CAPITOLO 4

L’ANALISI ECONOMICO-FINANZIARIA

L’analisi di bilancio rappresenta una delle fondamentali tecniche per conoscere e interpretare la dimensione economico-finanziaria della gestione aziendale.

Con questo strumento, infatti, è possibile ottenere importanti indizi su aspetti significativi dell’attività di impresa mediante l’esame critico del sistema di valori di cui è espressione il bilancio d’esercizio.

Si tratta di uno strumento storico-prospettico di conoscenza della gestione che si sviluppa in due momenti: in un primo momento permette di conoscere e interpretare la gestione passata; nel secondo momento permette di formulare dati utili per disegnare la gestione futura.

E’ dal bilancio d’esercizio che si traggono gli elementi per esprimere attendibili valutazioni sulle prospettive della gestione.

Ma l’analisi di bilancio si serve anche di altri valori, che non appaiono direttamente negli schemi adottati per l’esposizione dei dati di bilancio. Si tratta di quozienti fra grandezze di bilancio o indici di bilancio.

Questi sono determinati attraverso delle frazioni, cioè dividendo un valore di bilancio per un altro valore di bilancio.

Le finalità di impiego degli indici sono molteplici1:

- quella di evidenziare gli aspetti più rilevanti della gestione e palesare collegamenti tra variabili economiche e finanziarie;

- quella di facilitare confronti nel tempo (intertemporali) e nello spazio (interaziendali);

- quella di configurare obiettivi di prestazione aziendale e verificare il loro raggiungimento.

La prima finalità viene perseguita tenendo conto delle relazioni che intercorrono tra le quantità economico-reddituali e quelle patrimoniali (indici di redditività) nonché tra quelle finanziarie presenti nel bilancio (indici di indebitamento e di equilibrio finanziario). Ad esempio, per ciò che attiene agli indici di redditività, si mettono in relazione i risultati economici conseguiti con le risorse che sono state investite per ottenerli, al fine di esprimere dei giudizi di congruità.

La seconda finalità è quella di individuare i termini di raffronto sia con la gestione passata, al fine di evidenziare le variazioni intervenute, sia con i propri concorrenti. E’ importante sottolineare che gli indici non hanno significato se sono considerati in sé e per sé: per acquisire un significato economico-aziendale devono servire come mezzi di confronto.

Per effettuare tali confronti è necessario un elevato grado di attendibilità e trasparenza dei bilanci presi in esame. I valori di bilancio possono essere oggetto di analisi veramente significative solo se sono stati ottenuti da bilanci composti secondo corretti principi contabili.

La dottrina e la pratica aziendale distinguono i principi contabili in generali, riguardanti l’intero processo formativo del bilancio, e applicati, riguardanti le singole poste.

Per quanto riguarda i primi, viene attribuita particolare importanza ai principi di chiarezza, competenza, prudenza e comparabilità. Quest’ultimo assume un ruolo primario ai fini delle analisi poiché presuppone l’adozione di criteri di formazione largamente unificati.

Nell’ambito della stessa impresa, la comparabilità fra bilanci di esercizi successivi (comparabilità nel tempo) è legata a delle condizioni2:

• gli schemi di presentazione dello stato patrimoniale e del conto economico devono essere uniformi;

• i criteri di valutazione delle singole poste devono essere costanti e, se sono necessari dei cambiamenti, devono essere adeguatamente precisati;

• i mutamenti strutturali (acquisizioni, fusioni) e gli eventi di natura straordinaria devono essere chiaramente evidenziati.

La comparabilità fra bilanci di diverse imprese (comparabilità nello spazio) è più problematica. Allo stato attuale, le maggiori difficoltà derivano dall’esistenza di criteri di valutazione alternativi.

Se si tiene conto di tutti questi principi, il bilancio presenta delle possibilità notevoli, ma come spesso accade, presenta anche dei limiti.

Primo tra tutti è il fatto che la gestione è una realtà dinamica caratterizzata da un moto incessante, mentre il bilancio di esercizio è uno strumento statico. La gestione viene idealmente fermata quindi le operazioni in corso (relative ai fattori produttivi ancora da utilizzare e alle produzioni ancora da erogare) vengono considerate come se fossero operazioni compiute.

Il bilancio, dunque, non è in grado di offrire risultati obiettivi, ma soltanto risultati probabili. Ne deriva la necessità dell’interpretazione del suo contenuto.

4.1 La riclassificazione del bilancio

Il punto di partenza per analizzare la gestione è la riclassificazione del bilancio, ossia dei dati dello Stato Patrimoniale e del Conto Economico3.

Per lo Stato Patrimoniale la riclassificazione mira a evidenziare la struttura degli investimenti, espressi dalle attività, e la composizione delle fonti di finanziamento, espresse dalle passività e dal patrimonio netto.

L’obiettivo della rielaborazione del Conto Economico consiste invece nel raggruppare i ricavi e i costi in base alle aree della gestione da cui provengono, in modo da far emergere aggregati e risultati intermedi utili per analizzare la redditività e i fattori che la determinano.

La riclassificazione dei valori dello Stato Patrimoniale si effettua secondo il criterio finanziario, in base al quale il patrimonio d’azienda è visto come un complesso di investimenti in attesa di realizzo (attività) e di finanziamenti in attesa di estinzione (passività e netto).

Le attività si dividono in attivo corrente o circolante e attivo immobilizzato o fisso. La prima divisione è costituita da tutti gli elementi attivi del patrimonio che presumibilmente ritorneranno in forma liquida nel breve periodo, mentre al secondo gruppo appartengono tutti gli elementi patrimoniali attivi che sono destinati a restare durevolmente impiegati nei cicli produttivi aziendali e che pertanto si trasformeranno in mezzi monetari gradualmente, attraverso i ricavi che saranno conseguiti nell’arco di più periodi amministrativi, o comunque dopo un lasso di tempo non breve.

Per quanto riguarda le fonti, in base al grado di esigibilità che le caratterizza, cioè tenendo conto della loro durata o scadenza, si distinguono in passività correnti, passività consolidate e capitale proprio o mezzi propri.

Le passività correnti comprendono tutti i debiti con scadenza a breve termine; le passività consolidate sono date da tutte le fonti del capitale di credito con esigibilità superiore all’anno.

3 Boni P., Ghigini P., Robecchi C. “Le analisi di bilancio, i bilanci straordinari, il reddito fiscale” in Percorsi modulari in Economia Aziendale. 2002

Le passività correnti e quelle consolidate formano il capitale di terzi, cioè l’insieme delle risorse pervenute all’azienda dal ricorso all’indebitamento.

Il capitale proprio è una fonte di finanziamento che non ha tempi prefissati di rimborso, per cui può ritenersi destinata a rimanere vincolata nell’aziende a tempo indefinito. E’ rappresentato dal capitale di apporto, dalle riserve e dagli utili non distribuiti, dedotti gli acconti sui dividendi e le perdite in sospeso.

Passando alla riclassificazione del Conto Economico, l’obiettivo è quello di fargli assumere una struttura scalare che permetta di mettere in evidenza aggregazioni, margini e risultati intermedi idonei per comprendere il progressivo formarsi del reddito netto d’esercizio.

La forma scalare consente:

di dare evidenza ai diversi settori o aree della gestione d’impresa;

di apprezzare, raggruppando i costi e i ricavi per aree di gestione, il contributo che ciascuna di esse ha dato alla redditività complessiva.

Generalmente vengono individuate cinque aree, i cui risultati rappresentano i fondamentali componenti del reddito di bilancio, che è la misura sintetica della redditività dell’impresa. Tali aree sono: gestione caratteristica o operativa,in cui convengono le operazioni gestionali connesse con i rami d’affari in cui l’impresa è tipicamente impegnata; gestione patrimoniale, che si identifica con la gestione accessoria rispetto a quella caratteristica, alimentata dai proventi degli investimenti immobiliari e finanziari; gestione finanziaria, che comprende le operazioni connesse con il finanziamento del capitale investito nella gestione operativa; gestione straordinaria, che comprende elementi positivi e negativi di reddito, risultato di operazioni “straordinarie” cioè i fatti gestionali di carattere infrequente ed eccezionale; gestione fiscale, che include quei componenti di reddito non connessi all’acquisto di fattori produttivi, ma che rappresentano quote del reddito prodotto di competenza dell’amministrazione tributaria.

Le aree gestionali menzionate definiscono altrettanti risultati intermedi che permettono di arrivare alla determinazione del reddito netto.

4.2 Ricerca Empirica

Nella parte conclusiva del lavoro di Tesi è stata condotta una ricerca empirica volta a analizzare le perfomance economico-finanziarie di aziende che operano in un settore innovativo come quello della fabbricazione, riparazione e manutenzione di apparecchi medicali e chirurgici.

In particolare si è cercato di comprendere se esistono delle differenze in termini di struttura del bilancio e di performance economico-finanziaria tra le aziende che possiedono un brevetto e quelle che invece non lo hanno.

Per fare questo è stato selezionato un campione di 150 aziende, operanti nel settore considerato, dalla banca dati AIDA ed è stato diviso in due gruppi: uno che alla voce dello Stato Patrimoniale B.I.3“Diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno” ha contabilizzato un valore positivo e uno che invece ha contabilizzato un valore pari a zero.

Per poter evidenziare l’andamento delle performance, sono stati considerati gli anni che vanno dal 2006 al 2010 compresi; nel complesso, le imprese in possesso di brevetto sono risultate essere 43, mentre le imprese senza brevetto hanno una numerosità pari a 27.

Per questi due gruppi così costituiti, grazie alle funzioni della banca dati AIDA, è stato calcolato il bilancio di gruppo e di conseguenza gli indicatori necessari per effettuare l’analisi economico-finanziaria.

Reddito netto =

Reddito Operativo Gestione Caratteristica + Proventi Netti Gestione Patrimoniale - Oneri Finanziari

+/- Proventi e Oneri Straordinari - Imposte

Grado di rigidità degli impieghi = Attivo immobilizzato

Capitale investito

L’analisi in questo caso specifico è stata condotta dividendola in tre fasi4:

• Analisi della situazione patrimoniale-finanziaria che ha lo scopo di segnalare se

l’azienda ha conseguito una posizione di equilibrio strutturale, che è la condizione perché possa sopravvivere nel tempo come organismo economico indipendente;

• Analisi della situazione di liquidità che mira ad accertare in che misura la

combinazione impieghi-fonti è in grado di produrre, nel breve periodo, flussi monetari equilibrati, cioè tali da consentire di far fronte in ogni momento agli impegni di uscita che la gestione richiede;

• Analisi della situazione economica cioè della capacità o attitudine di un’impresa

a remunerare in misura congrua il capitale proprio impiegato nei processi produttivi,ossia il capitale ad essa vincolato a titolo di pieno rischio. Ciò presuppone la capacità di generare risultati reddituali soddisfacenti agganciati ad una buona competitività dell’offerta proposta.

4.3 La situazione patrimoniale-finanziaria

Per l’analisi della situazione patrimoniale-finanziaria sono stati presi inizialmente in considerazione gli indici di composizione degli impieghi e delle fonti.

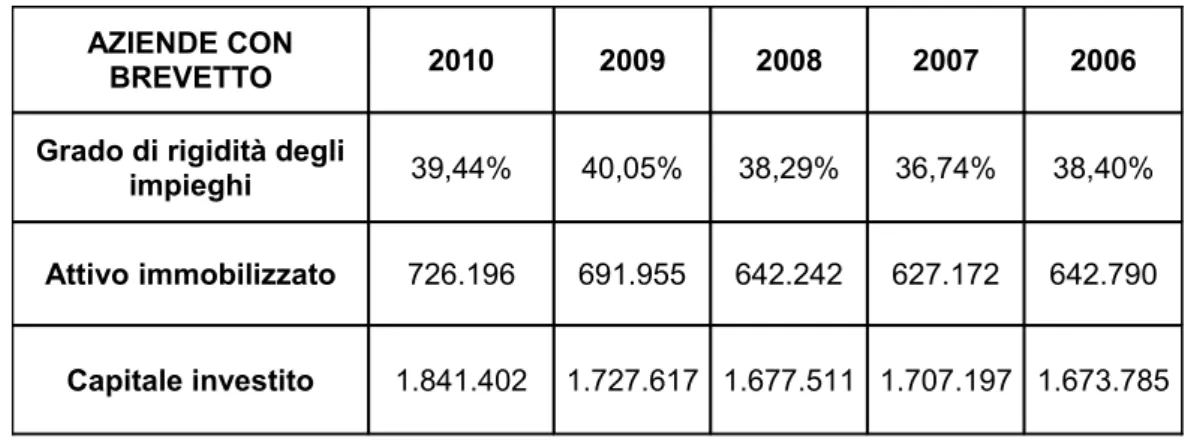

Per quanto riguarda la composizione degli impieghi è stato calcolato il grado di rigidità, espresso dal rapporto tra l’attivo immobilizzato e il capitale investito.

Il confronto tra i dati contenuti nelle Tabelle 1 e 2 mette in evidenza che le aziende con brevetto hanno una struttura dell’attivo decisamente più rigida di quelle appartenenti all’altro aggregato di imprese analizzate. Ciò è dovuto anche alla presenza di un brevetto tra le immobilizzazioni immateriali. Poiché nel tempo il valore del brevetto è

diminuito, l’irrigidimento della struttura è da attribuire a nuovi investimenti in immobilizzazioni materiali, specialmente in terreni e fabbricati e in impianti.

Anche nell’altro gruppo di aziende aumenta l’attivo immobilizzato, soprattutto le immobilizzazioni materiali, ma rimane un grado di rigidità decisamente inferiore.

Tabella 1. Grado di rigidità degli impieghi, anni 2006-2010, aziende con brevetto

Tabella 2 Grado di rigidità degli impieghi, anni 2006-2010, aziende senza brevetto

Nelle aziende con brevetto l’indice in questione decresce nel primo anno, cresce per i due anni successivi per poi ricominciare a scendere nel 2010. L’andamento dell’indice segue quello dell’attivo immobilizzato tranne nel 2010 dove nonostante quest’ultimo aumenti, il grado di rigidità degli impieghi diminuisce. Questo dipende dal fatto che il valore del capitale investito aumenta in misura maggiore.

AZIENDE CON

BREVETTO 2010 2009 2008 2007 2006

Grado di rigidità degli

impieghi 39,44% 40,05% 38,29% 36,74% 38,40%

Attivo immobilizzato 726.196 691.955 642.242 627.172 642.790

Capitale investito 1.841.402 1.727.617 1.677.511 1.707.197 1.673.785

AZIENDE SENZA

BREVETTO 2010 2009 2008 2007 2006

Grado di rigidità degli

impieghi 20,27% 18,97% 15,01% 22,79% 19,90%

Attivo immobilizzato 125.078 109.798 82.911 129.638 101.884

Grado di rigidità delle fonti =

(Capitale proprio + Passività consolidate) Capitale investito

Nelle aziende senza brevetto possiamo riscontrare un andamento crescente per il primo anno, decrescente per il secondo e dal 2009 ricomincia a crescere. Nel 2008 l’indice raggiunge il valore minimo dovuto ad un brusco calo dell’attivo immobilizzato.

Grado rigidità im pieghi

0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00% 40,00% 45,00% 2010 2009 2008 2007 2006

aziende con brevetto aziende senza brevetto

Grafico 1

Considerando ora la composizione delle fonti, è stato calcolato il grado di rigidità delle fonti, dato dal rapporto tra i capitali permanenti (capitale proprio + passività consolidate) e il capitale investito.

Tale indice ci dà l’idea del grado di indebitamento permanente, quindi un valore elevato indica minori impegni a breve per il rimborso dei debiti.

Dai dati contenuti nelle Tabelle 3 e 4 emerge che ad oggi entrambi i gruppi fanno ricorso in prevalenza a fonti di finanziamento a medio-lungo termine (i valori si aggirano intorno al 57%). Ciò è da giudicare positivamente se si considera che sono stati effettuati nuovi investimenti in attivo immobilizzato.

Grado di autonomia finanziaria = Capitale proprio

Capitale investito

Tabella 3 Grado di rigidità delle fonti, anni 2006-2010, aziende con brevetto

Tabella 4 Grado di rigidità delle fonti, anni 2006-2010, aziende senza brevetto AZIENDE SENZA BREVETTO 2010 2009 2008 2007 2006 Grado di rigidità delle fonti 56,83% 56,56% 50,97% 46,50% 46,69% Passività consolidate 126.641 118.757 89.922 90.560 69.886 Capitale proprio 224.053 208.567 191.525 173.972 169.202 Capitale investito 617.054 578.741 552.191 568.921 512.071

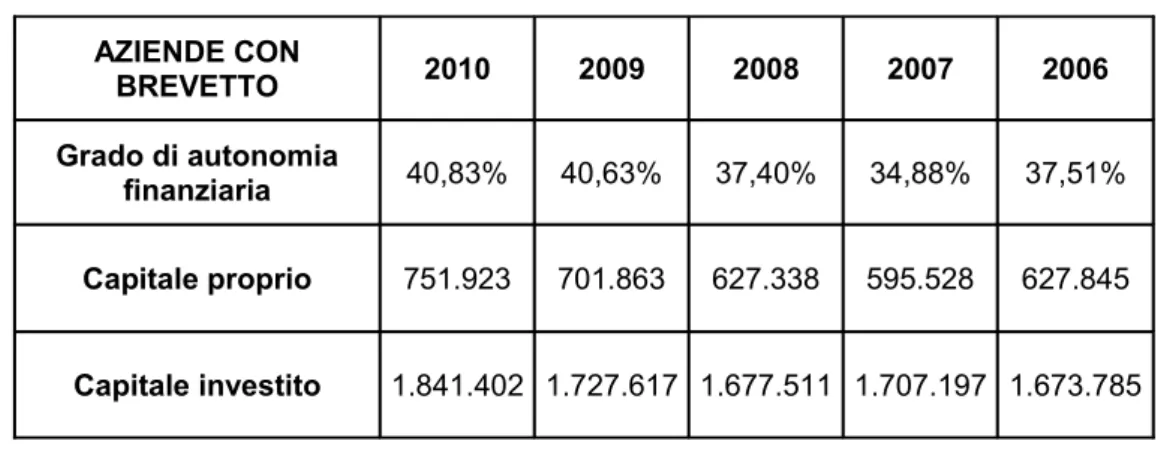

Per continuare l’analisi sulla composizione delle fonti è stato calcolato l’indice di autonomia finanziaria dato dal rapporto tra capitale proprio e capitale investito.

AZIENDE CON BREVETTO 2010 2009 2008 2007 2006 Grado di rigidità delle fonti 57,14% 58,44% 56,32% 53,44% 55,28% Passività consolidate 300.326 307.743 317.441 316.874 297.428 Capitale proprio 751.923 701.863 627.338 595.528 627.845 Capitale investito 1.841.402 1.727.617 1.677.511 1.707.197 1.673.785

Tale indice ci dice che più alto è il suo valore e più la gestione è finanziariamente autonoma, cioè svincolata dal peso dell’indebitamento.

Come si può notare dalle Tabelle 5 e 6 entrambi i gruppi di aziende presentano una situazione di autonomia finanziaria buona anche se le imprese in possesso di brevetto mostrano dei valori leggermente superiori.

Per le aziende con brevetto, il miglioramento di tale indice deriva non solo dall’incremento del capitale proprio, ma anche dal conseguimento di risultati positivi dopo che i primi tre esercizi si erano chiusi in perdita. L’utile conseguito è stato quindi utilizzato per coprire le perdite degli esercizi precedenti, ma è stato anche destinato a riserva. Un aumento del capitale proprio ha permesso di effettuare nuovi investimenti che nel caso specifico hanno riguardato l’attivo fisso, il quale ha portato all’irrigidimento della struttura come precedentemente evidenziato.

Nell’altro gruppo l’indice in questione ha subito un miglioramento più contenuto in quanto più contenuto è stato anche l’incremento del capitale proprio.

Tabella 5 Grado di autonomia finanziaria, anni 2006-2010, aziende con brevetto AZIENDE CON BREVETTO 2010 2009 2008 2007 2006 Grado di autonomia finanziaria 40,83% 40,63% 37,40% 34,88% 37,51% Capitale proprio 751.923 701.863 627.338 595.528 627.845 Capitale investito 1.841.402 1.727.617 1.677.511 1.707.197 1.673.785

Tabella 6 Grado di autonomia finanziaria, anni 2006-2010, aziende senza brevetto AZIENDE SENZA BREVETTO 2010 2009 2008 2007 2006 Grado di autonomia finanziaria 36,31% 36,04% 34,68% 30,58% 33,04% Capitale proprio 224.053 208.567 191.525 173.972 169.202 Capitale investito 617.054 578.741 552.191 568.921 512.071

Indice di indebitamento =

Capitale investito Capitale proprio

Nelle aziende con brevetto l’indice in questione presenta un andamento decrescente nel primo anno per poi ricominciare a crescere. Il calo del 2007 è dovuto alla diminuzione notevole del valore del capitale proprio affiancata da un aumento del capitale investito. Anche l’altro gruppo di aziende presenta lo stesso andamento infatti l’indice subisce un calo nel 2007, ma in questo caso la diminuzione è dovuta ad un aumento del capitale investito maggiore rispetto all’aumento intervenuto nel capitale proprio.

Grado autonom ia finanziaria

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 2010 2009 2008 2007 2006

aziende con brevetto aziende senza brevetto

Grafico 2

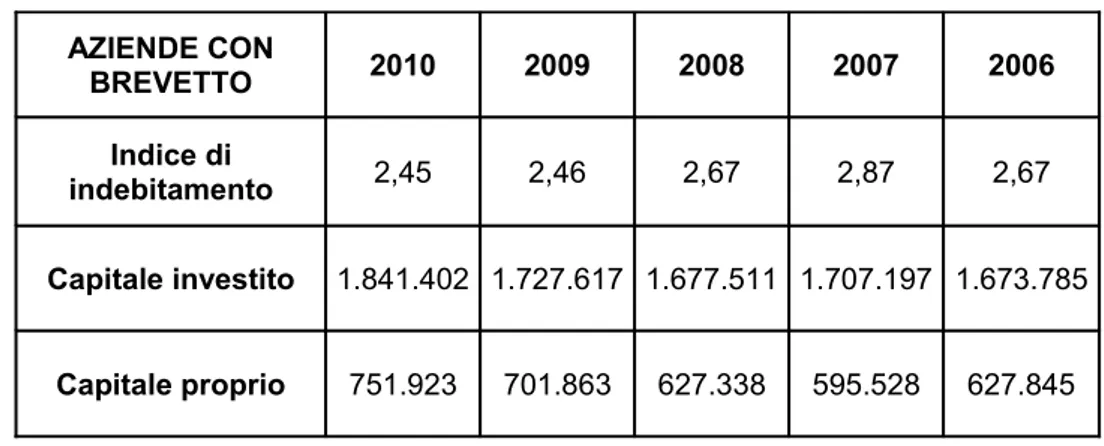

Accanto al grado di autonomia finanziaria è stato determinato l’indice di indebitamento espressione del rapporto tra capitale investito e capitale proprio.

Tale indice ci dà l’idea del peso del capitale di credito.

I valori contenuti nelle Tabelle 7 e 8 ci mostrano che tale rapporto è diminuito nel tempo nonostante l’aumento del capitale investito. Ciò dipende dall’aumento del capitale proprio.

Le aziende senza brevetto mostrano comunque un indice di indebitamento maggiore a causa dell’incremento del capitale proprio più contenuto rispetto all’altro gruppo di aziende analizzato.

Tabella 7 Indice di indebitamento, anni 2006-2010, aziende con brevetto AZIENDE CON BREVETTO 2010 2009 2008 2007 2006 Indice di indebitamento 2,45 2,46 2,67 2,87 2,67 Capitale investito 1.841.402 1.727.617 1.677.511 1.707.197 1.673.785 Capitale proprio 751.923 701.863 627.338 595.528 627.845

Tabella 8 Indice di indebitamento, anni 2006-2010, aziende senza brevetto AZIENDE SENZA BREVETTO 2010 2009 2008 2007 2006 Indice di indebitamento 2,75 2,77 2,88 3,27 3,03 Capitale investito 617.054 578.741 552.191 568.921 512.071 Capitale proprio 224.053 208.567 191.525 173.972 169.202

Nelle aziende con brevetto l’indice presenta un andamento crescente solo nel primo anno. Dal 2007 in poi comincia lentamente a scendere. Proprio nel 2007 si evidenzia il valore più alto a causa di una notevole diminuzione intervenuta nel capitale proprio. Anche nelle aziende senza brevetto si verifica un picco massimo nel 2007 dovuto, questa volta, ad un aumento del capitale investito maggiore di quello intervenuto nel capitale proprio.

Margine di struttura = Capitale proprio

Attivo immobilizzato

Indice di indebitam e nto

0 0,5 1 1,5 2 2,5 3 3,5 2010 2009 2008 2007 2006 aziende con brevetto aziende senza brevetto Grafico 3

4.3.1 Analisi della solidità

Per meglio approfondire l’analisi della situazione patrimoniale-finanziaria di un’impresa è importante effettuare un esame della solidità, cioè della capacità dell’azienda di mantenere nel medio-lungo periodo un costante equilibrio tra flussi monetari in uscita e flussi monetari in entrata in modo da non compromettere l’equilibrio economico della gestione.

Nello specifico sono stati considerati il margine di struttura e il quoziente di copertura delle immobilizzazioni.

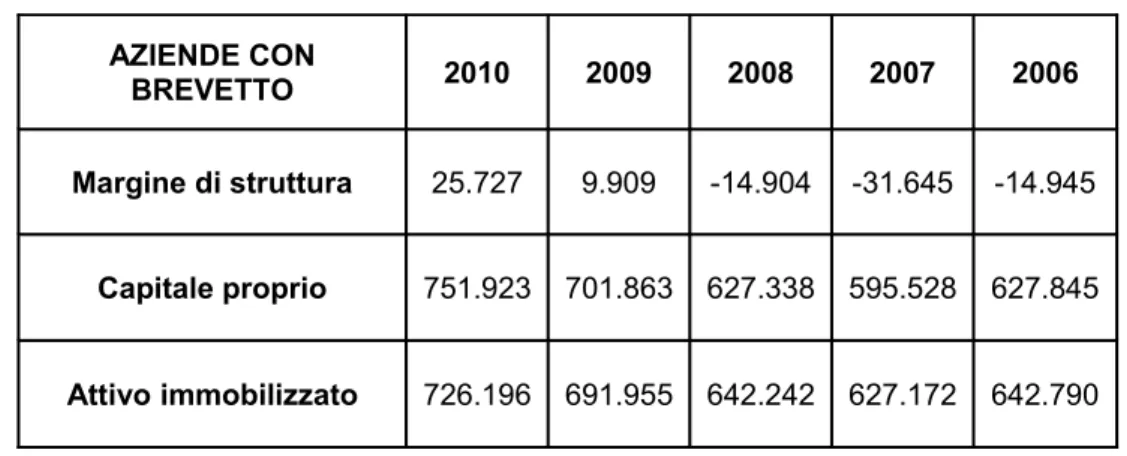

Il margine di struttura, dato dalla differenza tra capitale proprio e attivo immobilizzato, indica in quale misura i mezzi propri finanziano le attività immobilizzate.

Il confronto tra i dati contenuti nelle Tabelle 9 e 10 mostra che le aziende in possesso di brevetto hanno subito un deciso miglioramento negli ultimi due anni passando da valori negativi, che indicavano l’incapacità dei mezzi propri di finanziare le immobilizzazioni, a valori positivi dovuti all’aumento del capitale proprio. Negli anni in cui tale indice era

negativo, l’azienda finanziava parte dell’attivo immobilizzato con i debiti a breve termine.

Ad oggi entrambi i gruppi di aziende si trovano in una situazione positiva anche se le aziende senza brevetto presentano dei valori maggiori e quindi si possono definire autosufficienti dal punto di vista del finanziamento delle immobilizzazioni con mezzi propri.

Tabella 9 Margine di struttura, anni 2006-2010, aziende con brevetto AZIENDE CON

BREVETTO 2010 2009 2008 2007 2006

Margine di struttura 25.727 9.909 -14.904 -31.645 -14.945

Capitale proprio 751.923 701.863 627.338 595.528 627.845

Attivo immobilizzato 726.196 691.955 642.242 627.172 642.790

Tabella 10 Margine di struttura, anni 2006-2010, aziende senza brevetto AZIENDE SENZA

BREVETTO 2010 2009 2008 2007 2006

Margine di struttura 98.976 98.769 108.615 44.334 67.318

Capitale proprio 224.053 208.567 191.525 173.972 169.202

Attivo immobilizzato 125.078 109.798 82.911 129.638 101.884

Nelle aziende con brevetto l’indice in questione presenta dei valori negativi per i primi tre anni con il punto mio nel 2007. Il primo valore positivo lo si trova nel 2009 per poi salire notevolmente nel 2010.

Nelle aziende senza brevetto l’indice in questione presenta sempre dei valori positivi ma con un andamento un po’ altalenante. Il valore minimo lo si riscontra nel 2007, come nell’altro gruppo, ma non diventa mai negativo.

Quoziente copertura immobilizzazioni =

(Capitale proprio + Passività consolidate) Attivo immobilizzato M argine di struttura -40000 -20000 0 20000 40000 60000 80000 100000 120000 2010 2009 2008 2007 2006

aziende con brevetto aziende senza brevetto

Grafico 4

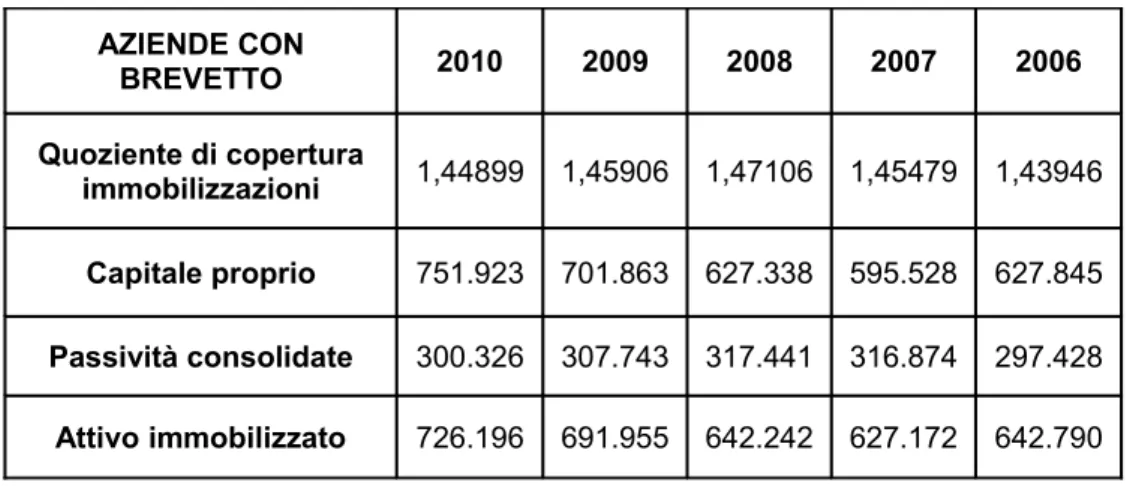

Il secondo indice considerato per l’analisi della solidità aziendale è il quoziente di copertura delle immobilizzazioni dato dal rapporto tra i capitali permanenti (capitale proprio + passività consolidate) e l’attivo immobilizzato.

Tale indice serve per valutare se gli investimenti fissi sono coperti con finanziamenti a medio-lungo termine.

Dal confronto tra i dati contenuti nelle Tabelle 11 e 12 emerge che entrambi i gruppi presentano dei valori positivi anche se le aziende senza brevetto presentano dei valori maggiori.

Negli ultimi due anni i valori dell’indicatore in questione sono leggermente diminuiti perché sono stati effettuati nuovi investimenti in attività immobilizzate (come evidenziato dal grado di rigidità degli impieghi).

Nel gruppo di aziende in possesso di brevetto i nuovi investimenti sono stati finanziati principalmente da capitale proprio. Dalla Tabella 11, infatti, si può vedere che il capitale proprio aumenta mentre diminuiscono le passività consolidate. Nelle aziende senza brevetto, invece, gli investimenti sono finanziati con incrementi sia nel capitale proprio che nelle passività consolidate.

Tabella 11 Quoziente di copertura immobilizzazioni, anni 2006-2010, aziende con brevetto AZIENDE CON BREVETTO 2010 2009 2008 2007 2006 Quoziente di copertura immobilizzazioni 1,44899 1,45906 1,47106 1,45479 1,43946 Capitale proprio 751.923 701.863 627.338 595.528 627.845 Passività consolidate 300.326 307.743 317.441 316.874 297.428 Attivo immobilizzato 726.196 691.955 642.242 627.172 642.790

Tabella 12 Quoziente di copertura immobilizzazioni, anni 2006-2010, aziende senza brevetto AZIENDE SENZA BREVETTO 2010 2009 2008 2007 2006 Quoziente di copertura immobilizzazioni 2,80380 2,98114 3,39457 2,04055 2,34667 Capitale proprio 224.053 208.567 191.525 173.972 169.202 Passività consolidate 126.641 118.757 89.922 90.560 69.886 Attivo immobilizzato 125.078 109.798 82.911 129.638 101.884

Le aziende con brevetto presentano un andamento crescente fino al 2008 per poi cominciare a decrescere. Il valore massimo si trova proprio nel 2008.

Le aziende senza brevetto presentano un andamento decrescente per il primo anno e crescente nel secondo con il punto di massimo nel 2008. Da quel punto in poi l’indice ricomincia a scendere.

CCN = Attivo circolante – Passività correnti

Quoziente copertura im m obiliz

0,00000 0,40000 0,80000 1,20000 1,60000 2,00000 2,40000 2,80000 3,20000 3,60000 2010 2009 2008 2007 2006

aziende con brevetto aziende senza brevetto

Grafico 5

4.4 La situazione di liquidità

Il secondo gruppo di indicatori viene calcolato per l’analisi della situazione di liquidità. Questa analisi prevede l’impiego di due tipi di indici: gli indici di correlazione e di equilibrio e gli indici di rotazione e durata.

Con il primo ordine di indici si intende controllare se i flussi di cassa coprono il fabbisogno monetario legato agli impegni di breve periodo. Con il secondo gruppo di indici si vuole verificare se l’equilibrio finanziario di breve periodo è confermato dalla rotazione degli elementi del capitale circolante e dalla durata media dei debiti e crediti commerciali.

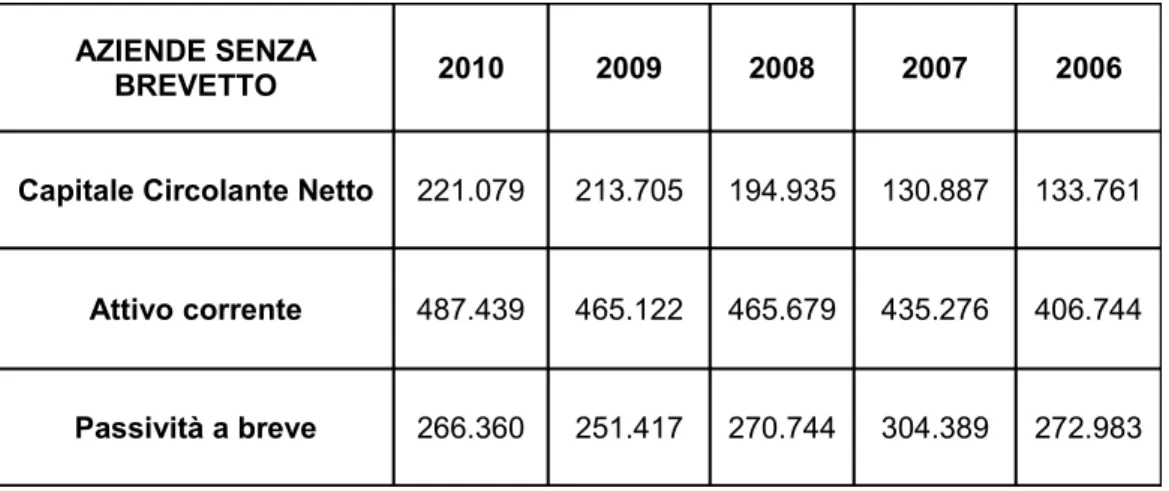

Partendo dall’analisi degli indici di correlazione è stato considerato il capitale circolante netto dato dalla differenza tra attività a breve e passività a breve.

Tale indice segnala la capacità dell’impresa di fronteggiare autonomamente gli impegni finanziari a breve, facendo leva sulle sue liquidità e sulle disponibilità di magazzino. Dalle Tabelle 13 e 14 emerge che per entrambi i gruppi l’indice è positivo quindi le attività circolanti risultano decisamente superiori alle passività correnti. L’andamento dell’indice è crescente segno che anche le attività correnti aumentano. Dall’analisi delle singole voci dei bilanci di gruppo emerge che per le aziende in possesso di brevetto

l’aumento dell’attivo corrente è dovuto ad un incremento del magazzino quindi per provvedere alla copertura del passivo corrente è necessario dismettere parte del magazzino stesso, mentre per l’altro gruppo di imprese l’aumento è dovuto ad un incremento dei crediti.

Tabella 13 Capitale Circolante Netto, anni 2006-2010, aziende con brevetto

Tabella 14 Capitale Circolante Netto, anni 2006-2010, aziende senza brevetto

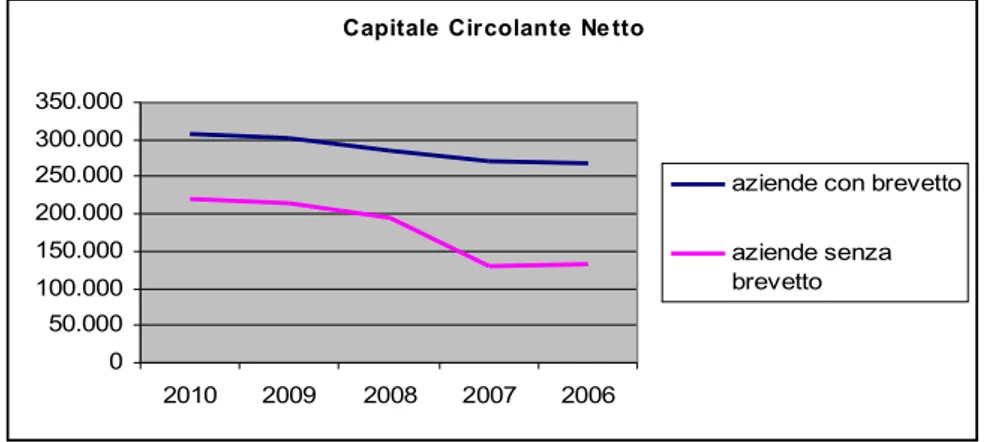

In entrambi i gruppi si riscontra un andamento crescente dell’indice anche se le aziende senza brevetto presentano una leggera flessione nel 2007. Come si nota dal grafico 6 le aziende con brevetto hanno dei valori superiori.

AZIENDE CON

BREVETTO 2010 2009 2008 2007 2006

Capitale Circolante Netto 307.769 301.564 285.766 270.230 269.464

Attivo corrente 1.096.922 1.019.575 1.018.498 1.065.025 1.017.976

Passività a breve 789.153 718.011 732.732 794.795 748.512

AZIENDE SENZA

BREVETTO 2010 2009 2008 2007 2006

Capitale Circolante Netto 221.079 213.705 194.935 130.887 133.761

Attivo corrente 487.439 465.122 465.679 435.276 406.744

Margine di tesoreria = (Liquidità immediate + Liquidità differite) – Passività correnti

Capitale Circolante Ne tto

0 50.000 100.000 150.000 200.000 250.000 300.000 350.000 2010 2009 2008 2007 2006

aziende con brevetto aziende senza brevetto

Grafico 6

Il secondo indice considerato è il margine di tesoreria calcolato dalla differenza tra le liquidità (immediate e differite) e le passività correnti.

Come dimostrato dalla Tabella 15, per le aziende in possesso di brevetto l’indice è sempre negativo segno che le passività correnti sono superiori delle liquidità. Questo conferma ciò che è stato detto in precedenza e cioè che l’aumento dell’attivo circolante è da attribuire all’incremento del magazzino. Un margine di tesoreria negativo evidenzia una situazione di illiquidità della gestione.

Nell’altro gruppo di aziende (Tabella 16) si evidenzia solo un valore negativo nel 2007, mentre gli altri anni i valori sono sempre positivi.

Tabella 15 Margine di tesoreria, anni 2006-2010, aziende con brevetto AZIENDE CON BREVETTO 2010 2009 2008 2007 2006 Margine di tesoreria -143.704 -109.592 -123.447 -137.117 -113.786 Liquidità (immediate e differite) 645.449 608.419 609.285 657.678 634.726 Passività a breve 789.153 718.011 732.732 794.795 748.512

Tabella 16 Margine di tesoreria, anni 2006-2010, aziende senza brevetto

Dal grafico 7 si vede che le aziende senza brevetto si trovano in una situazione decisamente migliore.

M argine di te s ore ria

-200.000 -150.000 -100.000 -50.000 0 50.000 100.000 150.000 2010 2009 2008 2007 2006

aziende con brevetto aziende senza brevetto

Grafico 7

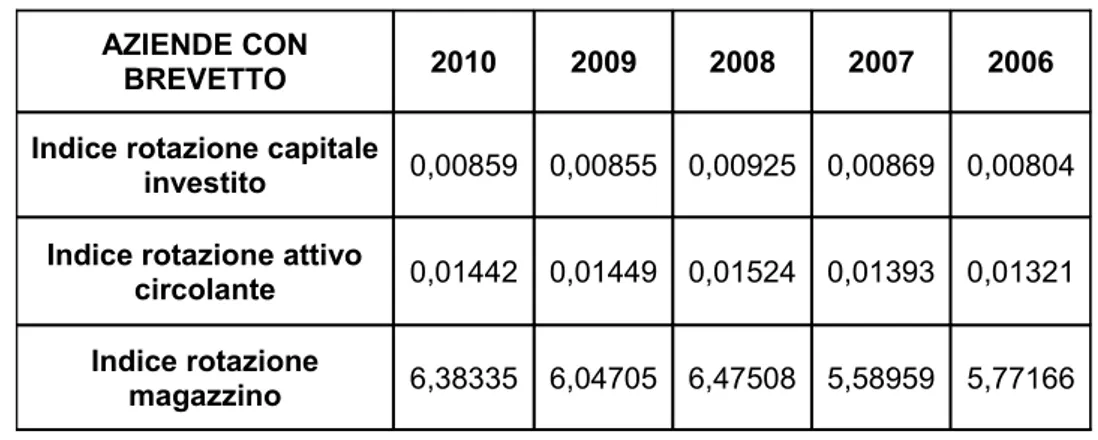

La seconda parte dell’analisi della situazione di liquidità fa riferimento agli indici di rotazione, che segnalano quante volte il capitale investito e gli elementi che lo compongono ritornano in forma liquida mediante i ricavi di vendita, e agli indici di durata.

Gli indici di rotazione considerati sono: indice di rotazione del capitale investito, indice di rotazione dell’attivo circolante e indice di rotazione del magazzino.

Il primo, dato dal rapporto tra ricavi netti di vendita e capitale investito, ci dà l’idea di quante volte il capitale investito ritorna in forma liquida attraverso i ricavi di vendita.

AZIENDE SENZA BREVETTO 2010 2009 2008 2007 2006 Margine di tesoreria 101.890 107.304 82.556 -7.781 12.673 Liquidità (immediate e differite) 368.250 358.721 353.300 296.608 285.656 Passività a breve 266.360 251.417 270.744 304.389 272.983

Indice rotazione capitale investito =

Ricavi netti di vendita Capitale investito

Indice rotazione attivo circolante = Ricavi netti di vendita

Attivo circolante

Indice rotazione magazzino = Ricavi netti di vendita

Disponibilità di magazzino

Il secondo, espressione del rapporto tra ricavi netti di vendita e attivo corrente, esprime la velocità di ritorno in forma liquida del capitale impiegato nei cicli di breve durata.

L’indice di rotazione del magazzino indica il turnover, ovvero la velocità di trasformazione in denaro del capitale investito in scorte e si calcola dal rapporto tra ricavi netti di vendita e disponibilità di magazzino.

Dal confronto tra le Tabelle 17 e 18 risulta che le aziende senza brevetto ottengono dei valori superiori per tutti gli indicatori considerati. Per esempio, dall’indice di rotazione del magazzino nel 2010, emerge che nel primo gruppo di aziende il capitale investito in scorte ha ruotato circa 6 volte, mentre nell’altro gruppo si è rinnovato circa 11 volte nel corso dell’esercizio. L’indice di rotazione del magazzino basso per le aziende in possesso di brevetto conferma una situazione della liquidità difficile.

Giacenza media magazzino = Disponibilità di magazzino

Ricavi netti di vendita

x 365

Durata media crediti commerciali = Crediti commerciali

Fatture di vendita

x 365

Tabella 17 Indici di rotazione, anni 2006-2010, aziende con brevetto

Tabella 18 Indici di rotazione, anni 2006-2010, aziende senza brevetto

Passando all’analisi degli indici di durata, sono stati considerati la giacenza media del magazzino, che segnala il tempo medio di permanenza delle scorte in magazzino, la durata media dei crediti commerciali, che esprime la durata media delle dilazioni concesse alla clientela e la durata media dei debiti commerciali, che permette di conoscere la dilazione media di pagamento dei debiti di fornitura.

AZIENDE CON

BREVETTO 2010 2009 2008 2007 2006

Indice rotazione capitale

investito 0,00859 0,00855 0,00925 0,00869 0,00804

Indice rotazione attivo

circolante 0,01442 0,01449 0,01524 0,01393 0,01321 Indice rotazione magazzino 6,38335 6,04705 6,47508 5,58959 5,77166 AZIENDE SENZA BREVETTO 2010 2009 2008 2007 2006 Indice rotazione capitale investito 0,01198 0,01200 0,01272 0,01188 0,01192

Indice rotazione attivo

circolante 0,01516 0,01493 0,01508 0,01553 0,01500

Indice rotazione

Durata media debiti commerciali = Debiti commerciali

Fatture di acquisto

x 365

La Tabella 19, che si riferisce alle aziende con brevetto, evidenzia un valore alto per quanto riguarda i giorni di giacenza media delle scorte in magazzino. Ciò conferma i valori più bassi nell’indice di rotazione del magazzino analizzati in precedenza.

L’unica nota positiva la si riscontra nel fatto che la durata media dei debiti è sempre superiore alla durata media dei crediti quindi la dilazione concessa ai clienti è minore della dilazione di pagamento dei debiti.

Le aziende senza brevetto, invece, nonostante presentino una minor giacenza media del magazzino, mostrano una dilazione dei crediti molto più grande della dilazione dei debiti, quindi potrebbero trovarsi in difficoltà nel breve periodo. (Tabella 20)

Tabella 19 Indici di durata, anni 2006-2010, aziende con brevetto

Tabella 20 Indici di durata, anni 2006-2010, aziende senza brevetto AZIENDE CON

BREVETTO 2010 2009 2008 2007 2006

Giacenza media

magazzino (giorni) 57,18 60,36 56,37 65,30 63,24

Durata media crediti

(giorni) 132,66 132,53 121,04 144,16 143,02

Durata media debiti

(giorni) 161,95 159,61 172,31 169,02 162,52

AZIENDE SENZA

BREVETTO 2010 2009 2008 2007 2006

Giacenza media

magazzino (giorni) 33,93 32,85 33,20 33,97 32,53

Durata media crediti

(giorni) 149,38 149,91 143,76 140,03 152,55

Durata media debiti

ROE =

Reddito netto Capitale proprio

4.5 La situazione economica

L’ultima parte della ricerca empirica riguarda l’analisi della situazione economica che avviene attraverso la determinazione degli indici di redditività, i quali mettono a confronto una determinata configurazione di reddito con il capitale che ha prodotto il reddito stesso.

Tali indici sono volti a mettere in evidenza la capacità dell’impresa di produrre redditi nel tempo.

Il primo indice considerato è il ROE (tasso di redditività del capitale proprio), dato dal rapporto tra il reddito netto e il capitale proprio, che esprime quanto rende il capitale investito dai finanziatori di rischio.

Per le aziende con brevetto, come si può notare dalla Tabella 21, l’indice in questione ha subito una notevole flessione negli anni in cui l’esercizio si è chiuso in perdita.

Ad oggi si riscontra un importante recupero grazie al conseguimento di risultati d’esercizio più che positivi. Gli utili raggiunti sono da attribuire principalmente alla diminuzione degli oneri finanziari.

Nelle aziende senza brevetto l’indice si è sempre mantenuto a livelli più che positivi anche perché nessun esercizio ha mai chiuso in perdita. Nel 2010 il valore è cresciuto, anche in questo caso, per la diminuzione degli oneri finanziari.

Gli oneri finanziari sono diminuiti per entrambi i gruppi perché, come evidenziato in precedenza dal grado di autonomia finanziaria, fanno maggior ricorso al capitale di rischio piuttosto che al capitale di credito.

Tabella 21 Redditività capitale proprio, anni 2006-2010, aziende con brevetto AZIENDE CON

BREVETTO 2010 2009 2008 2007 2006

Redditività capit proprio

(ROE) 10,94% 7,76% -0,78% -0,02% 4,4%

Utile di esercizio 82.249 54.438 -4.887 -132 27.604

Capitale proprio 751.923 701.863 627.338 595.528 627.845

Tabella 22 Redditività capitale proprio, anni 2006-2010, aziende senza brevetto AZIENDE SENZA

BREVETTO 2010 2009 2008 2007 2006

Redditività capit proprio

(ROE) 12,04% 10,76% 12,07% 12,41% 12,42%

Utile di esercizio 26.967 22.447 23.126 21.584 21.022

Capitale proprio 224.053 208.567 191.525 173.972 169.202

Dal confronto risulta migliore il gruppo di aziende che non ha contabilizzato un brevetto anche se dall’ultimo anno il divario si riduce notevolmente.

ROE -2 0 2 4 6 8 10 12 14 2010 2009 2008 2007 2006

aziende con brevetto aziende senza brevetto

Incidenza oneri finanziari = Oneri finanziari

Risultato operativo

La diminuzione intervenuta negli oneri finanziari la si può riscontrare anche dal calcolo del tasso di incidenza degli oneri finanziari, dato dal rapporto tra gli oneri finanziari e il risultato operativo.

Come si nota dalle Tabelle 23 e 24, tale indice presenta un andamento decrescente negli ultimi anni proprio perché diminuiscono gli oneri in conseguenza di un maggior ricorso al finanziamento con capitale proprio.

L’importante diminuzione che si è verificata, fa in modo che tali oneri non costituiscano una barriera alla redditività.

Tabella 23 Incidenza oneri finanziari, anni 2006-2010, aziende con brevetto AZIENDE CON BREVETTO 2010 2009 2008 2007 2006 Tasso incidenza oneri finanziari 21,08% 26,96% 47,08% 58,31% 37,62% Oneri finanziari 22.305 28.045 42.597 46.465 30.816 Risultato operativo 105.796 104.017 90.476 79.681 81.904

Tabella 24 Incidenza oneri finanziari, anni 2006-2010, aziende senza brevetto AZIENDE SENZA BREVETTO 2010 2009 2008 2007 2006 Tasso incidenza oneri finanziari 13,38% 19,93% 26,72% 21,92% 17,88% Oneri finanziari 6.539 8.899 12.649 11.289 8.643 Risultato operativo 48.855 44.658 47.333 51.499 48.335

Dal Grafico 9, si nota che nei primi anni c’era una grande differenza tra i due gruppi di aziende, mentre nel 2010 il divario si è ridotto sensibilmente.

Incide nza one ri finanziari

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 2010 2009 2008 2007 2006 aziende con brevetto aziende senza brevetto Grafico 9

Tornando al ROE, per poter approfondire l’analisi, lo si può scomporre in tre indici:

il ROI o tasso di redditività del capitale investito, dato dal rapporto tra risultato operativo e capitale investito, il leverage o rapporto di indebitamento, dato dal rapporto tra capitale investito e capitale proprio e il tasso di incidenza della gestione extracaratteristica, dato dal rapporto tra risultato netto e risultato operativo.

Esaminando la relazione esistente tra le tre variabili che compongono il ROE, emerge che il leverage ha un effetto leva sulla redditività del capitale proprio poiché spinge il ROE al di sopra della redditività del capitale investito.

Nel caso delle aziende in possesso di brevetto, come risulta dalla Tabella 25, il ROE ha seguito l’andamento del tasso di incidenza della gestione extracaratteristica infatti presentano dei valori negativi negli stessi anni. Tali valori negativi sono dovuti al fatto che gli esercizi si sono chiusi in perdita. In seguito, grazie ai nuovi investimenti in attivo

ROE = ROI * leverage * tasso incidenza gestione extracaratteristica

ROE = Risultato operativo

Capitale investito

X Capitale investito Capitale proprio

X Risultato netto Risultato operativo

immobilizzato finanziati da capitale proprio, sono diminuiti gli oneri finanziari che hanno portato a risultati netti positivi. Poiché è aumentato anche il risultato operativo, il tasso di incidenza della gestione extracaratteristica è tornato a livelli positivi.

Nell’altro gruppo di aziende il tasso di redditività del capitale proprio ha seguito l’andamento del ROI. Nonostante questo, si può notare che il ROE ha raggiunto dei valori inferiori al ROI. Ciò è dovuto al fatto che il tasso di incidenza della gestione extracaratteristica presenta sempre valori inferiori all’unità e quindi frena l’effetto leva positivo esercitato dal leverage. Vale lo stesso commento anche per le aziende in possesso di brevetto tranne nel 2010 dove il ROE è maggiore del ROI. Probabilmente ciò avviene perché il tasso di incidenza della gestione extracaratteristica è più vicino all’unità.

Tabella 25 Determinanti del ROE, anni 2006-2010, aziende con brevetto AZIENDE CON BREVETTO 2010 2009 2008 2007 2006 Redditività capitale proprio (ROE) 10,94% 7,76% -0,78% -0,02% 4,4% Redditività capitale investito (ROI) 9,57% 10,07% 9,39% 8,89% 8,43% Rapporto di indebitamento 2,45 2,46 2,67 2,87 2,67 Incidenza gestione extracaratteristica 0,77743 0,52336 -0,05401 -0,00166 0,33703 Tabella 26 Determinanti del ROE, anni 2006-2010, aziende senza brevetto

AZIENDE SENZA BREVETTO 2010 2009 2008 2007 2006 Redditività capitale proprio (ROE) 12,04% 10,76% 12,07% 12,41% 12,42% Redditività capitale investito (ROI) 17% 16,14% 16,77% 17,11% 18,04% Rapporto di indebitamento 2,75 2,77 2,88 3,27 3,03 Incidenza gestione extracaratteristica 0,55198 0,50264 0,48858 0,41911 0,43492

X

A questo punto rimangono da analizzare le cause che hanno portato a determinati valori del ROI.

Il ROI o tasso di redditività del capitale investito esprime quanto rende il capitale investito nell’area caratteristica della gestione a prescindere dal modo di finanziamento. Quindi non si considera solo il capitale di rischio come nel caso del ROE, ma tutto il capitale investito nella gestione caratteristica, sia esso di rischio o di credito.

Le componenti del ROI sono: l’indice di redditività delle vendite (ROS), dato dal rapporto tra il risultato operativo e i ricavi netti di vendita, che esprime il rendimento delle vendite effettuate nell’esercizio considerato e l’indice di produttività del capitale investito, ottenuto dal rapporto tra i ricavi netti di vendita e il capitale investito, che esprime la capacità del capitale investito di produrre ricavi.

Dal confronto tra i dati contenuti nelle Tabelle 27 e 28, emerge che le aziende in possesso di brevetto mostrano complessivamente dei valori del ROI inferiori rispetto all’altro gruppo di imprese considerato, nonostante presentino una redditività delle vendite simile.

La redditività operativa inferiore è dovuta, quindi, ad una minore produttività del capitale investito. E’ proprio su questo punto che dovrebbero fare leva le aziende con brevetto, cercando di incrementare i ricavi di vendita.

Ciò può avvenire, per esempio, con uno smobilizzo più rapido del magazzino che a oggi presenta dei valori elevati nei giorni di giacenza oppure può avvenire rinnovando l’offerta di prodotti o servizi prestando maggiore attenzione alle esigenze dei consumatori.

ROI = ROS* indice rotazione capitale investito

ROI =

Risultato operativo Ricavi netti di vendita

Ricavi netti di vendita Capitale investito

L’effetto positivo sul ROI che avrebbero dei valori maggiori nella produttività del capitale investito, lo si può notare nel gruppo di aziende senza brevetto. Mostrano, infatti, dei valori nel ROI superiori (la differenza tra i due gruppi è di circa sei punti percentuali).

Tabella 27 Determinanti del ROI, anni 2006-2010, aziende con brevetto

Tabella 28 Determinanti del ROI, anni 2006-2010, aziende senza brevetto AZIENDE SENZA BREVETTO 2010 2009 2008 2007 2006 Redditività capitale investito (ROI) 17% 16,14% 16,77% 17,11% 18,04% Redditività vendite (ROS) 6,61% 6,43% 6,74% 7,62% 7,92% Indice rotazione capitale investito 0,01198 0,01200 0,01272 0,01188 0,01192

In sintesi, il giudizio sulla situazione patrimoniale, finanziaria ed economica delle aziende analizzate può essere così formulato:

• Nel periodo considerato, dal 2006 al 2010, le aziende in possesso di brevetto hanno incrementato gli investimenti in attivo immobilizzato in misura superiore rispetto all’altro gruppo di imprese e ciò ha portato ad un maggior irrigidimento della struttura. A fronte di questi nuovi investimenti è aumentato il grado di autonomia finanziaria segno che i nuovi investimenti sono stati finanziati in prevalenza con capitale proprio.

AZIENDE CON BREVETTO 2010 2009 2008 2007 2006 Redditività capitale investito (ROI) 9,57% 10,07% 9,39% 8,89% 8,43% Redditività vendite (ROS) 6,69% 7,04% 5,83% 5,37% 6,09% Indice rotazione capitale investito 0,00859 0,00855 0,00925 0,00869 0,00804

Questa affermazione viene confermata dalla riduzione dell’indice di indebitamento anche se le aziende senza brevetto presentano dei valori maggiori segno che hanno aumentato il capitale proprio in misura minore.

Con l’aumento del capitale proprio, è migliorato anche il margine di struttura. Per le aziende con brevetto il miglioramento è più evidente perché il margine di struttura passa da valori negativi, che indicavano l’incapacità dei mezzi propri di finanziare le immobilizzazioni, a valori positivi.

• Per quanto riguarda la situazione di liquidità si registrano delle difficoltà nella condizione di equilibrio finanziario di breve periodo delle imprese in possesso di brevetto. Infatti, anche se il Capitale Circolante Netto positivo sembrerebbe indicare la capacità dell’attivo circolante di coprire le passività correnti, il margine di tesoreria sempre negativo denota una situazione di illiquidità della gestione. Questo è dovuto al fatto che l’attivo circolante è composto in prevalenza dal magazzino.

Un valore basso nell’indice di rotazione del magazzino e un valore alto dei giorni di giacenza delle scorte confermano questa affermazione.

L’unica nota positiva è la maggiore durata dei debiti commerciali rispetto alla durata dei crediti commerciali che indica una maggiore dilazione concessa ai clienti rispetto alla dilazione di pagamento dei debiti. Ma questa da sola non può risolvere i problemi di liquidità. Sarebbe opportuno adottare delle strategie che permettano di smobilizzare più velocemente il magazzino.

Le aziende senza brevetto invece, presentano una situazione buona per quanto riguarda l’equilibrio finanziario di breve periodo anche se può dare qualche preoccupazione il fatto che la durata media dei crediti commerciali è notevolmente più grande della durata media dei debiti commerciali. Questo potrebbe portare a delle difficoltà nel breve periodo.

• Infine, la situazione economica nelle aziende senza brevetto è sempre risultata più che positiva, mentre nelle aziende con brevetto ha visto un miglioramento negli ultimi due anni, passando da risultati d’esercizio negativi a risultati più che positivi. Ciò è avvenuto grazie alla riduzione degli oneri finanziari che incidono negativamente sul risultato netto. La diminuzione degli oneri è da attribuire al maggior ricorso al capitale di rischio piuttosto che al capitale di credito.

Il decremento degli oneri finanziari è dimostrato anche dal tasso di incidenza degli oneri finanziari sul reddito operativo. Tale indice mostra, infatti, un andamento decrescente.

Il ROE mostra, per entrambi i gruppi di aziende, dei valori inferiori rispetto al ROI perché il tasso di incidenza della gestione extracaratteristica presenta sempre valori inferiori all’unità e quindi frena l’effetto leva esercitato dal leverage positivo.

La redditività operativa è comunque sempre positiva grazie alla buona redditività delle vendite, ma nelle aziende in possesso di brevetto potrebbe avere valori superiori se si incrementasse la produttività del capitale investito.

Occorre quindi che le imprese con brevetto provvedano ad incrementare le vendite, sia per aumentare la redditività operativa che per migliorare la situazione di liquidità. Dal momento che possono usufruire di un’importante barriera all’imitazione come il brevetto, dovrebbero sfruttarla maggiormente per cercare di diventare leader nel settore di appartenenza, magari apportando delle modifiche che migliorino la qualità e l’efficienza dei prodotti o servizi offerti.