35 3.1 Impresa familiare e sovrapposizione istituzionale

Dagli anni ottanta numerosi studiosi hanno concentrato la loro attenzione sul capitalismo familiare e di come esso contribuisce allo sviluppo economico. Dal punto di vista micro, i temi principali sono stati la relazione tra strategie, strutture delle imprese, tipologia degli assetti proprietari, l’introduzione dei manager professionisti e le dinamiche di successione. Dal punto di vista macroeconomico, i temi vertono sull’apporto delle imprese familiari alla ricchezza del paese e la relazione tra la diffusione delle imprese familiari nell’ambiente culturale e istituzionale in cui si sviluppano. Il filone di ricerca sulle imprese familiari ha evidenziato il rapporto tra cultura nazionale e diffusione del family capitalism, modalità privilegiata di organizzazione dell’attività economica anche negli stati più avanzati del processo di industrializzazione.

L'impresa familiare41 rappresenta un fenomeno diffuso sia a livello nazionale, sia a livello internazionale il cui peso a livello socio-economico è stato riconosciuto nel tempo. Essa è definita un’istituzione economica volta alla creazione della ricchezza attraverso la produzione e lo scambio di beni e servizi con decisioni collegate ad ambiti socio – economici ben determinati42. La diffusione di proprietà e controllo familiare sono ovunque in Europa continentale, dalla Francia all’Italia sino alle nazioni minori (Svizzera, Olanda, Belgio) ed è inteso come prodotto di una cultura industriale tesa a esaltare la continuità gestionale, l’orientamento nel lungo termine e il comportamento collusivo.

In letteratura manageriale, l’impresa familiare è analizzata in riferimento al contesto competitivo e alle sue dimensioni e secondo una ricerca condotta dalla Banca d’Italia nel 2008 su un campione di 1200 imprese a conduzione familiare con almeno 50 addetti ha messo in luce che:

41

Mussolini D., L’impresa familiare, Caratteri evolutivi e tendenze di ricerca, Padova, Cadam, 2008.

42 Piva F., Impresa familiare e ricambio generazionale, Amministrazione e finanza, Oro n. 3,

36 il 46% delle PMI in Italia sono gestite direttamente da un imprenditore

oppure da un gruppo costituito da pochi membri della famiglia;

una quota minoritaria di imprese è controllata da poche persone che non hanno vincoli di parentela.

Inoltre, Banca d’Italia ha verificato che un gruppo di 300 imprese con un numero di addetti compreso tra i 20 e i 500, l’80% è controllato direttamente o indirettamente dall’imprenditore o dai suoi familiari. Ciò pone l’attenzione sulla centralità del ruolo della famiglia sia nel capitale sia nel lavoro prestato, circoscrivendo il numero degli addetti ai membri della famiglia e demarcando la forte presenza di imprese di piccola dimensione capaci di elevato dinamismo, specializzazione, innovazione e flessibilità. Inoltre, secondo le ricerche più aggiornate le imprese familiari sono maggiormente presenti nei settori a labour intensive piuttosto che in quelli a capital inensitive in cui non necessitano, a differenza dei secondi, di ingenti investimenti in sviluppo tecnologico e in cui si attuano strategie competitive meno orientate al rischio; ecco perché le imprese familiari prediligono settori giudicati in lato sensu e quindi estensione dell’attività della famiglia in riferimento al settore tessile, orafo, alimentare e viticolo.

Trattasi di un modello di impresa a cui, fino agli anni Settanta, è stata attribuita natura transitoria poiché interpretato come fase di passaggio obbligato per lo sviluppo di imprese di grande dimensione43. In seguito, il peso e la persistenza delle imprese familiari nelle economie dei Paesi tanto europei, quanto anglosassoni, hanno confutato tale teoria interpretativa, determinando l'affermazione dell'impresa familiare come modello di impresa persistente e suscitando l'interesse accademico allo studio delle caratteristiche di tali tipologie di aziende. A tal riguardo, la realtà italiana si caratterizza non solo per la consistenza del fenomeno, ma soprattutto perché lo stesso presenta un carattere trasversale che connota sia imprese di piccola dimensione, sia imprese medio-grandi44 a prevalente controllo di

43 Berle e Means, 1932; Steindl, 1945; Chandler, 1977. 44

37 natura familiare45. Ne deriva che potendo qualificare come imprese familiari entità aziendali molto diverse fra loro per dimensione, fatturato e modello proprietario e di governance, è necessario identificare gli elementi definitori di una impresa familiare. L’elemento in comune a tutte le definizioni di impresa familiare è il legame che si individua tra la famiglia e l'impresa, ma tale legame può esplicarsi a diversi livelli (a livello proprietario e/o di governo e/o direttivo) e con differenti modalità, generando una evidente difficoltà a ricondurre ad un'unica definizione i diversi aspetti che possono caratterizzare l'impresa familiare nella loro varietà di manifestazione.

Nella letteratura si riscontrano definizioni che richiamano la presenza di una famiglia (o di un ristretto numero di famiglie) nella proprietà dell'impresa, tale da assicurarne il controllo (Barry, 1975); in altre definizioni, si fa riferimento all'influenza dominante della famiglia non solo a livello di controllo, ma anche nell'ambito del governo dell'impresa; in altre ancora, si individua come elemento distintivo il reciproco condizionamento che viene a determinarsi tra famiglia ed impresa46. È evidente che il ruolo esercitato dalla famiglia può essere anche assoluto, ciò, sia a livello proprietario, sia a livello di governo e di direzione aziendale, ma più spesso si tratta di un ruolo avente carattere dominante che si riflette sull'organizzazione e sulla gestione dell'impresa. A tal proposito, si qualificano come familiari quelle imprese nelle quali (Corbetta, 1995):

1. il controllo aziendale è detenuto da una o più famiglie in virtù del possesso totale (proprietà familiare chiusa) o maggioritario (proprietà familiare aperta) del capitale di rischio;

2. il governo aziendale è prevalentemente esplicato da uno o più familiari con l'esercizio totale e diretto del ruolo imprenditoriale, cui può associarsi

45 Giacomelli e Trento, 2005; Schillaci, 2008.

46

Per una rassegna della letteratura, si rinvia a: Handler W.P. (1989); Chrisman J.J., Chua, J.,Sharma P. (1996). Nella letteratura italiana, si vedano anche, tra gli altri: Corbetta G. (1995); Di Stefano G. (1996); Dell'Atti A. (2007).

38 anche l'assunzione di tutte o parte delle funzioni manageriali.

Con particolare riguardo ai profili di governo aziendale, possono riscontrarsi due tipologie di imprese familiari agli antipodi:

a) le imprese familiari nelle quali tutte le funzioni imprenditoriali e manageriali sono accentrate in un unico individuo (imprenditore) o in un numero ristretto di soggetti appartenenti al nucleo familiare;

b) le imprese familiari nelle quali le funzioni imprenditoriali, ma soprattutto manageriali, sono attribuite anche ad individui estranei alla famiglia.

Generalmente, nell'ambito della prima tipologia rientrano quelle imprese che presentano un grado di accentramento molto elevato della proprietà tra i familiari (spesso anche assoluto), da cui deriva anche la riconducibilità di tale categoria di imprese a realtà aziendali di piccola dimensione. Diversamente, nella seconda tipologia si individuano comunemente quelle imprese aperte alla partecipazione al capitale di rischio da parte di soggetti non familiari nelle quali, anche grazie alle conseguenti maggiori capacità finanziarie, si implementano più facilmente modelli direzionali di tipo manageriale, tipici di aziende di medio-grande dimensione. Con ciò non si vuole escludere la possibilità che vi siano imprese familiari di piccola dimensione nella quale vi siano soggetti estranei alla famiglia, che possono anche partecipare all'esercizio della funzione imprenditoriale e ai quali sono totalmente demandate le funzioni manageriali, ma ciò risulta essere una fattispecie sicuramente meno frequente. A di là di tali differenziazioni, ciò che caratterizza l'impresa familiare e la differenzia rispetto agli altri modelli di azienda è la coesistenza di tre sistemi tra loro interdipendenti: la famiglia, l'azienda ed il patrimonio dell'imprenditore (Gersick, 1997). Tra tali sistemi si viene a creare una sovrapposizione istituzionale (Davis e Tagiuri, 1989) che genera dei meccanismi di influenza reciproca e di interazione continua da cui possono scaturire situazioni di rischio per la continuità dell'impresa riconducibili alla nascita di conflittualità tra i membri della famiglia ovvero, a situazioni nelle quali

39 le esigenze della famiglia e/o dell'imprenditore finiscono per prevalere su quelle aziendali. Ora, in considerazione delle definizioni e delle classificazioni sopra riportate, è evidente che la sovrapposizione istituzionale tra famiglia e impresa, l'influenza determinante dell'imprenditore e dei suoi familiari sulla vita dell'azienda si determina, in particolar modo, nelle piccole imprese familiari che adottano un modello direzionale di tipo imprenditoriale. In tali imprese, diffusamente fondate su modelli imprenditoriali puri (Marchini 2000) appare, infatti, più elevato il rischio che le finalità aziendali siano subordinate a quelle familiari e si pone un problema di conservazione del valore dell'impresa nel tempo che si riconduce alla gestione e al trasferimento del patrimonio di conoscenze e di competenze che risiedono prevalentemente nella figura dell'imprenditore. A tal riguardo, giova ricordare che l'impresa, quale istituto destinato a perdurare (Zappa, 1957), presenta una propria finalità istituzionale riconducibile alla capacità di creare durevolmente valore in termini di produzione e di equa distribuzione della ricchezza47. Riguardo a ciò, il sistema impresa adempie il proprio ruolo nella misura in cui opera in condizioni di economicità, ossia si rivela capace di creare ricchezza nel tempo in virtù dell'adozione di comportamenti gestionali razionali e della congrua remunerazione di tutti i fattori produttivi impiegati in relazione al contributo da loro apportato48. Nell'ambito delle imprese familiari e soprattutto nelle imprese di piccola dimensione con proprietà familiare e governo imprenditoriale è maggiore il rischio che le scelte aziendali siano compiute per soddisfare delle esigenze personali dell'imprenditore (desiderio di affermazione, realizzazione, egocentrismo, ecc.) e che l'ingresso in azienda dei familiari e la loro remunerazione siano determinati dall'esigenza di garantire un tenore di vita paritario a tutti i componenti della famiglia, a prescindere dalla quantità e dalla qualità del loro contributo alla produzione di

47

Sulle finalità dell'azienda nella dottrina aziendale italiana, si vedano, tra gli altri, i contributi di: Amaduzzi A. (1978) p. 20; Azzini L. (1982) p. 26 e ss.; Ferrero G. (1968) p. 25 e ss.; Giannessi E., (1960) p. 46; Guatri L., Vicari S. (1994) p. 79; Zappa G. (1962) p. 557; Zappa G. (1956) p. 37.

40 ricchezza; ciò comporta l'abbandono nella conduzione aziendale di criteri di razionalità amministrativa ed il subordinamento delle condizioni di esistenza dell'impresa alle vicende umane dell'imprenditore e del suo nucleo familiare. Infatti, l’impresa familiare, protende verso obiettivi che vanno al di là della mera massimizzazione del profitto in quanto si focalizza sull’indipendenza dall’esterno, la sopravvivenza nel lungo termine, un’alta profittabilità, la riduzione dei debiti e l’incremento della ricchezza familiare. Nello specifico, gli individui impegnati nell’azienda agiscono in modo differente a seconda del ruolo ricoperto: come membri della famiglia si pongono l’obiettivo del benessere e dell’unità della famiglia mentre come proprietari saranno interessati al ritorno sugli investimenti e alla solidità dell’impresa49. Infine, come manager, perseguiranno l’obiettivo dell’economicità del business. Ovviamente, nel momento della convergenza dei diversi obiettivi, i manager familiari agiranno in modo da apportare all’impresa un vantaggio competitivo durevole50, soprattutto quando uno o più membri familiari assumano più ruoli simultaneamente (per esempio un individuo che ricopre il ruolo di proprietario, di padre e di amministratore delegato). In questo caso il processo di decision making risulterà centralizzato comportando un presumibile incremento in termini di efficienza della gestione e dell’efficacia delle azioni intraprese. Non di rado i manager sono oggetto di cooptazione all’interno della famiglia tramite strategie matrimoniali, oppure, dopo una non breve carriera, nominati a posizioni di responsabilità sulla base di una profonda conoscenza personale e di grande fiducia; ecco perché il processo di managerializzazione è indispensabile affinché le imprese familiari possano sostenere il proprio processo di crescita e di diversificazione anche se molto spesso non avviene. Tuttavia, la simultaneità dei ruoli può avere effetti negativi se le norme di comportamento dell’impresa sono opposte a quella della famiglia.

49 Piantoni G., La successione familiare in azienda, Continuità dell’impresa e ricambio

generazionale, Milano, Etas, 1990.

41 Vi sono alcuni esempi:

nel caso delle dinamiche gestionali interne, le famiglie mireranno a un’unica entità, cercando di reprimere o negare la rivalità tra i suoi membri mentre l’impresa cercherà di perseguire un sano livello di competizione interna; nel caso delle relazioni con il mercato, la famiglia protenderà a fornire

sostegno e cura ai propri membri mentre l’impresa mirerà a soddisfare i bisogni del cliente, mediante la produzione di beni/servizi;

infine, relativamente ai valori ispiratori dell’azione imprenditoriale, la famiglia sarà stimolata dal forte senso di appartenenza, dalla tradizione e dalle relazioni consanguinee mentre l’impresa si basa su logiche di razionalità, di finanziamento, di merito, di delega e confronto tra obiettivi e risultati nonché competitività e cambiamento.

Per tali ragioni è di fondamentale importanza per l'imprenditore, al fine di garantire la perdurabilità delle piccole imprese familiari, comprendere che la gestione aziendale deve essere finalizzata alla creazione ed alla conservazione del valore nel tempo ed esso dipende:

1. dalla capacità dell'imprenditore di trasferire alla generazione successiva ed all'organizzazione aziendale il patrimonio di conoscenze tacite e di relazioni che si riconducono alla sua persona al fine di accrescere l'autonomia dell'azienda e di ridurne la dipendenza dalla sua figura;

2. dal riconoscimento degli elementi di vantaggio competitivo delle imprese familiari, che, se valorizzati, possono incidere favorevolmente nei processi di creazione di valore;

3. dall'identificazione dei fattori di rischio riconducibili al forte ruolo imprenditoriale ed alle relazioni che si determinano tra impresa-imprenditore-famiglia e che devono essere adeguatamente gestiti e fronteggiati.

42 In letteratura, numerosi studiosi, sono concordi nell’affermare che tra impresa e famiglia le principali finalità discordanti sono riconducibili a quattro tipologie:

1. corporate governance; 2. orientamento strategico; 3. gestione delle risorse umane; 4. gestione finanziaria.

Nel proseguo dell’analisi è necessario porre l’attenzione sulle dinamiche che si instaurano tra impresa e famiglia venendo alla formazione di differenti modelli51, utili a comprendere i rapporti che intercorrono tra il sistema famiglia e il sistema impresa52. I modelli sono:

a. il modello basato sul sistema unico, in cui impresa e famiglia coincidono pienamente. E’ caratterizzato da piccole realtà organizzative in cui la microimpresa è lo scenario preferito per la gestione familiare anche se l’accentramento familiare è diffuso in ambiti organizzativi di maggiori dimensioni. In tale modello i confini tra impresa e famiglia non sono ben delineati e vi è una sovrapposizione concomitante degli stessi in cui le due entità non vengono percepite all’esterno come differenti, ma come sistema unitario. Non esistono regolamenti nelle relazioni impresa/famiglia e la remunerazione viene considerata facoltativa;

b. il modello del sistema familiare, in cui è la famiglia a prevalere sull’impresa tramite forti valori e obiettivi che mirano al soddisfacimento dei bisogni dei familiari rispetto ad obiettivi dell’impresa. Vengono ad essere utilizzate politiche aziendali non sempre meritocratiche e vincenti con l’assenza di una gerarchia aziendale e di una vera meritocrazia tra i membri. Tali principi

51 Zocchi W., Il family business, Milano, Il sole 24 ore, 2004.

52 Boldinozzi D., L’impresa familiare: caratteristiche distintive e modelli di evoluzione,

Milano, Il sole 24 ore, 1988; Zocchi W., Quando la famiglia è azienda, Torino, Giappichelli, 2008.

43 arrecano seri danni all’impresa che potrebbe trovarsi, nel lungo periodo, a non avere le risorse necessarie per perseguire e coltivare il suo sviluppo; c. il modello del sistema impresa, in cui è quest’ultima a prevalere sulla

famiglia. L’imprenditore fondatore eleva spesso al ruolo di dominus incontrastato, in quanto percepisce l’azienda come una parte di sé. La crescita aziendale è una priorità e la famiglia è sacrificata per raggiungere tale obiettivo. Ai familiari sono chiesti innumerevoli sacrifici sia personali, sia economici con una contrazione delle risorse finanziarie da destinare ai consumi nel nome della sopravvivenza dell’impresa; inoltre per sostenere l’autofinanziamento di quest’ultima, l’imprenditore ricorre esclusivamente al proprio patrimonio personale comportando un assottigliamento delle proprie risorse per far fronte alle perdite aziendali;

d. il modello del sistema autonomo, in cui l’impresa rappresenta un ente autonomo rispetto alla famiglia. I due istituti appaiono come due asset autonomi e indipendenti, anche se è evidente lo stretto legame in cui la prima, trae importanti risorse umane e la seconda trae risorse finanziarie. Esiste una politica meritocratica in cui le responsabilità e le remunerazioni dei familiari sono legate ai loro meriti; l’avvicendamento generazionale avviene secondo le esigenze dell’impresa ed è opportunamente pianificato al fine di evitare situazioni di crisi; gli organi direttivi dispongono di una propria autonomia e l’assemblea dei soci è ben distinta dagli altri organi di governo e di direzione. Inoltre, qualora le risorse umane e finanziarie all’impresa non fossero disponibili all’interno della famiglia, si procederà al loro reperimento all’esterno senza compromettere la gestione dell’impresa. Dall’analisi effettuata è difficile coniugare i valori aziendali ai valori familiari e spesso gli eventuali equilibri raggiunti sono frutto di compromessi precari e transitori, in quanto le ripercussioni che le vicende familiari hanno sull’azienda, e viceversa, sono notevoli. E’ necessario distinguere le due entità al fine di sviluppare metodi e focalizzazioni applicative per creare una prospettiva ampia e integrata. Per evitare una sovrapposizione totale degli interessi che può produrre effetti dannosi

44 per la sopravvivenza del sistema d’impresa è necessario conseguire una visione integrata in cui i punti di forza di un asset trovino un solido fondamento anche nell’altro e che i punti di debolezza riscontrati nella relazione azienda/famiglia vengano limitati e neutralizzati.

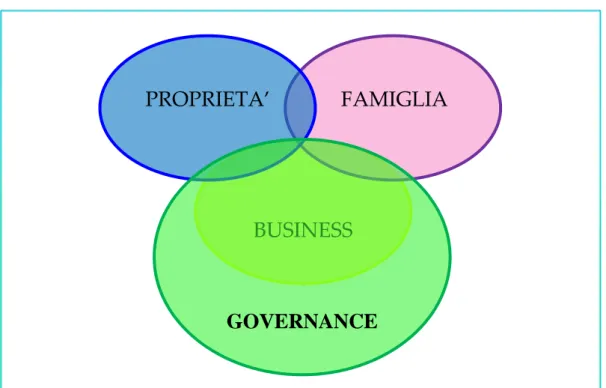

3.2 Il Three Circle Model

L’impresa familiare, nelle varie definizioni di differenti autori, si compone inizialmente da due istituti sociali con finalità differenti: l’impresa è competizione, rischio e sostenibilità del vantaggio competitivo nel lungo termine, la famiglia è solidarietà, protezione e cura dei propri membri. Emerse tali caratteristiche è naturale che si venga a configurare un vero e proprio trade – off tra le due realtà, che necessita di adeguate scelte di gestione sia a livello familiare, sia a livello imprenditoriale onde evitare situazioni di rischio e contrasto a discapito dell’impresa. Un importante contributo è stato apportato da Tagiuri e Davis53 che a seguito di una ricerca condotta negli anni ottanta hanno ideato un modello di rappresentazione del sistema del family business definito modello dei tre cerchi basato su tre sottosistemi indipendenti, ma tra loro interconnessi in cui oltre alla famiglia e all’impresa vi è anche la proprietà. Nella figura che segue viene riportato il modello che fornisce una rappresentazione grafica della complessità di interessi coinvolti in azienda mettendo in luce che qualunque soggetto che interagisca con il sistema azienda è collocabile all’interno dei tre cerchi perseguendo il suo obiettivo personale e/o aziendale.

53

45 Figura 4: Il three circle model.

Fonte: Tagiuri e Davis, William Baumol, 1982.

Il modello creato da Tagiuri e Davis riveste un ruolo determinante nella comprensione dei caratteri distintivi del family office e permette:

a) di individuare la varietà di interessi che esistono nel sistema azienda relativi ai punti di intersezione e divergenza;

b) di delineare le dinamiche interne che si creano nell’azienda familiare: ad esempio, in presenza di un conflitto mal gestito tra membri della famiglia con conseguenze negative sul management e sulla proprietà del business oppure in presenza di relazioni solide con il manifestarsi di effetti positivi sulla solidità aziendale che si trasmette al business permettendo di delineare la via della crescita.

In ogni sottosistema, indipendentemente dalla realtà aziendale di cui fa parte, presenta delle caratteristiche peculiari riscontrabili in ogni azienda familiare:

1. la Famiglia concepisce l’azienda come fonte di benessere finanziario e come uno strumento di identità familiare da trasmettere nel tempo; ciascun membro della famiglia è coinvolto in azienda in termini di investimenti effettuati, indipendentemente dal fatto di essere attivamente coinvolto nella proprietà o nel management, avendo fatto sacrifici per garantire prosperità

BUSINESS

FAMIGLIA

PROPRIETA’

46 al business di famiglia. Tali soggetti nutrono interesse nell’attività dell’azienda di famiglia per questioni inerenti lo stile di vita, ma anche perché il business ha effetto sulla condizione del resto della famiglia, nonché sulla ricchezza della generazione attuale e prospettica per le generazioni future;

2. la Proprietà include soggetti che considerano l’azienda come un investimento dal quale si attende una remunerazione soddisfacente; essi detengono quote del capitale dell’azienda familiare e pur non lavorandovi attivamente in azienda e non essendo membri della famiglia sono esclusivamente interessati al ritorno degli investimenti;

3. il Business rappresenta uno strumento per realizzare la crescita economica e professionale ed è costituito da soggetti (non proprietari, non membri della famiglia) portatori di interessi il cui fine è la carriera e lo sviluppo dell’azienda.

Gli studiosi, nel rappresentare la struttura dell’impresa familiare e i possibili meccanismi di funzionamento, vollero evidenziare le peculiarità che rendono ogni realtà imprenditoriale unica rispetto alle altre e nello specifico individuarono quattro categorie di attori all’interno dell’azienda familiare.

1. Area Famiglia e Proprietà in cui indivia quei soggetti membri della famiglia che non lavorano in azienda, ma che possiedono una quota di partecipazione al capitale54. Si tratta di soggetti interessati a ottenere un ritorno

54

È la misura della partecipazione del socio alla Società. I diritti del socio sono proporzionali alla sua partecipazione, salvo diversa disposizione dell'atto costitutivo. La quota è un'entità unica e unitaria qualunque sia il suo ammontare. Le partecipazioni, sempre salvo diversa disposizione dell'atto costitutivo, sono proporzionali ai conferimenti. L’entità delle azioni o quote possedute può essere: totalitaria quando ha per oggetto l’intero capitale sociale; maggioritaria, quando riguarda una quota superiore al 50% del capitale sociale; minoritaria quando rappresenta meno del 50% del capitale sociale dell’impresa.

47 dall’investimento effettuato, ma al tempo stesso, promuovono la crescita e l’espansione del business di famiglia. Tale situazione può verificarsi, ad esempio, all’interno di aziende familiari, sopravvissute alla prima generazione, che da una prima fase di controllo da parte dei proprietari familiari evolvono ad una fase successiva in cui i membri della famiglia nominati proprietari passivi, non sono coinvolti direttamente nel business. 2. Area Famiglia e Business in cui individua quei membri della famiglia che

possiedono un ruolo di responsabilità all’interno dell’impresa familiare senza detenere quote di proprietà. I soggetti hanno interessi nelle prospettive di carriera e di sviluppo per l’azienda, ma si differenziano dai soggetti appartenenti all’era business in quanto nutrono aspettative ulteriori per il futuro stretti da forte un legame familiare.

3. Area Proprietà e Business che raggruppa quei manager che non appartengono al nucleo familiare, ma che possiedono quote di partecipazione. Tuttavia, può accadere che nell’intento di risolvere il problema dell’assunzione e del mantenimento in azienda di dipendenti non appartenenti alla famiglia, la soluzione sia di attribuire delle quote di partecipazione ridotte, anche se tale soluzione non permetterebbe una partecipazione attiva nell’assetto proprietario perché la famiglia controlla la propria azienda in modo incisivo.

4. Infine, l’Area Centrale che include tutti quelli che appartengono contemporaneamente ai tre sottosistemi, in altre parole membri della famiglia che svolgono un ruolo manageriale e che possiedono quote di proprietà. Vi sono soggetti che condividono la guida del business con soggetti appartenenti alla medesima famiglia e che lavorano direttamente al suo interno e nutrono complessivamente un insieme di interessi che raccoglie quelli di tutti gli altri soggetti coinvolti nel business, anche se alcuni potranno prevalere su altri: per esempio, alcuni i dividendi potranno rappresentare l’attesa principale mentre per altri potrebbe prevalere

48 l’interesse a mantenere l’armonia all’interno della famiglia piuttosto che reinvestirli in azienda.

Emerge, quindi, dalla struttura del modello, il problema del trade off tra le aree di interesse che conduce l’insorgere di contrasti tra i vari attori aziendali coinvolti: se ciascun attore coinvolto in una della possibili aree ha il suo punto di vista e nutre bisogni ed esigenze differenti è inevitabile e fisiologico che sorgano conflitti all’interno dell’azienda familiare, in cui i ruoli si sovrappongono ed alcuni si trovano a gestire differenti punti di vista riguardo agli obiettivi aziendali e personali. La sovrapposizione tra regole del sistema familiare e del sistema aziendale può incidere in modo decisivo sulle scelte di gestione e il rischio più frequente è che le decisioni in azienda siano ispirate non al criterio di razionalità economica, ma a logiche di tipo familiare - psicologico della condizione dell’imprenditore, ossia a caratteristiche personali e rapporto con i figli. Tale sovrapposizione se pur necessaria al momento della nascita dell’impresa perché consente la diffusione del senso di appartenenza alla famiglia, un forte coinvolgimento nell’attività svolta, di creare le condizioni per il superamento delle difficoltà tipiche della fase di avvio e di consolidare la posizione della stessa nel mercato in cui opera, nel lungo andare, a seconda del contesto in cui opera l’azienda, può rappresentare un’opportunità o un forte limite nelle fasi successive di sviluppo. Nello specifico, da un lato, l’eventuale interferenza della famiglia sul business può rappresentare un limite con effetti sia in termini di difficoltà nella gestione dei rapporti con i successori55, sia in termini di ostacolo all’evoluzione dei sistemi di management; dall’altro, l’azienda può fungere da strumento per sviluppare idee imprenditoriali e iniziative economiche – produttive attribuendo alla famiglia un ruolo importante e fondamentale per lo sviluppo dell’impresa.

E’ evidente che ogni azienda familiare rappresenta una delle possibili realtà che si possono venire a creare perché hanno peculiarità differenti nelle relazioni famiglia – business. Anche se la famiglia può rappresentare un elemento di rinforzo

49 o di minaccia della realtà imprenditoriale o avere un’influenza positiva o negativa sul business risulta fondamentale saper gestire adeguatamente l’eventuale sovrapposizione delle due logiche, attraverso una continua attività di formalizzazione in grado di regolare tutti gli aspetti relativi a situazioni in cui le famiglie proprietarie potrebbero effettuare scelte divergenti rispetto alla logica e alle esigenze aziendali. Le scelte di gestione, quindi, devono essere orientate a comporre e a risolvere possibili sovrapposizioni tra la famiglia e il business e diventa necessario utilizzare un’importante leva di sviluppo e di continuità, in altre parole il sistema di corporate governance56. I sistemi di governance, nelle aziende familiari, costituiscono una rappresentazione diretta del modo in cui la famiglia proprietaria sceglie di impostare il suo rapporto con l’impresa in termini di:

distribuzione dei ruoli di maggiore responsabilità svolti all’interno della famiglia (tra membri familiari e non);

di composizione e funzionamento degli organi in cui si manifesta la volontà degli attori chiave;

di composizione dei potenziali conflitti che potrebbero avere origine;

di svolgimento dei processi decisionali a livello di singoli organi e di relazioni tra organi a vari livelli57.

La corporate governance si lega alla struttura dell’azienda familiare secondo due punti di vista:

da un lato, le scelte in tema di governance presentano le peculiarità di risultare influenzate dai rapporti famiglia – impresa che incidono non solo sulle strutture, ma anche sui sistemi di governance stessi;

dall’altro, sono le strutture di governance a fungere da strumento ordinatorio dei tre sottosistemi famiglia, business e proprietà con l’intento di realizzare una composizione durevole e favorevole per l’azienda.

56 Si intende l’insieme delle strutture e dei processi attraverso i quali si esercita il governo

economico prendendo decisioni aziendali di fondo.

50 Per tali ragioni, la governance si inserisce come elemento ordinatorio della realtà aziendale in corrispondenza dell’area del business, evolvendosi come mostra la figura 5.

Figura 5: Evoluzione del three circle model.

Fonte: Tagiuri e Davis, William Baumol, 1982.

La figura 5 permette di evidenziare l’esigenza di implementare una struttura di governance più complessa, plasmata sulla base delle peculiarità dell’azienda, ma anche l’opportunità di valutare l’eventuale ricorso a meccanismi di formalizzazione di adeguate regole di corporate governance che specifichino sia il ruolo della famiglia, sia gli organi deputati a svolgere funzioni di governo nel tentativo di evitare una sovrapposizione tra ruolo della famiglia proprietaria e ruolo degli organi di governo. Un buon sistema di corporate governance è in grado di adottare le politiche idonee per gestire la complessità delle relazioni tra proprietari, management e lavoratori creando una solida struttura organizzativa che individui i diversi ruoli, le linee di direzione e le deleghe delle responsabilità; ciò permette di

BUSINESS

FAMIGLIA

PROPRIETA’

51 tracciare la linea tra proprietà e management separando la politica direzionale dalla gestione aziendale quotidiana58. Inoltre, risolve eventuali conflitti emersi tra famiglia e business permettendo ai membri della famiglia di concentrarsi sulle proprie questioni chiave fornendo linee direttive chiare riguardo all’impiego di membri della famiglia o di dipendenti non appartenenti a essa con l’adozione di politiche basate sulla performance.

3.3 La Governance

In letteratura sono indicati gli strumenti per favorire la continuità dell’impresa familiare che gravitano principalmente su di una concezione dei rapporti fra la famiglia e l’impresa, permettendo di coniugare lo sviluppo congiunto con il rispetto dell’autonomia e delle esigenze specifiche di ogni entità59. Fin tanto che l’imprenditore/fondatore è l’unico responsabile di ogni ambito del sistema, la totale sovrapposizione di interessi e di responsabilità non genera particolari problemi perché esiste piena coerenza fra l’esercizio del potere e la titolarità dei diritti proprietari. I problemi nascono in seguito, quando la presenza di altri soggetti, con finalità e punti di vista differenti, impongono l’esercizio condiviso di scelte che precedentemente si stringevano esclusivamente in un’unica persona. Secondo De Giorgi e Scogna, nell’impresa familiare vi è l’abitudine a consentire l’evoluzione spontanea di alcuni aspetti peculiari come l’esercizio del ruolo proprietario, il rapporto tra proprietà e management, la reciproca influenza tra impresa e famiglia che danno luogo a situazioni di complessità tali da lasciare stretti ambiti di manovra a interventi successivi volti a razionalizzare e a ristrutturare il sistema. E’ necessario, per tali ragioni e al fine di evitare situazioni di tensione strisciante, istituire una struttura di governo atta a favorire lo sviluppo di opportuni organi affinché le legittime richieste dei diversi portatori di interessi possano

58 Foruna F. Corporate Governance, Soggetti, modelli e sistemi, Franco Angeli, 2002.

59 Corbetta G. Le imprese familiari. Caratteri originali, varietà e condizioni di sviluppo,

52 manifestarsi nel proprio ambito e alla presenza dei soggetti interessati in un contesto di adeguata informazione e regolamentazione. Nel proseguo verranno analizzati gli scopi, i principi e le modalità di funzionamento dei principali strumenti proposti dalla letteratura per affrontare le complessità specifiche delle tre aree di crisi individuate del paragrafo precedente; tuttavia, occorre non trascurare che tali strumenti pur offrendo un contributo rilevante alla continuità e allo sviluppo dell’impresa, non possono garantire la soluzione al problema perché essa risiede nelle caratteristiche personali dei vari soggetti coinvolti, nelle motivazioni, nella professionalità, nella cultura d’impresa, nelle doti personali e nella storia individuale, su cui gli strumenti di governo possono fare ben poco.

Prima di approfondire gli strumenti menzionati è necessario approcciarsi al tema della corporate governance60 in quanto essa svolge due ruoli essenziali:

1. il perseguimento degli obiettivi strategici e creazione del valore, in cui, ad esempio, la leva proprietaria può essere utilizzata per l’acquisizione di capitali o per stringere alleanze strategiche con valenza industriale o commerciale; il C.d.A. può dotare l’impresa di esperienze, di competenze professionali e di relazioni personali utili al perseguimento delle strategia; 2. la protezione del valore investito nell’impresa, in cui si mira a risolvere il

problema del rischio di performance inefficienti causate da comportamenti opportunistici dei manager, generalmente professionisti e non proprietari che sfociano nei costi di agenzia61 che l’impresa sostiene per annullare gli effetti negativi stimolando i management ad impegnarsi nel raggiungere risultati efficienti.

Per tali ragioni la corporate governance, al fine di assicurare che il controllo sia allocato in maniera efficiente62, è definita come l’insieme delle regole di gioco,

60 Zattoni A., Assetti proprietari e corporate governance, Egea, Milano, 2006.

61 Donato F., Gli amministratori indipendenti, Corporate governance, earnings

management, Luiss 2012.

62 Bianchi L.A., Corporate Governance, considerazioni introduttive, Rivista delle società,

53 attraverso le quali nascono e si sviluppano le decisioni aziendali più rilevanti che tramite la conciliazione di interessi differenti determinano la prosperità o l’insuccesso dell’impresa63.

Nelle imprese familiari la corporate governance può divenire più complessa a causa dell’intreccio tra proprietà, management e famiglia in quanto il coinvolgimento dei familiari, nella proprietà o nelle posizioni manageriali, influenza la selezione degli obiettivi, l’orizzonte temporale delle decisioni e lo sviluppo di capacità organizzative. La combinazione famiglia – impresa determina caratteri di unicità che possono produrre effetti, sia positivi sia negativi, sul funzionamento e sui risultati dell’impresa. Le aspirazioni, i valori e gli elementi affettivi ed emotivi indirizzano le scelte strategiche e rendono necessaria una configurazione delle corporate governance che consideri, contemporaneamente, le esigenze o criticità rilevanti sia per la famiglia, sia per l’impresa.

3.3.1. Il consiglio di amministrazione nel supporto alla leadership

Il C.d.A. è il fulcro del sistema di corporate governance e contribuisce al processo di creazione del valore per l’azienda che si tradurrà nella performance economico – finanziaria per alcuni stakeholder, nella stabilità e nella remunerazione dei fattori produttivi impiegati e in una crescita della collettività. La progettazione del C.d.A. permette il bilanciamento delle esigenze di funzionamento sia degli interessi del business, sia della famiglia accrescendo l’efficacia organizzativa dell’impresa per quattro ragioni (Pearce e Zahra):

1. la creazione di contatti che possono rafforzare i legami dell’impresa con l’ambiente;

63 Donna G., I modelli di governo dell’impresa, in AA.VV., Lezioni di economia aziendale,

54 2. l’utilizzo di contributi, di competenze, di professionalità tali da favorire lo sviluppo dell’organizzazione e la definizione della missione e degli obiettivi dell’impresa;

3. il miglioramento qualitativo del controllo sull’operato del management e sulle performance aziendali;

4. la creazione e il rafforzamento di un’identità condivisa all’interno dell’organismo personale e fra i collaboratori della stessa.

La letteratura evidenzia che nei rapporti di forza fra C.d.A. e management possono essere molto lontane dalle ottimali perché il C.d.A. non avendo forza o competenze sufficiente per esercitare la propria leadership ricopre un ruolo formale, di vero e proprio ratificatore di decisioni, già prese in precedenza, senza portare alcun valore aggiunto al processo decisionale. Le riunioni, quando sono tenute, si riducono a semplici comunicazioni da parte del management, senza alcuna condivisione dei problemi e delle alternative che le varie scelte comportano. In molte imprese familiari vi è la tendenza a sottostimare il potenziale contributo che esso apporta alla funzionalità del sistema aziendale e non può prevenire l’insorgere di alcuni fattori di crisi, sia all’interno della compagine proprietaria, sia nei rapporti fra soci e impresa, sia all’interno della sola impresa. In caso contrario, ossia quando il C.d.A. ricopre un ruolo di organo di governo, esercita i compiti e le mansioni che gli sono attribuiti dalla legge, dallo statuto e dalla dottrina economica – aziendale e riesce ad imporre le sue decisioni al management per il raggiungimento di uno scopo; la responsabilità primaria64 del C.d.A. viene soddisfatta e si concretizza la

64 Consiste nell’assicurare la predisposizione di piani accurati per il futuro, sia dell’impresa,

55 finalità fondamentale dello strumento per la continuità dell’impresa familiare65.

3.3.2. Il ruolo del C.d.A. in funzione dello stadio evolutivo dell’impresa

L’importanza e il ruolo del C.d.A. possono variare profondamente in funzione dello stadio evolutivo raggiunto dal sistema e dal numero di passaggi generazionali avvenuti, in particolare dall’assetto proprietario e dalle dimensioni del business, con la conseguente frammentazione della proprietà tra un numero più o meno elevato di familiari. L’impresa familiare gode nelle prime fasi del proprio sviluppo dei vantaggi derivanti dalla sostanziale coincidenza fra la proprietà e il management per cui i benefici e i rischi derivanti dalla gestione fanno capo agli stessi soggetti che ne determinano gli obiettivi e ne assumono le decisioni. Nelle fasi successive, invece, al crescere dei familiari coinvolti e all’aumentare della complessità del business aumentano necessariamente le situazioni di separazione fra soggetti che apportano il capitale di rischio e soggetti che determinano la vita economica dell’impresa, realizzando i rapporti ben noti tra principale – agente66. All’interno della famiglia si evidenziano interessi e obiettivi personali molto diversi fra familiari attivi in azienda e familiari che non ne fanno parte, fra quelli che hanno responsabilità direttive e chi ricopre mansioni esclusivamente esecutive. L’accrescere dell’importanza e della complessità del ruolo del C.d.A. è da inquadrare nella necessità dei soci di apportare strutture di governo adeguate per controllare l’operato degli amministratori e dei manager indipendentemente dalla loro appartenenza alla famiglia, circa il raggiungimento degli obiettivi concordati; per definire

65 Del Bene L., Lattanzi N., Liberatore G., Aziende familiari e longevità economica, Ipsoa,

2012.

66 Donato F., Gli amministratori indipendenti, Corporate governance, earnings

56 forme di incentivazione economica al raggiungimento degli stessi; per ottenere informazioni necessarie a comprendere le strategie intraprese dall’azienda e i risultati ottenuti dalla gestione.

Entrando nel dettaglio è possibile evidenziare tre fasi:

1. proprietà ancorata nelle mani dell’imprenditore/fondatore, il cui ruolo del C.d.A. è raramente presente come organo funzionale perché non ne viene percepita l’utilità e il bisogno. Solo al crescere delle dimensioni del business nasce l’esigenza dell’imprenditore /fondatore, in cui la cultura d’impresa è molto radicata, di disporre un organo con competenze e capacità specifiche. In questo caso il ruolo del C.d.A. è di due tipi:

a) il ruolo di equilibratore, in cui il consiglio agisce da contrappeso all’imprenditore, qualora costui tenda a cadere in alcuni eccessi tipici dell’esercizio prolungato del potere assoluto;

b) il ruolo di supporto tecnico, in cui per la presenza di soggetti che possiedono un rilevante bagaglio di professionalità e di esperienza in specifiche aree della gestione, l’esecutivo societario collabora con l’imprenditore al fine di migliorare la qualità del processo decisionale attraverso l’evidenziazione di punti di vista differenti e indipendenti;

2. la società tra fratelli, in cui la letteratura americana individua nell’azienda familiare la via di completamento della fase di espansione e di formalizzazione organizzativa. La compagine societaria, ancora ridotta, non da origine a rilevanti problemi di controllo, così come il numero esiguo di familiari impegnati nella gestione non fa sorgere l’esigenza di organi consiliari di coordinamento. I problemi possono sorgere dalla divergenza di interessi fra soci coinvolti nella gestione e soci esclusi da questa e dalla difficile convivenza all’interno

57 dell’impresa di più familiari in competizione con la leadership. In questo caso il C.d.A. svolge due tipi di ruoli:

a) il ruolo partecipativo, in cui è presente la componente fiduciaria fra management e soci, con cui viene data la possibilità a tutti i membri della compagine proprietaria e, in particolare a quelli non impegnati in azienda, di mantenere una buona conoscenza dell’impresa e di essere coinvolti alle grandi scelte a cui la stessa è chiamata; si evita, così, che il progressivo scollamento dei soci non gestori determini processi di uscita di familiari dalla compagine societaria e che per deterioramenti delle performance s’impongono cambiamenti strategici rapidi ed onerosi;

b) il ruolo di facilitatore e di arbitro con cui, tramite la presenza di persone esterne alla famiglia, si inducono i familiari a confrontarsi in un contesto maggiormente formale. L’operato del C.d.A. produce all’attenuazione dei toni dello scontro, il mantenimento della discussione all’interno dell’ambito aziendale e l’analisi dei problemi sotto il profilo tecnico – professionale, anziché emozionale e affettivo;

3. infine, il consorzio fra cugini (Gersick, 1997) in cui ai problemi trattati nei punti precedenti, se ne aggiungono altri due:

l’ampliarsi del numero dei familiari, così come il progressivo distacco dalla gestione quotidiana dell’impresa, fa sorgere l’esigenza di esercitare il controllo da parte della proprietà sull’operato del management;

inoltre, la possibile numerosità dei familiari impiegati nella gestione, accompagnata dalla crescente rarefazione delle occasioni di contatto, può generare la necessità di coordinare in una visione strategica unitaria, i contributi di ciascuno.

58 In questo caso il C.d.A. svolge due tipi di ruoli:

a) il ruolo di controllore, caratterizzato da rapporti maggiormente razionali, in ci viene offerta la possibilità ai soci di svolgere efficace funzione di supervisione sull’operato del management quando è composto da soggetti che non fanno parte della famiglia;

b) il ruolo di governo, in cui la presenza di un numero elevato di soci che partecipano alla gestione rende necessaria l’istituzione di un organo assembleare nel quale assumere le decisioni strategiche in forma parlamentare. Tale ruolo può essere molto utile anche nella fase precedente perché offre, anche al ristretto numero di soci gestori, l’occasione per discutere di problemi strategici che altrimenti rischiano di essere prorogati nel tempo.

Tabella 5: Le fasi del processo evolutivo e ruolo del C.d.A.

FASI DEL PROCESSO RUOLO DEL C.d.A.

Proprietà ancora nelle mani dell’imprenditore/fondatore

Equilibratore

Supporto tecnico Società tra fratelli Partecipativo

Facilitatore Consorzio tra cugini Controllore

Governo Fonte: elaborazione propria.

3.3.3. Le funzioni del C.d.A.

Il C.d.A. esercita differenti funzioni che, nel tempo, possono divenire alternative prevalenti a seconda di una varietà di fattori contingenti, sia

59 interni, sia esterni che come affrontato nel paragrafo precedente condizionano il suo operato. Le principali funzioni che esso svolge, sono:

1. Funzione strategica, in cui il compito primario è guidare le scelte strategiche dell’impresa, fornendo le linee di indirizzo ai manager oppure partecipando attivamente alla loro formulazione. Tale funzione è cruciale durante le fasi di transizione67 e nei periodi di crisi68 perché sul C.d.A. si concentra la responsabilità del rinnovamento o del cambiamento strategico e della riallocazione delle risorse per intraprendere un nuovo corso. Nelle piccole realtà aziendali e nelle prime generazioni, il coinvolgimento diretto dei consiglieri di amministrazione è molto elevato poiché i membri della famiglia proprietaria sono impegnati nella gestione e detengono, generalmente, le competenze chiave di prodotto o di mercato.

2. Funzione di controllo, in cui il C.d.A. è il principale meccanismo di governance a tutela degli interessi dei proprietari dal rischio di condotte inappropriate dei soggetti cui è delegato il potere di gestione. L’importanza della funzione di controllo è in prevalenza circoscritta all’eventualità della quotazione nei mercati finanziari o comunque, alla presenza di soci di minoranza, per evitare che la famiglia controllante conduca iniziative pregiudizievoli dei loro interessi; se il capitale è detenuto interamente dalla famiglia, tale funzione, assume un’elevata valenza interna per contenere gli effetti di pratiche nepotistiche o di abusi dei privilegi della proprietà. Ancora, quando una parte dei familiari ha il solo ruolo proprietario oppure quando vi sono gruppi familiari distinti, può emergere la

67 Bassiliana P., Nobili F., Imprese di famiglia e passaggio generazionale, Milano, Egea,

2008.

68

Del Bene L., Lattanzi N., Liberatore G., Aziende familiari e longevità economica, Ipsoa, 2012, cap. 11, crisi familiari-aziendali-patrimoniali: previsione, governo e strumenti startegici.

60 necessità di controllo sull’attività dell’amministratore delegato, indipendentemente dal fatto che sia membro della famiglia proprietaria o di un suo ramo, in altre parole che sia manager non familiare. La funzione di controllo è esercita tramite l’analisi di reporting interni e la supervisione della correttezza delle procedure con cui è elaborato, acquisendo informazioni specifiche sui piani, sui progetti di investimento e nella valutazione dei risultati conseguiti dall’azienda.

3. Funzione di rappresentanza dei rami/gruppi familiari, in cui il C.d.A. assolve a funzioni di rappresentanza in mancanza o al venir meno del leader a cui è riconosciuta la capacità di mediare e comporre gli interessi dei rami familiari. Nelle imprese di prima e seconda generazione, l’imprenditore – fondatore è anche il leader della famiglia e detiene il ruolo di decisore ultimo; egli diviene il garante e d il fulcro dell’unità familiare, necessaria per mantenere il controllo dell’impresa. La ramificazione familiare che si genera con le generazioni successive e la differente natura delle relazioni affettive tra parenti, in cui sono inclusi anche i familiari acquisiti, rendono progressivamente più difficile l’individuazione di persone cui sia univocamente riconosciuto il ruolo di leader aziendale e al contempo familiare. Gli equilibri divengono più fragili e rendono necessaria una composizione del C.d.A. in cui si rappresenta ogni gruppo o ramo familiare. Per tali ragioni il C.d.A. è la sede formale in cui i proprietari acquisiscono informazioni e in cui si genera il consenso sulle scelte di medio – lungo periodo non solo dell’impresa, ma dell’intero sistema famiglia – impresa.

61 4. Infine, l’ultima funzione riguarda la gestione delle relazioni con l’ambiente69. E’ formata dallo sviluppo di rapporti tra l’impresa e gli interlocutori esterni70 che sono spesso rafforzati con il loro ingresso nel C.d.A. Gli scopi che essa svolge fanno riferimento all’acquisizione di informazioni, di risorse o reputazione che facilitino il perseguimento degli obiettivi dell’impresa.

3.3.4. La composizione del C.d.A. e gli amministratori indipendenti

Nelle imprese familiari il C.d.A. è composto prevalentemente dai membri della famiglia controllante e in generale, più la struttura proprietaria è concentrata in un numero ristretto di familiari, più è frequente la consuetudine che il consiglio di amministrazione preveda, unicamente, membri della famiglia. In questa tipologia di imprese, la proprietà coincide frequentemente col management e il tema rilevante diviene l’autoreferenzialità di una proprietà che interpreta più ruoli in contemporanea con uno scarso coinvolgimento di management esterni71 al fine di evitare di perdere posizioni di potere in mano all’imprenditore. Il C.d.A. per essere efficiente, tuttavia, richiede la presenza di membri esterni come manager di alto livello o professionisti che apportano in azienda conoscenze ed esperienze proprie, da integrare nel patrimonio di conoscenze dell’impresa, stimolando il senso di autodisciplina e di responsabilità. Essi, però, devono condividere i valori, le idee e gli obiettivi dell’impresa

69

Zattoni A., Assetti proprietari e corporate governance, Egea, 2006.

70 Rientrano i clienti, i fornitori e i distributori commerciali che stringono alleanze o accordi

consentendo l’accesso al C.d.A. di altre imprese; inoltre, permettono il consolidamento, nel tempo, di rapporti con altre imprese familiari e l’opportunità di esperienze lavorative esterne alle giovani generazioni per preparali con successo al passaggio generazionale.

71 Francesca di Donato, Gli amministratori indipendenti, Corporate governance earnings

62 familiare senza cadere in comportamenti opportunistici che possono ledere i fini imprenditoriali. Per tali ragioni, la dottrina ritiene che l’inserimento di soggetti estranei72 alla famiglia e, quindi slegati dall’impresa, possa raggiungere il duplice scopo di arricchire il processo decisionale con esperienze e conoscenze nuove e di inserire opinioni indipendenti che, essendo libere da vincoli di subordinazione, possano assumere posizioni di dissenso nei confronti della leadership. E’ preferibile evitare di scegliere gli amministratori fra i consulenti dell’azienda, fra i dirigenti delle banche o delle assicurazioni con cui lavora, o fra gli amici o i conoscenti della famiglia proprietaria. I candidati più efficaci possono essere ricercati in altri imprenditori proprietari di imprese familiari più grandi e già consolidate, i quali possiedono un bagaglio conoscitivo notevole e capaci di gestire i problemi legati alla gestione, oppure i dirigenti di imprese di grandi società, ma non familiari, che potrebbero apportare contributi significativi in tema di razionalizzazione e professionalizzazione della struttura organizzativa.

Gli amministratori indipendenti sono più obiettivi e distaccati rispetto ai membri della famiglia che, legati da vincoli di parentela, li rendono particolarmente emotivi e inefficaci nelle decisioni da prendere in azienda; ciò permette a loro di rafforzare le relazioni di fiducia e l’adesione al sistema di valori che caratterizza la proprietà e il sistema di famiglia – impresa. Essi hanno l’attitudine a bilanciare i punti di vista differenti dei proprietari e a istaurare relazioni positive con gli altri familiari permettendo la discussione di posizioni divergenti limitando così il rischio di conflitto di interesse tra i proprietari e i manager. E’ fondamentale avere un unico fil rouge, ossia l’indipendenza di giudizio dell’outsider director che è in grado di limitare le divergenze sia professionali, sia personali createsi all’interno della realtà aziendale. Egli è necessario non solo nei confronti di un

72

Si intendono gli amministratori indipendenti che possiedono conoscenze giuridiche, fiscali, amministrative, finanziarie, operative, di settore, di mercato, dei prodotti e/o servizi dell’impresa.

63 management separato dalla proprietà (aziende a controllo familiare), ma anche a supporto della stessa.

In generale, la dottrina sostiene che nelle imprese familiari il C.d.A. deve essere composto da un numero non superiore a 6 – 7 componenti e di cui almeno 2 devono essere outside director. In questo modo gli studiosi Ward e Aronoff affermano che si possano apportare i seguenti vantaggi all’interno dell’impresa familiare:

1. nuove idee e nuove prospettive strategiche derivanti da esperienze e culture diverse;

2. obiettività nei giudizi perché slegati da interessi forti verso l’impresa o la famiglia;

3. chiarezza di ruoli, imposti dalla maggiore disciplina nella distinzione degli ambiti relativi alla famiglia, all’impresa e al patrimonio;

4. maggiore responsabilità e professionalità nei comportamenti del management con l’utilizzo di strumenti di reporting più rigorosi, 5. promessa di continuità dell’azienda perché tramite l’ausilio

dell’amministratore esterno l’erede rafforza la fiducia degli stakeholders sulla possibilità dell’impresa di far fronte al passaggio generazionale.

3.3.5. Il consiglio di famiglia

Gli studiosi Aronoff e Ward affermano che una famiglia proprietaria in salute con forti valori condivisi può rappresentare la risorsa più importante che un business possa avere. Partendo da tale affermazione, prima di addentrarmi al tema del C.d.F.73 è necessario porre l’attenzione sull’atteggiamento della stessa nei confronti dei conflitti e dalla capacità di affrontarli serenamente in un clima di costruttivo impegno verso soluzioni

73 Ward J.L., Creating effective boards for private enterprises, Sam Francisco, Jossey – Bass

64 stabili e condivise. La possibilità dell’impresa familiare di sopravvivere e di prosperare nel tempo deriva in larga misura dalla capacità della famiglia di restare unita e coesa, nonostante il progressivo aumento dei soggetti che la compongono. A tal proposito Neubauer e Lank individuano sei proposizioni alla base dell’atteggiamento costruttivo della famiglia nei confronti dei conflitti:

1. i conflitti non sono mai eventi straordinari nella vita di famiglia, ma sono fenomeni consueti e inevitabili col trascorrere del tempo;

2. i conflitti non sono necessariamente negativi, ma possono essere sia funzionali che salutari alla famiglia;

3. il modo con cui i conflitti sono gestititi è determinante per la salute e la coesione della famiglia;

4. non esiste una soluzione universale valida per tutti i conflitti;

5. bisogna predeterminare le “regole del gioco” che possono ovviare al problema;

6. una volta individuati gli obiettivi di fondo della famiglia che si vogliono raggiungere è necessario l’accoglimento di tutti gli interessi per evitare pregiudizi su altri soggetti.

In conformità a tali proposizioni, l’atteggiamento che la famiglia assume nel tempo per fronteggiarle sono tre, ciascuna con crescente efficacia per quanto riguarda la stabilità del sistema nel lungo periodo.

Le scelte strategiche sono:

a) Elusione, in cui le parti percepiscono la presenza di situazioni conflittuali, ma decidono più o meno consapevolmente di evitare lo scontro, tentando di comportarsi come se queste non esistessero. Le cause che possono indurre tale comportamento sono molteplici, ma tutte in ottica conservatrice. La famiglia non ha il coraggio di affrontare

65 i problemi e ha il timore che parlandone possa generare ancora più astio tra i membri.

b) Referenziazione, in cui il conflitto fra le parti è evidente, ma nessuno ha la forza di affrontarlo unilateralmente e, anche se insieme, non sono in grado di giungere a soluzioni condivise. In questi casi il ruolo determinante viene assunto da un’entità esterna (outside director) che ponendosi in relazioni diverse fra le parti può condurre al raggiungimento del nuovo equilibrio. Egli può svolgere sia mere funzioni di arbitro, qualora la sua autorevolezza venga riconosciuta dai membri interessati nel conflitto, oppure da facilitatore quando situazioni triangolari in cui una terza persona tiene aperti i canali di comunicazione fra le parti del conflitto; tuttavia, tali strategie giungono raramente ad affrontare le ragioni profonde del conflitto e a rimuovere le cause tanto da compromettere, inesorabilmente, sia l’efficacia di lungo periodo, sia le ragioni profonde dell’unità familiare.

c) Confronto, in cui le parti sono in grado di comunicarsi direttamente le divergenze che li separano e di affrontare i problemi in un clima costruttivo, identificando le cause e cercando soluzioni in comune accordo. Quest’ultima strategia, a differenza delle prime due, è l’unica che riesce a rimuovere alla radice le fonti di attrito, impedendo di fomentare successivi conflitti in futuro. E’ necessario, però, possedere un’elevata cultura e valori radicati all’interno dei membri in modo che le divergenze siano affrontate in un clima di serenità e di relativa razionalità.

66 Figura 6: Scelte strategie per affrontare i conflitti.

Fonte: Neubauer e Lank.

Nell’impresa familiare, dato l’inevitabile coinvolgimento emotivo che il confronto comporta, può essere di grande aiuto l’istituzionalizzazione all’interno dell’impresa del consiglio di famiglia che guida l’impresa familiare nei vari stadi evolutivi che la caratterizza. Esso funge da supporto ai processi di governance dell’impresa e della proprietà ed è composto da tutti i familiari proprietari di quote di capitale dell’impresa che si riunisce periodicamente (due, tre volte l’anno) per monitorare le relazioni fra famiglia e impresa e per decidere quali membri della famiglia dovranno far parte del C.d.A.. Il suo obiettivo è quello di evitare che insorgano contrasti tra le diverse categorie di soggetti che spesso nelle piccole imprese familiari sono frequenti a causa di anteporre il benessere del singolo a quello dell’impresa. Il C.d.F. svolge tre compiti principali, e sono:

1. compito di mediatore tra gli interessi della famiglia e dell’impresa, un vero e proprio ponte che collega la famiglia all’organo di governo dell’impresa, il C.d.A., in cui si scambia informazioni riguardanti l’andamento della gestione al fine di formulare gli indirizzi sulle scelte

ELUSIONE Ignorare Ritirarsi Negare REFERENZIAZIONE Arbitro Triangolazione CONFRONTO Faccia a faccia Dialogo C.d.F.

67 strategiche aziendali fornendo gli elementi necessari per assumere decisioni in coerenza con le necessità e i bisogni della famiglia;

2. compito definitorio che si articola in:

fissare le regole e le politiche che gli permettono di orientare la cultura, gli obiettivi e l’allocazione del capitale nel business;

fissare i diritti e gli obblighi dei soci in azienda, con specifico riguardo alle condizioni di ingresso e di successione dei ruoli chiave;

predisporre l’attuazione di politiche fiscali e finanziarie atte alla conservazione del patrimonio della famiglia e a consentire la liquidità e a stimolare lo sviluppo;

3. compito formativo e di educazione ai valori, agli atteggiamenti e alle competenze di una proprietà responsabile, soprattutto, verso le nuove generazioni; quart’ultime, interessate ad assumere responsabilità nella proprietà e nella gestione dell’impresa, apprendono le competenze e conoscenze sufficienti per svolgere consapevolmente il suo ruolo di futuro azionista o management;

Lo scopo e le funzioni del C.d.F. sono finalizzati a dare ai membri della famiglia un luogo nel quale esprimere e discutere i loro bisogni, punti di vista, preoccupazioni, opinioni, valori e sviluppare politiche e procedure al servizio della famiglia, dei suoi interessi di lungo periodo e delle sue speranze per il futuro. Al suo interno i membri sono liberi di discutere e risolvere le proprie controversie senza interferire con la conduzione dell’impresa per evitare di paralizzare la gestione quotidiana. La sua utilità è molto più evidenziata quando il numero dei familiari comincia a crescere per effetto dei passaggi generazionali, assumendo le caratteristiche di una

68 compagine societaria allargata74. Affinché l’organo possa operare in maniera efficiente, è necessario determinare le linee guida che regolino il suo funzionamento, come: l’accesso al consiglio, la frequenza delle riunioni, la definizione dell’ordine del giorno e l’individuazione del presidente e dei ruoli ad egli assegnati. Il presidente è eletto tra i membri della famiglia, cui viene riconosciuta autorevolezza da tutti i membri che compongono il C.d.F.. Il compito principale è di mantenere saldo il rapporto dei familiari; qualora non coincidesse con l’imprenditore o con l’amministratore della società, deve preservare al sua indipendenza e libertà di giudizio rispetto al leader aziendale, con cui deve essere d’accordo in merito alle scelte importanti per la sopravvivenza dell’impresa.

3.3.6. Il patto di famiglia

La crescente complessità del mercato in cui opera l’impresa familiare richiede di definire anche il patto di famiglia75 che, assieme al C.d.A. e al C.d.F., permette di governare l’impresa in maniera efficiente e funzionale.

Il patto di famiglia, disciplinato dalla legge del 14 febbraio 2006 n. 55, affida la sua cogenza al grado di adesione e alla volontà di autodisciplina dei soggetti coinvolti che ne condividono le finalità e ne apprezzano l’importanza del contratto.

74 Si definisce impresa allargata quando la proprietà è diffusa tra un certo numero di

familiari assumendo dimensioni medio-grandi; il C.d.A. è composto solo da familiari e gli organi di direzione sono composti sia da familiari, sia da non familiari.

75 Andrini M.C., patto di famiglia: tipo e forma contrattuale, Edizioni giuridiche Buttitta,

69 I vantaggi che apporta nell’impresa familiare sono:

1. l’acquisizione di una maggiore consapevolezza dell’importanza dei rapporti tra impresa e famiglia e quindi con la condivisione con gli altri membri di regole e principi uniti verso un unico obiettivo;

2. l’aumento della trasparenza nell’individuazione dei comportamenti deviati, conseguenti alla codificazione dei principi guida e delle regole di condotta da seguire;

3. la separazione tra la gestione dell’impresa e quella familiare, rispettando l’autonomia dell’azienda;

4. la conservazione e il consolidamento della memoria storica dell’impresa che permette alle generazioni future di comprendere le ragioni del successo o, insuccesso, dell’impresa.

Il patto di famiglia è definito il contratto con cui l’imprenditore trasferisce, in tutto o in parte, l’azienda e il titolare delle partecipazioni societarie trasferisce, in tutto o in parte, le proprie quote, a uno dei discendenti76. Al contratto partecipano tutti i legittimati e il legislatore ha inteso favorire la pianificazione del passaggio generazionale evitando che la continuità di funzionamento di un’impresa operante sul mercato possa essere compromessa da contrasti tra gli eredi al momento della successione. Esso consente di programmare in vita dell’imprenditore il passaggio generazionale o dell’azienda individuale, o gli assetti della società familiare; garantisce la stabilità degli atti di trasferimento dei beni oggetto del patto e la tutela dei legittimati che, a seguito dell’accordo, siano esclusi dalla gestione dell’impresa evitando così, che altri eredi possano esercitare rivendicazioni sull’azienda o sulle quote societarie. L’azienda o le partecipazioni, oggetto del contratto, sono assegnate all’erede designato a titolo definitivo, derogando al divieto di patti successori. La norma tutela i

76 Legge del 14 febbraio del 2006 n. 55, Modifiche al codice civile in materia di patto di