CAP 3 – GLI EFFETTI DEL PROCESSO DI CONCENTRAZIONE BANCARIA 3.1 Gli studi sui processi di fusione e acquisizioni: cenni teorici

Fusioni e acquisizioni sono davvero utili? Il processo di concentrazione in atto nei sistemi finanziari nei diversi paesi ha mantenuto le promesse fatte agli azionisti, alla clientela e al mercato? Quali sono gli elementi che determinano il successo di un’operazione di M&A? La letteratura ha cercato di dare risposta a domande come queste, ma il dibattito è ancora aperto. In effetti, tale fenomeno, assume ancora oggi una particolare rilevanza, poiché gli studi fino ad oggi compiuti non evidenziano risultati univoci e, spesso, arrivano a valutare l’impatto delle concentrazioni sulla creazione del valore, sull’efficienza operativa e sull’efficacia competitiva, in un’ottica deludente. Mentre il numero delle banche diminuisce in tutti i mercati europei, la struttura dei sistemi finanziari rimane eterogenea, in termini di grado di concentrazione, di condizioni di efficienza e di performance: ciò sta a significare che le banche hanno enormi difficoltà a trasformare la crescita in vantaggio competitivo. Tali studi sono essenzialmente riconducibili a tre principali filoni:

1. Un primo filone che pone in evidenza le motivazioni di tipo reale e si concentra sull’obiettivo della massimizzazione del profitto realizzabile con efficienze di costo e l’aumento del potere di mercato.

2. Il secondo indaga sulla massimizzazione della funzione di utilità dei manager quale motivo dominante delle acquisizione e si concentra sulla separazione tra proprietà e controllo. 3. Un terzo filone che considera le imprese target delle concentrazioni quali organizzazioni

gestite in modo inefficiente, per le quali l’acquirente suppone, mediante la sostituzione del vecchio team di manager, di poterne migliorare la gestione.

A differenza degli studiosi di finanza, che generalmente concordano sulla creazione di valore per l’impresa acquisita, gli economisti sono molto più titubanti in merito a questo assunto, e nessuno studio è riuscito ancora a spiegare in maniera soddisfacente gli scostamenti nelle performance dei vari ed eterogenei processi di F&A. I classici parametri individuati per cercare di spiegare questi scostamenti sono stati: le caratteristiche del processo negoziale, il grado di ostilità e il numero degli offerenti simultanei, le caratteristiche delle imprese prima dell’acquisizione, l’intento strategico dell’acquirente.

Nuove traiettorie di ricerca hanno conferito centralità al processo acquisitivo e, in particolare, alla fase post acquisizione: in tali prospettive, le operazioni di M&A non vengono considerate come scelte strategiche isolate dal complesso di scelte che l’impresa è chiamata ad assumere per raggiungere un vantaggio competitivo sostenibile; bensì è indagata la complessità gestionale del processo acquisitivo.

Tra le scuole di pensiero che indagano su questi argomenti, queste sono le principali:

1. La scuola del mercato dei capitali ha come obiettivo di rispondere alla domanda “fusioni e acquisizioni creano valore?”. Tali studi considerano la tecnica dell’event study, un metodo di analisi statistica che considera le variazioni nelle quotazioni delle azioni della banca acquirente e di quella acquisita prima della fusione, giungendo alla conclusione che, molto spesso, tali processi non creano valore per gli azionisti dell’impresa acquirente. Va tuttavia posto in evidenza che alcuni studiosi giungono a conclusioni molto differenti. Notevole è il contrasto tra questi due diversi filoni di studio:

o Le stime ex ante dei guadagni potenziali delle fusioni o Le valutazioni ex post dei risultati conseguiti

I tipi di eventi che possono incidere sulle azioni sono di varia natura: ad esempio gli avvenimenti storico-politici, le notizie sulla società, l’andamento dell’economia.

Per definire un mercato efficiente1, le quotazioni dei titoli devono adeguarsi immediatamente alle nuove informazioni disponibili. Questa ipotesi ci fa concludere che solo un evento imprevisto può modificare il prezzo di un’azione. Quindi, osservando i prezzi dei titoli durante il periodo in cui avviene un evento imprevisto, è possibile misurare la significatività di questo evento.

La letteratura che riguarda gli event study è molto vasta.

Il primo studio di questo genere risale a Dolley (1933)2, che analizza gli effetti degli split azionari sui prezzi delle azioni. Al termine degli anni Sessanta, si delinea la metodologia degli event study come viene usata tuttora. Estremamente importanti, a tal proposito, sono gli studi di Ball e Brown (1968)3, che analizzano gli effetti degli annunci relativi agli utili, e Fama et al. (1969)4, che sottopone a verifica l’ipotesi di efficienza del mercato studiando gli effetti degli split azionari.

Tali studi riportati sul mercato americano indicano che in media le concentrazioni bancarie non creano valore: alla data dell’annuncio dell’operazione il guadagno complessivo è limitato; per un campione di banche europee, invece, Cybo-Ottone e Murgia rilevano effetti

1 In suo studio, Fama individua tre livelli di efficienza di mercato:

o Abbiamo un’efficienza in forma debole quando il prezzo delle azioni incorpora le informazioni relative ai rendimenti passati. In tal modo non è possibile impostare una strategia di trading con un rendimento atteso superiore a quello di mercato basandosi esclusivamente sulla serie storica dei rendimenti.

o Un’efficienza semi-forte si ottiene quando il prezzo delle azioni, oltre ad incorporare le informazioni relative ai rendimenti passati, tiene conto di tutte le informazioni pubblicamente disponibili.

o Infine, abbiamo un’efficienza forte quando il prezzo delle azioni riflette anche le informazioni di natura privata.

2 J. C. Dolley. “Characteristics and procedure of common stock split-ups”. in: Harvard Business Review 11.3 (1933). 3 R. Ball e P. Brown. “An empirical evaluation of accounting income numbers”. in: Journal of accounting research (1968).

positivi sulle quotazioni in seguito all’annuncio di fusioni tra banche dello stesso paese e tra banche e assicurazioni.

2. La scuola del comportamento organizzativo è concentrata sull’impatto delle acquisizioni sulle risorse umane coinvolte. In tale ambito, sono stati distinti tre diversi percorsi di ricerca:

o Il primo si occupa della gestione delle risorse umane, con particolare riferimento alla fase di integrazione che può dar luogo a conflitti, tensioni, incertezza nella carriera, perdita di produttività, ecc.

o Il secondo si occupa delle esperienze collettive dei dipendenti delle imprese acquisite.

o L’ultimo prende in considerazione la fase di integrazione, sotto l’aspetto della compatibilità culturale tra le organizzazioni oggetto della concentrazione.

3. Un terzo approccio utilizza indici di bilancio o funzioni di costo per misurare le performance delle imprese bancarie oggetto del processo di consolidamento. Molti studi in merito ai processi di concentrazione bancaria sono stati fatti prendendo come riferimento il mercato americano, anche da questi, tuttavia, non emerge una spiegazione convincente delle cause e degli effetti delle concentrazioni. In generale, si osserva che banche di maggiori dimensioni e più efficienti acquisiscono banche di dimensioni più ridotte e meno efficienti, probabilmente per migliorare la gestione grazie alla migliore qualità del management della banca attiva. In quasi tutti i casi non si rilevano effetti significativi sulla performance delle banche.

L’incremento di efficienza in termini di profitto rilevato da Akhavein, Berger e Humphrey (1997) è dovuto principalmente ad una ricomposizione dell’attivo dai titoli agli impieghi, ma non vi è evidenza di miglioramento dell’efficienza di costo, inoltre non aumentano né il Roa5 né il Roe6.

Le conclusioni di questo filone di ricerca sono analoghe a quelle raggiunte dai lavori che seguono la metodologia dell’event study: né i mercati finanziari, né gli economisti sembrano riuscire ad individuare benefici derivanti dalle concentrazioni bancarie.

Fusioni e incorporazioni sono operazioni assai complesse il cui buon esito è tutt’altro che scontato e richiede la risoluzione di numerose problematiche sia in fase di progettazione sia in fase di realizzazione. Fra le problematiche del primo tipo rientrano l’individuazione del partner, la soluzione dei conflitti interni o esterni, la fissazione di un adeguato rapporto di concambio, la

5 ROA (Return on Asset): indica l'efficienza nel governo del capitale investito, indipendentemente dalle modalità di finanziamento. E' un indicatore della economicità della gestione.

definizione del progetto industriale e, invece, fra le problematiche del secondo tipo ritroviamo l’integrazione organizzativa e, in particolare, dei sistemi informativi, la riduzione del personale e l’armonizzazione delle diverse culture aziendali, nonché i riflessi sulla clientela.

La scarsità di risultati che testimonino i miglioramenti di efficienza e/o redditività, inoltre, non riguardano solo una specifica industria bancaria, ma sono comuni ai sistemi bancari di tutti i principali paesi. Nonostante il ricorso a F&A deve rispondere a motivazioni economiche basate sull’esistenza di sinergie fra i partner il cui sfruttamento si traduca nella minimizzazione dei costi e nella massimizzazione dei ricavi e più in generale dei profitti, le concentrazioni possono rivelarsi foriere di problematiche determinando appesantimenti nella struttura, nella gestione e nel conto economico.

3.1.1. La resource based theory

Questa teoria che cerca di stabilire il successo o meno dell’acquisizione consiste nella qualità delle risorse possedute dalle organizzazioni coinvolte nel processo acquisitivo. La Resource Based View (RBV) identifica nel patrimonio di risorse e competenze la fonte del vantaggio competitivo dell’impresa, ciò che attiva i meccanismi di creazione del valore7.

Tali elementi8 sono considerati i fondamenti della strategia d’impresa9, le risorse vengono definite come “complesso degli asset, capacità, processi organizzativi, attributi, informazioni, conoscenze, etc., controllati da un’impresa che le consentono di concepire e realizzare strategie che migliorano la sua efficienza e la sua efficacia”10. Le risorse intangibili occupano un ruolo spesse volte prevalente sul totale delle risorse, ad esempio, le risorse di conoscenza11, quelle di fiducia12 e le

relazioni.

7 Wernefelt 1984, Barney 1986, Grant 1991.

8 La RBT individua quattro caratteristiche che risorse e competenze devono avere per generare e sostenere un vantaggi competitivo:

Durabilità: se la competizione manca, i vantaggi competitivi dipendono dal ritmo con cui le risorse e le capacità

diventano obsolete. Le capacità hanno maggiore durabilità rispetto alle risorse sulle quali sono basate perché l’impresa è in grado di mantenere le capacità sostituendo le risorse esaurite.

Trasparenza: le capacità dell’impresa di sostenere i propri vantaggi competitivi dipende dalla velocità con cui i rivali

possono imitarne le strategie. Il tempo di imitazione dipende dalla capacità dei concorrenti di capire in che modo le risorse e le capacità danno il successo all’impresa.

Trasferibilità: l’imitazione comporta il reperimento delle risorse e lo sviluppo delle capacità necessarie per sostenere la

sfida competitiva.

Riproducibilità: se i rivali non riescono ad acquisire le risorse o le capacità per imitare l’impresa attingendo dal

mercato, possono tentare di riprodurle internamente. 9 Grant, 1994.

10 Barney, 1991.

11 La conoscenza si basa su schemi cognitivi già formatisi che consentono all’impresa di funzionare. Si distingue tra conoscenza superficiale (sedimentata nella routine) e conoscenza profonda (fonte utilizzata per trovare soluzioni a nuovi problemi).

12 Schema cognitivo di previsione di comportamento di altri soggetti. Le risorse di fiducia riducono l’incertezza in modo alternativo alle informazioni. Per generare fiducia occorre mantenere relazioni stabili e continue.

I sostenitori di questo approccio sostengono fortemente che, per battere i competitors, l’impresa deve possedere risorse, capacità e competenze distintive superiori rispetto alla concorrenza. Pertanto, una strategia di successo deve avere le seguenti caratteristiche:

o Trarre il massimo vantaggio dalle risorse e dalle competenze dell’impresa; o Sfruttare le risorse al massimo;

o Sviluppare e rafforzare le risorse e le competenze nel tempo in modo costante.

La chiara comprensione di quelle capacità che assumono un ruolo chiave all’interno di un’impresa è di fondamentale importanza per sviluppare una strategia delle acquisizioni in grado di creare valore. Secondo Grant (1991) quando l’ambiente è dinamico le risorse e le capacità dell’impresa sono una base più stabile per definire la propria identità e il proprio business: partire da ciò che si è in grado di fare, piuttosto che dalle esigenze che il business cerca di soddisfare, può essere il fondamento di una strategia più durevole.

Nella prospettiva della RBV, tuttavia, non è sufficiente avere risorse di qualità: l’importante è trasformarle in competenze. Mentre le prime sono costituite da fattori produttivi a disposizione dell’azienda, le seconde si riferiscono alla capacità di impiegare le risorse in combinazioni, utilizzando processi organizzativi per raggiungere precisi obiettivi.

I due concetti sono distinti ma correlati. Tale approccio vede quindi le aziende competere per l’ottenimento di risorse e competenze, quali fonti del vantaggio competitivo.

Nella prospettiva della RBT, la crescita “ottimale”, intesa come il perseguimento di strategie di diversificazione e l’espansione territoriale, è quel percorso che implica un continuo equilibrio tra il potenziamento delle risorse esistenti e lo sviluppo di nuove.

In merito al processo di concentrazione bancario, si inserisce la RBV con una concezione molto diversa dagli altri studi. Secondo tale pensiero, infatti, una strategia di acquisizione per avere successo deve creare valore, ossia, il valore delle due imprese unite deve essere superiore alla somma del valore delle due imprese prima dell’operazione. Le modalità di creazione di valore possono essere le seguenti:

o Conquista di valore: comporta il trasferimento di valore dai precedenti azionisti agli azionisti dell’impresa acquirente.

o Creazione di valore: è un fenomeno di lungo termine che nasce dal comportamento del management e dall’interazione tra le imprese coinvolte nell’operazione di concentrazione. Si realizza quando la fusione o l’acquisizione migliora la posizione competitiva degli istituti bancari. L’impresa risultante dalla concentrazione deve essere in grado di rafforzare il

patrimonio di risorse e competenze al fine di consolidare il vantaggio competitivo e generare valore per gli stakeholder.

Sono, quindi, le competenze, quali capacità di impiegare le risorse in combinazione attraverso processi organizzativi e culturali13 le fonti primarie della creazione di valore delle acquisizioni.

Ci sono autori che hanno mosso critiche a tale approccio della RBV, ad esempio, Barney (1988), che considera il grado di somiglianza tra il patrimonio dell’impresa acquirente con quello dell’impresa acquisita una condizione non sufficiente ai fini della generazione di valore14. A parere dello studioso, infatti, affinché si realizzino i vantaggi auspicati è necessaria una condizione in più: ossia che tra le imprese coinvolte nella concentrazione si generino cash flow derivanti da sinergie di natura privata e non valutabili esternamente; si generino cash flow derivanti da sinergie di natura inimitabile e non valutabili esternamente e intervengano degli elementi inaspettati. Nella RBV, infatti, le differenze nei modi di competere delle imprese trovano fondamento nelle differenze delle risorse di cui dispongono, e il vantaggio competitivo dipende dalla capacità dell’impresa di creare e sfruttare il suo potenziale di risorse strategiche, dipende dal patrimonio di risorse e competenze di valore, rare ed inimitabili dell’impresa, e dalla capacità manageriale di metterlo a frutto nel contesto competitivo in cui opera.15

3.1.2 Fusioni e acquisizioni: un’analisi ex-ante

Le fusioni sono dei processi che producono dei benefici in termini di riduzione dei costi e di opportunità di crescita?

Per prima cosa occorre separare i due concetti di fusioni e acquisizioni, in quanto forme tecniche differenti che consentono di mettere in evidenza peculiarità diverse.

Un lavoro che affronta questo tema è quello degli autori D. Focarelli, F. Panetta e C. Salleo, che analizza tutte le fusioni e acquisizioni realizzate tra banche italiane16 durante il periodo 1985-1996.

o Fusioni: un analisi ex-ante di tali processi considerano le fusioni come frutto di strategie volte a incrementare l’offerta di servizi: prima della fusione la banca che ne assume l’iniziativa (banca attiva) è caratterizzata da una quota elevata di ricavi netti da servizi; ciò indica una elevata attitudine a offrire servizi ai clienti della banca passiva, che mostra minori capacità in questo campo. Nell’analizzare il bilancio consolidato derivante da un processo di

13 Amit, Schoemaker, 1993. 14 Lalli, 1996.

15 Barney, 1997.

16 Il mercato italiano è apprezzato in quanto rappresenta una quota significativa del sistema finanziario europeo ed è un buon termine di paragone per molti altri mercati nazionali che ne condividono le caratteristiche, in quanto caratterizzato dalla compresenza di banche di grandi e piccole dimensioni. Nel periodo considerato dallo studio, il sistema bancario italiano presentava un contesto normativo di banca universale.

fusione non emerge un incremento del guadagno a causa dell’aumento del costo del lavoro. Ciò nonostante si evidenzia un miglioramento del Roe17.

o Acquisizioni: entrambe le banche registrano un elevato rapporto tra impieghi e totale dei fondi intermediati, ma la banca acquisita ha anche un elevato rapporto tra sofferenze ed impieghi. L’obiettivo della banca acquirente potrebbe consistere quindi nel migliorare la qualità del credito della banca passiva riducendone le sofferenze e, nel lungo periodo, la quota di credito erogata alle piccole imprese, considerata la più rischiosa. Si registra, quindi, un incremento nella redditività di lungo periodo della banca acquisita, dovuto ad una riduzione delle sofferenze.

All’interno di un processo di F&A, le banche si possono anche differenziare in base al ruolo svolto, se attivo o passivo:

o Banche attive: dovrebbero essere caratterizzate dalla volontà di incrementare i propri ricavi da servizi, ampliandone la gamma e raggiungendo una clientela più numerosa. Se le fusioni e acquisizioni sono motivate dal trasferimento di capacità di gestione del credito dalla banca attiva a quella passiva, allora entrambe le partecipanti dell’operazione dovrebbero essere caratterizzate da una quota elevata di impieghi sui fondi intermediati: quella attiva in quanto ha un vantaggio comparato nella gestione del credito e quella passiva perché viene scelta proprio in quanto proprietaria di un portafoglio crediti rilevante e un ampio bacino di utenza, del quale migliorare la gestione. Le banche di maggiore dimensione hanno più probabilità di essere banche attive.

o Banche passive: dimostrano, generalmente, un rapporto sofferenze/impieghi più elevato. Le

banche passive, inoltre, dovrebbero mostrare un elevato rapporto tra impieghi e fondi intermediati in quanto questa misura è anche indice dell’ampiezza della loro clientela, e quindi della possibilità per le banche attive di offrire servizi finanziari ad un pubblico più vasto. In genere, sono le banche di dimensioni più piccole, perché più facili da ristrutturare.

3.1.3 Fusioni e acquisizioni: un’analisi ex-post

I risultati dell’analisi ex-post indicano che dopo le fusioni e le incorporazioni si registra un aumento dei ricavi da servizi, in coerenza con le motivazioni suggerite dall’analisi ex-ante; l’effetto positivo che ne deriva è però vanificato dall’aumento dei costi operativi, in particolare di quelli per il personale. I profitti in rapporto ai fondi intermediati rimangono pertanto immutati. Le operazioni

17 Rapporto tra utili netti e patrimonio.

si associano nondimeno a un innalzamento della redditività del capitale, dovuto principalmente a una razionalizzazione nell’utilizzo dei mezzi propri.

Dopo le acquisizioni, le banche oggetto del trasferimento del controllo registrano nel breve periodo un aumento delle sofferenze, presumibilmente in seguito alla revisione delle modalità di selezione e di classificazione dei crediti imposta dai nuovi soci. I vantaggi della nuova gestione divengono visibili successivamente, quando le banche acquisite mostrano una netta riduzione delle sofferenze in rapporto al totale dei crediti; ne consegue un aumento della loro redditività. Il processo di consolidamento si è esteso negli anni più recenti alle principali banche. Sotto la spinta dell’ulteriore, forte inasprimento della concorrenza, anche internazionale, si fa più incisiva l’azione volta a rimuovere gli ostacoli che in passato hanno limitato la possibilità di ottenere una riduzione dei costi, soprattutto del personale, e a espandere i ricavi derivanti dalla produzione e dalla distribuzione di servizi finanziari. Ne risulta facilitato il conseguimento dei potenziali guadagni di efficienza, dal lato sia dei costi, sia dei ricavi.

Il merito di questa prospettiva di indagine si deve principalmente ad un contributo di un gruppo di studiosi di teoria dell’organizzazione (Jeminson, Sitkin, Haspeslagh, Farquhar, Hunt) che hanno analizzato il processo di integrazione post acquisizione per la creazione di valore, spostando l’attenzione dai risultati dell’operazione alle motivazioni strategiche che li hanno determinati. Tale prospettiva considera le acquisizioni e le fusioni processi strategici “per il rinnovo e il rafforzamento della strategia”18, tale per cui, la fonte principale di creazione di valore diventa la capacità dell’impresa per la gestione del processo di integrazione post acquisizione.

Due sono le dimensioni chiavi nella gestione del processo di integrazione, che hanno un’importanza fondamentale sull’esito della strategia acquisitiva:

1. l’interdipendenza strategica19 tra le imprese, che deve assicurare il trasferimento delle capacità strategiche per la creazione di valore;

2. il grado di autonomia organizzativa20 conferito all’impresa acquisita, che serve a garantire la conservazione delle capacità strategiche radicate nell’ambiente culturale dell’impresa acquisita.

L’integrazione è un processo interattivo e graduale in cui gli individui e le due organizzazioni imparano a lavorare insieme e a collaborare. Le difficoltà di questo processo di integrazione non è soltanto la conseguenze di questo trasferimento di proprietà, ma sta nel creare un’atmosfera propizia

18 Haspeslagh e Jemison, 1992.

19 Level of integration is the degree to which processes are linked (connected in terms of logistics or information flows), aligned (changed to make them similar) or centralized across the two organizations. Zollo, 1998.

20 Level of replacement is the degree to which pre-existing processes and resources are maintainde intact (low replacement), as apposed to substituted or disposed of in either one of the two organizations involved (high replacement). Zollo, 1998.

a tale trasferimento. Per minimizzare questi problemi, l’impresa acquirente deve curare sistematicamente tutte le interazioni fra le imprese che sono idonee a far sorgere il clima necessario per il trasferimento delle capacità e per una riuscita integrazione.

3.2. Gli effetti delle concentrazioni bancarie

Dopo aver analizzato, nel precedente capitolo, le cause che possono incentivare ed accelerare i processi di concentrazione bancaria, e alla luce delle teorie espresse dagli studiosi in materia, cerchiamo, adesso, di capire gli effetti che tali fenomeni producono sul mercato, nelle relazioni con i clienti e nei bilanci delle banche.

Nello scorso decennio il processo di concentrazione nel settore bancario ha comportato diffusi cambiamenti nelle relazioni tra banche e imprese: numerosi intermediari sono scomparsi, altri sono stati interessati da fenomeni di ristrutturazione. Cerchiamo, adesso, di analizzare i possibili effetti che tali fenomeni possono avere all’interno del mercato di riferimento e su tutti gli attori coinvolti.

3.2.1 Gli effetti delle F&A sui dati di bilancio

Il metodo più comune per misurare l’efficienza bancaria è quello che misura la diminuzione dei costi operativi, gli incrementi dei ricavi e il possibile aumento del grado di monopolio all’interno del mercato. Le analisi sugli indicatori di bilancio mostrano che i processi di aggregazione e di riassetto proprietario del sistema bancario italiano si sono accompagnati ad incrementi sia nell’efficienza gestionale, sia nella competitività di mercato.

Gli studi di economia industriale fatti in passato hanno raggiunto la conclusione che “il modo più appropriato per misurare gli effetti delle fusioni sulla redditività è quello di calcolare la media ponderata del tasso di profitto delle imprese che si fondono e compararla con il tasso di profitto dell’impresa fusa dopo la fusione usando un campione di controllo al fine di aggiustare per le mutate condizioni economiche.”21

Tali studi sono stati criticati da un lavoro di Fisher & McGowan (1983) e da Fisher (1987): tali autori dimostrano come l’indice ROA e il ROS, corrispondono solo sotto ipotesi molto stringenti a quello che è il tasso di rendimento interno22 di un progetto, che secondo tali autori è l’unico tasso di profitto da utilizzare ai fini dell’analisi economica. La seconda critica all’analisi attraverso gli indicatori di bilancio riguarda il fatto che le grandi imprese sono diversificate in molti settori produttivi; pertanto, l’uso di dati di bilancio, che sono riferiti all’impresa nel suo complesso,

21 Mueller, 1992.

trascura l’eterogeneità di tali imprese e i campioni di controllo usati per normalizzare le performance delle imprese coinvolte nelle operazioni di fusione e acquisizione sono inevitabilmente imprecisi.

3.2.2 Gli effetti sulla produttività

Durante gli anni ‘80 alcuni studi in materia si sono focalizzati sui dati riferiti ai singoli stabilimenti. Tali riflessioni hanno l’obiettivo di analizzare l’effetto delle fusioni sulla produttività e quindi sui costi.

Il lavoro pionieristico in questo campo è stato quello di Lichtenberg & Siegel (1987), i quali utilizzano un database del Census statunitense, composto di 20.000 impianti operanti senza interruzione nel periodo 1972-1981, e mostrano come in media gli impianti americani che cambiano proprietà (qualsiasi tipo di cambiamento: fusione o acquisizione, domestica o straniera) hanno minori tassi di crescita della TFP (total factor productivity23) prima del cambiamento della proprietà e maggiori in seguito. Lichtenberg & Siegel identificano in fattori manageriali la causa di tale miglioramento: il turnover degli impianti sarebbe infatti guidato dalla ricerca di impianti con una migliore combinazione tra le caratteristiche del management e quelle dell’impianto.

I loro risultati divergono nettamente da quelli di Ravenscraft & Scherer, secondo i quali i target presentano, prima dell’acquisizione, una redditività sopra la media e l’effetto dell’acquisizione sulla redditività è negativo. Lichtenberg & Siegel spiegano tale differenza il diverso arco temporale utilizzato: il campione di Ravenscraft & Scherer si riferisce agli anni ’60 e ’70, caratterizzati da un’ondata di acquisizioni conglomerali, mentre Lichtenberg & Siegel analizzano il periodo 1972-1981, caratterizzato da un processo di disinvestimento. Inoltre, l’analisi di Lichtenberg & Siegel presenta alcuni limiti: non distingue fra i vari tipi di cambiamento di proprietà (fusioni conglomerali, orizzontali o verticali), non identifica la nazionalità dell’acquirente né se lo stabilimento appartiene all’impresa acquirente o a quella acquisita.

23 In economics, total-factor productivity (TFP) is a variable which accounts for effects in total output not caused by inputs. For example, a year with unusually good weather will tend to have higher output, because bad weather hinders agricultural output. A variable like weather does not directly relate to unit inputs, so weather is considered a total-factor productivity variable.The equation below (in Cobb-Douglas form) represents total output (Y) as a function of total-factor productivity (A), capital input (K), labor input (L), and the two inputs' respective shares of output (α and β are the capital input share of contribution for K and L respectively). An increase in either A, K and L will lead to an increase in output. While capital and labor input are tangible, total-factor productivity appears to be more intangible as it can range from technology to knowledge of worker (human capital).

Technology Growth and Efficiency are regarded as two of the biggest sub-sections of Total Factor Productivity, the former possessing "special" inherent features such as positive externalities and non-rivalness which enhance its position as a driver of economic growth. Total Factor Productivity is often seen as the real driver of growth within an economy and studies reveal that whilst labour and investment are important contributors, Total Factor Productivity may account for up to 60% of growth within economies.

3.2.3 La misurazione dell’impatto delle fusioni sull’efficienza

Lo studio dell’efficienza si basa sulla definizione di una frontiera, determinata dalla tecnologia disponibile a tutte le imprese di un settore, e sulla misurazione della posizione della singola impresa rispetto a tale frontiera. L’efficienza considerata può essere l’efficienza tecnica, cioè l’uso ottimale di fattori per raggiungere un dato output, analizzata attraverso le frontiere di produzione, ovvero l’efficienza economica, ossia l’efficienza con cui si raggiungono determinati obiettivi economici quali la minimizzazione dei costi o la massimizzazione del profitto, la cui misurazione necessita della definizione di un diverso tipo di frontiera, rispettivamente di costo o di profitto.

I pochi risultati attualmente disponibili per questi studi – quasi esclusivamente concentrati nel settore bancario – sono ancora assai frammentari. Vander Vennet (1996) analizza un campione di 492 take-overs di banche europee – sia domestici che transnazionali – per il periodo 1988-92; dividendo il suo campione in quattro sottogruppi (acquisizioni domestiche di partecipazioni di maggioranza, acquisizioni domestiche integrali, fusioni domestiche tra imprese della stessa dimensione, acquisizioni cross-border), l’autore trova un miglioramento nell’efficienza e nella redditività per le fusioni domestiche tra imprese della stessa dimensione e le acquisizioni cross-border.

Mentre le economie di scala e di scopo possono spiegare questo risultato per il primo gruppo, per le acquisizioni cross-border è probabile che il risultato sia dovuto a un aumento dell’efficienza operativa. Akhavein, Berger & Humphrey (1997) usano una frontiera di profitto per misurare l’effetto delle fusioni tra banche di notevoli dimensioni negli Stati Uniti, trovando un miglioramento significativo nell’efficienza relativa alla frontiera, miglioramento dovuto principalmente a cambiamento nel loro mix di prodotti, mentre Peristiani (1997) trova un effetto negativo delle acquisizioni sull’efficienza tecnica per un campione di fusioni e acquisizioni di banche statunitensi negli anni ’80. Lang & Welzel (1999) non riscontrano un aumento dell’efficienza di costo per 283 fusioni tra banche tedesche avvenute tra il 1989 e il 1997.

3.2.4 Gli effetti sul lavoro

Gli studiosi di economia industriale hanno esaminato – oltre ad analizzare l’effetto delle acquisizioni sulla redditività delle imprese – anche l’effetto sul fattore lavoro, in termini di quantità utilizzata, relativo salario e contratti impliciti tra i lavoratori e i vecchi proprietari e/o manager.

Il primo contributo in tal senso è quello di Brown & Medoff (1988), i quali riportano limitati effetti negativi sul numero dei lavoratori e sui salari per un campione di imprese del Michigan che hanno cambiato proprietà.

Tale risultato è stato approfondito in numerose direzioni. Da un lato, Baghat, Schleifer & Visny (1990) e Gokhale, Groshen & Neumark (1995) si focalizzano solo sui take-over ostili, cioè osteggiati dai manager dell’impresa oggetto di acquisizione, nei quali è più probabile una ristrutturazione da parte dei nuovi proprietari. I primi analizzano 62 casi di take-overs ostili statunitensi verificatisi tra il 1984 e il 1986 e trovano che una parte (dal 10% al 26%) dei guadagni delle imprese acquisite, cioè il premio pagato per esse dagli acquirenti, può essere spiegato da una riduzione nel numero dei lavoratori, soprattutto quelli dell’area amministrativa. I secondi, invece, riprendono l’idea contenuta nel case study di Schleifer & Summers (1988), i quali sostengono che i take-over ostili hanno un effetto sui contratti impliciti esistenti tra il vecchio management e i lavoratori delle imprese acquisite, contratti che prevedono salari maggiori rispetto alla produttività marginale del lavoro e/o aumenti più rapidi in funzione dell’anzianità. Gli autori riscontrano, per un campione di imprese statunitensi localizzate nello stato dell’Ohio acquisite negli anni ’80, che le imprese acquisite in take-overs ostili mostrano un significativo cambiamento nei profili dei lavoratori, con una riduzione dei profili più alti, e un appiattimento delle differenze salariali tra i vari profili, risultati consistenti con l’ipotesi che i take-overs ostili annullano i preesistenti contratti impliciti.

D’altro canto, Lichtenberg & Siegel (1990) analizzano in dettaglio l’effetto dei cambiamenti di proprietà sugli stabilimenti ausiliari, cioè gli uffici centrali in cui vengono svolte le funzioni amministrative, di supporto e di ricerca e sviluppo, i quali sono gli stabilimenti verso cui – a priori – più probabili sono gli interventi di ristrutturazione da parte degli acquirenti. Per tali stabilimenti, gli autori trovano che il cambiamento di proprietà provoca una drastica riduzione del numero dei lavoratori e del loro salario, riduzione molto maggiore rispetto a quella verificatasi negli stabilimenti produttivi che sono stati acquisiti. Distinguendo per tipo di lavoratore, inoltre, gli autori riscontrano che il numero complessivo di lavoratori impegnati nella ricerca e sviluppo resta praticamente immutato a seguito del cambiamento di proprietà.

Un differente approccio è stato, infine, utilizzato da Haynes & Thompson (1999) i quali analizzano l’effetto delle fusioni sulla domanda di lavoro delle imprese inglesi del settore del credito cooperativo, interessato da un’intensa concentrazione nel corso degli anni ‘80. Essi riscontrano un significativo aumento della domanda di lavoro nell’anno dell’incorporazione e una significativa diminuzione per i tre anni successivi: gli autori interpretano questi risultati come l’evidenza che le imprese acquisite e successivamente fuse erano meno efficienti delle acquirenti,

ma che il successivo processo di ristrutturazione, con razionalizzazione e conseguente eliminazione di attività duplicate, ha condotto a una diminuzione della domanda di lavoro.

3.2.5 Gli effetti sulla concorrenza

La concentrazione favorisce o ostacola la concorrenza tra banche? Secondo l’impostazione tradizionale, che abbraccia il paradigma struttura-condotta-performance24, la concentrazione indebolisce la concorrenza, specie attraverso la diffusione di comportamenti collusivi. Questo si traduce in livelli di profitto più alti, un maggior grado di efficienza produttiva, indotti dalle maggiori dimensioni, in presenza di economie di scala. La relazione tra concentrazione e concorrenza, tuttavia, non è così scontata. In molti paesi, le banche hanno dato impulso all’efficienza, attraverso riduzione di costi e razionalizzazione dei processi, e hanno avviato politiche di acquisizione delle banche meno efficienti, che possono presentare profitti superiori alle banche più efficienti, proprio in relazione ai contesti competitivi meno aggressivi nei quali si sono trovate a operare. Quindi, in tal caso, abbiamo la dimostrazione che sistemi bancari efficienti siano anche quelli meno competitivi.

La concentrazione può dare impulso all’efficienza, ma certamente non produce risultati univoci sulla concorrenza, visto che un più alto numero di banche per abitante sembra rendere il mercato più competitivo.

Ad esempio, l’incremento del numero di sportelli operanti in Italia registrato negli ultimi quindici anni ha inciso in modo rilevante sull’andamento della concorrenza, nonostante che i fenomeni di concentrazione abbiano determinato una diminuzione a livello nazionale del numero complessivo dei competitor. Questo ha determinato, per prima cosa, la diminuzione della distanza tra sportello e utente, consentendo così a un cliente potenziale, a parità di condizioni, di compiere trasferimenti meno impegnativi e meno onerosi. In secondo luogo, è diminuito l’affollamento presso ciascun sportello e, di conseguenza, si sono ridotti, a parità di condizioni, i tempi di permanenza di ciascun cliente presso i punti operativi, riducendone di riflesso gli eventuali costi-opportunità.

24 Il paradigma struttura condotta performance orienta le imprese a conseguire margini di profitto superiori rispetto a quelli della concorrenza. Le imprese che risultano diversificate, in ogni caso sono meno vulnerabili agli attacchi della concorrenza. Ma le imprese possono avere differenti orientamenti, uno di questi potrebbe essere verso la diversificazione nell’ambito del industry market di appartenenza oppure potrebbero operare al di fuori di esso reperendo nuovi sbocchi in market sectors differenti. Questo approccio mira a fornire uno schema generale di analisi utile e di facile applicazione per le imprese che intendono analizzare la propria presenza in funzione del settore di mercato di appartenenza.

Molti economisti attribuiscono una importanza fondamentale alla concentrazione aziendale (analizzata sia dal punto di vista aziendale che dell’economia politica). Difatti da più parti si analizza il livello di concentrazione delle imprese che operano nel settore e le relative dinamiche legate alla creazione del profitto aziendale attraverso tale dimensione. Il livello di densità delle imprese nel settore indica quali sono le condotte strategiche che le imprese devono seguire per ottenere un certo risultato. Non solo, ma sono anche in funzione dei prezzi che devono essere applicati.

Infine, il potenziale utente, a prescindere dalla maggior comodità espressa sotto forma di minori costi e tempi di trasferimento, nonché di minori costi e tempi di permanenza presso lo sportello, può scegliere nell’ambito di un maggior numero di alternative e, di conseguenza, è messo nelle condizioni di poter esercitare una certa pressione competitiva, di prezzo e non di prezzo, sulle imprese operanti nello stesso mercato.

Anche in questo caso, possiamo concludere che le operazioni di concentrazione realizzatesi all’interno del nostro Paese non sembrano aver prodotto effetti univoci sulla pressione competitiva tra banche. In ogni caso, a conferma delle tendenze rilevate a livello internazionale, la concentrazione non conduce di per sé a maggiore concorrenza, se non vigono sui mercati le condizioni per le quali la maggior efficienza in campo possa essere messa a disposizione degli utenti25.

3.2.6 Gli effetti sui tassi di interesse

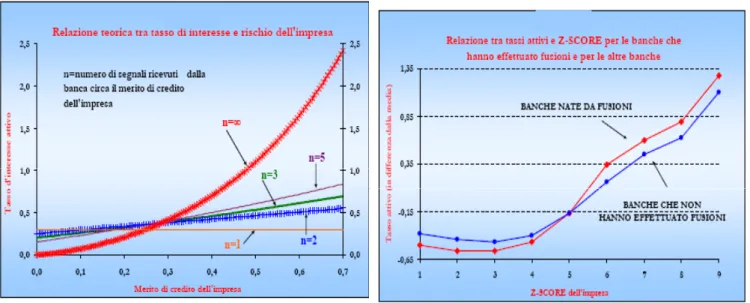

Gli studi del settore mostrano che esiste una correlazione positiva tra prezzi e grado di concentrazione del mercato. Berger e Hannan nel 1989 mostrano che le banche operanti in mercati locali offrono tassi di interesse sui depositi più bassi. Hannan (1991) rileva inoltre che tali banche praticano sui prestiti tassi più elevati. In secondo luogo, studi relativi al sistema bancario statunitense mettono in evidenza un “effetto dimensionale” nell’attività di prestito: banche grandi tendono a finanziare medie e grandi imprese, mentre le banche di piccole dimensioni sono spesso specializzate nel prestito alle aziende minori.

Il primo effetto indica, che i guadagni di efficienza generati dalle operazioni di fusione tra banche hanno superato gli effetti che potrebbero derivare da un incremento del potere di mercato. I risultati empirici mostrano inoltre che l’aumento di pendenza della curva dei tassi bancari è determinato dal miglioramento della capacità delle banche, a seguito delle operazioni di fusione, di selezionare le imprese con favorevoli prospettive di sviluppo e di elevata affidabilità.

25 Onado, 2007.

Figura 3. 1 e Figura 3. 2 : Gli effetti sui tassi di interesse

Fonte: Osservatorio su Fusioni e Aggregazioni tra gli intermediari finanziari (Rapporto FinMonitor 2004)

Come effetto combinato dei due risultati appena descritti, dopo le fusioni si registra un aumento dei tassi bancari per i clienti di bassa qualità e un calo dei tassi per i clienti con migliori prospettive di sviluppo.

Tuttavia, generalizzando, l’effetto delle fusioni e acquisizioni sui prezzi e sui tassi di interesse, dipende da una serie congiunta di diversi fattori, difficili da generalizzare: ad esempio le caratteristiche dell’operazione, la contendibilità del mercato per i potenziali concorrenti, l’estensione del mercato (ovvero se si tratti di un mercato in cui la concorrenza si esplica a livello locale, nazionale o anche internazionale). Le variazioni dei prezzi di mercato non hanno quindi sempre segno univoco, ma possono essere positive o negative a seconda che prevalgano i guadagni di efficienza, dovuti ad una riduzione dei costi attraverso economie di scala, o gli effetti di “potere di mercato” 26. L’effetto netto sul benessere collettivo è incerto e dipende dalla dimensione relativa dei vantaggi derivanti dai guadagni di efficienza rispetto agli svantaggi determinati dall’esercizio del potere di mercato.

Bisogna, inoltre, distinguere tali effetti a seconda che si tratti di un operazione in-market – tra banche che operano nello stesso mercato locale – o out-of-market, quando la banca attiva entra nel nuovo mercato a seguito dell’operazione. Questi due tipi di fusione determinano effetti diversi sulla struttura del mercato e sull’efficienza, con conseguenze diverse sui prezzi e sulle quantità offerte.

o In-market: le fusioni di questo tipo portano a riduzioni nell’offerta a ad un aumento dei prezzi. Un maggior grado di concentrazione del mercato può spingere le banche, nel timore di possibili reazioni dei concorrenti, a cooperare tra loro più intensamente a danno della concorrenza27. Ne risulta peggiorata la condizione economica dei debitori, dal momento che sia le banche interessate dalla fusione, sia quelle concorrenti fisseranno prezzi più elevati dopo l’operazione. Diversamente dalle altre, in un arco temporale di breve e medio periodo, le fusioni in-market possono far registrare benefici nella riduzione dei costi. Se tali guadagni di efficienza vengono successivamente rovesciati sui consumatori, l’incremento del grado di concentrazione può comportare vantaggi per la clientela. Diversamente, se le banche attive nell’operazione non riescono a generare sinergie nel consolidamento, non possono diminuire i prezzi dei tassi attivi. Ciò è particolarmente avvertibile nel caso in cui le imprese si trovano a gestire delle ampie quote di mercato che necessitano di economie di scala assai rilevanti affinché possano dar luogo ad un calo dei prezzi28. o Nel caso delle operazioni out-of-market rese possibili dalla rimozione di barriere

geografiche all’attività bancaria e realizzate da fusioni tra banche in precedenza operanti in aree diverse, gli effetti sui consumatori risultano alquanto incerti. Generalmente le motivazioni all’origine delle fusioni out-of-market differiscono da quelle delle operazioni in-market, in quanto ciascuna tipologia di fusione può influire in modo diverso sulle strategie degli operatori. Qualora il fine sia quello di guadagnare quote di mercato, ne scaturirà una ulteriore, più aggressiva, concorrenza in mercati precedentemente poco competitivi, all’interno dei quali strategie collusive diverranno meno agevoli. In questo caso i prezzi si ridurranno. La banca nata dalla fusione, con costi marginali più bassi, cercherà di attirare i clienti riducendo i prezzi; se per i debitori il costo di passare alla nuova banca risulta sufficientemente basso, allora anche le banche rivali potrebbero ridurre i prezzi. Se il fine è quello di ottenere guadagni di efficienza, si dovrà ricordare che essi risultano generalmente inferiori a quelli derivanti da altri tipi di fusione, in quanto banche operanti in aree diverse hanno minori possibilità di razionalizzare l’attività.

Un altro fattore da prendere in considerazione è quello della dimensione delle fusioni. Nel caso di fusioni di piccole dimensioni nello stesso mercato, infatti, si riducono i tassi sia della banca derivante dal consolidamento sia delle banche rivali, in linea con l’ipotesi secondo cui l’operazione accrescerebbe l’efficienza. All’aumento della quota di mercato della banca acquisita i guadagni di

27 Salant, Switzer e Reynolds, 1983; Perry e Porter, 1985.

efficienza sono controbilanciati dall’incremento del potere di mercato, che comporterebbe un aumento dei tassi di interesse all’aumentare del grado di sovrapposizione geografica. Una spiegazione alternativa a quella dell’aumento del potere di mercato, anch’essa in grado di dar conto del perché i tassi di interesse aumentino a seguito di fusioni di grandi dimensioni, è rappresentata dall’ipotesi secondo cui prima della fusione le banche acquisite dotate di una elevata quota di mercato potrebbero praticare sistematicamente tassi troppo bassi. Ad esempio, le acquisizioni potrebbero riguardare banche in difficoltà, che prima delle operazioni potrebbero aver ribassato i tassi di interesse attivi. Dopo la fusione, la banca acquirente non ha incentivi a mantenere bassi i tassi di interesse.

Alcuni studi (analizzando le variazioni di breve periodo) hanno rilevato che le fusioni conducono a prezzi meno concorrenziali, a danno dei consumatori29. Le concentrazioni, tuttavia, potrebbero dar luogo a variazioni sfavorevoli dei prezzi nel breve periodo, ma ciò nonostante risultare vantaggiose per i consumatori nel lungo periodo.

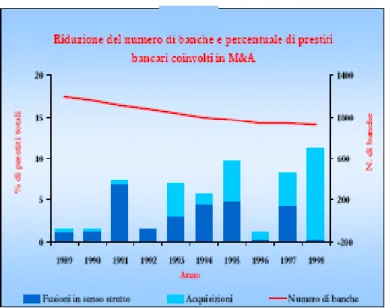

3.3 Gli effetti sulla struttura e composizione del sistema bancario

I processi di concentrazione del settore bancario possono alterare i rapporti banche-imprese, con ripercussioni sulla disponibilità di credito, soprattutto per quelle imprese che traggono maggiori benefici da stabili relazioni di clientela con banche di piccola dimensione. Diversi studi sugli effetti delle concentrazioni bancarie hanno mostrato che le banche coinvolte tendono a ridurre la disponibilità del credito per vari motivi, ad esempio, perché coinvolte in processi di ristrutturazione e riorganizzazione aziendale, perché ci sono dei cambiamenti negli obiettivi e nelle politiche del credito, oppure per modifiche nella propensione al rischio e selezione dei clienti. Alcuni di questi fattori hanno degli effetti di lunga durata, altri, invece, producono solamente effetti transitori.

Figura 3. 3 La riduzione del numero di banche

Fonte: Osservatorio su Fusioni e Aggregazioni tra gli intermediari Finanziari 2004.

Un primo punto di vista da prendere in considerazione è quello macroeconomico, ossia cercare di stabilire se questa contrazione delle politiche del credito possa in qualche modo riflettersi su un effettivo calo generale nell’offerta dei prestiti, oppure se trovi un’effettiva compensazione nell’espansione dell’offerta da parte di altri intermediari.

Un altro aspetto da non sottovalutare riguarda la dimensione degli attori coinvolti: alcuni studi in materia, infatti, hanno dimostrato che le banche grandi sono specializzate in prestiti di dimensione diversa rispetto a quelli concessi dalle banche piccole. Nella maggior parte dei casi, nel finanziamento alle piccole imprese assume un’importanza strategica la relazione con il cliente. A causa della mancanza di informazioni pubbliche, le piccole imprese e quelle di nuova costituzione, sono maggiormente esposte al razionamento del credito. Tale rischio, però, può essere mitigato attraverso l’intensificazione dei rapporti tra banche e imprese.

L’instaurarsi di una relazione privilegiata tra intermediario e impresa, infatti, consente di ridurre il divario informativo tra finanziatore e affidato attraverso l’accumulazione nel tempo di informazioni riservate riguardo la reale rischiosità dell’impresa e favorisce, pertanto, il finanziamento di imprese che altrimenti non avrebbero accesso al mercato dei capitali. I benefici attesi dal rapporto banca-impresa consistono principalmente nello smoothing30 intertemporale delle condizioni contrattuali, che si traduce nel miglioramento delle condizioni di prezzo e nella maggiore disponibilità di credito nel corso della relazione. Condizione implicita nei modelli teorici che predicono i benefici da smoothing intertemporale è la scarsa competitività del mercato bancario.

Una relazione esclusiva non è, tuttavia, esente da costi. Questi sono riconducibili principalmente alla creazione di una posizione di monopolio informativo da parte della banca. La quale può, a sua volta, essere “catturata” dalla relazione, al punto di non riuscire ad impegnarsi credibilmente a negare ulteriore credito all’impresa in caso di difficoltà finanziarie, la presenza di un solo altro intermediario affidante sarebbe sufficiente a ristabilire le condizioni di competitività, e a ridurre i rischi di cattura per l’impresa.

Anche il multi affidamento (con più di due intermediari) non è esente da costi di transazione, di coordinamento in caso di negoziazione/ristrutturazione del debito, di minore efficacia del controllo da parte delle banche affidanti.

In sintesi i principali risultati, hanno portato alla luce che la probabilità che l’impresa sia soggetta a forme di restrizione creditizia (razionamento della quantità di credito) riflette in primo luogo, il suo profilo di rischio e redditività: imprese più indebitate, rischiose, con alta incidenza delle immobilizzazioni immateriali, bassa redditività operativa hanno maggiore probabilità di razionamento. La stessa probabilità aumenta se l’impresa è affidata da poche banche, mentre si riduce all’aumentare del numero di relazioni di finanziamento. La concentrazione del marcato bancario è una determinante (positiva) statisticamente ed economicamente molto significativa della probabilità di restrizione creditizia. Il multi affidamento risulta positivamente correlato al grado di concentrazione del mercato bancario locale: in mercati concentrati le imprese tendono a mantenere un numero più elevato di relazioni di finanziamento e, viceversa, è minore la probabilità che le imprese siano affidate da poche (al più tre) banche. Il lavoro evidenzia infine, che le imprese di maggiori dimensioni, più rischiose, meno profittevoli e più opache dal punto di vista informativo tendono a mantenere un numero più elevato di relazioni bancarie. La disponibilità di risorse finanziarie liquide o prontamente liquidabili è negativamente correlata al numero di banche affidanti, in quanto le imprese più liquide hanno minore necessità di credito bancario, e dunque, meno bisogno di garantirsi la diversificazione delle fonti di finanziamento.

Le evidenze descritte hanno portato gli autori ad interpretare le stesse a favore dell’ipotesi secondo cui le imprese beneficiano del multiaffidamento in termini di minori rischi di razionamento del credito. Il potere di mercato esercitato dalle banche a livello di singola impresa (attraverso la concentrazione delle relazioni di clientela) e sul mercato (attraverso la concentrazione della rete distributiva) aumenta la probabilità di razionamento. L’impresa può indurre la competizione diversificando le proprie fonti di finanziamento bancario attraverso il multi affidamento, nonostante il beneficio marginale di quest’ultimo sia inferiore all’effetto marginale (negativo) della concentrazione marginale.

Secondo quanto rilevato da Udell (1989) la verifica delle modalità di concessione dei prestiti rappresenta uno strumento per controllare l’operato dei responsabili dei fidi. Cole, Goldberg, e White (1999) mostrano che nelle scelte di prestito le banche grandi fanno maggior affidamento su caratteristiche oggettive dell’impresa rispetto alle piccole banche. Di conseguenza, nella concessione dei crediti i funzionari delle banche piccole si avvalgono di informazioni riservate a loro disposizione. Conoscenze di questo tipo sono particolarmente preziose per il finanziamento di piccole imprese e con attività a livello locale. Al contrario, le banche grandi non possono svolgere in maniera efficiente l’attività di finanziamento di piccole imprese, per la difficoltà di trovare efficacemente le relazioni esistenti tra i singoli addetti e i clienti affidati. Per questo motivo, nell’attività di prestito alle piccole imprese le banche minori sono più efficienti.

Tuttavia, le banche piccole potrebbero risultare intrinsecamente meno efficienti di quelle grandi; inoltre molti dei prestiti di ammontare contenuto da esse erogati potrebbero essere scarsamente redditizi, anche alla luce del costo opportunità dell’impiego dei fondi. In passato vincoli geografici all’attività bancaria e limiti al funzionamento della proprietà delle banche hanno ostacolato l’ingresso nei mercati locali e forse ridotto la concorrenza. Queste limitazioni alla disciplina di mercato possono avere contribuito alla concessione di prestiti non redditizi. Pertanto, la revoca di questi prestiti potrebbe migliorare il benessere collettivo e liberare risorse per clienti più meritevoli (Berger et al.1995).

Le teorie appena esposte forniscono indicazioni empiriche diverse. Se le banche maggiori riducono l’offerta di credito alle piccole imprese, queste ultime dovrebbero subire, tenendo conto della qualità dei debitori e di altri fattori esogeni, una riduzione dei finanziamenti disponibili o la revoca delle linee di credito. Se invece la riduzione del credito alle imprese minori è motivata dalla bassa qualità dei prestiti, allora la probabilità che la banca interrompa il rapporto di credito non dovrebbe mutare.

In alcuni casi può succedere che, le banche date dalle fusioni, interrompano i rapporti con alcuni debitori, i quali, successivamente, potrebbero incontrare difficoltà ad instaurare rapporti con altri intermediari. Si può così innescare il fenomeno di “razionamento del credito”, con evidenti danni per le imprese che si vedono sottratte quote importante di affidamento bancario nel lungo periodo. Stiglitz e Weiss (1981) definiscono tale evento in questo modo: “se un imprenditore non ottiene credito ed un altro, indistinguibile dal primo per la banca, lo ottiene, allora sicuramente c’è razionamento ed il fenomeno è rilevante per il benessere sociale.”31

31 Si distinguono due tipi di razionamento del credito: quello dinamico e quello di equilibrio.

Il razionamento dinamico è causato da una momentanea stasi dei tassi di interesse che allontana, per un breve periodo di tempo, il mercato da una situazione di equilibrio. A causa della configurazione oligopolistica dei mercati finanziari, i tassi bancari presentano una certa viscosità (in particolare quelli attivi).

Ciò potrebbe avvenire, ad esempio, nel caso in cui la banca attiva assuma il controllo di un’altra banca che ha in bilancio molti crediti inesigibili (posizioni rischiose), e, successivamente alla fusione, si decida di interrompere i rapporti con tali clienti poco meritevoli di affidamenti bancari. Altre ipotesi sono le seguenti. Secondo Stein (2000), si può verificare l’ipotesi che dopo la fusione, il responsabile dei fidi venga sostituito: cambiando la figura di riferimento, si perdono tutte le informazioni e le conoscenze della relazione banca-cliente.

Un’altra ipotesi riguarda la struttura gerarchica delle banche: nel caso di banche di grandi dimensioni, la valutazione del merito creditizio viene fatta sulla base di precisi criteri e di dati quantificabili e ben definiti. A causa della fusione, tali criteri possono subire delle modifiche, a scapito dei prestiti alle piccole imprese (i cui affidamenti erano basati su valutazioni esclusivamente soggettive da parte dello specialista dei crediti).

Sapienza (2002) sostiene, inoltre, che avremo effetti diversi a seconda del numero di banche con cui le imprese intrattengono rapporti. Quelle che sono finanziate da molte banche, infatti, risentiranno meno degli effetti della fusione, dato che possono reperire credito da canali diversi e non sono legate esclusivamente ad un istituto di credito. Anche dopo una fusione bancaria di grande dimensione, i tassi sui prestiti concessi a queste aziende si possono addirittura osservare in calo. Stessa cosa vale anche per quelle aziende fortemente capitalizzate, con ottimi rating, che hanno maggior potere contrattuale nei confronti delle banche: anche per questi attori economici, gli effetti della fusione saranno minimi.

3.3.1 L’erogazione del credito alle piccole imprese

I risultati di un consolidato filone di analisi teorica, come abbiamo appena visto, indicano che le piccole imprese incontrano ostacoli nell’accedere a fonti esterne di finanziamento. Per queste imprese il credito bancario costituisce la forma prevalente di provvista di fondi in quanto per alcuni motivi già analizzati in precedenza, la raccolta delle informazioni necessarie per valutare il loro merito di credito è particolarmente costosa, per le altre categorie di finanziatori.

La dipendenza dagli intermediari creditizi tipica delle imprese piccole e più in generale delle aziende caratterizzate da opacità informativa, rende la disponibilità di risorse finanziarie influenzabile dai cambiamenti della struttura del settore bancario. Verifiche empiriche di questo legame sono particolarmente importanti per valutare gli effetti del vasto processo di ristrutturazione Il razionamento di equilibrio nasce, invece, a causa delle imperfette informazioni delle banche circa la rischiosità dei clienti. In queste condizioni, ogni volta che la domanda di credito eccede l'offerta, le banche non aumenteranno il tasso d'interesse ma piuttosto tenderanno a selezionare i clienti escludendo quelli più rischiosi. Un aumento dei tassi, infatti, indurrebbe una adverse selection dei clienti (favorendo quelli più rischiosi) e incentiverebbe alcuni risparmiatori ad intraprendere progetti più rischiosi.

che negli anni recenti ha interessato i sistemi finanziari di numerosi paesi, come conseguenza delle riforme normative e dell’innovazione tecnologica. Da un lato le fusioni e le acquisizioni tra banche hanno determinato la scomparsa di molti intermediari di piccola dimensione e la nascita di complessi conglomerati finanziari. Dall’altro la rimozione delle barriere normative all’espansione geografica delle banche ha permesso l’entrata di nuovi concorrenti in mercati locali in precedenza relativamente chiusi, riducendo la segmentazione territoriale.

I cambiamenti della struttura dei mercati creditizi incidono sui finanziamenti alle piccole imprese in almeno tre modi.

• In primo luogo, variazioni nella composizione del settore bancario in termini di dimensione e articolazione geografica degli intermediari possono riflettersi sull’allocazione del credito presso i diversi segmenti di clientela. Le piccole banche tendono infatti a specializzarsi nella concessione di finanziamenti alle piccole imprese sia per le difficoltà oggettive nell’erogare prestiti di importo elevato, sia per i vantaggi comparati nell’acquisizione di informazioni in connessione con il loro radicamento nell’economia locale. La riduzione del numero di questi intermediari, dovuta principalmente (anche se non unicamente) ai processi di concentrazione, e il passaggio a una struttura del settore caratterizzata dalla presenza di poche banche di grandi dimensioni potrebbero ridurre la disponibilità di finanziamenti alle imprese minori, il cui accesso al credito è ristretto nell’ambito del mercato locale e si basa sul mantenimento di relazioni stabili di lungo periodo.

• In secondo luogo, un effetto diretto negativo può derivare dalla perdita di informazioni “non codificate” o dall’interruzione di rapporti di clientela consolidati, in presenza di significativi effetti di selezione avversa. Questa perdita di informazioni può essere provocata dalla ristrutturazione della banca che solitamente segue le operazioni di fusione o di acquisizione . • Infine, variazioni del numero di banche si riflettono sul grado di concorrenza nei mercati

locali del credito, con molteplici effetti sull’offerta dei prestiti alle piccole imprese. Da un lato, infatti, numerosi studi hanno mostrato che un grado contenuto di concorrenza, riducendo i rischi di comportamenti opportunistici, favorisce l’instaurarsi di relazioni stabili e durature tra banche e imprese; in generale da questi legami di lungo periodo traggono maggiori benefici le imprese opache da un punto di vista informativo. Dall’altro, le piccole imprese sono maggiormente esposte a comportamenti monopolistici, poiché l’insieme delle informazioni sul quale si basa la valutazione del loro merito di credito non può essere facilmente trasferito da una banca all’altra; esse si trovano pertanto a dover sostenere costi relativamente elevati nel caso si rivolgano ad un intermediario .

Le operazioni di fusione e di acquisizione riducono il grado di concorrenza dei mercati creditizi locali quando accrescono il grado di concentrazione, ma possono avere effetti di segno opposto se consentono la formazione di banche più efficienti, in grado di perseguire strategie competitive più aggressive.

La rimozione delle barriere all’entrata comporta con ogni probabilità un aumento della concorrenza. Secondo il modello standard di concorrenza monopolistica, l’ingresso di nuovi operatori produce uno spostamento della curva di offerta che aumenta la disponibilità di credito e riduce i tassi di interesse per tutti i clienti. Tuttavia l’aumento stesso della concorrenza potrebbe ridurre per le banche gli incentivi a raccogliere informazioni, a danno della clientela opaca .

L’ingresso di nuovi intermediari potrebbe quindi generare una riduzione del credito alle piccole imprese, soprattutto nei casi in cui la relazione creditizia è basata su rapporti di clientela stabili . La rilevanza empirica di questi effetti dipende dalle caratteristiche dei mercati bancari.

Assumono importanza, in particolare, le modalità attraverso cui vengono acquisiste e trasmesse le informazioni necessarie per la valutazione del merito di credito delle imprese, nonché l’efficacia con cui i debitori possono rendere manifesta la loro affidabilità.

Il progresso delle tecnologie informatiche ha significativamente ridotto i costi della raccolta, elaborazione e trasmissione delle informazioni. In alcuni paesi, come ad esempio gli Stati Uniti, la disponibilità di dati utili ai fini della valutazione del merito di credito sta rapidamente aumentando a seguito dello sviluppo di agenzie private che raccolgono e rendono omogenee informazioni in precedenza non codificate.

L’impatto dei cambiamenti strutturali del settore bancario sul credito alle piccole imprese è stato oggetto di numerosi studi.

Una prima fonte di risultati sugli effetti delle fusioni e delle acquisizioni sul credito alle piccole imprese, è costituita dalle analisi della relazione tra dimensione e complessità organizzativa delle banche, da un lato, e composizione del loro portafoglio crediti dall’altro. Un risultato sufficientemente generale è che la quota di finanziamenti alle piccole imprese sul totale dei prestiti della banca diminuisce al crescere della dimensione della banca stessa.

Una spiegazione possibile di questa conclusione è che il contenuto ammontare dei prestiti che le piccole banche possono complessivamente erogare costituisca di per sé un limite alla loro capacità di finanziare le grandi imprese. Di contro le grandi banche sono in grado di raggiungere un bacino di clienti più ampio e possono articolare meglio la gamma di prodotti/servizi offerti. Se questo è il motivo all’origine della differente composizione del credito concesso dalle diverse classi dimensionali di banche, allora incrementi nella dimensione media degli intermediari non comportano necessariamente una riduzione dell’ammontare complessivo dei prestiti alle piccole

imprese, il cui finanziamento potrebbe risultare redditizio per altre banche, che potrebbero subentrare alle grandi nei rapporti di credito.

La complessità organizzativa è un altro fattore che potenzialmente distingue le banche a seconda della loro propensione a finanziare la clientela di piccole dimensioni. Per la teoria economica i prestiti alle piccole imprese si basano prevalentemente sullo scambio di informazioni non codificate (soft information) tra i clienti e gli addetti al credito a livello locale. I problemi legati al rapporto “principale-agente” che si manifestano solitamente nelle organizzazioni complesse possono rendere l’attività di controllo degli affidamenti meno incisiva. Le grandi banche tendono a utilizzare in misura maggiore tecniche di selezione della clientela basate su metodi quantitativi e a limitare la discrezionalità dei responsabili locali del credito.

Berger e Udell (1996) rilevano che le grandi banche tendono a praticare tassi di interesse più bassi e a chiedere minori garanzie reali alle piccole imprese, ma al tempo stesso tendono ad erogare a questo segmento di clientela una quota di prestiti inferiore a quella delle altre banche.

Risultati diversi emergono invece dallo studio di Stranah e Weston (1996)32, secondo i quali né la dimensione, né la complessità dei gruppi creditizi sono rilevanti nel determinare la quota dei prestiti alle piccole imprese.

I risultati disponibili su come questi effetti si distribuiscano nei singoli mercati locali non sono univoci. Secondo Jayaratne e Wolken (1999)33 il numero di piccole banche presenti in un mercato non influenza la probabilità che una piccola impresa ottenga credito. Ciò non esclude che cambiamenti strutturali, ad esempio quelli associati alle aggregazioni tra banche, possono tuttavia alterare temporaneamente l’offerta di credito alla clientela minore.

Le fusioni e acquisizioni determinano ampi processi di ristrutturazione, solo in parte correlati con la dimensione e la complessità delle banche interessate. Un filone di ricerca si è pertanto dedicato allo studio degli effetti delle concentrazioni bancarie in termini dinamici, analizzando l’attività di prestito alle piccole e medie imprese prima e dopo l’aggregazione (Panetta e Salleo 2002)34. I risultati ottenuti sono diversi a seconda del tipo di operazioni considerate, della dimensione degli intermediari interessati, delle tecniche econometriche e della lunghezza del periodo di tempo trascorso dall’aggregazione. In generale emerge che le grandi banche interessate da operazioni di concentrazione tendono a ridurre i prestiti alle piccole imprese. La quota di credito concessa alle aziende minori dalla banca nata dalla fusione converge verso quella della banca acquirente prima dell’operazione (Peek e Rosengren 1998; Walraven 1997).

32 Strahan P. E., J.P. Weston (1996), “Small business lending and bank consolidation: Is there cause for concern?”. 33 J. Jayaratne, J.D. Wolken (1999), “How important are small banks to small business lending? New evidence from a survey to small businesses”.

Focarelli, Panetta e Salleo (2002), in uno dei pochi studi condotti su sistemi bancari diversi da quello degli Stati Uniti, con riferimento alle concentrazioni realizzate in Italia, rilevano che le banche interessate da fusioni e quelle passive in operazioni di acquisizione riducono la quota di credito alle piccole imprese. Il calo sembra, almeno parzialmente almeno riconducibile ad una revisione del profilo di rischio della banca, poiché la qualità del portafoglio crediti, dopo un temporaneo peggioramento, tende a migliorare.

Pertanto i debitori per i quali le relazioni di clientela sono particolarmente importanti sembrano essere tra quelli che subiscono i contraccolpi maggiori delle concentrazioni bancarie.

Gli effetti delle aggregazioni sono diversi a seconda che il debitore abbia una relazione di credito soltanto con la banca acquirente, con quella acquisita o con entrambe. Dopo l’operazione, l’interruzione del rapporto di credito è un fenomeno che risulta con maggiore frequenza i clienti della banca acquisita.

Nel complesso queste ricerche mettono in luce che per le banche interessate da concentrazioni con altri finanziamenti è ostacolata dal profilo di rischio e dalla opacità informativa e dipende dal comportamento delle altre banche sul mercato.

Altri studi hanno mostrato che le banche neo costituite hanno una maggiore propensione a concedere prestiti alle piccole imprese rispetto ad altre banche di analoghe dimensioni (Goldberge White 1998; De Young et al. 1999).

3.3.2 Il rapporto tra banca-locale e territorio

I processi in atto di riassetto del sistema bancario portano alla crescita della dimensione media degli operatori finanziari nazionali, ma comportano per le banche nuovi modelli organizzativi orientati al conseguimento di maggiori economie di scala, alla razionalizzazione dei costi e all’adozione di procedure e meccanismi operativi più efficienti e standardizzati .

Tutto ciò può avere rilevanti riflessi su uno storico rapporto tra banca e territorio. Infatti, una delle criticità innescate dalle fusioni riguarda l’accresciuto potere oligopolistico degli operatori e quanto questo incida sul contesto territoriale. Il processo di concentrazione, pur mantenendo o addirittura aumentando una capillare rete di sportelli ha accentrato il potere decisionale, facendo ridurre quel grado di autonomia e di conoscenza del territorio e della clientela, fondamentali per offrire un servizio in linea con le specificità locali.

Un aspetto di questa medaglia, può essere, infatti, il rischio del venir meno di un rapporto personale, diretto, di conoscenza e di fiducia che in molti casi ha connotato le relazioni tra il sistema bancario a livello territoriale e mondo della piccola e media impresa. Ciò rappresenterebbe una perdita di valore per tutto il tessuto economico locale.