UNIVERSITA’ DEGLI STUDI DI PISA

FACOLTA’ DI ECONOMIA

CORSO DI LAUREA SPECIALISTICA IN BANCA, BORSA E

ASSICURAZIONI

TESI DI LAUREA

LA PREVIDENZA INTEGRATIVA:

STRATEGIE E OBIETTIVI DI INVESTIMENTO

RELATORE:

Prof. Emanuele Vannucci

CANDIDATO:

Francesco Fusoni

INDICE

Introduzione 7

Capitolo 1 1.1. La riforma pensionistica in Italia 11

1.1.1 La riforma Amato: la Legge n.503/92 e il D.Lgs. 124/93 di istituzione della previdenza complementare 11

1.1.2. La Riforma Dini e la legge n.335/95 12

1.1.3 La Riforma Prodi del 1997 14

1.1.4 La Riforma Maroni del 2004 14

1.1.5. La Riforma del TFR 15

1.1.6. La Riforma Fornero-Monti 16

1.2. La previdenza complementare 16

1.2.1. Il secondo pilastro del sistema previdenziale 16

1.2.2. Le forme pensionistiche complementari 17

1.2.3. Fondi pensione negoziali (o chiusi) 19

1.2.4. Fondi pensione aperti 21

1.2.5. Contratti di assicurazione sulla vita con finalità previdenziali (Pip) 22

1.2.6. Fondi pensione preesistenti 24

1.2.7. La COVIP 24

1.3. Il principio della capitalizzazione individuale 25

1.3.1. Versamenti e prestazioni 25

1.3.2. Il contributo del TFR 26

1.4. Il processo della previdenza complementare 29

1.4.2. La fase di accumulazione 30

1.4.3. La fase di erogazione della rendita. 37

1.5. I costi, i benefici e la realizzazione della previdenza complementare 41

1.5.1. I vantaggi finanziari e tributari 41

1.5.2. Le anticipazioni 41

1.5.3. Il riscatto 42

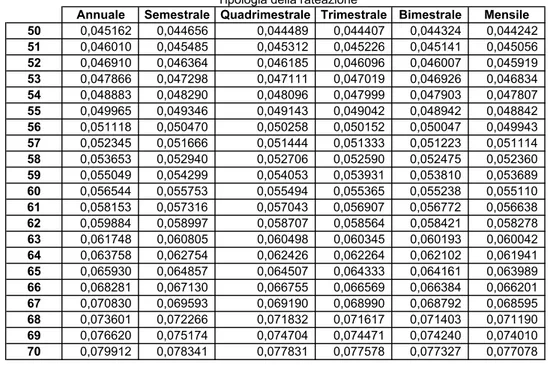

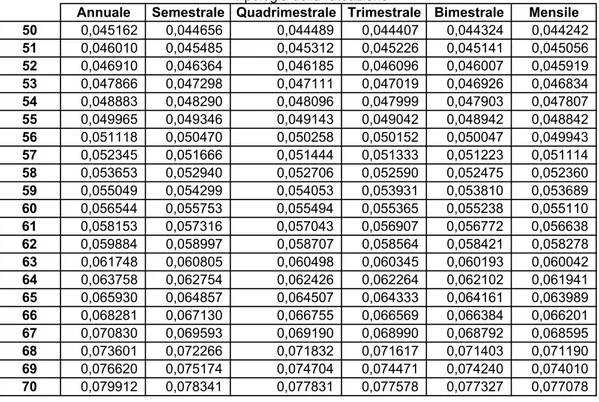

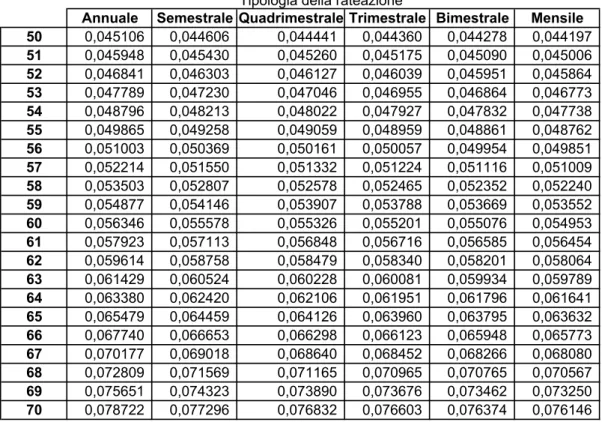

1.5.4. La rateazione 42

1.5.5. La rivalutazione della rendita 42

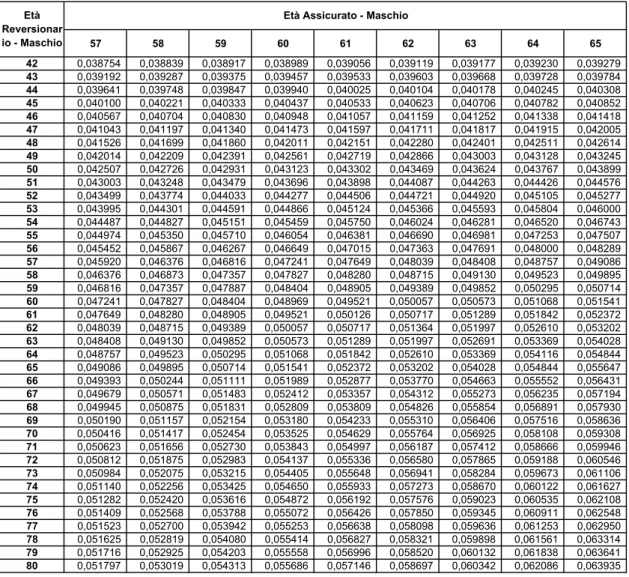

1.5.6. Le tavole demografiche 45

1.5.7. Le commissioni e le spese di gestione 46

1.6. Il tasso di sostituzione 47

1.6.1. Tassi di sostituzione lordi e netti nella previdenza obbligatoria 47

1.6.2. Il tasso di sostituzione nella previdenza complementare 52

Capitolo 2

2.1. Il modello di valutazione prospettica del programma previdenziale di un

iscritto 55

2.1.1. Obiettivi del modello di valutazione 55

2.1.2. Caratteristiche del nostro modello di valutazione 56

2.2. Il modello di accumulo del montante 57

2.3. Valutazioni in scenari deterministici 59

2.3.1. La fase di accumulazione 59

2.3.2. La conversione in rendita 64

2.3.3. Il pagamento della rendita 65

2.3.4. Il tasso di sostituzione nei tre diversi comparti puri 68

2.3.5. Evoluzione del tasso di sostituzione in uno scenario deterministico 69 2.3.6. Gli effetti della posticipazione dell’età di pensionamento sul tasso di

2.3.7. Il controllo dell’aliquota contributiva finalizzato al raggiungimento di

prefissati tassi di sostituzione 76

2.3.8. Alcune osservazioni sul modello deterministico 78

2.4. L’analisi di un caso pratico 80

2.4.1. La posizione individuale 80 2.4.2. L’imponibile 81 2.4.3. Il fondo di categoria 82 2.4.4. I comparti 83 2.4.5. I gestori finanziari 84 2.4.6. Le contribuzioni 85

2.4.7. I costi nella fase di accumulo 86

2.4.8. Rendimenti storici 88

2.4.9. I vantaggi fiscali 91

2.4.10. Le prestazioni 92

2.4.11. Tipologie di rendita 93

2.4.12. Cosa incide sull’importo 95

2.4.13. Le condizioni di assicurazione della Unipol 98

2.5. Esempio numerico 102

Capitolo 3 3.1. Il modello stocastico 119

3.1.1. L’introduzione di variabili aleatorie 119

3.1.2. L’aleatorietà dei tassi di crescita dello stipendio 120

3.1.3. L’aleatorietà dei rendimenti dei fondi 121

3.1.4. Il calcolo del montante accumulato 122

3.1.5. La misura del tasso di sostituzione 128

3.2. Evoluzione del tasso di sostituzione al variare dell’età di ingresso e1 e di pensionamento e2 130

3.3.1. La strategia di controllo basata sul ricalcolo periodico dell’obiettivo finale 132

3.3.2. Il ricalcolo dell’aliquota: esempio numerico 136

3.3.3. Il ricalcolo a epoche successive 140

Appendice 147

Bibliografia 157

INTRODUZIONE

La Legge Dini (L. 8 agosto 1995, n. 335), in vigore dal gennaio 1996, ha apportato delle modifiche radicali al sistema pensionistico, avendo modificato il metodo di calcolo della pensione pubblica.

Prima della Riforma, veniva applicato il metodo retributivo: l'importo della pensione era calcolato sulla media delle retribuzioni percepite negli ultimi anni di lavoro. Nella maggior parte dei casi, dal 1992 in poi, il calcolo considerava gli ultimi 10 anni. Secondo tale metodo, chi andava in pensione percepiva mediamente il 70-80% dell’ultima retribuzione (c.d. tasso di conversione).

Dopo la Riforma, viene applicato il metodo contributivo: l'importo della pensione è strettamente correlato ai contributi previdenziali versati all'INPS e non più all'ultima retribuzione percepita.

Il nuovo metodo di calcolo ha nettamente ridimensionato l’importo che si arriverà a percepire al momento della pensione e che è stato stimato per un lavoratore dipendente con 35 anni di contributi e 60 anni di età sarà pari a circa il 50% dell’ultima retribuzione. Chi andrà in pensione con le nuove regole si troverà nella necessità di colmare ciò che la previdenza pubblica non è più in grado di garantire. Da qui deriva l’importanza della previdenza complementare. La riforma Dini introduce, a regime per gli iscritti alla previdenza obbligatoria a partire dal 1° gennaio 1996, l’utilizzo del solo metodo contributivo, che si fonda sui contributi versati durante l’intera vita lavorativa, e quindi anche negli anni iniziali (quando le retribuzioni sono inevitabilmente più basse). Il nuovo sistema di calcolo comporterà quindi una forte riduzione del tasso di sostituzione, che a seconda dei casi si ridurrà al 50-60%. Nel nuovo sistema l’importo della

pensione dipenderà da numerose variabili: età di pensionamento, dinamica lavorativa (il nuovo meccanismo di calcolo penalizza i lavoratori con una carriera brillante) e andamento del Pil (Prodotto interno lordo), quindi dell’economia del Paese. In tutti i casi, ulteriori diminuzioni nella copertura delle pensioni obbligatorie saranno determinate dalla revisione dei coefficienti di conversione (i parametri di calcolo della pensione in relazione alle statistiche sull’aspettativa di vita), una misura prevista dalla stessa riforma Dini. La previdenza complementare (o integrativa) rappresenta quindi una strada praticamente obbligata per tutti coloro che vogliono evitare, quando smetteranno di lavorare, un drastico ridimensionamento del proprio tenore di vita.

Aderire alla previdenza complementare significa accantonare regolarmente una parte dei tuoi risparmi durante la vita lavorativa per ottenere una pensione che si aggiunge a quella corrisposta dagli enti di previdenza obbligatoria (INPS, INPDAP, ecc.).

Come funziona la previdenza complementare

Rispetto alla previdenza obbligatoria, quella complementare presenta alcune differenze fondamentali. La prima funziona con il meccanismo a ripartizione: in pratica, i contributi dei lavoratori in attività finanziano le pensioni di chi ha già smesso di lavorare.

La previdenza complementare, invece, ha carattere volontario e adotta lo schema a capitalizzazione, in cui i contributi versati da ogni iscritto vengono accantonati su un conto previdenziale individuale. Rivalutati nel tempo grazie alla gestione finanziaria, formano un montante individuale che alla scadenza andrà ad alimentare la pensione integrativa. Quest’ultima, in pratica, dipende dai contributi versati e dai rendimenti ottenuti dalla gestione stessa.

Si stima anche che ogni punto percentuale che viene versato in un arco di trentacinque-quarant’anni (come quello che generalmente caratterizza la vita lavorativa) possa determinare, una pensione aggiuntiva compresa fra il 2% e il

pratica, ci si può ragionevolmente attendere una pensione integrativa compresa fra il 20 ed il 25% dell’ultimo stipendio.

Nel caso dei dipendenti, un versamento di questa entità può essere ottenuta destinando alla previdenza complementare non solo il TFR (Trattamento di fine rapporto, pari al 6,91% della retribuzione lorda), ma anche il contributo del lavoratore e quello dell’azienda nella misura prevista dagli accordi e contratti collettivi.

Aderire alla previdenza complementare da giovani, quando si ha davanti un lungo orizzonte temporale, permette di ottenere, con un sacrificio economico sopportabile, una pensione integrativa d’importo adeguato a compensare quella, più bassa, che sarà offerta dal sistema previdenziale obbligatorio. I fondi pensione rappresentano lo strumento principale per soddisfare quest’esigenza. Dai fondi deriva un altro vantaggio di natura fiscale, dato dalla deducibilità dal reddito imponibile del contributo e da una tassazione delle prestazioni, dal gennaio 2007, molto favorevole.

Nel nostro lavoro, definiamo il tasso di sostituzione della previdenza complementare ottenuto dal versamento di contributi percentuali fissi in un modello a ipotesi determinate e in un altro a variabili aleatorie. Ne studiamo le dinamiche al variare delle ipotesi base e pianifichiamo strategie di controllo dell’investimento, per il raggiungimento di determinati livelli di rata annua.

CAPITOLO 1

1.1. La riforma pensionistica in Italia

Risale al 1992, al Governo Amato, la prima vera riforma del sistema previdenziale, che si muoveva nella direzione di un contenimento della spesa (ha garantito, finora, risparmi di circa 26 miliardi di euro), con l’obiettivo di dare certezza alle giovani generazioni e stabilità al sistema pubblico.

Gli obiettivi degli interventi legislativi degli anni ‘90 avevano la necessità di soddisfare le tre principale finalità di un sistema previdenziale:

1. la sostenibilità finanziaria e l’equilibrio delle diverse gestioni nel tempo

2. il raggiungimento dell’equità tra le generazioni e all’interno della stessa generazione

3. la possibilità di ognuno di programmarsi il proprio futuro previdenziale non basandosi soltanto sul cosiddetto primo pilastro, cioè sulla previdenza pubblica di base obbligatoria, ma anche sulla possibilità di assicurarsi una seconda pensione, quella complementare, con cui realizzare su base volontaria il secondo pilastro previdenziale attraverso lo sviluppo dei “fondi pensione”.

1.1.1 La riforma Amato: la Legge n.503/92 e il D.Lgs. 124/93 di istituzione della previdenza complementare.

Nel 1993, in attuazione dell’articolo 3 della legge delega 421 dell’ottobre 1992, redatta dallo stesso Amato, veniva varata la prima normativa organica che regolamentava la “previdenza complementare” e che consentiva il decollo del

secondo pilastro previdenziale attraverso la disciplina istitutiva dei fondi pensione (D.Lgs. 124/93).

La riforma Amato ha introdotto una correzione del sistema riducendo le prestazioni che finalmente divenivano più correlate ai contributi versati e alla vita lavorativa effettiva dei singoli lavoratori e gettava le basi per una maggiore equità intergenerazionale.

Si realizza una riforma equitativa che distribuisce i sacrifici su tutte le generazioni presenti nel sistema, sia a livello di già pensionati che di lavoratori attivi.

Per quanto concerne i lavoratori in servizio, il D,Lgs. 503/92 introduce norme tendenti a una migliore correlazione tra contribuzioni e prestazioni stabilendo che:

- per i lavoratori con meno di 15 anni di contribuzione la pensione venga calcolata sull’intera vita lavorativa.

- il periodo di calcolo della retribuzione pensionabile passa dagli ultimi 5 a 10 anni per i lavoratori dipendenti del settore privato e da 10 a 15 anni per gli autonomi

- viene innalzata gradualmente l’età di pensionamento di vecchiaia di 5 anni: a regime, 65 anni per gli uomini e 60 per le donne, rispetto ai 60 e 55 anni precedenti mentre il periodo minimo per fruire delle prestazioni pensionistiche passa da 15 a 20 anni.

Come conseguenza di tale Riforma le prestazioni diventavano nel tempo più coerenti con i contributi versati nel corso della vita lavorativa

1.1.2. La Riforma Dini e la legge n.335/95

La Legge n.335, del luglio 1995, proseguendo l’opera di razionalizzazione del sistema pensionistico pubblico, ha completamente modificato il funzionamento del sistema previdenziale agendo sia sulle modalità di calcolo delle prestazioni, sia sul funzionamento degli enti gestori, con l’intento di riportare il sistema in

Il punto qualificante della riforma è rappresentato dall’introduzione del metodo contributivo che prevede la stretta correlazione tra i contributi versati nel corso dell’intera vita lavorativa e le prestazioni in rendita. La rendita è correlata alla speranza di vita media del soggetto al momento del pensionamento, previsto, in modo flessibile, tra i 57 e i 65 anni, abolendo a regime la pensione di anzianità. La correlazione è ottenuta attraverso il meccanismo dei coefficienti di trasformazione, che trasformano, appunto, il montante accumulato in rendita. Il montante è costituito dalla sommatoria di tutti i contributi versati nel corso della vita lavorativa che ogni anno vengono capitalizzati al tasso pari alla media quinquennale del PIL. E’ in pratica una capitalizzazione “virtuale” poiché il sistema rimane a ripartizione e quindi i contributi versati servono, e non bastano, per il pagamento delle pensioni.

La Riforma, come la precedente riforma Amato, suddivide i lavoratori in tre classi, alle quali si applicano diverse modalità di calcolo.

Per i nuovi assunti a partire dal 1° gennaio 1996 si applicherà esclusivamente il sistema di calcolo retributivo.

- Età per il pensionamento di vecchiaia: flessibilità tra i 57 e i 65 anni

- Misura della pensione: montante dei contributi versati durante l’intera vita lavorativa, rivalutati in base alle variazioni del PIL nominale; per la trasformazione del capitale in pensione annua si utilizzano i coefficienti di trasformazione.

- Requisito contributivo minimo: 5 anni di contribuzione purché la pensione non risulti inferiore a 1,2 volte l’assegno sociale. Pensione di anzianità: abolita a regime (è consentita solo con 40 di anzianità).

Per i lavoratori con meno di 18 anni di anzianità contributiva al 31/12/95 è stato previsto che le prestazioni pensionistiche verranno calcolate fino a tale data con il precedente metodo retributivo più favorevole, mentre a partire dal 1° gennaio 1996, si applicherà, con il criterio del “pro rata”, il metodo contributivo.

Per i lavoratori con almeno 18 anni di anzianità contributiva, al 31/12/1995, è previsto il mantenimento del metodo di calcolo ”retributivo” a in questo lungo

periodo transitorio vengono aumentati progressivamente i requisiti di anzianità contributiva e di età anagrafiche per accedere al pensionamento attraverso l’allungamento di un anno di età anagrafica ogni 18 mesi fino al raggiungimento dei 57 anni di età; in assenza del requisito anagrafico gli anni di contribuzione per accedere al pensionamento passano dai 35 ai 40 previsti nel 2008. Inoltre si provvede ad un accorpamento delle aliquote contributive prevedendo a regime il 33% per i lavoratori dipendenti pubblici e privati, il 20% per tutti gli altri lavoratori.

Con il vecchio metodo retributivo, la pensione veniva calcolata moltiplicando un coefficiente, 2%, per il numero di anni di lavoro; per esempio, se una persona ha lavorato 35 anni, la pensione sarà pari al 70% della media delle retribuzioni degli ultimi 5 anni, se lavoratore dipendente privato, o ultimo mese se pubblico; è evidente il completo slegamento tra le prestazioni e i contributi versati, nonché gli “abusi” che questo sistema consentiva, generando così enormi disavanzi nei bilanci previdenziali.

1.1.3 La Riforma Prodi del 1997

La Legge n.449 del 27-12-1997 ha modificato l'impianto della riforma Amato del 1992, adeguandolo con i recenti accordi stabiliti tra governo e sindacati e con l'esigenza di riordinare i conti pubblici, al fine di garantire l'ingresso dell'Italia nell'Unione Europea. La riforma Prodi si caratterizza per l'inasprimento dei requisiti d'età per l'ottenimento della pensione di anzianità, per l'incremento dell'onere contributivo dei lavoratori autonomi e dei parasubordinati (a regime 19%) e per l'equiparazione delle aliquote contributive dei fondi speciali di previdenza (settori elettrici, telefonici, aviazione e altri).

1.1.4 La Riforma Maroni del 2004

L'innalzamento dell'età pensionabile è senz'altro uno di punti cardine della riforma, incrementandola, dal 2008, ai 60 anni, con almeno 35 anni di contribuiti

L'età è destinata a salire negli anni futuri, continuando dunque sull'orma precedente.

Anche per il tipo di pensione retributiva, l'età è stata innalzata fin ai 65 anni maschili e ai 60 femminili, dal 2008.

Un'altra parte della riforma Maroni riguarda il trattamento di fine rapporto (Tfr) che viene indirizzato, a meno di una esplicita richiesta del ricevente, al fondo pensionistico statale.

Inoltre nella riforma viene agevolato il lavoratore che, raggiunto il limite di età, decida di non richiedere il pensionamento: viene aggiunto come bonus 1/3 dello stipendio al proprio salario mensile (pari ai contributi sociali sullo stipendio che si sarebbero dovuti versare e che invece vengono abbuonati per legge).

Il bonus viene addizionato solamente per coloro che siano dipendenti privati, e non per quelli pubblici.

La riforma dà vita nel sistema italiano al cosiddetto “scalone” pensionistico, un gap di tre anni fra coloro che, fino alla fine del 2007, siano andati in pensione fino ai 57 anni e quelli che, dal 2008 in poi, abbiano potuto raggiungere la pensione soltanto a 60 anni.

1.1.5. La Riforma del TFR

E’ con il decreto attuativo n.252/05, entrato in vigore il 1° gennaio 2007, che si realizza in modo pieno la riforma del sistema pensionistico tratteggiata dalla legge delega n.243/04, una riforma che apporta sicuramente numerosi cambiamenti rispetto alla normativa previgente in materia per il peso preponderante assunto dalla modifica introdotta in tema di liberalizzazione della scelta dei lavoratori dipendenti privati circa la destinazione del proprio Tfr.

Lo scopo di questa riforma è l’utilizzo del flusso annuale destinato al Tfr quale fonte di finanziamento per i fondi pensione, al fine di limitare l’impegno contributivo dei lavoratori posto a detrazione del salario netto.

Spiegheremo nel dettaglio le modalità di scelta del lavoratore nelle pagine successive.

1.1.6. La Riforma Fornero-Monti

La prima novità della Riforma Fornero è che “a decorrere dal 1° gennaio 2012, con riferimento alle anzianità contributive maturate a decorrere da tale data, la quota di pensione corrispondente a tali anzianità è calcolata secondo il sistema contributivo”. Quindi, se si è lavoratori dipendenti, il salvadanaio della pensione è incrementato del 33% della retribuzione; se si è collaboratori del 27% del compenso; se si è lavoratori autonomi del 20% del proprio reddito annuale.

Un’altra novità della Riforma Fornero è l’assoggettamento all’adeguamento triennale dal 2013 (biennale dal 2019) del requisito contributivo unico (i “40 anni”) alla “speranza di vita” calcolata dall’Istat. La stessa riforma ha altresì incrementato il requisito unico portandolo a 42 anni e un mese nel 2012, a 42 anni e cinque mesi nel 2013 per gli uomini e 41 anni e cinque mesi per le donne. L’alternativa al pensionamento con il massimo dei contributi è la “pensione di vecchiaia”; le quote, oggi vigenti, dall’anno prossimo non ci saranno più (salvo che per alcune donne, quelle di classe 1952). E cambia il requisito “età” per le pensioni di vecchiaia: oggi si può andare in pensione di vecchiaia anche all’età di 60 anni, dal prossimo anno ci vorranno almeno 62 anni, a regime 66 anni (67 dal 2021), fatti salvi ovviamente gli incrementi della speranza di vita Istat.

1.2. La previdenza complementare

1.2.1. Il secondo pilastro del sistema previdenziale

Il secondo pilastro del sistema previdenziale italiano nasce in Italia nel 1993 (decreto legislativo n. 124/93) ma solo nel 1997 si avvia concretamente, con l'istituzione dei nuovi Fondi pensione.

La previdenza complementare offre al lavoratore la possibilità di costituirsi una pensione che, aggiunta a quella di base, gli consente di mantenere anche dopo il

L'adesione ad un fondo pensione o a un piano individuale pensionistico è libera. I contributi che il lavoratore versa nella forma pensionistica prescelta vengono accantonati in propri conti individuali (non vanno ad alimentare così le prestazioni erogate alle persone in quiescenza) e investiti nei mercati finanziari. Al termine dell'attività lavorativa ogni lavoratore avrà accumulato un capitale che sarà convertito in una rendita vitalizia (pensione complementare).

La previdenza complementare è rivolta a:

1 lavoratori dipendenti (appartenenti alla stessa categoria, a singole aziende, a singoli enti, a gruppi di aziende, ecc..);

2 soci lavoratori e lavoratori dipendenti di società di cooperative di produzione e lavoro;

3 lavoratori autonomi e liberi professionisti;

4 tutti i cittadini interessati, compresi coloro che svolgono lavori di cura non retribuiti in relazione a responsabilità familiari.

Per i lavoratori dipendenti la forma di previdenza complementare è solo a “contribuzione definita”, cioè l’importo dei contributi da versare viene stabilito nel momento in cui il lavoratore si iscrive al fondo pensione. L’ammontare della pensione dipende poi da quanto l’interessato avrà versato, più il rendimento ottenuto dall’investimento.

Per i lavoratori autonomi e liberi professionisti è anche ammessa l’adesione a forme di previdenza complementare a “prestazione definita”, in cui l’importo della pensione è predeterminato in relazione al reddito conseguito o alla pensione di base.

1.2.2. Le forme pensionistiche complementari

Il programma di previdenza complementare può essere realizzato mediante adesione ad un fondo pensione “chiuso o negoziale” o, ad un fondo “aperto”, oppure mediante stipula di contratti di assicurazione sulla vita con finalità pensionistiche (PIP).

I Fondi pensione sono forme pensionistiche complementari – autorizzate e sottoposte alla vigilanza della Commissione di Vigilanza sui Fondi Pensione (COVIP) -, finalizzate alla costituzione di una prestazione pensionistica integrativa, che va ad aggiungersi a quella di base di anzianità.

In pratica, i fondi pensione sono organismi creati per erogare a un gruppo di lavoratori appartenenti ad una determinata categoria, ad un’azienda o altro delle prestazioni previdenziali, principalmente sotto forma di rendite vitalizie da pagarsi in quiescenza, ovvero quando non si è più nel mondo del lavoro. Al fondo confluiscono infatti le contribuzioni dei lavoratori e/o dei datori di lavoro che vi aderiscono e che vengono investite in strumenti di investimento a breve, medio e lungo termine, secondo linee di investimento diverse.

Possiamo quindi dire che un fondo pensione è da un lato uno strumento previdenziale e dall’altro uno finanziario, in quanto investe le proprie riserve sul mercato mobiliare. In questo modo, il fondo pensione offre ai lavoratori la possibilità di realizzare la propria integrazione pensionistica accedendo a strumenti finanziari e, in un prossimo futuro, a modalità di ingegnerizzazione del proprio investimento coerenti con il tempo e con il rischio.

I fondi pensione complementari sono: 1. i fondi pensione negoziali

2. i fondi pensione aperti

3. i contratti di assicurazione sulla vita con finalità previdenziali

4. i fondi pensione preesistenti (istituiti anteriormente al novembre 1992)

Aderire o meno a una forma pensionistica complementare è una scelta volontaria e personale, ma il lavoratore può decidere tra:

1 una forma pensionistica collettiva, basata su contratti o accordi collettivi (anche aziendali) stipulati tra le rappresentanze dei lavoratori e dei datori di lavoro oppure, in determinati casi, previste da regolamenti di enti o aziende, che individuano specifiche categorie di destinatari (es.: lavoratori di un determinato comparto, di una determinata azienda o gruppo di

2 una forma pensionistica individuale, basata esclusivamente sulla scelta individuale del lavoratore, anche se destinatario di una forma pensionistica prevista da contratti o accordi collettivi.

1.2.3. Fondi pensione negoziali (o chiusi)

La tipologia principe di previdenza collettiva è rappresentata dai fondi pensione chiusi o negoziali, dal momento che trovano la propria fonte istitutiva nella contrattazione collettiva.

Sono riservati a lavoratori che abbiano caratteristiche omogenee professionali o territoriali, e in particolare:

- ai dipendenti sia privati sia pubblici, individuati secondo il criterio dell’appartenenza alla medesima categoria, comparto o raggruppamento;

- ai lavoratori autonomi e ai liberi professionisti organizzati in forma collettiva per aree professionali e per territorio

- ai soci lavoratori di cooperative di produzione e lavoro, anche unitamente ai lavoratori delle cooperative interessate.

La legislazione prevede il massimo di libertà istitutiva consentendo la creazione di fondi di ogni genere: su base categoriale, intercategoriale, aziendale, di gruppo, territoriale, di associazione, di professione. L’adesione è sempre volontaria, ma definita, perché non è possibile per un metalmeccanico partecipare al fondo dei chimici oppure per un dentista partecipare a quello dei ragionieri commercialisti.

Volendo individuare delle classi di riferimento, i fondi chiusi possono essere: - settoriali, volti cioè ai lavoratori di un determinato settore di attività o di

professione. E’ il caso del fondo dei chimici (Fonchim) o dei metalmeccanici (Cometa). Hanno il vantaggio rappresentato dalla maggiore protezione in caso di mobilità; nella maggior parte dei casi infatti i lavoratori che cambiano occupazione rimangono comunque nello stesso comparto produttivo potendo quindi conservare, nonostante il mutare dell’azienda, il medesimo riferimento pensionistico integrativo. Inoltre dal punto di vista economico i costi di gestione

di un organismo di tipo settoriale tendono a ridursi in maniera considerevole, potendo beneficiare delle sensibili economie di scala e dell’elevato numero di aziende iscritte.

- aziendali, hanno come ambito di riferimento la singola azienda. E’ il caso del Fondo Quadri e Capi Fiat o di Fondo Poste. Il principale vantaggio è rappresentato dall’elevato connotato di flessibilità, potendosi meglio calare nelle esigenze specifiche del singolo contesto aziendale con benefici effetti sia in termini di efficacia del circuito informativo che di relazioni sindacali. L’ipotetico pendant negativo è che le dimensioni eccessivamente ridotte possono aumentare il livello di onerosità.

- territoriali. E’ un organismo di investimento collettivo a finalità previdenziale costituito sulla base dell’accordo tra datori di lavoro e lavoratori appartenenti a una data zona o area geografica. Al fondo possono aderire solo i cittadini residenti nella Regione o chi vi svolge la propria attività prevalente. Il caso di maggior successo è quello di Laborfonds in Trentino Alto Adige, seguito da Solidarietà Veneto o da Fopadiva per i lavoratori dipendenti residenti in Valle d’Aosta.

I fondi pensione chiusi possono essere istituiti seguendo essenzialmente tre strade:

- contrattazione collettiva nelle sue varie forme (nazionale, aziendale). E’ la via più utilizzata per i lavoratori dipendenti, sia privati che pubblici. Per queste categorie di soggetti è fonte primaria, essendo le altre residuali, cioè vengono in essere quando manca in uno specifico comparto una disciplina di base: in sostanza, se il Ccnl non ha provveduto ad attivare un sistema di previdenza complementare. Nel caso in cui in sede di rinvio del contratto nazionale non è previsto oppure non è raggiunto l’accordo circa l’istituzione del fondo pensione, le parti possono colmare questa lacuna in sede di contrattazione aziendale, cioè in occasione del rinnovo del contratto integrativo;

- regolamento aziendale, strada percorsa su iniziativa del datore di lavoro nel caso in cui il rapporto di lavoro non sia disciplinato da un contratto collettivo; - accordo tra i lavoratori, prevalentemente utilizzato dai lavoratori autonomi,

liberi professionisti e dai soci lavoratori di cooperative.

Tali Fondi non gestiscono direttamente i versamenti dei contributi, ma lo fanno attraverso società di gestione del risparmio, compagnie di assicurazione, banche e Sim (società di intermediazione mobiliare).

Il fondo pensione negoziale, dunque, è un soggetto giuridico autonomo, la cui attività consiste prevalentemente nella raccolta delle adesioni e dei contributi e nell’individuazione della politica di investimento delle risorse, che vengono affidate in gestione a soggetti esterni specializzati nella gestione finanziaria. Il fondo è dotato di organi propri: l’assemblea; gli organi di amministrazione e controllo; il responsabile del fondo, che in genere coincide con il direttore generale.

Formano l’assemblea gli associati o i loro rappresentanti e gli organi di amministrazione e controllo sono costituiti per metà dai rappresentanti dei lavoratori iscritti e per l’altra metà dai rappresentanti dei datori di lavoro.

I soggetti esterni (banca, società di intermediazione mobiliare, compagnia di assicurazione, società di gestione del risparmio) si occupano di impiegare i contributi raccolti; le risorse del fondo sono depositate presso la banca depositaria e le rendite sono erogate da una compagnia di assicurazione, nel caso in cui il fondo non se ne occupi direttamente.

1.2.4. Fondi pensione aperti

I fondi pensione aperti nascono per diversi tipi di destinatari: in primo luogo per le categorie di lavoratori prive di fondi negoziali, poi per quanti, dopo essersi iscritti a un fondo negoziale, vedono venir meno i requisiti per appartenervi (per esempio, perché cessa il rapporto di lavoro con l’azienda che l’ha istituito) oppure, a determinate condizioni, quando non sono soddisfatti dell’andamento

del fondo chiuso. Inoltre, sono aperti ad adesioni singole, essendo sottoscrivibili direttamente presso banche, Sgr e compagnie che li istituiscono.

I fondi pensione aperti sono caratterizzati dal non avere un ambito definito, cioè dal non essere rivolti specificatamente ad una platea di soggetti individuati. Questo tipo di fondi nasce su iniziativa di operatori del mercato finanziario come banche, Sim, società di gestione o compagnie di assicurazione, diventando un patrimonio autonomo e separato all’interno della società “abilitata”. Non ha dunque una personalità giuridica, ma rappresenta uno “strumento” nuovo di attività nell’intermediazione finanziaria dei soggetti promotori. Si configura cioè come una fattispecie di gestione del risparmio particolarmente qualificata dalla sua finalità previdenziale. In esso, a differenza dei fondi pensione chiusi, il promotore e il gestore si compenetrano in un unico soggetto che non ha legami organici/rappresentativi con gli iscritti/beneficiari.

Il soggetto promotore nomina però un responsabile, previa verifica del possesso dei requisiti di professionalità e onorabilità, che ha il compito di verificare che la gestione finanziaria dei contributi avvenga nell'esclusivo interesse degli aderenti e nel rispetto di norme, regolamenti e contratti.

La gestione finanziaria del fondo aperto è svolta generalmente dalla stessa società che lo ha istituito, ma anche in questo caso, come per i fondi chiusi, la banca depositaria deve essere un soggetto esterno.

L'interesse degli aderenti è tutelato anche dall'organismo di sorveglianza. Tale organismo ha il compito di controllare che l'amministrazione e la gestione del fondo avvengano in modo regolare e funzionale alle esigenze degli aderenti. La composizione dell'organismo di sorveglianza varia in funzione della tipologia di fondo pensione aperto. Possono fame parte rappresentanti dei lavoratori dei datori di lavoro quando le adesioni a tale fondo avvengono su base collettiva.

1.2.5. Contratti di assicurazione sulla vita con finalità previdenziali (Pip)

47/2000 che regolamenta la fiscalità della previdenza integrativa. Sono quindi caratterizzati dalla finalità di costruire una pensione integrativa: la prestazione finale infatti deve essere o sotto forma di rendita o al massimo al 50% sotto forma di capitale e al 50% comunque sotto forma di rendita.

Le forme individuali pensionistiche (Fip) assicurative non fanno parte del secondo pilastro, per il fatto di essere organizzate su base individuale, ma sono state inserite tra le possibilità di scelta offerte ai lavoratori per la destinazione del loro Tfr, e quindi possono essere assimilate tra le forme pensionistiche complementari, anche perché si differenziano dalle altre forme del terzo pilastro per due motivi principali: innanzitutto, la durata è vincolata al raggiungimento dei requisiti pensionistici pubblici; in secondo luogo, sono le uniche forme assicurative che prevedono la deducibilità dei versamenti dall’imponibile annuo entro i limiti assegnati.

I piani prevedono, in caso di sopravvivenza dell’assicurato al termine del differimento, ossia nel rispetto dei requisiti pensionistici previsti dalla legge, l’erogazione di una rendita vitalizia. Si tratta della classica soluzione previdenziale, laddove il tipo di prestazione, la modalità di erogazione così come il regime fiscale agevolato e i requisiti di legge richiesti sono riconducibili a quelli previsti per i fondi pensione.

Le Fip possono essere ricondotte a due grandi famiglie a seconda del sottostante finanziario: da una parte abbiamo le forme tradizionali legate a un fondo di gestione separata, dall’altra le forme unit linked con prestazioni collegate a fondi comuni di investimento.

Nel primo caso si avrà il trasferimento del rischio finanziario, in quanto la rivalutazione consentirà di consolidare le prestazioni, mentre nel secondo il rischio sarà completamente a carico dell’assicurato poiché l’oscillazione dei rendimenti potrebbe comportare anche perdite in conto capitale.

Esiste anche la formula multiramo, che offre una combinazione di entrambe le soluzioni.

1.2.6. Fondi pensione preesistenti

Sono forme pensionistiche complementari già istituite dal 15 novembre 1992. L’adesione a questa tipologia di fondo è su base collettiva e l’ambito dei destinatari è individuato dagli accordi aziendali o interaziendali.

Nati prima delle recenti regolamentazioni, i “preesistenti” registrano una grande autonomia e dunque disparità sotto il profilo delle regole di regime, con una conseguente varietà dei modelli. Questo riguarda per esempio la scelta tra prestazioni definite e contribuzioni definite. La tendenza, comunque, è verso il sistema a contribuzione definita (obbligatorio per i fondi successivi al 1993), in cui il risultato finale varia secondo l’andamento della gestione.

Una delle caratteristiche di questi Fondi è la possibilità di gestire direttamente le risorse. La riforma in atto, però, prevede che sia attuato un progressivo adeguamento dei Fondi preesistenti a quelli istituiti successivamente.

1.2.7. La COVIP

La COVIP (Commissione di Vigilanza sui Fondi Pensione) è l’autorità pubblica, istituita presso il Ministero del Lavoro e della Previdenza Sociale, preposta a garantire la trasparenza e la correttezza dei comportamenti dei Fondi pensione nonché la sana e prudente gestione delle forme pensionistiche complementari, avendo riguardo alla tutela degli iscritti e dei beneficiari e al buon funzionamento del sistema complessivo della previdenza complementare.

A tal fine:

1 autorizza i fondi pensione ad esercitare la propria attività e approva i loro statuti e regolamenti;

2 tiene l’albo dei fondi pensione autorizzati ad esercitare l’attività di previdenza complementare;

3 vigila sulla corretta gestione tecnica, finanziaria, patrimoniale e contabile dei fondi pensione e sull’adeguatezza del loro assetto organizzativo;

4 assicura il rispetto dei principi di trasparenza nei rapporti tra i fondi pensione ed i propri aderenti;

5 cura la raccolta e la diffusione delle informazioni utili alla conoscenza dei problemi previdenziali e del settore della previdenza complementare. La Covip inoltre ha il potere di formulare proposte di modifica legislativa in materia di previdenza complementare.

1.3. Il principio della capitalizzazione individuale 1.3.1. Versamenti e prestazioni

In tutti i fondi pensione il finanziamento delle prestazioni avviene attraverso il principio della capitalizzazione individuale: il lavoratore aderente versa cioè in un «conto personale» la sua contribuzione stabilita contrattualmente. Ad essa si aggiungono la contribuzione a carico dell’azienda, una quota di TFR in funzione delle proprie preferenze e dell’anzianità contributiva (cioè da quando si è iniziato a lavorare stabilmente), e un eventuale contributo volontario.

La prestazione erogata è il risultato della somma dei versamenti e delle relative rivalutazioni, al netto delle spese di gestione.

Qualora erogata sotto forma di rendita, la prestazione dipende, oltre che dagli importi maturati, dal coefficiente di conversione in rendita. Tale coefficiente sarà stabilito contrattualmente dalla convenzione che verrà stipulata tra il Fondo e una o più Compagnie di assicurazione.

La prestazione del Fondo quindi non è determinabile in via preventiva.

Per i lavoratori dipendenti (di prima occupazione successiva al 28 aprile 1993) sono previste solo forme pensionistiche a contribuzione definita: l’ammontare dei contributi da versare al Fondo è stabilito dal CCNL.

Attualmente la contribuzione a carico del lavoratore e dell’azienda è pari a 1,06% della retribuzione annua utile per il calcolo del TFR, mentre la quota di TFR varia a seconda dell’anzianità contributiva.

E’ invece regolamentata dallo Statuto la possibilità di versare volontariamente ulteriori somme a carico del lavoratore.

1.3.2. Il contributo del TFR

Il TFR rappresenta un’indennità spettante ai lavoratori dipendenti, in sostanza una forma di salario differito nel tempo che svolge una funzione previdenziale e assicurativa.

La nuova riforma sulla previdenza complementare (D.Lgs. n.252/05) prevede che tutti i lavoratori dipendenti hanno 6 mesi di tempo (dal 1° gennaio al 30 giugno 2007) per decidere dove indirizzare il flusso del loro TFR maturando (cioè quello a cui hanno diritto dal 1° gennaio); i lavoratori assunti successivamente al 1° gennaio avranno 6 mesi di tempo, a decorrere dalla data di prima assunzione. La norma prevede due modalità di conferimento:

- esplicita (il lavoratore si esprime e decide) - tacita (non dice nulla)

SCELTA ESPLICITA

Lavoratori di prima occupazione in data precedente al 28.4.1993

- se non sono iscritti alla previdenza complementare possono decidere:

a) di mantenere il TFR maturando in azienda (§)

b) devolverlo nella misura già fissata da accordi o contratti collettivi della categoria a cui appartengono o, in mancanza di tali contratti, devolverlo almeno nella misura del 50% al fondo di propria scelta (*)

- se sono già iscritti ai fondi

pensione, ai quali già versano una parte di TFR, possono:

a) mantenere il residuo TFR maturando in azienda (§)

b) Devolverlo al fondo a cui sono iscritti

Lavoratori di prima occupazione in data successiva al 28.4.1993

- se sono già iscritti ai fondi pensione, non devono scegliere poiché il loro TFR va già interamente al fondo;

- se non sono iscritti, possono decidere: a) di mantenere il TFR maturando in azienda; b)

devolverlo interamente ad un fondo pensione di loro scelta (*)

SCELTA TACITA

Lavoratori di prima occupazione in data precedente al 28.4.1993

- se non sono iscritti alla

previdenza complementare, decorsi i 6 mesi l’intero TFR va al fondo previsto dai contratti e accordi collettivi anche aziendali; (§) - se sono già iscritti ai fondi

pensione, ai quali già versano una parte del TFR, decorsi i 6 mesi anche la residua parte di TFR viene devoluta al fondo a cui risultano iscritti

Lavoratori di prima occupazione in data successiva al 28.4.1993

se non sono iscritti alla previdenza complementare, decorsi i 6 mesi l’intero TFR va al fondo previsto dai contratti e accordi collettivi anche aziendali (§)

(§) se l’azienda ha meno di 50 dipendenti il TFR resta effettivamente in azienda; se invece ha più di 50 dipendenti, il TFR, a partire dalla mensilità di gennaio, va al fondo INPS.

(*) se il fondo è diverso da quello di categoria, salvo sia intervenuto un accordo aziendale o individuale (tra lavoratore e datore) il datore potrebbe non versare la contribuzione a proprio carico.

Nel caso in cui il lavoratore sceglie esplicitamente di lasciare il proprio TFR in azienda totalmente (per i non iscritti assunti sia prima che successivamente al 28.4.1993) o parzialmente (nel solo caso di lavoratori assunti prima del 28.4.93 e già iscritti ai fondi pensione) mantiene i seguenti diritti:

1) può cambiare successivamente la propria decisione e scegliere il fondo pensione a cui aderire; in tal caso a partire da quella data il flusso di TFR maturando verrà versato al fondo prescelto, mentre quello finora maturato resterà al datore di lavoro o al fondo INPS fino alla richiesta di liquidazione.

2) nel caso di richiesta di anticipazioni o liquidazione del TFR per risoluzione del rapporto di lavoro richiederà con un’unica domanda all’azienda l’erogazione delle relative spettanze; se il TFR è stato versato all’INPS (aziende con più di 50 addetti), sarà cura del datore richiedere all’Istituto le relative somme che, assieme alle quote rimaste in azienda, verranno liquidate al dipendente.

1.4. Il processo della previdenza complementare

Per i fondi pensione, è necessario una lettura integrata dei temi demografici e finanziari che attraversano la costruzione e l’erogazione di una pensione complementare.

Immaginiamo che una collettività di lavoratori di uguale età e sesso aderisca a diversi fondi pensione con la medesima quantità di versamenti. E ipotizziamo che i fondi pensione siano caratterizzati da strategie, politiche, portafogli di investimenti e costi connessi al servizio del tutto uguali. E’ intuitivo trarne che a parità di età del pensionamento i diversi contribuenti dovranno percepire rendite pensionistiche del tutto uguali. Intuitivo ma non necessariamente corrispondente alla realtà. A seconda che si scelgano basi tecniche di conversione tra maturato e rendita più vecchie o più aggiornate oppure che si anticipino rendimenti finanziari in varia misura (tassi tecnici), la pensione iniziale e finale e il suo andamento mutano considerevolmente.

A parità di montante, si possono dunque percepire rendite assai diverse tra loro per l’effetto di differenti modalità di calcolo della prestazione. Oppure rendite pensionistiche uguali in quantità e andamenti possono derivare da montanti assai diversi, generati magari da contributi diversi, tempi diversi o da strutture di investimento del tutto diverse tra loro.

L’intero processo della previdenza complementare deve essere espresso comprendendo le tre fasi tipiche di ogni schema pensionistico:

• la raccolta dei contributi,

• la gestione delle risorse (o fase di accumulazione) • l’erogazione delle prestazioni.

1.4.1. La raccolta dei contributi

La prima consiste nel versamento del contributo/premio, da valutare sia sotto l’aspetto fiscale sia per l’effetto dei costi e delle garanzie.

Nell’adesione individuale a un fondo pensione aperto la contribuzione è decisa dall’aderente, per i fondi pensione chiusi le quote di contribuzione sono stabilite dagli accordi tra le parti istitutive (impresa e sindacato) in sede di contrattazione collettiva e derivano da tre fonti: dal datore di lavoro, dal lavoratore e dal TFR. Il quantum di contribuzione è determinato in genere in misura proporzionale rispetto al reddito annuale calcolato come retribuzione utile ai fini del TFR per i lavoratori dipendenti, mentre per gli autonomi si prende in considerazione il reddito d’impresa dichiarato ai fini Irpef e relativo al periodo d’imposta precedente. La quota di TFR prelevata è pari al contributo del dipendente e di quello a carico del datore di lavoro; per i lavoratori la cui prima occupazione si sia perfezionata in data successiva al 28.04.1993, il versamento del TFR è integrale. E’ anche possibile nei fondi pensione negoziali versare contributi volontari nei limiti delle previsioni delle fonti istitutive e statutarie.

Nel corso della fase di contribuzione si gode della possibilità di beneficiare della deducibilità fiscale nei limiti del minore tra il 12% del reddito complessivo e 5.164,57 euro. Per i lavoratori dipendenti del settore privato vige un ulteriore limite costituito dal doppio del TFR al fondo pensione di categoria.

1.4.2. La fase di accumulazione

In merito alla gestione delle risorse, il legislatore ha sancito il principio della separazione tra fondo e soggetto gestore, in virtù del quale ciascun fondo pensione costituisce patrimonio autonomo e separato da quello del soggetto

gestore e dai partecipanti ed è destinato esclusivamente all'erogazione di prestazioni pensionistiche a favore dei partecipanti stessi.

La gestione delle risorse viene demandata a soggetti esterni mediante apposite convenzioni.

La stipulazione di una convenzione di gestione, redatta sulla base di una schema predisposto dalla Commissione di Vigilanza, deve specificare:

• le linee di indirizzo stabilite dal fondo e le modalità con le quali possono essere modificate. Al Consiglio di Amministrazione del fondo spetta il compito di definire gli indirizzi generali cui i gestori dovranno attenersi. Ciò rappresenta una delle novità introdotte dalla riforma: mentre in precedenza gli Amministratori dovevano solo trasferire le risorse raccolte al gestore finanziario, oggi hanno anche il potere di dare indicazioni circa gli investimenti che dovranno attuarsi tramite queste risorse e il potere di controllare la gestione.

• I termini e le modalità di recesso e quindi il trasferimento del patrimonio ad un altro gestore.

Al fondo, è riconosciuta, pertanto, la possibilità di cambiare gestore, e ciò rappresenta un forte stimolo per quest’ultimo ad operare al meglio al fine di non vedere rimesso il suo mandato.

La costruzione del montante è, in pratica, il luogo di decisioni politiche e strategiche riguardanti gli investimenti, che essenzialmente si traducono nella definizione degli indirizzi a lungo termine a cui si deve uniformare l’attività di gestione.

Il dlgs. 124/1993, 4 quinquies, ha regolato la materia indicando i criteri di individuazione e ripartizione del rischio, le attività nelle quali i fondi pensione possono investire le risorse e fissando limiti quantitativi alle classi di attività oggetto di investimento.

In particolare è stato sancito l’obbligo della sana e prudente gestione del patrimonio, costituito per raggiungere fini di carattere previdenziale.

A tale fine il fondo deve seguire i seguenti obiettivi: • diversificazione degli investimenti;

• efficiente gestione del portafoglio;

• diversificazione dei rischi, compreso quello di controparte;

• contenimento dei costi di transazione, gestione e funzionamento del fondo; • massimizzazione dei rendimenti netti.

Il decreto stabilisce inoltre i limiti qualitativi all’investimento delle disponibilità delle risorse, per l’esigenza di individuare attività compatibili per gli obiettivi di gestione di un fondo pensione. Le risorse possono affluire in:

• titoli di debito, • titoli di capitale,

• parti OICVM (Organismi di Investimento Collettivo in Valori Mobiliari), • quote di fondi chiusi.

Il ricorso a contratti derivati è limitato all’utilizzo per ragioni di copertura dei rischi e non possono essere effettuate vendite allo scoperto.

I vincoli quantitativi sono finalizzati ad impedire che il fondo possa esercitare il controllo su altre società, e a minimizzare le concentrazioni di rischio su singoli emittenti. La COVIP, a seconda dei casi, può autorizzare il superamento degli stessi, così come fissarne di più rigorosi.

La fase di accumulazione ha connotati tipicamente finanziari, in quanto consiste nell’investimento dei versamenti dei risparmiatori sul mercato finanziario e nella conseguente accumulazione dei capitali: il fondo pensione si presenta, dunque, come un qualunque investitore istituzionale che compra e vende strumenti finanziari in vista del raggiungimento di prefissati obiettivi.

La gestione finanziaria di un fondo pensione è, però, per molti aspetti diversa da quella di altri investitori in relazione a peculiarità riguardanti i flussi finanziari, gli obiettivi da raggiungere, il processo dell’investimento, i vincoli posti dalla legge.

Una prima peculiarità del fondo pensione come investitore istituzionale è la generale propensione all’investimento di medio-lungo termine poiché vengono raccolti investimenti per un certo numero di anni senza erogare prestazioni che, invece, inizieranno a figurare nel bilancio solo al momento stabilito nel contratto. Teoricamente ciò dovrebbe condurre il fondo pensione a massimizzare i rendimenti nel lungo periodo.

In realtà, la presenza di un parametro oggettivo, il benchmark, con cui confrontare la performance ottenuta dal fondo, potrebbe condurre questo ultimo a favorire politiche di investimento a più breve termine, non adeguate alla caratteristiche del fondo pensione.

Le caratteristiche del processo di investimento del fondo pensione sono quindi: • prevedibilità e stabilità dei flussi in entrata, generalmente stabiliti per contratto con riguardo all’ammontare e alla durata;

• passività di medio-lungo termine, suscettibili di rimborso anticipato solo a particolari condizioni,

• orizzonte temporale dell’investimento dei portafogli di lungo periodo.

Il processo di gestione degli investimenti di un fondo pensione prevede dapprima la definizione degli obiettivi strategici, quindi la definizione degli obiettivi operativi, per procedere in seguito alle specifiche decisioni di investimento ed infine alla misurazione ed alla valutazione della performance.

La definizione degli obiettivi strategici è frutto delle posizioni dei vari interessati, tra cui il gestore finanziario, il fondo pensione e l’insieme degli investitori che si sono affidati al fondo.

Assume rilievo in questo ambito la distinzione tra fondi aperti e fondi negoziabili: mentre nella prima fattispecie le parti coinvolte in tale fase sono il gestore e i risparmiatori aderenti, nel secondo caso spetta al Consiglio di Amministrazione del fondo, composto in maniera paritetica dai delegati

rappresentanti dei lavoratori e dai datori di lavoro, definire la possibilità e i limiti dell’investimento per ogni classe di attività.

Dopo aver definito le linee di gestione in funzione delle esigenze degli aderenti e degli interessati, si procede alla determinazione degli obiettivi in termini di rischio-rendimento, giungendo così all’effettivo momento decisionale di costruzione di un portafoglio di strumenti finanziari, l’Asset Allocation.

L’investitore dovrebbe scegliere, tra i portafogli diversificati, quello meglio rispondente al suo grado di avversione o propensione al rischio.

L’Asset Allocation strategica dipende dunque dalle condizioni di mercato, dal grado di rischio che l’investitore intende sopportare e dalle previsioni circa il rendimento dei titoli nel medio-lungo periodo;

l’Asset Allocation tattica, invece, riguarda le manovre che il gestore può effettuare sul breve periodo, discostandosi temporaneamente dal benchmark concordato per sfruttare particolari condizioni di mercato (attività di security e market timing).

Nell’ambito dei fondi negoziali, il CdA può imporre al gestore di non scostarsi dal portafoglio di riferimento oppure può consentire temporanei scostamenti. Si distinguono, pertanto, gestioni passive e gestioni attive.

La stessa distinzione è valida anche per i fondi aperti, nei quali la decisione relativa a quale strategia seguire è presa dal gestore sulla base di quanto concordato con l’investitore.

La recente agitazione dei mercati ha rivelato, però, l’importanza per un fondo pensione di agire in maniera tempestiva, modificando il proprio asset allocation, per ridurre la volatilità totale del portafoglio e ridurre il rischio di ribasso.1

Diversi sono i possibili modelli comportamentali che contraddistinguono le tipologie dei fondi pensione. I fondi a contributo definito, diversamente dai fondi a prestazioni definite, sotto molti aspetti sono assimilabili a fondi di investimento e basano l’allocazione delle risorse sulla diversificazione di portafoglio, massimizzando il rendimento atteso per ogni livello di rischio, in base alle opportunità offerte dal mercato e al grado di avversione al rischio dei partecipanti.

Inoltre alcuni fondi pensione, soprattutto di tipo aperto, offrono garanzie di restituzione del capitale o garanzie di rendimento minimo. Finalità dell’investitore è, in questo caso, di ottenere un risultato non inferiore a quello garantito.

Sempre in riferimento ai possibili modelli comportamentali, la normativa ammette la possibilità di strutturare più comparti di gestione, ognuno caratterizzato da una diversa politica di investimento. Ogni fondo può decidere se operare attraverso un’unica linea di investimento (fondo monocomparto) o se costruire diverse linee da proporre ai lavoratori (pluricomparto). In questo ultimo caso, l’aderente, all’atto di iscrizione al fondo, è tenuto a scegliere il comparto

1Recenti studi hanno dimostrato che nel Regno Unito i fondi pensione avrebbero migliorato le

loro performance di lungo termine fino al 3,5% annuo se avessero adottato una asset allocation dinamica.

Lo sostiene Aviva Investors, che ha condotto un’analisi sugli ultimi 10 anni a seguito della recente crisi dei mercati, esaminando come una valutazione tempestiva e preventiva degli eventi di mercato possa fare la differenza in termini di rendimenti sugli investimenti. Nello specifico, Aviva Investors ha costruito due ipotetici portafogli basati sulla tipica asset allocation adottata dalla maggior parte dei fondi pensione britannici all’inizio del 2001 (71% azioni; 20% reddito fisso; 4% liquidità; 5% immobili). Nel corso dei 10 anni successivi, un portafoglio è stato gestito in maniera dinamica con una revisione di tipo previsionale ogni trimestre cambiando le allocazioni a seconda dei cambiamenti nei rendimenti, nei rischi e nella correlazione con i mercati.

nel quale indirizzare i propri versamenti, con la facoltà di optare per una soluzione diversa dopo un periodo minimo di permanenza.

Alcuni fondi costituiscono dei percorsi predefiniti tra i diversi comparti, i cosiddetti programmi lifestyle, che prevedono il passaggio automatico dalle linee più rischiose a quelle più garantite con l’avvicinarsi dell’età di pensionamento. Infatti uno dei fattori da considerare nella scelta tra i diversi comparti è l’età, che determina l’orizzonte temporale di investimento disponibile per il lavoratore.

La valutazione della performance ottenuta è effettuata tramite il confronto con il benchmark2 stabilito, tenuto conto degli opportuni accorgimenti necessari a

garantire un confronto significativo anche con altri gestori.

Il processo di misurazione e di valutazione della performance è finalizzato a valutare le capacità del gestore ad agire affettivamente nell’interesse degli iscritti e opera anche come sistema di controllo per perfezionare la gestione stessa.

Questi scopi possono essere raggiunti individuando un benchmark in linea con il processo di Asset Allocation, utilizzando criteri di valutazione oggettivi e conosciuti dal gestore, e adottando meccanismi di premi o punizione da adottare a seguito della valutazione.

Il CdA deve chiarire al gestore quali comportamenti deve seguire e quali no, per esempio fissando dei vincoli agli scarti consentiti tra il rendimento del fondo e quello del benchmark.

Linee di investimento

La scelta delle linee deve essere correlata al numero di anni di durata dell’investimento, in funzione della propria situazione lavorativa (stabilità del

2Il Benchmark è l'indice o la composizione degli indici di mercato selezionati per rappresentare

il parametro di riferimento efficiente per la valutazione del profilo di rischio-rendimento. Ciascun gestore può lecitamente scegliere un benchmark (composizione di indici di mercato) che definisce il profilo di rischio-rendimento del fondo stesso. E dal momento che il "mercato" è comunque una rappresentazione convenzionale che dipende essenzialmente dai criteri di

posto di lavoro, anzianità contributiva, propensione alla mobilità e a cambiamento di attività). A solo titolo indicativo i profili temporali e di rischiosità delle diverse linee si possono così sintetizzare:

a) le linee con garanzia: (restituzione del capitale maggiorato da un rendimento prefissato e garantito dal soggetto proponente) è particolarmente indicata per soggetti a cui mancano pochi anni alla pensione e che hanno un’avversione al rischio ; i rendimenti sono modesti ma sicuri nel tempo; si utilizza anche per i lavoratori a fine carriera che desiderano consolidare i risultati ottenuti

b) linea monetaria/obbligazionaria: non presenta garanzie, ma, salvo qualche annualità sfavorevole, hanno un profilo di rendimento in linea con i mercati obbligazionari e un rischio contenuto (3/5 anni)

c) linea total return con una componente azionaria limitata al 10, massimo 20% del patrimonio; in genere si prefiggono un obiettivo di rendimento dichiarato anticipatamente, non hanno benchmark e stanno gradualmente sostituendo quelle puramente obbligazionarie; essendo gestite con tecniche di protezione dal rischio, non soffrono per le eccessive oscillazioni dei mercati, e quindi sono indicate a chi desidera una performance più elevata rispetto all’obbligazionario e dispongono di 3 o più anni di permanenza nella linea. d) linee miste: con contenuto azionario tra il 15% e il 30%, meglio se investite

nella valuta europea e coperte dal rischio di cambio su altre valute; (oltre 5 anni);

e) linee bilanciate: con componente azionaria fino al 50%; stesse considerazioni fatte per le miste; (tra 6 e 10 anni);

f) linee azionarie: con alto profilo di rischio e potenziale alta redditività; (oltre 10 anni)

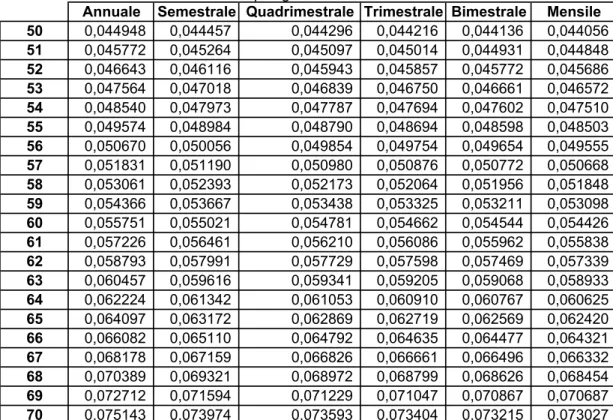

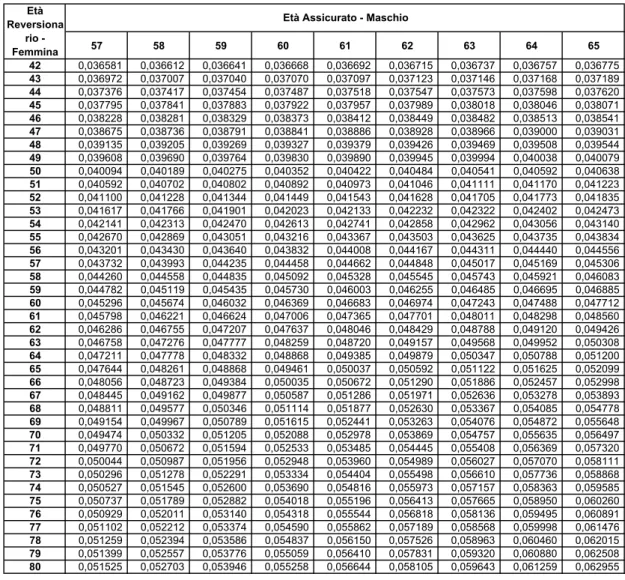

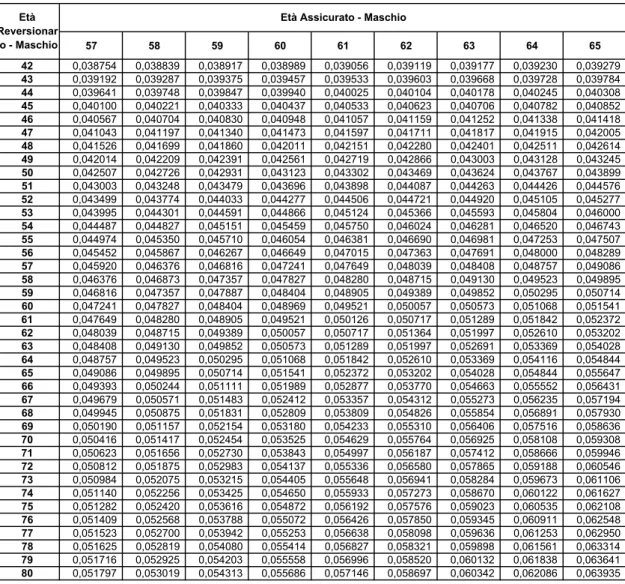

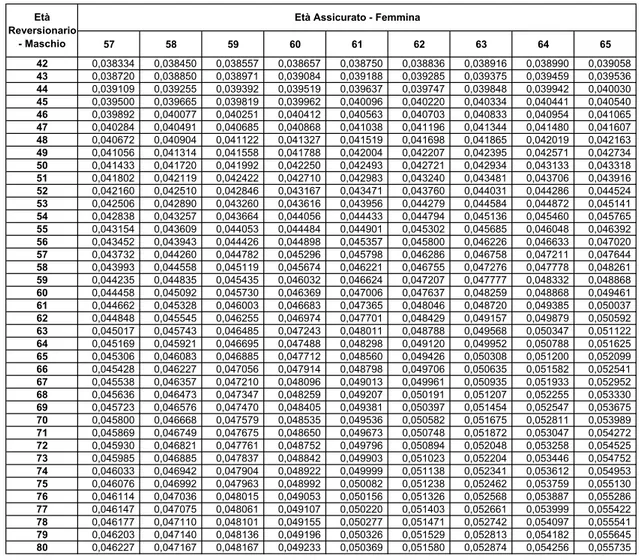

Dal momento del pensionamento e per tutta la durata della sua vita, all’aderente verrà erogata una rendita, cioè sarà corrisposta periodicamente una somma calcolata in base al capitale che avrà accumulato alla sua età a quel momento. In termini generali una base per la conversione del montante prevede l'interazione di due componenti: da una parte la componente demografica, caratterizzata dalla scelta della tavola demografica utilizzata (RG48, IPS55), dall'altra la componente finanziaria (il tasso tecnico), ovvero il tasso di interesse scontato dalla Compagnia. A parità di base demografica la prima rendita sarà maggiore per tassi tecnici più elevati, ma ciò dovrà essere scontato negli sviluppi successivi con un maggiore decremento della rendita.

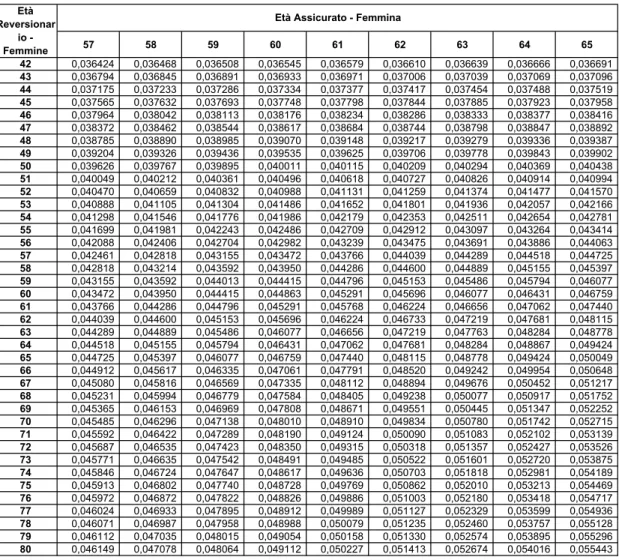

I ‘coefficienti di conversione’ che tengono conto dell’andamento demografico della popolazione italiana sono differenziati per età e per sesso: il capitale accumulato nei fondi pensione viene diviso per il coefficiente di trasformazione e il risultato porta al calcolo della rendita annua cui il lavoratore ha diritto.

In sintesi, quanto maggiori saranno il capitale accumulato e/o l’età al pensionamento, tanto maggiore sarà l’importo della tua pensione.

Dal 1 gennaio 2007, si ha diritto alla pensione complementare dopo aver maturato i requisiti di accesso alla pensione obbligatoria, con almeno cinque anni di iscrizione ad una forma di previdenza complementare.

L’iscritto può scegliere di percepire la prestazione pensionistica:

- interamente in rendita, mediante l’erogazione della pensione complementare - parte in capitale (fino ad un massimo del 50% della posizione maturata) e parte in rendita.

Nel caso in cui, convertendo in rendita almeno il 70% della posizione individuale maturata, l’importo della pensione complementare sia inferiore alla metà dell’assegno sociale INPS (per il 2009 pari a euro 5.317,12 annui), l’iscritto può scegliere di ricevere l’intera prestazione in capitale.

Se l’aderente è un “Vecchio Iscritto”, ossia ha aderito prima del 29 aprile 1993 ad una forma di previdenza complementare già istituita al 15 novembre 1992 e non

ha nel frattempo riscattato la sua posizione, ha la possibilità di richiedere la liquidazione della sua posizione interamente in rendita ovvero interamente in capitale (con implicazioni fiscali specifiche a cui si fa cenno nei paragrafi successivi) ovvero in forma mista.

Ai fini della determinazione dell’anzianità di iscrizione necessaria per ottenere le prestazioni, sono considerati utili tutti i periodi di partecipazione alle forme pensionistiche complementari maturati dall’aderente senza che lo stesso abbia esercitato il riscatto.

In linea generale va sottolineato come l’ordinamento legislativo tenda a dare preminenza al ruolo della prestazione in rendita e, attraverso il regime fiscale, incentivi in questo senso gli orientamenti degli aderenti.

Questo in ossequio al principio che la prestazione in rendita è più coerente, rispetto a quella in capitale, con la finalità istituzionale di “erogare trattamenti pensionistici complementari del sistema obbligatorio pubblico”.

Non è difficile prevedere che eventuali futuri sviluppi della normativa rafforzeranno ulteriormente questa impostazione.

L’importo della prestazione sarà tanto più alto quanto: a. più alti sono i versamenti che si fanno;

b. maggiore è la continuità con cui sono effettuati i versamenti (cioè, non ci sono interruzioni, sospensioni o ritardi nei pagamenti);

c. più lungo è il periodo di tempo tra il momento in cui si aderisce e quello in cui si andrà in pensione (al pensionamento si avrà infatti effettuato più versamenti e maturato più rendimenti);

d. più bassi sono i costi di partecipazione; e. più elevati sono i rendimenti della gestione.

In larga parte, tali elementi possono essere influenzati dalle decisioni dell’aderente: ad esempio, da quanto si impegna a versare, dall’attenzione che pone nel confrontare i costi che sostiene con quelli delle altre forme cui potresti aderire; dalle scelte che farà su come investire i contributi tra le diverse

possibilità proposte; dal numero di anni di partecipazione al piano nella fase di accumulo; dal momento del pensionamento (maggiore sarà l’età, più elevato sarà l’importo della pensione).

Le varie tipologie di rendita:

Rendita Descrizione della tipologia e finalità

1. Vitalizia immediata

Rendita vitalizia immediata rivalutabile a premio unico. Tale rendita è adatta per chi desidera avere l’importo più elevato a partire dalla somma trasformata in rendita, senza alcun tipo di protezione per i superstiti.2. Reversibile

Rendita vitalizia immediata reversibile rivalutabile a premio unico con facoltà dell’aderente di optare per una percentuale di reversibilità complessivamente compresa tra il 50 ed il 100%;Tale rendita è adatta per chi desidera proteggere in particolare uno o più superstiti dall’eventuale perdita di una fonte di reddito in caso di decesso.

3. Certa per 5-10 anni

Rendita vitalizia immediata certa per 5 o 10 anni rivalutabile a premio unico.Tale rendita è adatta per chi desidera proteggere i superstiti dall’eventuale perdita di una fonte di reddito per un periodo limitato di tempo. Il beneficiario designato può essere modificato anche dopo l’inizio dell’erogazione della prestazione.

4. Controassicurata

Rendita vitalizia immediata controassicurata rivalutabile a premio unico.Tale rendita è adatta per chi desidera proteggere i superstiti dall’eventuale perdita di una fonte di reddito, in modo tale da garantire che possano ricevere la parte residua di quanto non è stato ricevuto sotto forma di rendita. Il beneficiario designato può essere modificato anche dopo l’inizio dell’erogazione della prestazione.

5. Con raddoppio della

prestazione

Rendita vitalizia immediata rivalutabile con raddoppio della prestazione a partire dal 75-esimo anno di età.

1.5. I costi, i benefici e la realizzazione della previdenza complementare 1.5.1. I vantaggi finanziari e tributari

Il legislatore promuove la previdenza complementare, che si basa su decisioni volontarie, con interessanti incentivi fiscali e tributari:

- sino ad un certo ammontare i contributi che affluiscono ai Fondi pensione e alle forme pensionistiche individuali non sono imponibili, in modo da permettere che possano affluire alla previdenza complementare nel loro intero ammontare lordo. Questo vale per la quota del TFR e per i contributi versati dal datore di lavoro. La tassazione viene infatti effettuata solo (a valle) con l’erogazione delle prestazioni;

- durante i periodi di accantonamento le rendite finanziarie (i capital gain) vengono tassati con un’imposta sostitutiva in misura ridotta

- al pensionamento la parte erogata sotto forma di capitale viene assoggettata ad una tassazione separata. A condizione che non si riscuota più di un terzo del montante maturato in forma di capitale, il calcolo dell’imposta avviene solo sui contributi precedentemente non già tassati e sulle quote destinate al trattamento di fine rapporto (quindi non sul capital gain finché è tassato a monte). Lo stesso vale per la pensione stessa che viene tassata quindi solo in parte ridotta.

1.5.2. Le anticipazioni

In casi particolari l’iscritto al Fondo (negoziale o aperto) può chiedere un’anticipazione dei contributi accumulati. Gli iscritti alle forme pensionistiche individuali possono chiedere un “riscatto”. Questi casi particolari possono essere: eventuali spese sanitarie per terapie e interventi straordinari, l’acquisto della prima casa per sé o per i figli o per lavori di straordinaria manutenzione o ristrutturazione della stessa.

Presupposto, però, che l’interessato sia iscritto al Fondo da almeno otto anni, conteggiando anche i periodi di contribuzione a forme pensionistiche