B O L L E T T I N O D I I N F O R M A Z I O N E S U F I S C A L I T À E S P E S A I N A G R I C O L T U R A

NUMERO 3 - SETTEMBRE 2013Introduzione

ALBERTO MANELLI | Direttore Generale INEA

L’

argomento scelto per il Bollettino quadrimestrale “Agrifisco” di questo numero riguarda il Disegno di Legge “Delega al Governo per l’orientamento e la moder-nizzazione nei settori dell’agricoltura, dell’agroalimentare, della pesca e dell’ac-quacoltura e delle foreste nonché per il riordino della relativa disciplina”, approvato dal Consiglio dei Ministri il 26 giugno scorso. Il testo normativo rappresenta l’incipit della nuo-va legge d’orientamento, che dovrà andare alla Conferenza unificata, ma che ripropone nell’attuale dibattito politico la centralità del settore agricolo e agroalimentare per la vita economica del nostro Paese.I principi della delega, che dovrà essere esercitata nel termine di due anni dalla data in vigore della legge, puntano a numerosi obiettivi fra i quali:

• garantire la revisione della normativa e degli strumenti per lo sviluppo dell’occupazione regolare nel settore agricolo e definire le misure idonee a incentivare il ricorso alla forma societaria nei settori dell’agricoltura, della pesca e dell’acquacoltura;

• ridefinire gli strumenti relativi alla tracciabilità, etichettatura e pubblicità dei prodotti alimentari e dei mangimi;

• razionalizzare gli strumenti di coordinamento, indirizzo e organizzazione delle attività di promozione dei prodotti del sistema agroalimentare italiano, in particolare i prodotti tipici di qualità e quelli ottenuti con metodo di produzione biologica;

• favorire la promozione, lo sviluppo, il sostegno e l’ammodernamento delle filiere agroali-mentari gestite direttamente dagli imprenditori agricoli per la valorizzazione sul mercato dei loro prodotti;

• semplificare gli adempimenti contabili e amministrativi a carico delle imprese agricole e favorire l’accesso ai mercati finanziari delle imprese agricole, agroalimentari, dell’ac-quacoltura e della pesca, per sostenerne la competitività e la permanenza stabile sui mercati. Il testo intende anche individuare strumenti finanziari innovativi di garanzia del credito e assicurativi;

• favorire l’insediamento e la permanenza dei giovani in agricoltura anche attraverso l’a-dozione della disciplina tributaria e previdenziale adeguata;

• promuovere e incentivare la produzione di biocarburanti di origine agricola e lo sviluppo delle agroenergie;

• rivedere la disciplina in materia di produzione agricola e agroalimentare con metodo bio-logico anche con riguardo al rispetto dei requisiti di omogeneità alle procedure richieste dalle normative UE.

Ancora una volta, Agrifisco arricchisce il dibattito sul tema attraverso la proposta di testi provenienti da esponenti del mondo accademico, istituzionale, bancario e imprenditoriale. Stefano Vaccari (Mipaaf) apre il terzo numero del bollettino con un’analisi puntuale del DDL,

Sommario

Il temaIl disegno di legge delega per l’agricol-tura...3 S. VACCARI

In tempo reale

Metodologie di rating per un migliore accesso al credito bancario...5 M. MARSon

Gli strumenti della programmazione negoziata ...6 S. CAPEZZUTo

Focus sull’incentivazione della forma societaria ...8 G. TARDELLA

BoX Un approfondimento sull’IVA ...9 R. TESTA

le IstItuzIonI

Come opera il Fondo di garanzia: inter-vista all’ISMEA...12 L. BRIAMonTE

Il rapporto banca-impresa agricola: in-tervista all’ABI...13 R. PERGAMo

Il punto dI vIsta

La legge Delega e i giovani: un’opportuni-tà per l’agricoltura...16 P. CRESCIMAnno

Intervista a Giampiero Sammuri, Presi-dente FEDERPARCHI...17 M.A. D’oRonZIo

Intervista a Matteo Bartolini, Presidente del CEJA...19 S. nIZZA

Il punto dI vIsta delle oopp agrIcole DDL: lo sviluppo delle forme societarie in agricoltura tra speranze e passi in-dietro...22 M. BAGnoLI, n. CAPUTo, F. MAIo, I. MARIoTTI, D. BUono

In breve

Riordino delle Province e Città metropo-litane...24 P. D’AVEnA

Alcuni riflessi della riforma delle Provin-ce...26 M.A. D’oRonZIo - M. PESCARELLI

glossarIo

2 | INTRODUzIONE

descrivendone l’iter e i contenuti. Per la rubrica “In tempo reale”, Sara Ciampi (Agriventure) presenta alcune novità circa la concessione e la gestione del credito in agricoltura, mentre Salvatore Capezzuto (Avv. amministrativista) descrive le varie forme di programmazione negoziata esistenti e la necessità di razionalizzare le stesse in un quadro strategico com-plessivo e, per finire, Gianmarco Tardella (LUMSA) descrive il ritorno alla forma societaria e il possibile ampliamento della figura delle società agricole commerciali. nella rubrica “Box” Riccardo Testa (Università di Palermo) propone un articolo con un breve aggiornamento sulla questione dell’IVA e sugli ultimi dati resi disponibili dal Mef. nella rubrica “Le istitu-zioni” sono inserite due interviste, a cura di Lucia Briamonte e Raffaella Pergamo (Inea) su uno dei punti del DDL – credito e strumenti finanziari per l’agricoltura - a Giorgio Venceslai e Giovanni Razeto (Ismea) e a Riccardo Benincampi (ABI).

nella rubrica “Il punto di vista” sono state inserite tre interviste, una di Pierluigi Cresci-manno (imprenditore agricolo) che sottolinea l’importanza di questo DDL per i giovani im-prenditori, una di M.Assunta d’oronzio al Presidente Federparchi Sammuri e una di Simona nizza al Presidente del CEJA (Consiglio Europeo dei Giovani Agricoltori) Matteo Bartolini. All’interno della stessa rubrica, Cia, Coldiretti, e Confagricoltura ci propongono un articolo sulle potenzialità di tale DDL, approfondendo le aspettative che si sono create attorno alla questione delle forme societarie in agricoltura. Questo terzo numero di Agrifisco chiude nella rubrica “In breve” con due aggiornamenti sul riordino delle Province proposti rispet-tivamente da Paola D’Avena (Presidenza del Consiglio dei Ministri), da Maria Assunta D’o-ronzio e Manuela Pescarelli (Inea). Segue, infine, il glossario esplicativo curato da Giulio Viggiani (Inea). n

IL TEMA | 3

BOLLETTINO DI INfORMAzIONE SU fIScALITà E SpESA IN AGRIcOLTURA

Il Disegno di legge delega per l’agricoltura

STEfANO VAccARI | Ministero delle politiche agricole, alimentari e forestaliKeYWords legge delega, opportunità competitività e sviluppo, invarianza di spesa

uno dei principali limiti allo sviluppo delle imprese italiane. Pur nell’impossibilità, determinata dall’attuale assetto costitu-zionale in tema di competenze Stato-Regioni, di incidere su tutta la linea della semplificazione, la legge delega potrà inse-rire elementi rilevanti di semplificazione nei controlli statali e nel coordinamento delle amministrazioni centrali: si pensi, ad esempio, all’ancora troppo limitato utilizzo del fascicolo azien-dale quale elemento di condivisione dei dati degli imprendi-tori agricoli, o alle norme sui controlli in materia vitivinicola. Gli ambiti della delega sono comunque molto vasti e consenti-ranno al Governo, in primis al Ministero delle politiche agricole alimentari e forestali, ed alle Commissioni parlamentari una capacità di intervento normativo molto ampia.

Il disegno di legge si presenta snello e comprensibile, compo-sto da quattro articoli che stabiliscono punti e procedure da at-tuare e considerare nei decreti legislativi che ne deriveranno. nell’art.1 sono enunciate finalità e modalità attuative della de-lega che dovrà essere esercitata nel termine di due anni dalla data di entrata in vigore della legge. nello stesso articolo, sono indicati tutti i punti su cui si dovrà intervenire per favorire l’au-spicato processo di ammodernamento del settore, spaziando dall’inserimento dei giovani in agricoltura alla semplificazione degli adempimenti contabili, dalla messa a punto di strumenti finanziari innovativi alla creazione di garanzie per la riduzio-ne dei rischi di mercato, dall’incentivazioriduzio-ne della produzioriduzio-ne di biocarburanti allo sviluppo di agroenergie, dalla revisione

S

ul modello delle leggi delega del 2001 e del 2003, da cui erano scaturite le principali riforme del siste-ma agroalimentare nazionale (le cosiddette leggi di orientamento), il Governo ha rilanciato il progetto di una nuo-va legge delega per lo sviluppo e la modernizzazione del set-tore agricolo, prevedendo l’adozione di uno o più decreti legi-slativi che dovranno innestare un processo virtuoso di riforma. Lo strumento della legge delega ha dato risultati importanti nel nostro Paese: con decreti delegati è stato abbracciato nel 2001 il modello dell’agricoltura multifunzionale, grazie alla ri-scrittura dell’articolo 2135 del codice civile e delle norme sulla vendita diretta, solo per citare due esempi, è stata rivista la politica forestale e quella della pesca, è stata rilanciato, nel 2004 e con quasi 10 anni di anticipo rispetto a quanto si sta facendo ora con la riforma della PAC, il ruolo della “professio-nalità” dell’attività agricola, con l’istituzione dell’Imprenditore agricolo professionale e delle società agricole; nel 2005 è stata fatta la riforma delle organizzazioni di produttori ed è stata tentata una nuova via, seppure con risultati insoddisfacenti, per la regolazione dei mercati agroalimentari.In definitiva, grazie alle leggi delega sono stati affrontati nodi fondamentali per lo sviluppo del settore.

L’occasione per una nuova delega al Governo è dunque prezio-sa in un momento cruciale per l’agroalimentare italiano, che vive una fase di incertezza, tra possibilità di concreto sviluppo, già evidenti in molti settori grazie alla forte capacità esporta-tiva, e situazioni di forte crisi per il permanere di vincoli storici allo sviluppo, specie nelle aree meridionali del Paese. Si è di fronte ad una sfida tanto importante quanto ambiziosa. La riforma della PAC sino al 2020 consente di aver chiaro lo scenario del sostegno europeo che riceveremo: è quindi deci-sivo rimuovere i limiti interni allo sviluppo, che le precedenti leggi di orientamento non sono riuscite a superare. Il tutto in una congiuntura economica che renderà difficile la previsione di nuovi incentivi finanziari al settore.

La legge delega, peraltro, prevede che le riforme vengano fat-te ad invarianza di spesa, quindi con una forfat-te necessità di riqualificazione della spesa esistente.

In questo quadro la delega potrebbe incidere in modo forte sul tema della semplificazione normativa e burocratica, tuttora

4 | IL TEMA

nente per i rapporti tra Stato, Regioni e Province autonome (art.3), prevedendo la possibilità di attuare dei correttivi ai de-creti attuativi entro un anno dall’entrata in vigore degli stessi. La delega, che come ricordato non deve comportare nuovi o maggiori oneri alla finanza pubblica, dovrà ovviamente rispet-tare in modo rigoroso il riparto di competenze Stato–Regioni previsto dall’art.117 della Costituzione, in coerenza con la nor-mativa comunitaria e, in conformità, con le finalità e i principi delle precedenti leggi delega n.57/2001 e n.38/2003. n della disciplina del biologico alla previsione di un supporto, a

livello nazionale, all’attuazione della politica di sviluppo rurale, con particolare riguardo al periodo programmatico incoming. Sarà il Governo ad assicurare la codificazione delle disposizioni normative vigenti nel settore (art.2) operando una raccolta si-stematica delle norme vigenti in materia di prodotti agricoli e alimentari di cui all’Allegato 1 del Trattato sul funzionamento dell’UE, così come si disciplina la procedura di consultazione delle Commissioni parlamentari e della Conferenza

IN TEMpO REALE | 5

bollettino di informazione su fiscalità e spesa in agricoltura

Nuove metodologie di rating per un

migliore accesso al credito bancario

MAURIzIO MARSON | AgriventureKeYWords rating, accesso al credito, Intesa Sanpaolo

l’azione quotidiana di concessione e gestione del credito: partendo dalla raccolta ed organizzazione delle informazioni qualitative e quantitative di natura produttiva, reddituale e patrimoniale dell’azienda e dalla successiva ricostruzione del profilo economico - patrimoniale societario, i nuovi sistemi di supporto decisionale permettono di migliorare il processo di valutazione della rischiosità delle controparti agricole. Gli effetti di tale analisi si traducono in una allocazione e gestio-ne del credito più centrata sulle effettive esigenze del clien-te in accordo con il livello di rischio espresso, nella capacità di definire la corretta remunerazione del capitale finanziario allocato, nel riuscire ad individuare le controparti a maggior potenziale di sviluppo ed in ultima battuta nel fornire uno strumento di segmentazione del portafoglio clienti che per-metta la progettazione e la realizzazione di azioni commer-ciali studiate ad-hoc.

I risultati del primo gruppo di 5.000 imprese sottoposto alla nuova metodologia sono importanti: in media si è riscontrato un miglioramento del merito creditizio di 1,1 della scala di merito (il 52% è migliorato di 3 scale, solo il 20% è peg-giorato di 2 scale mentre il 28% è rimasto uguale), a tutto vantaggio di una maggiore bancabilità.

Il carattere innovativo con cui il Gruppo Intesa Sanpaolo de-sidera approcciare il settore agricolo risponde all’esigenza di creare i migliori presupposti volti a facilitare la nascita di nuove imprese e lo sviluppo di tutta la filiera agroindustriale, all’interno di relazioni trasparenti con cui valutare i progetti imprenditoriali. La nostra agricoltura merita per il potenziale che esprime il massimo sostegno e stimolo. n

L’

agricoltura e l’agribusiness sono settori strate-gici dell’economia nazionale sia per creazione di valore aggiunto che per numero di imprese e di occupati; non dimentichiamoci che il comparto pesa circa il 17% sul PIL nazionale. L’agricoltura si caratterizza struttu-ralmente per essere anticiclica: le caratteristiche proprie che la contraddistinguono la rendono difficilmente confrontabi-le con gli altri settori economici e confrontabi-le tipicità del comparto di fatto inibiscono o limitano l’utilizzo dei classici parametri di riferimento aziendali. Statisticamente il settore agricolo presenta una minor rischiosità creditizia rispetto alla media degli altri settori economici. Tuttavia tale evidenza risulta di difficile misurazione a causa della frequente mancanza di informazioni di dettaglio di natura economico-patrimoniale, spesso riconducibile all’assenza di un sistema di contabilità generale strutturato e di un seppur minimo livello di control-lo gestionale. La maggior parte delle aziende di settore in-fatti opta per un regime di contabilità semplificata che, se da una parte garantisce una semplificazione degli adempimenti burocratici, dall’altra non permette di approcciare l’analisi e il processo di valutazione creditizia in maniera ottimale, causa il basso livello di analiticità delle poste rilevate.Intesa Sanpaolo ha mostrato un’attenzione particolare al mondo agricolo, ritenuto nel tempo sempre più un settore strategico. Assistita dal supporto specialistico di Agriventure S.p.A., la società del Gruppo Intesa Sanpaolo dedicata alla consulenza al settore, ha implementato nei processi ban-cari nuovi supporti decisionali e pratiche operative volte a semplificare e rendere più informata, corretta ed efficace

6 | IN TEMpO REALE

Gli strumenti della programmazione

negoziata e la loro ridefinizione in agricoltura

SALVATORE cApEzzUTO | Avvocato AmministrativistaKeYWords programmazione negoziata, strumenti di programmazione, distretto rurale

volge gli enti locali e gli altri soggetti pubblici e privati in-teressati all’attuazione di ciascun programma di interventi; - il Patto territoriale - l’accordo promosso da enti locali, parti

sociali, o da altri soggetti pubblici o privati, relativo all’at-tuazione di un programma di interventi caratterizzato da specifici obiettivi di promozione dello sviluppo locale; - il Contratto d’area - lo strumento operativo, concordato tra

amministrazioni, rappresentanze dei lavoratori e dei da-tori di lavoro, nonché eventuali altri soggetti interessati, per la realizzazione delle azioni finalizzate ad accelerare lo sviluppo e la creazione di una nuova occupazione in deter-minate aree;

- il Contratto di programma - il contratto stipulato tra ammi-nistrazione statale competente, grandi imprese, consorzi di piccole e medie imprese e rappresentanze di distretti industriali, per la realizzazione di interventi oggetto di pro-grammazione negoziata.

Con l’articolo 10 del Decreto legislativo 30 aprile 1998, n. 173, anche l’agricoltura, la pesca marittima ed in acque sal-mastre e l’acquacoltura sono state incluse nel campo di appli-cazione della programmazione negoziata per il rafforzamen-to strutturale delle imprese.

Tra gli strumenti specifici della programmazione negoziata previsti per l’agricoltura vale la pena ricordare il Contratto di filiera, contemplato dall’articolo 66, comma 2, della leg-ge 27 dicembre 2002, n. 289, al fine di favorire, all’interno del sistema economico nazionale, l’integrazione della filiera agricola e agroalimentare ed il rafforzamento dei distretti agroalimentari nelle aree sottoutilizzate, demandando al Mi-nistero delle Politiche Agricole e Forestali la definizione di criteri, modalità e procedure per l’attuazione delle iniziative. Con la deliberazione CIPE n. 16 del 9 maggio 2003, è stato introdotto nel nostro ordinamento il modello consensuale del Contratto di localizzazione quale nuova modalità d’at-trazione di investimenti privati di grande portata nelle aree sottoutilizzate del Paese, attraverso l’utilizzo degli strumenti di contrattazione già esistenti (in particolare del contratto di programma e dell’accordo di programma quadro) ma dando

N

ell’ambito del disegno di legge «Delega al Go-verno per l’orientamento e la modernizzazione nei settori dell’agricoltura, dell’agroalimentare, della pesca e dell’acquacoltura e delle foreste nonché per il riordino della relativa disciplina », l’art. 2, lett. h), prevede la “ridefinizione del sistema della programmazione negoziata nei settori di competenza del Ministero delle politiche agri-cole alimentare e forestali e dei relativi modelli organizzativi, sulla base dei principi di sussidiarietà e leale collaborazione”. Tale delega è conferita per una ridefinizione quanto mai opportuna del sistema della programmazione negoziata di competenza del dicastero agricolo, visto il proliferare degli strumenti attuativi, attraverso cui procedere al riordino delle diverse forme di intervento previste dalla legge ai fini di una maggiore efficienza funzionale, favorendo la partecipazione delle Regioni e degli altri soggetti pubblici e privati, in base ai principi di sussidiarietà e di leale collaborazione.La programmazione negoziata ha ricevuto una definizione normativa con l’art. 2, comma 203, della legge n. 662/1996, intendendosi la regolamentazione concordata tra soggetti pubblici o tra il soggetto pubblico competente ed altre parti pubbliche o private per l’attuazione di interventi diversi, ri-feriti ad un’unica finalità di sviluppo, che implicano l’utilizzo di risorse finanziarie a carico delle amministrazioni statali, regionali e delle province autonome nonché degli enti locali e che richiedono una valutazione complessiva delle attività regolate sulla base di accordi.

Le disposizioni dell’art. 2, comma 203, della L. 662/1996, prevedevano i seguenti strumenti della programmazione ne-goziata:

- l’Intesa istituzionale di programma - l’ordinaria modalità di rapporto tra Governo nazionale e ciascuna Regione o Provincia autonoma per favorire lo sviluppo, formalizzata in un accordo con cui i soggetti si impegnano a collaborare per la realizzazione di un piano pluriennale di interventi, d’interesse comune o funzionalmente collegati;

- l’Accordo di programma quadro - lo strumento principale di attuazione dell’Intesa istituzionale di programma che

coin-IN TEMpO REALE | 7

bollettino di informazione su fiscalità e spesa in agricoltura forte rilievo alla creazione di condizioni di contesto.

Questa nuova forma di promozione degli investimenti sente di affiancare ai tradizionali incentivi previsti nel con-tratto di programma accordi operativi per la realizzazione mirata di infrastrutture materiali ed immateriali, per la ga-ranzia di servizi amministrativi e semplificazioni procedurali da parte degli enti locali.

Il contratto di localizzazione costituisce una species del con-tratto di programma, garantito peraltro da un iter ammini-strativo più rapido in quanto privo del preventivo vaglio del CIPE ai fini dell’approvazione e della gestione del contratto medesimo.

Con l’art. 43 del D.L. 25.06.2008 n. 112, convertito in L. 6.08.2008 n. 133, è stato introdotto il Contratto di sviluppo, per favorire l’attrazione degli investimenti e la realizzazione di progetti di sviluppo di impresa rilevanti per il rafforzamen-to della struttura produttiva del Paese, con particolare riferi-mento alle aree del Mezzogiorno.

Il legislatore ha di recente rilanciato il Contratto di svilup-po con il D.L. 21 giugno 2013, n. 69 (c.d. decreto del fare), convertito in legge dall’art. 1, comma 1, della L. 9 agosto 2013, n. 98, prevedendo il rifinanziamento dello strumento. L’art. 9 – bis, per accelerare la realizzazione di nuovi proget-ti strategici, sia di carattere infrastrutturale sia di carattere immateriale, di rilievo nazionale, interregionale e regionale, aventi natura di grandi progetti o di investimenti articolati in singoli interventi tra loro funzionalmente connessi, prevede che le amministrazioni competenti possano stipulare un Con-tratto istituzionale di sviluppo di cui all’articolo 6 del decreto legislativo 31 maggio 2011, n. 88.

In tali casi, il Ministro per la politica di coesione economica, sociale e territoriale, d’intesa con il Ministro dell’economia e delle finanze e con gli altri Ministri interessati, stipula con le Regioni e le amministrazioni competenti un “contratto isti-tuzionale di sviluppo” che destina le risorse del Fondo asse-gnate dal CIPE e individua responsabilità, tempi e modalità di attuazione degli interventi.

La necessità di ridefinire gli strumenti della programmazione negoziata in agricoltura nasce dalla presa di coscienza che, di fronte alla difficoltà degli scenari futuri, non è pensabile che il tessuto delle imprese locali risponda allo sviluppo in maniera disarticolata, in assenza di un progetto strategico complessivo che delinei percorsi ed obiettivi.

La frammentazione della maglia poderale, l’inefficiente

struttura tecnologica aziendale, la scarsa dimensione com-petitiva, la difficoltà di ricambio generazionale dei condut-tori, la difficoltà strutturale del sistema viario e dei trasporti, l’assenza di supporti operativi alla commercializzazione, la disomogeneità delle produzioni, sono solo alcune tra le pro-blematiche di base evidenziate nel comparto.

Gli strumenti previsti dalla programmazione negoziata costi-tuiscono una efficace risposta alle sollecitazioni del mondo delle imprese agricole, rappresentando strumenti validi ai fini di una seria programmazione degli interventi. La politica di sviluppo rurale può essere rafforzata attraverso l’utilizzo coordinato degli strumenti della programmazione negozia-ta, che vanno quindi ripensati come una nuova dimensione dell’intervento pubblico in grado di favorire lo svolgimento, in modo imprenditoriale, della molteplicità di funzioni richie-ste dalla società e di proporsi, perciò, come “strumento ordi-natore” del territorio rurale.

Il tratto unificante degli strumenti di programmazione nego-ziata potrebbe essere la realizzazione di sviluppo endogeno, diversificazione produttiva e integrazione economica e socia-le in una logica distrettuasocia-le.

Il distretto rurale, come reticolo di imprese di fase e di servizi, è in grado, dunque, di intrecciare multifunzionalità dell’agri-coltura e dello sviluppo rurale in una prospettiva che può interessare tutto il settore primario.

In questa stessa logica di rete, le imprese agricole singolar-mente e le loro forme associate potranno svolgere, in attua-zione della programmaattua-zione condivisa dai soggetti pubblici e da essi finanziata, quella funzione essenziale di conserva-zione e riproduconserva-zione dell’equilibrio ecologico, facendo entra-re in gioco non solo le vocazioni produttive, i livelli di spe-cializzazione, gli indicatori occupazionali, ma anche il valore estetico e culturale dei paesaggi agrari sempre più elemento peculiare della biodiversità. Da essi dipende, infatti, la quali-tà del territorio rurale, la sua competitiviquali-tà e il successo delle attività economiche che vi si realizzano.

Intorno a questo reticolo di rapporti negoziali si dovrebbero concentrare le risorse comunitarie, nazionali e regionali, riar-ticolando le misure di sviluppo rurale, includendovi massic-ciamente le azioni previste attraverso gli strumenti della pro-grammazione negoziata, adeguando le politiche di sostegno dello sviluppo rurale al coinvolgimento pieno nelle politiche di sviluppo territoriale ed alla salvaguardia degli ecosistemi virtuosi. n

8 | IN TEMpO REALE

focus sull’incentivazione della forma

societaria

GIANMARcO TARDELLA | Libera Università degli Studi Maria SS. Assunta di Roma

KeYWords forma societaria, benefici fiscali

in animo di adottare per la prima volta la forma societaria (anche per poter esercitare quell’opzione).

occorre osservare che l’attuale DDL, prevedendo la definizione di misure idonee “ad incentivare il ricorso alla forma societa-ria”, in senso ampio e senza riferimenti al settore tributario, sembra diretto alla ripresa ed all’ampliamento del cammino avviato dal legislatore con il D. Lgs. 29.3.2004 n. 99 (“Dispo-sizioni in materia di soggetti e attività, integrità aziendale e semplificazione amministrativa in agricoltura, a norma dell’art. 1, comma 2, lettere d), f), g), l), ee), della legge 7 marzo 2003 n. 38”, nell’ambito delle quali era stata, tra l’altro, prevista la possibilità di attribuire la qualifica di “Imprenditore Agricolo Professionale” - IAP - anche a favore delle società commer-ciali.

Pertanto, ove il Parlamento dovesse approvare la proposta qui in esame, si deve innanzitutto ritenere che l’incentivazione possa ragionevolmente comprendere in sede attuativa anche un ampliamento della figura (e quindi della nozione “civilisti-ca”) delle società agricole commerciali.

Inoltre, sarebbe altrettanto ragionevole e, soprattutto, coeren-te con le scelcoeren-te già adottacoeren-te in passato dal legislatore, che la stessa incentivazione possa essere poi accompagnata in sede attuativa da disposizioni di natura tributaria che siano pure dirette al ripristino dei suindicati benefici fiscali.

Si tratta di benefici che, a ben vedere, eliminavano una dispa-rità perché attribuivano alle società agricole in via opzionale la possibilità di avere lo stesso regime impositivo già esistente per gli imprenditori individuali agricoli: nel caso della deter-minazione “fondiaria” del reddito per le società agricole com-merciali, il regime sarebbe proprio lo stesso; nel caso della determinazione forfettaria del reddito per le c.d. società agri-cole di trasformazione, il regime sarebbe invero simile ma non identico (reddito imponibile pari al 25% dei ricavi rispetto al 15% previsto per gli imprenditori individuali dall’art. 56-bis del TUIR). n

I

l DDL prevede, tra gli altri obiettivi, anche l’incentivazio-ne della forma societaria ai fini dell’orientamento e mo-dernizzazione dei settori agricolo, agroalimentare, della pesca, dell’acquacoltura e delle foreste.Infatti, alla lett. b) del comma 2 dell’art. 1 è stabilito, quale criterio e principio direttivo della delega, la “definizione di mi-sure idonee ad incentivare il ricorso alla forma societaria nei settori dell’agricoltura, della pesca e dell’acquacoltura”. Tale indicazione appare dirigersi in senso opposto a quelle che sono state le ultime scelte di natura fiscale del legislatore, ove si consideri che la c.d. legge di stabilità 2013 approvata lo scorso anno (art. 1, comma 513, della Legge 24.12.2012 n. 228) aveva previsto l’abrogazione a partire dal 2015 del regi-me opzionale di determinazione “fondiaria” del reddito delle società agricole commerciali (v. Agrifisco, n. 1/2013, pag. 10). La stessa legge di stabilità 2013 aveva pure previsto (sempre all’art. 1, comma 513) l’abrogazione a partire dal 2015 del re-gime opzionale di determinazione forfettaria (25% dei ricavi) del reddito delle c.d. società agricole di trasformazione (cioè, società di persone ed a responsabilità limitata partecipate da imprenditori agricoli ed impegnate esclusivamente in attività di manipolazione, conservazione, valorizzazione, trasformazio-ne e commercializzaziotrasformazio-ne dei prodotti agricoli ceduti dai soci - v. sempre Agrifisco n. 1/2013, pag. 10).

Il legislatore di fine 2012 quindi, seppur limitatamente al settore tributario ed in particolare a quello della imposizione diretta, aveva introdotto una misura di “disincentivazione” al ricorso verso la forma societaria: nel senso che, da un lato, a partire dal 2015 le società che avevano esercitato le det-te opzioni perderanno i relativi benefici fiscali e potrebbero, quindi, esser spinte alla modifica della forma societaria, specie se adottata privilegiando le ragioni fiscali; dall’altro, è stata eliminata la possibilità di fruire di detti benefici fiscali sia nei confronti delle società che non avevano esercitato l’opzione sia nei confronti degli imprenditori agricoli che, magari, avevano

IN TEMpO REALE - BOX | 9

BOLLETTINO DI INfORMAzIONE SU fIScALITà E SpESA IN AGRIcOLTURA

Un approfondimento sull’IVA

RIccARDO TESTA | Università degli Studi di palermo

KeYWords IVA, dichiarazioni, volume d’affari, valore aggiunto fiscale

ma un imprenditore o un professionista) su cui gravano tutti gli obblighi del soggetto passivo d’imposta, sebbene per lui l’imposta resti neutrale dal punto di vista economico.

L’IVA, pertanto, rappresenta un costo solamente per i soggetti che non possono esercitare il diritto alla detrazione e quindi, in generale, per i consumatori finali.

Come per l’IRPEF, il gettito dell’IVA è legato al domicilio fiscale del contribuente. In tal modo può accadere che si riferisca a cessioni di beni o prestazioni di servizi effettuate in una regio-ne diversa da quella del domicilio fiscale.

Per quanto riguarda il settore agricolo, si è in presenza di un regime speciale dell’IVA (art. 34 del decreto IVA) che preve-de un’aliquota ridotta (anche se si può optare per il regime ordinario). nello specifico, in caso di cessioni effettuate dai produttori agricoli la detrazione dell’IVA sugli acquisti viene forfetizzata applicando al prezzo di cessione le “percentuali di compensazione”, stabilite per gruppi di prodotti con decreti

L’

imposta sul valore aggiunto, in acronimo IVA, è un’imposta applicata sul valore aggiunto di ogni fase della produzione e scambio di un bene e servizio.In Italia, la disciplina sull’IVA è contenuta nel Decreto del Pre-sidente della Repubblica 26 ottobre 1972, n. 633, più volte modificato. All’entrata in vigore, il 1º gennaio 1973, l’aliquo-ta ordinaria, ovvero quella applicabile alla maggior parte di beni o servizi, era il 12%. nel corso degli anni si è assistito a un innalzamento progressivo dell’aliquota ordinaria arrivando attualmente ad un valore del 21% (D.L. n. 138 del 13 agosto 2011). La Legge di Stabilità 2013 (approvata con la Legge 24 dicembre 2012 n. 228 e pubblicata sulla Gazzetta ufficiale n. 302 del 29 dicembre 2012), ha previsto l’aumento di un ulte-riore punto percentuale per il 1º ottobre 2013 portando così l’IVA al 22%.

L’IVA è un’imposta generale sui consumi, che colpisce solo l’incremento di valore che un bene o un servizio acquista ad ogni passaggio economico (valore aggiunto), a partire dalla produzione fino ad arrivare al consumo finale del bene o del servizio stesso.

Il presupposto del tributo è rappresentato dalle cessioni dei beni e le prestazioni di servizi effettuate nel territorio dello Stato nell’esercizio di imprese o nell’esercizio di arti e profes-sioni (art. 1 del decreto IVA).

Attraverso un sistema di detrazione e rivalsa, l’imposta grava completamente sul consumatore finale mentre per il soggetto passivo d’imposta – ad esempio l’imprenditore o il professioni-sta – l’IVA reprofessioni-sta neutrale.

Il soggetto passivo d’imposta, cioè colui che cede beni o ser-vizi, può infatti detrarre l’imposta pagata sugli acquisti di beni e servizi effettuati nell’esercizio d’impresa, arte o professione, dall’imposta addebitata (a titolo di rivalsa) agli acquirenti dei beni o dei servizi prestati.

nell’applicazione dell’imposta sul valore aggiunto occorre quindi distinguere il contribuente di fatto (il consumatore fi-nale) che pur non essendo soggetto passivo dell’imposta ne sopporta l’onere economico e il contribuente di diritto (di

nor-10 | IN TEMpO REALE - BOX

del MEF e del MiPAAF. Tali agevolazioni riguardano anche le attività connesse all’agricoltura, in cui l’aliquota è ridotta del 50%.

Ciò spiega come l’IVA di competenza del settore “Agricoltura, silvicoltura e pesca” risulti negativa e pertanto una sezione di attività a credito.

Si ricorda, infine, che ai soli fini IVA i produttori agricoli che nel precedente anno d’imposta hanno realizzato un volume d’affari non superiore a 7.000 euro (15.000 euro per le

atti-concetto dI tItolare dI partIta Iva

L’accezione di “titolare di partita IVA” comprende coloro che hanno partita IVA e contestualmente hanno effettuato nell’anno un’attività rilevante agli effetti dell’IVA e/o del reddito d’impresa o di lavoro autonomo o agrario.

nell’ambito dei titolari di partita IVA sono stati identificati tre grandi tipologie sulla base del criterio della prevalenza del reddito:

imprenditori = contribuenti per i quali il reddito/perdita d’impresa è prevalente nell’ambito delle tipologie di reddito che

prevedono l’esercizio di un’attività economica;

artisti e professionisti = contribuenti per i quali il reddito/perdita di lavoro autonomo è prevalente nell’ambito delle

tipolo-gie di reddito che prevedono l’esercizio di un’attività economica;

agricoltori = contribuenti per i quali, nell’ambito delle tipologie di reddito che prevedono l’esercizio di un’attività economica,

si può verificare una delle seguenti condizioni:

• prevalenza del reddito agricolo (somma del reddito di allevamento, agrario e dominicale);

• prevalenza della somma del reddito agrario e dominicale, in assenza di reddito di allevamento, e codice di attività dichiarato appartenente ai settori dell’agricoltura presenti nell’ATECo 2007.

defInIzIonI delle varIabIlI prese In esame (fonte mef)

numero di dichiarazioni = numero di persone fisiche che hanno effettuato dichiarazioni IVA presentate con il modello Unico. regime speciale = Il regime prevede che l’IVA assolta sugli acquisti e sulle importazioni venga detratta non in modo analitico

(cioè con riferimento all’imposta effettivamente addebitata dai fornitori o corrisposta in dogana) ma in modo forfettario, nella misura pari all’importo risultante dall’applicazione, all’ammontare imponibile delle cessioni di prodotti agricoli effettuate, di apposite percentuali di compensazione stabilite, per gruppi di prodotti, con decreto ministeriale.

la detrazione forfetizzata non spetta

- per le cessioni di prodotti il cui acquisto derivi da atto non assoggettato ad IVA se il conferente, il donante o il cedente applica il regime normale e ha quindi già detratto l’IVA sull’acquisto originario;

- se la cessione ha ad oggetto prodotti non inclusi nella Tabella A, parte I del D.P.R. n. 633/1972; - per le prestazioni di servizi.

totale acquisti ed importazioni = Somma di tutti gli acquisti e di tutte le importazioni effettuate nell’anno, tenendo conto

delle eventuali variazioni in diminuzione. non concorrono a formare il “totale degli acquisti” quelli registrati negli anni prece-denti ma con imposta esigibile nel 2010 (vengono presi con il segno meno).

valore aggiunto fiscale = Differenza tra il volume d’affari dichiarato e l’ammontare complessivo degli acquisti effettuati

nell’an-nualità oggetto di dichiarazione. Variabile fiscale di rilievo economico nella determinazione del valore aggiunto che il contri-buente ha realizzato nella sua attività.

volume d’affari = Ammontare complessivo delle cessioni di beni e delle prestazioni di servizi effettuate, registrate o soggette

a registrazione con riferimento a un anno solare, tenendo conto delle eventuali variazioni in diminuzione. non concorrono a formare il volume d’affari le operazioni effettuate in anni precedenti ma con imposta esigibile nel 2010, le cessioni di beni ammortizzabili e i passaggi interni tra attività tenute con contabilità separata (vengono presi con il segno meno).

vità agricole esercitate esclusivamente nei Comuni montani con meno di mille abitanti) sono esonerati da tutti gli obblighi contabili, dichiarativi e di versamento (art. 34, comma 6, del D.P.R. 633/72).

datI fIscalI relatIvI all’Iva per Il settore agrIcoltura, sIlvIcoltura e pesca

L’analisi dei principali dati fiscali1 relativi all’IVA per il settore

agricoltura, silvicoltura e pesca è stata sviluppata prendendo in

IN TEMpO REALE - BOX | 11

BOLLETTINO DI INfORMAzIONE SU fIScALITà E SpESA IN AGRIcOLTURA considerazione la serie storica compresa tra il 2007 ed il 2010.

Per quanto riguarda il numero di contribuenti, la gran parte delle dichiarazioni ai fini IVA effettuate nel 2010 (anno d’im-posta 2009) è rappresentata dalle imprese agricole che adot-tano il regime speciale che con 312.543 dichiarazioni hanno rappresentato il 64,3% di quelle totali (Tab. 1).

tab. 1 – numero di dichiarazioni (agricoltura, silvicoltura e pesca)

voci 2007 2010 var. %

2010-2007

Regime speciale 406.291 312.543 -23,1

Regime normale 177.113 173.160 -2,2

Fonte: nostre elaborazioni su dati MEF.

Volendo effettuare un confronto con il dato relativo al 2007 si osserva una riduzione del numero dei contribuenti che, in termini relativi, è risultata più marcata per il regime speciale (-23,1%) rispetto a quello normale (-2,2%).

Questa riduzione non ha comportato particolari ripercussioni in termini monetari al volume d’affari che, nel corso del qua-driennio preso in esame, è rimasto sostanzialmente invariato (Tab. 2).

Interessante appare notare che il regime normale, nonostante un inferiore numero di dichiarazioni (142.172 contribuenti con-tro 294.227 del regime speciale), rappresenta il 62,8% dell’am-montare totale, attestandosi su un valore pari a 34 miliardi di euro, rispetto ai 20,1 miliardi di euro del regime speciale.

tab. 2 – volume d’affari (agricoltura, silvicoltura e pesca)

voci 2007 2010 var. % 2010-2007 Frequenza (n.) Regime speciale 385.323 294.227 -23,6 Regime normale 146.910 142.172 -3,2 Ammontare (.000 euro) Regime speciale 20.161.994 20.140.788 -0,1 Regime normale 34.534.414 34.009.298 -1,5 Fonte: nostre elaborazioni su dati MEF.

Per quanto concerne il totale acquisti ed importazioni, così come per il volume d’affari, nonostante il regime normale ab-bia registrato un minor numero di contribuenti (290.381 di-chiarazioni) rispetto a quello speciale (153.009 contribuenti), rappresenta ben il 69,9% dell’ammontare totale (Tab. 3). nello

specifico, il regime normale ammonta ad un valore pari a 30,6 miliardi di euro, mentre quello speciale ragguaglia 13,2 miliar-di miliar-di euro. nel quadriennio preso in esame, il regime normale ha registrato un calo sia in termini di contribuenti (-1,1%) che di valore monetario (-2,2%), mentre quello speciale ad una diminuzione dei contribuenti (-15,5%), ha evidenziato un au-mento dell’ammontare dichiarato (+ 4,2%).

tab. 3 – totale acquisti ed importazioni (agricoltura, silvi-coltura e pesca) voci 2007 2010 var. % 2010-2007 Frequenza (n.) Regime speciale 343.472 290.381 -15,5 Regime normale 154.754 153.009 -1,1 Ammontare (.000 euro) Regime speciale 12.640.602 13.167.669 4,2 Regime normale 31.253.315 30.577.789 -2,2 Fonte: nostre elaborazioni su dati MEF.

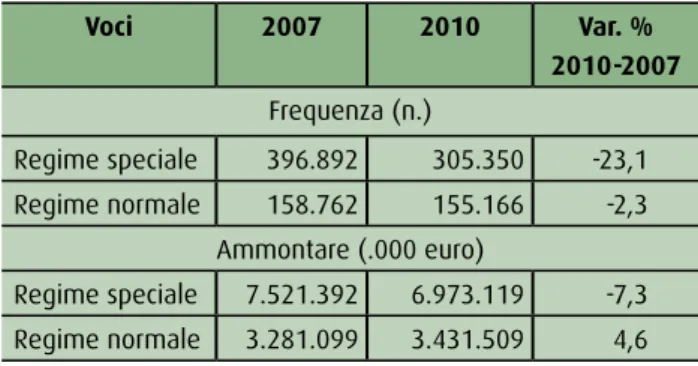

Il valore aggiunto fiscale, infine, nel caso del regime speciale è risultato essere pari a poco meno di 7 miliardi di euro, di-chiarato da 305.350 contribuenti, mentre nel regime norma-le ammonta a 3,4 miliardi di euro ed a 155.166 dichiarazioni (Tab. 4).

tab. 4 – valore aggiunto fiscale (agricoltura, silvicoltura e pesca) voci 2007 2010 var. % 2010-2007 Frequenza (n.) Regime speciale 396.892 305.350 -23,1 Regime normale 158.762 155.166 -2,3 Ammontare (.000 euro) Regime speciale 7.521.392 6.973.119 -7,3 Regime normale 3.281.099 3.431.509 4,6

Fonte: nostre elaborazioni su dati MEF.

nel corso del periodo preso in considerazione, si nota come il regime speciale abbia registrato un calo sia in termini di con-tribuenti (-23,1%) che di valore monetario (-7,3%); il regime normale, invece, nonostante un decremento del numero dei contribuenti (-2,3%) ha registrato un aumento del corrispetti-vo ammontare monetario (+ 4,6%). n

12 | LE ISTITUzIONI

come opera il fondo di garanzia:

intervista a Giorgio Venceslai e

Giovanni Razeto (ISMEA)

LUcIA BRIAMONTE | Inea

KeYWords fondo di garanzia, accesso al credito, gestione del rischio

sempre fasi delicate. Si tratta di bilanciare e costantemente ag-giustare interessi per loro natura contrapposti. Il garante tende ad evitare i rischi, la banca tende a fare operazioni sicure e l’im-presa chiede importi elevati a costi ridotti. La fase di start – up del processo ha richiesto molta attenzione e particolare cura nei rapporti con le controparti che dovevano consentire ad ISMEA di creare lo strumento: in primo luogo, il Ministero dell’Econo-mia e Finanze e quello delle Politiche Agricole, Agroalimentari e Forestali, poi la Commissione europea per le autorizzazioni ad operare in regime di non aiuto; infine la Banca d’Italia, la cui col-laborazione ha consentito di realizzare un prodotto di garanzia che fosse subito rispondente ai requisiti previsti dalla normativa prudenziale e fosse subito in grado di aggiungere valore alle imprese che per prime hanno fruito della garanzia ISMEA. Le imprese agricole sono spesso soggette a situazioni di crisi determinate da eventi calamitosi o straordinari, tali per cui sono necessarie operazioni di tipo assicurativo a garanzia del reddito.

come può contribuire l’ente da lei rappresentato nell’indi-viduazione di strumenti finanziari orientati alla gestione di tali circostanze sfavorevoli?

Fin dal 2004 l’Istituto, attraverso la gestione del Fondo di Riassi-curazione – ex L. n. 388/2000 – ha introdotto nel nostro Paese delle polizze assicurative a tutela della mancata resa produttiva causata da calamità naturali o avversità atmosferiche ad esse assimilate. L’impegno dell’Istituto in questo ambito è svolto a 360 gradi e non si limita solamente allo studio dei nuovi con-tratti assicurativi, ma si estende all’applicazione delle migliori tecniche di gestione del rischio di calamità naturali attraverso lo strumento della riassicurazione. A tale proposito, giova segnalare che l’ISMEA nel 2007 ha istituito il Consorzio italiano di co-riassi-curazione contro le calamità naturali in agricoltura, joint venture pubblico-privata per lo studio e la gestione di questi argomenti. Lo sforzo fin qui prodotto dall’Istituto è in linea con il Regolamen-to comunitario n. 73/2009 – Health Check – e con i draft della nuova PAC, dove riveste un ruolo sempre maggiore la gestione del rischio quale rete di protezione del reddito agricolo. n

I

l DDL delega che il consiglio dei Ministri ha varato in sede di esame preliminare si propone di apportare alcu-ni miglioramenti all’attuale funzionamento del sistema agroalimentare italiano attraverso l’adozione di uno o più D.L. che andranno a toccare ben 17 punti nodali, dando così la possibilità a tutti i soggetti coinvolti di operare per la sua mo-dernizzazione e razionalizzazione.Tra le varie questioni da sbloccare, quella dell’accesso al credito è certamente tra le più delicate e al contempo ur-genti per la sopravvivenza delle piccole realtà produttive, nonostante una ferrea clausola d’invarianza finanziaria vie-ti “nuovi o maggiori oneri a carico della finanza pubblica”.

come opera il fondo di garanzia per migliorare l’accesso al credito delle imprese agricole, agroalimentari, dell’acqua-coltura e della pesca?

La garanzia fornita dal fondo ISMEA è uno strumento costruito in armonia con le ultime disposizioni di vigilanza bancaria. In tal senso, questa protezione, che tra l’altro fruisce della controga-ranzia dello Stato, consente alla banca di sostituire la rischiosità connessa all’imprenditore che intende finanziare con quella del-lo Stato. Poiché la normativa di Basilea correla strettamente il rischio assunto al costo del finanziamento (in termini di spread), al di là del beneficio che una garanzia generalmente fornisce rendendo meno insicuro il recupero del credito in caso di de-fault, la garanzia ISMEA rappresenta un ulteriore vantaggio per l’imprenditore in termini di riduzione di spread praticato dalla banca. La banca ha quindi un doppio vantaggio: 1) maggiori possibilità di rientro in caso di inadempimento; 2) minori costi di gestione dell’operazione.

È fondamentale che questo vantaggio sia integralmente rico-nosciuto all’impresa, in termini di migliori condizioni di tasso praticato. ISMEA vigila affinché questo accada.

rispetto al processo già avviato di miglioramento dell’ac-cesso ai mercati finanziari, quali sono o sono state le fasi più delicate?

LE ISTITUzIONI | 13

bollettino di informazione su fiscalità e spesa in agricoltura

Il rapporto banca-impresa agricola:

Intervista a Riccardo Benincampi

*

(ABI)

RAffAELLA pERGAMO | Inea

KeYWords strumenti finanziari, credito agrario, social banking

nico, economico e sociale.

Il settore dell’agricoltura nell’economia italiana appare priori-tario, anche in considerazione del ruolo fondamentale che gli agricoltori e l’intero sistema agricolo svolgono nel mantenere i valori rurali che, altrimenti, rischierebbero di andare perduti. Sicuramente, però, l’agricoltura necessita di un rilancio della funzione dell’impresa e dell’imprenditore per svolgere il ruolo multifunzionale che ad essa è richiesto da cittadini e consuma-tori; ruolo, questo, ampiamente condiviso dal sistema bancario che continua a fornire un apporto fattivo a tali processi di tra-sformazione.

La relazione tra il mondo del credito e quello dell’agricoltura è stata caratterizzata, negli ultimi anni, da profonde e strutturali trasformazioni che hanno coinvolto entrambe le parti, supe-rando l’approccio tradizionale che le banche hanno da sempre “applicato” alle imprese del settore primario, assimilandolo sempre più a quello di tipo ordinario. Le imprese agricole, a loro volta, si trovano ad operare in un contesto sempre più competitivo ed in rapida evoluzione. Per esse diviene quindi indispensabile un orientamento strategico alla gestione finan-ziaria e, conseguentemente, anche al credito bancario. negli ultimi anni i finanziamenti bancari al settore dell’Agricol-tura, Silvicoltura e Pesca hanno manifestato un trend crescente ed hanno rappresentato il settore che ha risentito in misura inferiore degli effetti della crisi.

In dettaglio tra dicembre 2000 e luglio 2013 il settore ha ma-nifestato un incremento in termini di ammontare: da 23 a circa 45 miliardi di euro. A luglio 2013 la variazione annua dei fi-nanziamenti destinati al settore dell’Agricoltura, Silvicoltura e Pesca risulta positiva, pur in rallentamento, un valore comun-que superiore alla dinamica annua dei finanziamenti al totale imprese non finanziarie, pari a circa il -4%.

Le banche – pur in un contesto di difficoltà delle imprese – non hanno fatto mancare il necessario sostegno finanziario, convinti delle loro potenzialità di crescita e della validità dei

L

’

ultimo disegno di legge in materia di agricoltura prevede l’adozione di uno o più decreti legislativi contenenti norme per l’orientamento e la moder-nizzazione dei settori agricolo, agroalimentare, della pesca, dell’acquacoltura e delle foreste. I decreti legislativi si con-formano alle finalità e ai principi della L. n.57/2001 “Dispo-sizioni in materia di apertura e regolazione dei mercati” e della L.38/2003 “Disposizioni in materia di agricoltura” su diversi argomenti elencati all’art.1, comma 2 del DDL Delega in oggetto. In particolare al punto m) dell’art.1 comma 2 del testo citato, si fa riferimento al miglioramento dell’accessibi-lità ai mercati finanziari per le imprese agricole, agroalimen-tari e della pesca, definendo innovativi strumenti finanziari, di garanzia del credito e assicurativi.Sarebbe utile, quindi, cogliere gli elementi necessari per promuovere e rafforzare il rapporto banca-impresa agricola al fine di porre in atto misure legislative coerenti con la nor-mativa finanziaria esistente ma efficaci per il superamento delle difficoltà finanziarie incontrate dal mondo agricolo.

Quale evoluzione vi è stata negli ultimi anni nel rapporto banca-impresa agricola? È corretto affermare che l’amplia-mento dei servizi finanziari previsto per il settore agricolo dal tub del 1993 è stato disatteso? o, al contrario, vi è stato un processo interno di selezione di offerta bancaria per il settore agricolo?

I sistemi agricoli europei attraversano da anni mutamenti profondi, basati su forti esigenze di ristrutturazione, dovute a diversi fattori come l’evoluzione del ciclo economico nazio-nale ed internazionazio-nale, i processi di integrazione economica e politica tra Paesi, l’ampliamento ad est dell’Unione europea. L’orientamento comunitario è volto al sostegno e al rafforza-mento del modello agricolo europeo basato sulla multifunzio-nalità, la compatibilità ambientale, la sostenibilità economica e la sicurezza alimentare, un modello culturale prima che

14 | LE ISTITUzIONI

loro piani di sviluppo. In questo contesto, un adeguato rappor-to “banca – impresa” ha costantemente ricoperrappor-to un ruolo di centralità nella definizione dei piani strategici delle banche. Le imprese bancarie italiane, negli ultimi anni, hanno modificato con rapidità ed efficienza il proprio modello organizzativo e di offerta nei confronti del mondo imprenditoriale adeguandolo alle mutevoli esigenze delle imprese, specie quelle di piccole e medie dimensioni.

Con riguardo agli aspetti organizzativi, molteplici sono state le azioni intraprese: costituzione di imprese specializzate nel settore corporate e/o mediante l’attivazione di specifiche aree di business o di linee di prodotti dedicati alle imprese e/o me-diante la costituzione di network specificatamente rivolti alla clientela corporate. Con specifico riferimento alle PMI, molte-plici appaiono gli orientamenti delle banche nella scelta delle strategie da adottare per il soddisfacimento delle esigenze fi-nanziarie e non di questa tipologia di imprese, con particolare riguardo per quelle impegnate in processi di crescita, interna-zionalizzazione ed innovazione: alcune banche, per esempio, preferiscono considerare le particolari esigenze di queste tipo-logie di imprese a livello di diretta relazione commerciale con l’impresa, facendo leva su notevoli “capacità di adattamento” della propria offerta di tipo più generale; in altri casi, invece si rileva l’esistenza di prodotti specifici per le PMI in fase di espansione o impegnate in significativi progetti di internazio-nalizzazione/innovazione.

Il concetto di credito agrario si è evoluto in quello di finan-za per l’impresa agricola? oppure no? e con quali risvolti, in entrambi i casi?

È bene affermare che il credito assume la grande funzione di modellare la propria offerta in base alle necessità finanziarie, sempre più diversificate e sofisticate dell’agricoltura, per con-sentire al settore il raggiungimento di obiettivi competitivi in termini quantitativi e qualitativi, superando il problema della minore affidabilità dal punto di vista della solvibilità, tradizio-nalmente connesso alle imprese del settore. Difatti, le banche che hanno sviluppato modalità di approccio specifiche per il settore agricolo non lo ritengono maggiormente rischioso ri-spetto agli altri. Al contrario, esse cercano di aumentare la pro-pria quota di inserimento nel mercato, partendo dal presuppo-sto che le difficoltà di interazione tra banche e mondo agricolo siano spesso dovute alla mancanza di competenze specifiche in grado di valutare il rischio insito nel credito agrario. L’approccio del sistema bancario a tale tipologia di imprese riflette, in genere, il modello di riferimento applicato alle fa-miglie, piuttosto che quello di una impresa vera e propria, sep-pur di piccole dimensioni. operando secondo tale logica, l’in-terazione con l’impresa/famiglia agricola implica per la banca un fattore di rilevante criticità - che la spinge ad attribuire un rischio maggiore rispetto agli altri comparti economici -

rap-presentato degli elevati costi di natura amministrativa che la banca deve sostenere al fine di raccogliere/disporre del set di informazioni necessarie alla stima del rischio di credito sul quale si fonda il processo decisionale alla base della concessio-ne di un finanziamento.

Le informazioni a disposizione della banca per valutare l’af-fidabilità delle imprese agricole sono generalmente meno numerose e trasparenti rispetto a quelle attivabili nel caso delle imprese di maggiori dimensioni o comunque operanti in settori produttivi differenti. Soltanto nel caso di società di capitale è possibile accedere ad informazioni contabili detta-gliate e articolate, redatte in linea con uno schema omogeneo, che rappresenta la base per la costruzione di un insieme di indici di redditività, liquidità, patrimonializzazione ed efficien-za, rappresentativi della situazione dell’impresa. Mentre, per le imprese di dimensioni più piccole i dati contabili possono invece rivelarsi imprecisi e scarsamente dettagliati.

Proprio per questo motivo le banche tendono ad allargare l’orizzonte informativo oltre i semplici valori di bilancio, am-pliando notevolmente la gamma di informazioni richieste, ad esempio ricostruendo la storia dell’imprenditore/ammini-stratore, individuando insolvenze passate o altri fatti pregiu-dizievoli legati a precedenti iniziative imprenditoriali. In tale contesto appare positivo il contributo delle Associazioni im-prenditoriali di settore.

si può utilizzare il termine di propensione alla “banca-rizzazione” del mondo agricolo, facilitandone, soprattut-to, l’avvicinamento ai principali servizi bancari, anche in mancanza di offerta di garanzie? nel caso delle filiere cor-te, l’aspetto reputazionale potrebbe essere l’elemento di incontro con l’istituzione finanziaria, perché la riconoscibi-lità del produttore e una redditizia diffusione del prodotto a livello locale, sono elementi di garanzia per accedere almeno ai servizi finanziari di base?

In generale, la “bancarizzazione” e la concessione di credito sono due momenti importanti per la vita di tutte le piccole e medie imprese considerandone le specificità e i vincoli esi-stenti. Per favorire l’accesso al credito delle imprese più meri-tevoli e meglio valutare il livello di rischiosità, diversificato per singolo prestito e singolo cliente, e quantificare l’assorbimento di capitale derivante, le banche si sono dotate di una struttura di rating conforme alla regolamentazione di Basilea 2, il cui scopo è, in sintesi, quello di garantire una maggiore efficienza al sistema bancario. Una maggiore trasparenza informativa da parte delle imprese nei confronti della propria banca sarà es-senziale affinché quest’ultima possa cogliere al meglio tutti gli elementi caratterizzanti dell’imprenditore e, quindi, rilasciare un giudizio sempre più “veritiero”, giungendo ad un’attenua-zione del rischio di credito.

specia-LE ISTITUzIONI | 15

bollettino di informazione su fiscalità e spesa in agricoltura nerazioni in questo periodo di crisi economica, in termini di opportunità di lavoro e di investimento.

Le banche stanno, pertanto, organizzando strategie basate sulla costituzione di strutture specifiche che interagiscano con le pic-cole imprese agripic-cole e che si collocano, a volte, in house alla stessa banca e, a volte, al di fuori della struttura ordinaria, in cui opera personale altamente specializzato, con il supporto spesso di veri e propri agronomi. Il confronto con le imprese agricole, difatti, richiede che l’operatore bancario abbia un conoscenza approfondita - maggiore a quanto richiesto per l’interazione con imprese operanti in altri settori - delle colture, delle metodolo-gie produttive, delle tempistiche di riferimento che governano la realtà agricola. Inoltre, a fronte delle specificità che caratteriz-zano l’impresa agricola, sia in termini di conduzione (impresa a prevalente carattere familiare) che di forma giuridica (ditte in-dividuali), uno degli elementi che caratterizza l’interazione im-presa agricola–mondo bancario e sul quale si deve sicuramente porre la giusta attenzione è sicuramente quello di sostenere un approccio semplificato, compatibile e coerente con le modalità operative e gestionali di tali imprese e che, grazie alla maggiore concorrenza nel mercato, ha portato miglioramenti sia nel trat-tamento dei tassi che nella richiesta delle garanzie, con conse-guente snellimento delle procedure.

In generale, quindi, la legislazione per il credito agrario sem-bra rispondere all’esigenza di maggiore flessibilità ed adat-tabilità alla necessità di finanziamento: punto fondamentale appare la predisposizione di prodotti e strumenti ad hoc, of-ferti da tutte le imprese bancarie, diversificati per settore e per territorio, ed adeguati alle differenziate esigenze di cia-scuna impresa. n

lizzazione creditizia: crescono piuttosto gli intermediari (o di-visioni al loro interno) che per autonoma scelta strategica si rivolgono esclusivamente all’impresa, o al mercato del credito all’agricoltura, etc… Ma, si afferma una specializzazione di tipo diverso, non dettata da disposizioni normative, ma piuttosto da reali bisogni finanziari della clientela: questo implica che l’offerta possa comprendere qualunque strumento di finanza, sia per capitale di debito che di rischio.

L’aspetto reputazionale è sicuramente un elemento distinti-vo che la banca già inserisce nel modello di costruzione del rating; allo stesso modo, esistono realtà imprenditoriali con-solidate, anche se di medie dimensioni, che testimoniano la corretta integrazione nel territorio in cui sorgono. In agricoltu-ra, le tradizioni non solo produttive ma anche culturali giocano un ruolo importante e di riferimento per il sistema bancario, anche se non possono sostituirsi alla valutazione finanziaria dell’azienda nel suo complesso. Un assunto emergente, però, valido anche per il settore agricolo, è quello che l’azienda con “reputazione” è pure affidabile finanziariamente.

Il social banking in Italia come viene realizzato? sarebbe utile, a suo avviso, per il mondo agricolo e, in particolare, per le micro-imprese del sistema agricolo italiano?

Il social banking comunemente inteso presenta diversi risvolti di tipo etico perché è stato recepito come modalità di avvici-namento al mondo bancario dei soggetti marginalizzati e con difficoltà economiche. L’agricoltura, al contrario, anche con le sue difficoltà legate alla frammentazione e alla parcellizzazio-ne dimensionale delle aziende, non è un settore marginale, al contrario assume un’importanza crescente per le nuove

16 | IL pUNTO DI VISTA

2, individua i punti nevralgici del settore e i punti su cui in-tervenire, senza tuttavia speci-ficare il timing di attuazione e definizione dei D.L. concernenti le norme attua-tive per l’orien-tamento e la modernizzazio-ne dei settori agricoli. Semplificazione e rapidità, dun-que, ma anche

territorio sono i paradigmi che devono contrassegnare l’azione del governo. occorre vitalità e visione di lungo periodo e allora, chi meglio dei giovani può garantire futuro al settore? Per at-trarre i giovani, tuttavia, bisogna modernizzare il settore e dare loro delle prospettive, da un lato, investendo in maniera deci-sa attraverso aiuti agli investimenti, un accesso semplificato al credito e un fondo di garanzia Ismea che risulti più intuitivo, economico ed accessibile; dall’altro, intervenendo a livello nor-mativo per mitigare gli effetti delle regole creditizie legate agli accordi di Basilea, raccordando le norme sul credito deteriorato a quelle relative alle calamità naturali. In particolare, occorre un impegno del sistema delle banche a calcolare puntualmente il rating delle aziende agricole, valutando in maniera trasparente il patrimonio, il quale costituisce la garanzia, ma che non sem-pre è evidenziato nella documentazione fiscale (se non nelle società con bilancio).

La Legge Delega è una speranza ma forse ancor di più una scommessa per gli agricoltori, per il paese e soprattutto per i giovani, ed in tale direzione ci si augura che non tardino ad essere approvati i decreti di attuazione. n

La Legge Delega e i giovani: un’opportunità

per l’agricoltura

pIERLUIGI cREScIMANNO | Imprenditore olivicolo

KeYWords giovani agricoltori, sfide e opportunità

È

’ormai un fatto acclarato: la crisi che attanaglia l’agro-alimentare italiano è figlia di una politica nazionale poco attenta alla competitività del sistema e alla valo-rizzazione delle produzioni nazionali, di un reticolo di aziende agricole di piccole dimensioni spesso non integrate orizzon-talmente né verticalmente, di produzioni eccedentarie o di prodotti di alta qualità piazzati su mercati sbagliati, di una

or-ganizzazione com-merciale poco effi-ciente rispetto ad altri paesi europei concorrenti e di un quadro normativo tanto complesso quanto confuso. Esistono, tuttavia, realtà di eccellenza e strutture orga-nizzate in grado di competere spesso anche sui mercati internazionali, pre-senti sul territorio con una diffusione a macchia di leo-pardo; sono ahimè la minoranza, ma rappresentano la base sui cui costruire il nuovo sistema Paese.

Siamo il Paese europeo con il più basso livello di giovani in agri-coltura e nonostante le vigorose politiche comunitarie e nazio-nali di incentivazione del ricambio generazionale, non si vede ancora una inversione di tendenza. L’agricoltura non si rinnova perché è sopraffatta dalla burocrazia, dagli adempimenti sulla sicurezza del lavoro, dall’assenza di controlli sulle produzioni, dalla mancata protezione dei prodotti di qualità, dalla mancan-za di capitali per innovare e dalla cronica difficoltà dell’accesso al credito, nonostante la presenza di strumenti quali il fondo di garanzia dell’Ismea.

La Legge Delega rappresenta un momento di novità e di speran-za per il mondo agricolo, perché in maniera sintetica, al comma

IL pUNTO DI VISTA | 17

BOLLETTINO DI INfORMAzIONE SU fIScALITà E SpESA IN AGRIcOLTURA

Intervista a Giampiero Sammuri, presidente

di fEDERpARcHI

MARIA ASSUNTA D’ORONzIO | Inea

KeYWords produzioni tipiche e biologiche, aree protette.

territorio, favorendo in tal modo prospettive positive.

nella logica della razionalizzazione degli strumenti di co-ordinamento, indirizzo e organizzazione delle attività di promozione dei prodotti del sistema agroalimentare vi sono specifiche richieste da avanzare? possiamo identifi-care strumenti specifici?

I Parchi godono del vantaggio di conferire al proprio prodot-to un maggior valore, poiché sono aumentate le richieste dei consumatori circa tali produzioni ed è accresciuta la loro con-sapevolezza sull’importanza dei Parchi stessi. Pertanto, una riorganizzazione delle attività di promozione dei prodotti del sistema agroalimentare diventa importante e richiama l’inte-resse e l’attenzione di Federparchi.

Riorganizzare implica anche una revisione dei ruoli e delle competenze assegnate ai diversi soggetti che operano in tale materia, anche se in parte è stata già avviata con il recente regolamento comunitario di dicembre 2012 che ha rafforzato gli strumenti DoP e IGP, rendendoli più chiari e semplici, revi-sionando lo strumento STG e introducendo nuove indicazioni facoltative di qualità.

Comunicare ad un pubblico sempre più numeroso e maturo le caratteristiche o le proprietà dei prodotti agricoli è importante,

L

a Legge delega al Governo per l’orientamento e la modernizzazione nei settori dell’agricoltura, dell’a-groalimentare, della pesca e dell’acquacoltura e delle foreste pone il settore in una posizione centrale nella vita economica del nostro paese, ma avverte della necessità di modernizzarlo e ottimizzarlo anche attraverso una razio-nalizzazione degli strumenti di coordinamento, indirizzo e organizzazione delle attività di promozione dei prodotti del sistema agroalimentare italiano, con particolare riferimento ai prodotti tipici di qualità e a quelli ottenuti con metodo di produzione biologica. Da qui l’intervista al presidente di fe-derparchi, Giampiero Sammuri, in qualità di rappresentante degli Enti gestori delle aree protette naturali italiane, luoghi di eccellenza dove si sviluppano nuove esperienze anche nei settori dell’agricoltura e delle produzioni tipiche di qualità.la razionalizzazione degli strumenti di coordinamento, indirizzo e l’organizzazione delle attività di promozione dei prodotti del sistema agroalimentare citate fra le diver-se azioni rientranti nella delega al governo per il diver-settore agricolo e agroalimentare può avere delle ricadute positi-ve nelle aree protette?

Sicuramente la tematica delle produzioni tipiche e biologiche è di grande interesse per le aree protette. Su tale aspetto si è sempre lavorato e, qualche anno fa, è stato anche redatto l’Atlante dei prodotti tipici dei Parchi italiani, dove sono stati selezionati i prodotti tipici e tradizionali, le antiche varietà e alcune razze animali autoctone delle quali diverse a rischio di estinzione. Il lavoro, promosso dal Ministero dell’Ambiente – Servizio Conservazione natura – e realizzato da Slow Food in collaborazione con Legambiente e Federparchi, ha riguardato quanto di buono, tipico e tradizionale si produce in 19 parchi nazionali e 60 parchi regionali d’Italia. Ma va anche detto che le aziende agricole inserite all’interno dei parchi e in parti-colare quelle biologiche ed ecosostenibili danno, di fatto, un contributo concreto e rilevante dal punto di vista della tutela e valorizzazione del territorio e della biodiversità. pertanto, attraverso la legge delega saranno trattati alcuni elemen-ti che incidono notevolmente sullo sviluppo economico del

18 | IL pUNTO DI VISTA

ma va accompagnato ad altri strumenti in parte già operativi, quali ad esempio l’osservazione di specifiche regole di valo-rizzazione previste all’interno della Legge Quadro sulle aree protette, finora inapplicate, che contribuiscono a conferire ai prodotti delle aree Parco ulteriore valore aggiunto.

Sicuramente, il rafforzamento della fase di promozione dei prodotti potrà incoraggiare la formazione di altri soggetti ag-gregati sui territori e consolidare l’immagine dell’area stessa. In questo ambito un ruolo strategico per la valorizzazione è rappresentato dal marchio d’area, che contribuisce in modo decisivo alla vendita sinergica ed integrata del prodotto e del territorio.

crede che il nuovo regolamento, e quindi la legge dele-ga, possa migliorare la competitività del settore agricolo e

agroalimentare italiano?

La legge delega agendo sui settori dell’agricoltura, dell’agroa-limentare, della pesca e dell’acquacoltura e delle foreste ha la potenzialità di incidere in maniera diretta sull’area protetta. Un altro importante contributo può venire sicuramente dalla rifor-ma della Legge quadro sulle aree naturali protette che coniuga le esigenze di tutela dell’ambiente con la possibilità di garan-tire un adeguato sviluppo economico. La modifica della Legge quadro è importante poiché riconosce il ruolo ormai maturo svolto dall’agricoltura come presidio del territorio e valorizza-zione della biodiversità. Per questo motivo si vede di buon occhio la scelta del Governo di accelerare l’iter della legge di riforma sulle aree naturali protette, recuperando il disegno di legge presentato nella passata legislatura e approvato all’una-nimità dalla Commissione Ambiente del Senato. n