I CostI dI produzIone della

florIColtura lIgure

I risultati tecnico-economici di anemone, ranuncolo, margherita, piante aromatiche,

mimosa, ginestra e ruscus nel distretto florovivaistico del ponente ligure

a cura di patrizia Borsotto

INEA 2014

collana puBBlICazIonI regIonalI. rapporto

IsBn 978-88-8145-407-5

INEA 2014

le attività delle sedi regionali dell’Istituto sono molteplici, dall’assistenza alle regioni e agli altri enti lo-cali, in particolare per l’attuazione, il monitoraggio e la valutazione delle politiche comunitarie (interventi strutturali, di mercato, sviluppo rurale, ecc.), per la produzione di fonti informative originali sul funzio-namento delle imprese agricole (rICa) e sulle dinamiche di importanti fenomeni che investono il settore primario: irrigazione, foreste, immigrati, mercato fondiario, filiere agroalimentari, produzioni di qualità e biologiche, ecc. Ma una componente di rilievo è rappresentata anche dalle attività di ricerca che le sedi regionali assicurano per la realizzazione di indagini condotte dalla sede nazionale dell’ente e dalle colla-borazioni attivate in partnership con il mondo della ricerca nazionale e internazionale.

la produzione tecnica e scientifica delle sedi regionali spazia dai rapporti finalizzati alle esigenze di sup-porto alle decisioni delle istituzioni locali ai quaderni divulgativi sul sistema della conoscenza in agricoltu-ra e sulla evoluzione e gli scenari di sviluppo agricolo e ruagricoltu-rale. le competenze e le esperienze accumulate in molte sedi consentono anche di sviluppare autonome attività di studio e di ricerca mirate a fornire con-tributi metodologici e un avanzamento delle conoscenze.

I COSTI DI PRODUZIONE DELLA FL

ORICOL

I costI dI produzIone della

florIcoltura lIgure

I risultati tecnico-economici di anemone, ranuncolo,

margherita, piante aromatiche, mimosa, ginestra e ruscus

nel Distretto Florovivaistico del Ponente Ligure

a cura di

Patrizia Borsotto

Il presente lavoro è stato realizzato nell’ambito di una convenzione di studio stipulata tra l’Istituto Regionale per la Floricoltura (IRF) di Sanremo e l’INEA. Al fine dello svolgimento della ricerca l’INEA ha costituito uno specifico gruppo di lavoro composto da: Patrizia Bor-sotto (coordinatore), Nadia Marchetti, Cristina Pilan, Mauro Santangelo, Alberto Sturla e Stefano Trione. All’impostazione dello studio e all’interpretazione dei risultati hanno con-tribuito Fiorenzo Gimelli, coordinatore tecnico del Centro Servizi per la Floricoltura della Regione Liguria (CSF) di Sanremo ed Eros Mammoliti, collaboratore del CSF.

L’impostazione del rapporto è stata curata da Patrizia Borsotto. La redazione dei singoli capitoli è dovuta a:

Introduzione: Stefano Trione

Capitolo 1: Fiorenzo Gimelli (1.1, 1.2), Stefano Trione (1.3), Alberto Sturla (1.4) Capitolo 2: Patrizia Borsotto

Capitolo 3: Fiorenzo Gimelli e Eros Mammoliti (3.1.1, 3.2.1, 3.3.1, 3.4.1, 3.5.1,3.6.1, 3.7.1), Patrizia Borsotto (3.2.2, 3.2.3, 3.2.4, 3.2.5, 3.4.2, 3.4.3, 3.5.2, 3.5.3), Stefano Trione (3.1.2, 3.1.3, 3.3.2, 3.3.3), Alberto Sturla (3.6.2, 3.6.3, 3.7.2 e 3.7.3)

Conclusioni: Patrizia Borsotto e Fiorenzo Gimelli

La progettazione e realizzazione in ambiente Microsoft Access® dell’applicazione O.E.F.L.

(Osservatorio Economico del comparto Florovivaistico Ligure) è dovuta a Mauro Santan-gelo, coadiuvato da Cristina Pilan.

Nadia Marchetti, Cristina Pilan, Mauro Santangelo e Alberto Sturla hanno effettuato la verifica delle tabelle di look up e hanno provveduto alla redazione dei parametri tecnici nonché delle elaborazioni dei dati RICA utilizzati nei test di controllo.

Cristina Pilan e Mauro Santangelo hanno redatto gli Allegati e predisposto il Glossario. Cristina Pilan e Patrizia Borsotto hanno coordinato la rilevazione dei dati.

La raccolta delle informazioni tecnico-economiche presso le aziende floricole liguri è stata curata da Eros Mammoliti e Silvia Baglio (CSF) con la supervisione di Fiorenzo Gimelli. Si ringraziano per la disponibilità le aziende floricole del Distretto Florovivaistico del Po-nente Ligure che hanno collaborato all’indagine.

Coordinamento editoriale: Benedetto Venuto Segreteria di redazione: Roberta Capretti

Impaginazione grafica: Ufficio grafico INEA (Barone, Cesarini, Lapiana, Mannozzi)

La foto riprodotta in copertina è stata fornita dal Centro Servizi per la Floricoltura della Regione Liguria (CSF) di Sanremo.

È consentita la riproduzione citando la fonte ISBN 978-88-8145-407-5

P

resentazione

Questa pubblicazione, curata con diligenza dalla dott.ssa Borsotto, dà conto di un’attività di ricerca congiunta che, oltre all’Istituto Nazionale di Economia Agraria (INEA), vede coinvolti il Centro Servizi per la Floricoltura della Regione Liguria (CSF), l’Istituto Regionale per la Floricoltura di Sanremo (IRF) e il Distretto Florovivaistico del Ponente Ligure; un’occasione per mettere insieme esperienze professionali differenti: da una parte quella dei ricercatori di economia agraria, dall’altra quella degli esperti delle tecniche di coltivazione adottate dalle imprese florovivaistiche locali.

Nel volume, quindi, ad una prima parte teorica di inquadramento del settore e di metodologia di studio dei costi di produzione si affianca una seconda parte dedicata alla descrizione dei risultati tecnico-economici conseguiti dalle aziende floricole inte-ressate alla coltivazione quali anemone, ranuncolo, margherita, piante aromatiche, mimosa, ginestra e ruscus. In particolare, per ogni prodotto sono illustrati dapprima gli aspetti botanici e colturali mentre successivamente vengono analizzate le tecniche produttive e, quindi, i costi di produzione.

L’analisi condotta tiene conto del fatto che gli ultimi anni sono stati caratterizza-ti da difficoltà economiche che hanno portato alla riduzione e all’abbandono di molte attività economiche e alla chiusura anche di un gran numero di aziende agricole. Tra le cause si segnalano il progressivo aumento dei costi di produzione affiancato a una diminuzione dei consumi che, nel caso del settore florovivaistico, si aggiunge alla forte concorrenza esercitata dalle imprese operanti in altre aree di produzione, soprattutto all’estero.

Alla luce di queste brevi considerazioni lo studio qui presentato - inteso a indagare il costo di produzione di alcune importanti colture floricole liguri - cerca di rispondere alle esigenze manifestate sia dai decisori politici che si trovano in questo momento ad affrontare il nuovo ciclo di programmazione degli interventi di Politica Agricola 2014-2020, sia da chi produce e deve effettuare scelte di gestione aziendale.

Anche con questo volume prosegue lo sforzo dell’INEA di essere presente nell’at-tualità, su temi di interesse per gli addetti ai lavori ma comprensibili per i cittadini, con un’attenzione costante al rigore metodologico e coniugando capacità divulgative e scientificità del metodo, con un livello di approfondimento che permette di apprezzare le peculiarità delle singole realtà regionali.

INEA ritiene che lo sforzo di ricerca qui rappresentata non debba essere disperso ed auspica che, d’intesa con i partner, si possa proseguire nell’attività di monitoraggio dei costi di produzione al fine di realizzare un vero e proprio osservatorio sui costi di produzione.

Prof. Giovanni Cannata (Commissario straordinario INEA)

P

refazione

È con grande piacere che saluto l’uscita di questo volume su “I costi di produzione della floricoltura ligure”. È la naturale conclusione di due anni di intenso lavoro a cui hanno dato vita in una felice combinazione strutture regionali, enti strumentali sul territorio in strettissima collaborazione con INEA, sotto la spinta determinante del Di-stretto Florovivaistico del Ponente Ligure dove è concentrata per la grandissima parte (oltre il 95%) la floricoltura regionale. Hanno collaborato oltre 40 aziende che vanno ringraziate in modo particolare.

È bene sottolineare che questa è una importantissima attività economica caratte-rizzata dalla presenza di oltre 4.150 aziende produttrici.

La nostra realtà è caratterizzata da aziende di superficie modesta a conduzione soprattutto familiare ed è opportuno che venga dotata di servizi collettivi che permetta-no di svolgere appiepermetta-no l’attività imprenditoriale secondo standard moderni.

Uno dei fattori che rende meno competitive le nostre aziende è la mancanza di informazioni economiche attendibili che facilitino le scelte decisionali. Utilizzare gli strumenti di bilancio non fa parte del normale bagaglio operativo delle aziende per cui spesso non hanno chiaro il risultato economico e l’incidenza in positivo o negativo dei diversi fattori della produzione.

I risultati contenuti nel volume riguardano le più importanti coltivazioni regiona-li quaregiona-li ranuncoregiona-li, anemoni, rose, fronde da reciso (ginestra, mimosa, ruscus), piante in vaso (margherite, aromatiche) e danno un risultato economico in chiaroscuro per quanto riguarda i costi di produzione e gli indicatori di redditività. Sono un primo ten-tativo organico di offrire un quadro più chiaro della redditività delle nostre aziende. Il lavoro proseguirà e permetterà di mettere a punto strumenti di lavoro che ogni azienda potrà usare da sola e comprendere la validità o meno delle scelte gestionali e dell’attività imprenditoriale nel suo complesso.

Questi strumenti sono da molti anni di uso corrente da parte dei nostri maggiori competitors e sono l’unico mezzo che ci permette di conoscere se in una qualsiasi atti-vità si producano profitti o perdite e dove intervenire per correggere eventuali manche-volezze. La finalità è quella di mettere tutti gli operatori in grado di operare avendo lo stesso bagaglio di informazioni.

Questi dati saranno anche molto utili per tutti i decisori politici.

Ancora un grazie alle aziende che hanno collaborato ed un auspicio che tutti in-sieme riusciamo a far fronte alla attuale contingenza negativa.

Giovanni Barbagallo (Assessore all’Agricoltura della Regione Liguria)

i

ndice

Riassunto Summary Sommaire 3

Introduzione 7

c

aPitolo1

i

caratteridistintividellafloricolturainl

iguria1.1 Il posizionamento della floricoltura italiana e ligure rispetto

ai principali competitors 11

1.2 I caratteri strutturali e produttivi della floricoltura italiana e di quella ligure 15 1.3 I risultati economici delle aziende floricole liguri afferenti alla RICA 18

1.4 Il sostegno pubblico a favore della floricoltura 23

c

aPitolo2

u

n’

indaginesuicostidiProduzione2.1 Lo studio dei costi di produzione in agricoltura 27

2.2 Metodologia di rilevazione, elaborazione e analisi delle informazioni 28

2.2.1 Caratterizzazione delle tecniche produttive 29

2.2.2 La rilevazione 30

2.2.3 L’analisi della tecnica e i costi di produzione 32

2.3 Le caratteristiche delle aziende indagate 34

c

aPitolo3

i

risultatitecniciedeconomicidellecoltureoggettodiindagine3.1 Anemone 37

3.1.1 La coltivazione dell’anemone 37

3.1.2 Le caratteristiche aziendali e la tecnica colturale dell’anemone 38

3.1.3 Il costo di produzione dell’anemone 39

3.2 Ranuncolo 42

3.2.1 La coltivazione del ranuncolo 42

3.2.2 Le caratteristiche aziendali e la tecnica colturale del ranuncolo “clone” 41

3.2.3 Il costo di produzione del ranuncolo “clone” 45

3.2.4 Le caratteristiche aziendali e la tecnica colturale del ranuncolo “seme” 47

3.2.5 Il costo di produzione del ranuncolo “seme” 48

3.3 Margherita 51

2

3.3.2 Le caratteristiche aziendali e la tecnica colturale della margherita 52

3.3.3 Il costo di produzione della margherita 54

3.4 Piante aromatiche 56

3.4.1 La coltivazione delle piante aromatiche 56

3.4.2 Le caratteristiche aziendali e la tecnica colturale delle piante aromatiche 58

3.4.3 Il costo di produzione delle piante aromatiche 59

3.5 Mimosa (acacia) 61

3.5.1 La coltivazione della mimosa 61

3.5.2 Le caratteristiche aziendali e la tecnica colturale della mimosa 62

3.5.3 Il costo di produzione della mimosa 64

3.6 Ginestra 67

3.6.1 La coltivazione della ginestra 67

3.6.2 Le caratteristiche aziendali e la tecnica colturale della ginestra 67

3.6.3 Il costo di produzione della ginestra 69

3.7 Ruscus 72

3.7.1 La coltivazione del ruscus 72

3.7.2 Le caratteristiche aziendali e la tecnica colturale del ruscus 73

3.7.3 Il costo di produzione del ruscus 75

c

aPitolo4

c

onclusioniBibliografia 81

Glossario 83

r

iassunto

- s

ummary

- s

ommaire

Il presente lavoro indaga i costi di produzione di alcune importanti produzioni flori-cole ottenute nel Distretto Florovivaistico del Ponente Ligure al fine di facilitare le scelte decisionali degli imprenditori agricoli e di consentire azioni di benchmarking delle perfor-mance aziendali.

La raccolta delle informazioni tecnico-economiche utili al calcolo dei costi di produ-zione ha avuto come riferimento l’annata produttiva 2012-2013 (1 luglio 2012- 30 giugno 2013) e ha interessato 41 aziende florovivaistiche per un totale di 48 rilevazioni distribuite tra otto diversi processi produttivi: anemone, ranuncolo (da seme e “clone”), margherita, piante aromatiche, mimosa, ginestra e ruscus. I dati sono stati validati ed elaborati me-diante la procedura informatica “Osservatorio Economico del comparto Florovivaistico Ligure” (O.E.F.L.) che, attraverso specifici report, consente di analizzare il costo di produ-zione di ciascuna specie o gruppo di specie indagate.

I costi sostenuti per la produzione di fiori recisi (anemone e ranuncolo) manifestano una notevole variabilità interaziendale: in generale, costi più elevati sono sostenuti dalle imprese con una sovra-dotazione strutturale in termini di manodopera e fabbricati, men-tre risultano premianti le migliori rese produttive e l’opportunità di collocare tutto il pro-dotto sul mercato. In relazione ai costi specifici di coltivazione, voci di spesa più onerose riguardano l’acquisizione dei rizomi, i trattamenti fitosanitari e le concimazioni.

Le piante in vaso (margherita e piante aromatiche) nel periodo oggetto dell’indagine hanno vissuto eccezionali difficoltà di mercato, stante la contrazione dei consumi legata alla crisi economica globale e alle condizioni climatiche avverse nel Nord Europa, ciò che ha costretto le aziende a smaltire una quota considerevole del prodotto, inficiando in ma-niera rilevante i risultati di processo.

I risultati economici conseguiti dalle aziende produttrici di fronde recise (acacia, gi-nestra e ruscus) manifestano una certa variabilità riferibile a fattori sia tecnici (differenti densità di impianto, scelta di cultivar più produttive) che di mercato (differente prezzo di vendita del prodotto). Al contrario di quanto accade per la mimosa, nel caso del ruscus e della ginestra il valore unitario della produzione risulta spesso inferiore a quello del costo di produzione unitario.

Per tutte le produzioni florovivaistiche in esame le voci che incidono in misura mag-giore sul costo di produzione sono quelle riferite alla remunerazione del lavoro sia quello prestato dall’imprenditore, sia dai familiari occupati in azienda. In molti casi, la consape-volezza di conseguire performance negative dovrebbe indurre il floricoltore a porre grande attenzione alla redditività dei processi produttivi; il floricoltore dovrebbe riconoscere che talune scelte gestionali sono valide se analizzate in termini di costo-opportunità, ma la loro sostenibilità economica potrebbe non essere garantita qualora ci si dovesse avvalere di manodopera extra-aziendale o in presenza di dimensioni troppo ridotte che non favori-scono economie di scala.

4

This work investigates the costs of production of some flowers and plants grown in the Distretto Agricolo Florovivaistico del Ponente Ligure in order to ease farmers’ decision-making and to enable the benchmarking of farms performance.

The collection of technical-economic data to calculate costs of production is referred to the period since 1st July 2012 till 30th June 2013; it has involved 41 farms and 48 sur-veys distributed over eight different production processes: anemone, ranunculus (seed and “clone”), daisy, aromatic plants, mimosa, genista and ruscus. The data are validated and processed by the mean of the software called “Osservatorio Economico del comparto Flo-rovivaistico Ligure” (O.E.F.L.). The O.E.F.L., through specific reports, allows the analysis of the cost of production for single species or group of species.

The costs of production of cut flowers (anemone and ranunculus) show a remarkable variability: in general, higher costs concern farms with oversizing of manpower and buil-dings, instead lower costs are typical of farms that sell all the products and that have good yields. In relation to the specific costs, the most onerous ones refer to rhizomes, to plant protection treatments and to fertilization.

In 2012-2013, the pot plants (daisy and aromatic plants) have experienced great dif-ficulties on the market due to the collapse in consumption linked to the economic crisis, which forced farmers to destroy a large amount of unsold products.

The results achieved by cut foliage farmers (mimosa, genista and ruscus) underline a certain variability due both to technical factors (different densities in planting layout, selection of more productive cultivars) and market (different prices). In the case of ruscus and genista, the unit selling price is often lower than the unit cost of production.

For all these flowers and plants the cost to remunerate work has the greatest impact on the total cost because of the typical structure of Liguria horticultural farms.

In many cases, the acknowledgement of achieving negative performance should en-courage farmers to pay great attention to the actual profitability of production processes: the producer must recognize that, even if certain management decisions are valid when analyzed in terms of opportunity cost, there is no guarantee of their sustainability whene-ver off-farm labor is employed or when farms are too small for economies of scale.

L’étude examine les coûts de la production de produits de la floriculture obtenus dans le Distretto Agricolo Florovivaistico del Ponente Ligure, avec le but de faciliter la prise de décision des agriculteurs et de permettre une comparaison de la performance de l’entreprise.

La collection de données pour le calcul technico-économique des coûts de la pro-duction a été conduit sur la période allant du 1er Juillet 2012 et le 30 Juin 2013 et a im-pliqué 41 fermes pour un total de 48 enquêtes répartis entre huit processus de production différents: anémone, renoncule (graines or “clone“), marguerite, plantes aromatiques, mi-mosa, genêt et ruscus.

Les données ont été validées et traitées par le programme “Osservatorio Economico del comparto Florovivaistico Ligure” (O.E.F.L.). L’ O.E.F.L., grâce à des rapports spécifi-ques, vous permet d’analyser le coût de production de chaque espèce ou groupe d’espèces étudiées.

Les frais engagés pour la production de fleurs coupées (anémone et renoncules) mon-trent une variabilité remarquable: en général, les coûts plus élevés sont typiques des agri-culteurs avec des structures très important en termes de main-d’œuvre et bâtiments, les

coûts inférieures sont typiques des agriculteurs qui vendent tous les produits et qui ont de bons rendements. En ce qui concerne les coûts spécifiques de la culture, le plus lourdes se réfère à rhizomes, de planter des traitements de protection et à la fertilisation.

Les plantes en pot (marguerite et plantes aromatiques), dans la période couverte par l’enquête, ont éprouvé de grandes difficultés sur le marché, en raison de l’effondrement de la consommation liée à la crise économique. Ainsi, les fermes ont détruit une grande quantité de produits.

Les résultats obtenus par les agriculteurs de feuillage de coupe (mimosa, genêts et ruscus) montrent une certaine variabilité liée à la fois à des facteurs techniques (différen-tes densités de plantation, la sélection de cultivars plus productifs) et au marché (prix différent). Dans le cas de ruscus et des genêt, la valeur de l’unité de production est souvent inférieur à celui du coût de l’unité de production.

Pour toutes ces fleurs et ces plantes le coût relatif à la rémunération du travail a le plus grand impact sur le coût de la production, en raison de la structure typique des fermes ligure.

Dans des nombreux cas, les connaissances nécessaires pour réaliser une performan-ce négative devrait encourager le producteur à prêter une grande attention à la rentabilité des processus de production: le producteur doit reconnaître que certaines décisions de gestion sont valables lors de l’analyse en termes de coût d’opportunité, mais leur viabilité économique ne peut être garanti si il souhaite faire usage de le travail hors ferme or quand exploitations sont trop petites pour des économies d’échelle.

i

ntroduzione

In Liguria fiori recisi, piante in vaso e fronde verdi e fiorite contribuiscono in misura preponderante alla formazione della ricchezza agricola: dal volume LXVI dell’Annuario INEA dell’agricoltura italiana si evince, infatti, che nel 2012 il valore dei fiori e delle piante ornamentali ammonta a poco meno di 394 milioni di euro, pari circa al 63% della produ-zione ai prezzi di base della branca agricoltura; è opportuno evidenziare che la quasi to-talità delle produzioni floricole è ottenuta nel Distretto Florovivaistico del Ponente Ligure, costituito con legge regionale n. 42 del 30/11/2001, che comprende le province di Imperia e Savona, dove si riscontra una significativa concentrazione di imprese agricole, commer-ciali e artigiane variamente impegnate nella filiera florovivaistica.

Nel Ponente ligure la coltivazione di fiori e di piante aromatiche allo scopo di espor-tare le relative produzioni risale per lo meno alla seconda metà del XIX secolo; rosai e fiori recisi si sono dapprima sostituiti agli agrumeti, ai frutteti, agli oliveti e poi, nel tempo, i floricoltori hanno più volte riconvertito le proprie produzioni, in conseguenza del mutare della domanda di mercato e per controbattere la concorrenza esercitata da altre aree di produzione. Così, alla coltivazione dei garofani si è dapprima affiancata quella delle rose e poi si è osservato il diffondersi delle specie da fronda. Nell’areale sanremese, in particolare, le tradizionali coltivazioni di fiori recisi sono state in parte sostituite dalle fronde verdi e fiorite mentre nella piana di Albenga, in provincia di Savona, si è consolidata la coltivazio-ne di piante fiorite e di aromatiche in vaso a scapito delle preesistenti estese coltivazioni orticole.

Alla base del successo − ma, anche, delle criticità − del sistema florovivaistico lo-cale sembrano essere alcune peculiarità strutturali come, ad esempio, l’essere costituito in massima parte da aziende di piccole dimensioni per le quali è necessario procedere a un’attenta valutazione dei costi sostenuti per l’acquisizione di tutti i fattori produttivi, ivi compresi i capitali apportati dall’imprenditore e dai suoi familiari e, più in generale, delle performance aziendali in termini di produttività e di redditività.

Le dimensioni contenute e la conduzione familiare delle imprese consentono senz’al-tro di adattarsi con una certa facilità alle mutate esigenze dei mercati che richiedono prodotti di sempre più elevata qualità e a basso impatto ambientale. Tuttavia, la forte concorrenzialità delle produzioni di fiori recisi ottenute in aree del mondo dove i costi dei fattori − segnatamente, del lavoro e del terreno − sono una frazione di quelli sostenuti in Liguria rendono indispensabile non soltanto porre estrema attenzione al contenimento dei costi di produzione ma, pure, sfruttare tutte le opportunità per valorizzare adeguatamente le produzioni florovivaistiche locali.

Bisogna sottolineare, inoltre, quanto la perdurante crisi economica globale non man-chi di far sentire i suoi effetti negativi (incremento dei costi energetici, aggravamento della situazione debitoria delle imprese, ecc.) sull’economia agricola e, in particolare, sul com-parto florovivaistico: infatti, dalle informazioni diffuse dalla locale Camera di Commercio, nel triennio 2010-2012 nell’imperiese risulta essersi registrato un sensibile calo (-9%) del numero di imprese floricole.

Per fronteggiare adeguatamente le problematiche condizioni economiche conseguen-ti alla crisi è senz’altro importante agire sull’organizzazione della filiera florovivaisconseguen-tica,

8

specialmente della parte a valle, ponendo attenzione agli aspetti legati alla commercia-lizzazione delle produzioni floricole, promuovendo l’aggregazione dell’offerta e rendendo disponibili alle imprese i risultati della ricerca e della sperimentazione, trasferendo ad esse l’innovazione di processo e di prodotto e, non ultimo, favorendo adeguatamente la promo-zione e la comunicapromo-zione del prodotto.

Risulta, tuttavia, altrettanto importante − se non indispensabile − porre attenzione agli aspetti più propriamente produttivi che sono oggetto di trattazione nel presente volu-me, nel quale si illustrano le metodologie adottate e i risultati scaturiti dall’analisi dei costi sostenuti dalle imprese agricole operanti nel Distretto Florovivaistico del Ponente Ligure. La ricerca è stata realizzata dall’INEA, su incarico dell’Istituto Regionale per la Floricoltu-ra (IRF) di Sanremo, in stretta collaboFloricoltu-razione con il Centro Servizi per la FloricoltuFloricoltu-ra della Regione Liguria (CSF) di Sanremo. Essa si inquadra nelle attività previste dal “Programma attuativo 2010 di sperimentazione applicativa (ex l.r. 42/2001) del Distretto Florovivaistico del Ponente Ligure”, approvato dalla Regione Liguria con DGR n. 255 del 09/03/2012, di cui l’IRF è responsabile della predisposizione e dell’attuazione del relativo Progetto operativo.

Un obiettivo di rilievo perseguito da tale Programma consiste nell’avviare un Os-servatorio economico per monitorare costi e ricavi dei principali prodotti strategici del Distretto Florovivaistico del Ponente Ligure e, più in generale, per raccogliere e rendere di-sponibili agli imprenditori del settore florovivaistico informazioni aggiornate e attendibili circa i risultati tecnico-economici aziendali e dei singoli processi produttivi, così da con-sentire azioni di benchmarking delle performance e al fine di facilitare le scelte decisionali degli stessi agricoltori.

Come già accennato, l’importanza di disporre di elementi utili per una corretta ge-stione dell’attività florovivaistica è strettamente legata alle difficili condizioni, concorren-ziali e di mercato, createsi negli anni recenti in conseguenza della crisi economica globale. Il progressivo incremento del prezzo dei fattori produttivi (in primis, quelli dell’energia e della manodopera), la concorrenza esercitata dalle produzioni ottenute in aree del mon-do mon-dove il costo del lavoro è bassissimo, nonché gli effetti negativi della crisi sui consumi rendono di scottante attualità il tema trattato nelle pagine seguenti, dove l’attenzione è fo-calizzata sulla stima dell’entità dei costi di produzione di un gruppo selezionato di colture, scelte per la rilevanza economica dalle stesse rivestita nel territorio del Distretto Florovi-vaistico del Ponente Ligure.

La rilevazione delle informazioni presso una quarantina di imprese floricole del Di-stretto è stata curata dal CSF della Regione Liguria, al quale è affidato il compito di coor-dinare e supportare i Club di prodotto, organizzazioni informali che raggruppano su base volontaria i floricoltori per tipologia omogenea di prodotto coltivato: ranuncoli e anemoni, rose, fronde da reciso, piante grasse e piante in vaso (margherite e aromatiche).

L’INEA ha fornito il supporto metodologico necessario allo svolgimento dell’indagi-ne, forte della pregressa esperienza che un decennio fa l’aveva condotta a sperimentare, anche in Liguria, una specifica metodologia intesa ad analizzare le tecniche di produzione di alcuni importanti coltivazioni e allevamenti (Borsotto P. et al., 2004). Di concerto con il CSF sono dunque stati ideati i questionari per la rilevazione dei dati tecnico-economici idonei alla stima dei costi di produzione delle colture. Successivamente, l’INEA ha predi-sposto una specifica procedura informatica atta ad archiviare, verificare e validare i dati raccolti in azienda per poi restituire il risultato delle elaborazioni di tali informazioni sotto forma di report descriventi il costo di produzione per ciascuna specie o gruppo di specie esaminate.

Il presente volume è articolato in tre capitoli, nel primo dei quali vengono innanzitut-to fornite indicazioni circa il posizionameninnanzitut-to competitivo, rispetinnanzitut-to alla situazione mondia-le, delle produzioni florovivaistiche ottenute in Italia e in Liguria, dove le imprese operanti nel comparto del vivaismo ornamentale hanno da tempo raggiunto una elevata specializ-zazione. Tale comparto, dunque, viene succintamente rappresentato sotto il profilo strut-turale e produttivo attingendo alle statistiche ufficiali. Inoltre, attraverso il data base della Rete di Informazione Contabile Agricola (RICA) regionale, nello stesso capitolo sono offerti alcuni elementi utili a comprendere quali siano stati, negli anni recenti, i risultati tecnico-economici conseguiti dalle aziende floricole liguri e, ancora, sono fornite indicazioni in merito alle politiche agricole locali di interesse per il settore florovivaistico.

Stante il carattere eminentemente metodologico del contributo fornito dall’INEA alla realizzazione del Programma, nel secondo capitolo viene richiamata l’attività che ha con-dotto all’identificazione delle specie e delle relative tecniche di coltivazione, nonché delle imprese floricole presso le quali sono stati rilevati i processi produttivi, in numero variabile per ciascuna coltura indagata e, di seguito, si fornisce una descrizione della procedura informatica attraverso la quale sono state raccolte e archiviate le informazioni necessarie per calcolare i costi di produzione dei processi produttivi medesimi.

Nel terzo capitolo sono esposti i risultati ottenuti per le sette colture (anemone, ra-nuncolo, margherita, piante aromatiche, mimosa, ginestra, ruscus) delle quali vengono illustrate e commentate le relative tecniche colturali nonché i risultati in termini di ricavi e di costi di produzione, evidenziando le differenze riscontrabili nelle aziende coinvolte nell’indagine. Si vuole, in tal modo, perseguire uno dei più importanti obiettivi esposti nel già citato “Programma” di sperimentazione applicativa del Distretto Florovivaistico del Ponente Ligure, che consiste nel rendere edotto il floricoltore dei costi di produzione sostenuti nella propria azienda, confrontando le voci di bilancio e i risultati economici con quelli medi del gruppo in modo tale da comprendere i propri punti di forza e di debolezza.

Infine, in Allegato al volume è riportata la descrizione della procedura informatica attraverso la quale sono state archiviate ed elaborate le informazioni.

Giova sottolineare che attraverso lo studio di cui nelle pagine che seguono si illustra-no i risultati, si è inteso approntare e sperimentare la metodologia e la procedura infor-matica per determinare il costo di produzione delle coltivazioni floricole con l’intento di coinvolgere, in futuro, un numero sempre maggiore di florovivaisti del Distretto. Pertanto, si auspica una prosecuzione dell’attività da parte della Regione Liguria (attraverso il CSF) e dell’IRF di Sanremo affinché sia diffuso lo strumento messo a punto dall’INEA che tie-ne conto di tutti i fattori produttivi tie-necessari alla realizzaziotie-ne delle produzioni floricole, ivi compresi quelli apportati dall’imprenditore (capitali, lavoro) e dai suoi familiari e sia consentito così di rafforzare le capacità gestionali delle imprese, anche di quelle di piccole dimensioni e con esse dell’intero comparto florovivaistico ligure.

CaPItoLo 1

i

caratteri

distintivi

della

floricoltura

in

liguria

1.1 Il posizionamento della floricoltura italiana e ligure rispetto ai principali

competitors

Ragionare sui numeri è utile non solo per fotografare l’esistente ma anche per provare a immaginare gli scenari futuri; in Italia purtroppo ciò è spesso sottovalutato a differenza di quanto accade in altri Paesi (VGB, 2010) e dovrebbe essere tenuto maggiormente in consi-derazione soprattutto in questo periodo di grande crisi economica. I dati disponibili, oltre a fornire una descrizione della situazione attuale, permettono di cogliere le tendenze in atto.

Il mercato florovivaistico oggi si può definire globale soprattutto per quanto riguarda il fiore reciso, leggero e ad alto valore aggiunto tanto che anche dalla Nuova Zelanda, che è il Paese più distante dall’Europa, si importano fiori freschi che possono arrivare entro 72 ore dall’ordine. Questa, dunque, è una possibilità reale e non solo teorica. Oggi, in un bouquet acquistato a meno di 10 euro in un centro commerciale o in un chiosco in strada si trova materiale che proviene da tre o quattro continenti.

Questo processo di globalizzazione ha origini antiche, essendo iniziato oltre 150 anni fa con la diffusione della floricoltura moderna in Costa Azzurra e nella Riviera dei Fiori grazie al clima e alla relativa vicinanza con l’Europa continentale. Si ricorda per tutti il nome di Alphonse Karr, esule per motivi politici da Parigi a Nizza allora italiana, che tradi-zionalmente viene considerato il primo esportatore di fiori sfruttando le potenzialità date dalla ferrovia appena costruita (Filippi, 1998; Puccini, 1971).

Già nei primi anni del XX secolo con l’incremento dei servizi ferroviari, anche con vagoni refrigerati, i fiori da Sanremo arrivavano in Gran Bretagna, in Norvegia e perfino in Russia, in Finlandia e in Turchia e questa situazione, di quasi monopolio, è durata prati-camente sino alla fine degli anni sessanta. In quegli anni in tutta la provincia di Imperia si coltivano più garofani di quanti oggi nel mondo intero. Comincia da allora una delocalizza-zione prima a livello nazionale favorita dall’esistenza di aree pianeggianti in altre zone, dal miglioramento delle tecniche di coltivazione e dei trasporti nonché dall’aumento dei con-sumi a livello nazionale e internazionale. Oggi la delocalizzazione, soprattutto per il fiore reciso, è attuata verso i Paesi all’altezza dell’equatore dell’Africa, dell’Asia e delle Americhe caratterizzati da estese aree in quota e da costo del lavoro bassissimo (Borsotto P. et al., 2008; Gimelli, 2012).

A partire dagli inizi degli anni novanta il mercato mondiale ha registrato la compar-sa di alcuni Paesi in Via di Sviluppo (PVS), come Kenya, Zambia e Uganda, che esportano sui mercati dei Paesi industrializzati. Anche Israele è tra i Paesi maggiormente esportatori oltre a Ecuador, Colombia e India, ma è in difficoltà a causa soprattutto dell’aumento dei costi di produzione.

Nel mondo l’estensione delle superfici è stimata in quasi 1 milione di ettari: per la precisione 986.567 ettari di cui circa due terzi tra fiore reciso e piante in vaso e il resto

12

piante da vivaio (oltre il 50% in Asia, il 20% in Europa e il 18% in America) (Hübner, 2014). Un’area di sicuro interesse oggi è certamente la Cina che è stimata avere circa i tre quarti della superficie totale con una elevata estensione nel vivaismo ornamentale (circa 62,9% della superficie mondiale) e più contenuta per il fiore reciso e per le piante in vaso (24,4% della superficie mondiale). Naturalmente se si considerano i dati in valore la per-centuale scende ad un comunque significativo 12,3%; la produzione, ad oggi, è utilizzata ancora in gran parte per il mercato interno.

La Produzione Lorda Vendibile mondiale è stimata in circa 50 miliardi di euro com-prendendo anche i prodotti vivaistici. Se si considerano i soli fiori recisi e le piante in vaso il valore della produzione è valutato in 28 miliardi di euro e quello di mercato in più del doppio (58,68 miliardi di euro). Sono cifre elevate, il cui valore assoluto, sebbene non sia certo, testimonia comunque l’enorme diffusione di produzioni che oggi risultano presenti in oltre 80 Paesi (Hübner, 2014). Questo rende assolutamente pregnanti questioni come organizzazione di filiera, logistica, mercato globale, sfide tecnologiche, ecc.

Schematizzando si può dire che ci si trova di fronte a un’offerta sempre più delocaliz-zata, situata per buona parte in PVS che garantiscono condizioni climatiche e territoriali vantaggiose, con costo del lavoro irrisorio. L’offerta è in grado di muoversi velocemente, in modo coordinato e in gran parte è veicolata dal sistema delle aste olandesi. Nei mercati maturi del Nord Europa i tassi d’incremento dei consumi negli ultimi anni sono stati ridotti con l’eccezione del Regno Unito, caratterizzato da un forte incremento del consumo d’im-pulso veicolato attraverso la Grande Distribuzione Organizzata (GDO).

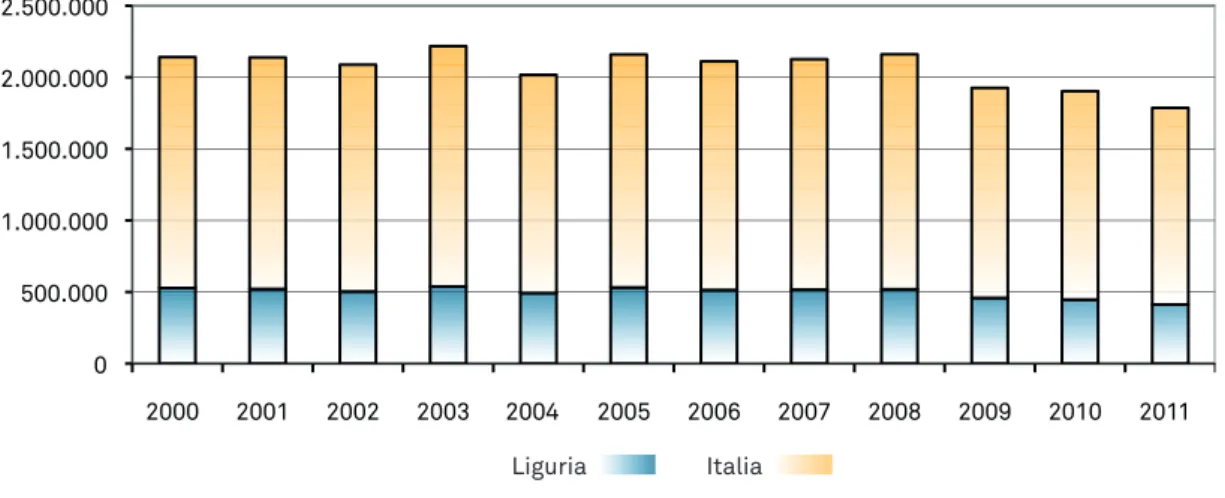

In Europa i Paesi che hanno tassi elevati di importazione sono Polonia e Russia, pur partendo da livelli assoluti molto bassi (fig. 1.1). È interessante notare quanto il consumo di fiori sia correlato strettamente al Prodotto Interno Lordo pro-capite. Gli scostamenti in positivo (Svizzera, Giappone e Regno Unito) e in negativo (Stati Uniti) sono legati a fattori culturali che condizionano le abitudini dei consumatori (fig. 1.2). Questo significa che le possibilità d’incremento del mercato dei prodotti florovivaistici sono legate all’aumento del PIL pro-capite e, nei Paesi con abitudini consolidate, all’incremento del mercato di impulso. figura 1.1 - Valore delle importazioni di fiori recisi in alcuni paesi europei (1996-2006; 1996 = 100)

figura 1.2 - rapporto tra spesa pro-capite di fiori recisi e pIl pro-capite (2008)

Fonte: Van Rijswick, 2008

È realistico pensare che globalmente il mercato si espanderà in parallelo al mi-glioramento delle condizioni di vita e che molti Paesi, oltre a essere produttori, co-minceranno a diventare consumatori. La domanda che in Italia ci si deve porre è se si riesca a intercettare una parte di questi consumi crescenti e se ci si stia attrezzando a farlo, tenendo conto che gli altri Paesi sono in continuo movimento.

L’area di consumo più vasta al mondo è localizzata negli USA, anche se il consu-mo pro-capite non è particolarmente elevato (tab. 1.1). La produzione di fiori e piante copre una superficie di oltre 15.000 ettari con una media aziendale di 2,3 ettari di cui un terzo protetti; per quanto riguarda il fiore reciso gli USA sono assolutamente tribu-tari dal Sud America, in particolare dalla Colombia, seguita da Ecuador e Brasile.

Il Giappone è un’altra area di grandi consumi, tuttavia risulta molto distante per le capacità di export italiane. La produzione interna è consistente anche se assoluta-mente assistita e, in generale, le aziende usufruiscono di un sostegno rilevante da parte dello Stato.

Il florovivaismo europeo riveste una notevole importanza economica e sociale. Tra i Paesi produttori l’Italia con 12.700 ettari è al primo posto seguita da Olanda, Regno Unito, Germania, Spagna e Francia. Le superfici protette raggiungono il 70% in Olanda, il 60% in Spagna, il 50% in Italia, il 46% in Francia e il 15% in Gran Bretagna (Hübner, 2014). Se si considerano i dati in valore, vista la maggior estensività, l’Italia è il secondo produttore subito dopo l’Olanda con un andamento che nel lungo periodo mostra una tendenza alla flessione (fig. 1.3).

14 tabella 1.1 - consumo pro-capite (euro 2012, s.d.i.)

paese fiore reciso piante totale

austria 39 57 96 Belgio 35 38 73 Repubblica Ceca (2008) 14 12 26 Danimarca n.d. n.d. 130 Finlandia (2008) 37 39 76 Francia 13 36 49 Germania 37 69 106 Grecia (2008) 21 9 30 Ungheria (2008) 14 11 25 Irlanda (2008) 40 16 56 Italia 27 19 46 olanda 56 34 90 Norvegia n.d. n.d. 156 Polonia (2008) 10 4 14 Portogallo (2008) 15 10 25 Romania (2008) 6 2 8 Russia (2008) 5 2 7 Repubblica Slovacca (2008) 10 6 16 Slovenia (2008) 21 25 46 Spagna n.d. n.d. 17 Svezia (2008) 38 47 85 Svizzera (2008) 77 43 120 Ucraina (2008) 4 3 7 Regno Unito 4 13 64 Giappone n.d. n.d. 66 USa n.d. n.d. 85 Fonte: Hübner S., 2014

figura 1.3 - produzione di fiori e piante nell’unione europea (valori in euro, prezzi costanti alla produzione)

Fonte: European Commission DG agriculture and Rural Development – Unit C.2 (2013)

In Europa i flussi maggiori di importazioni giungono in Olanda che funge da cerniera negli scambi. Il 72% della produzione di fiori recisi proviene da soli quattro Paesi: Kenya,

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Milioni di Euro Anni Olanda Italia Germania Francia Spagna Inghilterra Belgio

Colombia, Israele ed Ecuador. Anche per l’Italia, naturalmente, il mercato di maggior in-teresse è l’Europa, in particolare quello del Nord che storicamente è la principale destina-zione dei prodotti italiani.

Come si può vedere dalla figura 1.4 i principali partner commerciali dell’Italia sono Francia, Germania, Paesi Bassi, Svizzera e Regno Unito. Questi ultimi in totale assorbono oltre i due terzi dell’export italiano. In generale la bilancia commerciale è positiva soprat-tutto nei comparti che riguardano foglie e fronde da reciso nonché piante da vivaio, mentre l’Italia è deficitaria sia nei fiori recisi che nel materiale di propagazione.

figura 1.4 - esportazioni italiane nel settore florovivaistico nel 2012: quota dei principali acquirenti in valore

Fonte: Ita/ICE, 2014

1.2 I caratteri strutturali e produttivi della floricoltura italiana e di quella ligure

I dati del VI Censimento Agricoltura 2010 sono probabilmente gli unici in grado di fornire un quadro dettagliato e completo dal punto di vista strutturale ed è perciò interessante analizzare l’evoluzione delle caratteristiche strutturali delle aziende flori-cole rispetto agli ultimi quattro Censimenti (ISTAT, 2011; Gimelli e Mammoliti, 2012). In generale, dal 1982 al 2010 il numero di aziende si è quasi dimezzato passando da poco meno più di 27.000 a poco più di 14.000, con un andamento decrescente nel tempo (fig. 1.5). Contemporaneamente anche la superficie si è ridotta in modo signi-ficativo passando da quasi 25.000 ettari a circa 12.700 ettari, con un decremento so-stanziale negli anni ottanta (fig. 1.6). I dati mostrano che la superficie media aziendale è rimasta praticamente invariata, al di sotto dell’ettaro, con un trend diverso rispetto a quello dei principali competitors italiani. Per esempio, la superficie media in Olanda nel 1980 era di circa 0,5 ettari mentre ora è rispettivamente di 1,2 ettari per i fiori re-cisi e di 1,6 ettari per le piante in vaso (Gimelli, 2012).

Sono evidenti le questioni legate alle diseconomie di scala e di organizzazione di filiera: se le dimensioni aziendali sono troppo ridotte le produzioni in atto non

garan-23,2% 18,6% 11,4% 22,4% 23,2% 18,6 22,4% Francia Altri paesi Turchia Romania Belgio Spagna Austria Regno Unito Svizzera paesi Bassi Germania 2,3% 6,4% 2,4% 2,9% 2,6% 3,3% 4,6%

16

tiscono una PLV tale da permettere una adeguata rimuneratività per l’azienda; inoltre i costi comuni risultano troppo elevati in quanto non si redistribuiscono in modo ade-guato.

Le regioni italiane maggiormente vocate al florovivaismo sono: Liguria, Toscana, Lazio, Campania, Puglia e Sicilia. Il fatturato globale è di oltre 2.500 milioni di euro che rappresenta il 5,8% del totale dell’agricoltura nazionale, in un rapporto 3 a 2 tra fiore reciso e piante in vaso (Consorzio ITA, 2009; ISTAT, 2011; ISMEA, 2011).

Per quanto riguarda i fiori recisi il trend è nettamente negativo in quanto si è assistito a una delocalizzazione produttiva verso il sud del mondo mentre negli anni ha assunto rilevanza il segmento del verde ornamentale, composto da fronde verdi, fiorite, a frutto e dalle foglie, le cui produzioni sono localizzate soprattutto in Toscana e in Liguria. Questo però ha comportato la coltivazione di prodotti a minor valore aggiunto. Diversamente dai fiori recisi il settore delle piante in vaso è in espansione come pure le specie da vivaio per l’arredo degli spazi verdi. Tale segmento ha risentito molto meno dell’allargamento degli scambi su scala internazionale ma l’aumento dell’offerta e la concentrazione della domanda hanno comunque indebolito il potere contrattuale delle aziende.

figura 1.5 - numero delle aziende con fiori e piante ornamentali in Italia

Fonte: IStat, Censimento agricoltura

figura 1.6 - superficie totale delle aziende con fiori e piante ornamentali in Italia (ha)

Fonte: IStat, Censimento agricoltura 0 5000 10000 15000 20000 25000 30000 1982 1990 2000 2010 Italia Nord

ovest Nordest Centro Sud Isole

0 5000 10000 15000 20000 25000 1982 1990 2000 2010 Italia Nord

In Liguria è possibile osservare un trend simile a quello italiano ma con alcune spe-cificità. Prima di tutto si osserva una notevole concentrazione territoriale che nel tempo si è via via consolidata e oggi comprende le province di Imperia e Savona, su cui insiste il Di-stretto Agricolo Florovivaistico del Ponente Ligure, tanto che oggi le province di Genova e La Spezia appaiono marginali sia dal punto di vista della numerosità aziendale che rispetto alle superfici dedicate (Gimelli e Mammoliti, 2012).

In Liguria si registra, inoltre, un netto decremento nel numero di aziende a cui cor-risponde, in controtendenza, una tenuta, anzi un rafforzamento delle superfici (tab. 1.2). Ciò ha significato un aumento medio delle superfici aziendali, praticamente raddoppiato dal 1982 al 2010 (da 0,33 a 0,63 ettari) che, in generale, ha caratterizzato tutte le aziende agricole italiane.

Questo fenomeno ha spiegazioni ben precise in ambito regionale: nella pro-vincia di Imperia è legato ad una maggior estensivizzazione delle produzioni con il passaggio da fiore reciso tradizionale (rose, garofani) a fronde recise; mentre nel savonese il dato mostra un incremento correlato alla diversificazione produttiva da ortaggi a piante fiorite e aromatiche in vaso (Gimelli e Mammoliti, 2012). La provin-cia di Savona − per lo stesso fenomeno − è l’unica dove aumentano le aziende anche in numero assoluto; se ne contano oltre 1.000 unità con una superficie media aziendale di 0,8 ettari.

In questa provincia la capacità dei coltivatori è stata quella di fare due completi cambiamenti di scenario in pochi anni con una elevata diversificazione produttiva. Il primo ha caratterizzato gli anni ottanta con un passaggio dagli ortaggi in serra e piena aria alle piante fiorite in vaso. Il secondo, negli anni 2000, ha fatto registrare l’introduzione di una nuova tipologia produttiva: le piante aromatiche in vaso, prodot-to border line tra food e non food in quanprodot-to, pur essendo piante alimentari seguono il canale produttivo e distributivo delle piante ornamentali in vaso.

tabella 1.2 - superficie e aziende con fiori e piante ornamentali in liguria (1982-2010)

1982 1990 2000 2010 sau (ha) aziende (n.) sau (ha) aziende (n.) sau (ha) aziende (n.) sau (ha) aziende (n.) Imperia 2.039,8 6.007 2.573,4 6.393 2.139,3 4.611 1.819,7 3.129 Savona 170,4 498 300,8 730 532,0 975 804,9 1.008 Genova 105,0 404 87,0 321 63,6 161 36,8 111 La Spezia 26,3 145 28,6 61 15,9 44 11,6 24 Liguria 2.341,5 7.054 2.989,8 7.505 2.750,8 5.791 2.673,0 4.272 Fonte: Censimento agricoltura, IStat

Anche i dati in valore (a prezzi correnti) rappresentano una situazione simile, forse più ottimistica di quella percepita lungo la filiera (fig. 1.7).

Il mercato, i gusti, le esigenze e quindi le strutture commerciali, produttive e distri-butive sono in rapida evoluzione ed è necessario fornire strumenti conoscitivi puntuali agli imprenditori e ai decisori politici al fine di cogliere al meglio le richieste dal mercato e di risultare sufficientemente competitivi anche sul mercato estero (AA.VV., 2013).

Certamente la sfida del futuro sarà incentrata sul piano della sostenibilità ambientale e non solo. Non c’è occasione, convegno o manifestazione che non sottolinei in modo forte e convinto questi aspetti: nelle ultime edizioni di Hortifair, la principale fiera mondiale di

18

settore, per esempio, le parole d’ordine sono state: “Growing sustainably” e “For a

Sustai-nable Future” (Gimelli, 2012). Una tendenza generale che non è sostenuta solo dagli

eco-logisti, ma anche da economisti classici. Basti una citazione da Harvard Business Review: «… In futuro solo le imprese che porranno la sostenibilità come obbiettivo acquisiranno

un vantaggio competitivo. Questo significa ripensare il modello commerciale, i prodotti,

le tecnologie ed i processi …» (Nidumolu et al. 2009).

figura 1.7 - Valore delle produzioni florovivaistiche in liguria e in Italia nel periodo 2000-2011 (valori a prezzi correnti, euro)

Fonte: IStat, 2012

1.3 I risultati economici delle aziende floricole liguri afferenti alla rIca

Mentre nei capitoli successivi saranno indagati in maniera approfondita i costi di produzione di alcune importanti coltivazioni floricole del Ponente ligure, di seguito si offre una breve disamina delle performance tecnico-economiche realizzate dalle imprese specializzate nel florovivaismo selezionate per far parte della Rete di Informazione Con-tabile Agricola (RICA) della Liguria.

Occorre precisare che attraverso la RICA viene rilevato un nutrito set di informa-zioni di natura contabile ed extra-contabile (all’incirca 2.000 variabili) che sono oggetto di controllo, validazione e successiva archiviazione mediante la procedura informatica

Gestione Aziendale delle Imprese Agricole (GAIA) a tal fine predisposta dall’INEA.

Il campione aziendale RICA è individuato affinché esso possa adeguatamente rap-presentare, in termini statistici, l’agricoltura regionale1; pertanto in Liguria una porzione

significativa dello stesso (all’incirca la metà) è costituita da imprese specializzate nella floricoltura. Proprio a queste ultime si riferiscono i risultati delle elaborazioni condotte a partire dalle informazioni archiviate nella banca dati RICA e riferiti nelle tabelle 1.3

1 La strategia per la definizione del campione RICA persegue una pluralità di obiettivi, che possono essere riassunti in: a) copertura della parte più rilevante dell’attività agricola: almeno il 90% del reddito lordo standard del campo di osservazione RICA; b) rilevazione di un numero di aziende agricole sufficienti per stimare i principali aggregati di contabilità nazionale con un apprezzabile livello di significatività statistica, ovvero con un errore campionario non superiore al 3% a livello nazionale sulle variabili strategiche; c) determinazione di una numerosità campio-naria tale da contenere i costi di rilevazione e, nel contempo, ridurre l’errore non campionario atteso delle stime e l’entità della molestia statistica.

0 500.000 1.000.000 1.500.000 2.000.000 2.500.000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 Liguria Italia

e 1.4, nelle quali vengono descritte separatamente le performance delle imprese liguri specializzate nelle produzioni floricole in serra e all’aperto (rispettivamente, OTE 212 e OTE 222).

Come si evince dalla tabella 1.3 – che riporta i dati medi campionari riferiti al triennio 2010-2012 − sotto il profilo strutturale le due tipologie di impresa presentano dei tratti comuni, ma anche alcune marcate differenze. In entrambi i casi la maggior parte del lavoro è fornito dall’imprenditore e dai suoi familiari, mentre il ricorso a manodopera extra-familiare (salariati fissi e avventizi) pare essere piuttosto contenuto, specialmente nel caso delle aziende che ottengono le loro produzioni all’aperto. In questo caso il rap-porto tra le Unità di Lavoro Totali e le Unità di Lavoro Familiari vale 1,09 (mentre è 1,20 nel caso delle aziende con serre).

tabella 1.3 - parametri strutturali delle aziende liguri specializzate nella floricoltura aziende specializzate in floricoltura e piante ornamentali di serra aziende specializzate in floricoltura e piante ornamentali all’aperto aziende (n.) 89 153 Indicatori

SaU - Superficie agricola Utilizzata (ha) 0,77 1,45

SaU in affitto (ha) 0,18 0,23

SaU irrigata (ha) 0,73 1,06

ULF - Unità di Lavoro Familiari 1,36 1,09 ULt - Unità di lavoro totali 1,62 1,19

ore lavoro 3.742 2.697 Potenza macchine (kW) 46,25 28,98 Capitale fondiario (€) 188.006 131.883 Capitale di esercizio (€) 9.764 6.381 Nuovi investimenti (€) 3.076 3.097 Indici

SaU affitto / SaU - Incidenza della SaU in affitto (%) 23,3 16,1 SaU irrigata / SaU - Incidenza della SaU irrigata (%) 94,9 73,4 SaU / ULt - SaU per Unità di Lavoro totali (ha) 0,48 1,22 ULt / ULF - Incidenza del lavoro salariato 1,19 1,09 ore lavoro / SaU - Impiego di manodopera per ettaro 4.849 1.861 Potenza macchine / SaU - Impiego delle macchine

per ettaro (kW/ha) 60 20

Capitale fondiario / SaU - Incidenza del capitale

fondiario rispetto alla SaU (€) 243.620 90.995 Capitale di esercizio / SaU - Incidenza del capitale di

esercizio rispetto alla SaU (€) 12.653 4.402 Nuovi investimenti / SaU - Incidenza dei nuovi

inve-stimenti rispetto alla SaU (€) 3.986 2.137 Nota: dati medi campionari riferiti al triennio 2010-2012 (valori in € al 2012)

Fonte: Banca Dati RICa on line della Liguria (estrazione dati al 30/04/2014)

Un altro carattere comune alle imprese di OTE 212 e 222 consiste nel fatto che i terreni e i fabbricati aziendali sono per lo più di proprietà dell’imprenditore e l’incidenza dell’affitto e del comodato − sovente trattasi di comodato gratuito tra familiari − per le due tipologie di aziende esaminate è contenuta, rispettivamente, intorno al 23% e al 16%.

20

Alcune differenze abbastanza prevedibili riguardano, invece, la dotazione di terra (circa doppia nelle imprese che praticano la coltivazione in pieno campo) e la dotazione di capitale fondiario, molto superiore nelle imprese con serre rispetto alle altre (circa 244.000 vs 91.000 euro per ettaro) e di capitale agrario fisso e circolante (12.650 vs 4.400 euro per ettaro). Inoltre, le imprese di OTE 212 sono assai più labour intensive (4.850 ore di lavoro per ettaro vs. meno di 1.850) e alle stesse corrisponde un più intenso impiego di macchine (trattrici, motocoltivatori, fresatrici, autocarri, motocarri, ecc.) e di altre attrezzature a motore (motopompe, ecc.) testimoniato dal valore − triplo rispetto a quello delle aziende in pien’aria − dell’indice che esprime la potenza impiegata espressa in kW per ettaro.

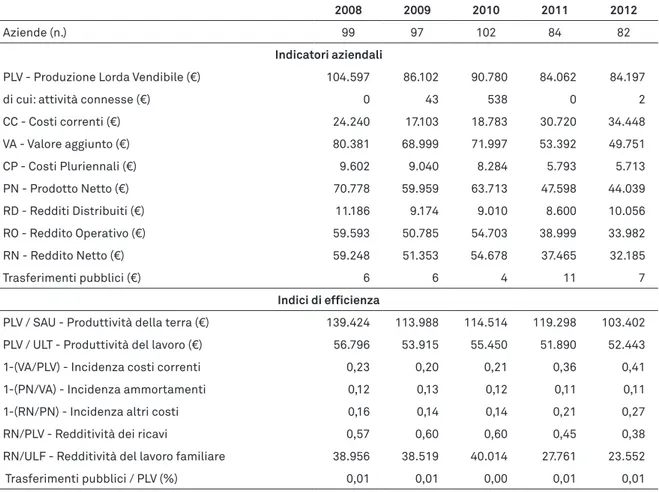

Se si analizzano i risultati economici delle aziende liguri specializzate nella floricol-tura (tab. 1.4) si può notare come le performance delle imprese che operano in pien’aria si discostino di poco, in termini di redditività del lavoro, da quelle delle aziende che operano prevalentemente in ambiente protetto. In effetti, la produttività del lavoro è superiore (cir-ca 53.000 vs 42.000 euro per ULT: +26%) per le aziende di OTE 212, ma la redditività del lavoro familiare (RN/ULF) si discosta di appena 2.750 euro: ciò significa che essa è supe-riore solamente del 9,7% nel caso delle aziende in serra.

tabella 1.4 - risultati economici delle aziende liguri specializzate nella floricoltura (dati medi campionari riferiti al triennio 2010-2012; € s.d.i.)

aziende specializzate in floricoltura e piante ornamentali di serra

aziende specializzate in floricoltura e piante ornamentali all’aperto

aziende (n.) 89 153

Indicatori aziendali

PLV - Produzione Lorda Vendibile (€) 86.660 50.182

di cui attività connesse (€) 16 371

CC - Costi correnti (€) 27.318 12.273 Va - Valore aggiunto (€) 59.359 38.280 CP - Costi Pluriennali (€) 6.717 2.176 PN - Prodotto Netto (€) 52.642 36.104 RD - Redditi Distribuiti (€) 9.202 4.742 Ro - Reddito operativo (€) 43.441 31.362 RN - Reddito Netto (€) 42.400 30.837 trasferimenti pubblici (€) 7 190 Indici di efficienza

PLV / SaU - Produttività della terra (€) 112.296 34.624 PLV / ULt - Produttività del lavoro (€) 53.425 42.254 1-(Va/PLV) - Incidenza costi correnti 0,32 0,24 1-(PN/Va) - Incidenza ammortamenti 0,11 0,06 1-(RN/PN) - Incidenza altri costi 0,19 0,15 RN/PLV - Redditività dei ricavi 0,49 0,61 RN / ULF - Redditività del lavoro

fami-liare (€) 31.149 28.389

trasferimenti pubblici / PLV (%) 0,01 0,38 Nota: dati medi campionari riferiti al triennio 2010-2012 (valori in € al 2012)

Fonte: Banca Dati RICa on line della Liguria (estrazione dati al 30/04/2014)

Le aziende che producono fiori e piante ornamentali all’aperto sostengono spese per l’ammortamento dei capitali (cfr. la voce costi pluriennali) e spese per l’acquisto dei fattori

produttivi quali materiale di propagazione, fertilizzanti, prodotti per la difesa, ecc. ma anche spese per la commercializzazione e per servizi di terzi (costi correnti) in misura assai più con-tenuta rispetto alle aziende di OTE 212. Nel primo caso, infatti, l’indice che esprime l’incidenza dei costi per l’ammortamento dei capitali fissi è all’incirca dimezzato (0,06 vs 0,11) che per le aziende con serre, così come è più basso il valore dell’indice che descrive l’incidenza dei costi correnti, ovvero che informa dell’efficienza della spesa specifica sostenuta per realizzare i pro-cessi produttivi.

Comune ad entrambe le tipologie aziendali è l’irrilevante entità dei trasferimenti pubblici (premi e sovvenzioni e integrazioni al reddito): il florovivaismo è senz’altro meno sostenuto rispetto a molti altri comparti dell’agricoltura italiana ed europea, tuttavia ciò non significa che – come si vedrà al successivo capitolo 1.4 – non vi siano importanti oc-casioni per le imprese di attingere al cofinanziamento pubblico per realizzare investimenti e migliorare le proprie performance economiche e gestionali.

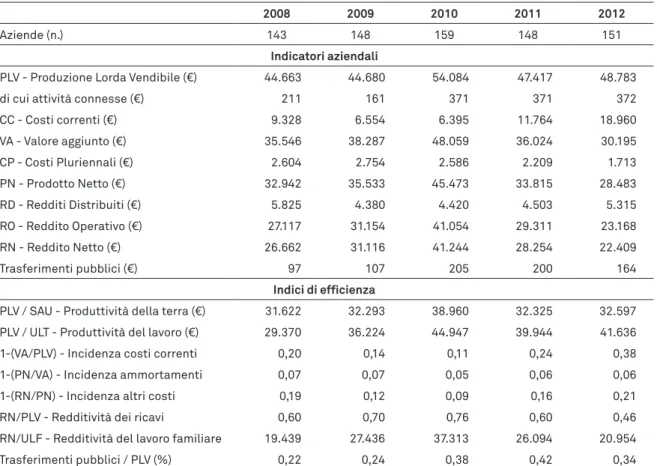

Nelle tabelle 1.5 e 1.6 per le aziende floricole liguri specializzate afferenti alla RICA sono riferiti alcuni indicatori economici e indici di efficienza dai quali si evince la tenden-za al peggioramento delle performance nel quinquennio 2008-2012. È noto, del resto, che il comparto florovivaistico italiano negli anni recenti ha vissuto una situazione di difficoltà legata agli effetti negativi della crisi economica globale con l’aumento, da un lato, dei costi dei fattori della produzione e, dall’altro, con la contrazione della domanda e il modificarsi degli stili di vita del consumatore (INEA, 2012).

tabella 1.5 - risultati economici delle aziende liguri specializzate nella floricoltura e piante ornamentali in serra nel periodo 2008-2012 (valori al 2012; € s.d.i.)

2008 2009 2010 2011 2012

aziende (n.) 99 97 102 84 82

Indicatori aziendali

PLV - Produzione Lorda Vendibile (€) 104.597 86.102 90.780 84.062 84.197 di cui: attività connesse (€) 0 43 538 0 2 CC - Costi correnti (€) 24.240 17.103 18.783 30.720 34.448 Va - Valore aggiunto (€) 80.381 68.999 71.997 53.392 49.751 CP - Costi Pluriennali (€) 9.602 9.040 8.284 5.793 5.713 PN - Prodotto Netto (€) 70.778 59.959 63.713 47.598 44.039 RD - Redditi Distribuiti (€) 11.186 9.174 9.010 8.600 10.056 Ro - Reddito operativo (€) 59.593 50.785 54.703 38.999 33.982 RN - Reddito Netto (€) 59.248 51.353 54.678 37.465 32.185 trasferimenti pubblici (€) 6 6 4 11 7 Indici di efficienza

PLV / SaU - Produttività della terra (€) 139.424 113.988 114.514 119.298 103.402 PLV / ULt - Produttività del lavoro (€) 56.796 53.915 55.450 51.890 52.443 1-(Va/PLV) - Incidenza costi correnti 0,23 0,20 0,21 0,36 0,41 1-(PN/Va) - Incidenza ammortamenti 0,12 0,13 0,12 0,11 0,11 1-(RN/PN) - Incidenza altri costi 0,16 0,14 0,14 0,21 0,27 RN/PLV - Redditività dei ricavi 0,57 0,60 0,60 0,45 0,38 RN/ULF - Redditività del lavoro familiare 38.956 38.519 40.014 27.761 23.552 trasferimenti pubblici / PLV (%) 0,01 0,01 0,00 0,01 0,01 Fonte: Banca Dati RICa on line della Liguria (estrazione dati al 30/04/2014)

22

Tra il 2008 − anno di inizio della crisi economica globale − e il 2012 per le imprese spe-cializzate nella produzione di fiori e piante ornamentali in serra (tab. 1.5) si osserva un aumento significativo in termini reali (+42%) dell’esborso per l’acquisizione di tutti i fattori direttamente connessi alla produzione (Costi Correnti) e, nel contempo, la tendenza alla contrazione dei ricavi. La Produzione Lorda Vendibile, infatti, diminuisce nel periodo del 20% e l’indice che esprime la redditività dei ricavi (dato dal rapporto tra RN e PLV) scende drasticamente da 0,57-0,60 a 0,38.

L’aumento dei costi nel periodo in esame dalle aziende specializzate nella floricoltura in serra è bene evidenziato dagli indici che esprimono l’incidenza dei Costi Correnti e degli altri costi (salari corrisposti alla manodopera e spese riferite alla gestione extra-caratteristi-ca) entrambi in aumento. Solamente i costi relativi agli ammortamenti (costi pluriennali) dei capitali fissi paiono poter essere contenuti sulla base della stabilità testimoniata dal relativo indice. Degno di nota è, infine, il fatto che per questa tipologia di aziende la remunerazione del lavoro apportato dall’imprenditore e dai familiari (RN/ULF) subisce nel periodo una si-gnificativa contrazione (-40%).

tabella 1.6 - risultati economici delle aziende liguri specializzate nella floricoltura e piante ornamentali all’aperto nel periodo 2008-2012 (valori al 2012; € s.d.i.)

2008 2009 2010 2011 2012

aziende (n.) 143 148 159 148 151

Indicatori aziendali

PLV - Produzione Lorda Vendibile (€) 44.663 44.680 54.084 47.417 48.783 di cui attività connesse (€) 211 161 371 371 372 CC - Costi correnti (€) 9.328 6.554 6.395 11.764 18.960 Va - Valore aggiunto (€) 35.546 38.287 48.059 36.024 30.195 CP - Costi Pluriennali (€) 2.604 2.754 2.586 2.209 1.713 PN - Prodotto Netto (€) 32.942 35.533 45.473 33.815 28.483 RD - Redditi Distribuiti (€) 5.825 4.380 4.420 4.503 5.315 Ro - Reddito operativo (€) 27.117 31.154 41.054 29.311 23.168 RN - Reddito Netto (€) 26.662 31.116 41.244 28.254 22.409 trasferimenti pubblici (€) 97 107 205 200 164 Indici di efficienza

PLV / SaU - Produttività della terra (€) 31.622 32.293 38.960 32.325 32.597 PLV / ULt - Produttività del lavoro (€) 29.370 36.224 44.947 39.944 41.636 1-(Va/PLV) - Incidenza costi correnti 0,20 0,14 0,11 0,24 0,38 1-(PN/Va) - Incidenza ammortamenti 0,07 0,07 0,05 0,06 0,06 1-(RN/PN) - Incidenza altri costi 0,19 0,12 0,09 0,16 0,21 RN/PLV - Redditività dei ricavi 0,60 0,70 0,76 0,60 0,46 RN/ULF - Redditività del lavoro familiare 19.439 27.436 37.313 26.094 20.954 trasferimenti pubblici / PLV (%) 0,22 0,24 0,38 0,42 0,34 Fonte: Banca Dati RICa on line della Liguria (estrazione dati al 30/04/2014)

In riferimento alla aziende florovivaistiche liguri afferenti alla RICA specializzate nelle produzioni in pien’aria (tab. 1.6) nel quinquennio in esame i risultati economici fanno registrare un andamento migliore, seppur di poco, rispetto a quelli poc’anzi illustrati per le aziende di OTE 212. Si evidenzia, in questo caso, una diminuzione (-34%) dei costi relativi agli ammortamenti e accantonamenti e, viceversa, un netto aumento dei costi correnti che risultano all’incirca raddoppiati nel 2012 rispetto al 2008.

Si tratta, naturalmente, di una tipologia aziendale molto più estensiva, per la quale l’indice che esprime la produttività della terra assume valori pari all’incirca a un terzo di quello relativo alle imprese che operano in serra. Cionondimeno l’indice che esprime la redditività del lavoro familiare delle imprese che coltivano fiori e piante ornamentali in pien’aria è da ritenersi comunque soddisfacente poiché nel periodo considerato si attesta, in media, intorno a 26.000 euro, pur con ampie oscillazioni interannuali.

1.4 Il sostegno pubblico a favore della floricoltura

Il sostegno economico alla floricoltura è per lo più indiretto essendo rivolto a soste-nere lo sviluppo economico della filiera al fine di stimolarne la competitività, in quanto la Politica Agricola Comune (PAC) non garantisce alcun aiuto diretto al florovivaismo. L’Or-ganizzazione Comune di Mercato (OCM) che la norma, infatti, non prevede interventi sui prezzi o aiuti alla produzione, ma si limita a garantire la protezione doganale.

L’unica rilevante eccezione è l’aiuto accoppiato concesso al ruscus ai sensi dell’art. 68 del reg. (CE) 79/2003, che istituisce un sostegno specifico per permettere agli Stati membri di affrontare problemi di carattere ambientale e migliorare la qualità e la commer-cializzazione dei prodotti agricoli.

In tale ambito, ai produttori di ruscus è stato concesso, per il periodo 2010-2013 un aiuto pari a 15.000 euro per ettaro, con un massimale di 10.000 euro per azienda, a condizione che adottassero un disciplinare di produzione riconosciuto dal Ministero delle politiche agricole (MiPAAF). Nel 2010 sono stati riconosciuti (e liquidati) in Liguria 147,5 ettari di superficie, per 390 coltivatori della provincia di Imperia e per 33 della provincia di Savona.

Un’importante forma di aiuto economico indiretto alle imprese florovivaistiche è co-stituita dalle agevolazioni in ambito energetico. In particolare, due agevolazioni interessano i floricoltori. La prima è all’accisa agevolata per il gasolio destinato al riscaldamento delle serre che è stata portata a 25 euro per 1.000 litri dalla l. 98/2013 (cosiddetto “Decreto del fare”) dopo che nel 2009 era stata soppressa dall’Unione Europea. Tuttavia, al febbraio 2014 tale norma non è ancora operativa per motivi burocratici. La seconda invece riguarda il conto termico; secondo quanto previsto dal regime di sostegno introdotto dal d.lgs. 28 del 3 marzo 2011, infatti, soggetti privati, intesi come persone fisiche, condomini e soggetti titolari di reddito di impresa o di reddito agrario possono accedere agli incentivi per l’installazione di impianti di potenza non superiore a 1.000 kWt realizzati dopo il 3 gennaio 2013.

Il sostegno al settore è comunque garantito soprattutto dagli strumenti comunitari per lo sviluppo rurale (FEASR) le cui risorse sono rivolte a fornire un adeguato supporto allo sviluppo della filiera favorendo la flessibilità e l’incremento della produzione, il ricam-bio generazionale in azienda, l’ampliamento delle superfici a disposizione.

Il Programma di Sviluppo Rurale 2007-2013 della Liguria non stabilisce alcun cri-terio di precedenza per il settore floricolo, anche se le priorità orizzontali individuate nei bandi − il contenimento dei costi di produzione e la riduzione dell’impatto ambientale − costituiscono aree di intervento importantissime nel florovivaismo. Al fine di non disper-dere le risorse pubbliche vengono comunque individuate alcune azioni preferenziali per le misure a investimento, che corrispondono a precise esigenze di ammodernamento della floricoltura ligure (tab. 1.7).

24

tabella 1.7 - priorità settoriali e tipologia di azioni preferenziali per la floricoltura indivi-duate dal psr 2007-2013

Misura azioni preferenziali esclusioni o limitazioni specifiche

121 -ammodernamento delle aziende agricole.

• Investimenti finalizzati alla riduzione degli impatti ambientali.

• Investimenti in innovazioni di proces-so e di prodotto finalizzate all’ade-guamento alle richieste del mercato, al miglioramento della qualità.

• La costruzione di nuove serre è limitata ai volumi ammessi dai piani urbanistici terri-toriali che garantiscono la sostenibilità in termini di impatto paesaggistico e ambientale ed è vincolata all’utilizzo di tecnologie che determinano un sostanziale miglioramento ambientale in termini di corretto utilizzo delle risorse idriche e risparmio energetico. • Nelle zone classificate sensibili ai sensi della

“direttiva nitrati”: investimenti non compatibili con il piano d’azione.

123 - accrescimento del valore aggiunto dei pro-dotti agricoli e forestali.

• Incremento della capacità produtti-va, in particolare per l’esportazione. • aumento delle dimensioni degli

impianti tramite concentrazioni e re-alizzazioni di strutture comuni, come piattaforme logistiche.

Fonte: Programma di Sviluppo Rurale della Liguria 2007-2013

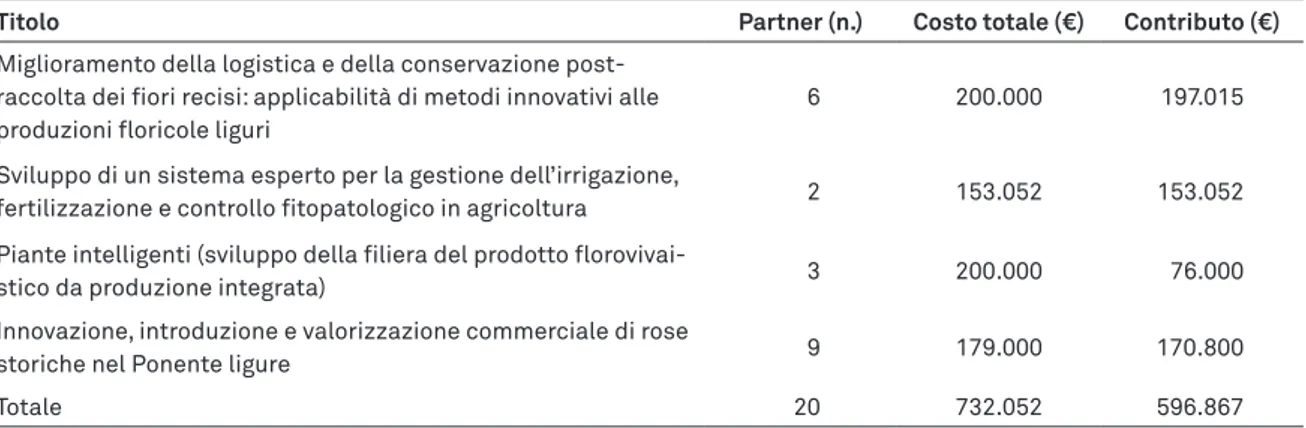

Il PSR 2007-2013 della Liguria ha sostenuto le continue esigenze di innovazione e trasferimento della conoscenza della filiera floricola mediante uno specifico bando della misura 124 − Cooperazione per lo sviluppo di nuovi prodotti, processi e tecnologie, che ha stanziato 700.000 euro (DGR n. 1176/2011).

In tabella 1.8 sono riportati i titoli e alcune informazioni sulle iniziative di coopera-zione giudicate ammissibili e finanziabili. I progetti hanno coinvolto un partenariato com-posto da Università ed Enti di ricerca, singole aziende e associazioni di produttori e hanno mobilitato risorse pubbliche per quasi 600.000 euro.

tabella 1.8 - progetti di cooperazione per lo sviluppo di nuovi prodotti, processi e tecnolo-gie nel settore floricolo

titolo partner (n.) costo totale (€) contributo (€)

Miglioramento della logistica e della conservazione post-raccolta dei fiori recisi: applicabilità di metodi innovativi alle produzioni floricole liguri

6 200.000 197.015 Sviluppo di un sistema esperto per la gestione dell’irrigazione,

fertilizzazione e controllo fitopatologico in agricoltura 2 153.052 153.052 Piante intelligenti (sviluppo della filiera del prodotto

florovivai-stico da produzione integrata) 3 200.000 76.000 Innovazione, introduzione e valorizzazione commerciale di rose

storiche nel Ponente ligure 9 179.000 170.800

totale 20 732.052 596.867

Fonte: Decreto 1368 del 4.05.2012 del Dirigente Settore Servizi alle imprese agricole della Regione Liguria

Nel corso della programmazione degli interventi di sviluppo rurale 2007-2013, inoltre, alcuni progetti formativi volti ad aumentare la capacità imprenditoriale dei floricoltori sono stati finanziati tramite la misura 111 − Azioni nel campo della for-mazione professionale e dell’inforfor-mazione, compresa la diffusione di conoscenze