INEA 2013

ANNUARIO

DELL’AGRICOLTURA

ITALIANA

SINTESI

Volume LXVI2012

sintesi

AnnuArio

dell’AgricolturA

itAliAnA

Volume lXVi ROMA, INEA 2013D’Andrea, Roberta Sardone

Curaeditoriale

Francesca Pierri

SegreteriaeSupportoteCniCo

Marco Amato Fabio Iacobini Francesca Ribacchi Coordinamentoeditoriale Benedetto Venuto Segreteriaeditoriale Roberta Capretti realizzazionegrafiCa

Ufficio Grafico (J. Barone, P. Cesarini, F. Lapiana, S. Mannozzi)

Annuario dell’agricoltura italiana LXVI

Cap. I - Il sistema agro-alimentare

L’agricoltura nello scenario economico internazionale 5 L’andamento congiunturale nell’agricoltura italiana 6

Il commercio agro-alimentare 8

L’azienda agricola 8

L’industria alimentare 10

L’organizzazione economica dei produttori 12

Distribuzione e consumi 14

Cap. II - I fattori della produzione agricola

Il mercato fondiario 27

Il credito, gli investimenti, e la gestione del rischio 29

I mezzi tecnici 31

Il lavoro 33

Il sistema della conoscenza in agricoltura 35

Cap. III - L’intervento pubblico in agricoltura

La politica comunitaria: il primo pilastro 43

La politica comunitaria: il secondo pilastro 45

La politica nazionale 49

Le politiche regionali 52

La politica fiscale 55

L’assetto delle competenze e il consolidato del sostegno pubblico 57 Cap. IV – Multifunzionalità, ambiente e territorio

La gestione delle risorse naturali e l’agricoltura sostenibile 73

Le diversificazione dell’agricoltura 78

Qualità e sicurezza alimentare 81

Cap. V - Le produzioni

I cereali, le colture industriali e le foraggere 93

Le produzioni ortoflorofrutticole 95

La vite e l’olivo 98

La carni e i loro derivati 101

Il latte e i suoi derivati 103

Le produzioni ittiche 105

Il sistema agro-alimentare

L’agricoltura nello scenario economico internazionale

Il quadro macroeconomico evidenzia nel 2012 un rallentamento dell’econo-mia mondiale, determinato non solo dai paesi avanzati ma anche da quelli emer-genti e in via di sviluppo, cresciuti a tassi inferiori rispetto agli anni precedenti. L’indebolimento della domanda estera e la contrazione della spesa per investi-menti hanno indotto una decelerazione delle economie di Cina, India e Brasile, che ha aumentato lo stato di incertezza sui mercati mondiali e favorito la fluttua-zione dei prezzi delle materie prime.

Nell’Unione europea la contrazione del pil, nel 2012 è stata contenuta (-0,3%),

con andamenti differenti specie nell’area dell’euro. Le esportazioni sono cresciu-te del 2,7%, grazie soprattutto alla Germania, mentre la domanda incresciu-terna è dimi-nuita del 2,2%.

L’andamento congiunturale dell’agricoltura mondiale mostra nel 2012 una so-stanziale stabilità dei prezzi delle materie prime, sebbene vi siano state fluttuazio-ni delle produziofluttuazio-ni a causa della variabilità climatica. La produzione cerealicola mondiale si è ridotta del 2% rispetto l’anno precedente a causa della minore pro-duzione di grano. La Russia, in particolare, è stata colpita da una forte siccità che ha ridotto del 20% il raccolto di questa coltura. La produzione mondiale di semi oleosi è invece aumentata del 5,3% rispetto al 2011, così come quella di zucchero che nel 2012 ha raggiunto il livello record di 180 milioni di tonnellate. Nel com-parto zootecnico la produzione di carne bovina, nel 2012, è rimasta ai livelli degli anni precedenti, mentre le produzioni di pollame e di carne suina sono aumentate (+2%) soprattutto in Cina, Brasile e India. In aumento la produzione di latte e derivati, con una crescita del 3% rispetto al 2011; gli aumenti più sostenuti sono stati realizzati in Asia, Oceania e Sud America.

L’agricoltura europea ha registrato un lieve aumento del valore delle produ-zioni determinato dall’incremento dei prezzi (+6,9%), mentre le quantità sono

diminuite (-3,2%). Stabili le superfici cerealicole e in leggera diminuzione quelle vitate, in controtendenza rispetto alla dinamica mondiale.

L’andamento congiunturale nell’agricoltura italiana

La fase recessiva ha colpito in misura molto pesante il sistema economico italiano, con una nuova brusca riduzione del pil nazionale (in termini reali, pari

a -2,4% ai prezzi di mercato e a -2% ai prezzi di base). In questa situazione si è originato un generale calo del clima di fiducia da parte delle imprese e delle fa-miglie. Il potere di acquisto si è ridotto del 4,8% e la spesa pro capite è tornata ad attestarsi su livelli vicini a quelli del 1998.

Nonostante ciò l’inflazione è salita, nella media 2012, al 3% (2,5% nel caso dei beni alimentari), con un tasso di crescita tra i più elevati della zona euro. Per il secondo anno consecutivo, il rialzo è stato trainato principalmente dai rincari dei prodotti energetici e di quelli alimentari, che nel loro insieme pesano per circa il 25% sull’indice dei prezzi al consumo.

Dopo i risultati pressoché stazionari dell’anno precedente, nel 2012 il settore dell’agricoltura, della silvicoltura e della pesca (aSp) è precipitato in una fase

recessiva, che si riscontra tanto per la produzione quanto per il valore aggiunto in termini reali, che sono calati rispettivamente del 3,3% e del 4,4%. Tali risultati hanno fatto venir meno il tradizionale ruolo anticiclico dell’intera branca aSp.

Il valore della produzione in termini correnti ha sfiorato complessivamente i 53.150 milioni di euro ai prezzi di base, con un modesto aumento dell’1,4% rispetto all’anno precedente, trainato però dal solo rialzo dei prezzi. Il risultato complessivo, tuttavia, è la sintesi di andamenti alquanto differenti all’interno del-le tre componenti della branca.

L’agricoltura in senso stretto, infatti, è stata la sola a mostrare una variazione di segno positivo (+1,8%), con il valore della produzione che si è collocato appe-na al di sotto dei 50.500 milioni di euro correnti. Un debole incremento (+0,8%) si è riscontrato anche a livello di valore aggiunto agricolo, pari nell’anno a circa 26.400 milioni di euro. Tale andamento trova conferma in quasi tutte le ripartizio-ni geografiche, salvo qualche eccezione a livello di singole regioripartizio-ni, caratterizzate invece da diminuzioni più o meno ampie (Lombardia, Liguria, Emilia-Romagna, Lazio, Puglia e Calabria).

Il risultato positivo, benché modesto, appare peraltro legato esclusivamente alla vistosa ripresa dei prezzi (+5,2%); infatti, la riduzione dei livelli produttivi in termini reali (-3,2%) congiuntamente al contenimento dell’impiego di fattori in-termedi (-1,9%) confermano la pesante battuta d’arresto dell’attività agricola. Sul risultato finale hanno influito non solo i ridotti investimenti settoriali, fortemente

condizionati dalle sempre più critiche condizioni di accesso al credito, ma anche le difficili condizioni di contesto generale, interne ed esterne al settore agricolo. Tra queste ultime, un ruolo particolare ha avuto l’andamento climatico. L’annata agraria, infatti, in più fasi è stata funestata da eventi eccezionali, dando origine a rese deludenti per molte produzioni agricole di primo piano.

La silvicoltura ha mostrato invece un netto ridimensionamento del valore del-la produzione, sia in termini reali che correnti, e una ancora più marcata riduzione dei consumi intermedi. La forte riduzione dell’attività produttiva trae origine in prevalenza dal consistente calo delle tagliate forestali (-6%) e dal crollo della raccolta dei fruttiferi dai boschi (-25%), per effetto principalmente dei danni alla produzione delle castagne (cinipide), oltre che per la siccità che ha colpito la raccolta di funghi e tartufi.

Parzialmente diversa appare la situazione nel comparto della pesca, i cui risul-tati produttivi, in valore, sebbene in contrazione (-4,4%), sono srisul-tati accompagnati da un incremento dei consumi intermedi e dal calo dei prezzi del pescato, che si sono trasferiti in una netta riduzione del valore aggiunto (-11,6%). I risultati negativi hanno investito tanto l’attività peschereccia, quanto l’acquacoltura, su-bendo l’influsso del calo dei consumi, dell’incremento dei prezzi del gasolio e della riduzione dello sforzo di pesca nella sua duplice componente di capacità e attività.

In termini correnti, l’intera branca ha risentito del più accentuato rialzo dei consumi intermedi rispetto al valore della produzione, cosicché il valore aggiunto è rimasto su un valore stazionario rispetto all’anno precedente, pari a poco oltre 28.100 milioni di euro.

La produzione agricola è derivata per oltre la metà dalle coltivazioni (51,9%) e per oltre un terzo dagli allevamenti (34,2%), mentre la restante parte – in co-stante ascesa – è rappresentata dalle cosiddette attività di supporto all’agricoltura (12,8%), oltre che da quelle secondarie. In valori correnti emerge con evidenza il netto arretramento di tutte le principali coltivazioni erbacee, che nel complesso subiscono una contrazione del 4,3%, così come delle foraggere (-6,7%), mentre le coltivazioni legnose evidenziano una crescita moderata, frutto però di compor-tamenti disomogenei. Decisamente migliore è stato l’andamento dell’aggregato zootecnico, al cui interno solo il miele si presenta in flessione.

La migliore dinamica settoriale del 2012 va ricondotta alle cosiddette attivi-tà di supporto all’agricoltura, la cui variazione positiva, sia in termini correnti (+5,6%) che in termini reali (+1,3%), è l’unico segno positivo di tutta la branca agricoltura che trova conferma in tutti i singoli contesti regionali. Di segno op-posto, invece, è stato l’andamento delle attività secondarie, che mostrano un calo significativo soprattutto in termini reali (-2,6%).

L’analisi di medio periodo (2005-2012) sulla serie dei conti agricoli evidenzia come si stia allargando sempre più la forbice tra l’andamento dei prezzi impliciti dei prodotti acquistati e dei prodotti venduti dagli agricoltori; ciò si traduce in un vistoso peggioramento della ragione di scambio cumulata, con un differenziale a favore dei primi che sfiora ormai i 19 punti percentuali.

Il commercio agro-alimentare

Il commercio agro-alimentare italiano nel 2012 si caratterizza per un sostan-ziale equilibrio tra le dinamiche del mercato interno e quelle legate alle compo-nenti estere, con una crescita del 2,1% della produzione interna, stimolata da una crescita delle esportazioni (+5%), in un contesto di flessione dei consumi interni (-1,1%).

Gli scambi commerciali totali determinano un saldo positivo, per la prima volta dal 2004, e i prodotti alimentari sono tra quelli che hanno maggiormente contribuito a questa inversione di tendenza.

La crescita delle esportazioni agro-alimentari è stata indotta esclusivamente dalla favorevole dinamica dei prezzi, poiché le quantità sono rimaste costanti. Il saldo commerciale resta negativo (-6,5 miliardi di euro), ma in riduzione rispetto al 2011.

I flussi commerciali più intensi riguardano l’area europea e a seguire quella nord-americana e asiatica. L’Italia è un importatore netto di prodotti agro-ali-mentari nei confronti della maggior parte dei paesi europei, dell’area del Centro e Sud America e dei paesi dell’Asia e dell’Africa. Viceversa, si rileva un vantaggio competitivo nei confronti del Nord America e degli altri paesi europei non me-diterranei. In sintesi, l’Italia nel 2012 guadagna competitività nei confronti dei paesi sviluppati, in particolare modo di quelli industrializzati, mentre perde punti rispetto ai paesi in via di sviluppo.

Molti dei prodotti tradizionalmente presenti sui mercati internazionali e forte-mente associati alla reputazione del paese, in altre parole i prodotti del cosiddetto

Made in Italy agro-alimentare, hanno registrato un trend positivo. Tra questi i

vini, la pasta, l’ortofrutta, l’olio di oliva e i prodotti trasformati di origine animale.

L’azienda agricola

Il 6° censimento dell’agricoltura, riferito all’anno 2010, ha rilevato 1.620.884 aziende che coltivano una superficie agricola utilizzata (Sau) pari a 12,9 milioni

di ettari e impiegano circa 250 milioni di giornate di lavoro. L’evoluzione nell’ar-co dell’ultimo decennio è stata partinell’ar-colarmente rilevante soprattutto per quanto

riguarda la diminuzione del numero di aziende (-32%). La contestuale

limita-ta riduzione della Sau (-2,5%) ha consentito un aumento dell’ampiezza media

aziendale (7,9 ha), che in prospettiva dovrebbe permettere al settore agricolo di rafforzarsi sotto il profilo strutturale.

Il 47,5% delle aziende ricade nella dimensione economica minima (meno di 4.000 euro di produzione standard), circa il 26% raggiunge una dimensione eco-nomica compresa tra 4.000 e 15.000 euro, mentre appena il 5,5% delle aziende arriva a dimensioni economiche rilevanti (oltre i 100.000 euro di pS). Le aziende

di dimensioni economiche superiori a 100.000 euro occupano il 41% della Sau,

impiegano il 27% delle giornate di lavoro e generano il 62% della produzione standard.

L’agricoltura italiana è caratterizzata da una netta prevalenza delle ditte indi-viduali, che rappresentano ancora il 96% delle aziende complessive rispetto al 98% rilevato nel 2000. La loro importanza diminuisce notevolmente se si consi-derano la Sau (76%) e la pS (67%). Al contrario le società di persone, di capitali

e le altre forme societarie, comprese le cooperative e le associazioni, pur essendo soltanto il 3,6% delle aziende censite, realizzano il 31% della produzione e col-tivano quasi il 18% della superficie. È confermata, quindi, la crescita di interesse

per queste forme societarie più avanzate (la Sau era intorno al 12% nel 2000),

sebbene la trasformazione proceda in modo molto graduale.

Secondo i dati delle Camere di commercio il numero di aziende registrate al 2012 nel “Settore agricoltura, caccia e servizi” è stato pari a 794.973 unità. Il numero di aziende continua a ridursi (-2,4% rispetto al 2011), con una flessione di circa il 20% se riferita all’ultimo decennio. La riduzione riguarda in modo par-ticolare le ditte individuali, che rappresentano il 90% delle aziende complessive, mentre si verifica un progressivo aumento delle società di persone e capitali sia nell’ultimo anno (+2,3%), sia considerando il decennio 2001-2012 (+16,9%).

Nell’arco dell’ultimo decennio il numero di addetti è diminuito del 32%, men-tre le giornate di lavoro sono diminuite del 23%, un valore inferiore anche alla riduzione del numero di aziende. In sostanza, sembra sia avvenuto un processo di intensificazione relativa nelle aziende che continuano l’attività e richiedono un numero medio di giornate all’anno più elevato: dalle 137 giornate medie per azienda del 2000 si è passati alle 155 giornate del 2010.

Nel 2010 l’integrazione con redditi extragricoli da parte del conduttore dell’a-zienda riguarda il 26% delle aziende: nel 20% dei casi l’occupazione extradell’a-zienda- extrazienda-le prevaextrazienda-le su quella aziendaextrazienda-le, mentre nel restante 6% a prevaextrazienda-lere è l’occupazione in azienda. Oltre 1,1 milioni di aziende sono condotte da un addetto che lavora esclusivamente in azienda, mentre soltanto 62.000 unità sono condotte da mana-ger, normalmente con forme giuridiche societarie.

pub-blici in conto esercizio, di origine comunitaria e non, secondo le stime della Rete

di informazione contabile agricola (riCa), ammonta a 55.611 euro per azienda.

Sottraendo da tale ammontare i costi correnti e gli ammortamenti si ottiene un

va-lore aggiunto netto (Van) pari a 31.267 euro. Il compenso per l’apporto da parte

dell’imprenditore di fattori produttivi e per il rischio imprenditoriale − detratte anche le remunerazioni dei fattori esterni, quali lavoro, affitti e interessi passivi − equivale al reddito netto (rn) pari a 21.570 euro. Rispetto all’esercizio contabile

precedente, si registra un aumento del valore della produzione che tuttavia non si traduce in un miglioramento della capacità remunerativa delle aziende agricole italiane, che anzi diminuisce, seppur in misura ridotta (-1%), a causa di un sostan-ziale incremento dei costi correnti.

In termini di incidenza del sostegno pubblico, si registrano evidenti differenze tra le circoscrizioni geografiche, tra le classi dimensionali e tra gli ordinamenti produttivi. Se mediamente nel complesso delle aziende agricole quasi un quinto del risultato economico è determinato dai contributi pubblici percepiti in conto esercizio, nel caso delle aziende specializzate in seminativi, ovvero nel 20% delle aziende oggetto di analisi, il peso dei contributi sul valore aggiunto sale al 35%. Anche nelle aziende con dimensioni economiche che non superano i 15.000 euro di produzione standard − e che rappresentano oltre il 50% delle aziende com-plessive − si registra un’incidenza del sostegno sul valore aggiunto più alta della media (25%).

La dimensione economica influenza in modo pressoché direttamente propor-zionale la produttività e la redditività dei fattori produttivi terra e lavoro, che crescono all’aumentare della dimensione economica. Il valore medio della produ-zione di un ettaro di superficie coltivata è stimato pari a 3.545 euro, di cui il 56% si traduce in valore aggiunto. Nelle aziende del Nord Italia e in quelle collocate in pianura l’attività agricola remunera un’unità lavorativa con oltre 30.000 euro di Van, mentre nelle altre circoscrizioni e fasce altimetriche il valore aggiunto

me-dio per unità di lavoro è tale da non rendere plausibile neppure la remunerazione adeguata di una sola unità lavorativa.

L’industria alimentare

Nel 2012 il fatturato dell’industria alimentare italiana, secondo Federalimen-tare, è arrivato a 130 miliardi di euro a prezzi correnti, con un aumento del 2,3% rispetto al precedente anno. È continuata, quindi, la dinamica positiva del fattu-rato del settore che ha contraddistinto gli ultimi anni, nonostante il sistema eco-nomico del nostro Paese sia ancora frenato dal perdurare della crisi economica. Anche l’indice del fatturato ha mostrato un incremento dell’1%, attribuibile

pre-valentemente al buon andamento del fatturato estero, che ha registrato un aumen-to del 5,6%. Le esportazioni hanno raggiunaumen-to il valore di 24,8 miliardi di euro, con un aumento del 7,8%.

I dati Mediobanca sui fatturati delle principali imprese indicano ai primi po-sti della classifica italiana: Veronesi, Ferrero, Barilla e il Consorzio Cooperativo Gesco. Un aspetto da sottolineare è che ben il 63% delle cinquanta società consi-derate mostra una crescita del fatturato rispetto al precedente anno. Tale dinami-ca conferma la buona tenuta dell’industria alimentare italiana e l’importanza di rafforzare e estendere la presenza delle nostre imprese sui mercati esteri, in linea con il percorso intrapreso negli ultimi anni.

L’indice della produzione alimentare dell’iStat ha mostrato, al contrario, per

il secondo anno consecutivo, una variazione negativa dello 0,7%; nell’indu-stria delle bevande, invece, si evidenzia una sostanziale stasi, dopo la crescita dell’1,8% del 2011. Nell’insieme delle attività manifatturiere si rileva un calo molto marcato, pari al 6,6% (indice uguale a 94), dopo la leggera crescita dell’an-no precedente (+0,6%).

La produzione alimentare è risultata in crescita nei comparti condimenti e spezie (+5,1%), cacao, cioccolato e caramelle (+4,4%), zucchero (+3,2%), pasti e piatti preparati (+2,4%), tè e caffè (+2,4%), preparati, omogeneizzati e alimenti dietetici (+2,1%) e fette biscottate, biscotti e pasticceria conservata (+1,3%). Al contrario, in contrazione sono risultati: lavorazione e conservazione del pesce (-9,4%), oli e grassi (-7,2%), pane e prodotti di pasticceria freschi (-2,9%) e la-vorazione e conservazione di frutta e ortaggi (-2,5%). Nelle bevande la maggiore crescita si rileva nella produzione di birra (+2,7%) e nella distillazione degli al-colici (+1,5%).

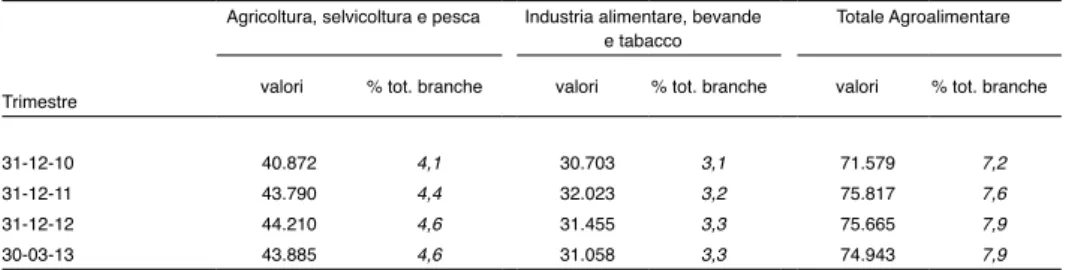

Il valore aggiunto ai prezzi di base dell’industria alimentare, bevande e tabac-co ha raggiunto nel 2012 i 26,1 miliardi di euro, tabac-con una crescita del 3,4% a prez-zi correnti rispetto al 2011, e dello 0,5% a valori concatenati. Il settore mostra, an-che per questo indicatore, un andamento positivo e nettamente in controtendenza con quanto verificatosi nel totale manifatturiero (-5,9% il valore aggiunto a prezzi correnti e -3,7% a valori concatenati).

I primi dati del censimento iStat dell’industria e dei servizi del 2011

mostra-no, nell’ultimo decennio, una contrazione delle imprese del settore manifatturiero pari a -19,9%. Le imprese attive operanti nell’industria alimentare ammontano a 54.931 (-13,9%), mentre quelle relative all’industria delle bevande sono 2.874 (-4,3%), per un totale di 57.805 imprese.

Il numero degli addetti è di 420.312 unità nel complesso dell’industria ali-mentare e delle bevande, pari al 10,8% degli addetti del settore manifatturiero. Le dimensioni medie delle imprese alimentari sono tuttora inferiori rispetto all’in-tero settore manifatturiero: il rapporto addetto per impresa è di 7,3 per il settore

alimentare e bevande, mentre per il manifatturiero sale a 9,2.

Il comparto con il maggior numero di imprese e addetti è quello della produ-zione di prodotti da forno e farinacei, in cui si rilevano il 64,5% delle imprese e il 45% degli addetti, grazie alla predominanza delle micro imprese di carattere artigianale, molto diffuse soprattutto nelle aree urbanizzate. Segue il comparto di altri prodotti alimentari, che racchiude categorie di prodotti molto differenti, come la produzione di zucchero, di cacao, cioccolato, caramelle e confetterie, tè e caffè, condimenti e spezie, pasti e piatti pronti, omogeneizzati e alimenti dietetici. Nell’ambito dell’industria delle bevande, il comparto più rilevante dal punto di vista dimensionale è rappresentato dalla produzione di vino, in cui si riscontrano il 44,8% degli addetti e il 63,8% delle imprese.

Nelle industrie alimentari continuano a essere prevalenti le imprese individua-li, che costituiscono quasi la metà del totale (47,7%).

L’organizzazione economica dei produttori

I dati dell’ultimo rapporto dell’Osservatorio sulla cooperazione agricola con-fermano il ruolo di assoluto rilievo della cooperazione agro-alimentare in Italia, con un fatturato consolidato che, nel 2011, ha superato i 35 miliardi di euro e un numero di occupati che ha raggiunto le 94.000 unità. Le imprese e i consorzi cooperativi attivi in Italia sono 5.901, in aumento rispetto all’ultima rilevazione risalente al 2008 (+1,1%). Anche il fatturato (+2%) e l’occupazione (+0,5%) sono in aumento rispetto al 2008. I soci sono oltre 993.000.

L’analisi del fatturato evidenzia una netta disuguaglianza a favore delle im-prese del Nord, che concentrano oltre l’80% del fatturato complessivo con una dimensione media per cooperativa pari a 11 milioni di euro.

I dati che si riferiscono al 2012 delle quattro centrali di rappresentanza (feda -gri-Confcooperative, Legacoop Agroalimentare, agCi-Agrital e aSCat-unCi)

evi-denziano, nonostante delle differenze nei risultati raggiunti, andamenti positivi sul numero di cooperative, addetti e fatturato.

fedagri-Confcooperative rappresenta la prima centrale con 3.459 cooperative

(-2,4% rispetto al 2011), 439.249 soci (-2,9%), 64.700 addetti (+2,7%) e un fat-turato pari a 26,6 miliardi di euro (+3,5%).

Legacoop Agroalimentare, la seconda centrale di rappresentanza, raggruppa,, nel 2012, 1.218 cooperative (+8,4%) con 202.851 soci (-0,6%) e un fatturato di oltre 8,9 miliardi di euro (+1,6%).

aSCat-unCi, la terza centrale di rappresentanza, ha riunito, nel 2012, 1.023

cooperative (+1,5%), con 120.483 soci (+5,7%), per un fatturato complessivo di oltre 1,7 miliardi di euro (-2,5%).

Nel 2012 la centrale agCi-Agrital è stata costituita da 570 cooperative

aderen-ti (+5,2%), con 142.297 soci (+8,2%), e un fatturato pari a 2,3 miliardi di euro (+18%).

Al 31 agosto 2013 le organizzazioni di produttori (op) non ortofrutticole

rico-nosciute in Italia e iscritte all’apposito albo del mipaaf risultano essere 160, di cui

34 riconosciute in base al d.lgs. 228/2001 e 127 sulla base del d.lgs. 102/2005. Il

lattiero-caseario si conferma il primo comparto per numero di op, con un numero

complessivo di 43 organizzazioni riconosciute. Il comparto olivicolo, secondo

per numero di op, concentra 30 organizzazioni.

Per quanto concerne le op operanti nel comparto ortofrutticolo, al 31 marzo

2013 sono riconosciute 287 op e 12 associazioni di organizzazioni di

produtto-ri (aop), ai sensi dei regg. (Ce) 2200/96 e 1234/2007. Più della metà delle op

(163) si concentra nell’area meridionale, 82 sono le organizzazioni riconosciute al Nord e 42 quelle nell’area centrale.

La nuova paC 2014-2020 conferma e rafforza il ruolo delle organizzazioni

dei produttori. Il riconoscimento di op, come quello delle organizzazioni

inter-professionali, è esteso a tutti i settori e la costituzione di nuove organizzazioni riconosciute sarà finanziata dallo sviluppo rurale.

Le relazioni contrattuali nel sistema agro-alimentare italiano sono state og-getto, nel 2012, di interventi importanti che hanno proposto un nuovo modello di

regolazione economica. Il riferimento è, innanzitutto, al reg. (Ue) 261/2012 che

disciplina le relazioni contrattuali nel comparto lattiero-caseario (Pacchetto latte) e alla relativa disposizione applicativa in Italia (d.m. del 12/10/2012). Tale nor-ma, nel riaffermare il ruolo chiave ricoperto dalle op nella contrattazione

colletti-va, per le quali è fatto salvo il riconoscimento ottenuto in base al d.lgs. 102/2005, regolamenta i rapporti contrattuali recependo l’articolo 62 della l. 27/2012. Que-sta rappresenta l’altro importante provvedimento approvato nel corso dell’anno, che ha reso obbligatori i contratti scritti nelle transazioni commerciali di prodotti agricoli e agro-alimentari, definendo tempi certi per i pagamenti e introducendo un elenco di pratiche commerciali sleali.

Per quanto concerne l’interprofessione, in ambito nazionale soltanto l’Emilia-Romagna si è mossa, ponendo le basi per la costituzione di organismi interpro-fessionali a livello regionale. Dopo il primo riconoscimento, nel dicembre 2011, che ha riguardato l’organizzazione interprofessionale interregionale “Distretto del pomodoro da industria – Nord Italia”, nel 2012 a essere riconosciuta è stata l’associazione “Gran suino italiano”.

La recente esperienza dei contratti di rete, introdotti dalla l. 33/2009, ha posto in evidenza una scarsa diffusione di questo strumento nel sistema agro-alimen-tare, e in particolare in agricoltura. Al 31 dicembre 2012 sono stati sottoscrit-ti, infatsottoscrit-ti, solo 51 contratti nell’agro-alimentare (a fronte dei 647 stipulati nel

complesso dell’economia italiana), dei quali soltanto 11 in agricoltura. Ciò ha indotto il legislatore a emanare, nel dicembre 2012, alcune norme specifiche per il contratto di rete in agricoltura. Gli interventi normativi sembrano aver prodotto, quale primo risultato, un marcato aumento dei contratti stipulati nel sistema agro-alimentare: secondo i dati Infocamere, aggiornati a fine luglio 2013, sono 114 i contratti di rete sottoscritti da 454 imprese dell’agro-alimentare, delle quali 247, appartengono all’agricoltura.

Distribuzione e consumi

Il 2012 è stato caratterizzato dal perdurare della crisi economica e dalle diffi-coltà crescenti delle famiglie italiane. Le ridotte capacità di spesa dei consuma-tori hanno comportato un ripensamento strategico del settore della distribuzione di generi alimentari in Italia, al fine di attrarre la clientela nei punti vendita. Tali strategie hanno comportato un incremento, rispetto al 2011, del valore delle ven-dite presso i punti vendita della grande distribuzione (+1,4%) e una diminuzione significativa nelle piccole superfici del dettaglio tradizionale (-2,7%).

Le maggiori insegne della distribuzione si sono concentrate sempre più nelle acquisizioni di punti di vendita sul territorio, invece che nella costruzione di nuo-vi punti vendita. Hanno mostrato, inoltre, un forte orientamento al prezzo, che si è concretizzato nel rafforzamento delle linee di prodotto di primo prezzo, nell’in-cremento delle vendite promozionali e in una maggiore pressione pubblicitaria. Accanto a questa strategia sono proseguite, da parte di diverse insegne, anche quelle della caratterizzazione dei prodotti, dell’italianità, della tipicità, della so-stenibilità ambientale e sociale.

I risultati dell’indagine annuale della Nielsen mettono in luce, dopo decenni di crescita, un rallentamento del ritmo di sviluppo numerico, sia pure di misura contenuta (-0,5%), degli ipermercati e dei supermercati. In generale la crisi eco-nomica colpisce pressoché tutte le forme di vendita più tradizionali della distri-buzione organizzata, mentre le formule distributive dei discount mostrano nel 2012 una crescita, che si aggiunge al trend positivo registrato negli ultimi anni, sia nel numero di punti vendita sia nella superficie impiegata, in tutte le diverse circoscrizioni geografiche italiane, specie nel Sud del Paese.

Prosegue la propensione dei consumatori ad acquistare direttamente dal pro-duttore agricolo, sia direttamente in campagna che dai mercati contadini o tramite

i gaS (gruppi di acquisto solidale). Un altro fenomeno che si sta sviluppando

sempre di più è quello degli hobby farmer, in altre parole, persone che per pas-sione coltivano e curano un fondo agricolo per il consumo domestico. Cresce infine anche il numero di attività commerciali definite no store, cioè realizzate al

di fuori della rete di vendita in sede fissa: tra queste si segnala in particolare lo sviluppo dei distributori automatici di latte crudo e di acqua.

Nel complesso i consumi per alimenti e bevande non alcoliche, in termini correnti, hanno fatto registrare una contrazione della spesa (-0,4%), attestatasi a 138,8 miliardi di euro. A fronte della crescita dei prezzi dei generi alimentari (+2,5%) la contrazione dei consumi a valori concatenati è stata molto maggiore (-2,9%).

Nell’ambito delle categorie merceologiche, a valori concatenati, le dinamiche sono tutte in contrazione, anche se con gradi diversi. In particolare, i prodotti che mostrano la maggiore contrazione di spesa, tra il 2011 e il 2012, sono il pesce (-5,3%), gli zuccheri e i prodotti di pasticceria (-4,1%) e le acque minerali, bibite gassate e succhi di frutta (-4,3%). Diminuiscono altresì i consumi di oli e grassi (-3,8%), caffè, tè e cacao (-3,6%) e frutta (-3%).

La crisi economica ha comportato un cambiamento veloce delle dinamiche di acquisto: le famiglie italiane hanno cercato di riorganizzare il carrello della spesa, acquistando ad esempio confezioni più piccole per evitare gli sprechi, riducendo il budget di spesa media e orientandosi prevalentemente verso prodotti in promo-zione e discount.

Cambiano inoltre le abitudini di consumo, come effetto non solamente del-le dinamiche congiunturali ma come fenomeno di rimodulazione dei bisogni in seguito anche ai mutamenti della struttura della famiglia (sempre più compo-sta da single, 29,4% del totale; da coppie senza figli, 19,8% del totale; con una dimensione media di 2,4 componenti). Prendendo a riferimento l’ultimo

de-cennio, l’iStat evidenzia come diminuiscano i consumatori di bevande alcoliche

(-24,6%), specialmente tra le donne (-32,6%). Si modifica però la tipologia di bevande alcoliche consumate: si riduce la quota di chi consuma solo vino e birra e aumenta quella di chi beve anche aperitivi alcolici, amari e superalcolici. La crisi economica ha inoltre spinto sempre più gli italiani al consumo di pasti all’interno delle mura domestiche: nel 2012 sono diminuiti di ben 2,5 punti percentuali i pasti extra-domestici.

Sono in aumento, inoltre, i fenomeni di disagio nutrizionale. L’ in particolare osserva come, nel nostro Paese, la popolazione che vive in una situazione di po-vertà relativa, e che non ha un apporto calorico adeguato, sia ormai il 15,8% del totale. Cresce, anche, il numero di italiani in sovrappeso o obesi, specie all’inter-no delle fasce più deboli della popolazione, dove è più frequente il consumo di alimenti ricchi di zuccheri e addizionati con grassi di scadente qualità.

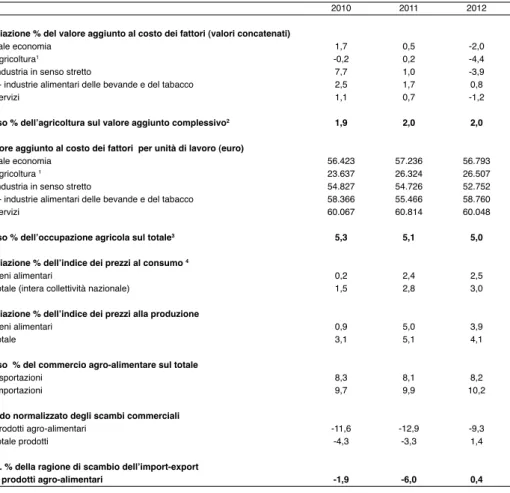

Tab. 1.1 - L’agricoltura nel sistema economico nazionale

2010 2011 2012

Variazione % del valore aggiunto al costo dei fattori (valori concatenati)

Totale economia 1,7 0,5 -2,0

- agricoltura1 -0,2 0,2 -4,4

- industria in senso stretto 7,7 1,0 -3,9

- industrie alimentari delle bevande e del tabacco 2,5 1,7 0,8

- servizi 1,1 0,7 -1,2

Peso % dell’agricoltura sul valore aggiunto complessivo2 1,9 2,0 2,0

Valore aggiunto al costo dei fattori per unità di lavoro (euro)

Totale economia 56.423 57.236 56.793

- agricoltura 1 23.637 26.324 26.507

- industria in senso stretto 54.827 54.726 52.752

- industrie alimentari delle bevande e del tabacco 58.366 55.466 58.760

- servizi 60.067 60.814 60.048

Peso % dell’occupazione agricola sul totale3 5,3 5,1 5,0

Variazione % dell’indice dei prezzi al consumo 4

- beni alimentari 0,2 2,4 2,5

- totale (intera collettività nazionale) 1,5 2,8 3,0

Variazione % dell’indice dei prezzi alla produzione

- beni alimentari 0,9 5,0 3,9

- totale 3,1 5,1 4,1

Peso % del commercio agro-alimentare sul totale

- esportazioni 8,3 8,1 8,2

- importazioni 9,7 9,9 10,2

Saldo normalizzato degli scambi commerciali

- prodotti agro-alimentari -11,6 -12,9 -9,3

- totale prodotti -4,3 -3,3 1,4

Var. % della ragione di scambio dell’import-export

dei prodotti agro-alimentari -1,9 -6,0 0,4

1 Agricoltura, silvicoltura e pesca. 2 Al costo dei fattori (valori correnti) 3 In termini di unità di lavoro

4 Indice nazionale dei prezzi al consumo, 1995=100.

Tab. 1.2

- Pr

oduzione e valor

e aggiunto ai pr

ezzi di base dell’agricoltura in Italia

per gruppi di pr

odotti e per ripartizioni geografiche - valori corr

enti (milioni di euro) Nord-Ovest Nord-Est Centro Sud-Isole 2012 distrib. % var . % 2012/1 1 2012 distrib. % var . % 2012/1 1 2012 distrib. % var . % 2012/1 1 2012 distrib. % var . % 2012/1 1 COL TIV AZIONI AGRICOLE 4.184 36,0 -4,3 6.419 45,3 -3,5 4.035 55,3 -0,6 11.546 66,4 0,6 Coltivazioni erbacee 2.620 22,5 -7,3 3.182 22,5 -10,4 2.140 29,3 1,5 6.094 35,0 -1,3 - Cereali 1.560 13,4 -10,6 1.429 10,1 -18,2 799 10,9 10,7 1.158 6,7 -0,1 - Legumi secchi 15 0,1 10,9 8 0,1 -1,6 28 0,4 23,9 50 0,3 25,0 - Patate e ortaggi 483 4,2 0,9 1.317 9,3 -3,2 979 13,4 -2,9 4.310 24,8 -1,4 - Industriali 61 0,5 -2,6 282 2,0 -1,0 140 1,9 -9,8 86 0,5 -12,0

- Fiori e piante da vaso

500 4,3 -4,7 145 1,0 -4,2 195 2,7 -2,7 491 2,8 -3,8 Coltivazioni foraggere 558 4,8 -7,2 515 3,6 -7,5 228 3,1 -4,6 342 2,0 -6,2 Coltivazioni legnose 1.007 8,7 6,5 2.723 19,2 7,2 1.667 22,8 -2,8 5.1 10 29,4 3,5 - Prodotti vitivinicoli 533 4,6 9,7 1.160 8,2 16,8 531 7,3 5,6 1.31 1 7,5 10,1 - Prodotti dell'olivicoltura 25 0,2 -8,5 7 0,0 -25,5 210 2,9 -5,5 1.358 7,8 -8,9 - Agrumi 0 0,0 18,2 0 0,0 0,0 2 0,0 7,6 1.365 7,8 12,6 - Frutta 261 2,2 7,5 1.405 9,9 1,6 176 2,4 -22,9 887 5,1 4,5 - Altre legnose 188 1,6 -1,0 151 1,1 -3,4 748 10,3 -1,5 189 1,1 -2,7 ALLEV AMENTI ZOOTECNICI 6.218 53,4 4,8 5.738 40,5 6,6 2.01 1 27,6 6,2 3.301 19,0 5,8

Prodotti zootecnici alimentari

6.217 53,4 4,8 5.737 40,5 6,6 2.008 27,5 6,2 3.293 18,9 5,8 - Carni 3.790 32,6 5,5 3.581 25,3 6,8 1.315 18,0 5,6 2.037 11,7 4,9 - Latte 2.028 17,4 -0,2 1.584 11,2 -0,2 485 6,6 0,1 890 5,1 0,3 - Uova 388 3,3 31,0 564 4,0 30,7 200 2,7 30,5 358 2,1 31,2 - Miele 11 0,1 -1,8 9 0,1 -6,6 8 0,1 -4,6 8 0,0 -13,7

Prodotti zootecnici non alimentari

1 0,0 7,0 1 0,0 7,0 3 0,0 2,5 7 0,0 2,9 ATTIVIT à DI SUPP . ALL'AGRICOL TURA 1 1.015 8,7 5,2 1.624 11,5 5,5 1.009 13,8 5,7 2.825 16,2 5,8

Produzione di beni e servizi

11.417 98,1 1,3 13.782 97,3 1,6 7.055 96,7 2,1 17.672 101,6 2,3 (+) Attività secondarie 2 333 2,9 -3,2 592 4,2 -0,8 376 5,2 -1,3 238 1,4 -0,6 (-) Attività secondarie 2 11 7 1,0 3,0 206 1,5 -1,0 133 1,8 -2,0 512 2,9 -2,2 PROD. DELLA BRANCA AGRICOL TURA 11.633 100,0 1,1 14.168 100,0 1,5 7.299 100,0 2,0 17.398 100,0 2,4

CONSUMI INTERMEDI (compreso

S ifim ) 6.536 56,2 3,8 7.368 52,0 1,6 3.144 43,1 2,9 7.036 40,4 3,6 VALORE AGGIUNT O DELLA BRANCA AGRICOL TURA 5.096 43,8 -2,1 6.800 48,0 1,4 4.155 56,9 1,3 10.362 59,6 1,7 1 Con l’adozione dell’Ateco 2007 deriva ta dalla Nace Rev .2, la dizione delle Attività dei servizi connessi prende la denominazione di Attività di supporto all’agr icol

-tura e attività successive alla raccolta. 2 Per attivi

tà secondaria va intesa sia quella ef fettuata nell’ambito della branca di attività agricola e quindi non separabile, vale a dire agriturismo, trasformazion e del latte, frutta e carne, evidenziata con il segno (+), sia quella esercitata da altre branche d’attività economiche nell’ambito delle coltivazioni e degli allevamenti (per

esempio da imprese commerciali), che viene evidenziata con il segno (-). Fonte:

i

St

at

Tab. 1.3

- Le attività di supporto e le attività secondarie dell’agricoltura - Pr

oduzione a valori corr

enti (milioni di euro) 2005 2010 201 1 2012 Distrib. % 2012

Valori correnti var. % 2012/1

1 Valori concate -nati (2005) var . % 2012/1 1 ATTIVIT A’ DI SUPPOR TO ALL’AGRICOL TURA

Contoterzismo e noleggio di mezzi e macchine agricole

2.1 16,5 2.408,1 2.522,3 2.706,3 41,8 7,3 2,0

Raccolta, prima lavorazione

1 1.662,9 1.998,3 2.141,4 2.216,4 34,2 3,5 -0,8

Conservazione delle sementi

244,5 248,6 209,7 239,0 3,7 14,0 4,2

Manutenz. del terreno al fine di mantenerlo in buone

989,5 1.507,9 1.471,4 1.473,2 27,0 0,1 -1,2

condizioni agricole ed ecologiche

512,6 774,4 821,0 855,2 13,2 4,2 3,2

Nuove coltivazioni e piantagioni

221,7 231,4 235,2 254,4 3,9 8,2 4,7

Attività di supporto all’allev

. del bestiame 2 191,7 196,9 199,8 202,4 3,1 1,3 -1,2 Totale 4.949,8 5.857,6 6.129,3 6.473,5 100,0 5,6 1,3 ATTIVIT à SECONDARIE Trasformazione carni 321,5 294,0 326,0 318,2 20,7 -2,4 -0,4 Trasformazione frutta 33,5 42,6 47,7 46,2 3,0 -3,1 -12,3 Trasformazione latte 232,4 287,3 306,4 295,0 19,2 -3,7 -2,3 Agriturismo 525,3 827,0 882,2 880,1 57,2 -0,2 -2,9 Totale 1.1 12,7 1.450,8 1.562,3 1.539,5 100,0 -1,5 -2,6

1 È esclusa la trasformazione di prodotti agricoli. 2 Sono asclusi i servizi veterinari. Fonte:

i

St

at

.

Tab. 1.4 - Andamento della ragione di scambio in agricoltura 2008 2009 2010 2011 2012 Produzione/Consumi 94,1 98,5 98,3 99,2 100,2 Allevamenti/Mangimi 93,2 101,4 95,6 98,2 101,6 Coltivazioni/Concimi 69,3 104,2 112,2 92,3 98,0 Coltivazioni/Energia 86,9 103,0 96,9 94,7 93,4 Fonte: iStat.

Tab. 1.5 - Evoluzione del commercio agro-alimentare e totale dell’Italia

(milioni di euro correnti)

2008 2009 2010 2011 2012 Importazioni Totali 382.050 297.609 367.390 401.428 378.759 Agro-alimentari 34.532 31.640 35.495 39.595 38.600 AA1/totali (%) 9,0 10,6 9,7 9,9 10,2 Esportazioni Totali 369.016 291.733 337.316 375.904 389.725 Agro-alimentari 26.894 25.166 28.113 30.516 32.050 AA1/totali (%) 7,3 8,6 8,3 8,1 8,2 Saldo Totale -13.035 -5.876 -30.073 -25.524 10.966 Agro-alimentare -7.638 -6.474 -7.382 -9.079 -6.550 non Agro-alimentare -5.397 599 -22.691 -16.445 17.515 Saldo normalizzato (%) Totale -1,7 -1,0 -4,3 -3,3 1,4 Agro-alimentare -12,4 -11,4 -11,6 -12,9 -9,3 non Agro-alimentare -0,8 0,1 -3,5 -2,3 2,5 1aa = Agro-alimentare

Tab. 1.6

- Bilancia agr

o-alimentar

e per origine e destinazione: struttura per comparti - 2012

Milioni di euro Struttura % Var . % 2012/1 1 import. esport. import. esport. saldo normal. import. esport.

Prodotti del settore primario per il consumo alimentare diretto

3.890,5 4.209,6 10,1 13,1 3,9 -2,5 2,1

Materie prime per l'industria alimentare

5.015,1 212,4 13,0 0,7 -91,9 -6,9 -41,9

Prodotti del settore primario reimpiegati

1.759,7 773,2 4,6 2,4 -38,9 8,0 0,5

Altri prodotti del settore primario

1.654,7 646,9 4,3 2,0 -43,8 -18,5 6,9

Totale prodotti del settore primario

12.320,1 5.842,1 31,9 18,2 -35,7 -5,5 -0,4

Prodotti dell'industria alimentare per il consumo alimentare diretto

15.816,4 22.524,5 41,0 70,3 17,5 0,7 6,3

Prodotti dell'industria alimentare reimpiegati nell'industria alimentare

5.878,0 2.080,6 15,2 6,5 -47,7 -3,7 7,5

Prodotti dell'industria alimentare per il settore primario

1.394,6 423,9 3,6 1,3 -53,4 4,3 25,8

Altri prodotti dell'industria alimentare

2.602,0 742,0 6,7 2,3 -55,6 -5,5 -1,7

Totale prodotti dell'industria alimentare e bevande

25.738,1 25.970,2 66,7 81,0 0,4 -0,8 6,5

Totale bilancia agro-alimentare

38.599,5 32.049,6 100,0 100,0 -9,3 -2,5 5,0 Fonte: i nea

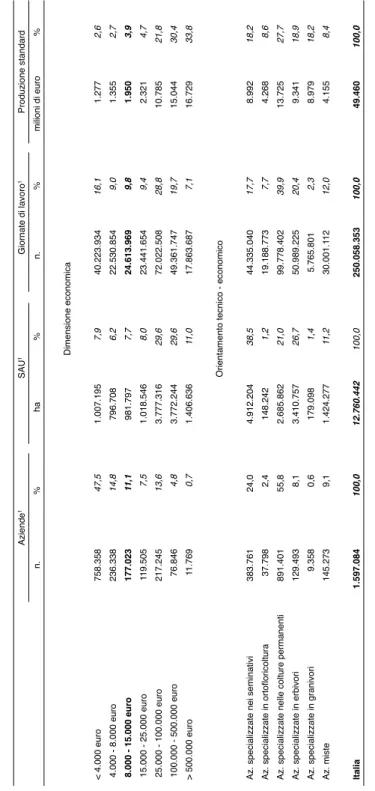

Tab. 1.7 - Aziende, S au , giornate di lavor o e pr oduzione standar

d per classi di dimensione eco

nomica e OTE - 2010 Aziende 1 SAU 1 Giornate di lavoro 1 Produzione standard n. % ha % n. % milioni di euro % Dimensione economica < 4.000 euro 758.358 47,5 1.007.195 7,9 40.223.934 16,1 1.277 2,6 4.000 - 8.000 euro 236.338 14,8 796.708 6,2 22.530.854 9,0 1.355 2,7 8.000 - 15.000 euro 177.023 11,1 981.797 7,7 24.613.969 9,8 1.950 3,9 15.000 - 25.000 euro 119.505 7,5 1.018.546 8,0 23.441.654 9,4 2.321 4,7 25.000 - 100.000 euro 217.245 13,6 3.777.316 29,6 72.022.508 28,8 10.785 21,8 100.000 - 500.000 euro 76.846 4,8 3.772.244 29,6 49.361.747 19,7 15.044 30,4 > 500.000 euro 11.769 0,7 1.406.636 11,0 17.863.687 7,1 16.729 33,8

Orientamento tecnico - economico

Az. specializzate nei seminativi

383.761 24,0 4.912.204 38,5 44.335.040 17,7 8.992 18,2

Az. specializzate in ortofloricoltura

37.798 2,4 148.242 1,2 19.188.773 7,7 4.268 8,6

Az. specializzate nelle colture permanenti

891.401 55,8 2.685.862 21,0 99.778.402 39,9 13.725 27,7

Az. specializzate in erbivori

129.493 8,1 3.410.757 26,7 50.989.225 20,4 9.341 18,9

Az. specializzate in granivori

9.358 0,6 179.098 1,4 5.765.801 2,3 8.979 18,2 Az. miste 145.273 9,1 1.424.277 11,2 30.001.1 12 12,0 4.155 8,4 Italia 1.597.084 100,0 12.760.442 100,0 250.058.353 100,0 49.460 100,0

1 La somma totale delle aziende, della

S

au

e delle giornate di lavoro è inferiore alle aziende censite a causa della presenza di 23.800 aziende non classificate.

Fonte: i St at , 6° censimento gene rale del l’agricoltura .

Tab. 1.8 - Produzione lorda, valore aggiunto netto e reddito netto medi aziendali per circoscrizione, zona altimetrica, dimensione economica e OTE - 2011

Produzione

lorda (PL) Valore Aggiun-to Netto (VAN) Netto (RN)Reddito VAN/PL RN/VAN pubblici / VANContributi

euro % Circoscrizioni Nord 83.455 44.586 32.079 53,4 71,9 17,4 Centro 52.719 29.919 19.793 56,8 66,2 20,7 Sud 39.489 23.545 15.687 59,6 66,6 21,1 Zona altimetrica Montagna 45.455 27.054 17.992 59,5 66,5 19,6 Collina 43.136 25.583 17.868 59,3 69,8 19,7 Pianura 79.155 41.796 28.846 52,8 69,0 18,9 Dimensione economica 4000-15000 euro 14.606 8.342 5.687 57,1 68,2 25,3 15000-25000 euro 26.102 15.008 9.703 57,5 64,7 21,5 25000-100000 euro 54.202 31.284 21.079 57,7 67,4 21,9 100000-500000 euro 198.208 113.100 79.740 57,1 70,5 18,4 >500000 euro 811.755 415.740 298.962 51,2 71,9 11,7

Orientamento tecnico economico

Seminativi 48.560 26.240 17.631 54,0 67,2 35,5 Ortofloricoltura 135.831 72.909 49.152 53,7 67,4 0,8 Coltivaz. permanenti 35.618 23.098 15.343 64,8 66,4 13,7 Erbivori 100.442 53.548 40.712 53,3 76,0 20,2 Granivori 331.454 149.360 115.168 45,1 77,1 5,8 Aziende miste 50.577 26.328 17.027 52,1 64,7 24,8 Italia 55.611 31.267 21.577 56,2 69,0 19,3 Var. % 2011/2010 3,6 0,1 -0,7 -3,3 -0,8 2,1 NOTE:

Contributi Pubblici: sono presi in considerazione gli aiuti erogati in conto esercizio.

PL: la Produzione Lorda è data dalla somma delle vendite, aiuti pubblici in conto esercizio, autoconsumi, salari in natura, reimpieghi, immobilizzazioni, valore della produzione.destinata alla trasformazione, saldo del valore di giacenze di prodotto e ricavi da attività connesse.

VAN: il Valore Aggiunto Netto si ottiene dalla differenza tra PL e costi correnti di produzione e ammortamenti. RN: il Reddito Netto si ottiene dalla differenza fra VAN e i compensi spettanti ai fattori di produzione extra-ziendali.

Tab. 1.9 - Indici della produzione industriale (base 2010 = 100)

Medie Variazione %

2011 2012 2012/11

Attività manifatturiere 100,63 93,97 -6,62

Industrie alimentari 98,58 97,88 -0,71

Prod. lavor. conserv. carne e derivati 99,53 99,52 -0,01

Lavor. conserv. pesce e derivati 110,08 99,69 -9,44

Lavor. conserv. frutta e ortaggi 99,95 97,43 -2,52

Fabbric. oli e grassi vegetali e animali 96,58 89,60 -7,22

Industria lattiero-casearia 100,08 99,58 -0,49

Lavorazione granaglie e prod. amidacei 98,09 97,56 -0,54

Fabbric. prodotti da forno e farinacei 96,45 95,58 -0,91

- pane e prodotti di pasticceria freschi 92,02 89,32 -2,93

- fette biscottate, biscotti, pastic. conservati 101,90 103,18 1,25

- paste alimentari, cuscus e simili 100,71 101,79 1,08

Fabbric. di altri prodotti alimentari 99,24 100,13 0,90

- zucchero 71,11 73,37 3,18

- cacao, cioccolato, caramelle e confetterie 97,61 101,93 4,43

- tè e caffè 98,18 100,49 2,36

- condimenti e spezie 107,68 113,22 5,14

- pasti e piatti preparati 94,94 97,25 2,43

- preparati omogeneizzati e alimenti dietetici 98,91 100,98 2,09

Fabbric. prodotti alimentazione animale 95,90 96,83 0,97

Industria delle bevande 101,82 101,81 -0,01

Distillazione, rettifica e miscelatura degli alcolici 97,38 98,85 1,51

Produzione di vino da uve 103,33 101,38 -1,89

Produzione di altre bevande fermentate non distillate 143,74 140,19 -2,47

Produzione di birra 103,23 106,04 2,73

Acque minerali e altre acque in bottiglia 101,66 101,98 0,32

Fonte: elaborazioni su dati iStat (banca dati ConiStat).

Tab. 1.10 - Imprese e addetti nell’industria alimentare e nell’industria delle bevande per comparti nel 2011

Imprese

attive % Addetti % Addetti per impresa

Industrie alimentari 54.931 100,0 386.186 100,0 7,0

Lavorazione e conservazione di carne e

produzione di prodotti a base di carne 3.585 6,5 55.774 14,4 15,6

Lavorazione e conservazione di pesce, crostacei e molluschi 391 0,7 5.189 1,3 13,3

Lavorazione e conservazione di frutta e ortaggi 1.785 3,2 22.695 5,9 12,7

Prod. di oli e grassi vegetali e animali 3.344 6,1 12.099 3,1 3,6

Industria lattiero-casearia 3.374 6,1 43.050 11,1 12,8

Lavorazione delle granaglie, produzione di amidi e di prodotti

amidacei 1.059 1,9 8.820 2,3 8,3

Prod. di prodotti da forno e farinacei 35.448 64,5 173.822 45,0 4,9

Prod. di altri prodotti alimentari 5.416 9,9 57.048 14,8 10,5

Prod. di prodotti per l'alimentazione degli animali 529 1,0 7.689 2,0 14,5

Industria delle bevande 2.874 100,0 34.126 100,0 11,9

Distillazione, rettifica e miscelatura degli alcolici 532 18,5 5.121 15,0 9,6

Produzione di vini da uve 1.834 63,8 15.300 44,8 8,3

Produzione di sidro e di altri vini a base di frutta 3 0,1 5 0,0 1,7

Prod. di altre bevande fermentate non distillate 50 1,7 139 0,4 2,8

Produzione di birra 212 7,4 2.800 8,2 13,2

Produzione di malto 3 0,1 38 0,1 12,7

Industria delle bibite analcoliche, delle acque minerali e di altre

acque in bottiglia 240 8,4 10.723 31,4 44,7

Industrie alimentari e delle bevande 57.805 - 420.312 - 7,3

Industrie manifatturiere 422.067 - 3.891.983 - 9,2

Fonte: elaborazioni su dati iStat, censimento dell’industria 2011.

Tab. 1.11 - Evoluzione delle cooperative agricole aderenti alle Centrali di rappresentanza in Italia

Voci 2010 2011 2012 2012/11Var. %

Numero cooperative 6.197 6.218 6.270 0,8

Numero soci 900.196 901.926 904.880 0,3

Fatturato (milioni di euro) 37.391 38.251 39.597 3,5

Tab. 1.12 - Numero e superfici di vendita della distribuzione moderna in Italia, per principali gruppi di imprese e per formati distributivi - 20121

Nord-Ovest Nord-Est Centro (include Sardegna) Sud (include Sicilia) Totale

Gruppi n. sup. (mq) n. sup. (mq) n. sup. (mq) n. sup. (mq) n. sup. (mq)

Centrale Italiana - Coop Italia 406 518.642 833 707.334 499 495.747 139 228.900 1.877 1.950.623 - Despar 50 40.700 511 332.369 408 185.139 371 243.473 1.340 801.681 - Disco Verde 13 15.060 13 15.060 - Sigma 251 68.250 412 180.370 629 209.459 1.127 474.988 2.419 933.067 - Il Gigante 46 158.815 3 6.400 - - - - 49 165.215 Sicon - Conad 323 217.233 515 307.018 1.011 583.654 1.115 597.554 2.964 1.705.459 - Rewe 218 185.294 82 68.225 89 57.780 70 53.725 459 365.024 Esd Italia - Selex Commerciale 604 475.956 667 576.513 367 262.957 558 324.360 2.196 1.639.786 - Agorà Network 307 239.895 54 51.284 47 29.430 408 320.609 - Gruppo Sun 47 94.475 40 65.445 245 218.315 83 64.387 415 442.622 Carrefour - Carrefour 726 543.363 29 67.440 215 225.689 217 183.142 1.187 1.019.634 - CDS - - - - 68 28.730 68 28.730 Finiper - - - - - 19.564 - - - - - Alfi 87 54.070 3 2.140 - - - - 90 56.210 - Sisa 56 26.427 232 87.198 386 145.570 762 347.921 1.436 607.116 - Coralis 23 4.650 19 3.105 46 29.717 151 33.505 239 70.977 - Finiper 313 339.993 10 38.765 2 14.600 3 19.025 328 412.383 Aicube - Gruppo Pam 212 130.251 184 148.683 185 225.532 317 133.315 898 637.781 - Interdis 135 52.375 113 48.150 363 100.231 506 162.100 1.117 362.856 Auchan/Crai - Crai 379 91.567 500 138.733 273 87.981 470 138.096 1.622 456.377 - Auchan 492 411.169 199 130.040 485 346.728 463 455.310 1.639 1.343.247 Esselunga 103 316.680 12 31.626 29 68.380 144 416.686 C3 37 52.850 155 178.285 41 42.950 315 111.920 548 386.005 Lombardini 211 143.550 54 31.546 62 33.575 - - 327 208.671 Bennet 57 304.734 12 67.416 - - - - 69 372.150 Totale 2 6.040 4.836.049 5.684 3.720.494 6.745 3.873.204 10.026 4.835.166 28.495 17.264.913

1 I dati sono aggiornati al 1° gennaio 2013.

2 Il totale si riferisce all’insieme di tutte le insegne in Italia anche non indicate nella tabella.

Tab. 1.13 - Evoluzione dei consumi alimentari in Italia, per categorie

(miliardi di euro)

2000 2011 2012 2000 2011 2012 Var.% 2012/11

valori correnti valori concatenati (2005) su valori correnti concatenati su valori

Pane e cereali 20,5 27,0 27,1 22,5 22,7 22,2 0,2 - 2,3

Carne 25,5 33,0 32,9 29,0 28,9 28,1 - 0,2 - 2,6

Pesce 7,7 9,8 9,6 8,9 8,2 7,8 - 2,4 - 5,3

Latte, formaggi e uova 15,7 19,1 19,2 17,4 16,4 16,1 0,6 - 2,1

Oli e grassi 5,2 5,6 5,4 5,8 4,8 4,6 - 2,4 - 3,8

Frutta 8,6 10,6 10,5 10,0 9,7 9,4 - 1,3 - 3,0

Vegetali incluse le patate 11,2 14,9 14,8 13,5 13,2 12,9 - 0,6 - 2,4

Zucchero, marmellata, miele,

sciroppi, cioccolato e pasticceria 7,7 9,6 9,6 8,5 8,4 8,1 - 0,3 - 4,1

Generi alimentari1 0,4 0,5 0,5 0,4 0,5 0,5 0,2 - 2,4

Caffè, tè e cacao 1,9 2,3 2,3 2,0 1,9 1,8 2,2 - 3,6

Acque minerali, bevande gassate

e succhi 6,3 7,0 6,9 6,9 6,6 6,3 - 1,9 - 4,3

Bevande alcoliche 6,5 8,0 8,2 7,4 7,1 7,0 3,5 - 0,5

1 Non altrimenti classificati.

I fattori della produzione agricola

Il mercato fondiario

Il mercato fondiario italiano ha registrato nel 2012 un altro anno di rallenta-mento, sia per quanto riguarda l’attività di compravendita sia in termini di quota-zioni. Gli operatori del settore, intervistati nel corso dell’annuale indagine svolta dalle sedi regionali dell’inea, sono concordi nell’affermare che gli scambi si sono

ulteriormente ridotti rispetto agli anni precedenti. La riduzione del volume delle compravendite si è riflessa anche sulle quotazioni, che hanno registrato il segno negativo come media nazionale, caso abbastanza raro da vent’anni a questa par-te. Il prezzo della terra è diminuito in modo impercettibile (-0,1%) in termini nominali, ma se si tiene conto del tasso d’inflazione la contrazione è piuttosto ri-levante (-3,1%) e va ad aggiungersi alle riduzioni in termini reali che continuano a registrarsi dal 2008. Considerando l’incremento generale dei prezzi, il valore del patrimonio fondiario italiano nel 2012, in media, ammonta al 93% di quanto valeva nel 2008.

La diminuzione del prezzo medio, per quanto debole, è il risultato di anda-menti territoriali parzialmente inaspettati. Sotto il profilo geografico si conferma la graduale divaricazione dei valori fondiari tra le regioni settentrionali e quelle centrali e meridionali, ma mentre negli anni precedenti la crescita dei valori al Nord riusciva a compensare la stasi delle quotazioni nel Mezzogiorno, nel 2012 si evidenzia un cedimento delle quotazioni anche in regioni come Lombardia, Ve-neto e Trentino-Alto Adige, dove i valori fondiari sono generalmente più elevati e la domanda più sostenuta. Inoltre, il prezzo della terra diminuisce in misura re-lativamente più elevata nelle zone di pianura, malgrado tali aree siano più ricche di terreni fertili e dotate di buone infrastrutture. La diminuzione è particolarmente rilevante nelle aree di pianura del Nord-Ovest, nelle aree di collina del Centro-Sud e anche nelle zone montane del Nord-Est.

Una prima ipotesi che potrebbe spiegare l’andamento in flessione dei valo-ri fondiavalo-ri valo-riguarda il graduale processo di aggiustamento dei prezzi cui si sta assistendo, in conseguenza della crisi economica e dei nuovi scenari che hanno caratterizzato l’agricoltura europea nell’ultimo decennio. Oltre alla crisi econo-mica, l’agricoltura italiana risente anche delle mutate condizioni di mercato e degli sviluppi della politica agricola, sempre più orientata verso una riduzione del sostegno ai redditi.

Sebbene non siano disponibili statistiche quantitative affidabili, gli operato-ri sono concordi nel operato-ritenere che l’attività di compravendita abbia continuato a essere stagnante anche nel 2012. Sembra indubbio che la difficoltà di accesso al credito sia uno dei fattori che limitano la potenziale domanda degli agricoltori professionali ancora interessati a consolidare la struttura aziendale per aumentare le economie di scala. Le statistiche della Banca d’Italia segnalano una contrazio-ne delle erogazioni contrazio-nel 2012 per l’acquisto degli immobili rurali superiore al 50% rispetto ai valori riscontrati nei tre anni precedenti. È probabile che la riduzione sia il risultato congiunto di una difficoltà nel concedere mutui da parte delle ban-che unita alla minore propensione all’indebitamento degli agricoltori causata da costi e rischiosità più elevati (credit crunch passivo).

Secondo l’ultimo censimento dell’agricoltura, la Sau in affitto è aumentata del

60% nell’ultimo decennio attestandosi a 4,9 milioni di ettari, di cui il 28% conces-so in uconces-so gratuito. La superficie in affitto rappresenta il 38% della Sau totale, con

un’incidenza maggiore nelle regioni settentrionali (46%), seguite da quelle centrali (36%) e meridionali (33%). Questo aumento è il risultato della sensibile contrazio-ne del numero di aziende agricole (-43%), i cui proprietari piuttosto che vendere i terreni hanno preferito renderli disponibili alle aziende che sono rimaste attive.

In particolare sono state le aziende economicamente più solide a ricorrere all’affitto, considerando che quasi il 70% della superficie in locazione si concen-tra in quelle con una dimensione economica maggiore di 50.000 euro, mentre ammonta ad appena il 6% la superficie in affitto alle aziende con dimensione economica inferiore a 8.000 euro.

Le regioni settentrionali continuano a presentare una situazione di mercato più dinamica, con un’offerta prevalente sulla domanda, mentre i canoni si mantengo-no tendenzialmente stabili, sebbene legati alla tipologia di coltura praticata. Non sono rari, infatti, i casi di canoni elevati in prossimità d’impianti di generazione del biogas. Anche nelle regioni centrali la situazione è rimasta stabile a parte qualche caso di aumento del livello medio dei canoni, mentre nel Mezzogiorno prosegue il processo di regolarizzazione dei contratti, soprattutto per via delle

norme imposte dai pSr. Tuttavia, al Sud rimangono ancora attuali gli accordi

verbali e i pagamenti in natura, specie nelle zone più marginali, confermando il dualismo strutturale con le aree più intensive.

In generale il ricorso all’affitto è stato favorito anche dalla fase di incertezza legata all’entrata in vigore della nuova paC. Si sono rafforzati il ruolo e

l’im-portanza dei contoterzisti che, oltre a ottimizzare l’utilizzo dei parchi macchina combinando le prestazioni di servizi con la lavorazione di fondi propri, spesso stringono accordi di coltivazione con i proprietari in possesso di titoli paC, con il

vincolo del rispetto della condizionalità. Da segnalare, inoltre, come la definitiva messa al bando degli incentivi statali per impianti solari fotovoltaici con moduli collocati a terra in aree agricole, prevista dal decreto sulle liberalizzazioni (d.l. 1/2012), sembri aver arrestato la corsa all’affitto di terreni da destinare a questo tipo di impianti. Infine, l’introduzione d’imposte addizionali sul capitale fondia-rio (imu) ha comportato un irrigidimento delle trattative, mentre l’impatto delle

nuove disposizioni agea per l’assegnazione dei titoli paC soltanto in presenza di

contratti di affitto regolari è rimasto legato alla effettiva convenienza della stessa registrazione dei contratti.

Diverse sono le variabili in gioco che influenzano le attese per il futuro del mercato degli affitti. Con il varo della nuova paC si attendono effetti legati alla

regionalizzazione degli aiuti e all’estensione dei diritti all’intera superficie agri-cola nazionale, che potrebbero comportare un incremento degli affitti nelle zone dove gli aiuti al reddito sono inesistenti o molto ridotti. Anche altre scelte nazio-nali legate al nuovo sistema dei pagamenti multistrato (greening, regimi speciali per piccole aziende e giovani agricoltori, istituzione degli agricoltori “attivi”) potrebbero modificare il quadro degli incentivi nel mercato degli affitti, sebbene al momento non sembri ipotizzabile una tendenza univoca.

Il credito, gli investimenti e la gestione del rischio

Nel 2012 non si sono registrati aumenti significativi nell’ammontare dei finan-ziamenti erogati al settore agricolo, pur in presenza di un generale miglioramento del costo del finanziamento bancario, determinato dalla contrazione dei tassi di riferimento sulle operazioni di credito agrario. Nello stesso anno, infatti, gli im-pieghi delle banche destinati al settore sono stati pari a 44,21 miliardi di euro, in leggero aumento rispetto all’anno precedente (+1%); essi inoltre si sono ridotti dello 0,7% nel primo trimestre del 2013, passando a una consistenza complessiva di 43,885 miliardi di euro.

Se nel complesso per il settore agricolo non emergono particolari difficoltà nell’accesso al credito bancario, le dinamiche tra le diverse tipologie di finan-ziamento mostrano cambiamenti nella struttura del credito che mettono in chia-ra luce le attuali difficoltà economico-finanziarie del settore. Si evidenziano, infatti, riduzioni rilevanti per le operazioni finanziarie di durata superiore ai 18

mesi (-6,7%), pur a fronte di una riduzione di quasi 3 punti percentuale nei tassi di riferimento, e contestuali aumenti dei crediti a breve termine. Tali andamenti riflettono problemi sia dal lato della domanda che dell’offerta di finanziamento. Da un lato, infatti, l’inasprimento da parte delle banche dei criteri utilizzati per la definizione del merito creditizio delle imprese ha, di fatto, ridotto l’accesso al credito delle aziende agricole, soprattutto di quelle di piccole dimensioni, strut-turalmente sottocapitalizzate e molto diffuse nel settore, tanto che si parla di vero e proprio razionamento del credito generalizzato (credit crunch). Dall’al-tro, le prospettive negative dei mercati di riferimento delle aziende agricole hanno determinato un forte ridimensionamento degli investimenti aziendali (gli investimenti fissi lordi in agricoltura si sono contratti, infatti, del 9,6% nel 2012) e, conseguentemente, una riduzione della domanda di credito di medio-lungo termine. Allo stesso tempo, è aumentata la domanda di credito a breve termine, per far fronte alle crescenti necessità di liquidità aziendali. Il perdurare della crisi economica e la conseguente difficoltà della clientela aziendale a rien-trare nelle proprie posizioni debitorie hanno determinato, infatti, un incremento delle sofferenze dei finanziamenti bancari per cassa concessi alle imprese agri-cole, anche se tali sofferenze sono più contenute, rispetto a quelle mostrate dal totale delle branche produttive.

Trend analoghi si evidenziano anche per i finanziamenti agevolati: le eroga-zioni dei crediti che vanno oltre la scadenza di un anno si sono ridotte del 7,7%, mentre quelle di breve termine sono aumentate del 21,4%, determinando un au-mento complessivo del credito del 3,4%. Conseguentemente anche le consistenze di fine anno di tale tipologia di finanziamento mostrano andamenti contrastanti, -2,7% e +4,5%, rispettivamente, per i crediti di oltre un anno e meno di un anno, determinando nel 2012 una contrazione complessiva dell’1,6%.

Da un punto di vista territoriale le regioni che strutturalmente assorbono mag-giore credito bancario sono quelle del Nord, in particolare quelle del Nord-Est con il 33,5% delle consistenze complessive; al contrario, le regioni del Centro e del Mezzogiorno d’Italia partecipano con percentuali molto più contenute, cia-scuna con il 19% circa. Anche per il credito agevolato, in particolare quello che si riferisce alle scadenze che superano l’anno, si confermano le difficoltà delle regioni appartenenti alle circoscrizioni del Centro e del Mezzogiorno del Paese, che partecipano rispettivamente con il 16,2% e il 19,3%; posizioni che tra l’altro sono peggiorate nel corso del 2012, come indicato dalle forti riduzioni nelle con-sistenze di questa tipologia di credito (rispettivamente -15,9% e -23,3%).

Infine, si evidenzia che, tra gli investimenti finanziati dalle banche, le con-trazioni più rilevanti nel 2012, in termini di erogazioni, riguardano l’acquisto di immobili rurali (-54,2%) e la costruzione di fabbricati rurali (-42,2%).

stru-menti di gestione del rischio: nel 2012 il valore assicurato nel mercato agricolo agevolato è aumentato del 4%, giungendo a 6,8 milioni di euro.

I mezzi tecnici

Uno degli effetti più analizzati della crisi economica è la contrazione dei con-sumi intermedi, sul piano quantitativo, mentre la dimensione economica tende a crescere (+2,9%) con l’aumentare dei prezzi.

Le variazioni più consistenti dei valori dei consumi si sono registrate

nell’e-nergia motrice (+9,7%) e nelle acque irrigue (+6,8%). Secondo i dati della riCa,

che permettono un’analisi di tipo microeconomico dei consumi, nel 2011 (ultimi dati disponibili) le aziende agricole italiane hanno speso in media poco più di 22.000 euro in fattori produttivi, il 22,7% in più rispetto al 2010, con incrementi per tutte le tipologie di costo tranne i mangimi, che diminuiscono del 3,3%.

La disponibilità totale di mangimi composti, a livello nazionale, nel 2012 è pari a 14,4 milioni di tonnellate, in calo dell’1,8% rispetto al 2011. Le esportazio-ni, con 376.300 tonnellate (+2,9%), sono stimate in 298 milioni di euro (+10,3%). La bilancia commerciale è migliorata rispetto all’anno precedente, meno 431 mi-lioni di euro. Le importazioni, quantificate in 540.837 tonnellate (-0,4%), corri-spondono a un valore di 730 milioni di euro.

Il 2012 è stato un anno particolarmente complicato dal punto di vista delle produzioni di mais, che inevitabilmente avrà notevoli ripercussioni sulle produ-zioni e quindi sui costi dei mangimi. Infatti, anche a causa della grande siccità dell’estate 2012, l’aflatossina B1 ha contaminato quote importanti della produ-zione maidicola nazionale, che è rimasta fuori dalla catena alimentare per la nu-trizione umana e animale e in parte ha trovato una destinazione verso gli impianti di biogas per produrre elettricità e calore.

Il settore sementiero italiano è costituito da oltre 15.000 agricoltori coinvolti nella coltivazione e da un patrimonio di circa 300 aziende. L’Ente nazionale se-menti elette (enSe), per l’anno 2012, ha segnalato una produzione nazionale di

se-menti certificate pari a 489.599 tonnellate, tra le più basse degli ultimi dieci anni, nonostante l’incremento del 7% rispetto all’anno precedente. Il frumento duro, con un andamento quinquennale al ribasso (-14,2%), segna una ripresa (+11,4%), e lo stesso avviene per il frumento tenero (+4%). I due cereali costituiscono il 58% del comparto delle sementi certificate. Nel 2012 il mais da seme è aumentato del 21,1%; i gravi problemi fitosanitari legati al contagio e alla proliferazione da aflatossine B1 non hanno manifestato effetti negativi sul comparto delle sementi. Rispetto al 2011, è diminuita la produzione sementiera del riso (-5,7%), al pari di quella dell’orzo, che nel 2012 ha registrato ancora una lieve variazione negativa