Sommario

Cap. I - Il sistema agro-alimentare L’agricoltura nello scenario economico internazionale 1 L’andamento congiunturale nell’agricoltura italiana 3 Il commercio agro-alimentare 6 L’azienda agricola 8 L’industria alimentare 10 L’organizzazione economica dei produttori 13 Distribuzione e consumi 16 Cap. II - I fattori della produzione agricola Il mercato fondiario 35 Gli investimenti e il credito 38 I mezzi tecnici 39 Il lavoro 43 Il sistema della conoscenza in agricoltura 46 Cap. III - L’intervento pubblico in agricoltura La politica comunitaria: il primo pilastro 55 La politica comunitaria: il secondo pilastro 57 La politica nazionale 59 Le politiche regionali 61 La politica fiscale 63 L’assetto delle competenze e il consolidato del sostegno pubblico 64 Cap. IV - Multifunzionalità, agricoltura e ambiente La gestione delle risorse naturali e l’agricoltura sostenibile 75 Le diversificazione dell’agricoltura e territorio 80 Qualità e sicurezza alimentare 83 Cap. V - Le produzioni I cereali, le colture industriali e le foraggere 93 Le produzioni ortoflorofrutticole 97 La vite e l’olivo 100 La carne e i suoi derivati 103 Il latte e i suoi derivati 107 Le produzioni ittiche 109 Le produzioni forestali 111Cap. I - Il sistema agro-alimentare 1

Capitolo primo

Il sistema agro-alimentare

L’agricoltura nello scenario economico internazionale

Il 2009 è stato contrassegnato da una contrazione del prodotto mondiale dello 0,6%: al netto calo nelle economie avanzate (-3,2%) si è contrapposta una modesta espansione, se paragonata all’andamento degli anni precedenti, in quelle emergenti e in via di sviluppo (+2,4%). La recessione ha investito la quasi totalità dei paesi avanzati. Nel 2009 il prodotto nell’economia statunitense si è contratto del 2,4%, il peggior risultato dagli anni ’60; di maggiore entità è stato il calo del prodotto in Giappone (-5,2%). Nell’Unione europea (Ue) la crescita ha mostrato una battuta d’arresto (-4,2%) anche se segnali di stabilizzazione sono emersi nel secondo semestre. Nell’area dell’euro, il Pil è diminuito del 4,1% in termini reali, la più grave flessione dal

dopoguerra. La recessione ha determinato altresì una pesante flessione delle importazioni di beni e servizi (-11,5%). Alla debolezza della domanda interna nell’area ha contribuito il calo dei consumi delle famiglie (-1,1% in termini reali). L’incremento dei prezzi al consumo nell’area dell’euro è stato dello 0,3% (contro il 3,3% del 2008), grazie alla flessione delle quotazioni delle materie di base energetiche e alimentari. I prezzi dei beni alimentari si sono confermati tra le componenti più volatili dell’indice generale, e la loro crescita si è ridotta allo 0,7% (contro +5,1% nel 2008); la decelerazione ha riguardato soprattutto gli alimentari trasformati (+1,1%). I prezzi dei prodotti energetici sono scesi di ben l’8,1%. Particolarmente allarmante è il dato 2009 sull’occupazione, che nel complesso dell’area dell’euro si è ridotta dell’1,9% (oltre due milioni di occupati in meno). I paesi emergenti e in via di sviluppo, che oggi contano per il 50% circa del Pil mondiale, hanno reagito alla crisi in maniera differenziata: nell’Europa centrale e orientale l’attività economica ha seguito un’evoluzione simile a quella dei paesi avanzati; nei paesi emergenti dell’Asia, in particolare Cina e India, si è verificata invece una ripresa a tassi sostenuti (rispettivamente, +8,7% e +6,4%) che ha anticipato quella nel resto del mondo.

Per quanto riguarda l’andamento congiunturale dell’agricoltura mondiale, nel 2009 si è avuto un rallentamento considerevole del ritmo di crescita dei prezzi internazionali dei prodotti agricoli, conseguente alla crisi macroeconomica.

2 Annuario dell’agricoltura italiana. Sintesi - 2010 Questa si è ripercossa soprattutto nel settore della carne, sia per quanto riguarda la domanda che l’offerta. In aumento, invece, sono stati i prezzi internazionali dei prodotti lattieri. Il calo dei prezzi dei prodotti energetici e la riduzione degli investimenti hanno rallentato nel 2009 l’espansione dei biocarburanti. La Fao ha stimato la produzione mondiale di cereali nel 2009 in 2.253 milioni di tonnellate, appena l’1,3% in meno rispetto al livello record dell’anno precedente. La riduzione ha riguardato soprattutto i cereali foraggeri e il riso mentre la produzione di grano si è mantenuta costante. La produzione mondiale di semi oleosi è cresciuta nel 2009 del 9,8%, raggiungendo il livello record di oltre 448 milioni di tonnellate, soprattutto grazie all’aumento dei quantitativi di soia negli Usa (+12%) e in Sud America (+30%). La produzione di zucchero, stimata per il 2009 in 156,3 milioni di tonnellate, ha segnato un leggero incremento rispetto all’anno precedente (+5 milioni di tonnellate), concentrato nei paesi in via di sviluppo e inferiore comunque all’aumento dei consumi. La produzione di carne è cresciuta dello 0,8% a livello globale; quella di prodotti lattieri è aumentata a un ritmo dell’1,7%, inferiore a quello degli ultimi anni.

Secondo la Fao, la caduta dei prezzi agricoli internazionali non si è

contestualmente riflessa sui prezzi dei beni alimentari. L’indice Fao dei prezzi

dei prodotti alimentari, che costituisce la componente alimentare dell’indice dei prezzi al consumo - e che differisce dagli indici dei prezzi dei prodotti agricoli - nel 2009 ha registrato, per i paesi ocse, un incremento dell‘1,6%, contro il 6% del

2008. Nei paesi non ocse gli aumenti dei prezzi dei prodotti alimentari sono stati

maggiori, sebbene comunque minori rispetto a quelli rilevati nel 2008. Nell’Unione europea a 27 (Ue-27), l’annata agricola 2009 è stata ancora una volta contrassegnata dalla caduta dei prezzi dei prodotti agricoli (-9,7%), mentre i prezzi degli input hanno fatto registrare un aumento del 6,7%, legato soprattutto all’andamento delle quotazioni dell’energia, dei mangimi e dei fertilizzanti. Il valore aggiunto dell’agricoltura, ai prezzi di base, si è quindi ridotto del 12,3%, mentre i sussidi, che nel 2009 hanno contato per il 44% del reddito, sono rimasti costanti. La produzione vegetale, pari al 50% circa della produzione agricola totale, è rimasta pressoché costante in volume (-0,3%), mentre le produzioni animali si sono ridotte dell’1%. L’area coltivata a cereali è risultata, nel 2009, di 58,9 milioni di ettari, con un calo di 1,4 milioni (-2,2%) rispetto all’anno precedente. La produzione totale (293,9 milioni di tonnellate) è risultata del 6,3% inferiore a quella record dell’anno precedente, ma comunque superiore dell’1,7% alla media degli ultimi cinque anni. La superficie comunitaria a semi oleosi è stata stimata in 10,7 milioni di ettari, con una produzione di 28,9 milioni di tonnellate (+7% rispetto al 2008). La produzione di riso si è attestata su 1,4 milioni di tonnellate, con un calo del 10,8%

Cap. I - Il sistema agro-alimentare 3 rispetto al 2008, per effetto della riduzione della superficie e delle rese. Le colture proteiche hanno avuto una produzione di 2,5 milioni di tonnellate. Il 2009 è stato un anno complessivamente negativo per il settore ortofrutticolo, caratterizzato da bassi prezzi e livello minimo degli investimenti. In particolare, quella del pomodoro è stata una delle più difficili campagne degli ultimi anni, caratterizzata da prezzi molto bassi, eccesso di produzione e competizione, soprattutto con le importazioni provenienti dal Marocco. La produzione di olio d’oliva si stima sia stata pari a 1.814 milioni di tonnellate con una riduzione del 9,5% rispetto al 2008; mentre, allo stesso tempo, i prezzi sono scesi del 17,7%. Per quanto riguarda gli allevamenti è proseguito il trend decrescente per i bovini, con un calo della produzione di carne del 2% circa e un aumento del 9% delle importazioni, in particolare da Uruguay e Argentina, cui si è accompagnata una riduzione delle esportazioni. L’indicatore A del reddito, elaborato da Eurostat, corrispondente al reddito agricolo per unità di lavoro è diminuito, rispetto al 2008, dell’11,7%, ascrivibile a una riduzione del valore aggiunto netto al costo dei fattori pari al 19,2% in termini reali e a un calo del 2,3% dell’occupazione agricola (tab. 1.1). La maggiore diminuzione del reddito unitario si è avuta in Ungheria (-32,1%), seguita da Lussemburgo (-25,6%), Irlanda (-23,6%), Germania (-20,5%), Italia (-20,7%), Austria e Francia (-19%). I sei paesi che hanno invece realizzato una crescita dei redditi unitari agricoli sono stati Malta, Danimarca, Finlandia, Cipro, Belgio e Grecia.

L’andamento congiunturale nell’agricoltura italiana

Nel 2009 l’economia italiana è entrata in una fase di recessione con un Pil che si è ridotto del 5,4% in termini reali (tab. 1.2), segnando la più forte contrazione dal dopoguerra, a causa soprattutto del crollo della domanda estera. Sul fronte interno, i consumi delle famiglie italiane si sono ridotti del 2% in termini correnti e dell’1,8% in termini reali. Per quanto riguarda gli acquisti di beni alimentari e bevande, si è avuto un arretramento dell’1,7%, espresso a prezzi correnti, e ben più accentuato (-3,5%), se valutato in termini reali. Sull’andamento dei consumi ha inciso soprattutto il calo del reddito disponibile reale (-2,5%), sceso ai livelli della metà degli anni novanta. Alla contrazione del Pil hanno contribuito tutti i principali settori produttivi:

l’industria in senso stretto ha mostrato la peggiore performance del valore aggiunto espresso al costo dei fattori (-15% in termini reali), mentre più contenuti sono stati gli arretramenti fatti registrare dagli altri comparti. Per quanto riguarda l’agricoltura, al minor tasso di contrazione del valore aggiunto reale al costo dei

4 Annuario dell’agricoltura italiana. Sintesi - 2010 fattori rilevato rispetto all’economia totale, ha fatto riscontro, viceversa, un ben più elevato tasso di decremento del valore aggiunto espresso in termini correnti (-4%, sempre al costo dei fattori, a fronte di -2,5% per l’intera economia). Il contributo del settore primario alla formazione del Pil si è leggermente ridotto, portandosi al 2,2%, mentre quello dell’industria alimentare si è attestato all’1,9%. Per quanto concerne il valore aggiunto al costo dei fattori per unità di lavoro, in agricoltura il livello medio è sceso nel 2009 a poco più di 23.500 euro (-2,3%), un valore che rappresenta appena il 42% di quello medio espresso dalla stessa industria alimentare e che ha aumentato il divario nei confronti degli altri settori. Nel 2009 l’inflazione, espressa dall’indice nazionale dei prezzi al consumo per l’intera collettività, si è portata allo 0,8% (contro il 3,3% dell’anno precedente), il livello più basso dalla fine degli anni cinquanta. Anche per i prodotti alimentari la pressione inflazionistica si è notevolmente ridotta, avendo registrato un aumento dei prezzi dell’1,8% (contro il 5,4% del 2008). Dal lato dei prezzi alla produzione l’indice per i beni alimentari ha evidenziato una contrazione di entità inferiore (-3,9%) a quella rilevata per l’indice generale (-5,4%). La flessione dei prezzi dei prodotti agricoli ha contribuito a determinare un netto ridimensionamento del valore della produzione agricola nel suo complesso, scesa a 47.502 milioni di euro correnti (-8,3% rispetto al 2008). Ben più contenuta è stata la flessione espressa in termini reali (-2,5%). L’annata agraria 2009 è stata segnata, oltre che dalla questione dei prezzi e della loro volatilità, anche da un andamento climatico anomalo che ha influito negativamente sulla produzione agricola in termini reali (-2,6%). La quasi totalità dei comparti produttivi ha evidenziato una dinamica negativa del valore della produzione, tranne qualche eccezione rappresentata da patate e ortaggi (+4,7%), agrumi (+14,7%), uova (+4,7%), miele (+42,5%) - che ha recuperato il crollo produttivo del 2008 - e prodotti zootecnici non alimentari (+5,2%). I comparti che hanno fatto registrare le peggiori performance produttive sono stati i cereali e l’olivicoltura, che più di altri hanno risentito degli effetti negativi dell’annata agraria derivanti dall’andamento dei prezzi e dalle vicende climatiche. Nella dinamica territoriale il valore della produzione agricola ha mostrato andamenti negativi di particolare intensità in tutte le ripartizioni geografiche (tab. 1.3). L’andamento pressoché stazionario della produzione proveniente dalle attività dei servizi connessi, corrispondente a 5.302 milioni di euro correnti, ha consentito di limitare l’intensità del calo produttivo evidenziato dalla branca agricoltura nel suo complesso (tab. 1.4). In lieve ridimensionamento (-2,5%), invece, è risultata la produzione delle attività secondarie, pari a 1.481 milioni di euro correnti, realizzate nell’ambito dell’agricoltura. All’interno di questa categoria tutte le

Cap. I - Il sistema agro-alimentare 5

attività (trasformazione carni, frutta e latte e agriturismo) hanno evidenziato, seppure in misura diversa, ridimensionamenti del valore della produzione. Le attività dei servizi connessi rivestono una quota via via crescente del valore complessivo della produzione afferente alla branca agricoltura, che nel 2009 ha raggiunto l’11,8%, collocando tale categoria al terzo posto dopo le carni (20,2%) e il comparto “patate e ortaggi” (16,2%), avendo superato due comparti chiave come i cereali e il latte. Il peso della produzione proveniente da queste categorie assume un valore ben più elevato se alle attività dei servizi connessi si sommano anche le attività secondarie. La distribuzione a livello regionale della produzione dei due aggregati di attività indica che, per quanto riguarda i servizi connessi, il 50% circa della produzione è concentrata, in egual misura, in cinque regioni (Lombardia, Veneto, Emilia-Romagna, Puglia e Sicilia), mentre il 45,5% della produzione delle attività secondarie proviene soltanto da tre regioni (Lombardia, Trentino-Alto Adige e Toscana) (tab. 1.5). Passando a esaminare la spesa per consumi intermedi in agricoltura, nel 2009 essa ha raggiunto 21.580 milioni di euro correnti, evidenziando una flessione del 4,7% che ha interrotto il trend di crescita rilevato negli anni precedenti. Una parte rilevante del ridimensionamento della spesa è imputabile al calo dei prezzi (-2,9%), cui si è accompagnata una riduzione delle quantità impiegate (-1,9%). La dinamica negativa dei prezzi dei mezzi tecnici acquistati dagli agricoltori è stata meno accentuata di quella dei prezzi dei prodotti agricoli venduti (-6,4%, espressa ai prezzi di base, che diventa -6,7% ai prezzi al produttore), il che ha determinato un ulteriore deterioramento delle ragioni di scambio per l’agricoltura italiana.

Le vicende che hanno segnato l’annata agraria 2009 hanno influenzato negativamente l’andamento del valore aggiunto agricolo ai prezzi di base, che si è attestato a 25.084 milioni di euro correnti, con una riduzione dell’11,5% rispetto all’anno precedente. Di ben più modesto tono (-3,1%) è stato il ridimensionamento evidenziato in termini reali, il cui valore – 28.015 euro – ha riportato, però, il settore ai livelli del 2005. Nel confronto territoriale tutte le ripartizioni esprimono variazioni negative ragguardevoli. L’analisi del valore aggiunto ai prezzi di base per unità di lavoro agricolo (Ula) evidenzia che nel 2009 si è avuta, nella media nazionale, una flessione del 13,5% che ha portato il valore pro capite a un livello inferiore a 20.0001 euro correnti (tab. 1.6). A determinare tale risultato hanno contribuito, ovviamente, la caduta del valore aggiunto complessivo e un più moderato calo dell’occupazione agricola. Nella dinamica territoriale il valore aggiunto per occupato agricolo ha 1 Questo dato, riferito al valore aggiunto ai prezzi di base, differisce dal valore aggiunto al costo dei fattori che comprende, come si ricorda, tutti i contributi ed è al netto di tutte le imposte.

6 Annuario dell’agricoltura italiana. Sintesi - 2010 mostrato arretramenti considerevoli per tutte le circoscrizioni; il Mezzogiorno, pur evidenziando un tasso di variazione negativo pari alla metà di quello medio nazionale, non è riuscito, però, a recuperare il differenziale esistente. Con 17.778 euro pro capite, l’area meridionale continua a posizionarsi, infatti, al di sotto del già modesto livello medio dell’agricoltura italiana. Il commercio agro-alimentare

Nel 2009 il grado di apertura, calcolato come rapporto tra il volume di commercio e la produzione interna, è stato pari al 36,8%, con un evidente calo rispetto all’anno precedente. La propensione a importare, calcolata come rapporto tra le importazioni e il consumo interno2, si è ridotta di quasi cinque

punti percentuali in un anno, in controtendenza con la progressiva crescita evidenziatasi nell’ultimo decennio. Anche la propensione a esportare nel 2009 si è per la prima volta ridotta e in misura apprezzabile (circa 4 punti percentuali), interrompendo un trend in continua crescita che aveva caratterizzato lo scorso decennio. Il grado di copertura commerciale, e cioè il rapporto tra esportazioni e importazioni, è aumentato in conseguenza di un calo delle esportazioni meno accentuato di quello delle importazioni. Il grado di auto approvvigionamento complessivo dell’Italia ha raggiunto il valore del 92%. Il consumo interno è lievemente aumentato (+0,9%), grazie a un aumento della produzione (+3%) che ha più che bilanciato la considerevole riduzione delle importazioni nette (-18,4%). Nel 2009 il saldo commerciale dell’Italia si è decisamente ridotto attestandosi sul valore di -4.100 milioni di euro (tab. 1.7). Le esportazioni italiane sono calate in un anno del 21,4%, e ciò ha a sua volta alimentato un crollo anche delle importazioni (-23%). La contrazione degli scambi nel settore agro-alimentare è stata meno drastica, con una riduzione del 7,4% delle esportazioni e del 9,8% delle importazioni. Il saldo, comunque negativo, si è ridotto a 6,2 miliardi di euro, il valore più basso che si sia mai registrato. Le variazioni negative del commercio sono state in buona parte causate dalla caduta dei prezzi. Prendendo in esame il commercio per comparti (tab. 1.8), si nota come nel 2009 la contrazione del commercio sia stata particolarmente rilevante per i prodotti agricoli (importazioni ed esportazioni in valore si sono ridotte dell’11,9% e del 15,5% rispettivamente) e meno marcata per i beni dell’industria alimentare delle 2 Si ricorda che il valore del consumo interno viene qui stimato come differenza tra la produ-zione agro-alimentare e le esportazioni nette.

Cap. I - Il sistema agro-alimentare 7 bevande (-9,3% e -5,1% rispettivamente). Questo andamento differenziato è solo in parte spiegato dalla caduta dei prezzi agricoli internazionali: i volumi venduti si sono infatti ridotti del 6,7%. Dal lato delle importazioni, la contrazione del commercio è stata causata per intero dalla caduta dei prezzi sia per i beni agricoli che per quelli trasformati, con una sostanziale tenuta dei volumi importati. Nel settore primario le riduzioni più evidenti di esportazioni si sono avute per i cereali e gli agrumi. Gli unici che non hanno fatto registrare un segno negativo sono il florovivaismo e gli ortaggi trasformati. Dal lato delle importazioni, i cereali hanno registrato gli arretramenti più significativi; sono invece aumentate le importazioni di agrumi. Un calo eccezionale degli acquisti dall’estero si è avuto nel caso dei prodotti della caccia (-50% in un anno).

Tra i prodotti dell’industria alimentare e delle bevande, le riduzioni più significative delle esportazioni si sono avute per la frutta trasformata (-16,6%) e gli oli e grassi (-13,4%), mentre si osservano variazioni positive solo per gli ortaggi trasformati e le carni preparate. Dal lato delle importazioni dei prodotti dell’industria alimentare e delle bevande, si è avuto un drastico ridimensionamento delle importazioni di vino e di frutta trasformata; il calo dei prezzi ha invece favorito gli acquisti di carne fresca e congelata, mentre sono rimaste sostanzialmente stabili le quantità importate di pesce lavorato e conservato. L’analisi del commercio dal punto di vista dell’origine e della destinazione evidenzia come una quota dominante delle esportazioni italiane (circa l’84%) sia costituita da prodotti destinati al consumo finale, di cui il 70% circa di prodotti dell’industria alimentare. Anche per quanto riguarda le importazioni, i beni di consumo finale rivestono un peso rilevante (circa il 53%).

Nel 2009 le esportazioni dei prodotti destinati al consumo finale sono in generale diminuite, ma i prodotti di origine agricola hanno subito una contrazione ben più rilevante di quelli provenienti dall’industria alimentare (-15% contro -4,4%). Riduzioni significative si sono avute per le esportazioni di materie prime agricole e di beni intermedi per l’industria alimentare (-10,3% rispetto all’anno precedente) soprattutto a causa di un calo consistente dei prezzi. Dal lato delle importazioni, tutte le tipologie di prodotti hanno registrato una riduzione dei valori importati, con l’unica eccezione dei prodotti agricoli destinati al consumo finale. Sono calate in misura assai consistente le importazioni di beni destinati all’industria alimentare sia di origine agricola (-18,8%) sia dell’industria alimentare (-9,8%) a causa soprattutto della caduta dei prezzi, mentre i volumi importati sono rimasti pressoché stabili o sono addirittura aumentati.

Nella distribuzione del commercio per aree geografiche emerge che nel 2009 il saldo è lievemente migliorato nei confronti dei paesi dell’Ue-27. Nei

principali mercati di esportazione - i paesi dell’Ue-27, il Nord America e gli

altri paesi europei - la riduzione delle esportazioni è stata sempre inferiore al 10%, mentre le importazioni sono calate in misura significativa soprattutto dai

8 Annuario dell’agricoltura italiana. Sintesi - 2010

paesi del Nord America (-14,7%) e dagli altri paesi europei (-21,4%). Con i paesi in via di sviluppo il deficit commerciale si è ridotto in campo agro-alimentare (il saldo normalizzato è aumentato di due punti percentuali). Particolarmente marcato è stato l’arretramento delle importazioni dai paesi che fanno parte del Mercosur (-19,2%). In parziale controtendenza appaiono i paesi Terzi del Mediterraneo che hanno mantenuto i loro flussi commerciali in valore verso l’Italia sui livelli dell’anno precedente. Dal lato delle esportazioni, la contrazione è stata particolarmente evidente nei confronti dei paesi del Mercosur e del Centro America, mentre sono cresciute verso i paesi asiatici e sono rimaste stabili verso il continente africano. L’azienda agricola Secondo l’indagine sulla struttura e le produzioni delle aziende agricole (sPa)

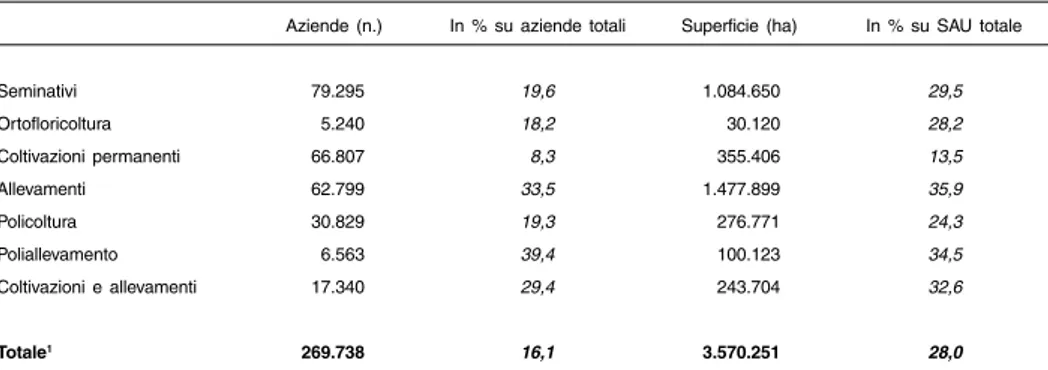

del 2007 le aziende agricole appartenenti all’Universo Ue3, pari a 1.679.000

unità, coltivano una superficie agricola utilizzata (saU) di oltre 12,7 milioni di

ettari, impiegando circa 254 milioni di giornate di lavoro (tab. 1.9). La riduzione del numero di aziende, rispetto ai dati del Censimento 2000, è avvenuta in tutto il paese (-22%) e ha riguardato soprattutto le aziende di piccole dimensioni. La saU ha subito complessivamente una contrazione limitata (-2,4%). Questa

diversa dinamica ha determinato un incremento della saU media per azienda, che

ha raggiunto a livello nazionale i 7,6 ettari. Anche la dimensione media aziendale italiana, in termini di reddito lordo standard (Rls), di quasi 18.000 euro, sta

crescendo a livelli più sostenuti rispetto al dato europeo, ma è ancora decisamente inferiore a quella riscontrata nell’Ue-15, oltre 28.000 euro.

Il ritardo nell’adattamento strutturale può essere addebitato anche all’evoluzione della forma giuridica delle imprese. L’Italia è ancora caratterizzata dalla netta prevalenza di ditte individuali, oltre 1.663.000 unità nel 2007, pari al 99% del totale delle aziende. La loro importanza, però, diminuisce notevolmente in termini di saU e di Rls. Peraltro negli ultimi anni i dati del registro delle

imprese delle Camere di Commercio evidenziano un aumento delle società di persone e capitali.

La superficie agricola utilizzata in Italia è destinata in prevalenza a seminativi (54%), seguita da prati e pascoli (27%) e coltivazioni permanenti (18%). La superficie agricola utilizzata a coltivazioni permanenti in Italia è oltre il 23% di quella dell’Ue-15, mentre la saU complessiva italiana raggiunge il 10,3%

3 L’universo Ue è costituito dall’insieme delle aziende che possiedono almeno un ettaro di saU o con un valore della produzione superiore ai 2.500 euro.

Cap. I - Il sistema agro-alimentare 9

di quella europea, a conferma di una specializzazione relativa italiana nelle coltivazioni permanenti.

Nel 2007 le aziende con allevamenti, secondo le stime sPa 2007, sono

309.170. La dimensione aziendale in termini di unità bovino adulto (Uba)

è decisamente bassa: il 62% delle aziende ha meno di 10 Uba. L’allevamento

di bovini è quello più diffuso. Si caratterizza per la consistenza degli animali allevati particolarmente rilevante nelle aziende di medie e grandi dimensioni. Rispetto all’Ue-27 si nota una diffusione più che proporzionale di allevamenti

con oltre 500 Uba. Gli allevamenti suini e avicoli si distinguono per la presenza

di pochi allevamenti di grandi dimensioni e da un notevole numero di aziende di piccole dimensioni che hanno un’importanza marginale in termini di produzione. Per quanto riguarda il lavoro agricolo, uno dei problemi che caratterizza l’agricoltura italiana è sicuramente l’invecchiamento dei conduttori e la mancanza di ricambio generazionale: solamente il 13,2% dei conduttori ha meno di 44 anni. Tra le diverse circoscrizioni solo il Nord-Ovest mostra una tendenza migliore. La presenza femminile tra i conduttori è leggermente aumentata dal 2000 al 2007. La crescente presenza di donne in un settore storicamente maschile è sicuramente un aspetto positivo, incentivata anche dall’Unione europea e fortemente legata a un modello di agricoltura multifunzionale. Infatti, tra le aziende che hanno attività connesse all’agricoltura, in particolare l’agriturismo, la presenza di quelle condotte da donne è elevata.

La presenza di un elevato numero di conduttori che svolgono la loro attività solo part-time in azienda è un fenomeno ampiamente diffuso in Italia, ma in continua evoluzione. Nel corso degli ultimi anni si è notevolmente ridotta la proporzione di conduttori che prestano il loro lavoro in azienda per meno del 50% del tempo totale, ma resta comunque una percentuale piuttosto elevata (70%). A livello europeo i conduttori part-time sono circa il 58% del totale per l’ Ue-15,

proporzione che aumenta al 66% se si considera l’Ue-27.

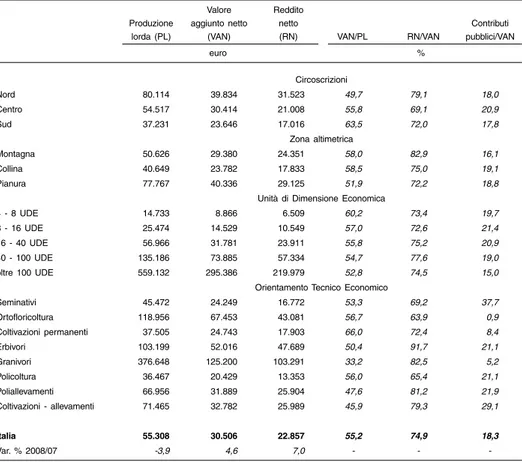

Passando a esaminare la produzione e il reddito agricolo, secondo le stime dell’indagine Rica, nel 2008 la Produzione Lorda (Pl) media delle aziende italiane

supera i 55.000 euro e il Valore Aggiunto Netto (Van) raggiunge circa 30.000

euro, corrispondente al 55% della Pl. Il Reddito Netto (Rn) assume un valore

medio di poco inferiore ai 23.000 euro. Rispetto agli anni precedenti, a fronte di un calo della produzione complessiva (-4%), si registra un miglioramento medio della capacità remunerativa delle aziende agricole italiane. Questo incremento, malgrado il peggioramento registrato già nel 2008 nei mercati agricoli, va messo in relazione con il progressivo aumento di efficienza nei costi che si sono ridotti da oltre il 50% della Pl di qualche anno fa all’attuale 45% e con il crescente sviluppo di attività connesse (tab. 1.10).

Il valore della Pl supera la media nazionale nelle aziende che si trovano

10 Annuario dell’agricoltura italiana. Sintesi - 2010 produttive più solide. Le regioni del Sud presentano valori di Van e RN aziendali al di sotto della media nazionale a causa di una cronica debolezza strutturale della realtà produttiva del Mezzogiorno. Le aziende con dimensione economica superiore alle 16 Ude hanno una buona capacità di retribuzione del lavoro familiare e salariato, in virtù di una redditività per occupato e per ettaro più elevata. I contributi pubblici incidono mediamente sul risultato economico (Van) delle aziende agricole per il 18% e risultano determinanti soprattutto per le aziende specializzate in seminativi (38%). In relazione alle zone altimetriche permane una sostanziale differenza nell’incidenza media a danno delle aziende di montagna, che risultano sostenute in misura inferiore dal contributo pubblico rispetto alle aziende di collina e pianura, malgrado i continui segnali di difficoltà e tendenze all’abbandono dell’attività agricola che si evidenziano nelle aree marginali. Per quanto riguarda la produttività dei fattori, la produttività media per ettaro di superficie coltivata nel 2008 è stata di circa 3.400 euro. In linea con gli anni precedenti, le aziende situate nelle regioni del Nord e di pianura hanno evidenziato livelli di intensità produttiva e redditività superiore al dato medio nazionale.

L’efficienza economica del fattore lavoro - valore medio nazionale pari a 25.776 euro per unità di lavoro, in termini di Van – si distingue per una elevata variabilità in relazione alla circoscrizione e alla tipologia aziendale. Le aziende del Nord presentano, come negli anni precedenti, un valore di produttività del lavoro di molto superiore alla media. L’efficienza produttiva e reddituale del fattore lavoro è legata direttamente alla dimensione economica delle aziende. I risultati del 2008 confermano la diversa situazione che persiste tra le aziende di montagna e quelle situate in pianura. Infatti, le aziende di pianura sono in grado di generare un valore aggiunto per addetto ben al di sopra della media nazionale (quasi 31.000 euro/Ult), mentre le aziende di montagna registrano un redditività per addetto più vicina al dato medio nazionale (poco meno di 25.000 euro/ Ult). L’industria alimentare I dati economici dell’industria alimentare italiana nel 2009, contrariamente alle dinamiche positive verificatesi negli ultimi anni, mettono in luce come si siano fatti sentire anche in questo settore gli effetti della congiuntura economica sfavorevole, benché in termini ben più moderati rispetto al complesso delle attività manifatturiere. In base alle stime di Federalimentare, nel 2009 il fatturato alimentare è rimasto stabile, attestandosi a 120 miliardi di euro. L’indice del fatturato calcolato dall’istat ha evidenziato, invece, una marcata diminuzione

Cap. I - Il sistema agro-alimentare 11

In ogni caso l’Italia ha mantenuto, secondo l’ultimo rapporto della Confédération des Industries Agro-alimentaires de l’Ue (Ciaa)4, la terza posizione

in ambito europeo per dimensione del fatturato alimentare, dopo la Francia e la Germania.

Una delle cause fondamentali dell’andamento del fatturato settoriale è rappresentata dal calo delle esportazioni, che si sono attestate a 18,9 miliardi di euro (-4,9%).

L’andamento negativo del settore viene messo in evidenza anche dall’indice della produzione industriale dell’istat relativo a industria alimentare, bevande e

tabacco (-1,1%) (tab. 1.11). Nella maggior parte dei comparti alimentari si rileva una diminuzione della produzione, particolarmente negativa nel caso dei prodotti per l’alimentazione animale (-9,5%), dello zucchero (-5,5%), dei condimenti (-4,3%), della birra (-4,2%), dell’industria lattiero-casearia (-3,7%) e del cacao, cioccolato e caramelle (-3,1%). Al contrario, andamenti positivi si riscontrano nella produzione di oli e grassi (+5,1%), nelle bevande alcoliche distillate (+4,1%), nella biscotteria (+3,9%), nel vino (+1,9%), nella lavorazione e conservazione di frutta e ortaggi (+0,5%) e nella lavorazione delle granaglie (+0,3%).

Il valore aggiunto (ai prezzi di base) dell’industria alimentare italiana (compreso il tabacco), corrispondente a 25,8 miliardi di euro, ha mostrato nel 2009 un andamento a valori correnti in controtendenza rispetto a quello dell’indice del fatturato e della produzione del settore, delineando un incremento del 2,8% rispetto all’anno precedente. Tuttavia, se si considerano i valori reali, si nota un andamento negativo, con un calo pari all’1,4%.

Riguardo all’occupazione, nel 2009 il numero degli addetti nell’industria alimentare è risultato pari a 484 mila, con un calo significativo (-4,1%) corrispondente a circa 21 mila occupati in meno rispetto al 2008.

Per esaminare le caratteristiche strutturali dell’industria alimentare si fa riferimento ai dati Infocamere (banca dati Movimprese), che ha introdotto nelle proprie statistiche la classificazione ateco 2007 a partire dal 2009, per cui non è

possibile effettuare confronti con gli anni precedenti.

Nell’industria alimentare italiana si rilevano 68.153 imprese iscritte al relativo Registro conservato presso le Camere di commercio e 59.832 imprese realmente attive. In particolare, le imprese attive si possono suddividere in 56.505 classificate come alimentari e 3.327 operanti nel comparto delle bevande. Nel 2009 il numero di nuove iscrizioni al Registro (1.755) è apparso decisamente inferiore alle cessazioni di attività (3.228), denotando un saldo fra imprese nate

4 Ciaa (2010), Data and trends of the European Food and Drink Industry 2009, www. ciaa.be.

12 Annuario dell’agricoltura italiana. Sintesi - 2010

e cessate negativo, collegabile alla difficile fase congiunturale. L’incidenza delle imprese alimentari su quelle manifatturiere è risultata pari al 10,8%.

Con riferimento alle forme giuridiche delle imprese alimentari attive, si rileva come le imprese individuali rappresentino quelle più diffuse nel settore e costituiscano il 47,7% del totale, denotando la nota polverizzazione settoriale. Ad esse seguono le società di persone che rappresentano il 30,6% del totale, quindi le società di capitale con una quota del 18,4% e, infine, le altre forme che hanno un peso molto limitato (3,3%). La situazione, però, è differente nel comparto delle bevande, dove prevalgono le società di capitale seguite dalle società di persone e, quindi, dalle imprese individuali. Le imprese artigiane ammontano a 39.881 unità registrate e 39.477 attive, che rappresentano ben il 66% del totale delle imprese attive. Fra i due comparti in cui viene diviso il settore, le artigiane prevalgono nettamente nelle imprese alimentari (68,4%), mentre in quelle delle bevande rappresentano un’entità più limitata (24%). In relazione alle forme giuridiche delle imprese artigiane attive si rileva una netta predominanza di quelle individuali che costituiscono il 61,3% del totale, seguono le società di persone con il 34,6% del totale, quindi le società di capitale con appena il 4%. Tra i maggiori gruppi industriali alimentari a livello europeo, nel 2008 (dati Ciaa) il gruppo svizzero Nestlè ha mantenuto la prima posizione, con un fatturato di 17,6 miliardi di euro; seguono il gruppo anglo-olandese Unilever (12,9 miliardi di euro), il gruppo olandese Heineken (11,3 miliardi di euro), il gruppo Danone (9,5 miliardi di euro) e il gruppo Lactalis (8,5 miliardi di euro). I gruppi italiani che riescono ad inserirsi nel contesto dei principali 25 gruppi industriali europei del settore sono tre: oltre a Ferrero, che con 6,3 miliardi di euro si colloca in ottava posizione, si rileva il gruppo Barilla al quattordicesimo posto (4 miliardi di euro) e il gruppo Parmalat in ventiquattresima posizione (1,2 miliardi di euro). Riguardo alla situazione italiana, nella graduatoria delle principali cinquanta imprese dell’industria alimentare in base al fatturato del 2009 (dati Mediobanca), che fa riferimento alle attività alimentari nazionali dei gruppi industriali (tab. 1.12), si rileva in prima posizione Barilla con un fatturato pari a 2.303 milioni di euro; ad essa seguono altre imprese italiane, Veronesi (2.263 milioni di euro),

Ferrero (2.252 milioni di euro) e Cremonini (2.201 milioni di euro). In quinta

posizione si colloca la maggiore impresa multinazionale presente in Italia, vale a dire Nestlè Italiana, con un fatturato (1.453 milioni di euro) in netta contrazione rispetto a quello dello scorso anno (-13%), anche per effetto di riorganizzazioni interne al gruppo. Seguono il Consorzio cooperativo Gesco, collegato al gruppo

Amadori, e, in settima e ottava posizione, altre due imprese estere, cioè Big, che

Cap. I - Il sistema agro-alimentare 13 Lavazza e Granarolo si collocano, rispettivamente, al nono e al decimo posto

della graduatoria nazionale.

L’organizzazione economica dei produttori

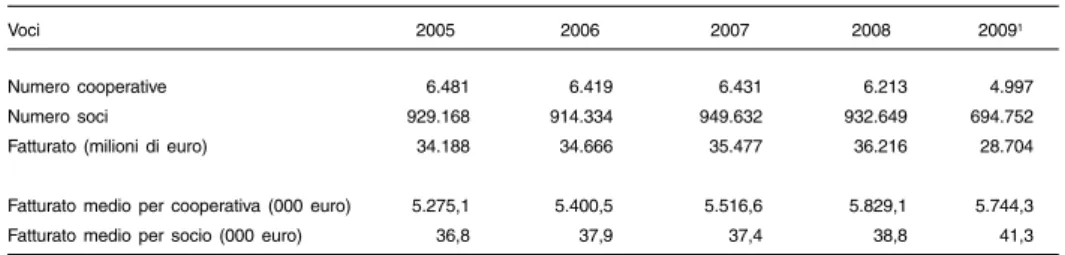

Come emerge da una recente analisi dell’Osservatorio nazionale sulla cooperazione agricola5, la crisi economica del 2009 ha avuto inevitabili

ripercussioni negative anche sulle cooperative agro-alimentari, soprattutto dal lato del mercato interno, mentre evidenziano una maggiore tenuta sul mercato internazionale. Tuttavia, solo un terzo delle cooperative esporta i propri prodotti e le vendite all’estero rappresentano appena il 7% del fatturato cooperativo. L’analisi dei singoli comparti produttivi mostra come siano stati maggiormente colpiti il vitivinicolo e l’ortofrutticolo, mentre la zootecnia e il lattiero-caseario sembrano rispondere meglio alla crisi. Altro elemento rilevante è la contrazione del margine in quasi tutti i comparti, a causa del calo del fatturato e della contestuale crescita dei costi di produzione che hanno prodotto, nel 2009, un arretramento dei livelli di remunerazione dei conferimenti. La crisi economica ha avuto un forte impatto negativo anche in termini di occupazione.

L’analisi dei dati riguardanti il sistema cooperativo agro-alimentare italiano riporta, per il 2009, le informazioni relative a tre centrali di rappresentanza

(FedagRi-Confcooperative, ascat-Unci, agci-Agrital); non comprende, invece,

Legacoop Agroalimentare, per la quale, al momento della redazione del capitolo, non sono disponibili i dati. L’analisi ha evidenziato una contrazione del numero di cooperative (-1,9%), della base sociale complessiva (-5,6%) e, in misura più lieve, del fatturato (-0,9%). Tali dinamiche hanno prodotto una moderata crescita delle dimensioni economiche medie delle cooperative (tab. 1.13). Nel 2009 vi è da segnalare la nascita della holding Consorzi Agrari d’Italia (Cai), società consortile per azioni che ha come protagonista il sistema dei

consorzi agrari.

Per quanto riguarda le organizzazioni di produttori (oP), al 31 dicembre 2009

risultano iscritte all’apposito albo del MiPaaF 142 oP non ortofrutticole, di cui 37

riconosciute in base al d.lgs. 228/01 e 105 sulla base del d.lgs. 102/05. Anche nel 2009 prosegue, sebbene a un minor ritmo, il trend di crescita dell’associazionismo nell’agricoltura italiana già evidenziato nel 2008: 18 sono le nuove oP

riconosciute, a fronte delle quali si sono avute 8 revoche del riconoscimento. Queste hanno riguardato principalmente l’Emilia-Romagna, quale risultato di

5 Osservatorio nazionale sulla cooperazione agricola, Report congiunturale - III Quadri-mestre 2009, a cura di Nomisma, marzo 2010.

14 Annuario dell’agricoltura italiana. Sintesi - 2010 una riorganizzazione nel comparto cerealicolo con la nascita della più grande oP del settore a livello nazionale, la “Cereali Emilia-Romagna”, e la Basilicata, dove si è avuto un ridimensionamento delle oP nel comparto olivicolo, ridottesi da 3 a 1. Oltre la metà del totale delle organizzazioni presenti sul territorio nazionale si concentra in tre regioni: la Puglia (26 OP), la Calabria (20) e l’Emilia-Romagna (20). Il comparto olivicolo si conferma come quello maggiormente rappresentato, con 37 oP riconosciute in Italia, oltre l’80% delle quali si concentra in due

regioni: Puglia e Calabria. Il comparto che ha mostrato il maggiore sviluppo è il tabacchicolo con sei nuove oP riconosciute nel 2009, ascrivibile in parte alla

riforma degli aiuti comunitari al tabacco.

Per quanto riguarda le oP ortofrutticole, il cui riferimento normativo è il

regolamento (ce) n. 1234/2007 sull’ocM unica, nel 2009 è proseguito il processo

di definizione delle disposizioni nazionali di attuazione della riforma del 2007. Nel corso dell’anno sono state riconosciute 16 nuove oP ortofrutticole e 3 associazioni di organizzazioni di produttori (AoP ), queste ultime costituitesi nell’area centro-meridionale. Nel complesso, in Italia, al 31 agosto 2010, risultano riconosciute 297 organizzazioni operanti nel settore ortofrutticolo. Di queste, 279 sono oP, 12 sono AoP, mentre le restanti 6 sono state riconosciute come gruppi di produttori prima del 2008, in base all’articolo 14 del regolamento (ce) 2200/96.

Passando all’analisi degli strumenti contrattuali, nel 2009 le difficoltà causate dalle forti oscillazioni dei prezzi hanno portato in alcuni comparti chiave dell’agricoltura italiana alla ricerca di soluzioni contrattuali che consentano di affrontare meglio la volatilità dei mercati. Come nel caso del comparto cerealicolo, nell’ambito del quale sono state avviate, di recente, sperimentazioni su formule innovative per la determinazione dei prezzi nell’ambito dei contratti (il cosiddetto pricing). In particolare, proprio nell’ambito del contratto di filiera sigRad è stato stipulato un accordo che prevede la determinazione del prezzo per il 70% in funzione del costo di produzione e per il restante 30% in base alla quotazione del listino della Borsa Merci di Bologna. Una modalità di prezzo a soluzione mista è stata proposta, per la campagna 2009/2010, anche nell’ambito del contratto quadro “Grano duro di alta qualità in Emilia-Romagna”, con il quale si consolida la partnership fra l’industria Barilla, la Regione Emilia-Romagna, nonché la rappresentanza regionale dell’industria sementiera e del mondo agricolo organizzato. Nella direzione individuata da queste importanti esperienze di contrattazione collettiva sembra andare il Piano cerealicolo nazionale, approvato nel novembre 2009, il quale propone, sulla base di un approccio integrato, diversi strumenti a sostegno della competitività delle imprese e del recupero di margini di redditività nei vari segmenti della filiera.

Cap. I - Il sistema agro-alimentare 15

Per quanto riguarda il comparto ortofrutticolo, nel 2009 non si registrano novità significative sul fronte dell’attività contrattuale, tranne il rinnovo degli accordi in due comparti tradizionali, come il pomodoro da industria e le patate (trasformazione industriale e consumo fresco).

Per quanto concerne il pomodoro da industria, è proseguita l’attività contrattuale che discende dall’accordo interprofessionale sottoscritto nel 2008, nell’ambito dell’Organismo interprofessionale Ortofrutta Italiana, dai rappresentanti della produzione e dell’industria conserviera per il triennio 2008-2010. Anche per la campagna 2009 si è pervenuti, come per il 2008, alla stipula del contratto quadro relativo all’area di produzione del Nord Italia, che conferma lo stesso prezzo di riferimento del 2008 (79,50 euro/t), definendo un obiettivo di produzione per il Nord di 2.100.000 tonnellate circa di pomodoro da destinare alla trasformazione; per l’area Centro-Sud, invece, non è stato raggiunto, per il secondo anno consecutivo, alcun accordo. Per il comparto delle patate destinate alla trasformazione industriale nel 2009 è stato sottoscritto l’accordo interprofessionale relativo alla seconda annualità del programma poliennale 2008-2011, stabilendo, per la campagna 2009, come obiettivo di patate da avviare alla trasformazione un quantitativo pari a 170.000 tonnellate (+6,5% rispetto alla campagna precedente). Si tratta di un accordo storico, sottoscritto con continuità da più di venti anni. Nel comparto lattiero-caseario si segnala la sottoscrizione, nel mese di ottobre 2009, di un “protocollo d’intesa sul prezzo di riferimento del latte alla stalla in provincia di Brescia” (noto come “accordo di Brescia”) da parte di Assolatte e Coldiretti di Brescia. L’accordo, la cui durata è semestrale (dal 1° ottobre 2009 al 31 marzo 2010), ha fissato il prezzo a 31 centesimi di euro (+IVa al 10%) al litro di latte intero e genuino, reso refrigerato alla stalla. Dopo una lunga trattativa, l’11 gennaio 2010 è stato stipulato l’accordo interprofessionale per il prezzo del latte alla stalla in Lombardia con validità dal 1° gennaio al 30 giugno 2010. Il prezzo è stato fissato a 33,156 centesimi di euro (+IVa al 10%) al litro, un livello che, benché più elevato rispetto ai 31 centesimi di euro allora riconosciuti, si è rivelato comunque inferiore alle aspettative. Nel comparto delle carni si è registrato un crescente ricorso al contratto di soccida nella regolazione dei rapporti contrattuali anche in ambiti produttivi dove tradizionalmente non è diffuso, come i bovini da ingrasso e i suini.

Per quanto riguarda le carni bovine, nell’ottobre 2009 si è costituita InterCarnePro, l’interprofessione della carne bovina italiana, alla quale partecipano il Consorzio l’Italia Zootecnica, confcooperative–FedagRi, Legacoop

16 Annuario dell’agricoltura italiana. Sintesi - 2010 Distribuzione e consumi Nel 2009 le vendite al dettaglio hanno fatto registrare, per la prima volta dopo quasi un decennio di aumento ininterrotto, una variazione negativa di oltre mezzo punto percentuale. In questo scenario, soltanto i moderni canali distributivi hanno mantenuto andamenti positivi, sia nel fatturato che nel numero dei punti vendita, anche se più contenuti rispetto agli anni precedenti, mentre il dettaglio tradizionale ha evidenziato un consistente arretramento su tutto il territorio nazionale. E’ aumentato, invece, molto il numero di imprese che praticano la vendita di prodotti alimentari via Internet (+16,4%) e per corrispondenza (+6,2%), soprattutto per quanto riguarda i prodotti a più alto valore aggiunto.

Un discreto sviluppo sembrano aver avuto i cosiddetti mercati dei contadini. Secondo recenti stime della Coldiretti sono attualmente presenti in Italia 108

farmers’ market e ben 63.600 sono le aziende agricole (il 7,4% del totale delle

aziende agricole iscritte al registro delle Camere di Commercio) che svolgono una qualche forma di vendita diretta, con una crescita superiore ai dieci punti percentuali nell’arco del triennio 2007-2009. Oltre il 60% delle vendite su questo canale è rappresentato da prodotti ortofrutticoli e vino, seguiti in maniera residuale da olio, carne, uova e miele.

In riferimento alla distribuzione moderna, i risultati dell’indagine annuale della Nielsen mettono in luce come nel 2009 in Italia si siano registrati tassi di crescita meno sostenuti rispetto ai valori del quinquennio precedente. Prendendo a riferimento l’insieme dei supermercati e degli ipermercati, le superfici sull’intero territorio nazionale sono aumentate, nel 2009, del 2,5%. I discount, invece, hanno proseguito il vivace trend di crescita (+9,4%), consolidando ulteriormente la propria presenza sul territorio nazionale. L’indicatore di superficie distributiva per 1.000 abitanti ha mostrato, nel 2009, un incremento delle formule di vendita moderna (+2,5%), sostenuto soprattutto dalla circoscrizione del Sud (+4,5%) e, in minor misura, dal Nord-Ovest (+1,7%) e dal Nord-Est (+1,1%). Ancora più contenuto è stato l’aumento nelle regioni centrali (+0,4%).

Nell’ambito della distribuzione moderna Conad rappresenta il principale gruppo in termini di presenza territoriale, con 2.762 punti di vendita, grazie alla sua principale specializzazione in supermercati e negozi di prossimità (tab. 1.14). Coop, invece, si conferma anche per il 2009 l’insegna più importante in termini di superficie totale impiegata (circa 1,9 milioni di mq), con una maggiore presenza nel Nord-Est (663 milioni di mq) e nel Nord-Ovest (502 milioni di mq). I numeri di Coop, inoltre, risultano ancora più significativi se si prendono a riferimento le attività della controllata rete discount Dico, presente con 244 punti di vendita diretti e 123 in franchising.

Cap. I - Il sistema agro-alimentare 17 Centrale Italiana rappresenta la più importante centrale d’acquisto del nostro paese – alla quale partecipano Coop, Despar, Sigma e il Gigante – sia in termini di quote di mercato (22,4%) che di fatturato (20 miliardi di euro). Essa è presente soprattutto nel Nord-Est e nel Centro Italia. La seconda centrale per superficie di vendita e quota di mercato è Sicon, centrale promossa da Conad, cui partecipano la catena tedesca Rewe e il consorzio Interdis. Segue, nella classifica delle principali centrali di acquisto, esd Italia, nella quale fino al 2008 erano presenti le insegne Esselunga, uscita dal 1º gennaio 2009, e Selex. I concorrenti più significativi di queste tre grandi centrali nazionali sono le due insegne francesi, Auchan, che nel 2009 ha lanciato il marchio Simply, e Carrefour, che ha dato vita, sempre nel 2009, ad una nuova centrale di acquisto, il consorzio csa. Dallo scioglimento dal gruppo Carrefour, Finiper si è riorganizzata e ha dato vita, con Sisa, Coralis e ce.di Gros, a C. Finiper.

Per quanto riguarda le principali strategie della distribuzione moderna, le principali innovazioni dei formati di vendita, in ogni caso, sembrano essere quelli di prossimità. Anche nel 2009 si conferma, in molti paesi comunitari, lo sviluppo di punti vendita di piccolissime dimensioni, definiti come miniretail, con layout semplificati per consentire acquisti rapidi, con assortimenti legati alla presenza di cibi pronti, freschi e freschissimi, produzioni locali, orari di apertura lunghi (spesso 24 ore su 24 e con copertura per l’intera settimana). In riferimento all’Italia la grande attenzione al prezzo dei consumatori ha favorito la crescita dei discount, grazie alla presenza sempre più significativa di prodotti freschi (ortofrutta, carne, latticini e salumi), di prodotti a marchio, prodotti biologici e da fair trade. Passando all’analisi dei consumi alimentari, nel 2009 l’andamento della spesa alimentare delle famiglie italiane è stato influenzato, come la maggior parte dei capitoli di spesa, dai pesanti effetti della crisi economica. La crisi dei consumi nel loro complesso, iniziata già nel 2007, si è accentuata nel 2009, con una contrazione a prezzi correnti che, sulla base dei dati di contabilità nazionale dell’istat, è

risultata pari al 2%; leggermente inferiore è stata la flessione registrata dalla spesa per generi alimentari (-1,7%). La contrazione, che ha riguardato tutte le principali categorie di consumo alimentare (tab. 1.15), sarebbe la conseguenza di un trend di crescita dei prezzi di vendita dei beni alimentari che ha toccato il livello più elevato nel 2008 (+5%, espresso dall’indice dei prezzi al consumo) con una decelerazione nel 2009 (+1,9%). Nell’ambito della spesa media mensile delle famiglie italiane, la spesa per generi alimentari e bevande è ammontata, nel 2009, a 461 euro, pari al 19% circa del totale (nelle ripartizioni del Nord tale percentuale scende al 16,4%, mentre al Sud si colloca al 24,4%). La composizione merceologica della spesa alimentare conferma l’importanza di alcune tipologie di prodotto che delineano il modello alimentare italiano: l’acquisto di carne continua a rappresentare la quota più

18 Annuario dell’agricoltura italiana. Sintesi - 2010

rilevante (23%), seguito da pane e cereali (20%), latte e prodotti lattiero-caseari (13%) e vegetali (12%).

Prendendo in esame la serie storica dell’istat sulla composizione della spesa

delle famiglie italiane per generi alimentari, è possibile evidenziare come dagli anni Novanta la composizione strutturale del consumo alimentare sia cambiata, mettendo in evidenza un processo di sostituzione tra prodotti. Le variazioni più significative hanno riguardato la contrazione del consumo in quantità di bevande alcoliche (-22%), di oli e grassi (-16,5%) e carne (-8,9%), mentre è aumentato quello di pane e cereali (+18,1%), di prodotti vegetali (+11,6%), dolciari (+19,6%) e di bevande analcoliche (+20,1%). All’interno di questi cambiamenti strutturali, la domanda di beni alimentari si caratterizza sempre più per un processo di crescente segmentazione e personalizzazione dei bisogni. In particolare, risultano in costante crescita le seguenti categorie di consumi: i cosiddetti alimenti funzionali6; i prodotti per

bambini (prima infanzia e bambini dai 3 ai 14 anni); i cibi etnici (sushi, specialità orientali, Kebab, cous cous, ecc.); i prodotti biologici e i prodotti di qualità doP e igP. Un altro fenomeno che sembra consolidarsi è dato dagli acquisti di prodotti agro-alimentari locali presso i mercati contadini o tramite i gruppi di acquisto solidale (gas).

6 Sono alimenti arricchiti con specifiche sostanze alimentari, che hanno effetti positivi sulla salute e sul benessere e/o in termini di riduzione del rischio di malattia.

Cap. I - Il sistema agro-alimentare 19 Tab. 1.1 - Valore aggiunto netto reale1 dell’agricoltura ai prezzi di base, unità lavoro

e indice del reddito reale agricolo per unità di lavoro nell’UE-27 (valore aggiunto netto al costo dei fattori per ULA)

Valore aggiunto netto reale (milioni di euro)

ULA (000)

Indicatore A2

2009 var. % 2009/08 2009 var. % 2009/08 2009 Var. % 2009/08

Belgio 1.187,1 -2,4 63,7 -1,8 93,0 0,5 Bulgaria 984,7 -24,0 399,7 -9,4 136,9 -10,1 Repubblica Ceca 137,3 -72,3 134,0 -1,0 102,5 -17,0 Danimarca 189,9 69,1 55,8 -1,9 56,7 4,2 Germania 4.743,0 -38,2 536,0 -1,7 101,5 -20,5 Estonia 72,2 -38,4 29,1 -6,7 93,9 -17,4 Irlanda 193,3 -76,6 146,5 -0,9 66,8 -23,6 Grecia 4.545,3 -0,0 570,6 -0,4 96,9 0,3 Spagna 16.160,0 -6,7 909,1 -3,9 101,9 -1,8 Francia 11.284,3 -27,6 857,7 -2,1 88,8 -19,7 Italia 9.987,6 -26,3 1.163,5 -1,9 75,7 -20,7 Cipro 257,1 2,5 25,9 0,0 87,7 1,2 Lettonia 70,3 -47,1 91,9 -5,1 98,6 -14,8 Lituania 344,3 -17,0 147,3 -2,4 102,2 -17,2 Lussemburgo 4,1 -85,6 3,6 -2,7 67,2 -25,6 Ungheria 697,9 -52,6 440,7 0,8 99,2 -32,1 Malta 49,5 3,0 4,2 0,0 94,0 7,1 Paesi Bassi 4.305,3 -11,1 181,7 -1,2 89,6 -9,1 Austria 767,3 -39,5 152,7 -1,4 96,2 -19,2 Polonia 5.145,2 1,1 2.213,8 -3,7 126,1 -0,9 Portogallo 1.230,8 -1,7 344,0 -4,3 100,1 -3,6 Romania 3.563,0 -21,3 2.148,0 -0,2 91,8 -18,3 Slovenia 98,1 -36,2 81,9 -1,6 83,4 -15,2 Slovacchia 215,8 -27,0 82,2 -9,0 125,1 -12,8 Finlandia -124,2 70,9 86,9 -2,0 91,6 2,6 Svezia 447,3 -25,9 63,2 -4,0 119,8 -6,5 Regno Unito 6.327,5 -12,0 289,6 1,8 137,0 -5,3 UE-27 72.884,0 -19,2 11.223,1 -2,3 99,6 -11,7 Fonte: EUROSTAT.

1 Valore aggiunto netto è dato dalla differenza tra: valore della produzione - (consumi intermedi + ammortamento).

20 Annuario dell’agricoltura italiana. Sintesi - 2010 Tab. 1.2 - L’agricoltura nel sistema economico nazionale

2007 2008 2009

Variazione % del valore aggiunto al costo dei fattori (valori concatenati)

Totale economia 1,6 -1,2 -5,4

- agricoltura 1 0,0 1,0 -3,2

- industria in senso stretto 1,9 -3,6 -15,0

- industrie alimentari delle bevande e del tabacco 1,9 -2,5 -1,4

- servizi 1,7 -0,4 -2,6

Peso % dell’agricoltura sul valore aggiunto complessivo2 2,3 2,3 2,2

Valore aggiunto al costo dei fattori per unità di lavoro (euro)

Totale economia 53.323 54.822 54.882

- agricoltura 1 23.559 24.114 23.564

- industria in senso stretto 55.841 56.250 53.688

- industrie alimentari delle bevande e del tabacco 50.648 51.490 55.398

- servizi 56.365 58.208 59.075

Peso % dell’occupazione agricola sul totale3 5,3 5,2 5,2

Variazione % dell’indice dei prezzi al consumo 4

- beni alimentari 2,8 5,4 1,8

- totale (intera collettività nazionale) 1,8 3,3 0,8

Variazione % dell’indice dei prezzi alla produzione - beni alimentari 5,3 9,4 -3,9 - totale 3,3 5,8 -5,4 Peso % del commercio agro-alimentare sul totale - esportazioni 6,9 7,3 8,6 - importazioni 9,0 9,0 10,6 Saldo normalizzato degli scambi commerciali - prodotti agro-alimentari -14,5 -12,4 -11,1 - totale prodotti -1,3 -1,7 -0,7 Var. % della ragione di scambio dell’import-export dei prodotti agro-alimentari -1,6 2,3 5,3 1 Agricoltura, silvicoltura e pesca. 2 Al costo dei fattori (valori correnti) 3 In termini di unità di lavoro 4 Indice nazionale dei prezzi al consumo, 1995=100. Fonte: ISTAT e Banca d’Italia.

Cap. I - Il sistema agro-alimentare 21 Tab. 1.3 - Pr oduzione e valor e aggiunto ai pr

ezzi di base dell’agricoltura in Italia per gruppi di pr

odotti e per ripartizione geografica - valori corr

enti (milioni di euro) Nord-Ovest Nord-Est Centro Sud-Isole Gruppi di prodotti 2009 distrib. % var . % 2009/08 2009 distrib. % var . % 2009/08 2009 distrib. % var . % 2009/08 2009 distrib. % var . % 2009/08 COL TIV AZIONI AGRICOLE 4.418 43,2 -2,7 5.735 47,1 -13,2 3.889 57,4 -14,8 10.748 67,8 -9,7 Coltivazioni erbacee 2.370 23,2 -19,0 2.814 23,1 -15,3 1.853 27,3 -16,3 5.675 35,8 -6,6 - Cereali 1.193 11,7 -29,4 941 7,7 -33,6 452 6,7 -41,0 691 4,4 -47,6 - Legumi secchi 13 0,1 -23,2 7 0,1 -14,9 16 0,2 5,1 34 0,2 -31,9 - Patate e ortaggi 530 5,2 3,9 1.405 11,5 -0,5 1.045 15,4 -0,7 4.317 27,2 8,0 - Industriali 57 0,6 7,4 297 2,4 -1,4 131 1,9 -7,2 115 0,7 -12,1

- Fiori e piante da vaso

577 5,6 -12,0 163 1,3 -1 1,0 209 3,1 -12,5 518 3,3 -10,6 Coltivazioni foraggere 520 5,1 -12,5 488 4,0 -10,9 241 3,5 -15,2 352 2,2 -8,2 Coltivazioni legnose 950 9,3 -6,7 2.433 20,0 -1 1,1 1.795 26,5 -13,0 4.721 29,8 -13,2 - Prodotti vitivinicoli 479 4,7 -4,1 894 7,3 -9,2 518 7,6 -5,6 1.084 6,8 -19,1 - Prodotti dell’olivicoltura 35 0,3 51,2 8 0,1 -21,2 222 3,3 -31,6 1.186 7,5 -26,6 - Agrumi 0 0,0 -37,6 0 0 -2 0,0 13,8 1.358 8,6 14,7 - Frutta 247 2,4 -15,0 1.367 11,2 -12,6 296 4,4 -19,9 896 5,7 -17,3 - Altre legnose 189 1,8 -7,4 163 1,3 -7,6 757 11,2 -7,6 196 1,2 -7,8 ALLEV AMENTI ZOOTECNICI 5.316 51,9 -7,1 4.792 39,4 -6,6 1.757 25,9 -5,1 2.994 18,9 -4,9

Prodotti zootecnici alimentari

5.316 51,9 -7,1 4.791 39,4 -6,6 1.754 25,9 -5,1 2.987 18,8 -4,9 Carni 3.209 31,4 -5,9 2.943 24,2 -6,0 1.140 16,8 -4,9 1.789 11,3 -5,0 Latte 1.807 17,7 -10,8 1.41 1 11,6 -10,8 458 6,8 -8,7 922 5,8 -7,6 Uova 293 2,9 4,6 429 3,5 4,7 150 2,2 4,6 268 1,7 4,7 Miele 7 0,1 28,3 7 0,1 47,8 6 0,1 45,7 8 0,0 50,2

Prodotti zootecnici non alimentari

0 0,0 7,1 1 0,0 12,3 3 0,0 3,6 8 0,0 5,2 ATTIVIT

A’ DEI SER

VIZI CONNESSI 910 8,9 -0,3 1.283 10,5 0,4 893 13,2 -0,2 2.216 14,0 0,4 PRODUZIONE DI BENI E SER VIZI AGRICOLI 10.068 98,4 -9,9 11.809 97,0 -9,3 6.540 96,4 -10,5 15.958 100,7 -7,5 (+) Attività secondarie 1 323 3,2 -4,0 566 4,6 -2,2 354 5,2 -1,2 239 1,5 -3,1 (-) Attività secondarie 1 156 1,5 -9,7 202 1,7 -1 1,7 112 1,7 -12,2 351 2,2 -7,6 PRODUZIONE DELLA BRANCA AGRICOL TURA 10.235 100,0 -9,7 12.172 100,0 -8,9 6.781 100,0 -10,0 15.846 100,0 -7,4

Consumi intermedi (compreso Sifim)

5.625 --5,6 6.508 --4,6 2.913 --5,5 6.534 --3,7 VALORE AGGIUNT O DELLA BRANCA AGRICOL TURA 4.610 --14,4 5.664 --13,4 3.868 --13,2 9.313 --9,9 1 Per attività secondaria va intesa sia quella ef fettuata nell’ambito della branca di attività agricola e quindi non separabile, vale a dire agriturismo, trasformazione del latte,frutta e carne, evidenziata con il segno (+) e sia quella esercitata da altre branche d’attività economiche nell’ambito delle coltivazioni e degli allevamenti (per esempio da imprese commerciali) che vengono evidenziati con il segno (-). Fonte: IST AT .

22 Annuario dell’agricoltura italiana. Sintesi - 2010

Tab.

1.4

-

I servizi connessi e le attività secondarie dell’agricoltura - Pr

oduzione a valori corr

enti (milioni di euro) 2000 2007 2008 2009 Distrib. % 2009

Valori correnti var. % 2009/08

Valori concatenati (2000)

var

. % 2009/08

ATTIVIT

A’ DEI SER

VIZI CONNESSI

ALL’AGRICOL

TURA

Contoterzismo e noleggio di mezzi e macchine agricole

2.045,6 2.243,4 2.305,9 2.317,2 43,7 0,5 -1,0

Raccolta, prima lavorazione e conservazione di prodotti agricoli

1 1.109,1 1.279,0 1.384,2 1.433,0 27,0 3,5 -0,2

- conservazione delle sementi

219,7 258,3 352,3 352,7 6,7 0,1 1,6

Sistemazione di parchi, giardini e aiuole

989,5 1.445,9 1.507,9 1.455,7 27,5 -3,5 -4,6

- nuove coltivazioni e piantagioni

183,3 209,1 218,2 195,3 3,7 -10,5 -1 1,3

Attività dei servizi connessi all’allevamento del bestiame

2 94,4 95,0 95,7 96,9 1,8 1,2 -0,5 Totale 4.238,6 5.063,2 5.293,7 5.302,8 100,0 0,2 -1,8 ATTIVIT A’ SECONDARIE Trasformazione carni 340,4 358,2 396,5 373,5 25,2 -5,8 1,8 Trasformazione frutta 72,8 37,8 39,8 39,3 2,7 -1,5 2,1 Trasformazione latte 234,5 252,7 271,4 264,1 17,8 -2,7 2,4 Agriturismo 387,3 741,5 81 1,1 804,2 54,3 -0,8 -2,5 Totale 1.035,0 1.390,2 1.518,8 1.481,0 100,0 -2,5 -0,4 1 Fa riferimento anche ad altre attività dei servizi connessi all’agricoltura svolte per contoterzi. E’ esclusa la trasformazione di prodotti agricoli. 2 Sono asclusi i servizi veterinari. Fonte: IST AT .

Cap. I - Il sistema agro-alimentare 26 Annuario dell’agricoltura italiana 23 - 2009 Ta b. 1 .5 I s er vi zi c on ne ss i e le a tti vi tà s ec on da ri e de ll' ag ri co ltu ra p er r eg io ne P ro du zi on e a va lo ri c or re nt i (m ili on i di e ur o) S er vi zi c on ne ss i A tti vi tà s ec on da rie ( +) A tti vi tà s ec on da rie ( -) ___________________________________________ _________________________________________ _________________________________________ A nn o 20 08 A nn o 20 09 di st r. % va r. % A nn o 20 08 A nn o 20 09 di st r. % va r. % A nn o 20 08 A nn o 20 09 di st r. % va r. % P ie m on te 31 8, 8 31 9, 0 6, 0 0, 1 93 ,9 90 ,5 6, 1 -3 ,6 56 ,5 50 ,9 6, 2 -1 0, 0 V al le d 'A os ta 9, 8 9, 8 0, 2 0, 4 12 ,7 12 ,5 0, 8 -1 ,6 1, 3 1, 1 0, 1 -8 ,6 Lo m ba rd ia 52 4, 3 52 2, 1 9, 8 -0 ,4 21 2, 0 20 2, 3 13 ,7 -4 ,6 10 9, 2 98 ,1 11 ,9 -1 0, 2 Tr en tin o-A lto A di ge 83 ,9 84 ,3 1, 6 0, 5 27 0, 7 26 9, 1 18 ,2 -0 ,6 10 ,8 9, 6 1, 2 -1 1, 2 Ve ne to 51 0, 2 51 2, 0 9, 7 0, 3 12 8, 6 12 3, 7 8, 4 -3 ,8 10 3, 0 91 ,7 11 ,2 -1 1, 0 Fr iu li-Ve ne zi a G iu lia 13 1, 3 13 0, 8 2, 5 -0 ,3 39 ,1 38 ,2 2, 6 -2 ,3 9, 9 8, 8 1, 1 -1 0, 6 Li gu ria 59 ,9 59 ,5 1, 1 -0 ,6 17 ,8 17 ,6 1, 2 -1 ,5 5, 3 5, 6 0, 7 4, 3 E m ili a-R om ag na 55 2, 7 55 5, 7 10 ,5 0, 5 13 9, 7 13 4, 6 9, 1 -3 ,7 10 5, 5 92 ,3 11 ,2 -1 2, 6 To sc an a 26 4, 9 26 3, 4 5, 0 -0 ,6 20 1, 7 20 1, 1 13 ,6 -0 ,3 29 ,3 25 ,8 3, 1 -1 2, 0 U m br ia 10 0, 5 10 0, 4 1, 9 -0 ,1 35 ,2 34 ,4 2, 3 -2 ,3 12 ,3 10 ,6 1, 3 -1 3, 6 M ar ch e 19 7, 7 19 8, 6 3, 7 0, 4 51 ,0 49 ,8 3, 4 -2 ,3 26 ,3 22 ,2 2, 7 -1 5, 6 La zi o 33 2, 0 33 0, 8 6, 2 -0 ,4 69 ,9 68 ,2 4, 6 -2 ,4 59 ,7 53 ,4 6, 5 -1 0, 6 A br uz zo 13 1, 7 13 2, 0 2, 5 0, 2 40 ,6 37 ,7 2, 5 -7 ,0 34 ,8 30 ,6 3, 7 -1 2, 0 M ol is e 70 ,0 70 ,2 1, 3 0, 3 10 ,9 10 ,5 0, 7 -3 ,6 9, 3 8, 6 1, 1 -6 ,9 C am pa ni a 29 7, 2 30 0, 5 5, 7 1, 1 53 ,8 52 ,1 3, 5 -3 ,1 88 ,8 86 ,3 10 ,5 -2 ,8 P ug lia 50 8, 8 50 9, 9 9, 6 0, 2 26 ,1 25 ,2 1, 7 -3 ,6 73 ,1 71 ,2 8, 7 -2 ,5 B as ili ca ta 16 6, 3 16 7, 5 3, 2 0, 8 13 ,4 13 ,0 0, 9 -2 ,9 15 ,4 14 ,3 1, 7 -7 ,0 C al ab ria 22 2, 9 22 3, 6 4, 2 0, 4 23 ,5 23 ,0 1, 6 -2 ,2 31 ,4 29 ,3 3, 6 -6 ,9 S ic ili a 56 6, 2 56 8, 1 10 ,7 0, 3 32 ,5 31 ,5 2, 1 -2 ,9 88 ,3 72 ,1 8, 8 -1 8, 4 S ar de gn a 24 4, 6 24 4, 4 4, 6 -0 ,1 45 ,9 45 ,8 3, 1 -0 ,2 38 ,7 38 ,4 4, 7 -0 ,8 Ita lia 5. 29 3, 7 5. 30 2, 8 10 0, 0 0, 2 1. 51 8, 8 1. 48 1, 0 10 0, 0 -2 ,5 90 9, 0 82 1, 0 10 0, 0 -9 ,7 Fo nt e: I ST A T .

24 Annuario dell’agricoltura italiana. Sintesi - 2010

Si tratta di un livello di reddito molto basso che riflette appieno lo stato di crisi in cui si dibatte l’agricoltura italiana, particolarmente penalizzata an-che nel contesto dell’agricoltura europea (cfr. cap I – L’agricoltura nello sce-nario economico internazionale), e che testimonia la sua forte debolezza nei confronti degli altri attori economici e del mercato. Le difficoltà economiche del settore hanno avuto effetti negativi sul piano degli investimenti, rendendo più acuta una tendenza negativa già in atto dal 2005: per la prima volta, in-fatti, gli investimenti in agricoltura si sono ridotti non soltanto in termini reali (-4,3%), ma anche a prezzi correnti (-17,4%) (cfr. cap. IX - Gli investimenti e il credito). Per fronteggiare questa situazione di crisi sono state adottate di-verse misure anticrisi, a fianco delle quali trovano applicazione strumenti di tipo privatistico; numerose, inoltre, sono state le iniziative volte a favorire l’accesso al credito delle aziende agricole, come le sottoscrizioni di conven-zioni da parte delle organizzaconven-zioni professionali agricole con i principali gruppi bancari italiani.

Cap. II - L’andamento congiunturale nell’agricoltura italiana 31

Tab. 1.6 - Valore aggiunto della branca agricoltura, silvicoltura e pesca, ai prezzi di base,

per unità di lavoro

(euro correnti) 2007 2008 2009 Var. % 2009/08 Piemonte 17.655 18.168 14.784 -18,6 Valle d'Aosta 15.050 15.801 14.211 -10,1 Lombardia 24.997 25.866 22.939 -11,3 Trentino-Alto Adige 29.487 31.349 29.532 -5,8 Veneto 23.343 22.970 20.386 -11,2 Friuli-Venezia Giulia 21.163 17.205 13.910 -19,2 Liguria 27.100 25.986 24.041 -7,5 Emilia-Romagna 25.432 25.322 21.978 -13,2 Toscana 29.597 31.846 28.244 -11,3 Umbria 26.040 24.689 20.413 -17,3 Marche 18.658 18.772 15.394 -18,0 Lazio 23.826 24.804 23.310 -6,0 Abruzzo 14.590 15.726 14.556 -7,4 Molise 17.040 17.209 15.031 -12,7 Campania 21.403 21.453 21.915 2,2 Puglia 17.510 18.923 16.765 -11,4 Basilicata 21.206 21.942 18.313 -16,5 Calabria 15.125 13.305 12.303 -7,5 Sicilia 20.915 21.812 20.039 -8,1 Sardegna 18.643 18.968 19.433 2,5 Nord-Ovest 22.222 22.767 19.705 -13,5 Nord-Est 24.769 24.487 21.607 -11,8 Centro 24.990 26.001 23.142 -11,0 Sud-Isole 18.602 19.011 17.778 -6,5 Italia 21.497 22.767 19.705 -13,5 Fonte: ISTAT.