Anno Accademico

2016/2017

Master Universitario di II livello in

Management, Innovazione e Ingegneria dei servizi – MAINS

La Gestione delle Offerte in Thales Alenia Space:

Attività in ambito Finance

Autore

Dott. Vito Modesto Davide Caliandro

Tutor Scientifico

Dott. Davide Amabile

Tutor Aziendale – Thales Alenia Space

2

INDICE

INTRODUZIONE 3

1. IL SETTORE SPAZIO 5

1.1 Gli Attori del Settore 7

1.2 Trend nel Settore 8

2. LA GESTIONE DELLE OFFERTE IN TAS 12

2.1 Classificazione delle Offerte 13 2.2 Il Processo di Gestione delle Offerte 14

3. RISK MANAGEMENT IN FASE DI OFFERTA 22

3.1 Il Risk Management 23

3.2 Fattori di Rischiosità in fase di Offerta 29

4. IFRS 15: CRITICITA’ E AZIONI CON POTENZIALI IMPATTI ECONOMICO

FINANZIARI IN FASE DI OFFERTA 36

4.1 Modello dei 5 Step 37

4.2 1 Il Metodo Cost-to-Cost 44

4.3 Impatti e azioni migliorative dell’IFRS 15 sul processo Manage Bid e Manage Project 45

5. CASE STUDY 52

CONCLUSIONI 62

APPENDICE A - IL CONTRATTO E LA GESTIONE DEI CAMBI 64

3

INTRODUZIONE

La realizzazione e il lancio nello spazio di satelliti o sonde attraverso missili o navette spaziali sono un esempio di attività industriale di enorme complessità e di lungo periodo. Lo sviluppo di un programma spaziale prevede la realizzazione di vari sistemi costituenti: il segmento spaziale, cioè i lanciatori per l’accesso allo Spazio, i satelliti o le sonde, le infrastrutture spaziali abitate da astronauti oppure robotizzate, e il segmento di terra che consente agli operatori sulla terra di controllare i sistemi nello spazio e di fruire delle applicazioni derivanti dal loro uso. La manifattura dei sistemi spaziali viene considerata una pratica a metà strada tra la scienza esatta e l’artigianato di elevatissima qualità.

Le metodologie e i processi realizzativi dei programmi spaziali hanno però avuto il pregio nel passato di costituire, sin dagli anni ’60, un modello di riferimento per altri settori industriali proprio a causa della loro unicità tecnologica e produttiva. Oggi le metodologie di gestione dei programmi spaziali sono consolidate e presuppongono l’impiego di figure professionali altamente specializzate in diversi ambiti. Un processo fondamentale, a monte dell’intera realizzazione di un programma spaziale, è quello della gestione delle offerte. Inizializzare e preparare un’offerta include tutte le attività che consentono la produzione di una proposta vincente e proficua, validata con una soluzione fattibile per il cliente. Tale processo richiede di strutturare una visione dettagliata degli aspetti tecnici, commerciali, economico-finanziari, legali e strategici connessi alla cessione di un satellite. A tal fine è necessario un lavoro di team, che coinvolga figure professionali diversificate per periodi di tempo prolungati. Nel prosieguo del lavoro sarà presentato il processo di gestione delle offerte in Thales Alenia Space, con un focus sul ruolo della funzione finance e del financial engineer nella preparazione di offerte valide, competitive. Un importante tema relativo a questo ruolo riguarda l’analisi e gestione dei rischi di natura finanziaria; è fondamentale prevedere tutte le criticità che potrebbero mettere in discussione lo svolgimento della commessa e, laddove possibile, elaborare un piano di mitigazione dei fattori di rischio.

Un altro aspetto da considerare, con riferimento al management dei programmi spaziali, è il fatto che i processi seppur consolidati non possono essere considerati come statici. Essi sono talvolta soggetti a subire adeguamenti a cambiamenti interni ma anche derivanti dall’esterno. Nel caso di Thales Alenia Space, la compliance allo standard IFRS 15 avrà inevitabilmente degli impatti sui processi interni. Saranno affrontate le criticità conseguenti l’applicazione del

4 suddetto standard, identificando le best practices da mettere in atto per gestire questo cambiamento. Infine sarà presentato un caso studio attraverso il quale si darà evidenza gli impatti dell’IFRS 15 su alcuni documenti fondamentali per la gestione delle offerte e sulle sfide che possono nascere in capo al financial engineer e al team di lavoro a seguito dei cambiamenti richiesti.

5

1.ILSETTORESPAZIO

Il settore spaziale include tutte le entità pubbliche e private coinvolte nello sviluppo, produzione e utilizzo dei sistemi spaziali e le correlate infrastrutture. Attualmente, la maggior parte dei settori economici, dalla gestione delle risorse naturali, ai trasporti, alla salute, l’educazione, la meteorologia, la gestione delle calamità naturali e le attività bancarie, usano o dipendono dai prodotti e servizi forniti da network space-based o dati derivanti dall’osservazione della terra.

Le attività compiute in ambito spaziale assumono un ruolo molto importante per le economie nazionali favorendone la crescita economica, lo sviluppo sociale e la protezione ambientale. Le applicazioni spaziali, infatti, trovano impiego in diverse aree di interesse, anche strategico, per i Paesi, come per lo sviluppo sostenibile delle aree urbane, per la prevenzione della diffusione dell’inquinamento atmosferico e dell’erosione del suolo, per l’ottimizzazione del trasporto a terra, nella misurazione dell’efficacia delle politiche ambientali, nell’abilitare la comunicazione tra aree remote, nel migliorare la sicurezza del trasporto aereo e altre1.

Non è un caso che l’origine e lo sviluppo del settore spaziale sono stati, senza eccezione per i vari Paesi, completamente a carico delle istituzioni, tipicamente rappresentate dalle Agenzie Spaziali operanti a livello nazionale o attraverso la partecipazione ad agenzie di livello internazionale. Solo in un secondo tempo, quando l’applicazione derivante da un programma spaziale diviene pervasiva e fruibile ad un vasto mercato, allora enti privati commerciali cominciano a investire nei sistemi spaziali.

Il settore è tradizionalmente articolato nei seguenti domini: - Telecomunicazioni;

- Navigazione;

- Meteorologia ed Osservazione della Terra; - Missioni scientifiche;

- Infrastrutture orbitali; - Trasporto Spaziale;

- Esplorazione del Sistema Solare.

1 PricewaterhouseCoopers (2017). Our expertise and specialised service offering for the space sector. [online] Available at: https://www.pwc.fr/fr/assets/files/pdf/2017/09/brochure_secteur_spatial_juillet17.pdf [Accessed 11 Jan. 2018].

6 Ad essi si aggiunge il filone di programmi di ricerca e sviluppo, su investimento interno o finanziato dalle istituzioni, indispensabili all’acquisizione delle tecnologie abilitanti in tempi compatibili con le necessità identificate nei piani pluriennali dell’industria e delle istituzioni2

. Vale la pena di richiamare una caratteristica distintiva del mercato spaziale, che ne costituisce la differenza rispetto ai tradizionali mercati commerciali. Questi ultimi sono orientati alla realizzazione e vendita del maggior numero possibile di prodotti realizzati sulla base di requisiti “percepiti” come graditi all’utenza obiettivo. È ovvio che, in questo caso, l’identificazione dei requisiti, fatta sulla base di estese “ricerche di mercato”, nasce dalla mediazione tra desideri espressi o percepiti dei potenziali utenti/acquirenti, prezzi di mercato sostenibili e conseguenti investimenti di progettazione, sviluppo e costi di produzione, tempi di immissione sul mercato ecc.

A valle del congelamento dei requisiti e della fase di progetto, sviluppo e produzione, il mercato commerciale impone una altrettanto attenta e rigorosa attività di pianificazione ed organizzazione della commercializzazione e distribuzione dei prodotti.

Nel caso di sistemi spaziali il rapporto tra il produttore dei beni e il cliente è più diretto e interattivo, essendo di norma ogni sistema spaziale, nell’ottica di chi lo produce, indirizzato a un singolo cliente ben identificato. È ovvio che, qualora si tratti di sistemi spaziali da dedicare alla resa dei servizi a carattere commerciale, l’onere dell’analisi di mercato per l’identificazione dei requisiti graditi dall’utente finale, così come quello della commercializzazione e resa dei servizi stessi, è a carico del committente e precede, di norma, l’interazione tra il committente e il produttore del sistema spaziale. Una volta determinati i requisiti del sistema, inizia l’interazione tra committente e produttore del sistema per valutare fattibilità, tempi e costi associati a giungere alla definizione dell’oggetto della fornitura. Segue la proposta tecnico/commerciale, che a valle della valutazione e negoziazione, porterà alla stipula del contratto.

Queste considerazioni consentono di identificare l’attività spaziale come una sorta di “produzione su specifica” e, conseguentemente, il rapporto tra committente e produttore regolato da un contratto su commessa d’ordine.

Proprio in ragione della specificità del settore, la proposta, ed il relativo capitolato tecnico del contratto, non è limitata all’impegno di soddisfare i requisiti di prestazione, ma contiene tutti gli aspetti organizzativi in termini di articolazione delle attività, campagna industriale e relative attribuzioni/responsabilità ecc., così come, strutturalmente correlata ad essa, la

2 Gerosa S. e Somma R. (2011). Tecniche e Metodologie di Project Management. La gestione di programmi

7 capillare pianificazione temporale con l’identificazione dei punti di verifica sullo stato di avanzamento (milestones).

I programmi spaziali hanno una durata variabile in funzione del loro tasso di innovazione e, conseguentemente, delle necessità di sviluppo tecnologico e fasi prototipali da essi richieste. I programmi di durata minore sono quelli che fanno riferimento ad architetture di sistema tradizionali e consolidate. All’estremo opposto si collocano i programmi ad elevato tasso di nuovi sviluppi, che quindi richiedono un numero elevato di anni per essere portati a compimento (fino a 10 anni). È il caso di complessi sistemi per missioni scientifiche, che sovente richiedono l’ideazione e lo sviluppo di carichi utili (payload) costituiti da strumenti altamente innovativi sia a livello concettuale che tecnologico.

Dato il numero di tecnologie coinvolte, esse non sono in genere patrimonio di una singola azienda. Per questo motivo, ma anche per considerazioni legate ad accordi industriali e ad accordi di cooperazione internazionale, il team cui è affidata la realizzazione vede in genere la presenza di diversi partecipanti, non soltanto a carattere industriale, ma, in dipendenza della tipologia di missione, anche di appartenenti al mondo della ricerca scientifica e tecnologica. Una tale situazione motiva la necessità di un approccio ben strutturato delle attività e delle relazioni ed interazioni tra i partecipanti, avente lo scopo di minimizzare, come descritto nel testo, per tutta la durata del programma, i rischi tecnici, di pianificazione ed economici3.

1.1GLI ATTORI DEL SETTORE

Fino agli anni ’90 e alla privatizzazione degli operatori dei satelliti di telecomunicazione, il settore spaziale è stato guidato quasi esclusivamente da finanziamenti istituzionali, e principalmente dalla spesa delle agenzie spaziali. È stato stimato che nel 2015 più dell’80% degli investimenti finanziari nel settore spaziale provengono tutt’ora dalle istituzioni pubbliche4.

Ne consegue che le istituzioni svolgono un ruolo esclusivo in alcuni domini, preponderante in altri. Per i settori nei quali si è già sviluppato il mercato commerciale, il ruolo delle istituzioni si concentra sull’innovazione sistemica e tecnologica, mentre per i settori per i quali il mercato commerciale non ha ancora raggiunto un livello di maturità che ne consenta

3

Gerosa S. e Somma R. (2011). Tecniche e Metodologie di Project Management. La gestione di programmi

complessi con particolare riferimento al settore spaziale. Roma. Aracne editrice s.r.l.

4 PricewaterhouseCoopers (2017). Our expertise and specialised service offering for the space sector. [online] Available at: https://www.pwc.fr/fr/assets/files/pdf/2017/09/brochure_secteur_spatial_juillet17.pdf [Accessed 11 Jan. 2018].

8 l’autosostentamento, il ruolo delle istituzioni è quello di promuoverne lo sviluppo lo sviluppo tramite il finanziamento dei sistemi in grado di attivare il mercato. Naturalmente, dato il ruolo che i sistemi satellitari svolgono in ambiti a valenza strategica e sociale, le istituzioni si pongono con il ruolo di committenti di sistemi atti a dare soluzione alle proprie esigenze5. Il ruolo delle compagnie private è cresciuto di molto con le nuove fonti di investimento privato e il trasferimento di una maggiore responsabilità a all’industria (ad esempio nel dominio dei lanciatori). In ogni caso, le istituzioni manterranno la loro influenza mentre continueranno a rappresentare una significativa fonte di ricavo per le organizzazioni private. Nuovi operatori privati, spesso con modelli di business innovativi, stanno emergendo in diversi domini del settore spaziale. Fondi di venture capital e compagnie non spaziali stanno investendo massivamente nel settore spaziale, stimolando una crescita dinamica e rivoluzionando il settore6.

1.2TREND NEL SETTORE

L’industria spaziale globale si dirige verso un periodo di profondo cambiamento. Elementi chiave di questa dinamica sono la New Space Economy, l’imprenditorialità dello spazio legata ai Big Data e le trasformazioni tecnologiche che favoriscono l'integrazione di tecnologie spaziali a costi e per performance ridotti a supporto di sempre maggiori applicazioni nella vita quotidiana ed all’interno delle reti intelligenti per il comparto Difesa e Sicurezza. Esempi di questi cambiamenti sono: lo sviluppo di veicoli più efficienti in grado di ridurre considerevolmente i costi di lancio; l’utilizzo di lanciatori che possono essere reimpiegati più volte; l’incremento di ordini per costellazioni di pico-nano satelliti, in quanto si cercano di creare vaste costellazioni di satelliti per l’osservazione della terra e le telecomunicazioni; lo dotazione, per i grandi satelliti, di sistemi di propulsione elettrica, capaci di garantire una maggiore efficienza e un allungamento della vita utile degli stessi. Questi cambiamenti rendono il settore accessibile a un crescente numero di agenzie pubbliche e operatori privati7.

5 Gerosa S. e Somma R. (2011). Tecniche e Metodologie di Project Management. La gestione di programmi

complessi con particolare riferimento al settore spaziale. Roma. Aracne editrice s.r.l.

6 PricewaterhouseCoopers (2017). Our expertise and specialised service offering for the space sector. [online] Available at: https://www.pwc.fr/fr/assets/files/pdf/2017/09/brochure_secteur_spatial_juillet17.pdf [Accessed 11 Jan. 2018].

7 Space Foundation (2016). The Space Report - The autoritative guide to global space activity. [online] Available at: https://www.thespacereport.org/resources/appendix/download-space-report [Accessed 11 Jan. 2018].

9 Tra il 2015 e il 2016 il settore spazio a livello globale è cresciuto dell’1%, raggiungendo un ammontare di ricavi pari a $339,1 Mld. Tale crescita è guidata principalmente dagli investimenti commerciali nel settore delle TLC. I domini applicativi (1/2 del valore totale del mercato spaziale) sono visti, infatti, come un investimento importante per sostenere lo sviluppo di un settore in cui prevalgono gli investimenti istituzionali civili e militari, con i programmi spaziali militari accessibili solo a pochi Paesi, e sottoposti a tagli delle voci di bilancio non prioritarie. In questo senso i Paesi emergenti investono fortemente nel settore e potrebbero rappresentare una minaccia per gli attori tradizionali (governativi/industriali), se non si mantenesse il gap tecnologico attuale.

Gli investimenti istituzionali degli USA (oltre 39 Mld di euro) migliorano il ruolo di primo piano della NASA, NOAA/NESDIS e dei programmi Difesa e sostengono l’industria statunitense beneficiaria della spinta governativa nelle iniziative commerciali.

Le priorità delle nazioni europee sono confermate, nonostante il peso crescente di ESA e CE: la crescita del bilancio ESA è stata riaffermata dal budget di circa 10,3 Mld di euro approvato nel corso della Conferenza Ministeriale CMIN 2016 in Svizzera in linea con la Space Industry 4.0 e gli obiettivi di esplorazione spaziale.

In Europa la spesa complessiva per il settore spazio è notevolmente aumentata (circa €9,4 Mld nel 2016) grazie agli investimenti da parte dell’UE (€2,0 Mld). Il “Multiannual Financial

Framework” dell'UE per il periodo 2014-2020 è stato approvato dal Parlamento nel 2013, con

stanziamenti complessivi pari a €11,8 Mld per lo sviluppo e la sostituzione dei satelliti a fine vita.

Mentre negli USA oltre il 90% delle vendite dell'industria spaziale Statunitense hanno come committente il Governo Federale, l'industria spaziale Europea realizza oltre il 40% delle sue vendite con clienti commerciali e governi non Europei. L'industria spaziale Europea non beneficia di un grande mercato nazionale per le sue vendite totali, la cui metà è garantita dai governi Europei (circa € 3-3,5 Mld per anno negli ultimi dieci anni).

L'Europa ha costruito le sue capacità spaziali, in collaborazione con gli attori leader mondiali spaziali; in particolare, gli USA e la Russia.

Volendo restringere il campo al settore dei sistemi satellitari nel 2016, i ricavi a livello globale ammontano a 260,5 miliardi di dollari. L’industria dei satelliti, quindi, rappresenta circa il 77% dell’intera Space Economy. I segmenti principali sono quelli relativi ai servizi satellitari ($127,7 Mld) e dei segmenti terrestri ($113,4 Mld) seguiti dalla manifattura dei

10 satelliti ($13,9 Mld) e dal segmento dei lanciatori ($5,5 Mld)8; questi ultimi due rappresentano il nucleo centrale della base industriale dei satelliti (figura 1).

Figura 1 Ricavi globali dell’industria dei sistemi satellitari. (Fonte: Satellite Industry Association)

In generale questo settore ha conosciuto una notevole crescita nell’ultimo decennio passando da un volume d’affari di $122 Mld nel 2007 ai $261 Mld del 2016.

Un ruolo preponderante nell’industria dei sistemi satellitari, e nel settore spazio in generale, è occupato dagli Stati Uniti, con una quota di mercato del 44% ($150,2 Mld).

Nel 2016, in questo segmento, vi è stata una contrazione dei ricavi del 13% rispetto al 2015. Le cause sono ascrivibili al fatto che i cicli di sostituzione stanno giungendo a termine e alla creazione di colli di bottiglia nella disponibilità immediata dei servizi di lancio. L’attività è fortemente concentrata negli Stati Uniti ($8,9 Mld) rispetto al resto dei paesi ($5 Mld).

Thales Alenia Space ricopre un ruolo di primo piano nel segmento manifatturiero dei satelliti e ha ottenuto risultati in controtendenza rispetto a quelli del settore, generando una crescita dei ricavi del 15,7%.

Il numero di satelliti operativi è cresciuto del 47% negli ultimi 5 anni (dai 994 del 2012 ai 1459 del 2016)9.

8 Satellite Industry Association (2017). State of the Satellite Industry Report. [online] Available at: http://www.sia.org/wp-content/uploads/2017/07/SIA-SSIR-2017.pdf [Accessed 11 Jan. 2018].

11 Figura 2 Satelliti operativi per funzione (Fonte: Satellite Industry Association)

Questo aumento è dovuto principalmente al lancio di satelliti di dimensioni ridotte (con una massa inferiore ai 1200 kg) in bassa orbita (LEO).

Per quanto riguarda i satelliti di maggiori dimensioni (utilizzati principalmente in ambito telecomunicazioni), la vita utile di questi ultimi è aumentata superando i 15 anni in media. Sono circa 59 i paesi che impiegano almeno un satellite (alcuni in consorzi regionali), in particolare nel contesto Statunitense sono gestiti 549 satelliti.

Nel 2016 sono stati lanciati 126 satelliti di cui il 51% per l’osservazione della terra. Di pari passo i servizi a questa tipologia di satelliti, hanno generato una crescita nei ricavi dell’11%. Tale segmento si avvia, dunque, verso una fase di maturazione grazie alla crescita nel numero di competitor che vi hanno fatto ingresso negli ultimi anni, all’aumento delle partnership e fusioni nel settore, e degli investimenti guidati dall’interesse nei prodotti di business intelligence derivanti dalle immagini satellitari.

9 Satellite Industry Association (2017). State of the Satellite Industry Report. [online] Available at: http://www.sia.org/wp-content/uploads/2017/07/SIA-SSIR-2017.pdf [Accessed 11 Jan. 2018].

12

2.LAGESTIONEDELLE OFFERTEINTAS

La fase di preparazione delle offerte è una delle più importanti per la successiva corretta gestione esecutiva del programma e per la profittabilità dello stesso. Questa fase si caratterizza per una certa complessità dovuta alla necessità di integrare le funzioni tra loro, agli strumenti da utilizzare e ai processi specifici da seguire. Le informazioni di base che consentono una visione olistica della proposta commerciale devono risultare omogenee tra loro sia sotto il profilo quantitativo che qualitativo nonostante esse vengano elaborate da organi aziendali diversi.

Per gestire la complessità e trasversalità della materia in oggetto, è fondamentale seguire processi consolidati basati su strumenti integrati di comprensione universale. A tal fine l’azienda è impegnata in un continuo lavoro di affinamento e design dei processi e degli strumenti specifici a supporto di questo imprescindibile compito.

In particolare gli obiettivi finanziari del processo di gestione dell’offerta (Manage Bid) ricadono in due differenti categorie:

Conoscere e comprendere il contesto della proposta e dei suoi elementi principali, in modo da identificare la loro significatività dal punto di vista economico e finanziario (e la loro traduzione in contingencies e DSC);

Valutazione della conformità delle regole applicate rispetto al processo e della completezza dei parametri finanziari utilizzati da terze parti per il completamento del

Price & Cash Sheet10.

Dati questi obiettivi la funzione Finance ha responsabilità e interviene in ogni fase del processo:

Definizione della strategia di marketing;

Preparazione e validazione del Gate 1 Bid/No Bid Review; Preparazione e validazione del Gate 2 Bid Review;

Preparazione e validazione del Gate Contract Review; Entrata in vigore del contratto.

10

Il Price & Cash Sheet (PCS) è il tool del Gruppo Thales, personalizzato sulla realtà TAS, costituito dal Conto Economico (P&L) e dal Cash Flow del programma, sia in fase di offerta che in fase di contratto (baseline). È elaborato e presentato sotto la responsabilità del Bid Manager/Capture Leader, ed è validato dalla Finance ai suoi vari livelli (Financial Engineer/Financial Controller e CFO). Esso viene preparato a supporto del Gate 2 (mandato alla presentazione dell’offerta) e del Gate 3 (mandato alla firma del contratto).

13 È utile quindi illustrare brevemente come sono classificare le offerte, il processo di gestione delle stesse e il ruolo della Finance in tale processo.

2.1CLASSIFICAZIONE DELLE OFFERTE

Prima di descrivere il processo di Manage Bid è utile chiarire quali sono i diversi tipi di offerta che possono essere fatti e come sono classificati all’interno della realtà TAS. Una prima discriminazione riguarda la natura vincolante dell’offerta, pertanto possiamo distinguere le Bid propriamente dette dalle offerte ROM.

Con il termine “Bid” vengono indicate: Offerte (tenders);

Offerte commerciali con o senza la richiesta formale del cliente; Offerte per cambiamenti nelle clausole contrattuali o nell’ordine; Iniziative di finanziamento privato o Private Public Partnership; Con il termine Rough Order of Magnitude (ROM) si intendono:

Stime a budget e offerte a budget: informazioni di natura economica fornite a un cliente esterno in risposta a una RFI;

Offerte non vincolanti (Non-Binding), ovvero senza alcun impegno vincolante per TAS. La definizione della categoria di appartenenza dell’offerta (la cosiddetta Bid Category) dipende da alcuni parametri che presi congiuntamente possono portare a classificare in diverso modo le offerte. Inoltre la bid category dipende anche dalle regole di approvazione e delega (in particolare si fa riferimento alle Rules of Engagement for Bids, Tenders and

Contracts).

Le offerte possono essere classificate in B0, B1, B2 e CT.

Business line Entity Preparing the Bid B0/B1 B2 CT BL OEN TAS-F <20M€ >20M€ >200M€ TAS-I <50M€ >50M€ >200M€ BL TLC TAS-F <50M€ >50M€ >200M€ TAS-I <20M€ >20M€ >200M€

14 Thales SESO Thales SESO <200K€ >200K€

Tabella 1. Soglie per la classificazione delle offerte.

Sono previste precise fattispecie per le quali le offerte di categoria B1(B2) possono raggiungere un livello B2 (CT), nonostante vengano rispettate le soglie in tabella 1. Le cause che possono portare a un maggior livello di complessità e rischiosità dell’offerta sono molteplici:

Una maggiore valenza strategica dell’offerta, come nel caso in cui si tenta di entrare in un nuovo mercato, con un nuovo cliente;

Una complessità e rischiosità dell’offerta superiori rispetto alla media; questo può essere dovuto a pratiche di business poco usuali, particolare condizioni contrattuali stringenti, nuove partnership ecc.

Indicatori economici dell’offerta che portano ad un maggiore livello di rischiosità. Esempi possono essere: un margine netto, un livello di esposizione finanziaria o di tasso interno di rendimento inferiori a determinate soglie fissate a livello di gruppo, o se l’offerta è condizionata da spese di R&S auto-finanziate.

2.2IL PROCESSO DI GESTIONE DELLE OFFERTE

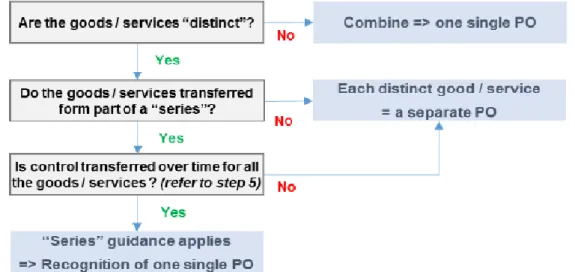

Il processo di offerta include tutte le attività necessarie dallo sviluppo della strategia commerciale e di marketing (Product Policy Modelling) all’entrata in vigore del contratto. Esso è applicabile alla gestione di tutte le relazioni chiave, fino alle opportunità di vendita e per le seguenti offerte:

1. Offerte commerciali che corrispondono ad una richiesta formale da parte del cliente; 2. Offerte non richieste e senza una richiesta formale del cliente;

3. Proposte di cambiamento del contratto, o degli ordini;

4. Stime relative al budget: informazioni aventi natura economica fornite a un cliente esterno, in risposta a una “Request for Information” (RFI), o a una richiesta scritta o verbale (Budgetary offer, Budgetary information, Rough Order of Magnitude (ROM))11.

11

15 Tra la ITT (Invitation to Tender)/RFP (Request for Proposal) e la firma del contratto, sono previsti un insieme di Gate e Reviews per essere sicuri, da un lato che la soluzione sia conforme alle richieste del cliente, dall’altro, che le parti finanziarie, tecniche e legali del contratto siano state revisionate, e che i rischi, le opportunità e le azioni associate siano state presentate. Sarà necessario ottenere l’approvazione del management per avanzare tra le diverse fasi12.

Figura 3. Diagramma di flusso delle attività relative alla gestione delle offerte.

Il processo di gestione delle offerte è gestito, in area CFO, dalla funzione Bid Controlling & Export Finance13. La funzione opera in maniera diretta nella preparazione delle offerte più importanti in termini di valore e/o rischiosità (categoria B2/Critical Bid), e agisce da riferimento di processo, anche e sopratutto per le attività specifiche di financial engineering, per quanto attiene le offerte minori (categoria B0/B1), gestite a livello di Dominio direttamente dal Financial Controller. L’area CFO è coinvolta in tutte le fasi del processo Manage Bid dalla “Marketing Strategy/Accessing the Market alla Entry into force of the

contract”, passando attraverso tutte le Bid Reviews e i gate 1,2,3.

A partire dalla gestione dell’offerta e, più in dettaglio, nell’ambito della politica del prodotto, l’area Finance contribuisce in maniera significativa alla produzione del business plan.

In ambito gestione dell’offerta, la Finance ha la responsabilità di condurre e gestire gli aspetti finanziari dell’offerta. In questo contesto, valida le componenti finanziarie del processo di offerta.

È opportuno descrivere brevemente le attività del processo e il contributo della Finance per le stesse:

12 Slide D’Andrea

13 La funzione BC&EF dipende dall’Unità Finanza, Assicurazioni e Bid Controlling, che risponde alla Direzione Amministrazione Finanza e Controllo.

16 1. Marketing Strategy.

In questa attività la Finance è coinvolta in qualità di contributore, principalmente in riferimento ai modelli finanziari dei piani del prodotto e del suo ciclo di vita. Il Finance Director/Financial Controller dell’Entità lavorano con il supporto dei loro team sulle seguenti attività:

Validazione e aggiornamento di parametri finanziari usati nei piani di prodotto; Calcolo del ritorno dell’investimento (ROI);

Supporto al team che sviluppa la Product Policy14

con le proiezioni finanziari incluso lo sviluppo di un Business Plan, altre analisi e simulazioni.

2. Accessing the Market.

Questa attività include tutte le attività rivolte verso i clienti svolte per ottenere una posizione favorevole per presentare un’offerta a un cliente. I principali obiettivi sono quelli di stabilire un piano di Marketing & Sales per paese/regione e cliente, e assicurarne l’implementazione e il monitoraggio. Il processo prevede: l’elaborazione e l’implementazione di un key account

plan, la revisione delle opportunità con il senior management per confermare la strategia e il

piano di azione, l’allocazione delle risorse e la nomina del capture leader. L’output di questo processo è da ravvisarsi nella preparazione della SITCOM per abilitare la progettazione di uno scenario di riferimento per l’acquisizione degli ordini in un dato periodo. Questi riferimenti sono anche utilizzati per lo Strategic Business Plan (SBP) e per il Multi-Year Budget (MYB). Infine vi è la SITCOM Review, nella quale il senior management approva lo scenario per l’acquisizione degli ordini.

Tra i vari compiti dell’area Finance in questa fase, ricordiamo:

Assicurare la coerenza e l’interazione fra i vari piani: Product Plans, SBP, MYB, Key

Account Plans (customers), Piani del carico dei lavori, Commercial Situation (SITCOM);

Studio e segnalazione di alert in merito alla salute finanziaria dei clienti e partner attuali e potenziali. La Finance in questo caso valuta i potenziali clienti e partners che presentano un rischio finanziario particolarmente elevato e può indicare i limiti specifici che potrebbero incidere le future operazioni con essi;

14

La Product Policy viene implementata per preparare e consegnare i prodotti che rispecchiano i bisogni dei clienti e del mercato con la massima competitività così come un ritorno sugli investimenti dimostrato e validato. La Product Policy è una delle leve principali a disposizione del gruppo per favorire la crescita e migliorare le performance. Per gestire e definire la Product Policy, vengono definiti dei Product Plans per ogni prodotto o linea di prodotto dalle entità di Thales nei rispettivi perimetri.

17 Implementazione delle azioni per coprire i rischi finanziari identificati. Dopo aver valutato la salute finanziaria delle proposte, dei partner e dei clienti, la vera sfida per la Finance è la gestione dei rischi finanziari; spesso in questo contesto è richiesta la consulenza del

Financial Engineering il cui compito è quello di organizzare pagamenti sicuri con l'ausilio

di strumenti esistenti sul mercato (strumenti di pagamento, garanzie, export hedging, ecc). L'analisi dei rischi finanziari sono sintetizzati nel Financial Memo15;

Fornire consulenza su questioni specifiche come ad esempio: innovazione finanziaria, strutture dei costi comparate con i potenziali bisogni dei clienti, rischi e opportunità relativi a situazioni specifiche, gli impatti finanziari di possibili partenariati, le acquisizioni richieste per il progetto ecc;

3. Gate 1 Bid/ No Bid Review.

L’obiettivo di questa milestone è quello di preparare un'offerta basata sulle capacità di soddisfare il cliente, sulle analisi dei rischi e opportunità e sull'allineamento con la strategia del Gruppo (politica industriale di prodotto, paese, piano strategico, SBP...), nonché approvare tutti gli obiettivi dell'offerta incluso il prezzo finale e il costo target.

Durante il Gate 1 sono prese alcune decisioni importanti quali: la Bid/No Bid decision, la scelta del processo di Bid applicabile (standard, ADJ1, ADJ2, ADJ3, ROM)16, l’individuazione del Bid Team in particolare del Capture Leader e la Project design

authority; definire e allocare il Bid budget, definire il prezzo col quale vincere e i target cost;

identificare i rischi primari e definire la strategia di Bid, definire quale organizzazione industriale adottare, inclusi i possibili partner industriali, prendendo in considerazione i vincoli e le opportunità di offset e decidere quale Group Business Unit deve guidare la commessa (nel caso di offerte multi-GBU); stabilire l’organizzazione contrattuale e l’orientamento della soluzione (overall response strategy) e infine definire il programma generale dell'offerta tenendo in considerazione il programma delle possibili autorizzazioni

15 Il Financial Memo è il tool del gruppo Thales atto alla valutazione e quantificazione dei vari aspetti aventi un possibile impatto economico finanziario tra cui: tasse e fisco, assicurazioni, rischio politico/commerciale (relativo al cliente e al paese partner) e relative coperture assicurative, Transfer Pricing Intra Tas (ITFTR), garanzie bancarie e Parent Company Guarantee (PCG), rischio cambio e coperture, project financing, investimenti, cash flow ed esposizione finanziaria. Esso dunque consente l’identificazione e valutazione dei vincoli e rischi finanziari associati all’offerta. Il Financial Memo è elaborato/presentato dal Financial Engineer a supporto del Gate 1,2 e 3 per tutte le offerte classificate come B0, B1 e B2. L’analisi di questi rischi è seguita da una valutazione dei costi correlati alla gestione di questi rischi in termini di Direct Selling Costs (DSC) e di

Financial and Contractual Contingencies (FCC).

16 Per ogni offerta può essere utilizzata una diversa procedura su misura. Il fattore che caratterizza questa scelta è la maggiore o minore complessità dell’offerta in questione: si passa dal processo standard per le offerte più complesse all’ADJ 3 per quelle più semplici.

18 governative all'export. In questa fase è fondamentale avere a disposizione alcuni dati o informazioni, come i bisogni e le richieste dei clienti, il contesto dell’offerta, il mercato e i competitor e la policy di prodotto. La mancanza di queste informazioni rende difficile una rappresentazione finanziaria dell’offerta, la quale, pertanto, può non essere sempre presente.

4. Preparazione dell’offerta.

Lo scopo di questa fase è quello di creare un’offerta vincente e profittevole con una agevole soluzione per il cliente coerentemente con gli obiettivi fissati in Gate 1 e nel Bid Plan. Inizializzare e preparare un‘offerta include tutte le attività che consentono la produzione di una proposta vincente e proficua, validata con una soluzione fattibile per il cliente.

È importante notare come la fase più attiva e critica per la preparazione di un’offerta viene svolta tra il gate 1 e 2. Non è un caso che tra i due Gate sono presenti un certo numero di

milestones intermedie che permettono la strutturazione e preparazione dell’offerta. Alcune di

queste milestones intermedie possono essere integrate a seguito del processo di tailoring per l’offerta in esame (Standard, ADJ1, ADJ2, ADJ3, ROM).

Figura 4. Fasi di preparazione dell'offerta.

In questo contesto, gli obiettivi finanziari sono i seguenti:

Conoscere l’offerta e i piani di sviluppo della proposta per il Kick-off meeting (BKO)17

;

17 Nel BKO il Capture Leader presenta il contest dell’offerta a tutti coloro che saranno coinvolti nella preparazione della proposta, e per assicurare che gli obiettivi, l’identificazione e la distribuzione dei compiti e delle responsabilità, la pianificazione associate, il budget allocato e la disponibilità delle risorse umane e finanziarie siano chiaramente definite e che ognuno sia consapevole di esse.

19 Fornire consulenza tecnica su argomenti specifici. In particolare la Finance deve fornire supporto su specifiche tematiche per le quali la funzione di Financial Engineering è direttamente responsabile come la proposta e la valorizzazione dei financial packages, degli strumenti di pagamento e della bondistica;

Validare le componenti finanziarie dell’offerta per la Commitment Control Review (CCR)18;

Validare i parametri finanziari dell’offerta per il Gate 2 Bid Review.

5. Gate 2 Review of the Bid.

Durante il Gate 2, il Capture Leader presenta “Gate 2 - Internal Executive Summary19”, il DVa firmato e il “Price & Cash Sheet” per: valutare la fattibilità di tutti gli aspetti dell'offerta senza alcuna limitazione, la conformità con le aspettative del cliente, qualsiasi regola o regolamento pertinente, le condizioni finanziarie ed economiche, la proposta di offset approvata. I principali dati presentati in questa fase riguardano: la soluzione contrattuale e produttiva individuata, la baseline di progetto iniziale (WBS, OBS, schedule, project

tailoring), la convalida del design della soluzione (inclusa la product policy compliance),

analisi dei rischi e piano di mitigazione degli stessi, price & cash position, la proposta.

Il completamento del Gate 2 include l’approvazione della proposta sulla base del Price &

Cash Sheet, dell’Internal Executive Summary (contenente la sintesi del Financial Memo).

Terminare questa fase vuol dire che l’offerta è stata approvata e che il Capture Leader ha ricevuto il mandato a negoziare. Questo mandato analizza i limiti della negoziazione sotto quattro dimensioni: financial mandate (prezzo, margine e cash curve20), termini e condizioni, performance e programmazione dei lavori.

6. Bid Negotiation.

18

La CCR ha lo scopo di validare lo scenario industriale, validare la coerenza complessiva della proposta, convalidare le analisi dettagliate su rischi e opportunità tecniche, industriali, del programma, contrattuali, finanziarie, delle vendite, correlate ai partner e ai fornitori, nonché il loro impatto economico.

19

L’Internal Executive Summary è un documento utilizzato internamente e contenente gli aspetti principali che caratterizzano l’offerta quali: il contenuto dell’offerta, il contesto del cliente, la strategia commerciale, la soluzione tecnica, i rischi e opportunità, la stima dei costi, gli aspetti legali e contrattuali, gli aspetti finanziari ecc. Questo documento viene presentato in sede di Gate 1,2 e 3.

20 Grazie alla determinazione della cash curve è possibile quantificare gli impatti sulla posizione della cassa delle condizioni di finanziamento del progetto. I flussi in entrata e in uscita di cassa sono simulati utilizzando i dati più accurati disponibili. L’analisi della cash curve permette il calcolo dell’impatto del finanziamento del progetto sulla redditività prevista: attraverso la misurazione della media di eccesso o carenza di finanziamenti lungo tutta la durata del progetto, e attraverso il calcolo degli interessi passivi/attivi sulla base delle ipotesi sui tassi di interesse inserite nel PCS.

20 La negoziazione delle offerte viene condotta dal Capture Leader, il quale a sua volta si avvale della stretta collaborazione con le varie funzioni aziendali di business, industriali e indirette (Legal, Finance, Export control ecc). La Finance è coinvolta nella preparazione della fase di transizione dell’offerta al Gate 3 e in particolare dovrà:

Verificare le discrepanze rispetto al mandato di negoziato conferito durante il Gate 2 e assicurare che qualunque deviazione fra il mandato conferito durante il Gate 2 e la fase di negoziazione sia accettabile dal punto di vista dell’impatto finanziario. Infatti, in caso di una significativa disparità rispetto al mandato originale, bisogna ottenere un nuovo mandato di negoziazione.

Ratificare il Price & Cash Sheet finale, i preventivi e i documenti di riferimento, così e se applicabile il Financial memo. Questi documenti potrebbero essere aggiornati in base ai risultati della negoziazione.

7. Gate 3 Contract Review.

Nel Gate 3, il Capture Leader presenta l’Internal Executive Summary e il Price & Cash Sheet per:

Sintetizzare i risultati della negoziazione con il PCS finale convalidato dalle parti interessate;

Controllare la conformità del contratto con gli impegni assunti durante la fase di preparazione e negoziazione, in conformità ai mandati di Gate 2.

Ottenere l'approvazione per la firma del contratto (incluso il contratto di offset, se richiesto).

8. Contract’s coming into force and Bid’s closure. Questa è la milestone a partire dalla quale il contratto appena siglato può essere inclusa tra gli ordini acquisiti. In particolare tra il Gate 3 e l’entrata in vigore del contratto, la fase può variare in lunghezza in quanto vengono svolte le seguenti attività, al fine di soddisfare le condizioni sospensive dell’efficacia del contratto (conditions precedent):

Implementazione del finanziamento, garanzie e assicurazioni e apertura della linea di credito;

Verifica dei criteri di ricognizione per gli ordini acquisiti; Conferma del lavoro anticipato su un contratto atteso;

Se necessario, vengono recepiti documenti legali correlati all'autorizzazione all'esportazione.

21 La chiusura dell'offerta prevede attività amministrative quali archiviazione dei documenti e chiusura delle autorizzazioni di spesa. Viene anche fornito un feedback (lesson learnt) che aiuta a migliorare il processo e a implementare le migliori pratiche.

22

3.RISKMANAGEMENTINFASEDIOFFERTA

I programmi spaziali sono caratterizzati da una rilevante articolazione delle attività, a causa degli elevati livelli della tecnologia utilizzata e dal conseguente gran numero di differenti fornitori ad alta specializzazione. Questo fattore introduce evidentemente una notevole complessità nella gestione dei progetti, la quale, a sua volta, contribuisce a mantenere alto il livello di rischio a cui gli stessi sono soggetti.

L’attuale domanda di mercato, che richiede prodotti di prestazioni sempre più avanzate, ma in tempi sempre più ristretti e costi sempre più bassi impone una crescente consapevolezza del rischio da parte dell’organizzazione che fornisce sistemi spaziali. A tal proposito deve essere ben chiara la differenza tra assunzione “cosciente” dei rischi (valutandone cioè le possibili conseguenze e prendendo adeguate contromisure per il loro contenimento) e l’assunzione “incosciente” degli stessi (nel qual caso è difficile attuare contromisure concrete). È utile avere una panoramica dei principali rischi21 presenti in un programma spaziale. Esistono infatti vari tipi di rischio tipici delle iniziative satellitari (e spaziali in genere)22:

Rischio Politico/Legislativi. Ad esempio nel caso di mancato ottenimento delle licenze di esportazione (un classico esempio è l’attuale problematica delle esportazioni di prodotti ad alta tecnologia, per le quali sono previste limitazioni verso alcuni Paesi), rischi connessi assegnazione della posizione orbitale e delle frequenze di trasmissione, rescissione dei contratti di lancio per disordini civili, rivoluzioni, colpi di Stato ecc., confisca del satellite a terra nel paese di lancio, cambi delle strutture del settore di terra per incontrare eventuali cambiamenti legislativi, cambi delle legislazioni o politiche governative in materia di impatto ambientale che abbiano impatti sulla tecnica adottata per la fornitura.

21 Lo standard ECSS definisce il rischio come un “misura quantitativa della dimensione di una potenziale Perdita e della probabilità di incorrere in tale perdita”. Esso ha due principali componenti:

- La “probabilità” che il programma soffra di un evento indesiderato (sovraccosto, slittamento dei tempi rispetto alla pianificazione, problema tecnico di tempi o prestazioni ecc.);

- La “conseguenza”, o “impatto”, che l’evento indesiderato potrebbe avere sul programma, nel caso in cui esso si verificasse.

22 Gerosa S. e Somma R. (2011). Tecniche e Metodologie di Project Management. La gestione di programmi

23 Rischi di natura Finanziaria23

: rischio paese, rischio di cambio, rischio commerciale, rischi legati all’inflazione ecc.

Rischi di Mercato: come nel caso in cui si abbiano livelli di servizio effettivi al di sotto delle previsioni, profitti inferiori a quanto aspettato, obsolescenza del segmento spaziale o terrestre, occupazione della fascia di mercato da parte di sistemi con tempi di sviluppo più brevi ecc.

Rischi Tecnici: Rischi di progettazione e/o realizzazione del segmento spaziale o terrestre, malfunzionamento del satellite o del lanciatore durante il lancio, incapacità di garantire le prestazioni richieste evidenziata durante i test in orbita (In Orbit Tests – IOT), malfunzionamento durante la vita operativa in Orbita.

3.1IL RISK MANAGEMENT

In ambito Bid & Projects, gli obiettivi di Risk Management servono per definire come i rischi e le opportunità debbano essere gestiti per stimare i costi per i piani di mitigazione e impatto dei rischi.

Il Risk Management è un processo coordinato e sistematico, finalizzato all’ottimizzazione delle risorse di programma con il proposito di identificare, valutare, ridurre, definire le priorità, controllare, documentare e comunicare tutti i rischi riferiti ai costi, tempi e prestazioni del programma stesso. È un modo “proattivo” e non “reattivo” di trattare i problemi, in quanto cerca di individuarli e analizzarli prima che si verifichino (nella fase in cui sono ancora rischi potenziali) fornendo in tal modo ai managers un allerta tempestivo, che eviti o riduca le conseguenze negative di un determinato evento. È inoltre un processo iterativo che deve essere applicato durante l’intera vita del programma, in modo da rifletterne l’evoluzione e verificare l’effetto delle azioni correttive e dei cambiamenti introdotti. Spesso si parla anche di Risk e Opportunity Management, in quanto con metodologie analoghe a quelle utilizzate per la ricerca di potenziali rischi a cui il programma è soggetto, si possono ricercare delle opportunità nascoste che sono insite nello stesso. Le opportunità sono correlate a eventi positivi dovuti, generalmente, all’inserimento in nuovi business oltre ai contratti esistenti o al miglioramento della baseline del progetto in termini di costi e tempi. Le opportunità sono calcolate separatamente, ma non vengono tenute in considerazione nel

23 Sono elencati solo i principali rischi di natura finanziaria. Una trattazione più esaustiva degli stessi sarà affrontata nel paragrafo 3.2.

24 budget del progetto, eccetto per queste accettate dalla Finance. Spesso è proprio dallo sforzo orientato a cercare alternative diverse per evitare o ridurre certi rischi, che emergono nuove possibilità con effetti positivi anche per altri aspetti non immediatamente riconducibili al rischio che le ha fatte emergere.

Molti dei rischi sono generati nella fase iniziale del programma, quando vengono fatte le principali scelte progettuali e vengono scelti i vari fornitori, ma i relativi effetti emergono molto più tardi. Se la strategia di contenimento del rischio non è implementata al momento opportuno (in fase di preparazione dell’offerta o al più tardi in fase iniziale del progetto) il passare del tempo renderà sempre più inefficaci i possibili interventi di recupero.

Durante la fase di offerta, il risk manager deve identificare le fonti di rischio da diverse categorie predefinite, in relazione a diversi fattori come: precedenti esperienze con il cliente e con il paese associato, le specifiche del progetto futuro, inclusi i requisiti del cliente, la soluzione proposta, l’organizzazione industriale, gli aspetti finanziari e contrattuali. Queste considerazioni portano a molteplici scenari caratterizzati da diversi rischi e opportunità che includono una valutazione comparativa degli stessi stabilita attraverso: le analisi della soluzione o di ogni scenario alternativo, le analisi dell’organizzazione industriale o di qualsiasi altro scenario che eseguirà il progetto e una prima implementazione e monitoraggio di un piano di mitigazione preliminare per valutare e ridurre i rischi associati con gli scenari su menzionati. Questi elementi sono centrali nel costruire la proposta di offerta con risk

contingencies ottimizzate e un budget complessivo coerente con il prezzo di mercato. In

questa fase il management convalida la decisione finale riguardante le diverse categorie di

contingencies (Project, Management, Financial & Contractual) e la loro allocazione ai

“Thales contributors”, coerentemente con le “Intra-Group Trading Rules for Bids and

Projects”.

Nel momento in cui viene lanciato il progetto lo scenario globale dei rischi e opportunità sarà già stato determinato in fase di offerta e qualsiasi cambiamento allo stato iniziale dei rischi e opportunità saranno vincolati dagli impegni contrattuali e dal budget iniziale.

Una volta che sia stata definita un’opportuna policy aziendale, il ciclo operativo del Risk Management, in fase di offerta, risulta composto dalle seguenti fasi:

1. Identificazione.

Lo scopo di questa fase è quello di far emergere tutti gli “elementi di rischio” che possono interessare il progetto in termini di prestazioni, costi o tempi. Se in questa fase non si è riusciti a identificare tutti i maggiori elementi di rischio, la conseguente gestione ne risulta invalidata.

25 È evidente che gli eventi più indesiderati sono quelli che mettono a rischio i suoi fattori critici di successo del progetto.

2. Valutazione.

La fase di valutazione o quantificazione del rischio ha lo scopo di determinare la reale dimensione di ogni elemento di rischio identificato nella fase precedente, in modo da ordinarli in base alla severità degli stessi. Per ognuno di essi bisogna determinare:

La probabilità che il rischio si verifichi (P) che indica la probabilità di accadimento dell’evento dannoso;

La gravità dell’impatto, che definisce le conseguenze dell’evento dannoso relativamente agli obiettivi del progetto, o in corso, incluso l’impatto finanziario.

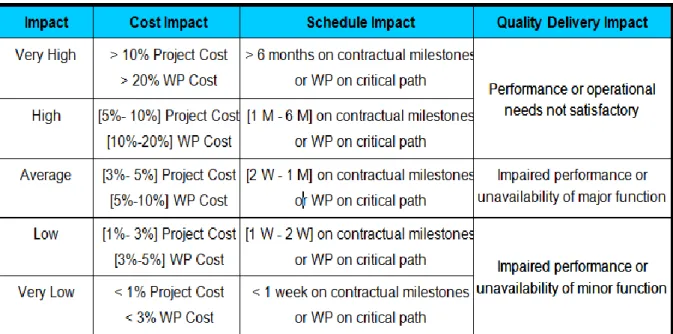

Per garantire una sufficiente omogeneità di valutazione, e ridurre al minimo la soggettività della stessa, in fase di preparazione del Piano di Gestione dei Rischi debbono essere elaborate delle tabelle di riferimento che verranno successivamente usate dal team di programma in sede di valutazione. La tabella di riferimento delle conseguenze varierà evidentemente per ogni singolo programma, e dovrà riflettere fedelmente i criteri di successo del progetto, precedentemente definiti24. Si costruisce così una matrice le cui soglie sono indicate come segue:

Figura 5. Sulla base delle esperienze avute dalle offerte e dai progetti, in questo esempio sono state proposte le seguenti probabilità:

24 Ad esempio, un programma per il mercato commerciale avrà tipicamente criteri di riferimento nelle colonne dei costi e dei tempi più severi di quelli di un programma istituzionale o di ricerca e sviluppo. Quest’ultimo invece avrà criteri di performance più spinti di un programma commerciale.

26

P1=20% P2=40% P3=60% P4=80%

Come base per i progetti e i correlati work packages, gli impatti devono essere analizzati considerando: Cost Impact, Schedule Impact e Perfomance Impact (es: l’ambito del progetto e la qualità della consegna).

L’impatto finale di un rischio è calcolato dal massimo degli impatti, come illustrato nella tabella seguente:

Figura 6 Analisi impatti sui costi, schedule e performance.

3. Contenimento.

Nella fase di contenimento si definiscono e si mettono in atto le necessarie azioni di contenimento dei rischi. L’obiettivo è quello di riportare, se possibile, tutti i rischi al di sotto della soglia di accettazione. L’efficacia di tali azioni deve essere continuamente verificata e controllata. Ogni rischio precedentemente identificato come “non accettabile” sarà assegnato dal Project Manager (nella sua funzione di Risk Manager) al relativo Risk Owner che avrà la responsabilità di indentificare tutte le azioni necessarie per contenere il rischio stesso. Al Risk Owner dovrà essere delegata l’autorità all’interno del gruppo necessaria ad assicurare la corretta e tempestiva implementazione delle azioni eventualmente identificate.

27 Le tecniche di contenimento dei rischi si dividono in tre tipologie:

a) Azioni per evitare il rischio (Risk Avoidance). Per riuscire a evitare completamente un rischio, è necessario ridurre a zero o la probabilità o la conseguenza di un determinato evento. Non tutti i rischi possono comunque essere completamente evitati. E non bisogna dimenticare che per evitare un rischio se ne possono introdurre di nuovi, i quali richiederanno una nuova iterazione del processo a partire dalla identificazione degli eventuali nuovi rischi. Il che significa evitare i rischi cambiando gli obiettivi inizialmente definiti e selezionando uno scenario di rischi e opportunità differente all’interno del processo di rischio.

b) Azioni di riduzione del rischio (Risk Mitigation). La riduzione di un rischio implica l’implementazione di azioni volte a ridurre una (o entrambe) delle componenti del rischio: probabilità e impatto. In particolare si parlerà di: misure di prevenzione del rischio, volte a ridurre la probabilità che un determinato evento si verifichi, e misure di mitigazione del rischio volte a ridurre la conseguenza o impatto che il verificarsi del rischio avrebbe. L’effetto di queste azioni di riduzione del rischio sul progetto devono essere continuamente valutate e controllate, sviluppando dei piani di riserva e delle azioni conseguenti. Lo stesso approccio può essere implementato per ricercare alcune opportunità.

c) Azioni di trasferimento o deflessione del rischio a terze parti (Risk Transfer). Nel caso in cui non sia possibile evitare o ridurre il rischio, rimane la possibilità di trasferire o deflettere il rischio a qualcun altro mediante qualche forma contrattuale. Tale deflessione può essere totale o parziale (a copertura cioè solo di una parte dell’impatto o della conseguenza del determinato evento) ed implica, in genere, un onere ben determinato per chi trasferisce il rischio. A tal proposito vi sono varie tipologie di trasferimento a seconda del soggetto al quale il rischio viene trasferito:

Trasferimento/deflessione tramite assicurazione. In questo caso l’eventualità che il rischio si materializzi rimane inalterata, ma la conseguenza di tale rischio viene eventualmente assorbita dalla polizza assicurativa (il cui costo rappresenta l’onere a carico di chi trasferisce il rischio)25.

25 Il caso più tipico in campo spaziale di tale tipologia di trasferimento è il rischio legato al lancio del satellite tramite un vettore (lanciatore o shuttle) che lo posizioni in orbita (finale o di trasferimento). In genere il fallimento del lanciatore implica una perdita totale del bene assicurato, per esempio nel caso di esplosione del vettore durante il lancio. Alle volte tuttavia la perdita può anche essere parziale. Un esempio è il caso in cui, a causa di un malfunzionamento del vettore, il satellite venga rilasciato in una posizione o in una orbita sbagliata. Questo implicherà la necessità, laddove possibile, di manovre correttive di riposizionamento (station keeping) del satellite. Se tali manovre hanno successo, il satellite si ritroverà ad operare nella sua posizione nominale ma

28 Trasferimento/deflessione ad un sottocontrattore. Anche in questo caso il trasferimento può essere totale o parziale (tramite l’approccio di condivisione del rischio). Un tipico esempio è l’applicazione di penali o liquidated damages ai sottocontrattori in caso di ritardi nella consegna o di prestazioni ridotte rispetto a quanto specificato (spesso si applicano penali nel caso di eccedenze di peso e consumi di potenza, data l’importanza di tali parametri in campo spaziale). È evidente che, anche in tal caso, vi sarà un onere per chi trasferisce il rischio, che corrisponderà in genere ad un aumento del costo del sottocontratto. Anche il sottocontrattore utilizzerà opportune metodologie di gestione del rischio e dovrà pertanto tutelarsi a fronte dello stesso. Il vantaggio rimane quello di associare un costo ben determinato a protezione del suddetto rischio, che deve tuttavia essere comparabile con la severità del rischio stesso.

Trattamento/deflessione al cliente. Rimane infine la possibilità di operare un analogo trasferimento verso il cliente. La tecnica più utilizzata, in tal caso, è quella del risk

sharing. Sia questa che la precedente tipologia di trasferimento deve essere

formalizzata attraverso opportune clausole contrattuali. Nel caso di risk sharing la parte che ha maggiore controllo sul rischio stesso deve garantire una opportuna visibilità alla controparte, chiamata a condividerne le eventuali conseguenze.

Accettazione del rischio: vuol dire prepararsi alle eventuali ricadute predisponendo delle contingency per proteggere il progetto dall’impatto legato all’accadimento del rischio, e per anticipare le associate riserve di contingency nel caso in cui il rischio si verifichi durante il corso del progetto.

Per tutte le strategie di gestione del rischio presentate, delle considerazioni devono essere fatte sulla creazione di un piano di contingencies26. Alla fine di questa attività i piani d’azione devono essere integrati nei work-packages esistenti ed eseguiti all’interno del contesto dei

con una vita operativa più ridotta a causa del propellente speso per le impreviste manovre di riposizionamento. Il costo dell’assicurazione di lancio è di norma espresso in percentuale del costo del bene assicurato, che in genere corrisponde al costo del progetto (ovvero l’intero satellite a cui va aggiunto il costo del lancio stesso). Tale percentuale è chiaramente inversamente proporzionale alla percentuale di successi del lanciatore (più alta sarà quest’ultima, minore sarà il premio assicurativo richiesto), ma dipende anche da altri fattori (come il numero complessivo dei lanci effettuati dal lanciatore o altri eventuali rischi connessi all’operazione di lancio, la richiesta di mercato e l’andamento generale dello stesso). Nella maggioranza dei casi tuttavia è necessario stipulare una specifica polizza con operatori assicurativi a livello internazionale.

26 Le contingencies sono un ammontare di budget non allocato, per fini di controllo, e sono commisurate al livello di rischio identificato per il progetto. Il loro fine primario è quello di abilitare la gestione di eventi che possono sorgere durante il corso del progetto. Il loro valore iniziale viene definito durante la fase di offerta e convalidato alla Contract Approval Review (Gate3). Durante la fase del progetto il Project Manager è responsabile per la gestione accurata dei CBB, riportando gli eventuali cambiamenti nelle contingencies. Questo descrive le scelte che devono essere prese nel caso in cui le strategie di riduzione del rischio non siano efficaci.

29 work package, o sono soggetti ad un work package aggiuntivo ed eseguiti all’interno del contesto del progetto.

Una valutazione sull’identificazione e gestione dei rischi deve essere predisposta ed eseguita per le offerte così come definito nell’Internal Executive Summary per essere sicuri che la lista dei rischi sia completa e che i budget siano in linea con i piani di mitigazione e l’impatto dei rischi.

3.2FATTORI DI RISCHIOSITÀ IN FASE DI OFFERTA

Nella processo di offerta, dopo aver valutato le condizioni finanziarie della proposta, dei partner e dei clienti, la vera sfida che la Finance deve fronteggiare è la gestione dei rischi di natura finanziaria. È proprio all’interno di questo contesto che il Financial Engineer viene consultato.

Ai fini di una corretta individuazione dei rischi e delle modalità di copertura più idonee, il Financial Engineer deve porre particolare attenzione al contenuto del contratto, se presente una bozza o può prendere come riferimento contratti simili già stipulati con lo stesso cliente o con altri clienti ma il cui oggetto risulta molto simile a quello attuale al momento dell’offerta. Nel Master Contract gli elementi principali da individuare sono:

L’oggetto della fornitura; Il prezzo;

La durata del contratto; Il piano dei pagamenti; Le modalità di pagamento; Il regime fiscale applicabile; Le modifiche contrattuali; L’accettazione e/o i collaudi;

Le penali e/o Liquidated Damages per ritardata consegna; Incentivi;

Cause di forza maggiore, Recesso;

Le licenze (per l’esportazione ad esempio); Il passaggio di proprietà;

30 Il trasferimento del rischio;

La legge applicabile;

La regolazione delle controversie. Il trasferimento della tecnologia.

Per un approfondimento sul tema si veda l’appendice A, riguardo i contratti in campo spaziale.

L’analisi dei rischi viene svolta nel Financial Memo, se applicabile27

. In esso sono trattati non solo i rischi di natura finanziaria ma tutti gli aspetti critici, di competenza dell’area Finance, che possono avere un impatto finanziario sull’offerta. L’analisi di questi elementi deve essere seguita da un’attenta definizione della strategia di financial risk management da parte del Financial Engineer e dei costi che le conseguenti attività comporteranno. Gli elementi fondamentali sui cui porre attenzione e le modalità di copertura degli stessi sono i seguenti:

1. Rischio di cambio- Proposal’s Currency. Il Financial Engineer deve assicurarsi, sin dalla fase di offerta, che il margine sia protetto contro il rischio di variabilità del cambio e dei tassi di interesse. Il rischio di cambio è quello che scaturisce da fluttuazioni inaspettate delle valute oppure dalla transazione da un tipo di regime valutario ad un altro (ad esempio quando si passa da un cambio fisso a uno variabile e viceversa). Una valutazione della necessità di coprire il tasso di cambio è indispensabile nel caso in cui si hanno costi in valuta estera o se il contratto è denominato in valuta diversa da quella funzionale. Sarà la tesoreria a dover elaborare uno scenario di hedging. In particolare in caso di rischio di cambio certo, derivante da contratti commerciali in valuta firmati o la cui formalizzazione è altamente probabile, lo strumento utilizzato è il contratto forward28 su valute (acquisto e vendita); in caso di rischio di cambio potenziale, derivante da offerte vincolanti in valuta, lo strumento utilizzato è l’opzione (call, put, composte). Nel caso in cui non vi siano strumenti derivati in grado di coprire il rischio di cambio, sarà compito della tesoreria elaborare degli scenari di rischio possibili e stimare l’ammontare delle contingency necessarie.

27

Se si sta facendo un offerta committing il Financial Memo è sempre applicabile ed è lo strumento da utilizzarsi per valutare e quantificare i rischi finanziari e le relative coperture.

28 In termini generali il contratto forward è un accordo secondo il quale una parte si impegna a consegnare in un predeterminato momento futuro ad un’altra parte una predeterminata quantità di sottostante ad un predeterminato prezzo.

31 2. Partnerhips e regole Intra TAS Financial Trading Rules (ITFTR) applicabili. Nel caso di

Multi Entity Bids, determinare gli esempi specificati nell’Intra TAS Financial Trading Rules29, stabilire le regole corrette da applicare e comunicarle a tutti gli stakeholders.

3. Rischio Politico e Commerciale (cliente, paese e partner). Con questo termine si indica la probabilità di perdita di un credito internazionale ascrivibile a eventi che sono comunque al di fuori del controllo dei singoli operatori commerciali. Nel caso, frequente, in cui si tratti di clienti esteri, le capacità e/o possibilità di rimborso del debitore possono essere condizionate da fattori economici, politici e sociali che trascendono la dimensione economica del rapporto creditizio. Nel caso in cui il debitore sia un operatore privato, tale rischio si concretizza in una serie di impedimenti politici, economici e/o tecnici di cui è responsabile, in ultima istanza, l’autorità pubblica; nel caso in cui, invece, il debitore si identifichi con il governo di un paese o con qualsiasi altro ente pubblico o pubblicamente garantito (debitore c.d. “sovrano”), tale rischio si manifesta con la diretta incapacità (tecnica, economica, finanziaria) o rifiuto di tali soggetti ad ottemperare agli impegni assunti.

Il Financial Engineer dovrà effettuare un credit risk assesment per il cliente, il paese e i partner. Per quanto riguarda il cliente l’identificazione di questo rischio passa dalla rassegna delle esperienze finanziarie negative vissute con il cliente precedentemente (ritardi nei pagamenti, dispute nei pagamenti cancellazione delle garanzie bancarie ecc). Sarà invece necessario verificare il coefficiente di rischio di credito del paese di destinazione.

Un altro rischio può essere legato al mancato ottenimento delle licenze all’esportazione. Ciascun Paese può prevedere dei limiti o divieti all’esportazione, importazione o transito di particolari beni (es: materiale d’armamento) verso determinati Paesi per ragioni connesse alle relazioni esistenti fra i Paesi in questione, o al contenuto strategico dei beni ecc. Sarà quindi indispensabile una valutazione dei bisogni in termini di garanzie all’esportazione e assicurazioni.

Il rischio paese e commerciale viene generalmente coperto attraverso una Polizza Lavori stipulata con l’Export Credit Agency nazionale (nel contesto Italiano la SACE svolge

29 Gli scambi commerciali all’interno della joint venture Thales Alenia Space (TAS), sono regolati dalle Intra

TAS Financial Trading Rules (ITFTR), e permettono di stabilire i prezzi di vendita nelle transazioni di natura

industriale/ingegneristica, che avvengono tra diverse entità legali all’interno di TAS. Queste regole seguono diversi obiettivi: il rispetto delle norme fiscali in atto (in particolare per i progetti multinazionali) e la realizzazione di transazioni eque ed efficienti (assicurando quindi una giusta compensazione per le transazioni tra le entità della JV e garantendo il rispetto degli interessi JV prima ancora di quelli individuali).