Gli effetti del GreeninG

sull’ aGricoltura italiana

a cura di

Roberto Henke e Francesco Vanni

INEA

R

omA2014

cerealicolo” finanziato dal Ministero delle politiche agricole, alimentari e forestali (DM n. 6414 del 30 dicembre 2010).

Autori:

Introduzione: Roberto Henke e Francesco Vanni Capitolo 1: Roberto Henke

Capitolo 2: Maria Rosaria Pupo D’Andrea Capitolo 3: Roberto Solazzo e Francesco Vanni Capitolo 4: Concetta Cardillo e Francesco Vanni Capitolo 5: Orlando Cimino

Capitolo 6: Roberto Solazzo, Michele Donati e Filippo Arfini

Coordinamento editoriale: Benedetto Venuto

Realizzazione copertina e impaginazione: Ufficio Grafico INEA

Si ringrazia Andrea Arzeni per la lettura critica di una versione preliminare del lavoro che ha permesso un consistente miglioramento della stesura definitiva.

Immagine della copertina: Felice Casorati

1883-1963

“Paesaggio” (1919)

cm. 28x30 - olio su cartone

Con il lavoro “Gli effetti del greening sull’agricoltura italiana” l’Inea fornisce un con-tributo conoscitivo alle attività di supporto al Programma di attuazione del Piano di settore cerealicolo del Ministero delle politiche agricole, alimentari e forestali e, al tempo stesso, offre a tutti gli operatori del settore uno strumento analitico relativo alla recente riforma della PAC.

Fin dalla sua istituzione l’Inea fornisce, con i suoi studi, da un lato una documenta-zione aggiornata e critica delle politiche di sostegno del settore, mettendola a disposidocumenta-zione del decisore pubblico; dall’altro un’analisi rigorosa e fruibile degli effetti economici, am-bientali e sociali delle scelte di politica agraria compiute a tutti i livelli istituzionali.

Questo lavoro, che si inserisce tra le attività dell’Osservatorio Inea sulle politiche agricole dell’UE, rappresenta un approfondimento del quadro conoscitivo necessario ed utile a comprendere tutte le diverse implicazioni della nuova riforma della PAC, che si è chiusa nel 2014 e che ci accompagnerà per i prossimi sette anni.

Il tema del greening, ovvero del legame del sostegno comunitario assicurato all’a-gricoltura al rispetto di alcuni vincoli ambientali e territoriali da parte degli agricoltori, è centrale per la portata che avrà sull’assetto produttivo, strutturale e ambientale delle aziende specializzate a seminativi. Tuttavia, la sua importanza va anche oltre, perché rap-presenta un cambiamento profondo della stessa filosofia dell’intervento pubblico, spostan-do l’attenzione, con tutti i pro e i contro relativi, dal prospostan-dotto agricolo in quanto tale ai comportamenti dei produttori e alla valorizzazione dei beni pubblici prodotti in agricoltu-ra.

Il greening rappresenta solo una delle novità della recente riforma, che si è conclusa dopo un lungo processo di dibattito e di negoziazione e che ha ridato spazio alle decisioni nazionali, per una maggiore aderenza degli strumenti di intervento comunitari alle realtà agricole dei singoli Stati membri. L’Inea ha seguito con attenzione il percorso di sviluppo di tali processi, assicurando la sua presenza a tutti i tavoli di discussione predisposti dalla varie istituzioni coinvolte, e oggi con i suoi studi prosegue nell’attività di analisi e di ap-profondimento necessari per comprendere a pieno gli effetti della riforma della PAC su un’agricoltura così complessa e diversificata come quella italiana.

La riforma dei pagamenti diretti, il processo di convergenza, l’aiuto accoppiato, la figura dell’agricolture attivo, il sostegno ai giovani agricoltori e le altre decisioni con cui si è chiuso il negoziato sulla nuova PAC sono tutte oggetto di attenzione da parte dell’Inea che sta lavorando per mettere a disposizione non solo del Ministero di riferimento ma di tutta la comunità professionale, istituzionale e scientifica le proprie analisi, offrendo così il proprio contributo all’avanzamento della conoscenza degli effetti delle politiche sull’intero sistema agroalimentare e rurale nazionale.

L’inserimento di questo lavoro sul greening nell’ambito di un’attività di supporto alla realizzazione di un piano di settore così strategico per il nostro Paese come quello cere-alicolo testimonia, per l’appunto, la forte influenza delle politiche di sostegno settoriale e territoriale su un sistema complesso e articolato come quello agricolo-alimentare, per il quale non è più possibile analizzare le singole componenti come fossero indipendenti o giustapposte, ma è necessario utilizzare un approccio sistemico valutando tutti i legami

Un sentito ringraziamento va a tutti i ricercatori Inea e ai collaboratori dell’Istituto che con tempismo e con professionalità hanno svolto quest’analisi che va ad arricchire l’offerta di studi e ricerche messa a disposizione dall’Inea per una maggiore conoscenza del settore, a vantaggio non solo degli operatori che ruotano attorno ad esso, ma di tutta la collettività, testimoniando, laddove ve ne fosse ancora necessità, la vitalità e la funzionalità dell’Istituto.

Il Commissario straordinario INEA Prof. Giovanni Cannata

i

ntroduzione 1 Capitolo 1i

lgreeningdellaPac:

lePrinciPalitaPPediunlungoProcesso 5 Capitolo 2i

Pagamentiverdinellariformadellapac 2014-2020

2.1 L’inquadramento della riforma 11

2.2 I pagamenti verdi 16

Capitolo 3

l

ePratiche agricoledelgreening3.1 Le pratiche agricole benefiche per il clima e per l’ambiente 19 3.2 L’applicazione del greening e le scelte dell’Italia 23

3.2.1 Il calcolo dei pagamenti verdi 23

3.2.2 Rapporti tra greening e II pilastro 24

3.2.3 Le pratiche equivalenti 25

3.2.4 Le aree di interesse ecologico 26

Capitolo 4

i

lgreeningini

talia:

aziendeesuPerficiinteressate4.1 Obiettivi e metodologia 29

4.2 Diversificazione delle colture 31

4.3 Prato permanente 34

4.4 Aree d’interesse ecologico 37

4.5 Aziende interessate dal greening: un quadro d’insieme 40

Capitolo 5

l’

effettodelgreeningsuiredditiaziendali5.1 Introduzione 43

5.2 La coltivazione dei seminativi in Italia 44

5.4.2 Gli scenari 49

5.4.3 L’effetto del greening sui redditi aziendali 50

5.4.4 Il ruolo del sostegno pubblico 50

5.5 Il sistema monocolturale mais 51

5.5.1 Piemonte 51

5.5.2 Lombardia 53

5.5.3 Veneto 55

5.5.4 Friuli Venezia Giulia 57

5.6 Il sistema monocolturale a grano duro 58

5.6.1 Marche 58

5.6.2 Molise 60

5.6.3 Puglia 61

Capitolo 6

l’

analisid’

imPattodelgreeningine

miliar

omagnaattraversounmodellodiPmP

6.1 Obiettivi e metodologia 67

6.2 I risultati del modello 70

6.2.1 L’impatto sull’uso del suolo 70

6.2.2 L’impatto sui redditi aziendali 73

appendiCe 1

i

lgreeningdeiPagamentidiretti:

leProPosteaconfronto 83 appendiCe 2i

lgreeningini

talia:

aziendeesuPerficiinteressatealivelloregionale Piemonte 88Valle d’Aosta 89

Lombardia 90

Trentino Alto Adige 91

Veneto 92

Friuli Venezia Giulia 93

Toscana 96 Umbria 97 Marche 98 Lazio 99 Abruzzo 100 Molise 101 Campania 102 Puglia 103 Basilicata 104 Calabria 105 Sicilia 106 Sardegna 107 appendiCe 3

i

lgreeningini

talia:

aziendeesuPerficiinteressatealivellocomunaleDiversificazione colturale 111

Mantenimento prati permanenti 112

L’inverdimento (o greening) degli interventi del primo pilastro rappresenta una delle novità più importanti contenuta nei nuovi regolamenti della PAC 2014-2020. Attraverso il pagamento ecologico, infatti, per la prima volta viene esplicitamente legata una quota dei pagamenti diretti ad alcune pratiche agricole ritenute positive per l’ambiente, con l’obiettivo di promuove forme di agricoltura sostenibili, volte a una migliore conservazione della bio-diversità e al mantenimento della fertilità del suolo e del paesaggio rurale, in linea con gli obiettivi della strategia Europa 2020.

Il pagamento verde prevede l’applicazione, sulla superficie ammissibile ai pagamenti diretti, di tre tipi di pratiche agricole: diversificazione delle colture, mantenimento dei prati permanenti, mantenimento o introduzione di aree di interesse ecologico. In contesti speci-fici, questi requisiti possono essere sostituiti da pratiche “equivalenti” svolte nell’ambito dei programmi ambientali all’interno delle politiche di sviluppo rurale.

Dal punto di vista finanziario, il pagamento verde rappresenta la seconda componente per importanza dopo il pagamento di base, pari ad un ammontare del 30% del sostegno al reddito ricevuto dagli agricoltori, con una valore che per l’Italia è dell’ordine di oltre 1.100 milioni di euro annui.

L’inverdimento dei pagamenti diretti rappresenta, di fatto, la principale strategia agro-ambientale della nuova PAC, nonché lo strumento attraverso il quale l’agricoltura dovrebbe fornire beni pubblici ambientali su scala comunitaria. Per questo motivo diventa cruciale analizzare le implicazioni derivanti dall’introduzione del greening a livello nazionale, che probabilmente avrà degli effetti non solo sulla struttura dei costi a carico delle aziende agricole, ma anche sul carico amministrativo e gestionale da parte delle amministrazioni pubbliche.

Il greening è stato uno degli elementi più controversi del processo di riforma della PAC 2014-2020 e, rispetto alla prima proposta d’inverdimento dei pagamenti diretti avan-zata dalla Commissione europea nel 2011, le disposizioni tecniche relative alle soglie, alle tipologie di superfici ammissibili e al riconoscimento delle pratiche equivalenti sono state profondamente modificate. Il serrato dibattito che ha preceduto l’emanazione delle misure, fortemente orientato dalle sollecitazioni provenienti da alcuni Stati membri, tra cui l’Italia, e da componenti importanti del mondo produttivo, ha portato a requisiti molto meno rigoro-si sul fronte ambientale ma con maggiori punti di contatto tra questa modalità di intervento e le misure del secondo pilastro.

L’obiettivo del presente volume è duplice. Il rapporto rappresenta innanzitutto uno strumento informativo rispetto a questa importante innovazione introdotta nella nuova PAC, proponendo una descrizione dettagliata dei requisiti tecnici del greening e delle scelte operate dall’Italia per la sua implementazione.

Il secondo obiettivo è invece quello di fornire un contributo di analisi e di riflessione sui possibili effetti del greening sull’agricoltura italiana, soffermandosi sulle tipologie e sulla localizzazione delle aziende maggiormente interessate da queste misure, ma anche sui co-sti aggiuntivi che queste aziende dovranno sostenere a seguito dell’introduzione dei nuovi vincoli ambientali.

Il primo capitolo offre una retrospettiva sul processo d’inverdimento della PAC, mo-strando come l’introduzione del pagamento ecologico sia solo l’ultima tappa di un più lungo processo di revisione di questa politica che risale, di fatto, alla riforma Mac Sharry del 1992. In quell’occasione, infatti, per la prima volta si mise in discussione l’impianto del sostegno fino a quel momento garantito agli agricoltori e si fecero largo i primi strumenti che lega-vano le politiche agrarie al tema della sostenibilità ambientale. Da allora, la PAC è passata attraverso un intenso processo di riforme che hanno visto progressivamente crescere l’in-teresse per l’ambiente e la gestione delle risorse naturali in agricoltura e che conseguen-temente hanno dato luogo a strumenti di intervento che, con diverso grado di successo, rappresentavano la risposta alla maggiore sensibilità mostrata verso queste tematiche.

Nel secondo capitolo viene descritta in dettaglio l’ultima tappa di questo percorso, ovvero l’introduzione del greening nella riforma post-2013, mostrando come lo spacchetta-mento del pagaspacchetta-mento unico e in particolare l’introduzione di un pagaspacchetta-mento ecologico sia un importante punto di svolta nel processo d’inverdimento della PAC, in quanto viene raf-forzato ancora di più il legame tra i pagamenti diretti e l’introduzione di specifiche pratiche agro-ambientali.

Il terzo capitolo offre una descrizione dettagliata dei contenuti tecnici del greening, ovvero le pratiche agricole collegate al pagamento verde e le pratiche equivalenti, soffer-mandosi in particolare sulle scelte effettuate dell’Italia. Esistono, infatti, alcuni margini di discrezionalità per gli Stati membri nell’applicazione nazionale dei diversi obblighi ambien-tali, tra cui la possibilità di selezionare le misure equivalenti e le varie tipologie di uso del suolo che possono soddisfare il requisito delle aree d’interesse ecologico che è necessario approfondire per comprendere meglio i punti di forza e di debolezza di questo strumento, soprattutto dal punto di vista della sua efficacia ambientale. Il capitolo offre, infine, qualche spunto di riflessione sul disegno delle politiche agro-ambientali, in particolare riguardo alla modalità di calcolo del pagamento verde e al suo rapporto con gli interventi volontari del secondo pilastro.

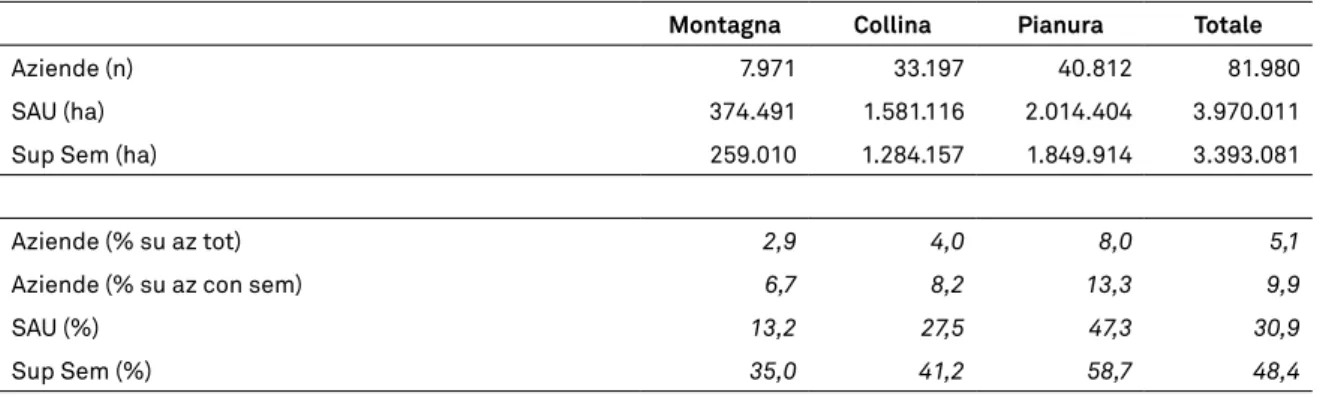

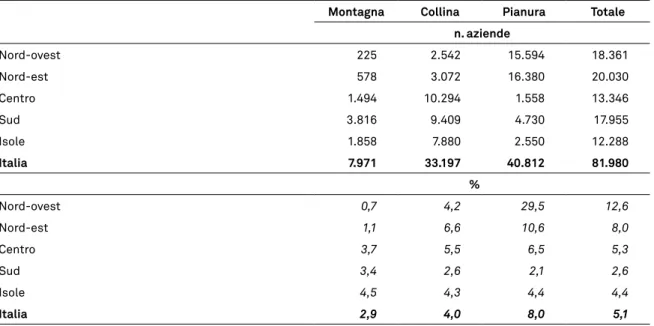

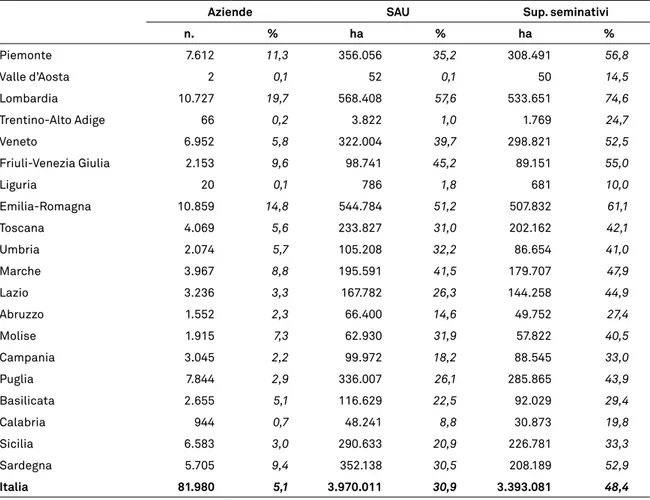

Al fine di valutare il possibile impatto del greening a livello nazionale, nel quarto ca-pitolo si è tentato di quantificare e localizzare le aziende che dovranno effettuare dei cam-biamenti nel loro assetto produttivo per ottemperare ai nuovi vincoli ambientali. Queste simulazioni, basate sui dati del 6° Censimento dell’Istat del 2010, consentono di stimare il numero di aziende e l’estensione delle superfici agricole potenzialmente interessate dai diversi requisiti ambientali associati al pagamento verde. L’utilizzo dei micro-dati censuari ha consentito di individuare il peso percentuale, a livello aziendale, della superficie investita nelle diverse colture e l’estensione dei terreni a riposo, fornendo così stime piuttosto atten-dibili sull’entità di superfici e aziende potenzialmente interessate dai requisiti del greening. I dati, presentati in forma aggregata nel testo, sono disponibili in forma estesa in appendice, dove sono riportate informazioni dettagliate sulla distribuzione delle aziende e delle super-fici interessate dal greening a livello regionale e per zona altimetrica.

Nel quinto capitolo viene proposta un’analisi degli effetti economici del greening, sof-fermandosi sui costi aggiuntivi che le aziende italiane dovranno sostenere a seguito dell’in-troduzione dei nuovi vincoli ambientali. L’analisi si è concentrata, da un lato, sugli effetti sul margine lordo delle aziende e, dall’altro lato sulla capacità dei pagamenti verdi nel co-prire i maggiori costi e/o i mancati redditi che gli agricoltori dovranno affrontare a seguito delle nuove pratiche di inverdimento. Per realizzare queste elaborazioni è stato necessario identificare i sistemi agricoli per i quali gli effetti del greening presumibilmente saranno maggiormente evidenti, ovvero i sistemi monocolturali del mais e del frumento duro. In

particolare, le elaborazioni si sono concentrate sugli effetti sui redditi per le aziende rappre-sentative di otto regioni: Piemonte, Lombardia, Veneto e Friuli Venezia Giulia per il sistema monocolturale a mais e Marche, Molise, Puglia e Basilicata per il sistema monocolturale a frumento duro.

Il sesto capitolo, infine, si concentra sull’effetto del greening sulle aziende agricole dell’Emilia Romagna. In questa analisi, svolta attraverso un modello di Programmazione Matematica Positiva (PMP), è stato stimato l’impatto del greening sull’ordinamento produtti-vo e sul reddito delle aziende emiliane, ponendo particolare attenzione agli effetti derivanti dalla possibilità di introdurre colture azotofissatrici sulle aree d’interesse ecologico. Oltre alle misure ambientali, nel capitolo è stato stimato l’effetto della convergenza dei pagamenti diretti, in modo da definire uno scenario complessivo di impatto della nuova riforma a li-vello regionale.

Il presente volume, oltre a fornire un quadro informativo aggiornato sul greening, vuole rappresentare uno strumento di supporto ai decisori pubblici e al mondo produttivo per comprendere meglio la portata e i possibili effetti di questo nuovo strumento di politica agraria sull’agricoltura italiana.

Nel complesso, si può affermare con buona approssimazione che il greening avrà nel nostro Paese un effetto limitato sia dal punto di vista del numero delle aziende coinvolte, che della superficie interessata e, in una qualche misura, anche da punto di vista dell’im-patto economico. Chiaramente dal punto di vista “micro” si possono presentare situazioni molto differenziate, soprattutto se si pensa alle grandi aziende specializzate a seminativo che sono il vero “target” della misura; tuttavia, si tratta di una tipologia aziendale poco dif-fusa in Italia e concentrata in specifiche aree del Paese, per cui l’impatto complessivo del greening finisce, in media, con l’essere molto limitato.

Per quanto riguarda gli effetti strutturali, le simulazioni riportate nel rapporto mostra-no come in Italia il pagamento verde interessi un numero molto limitato di aziende, poiché le dimensioni medie aziendali della nostra agricoltura sono ben al di sotto delle soglie sta-bilite per il greening. Si stima che le aziende potenzialmente interessate dalla diversifica-zione colturale e dall’introdudiversifica-zione delle aree d’interesse ecologico siano circa 107.000 (cor-rispondenti al 6,6% del totale delle aziende italiane), di cui solamente un terzo interessato da entrambi i requisiti. Le elaborazioni evidenziano inoltre una spiccata concentrazione di queste aziende in areali fortemente specializzati, dove le coltivazioni dei seminativi hanno maggiore carattere intensivo e di monocoltura.

Per quanto riguarda gli effetti economici del greening, il rapporto mostra come vi sia un impatto differenziato a seconda delle caratteristiche e della localizzazione delle aziende agricole. Le simulazioni effettuate appaiono utili soprattutto per compiere un’analisi com-parata tra le diverse aree, ma anche per testare la redditività delle colture aggiuntive che si dovranno introdurre per rispettare il vincolo della diversificazione colturale laddove attual-mente si pratica la monocoltura. Se gli impatti maggiori sono stati osservati per le aziende di pianura specializzate nella produzione del mais, il “costo di inverdimento” è risultato molto differenziato tra le varie regioni, poiché la sua entità dipende, da un lato, dal sistema colturale adottato (mais o frumento duro) e, dall’altro, dalle diverse condizioni locali. In effetti, un risultato differenziato per coltura, e più incisivo laddove si concentrano produ-zioni e tecniche colturali ritenute a maggior impatto ambientale, potrebbe essere ritenuto coerente con l’obiettivo stesso della misura. Tuttavia, i risultati del rapporto confermano, di fatto, alcune delle posizioni critiche sul greening, che si configura come uno strumento obbligatorio che non premia efficacemente i comportamenti virtuosi degli agricoltori, ma

soprattutto che non tiene conto dei costi specifici che questi dovranno sostenere a seguito dell’introduzione dei nuovi vincoli ambientali.

Per quanto riguarda la remunerazione della produzione di beni pubblici mediante i pagamenti verdi, i risultati ottenuti mostrano come la quota di pagamenti diretti associata alle pratiche agricole del greening non riesca a compensare la diminuzione nel margine lordo per le aziende specializzate nella coltivazione del mais, mentre sembra sufficiente a coprire i costi aggiuntivi delle aziende specializzate nella produzione di grano duro. Questi risultati evidenziano, pertanto, come il pagamento verde non tenga adeguatamente conto delle specificità delle aziende agricole e soprattutto di come non riesca a differenziare i di-versi costi sostenuti dagli agricoltori per la produzione dei beni pubblici nelle diverse aree. La scelta dell’Italia di calcolare il pagamento verde come quota del pagamento base percepi-to dagli agricolpercepi-tori di fatpercepi-to accentuerà questa disparità di trattamenpercepi-to, poiché a fronte degli stessi obblighi ambientali saranno elargiti pagamenti di diverso ammontare, determinati dal valore dei titoli in possesso da parte dei singoli beneficiari.

In sintesi, pur riconoscendo alla recente riforma della PAC la capacità di accelerare il processo di inglobamento degli aspetti ambientali e, più in generale, della produzione di beni pubblici nel primo pilastro, il rapporto evidenzia i limiti di una strategia agro-am-bientale basata sull’inverdimento dei pagamenti diretti. Infatti, se è innegabile che questo tipo di approccio sia stato dettato soprattutto dalla necessità di dare maggiore legittimità ai pagamenti del primo pilastro, nella sua forma attuale il greening non sembra tenere suffi-cientemente di conto delle diverse specificità territoriali e dei diversi costi di adeguamento per le diverse tipologie aziendali. Il pagamento verde si configura come uno strumento oriz-zontale e scarsamente flessibile, che nella sua attuale forma non sembra destinato a dare un contributo significativo al raggiungimento degli obiettivi di sostenibilità ambientale che si vogliono perseguire attraverso la nuova PAC.

Capitolo 1

i

l

greening

della

Pac:

le

PrinciPali

taPPe

di

un

lungo

Processo

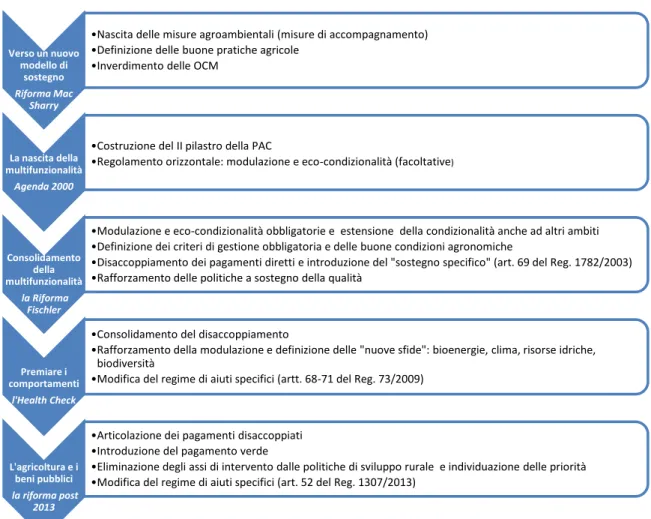

La definizione di un pagamento verde obbligatorio e legato ad alcune specifiche pra-tiche eco-compatibili è un’importante tappa di un più lungo processo di revisione della PAC, che potremmo far risalire alla riforma Mac Sharry del 1992 (Henke, 2002). In quella occasione, infatti, per la prima volta si mise in discussione l’impianto del sostegno fino a quel momento garantito agli agricoltori e si fecero largo i primi strumenti che legavano le politiche a comportamenti responsabili dal punto di vista della sostenibilità. Da allora, la PAC è passata attraverso un’intensa stagione di riforme che hanno visto progressivamente crescere l’interesse per l’ambiente e la gestione delle risorse naturali in agricoltura e dare luogo a strumenti di intervento che più o meno direttamente mostravano un certo grado di “eco-consapevolezza”, alcuni più di successo che altri (Lutz e Young, 1992; Sardone, 1995; OECD, 1998 e anni vari; Henke 2002). Ed è proprio questo processo che dobbiamo tenere in mente quando parliamo di “rinverdimento” della PAC; naturalmente il percorso di rifor-ma della PAC lungo questi anni non ha riguardato solo il rapporto con l’ambiente rifor-ma anche altri aspetti cruciali per la logica del sostegno pubblico in agricoltura: il disaccoppiamento, il tramonto delle politiche dei prezzi e delle organizzazioni comuni di mercato (OCM) a favore di forme di sostegno dirette ai produttori; la crescita della politiche per la aree rura-li, e altro ancora (De Filippis, 2014). Tuttavia, il tema del rapporto tra politiche agricole e ambiente è stato centrale nel permeare i processi di cambiamento ed evoluzione della PAC, almeno a partire dai primi anni Novanta in poi. Nella figura 1.1 si ripercorre sinteticamente questo lungo percorso: a sinistra della figura sono riportate le tappe principali del processo e le “parole chiave” che hanno guidato le riforme stesse dal punto di vista del processo di greening; a destra, i principali strumenti messi in campo.

L’importanza della riforma Mac Sharry sta nell’avere avviato un processo di ripen-samento del sostegno, che da garantito e illimitato (a parte i casi dei settori in cui erano state inserite delle quote di produzione) comincia a prendere la forma di un intervento più articolato: da un lato, infatti, si avvia il processo di parziale disaccoppiamento del sostegno con il riferimento degli importi ad un periodo storicizzato; dall’altro, si introducono le mi-sure di accompagnamento (mimi-sure agroambientali, prepensionamento degli agricoltori e misure specifiche per la montagna) che hanno la funzione, per l’appunto, di accompagnare i processi di aggiustamento messi in atto dalla politica dei mercati. Le misure agroambien-tali, introdotte con il regolamento 2078/1992, sono state una delle politiche di maggiore successo della PAC, sia in termini di risorse ad esse dedicate sia come rispondenza da parte della società civile, contribuendo così a costruire e a giustificare il nuovo modello di sostegno verso cui si sarebbe avviata la PAC nell’immediato futuro.

Contemporaneamente, con la stessa riforma si fa strada il concetto di “buona pratica agricola”, cioè uno standard di riferimento dell’attività agricola non incentivato, che stabi-lisce una sorta di “baseline” al di là del quale si prevede un sistema incentivante. In altre parole, si avvia con questa riforma il riconoscimento del “servizio aggiuntivo” da offrire, da parte dell’agricoltura, per poter avere accesso al sostegno pubblico (Ahner, 2001).

Infine, è sempre nel 1992 che all’interno delle OCM vengono inserite misure che, piuttosto indirettamente, vanno della direzione di un “inverdimento” della PAC: dal set-aside obbligatorio per i seminativi alle misure per l’estensivizzazione dell’attività zootecni-ca (Henke, 2002).

Il secondo snodo, forse il più importante dal punto di vista del greening della PAC, è quello di Agenda 2000 del 1999. Uno degli elementi fortemente caratterizzanti la rifor-ma della PAC legata ad Agenda 2000 è quello della definizione del modello di agricoltura europeo costruito sull’idea della multifunzionalità. L’importanza assunta da questo con-cetto, con tutta la sua ambiguità e sovraccaricato dall’uso strumentale che se n’è fatto ai fini della giustificazione del sostegno all’agricoltura, ha segnato un punto di svolta per il sostegno comunitario ma soprattutto per la rivalutazione del settore agricolo nella società contemporanea: da fanalino di coda dei sistemi economici avanzati, trascurato e negletto dalla centralità del sistema e dallo stile di vita urbani, a nuovo attore sociale investito di responsabilità legate alla stato di salute dei consumatori, all’ambiente, al territorio.

figura 1.1 - le principali tappe del processo di greening della pac

Verso un nuovo modello di

sostegno

Riforma Mac Sharry

•Nascita delle misure agroambientali (misure di accompagnamento) •Definizione delle buone pratiche agricole

•Inverdimento delle OCM

La nascita della multifunzionalità

Agenda 2000

•Costruzione del II pilastro della PAC

•Regolamento orizzontale: modulazione e eco-condizionalità (facoltative)

Consolidamento della multifunzionalità

la Riforma Fischler

•Modulazione e eco-condizionalità obbligatorie e estensione della condizionalità anche ad altri ambiti •Definizione dei criteri di gestione obbligatoria e delle buone condizioni agronomiche

•Disaccoppiamento dei pagamenti diretti e introduzione del "sostegno specifico" (art. 69 del Reg. 1782/2003) •Rafforzamento delle politiche a sostegno della qualità

Premiare i comportamenti

l'Health Check

•Consolidamento del disaccoppiamento

•Rafforzamento della modulazione e definizione delle "nuove sfide": bioenergie, clima, risorse idriche, biodiversità

•Modifica del regime di aiuti specifici (artt. 68-71 del Reg. 73/2009)

L'agricoltura e i beni pubblici la riforma post

2013

•Articolazione dei pagamenti disaccoppiati •Introduzione del pagamento verde

•Eliminazione degli assi di intervento dalle politiche di sviluppo rurale e individuazione delle priorità •Modifica del regime di aiuti specifici (art. 52 del Reg. 1307/2013)

L’impostazione di una nuova PAC all’insegna della multifunzionalità ha segnato an-che un altro importante passaggio: il declino di strumenti automatici, trasversali ed im-piegati su tutto il territorio nazionale senza alcuna declinazione territoriale, e l’avvio di un processo di avvicinamento dello strumento di intervento alla diversità dell’agricoltura e alle specifiche esigenze delle aree agricole e rurali.

Dal punto di vista della scatola degli attrezzi di Agenda 2000, due sono gli elementi caratterizzanti per il greening: la costruzione del II pilastro della PAC, da affiancare al I (più robusto) costituito dalle politiche di mercato e dai crescenti pagamenti diretti, in cui trovano sede le misure di accompagnamento insieme con gli interventi a carattere strut-turale, e il cosiddetto regolamento orizzontale, in cui compare per la prima volta l’eco-condizionalità.

La nascita del II pilastro è stata, in un certo senso, la consacrazione definitiva delle politiche di sviluppo rurale, la cui importanza da allora è cresciuta in modo sostenuto, così come anche, al loro interno, degli interventi di carattere agroambientale. Il regolamento orizzontale, nell’alveo del I pilastro, interveniva sugli aiuti diretti assicurati all’interno delle OCM, ma in un certo senso creava anche, per la prima volta, un canale di comunicazione tra le risorse in capo all’uno e all’altro dei pilastri, attraverso lo strumento della modulazio-ne. Vale la pena sottolineare, a questo proposito, l’ampio margine di discrezionalità lasciato agli Stati membri, sia riguardo alla possibilità di applicare incentivi o vincoli di carattere ambientale all’accesso ai pagamenti diretti (condizionalità) sia rispetto alla riallocazione di risorse tra pilastri (modulazione).

La prima versione della condizionalità, apparsa nel regolamento 1259/1999, mostra tutto il suo carattere “pioneristico” che è stato anche la sua principale debolezza (Povellato

et al., 2001; Henke, 2002). In particolare, rimaneva piuttosto indeterminato nel regola-mento il rapporto tra le misure agroambientali collocate nel II pilastro della PAC, la defini-zione di “requisiti ambientali obbligatori” e “requisiti specifici”, legati ai singoli settori, che rappresentavano i vincoli all’accesso ai pagamenti diretti (I pilastro), e le buone pratiche agricole già introdotte nel 1992. Su questo, infatti, più volte è dovuta intervenire la Com-missione per chiarire le relazioni tra i diversi strumenti e anche per assicurare una certa uniformità nel livello di applicazione tra Stati membri.

Il tentativo di superare l’approccio pioneristico alla condizionalità avviene con il pas-saggio successivo: la riforma Fischler del 2003. Nata come una revisione di medio termine di Agenda 2000, questa riforma ha, da un lato, rafforzato l’approccio al sostegno legato alla multifunzionalità, dall’altro, modificato profondamente la struttura e l’importanza dei pagamenti diretti, sancendone definitivamente il disaccoppiamento dalla produzione (Po-vellato e Velazquez, 2005; Sorrentino et al. 2011; Pupo D’Andrea, 2012). Con questo pas-saggio, il greening viene rafforzato da diversi elementi: intanto lo stesso disaccoppiamento contribuisce al rallentamento produttivo e ad una minore pressione sulle risorse naturali; inoltre, la condizionalità diventa obbligatoria e estesa ad una serie più ampia di interventi; si rafforza l’orientamento alla qualità dei prodotti (a cui comunque sottintende una mag-giore attenzione alle questioni ambientali e alle relazioni tra produzioni e territori); infine, si introducono i pagamenti specifici (accoppiati) per intervenire su comparti con partico-lari esigenze ambientali o qualitative (articolo 69 del Regolamento 1782/2003). In questa riforma la condizionalità assume le vesti di due diversi interventi: le cosiddette buone

con-dizioni agronomiche e ambientali (BCAA) che permettono di ricevere gli aiuti anche su campi a riposo, purché mantenuti, per l’appunto, in “buone condizioni”, stabilite a livello locale, e i criteri di gestione obbligatoria (CGO), che riguardano il rispetto di normative in tema ambientale e di salute delle piante e degli animali.

Anche la modulazione viene resa obbligatoria e rafforzata, a vantaggio delle risorse destinate ai programmi di sviluppo rurale. Insomma, in sostanza, si rafforzano tutte le componenti della PAC che rispondono alle specifiche esigenze dei cittadini e dei consu-matori e che rendono il sostegno pubblico meno automatico, garantito e più attento alla

remunerazione di comportamenti desiderabili da parte degli agricoltori, alla fornitura di servizi e di beni pubblici in agricoltura e delle caratteristiche specifiche dei territori.

In particolare, con la riforma Fischler la condizionalità diventa lo strumento prin-cipale con cui si giustifica la persistenza di ingenti pagamenti diretti in agricoltura. In sostanza, si avalla il legame teorico tra pagamenti diretti e produzione di beni pubblici, in quanto si sostiene il principio per cui gli agricoltori ricevono un sostegno solo se sono in condizioni di soddisfare la domanda di beni pubblici espressa dalla società. In realtà, la condizionalità resta uno strumento debole di controllo, ed inoltre le sanzioni ad essa legate del tutto insufficienti per rappresentare un deterrente al disimpegno. Con la riforma Fischler la distanza tra l’approccio teorico perseguito dalla Commissione in nome della multifunzionalità e la pratica messa in atto con l’implementazione degli strumenti sembra massima: da un lato si sottolinea la giustificazione del sostegno per la valorizzazione della capacità dell’agricoltura di produrre beni pubblici e servizi alla società; dall’altro si mette in piedi un meccanismo allo stesso tempo blando e complesso che lega i pagamenti diretti ai comportamenti desiderati. Inoltre, si complica sempre di più il rapporto tra i due pila-stri, i cui obiettivi cominciano a sovrapporsi e rispetto ai quali le distinzioni in termini di approcci, finalità e risorse si fanno sempre più labili.

Anche la riforma Fischler è stata sottoposta ad una valutazione di medio termine: il cosiddetto Health Check (De Filippis, 2008). A differenza, però, di quanto avvenuto nel 2003, questo passaggio rappresenta effettivamente, agli occhi degli studiosi, un “perfezionamento tecnico” di quanto scaturito dalla riforma Fischler, che non modifica nella sostanza l’approc-cio al sostegno, ma ne conclude, in qualche modo, le modalità di realizzazione (Sorrentino

et all., 2011).

Con l’Health Check, innanzitutto, si dà un nuovo impulso al processo di disaccop-piamento degli aiuti, che si estende praticamente a tutti i comparti, e si avvia anche un processo di regionalizzazione che, come vedremo successivamente, sarà uno dei cardini della più recente riforma. Per quanto riguarda il regolamento orizzontale, la modulazio-ne si conferma come il principale strumento di rafforzamento finanziario del II pilastro. In quest’occasione inoltre, una parte delle risorse trasferite con la modulazione vengono dedicate alle cosiddette ”nuove sfide”, gran parte delle quali sono di natura ambientale (cambiamenti climatici, risorse idriche, nuove fonti energetiche, biodiversità). La condizio-nalità, d’altro canto, non è oggetto di particolare attenzione, ed anzi potremmo dire che in qualche modo l’Health Check segna il punto di un suo declino, non tanto come azione, in quanto rimane obbligatoria, quanto come centralità di interesse nel dibattito e nel proces-so di greening. Del resto, dopo diversi anni di applicazione dei CGO e delle BCAA, risulta piuttosto evidente la scarsa incidenza della condizionalità sui comportamenti delle aziende agricole e, d’altro canto, la scarsa efficacia del complesso sistema di controlli e sanzioni che rende lo strumento molto pesante dal punto di vista amministrativo (Anania, 2008; Corte dei Conti, 2008).

In questo passaggio viene modificato anche il sistema degli aiuti accoppiati, assu-mendo una veste più complessa con gli articoli 68-71 del regolamento 73/2009. Tra questi, è l’articolo 68 che raccoglie l’eredità del vecchio articolo 69, ma in qualche modo ne allarga le funzioni, perché non ha vincoli settoriali e perché i plafond possono essere travasati da un comparto all’altro (Frascarelli, 2008). Dal punto di vista del processo di greening della PAC, permangono le tipologie di intervento a favore degli aspetti ambientali, con il sostegno a tipi specifici di agricoltura, i pagamenti per prodotti in zone vulnerabili, la lotta all’abbandono dei terreni. Anche qui, si ripropone il problema della demarcazione degli

interventi ammissibili rispetto a quanto finanziato attraverso le misure agroambientali, per evitare fenomeni di doppia remunerazione. In definitiva, anche questo strumento viene letto come il tentativo, da parte della Commissione europea, di rafforzare la qualificazione e la selettività della spesa agricola in funzione di comportamenti auspicabili ed esigenze specifiche dei territori. La PAC non è più una politica centralizzata e dirigistica come all’i-nizio del decennio ‘90, ma si avvicina ai fabbisogni locali e si declina con modalità diverse e strumenti selettivi ai territori dei Partner.

L’ultima tappa del percorso delineato nella figura 1.1 coincide con la riforma post-2013 e, dunque, l’analisi puntuale degli strumenti si rimanda al capitolo ad essa dedicato.

Dal punto di vista del processo di greening della PAC, è ovvio che un punto di svolta è rappresentato dallo spacchettamento del pagamento unico e, in particolare dalla presenza di un pagamento ecologico, che rafforza ancora di più il legame tra strumento e obiettivo: con i nuovi pagamenti diretti, infatti, si rende se non altro più evidente, se non più efficace, cosa si va a remunerare con i pagamenti diretti.

Come vedremo più in dettaglio nella rassegna delle letteratura recente, uno degli aspetti più critici della definizione di un pagamento ambientale così come concepito dalla riforma è che esso, sostanzialmente, ripropone un approccio simile a quello della condizio-nalità, cioè uno strumento obbligatorio, non selettivo e incoraggiante comportamenti so-stenibili (Matthews, 2011; De Filippis e Frascarelli, 2012). Inoltre, anche con il pagamento verde rischia di verificarsi quanto già visto con la condizionalità, cioè che buona parte di quanto richiesto sia già realizzato dalle pratiche agronomiche vigenti, per cui si finisce col remunerare lo status quo piuttosto che incentivare pratiche più eco-compatibili. Va anche segnalato che molta attività resta comunque esclusa dagli obblighi previsti dal pagamento verde, come nel caso delle superfici a colture permanenti, il regime dei piccoli agricoltori e tutte le aziende inferiori a 10 ettari (green by definition).

Riguardo agli altri interventi, va detto che molti di essi possono essere letti, diret-tamente o indiretdiret-tamente, come un contributo ad una PAC più “verde” e selettiva, come ad esempio la definizione di “agricoltore attivo”, la cui declinazione a livello nazionale può avere effetti sullo stato di attività e di conservazione dei territori agricoli e rurali, o il regime per i piccoli agricoltori, che semplifica i pagamenti a favore delle piccole aziende. Nell’ambito del II pilastro, l’eliminazione degli assi di intervento e la definizione delle cosid-dette priorità, alcune delle quali assumono una specifica declinazione ambientale (misure agroambientali e a favore delle energie rinnovabili).

Senza entrare nel dettaglio delle diverse misure, val la pena ricordare qui la misura re-lativa al sostegno accoppiato (art. 52 del nuovo regolamento 1307/2013). Questa componente del nuovo sistema di aiuti viene considerata come la “naturale” prosecuzione del vecchio articolo 68. In realtà, è stato evidenziato come tale misura si ponga in modo piuttosto diver-so rispetto al passato, aumentando il grado di selettività e diver-soprattutto prestando maggiore attenzione al rischio di abbandono dell’attività agricola (De Filippis e Frascarelli, 2012).

In conclusione di questo breve excursus, vale la pena richiamare alcune elementi sa-lienti del dibattito che è seguito alla definizione dei pagamenti ecologico della nuova PAC. A questo proposito, vale la pena ricordare che l’intento originario della proposta della Com-missione, all’indomani del lancio della nuova riforma della PAC post-2013, era quello di rafforzare il ruolo dell’agricoltura nel perseguire gli obiettivi dichiarati nel documento “Eu-ropa 2020”. In particolare, con la definizione di un “pagamento verde” vincolato al rispetto di pratiche agricole ritenute eco-sostenibili, la Commissione si era prefissa l’obiettivo di integrare obiettivi di politica agraria e ambientale a più ampio spettro rispetto a quanto

raggiungibile con le misure volontarie all’interno dei PSR (Povellato, 2012). Tuttavia, mol-te sono stamol-te le reazioni negative rispetto all’approccio seguito dall’UE. Un recenmol-te studio (Westhoek et al. 2012), ad esempio, ha messo in evidenza come l’introduzione di misure verdi nel I pilastro della PAC non potrà avere un impatto significativo sulla qualità delle risorse naturali considerando che, alla resa dei fatti, l’area interessata non supererà il 2% della superficie agricola utilizzata in Europa1. In sostanza, la maggior parte delle critiche,

soprattutto sul fronte accademico, alle recenti misure di greening si possono collegare alle loro caratteristiche che le conferiscono le fattezze di una sorta di “super-condizionalità”: si tratta, di fatto, di misure orizzontali, obbligatorie, uguali per tutti i territori e per tutte le colture, che non rispondono né al criterio della remunerazione del bene pubblico ambien-tale localmente prodotto né a quello dell’adesione volontaria e contrattualizzata tipica delle misure agroambientali, in cui è il singolo soggetto a decidere se e in che misura aderire, ad un programma offerto dall’UE (Jambor e Harvey, 2009; Garrod, 2009).

Su questo stesso aspetto è intervenuto Mahé (2012), sottolineando che le misure del greening avrebbero avuto più efficacia se applicate non a livello di singola azienda ma attraverso la definizione di una “griglia territoriale” più ampia ed omogenea dal punto di vista fisico e produttivo. lo stesso autore ricorda che le aree d’interesse ecologico (AIE), per come sono state definite, agiscono tenendo più in conto il livello di fertilità dei terreni che non il loro potenziale valore naturale e di biodiversità.

Matthews (2012 e 2013) riconduce la questione ai termini economici: il costo del greening rischia di essere ben maggiore rispetto ai benefici ambientali che esso assicura. Inoltre, il carattere obbligatorio e sanzionatorio del greening è inficiato dalla debolezza dei tagli subiti da coloro che non si adeguano alle misure verdi.

Un giudizio piuttosto severo è stato espresso da Bureau (2013), che arriva a sostenere che la PAC, alla fine del processo di riforma post-2013, sarà meno “verde” a causa delle numerose eccezioni che sono state fatte in quanto green by definition e per la mancanza di una chiara equivalenza tra le misure obbligatorie del greening e quelle volontarie nei PSR e in altri programmi locali2.

Un’altra questione evidenziata da alcuni studiosi è il rapporto tra le pratiche del gree-ning e le BCAA (Hart e Baldock, 2011). In particolare, gli esperti di tematiche agroambien-tali hanno evidenziato il parziale sovrapporsi di alcune delle pratiche previste dal primo e anche dalle seconde, con la differenza che nel primo caso sono previsti dei pagamenti e nel secondo si tratta di uno standard minimo. Inoltre, nel caso delle BCAA le pratiche vengono definite a livello locale, o quantomeno regionale, mentre per il greening si tratta, come già ricordato, di misure orizzontali e uguali per tutti i territori e le produzioni.

Infine, alcuni autori valutano il greening da un punto di vista squisitamente econo-mico, sostenendo che il costo aggiuntivo attribuibile alle pratiche, piuttosto elevato e quan-tificabile dal punto di vista gestionale e amministrativo, si giustificherebbe solo a riscontro di un impatto ambientale molto evidente e altrettanto quantificabile, ma non è questo il caso del greening previsto dalla riforma (Roza e Selnes, 2012; Mahé, 2012).

1 In particolare, Westhoek et al. (2012) sottolineano, nel loro lavoro, che tra le misure previste dal greening è soprat-tutto l’introduzione delle aree d’interesse ecologico ad avere potenzialità positive per la biodiversità e per la ridu-zione degli effetti inquinanti dell’attività agricola; tuttavia, anche in questo caso la definiridu-zione di soglie specifiche per territori e per colture avrebbe potuto portare ad una maggiore efficacia dello strumento.

2 In parte questa questione è stata superata dalle cosiddette misure equivalenti, che però sono certamente un ag-gravio in termini di gestione amministrativa e di controllo, mentre resta molto difficile da dimostrare la misura dell’equivalenza.

i

Pagamenti

verdi

nella

riforma

della

Pac 2014-2020

2.1 l’inquadramento della riforma

Il reg. 1307/2013 del dicembre 2013 stabilisce le norme comuni per i pagamenti diretti. Il regolamento ha visto la luce a tre anni di distanza dalla Comunicazione che ha avviato il processo di revisione della PAC (Commissione europea, 2010) e a due anni dalle proposte legislative sulle quali si sono successivamente concentrati i negoziati (Commis-sione europea, 2011a).

A differenza del passato, quando il processo di adattamento delle proposte iniziali all’andamento delle trattative era stato condotto in maniera assolutamente riservata, le modifiche proposte tanto dal Parlamento europeo quanto dal Consiglio sono state rese im-mediatamente disponibili, così come la versione consolidata del regolamento che è emersa a seguito degli accordi politici raggiunti dal “trilogo” (cioè dell’interazione istituzionale tra Commissione europea, Parlamento europeo e Presidenza del Consiglio UE) il 26 giugno e il 24 settembre 2013. Di conseguenza, i contenuti del regolamento non hanno suscitato sorprese, mentre qualche novità è possibile reperirla nei Regolamenti delegati che hanno il compito riempire di contenuti la cornice di riferimento del regolamento 1307/2013 e de-finire i margini di manovra degli Stati membri. Infatti, un elemento fortemente innovativo della nuova PAC è rappresentato proprio dalla flessibilità lasciata agli Stati membri di adat-tare il sistema dei pagamenti diretti alle specificità dei propri territori e del proprio sistema agricolo. Entro il 1° agosto 2014 ciascun Paese ha dovuto comunicare alla Commissione europea le proprie scelte in merito a una serie di questioni che vanno dalla regionalizza-zione dei pagamenti diretti (se pervenire ad un aiuto forfetario nazionale o se suddividere il territorio in regioni entro le quali procedere alla omogeneizzazione dei pagamenti) allo spacchettamento (quali pagamenti attivare, il massimale da dedicare a ciascuno di essi, le eventuali limitazioni territoriali dei pagamenti stessi), dai requisiti minimi (la soglia finan-ziaria o la soglia fisica da superare per vedersi erogati i pagamenti diretti) all’agricoltore attivo (chi ha diritto a ricevere i pagamenti).

Prima di descrivere brevemente i contenuti del regolamento 1307/2013, giova ricor-dare che la riforma della PAC ha camminato di pari passo con il dibattito sulla dotazione finanziaria del prossimo settennio di programmazione e che alcuni punti salienti della poli-tica agricola – pagamenti verdi, flessibilità tra pilastri, capping, convergenza esterna – era-no addirittura contenuti nella comunicazione sul Quadro Finanziario Pluriennale (QFP) per il 2014-2020 (Commissione europea, 2011b)1. Questo conferma l’importanza assunta

dalla PAC in un contesto di contenimento delle spese e la necessità di imprimere al sistema dei pagamenti diretti una svolta che, evidentemente, si riteneva le sole forze agricole non

1 Per maggiori dettagli sui contenuti della riforma si rimanda a Pupo D’Andrea (2013), De Filippis, Sandali (2013) e INEA (2013a).

sarebbero riuscite a realizzare. Il risultato finale delle trattative sul quadro finanziario è stato una riduzione dell’11,3% della dotazione finanziaria per la rubrica 2 (Crescita soste-nibile: Risorse naturali) del QFP, rispetto al 2007-2013, nell’ambito della quale il I pilastro della PAC ha subìto una riduzione in linea con quello dell’intera rubrica, mentre per lo sviluppo rurale la perdita è stata del 17% (INEA, 2013b).

La riforma prevede un nuovo sistema dei pagamenti diretti che sostituirà, a partire dal 1° gennaio 2015, il regime di pagamento unico.

Visto il protrarsi delle trattative, per il 2014 ha rappresentato un periodo transitorio in cui il I pilastro ha mantenuto il vecchio funzionamento applicato, però, a una nuova e più ridotta dotazione finanziaria, in quanto già dal 2014 l’accordo sul QFP esplicherà i pro-pri effetti. Agli Stati membri, tuttavia è consentito di anticipare alcune novità, come il pa-gamento ridistributivo o l’aumento della dotazione finanziaria per i pagamenti accoppiati.

A partire dal 2015, gli aiuti saranno garantiti solo agli “agricoltori attivi”, la cui defi-nizione è demandata agli Stati membri. Il regolamento stabilisce che non è attivo, e quindi non riceverà alcun pagamento diretto, l’agricoltore le cui superfici agricole sono principal-mente superfici mantenute naturalprincipal-mente in uno stato idoneo al pascolo o alla coltivazione e che non svolge su tali superfici l’attività minima stabilita dallo Stato membro. Una novità della riforma è la cosiddetta “lista negativa” cioè un elenco di soggetti professionali le cui imprese, per definizione, non possono essere considerate attive (aeroporti, servizi ferro-viari, opere idrauliche, servizi immobiliari, terreni sportivi e aree ricreative permanenti) e che quindi non possono ricevere gli aiuti diretti, a meno che non dimostrino la rilevanza dell’attività agricola. Gli Stati membri, oltre a integrare tale lista, possono decidere che nessun pagamento diretto sia concesso a coloro le cui attività agricole formano una parte irrilevante delle loro attività economiche complessive e/o la cui attività principale non con-sista nell’esercizio di un’attività agricola. Coloro che ricadono nella lista negativa e coloro le cui attività agricole sono irrilevanti o non rappresentano l’attività principale possono ricevere i pagamenti diretti se questi non sono superiori a una soglia, che non può superare 5.000 euro all’anno. Gli Stati membri possono abbassare tale soglia (anche differenziando tra regioni), rendendo di fatto più restrittiva la definizione di agricoltore attivo. Coloro i quali non svolgono le attività minime previste dallo Stato membro non sono considerati agricoltori attivi, anche se ricevono aiuti al di sotto della soglia fissata.

Le scelte italiane sul tema dell’agricoltore attivo vanno in direzione di restringere il campo dei beneficiari dei pagamenti diretti. Sono infatti considerati agricoltori attivi per definizione coloro che ricevono meno di 1.250 euro/anno di pagamenti diretti, soglia che sale a 5.000 euro/anno nel caso delle zone con svantaggi naturali. Al di sopra di tali soglie, per essere considerati agricoltori attivi occorrerà dimostrare la rilevanza dell’attività agri-cola con l’iscrizione all’INPS (come coltivatore diretto, colone, mezzadro o come Impren-ditore agricolo professionale) oppure occorre possedere una partita IVA attiva in campo agricolo con dichiarazione IVA annuale. Per coloro le cui superfici ricadono per oltre il 50% in zona montana o svantaggiata basta solo il possesso della partita IVA. L’Italia ha inoltre deciso di estendere la lista negativa comunitaria ai soggetti che svolgono attività di intermediazione creditizia, assicurativa o commerciale e alle Pubbliche amministrazioni2

Il nuovo sistema di pagamenti diretti prevede un set di aiuti, alcuni dei quali sono ob-bligatori mentre per altri è lasciata agli Stati membri la facoltà di attivarli e in che misura.

2 Sono escluse le Pubbliche Amministrazioni che svolgono attività di formazione o sperimentazione in campo agri-colo.

Tutti gli aiuti attingono le risorse da un massimale nazionale, in percentuali variabili. Il pagamento di base è volto al sostegno del reddito degli agricoltori ed è garantito a tutti gli agricoltori attivi. Il pagamento base può essere erogato a livello nazionale o regio-nale ed è finanziato con la parte del massimale nazioregio-nale che resta dopo aver finanziato tutti gli altri aiuti (sia quelli obbligatori che quelli facoltativi). Tale massimale può variare da un minimo del 18% (nel caso in cui lo Stato membro decida di attivare tutti gli aiuti utilizzando le percentuali massime), ad un massimo del 68% (caso in cui lo Stato membro decida di applicare solo gli aiuti obbligatori) (INEA, 2013b).

Gli Stati membri possono applicare il pagamento di base a livello regionale. In tal caso definiscono le regioni sulla base delle caratteristiche agronomiche e socio-economi-che, del potenziale agricolo regionale o della struttura istituzionale o amministrativa e tra queste suddividono il massimale nazionale per il pagamento di base.

Entro il 2019 tutti i titoli del pagamento di base di un Paese o di una “regione” do-vranno avere il medesimo valore unitario ad ettaro oppure avviarsi verso valori più unifor-mi senza obbligatoriamente raggiungere nel 2019 il pieno livellamento degli aiuti ad ettaro. Questa deroga, introdotta a seguito dei negoziati, mira ad attenuare il forte impatto ridi-stributivo della regionalizzazione che avrebbe colpito gli Stati membri che oggi applicano il pagamento unico secondo il modello storico (come, ad esempio, l’Italia). Questo modello di convergenza degli aiuti prevede che, entro il 2019, nessun agricoltore potrà ricevere un aiuto a ettaro inferiore al 60% del valore medio del pagamento di base nazionale o regio-nale. Gli Stati membri, inoltre, possono prevedere che nessuno possa perdere più del 30% del valore iniziale dei suoi titoli (che corrisponde al valore dei titoli al 2014 riproporzionato al peso del pagamento base sul massimale nazionale nel 2015, tenendo conto cioè, solo dello spacchettamento). Inoltre, sempre al fine di attenuare l’effetto ridistributivo della regionalizzazione, agli Stati membri che si “avvicinano” ad aiuti più uniformi, è permesso di calcolare il pagamento verde su base individuale, cioè come percentuale del pagamento di base. Di conseguenza, più è alto il pagamento di base, maggiore è il pagamento verde (e minore l’effetto ridistributivo). Il processo di convergenza può essere applicato ricalcando quello utilizzato per avvicinare i valori medi degli aiuti tra Stati membri: entro il 2019, gli agricoltori che hanno un aiuto inferiore al 90% della media nazionale/regionale dovranno recuperare un terzo della differenza (a scelta dello Stato membro tale percentuale può essere portata fino al 100%). A pagare saranno coloro che hanno un aiuto più alto della media. Spetta allo Stato membro definire le modalità di convergenza, vale a dire chi dovrà pagare e secondo quali criteri.

Ai fini degli effetti ridistributivi, risulta quindi determinante la scelta delle “regioni” (nell’ambito delle quali avverrà la redistribuzione degli aiuti) e i criteri di ripartizione delle risorse tra “regioni” (che determina il plafond che verrà ridistribuito tra gli agricoltori del-la regione). In caso di aiuti concentrati geograficamente, infatti, questo permetterebbe di contenere il travaso di risorse tra agricoltori e territori, contenendo l’impatto ridistributivo.

Avranno diritto al pagamento di base gli agricoltori che presentano domanda nel 2015 e che avevano diritto a ricevere pagamenti per il 2013. Possono partecipare al regime anche coloro che in quell’anno non hanno ricevuto avuto diritto a ricevere pagamenti e producevano frutta e orticole, patate da consumo, patate da semina, piante ornamentali oppure avevano vigneti. Ha diritto ai titoli di pagamento di base anche chi nel 2014 ha ri-cevuto titoli dalla riserva nazionale e colui che non ha mai avuto diritti all’aiuto e dimostra che a una certa data del 2013 esercitava un’attività agricola.

Rispetto a oggi quindi, cambia il criterio di determinazione dell’aiuto unitario (non più storico ma forfetario a ettaro nazionale o regionale), la platea dei beneficiari (non più solo quelli storici ma chi possiede terra, fa domanda e dimostra di avere i requisiti) e la superficie a premio (potenzialmente tutta la SAU).

Le scelte italiane riguardo al pagamento di base si possono così riassumere:

• progressivo avvicinamento dei pagamenti forfetari ad ettaro verso valori più omo-genei, senza giungere al 2019 al pieno livellamento (convergenza parziale); • applicazione del cosiddetto modello di convergenza irlandese: i diritti all’aiuto il

cui valore iniziale è più basso del 90% della media nazionale al 2019 entro quella data dovranno recuperare 1/3 della differenza. Al 2019 nessun diritto potrà avere un valore più basso del 60% della media nazionale a meno che questo non com-porti una perdita superiore al 30% del valore unitario iniziale di coloro stanno sopra la media;

• sarà ammissibile agli aiuti tutta la superficie nazionale, compresi i vigneti;

• il progressivo livellamento degli aiuti avverrà a livello nazionale considerando l’Italia come “regione unica”.

Gli agricoltori che ricevono il pagamento di base devono obbligatoriamente effettua-re delle pratiche agricole benefiche per il clima e l’ambiente o delle pratiche equivalenti ricevendo per questo il pagamento verde. A tale pagamento è dedicato il 30% del massimale nazionale. Lo Stato membro che applica il pagamento di base a livello regionale, potrà ap-plicare anche il pagamento verde a livello regionale.

Le pratiche verdi sono:

• la diversificazione delle colture;

• il mantenimento del prato permanente esistente;

• la costituzione (o il mantenimento) di aree di interesse ecologico (AIE).

Diversificazione e aree di interesse ecologico riguardano solo le superfici a seminati-vo superiori a 10 ettari, nel primo caso, e a 15 ettari, nel secondo. Per un maggior dettaglio sul funzionamento dei pagamenti verdi si rimanda al paragrafo successivo.

Il pagamento per i giovani agricoltori è un altro pagamento obbligatorio e ad esso deve essere dedicato fino al 2% del massimale nazionale. Esso assume la forma di un pa-gamento supplementare annuale ed è destinato ai giovani agricoltori che hanno diritto a ricevere il pagamento di base. Per “giovane agricoltore” si intende colui che ha meno di 40 anni nell’anno della domanda e che si insedia per la prima volta in azienda come capoa-zienda o che si è insediato nei 5 anni precedenti la domanda.

Il pagamento per le aree svantaggiate con vincoli naturali è facoltativo. Ad esso può essere dedicato fino al 5% del massimale nazionale. Esso assume la forma di un aiuto an-nuale a ettaro ammissibile ricadente nelle zone soggette a vincoli naturali specifici ed è concesso previa attivazione dei titoli. L’aiuto può essere concesso limitato ad alcune regio-ni individuate sulla base delle caratteristiche dei vincoli naturali e delle condizioregio-ni agro-nomiche. Gli Stati membri possono erogare un sostegno accoppiato volontario a un elenco

di settori e prodotti agricoli individuati nel regolamento3. Il sostegno può essere concesso a

quei settori e/o quelle regioni dove specifici tipi di agricoltura o specifici settori affrontano difficoltà e sono importanti per ragioni economiche, sociali o ambientali. Il pagamento è concesso nei limiti necessari a mantenere gli attuali livelli di produzione nella regione interessata. In Italia, al sostegno accoppiato può essere dedicato fino al 15% del massimale nazionale. Esso può essere erogato per:

• evitare il rischio di abbandono della produzione;

• fornire un’offerta stabile all’industria di trasformazione locale;

• compensare gli svantaggi che si trovano ad affrontare gli agricoltori di un parti-colare settore come conseguenza di continue perturbazioni del relativo mercato. Il pagamento ridistributivo per i primi ettari è un pagamento facoltativo a cui può es-sere dedicato fino al 30% del massimale nazionale. Esso si assume la forma di un aumento del pagamento di base per i primi ettari di ogni azienda, fino a un massimo di 30 ettari. Questo tetto può essere superato dai Paesi con dimensione media aziendale superiore a 30 ettari.

Il regime per i piccoli agricoltori, infine, è un regime semplificato il cui scopo è di snellire gli oneri burocratici a carico di aziende e pubblica amministrazione per aiuti di entità limitata. Chi partecipa al regime riceve sotto forma forfetaria un aiuto di importo compreso tra 500 e 1.250 euro al posto dei singoli aiuti a cui avrebbe diritto annualmente. Gli agricoltori che partecipano al regime sono esonerati dalle pratiche agricole dei paga-menti verdi e sono esclusi dal sistema dei controlli e dal rischio di sanzioni previsti dalla condizionalità. Sugli aiuti superiori a 150.000 euro (al netto di pagamenti verdi e, a scelta dello Stato membro, dei salari e degli stipendi legati all’attività agricola versati e dichiarati nell’anno precedente compresi le imposte e gli oneri previdenziali) si applica un taglio del 5%, che può essere aumentato fino al 100%, trasformando così la riduzione degli aiuti in un capping. Le somme recuperate restano allo Stato membro e andranno in aumento della dotazione per lo sviluppo rurale, senza cofinanziamento nazionale. Se lo Stato membro, tuttavia, applica il pagamento ridistributivo e dedica ad esso più del 5% del massimale na-zionale può non applicare la riduzione dei pagamenti.

La riforma infine, prevede la possibilità di spostare fino al 15% di risorse dal primo al II pilastro (senza cofinanziamento) o viceversa (la cosiddetta flessibilità tra pilastri).

Per quel che riguarda gli altri pagamenti del nuovo sistema di sostegno l’Italia ha adottato le decisioni di seguito riportate:

• il pagamento verde sarà calcolato individualmente e il suo valore sarà propor-zionale al valore dei diritti al pagamento di base che l’agricoltore ha attivato. Per maggiori dettagli sulle scelte relative al pagamento verde si rimanda al paragrafo 3.2;

• al pagamento per i giovani agricoltori è destinato l’1% del massimale nazionale. Il pagamento è concesso per un massimo di 90 ettari e il valore unitario è pari al 25% del valore medio dei diritti all’aiuto detenuti;

3 Il sostegno accoppiato può essere concesso a: cereali, semi oleosi, colture proteiche, legumi da granella, lino, canapa, riso, frutta a guscio, patate da fecola, latte e prodotti lattiero-caseari, sementi, carni ovine e caprine, carni bovine, olio di oliva, bachi da seta, foraggi essiccati, luppolo, barbabietola, canna e cicoria da zucchero, prodotti ortofrutticoli e bosco ceduo a rotazione rapida.

• al pagamento accoppiato è destinato l’11% del massimale nazionale. I settori in-teressati a tale pagamento sono la zootecnia da carne (bovina e ovi-caprina), la zootecnia da latte (bovina e bufalina), i seminativi (piante proteiche, leguminose, frumento duro, riso, barbabietola da zucchero, pomodoro da industria), l’olivicol-tura;

• è stato attivato il regime per i piccoli agricoltori;

• non sono stati attivati il pagamento ridistributivo per i primi ettari (si è scelto di applicare la riduzione dei pagamenti di importo più elevato) e il pagamento per le zone con vincoli naturali;

• sugli importi del pagamento di base superiori a 150.000 euro al netto del costo del lavoro si applica una riduzione del 50%. Se dopo tale riduzione il pagamento di base supera 500.000 euro la decurtazione sulla parte eccedente sarà del 100%; • non si applica alcuna forma di flessibilità tra pilastri.

2.2 i pagamenti verdi

La riforma della PAC è nata in un periodo di forti tensioni. La crisi economico-finanziaria, iniziata nel 2009, con un effetto domino ha investito i due emisferi divenendo una crisi di portata mondiale che ha intaccato la disponibilità degli Stati membri dell’UE a finanziare, con la stessa intensità del passato, le politiche comunitarie. Questo ha fatto sì che negli ultimi negoziati sul quadro finanziario pluriennale dell’UE, per la prima vol-ta, l’accordo è stato raggiunto su un ammontare di risorse inferiore a quello del periodo precedente. Il budget 2014-2020, infatti, si è chiuso su 996,7 miliardi di euro (comprese le poste fuori bilancio), il 3,7% in meno di quello del 2007-2013 (che superava di poco 1.000 miliardi di euro) (Consiglio dell’UE, 2013). La PAC, di conseguenza, una delle politiche più importanti dell’UE per la dimensione del suo finanziamento ma anche una delle più discusse per il meccanismo di erogazione degli aiuti tra i beneficiari, è stata tra le politiche sulle quali si è puntato per pervenire a risparmi di spesa.

Negli anni immediatamente successivi alla presentazione della Comunicazione della Commissione sul futuro della PAC (Commissione europea, 2010) numerosi sono stati i contributi di accademici e think tank che proponevano una nuova formulazione della PAC e dei suoi pagamenti diretti più orientata all’ottenimento di “beni pubblici” e più sostenibi-le, soprattutto dal punto di vista ambientale (MiPAAF, INEA, 2010).

Le decisioni sulla PAC, come noto, sono il risultato di forze contrapposte che prendo-no le mosse dall’esecutivo (la Commissione), soprendo-no sottoposte all’approvazione del Consiglio e del Parlamento europeo), sono influenzate dagli Stati membri e dai gruppi di interesse all’interno degli Stati membri che agiscono al fine di accaparrarsi le risorse finanziarie. La PAC può contare su una lobby forte, su interessi ben costituiti e rappresentati e sul perdurare di una sorta di dipendenza dal passato (la path dependency) che attenua la spinta delle forze riformatrici (Iagatti e Sorrentino, 2007). Come la storia insegna, la PAC va avanti a strappi, introducendo le novità su base volontaria per poi renderle obbligatorie dopo un congruo periodo di sperimentazione. Così è stato per il capping e la modulazione (De Filippis et al., 1999, INEA, 2000), così è stato per la regionalizzazione (Pupo D’Andrea, 2009), così è per i pagamenti verdi. Una delle novità della riforma 2014-2020, infatti, è rappresentata dalla componente ambientale dei pagamenti diretti, i cosiddetti pagamenti

verdi, ricevuti per ettaro di superficie a fronte del rispetto di alcune pratiche agricole favo-revoli al clima e all’ambiente (Commissione europea, 2013)

Tali pagamenti, pur essendo nella forma obbligatori, di fatto si pongono a metà strada tra una sorta di super-condizionalità e i pagamenti volontari (De Filippis, 2012).

Infatti, per essere considerata obbligatoria, l’adozione delle pratiche verdi dovrebbe essere accompagnata da un efficace sistema di sanzioni da applicare in caso di inosser-vanza. Invece, nel regolamento orizzontale (regolamento (UE) n. 1306/2013 - art. 77) si legge che il mancato rispetto delle pratiche verdi comporta, nei casi di maggiore gravità, la mancata corresponsione del solo pagamento verde nei primi due anni (2015 e 2016) alla quale si aggiunge, negli anni successivi, una decurtazione di una quota della somma da erogare per tutti i pagamenti diretti, pari al 20% del pagamento verde nel 2017 e al 25% dal 2018 in poi. Detto più semplicemente, nei primi due anni il mancato rispetto del greening incide solo sul pagamento verde, mentre negli anni successivi incide anche sugli altri aiuti, ma in misura molto limitata. Questo induce ad affermare che, pur mancando un “patto” sotto forma di contratto scritto tra agricoltore e Stato membro, è fuor di dubbio che, alme-no nei primi anni, il pagamento verde possa essere assimilato a un pagamento volontario (chi non adotta la pratica non riceve il pagamento verde), mentre negli anni successivi, la fissazione della sanzione come una percentuale limitata di riduzione degli aiuti riduce il grado di volontarietà dei pagamenti verdi, ma non per questo rende il loro rispetto real-mente vincolante.

Occorre comunque sottolineare che le pratiche per l’inverdimento rappresentano un vincolo, già a partire dal primo anno, per chi intende aderire alle misure agro-ambientali del II pilastro, che dovranno essere disegnate in modo da incorporare nella baseline le pratiche verdi del I pilastro.

Si può quindi affermare che anche nel caso del pagamento verde la novità da esso rappresentata sarà testata nel corso dei prossimi anni, per poi divenire realmente obbliga-toria (nel senso che il mancato rispetto delle pratiche verdi potrà comportare l’esclusione da tutti i pagamenti diretti) nel futuro periodo di programmazione che partirà dal 2021, sulla base dell’esperienza dei precedenti anni di applicazione.

Proprio per la sua novità il pagamento verde sconta anche un indebolimento dei suoi contenuti rispetto alle proposte legislative della Commissione (Commissione europea, 2011b). Questo annacquamento, da una parte, è stato funzionale ad una maggiore adesio-ne delle pratiche “verdi” alle caratteristiche locali delle “agricolture” europee, dall’altra, l’operare del sistema delle equivalenze porterà al temuto collage di applicazioni negli Stati membri, alcune delle quali non garantiranno niente di più di quanto non si stia già facendo oggi con le misure agro-ambientali dello sviluppo rurale o con i regimi nazionali/regionali di certificazione ambientale.

Nel capitolo successivo ci si soffermerà con maggior dettaglio sui contenuti del paga-mento verde e sulla sua applicazione in Italia.

l

e

Pratiche

agricole

del

greening

3.1 le pratiche agricole benefiche per il clima e per l’ambiente

Il Regolamento (UE) 1307/2013 sui pagamenti diretti sancisce che il pagamento per

le pratiche agricole benefiche per il clima e l’ambiente (Capo 3) si applica a tutte le azien-de che ricevono il pagamento di base, con l’esclusione azien-delle superfici coltivate con i metodi dell’agricoltura biologica e di quelle che aderiscono al regime semplificato per i piccoli agricoltori. Come descritto in precedenza (cfr. par. 2.2), il finanziamento di questa com-ponente “verde” rimane associato al 30% del massimale nazionale dei pagamenti diretti. Il mancato rispetto di questi requisiti potrà incidere fino al 125% della quota dei pagamenti verdi percepita dagli agricoltori.

Più in dettaglio, il cosiddetto greening prevede l’applicazione, sulla superficie ammis-sibile ai pagamenti, dei seguenti requisiti:

• Diversificazione delle colture (Art. 44). Questo requisito si applica esclusiva-mente alle aziende con superfici a seminativo superiori a 10 ettari. Sulle super-fici comprese tra 10 e 30 ettari che non sono interamente coltivate con colture sommerse per una parte significativa dell’anno, gli agricoltori devono assicurare la presenza contemporanea di almeno due colture, con la coltura principale che non può superare il 75% della superficie totale a seminativo. Sulle superfici a seminativo superiori a 30 ettari le colture presenti devono essere almeno tre1;

le due principali non possono superare, congiuntamente, il 95% della superficie e quella principale da sola non può coprire più del 75%. Quest’obbligo non vie-ne applicato vie-nel caso di superfici a seminativo utilizzate per più del 75% per la produzione di erba o altre piante erbacee da foraggio o per terreni a maggese, a condizione che la superficie a seminativo rimanente non superi i 30 ettari. L’e-sclusione dall’obbligo di diversificazione riguarda anche le aziende la cui superfi-cie agricola ammissibile è costituita per più del 75% da prati permanenti, foraggio o colture sommerse, a condizione che i seminativi non sottoposti a tali impieghi non siano superiori a 30 ettari.

• Mantenimento dei prati permanenti (Art. 45). La percentuale dei prati perma-nenti sulla superficie agricola totale non deve scendere sotto il 5% (l’anno di riferimento è il 2015). Gli Stati membri possono decidere di applicare questo requisito a livello aziendale oppure a livello territoriale (nazionale, regionale o sub-regionale). Inoltre, non è possibile convertire o arare queste superfici se esse sono situate in aree definite ecologicamente sensibili dagli Stati membri ai sensi

1 Ai fini dell’applicazione dell’obbligo di diversificazione, si intende per “coltura”: a) una coltura appartenente a uno qualsiasi dei differenti generi definiti nella classificazione botanica delle colture; b) una coltura appartenente a una qualsiasi delle specie nel caso delle brassicacee, solanacee e cucurbitacee; c) i terreni lasciati a riposo; d) erba o altre piante erbacee da foraggio.