CAPITOLO PRIMO

LA RESPONSABILITA’ SOCIALE D’IMPRESA

1.1 Premessa

Fenomeni quali la globalizzazione e l’evoluzione nel comportamento dei consumatori hanno, nell’ultimo decennio, accelerato il dibattito internazionale sulla Responsabilità Sociale d’Impresa, RSI (o Corporate Social Responsibility, CSR) , tema che oggi è al centro dell’attenzione pubblica. Il fenomeno della globalizzazione1 ha infatti accresciuto l’interesse per i temi dell’economia legati all’etica2.

Un ruolo fondamentale in questo contesto è svolto dalle multinazionali, che attraverso il controllo di altre società dislocate in Paesi esteri possono agire liberamente in altre nazioni: non solo globalizzazione del mercato quindi ma anche della produzione.

In questa ottica il mondo è considerato come un unico spazio produttivo nel quale ogni fase del lavoro può essere spostata nel Paese che offre più vantaggi dal punto di vista economico. Infatti, la concorrenza tra multinazionali è principalmente affrontata cercando di ridurre quanto più possibile i costi di produzione. E’ questo il motivo per cui la produzione viene sempre più spesso delocalizzata in quei Paesi dove i costi di produzione e manodopera sono minori ma dove minori sono anche le forme di tutela sociale e dei lavoratori.

Spesso la delocalizzazione produttiva di un’impresa riguarda più Paesi e risulta quindi difficile risalire l’intera catena di produzione/fornitura e stabilire dove il prodotto è stato realizzato e con quali garanzie rispetto ai diritti umani di coloro che hanno lavorato per produrre quel determinato prodotto.

Le sfide sociali della globalizzazione possono essere affrontate in modo adeguato solamente se i valori etici assumono un ruolo centrale nelle strategie delle imprese che operano a livello internazionale.

1 Con il termine globalizzazione si indica il fenomeno di crescita progressiva delle relazioni e degli scambi di diverso tipo a livello mondiale in diversi ambiti osservato a partire dalla fine del XX secolo. Sebbene con questo termine ci si riferisca prevalentemente agli aspetti economici delle relazioni fra popoli e grandi aziende, il fenomeno va inquadrato anche nel contesto dei cambiamenti sociali, tecnologici e politici, e delle complesse interazioni su scala mondiale che, soprattutto a partire dagli anni ottanta, in questi ambiti hanno subito una sensibile accelerazione.

2 L'etica (termine che deriva dal greco έθος, ossia ‘condotta’, ‘carattere’, ‘consuetudine’) è quella branca della filosofia che studia i fondamenti oggettivi e razionali che permettono di distinguere i comportamenti umani in buoni, giusti, o moralmente leciti, rispetto ai comportamenti ritenuti cattivi o moralmente inappropriati. Può quindi essere definita come “la scienza della condotta”, in quanto detta le regole morali da seguire nell’assunzione delle scelte e dei comportamenti. (SCIARELLI S., Etica e responsabilità sociale d’impresa, Giuffrè Editore, 2007.)

Oggi, il consumatore, anche grazie all’azione dei mass-media, è diventato più consapevole e attento rispetto alle attività poste in essere dalle aziende e all’impatto che esse hanno: le aziende devono perciò prestare attenzione alla sfiducia generale che si può creare a fronte della messa in atto di comportamenti non etici. Le conseguenze in termini di perdita immagine e reputazione possono essere disastrose e difficilmente risanabili.

L’impresa mediante la sua azione è in grado di influire sulla vita sociale del mondo che la circonda, e dunque parlare di responsabilità sociale dell’impresa non è un esercizio puramente retorico, ma un modo per interrogarsi sull’idea stessa d’impresa e di agire economico, e quindi sul rapporto tra economia e politica in un mondo in cui gli asseti istituzionali stanno subendo una profonda ristrutturazione.3

1.2 Il concetto di responsabilità sociale d’impresa (RSI)

Non esiste una definizione comune ed univoca di RSI: ogni impresa risponde a suo modo, a seconda delle sue core competences e degli interessi degli stakeholder.

Il concetto di RSI è stato, ed è senza dubbio, un argomento ampiamente dibattuto non solo tra gli studiosi di economia aziendale, ma anche tra quelli di numerosi altri ambiti disciplinari.

La nozione di RSI identifica una problematica che ha origini lontane, e che quindi ha visto significative evoluzioni nel tempo. Trattandosi inoltre di un argomento strettamente connesso alla concezione dell’uomo, dell’economica e dell’impresa, esso costituisce un terreno su cui anche nel presente si confrontano impostazioni sensibilmente divergenti.

Il premio Nobel per l’economia Milton Friedman4 negli anni ’70, affronta la questione della responsabilità sociale dell’impresa affermando: “The only social responsability of business is to make profits” 5.

Secondo Friedman, quindi l’unico legittimo scopo dell’impresa è la generazione di profitto. L’impegno sociale consiste perciò, nell’ottenere profitti nella misura maggiore possibile, nel rispetto delle regole di un mercato aperto, corretto e competitivo, producendo così ricchezza per tutti (capitalisti e lavoratori) nel modo più efficiente.

3 MAGATTI M., MONACI M., L’impresa responsabile, Bollati Boringhieri, Torino, 1999.

4 Milton Friedman (Brooklyn, 31 luglio 1912 – San Francisco, 16 novembre 2006) è stato un economista statunitense. Il suo pensiero ed i suoi studi hanno influenzato molte teorie economiche, soprattutto in campo monetario. Fondatore della scuola monetarista è stato insignito del Premio Nobel per l'economia nel 1976. Liberista convinto è stato più volte definito l'anti-Keynes, per il suo rifiuto verso qualsiasi intervento dello Stato nell'economia ed il suo sostegno convinto a favore del libero mercato e della politica del ‘laissez-faire’. Le sue idee sono ancora oggi oggetto di accesi dibattiti: ad esempio, rigettò la stakeholder view e la responsabilità sociale d'impresa, sul piano economico ed etico, sostenendo che i manager sono agenti per conto terzi e dipendenti dei proprietari-azionisti, e che devono agire nell'interesse esclusivo di questi ultimi (utilizzare il denaro degli azionisti per risolvere problemi sociali, significa fare della beneficienza con i soldi degli altri, senza averne il permesso e tassarli senza dare un corrispondente servizio, violando il principio del «no taxation without rapresentation»).

Di conseguenza, in base a questo pensiero, un’impresa che distoglie risorse dall’obiettivo della massimizzazione del profitto (ad esempio, offrendo volontariamente maggiori servizi aggiuntivi ai dipendenti oppure attuando programmi ecologici oltre i vincoli di legge, ecc.), si comporta in modo irresponsabile. Secondo questo approccio, l’unico soggetto a cui è necessario e opportuno rispondere è il complesso degli azionisti: ovvero il perseguimento dell’interesse di coloro che apportano capitale, operando in conformità alle leggi vigenti, esaurisce ogni attenzione nei confronti degli attori sociali che interagiscono con l’impresa.

Oggi, però, di fronte a questa tesi ci poniamo in modo diverso, e questo perché l’impresa deve sviluppare e diffondere un orientamento strategico di fondo caratterizzato dalla creazione di valore per tutti i soggetti interessati allo svolgimento della stessa vita aziendale (stakeholder).

Con il termine stakeholder, si intendono infatti, tutti soggetti che hanno un interesse rilevante in gioco nella conduzione dell’impresa a causa dei loro investimenti specifici oppure dei possibili effetti esterni positivi o negativi. Più avanti dedicheremo un paragrafo su questi soggetti e le loro possibili classificazioni6.

Si vengono perciò a creare due filoni di pensiero: da un lato, c’è quindi chi afferma che, data la sua natura di sistema chiuso, e quindi in qualche modo isolabile dal resto della società, l’impresa non debba assumersi direttamente problematiche e aspetti che rischierebbero di impedirle il raggiungimento dell’efficienza economica; dall’altro, c’è chi la vede come un’entità intrinsecamente connessa con l’ambiente circostante e quindi coinvolta nell’affrontare e risolvere le questioni sociali.7

Come già accennato, non esiste una definizione univoca di responsabilità sociale, tant’è che lo stesso concetto si traduce in termini affini, si parla infatti di “etica d’impresa”, di “cittadinanza attiva”, di “sviluppo sostenibile”, tutti concetti che ruotano intorno ad una logica comune che risponde ai criteri del triplice approccio (triple bottom line), ovvero l’insieme degli aspetti economici, di tutela ambientale e di contributo sociale su cui si fonda il giudizio complessivo di un’impresa.8

La RSI è al tempo stesso una dottrina; un codice generale di comportamento con forti richiami all’etica; un insieme di principi specifici circa il modo di trattare correttamente, oltre agli azionisti, tutti coloro che per vari motivi sono interessati alle attività dell’impresa, perché in essa ‘tengono una posta in gioco’ (che è il significato letterale dell’inglese stakeholder): dipendenti, clienti, fornitori, risparmiatori, consumatori, media, ambiente, Stato e Istituzioni, collettività, ecc.

6 Si veda il paragrafo 1.3 Gli stakeholder, pag. 6. 7 MAGATTI M., MONACI M., opera citata. 8 Si veda il sito: http://www. promosricerche.org.

La RSI individua un insieme di politiche e pratiche istituite da un’impresa per far fronte alle legittime pretese di un numero di attori coinvolti nell’attività d’impresa, e trae origine dal riconoscimento, accanto alla funzione economica, di una funzione sociale dell’impresa, dal momento che essa opera in un contesto in cui sono presenti varie categorie di soggetti (stakeholder), ognuna delle quali portatrice di specifici interessi di carattere non solo economico.

Nel medio-lungo periodo, il soddisfacimento delle attese di tali interlocutori, o quanto meno di quelli più influenti, si rileva spesso decisivo per la sopravvivenza e lo sviluppo dell’impresa stessa e pertanto, quest’ultima non può prescindere dalla loro considerazione nell’elaborazione delle proprie politiche e strategie. Alla ricerca dell’equilibrio economico si affianca dunque la ricerca dell’equilibrio sociale.9

Gli effetti delle decisioni imprenditoriali, non si ripercuotono soltanto all’interno dell’impresa, ma si estendono alle diverse sfere della vita sociale. Basta richiamare, ad esempio, la questione ambientale, con gli effetti provocati da numerose attività economiche sull’ecosistema naturale, o il tema delle condizioni e degli orari di lavoro, che incidono pesantemente sulla vita collettiva.

Il termine responsabilità, come suggerisce la sua stessa etimologia (la matrice della parola responsabilità è il verbo latino responsare cioè rispondere), indica la volontà e/o la necessità di rispondere a uno o più soggetti che avanzano richieste e attese.

Per RSI si intende dunque, la tensione dell’impresa – e, dunque in primis dei vertici aziendali – a soddisfare in misura sempre crescente e andando al di là degli obblighi di legge, le legittime attese sociali e ambientali, oltre che economiche, dei vari portatori di interesse (o stakeholder) interni ed esterni, mediante lo svolgimento delle proprie attività.10

La Responsabilità sociale d’impresa costituisce, dunque, un nuovo approccio culturale per le imprese, che si esplica attraverso comportamenti improntati al rispetto dell’ambiente e dei lavoratori, e che si traduce in valore aggiunto.

Essere socialmente responsabili per un’impresa significa abbandonare la prospettiva a breve per orientarsi sui risultati di lungo periodo; sostituire il concetto di profitto con quello più ampio di creazione del valore; allargare il proprio raggio d’azione dai soli shareholders (gli azionisti) a tutti gli stakeholders; sviluppare misure volte ad accrescere la motivazione e la coesione del personale, e infine accogliere l’idea che l’impresa gioca un ruolo sociale e non solo economico all’interno della collettività.

Quindi, per l’impresa agire in maniera responsabile costituisce un importante variabile strategica, in grado di migliorare le performance economico/finanziarie, i processi di coesione interna, nonché, dal punto di vista del marketing, il posizionamento del prodotto e del marchio.

9 BAGNOLI L., opera citata.

La responsabilità sociale d’impresa costituisce quindi, un elemento di stabilità interna e insieme un fattore di competitività. 11

Nella definizione di RSI proposta, si fa riferimento al soddisfacimento delle “legittime attese sociali e ambientali, oltre che economiche”12. Per quanto riguarda le attese economiche è necessario fare una precisazione.

L’attenzione che negli ultimi anni è stata ricoperta dalla responsabilità sociale, ha posto l’enfasi su temi quali l’ambiente, il suo sviluppo, l’inquinamento, nuove categorie di stakeholder un tempo non considerati ecc., ma questo non deve far perdere di vista all’impresa il suo scopo principale, ovvero il raggiungimento di un equilibrio economico/finanziario destinato a durare nel tempo.

La principale responsabilità dei vertici aziendali nei confronti di tutti i propri interlocutori è, infatti quella, di assicurare il duraturo perseguimento della missione propria dell’impresa, perseguendo livelli crescenti di efficacia, efficienza ed economicità.

La responsabilità dell’impresa fa quindi, in primis riferimento alle performance reddituali e quindi alla crescita dell’impresa esaminate su un arco di tempo pluriennale, e successivamente all’aspetto sociale, dove l’orientamento a questo è dettato innanzitutto dall’attenzione portata al soddisfacimento delle legittime attese di tutti gli stakeholder.

Il concetto di responsabilità sociale sottintende la visione secondo cui gli organi massimi di governo e di direzione d’azienda devono prendere decisioni che proteggano e migliorino il ‘bene comune’ dei membri della società nel suo complesso. L’effetto conseguente è dunque quello di innalzare il livello qualitativo della vita collettiva nel più esteso senso del termine, armonizzando gli interessi economici dell’impresa con i fabbisogni della collettività. Responsabilità economica e responsabilità sociale non possono quindi essere separate.

Il concetto di RSI è stato definito anche dalla Commissione Europea come “l’integrazione volontaria, da parte delle imprese, delle preoccupazioni sociali ed ambientali nelle loro operazioni commerciali e nei loro rapporti con le parti interessate”.13

Essere socialmente responsabili significa quindi, andare al di là degli obblighi previsti dalla legislazione adottando volontariamente comportamenti socialmente responsabili sia all’interno che all’esterno dell’azienda, investendo maggiormente nel capitale umano, nell’ambiente e nei rapporti con le altre parti interessate, contribuendo in questo modo a migliorare la società e a rendere minimo l’impatto ambientale.

11 Si veda il sito: http://www. promosricerche.org. 12 MOLTENI M., opera citata.

13 C0MMISSIONE DELLE COMUNITA’ EUROPEE, Libro verde “promuovere un quadro europeo per la

responsabilità sociale delle imprese”, luglio 2001. Il documento è reperibile sul Bollettino UE 7/8-2001, rif. COM

Per un’azienda ciò significa gestire la propria attività generando profitto in modo responsabile nei confronti dei collaboratori economici, della collettività e dell’ambiente. Questo si traduce in investimenti nel capitale umano, nel progresso sociale, nel rispetto dell’ambiente e nella costruzione di relazioni stabili con i propri portatori di interesse.

La RSI rappresenta quindi, uno strumento che può contribuire al raggiungimento degli obiettivi delle politiche dell’Unione Europea, di competitività, di occupazione, di coesione sociale, di protezione dell’ambiente, ma è anche uno strumento che contribuisce allo sviluppo e ad una migliore governance globale, integrando gli attuali strumenti politici quali la legislazione e il dialogo sociale.

La RSI è inoltre un mezzo per migliorare la gestione dei rischi sociali e ambientali e quindi una delle componenti di un nuovo e più ampio approccio alla gestione aziendale, che coinvolge un maggior numero di tematiche e stakeholder.

La RSI viene definita come volontaria, ma per essere credibile ed efficace deve essere misurata e valutata. La valutazione delle prestazioni di RSI aiuta le imprese a migliorare le loro procedure e i loro comportamenti poiché facilita una misurazione efficace e credibile del loro rendimento a livello sociale e ambientale. La trasparenza sulle performance in ambito di RSI consente, inoltre agli stakeholder di misurare il modo in cui le imprese rispondono alle loro aspettative.

La crescente importanza della RSI nel mercato e nelle politiche pubbliche solleva una questione chiave: il riconoscimento ufficiale degli strumenti di RSI, cioè etichette, marchi, certificati, rating, ecc., e la loro progressiva convergenza nel mercato interno.

1.3 Gli stakeholder

La parola stakeholder viene normalmente tradotta dall’inglese, come ‘portatore (holder) di interessi (stake)’. In realtà l’origine dell’espressione stakeholder risale alla cultura contadina dove veniva utilizzata per identificare ‘il proprietario dei paletti di confine del fondo agricolo’, ovvero il ‘vicino’, colui che pur senza avere rapporti giuridici diretti è comunque interessato a ciò che succede nel fondo accanto, in quanto i propri interessi potrebbero essere lesi. L’espressione comunque, è ormai di uso comune e si contrappone all’espressione shareholder, che identifica il possessore delle azioni, vale a dire il portatore di interessi economici precisi.

Gli stakeholder sono quindi, tutti coloro che hanno un interesse nello svolgimento dell’attività aziendale.

Fanno, ad esempio, parte di questo insieme: i clienti, i fornitori, i finanziatori (banche e azionisti), i collaboratori, ma anche gruppi di interesse esterni, come i residenti di aree limitrofe all'azienda o gruppi di interesse locali.

Il primo libro ad esser stato scritto sulla teoria degli stakeholder è "Strategic Management: A Stakeholder Approach" di Edward Freeman, che diede anche la prima definizione di stakeholder, come i soggetti senza il cui supporto l'impresa non è in grado di sopravvivere (traduzione letterale).

In dottrina esistono diverse classificazioni di stakeholder.14

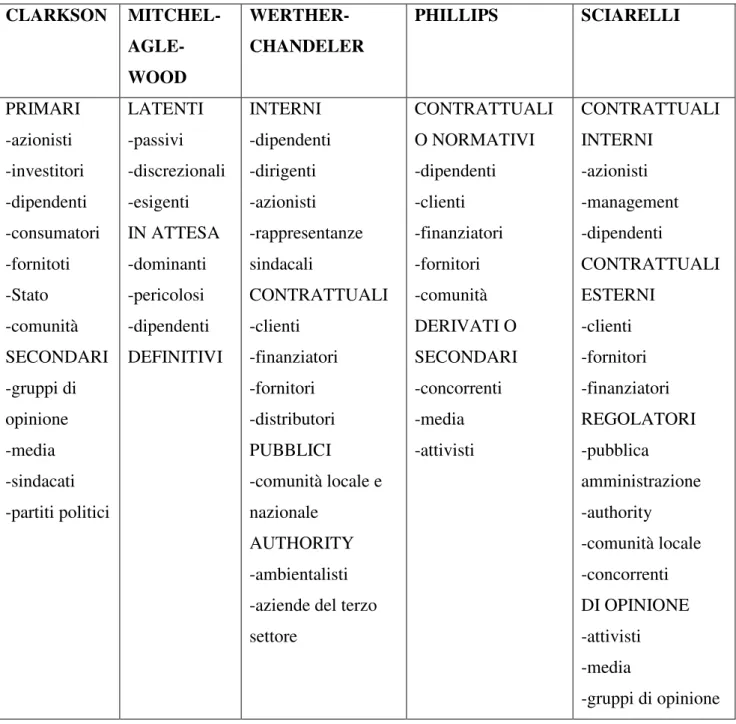

Tra queste citiamo: quella di CLARKSON, secondo cui l’interlocutore aziendale è colui che intrattiene rapporti contrattuali con l’impresa e conseguentemente corre dei rischi, sopporta dei sacrifici ed ha perciò diritto a benefici dallo svolgimento dell’attività aziendale.

In base a quest’ultima interpretazione prende corpo la distinzione tra stakeholder primari e secondari. Tra i primi rientrano gli azionisti, gli investitori, i dipendenti, i consumatori, i fornitori, lo Stato e la comunità. Tra i secondi rientrano invece i gruppi di opinione, i media, i sindacati e i partiti politici.

Altra possibile classificazione è quella di MITVHEL, AGLE e WOOD, i quali distinguono tra: - stakeholder latenti: quelli che si caratterizzano per un solo attributo e che possono essere ulteriormente distinti in passivi, discrezionali o esigenti a seconda dell’atteggiamento verso l’impresa;

- stakeholder in attesa: quelli contraddistinti da due attributi e differenziati in dominanti, pericolosi e dipendenti;

- stakeholder definitivi: quelli in possesso di tutti i requisiti.

Anche WHETHER e CHANDLER inquadrano gli stakeholder in tre categorie rappresentate con cerchi concentrici: all’interno sono collocati gli organizational stakeholder (interlocutori interni), in mezzo gli economic stakeholder (interlocutori contrattuali) e all’esterno i societal stakeholder (interlocutori pubblici), che sono così individuati:

- interlocutori interni: dipendenti, dirigenti, azionisti, rappresentanze sindacali; - interlocutori contrattuali: clienti, finanziatori, fornitori, distributori;

- interlocutori pubblici: comunità locale e nazionale, organi governativi e di regolamentazione (authority), aziende del terzo settore, ambientalisti.

Quest’ultima classificazione tende a porre in rilievo la differente natura dei diversi interlocutori, alcuni dei quali sono interni all’organizzazione aziendale, altri partecipano al ciclo commerciale mediante rapporti esclusivamente contrattuali e altri ancora non hanno relazioni dirette con l’impresa.

In questa classificazione però SCIARELLI, mette in luce alcune peculiarità non accettabili.

14 Per tutte le classificazioni di stakeholder di seguito riportate si veda: SCIARELLI S., Etica e responsabilità sociale

La prima è l’esclusione degli organi governativi tra gli interlocutori contrattuali, che implicitamente sottovaluta i rapporti contrattuali con la pubblica amministrazione, relativi a corresponsione di imposte, ottenimento di incentivi ecc..; la seconda è l’esclusione delle rappresentanze sindacali tra gli interlocutori interni, alla stessa stregua di dipendenti, dirigenti e azionisti.

Più convincente appare quindi la classificazione recentemente proposta da PHILLIPS.

Egli, in base al principio dell’equità, (secondo il quale in un ambiente cooperativo ciascun partecipante dovrebbe ricevere benefici pari ai sacrifici sostenuti), distingue tra:

- stakeholder contrattuali o normativi (normative stakeholder): quelli verso cui l’organizzazione ha un obbligo morale ovvero un obbligo di equità;

- stakeholder secondari o derivati (derivative stakeholder): quelli le cui azioni e pretese devono essere comunque considerate a causa dei loro effetti potenziali sugli stakeholder normativi, ma verso cui non sussiste alcun obbligo di equità.

Infine, secondo SCIARELLI, che prende spunto dalle precedenti classificazioni è possibile suddividere tra:

- stakeholder contrattuali interni: azionisti, management e dipendenti; - stakeholder contrattuali esterni: clienti, fornitori e finanziatori;

- stakeholder regolatori: pubblica amministrazione, comunità locale e concorrenti; - stakeholder di opinione: media, gruppi di opinione, attivisti, ecc.

Questa classificazione si basa quindi sul differente ruolo giocato da ciascuno di essi e sul rapporto contrattuale o non contrattuale esistente con l’impresa. Gli interlocutori fondamentali, in termini d’importanza, sono gli stakeholder contrattuali interni (rappresentati dagli azionisti o investitori, dal management e dai dipendenti), ovvero quei soggetti che forniscono all’impresa il capitale finanziario e umano di cui necessita per svolgere la sua attività. Completano il gruppo degli interlocutori contrattuali quelli esterni, da cui l’impresa attinge i beni e servizi che servono per l’esercizio dell’attività sociale e a cui si cedono i beni e servizi prodotti. La comune caratteristica distintiva di questi due gruppi è quella di essere legati all’impresa da un rapporto contrattuale e di essere pienamente legittimati a partecipare alla creazione e suddivisione del valore creato.

Differente è la posizione degli altri due gruppi, ovvero gli stakeholder regolatori e d’opinione. Nel gruppo dei regolatori, intesi come quei soggetti da cui derivano delle norme da rispettare o comunque, degli indirizzi che debbono essere tenuti in conto dall’impresa, l’autore di questa classificazione di stakeholder, ha ritenuto d’inserire oltre alla comunità locale e all’amministrazione pubblica, anche i concorrenti, perché dalla presenza e dal comportamento di questi possono, in ogni caso, derivare delle regole di mercato. Infine, nel gruppo d’opinione sono inquadrati tutti gli altri

stakeholder, tra i quali prevalgono quelli che concorrono più direttamente alla formazione di modi di pensare (opinioni), che possono riflettersi sull’impresa.

Nella tabella 1 troviamo un riassunto delle precedenti classificazioni di stakeholder.15

Tabella 1 – Classificazioni di stakeholder.

CLARKSON MITCHEL- AGLE-WOOD WERTHER-CHANDELER PHILLIPS SCIARELLI PRIMARI -azionisti -investitori -dipendenti -consumatori -fornitoti -Stato -comunità SECONDARI -gruppi di opinione -media -sindacati -partiti politici LATENTI -passivi -discrezionali -esigenti IN ATTESA -dominanti -pericolosi -dipendenti DEFINITIVI INTERNI -dipendenti -dirigenti -azionisti -rappresentanze sindacali CONTRATTUALI -clienti -finanziatori -fornitori -distributori PUBBLICI -comunità locale e nazionale AUTHORITY -ambientalisti

-aziende del terzo settore CONTRATTUALI O NORMATIVI -dipendenti -clienti -finanziatori -fornitori -comunità DERIVATI O SECONDARI -concorrenti -media -attivisti CONTRATTUALI INTERNI -azionisti -management -dipendenti CONTRATTUALI ESTERNI -clienti -fornitori -finanziatori REGOLATORI -pubblica amministrazione -authority -comunità locale -concorrenti DI OPINIONE -attivisti -media -gruppi di opinione

L’impresa deve essere in grado di identificare nel modo più esatto possibile tutti le varie tipologie di stakeholder con cui si troverà ad interagire, anche perché appare ovvio che la regolazione dei loro

rapporti non può seguire criteri di egualitarismo, ma deve orientarsi in funzione dei meriti attribuibili a ciascun stakeholder nell’ottenimento dei risultati aziendali.

L’individuazione e la classificazione degli stakeholder aziendali, deve quindi consentire di stabilire come gestire i relativi rapporti, valutando se da ciascuno di essi potrà derivare un atteggiamento collaborativo oppure un ostacolo, se non addirittura una minaccia per la stessa sopravvivenza dell’impresa.

Sotto questo particolare profilo gli interlocutori aziendali si prestano ad essere inquadrati in quattro gruppi:

1. stakeholder amichevoli (supportive), dai quali l’attività dell’impresa può ottenere un sostegno decisivo;

2. stakeholder avversari (non supportive), dai quali per l’attività aziendale si genereranno difficoltà sostanziali;

3. stakeholder non orientati (mixed blessing), da cui si potrà avere a seconda dei casi, un sostegno o un atteggiamento negativo;

4. stakeholder marginali (marginal), il cui peso nei confronti dell’impresa risulta del tutto modesto.

Questa classificazione è utile per definire le strategie che l’impresa dovrà adottare per gestire ed amministrare efficacemente le relazioni con tutti i suoi stakeholder.

È infatti facilmente comprensibile che, a seconda dell’atteggiamento di ciascun stakeholder, occorrerà determinare le modalità giuste per evitare ostacoli e per ottenere la collaborazione necessaria alla proficua realizzazione delle iniziative imprenditoriali.

L’impresa potrà così decidere di perseguire strategie di coinvolgimento, di collaborazione, di difesa, o di monitoraggio.

Per un interlocutore amichevole la via del coinvolgimento appare senz’altro come la più opportuna, per un interlocutore non orientato è invece da tentare in ogni caso la ricerca di collaborazione, mentre con stakeholder avversari e marginali gli atteggiamenti preferibili risultano essere le misure di difesa e di monitoraggio.

Dopo questa panoramica sulle diverse e possibili classificazioni di stakeholder, possiamo dunque osservare che l’aggettivo ‘sociale’, quando abbinato alla responsabilità d’impresa, assume un diverso significato proprio in relazione alla varietà delle classi di stakeholder a cui si fa riferimento.

Una prima accezione di sociale considera, accanto agli azionisti, le istanze dei collaboratori, ovvero dell’altra fondamentale componente interna. Questa nozione di responsabilità sociale, si è sviluppata prevalentemente in quei contesti in cui l’attenzione delle parti sociali si è a lungo focalizzata sul rapporto tra impresa e lavoratori.

Una seconda nozione di sociale, identifica l’esercizio della responsabilità con gli interventi volti a soddisfare specifiche esigenze della società civile, prevalentemente nell’ottica della pura gratuità. In questa occasione la RSI tende a coincidere con la cosiddetta “corporate philanthropy”.16 È tuttavia necessario notare come i confini tra gli interventi effettuati nell’ottica del puro dono e quelli caratterizzati dall’attesa di un beneficio, per l’impresa sono spesso sottili.

I contributi volontari a favore della collettività possono essere ricondotti a tre categorie:

1. le liberalità, che consistono in un supporto continuativo fornito a cause meritevoli. Di norma si tratta di attività dalle quali non si attende un ritorno preciso. Queste iniziative possono limitarsi a erogazioni di fondi o possono prevedere il coinvolgimento del personale dell’impresa e/o lo sviluppo di partnership con clienti e fornitori;

2. gli investimenti sociali, che costituiscono interventi pianificati dall’impresa per difendere i propri interessi strategici e la sua reputazione. Si tratta di azioni volte a sviluppare risorse importanti per l’impresa (per esempio, formazione correlata al core business) o ad affrontare complessi problemi sociali che nel lungo periodo potrebbero minacciare la competitività aziendale (ad esempio, carenze nel sistema formativo, degrado urbano). Spesso tali azioni si esplicano in progetti svolti in partnership con altri soggetti non profit e/o pubblici;

3. le iniziative commerciali, che consistono in campagne di marketing aventi obiettivi immediati (incrementi delle vendite) o differiti (sotto forma di posizionamento della marca). Le forme più note riconducibili a questa categoria sono le sponsorizzazioni e il cause related marketing17.

Una terza accezione di sociale considera, accanto alle due categorie di stakeholder fin qui menzionate (collaboratori e società civile), altri portatori di interessi e altri ordini di problemi: in primo luogo, i soggetti posti immediatamente a monte e a valle dell’impresa, ossia fornitori e clienti; in secondo luogo la gamma dei problemi ambientali connessi ai processi e ai prodotti. Così intesa, la RSI trova come suo sinonimo il termie sostenibilità, affermatosi nell’ambito degli studi in materia ambientale. È interessante notare che in base a quest’accezione entra in gioco anche un altro interlocutore aziendale, sovente trascurato in quanto privo di voce: le generazioni future,

16 Con questo termine si fa riferimento all’impegno sociale che le aziende, le banche, le associazioni non profit, gli enti pubblici e altri soggetti intraprendono a favore della salvaguardia dell’arte, dello sviluppo della cultura, del sostegno ai progetti di solidarietà.

cioè i soggetti destinati a essere maggiormente colpiti nei propri fondamentali diritti dal degrado del sistema ecologico.

L’allargamento della responsabilità, che si evince da quanto detto sopra, come già accennato, conduce alla logica della cosiddetta triple bottom line, secondo la quale l’impresa deve perseguire e quindi, anche rendere conto di tre ordini di risultati: i risultati economici, in quanto la capacità di generare ricchezza è condizione per assicurare la sopravvivenza e lo sviluppo dell’impresa; i risultati sociali in senso stretto, cioè nei confronti delle attese dei collaboratori e delle forze sociali esterne all’impresa; i risultati ambientali, nel senso dell’attenzione all’equilibrio ecologico nelle sue varie dimensioni.18

1.4 Perché si parla di RSI

Nell’attuale contesto occidentale il tema della responsabilità d’impresa è riemerso con vigore (divenendo una priorità sia per i vertici delle imprese sia per il mondo politico internazionale), dopo un decennio in cui la teoria della creazione di valore per gli azionisti ha esercitato un influsso profondo sulle logiche decisionali e sulle performance delle imprese.

In un certo senso, possiamo affermare che, l’attenzione alla RSI si pone come polo opposto a questa visione. Infatti l’attenzione alla RSI, oltre che dal desiderio di bilanciare gli eccessi provocati dalla shareholder value theory, è alimentata da alcuni grandi fenomeni che caratterizzano l’attuale contesto economico e sociale. Si tratta di aspetti che spingono l’impresa a farsi carico di problemi e attese che in passato venivano considerate di competenza esclusiva dello Stato o comunque della società civile.

In realtà, invece, l’assunzione di responsabilità che vanno oltre gli obblighi di legge e che rispondono alle aspettative di tutti gli stakeholder, risulta funzionale alla stessa sopravvivenza e allo sviluppo dell’impresa.

Il modello esaminato prende il nome di “il motore della RSI”19, e intende evidenziare la varietà delle forze che entrano in gioco. Schematizzando, tali forze possono essere ricondotte alle seguenti classi:

1. i macro-fenomeni sociali ed economici; 2. la regolamentazione;

3. le certificazioni e gli standard;

4. il socially responsible investing (SRI) o finanza etica; 5. i centri propulsori della RSI;

18 MOLTENI M., Responsabilità sociale e performance d’impresa, V&P Università, 2004.

6. i servizi e le iniziative per le imprese; 7. la società civile;

8. le aziende.

1. I MACRO-FENOMENI SOCIALI ED ECONOMICI Tra questi citiamo:

• La globalizzazione: costituisce il primo e fondamentale fattore di trasformazione dell’economia mondiale, che da un lato, apre grandi opportunità per la creazione di nuova ricchezza, e dall’altro lato è fonte di un diffuso scetticismo, (si pensi ad esempio alle numerose manifestazioni no-global), motivato dal timore che esso contribuisca ad allargare il divario esistente tra aree ricche e povere del mondo. Da qui, l’assoluta necessità di un attento governo del fenomeno, nel quale le imprese, soprattutto quelle di grandi dimensioni, sono chiamate ad un ruolo primario, poiché risultano il principale motore di sviluppo nel contesto dei paesi più poveri.

• L’attenzione al problema ecologico è enormemente lievitata negli ultimi due decenni. Fenomeni, quali ad esempio l’effetto serra, l’ampiezza delle conseguenze di alcuni disastri ambientali connessi ai settori del petrolio e dell’energia nucleare, il timore di mutazioni climatiche indotte dall’uomo, hanno messo in rilievo l’entità del problema ecologico. Nei grandi summit internazionali è stato prima introdotto (nella conferenza delle Nazioni Unite su ‘Ambiente e Sviluppo’ tenutasi a Rio de Janeiro nel 1992) e poi diffuso a tutti i livelli (nell’analoga conferenza svoltasi dieci anni dopo a Johannesburg) il concetto di sviluppo sostenibile20. Assai rilevante è inoltre, la convenzione sui cambiamenti climatici denominata il Protocollo di Kyoto.21 Anche il diffondersi tra i cittadini della cultura ecologica, che alimenta ed è alimentata dai movimenti ambientalisti, induce le imprese a nuovi comportamenti.

• Una crescente importanza è attribuita ai diritti umani ai diritti dei lavoratori. Le dichiarazioni dell’ONU diventano sempre più spesso punti di riferimento per l’operare d’impresa e per i sistemi di gestione in tema di RSI elaborati da enti pubblici e privati a

20 Si tratta di termini antitetici fra loro, infatti per sviluppo intendiamo l’obiettivo fondamentale dell’azienda nella visione capitalistica: si privilegia cioè il risultato positivo di gestione (profitto); per sostenibile si intende il fatto che le risorse e l’ambiente non devono essere modificate dalle attività aziendali (conservazione dell’eco-sistema). Per sviluppo sostenibile si intende dunque quello sviluppo che è in grado di soddisfare i bisogni della generazione presente, senza compromettere la possibilità che le generazioni future riescano a soddisfare i propri bisogni.

21 A seguito di un evento celebrato a Kyoto, in Giappone, nel dicembre del 1997, nel marzo dell’anno successivo è stato aperto alla firma un protocollo secondo il quale i Paesi industrializzati si impegnano a ridurre, per il periodo 2008-2012, il totale delle emissioni di gas ad effetto serra almeno del 5% rispetto ai livelli del 1990.

livello internazionale. La certificazione sociale SA800022 e i principi del Global Compact23, partono proprio da tali dichiarazioni. In generale, possiamo comunque dire che, temi quali la salute e la sicurezza sul lavoro, la tutela e la valorizzazione di soggetti svantaggiati, il divieto del lavoro minorile, le pari opportunità, ecc., rappresentano aree verso le quali l’impegno sarà sempre più sollecitato sia mediante leggi, sia mediante forme di autoregolamentazione o incentivazione.

• Il rapido processo di integrazione dei mercati finanziari (caratterizzati, più di ogni altro segmento dell’economia, dal fenomeno della globalizzazione), ha determinato la diffusione a livello internazionale delle attese di trasparenza sia dei modelli di governance, sia delle politiche di comunicazione.

• Anche negli studi di management si sono affermati diversi filoni di pensiero che alimentano l’attenzione nei confronti della RSI. Tra questi, due meritano una particolare attenzione. Il primo è il crescente peso attribuito ai fattori intangibili. Infatti, fattori quali il capitale umano, i valori condivisi, la coesione tra il personale, la reputazione, la fiducia, le relazioni con cliente e fornitori, ecc., sono considerati sempre più come asset fondamentali in vista di ottenere e mantenere un vantaggio competitivo. Da qui l’importanza di tutte quelle attività e pratiche che mettono al centro la persona e il suo sviluppo (come ad esempio la formazione professionale e manageriale, i servizi aggiuntivi ai dipendenti e alle loro famiglie, il knowledge management, le forme di partecipazione alle decisioni e ai processi innovativi). Il secondo filone di particolare interesse è quello che, dopo un decennio in cui la teoria della creazione di valore per gli azionisti ha esercitato un influsso profondo sulle logiche decisionali e sulle performance delle imprese, ha sviluppato le critiche alla shareholder value theory. In un certo senso, come già detto, nel moto pendolare che caratterizza le teorie manageriali, l’attenzione alla RSI si pone come polo opposto a questa visione.

• Si sta inoltre diffondendo, negli ultimi anni, una profonda evoluzione nei valori, negli atteggiamenti e nei comportamenti dei consumatori. Emerge così, il profilo del consumatore responsabile in cui cioè l’attenzione all’impegno sociale e ambientale delle imprese interviene a orientare i processi di acquisto, fino a modificare la preferenza accordata a una marca rispetto a un’altra. Il progressivo affermarsi della figura del consumatore critico è

22 Si tratta di uno standard internazionale, definito dal SAI (Social Accountability International) nel 1997, che elenca i requisiti per un comportamento eticamente corretto delle imprese e della filiere di produzione verso i lavoratori. Per maggiori approfondimenti si veda il Capitolo terzo.

23 Si tratta di un’ iniziativa volontaria annunciata dal Segretario Generale delle Nazioni Unite, Kofi Annan, al World Economic Forum di Davos, nel gennaio 1999 e formalmente presentata al Quartier Generale delle Nazioni Unite nel luglio 2000. Il Global Compact cerca di fornire un quadro globale per promuovere una crescita sostenibile e un senso di cittadinanza attraverso una leadership aziendale impegnata e creativa. Per maggiori approfondimenti si veda il Capitolo

confermato da più fenomeni: il proliferare del numero delle associazioni di consumatori e il crescente peso da esse assunto; l’incremento dei casi di boicottaggio nei confronti di imprese accusate di comportamenti negativi rispetto a singoli temi sociali (ricorso al lavoro minorile, relazioni commerciali con Paesi accusati di violare i diritti umani, ecc…) o ecologici (disastri ambientali, insufficiente livello di sicurezza); la diffusione del commercio equo e solidale e infine, il favore riservato alle imprese che realizzano campagne di marketing connesse alle cause sociali (cause related marketing).

• L’esigenza di correttezza/trasparenza è amplificata da eventi che hanno caratterizzato l’economia mondiale, e quella statunitense in particolare all’inizio del nuovo secolo. Si fa riferimento ai noti scandali e fallimenti aziendali che hanno travolto imprese statunitensi (Enron24, Arthur Andersen25, Worldcom26) ma anche alcune importanti imprese italiane (Cirio, Parmalat). Spesso nella storia dell’economia mondiale nuove regole, nuovi istituti e nuovi comportamenti imprenditoriali si sono affermati in risposta a eventi negativi di eccezionale portata. I recenti scandali sopra citati, hanno alimentato il già vivo dibattito in tema di riforma dei modelli di corporate governance, accelerando i tempi di introduzione di nuove norme e aumentando la profondità dei cambiamenti in esse contenuti.

24 La Enron, che era stata fondata nel 1995 e che poco prima del dissesto contava 20mila dipendenti - molti dei quali licenziati nelle settimane immediatamente successive -, prima del crack era il principale trader mondiale di gas naturale e il primo produttore di energia elettrica degli Stati Uniti. Tra le altre commodities scambiate sul sistema online di Enron erano presenti anche carbone, cellulosa, plastica, metalli e banda di trasmissione su fibre ottiche. Il 2 dicembre 2001 la Enron fu costretta ad ammettere il dissesto dei propri conti e a chiedere l'inserimento nell'amministrazione controllata insieme a 19 delle sue controllate, in base al Capitolo 11 della legge fallimentare statunitense. Il "buco" era emerso durante i falliti colloqui per la fusione con la sua principale rivale, la Dynegy controllata dal gigante del petrolio Chevron Texano. Ma questo fallimento è stato particolarmente disastroso perché i dirigenti della Enron avevano avuto un’idea geniale: vendere azioni dell’azienda ai dipendenti costringendoli però a un accordo che li vincolava a non rivendere le azioni. Così quando il valore della Enron è crollato in borsa da 86 dollari a 26 centesimi, bruciando quasi 60 miliardi di dollari nel giro tre mesi, i dipendenti che avevano investito tutti i loro risparmi in quei titoli hanno guardato crollare le quotazioni in borsa, senza poter fare nulla. Questo disastro da 60 miliardi di dollari ha colpito banche, assicurazioni, e milioni di risparmiatori.

25 La Arthur Andersen, in seguito ‘Andersen’, è stata per lungo tempo una delle principali società multinazionali di revisione di bilancio e consulenza a livello mondiale, parte delle ‘Big five’, gruppo delle principali società di revisione di bilancio e consulenza per grandi aziende. Nel2002la società statunitense del gruppo (Andersen LLP), che pur non essendo legalmente la controllante del gruppo ne rappresentava il cuore storico ed operativo, ha rimesso la sua licenza di ‘Certified Public Accountant’ a causa del processo Enron, nel quale era imputata in quando revisore del bilancio della società protagonista di uno dei più grandi crack finanziari degli U.S.A. Questo ha generato a catena la frammentazione del gruppo a livello mondiale, con le società di ciascun paese che sono in breve tempo confluite, attraverso acquisizioni o fusioni, nelle rimanenti ‘big four’ (Ernst & Young, Pricewaterhouse Coopers, Kpmg, Deloitte & Touche). Ad oggi l'unica attività ancora in funzione con il marchio Andersen è il centro di conferenze e formazione nei pressi di Chicago. 26 La Worldcom, una delle maggiori compagnie telefoniche del mondo ha ammesso di aver perpetrato una colossale frode contabile del valore di 3,8 miliardi di dollari per far risultare i conti in attivo negli ultimi 5 trimestri. Si tratta della più grande frode fiscale mai avvenuta nella storia. Le conseguenze sono state immediate: sia il direttore finanziario, Scott Sullivan, che il vice presidente David Myers sono stati immediatamente licenziati. L'accusa è pesante: se l'azienda avesse regolarmente denunciato quei 3,8 miliardi di dollari di spese si sarebbe riportata nel 2001 una perdita netta anzichè un utile di 1,4 miliardi di dollari. Stessa solfa per il primo trimestre del 2002: una denuncia regolare dei costi relativi ai primi tre mesi del 2002 avrebbe comportato un "rosso" di bilancio invece dei 130 milioni d i dollari di profitti ufficilamente denunciati.

L’azienda ha anche comunicato la decisione di licenziare 17.000 impiegati, il 20% della sua forza lavoro composta da un totale circa 85.000 persone. Operazione necessaria a recuperare 900 milioni di dollari ogni anno.

2. LA REGOLAMENTAZIONE

I macro-fenomeni sociali ed economici descritti sopra, si riflettono sull’evoluzione delle norme emanate sia da istituti soprannazionali di varia natura (ONU, UE, OCSE, ILO, ecc.), sia dai governi nazionali, che dagli enti locali.

Tra le prime, in tema di RSI assumono particolare rilievo, ad esempio: il Global Compact, promosso dal Segretario delle Nazioni Unite; le convenzioni ILO, il Libro Verde della UE, che nel luglio del 2001 ha posto organicamente la RSI all’attenzione di tutti i Paesi dell’unione; la Direttiva della Commissione UE relativa all’abuso di informazioni privilegiate e alla manipolazione del mercato (2001); le ‘Norme sulle responsabilità delle compagnie transnazionali ed altre imprese riguardo ai diritti umani’, che intendono promuovere la cultura della responsabilità con particolare riferimento ai diritti umani e dei lavoratori, alla tutela dei consumatori e ai temi della sicurezza e dell’ambiente.

3. LE CERTIFICAZIONI E GLI STANDARD

La diffusione di forme di certificazione è strettamente connessa all’evoluzione della normativa (ambientale, di sicurezza, sociali, ecc.) e di altri standard relativi ai temi della responsabilità sociale. Spesso queste iniziative hanno, o aspirano ad avere, un raggio d’azione internazionale, anche se non mancano gli standard operanti a livello nazionale.

4. IL SOCIALLY RESPONSIBLE INVESTING (SRI)

Nell’ambito dei mercati finanziari, a partire dagli anni ’90, si è affermato il fenomeno denominato socially responsible investing (definito anche ‘finanza etica’).

La finanza etica è un nuovo modo di fare finanza attento agli aspetti etici, che prevede l’investimento in attività rispettose dell'ambiente e dell'uomo, evitando il favoreggiamento di situazioni che possono provocare danni alla collettività.

La finanza etica nasce per sostenere le attività di promozione umana e socio ambientale. Essa propone una reale alternativa all’idea tradizionale di finanza senza tuttavia rifiutarne i meccanismi essenziali: pone come suo punto di riferimento la persona e non il capitale, l’idea e non il patrimonio, la giusta remunerazione dell'investimento e non la speculazione. Un’idea ambiziosa che ha un obiettivo ambizioso: cambiare radicalmente il sistema bancario, garantendo credito ai soggetti che hanno un progetto economicamente sostenibile e socialmente importante, ma che sono

considerati dagli istituti finanziari tradizionali come ‘non bancabili’, non degni di fiducia perché privi di garanzie patrimoniali.

La finanza etica si propone quindi, di fornire servizi finanziari (risparmio, concessione di prestiti, ecc.) ponendo attenzione a tutto il ciclo di uso del denaro. In particolare l’impiego del denaro raccolto (come la banca usa i nostri risparmi) deve essere orientato a utilizzi che rispettino la dignità delle persone e l’ambiente.

Il concetto di fondo che sta dietro alla finanza etica è che l’interesse più alto è quello di tutti: serve a poco ottenere un buon tasso di interesse, se questo viene poi pagato in termini di danni ambientali o sociali, licenziamenti, inquinamento, speculazioni finanziarie, ecc.27

5. I CENTRI PROPULSORI DELLA RSI

Si fa riferimento alla rete di organizzazioni che fa dello sviluppo, delle conoscenze e delle pratiche connesse alla RSI la propria missione. Si tratta in larga parte di enti non profit, i cui fondi, necessari per il loro stesso funzionamento, provengono in parte da grandi imprese, associazioni industriali, università, fondazioni ed enti pubblici, in parte da attività di ricerca e di servizio realizzate per conto di una o più imprese.

6. I SERVIZI E LE INIZIATIVE PER LE IMPRESE

All’attività dei centri propulsori della RSI si affianca, e spesso si sovrappone, quella delle imprese di professional che mettono a disposizione di aziende profit e non profit una gamma sempre più vasta e articolata di servizi e iniziative. Tra questi citiamo a titolo di esempio i servizi di consulenza (relativi a programmi generali di RSI, alla realizzazione del bilancio sociale ecc.); servizi di certificazione (che attestano la conformità delle politiche e delle performance delle aziende a standard ambientali, sociali e di sicurezza); iniziative di formazione (master, dottorati, corsi per dirigenti); premi e riconoscimenti destinati alle attese degli stakeholder; ecc.

Si tratta quindi di servizi offerti ad esempio dalle Università (che realizzano attività di ricerca e di formazione sulla RSI); dalle Business School e da altri enti di formazione; da società di consulenza costituite ad hoc per assistere i clienti nell’elaborazione di bilanci ambientali e/o sociali; da società di consulenza già esistenti, che vedono nella RSI un’opportunità di diversificazione correlata; da enti di certificazione che attestano la conformità delle politiche e delle performance delle aziende a standard sociali e ambientali.

7. LA SOCIETA’ CIVILE

Un impulso particolarmente importate all’impegno sociale delle aziende è dato da soggetti e forme di aggregazioni presenti nella società civile.

In quanto direttamente focalizzate sui temi della RSI, meritano una particolare attenzione, ad esempio, le associazioni dei consumatori (che prestano una crescente attenzione ai processi produttivi svolti nell’azienda e lungo tutta la filiera produttiva) e i gruppi ambientalisti (che sono concentrati sulle tematiche ecologiche).

Assumono poi un ruolo centrale le varie forme di aggregazione tra imprese. Si fa riferimento alle associazioni territoriali, alle associazioni di categoria, alle associazioni legate alla dimensione aziendale, alla rappresentanza delle società per azioni o delle imprese quotate, alle camere di commercio, alle associazioni volontarie di imprese, alle associazioni operanti presso i distretti industriali. Tali aggregati sono nelle condizioni di promuovere l’elaborazione di modelli (dal codice etico, al bilancio sociale, ecc.) adatti alle specificità dei propri aderenti; incentivare le certificazioni sociali e/o ambientali aiutando gli associati nella fase di raccolta dei dati, e così via.

In altri termini, si tratta, di azioni che hanno l’obiettivo di avvicinare i temi della RSI alle imprese associate, abbassando il livello di competenze da sviluppare all’interno e riducendo, di conseguenza, i connessi costi. Ad esempio, un modello di bilancio sociale promosso da un’associazione di categoria contribuisce a sciogliere le diffidenze delle imprese del settore, favorendone l’adozione.

8. LE AZIENDE

Andiamo in fine ad analizzare il rapporto tra le aziende (sia profit che non profit) e la RSI.

Per quanto riguarda le aziende profit è interessante introdurre la distinzione sia per settore che per classe dimensionale. Per quanto riguarda il settore, una particolare rilevanza in tema di responsabilità sociale è assunta dalle banche, per la loro naturale vocazione a servire lo sviluppo dell’economia e del territorio in cui operano. Quanto alla dimensione, si tratta di un fattore assai rilevante poiché determina sia la diversità dei problemi da gestire, sia le risorse umane e finanziarie a disposizione per farvi fronte.

Le grandi imprese dedicano spesso alla RSI un’attenzione specifica: prevedono un budget e organi ad essa dedicati, spesso elaborano il bilancio sociale e/o ambientale e formulano una politica esplicita nei confronti del territorio in cui sono localizzate.

Nelle piccole e medie imprese il termine stesso ‘responsabilità sociale’ è spesso ignoto. Questo però non deve portarci a pensare che non esista, all’interno di queste realtà, una tradizione di valori, interventi e politiche riconducibili a questo tema. Tutto ciò, infatti, viene di norma promosso

direttamente dal capo-azienda. Basti pensare ai servizi accessori offerti ai lavoratori e alle loro famiglie, al coinvolgimento dei collaboratori nei processi decisionali, agli interventi a favore della comunità (ad esempio sponsorizzazioni di manifestazioni sportive e culturali, interventi sul territorio, finanziamento di enti non profit, ecc.).

È importante infine, considerare l’importanza che la RSI riveste per le aziende di produzione di beni e/o servizi non profit. Basti pensare alla rilevanza che per esse assume il bilancio sociale (che in questo caso viene chiamato ‘di missione’) che, in considerazione del limitato valore segnaletico del bilancio d’esercizio, costituisce il fondamentale strumento per comunicare le attività svolte e i risultati ottenuti.

1.5 Perché le imprese implementano la RSI

Le aziende si sono e si stanno orientando alla RSI per diversi motivi.

Cerchiamo quindi di capire perché le imprese decidono di implementare azioni di RSI.

Tra gli argomenti più convincenti a favore della responsabilità sociale vi è quello relativo alle mutate attese della collettività nei confronti dell’operato dell’impresa. L’idea infatti, secondo cui l’impresa trova la legittimazione della propria esistenza nel soddisfare l’esigenza di beni e servizi non è più sufficiente. Un tempo infatti le uniche aspettative nei confronti dell’impresa erano quelle di produrre al di sopra di un certo vincolo qualitativo. Ora tali aspettative sono mutate grazie ad una domanda sempre più incessante di un miglioramento della vita sociale in tutti i suoi aspetti: l’impresa deve tenere conto delle diverse richieste della collettività e dare alla società ciò che essa si attende. Gli obiettivi dell’impresa si devono quindi ampliare cominciando a considerare, oltre al tradizionale scopo produttivo, quello di contribuire significativamente al progresso sociale.

Altra argomentazione a favore della RSI è che un maggior impegno nella risoluzione dei problemi sociali consente all’impresa di agire in un ambiente esterno più favorevole alle sue attività. Ciò perché un sistema sociale che gode del consenso degli altri istituti sociali produce condizioni ambientali più funzionali per un regolare svolgimento della propria attività economica. L’impresa, accettata dalla società come istituto responsabile della propria condotta, avrà come risultato un clima organizzativo più propizio allo svolgimento della sua attività: l’assunzione di lavoro sarà più facile ed il fattore lavoro sarà di qualità più elevata; i risultati organizzativi, quali l’assenteismo e l’avvicendamento, tenderanno a ridursi; i clienti/consumatori dimostreranno una sicura fedeltà alla marca, e così via. Spendere denaro in programmi sociali conduce quindi ad una massimizzazione dei risultati economici nel lungo andare.

Infine, l’interdipendenza degli elementi che costituiscono il moderno sistema sociale è talmente elevata nei rapporti fra i diversi istituti che ogni specie di accadimento d’impresa anche economico

finisce per avere influssi sull’ambiente esterno. Nei tempi passati il sistema sociale era abbastanza semplice da permettere ai singoli istituti di seguire il proprio cammino con una certa autonomia, in condizioni di indipendenza. Attualmente, lo stato di isolamento dell’impresa nei confronti della collettività è venuto meno, per cui non è più possibile esaminare ed osservare un istituto sganciato dagli altri: l’impresa è inserita nell’ambiente esterno e da quest’ultimo è chiamata a giustificare i propri atti ed il proprio comportamento. Ne consegue un obbligo dell’istituto economico ad interessarsi degli influssi che esso induce sull’ambiente esterno e quindi la necessità di una maggiore responsabilità sociale.

Mettere in atto azioni di RSI può portare ad incrementare la visibilità e la reputazione dell’azienda. Molte iniziative di RSI diventato infatti oggetto della politica di comunicazione dell’impresa.

Per visibilità si intende il grado di notorietà di cui l’impresa gode presso i diversi pubblici e può essere misurata, ad esempio, in termini di probabilità che il nome di quella determinata impresa venga alla mente del consumatore. Di solito la visibilità è correlata positivamente alla reputazione, anche se ci possono essere casi di visibilità negativa, ovvero una notorietà legata a fenomeni negativi, come ad esempio scandali, disastri ambientali ecc.

Per reputazione si intende invece la stima che gli interlocutori nutrono verso l’impresa. Si tratta di un concetto complesso a cui contribuiscono vari elementi: un’attrazione di tipo emotivo nei confronti dell’impresa, la percezione della qualità, dell’innovatività e dell’affidabilità dei beni offerti, la presenza di una forte leadership, ecc. Sicuramente l’assunzione di una responsabilità sociale (con una particolare attenzione alle tematiche ambientali e al radicamento nella comunità locale in cui l’impresa opera), costituisce uno degli elementi che agiscono positivamente sulla reputazione.

Il miglioramento della reputazione in chiave sociale determina inoltre, effetti positivi sulla qualità delle relazioni con tutti gli stakeholder. Ad esempio si può osservare come la maggior fiducia determini con il sistema finanziario, un più facile accesso al capitale anche in vista di nuovi investimenti a sostegno della crescita, e determini tassi di interesse passivi inferiori, a beneficio ovviamente del profilo generale dei costi28.

Le azioni di RSI possono avere un impatto anche in termini di innalzamento del grado di motivazione e delle competenze del personale. Molte iniziative di RSI sono infatti, un occasione per promuovere le idee guida e i valori che guidano i comportamenti e le scelte assunte dal personale. Tutto questo aumenta il grado di motivazione e il senso di appartenenza dei collaboratori. Questi effetti positivi sul personale aumentano inoltre in proporzione al diretto coinvolgimento degli addetti nella progettazione e nella realizzazione degli interventi di RSI.

Essere socialmente responsabili per un’impresa può voler dire anche migliorare la qualità dei processi infatti, iniziative quali la certificazione sociale e/o ambientale inducono per loro natura a migliorare i processi produttivi e ad affinare i connessi sistemi informativi. Il miglioramento dei processi interni all’azienda può avere un impatto positivo sulla qualità del prodotto/servizio e quindi, sul vantaggio di differenziazione; sulla produttività e quindi, sulla riduzione dei costi; e infine sul livello di sicurezza, a beneficio del livello di rischio dell’impresa.

Adottare azioni di RSI significa anche innalzare i livelli di sicurezza e salute del lavoro, nonché un miglioramento dei sistemi di controllo interno, alcune azioni di RSI riguardano infatti, ad esempio l’assetto di governance e in particolare, lo sviluppo e l’affinamento dei sistemi di controllo interno (introduzione o cambiamento di procedure, di regole di comportamento e in qualche caso, anche del profilo degli organi deputati ai controlli).

Tra le argomentazioni a sfavore, la massimizzazione del risultato è forse quella più vigorosa. La dottrina economica classica, esplicitata nel 1776 da Adam Smith, ha influenzato notevolmente il pensiero economico-politico fino ad oggi. Secondo questo studioso l’impresa è socialmente responsabile quando si occupa solamente dei propri interessi economici e lascia le rimanenti attività ad istituti ed ordinamenti non economici. Poiché l’impresa opera in un contesto di risorse economiche scarse, l’efficienza economica deve avere massimo grado di priorità e deve essere l’unica sua missione. L’obiettivo dell’impresa è economico e non sociale: i valori economici devono essere i soli criteri per misurarne il successo.

Un altro argomento portato a sfavore della responsabilità sociale è quello relativo agli elevati costi dei programmi d’intervento sui problemi sociali. Come già detto, l’impresa opera in un contesto di risorse economiche scarse e quindi esse devono essere usate in modo saggio, dato che un loro scorretto utilizzo potrebbe portare a situazioni economico-finanziarie non funzionali. Nonostante l’impresa possa riconoscere la necessità di investire una congrua parte delle proprie risorse economiche nelle attività sociali, a volte la struttura finanziaria non le consente di farlo. In questi casi i programmi sociali possono essere attuati solamente se una parte degli oneri connessi a tali programmi vengono sostenuti dallo Stato o da altri istituti sociali.

Un ostacolo frequente all’assunzione di responsabilità sociale da parte dell’impresa risiede nelle competenze troppo specialisticamente economiche degli operatori d’impresa, i quali spesso per mancanza di cultura e di formazione scientifica pluridisciplinare, non sono idonei a risolvere efficacemente i problemi relativi alla società. Secondo questa opinione è ovvio che gli unici istituti che possano e debbano sostenere gli interventi in programmi sociali sono quelli i cui interessi

istituzionali si rivolgono principalmente al benessere sociale (Stato, Pubbliche Amministrazioni, Enti vari, ecc.).

Un’ultima argomentazione è quella secondo cui l’impresa pone già in essere una serie diffusa di condizionamenti sociali e gode di una elevata concentrazione di potere nell’ambito della società. L’impresa, secondo questo approccio, non è che uno dei tanti istituti sociali; essa è inserita in un ‘sistema di ruoli sociali’ e da essa ci si aspetta un comportamento in sintonia con un ruolo tradizionalmente economico. Permettere ad essa opportunità di maggiore intervento sull’ambiente esterno significherebbe automaticamente aumentare e sovrastimare il suo ruolo, concedendole un grado più elevato di dominio sociale. Già ora l’impresa è uno dei più potenti istituti sociali con notevolissimi influssi sulla società: nella politica, nell’educazione, nella vita familiare, nel tempo libero, nel mercato, ecc. Essa è attualmente in grado di controllare ed influenzare molti valori sociali. La richiesta di una maggiore responsabilità sociale quindi non farebbe altro che portare ad una eccessiva concentrazione di potere nelle mani dell’impresa, in modo tale da svuotare completamente la funzione regolatrice e vigilante degli istituti che tradizionalmente hanno il ruolo di gestire la cosa pubblica.

1.6 Costi e benefici della RSI

Si può senza dubbio affermare, innanzitutto, l’esistenza di un nesso di causalità diretto tra gli interventi connessi alla RSI e le performance economico/finanziarie conseguite dall’impresa stessa. In generale come abbiamo già visto, adottare comportamenti socialmente responsabili può produrre effetti positivi per l’impresa, quali ad esempio un miglioramento nella reputazione e nella valorizzazione dell’immagine, una maggiore competitività che determina un miglioramento del clima aziendale interno con riflessi sulla produttività, una maggiore attrattività per la forza lavoro, un miglioramento nei rapporti con i fornitori, un abbassamento dei costi in rapporto a migliori prestazioni ambientali e una diminuzione dei rischi di iniziative di boicottaggio sia interne che esterne.29

Un'impresa che adotta un comportamento socialmente responsabile, monitorando e rispondendo alle aspettative economiche, ambientali e sociali di tutti i portatori di interesse (stakeholder), coglie anche l'obiettivo di conseguire un vantaggio competitivo durevole e riesce quindi anche a massimizzare gli utili di lungo periodo (fine ultimo di tutte le organizzazioni economiche).

L’impegno ‘etico’ di un’impresa è entrato direttamente nella cosiddetta catena del valore, prospettando così l’utilizzo di nuovi percorsi e leve competitive coerenti con uno ‘sviluppo sostenibile’ per la collettività. Questo perché, un prodotto realizzato da un’azienda infatti non è

apprezzato unicamente per le caratteristiche esteriori, il suo valore è stimato in gran parte per le caratteristiche non materiali, quali le condizioni di fornitura, i servizi di assistenza e di personalizzazione, l’immagine ed infine la storia del prodotto stesso.

La consapevolezza, dei produttori e dei consumatori, circa la centralità di tali aspetti nelle dinamiche competitive e la tracciabilità storica della catena dei processi che hanno portato alla realizzazione del prodotto, stanno attualmente guadagnando l’attenzione dei vari attori presenti sul mercato.

Il comportamento più o meno etico di un’impresa interessa potenzialmente tutti i cittadini/consumatori, ai quali non bastano astratte dichiarazioni di principi e valori, ma esigono invece un impegno quotidiano e credibile, frutto di una precisa politica manageriale e di un sistema aziendale organizzato a tal fine.

COSTI DELLA RSI

Andare ad attuare interventi di RSI comporta ovviamente il sostenimento di costi per l’azienda stessa. Tali costi possono essere ricondotti a diverse categorie:

• Investimenti attuati per soddisfare attese di ordine sociale e ambientale. Investimenti che si ripercuotono sull’incremento delle quote di ammortamento annuali. Si pensi, ad esempio, agli interventi per ridurre le emissioni inquinanti nell’acqua e/o nell’aria causate dal processo produttivo, effettuati in misura superiore a quanto previsto dalle leggi vigenti in materia;

• Aumento nei costi di funzionamento, dovuto a scelte che meglio soddisfano le istanze degli stakeholder. Si pensi, ad esempio, all’offerta di servizi aggiuntivi a dipendenti o ai maggiori costi che si sostengono per acquisire materie prime, semilavorati o servizi presso fornitori speciali (cooperative sociali, commercio equo e solidale, ecc.);

• Utilizzo di risorse aziendali non monetarie. Si fa riferimento alle risorse umane (ad esempio tempo dei collaboratori dedicato a cause sociali, ecc.), alle risorse tangibili (impianti e attrezzature relativi all’assetto tecnico, in parte messi a disposizione di enti non profit) e alle risorse intangibili (marchio, conoscenze informatiche utilizzate in una campagna di cause related marketing, ecc.);

• Impegno di una quota del tempo e dell’attenzione dell’alta direzione e dei manager di livello intermedio per attuare interventi di RSI, che vengono così sottratti ai problemi connessi alle altre attività aziendali;

• Limitazione delle alternative strategiche. Per chiarire questo punto basti pensare che nel momento in cui un’impresa decide di orientarsi verso criteri sociali potrebbe, ad esempio,

allontanare l’ipotesi di entrare in certe aree di business poiché caratterizzate da processi produttivi inquinanti, da prodotti e/o servizi giudicati non etici (armi, alcolici, pesticidi, ecc.); oppure decidere di non operare investimenti a fini produttivi e/o commerciali in aree geografiche ritenute incompatibili per motivi politici, culturali e giuridici (violazione dei diritti umani, ecc.).

Se escludiamo il primo punto, per il quale è possibile una precisa quantificazione, ci accorgiamo che andare a misurare, soprattutto in via preventiva, l’entità di tali costi connessi risulta difficile. Tutto ciò mette in luce un primo aspetto relativo all’incertezza a cui le imprese si trovano di fronte nel momento in cui decidono di orientarsi verso la RSI.

BENEFICI DELLA RSI

Come è facile intuire, i problemi di misurazione, già presenti a riguardo dei costi della RSI, aumentano ulteriormente a proposito dei benefici.

Per questo si decide di andare a porre l’attenzione sugli effetti che gli interventi di RSI hanno sul patrimonio delle risorse intangibili dell’azienda. Infatti, gli interventi di RSI, se ben individuati gestiti ed implementati alimentano il patrimonio delle risorse intangibili e quindi incrementano i livelli di performance attesi per il futuro.

Con il termine risorse intangibili si fa riferimento all’insieme di beni di natura immateriale (perciò distinti dalle risorse fisiche e da quelle monetarie), di cui l’azienda ha il possesso diretto o comunque sia le potenzialità di accesso, e che costituiscono fonti di valore, in quanto sono in grado di contribuire in futuro alla generazione di flussi di reddito e, nel caso delle imprese quotate, all’incremento dei valori di borsa.

In dottrina esistono diverse classificazioni di risorse intangibili, tra queste facciamo riferimento al modello di recente sviluppato dall’ICS (Intellectual Capital Sweden).30

Secondo l’approccio dell’ICS le risorse intangibili sono ricondotte a tre classi: il capitale organizzativo, il capitale umano e il capitale relazionale.

Il capitale organizzativo è il risultato delle varie attività intraprese dai collaboratori che hanno l’effetto di trasferire le conoscenze all’impresa. Esso è dunque indipendente dai singoli individui e comprende elementi quali ad esempio la condivisione della missione dell’impresa, la consapevolezza del vantaggio competitivo perseguito e da perseguire, la qualità della composizione degli organi di governo, l’efficacia del sistema di controllo interno, ecc.

30 L’ICS è una società di consulenza specializzata nella valutazione del capitale intellettuale delle imprese, effettuata secondo l’approccio sviluppato da Leif Edvibsson, il quale classifica le risorse intangibili tra: capitale umano e capitale strutturale (a sua volta diviso in capitale connesso ai clienti – attuali e potenziali – e capitale organizzativo, connesso ai