4. IL CASO DELLA CASSA DI RISPARMIO DI LUCCA.

4.1. I sistemi interni di valutazione del rischio.

Nel corso degli anni ’90 si sono sviluppati numerosi modelli interni per la valutazione e gestione del rischio, le banche hanno infatti iniziato ad utilizzare procedure per quantificare i rischi economici connessi ad una operazione od ad un soggetto.

Con l’avvento di Basilea 2 gli operatori creditizi hanno utilizzato tali modelli anche per fissare i requisiti patrimoniali connessi al rischio assunto.

La misurazione del rischio e l’attribuzione di un rating ad una certa posizione si basa sulla costruzione da parte della banca di una determinata funzione di ponderazione che consenta di attribuire un rating in base a caratteristiche ritenute rilevanti della controparte e di basare su tale giudizio la concessione del fido, l’importo ed il prezzo dello stesso.

La banca procede dunque a stimare la funzione densità di probabilità riguardo alla possibile manifestazione di perdite in un certo portafoglio.

Per calcolare la probabilità di default si adotta un sistema di tipo tradizionale in cui si valuta su un campione significativo e su un orizzonte temporale predefinito quante sono state le situazioni di insolvenza.

Prerequisito per procedere all’analisi è definire cosa si intende per perdita attesa ed inattesa1. Occorre poi segmentare la clientela, definire l’orizzonte temporale entro cui verrà valutata la probability at default ed esplicitare la definizione di perdita che si considera nella stima.

La segmentazione della clientela è un prerequisito fondamentale per creare un campione uniforme, altrettanto lo è l’orizzonte temporale considerato. La definizione di perdita può riguardare od il caso di insolvenza, e dunque si possono avere due situazioni: il default o il non default, oppure può riguardare anche la svalutazione del credito. Solitamente, prevedendo la seconda

1

Vengono qui richiamati due concetti già ampiamente trattati nei precedenti capitoli (vedi cap. 2 sul risk management).

interpretazione il fatto di dover considerare il valore di mercato assunto dalla posizione o dal portafoglio svalutato, e non essendo presente in Italia un mercato secondario così sviluppato, si preferisce considerare la prima definizione di perdita.

Dopo aver individuato il segmento di clientela, l’orizzonte temporale e le posizioni da stimare, si procede con l’individuazione del metodo di calcolo del merito creditizio. Adottando un approccio di tipo default/non default il valore futuro del prestito sarà pari al valore nominale tolta la loss given default.

Dopo essere giunti al valore di imprese “buone” e “cattive” ed alla stima della loss given default si procede ad individuare i fattori di rischio che hanno impattato maggiormente sulla posizione e le loro possibili correlazioni. È forse questo il punto più delicato ed importante perché sulla base di tale analisi verranno determinati sia gli input da dare al sistema per la valutazione sia il metodo con cui l’elaboratore utilizzerà i vari dati per arrivare ad un giudizio sintetico e rappresentativo.

Questa metodologia di stima utilizzata per calcolare la funzione di calcolo della perdita attesa presenta due problematicità. Prima fra tutte l’arco temporale considerato, che di solito non supera l’anno, e che dunque non consente di considerare posizioni che potrebbero essere state dichiarate come insolventi in momenti successivi, inoltre l’attendibilità dei risultati dovrebbe essere verificata ex-post andando a testare dunque l’affidabilità stessa del sistema nell’effettuare la valutazione ed, eventualmente, adottando le opportune correzioni.

4.2. La struttura del gruppo Bipielle.

Dopo aver introdotto il concetto di sistemi interni di valutazione del rischio ed aver posto l’attenzione sull’importanza che il Nuovo Accordo attribuisce a tali metodi valutativi, prendiamo adesso in considerazione un esempio concreto di una banca che si sta progressivamente adeguando al nuovo contesto normativo. La realtà bancaria da me analizzata è quella della Cassa di Risparmio di Lucca.

La Cassa di Risparmio di Lucca fa parte, però, di un gruppo bancario più ampio, il Gruppo Banca Popolare Italiana. Il Gruppo si è costituito in tempi recenti, grazie ad una politica di espansione che ha portato all’aggregazione di banche di piccole e medie dimensioni con un forte radicamento territoriale2. Questa forte espansione esterna è stata necessariamente contemporanea ad una riorganizzazione interna (vedere grafico 4.1).

La “Bipielle Investimenti” è la società che gestisce l’area degli investimenti del gruppo, mentre la “Reti Bancarie” detiene il controllo di tutte le società che svolgono l’attività bancaria tradizionale.

La Cassa di Risparmio di Lucca fa quindi parte di un gruppo bancario ampio. L’emergere del soggetto banca-gruppo si ha in tempi recenti grazie alle crescenti operazioni di concentrazione per rispondere in maniera competitiva alle esigenze del mercato finanziario.

Nella banca-gruppo valgono 4 principi convergenti:

• il capitale della banca è identificato come l’ammontare a disposizione per ammortizzare i rischi potenziali, è dimensionato sui rischi che il gruppo affronta secondo il proprio disegno imprenditoriale ed è la risorsa comune al servizio della solvibilità e della stabilità complessiva,

• la gestione del rischio rappresenta una sorta di “infrastruttura” comune che offre una visione unitaria e coordinata dell’intero gruppo,

• la ricerca del valore rappresenta il criterio di incentivo, regolazione e coordinamento per l’individuazione delle linee di business, la valutazione dei risultati, l’allocazione delle risorse,…

• la capogruppo sollecita l’ottenimento di sinergie di costo e di ricavo (economie di scala e di scopo) e gestisce il portafoglio strategico di business ed il contenuto di rischio del gruppo.

Nella banca-gruppo la gestione del rischio è uno dei caratteri fondamentali. La crescita dell’innovazione e la sofisticazione della tecnologia offrono strumenti

2

Il Gruppo Banca Popolare Italiana è presente oggi su quasi tutto il territorio nazionale con circa 1000 filiali e quote di mercato in Lombardia, Toscana, Liguria, Emilia Romagna, Abruzzo, Molise e Sicilia.

gestionali complessi, articolati, raffinati che consentono di suddividere il rischio nelle sue diverse forme (rischio di mercato, operativo,…), di stabilire il giusto prezzo da pagare per fronteggiarlo e di verificare la gestione del rischio delle singole aree e filiali.

GRAFICO 4.a. Banca Popolare Italiana Bipielle Investimenti Reti bancarie Investemet Banking Consumer Banking Estate Service Bipielle Ducato Bipielle Fondicri SGR Bipielle. Net Bipielle Leasing Bipielle Real Estate Efibanca Cassa di Risparmio di Lucca Cassa di Risparmio di Pisa Cassa di Risparmio di Livorno Banca Popolare di Crema Banca Popolare di Cremona Banca Popolare di Mantova Banca Caripe Banca Valori Bipielle Bank Suisse

La Bipielle Leasing è stata recentemente venduta ad Italease.

4.2.1. La divisione valutazione crediti.

Negli anni 2004-2005 il Gruppo Bipielle ha modificato la propria politica di governance dei crediti.

All’inizio della sua costituzione il gruppo era basato su di un modello di tipo federale, la holding infatti decideva in merito alle linee guida della politica creditizia. Era dunque presente una solida armonizzazione governativa, normativa ed una forte standardizzazione operativa e metodologica.

Nel corso degli anni il Gruppo Bipielle ha sentito l’esigenza di modificare la propria governance dei crediti passando da una struttura dove il ruolo delle consociate era sostanzialmente passivo ad un’attribuzione crescente di poteri a livello periferico (ruolo delle consociate proattivo).

Si assiste così al passaggio da un modello di gruppo federale ad un modello di gruppo polare, dove la holding assume ancora un ruolo fondamentale nel determinare le linee guida della logica valutativa dell’intero gruppo, ma l’autonomia decisionale e gestionale e la responsabilità delle singole consociate aumenta. Di pari passo si rendono necessarie una crescente normalizzazione dei sistemi informativi, una maggiore omogeneità dei dati e delle informazioni rilevanti ed una condivisione della valutazione del rischio, per far si che il processo fondamentalmente autonomo delle singole aree assuma dei connotati uniformi a livello di gruppo.

L’evoluzione della governance dell’attività è reso possibile grazie alla costituzione della divisione valutazione crediti che risponde a due obiettivi: ottemperare alle disposizioni di vigilanza, a livello sia di gruppo bancario, conoscendo e monitorando i rischi che il gruppo assume nel suo complesso, ed alla disciplina Grandi Rischi3, monitorando e controllando l’ammontare del rischio in relazione al patrimonio di vigilanza.

3

La Banca d’Italia, secondo la logica della vigilanza prudenziale, 2 requisiti di capitale richiesti agli istituti creditizi e bancari:

1. l’ammontare complessivo dei Grandi Rischi (ovvero delle posizioni a rischio pari o superiori al 10% del patrimonio di vigilanza) non deve superare il limite di 8 volte il patrimonio di vigilanza (limite globale),

2. l’ammontare di ciascuna posizione non deve superare il limite del 25% del patrimonio di vigilanza.

Nella nuova governance di gruppo la capogruppo svolge un ruolo fondamentale nel coordinamento delle varie realtà e nel cercare di promuovere una strategia uniforme e collaborativa. In tal senso è stata creata la divisione valutazione crediti.

La divisione valutazione crediti si compone di due unità funzionali: l’unità funzionale analisi crediti di gruppo e l’unità funzionale supervisione crediti di gruppo (grafico 4.b.). GRAFICO 4.b. DIVISIONE VALUTAZIONE CREDITI DI GRUPPO UNITA' FUNZIONALE ANALISI CREDITI UNITA' FUNZIONALE SUPERVISIONE CREDITI

Fonte: Banca Popolare di Lodi, Incontro con la rete, Lodi, 21 marzo 2005.

Le mansioni svolte dalla divisione crediti si rifanno a 3 attività principali:

1. attività di analisi e valutazione. La divisione va a valutare le proposte superiori ad un certo importo e fornisce pareri in casi eccezionali prefissando i limiti entro cui le decisioni possono essere prese dalla singola banca e la tempistica;

2. attività di coordinamento. La divisone va ad omogeneizzare e coordinare l’attività a livello di intero gruppo;

3. attività di supervisione e verifica. La divisione va a controllare l’attività di erogazione del credito a livello di intero gruppo ed a verificare il rispetto dei limiti di concentrazione del rischio.

Il nuovo regolamento Matrix si pone come obiettivo principale la diminuzione dei tempi necessari all’erogazione del credito, al fine di migliorare la competitività della banca nei confronti del sistema attraverso il potenziamento dei compiti delle singole dipendenze.

In tal senso viene modificato il potere degli organi deliberanti in particolare concedendo maggiore autonomia sia agli organi periferici che alle strutture di direzione generale.

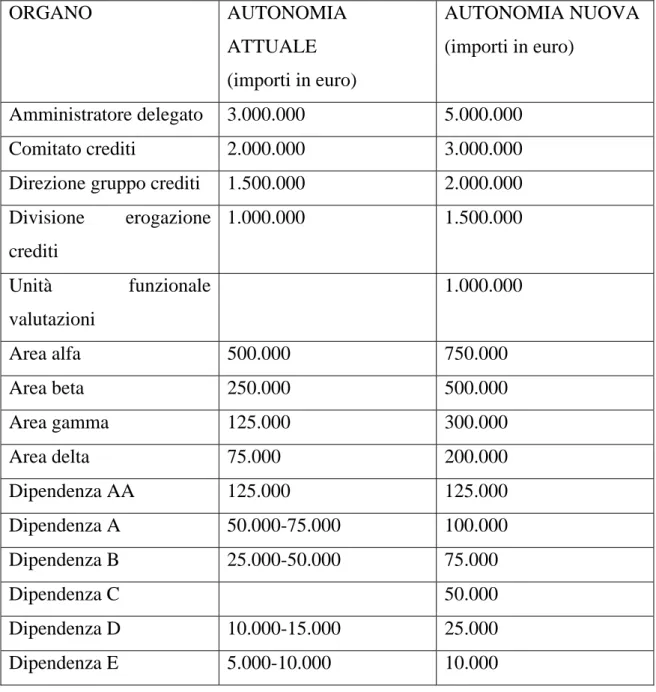

Per quanto riguarda l’aumento delle autonomie deliberative la tabella 4.a. indica i nuovi parametri considerati.

Il nuovo regolamento Matrix prevede inoltre una revisione delle autonomie deliberative in modo da rendere fluido e veloce il processo di concessione dei crediti per i clienti ricompresi in fasce a bassa rischiosità (verde e blu) e focalizzare l’attenzione sui rapporti più rischiosi (fascia gialla e rossa), snellire il lavoro della direzione generale e delle aree territoriali aumentando le autonomie decisionali delle dipendenze.

Il supporto informatico e la gestione elettronica dei dati consentono di diminuire i tempi di risposta alle proposte e di oggettivizzare l’analisi permettendo alla rete di assumere delibere nell’ambito delle autonomie delegate e di richiedere l’intervento degli organi superiori solo nel caso in cui si riscontrino forti criticità o gli importi siano molto consistenti.

Gli organi decisionali collocati a livelli inferiori possono infatti fornire informazioni di supporto all’analisi ed alla valutazione dei vari clienti in maniera più rapida ed accurata, godendo di un rapporto diretto con questi ultimi, ciò crea chiari benefici al rapporto cliente- banca.

TABELLA 4.a. ORGANO AUTONOMIA ATTUALE (importi in euro) AUTONOMIA NUOVA (importi in euro) Amministratore delegato 3.000.000 5.000.000 Comitato crediti 2.000.000 3.000.000

Direzione gruppo crediti 1.500.000 2.000.000 Divisione erogazione crediti 1.000.000 1.500.000 Unità funzionale valutazioni 1.000.000 Area alfa 500.000 750.000 Area beta 250.000 500.000 Area gamma 125.000 300.000 Area delta 75.000 200.000 Dipendenza AA 125.000 125.000 Dipendenza A 50.000-75.000 100.000 Dipendenza B 25.000-50.000 75.000 Dipendenza C 50.000 Dipendenza D 10.000-15.000 25.000 Dipendenza E 5.000-10.000 10.000

Fonte: Banca Popolare Italiana, Sistema Matrix il sistema decisionale di erogazione crediti, maggio 2006.

Oltre alla divisione valutazione crediti all’interno del gruppo è stata creata una struttura per la gestione ed il monitoraggio dei crediti composta da tre unità funzionali: l’assistenza gestione crediti, l’assistenza monitoraggio crediti ed il monitoraggio crediti (vedere grafico 4.c.).

GRAFICO 4.c. DIVISIONE GESTIONE E MONITORAGGIO CREDITI UNITA' FUNZIONALE ASSISTENZA GESTIONE CREDITI UNITA' FUNZIONALE ASSISTENZA MONITORAGGIO UNITA' FUNZIONALE MONITORAGGIO CREDITI

Fonte: Banca Popolare di Lodi, Incontro con la rete, Lodi, 21 marzo 2005.

I compiti della divisione “gestione e monitoraggio crediti” si sostanziano in: • attività di consulenza ed assistenza (analisi dei reports informativi

periodici inviati dalle diverse banche, eventuale formulazione di pareri e consulenze sulle varie posizioni in essere, allineamento dell’operatività di tutte le banche del gruppo con il nuovo regolamento),

• attività di monitoraggio (monitoraggio della rischiosità assunta dalle varie dipendenze e gestione della medesima all’interno del rischio dell’intero portafoglio del gruppo),

• attività di coordinamento delle posizioni comuni fra le varie banche.

4.3. Il progetto Matrix.

La rapida espansione del Gruppo Bipielle, unitamente alla veloce crescita dei mercati finanziari internazionali ed alla maggiore attenzione riservata al rischio di credito, ha comportato il superamento dei sistemi di valutazione tradizionali e la necessità di creare un nuovo metodo valutativo più oggettivo, rapido ed applicabile all’ intero gruppo.

Dall’anno 2002 è iniziata a livello di gruppo un’analisi volta all’implementazione di un sistema di valutazione informatizzato che agevoli la valutazione del merito creditizio.

Gli obiettivi basilari del progetto si rifanno alla volontà di migliorare la qualità del credito erogato, mediante l’impiego di metodologie in accordo con i nuovi principi di Basilea, di coordinare le politiche di credito e quelle commerciali attraverso iniziative customer-oriented, agevolate dal processo di segmentazione, di rendere più efficienti i processi di erogazione del credito, attraverso una maggiore rapidità ed oggettività decisionale, un efficace utilizzo delle informazioni disponibili ed una migliore qualità e controllo delle decisioni assunte.

L’analisi relativa all’adozione del progetto è iniziata nell’anno 2002 e, attraverso un excursus logico, passando cioè per la successiva fase di progettazione e sviluppo, di testing e di revisione delle politiche di fido, si è arrivati nel 2005 al nuovo regolamento di erogazione crediti ed alla realizzazione del progetto Matrix.

Il progetto Matrix presenta una struttura matriciale rappresentata in figura 4.a.

FIGURA 4.a.

Sistema ECF (Electronic Customer Folder) Sistema Decisionale Erogazione Sistema Decisionale Commerciale Sistema Decisionale Andamentale

Il sistema di valutazione crediti di compone di 4 componenti fondamentali, successivamente approfondite, ognuna delle quali va a considerare un certo aspetto della posizione e del soggetto sottoposto ad analisi.

Si parte dal sistema decisionale commerciale (segmentazione del cliente), per poi passare al sistema decisionale andamentale (si valuta l’andamento storico del rapporto), al successivo sistema ECF in cui vengono raccolte le informazioni tramite l’ausilio di questionari informativi e documenti per arrivare infine al sistema decisionale di erogazione, espressivo del giudizio finale.

Spostandosi lungo l’asse delle ascisse della figura 4.1. aumenta la complessità dei modelli (il sistema decisionale di erogazione e la tenuta del fascicolo elettronico del cliente richiedono sistemi informatici ed elaborativi più complessi rispetto al sistema commerciale ed andamentale), mentre spostandosi lungo l’asse delle ordinate aumenta l’ ampiezza delle informazioni richieste (il sistema commerciale ed il fascicolo cliente si limitano ad elaborare delle informazioni già presenti, mentre il sistema andamentale richiede altre informazioni storiche per esprimere un giudizio sul soggetto ed il sistema decisionale erogazione crediti necessita di tutte le informazioni relative al cliente per formulare una valutazione) .

I quattro sistemi sono tra loro correlati in base ad una logica funzionale e comportano la possibilità di svolgere diverse azioni sequenziali in modo da arrivare alla determinazione del rating finale e dunque alla valutazione del rischio di credito.

4.3.1. Il Sistema Decisionale Commerciale.

Il primo passo necessario per implementare un sistema di valutazione che si basa su analisi di tipo probabilistico è quello di individuare una classe omogenea e comparabile della clientela. Infatti molti parametri che entrano nel giudizio di rating (pensiamo all’indice medio di rischiosità) sono ottenuti dal confronto del singolo con il valore medio del segmento, così come in base alla tipologia del soggetto considerato andranno pesate in maniera prevalente certe informazioni

rispetto ad altre (ad esempio nella compilazione dei questionari in base alle varie classi vengono richieste diverse informazioni). Sono dunque necessari degli strumenti ad hoc per le diverse tipologie di controparti in modo che il metodo di valutazione del merito creditizio usato per i vari segmenti produca risultati comparabili e qualitativamente omogenei , così da poter essere utilizzati in un unico sistema di misurazione globale del rischio di credito.

All’interno dei segmenti sono infatti presenti caratteristiche differenti, quali le cause di fallimento, le fonti informative a disposizione, i centri di responsabilità della banca chiamati a prendere le decisioni riguardo al fido4 ed anche i costi inerenti all’istruttoria che vanno ad essere comparati con quello che è il beneficio risultante e che possono intaccare la profondità dell’analisi (ad esempio i costi sostenuti per valutare il singolo cliente non possono essere paragonati con quelli sostenuti per valutare un’impresa, i primi devono essere necessariamente inferiori perché correlati ad importi di fido concedibili minori). In quest’ottica è anche opportuno considerare come a seconda dei vari segmenti possono impattare in maniera diversa le analisi quantitative e qualitative; quando le informazioni possono essere incorporate in variabili numeriche dal contenuto certo ed omogeneo le analisi quantitative risultano più idonee per effettuare la valutazione in relazione anche al costo dell’istruttoria, laddove l’importanza data alle variabili qualitative aumenta è ovvio che anche il costo dell’istruttoria sale perché il personale addetto a questo tipo di analisi rappresenta un onere aggiuntivo; l’analisi qualitativa diventa dunque convenientemente sostenibile da parte della banca solo per le imprese di una certa dimensione.

I criteri utilizzabili per effettuare la segmentazione sono legati principalmente alla tipologia della controparte (privato, artigiano, impresa, gruppo,…) ed alla dimensione della controparte (tale parametro deve essere oggettivo e facilmente reperibile).

4

Se i limiti dell’affidamento sono contenuti la decisione in merito alla sua concessione spetta alle dipendenze, se aumentano è rimandata all’organo decisionale centrale.

Sulla base di tali presupposti il Gruppo Bipielle individua, in accordo con quanto previsto da Basilea 2, 6 segmenti di clientela5:

1) Segmento Retail comprende i privati e le famiglie consumatrici.

Si può scomporre il segmento Retail in tre sotto-segmenti:

a) Mass Market, soggetti con patrimonio finanziario fino a 150.000 euro;

b) Affluent, soggetti con patrimonio finanziario compreso tra 150.000 e 500.000 euro;

c) Private, soggetti con patrimonio finanziario superiore a 500.000 euro.

La clientela Retail può poi essere raggruppata nel sotto-segmento Large Retail che comprende i soggetti, appartenenti a ciascuno dei sottosegmenti precedentemente

analizzati con affidamento superiore a 250.000 euro.

2) Segmento Small Business comprende i lavoratori autonomi, le società di persone, enti di natura privata e società di capitali non finanziarie con ricavi fino a 5.000.000 euro ed

esposizione non superiore a 1.000.000 di euro. Il segmento Small Business è poi scomponibile in tre sotto-segmenti:

5

Per segmento di clientela si intende un gruppo omogeneo di clienti, individuati in funzione della natura e della dimensione economica.

a) POE (piccoli operatori economici), ovvero lavoratori autonomi e società di persone con o senza bilancio;

b) Associazioni, associazioni od enti di natura privata;

c) Lower Corporate, società di capitali non finanziarie che rispettino un limite di ricavi non superiore a 5.000.000 di euro ed abbiano un’ esposizione nei confronti della banca minore od uguale a 1.000.000 di euro.

3) Segmento Corporate comprende le società di capitali non finanziarie con ricavi compresi tra 5.000.000 euro e 50.000.000 euro e/o esposizione superiore

a 1.000.000 di euro e le società finanziarie. È scomponibile in due sotto-segmenti:

a) Middle Corporate, società con ricavi fino a 10.000.000 euro;

b) Upper Corporate, società con ricavi tra 10.000.000 e 50.000.000 euro.

4) Segmento Large Corporate comprende le società di capitali con ricavi superiori a 50.000.000 euro e le holding di partecipazione.

5) Segmento Pubblica Amministrazione comprende gli Enti Pubblici territoriali e non.

6) Banche comprende tutte le aziende che esercitano l’attività bancaria e le istituzioni creditizie.

La segmentazione rappresenta un approccio innovativo che consente di diversificare la gestione della clientela dal punto di vista commerciale e gestionale ed influenza in maniera significativa anche il processo operativo. In particolar modo la banca è in grado di offrire prodotti più mirati alle singole esigenze del cliente, velocizzando il rapporto di credito e razionalizzando la procedura.

Va da ultimo evidenziato come la segmentazione non debba però prescindere da una valutazione complessiva comune, nel senso che ogni singola controparte verrà analizzata sulla base di informazioni rilevanti differenti in base al segmento considerato, ovvero comparata in una scala di valori diversificata. L’esito finale dell’analisi dovrà essere comunque l’assegnazione di una certa probabilità di default correlato ad un giudizio in termini di rating. Il fine è il medesimo, i mezzi utilizzati differiscono.

4.3.2. Il Sistema Decisionale Andamentale.

Per dati andamentali si intendono tutti quei dati desumibili dal rapporto intrattenuto dal cliente con la banca e con il sistema bancario in generale. L’importanza delle variabili andamentali è fondamentale, infatti la valutazione statica di un singolo valore non ci consente di dare significato al dato (un valore negativo o positivo non è determinabile in senso assoluto, ma assume significato se confrontato con l’evoluzione che il rapporto ha avuto e se analizzato in termini relativi, infatti l’informazione sul segmento può aiutarci a capire se l’indicazione data dal valore è atipica o conforme a quella del settore di appartenenza).

I dati andamentali avvalorano l’analisi di ulteriori informazioni ed assumono un’importanza fondamentale in modelli di valutazione che si basano su sistemi

statistici, inoltre i programmi informatizzati e gli archivi elettronici agevolano la possibilità di effettuare tali confronti.

Nella scheda rischio viene considerato il rapporto e l’evoluzione del medesimo; il credit position control6 ci indica innanzitutto il periodo di riferimento considerato ed esprime un giudizio nei confronti del cliente sulla base dell’indice medio di riferimento e delle tendenze del mese, dei fenomeni analizzati e delle eventuali anomalie riscontrate. Vengono inoltre valutate le informazioni ricavabili dalla Centrale dei Rischi7, suddivise in sezione andamentale (riporta i dati di sintesi mensili dell’andamento storico del rapporto in Centrale dei Rischi, laddove è possibile, dall’anno 2000) e sezione nominativa (riporta la posizione nei confronti della Centrale dei Rischi negli ultimi due mesi).

I dati andamentali consentono di calibrare l’informazione in relazione a quello che è il singolo rapporto cliente-banca, quindi di pesare nel giusto modo i dati a disposizione evidenziando se essi derivino da situazioni di criticità che si stanno, o meno, risolvendo, o da andamenti sfavorevoli dell’intero settore. Tali informazioni consentono alla banca di analizzare in maniera più dettagliata l’impresa ed il sistema economico.

4.3.3. Il Sistema ECF (Electronic Customer Folder).

L’Electronic Customer Folder (fascicolo elettronico del cliente), va a ricomprendere tutte le informazioni relative al singolo cliente, rilevanti per l’attribuzione del rating.

Dopo la fase di relazione con il cliente si procede alla vera e propria istruttoria andando a considerare diverse informazioni: le qualità personali del cliente, gli aspetti formali, la valutazione patrimoniale ed economico-finanziaria, la

6

Il credit position control è una sezione all’interno della scheda rischio.

7

La Centrale Rischi è stata istituita il 1 aprile 1964 ad opera del CICR (Comitato Interministeriale del Credito e del Risparmio); opera presso la Banca d’Italia e riceve le segnalazioni da tutte le banche sulle posizioni dei clienti maggiori a certe soglie minime prestabilite. Ad essa possono inoltre essere richieste le informazioni dalle diverse banche.

valutazione dei dati provenienti dal CEBI8, la valutazione di eventuali garanzie collaterali.

Affinché queste informazioni acquisiscano valore e significatività è necessario che siano comparate con gli standard del segmento al quale il cliente appartiene. Il primo passo è dunque verificare che, all’apertura di una nuova proposta di fido, il cliente sia attribuito al giusto segmento di clientela. Successivamente si procede inserendo la forma tecnica di fido desiderata, il tasso applicato, le garanzie accessorie e l’eventuale soggetto garante. Questa prima fase di inserimento dei dati è fondamentalmente analoga alla procedura tradizionale, la novità del processo di archiviazione elettronico ricercato col nuovo sistema operativo consiste nell’inserire ed integrare i dati precedenti con ulteriori informazioni di carattere qualitativo. Questo secondo passaggio è realizzato attraverso due nuove procedure: la procedura dati qualitativi e la procedura documenti9. I documenti vengono suddivisi in due sottocategorie: questionari (documenti composti da dati inseriti totalmente o parzialmente dall’operatore) e documenti automatici (documenti composti da dati ricavati automaticamente recependoli da archivi esterni). Oltre ai documenti generali, riferibili cioè al cliente principale, sono presenti altri documenti, riferibili al soggetto garante ovvero a soggetti collegati (ad esempio soci illimitatamente responsabili).

I questionari rappresentano un’insieme di dati di carattere qualitativo rivenienti dall’intervista del cliente da parte dell’operatore. La struttura del questionario si differenzia in base al segmento cui il nominativo appartiene e prevede tre schemi: ordinario, semplificato e garante a seconda dell’obiettivo a cui l’informativa assolve. Ogni questionario è dunque caratterizzato in base al segmento considerato ed è scomponibile in sezioni in cui vengono raggruppate le stesse tipologie di informazioni (ad esempio la sezione informazioni economiche

8

Il CEBI è una linea software completa per l’analisi delle imprese elaborata dalla Centrale dei Bilanci. Questo sistema di valutazione va ad esprimere un giudizio in termini economici-finanziari sulle imprese considerando: il rating di bilancio, una diagnosi dell’attività, il rischio d’impresa, i possibili scenari previsti, l’analisi del rischio.

9

I documenti sono tutti i dati e le informazioni disponibili sul cliente. Per documento si intende infatti un insieme di omogeneo di informazioni relativo ad uno specifico argomento (in questo contesto il cliente valutato).

contiene i dati economico-finanziari, le informazioni sull’attività e sul patrimonio).

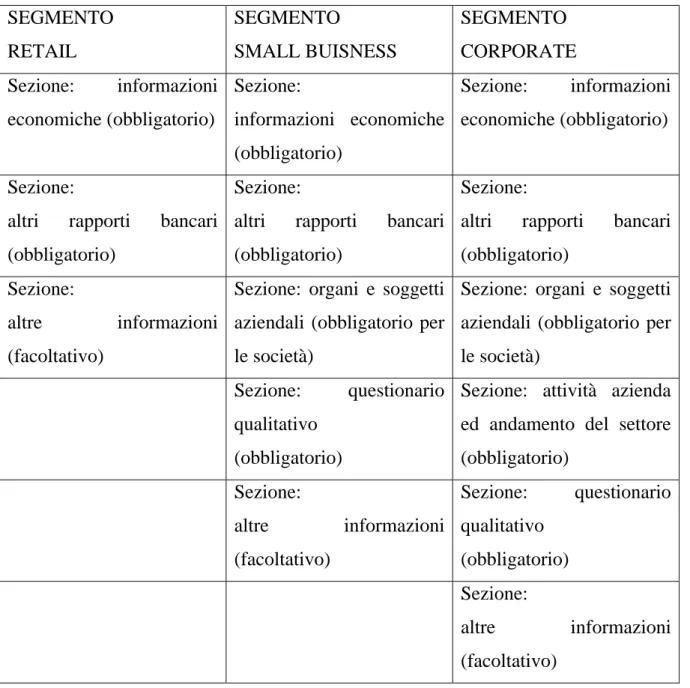

Le informazioni richieste per ogni segmento sono riportate nella tabella 4.b.

TABELLA 4.b. SEGMENTO RETAIL SEGMENTO SMALL BUISNESS SEGMENTO CORPORATE Sezione: informazioni economiche (obbligatorio) Sezione: informazioni economiche (obbligatorio) Sezione: informazioni economiche (obbligatorio) Sezione:

altri rapporti bancari (obbligatorio)

Sezione:

altri rapporti bancari (obbligatorio)

Sezione:

altri rapporti bancari (obbligatorio)

Sezione:

altre informazioni (facoltativo)

Sezione: organi e soggetti aziendali (obbligatorio per le società)

Sezione: organi e soggetti aziendali (obbligatorio per le società)

Sezione: questionario

qualitativo (obbligatorio)

Sezione: attività azienda ed andamento del settore (obbligatorio) Sezione: altre informazioni (facoltativo) Sezione: questionario qualitativo (obbligatorio) Sezione: altre informazioni (facoltativo)

La validità standard del questionario è di 12 mesi dopo di che esso deve essere rivisto ed aggiornato. Le informazioni qualitative concorrono insieme ai dati finanziari ed economici alla determinazione del rating.

Oltre che dai questionari il reperimento delle altre informazioni rilevanti per l’ attribuzione del rating viene dai documenti automatici, rappresentati da una serie di allegati alla proposta di fido che pervengono in via automatica da archivi interni od esterni alla banca.

I documenti automatici sono classificabili in quattro tipologie:

1) il documento anagrafico (l’insieme di dati socio-demografici relativi al cliente) 2) l’informativa della Centrale dei Rischi (per richieste di affidamento superiori ai 100.000 euro tale informativa diventa obbligatoria)

3) le informazioni desumibili dal bilancio (i dati di bilancio vengono valutati in maniera differente a seconda che l’impresa appartenga al segmento small business e POE, piccoli operatori economici, small business lower corporate o corporate e large corporate)

4) altri documenti.

A completamento della proposta possono essere inserite note operative a giustificazione dell’esito (ad esempio per giustificare affidamenti di importi minori) o dei commenti relativi alla descrizione dell’attività, al rapporto con la clientela o con la Centrale Rischi, a determinati valori di bilancio,ecc .

4.3.4. Il Sistema SDE (Sistema Decisionale di Erogazione).

La fase finale del processo di erogazione crediti è costituita dalla valutazione del merito creditizio e dal parere relativo alla concessione dell’affidamento. Il sistema fa confluire tutte le informazioni in un unico giudizio di rating che si basa sulla valutazione di dati statistici e quindi risulta essere più oggettivo rispetto ai modelli tradizionali; chiaramente, però, la decisione in merito alla concessione dell’affidamento non si baserà solo sulla valutazione quantitativa, ma considererà anche parametri soggettivi che potranno modificare il giudizio attribuito al soggetto.

Il sistema decisionale considera una serie di informazioni provenienti dall’esterno e dall’interno della banca e va a calcolare un “punteggio” relativo alla singola controparte, il cosiddetto credit rating10.

Nell’implementare questa valutazione si cerca di prevedere quale è la probabilità di insolvenza futura. Si devono quindi preventivamente considerare due concetti, quello d’insolvenza e quello dell’orizzonte temporale ritenuto significativo per effettuare la stima.

La definizione di default va a ricomprendere tre tipologie di insolvenza: l’insolvenza soggettiva, quella oggettiva ed altri eventi esterni. Per quanto riguarda l’insolvenza soggettiva vengono qui ricompresi i crediti in sofferenza, gli incagli e i crediti ristrutturati od in corso di ristrutturazione. L’insolvenza oggettiva ricomprende invece le rate scadute da oltre 180 giorni, i debordi continuativi per oltre 180 giorni e gli effetti diretti scaduti da oltre 180 giorni. Per eventi esterni si intendono invece gli atti pregiudizievoli gravi, gli assegni in protesto e le sofferenze allargate.

Secondariamente è necessario andare a definire un orizzonte temporale significativo su cui effettuare la stima. La probabilità d’ insolvenza aumenta con l’ampliamento dell’orizzonte temporale considerato, è quindi opportuno stimare un periodo di tempo né troppo breve, che renderebbe incalcolabile l’insolvenza, né troppo lungo, che renderebbe certo il default. L’orizzonte temporale considerato è solitamente assimilabile ad un anno.

Dopo aver definito questi concetti preliminari si può passare alla stima della probabilità d’insolvenza. Nello stimare la probabilty at default bisogna considerare un campione statisticamente significativo su cui effettuare una prima stima, rivista ed aggiornata periodicamente. Nell’arco temporale predefinito si va dunque a considerare il rapporto buoni/cattivi e cattivi/buoni (bad rate che ci dà la stima della probabilità di default). Supponiamo che su 100 clienti appartenenti al segmento small business alla fine dell’anno 95 siano solventi e 5 no: la probability at default risulta allora essere pari al 5%.

Ogni probabilità viene poi rapportata ad una determinata fascia di punteggio assegnato alla clientela (che viene poi sostituita dal rating, infatti le classi di punteggio sono 10

10

così come i rating) e viene individuato il punto di cut-off, ovvero il punto al di sotto del quale non si dovrebbe accettare l’affidamento perché ritenuto troppo rischioso.

TABELLA 4.c.

SCORE RATING RAPPORTO BUONI/CATTIVI PROBABILTY AT DEFAULT fino a 500 L 1:1 50% da 501 a 550 I 2:1 33,3% da 551 a 600 H 5:1 16,7% da 601 a 650 G 10:1 9,1% da 651 a 700 F 15:1 6,25% da 701 a 750 E 30:1 3,23% da 751 a 800 D 50:1 1,96% da 801 a 850 C 75:1 1,32% da 851 a 900 B 100:1 0,99% superiore a 901 A 150:1 0,66%

Fonte: Banca Popolare di Lodi, Direzione Gruppo Crediti, Il sistema Matrix, Lodi, novembre 2004.

Fissamdo un punto di cut-off pari ad una probabilità del 20% saranno rifiutate, ad esempio, tutte le domande che presentano un punteggio inferiore a 550 ed un rating inferiore a H.

L’approccio binomiale non è uno strumento efficiente in quanto si basa su una separazione netta tra i clienti buoni ed i clienti cattivi, non considerando che all’interno della popolazione permane sempre un’ area d’incertezza data dall’intersezione dei due valori (vedi grafico 4.d.).

GRAFICO 4.d. 0% 5% 10% 15% 20% 0 500 1000 1500 CREDIT SCORE RI C HI E DE NT I clienti cattivi clienti buoni

Fonte: nostra elaborazione.

Molto più efficace è invece la scelta di diversi cut-off a cui viene fatta corrispondere una strategia decisionale differenziata, integrata anche da azioni commerciali. Ad esempio potrebbero essere accettati clienti peggiori solo a fronte di garanzie reali od ad alti tassi d’interesse, per affidare i clienti incerti si può richiedere il rilascio di garanzie laterali, ai clienti migliori si possono offrire nuovi prodotti.

Il sistema decisionale di erogazione è composto da tre ambienti operativi integrati: 1) Transact: è un database che trasforma in variabili i dati ricevuti dall’Electronic Customer Folder e dalle banche dati esterne.

2) SEM (Strategy Execution Module): è il motore decisionale, elabora le variabili ricevute da Transact e le sintetizza tramite l’utilizzo dei modelli statistici nella Probabilty at default del richiedente, poi abbinata alle regole decisionali.

3) Strategy Manager: è il quadro comandi che consente di convertire in regole decisionali le strategie e le politiche creditizie della banca.

FIGURA 4.b.

DATI TRANSACT SEM STRATEGY MANAGER

Output:variabili Output:parametri decisionali Output:regole decisionali Fonte: nostra elaborazione.

Il sistema decisionale dunque parte da alcuni indicatori di rischio (insieme di variabili ritenute rilevanti per l’assegnazione del rating) ed, attraverso un procedimento a cascata, arriva alla decisione finale.

La prima tappa del sistema è, come abbiamo detto, l’assegnazione dello score. Si assegna valore pari a 1000 al cliente migliore a pari a 0 al cliente peggiore e poi partendo da un valore medio si sommano o si sottraggono alcuni punteggi, in base all’attività svolta dalla controparte, ai dati di bilancio, della Centrale dei Rischi e si arriva al punteggio che classifica il singolo cliente.

Prendiamo come esempio il seguente caso applicato al segmento small business, ditta individuale (vedere tabella 4.d.).

Supponiamo che il soggetto in questione abbia un indice Delphi superiore al valore di 950, operi nel settore commerciale, utilizzi lo scoperto di conto al di sopra del 101%, abbia un rapporto Gestione finanziaria/Fatturato oltre 5 e l’età minima dei collegati si collochi tra 40 e 60, il punteggio attribuito dalla valutazione statistica al soggetto sarà dunque il seguente:

850+20-15-60-20+10=785

Il passaggio successivo porta dallo score al rating, individuato in una scala alfabetica che va da A (migliore) ad L (peggiore), ognuna ricomprendente una determinata fascia di punteggio ed ognuna rappresentativa di una certa decisione(vedere tabella 4.e.).

TABELLA 4.d.

Costante iniziale (indica lo score medio del segmento): 850

INDICATORE VALORI PESO

Indice Delphi titolare 0-700 701-950 Oltre 950 -100 -50 +20 Ramo attività economica Alimentare Commercio Edilizia Servizi Trasporti +5 -15 -30 +15 +5 Percentuale utilizzo in Centrale Rischi sul c/c 1-60 60-100 Oltre 101 +30 0 -60 Saldo gestione finanziaria/Fatturato 0-5 Oltre 5 +20 -20 Età minima collegati11 18-30 31-40 40-60 Oltre 60 -10 0 +10 0

Fonte: Banca Popolare Italiana, Sistema Matrix il sistema decisionale di erogazione crediti, maggio 2006.

11

TABELLA 4.e.

RATING DESCRIZIONE

A Capacità di pagare gli interessi e rimborsare il capitale

estremamente elevata.

B Capacità molto alta di onorare il pagamento degli interessi e del

capitale. Differisce solo marginalmente da quella di categoria superiore.

C Forte capacità di pagamento degli interessi e del capitale, ma è

presente una certa sensibilità agli effetti sfavorevoli di cambiamento di circostanze od al mutamento delle condizioni economiche.

D Capacità ancora sufficiente di pagamento degli interessi e del

capitale. Tuttavia la presenza di condizioni economiche sfavorevoli od una modifica delle circostanze potrebbero alterare in misura maggiore la capacità di onorare normalmente il debito.

E Nell’ immediato minore vulnerabilità al rischio di insolvenza di

altre posizioni. Tuttavia grande incertezza ed esposizione ad avverse condizioni economiche, finanziarie e settoriali.

F Più vulnerabili ad avverse condizioni economiche, finanziarie e

settoriali per far fronte alle proprie obbligazioni finanziarie.

G Al presente vulnerabilità e dipendenza da favorevoli condizioni

economiche, finanziarie e settoriali per far fronte alle proprie obbligazioni finanziarie.

H Al presente estrema vulnerabilità.

I È stata inoltrata un’istanza di fallimento o procedura analoga, ma

gli impegni finanziari sono mantenuti.

L Situazione di insolvenza.

Fonte: Banca Popolare Italiana, Sistema Matrix il sistema decisionale di erogazione crediti, maggio 2006.

Queste dieci fasce di merito creditizio vengono successivamente raggruppate in quattro insiemi rappresentati dai colori del semaforo, al fine di semplificare i livelli di delibera e di agevolarne l’utilizzo all’interno di un gruppo di così grandi dimensioni.

L’ultimo passaggio consente dunque nell’individuare quattro fasce di merito creditizio ognuna accompagnata ad una determinata azione decisionale (tabella 4.f.).

TABELLA 4.f. CLASSI DI RATING FASCIA DI MERITO CREDITIZIO AZIONE DECISIONALE da A a C

Verde: rischio basso

Situazione positiva, senza evidenza di anomalie e particolari punti di debolezza

Accettazione della proposta e possibilità di sviluppare attività commerciali di cross-selling (offerte di carte di credito) ed up-selling (ampliamento linee di credito)

da D a F

Blu: rischio medio

Situazione incerta, con evidenza di anomalie e/o punti di debolezza non particolarmente gravi, ma significativi

Accettazione della proposta salvo la necessità di motivare la decisione con note e commenti esplicativi e di analizzare ed approfondire le anomalie e debolezze

da G a I

Giallo: rischio alto

Situazione dubbia,con evidenza di anomalie e/o punti di debolezza piuttosto gravi

Passaggio della proposta dall’autonomia deliberativa all’organo superiore, essendo necessaria in presenza di anomalie gravi una doppia analisi. L’autorizzazione è motivata da note giustificative obbligatorie e spesso sono necessari interventi ulteriori sulla proposta (altre garanzie, riduzione dell’importo o della durata,…)

L

Rosso: default Situazione negativa, con evidenza di anomalie e/o punti di debolezza piuttosto critici

Blocco della proposta in caso di nuovo cliente, con eventuale passaggio alla Direzione Crediti; monitoraggio della proposta in caso di cliente già operante con la banca

Fonte: Banca Popolare di Lodi, Direzione Gruppo Crediti, Monitoraggio crediti Revisione fidi, Lodi, novembre 2004.

Il sistema decisionale consente dunque di stabilire per ogni proposta il comportamento da tenere. Il ruolo dell’analista diventa fondamentale nel caso si operi in situazioni intermedie (fascia blu o fascia gialla), dove sono necessarie valutazioni più approfondite delle anomalie evidenziate. Il sistema è dunque di supporto all’attività valutativa dell’analista (si hanno risparmi in termini di tempo e di risorse ed obiettività nella valutazione), ma non la può mai sostituire completamente.

Il sistema decisionale prevede tre modelli diversi che si differenziano in funzione dei segmenti considerati:

2. small business, 3. corporate.

A seconda del segmento preso in esame variano infatti le procedure e le informazioni richieste.

Il sistema decisionale retail inizia con l’analisi statistica che prevede tre fasi:

• La valutazione socio-demografica (dati anagrafici, reddito, attività lavorativa) con l’individuazione del miglior soggetto richiedente,

• La valutazione della centrale dei rischi (CRIF12

, Experian13, CRA14e Centrale Rischi) con l’individuazione del soggetto più rischioso,

• La valutazione prodotto in base alle forme tecniche presenti.

In ogni fase viene calcolato uno score, poi trasformato in rating, che viene sommato a quello della fase precedente (il punteggio complessivo è dato dalla somma del punteggio socio-demografico, di quello della centrale dei rischi e di quello del prodotto richiesto).

Lo scoring di pratica viene poi accorpato nelle dieci classi di rating precedentemente viste e nelle successive fasce di merito creditizio secondo lo schema previsto.

Dopo l’analisi statistica il modello prevede ulteriori fasi prima di giungere alla decisione finale. Il passo successivo è il calcolo dell’importo proponibile, dato, per quanto riguarda il segmento Retail, dal reddito disponibile meno gli impegni del cliente15.

Successivamente si passa all’applicazione delle regole decisionali (definite anche eccezioni), che esprimono le linee e gli obiettivi della banca definiti in sede di

12

CRIF è una società specializzata nello sviluppo e nella gestione dei sistemi di informazione creditizie, di business information e di supporto decisionale. Fu fondata a Bologna nel 1988 ed oggi è leader sul mercato del credito retail in Italia, dove gestisce il principale sistema di informazioni creditizie, Eurisc, a cui partecipano oltre 440 istituti bancari e finanziari.

13

Experian è un sistema di archivi che consente di avere in tempo utile informazioni su di una persona che richiede od abbai richiesto prestito.

14

La Centrale Rischi Associativa (CRA) è stata creata con delibera dal CIRC (Comitato Interministeriale del Credito e del Risparmio) ed è gestita dalla Società Interbancaria per l’Automazione (S.I.A.) spa. Questa centrale Rischi va a raccogliere le informazioni attinenti al rischio di posizioni di importo inferiore al limite minimo previsto per il censimento in Centrale Rischi e superiore al limite massimo previsto per il credito al consumo, con l’ eccezione delle posizioni in sofferenza.

15

Il reddito disponibile è dato dal reddito netto del richiedente al netto dei consumi stimati (in base ai dati ISTAT) in funzione dell’età, residenza, situazione familiare,… . Gli impegni del cliente sono dati dagli impegni finanziari verso la banca ed il sistema bancario in generale, dall’affitto e da altri impegni di spesa.

pianificazione strategica e che vengono tradotti in regole informatiche che vanno a modificare l’esito della proposta.

Le eccezioni sono delle variabili chiave importanti in quanto possono modificare la decisione da una fascia di merito creditizio ad un'altra. Ad esempio le eccezioni bloccanti (rosse) rappresentano una serie di eventi (sofferenze, protesti, atti pregiudizievoli gravi e recenti) che conducono l’esito finale della proposta nella fascia rossa; le eccezioni di autonomia (gialle) rappresentano una serie di eventi (incaglio, residenza all’estero, atti pregiudizievoli non recenti) che conducono l’esito finale della proposta nella fascia gialla, infine le eccezioni di warning (blu) rappresentano una serie di eventi (attività lavorativa precaria, età inferiore ai 21 anni o superiore a 80, rate scadute inferiori a 90 giorni) che conducono l’esito finale della proposta nella fascia blu.

L’ultima fase prevede, per i clienti con almeno 6 mesi di operatività, di incrociare l’esito finale della pratica con l’indice medio di rischiosità del segmento in modo da dare la giusta importanza ai dati andamentali. L’indice medio di rischiosità va da -100 (di solito valori dell’indice negativi vengono assimilati al valore 0) a +100 (da valori di rischiosità minore a valori di rischiosità maggiore) e tiene conto dell’evoluzione del rapporto del cliente con la banca.

La seguente tabella 7 indica come l’IMR può modificare la fascia di merito creditizio. Ad esempio una proposta con esito decisionale verde che presenta un indice di rischiosità pari a 90 viene declassata in fascia gialla.

In sintesi il processo decisionale per il segmento retail può essere così sintetizzato: 1) analisi statistica (valutazione socio-demografica, valutazione centrale rischi,

valutazione prodotto),

2) calcolo dello scoring di pratica, 3) calcolo del rating,

4) calcolo della fascia di merito creditizio, 5) calcolo dell’importo proponibile, 6) applicazione delle eccezioni,

TABELLA 4.g.

Indice Medio di Rischiosità

0-25 26-50 41-75 76-100 Default16 Verde V V B G G Blu V B B G G Giallo G G G G R Semaforo Rosso G R R R R

Fonte: Banca Popolare di Lodi, Direzione Gruppo Crediti, Il sistema Matrix, Lodi, novembre 2004.

Anche per il segmento small business si parte dall’ analisi statistica, vengono dunque elaborati i dati relativi all’azienda ed ai propri esponenti, i dati di bilancio ed i dati della centrale dei rischi. Le griglie statistiche sono distinte per tipo di azienda (ditte individuali, società di persone e di capitali) e tipo di contabilità (ordinaria o semplificata).

Per le società di capitali le informazioni rilevanti da considerare sono: • Informazioni attinenti all’azienda: rating Crif amministratore17

, Delphi Experian Amministratore18 e ramo d’attività economica.

• Informazioni della Centrale Rischi: percentuale di utilizzo nel breve termine, numero Banche in Centrale Rischi, numero di prime informazioni in Centrale Rischi, percentuale di sconfinamenti sui fidi a revoca, percentuale utilizzato su accordato in Centrale Rischi.

16

Per default si intende un valore di IMR pari a 100I (default oggettivo =mora, sconfinamento>180 giorni), 100S (default soggettivo) o 100D (defautl legato ad eventi esterni, protesti, sofferenze, atti pregiudizievoli gravi,…)

17

Il rating Crif amministratore esprime un giudizio in termini di valenza dell’amministratore dell’impresa elaborato dalla centrale Crif.

18

L’indice Delphi Esperian amministratore va a riprendere un giudizio in termini di score secondo quanto elaborato dal credit bureau Esperian. Infatti tale archivio elettronico va ad attribuire una sorta di rating alle persone fisiche, ed è quindi molto utilizzato come indicatore nelle imprese di piccole dimensioni dove la realtà aziendale è strettamente legata a quella dell’imprenditore, dell’amministratore e dei soci.

• Informazioni di Bilancio: indice di rigidità delle fonti finanziarie, ROI,

percentuale rimanenze su fatturato, percentuale saldo della Gestione Finanziaria sul fatturato, percentuale cash flow su fatturato, percentuale reddito su ricavi, percentuale immobilizzazioni immateriali sul totale attivo immobilizzato.

Si procede poi analogamente al calcolo dello scoring di pratica, del correlato rating e della fascia di merito creditizio.

La fase successiva si differenzia dal segmento retail e prevede l’applicazione dei giudizi qualitativi, che rappresentano la valutazione data dall’analista sull’imprenditore ed i soci e sull’azienda. Tali dati vengono raccolti in pagelle (questionari qualitativi) che integrano la valutazione statistica.

Per quanto attiene il segmento small business le pagelle dei giudizi qualitativi sono due: una relativa all’imprenditore ed ai soci, una attinente all’azienda. I giudizi sugli imprenditori e sui soci vengono evidenziati dai risultati imprenditoriali, l’esperienza e la competenza, il comportamento negli affari, il tenore di vita; in relazione all’azienda vengono invece considerati l’inserimento nel mercato, la concorrenza presente, la tipologia d’offerta, il ciclo produttivo/distributivo, la tipologia e la stabilità del portafoglio clienti, la caratteristica struttura/attrezzatura, la continuità dell’azienda nel tempo e la competenza territoriale. Per ciascuna di queste variabili si va ad assegnare un giudizio, alto, medio o basso, che va ad essere considerato in maniera complessiva così da giungere ad una valutazione totale positiva, neutra o negativa.

I giudizi qualitativi consentono di meglio calibrare la valutazione statistica, basata su dati prettamente quantitativi, in relazione all’affettiva realtà aziendale andando a considerare le peculiarità del conteso economico in cui l’azienda si colloca.

TABELLA 4.h.

Giudizio qualitativo

Positivo Neutro Negativo A A A B B B B C C C C D D D D E E E E F F F F G G G G H H H H I I I I L Rating pratica L L L L

Fonte: Banca Popolare Italiana, Sistema Matrix il sistema decisionale di erogazione crediti, maggio 2006.

Essendo questo un dato che si basa su valutazioni soggettive non influenza, come si può notare, in maniera sostanziale il rating della pratica. Nel caso di giudizi positivi o neutri il rating della pratica non viene modificato, mentre un giudizio negativo va ad influire sulla fascia di merito creditizio solo nel caso in cui il valore del giudizio è al confine; ad esempio se il rating pratica è A il giudizio negativo lo porta a B ma l’esito decisionale è sempre verde, se invece il rating pratica è C il giudizio negativo lo porta a D facendo passare la fascia decisionale da verde a blu.

Le ultime due fasi per arrivare alla fascia di merito creditizio prevedono anche per il segmento small business l’applicazione delle eccezioni ed il confronto con i dati andamentali.

Riassumendo per il segmento small business è prevista la seguente successione logica di fasi:

2) calcolo dello scoring di pratica, 3) calcolo del rating,

4) calcolo della fascia di merito creditizio, 5) applicazione dei giudizi qualitativi, 6) applicazione delle eccezioni,

7) modifica in base ai dati andamentali.

Per il segmento corporate la valutazione è simile al segmento small business, le differenze sostanziali consistono nei diversi parametri ritenuti rilevanti per la valutazione della società e nel maggior impatto delle decisioni qualitative sul giudizio finale. Essendo infatti il settore corporate caratterizzato da un minor numero di imprese, ma da maggiori importi, la valenza dell’analisi statistica ha un rilevanza più limitata.

Per quanto attiene il sistema esso va a considerare l’azienda, le informative della Centrale Rischi ed il bilancio, così come per il segmento small business, andando però a privilegiare altri indicatori:

• Informazioni attinenti all’azienda: mesi d’attività e ramo d’attività economica (non vengono qui considerate le

caratteristiche dell’amministratore che nelle aziende di minori dimensioni è fattore determinante per l’andamento aziendale).

• Informazioni della Centrale Rischi: percentuale di utilizzo nel breve termine, numero Banche in Centrale Rischi, numero di prime informazioni in Centrale Rischi, percentuale di sconfinamenti a revoca, percentuale utilizzato su accordato in Centrale Rischi (sono qui richieste le medesime informazioni del segmento small business).

• Informazioni di Bilancio: valore aggiunto su fatturato, debiti bancari su fatturato, anzianità del bilancio, percentuale

rimanenze su fatturato, percentuale saldo della Gestione Finanziaria sul fatturato, percentuale cash flow su fatturato, variazione annua del fatturato, variazione annua debiti finanziari a breve, variazione annua di capitale proprio, rating di bilancio CEBI (vengono qui maggiormente pesate informazioni

attinenti la relazione dell’azienda con il sistema rispetto al segmento small business).

Le griglie statistiche vengono poi distinte per segmento in middle corporate, upper corporate e large corporate.

Per quanto attiene i segmenti middle corporate ed upper corporate le pagelle qualitative riguardano:

• il management, in particolare si considera: a) il grado di avversione al rischio, b) la scelta del management,

c) la continuità, l’esperienza e la credibilità nel settore, • l’impresa, vengono qui considerati:

a) la dipendenza da uno o più settori,

b) il grado di diversificazione nella produzione aziendale, c) il posizionamento competitivo,

d) i clienti (la concentrazione e la regolarità nei rapporti),

e) i fornitori (la dipendenza, la sostituibilità, la qualità delle forniture), f) il rischio paese in relazione ai clienti ed ai fornitori,

g) la presenza di licenze/brevetti/intangibles,

h) l’efficienza/modernità delle strutture produttive ed il loro grado di sfruttamento,

i) il rischio ambientale,

j) la tempestività/qualità delle informazioni richieste dalla banca, k) la capacità di gestione della finanza/liquidità.

Per ognuna di tali variabili vengono individuati 6 giudizi: elevato, buono, discreto, sufficiente, insufficiente, inadeguato, poi accorpati nei tre parametri chiave: situazione positiva, neutra e negativa.

Per il segmento large corporate le informazioni richieste sono maggiori e riguardano: • l’azionariato, ed in particolare:

a) la disponibilità a fornire le garanzie, b) la consistenza patrimoniale dei soci, c) il grado di avversione al rischio, d) la scelta del management,

e) il grado di accesso al mercato dei capitali, • il management, si considerano principalmente:

a) la continuità,

b) l’esperienza e la credibilità nel settore,

c) la capacità di programmazione e di pianificazione,

d) il livello di comunicazione con i sindacati ed i dipendenti, e) la conoscenza del mercato,

• l’andamento del mercato ed il posizionamento commerciale, e dunque: a) l’andamento del settore/ciclo di vita,

b) la dipendenza da uno o più settori,

c) le barriere d’ingresso, il grado di diversificazione, d) il posizionamento competitivo,

e) il potere contrattuale,

f) le opportunità di crescita/prospettive,

g) la visibilità sul mercato, il rischio paese sui clienti e sui fornitori, h) i clienti (concentrazione e regolarità nei pagamenti),

i) i fornitori (la dipendenza/sostituibilità e la qualità delle forniture), • la tecnologia ed il know-how, ovvero:

a) la flessibilità al cambiamento,

b) l’esistenza di licenze/brevetti/intangibles, c) il know-how tecnologico,

d) l’efficienza/modernità delle strutture produttive ed il loro grado di sfruttamento,

e) l’abilità/impegno del personale addetto, f) l’efficienza logistica (magazzini/trasporti), g) il rischio ambientale,

• l’area amministrazione, finanza e pianificazione, in particolare: a) la ricchezza/chiarezza dei piani e dei budget,

b) l’efficienza/modernità dei sistemi informativi, c) la tempestività/qualità delle informazioni, d) la capacità di gestione della finanza/liquidità,

e) la frequenza/successi delle operazioni di finanza straordinaria.

Anche tali giudizi vengono valutati sulla base dei 6 valori individuati per il segmento corporate (giudizio elevato, buono, discreto, sufficiente, insufficiente ed inadeguato) e raggruppati nei 3 parametri qualitativi finali (positivo, neutro e negativo) che possono impattare sul rating pratica in base alla tabella precedentemente vista.

4.4. Il calcolo del rating: procedura e variabili chiave.

Una volta raccolti ed elaborati tutti i dati il passaggio successivo consiste nell’assegnazione del giudizio di rating. Il rating è calcolato automaticamente dal sistema decisionale, è però opportuno andare a verificare quali variabili impattano sul valore considerato.

Prendiamo ad esempio la pratica della figura 4.c.

FIGURA 4.c.

Fonte: Banca Popolare di Lodi presentazione dal titolo: Il sistema Matrix.

La pratica ha ottenuto semaforo giallo ed un rating pari ad E.

Il rating socio-demografico del gruppo, il rating fido ed il rating prestito personale sono rating intermedi calcolati per il segmento retail. Il rating socio-demografico rappresenta un valore calcolato sulla base di griglie statistiche in cui vengono raggruppati soggetti analoghi per età, stato civile, abitazione, possesso di carte di credito, anni di occupazione, stipendio, professione e viene individuato all’interno del gruppo il soggetto leader, cioè quello con rating migliore. Tale valore viene poi inserito nella cella rating socio-demografico e paragonato con quello del richiedente.

Al rating socio-demografico viene sommato il peggior rating della Centrale dei Rischi ottenendo il rating credit bureau. Il rating fido, insieme al rating prestito personale, al rating carta di credito ed al rating mutuo, forma il rating prodotto, si va quindi a considerare il valore del credit rating socio Gruppo + CB e vi si

somma il peggior rating prodotto Mutui, Carte di credito, Prestiti e C/C, concludendo così la valutazione statistica.

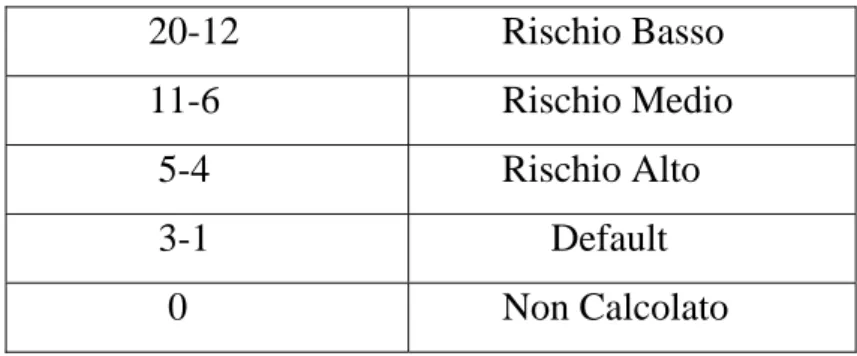

Il minimo Delphi rappresenta lo score della centrale rischi Experian che indica il profilo di rischio in base ai dati transazionali del credit bureau19.

Le informazioni del Delphi score attribuiscono un punteggio da 0 a 20 strutturato come in tabella 4.i.

TABELLA 4.i. 20-12 Rischio Basso 11-6 Rischio Medio 5-4 Rischio Alto 3-1 Default 0 Non Calcolato

Fonte: Banca Popolare di Lodi.

Il rating CRIF rappresenta il rating della centrale rischi Eurisc di CRIF che indica il profilo di rischio in base ai dati transazionali del credit bureau. Viene calcolato il peggiore tra tutti i soggetti coinvolti e censiti in CRIF (vedere tabella 4.j.).

TABELLA 4.j.

P-O Rischio Basso

N-H Rischio Medio

G-E Rischio Alto

D-A Default

X-Z Non Calcolato

19

Il credit bureau di Experian, attivo in Italia dal dicembre 1995, è un sistema di archivi logicamente distinti che consente di avere in tempo reale informazioni utili a definire la posizione creditizia di una persona che richiede od abbia richiesto prestito. Lo score Delphi è un modello di scoring che si aggiorna in base alle informazioni presenti nell’archivio ed offre un’interpretazione puntuale del livello di affidabilità del cliente.

Fonte: Banca Popolare di Lodi.

Il minimo IMR rappresenta lo score IMR che sarà poi incrociato con il rating pratica per arrivare all’esito finale.

La matrice che indica i valori di rischiosità è rappresentata dalla tabella 4.l.

TABELLA 4.l.

0-25 Rischio Basso

26-50 Rischio Medio

51-75 Rischio Alto

76-100 Default

Fonte: Banca Popolare di Lodi.

I giudizi qualitativi vengono calcolati in relazione alle notizie inserite nei documenti in fase di istruttoria . Si individuano due giudizi qualitativi relativi all’imprenditore (G.Q. Imprenditore) ed all’impresa (G.Q. Impresa) poi sintetizzati in un unico giudizio finale (G.Q. Finale). L’analista può esprimere un giudizio positivo, neutro o negativo secondo quanto indicato in tabella 4.m.

TABELLA 4.m.

B Positivo G Neutro N Negativo

Fonte: Banca Popolare di Lodi.

Tali giudizi derivano dal risultato di quanto ricavato dai questionari a cui è stato sottoposto il cliente.

Il rating bilancio rappresenta lo score di bilancio calcolato dal sistema esperto di Centrale Bilanci (CEBI) che si articola in nove categorie delineate nella tabella 4.n.

TABELLA 4.n.

RATING BILANCIO RISCHIOSITA’

CAT. 1 Sicurezza elevata

CAT. 2 Sicurezza

CAT. 3 Ampia solvibilità

CAT. 4 Solvibilità

BASSA

CAT. 5 Vulnerabilità

CAT. 6 Vulnerabilità elevata

MEDIO-BASSA

CAT. 7 Rischio

CAT. 8 Rischio elevato

MEDIO-ALTA

CAT. 9 Rischio molto elevato ALTA

99 Non calcolato

Fonte: Banca Popolare di Lodi.

Nell’assegnare i punteggi al bilancio si va considerare la situazione economico-finanziaria dell’impresa in base all’analisi degli indicatori che risultano essere più significativi (si considerano gli indici precedentemente elencati: rigidità delle fonti finanziarie, ROI, percentuale rimanenze/fatturato,percentuale saldo gestione finanziaria/fatturato, percentuale cash flow/fatturato,percentuale reddito/ricavi, percentuale immobilizzazioni immateriali/totale attivo immobilizzato). Allo scopo di approfondire l’analisi e di evidenziare i punti di forza e di debolezza dell’impresa sono stati messi a punto, seguendo la stessa logica dell’analisi discriminante utilizzata per la valutazione complessiva, sei funzioni di valutazione parziale rappresentative di altrettante aree funzionali:

2. l’equilibrio finanziario complessivo, 3. la liquidità

4. la capacità di accumulazione, 5. la redditività lorda,

6. il peso degli oneri finanziari sul conto economico.

Nell’ambito del sistema CEBI è prevista infatti un’apposita sezione (CB score) che consente di approfondire il giudizio sintetico mediante le valutazioni parziali delle aree gestionali, analizzando gli score parziali e di posizionamento del settore, ed approfondimenti riguardo agli aspetti positivi e/o negativi riguardanti di una serie di poste di bilancio rilevanti.

Tutte queste variabili vanno ad impattare nel calcolo del rating. La banca va però anche a considerare in via preliminare un altro fattore che incide sull’attribuzione del giudizio qualitativo: il rischio settoriale.

A seconda del settore in cui l’azienda opera si vanno infatti a riconoscere delle rischiosità diverse, secondo quanto indicato in tabella 14.

La rischiosità del settore merceologico di operatività dell’azienda è calcolata in termini di rapporto buoni su cattivi, vale a dire in base alla percentuale storica d’insolvenza di ciascun settore. Il rischio di settore è dunque anch’esso differenziato in relazione al segmento di appartenenza dell’azienda. In particolare è anche diverso il peso statistico della variabile che assume maggiore importanza nel segmento corporate rispetto a quello small-business.

TABELLA 4.o.

SETTORE RISCHIOSITA’

Servizi vari Manifatturiero Agricoltura

Produzione materiali edili Chimico

Attività professionali

BASSA

Estrattivo Alimentare

Lavorazione materie prime

MEDIO-BASSA Trasporti Commercio al minuto Edilizia Gomma e carta MEDIO-ALTA Commercio all’ingrosso Legno Alberghi Abbigliamento ALTA

Fonte: Banca Popolare di Lodi.

Il rating così calcolato deve poi essere corretto in base alle eventuali eccezioni presenti, nel documento vengono di solito indicate le prime cinque in ordine di importanza.

4.4.1. Aggiornamenti del sistema.

Dopo il primo periodo di operatività del sistema di erogazione crediti sono state riviste alcune sue caratteristiche in modo da migliorarne l’operatività.

Alcuni interventi riguardano la revisione stessa del sistema, altri sottolineano l’utilizzo a livello decisionale dei risultati a cui si giunge.

Per prima cosa si è riconfigurata la classe di merito creditizio rossa, incorporando in essa anche il rating pratica I. È stato infatti riscontrato che le pratiche che presentano tali rating hanno un rischio molto elevato e dunque la classificazione in fascia rossa risulta essere più congrua.

Sono state poi ridefinite due eccezioni bloccanti rosse:

• R013: incaglio, situazione interna di incaglio (defautl)

• R019:Rating di bilancio 9 (tale giudizio di bilancio ha un rischio molto elevato e dunque è necessario assegnarlo alla fascia rossa).

Si è dato poi impatto nella decisione finale alle garanzie, prevedendo che qualora nella proposta fido siano presenti delle garanzie reali di tipo finanziario (ad esempio pegni su titoli di stato) queste vengano combinate con l’esito finale della proposta secondo la matrice presente nella tabella 4.p.

TABELLA 4.p.

VALUTAZIONE FINALE

VERDE BLU GIALLO ROSSO BASSO (<60%

dell’importo)

Verde Blu Giallo Rosso

VALUTAZIONE GARANZIE

REALI ALTO (>=60%

dell’importo)

Verde Verde Blu Rosso

Fonte: Banca Popolare Italiana, Sistema Matrix il sistema decisionale di erogazione crediti, maggio 2006.

Come si vede dalla tabella 15 le garanzie considerate saranno quelle reali, sarà inoltre discriminante per migliorare la valutazione del merito creditizio avere un valore della garanzia maggiore del 60% dell’importo dell’affidamento richiesto.

A seguito della riforma delle centrali rischi private, che ha comportato una modificazione nella gestione delle informazioni, è stato inoltre rivisto il peso da esse assunto nella valutazione.

In particolare la drastica riduzione dei tempi di conservazione dei dati ha fatto sì che la valutazione degli eventi negativi della centrale Crif ed Experian assumessero un peso maggiore, per cui le eccezioni bloccanti rating Crif e Delphi Experian sono state trasformate in eccezioni gialle, dato il minor peso attribuito alle stesse, e sono state introdotte nuove eccezioni rosse (R012 e R015:sofferenza Experian, R016 e R018: sofferenza Crif) così da intercettare le situazioni di default.

È stata infine rivista anche una variabile necessaria per la valutazione dei dati andamentali della Centrale Rischi; la variabile relativa all’utilizzo delle linee liquide si è infatti rivelata, in particolari condizioni ( utilizzo nei limiti delle linee di cassa, magazzino stabile,…) fortemente penalizzante ed è stata sostituita da una variabile riguardante la percentuale dell’utilizzo delle linee a breve in Centrale Rischi.

È stata inoltre ribadita l’importanza di raccogliere tutte le informazioni rilevanti per il cliente e compilare i questionari qualitativi.

Per quanto riguarda l’utilizzo di tali parametri a livello decisionale, la capogruppo sottolinea come esse non siano norme impositive, ma schemi di riferimento fondamentali per assumere le decisioni più corrette in merito alla rischiosità delle proposte di fido. La regola suggerita è infatti quella di assumere decisioni seguendo la seguente logica:

1. leggere ed interpretare l’esito del sistema decisionale e gli eventuali parametri di sintesi,

2. svolgere i necessari approfondimenti valutativi sulle anomalie e sui punti di debolezza evidenziati dal sistema,

3. confrontare la valutazione soggettiva con quella oggettiva in modo da avvalorare o meno il risultato di quest’ultima,