Indice

Introduzione ...2

1. Il catasto: cenni storici...9

2. Metodo...14

2.1 Il catasto del 1427: struttura del database...23

2.2 La struttura testuale della portata...26

2.3 Le Portate dei Cittadini del 1427...29

2.2.3 Le Portate dei Cittadini 1430 e 1433: prospettive di ricerca....31

3. Le donne, l'alfabetismo e l'educazione grafica...34

3.1 Le donne: studi e ricerche...34

3.2 "Dice non sa scrivere". Le donne e la scrittura: un rapporto difficile ...37

4. Poli grafici d'attrazione: cancelleresca e mercantesca...47

4.1 Cancelleresca...56

4.2 Mercantesca...58

5. Autografia...61

5.1 Sottoscrizioni autografe...69

5.2 Autografia presunta...77

6. I meccanismi della delega di scrittura...85

6.1 Delega a professionisti della scrittura...100

6.2 Delega ad artigiani...101 6.3 Delega a religiosi...105 6.4 Delega ad altri...108 6.5 Delega semplice...110 7. Conclusioni...115 Bibliografia...119 Tavole...139 Appendice...171

Introduzione

'Da nessuna parte, anima mia, da nessuna parte si trova il passato che ti è caro' Lucrezio

L'argomento della ricerca che andrò a presentare ha come nu-cleo centrale il rapporto che intercorre tra le donne, gli scriventi de-legati e la scrittura, nella Firenze del primo Quattrocento. La fonte su cui si basa questa ricerca è il catasto fiorentino e, in particolare le portate dei cittadini del 1427. Già in passato, la documentazione conservata nell'Archivio di Stato di Firenze, è stata oggetto di studi e ricerche volte a mettere in luce testimonianze grafiche femminili. In-fatti negli anni '80, fu eseguito uno spoglio sistematico dell'Archivio Avanti il Principato,1 in cui sono conservate le lettere inviate e

rice-vute dai membri della famiglia Medici.2 Le lettere, inviate e ritenute

1 D'ora in avanti sarà indicato MAP

2 L. MIGLIO, Scrivere la femminile, in Escribir y lir in Occidente, Atti del Convegno (Valencia, 14-18 giugno 1993), Valencia, Uscenia, 1995, p. 63-108.

autografe, sono tra le prime testimonianze grafiche femminili stu-diate nell'area fiorentina. Nel corso degli anni, le riflessioni emerse da questi studi sono diventate delle linee guida per chi intende avvi-cinarsi al mondo delle espressioni grafiche femminili del tardo me-dioevo.

Ben diversa è la fonte impiegata, in questo mio lavoro, per ap-profondire il rapporto, spesso di difficile ricostruzione, tra le donne fiorentine, appartenenti alle più diverse classi sociali e la scrittura.

Istituito con la legge del 24 maggio del 1424, il catasto3

dispo-ne che ogni capo famiglia, abitante a Firenze, consegni agli Ufficiali del catasto, un elenco scritto dei beni immobili e mobili posseduti.4

Si tratta dunque di una fonte di natura fiscale, che coinvolge tutte le famiglie fiorentine, sia quelle appartenenti ai ceti medio-alti sia a quelli bassi: il catasto offre così un taglio trasversale della città di Firenze, che mette in relazione situazioni differenti tra di loro sia da un punto di vista economico-sociale, sia grafico-culturale. La scelta di questa fonte non è insomma casuale, poiché rappresenta, pur nella sua problematicità, una sorta di censimento della città di Fi-renze, in preciso momento temporale, il 1427.

3 Le filze sono conservate presso l'Archivio di Stato di Firenze, Archivio del catasto (d'ora in poi ASFi, AC). L'ordinanza fu letta «per pubblichi banditori del Comune di Firenze, et per ciascuno o vero alcuno di loro, pubblicamente et palesemente per la città di Firenze et ne' luoghi publichi debiti et consueti della decta città, acciò che niuno possa delle predette cose allegare ignoranza...» in ASFi, AC n. 3. cc. 51v-52.

4 «Fanno bandire, ricordare et notificare i Dieci ufficiali di catatsti nuovamente ordinati per lo co-mune di Firenze che ogni et ciascuno cittadino et ogni altra persona, [...]che ciascuno di loro sie-no tenuti et debbasie-no per di qui a tutto dì dodici del mese di luglio proximo che viene, rapportare scrittura dinanzi a decti ufficiali tutti et ciascheduni loro beni inmobili posti nella città o in con-tado di Firenze, o in qualunque altra parte del mondo, et etiandio, ogni quantità di pecunia et ani-mali di qualunque ragione degni di prezo, con la loro stima, et ogni mercantie et traffichi...» in ASFi, AC n. 3, c.11 e sgg.

A partire dalla fine degli anni '70 del Novecento il catasto è stato oggetto di numerose indagini da parte di studiosi di storia eco-nomica e demografica.5 Si tratta infatti di una fonte imponente,

ric-ca di informazioni sulle condizioni socio-economiche e non solo, dei cittadini fiorentini. Gli studiosi finora hanno prestato maggiore inte-resse ai dati (economici, urbanistici ecc.) contenuti nei registri fisca-li, compilati dagli Ufficiali del catasto con molta cura. Ai fini della presente ricerca, la parte più interessante della fonte catastale è co-stituita invece dalle Portate dei Cittadini scritte, tendenzialmente, direttamente dai capofamiglia fiorentini.6 Le filze che contengono le

dichiarazioni fiscali sono un contenitore in cui è possibile trovare te-stimonianze grafiche che vanno dai soggetti analfabeti fino ad arri-vare agli alfabeti più raffinati e ai professionisti della penna.

La considerevole quantità di documentazione conservata, pra-ticamente la totalità delle portate, ha reso possibile un'indagine ap-profondita di ogni quartiere fiorentino, al fine di individuare testimo-nianze grafiche femminili, seppur con qualche limite. Infatti, di ogni contribuente (sia uomo sia donna) possediamo una singola testimo-nianza grafica, la quale non è sufficiente per determinare l'autogra-fia in modo certo, dal momento che, come si vedrà meglio in segui-to, i dichiaranti, di ambo i sessi, frequentemente delegavano ad altri la stesura della dichiarazione fiscale.7

Un aspetto importante per un possibile riscontro è la presen-za presso l'ASFi delle filze contenenti le portate dei cittadini degli anni 1430 e 1433. Queste unità archivistiche, successive al 1427, hanno svolto un ruolo fondamentale per la ricerca e l'individuazione 5 Si veda il cap. 3

6 Si veda il cap. 3.1 7 Si veda il cap. 6.

di ulteriori documenti fiscali presentati da vedove si apre, come è evidente, un importante possibilità di verifica della autografia o dei meccanismi della delega.

Come spiegherò meglio in seguito, ho provato verificare se alcune donne, imputabili di probabili testimonianze grafiche autografe nel 1427, avessero poi presentato una scritta dei propri beni anche nel 1430 e nel 1433; in questo caso mi si è offerta una possibilità di consolidare l'ipotesi iniziale di autografia oppure, in caso contrario un ulteriore argomento per protendere alla delega di scrittura.8

Come verrà spiegato più avanti, si sono verificate due possibili si-tuazioni: nel primo caso, le donne dichiaranti sono ricorse allo stes-so scrivente delegato per la stesura di tutti e tre i documenti fiscali (1427–1430–1433); nel secondo caso, è cambiato lo scrittore cui la portata venne delegata. In entrambi i casi può verificarsi l'assenza di un qualsiasi intervento di scrittura da parte delle donne.

Il criterio di indagine adottato per censire la fonte fiscale è stato, in prima battuta, semplicemente, quello di individuare le por-tate in cui l'intestatario dei beni mobili e immobili fosse una donna. Come si vedrà in seguito, il lavoro di individuazione e schedatura delle donne è iniziato con il reperimento delle voci femminili presenti nell'indice dei nomi di battesimo delle famiglie fiorentine9 e si è con-cluso con una verifica puntuale sulle filze contenenti le dichiarazio-ni fiscali. Fin dallo spoglio delle prime filze si è notato come l'utilizzo della scrittura fosse estremamente stratificato nella Firenze del pri-mo Quattrocento. Questa stratificazione fa riferimento non soltanto alla presenza di scrittori professionisti (come notai, funzionari pub-blici e facoltosi mercanti) ma anche all'affollarsi di dichiaranti di 8 Si veda il cap. 5.2.

ceto medio, piccoli bottegai e artigiani. La massiccia presenza di scrittori delegati e la relativa difficoltà nell'individuare ed isolare le testimonianze autografe femminili certe, ha confermato l'idea che per molte donne a Firenze l'apprendimento della scrittura fosse pressoché inesistente. Nonostante l'elevato numero di portate fem-minili individuate, per la precisione 1572, è stato possibile indivi-duare soltanto 4 sottoscrizioni sicuramente autografe e 3 quelle che potrebbero eventualmente essere considerate tali.10

La richiesta di un documento scritto da parte degli Ufficiali del catasto ha avuto come risultato finale, nella Firenze degli anni 20 del Quattrocento, la produzione di una impressionante mole di documenti, per lo più, come si è detto compilati dalla maggior parte dei capofamiglia fiorentini.11 In generale, la portata venne redatta da

un membro della famiglia, di solito il padre o il marito o il figlio, ma per svariati motivi, come ad esempio l'analfabetismo, o l'assenza del capofamiglia, il documento poteva essere anche delegato ad altri. Il catasto fiorentino si è perciò dimostrato un terreno fertile per inda-gare sia sull'autografia, sia sul fenomeno della delega di scrittura, sia sui modelli grafici diffusi presso i più diversi strati sociali e la ca-pacità di padroneggiarli.

Il catasto è sicuramente una fonte eterogenea, non solo dal punto di vista socio-economico, ma anche grafico-culturale. La com-posizione della portata è imposta a persone che possiedono una cul-tura grafica molto differente tra di loro; sfogliando le filze contenenti 10 Si veda il cap. 5.2.

11 D. HERLIHY– CH. KLAPISCH-ZUBER, I toscani e le loro famiglie uno studio sul catasto fiorentino del 1427, Bologna, Il Mulino, 1988, p. 660 in particolare la nota 25: «"famiglia" o "aggregato domestico" designa l'unità di residenza fiscale, e chiamiamo "capofamiglia" la persona responsa-bile della dichiarazione; il suo nome figura sempre al primo posto nell'elenco delle "bocche" del catasto.»

le portate, si può notare come il documento fiscale, pur contenendo sostanzialmente sempre le stesse informazioni, mette di volta in volta in luce i più vari gradini di acculturazione.12 Il '400 è

conside-rato il punto culminante di quel processo di graduale diffusione del-l'alfabetizzazione, che è iniziato intorno al XII secolo,13 le

dichiara-zioni fiscali fiorentine possono essere considerate un'ottima riprova di questo assunto.

Le due tipologie grafiche, che come è noto, vengono comune-mente utilizzate nella Firenze del primo Quattrocento sono la mer-cantesca e la cancelleresca. Queste due tipologie sono dominanti anche nel catasto e l'ampio ventaglio di abilità grafiche offerte dalla nostra fonte fiscale rappresentano lo specchio della situazione sco-lastica cittadina, che vede coinvolti differenti luoghi di apprendi-mento (scuole d'abaco e scuole di grammatica) e una pluralità di fi-gure che insegnano anche fuori dai contesti istituzionali (precettori privati, preti, maestri di bottega e amici). Dallo spoglio delle filze, contenenti le portate, emerge con tutta evidenza il continuo all'alter-narsi di mani di scriventi che possiedono abilità grafiche molto di-stanti tra di loro che “fotografano” perfettamente la diffusione a macchia d'olio della scrittura, nei più diversi gradi di competenza, nella città toscana.

12 A. PETRUCCI, Per la storia dell'alfabetismo e delle cultura scritta: metodi – materiali – quesiti, in Alfabetismo e cultura nella storia della società italiana, Atti del Seminario tenutosi a Perugia il 29-30 ottobre 1977, Perugia, Università degli Studi, 1978, pp. 33-46 (anche in «Quaderni Stori-ci», 38, [1978], p. 451-465). Nella città di Firenze del '400 si configura una situazione di multi-grafismo relativo. Lo studio delle scritture usuali adoperate da persone mediamente o propria-mente colte può portare ad individuare in un medesimo periodo ed ambiente sociale strati sociali e categorie professionali con meccanismi di istruzione e patrimonio grafico-culturale profonda-mente diversi tra di loro.

13 L. MIGLIO – A. PETRUCCI, Alfabetizzazione e organizzazione scolastica nella Toscana nel secolo XIV caratteri di una civiltà regionale, in La Toscana nel secolo XIV caratteri di una civiltà re-gionale, a cura di S. Gensini, Pisa, Pacini, 1988, p. 455-484.

Le testimonianze grafiche confluite nella nostra fonte fiscale sollevano una serie di domande su quelle che possono essere state le reali dinamiche riguardanti l'istruzione fiorentina, i luoghi desti-nati all'apprendimento e i rapporti che intercorrono tra chi sapeva scrivere e chi invece non era in grado di farlo. Il quadro è molto complicato dalla presenza, oltre che di notai o funzionari pubblici che possiedono elevate capacità grafiche, di dichiarazioni fiscali da soggetti che hanno imparato a scrivere ma non sono andati oltre i primi gradini dell'apprendimento della scrittura.

La situazione grafico-culturale così come è ricostruibile dal catasto fiorentino è paragonabile ad un “fermo immagine” della so-cietà in un preciso istante temporale il 1427. Lo spoglio condotto sulle dichiarazioni fiscali ha ottenuto, nella prospettiva che ha ani-mato questa ricerca, come primo risultato quello di dire quante don-ne scrivono autonomamente la portata, quante semplicemente la sottoscrivono e infine quante delegano la stesura ad altri. Le consi-derazioni emerse da quest'indagine si sono rilevate utili per trovare una conferma, nel vivo di una fonte fiscale, di certe tendenze educa-tive già note agli studiosi; allo stesso tempo è stato possibile eviden-ziare come indagini su fonti così ricche e complesse possa far emer-gere realtà più articolate e complesse di quelle deducibili dall'analisi di fonti letterarie o indirette.

1. Il catasto: cenni storici

Il lavoro che ha segnato un prima e un dopo negli studi con-dotti sul catasto è sicuramente quello di David Herlihy e Christiane Klapisch-Zuber,14 I Toscani e le loro famiglie. Fino a quel momento il

catasto fiorentino era stato oggetto di ricerche che potremmo defini-re pionieristiche ma limitate a piccole incursioni in quello che è defi-nito il «monumento della Rinascenza fiorentina».15 I due studiosi

hanno intrapreso un'analisi globale del intero censimento che il Co-mune di Firenze ha imposto alla popolazione sottomessa alla sua di-retta autorità.

Il volume inizia con una delineazione del quadro economico e sociale in cui avvenne l'adozione del catasto: si va dalla ricostruzio-ne della situazioricostruzio-ne economica e sociale che precedette e portò alla riforma catastale, fino alla puntuale descrizione delle sue caratteri-stiche del meccanismo fiscale e di coloro che vi lavoravano. Lo stu-dio demografico vi è sviluppato sulla base di dati statistici: i numeri e la distribuzione della popolazione, la diffusione delle attività pro-duttive e della ricchezza. Questi elementi sono sottoposti ad una at-tenta un'analisi che permette di valutare le condizioni di vita dei singoli cittadini, delle famiglie e le relative dinamiche costitutive o disgregative, in relazione alle tappe importanti della vita dell'indivi-duo (la nascita, il matrimonio e la morte). È opportuno sottolineare che i dati estrapolati non sempre sono precisi, come lo storico mo-derno vorrebbe, spesso i dichiaranti per ottenere uno sgravio fiscale maggiore omisero beni e ricchezze, inoltre spesso modificarono la propria età e quella dei familiari (in particolare quando l'età era vici-14 D. HERLIHY – CH. KLAPISCH-ZUBER, I toscani e le loro famiglie, cit.

na alla soglia anagrafica entro le quali risultavano inclusi nelle teste imponibili).

Un altro studio assai utile per comprendere una fonte fiscale come il catasto è quello di Elio Conti.16 L'opera nasce come

introdu-zione e guida alla lettura dei Ricordi fiscali (1427-94) di Matteo Pal-mieri. Lo studioso affronta la questione dell'imposta diretta a Firen-ze esaminando i sistemi fiscali presenti anteriormente dell'introdu-zione del primo catasto, nel 1427 fino all'ultimo nel 1494. L'analisi delle portate viene condotta sull'esempio di quella di Marco Palmieri ricopiata dal figlio Matteo, nei suoi ricordi. In quest'indagine Elio Conti cerca di comprendere in che modo fu percepita l'introduzione del catasto da parte degli stessi contemporanei, soffermandosi sulle discussioni che questi fecero, e sulle fasi del lavoro di raccolta dei dati.

In un breve ma essenziale saggio del 1981, Paolo Cammarosa-no17 propone un'ampia sintesi delle questioni fiscali relative al

terri-torio toscano, analizzando i sistemi fiscali adoperati nel XIV secolo. La riforma fiscale del catasto è qui messa in relazione di continuità con i precedenti sistemi di tassazione. La continuità di questi siste-mi dipende, secondo Cammarosano, anche dal carattere di unifor-mità, che i sistemi di tassazione assunsero in Toscana nel periodo di formazione e di sviluppo delle comunità cittadine.

Analoghe considerazioni sul periodo antecedente al catasto sono espresse in un saggio del 199618 di Giuseppe Petralia, che

illu-16 E. CONTI, L'imposta diretta a Firenze nel Quattrocento (1427-1494), Roma, Istituto Storico per il Medioevo, 1984.

17 P. CAMMAROSANO, Il sistema fiscale nelle città Toscane, in La Toscana nel XIV secolo caratteri di una civiltà regionale, a cura di S. Gensini, Pisa, Pacini, 1988, p. 201-213.

18 G. PETRALIA, Fiscalità, politica e dominio nella Toscana fiorentina alla fine del medioevo, in Lo stato territoriale (sec. XIV-XV) Ricerche linguaggi confronti, Atti del seminario internazionale

stra il periodo dell'introduzione e della revoca del catasto da parte di Firenze su tutto il dominio tra il 1427 e il 1434, sottolineando che la storiografia ha preferito evidenziare «gli aspetti potenzialmente stra-tegici della vicenda, piuttosto che le motivazioni contingenti».19

Pe-tralia sostiene che forme di descrizione dei patrimoni familiari ai fini della ripartizione del peso fiscale erano già presenti nei contadi di Firenze e Pisa. In queste aree si era già svolta un'evoluzione per molti aspetti comune delle forme di distribuzione degli oneri che poi verranno imposti dalla città di Firenze. La legge catastale fu delibe-rata ed imposta a tutto il dominio fiorentino, causando ostilità e re-sistenze in quelle comunità che già da tempo avevano introdotto, al fine della distribuzione dell'imposta diretta, un'accurata dichiarazio-ne individuale dei beni. Il progetto del catasto territoriale non fu quindi il culmine di un progetto di unificazione amministrativa del dominio, ma una risposta sbagliata, a giudizio di Petralia, ad una si-tuazione di emergenza militare e finanziaria.20

Pur utilizzando la fonte catastale, risulta di taglio nettamente differente è il saggio di Isabelle Chabot21 pubblicato nel 1987 in

Me-moria. Rivista di storia delle donne22. La studiosa affronta la temati-ca della solitudine femminile nella società fiorentina basso medieva-le. La ricerca si sviluppa partendo da un'attenta lettura delle portate

di studi (San Miniato, 7-8 giugno 1996), a cura di A. Zorzi . W. J. Connel, Pisa, Pacini, 2001, p. 167-187.

19 G. PETRALIA, Fiscalità, politica, cit., p. 163 20 G. PETRALIA, ivi.

21 I. CHABOT, «Sola, donna non gir mai». Le solitudini femminili nel Tre-Quattrocento, in «Memo-ria. Rivista di storia delle donne», XVIII, (1987), p. 7-24.

22 La rivista Memoria fu fondata nel 1981. Costituitasi all'esterno del mondo accademico era pro-dotta da studiose che lavoravano, a vario titolo, in diverse università. La rivista nel 1991 ha ces-sato le pubblicazioni, sia per motivi redazionali ed editoriali, sia per motivi legati alle mutate condizioni del movimento politico e di ricerca femminista.

del catasto del 1427. La Chabot articola la tematica della solitudine femminile sulla base di tre interrogativi, cioè sulla possibilità «d'i-dentificare le donne sole in rapporto al loro ambito residenziale, analizzando tra l'altro le modalità e le funzioni dell'accoglienza nelle famiglie, l'importanza dell'isolamento residenziale e le cause che lo provocano, infine gli spazzi extra-familiari all'interno dei quali le donne cercano di alleviare la loro solitudine.»23 La studiosa fin dalle

prime pagine mette in evidenza tutte le problematiche che si posso-no incontrare nell'utilizzare le informazioni contenute nella fonte fi-scale per ricostruire i ménages familiari. Un esempio, è la difficoltà nel dover distinguere le donne che effettivamente vivono da sole24 da

quelle che vivono una solitudine «accomondata», ossia in piccoli gruppi composti da donne non imparentate tra di loro, che per aiu-tarsi reciprocamente abitano nella stessa casa.25 La Chabot

indivi-dua nel nubilato e nella vedovanza26 le due possibili cause per la

so-litudine femminile. Le riflessioni elaborate dalla Chabot sul nubilato femminile prendono in considerazione le eventuali pressioni sociali e culturali esterne in particolare modo viene sottolineata l'importanza del fattore procreativo.27

23 I. CHABOT, Sola donna non girar mai, cit., p. 8

24 Questo aspetto del catasto è stato messo in luce anche in D. Herlihy – CH. KLAPISCH-ZUBER, I to-scani e le loro famiglie, cit, p. 83.

25 I. CHABOT, ivi, p. 9 e seg. Nel catasto il numero di queste donne è pari al numero di portate pre-sentate, in questi casi diventa difficile identificare queste convivenze comuni.

26 La Chabot distingue tra vedovanza nera e bianca. Poiché dopo un'attenta lettura della portata emerge che alcune donne non sono propriamente vedove, ma sono state abbandonate dal marito. Il tipo di tutela giuridica per molti aspetti è simile a quella delle vedove.

27 I fiorentini che cercano una moglie conoscono il proverbio secondo il quale «Qual vuoi figliuoli, tal prendi la madre», in L. B. ALBERTI, I libri di famiglia, a cura di R. Romano – A. Tenenti, To-rino, Einaudi, 1980, p. 125-140; il passo è ripreso anche in I. CHABOT, Sola, donna non gir mai, cit., p. 12.

Herlinhy, Klapisch-Zuber, Petralia e la Chabot sono solo alcu-ni degli studiosi che si sono volti ad analizzare la fonte catastale. Ognuno di loro, da un particolare punto di vista, ci fa comprendere sia la complessità della fonte, sia i molteplici e diversi approcci che si possono assumere nell'indagine; partendo da un'analisi di tipo fi-scale fino ad arrivare ad uno studio di taglio sociale, sulle 'solitudi-ni' femminili.

Il catasto è stato e continua ad essere oggetto di molte ricer-che, ma non è ancora stato studiato sistematicamente dagli storici della scrittura. La peculiarità del catasto, ciò che ne fa la sua speci-ficità e la sua forza, è il fatto di essere una fonte potenzialmente au-tografa nella sua interezza, una fonte fiscale che ha imposto una prova di scrittura a tutti, ricchi, poveri, uomini e donne.

Il catasto costituisce quindi un prezioso 'serbatoio' di testuali-tà, per tutti i ceti sociali.

2. Metodo

Il catasto offre un'impressionante massa di dati quantitativi, che, pur nelle inevitabili incompletezze e ambiguità, costituiscono una eccellente base di partenza per ottenere informazioni sulla po-polazione fiorentina, sulla composizione del nucleo familiare, le ric-chezze possedute dai fiorentini, le dinamiche sociali ect. Utilizzando la bibliografia esistente, e prima di iniziare lo spoglio delle filze con-tenenti le dichiarazioni fiscali, ho effettuato preliminarmente una ri-cerca sull'Indice dei nomi di battesimo delle famiglie fiorentine28

(d'o-ra in poi Indice dei nomi). Il volume appena citato è un importante strumento di ricerca, utile in particolare a chi si avvicini per la pri-ma volta al catasto Fiorentino. L'indice dei nomi contiene le princi-pali informazioni sui contribuenti fiorentini del 1427 ed è il risultato finale del lavoro condotto da Herlihy e Klapisch-Zuber sulla fonte fi-scale. In questo volume sono elencati in ordine alfabetico tutti i ca-pofamiglia dichiaranti a Firenze. Nell'Indice dei nomi, per ogni con-tribuente è indicato il quartiere e il gonfalone di appartenenza, il ri-ferimento al registro degli Ufficiali in cui è contenuta la registrazio-ne, il numero totale dei membri del nucleo familiare, l'occupazioregistrazio-ne, l'insieme totale dei beni, le deduzioni29 e infine l'imponibile.30

L'indice dei nomi si è rivelato uno strumento fondamentale per reperire le prime informazioni e calcolare in modo approssimativo il 28 Il volume è conservato presso l'ASFi. Esiste anche una versione online, il sito è

http://www.stg.brown.edu, entrambi gli strumenti di ricerca sono il risultato degli studi condotti da David Herlihy e Christiane Klapisch-Zuber sul catasto del 1427.

29 È il valore delle deduzioni (debiti e oneri) calcolato in entrata. 30 È il valore del patrimonio tassabile meno le deduzioni.

numero di donne che hanno presentato una scritta dei propri beni nel 1427. L'indice dei nomi è stato però allestito partendo dai registri fiscali redatti dagli Ufficiali del catasto. Durante lo spoglio delle filze, ho notato come alcune portate siano andate perdute. In questi casi a nostra disposizione sono rimaste soltanto le annotazioni degli Uffi-ciali sui registri.31 Questa perdita dei documenti “originali” in parte

si può spiegare con la natura effimera della portata. Uno dei compiti degli Ufficiali è infatti quello di controllare la veridicità delle infor-mazioni contenute nelle portate. Una volta conclusa questa fase di verifica dei dati, il nome del contribuente, unitamente all'elenco dei beni dichiarati vengono annotati sul registro; la portata, autografa o

meno, a questo punto perde d'interesse e viene messa da parte.32

La struttura elaborata per il volume dell'indice dei nomi è sta-ta mantenusta-ta anche per la costruzione del mio dasta-tabase; sta-tale strut-tura si è rilevata utile per classificare le informazioni contenute nel-la portata ed è stata arricchita con ulteriori campi per consentire ad esempio la classificazione di informazioni relative alle tipologie grafi-che utilizzate per scrivere il documento nonché eventuali dichiara-zioni di delega o di autografia. Dopo questa prima fase di individua-zione sull'indice dei nomi e di schedatura delle dichiaranti, ho prose-guito il lavoro cercando di individuare i nominativi delle vedove al-l'interno delle filze contenenti le portate. In questo modo, è stato possibile inserire nel database ulteriori dettagli, come ad esempio eventuali infermità fisiche, la tipologia grafica impiegata per scrivere la dichiarazione, la presenza di eventuali sottoscrizioni autografe 31 Ai fini della ricerca la sola registrazione degli Ufficiali del catasto delle dichiaranti si è rilevata inutile. Nonostante fornisca informazioni sulla composizione del nucleo familiare o sui beni pos-seduti, non vi è alcun riferimento a chi materialmente si è interessato di redigere la portata. 32 La prassi era quella di infilzare i documenti, come dimostrano i fori al centro del foglio, via via

che venivano trascritti sui registri. Una volta concluso i lavoro di registrazione il materiale infil-zato veniva rilegato.

femminili o dello scrivente delegato. Nella fase di descrizione del do-cumento fiscale, ho prestato molta attenzione alla mise en page e alla mise en texte della dichiarazione. Nel primo caso, esaminando la mise en page, ho valutato la minore o maggiore conoscenza dei più comuni schemi contabili. Nel secondo caso, vale a dire quello della mise en texte, ho cercato di ricostruire, nella sua tipicità, la struttu-ra testuale che ricorre nelle dichiastruttu-razioni fiscali (protocollo, inscrip-tio, sottoscrizione del dichiarante).

Poiché l'obiettivo di questa ricerca è quello di ricostruire il rapporto donna-scrittura partendo da un documento di natura fiscale, ho cercato di non trascurare nessun dettaglio. A tal fine, ho valutato

attentamente tutte le parti che compongono la dichiarazione fiscale

sia da un punto di vista grafico, sia espressivo-compositivo. Sono questi infatti i parametri che consentono di delineare il profilo cultu-rale dello scrivente e la sua conoscenza dei più comuni schemi con-tabili o di altre forme testuali (ad esempio la lettera). È importante ricordare che in linea di massima le donne, in questo periodo, sono escluse dall'universo testuale e dall'uso attivo della scrittura, per cui, quando hanno accesso alla scrittura, i risultati sono descrivibili come libere espressioni grafiche; sarà pertanto improbabile che la dichiarante abbia elaborato o scritto dei testi lunghi, oppure vergati in solide scritture professionali.

Contestualmente all'analisi delle parti che compongono il te-sto della dichiarazione, ho effettuato un esame delle tipologie grafi-che utilizzate all'interno del catasto. È noto come la diffusione della scrittura nei secoli XIV e XV abbia investito tutte le classi sociali. Lo studio sulle scritture nel catasto evidenzia così, prevedibilmente, un

quadro assai variegato di multigrafismo relativo,33 in cui ogni

tipolo-gia grafica rivela la sua origine e la sua storia, all'interno di un am-biente circoscritto e limitato. Per effettuare la classificazione di que-ste tipologie grafiche ho adottato il modello proposto da Petrucci34 e

Bartoli Langeli,35 per le scritture quattro–cinquecentesche. La prassi

è quella di ricondurre ogni scrittura ad un polo grafico di attrazione al quale è attribuito un grado di tipicità, per ogni mano si è poi cer-cato di individuare un livello di capacità grafica.36 Ho scelto di

utiliz-zare questo modello di classificazione, poiché le prove grafiche del XV secolo, specie in una fonte complessa e stratificata come il cata-sto, sono sfuggenti e difficili da definire. Le due scritture che vengo-no più comunemente utilizzate sovengo-no: la mercantesca e la cancellere-sca. Si può dire che in queste due tipologie grafiche confluiscono senza particolari problemi il maggior numero di scriventi.

L'analisi svolta sulle tipologie grafiche ha riguardato scriventi professionisti (come notai, funzionari pubblici) e non professionisti (artigiani, lavoranti ecc.), offrendo la possibilità di mettere a con-fronto ambienti socio-culturali molto distanti tra di loro. Sulla base delle informazioni raccolte, ho cercato di creare una scala di valuta-33 A. PETRUCCI, Funzione della scrittura e terminologia paleografica, in Paleographica, diplomatica

e archivistica. Studi in onore di Giulio Battelli, a cura della Scuola Speciale per archivisti e bi-bliotecari dell'Università di Roma, Roma, Storia e Letteratura, pp. 21-23. Le situazioni di multi-grafismo relativo appartengono a quelle società in cui esistono e si contrappongono diverse scrit-ture di uso quotidiano (nel nostro caso Firenze nel XV secolo) le quali sono riconducibili ad un'unitarietà di modelli ma hanno origine in diversi generi d'insegnamento elementare e vengono utilizzate da strati diversi della popolazione.

34 A. PETRUCCI, Scrittura, Alfabetismo ed educazione grafica nella Roma del primo Cinquecento da un libretto di conti di Maddalena Pizzicarola in Trastevere, in «Scrittura e Civiltà», II, (1978), pp. 163-207.

35 A. BARTOLI LANGELI, Scrittura e parentela. Gli scriventi apparentati in una fonte italiana '400-'500, in Istruzione, alfabetismo, scrittura: saggi di storia dell'alfabetizzazione in Italia, a cura di A. Bartoli Langeli – X. Toscani, Milano, F. Angeli, 1991, pp. 75-108.

zione, volta a classificare i vari livelli di esecuzione grafica che sono presenti nel catasto, individuando tre ampi “contenitori” in cui far confluire le prove grafiche, ossia: professionale,37 usuale38 ed

ele-mentare.39 Ho ritenuto opportuno adottare la suddivisione in tre

li-velli di esecuzione grafica nel tentativo di rispecchiare la diffusione della scrittura tra i contribuenti fiorentini, prescindendo dalla tipo-logia adottata. I criteri adottati per valutare i livelli di esecuzione grafica degli scriventi si riferiscono alla maggiore o minore aderenza al modello ideale di scrittura pura, che ho cercato di individuare, sia per la mercantesca sia per la cancelleresca, tra gli esempi migliori presenti nel catasto. Gli scriventi che possono essere riferiti ad una tipizzazione professionale utilizzano una scrittura fluida, legata, po-vera di stacchi di penna, regolare nel modulo e nella morfologia; questi scriventi adoperano in maniera corretta e consapevole il si-stema abbreviativo e, infine, mostrano una buona la conoscenza de-gli schemi contabili. Le caratteristiche appena elencate coincidono quasi sempre con una precisa appartenenza sociale o professionale: si tratta infatti di funzionari pubblici, di notai oppure di persone provenienti dall'ambiente mercantile.

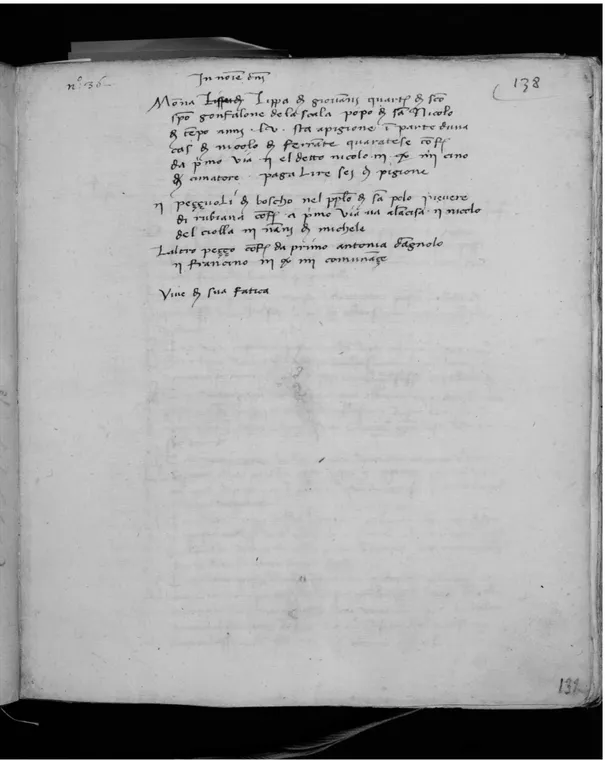

Per quanto riguarda gli scriventi che adoperano tipologie clas-sificabili nel gruppo delle usuali, riscontriamo, in concreto, realizza-zioni grafiche che mostrano una minore aderenza al modello di scrittura indicato come pura, con un grado maggiore o minore di personalizzazione della scrittura. Questi scriventi che in quadro nel-la categoria delnel-la “usuale”, sono in grado di maneggiare con sicurez-za lo strumento grafico e di produrre testi medio-lunghi, facendo un 37 Tavole: Fig. 2 La portata è stata compilata da uno scrivente che padroneggia una cancelleresca

con un livello di esecuzione professionale.

38 Tavole: Fig. 22 Lo scrivente utilizza una cancelleresca usuale. 39 Tavole: Fig.13 in particolare la sottoscrizione di Monna Domenica.

uso sporadico del sistema abbreviativo e dei più comuni schemi contabili.

Infine, nel gruppo degli scriventi che possiedono un livello di abilità elementare, si collocano coloro in grado di adoperare tipologie grafiche caratterizzate dall'estrema semplificazione dei tratteggi, dal-la pressoché totale mancanza sia di legamenti, sia di abbreviazioni, sia di elementi di inquadramento del testo. Queste tipologie grafiche sono la viva e tangibile testimonianza dell'attività di quelle persone la cui educazione o il cui ruolo sociale non ha consentito di spinger-si oltre i primi rudimenti della scrittura.

Selezionati i criteri con cui analizzare le scritture e le abilità grafiche degli scriventi, ho proseguito con la più precisa individua-zione delle testimonianze autografe femminili e dei meccanismi della delega di scrittura. Nel caso dell'autografia ho individuato solo 440

sottoscrizioni autografe e 341 portate, in cui, secondo il mio giudizio,

le donne hanno scritto l'intera dichiarazione fiscale.

Nel caso, più frequente, della delega di scrittura ho ritenuto opportuno mettere in evidenza due aspetti emersi dallo spoglio dei documenti. Nel primo caso ho notato come molte delle portate pre-sentate dalle vedove presentino, in calce al documento, la sottoscri-zione autografa dello scrivente incaricato di redigere la portata. Nel secondo caso le portate sono prive della sottoscrizione dello scriven-te delegato. In questi casi il meccanismo della delega di scrittura è stato stabilito, solo, dopo un'attenta analisi delle capacità grafi-che-espressive dello scrivente e delle informazioni contenute nelle portate, che sono relative all'età delle vedove ed eventuali infermità 40 Appendice: le portate nn. 503; 540; 582 e 1290.

fisiche. È evidente che la presenza di portate sottoscritte dagli scri-venti delegati, ha facilitato e semplificato notevolmente l'individua-zione e determinal'individua-zione dei meccanismi della delega di scrittura. In-fatti, laddove non è presente la sottoscrizione dello scrivente delega-to, diventano fondamentali ai fini della determinazione della delega le informazioni contenute nel testo. In queste portate prive di sotto-scrizioni sono necessari due tipi di riflessioni che possano orientarci verso la delega. La prima testuale e contenutistico: la maggiore o minore attenzione che lo scrivente mette nel riportate sul foglio tutte le informazioni che riguardano le dichiaranti, ad esempio l'età e il nome dei figli, la precisione con cui vengono riportati i beni mobili e immobili. La seconda riflessione riguarda le competenze grafiche possedute dallo scrivente. Se si parte dal presupposto che scritture perfettamente professionali non possano essere adoperate dalle don-ne, allora nei casi in cui le portate presentino delle tipologie grafiche ben padroneggiate, risulta evidente la presenza di un documento delegato a terzi.

Scorrendo le portate dei capofamiglia fiorentini e prestando attenzione sia alle dichiarazioni fiscali presentate dagli uomini, sia a quelle presentate dalle donne, ho potuto notare come i testi delle sottoscrizioni del delegato siano importanti per approfondire il tes-suto urbano e sociale in cui i dichiaranti vivevano. Diventando così importanti per studiare e approfondire i meccanismi che regolano la delega di scrittura tra i cittadini fiorentini. Questo formule eventual-mente presenti in calce al testo ci consentono di ricostruire, laddove è possibile, l'eventuale legame familiare che intercorre tra le vedove e gli scriventi. Oltre ad avere dichiarato il legame di parentela, alcu-ni di questi scriventi hanno indicato anche la professione svolta. Questo tipo di informazione ha consentito di ampliare, in molti casi, la riflessione sulla reale diffusione della scrittura a Firenze in

preci-se cerchie familiari e professionali. Infatti, non tutti gli scriventi in-caricati di redigere la portata rientrano nella categoria professionale dei notai. In diverse occasioni la stesura è esplicitamente delegata a fornai, artigiani, tessitori figure professionali che non avrebbero, in teoria, bisogno di saper scrivere e leggere per svolgere le proprie mansioni.

Tutti questi dettagli, sono utili per delineare l'ambiente che circonda le donne dichiaranti, specialmente quando non è possibile, come accade nella maggior parte dei casi, reperire ulteriori informa-zioni in altre fonti coeve al catasto. Per far risaltare quest'aspetto della fonte, ho ritenuto opportuno suddividere le dichiarazioni fiscali esplicitamente delegate e sottoscritte secondo le informazioni conte-nute in esse, avremo quindi: le deleghe a professionisti (es. notai, funzionari pubblici),42 a religiosi,43 ad artigiani,44 ed infine ad altri (o

generiche).45 In quest'ultimo gruppo confluiscono tutte quelle

dele-ghe che sono sottoscritte dal delegato, ma in cui lo scrivente non di-chiara né eventuali legami di parentela con le vedove, né la profes-sione svolta.46 Nei casi in cui si conosca sia il nome di battesimo del

delegato di scrittura, sia quello del padre dello scrivente è stato pos-42 Si veda il cap. 6.1

43 Si veda il cap. 6.3 44 Si veda il cap. 6.2 45 Si veda il cap. 6.4

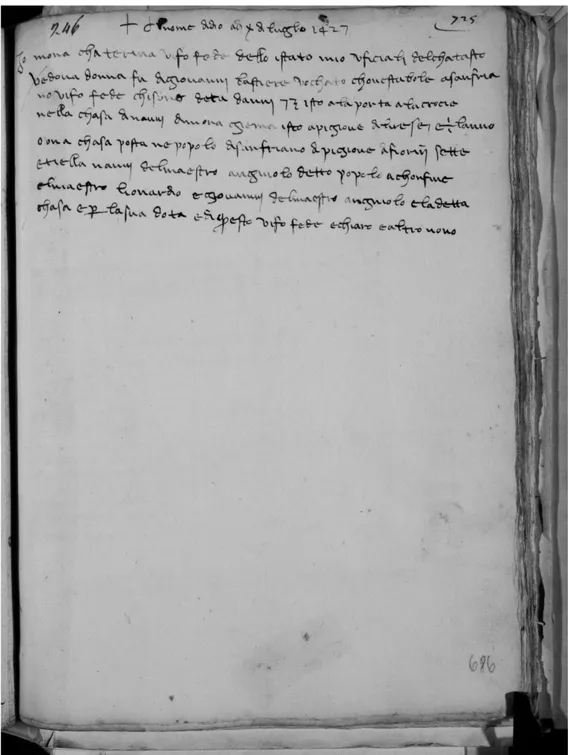

46 Un esempio, utile a chiarire questa situazione, è offerto dalla sottoscrizione apposta in calce alla portata di Monna Margherita vedova di Guccio: «Io Nicolo di Vilanuccio orafo fratello della detta monna Margherita o' fatto questa con sua volonta' e preghiera», ASFi, AC, Filza n. 21, c. 394. Nel testo sono contenute informazioni preziose, sappiamo infatti che la portata è stata scritta da un dele-gato che è un familiare (il fratello), il quale di mestiere fa l'orafo. All'estremo opposto si troveranno sottoscrizioni come quella posta in calce alla portata di Monna Bartola vedova di Donato: «io Maso di Piero o' fatto questa icritta di mia propria mano e di questo vi fo fede» ASFi, AC, Filza n. 23, c. 404. In questo caso siamo sicuri della delega; non sappiamo invece se esisteva un rapporto di paren-tela tra scrivente delegato e la vedova o che tipo di lavoro faceva.

sibile effettuare una ricerca nell'indice dei nomi per risalire, even-tualmente, anche alla dichiarazione fiscale presentata al catasto per suo conto da colui che si è prestato a scrivere per altri. Dalla dichia-razione personale del delegato di scrittura sarà facile risalire alla sua professione o alla cappella di appartenenza. Quest'incrocio dei dati tuttavia non sempre ha dato risposte positive. Le spiegazioni di questa “opacità” della fonte sono molteplici. Si potrebbe dare il caso, ad esempio di uno scrivente che viva all'interno di un nucleo fami-liare, di cui non è il capofamiglia; costui non sarebbe obbligato a presentare la dichiarazione fiscale; pertanto non comparirebbe nel-l'indice dei nomi.

L'ultimo esempio di delega è quella che potremmo definire 'semplice':47 la delega di scrittura viene messa in atto, ma non viene

in alcun modo dichiarata. In queste manca qualsiasi forma di sotto-scrizione diretta da parte dello scrivente incaricato di redigere il do-cumento.

La prassi seguita in questi casi per determinare la delega di scrittura non può che consistere in un'attenta e minuziosa analisi della grafia dello scrivente, delle abilità grafiche esibite. Queste abi-lità, e l'implicito patrimonio di conoscenze che presuppongono, ven-gono di volta in volta messe in relazione con le informazioni biografi-che e patrimoniali. Questo continuo incrocio di dati ha consigliato, in moltissimi casi, di ipotizzare l'esistenza di una delega di scrittura, anche quando non esiste al riguardo nessuna indicazione esplicita della dichiarante o del delegato.

Come dimostrano gli studi della Miglio, le donne fiorentine (anche appartenenti alle classi egemoni) ricorrevano frequentemente al ser-47 Si veda il cap. 6.5

vizio di scriventi delegati.48 Questa prassi non ci deve stupire,

consi-derato l'alto tasso di analfabetismo tra la popolazione femminile. Ma, più in generale, uno spoglio effettuato sull'insieme delle portate del 1427, ha messo in luce come la delega di scrittura fosse fre-quente anche tra la popolazione maschile; con relativa frequenza, in questi casi il ricorso allo scrivente delegato è motivato con l'analfa-betismo del dichiarante.

2.1 Il catasto del 1427: struttura del database

Nell'affrontare in modo sistematico lo studio di una fonte ricca e complessa come il catasto del 1427, si è rilevato di grande utilità l'elaborazione di un database interrogabile. L'elaborazione di questo strumento informatico si è rivelato utile per classificare, gestire e in alcuni casi confrontare le informazioni contenute nelle portate.

Nella legge catastale non sono presenti indicazioni su come debba essere strutturata la portata. I legislatori si sono infatti limi-tati ad indicare i contenuti. Tuttavia è possibile delineare “a poste-riori” un formulario e un'organizzazione di massima fissa all'interno del documento fiscale. Un'operazione di ricostruzione di tale strut-tura si è rivelata utile per la scelta dei campi da inserire nella

base-dati. Come ho accennato in precedenza,49 una parte della struttura

del database riprende quella utilizzata per l'indice dei nomi. In parti-48 L. MIGLIO, Scrivere al femminile, cit. p. 73-74.

colare, faccio riferimento per quanto riguarda l'indicazione del nome delle vedove, del cognome di famiglia, l'imponibile e in ultimo l'indi-cazione del quartiere e gonfalone di appartenenza. Inizialmente, ho inserito un identificativo numerico progressivo che serve per indivi-duare la dichiarante all'interno della base-dati. Dopodiché, ho crea-to due campi uno per indicare il numero della filza l'altro per il nu-mero della carta. In questo modo è sempre possibile reperire fisica-mente il documento all'interno delle filze. Di seguito si trova il riferi-mento al quartiere e del gonfalone di appartenenza. Dopo aver inse-rito queste informazioni, ho ritenuto opportuno creare una serie di campi per indicare l'età dichiarata, eventuali infermità delle donne, la composizione del nucleo familiare o fuoco, la professione del ma-rito se indicata, eventuali appartenenze a corporazioni religiose.

I campi successivi sono stati dedicati all'indicazione delle tipo-logie grafiche utilizzate per compilare la dichiarazione fiscale. So-stanzialmente si è trattato di ricondurre ciascuna portata a uno dei due poli grafici di attrazione grafica, cancelleresca e mercantesca, più ricorrenti. Per agevolare la consultazione ho creato due campi distinti, all'interno dei quali ho indicato i vari gradi di capacità grafi-ca degli scriventi e raggruppati in tre contenitori: professionale, usuale e elementare.50

Dopo l'indicazione della tipologia grafica utilizzata e delle ri-spettive abilità grafiche, ho inserito un campo denominato autogra-fia che è servito per segnalare la presenza delle sottoscrizioni auto-grafe femminili e delle portate scritte direttamente dalle donne. Il passo successivo è stato quello di introdurre un ulteriore campo, questa volta, denominato delega di scrittura in cui sono segnalate tutte le portate delegate secondo le seguenti modalità: a professioni-50 Si veda il cap. 4

sti, ad artigiani, a religiosi, ad altri e infine le deleghe semplici. Que-sta suddivisione è Que-stata ideata prendendo spunto dalle informazioni contenute nel testo della sottoscrizione dello scrivente delegato. Ai fini della completezza della ricerca ho ritenuto indispensabile intro-durre anche una serie di ulteriori campi in cui riportare: il testo del-la sottoscrizione (quando presente), il nome dello scrivente delegato (quando indicato), il legame di parentela (se esplicitato), la professio-ne lavorativa, l'eventuale stato religioso.

In ultimo, ho inserito un campo per segnalare l'accertata con-dizione di analfabetismo delle donne. La scelta di questo ulteriore campo è dovuta ad alcune sottoscrizioni di scriventi delegati in cui si fa esplicito riferimento alla condizione di analfabetismo della don-na delegante. Infatti in 19 portate lo scrivente delegato motiva la de-lega di scrittura dichiarando che la vedova non sapeva scrivere.51 La

condizione di analfabetismo tuttavia è molto diffusa, e questo dato esplicito, purtroppo non può essere usato per quantificare il numero di donne analfabete; poiché queste indicazioni di incapacità di scrit-tura appaiono molto saltuariamente nelle dichiarazioni.

La scomposizione delle informazioni contenute nelle portate in così elevato numero di campi, mi ha permesso di interrogare la fon-te fiscale in funzione di esigenze di ricerca di volta in volta diverse.52

Ad esempio ho potuto conoscere il numero di artigiani che sottoscri-51 Le dichiarazioni sottoscritte in cui la delega è stata motivata con l'analfabetismo della vedova

sono le seguenti Appendice: nn. 42; 79; 189; 246; 268; 348; 433; 499; 662; 676; 686; 772; 818; 870; 990; 1401; 1527 e 1561.

52 Vorrei ricordare che il criterio di ricerca adottato per studiare il catasto fiorentino del 1427 è ri-volto alle sole dichiarazioni fiscali presentate da dichiaranti donne. Restano quindi fuori dal campo di indagine tutte le portate presentate da uomini. Il tipo di taglio che ho scelto di dare a questa ricerca ha reso parimenti difficile la ricostruzione, nel loro complesso, delle dinamiche di solidarietà di scrittura interne alle cappelle fiorentine, per quanto poi queste dinamiche siano continuamente affiorate, nel corso della ricerca, come presenti alla base dei meccanismi di dele-ga.

vono, come delegati, la portata, oppure quanti scriventi utilizzano la mercantesca o la cancelleresca con un certo livello di esecuzione elementare ect. La possibilità di interrogare e incrociare i dati mi ha permesso insomma di approfondire l'analisi sulla fonte e di formula-re alcune ipotesi interpformula-retative, come si vedrà meglio più avanti.

2.2 La struttura testuale della portata

Le portate presentano una struttura formale e contenutistica molto varia e diseguale; in rapporto alle capacità grafiche dello scri-vente, del suo livello culturale, dell'entità del patrimonio; si possono tuttavia rintracciare sia un formulario di massima, sia un'organiz-zazione fissa nella stesura del documento, analizzabile a grandi li-nee secondo una terminologia diplomatistica.

Il “protocollo” delle portate, in generale, comprende l'invoca-zione verbale «al nome di Dio», a volte proceduta dall'invocal'invoca-zione sia simbolica (signum crucis) sia verbale, l'uso per la data delle cifre ara-be (solo in alcuni casi cifre romane).53

All'invocazione verbale segue una sorta di inscriptio, in cui è indicato il destinatario delle portate, gli Ufficiali. La formula che ricorre è: «dinanzi a voi signori ufficiali del catasto per lo chomune di Firenze», in alcune portate sono indicati solo gli Ufficiali senza specificazione del comune di Firenze. In altre portate l'inscriptio è omessa: in que-53 La data e l'invocazione possono essere tuttavia omesse.

sti casi, si passa subito alla dichiarazione del nome e cognome del capofamiglia che notifica i beni. In altri casi, l'inscriptio è sostituita dall'indicazione del quartiere e gonfalone in cui la dichiarante vive.

Il testo della dichiarazione si sviluppa nei seguenti modi:

1. si esplicita il nome in prima persona, anche quando non si

tratta di una portata autografa (ad es. "io monna Caterina") seguito dall'indicazione della condizione della vedova; per al-cune vedove si riporta anche la professione svolta dal defunto marito; segue poi l'età della dichiarante, infine il gonfalone e il popolo in cui risiede. In alcuni casi dopo il nome e l'età si inseri-sce una breve descrizione delle condizioni di salute o dei pro-blemi fisici della dichiarante, al fine di ottenere sgravi fiscali; 2. il nome della dichiarante è indicato in terza persona, inserito

in formule del tipo «questi sono li beni di ...» o «li inscripti beni sono di» oppure «il catasto di ...», seguono i dati relativi all'età, al popolo e gonfalone di appartenenza. La descrizione dei beni vera e propria non segue una costante struttura formale, ma varia a seconda della quantità e dei beni e dall'abilità dello scrivente, non sempre in possesso di competenze tecniche e amministrative per redigere le dichiarazioni.

Naturalmente i beni dichiarati, mobili o immobili, possono essere di diverso tipo: appezzamenti di terreno, vigne o orti, case ed altri edifi-ci annessi (forni, solai), ma anche masserizie, animali da tiro o da lavoro, prodotti della terra (grano, olio, vino) e somme di denaro.

Nel caso delle vedove è importante specificare la dote che deve essere restituita loro a seguito della morte del marito. Dei beni im-mobili è necessario specificare, la consistenza, la grandezza e l'ubi-cazione geografica: il dichiarante deve specificare dettagliatamente i

confini su tutti e quattro i lati, nonché la sua stima monetaria del bene, che sarà in seguito verificata dagli Ufficiali e, se non confor-me, eventualmente, corretta.

Dei beni immobili bisognerà inoltre specificare se si tratta di una proprietà appigionata o ceduta a qualcuno, indicando il guada-gno che se ne ricava. Non è richiesta una descrizione dettagliata dei beni immobili: è sufficiente indicare la quantità e l'importo.

Dopo la dichiarazione dei beni vengono indicati i crediti e i de-biti in genere questa parte viene ripetuto il nome della dichiarante in prima o terza persona seguito dalla notifica: «devo/e havere da ... fiorini ...» o «devo/e dare ... fiorini...». Anche i debiti e i crediti sono spesso organizzati in elenchi, disposti su due colonne: sulla sinistra vengono indicati i nomi dei creditori/debitori e la cifra da dare o da ricevere, in genere introdotti da ancho o da item ripetuti per ogni riga, mentre sulla destra vengono indicate in cifre arabe o romani, le somme espresse in lire, fiorini o soldi.

In molti casi, dopo l'elenco dei beni segue una supplica della dichiarante che si raccomanda alla misericordia o alla bontà degli Ufficiali. Molto spesso queste dichiarazioni si trovano in portate pre-sentate da vedove che si lamentano della loro povertà. In questi ap-pelli vengono ricordate le disgrazie fisiche e/o economiche della di-chiarante, o anche meriti che costei può vantare nei confronti del Comune, nella speranza di ottenere degli sgravi fiscali o di essere di-chiarata miserabili, ossia esonerata, in qualche misura, dal paga-mento delle tasse. Insieme ad alcune portate ci sono pervenute an-che le aggiunte scritte in un secondo tempo, contenenti correzioni o interrogazioni ai beni dichiarati.

In ultimo è possibile trovare, nella parte conclusiva della por-tata, la sottoscrizione dello scrivente delegato.

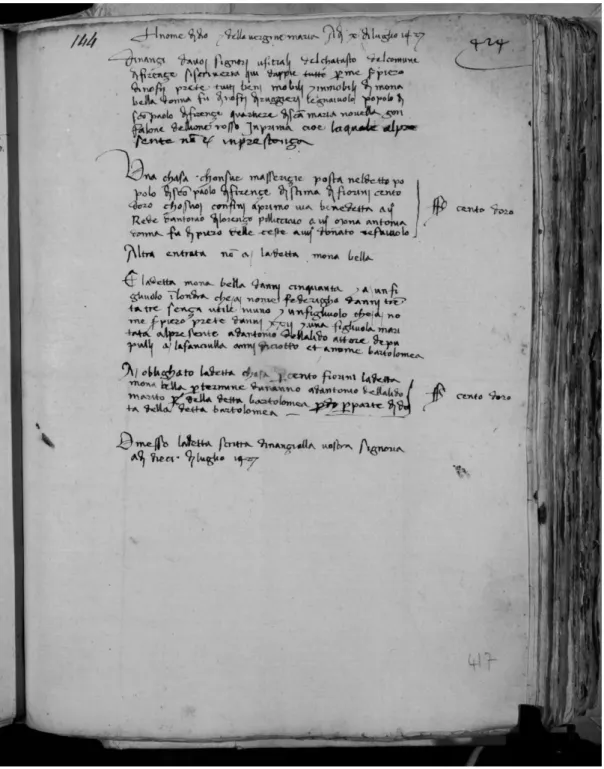

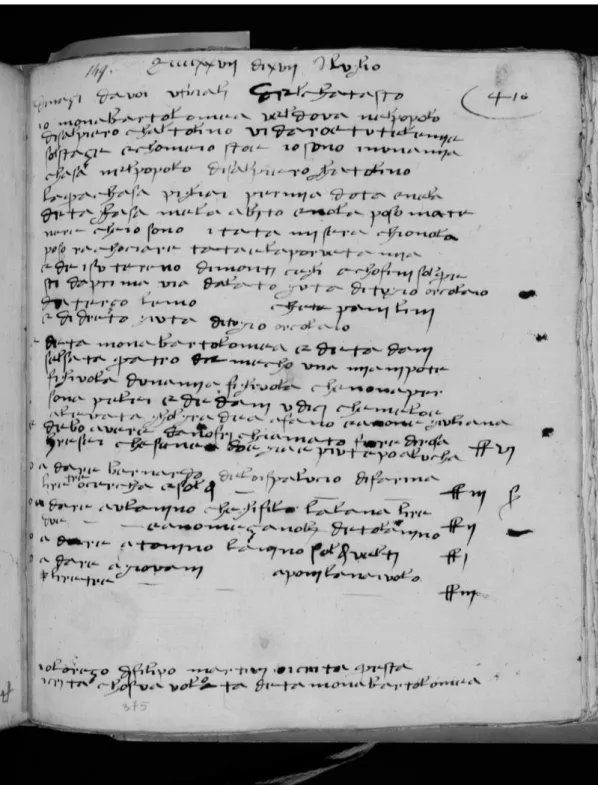

2.3 Le Portate dei Cittadini del 1427

I momenti fondamentali nella redazione del catasto sono due: il primo, quello dichiarativo, in cui le portate sono presentate agli Ufficiali; il secondo, quello di verifica e registrazione da parte degli Ufficiali. Il catasto di Firenze ha tramandato tre serie denominate: i Registri degli Ufficiali, i Campioni dei Cittadini e infine le Portate dei Cittadini (autografe e non), entrambe importanti per una corretta ri-costruzione storica. L'attenzione è stata qui rivolta solo alla serie delle Portate dei Cittadini, di cui possediamo 49 filze, le quali sono suddivise per quartiere e ognuno a sua volta è suddiviso in gonfalo-ni. I quartieri di Firenze sono quattro: Santo Spirito, Santa Croce, Santa Maria Novella e San Giovanni.

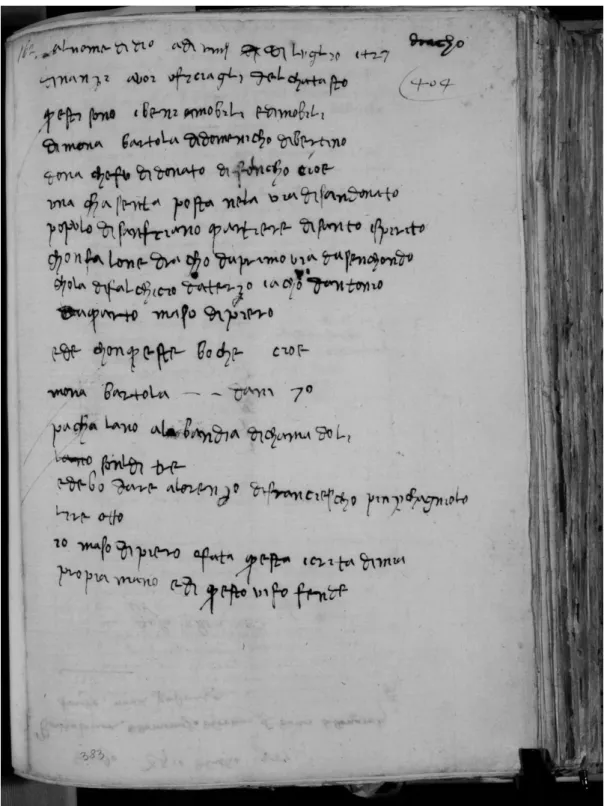

Il quartiere di Santo Spirito è suddiviso in quattro gonfaloni: Scala, Nicchio, Ferza e Drago. Lo spoglio effettuato sulle filze relative al suddetto quartiere ha individuato, complessivamente, 406 vedove dichiaranti da ripartire come segue: di 344 donne si possiedono le dichiarazioni fiscali e, delle restanti 62 si è conservata solo il riferi-mento sul registro degli Ufficiali.

Il quartiere di Santa Croce è suddiviso in quattro gonfaloni che sono: Carro, Bue, Leone Nero e Ruote. In questo quartiere sono

presenti 265 vedove, però solo di 198 si è conservata la portata, le restanti 67 sono presenti solo sui Registri degli Ufficiali.

Il quartiere di Santa Maria Novella è suddiviso in quattro gon-faloni: Vipera, Unicorno, Leone Rosso e Leone Bianco. In questo quartiere sono presenti 344 vedove, però solo di 285 si è conservata la portata, le rimanenti 59 sono presenti sui Registri degli Ufficiali.

Il quartiere di San Giovanni è suddiviso in quattro gonfaloni, che sono: Leone d'oro, Drago, Chiavi e Vaio. Il quartiere di San Gio-vanni è quello in cui sono presenti il maggior numero di vedove che sono 545, così ripartite: 151 sono presenti sui registri degli ufficiali e di 394 possediamo la dichiarazione fiscale.

Tra le filze, contenenti le portate dei cittadini del 1427, sono presenti anche 4 filze di portate di anni successivi, che sono così ri-partite: due filze che si riferiscono all'anno 1433 per il gonfalone del Leone Nero, uno relativo all'anno 1430-31 per il gonfalone Vipera ed infine uno in cui sono state raccolte tutte le aggiunte dei cittadini fiorentini datato 1428-29.

Complessivamente le vedove che presentano la portata nel 1427 sono 1221.

2.2.3 Le Portate dei Cittadini 1430 e 1433: prospettive di ricerca

Nell'ASFi sono conservate le portate degli anni successivi al 1427 vale a dire quelle del 1430 e del 1433.54 Ai fini della ricerca le

portate del 1430 e del 1433 sono servite per sciogliere alcuni dubbi su alcune dichiarazioni fiscali presentate nel 1427.55 Mentre per il

primo catasto ho eseguito uno spoglio analitico delle filze, per gli anni successi la ricerca è stata eseguita secondo altre modalità. In breve, le incursioni fatte in questi due Catasti (1430 - 1433) hanno l'obbiettivo di suggerire delle risposte a domande scaturite durante l'analisi delle portate del 1427. All'interno di queste filze ho cercato le portate presentate da donne rimaste vedove; in particolare le di-chiarazioni fiscali di quelle donne che nel 1427 avevano sottoscritto la portata,56 unitamente a quelle donne che ipotizzo si siano

interes-sate di scrivere di proprio pugno il documento fiscale.57

A causa della elevata quantità di documenti che si sono con-servati per gli anni successivi al 1427, non è stato tuttavia possibile effettuare un censimento esaustivo delle donne che hanno presenta-to una scritta dei propri beni. La principale e sostanziale differenza tra il primo catasto e i successivi del 1430 e 1433 è che, per questi ultimi, gli Ufficiali hanno imposto ai cittadini fiorentini l'obbligo di 54 Sono presenti anche le portate di anni successivi. Ho scelto di limitarmi a questi due anni per motivi legati alla quantità di informazioni contenute nella fonte. Inoltre la presenza di portate così vicine negli anni aumenta le possibilità di trovare le stesse vedove che hanno presentato una scritta dei propri beni nel 1427.

55 Si veda il cap. 5.2 56 Si veda il cap. 5.1 57 Si veda il cap. 5.2

presentare la dichiarazione fiscale in duplice copia.58 Una scelta che

potrebbe essere stata dettata dalla volontà da parte degli ufficiali di semplificare le pratiche di controllo e registrazioni dei dati contenuti nelle portate.

Dopo aver confrontato i contenuti delle due dichiarazioni, pre-sentate nel 1430, ho incrociato l'elenco dei nomi delle dichiaranti del 1427 con quello del 1430. L'obbiettivo primario è quello di creare una continuità nel reperimento delle testimonianze grafiche, ad esempio se una vedova ha presentato la dichiarazione fiscale nel 1427 e nel 1430, mi è stato possibile controllare se la dichiarante si è rivolta allo stesso scrivente oppure no. In particolare questo con-fronto è stato voluto per vedere in che modo si sono comportate sia le quattro donne che nel 1427 hanno sottoscritto il documento fi-scale, sia le dieci dichiaranti che hanno compilato autonomamente la portata. Nel 1430 solo una dichiarante compila nuovamente la di-chiarazione fiscale di proprio pugno,59 le altre hanno scelto di

dele-gare ad altri la stesura della portata.

Durante questo rapido spoglio, ho potuto notare come le criti-cità rilevate per il primo catasto continuano ad essere presenti an-che in quelli successivi. Ad esempio rimane costante il ricorso per le donne alla delega di scrittura; ed ho riscontrato la completa assenza di sottoscrizioni autografe femminili (questo dato peggiora quello, già esiguo, del catasto del 1427, in cui erano presenti 4 vedove che sottoscrivono le dichiarazioni fiscali). Negli anni successivi non ri-58 U. PROCACCI, Uno studio sul catasto fiorentino, XXI, Quaderni di Rinascimento, Firenze, L. S.

Olschki, 1996, in particolare a p. 61 «Il 22 dicembre del 1430 gli Ufficiali bandiscono il secondo catasto con una loro ordinanza, disponendo che i cittadini «sia tenuti et debbano per di qui a tut-to dì ultimo mese di gennaio proximo futuro rapportare per scriptura, cioé per due scripte che l'una sia copia dell'altra».

sulta presente alcuna donna che sottoscriva.60 Da un punto di vista

grafico permangono le stesse problematiche e difficoltà nel classifi-care le tipologie scrittorie.61

L'aspetto che vorrei sottolineare sono le potenzialità che il ca-tasto offre e credo continuerà ad offrire agli studiosi che intendono approfondire le conoscenze su questa fonte. Ad esempio restringen-do il campo di indagine a micro-realtà, come può essere una cappel-la, oppure una realtà più grande, come quella del gonfalone; sareb-be possibile ricostruire e seguire le dinamiche sociali all'interno di tutti e tre i catasti. La dichiarazione fiscale fissa nel tempo le rela-zioni sociali tra i cittadini, così come i modelli grafici conosciuti e praticati in tutte le classi sociali operanti in città.

Come si è più volte detto, le portate vengono presentate da tutti i cittadini soggetti a tassazione e non sono pertanto compilate solo da mercanti facoltosi o notai ma anche da persone che hanno semplicemente appreso i rudimenti della scrittura. Nonostante le difficoltà che costoro incontrano quando viene loro richiesto di pro-durre un documento scritto, non esitano a cimentarsi con la scrittu-ra: in questo consiste l'interesse ma anche la problematicità di una fonte come il catasto.

60 Sono state individuate delle portate che potrebbero essere state scritte direttamente da alcune ve-dove. In questa sede non verranno trattate poiché la presenza di due dichiarazioni fiscali per ogni contribuente, che in teoria dovrebbero essere identiche ma nella pratica non sempre così, ha ral-lentato notevolmente la fase di spoglio. Una lentezza causata anche dal fatto che i due documenti sono rilegati in due filze distinte. Si veda anche il cap. 5.

3. Le donne, l'alfabetismo e l'educazione grafica 3.1 Le donne: studi e ricerche

Le donne in quanto parte attiva della società, sono state “ri-scoperte” intorno agli anni '70 del Novecento. I primi studi, questo ambito, nascono fuori dall'Italia, da autori inglesi, francesi, tedeschi ed americani. Soprattutto il 1977 è un anno fondamentale per la storia delle donne, infatti in America viene fondata la National Asso-ciation of Women's Studies, mentre in Europa viene pubblicata l'ope-ra Cahiers de civilisation médiévale, un numero doppio esclusiva-mente dedicato agli studi sulle donne. L'opera contiene gli atti del colloquio tenutosi l'anno prima a Poiters sul tema «La femme dans la civilisations des X-XIII siècles». A partire da questa data si ha un continuo proliferare di pubblicazioni, bollettini, riviste specializzate, incontri e convegni. Tutta quest'attività scientifica ha contribuito a promuovere e ad incrementare l'interesse per questa area di cono-scenze specifiche non solo negli Stati Uniti, ma anche in altri paesi

di lingua inglese come Gran Bretagna, Canada, Australia.62

Già nella sintesi sugli studi precedenti offerti dalla studiosa Klapisch-Zuber, risulta chiaro come, nella saggistica relativa alla storia delle donne, l'attenzione da parte degli storici si sia inizial-mente rivolta alle donne "eccezionali".63 Infatti, gli storici hanno

ri-preso un procedimento che ispirò numerosi difensori delle donne, 62 Una bibliografia che raccoglie gli studi svolti in questo ambito e che per molti anni è stata consi

-derata un punto di riferimento per chi intendeva documentarsi sulla figura della donna è quella di curata da C. ERICKSON – K. CASEY, Woman in the Middles Ages: working bibliography, in «Medieval Studies», XXXVII (1975), p. 340-359. Nel saggio la bibliografia è suddivisa per area tematiche: population data; health and welfare; marriage alliance and descent; socialization; pro-duction and consumption, communities; sexual ethic, the image of woman; biographical studies; general.

ossia quello di lodarle attraverso la biografia di figure insigni. Nei fatti, la storia delle donne si sarebbe costruita sulla base di eroine senza uguali. Questo modo di interpretare la storia del “secondo sesso” è di per sé insufficiente, in particolare se si intende accedere ad una comprensione delle situazioni storiche che prendano in esa-me la complessità dei rapporti sociali.64 La questione principale su

cui la Klapish-Zuber focalizza la sua riflessione nella nota introdut-tiva all'opera la Storia delle donne: è se sia giusto continuare a rico-struire il ruolo delle donne attraverso quelle figure che sono un'ec-cezione del loro tempo oppure ampliare l'orizzonte, cercando in tutte le testimonianze che ci sono pervenute, notizie sulla vita delle donne nel medioevo.65

La ricerca, dal 1970 in poi, si è interessata alle donne di ogni condizione sociale e così, alcuni studiosi hanno mostrato l'impor-tanza del matrimonio per le donne nella determinazione della loro condizione, altri invece si sono interessati agli aspetti giuridici della condizione femminile. Sono propri i giuristi ad aver messo nel giusto rilievo il ruolo della donna nella società medievale.66 In particolare

hanno dedicato ampio spazio a tre tematiche principali: il regime 63 CH. KLAPISCH-ZUBER, Introduzione, in Storia delle donne, Il Medioevo, G. Duby – M. Perrot, a cura di Ch. Klapisch-Zuber, Roma-Bari, Laterza, 1990, p. 5, Un approccio di taglio decisamente più tradizione è quello di G. DUBY, Donne nello specchio del medioevo, Roma-Bari, Laterza, 2002. Lo studioso ha condotto un'indagine sulle donne, che nel XII sec. in Francia, erano chia-mate dame, con l'obbiettivo di ricostruire l'ambiente in cui vivevano. Affermando di volersi fer-mare «a questi livelli, perché soltanto qui arriva qualche sprazzo di luce.» p.VII. Lo stesso G. Boccaccio, aveva individuato negli autori antichi e nelle leggende familiari le storie di donne il-lustri per scrivere il De mulieribus claris, in Tutte le opere di Giovanni Boccaccio, a cura di V. Branca, Milano, Mondadori, 1964.

64 CH. KLAPISCH-ZUBER, Introduzione, cit., p. 5 65 CH. KLAPISCH-ZUBER, ivi, pp. 10-12.

66 M. BELLOMO, La condizione giuridica della donna in Italia: vicende antiche e moderne, Torino ERI, 1970; T. GUERRA MEDICI, I diritti delle donne nella società medievale, Napoli, Edizioni Scientifiche italiane, 1996.

patrimoniale; il diritto successorio ed ereditario; il sistema dotale.67

L'analisi di questi tre punti pone al centro della riflessione il ruolo che la donna aveva all'interno della famiglia di origine e successiva-mente in quella del marito. Come giustasuccessiva-mente ha rilevato la studio-sa Chabot,68 il trasferimento donne dalla famiglia paterna a quella

del marito è sempre accompagnato da un passaggio di beni, di un valore economico non irrilevante.69 Nel medioevo sono i padri a dare

in sposa la figlia fornendole la dote che le consente di non pesare sul bilancio della nuova famiglia e, in caso di vedovanza, di garantir-si la sopravvivenza economica.

Dalla lettura delle fonti dell'epoca, come possono essere le cronache, le satire sul matrimonio, i trattati sull'educazione emerge una figura femminile tutto sommato contraddittoria; a tutto ciò si aggiunge l'assenza quasi totale di testimonianze scritte direttamente dalle donne. Infatti la maggior parte delle fonti che utilizziamo per ricostruire il ruolo della donna nella società medievali sono prodotte dagli uomini: questo vale le cronache, o trattati teologici e morali, le stesse registrazioni fiscali e, infine, per i libri di famiglia o di ricor-danze.

Un bell'esempio di queste indirette e fugaci apparizioni femmi-nili nella vita quotidiana medievale, sono le annotazioni che possia-mo leggere nei libri di famiglia o di ricordanza scritte dai padri di fa-miglia e dai mariti. Su questo versante uno studio di vasto respiro e 67 Per quanto riguarda il sistema dotale rimando ai lavori di CH. KLAPISCH-ZUBER, Il complesso di

Griselda. Dote e doni di nozze, in La famiglia e le donne nel Rinascimento a Firenze, CH. KLAPISCH-ZUBER, Roma-Bari, Ed. Laterza, 1988

68 I. CHABOT, Mediatrici tra le famiglie. Le donne e le loro ricchezze nell'occidente medievale, in Intrecci al femminile. Per una lettura della storia incontro di culture, AA.VV., IRSE; Pordenone, 2005.

con ambizioni di competenza, centrato in particolare sulle donne fio-rentine, è l'opera La famiglia e le donne nel Rinascimento a Firenze di Klapisch-Zuber. Si tratta di una serie di saggi, in cui sono affron-tate tutte le tappe principali della vita delle donne, dalla formazione dell'albero genealogico, passando per il matrimonio, fino ad arrivare alla vedovanza.

Gli aspetti che vengono messi in luce e le relative riflessioni sono il risultato finale di un'attenta lettura di quella fonte così tipica della civiltà mercantile costituita dai libri di famiglia e dai ricordi scritti dai padri di famiglia.

3.2 "Dice non sa scrivere". Le donne e la scrittura: un rapporto diffici-le

«Leggeva e scriveva tanto bene quanto alcun uomo»70. Con

queste parole Giovanni di Pagolo Morelli descrive la sorella Mea, nei suoi ricordi di famiglia. Una descrizione inusuale per una donna fio-rentina della metà del Trecento, in particolare, se si confrontano le parole spese da Giovanni per la sorella con quelle di altri scrittori dello stesso periodo, come ad esempio Francesco da Barberino che afferma «ché non ista troppo bene a una femmina sapere leggere, se già no la volessi fare monaca».71 Nei libri di famiglia le annotazioni

relative alle donne sono rare e nella maggior parte dei casi si riferi-scono alla nascita, all'acquisto di un vestito o alla costituzione della dote. Nei libri di ricordanza sono registrate, minuziosamente, le spe-se sostenute per l'istruzione dei figli, i relativi progressi ma rara-70 GIOVANNI DI PAGOLO MORELLI, Ricordi 1371-1444, a cura di V. Branca, Firenze, Le Monnier,

mente si possono trovare annotazioni riguardanti le spese per una maestra che insegni a leggere alla figlia.72 L'educazione femminile si

basa sull'imposizione dei valori della famiglia, della sottomissione e della “masserizia”. Negli uomini fiorentini traspare la costante volon-tà di non far acquisire alle donne un valore culturale autonomo. L'i-struzione delle donne sembra quindi essere limitata ad un “saper fare” che ha bisogno di poche parole e sicuramente non necessità della scrittura. Uno spiraglio è concesso alla lettura,73 ma solo

quel-la dei testi sacri.

Eppure gli studi, condotti finora sul binomio donna-scrittura, hanno evidenziato, nella Firenze dei secoli XIV e XV, secolo la pre-senza di alcune donne, appartenenti all'alta borghesia mercantile, in grado di scrivere. Le prime esperienze di ricerca e di divulgazione di vari esempi di scritture femminile sono di Luisa Miglio.74 La

studio-sa, ha individuato, all'interno dell'Archivio Mediceo Avanti il Princi-pato, un piccolo gruppo di lettere autografe attribuite a donne, nate 71 Il passo è ripreso dal saggio di L. MIGLIO, Leggere e scrivere il volgare. Sull'alfabetismo delle donne nella Toscana tardo medievale, in Civiltà comunale: libro, scrittura e documento, Atti del Convegno, Genova, 8-11 novembre 1988, Genova, 1989, pp. 357-383. Nell'opera di FRANCESCO DA BARBERINO, Reggimento e costumi di donna, ed. critica a cura di G. Sansone, l'autore indivi-dua nella condizione sociale il motivo che può determinare l'opportunità e la gradazione dell'ap-prendimento.

72 I. CHABOT, Seconde nozze e identità materna a Firenze tra Tre e Quattrocento, in Tempi e spazi della vita femminile nella prima età moderna, a cura di S. Seidel Menchi, A. Jacobson Schutte, T. Kuen, Bologna, Il Mulino 1999, p. 9. Nel saggio la Chabot cita come esempio il caso di monna Gianmonna di Corrado dei Pazzi e vedova di Paliano di Falco Paliani. La donmonna dopo aver con -tratto un secondo matrimonio continua ad occuparsi delle figlie avute da marito defunto. La te-stimonianza di questo rapporto a distanza è raccolta dal libro di conto tenuto da Corso di Zanobi dei Ricci, in cui sono riportate tutte le spese sostenute da Gianna per le figlie. Tra le varie regi-strazioni possiamo leggere di fiorini spesi per comprare 'pianelle e schaperte per le fanciulle sue' e di un fiorino speso il 7 aprile 1416 "per dare alla maestra che 'nsegna [a] leggere a la Caterina di Paliano' prima di farla sposare.

73 L. MIGLIO, Donna e cultura nel Medioevo, in «Cultura e Scuola», 110(1989), p. 71-79; G. Caval-lo, Qualche riflessione su un rapporto difficile. Donne e cultura scritta nel mondo antico e me-dievale, in «Scripta an international Journal of codicologicy and paleography», 2, Pisa-Roma, Fabrizio Serra editore, 2009, p. 59-71.