PARTE PRIMA

CAPITOLO 1 IL MANAGEMENT BY OBJECTIVES: MBO

_____________________________________________________________________________________________

1.

IL MANAGEMENT BY OBJECTIVES: MBO

1.1. LA NASCITA DEL PERFORMANCE MANAGEMENT

Prevedere l’andamento del mercato, indirizzare l’azienda verso politiche lungimiranti, pianificare le attività ed indirizzare i propri collaboratori, non sono altro che alcuni aspetti della, più generale, “scienza del management”. Questa scienza nasce dopo che si è accertato che il segreto dell’efficienza, nella produzione di beni e servizi specialmente nelle grandi imprese, non sta esclusivamente nella genialità e nelle capacità personali di un imprenditore-manager ma nell’organizzazione, e nei metodi più o meno ‘scientifici’, che essa stessa induce e che ad essa, e attraverso di essa, si possono applicare. Nasce quindi con il cosiddetto “managerialismo”, l’assunzione di una professionalità autonoma, rispetto alla storica “imprenditorialità”, in base a cui si erano teorizzati i comportamenti standard delle imprese e degli imprenditori. Ovviamente, tutto nasce anche con la crescita delle dimensioni delle imprese, proiettate sempre di più vero la multi-settorialità e la multi-nazionalità senza però escludere il ruolo della “personalità” e del “fattore umano” nell’organizzazione.

Inoltre la grande impresa del settore privato è stata affiancata dalla grande organizzazione del settore pubblico, ed entrambe hanno contribuito a gettare le basi di una società fondata sulla grande dimensione. La “scienza del management”, in definitiva, nasce dunque dalla necessità di garantire una gestione per queste grandi dimensioni e, benché sia stata teorizzata molto prima1, è solo dopo la 2° guerra mondiale che, probabilmente in unione alle problematiche tecnologiche ed organizzative di quella guerra, si è messo in evidenza su larga scala la necessità di sviluppare tecnologie di management e di organizzazione. Quindi, se prima degli anni ’60 la gestione e l’organizzazione veniva affidata all’intuito, l'inizio del boom economico ed il desiderio di migliorare le performance aziendali, modificarono tale usanza, favorendo il proliferare di idee volte a razionalizzare i processi di pianificazione. Tra le metodologie proposte in tale ambito, un posto di primo piano spetta al Management By Objectives (MBO).

1

Secondo Peter Drucker: ” Il management è esistito da sempre. Spesso mi chiedono chi è stato il manager migliore e più grande. E la mia risposta è sempre: ’Colui che concepì, progettò e costruì la prima piramide egiziana più di 4000 anni fa, ancora in piedi ’ […]. Il Management come disciplina è emerso solo dopo la seconda guerra mondiale […].” (Drucker, 1993).

CAPITOLO 1 IL MANAGEMENT BY OBJECTIVES: MBO

_____________________________________________________________________________________________ 1.2. GENERALITA’

“Più chiara è l’idea che si ha di quello che si vuole realizzare, maggiori sono le probabilità di riuscire a realizzarlo […]. Ciò di cui l’impresa industriale ha bisogno è un principio di management che darà pieno campo di azione alla forza e alla responsabilità personale,e al tempo stesso darà comune orientamento di visione e di sforzo,stabilirà forme di lavoro di gruppo e armonizzerà le mete del bene individuale con quello comune. Il solo principio che può far questo è la direzione mediante obiettivi e autocontrollo […]. Ciascun manager ha bisogno di obiettivi chiari sia per quanto riguarda la produzione della sua unità, sia per quanto riguarda i contributi che deve dare alle altre unità per aiutarle a raggiungere i loro obiettivi. Dovrebbe anche sapere chiaramente quali contributi si può aspettare dalle altre unità per raggiungere i propri obiettivi […]. Ciascun manager dovrebbe definire i suoi obiettivi autonomamente, anche se ovviamente spetterà al suo superiore approvarli o disapprovarli. La definizione di obiettivi misurabili è anzi la prima responsabilità di un manager […]. Ogni manager deve partecipare anche allo sviluppo degli obiettivi dell’unità più grande di cui far parte […]. Il più grande vantaggio della gestione per obiettivi è forse che permette a un manager di valutare i risultati che ottiene. L’autocontrollo significa per lo più motivazione più elevata e porta al desiderio di fare del proprio meglio piuttosto che accontentarsi di fare abbastanza”.(Drucker, 1955).

La filosofia che permea il Management by Objectives (MBO) è stata delineata per la prima volta nel 1954 da Peter Drucker nel suo libro “The Practice of Management” e sviluppata negli Stati Uniti sul finire degli anni cinquanta in ambito strettamente aziendale è ancora largamente utilizzato nello stesso ambito (General Motors, Du Pont, General Electric). Nato inizialmente come metodo originale e utile per valutare le prestazioni manageriali, è nel tempo diventato un vero e proprio sistema di management (Odiorne 1965), in cui il momento della valutazione viene visto come uno dei vari sottoinsiemi che operano all’interno di un più vasto sistema orientato al raggiungimento di determinati obiettivi, e affermandosi inoltre come un meccanismo per sviluppare il management partecipativo nel senso della promozione, degli individui facenti parte di una organizzazione ad assumersi la responsabilità della definizione e del raggiungimento degli obiettivi stessi, sotto date condizioni di controllo.

CAPITOLO 1 IL MANAGEMENT BY OBJECTIVES: MBO

_____________________________________________________________________________________________ 1.3. DEFINIZIONE

L’MBO può essere definito come:

• un approccio sistemico alla gestione dell’organizzazione (qualsiasi organizzazione);

• un sistema direzionale che prevede il coinvolgimento dell’intero staff direttivo nell’individuazione (e nella definizione dettagliata) di una precisa gerarchia di obiettivi organizzativi e nella formalizzazione dei piani e dei programmi necessari al loro conseguimento;

• un processo secondo il quale in un determinato contesto organizzativo (sia pubblico che privato), i manager di ciascun livello collaborano all’identificazione e definizione degli obiettivi comuni e delle principali aree di responsabilità di ciascun individuo in termini di risultati desiderati, e utilizzano queste misure come guida per la gestione dell’organizzazione e per la valutazione del contributo dei suoi singoli membri.

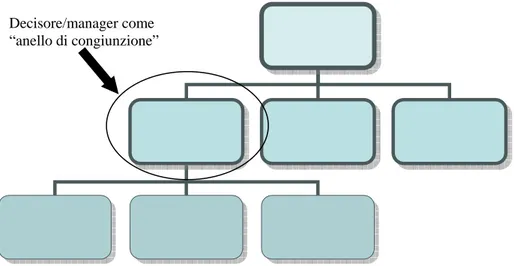

In sintesi l’MBO è un sistema che mira a far funzionare la struttura (gerarchica) organizzativa e a stimolare una maggiore partecipazione, un maggiore coinvolgimento personale in chi fa parte di tale organizzazione attraverso una metodologia che presuppone che il processo decisionale dell’organizzazione sia articolato in diversi livelli, corrispondenti ai livelli secondo cui la stessa organizzazione è strutturata ed a ciascun livello esistano dei decisori in grado di determinare le soluzioni migliori (al proprio livello) con determinati gradi di autonomia (fig. 1.1). Focalizzandosi sugli obiettivi e sugli scopi di un’attività piuttosto che sull’attività in sé i manager o decisori sono ritenuti responsabili più dei risultati che per le attività.

Fig. 1.1 – Struttura organizzativa e livelli decisionali dell’MBO

Fonte: nostra elaborazione

Decisore/manager come “anello di congiunzione”

CAPITOLO 1 IL MANAGEMENT BY OBJECTIVES: MBO

_____________________________________________________________________________________________ 1.4. APPLICAZIONE DELLA DEFINIZIONE

Dal punto di vista applicativo:

1. I responsabili della gestione di un organizzazione stabiliscono dove vogliono portare l’organizzazione, o che cosa vogliono che essa realizzi durante un particolare periodo; il sistema MBO ha inizio, pertanto, con la determinazione degli obiettivi generali per tutta l’organizzazione per il periodo di riferimento. Tali obiettivi, il cui raggiungimento in qualche maniera rappresenta il fulcro attorno a cui si struttura una organizzazione complessa, devono essere preferibilmente definiti in maniera quantitativa e devono riscuotere consenso ai diversi livelli.

2. Tutto il personale chiave (manageriale, professionale e amministrativo) è invitato, autorizzato e incoraggiato a contribuire con il massimo impegno al raggiungimento degli obiettivi complessivi tramite la condivisione del sistema degli obiettivi stessi mediante un processo di contrattazione tra i diversi livelli dell’organizzazione. Infatti gli obiettivi vengono discussi comunemente fino a raggiungere un accordo generale su di essi, accordo che conduce ad una presa di impegno dei singoli nei confronti del perseguimento degli obiettivi. Tale processo implica che i diversi soggetti partecipanti, coinvolti nella decisione e ciascuno al proprio livello, collaborino alla determinazione delle soluzioni ai problemi dell’organizzazione in maniera relativamente autonoma ad all’interno di margini prefissati.

3. Viene quindi redatto un report che rappresenta un possibile piano di lavoro per raggiungere gli obiettivi; questo viene discusso comunemente con la dirigenza fino a trovare un accordo. Esso può o non può contenere l’indicazione delle azioni specifiche da intraprendere per perseguire i risultati o realizzazioni pianificate, esso però dovrebbe specificare le risorse disponibili per la sua attuazione sia sotto il profilo delle risorse fisiche e finanziarie che sotto il profilo delle risorse umane (momento di budgeting).

4. Viene, quindi, istituito un meccanismo di controllo per verificare i progressi, confrontarli con gli obiettivi e quindi fornire i risultati ai responsabili di tutti i livelli. Infatti, durante il periodo stabilito per il raggiungimento degli obiettivi, vengono condotte delle riunioni per valutare lo stato di perseguimento degli obbiettivi rispetto al piano formulato e per modificare, se necessario, lo stesso piano e alla fine di un

CAPITOLO 1 IL MANAGEMENT BY OBJECTIVES: MBO

_____________________________________________________________________________________________

periodo (di solito l’anno) un confronto articolato tra risultati conseguiti e obiettivi predefiniti.

E’ importante sottolineare che:

1. Per dimostrare quanto ciascun obiettivo sia realizzato e raggiungibile, il manager deve sviluppare dei piani concreti, che devono includere una formulazione dell’azione graduale da perseguire per raggiungere l’obiettivo; una volta formulati i piani, deve verificare la validità. 2. Con l’MBO prima si decide un obiettivo specifico, successivamente uno specifico controllo

viene adottato su misura all’obiettivo specifico. In altri termini, prima si stabilisce dove si vuole andare e poi si sceglie il metodo migliore per decidere se ci si sta dirigendo nella direzione giusta oppure no.

Detto in altri termini, il Management by Objectives può essere visto come un processo di delega di “pezzi” degli obiettivi generali lungo la linea organizzativa, in modo che ciascun manager sia responsabile della realizzazione di una parte degli obiettivi del livello più alto.

A partire dalla definizione risulta chiaro che si ritiene opportuno che la performance individuale venga influenzata dal processo MBO, ma è anche chiaro, per la presenza di riferimenti ai livelli più alti della struttura manageriale, che non viene trascurato il problema del coordinamento in funzione del risultato complessivo. Esso pertanto ipotizza una connessione diretta tra obiettivi, struttura e risultati organizzativi con la quale è possibile affermare che l’MBO è un processo organizzativo la cui funzione è quella di migliorare la performance assicurando la coerenza tra obiettivi, struttura e processo ovvero un esempio di approccio alla progettazione dall’alto verso il basso.

1.5. MBO E OBIETTIVI

Un aspetto particolarmente rilevante del metodo è quello relativo alla definizione degli obiettivi che devono essere raggiunti dall’organizzazione.

Un obiettivo è una descrizione chiara e formale di un risultato finale da raggiungere, attraverso traguardi precisi (goal). Come tali, per avere probabilità di perseguimento deve essere:

CAPITOLO 1 IL MANAGEMENT BY OBJECTIVES: MBO

_____________________________________________________________________________________________

1. specifico – obiettivi del tipo “incrementare le vendite” non sono sufficientemente misurabili. Se un obiettivo non è misurabile nei suoi risultati, non è possibile sapere se lo si è raggiunto. 2. raggiungibile – se l’obiettivo è solo una speranza illusoria l’impossibilità di raggiungerlo

diviene scoraggiante per l’organizzazione.

3. orientato ai risultati – un obiettivo dovrebbe sempre essere connesso ad un risultato finale specifico ed identificabile

4. limitato nel tempo – ogni obiettivo deve avere un tempo all’interno del quale deve essere raggiunto. Un obiettivo di cui non si sia specificato il tempo di perseguimento diventa solo una dichiarazione di principio. In particolare bisogna indicare “che cosa” è da raggiungere, “per chi” ed “entro quando”, lasciando praticamente libertà sul “come”.

1.6. IL SISTEMA DI FEEDBACK PER L’MBO

Uno schema generico di sistema di feedback composto da tre elementi è illustrato in figura 1.2:

• gli input, rappresentati dalle risorse affidate a un’idea affinché possano tradursi in qualcosa di pratico;

• le attività, che identificano i contributi individuali che aggiungono presumibilmente valore agli input;

• i risultati, che sono i beni e i servizi realizzati dal sistema;

In particolare gli output hanno un valore nettamente superiore agli input utilizzati per la loro realizzazione e consentono quindi di determinare il valore aggiunto ottenuto attraverso le attività. Il valore aggiunto è il traguardo, il bisogno che è stato soddisfatto, lo scopo per il quale è stato investito l’input ed è stata svolta l’attività.

Come approccio sistemico il processo di “Direzione per Obiettivi”:

• considera le singole componenti e come queste siano fra loro collegate in un tutto integrato • spinge ad operare tenendo presente tre elementi: input, attività e risultati o output, fra loro

CAPITOLO 1 IL MANAGEMENT BY OBJECTIVES: MBO

_____________________________________________________________________________________________ Fig. 1.2 - Il sistema di feedback per l’MBO

FEEDBACK

Fonte: nostra elaborazione

Fig. 1.3 – Struttura, definizione obiettivi e valutazione risultati

Fonte: nostra elaborazione

MANAGER M MANAGER B MANAGER C MANAGER A RISULTATI OBIETTIVI OBIETTIVI COMUNI VALUTAZIO NE RISULTATI

INPUT

ATTIVITA’

OUTPUT

VALORE AGGIUNTO

CAPITOLO 1 IL MANAGEMENT BY OBJECTIVES: MBO

_____________________________________________________________________________________________

In questi termini l’MBO è un sistema che parte da una definizione degli output e adotta poi tali definizioni come criteri per valutare il livello qualitativo dell’attività e per determinare l’idoneità degli input; esso è un sistema secondo il quale un manager e un suo collaboratore, in periodi e con cadenze prefissate, si siedono e parlano sino a che non sono riusciti a concordare gli obiettivi del loro lavoro. Successivamente, al collaboratore sarà concessa ampia libertà nella scelta del metodo da seguire. Alla fine del periodo essi esamineranno insieme i risultati in rapporto agli obiettivi concordati, e il manager potrà così valutare il contributo fornito dal suo collaboratore. Quindi il processo ricomincia (processo ciclico).

Fig. 1.4 – MBO come processo ciclico

2. Revisione della struttura organizzativa 1. Obiettivi comuni dell’organizzazione; parametri di rendimento 7. Analisi e revisione del rendimento 6. Analisi periodica cumulativa dei risultati conseguiti dal collaboratore a fronte

degli obiettivi fissati

3. Il dirigente definisce obiettivi di rendimento per i suoi collaboratori 3. Il dirigente definisce obiettivi di rendimento per le aree di attività di sua competenza 4. Raggiungimento di un accordo sugli obiettivi del collaboratore Revisione degli obiettivi ed eliminazione di quelli inadeguati Nuovi input 5. Feedback sui risultati

parziali a fronte di obiettivi intermedi Feedback e modifica

Fonte: rielaborato da Corso di tecniche di programmazione e valutazione urbanistica, aa 2003-2004.

CAPITOLO 1 IL MANAGEMENT BY OBJECTIVES: MBO

_____________________________________________________________________________________________

In particolare, si può osservare che l’obiettivo, a ciascun livello è un mezzo per il raggiungimento dell’obiettivo al livello superiore della gerarchia. Infatti, una particolare attenzione è posta dal sistema su quelle figure di coordinamento o anelli di collegamento (si veda fig. 1.1) all’interno della struttura a livelli lungo la quale scorre il processo di MBO. A questo livello alcuni obiettivi vengono comunicati attraverso il collegamento con il gruppo superiore, mentre altri vengono definiti nell’ambito del gruppo di lavoro in cui lo stesso è inserito.

Dalla figura 1.3 è possibile individuare gli elementi principali del sistema:

• i manager si assumono il compito di definire gli obiettivi comuni, al cui raggiungimento tutti devono mirare.

• ogni membro del gruppo di lavoro deve, in rapporto agli obiettivi prefissati, essere in grado di enunciare le sue aree di responsabilità e i risultati che si pone di conseguire.

• ogni persona conosce gli obiettivi da conseguire, elabora un proprio piano per raggiungerli e viene quindi valutata in base ai risultati, nella misura in cui questi possono essere correlati a parametri certi e controllabili.

CAPITOLO 2 I LIMITI E LE CRITICHE AL MANAGEMENT BY OBJECTIVES _____________________________________________________________________________________________

2.

I LIMITI E LE CRITICHE AL MANAGEMENT BY OBJECTIVES

2.1. IL PARADOSO DELLA STRATEGIA

"A nessuno piacciono gli ipocriti, o almeno così si dice. Un ipocrita professa di vivere secondo certi modelli, ma agisce secondo altri, spesso guidato da un insidioso programma occulto. Al contrario, quasi tutti ammirano la persona sincera, perché fa quello che dice; le sue azioni si basano su obiettivi che fungono da piedistallo per altri di maggior livello, i quali alla fine supportano una serie di valori di alto livello. L'ipocrita sembra non avere alcun senso dell'impegno verso i valori da lui dichiarati. La persona sincera sì. Scopriamo la differenza fra i due misurando quanto le loro azioni sono in linea con gli obiettivi e i valori. Anche un'azienda può essere ipocrita. Può articolare una visione ispiratrice e una serie di valori, ma agire secondo modelli del tutto differenti. Diversamente dagli uomini, però, raramente le aziende sono ipocrite per volontà; manca loro soltanto la serie integrata di obiettivi e misure, il sistema di misurazione, necessari per tradurre la vision e i valori in azioni che le muovano nella direzione giusta." (Gouillart, Kelly)

Solo la misurazione dei comportamenti occulti, oltre che di quelli palesi, mette a nudo l'ipocrisia, la distanza fra ciò che appare o si dichiara di essere e ciò che effettivamente si è. La deficitaria capacità di valutazione strategica di tutti i differenti processi, visibili e "invisibili", che, nel loro insieme, determinano la performance di una impresa, ha un'origine precisa. Fra la fine degli anni Ottanta e la prima metà degli anni Novanta, il focus dell'azione manageriale era principalmente incentrato sul recupero di efficienza. Obiettivo che è stato perseguito tramite ristrutturazioni, downsizing, cost-cutting eccetera: ci si è concentrati quindi molto sui risultati di breve termine, poco sullo sviluppo. Ciò ha determinato un progressivo impoverimento del pensiero strategico come elemento centrale dell'azione manageriale, nonché degli strumenti operativi necessari ad attuarlo. Come conseguenza oggi si registra il seguente paradosso: per le aziende, la traduzione in pratica della strategia rappresenta una sfida fondamentale, ma, stando a dati recenti2, molte aziende non sono "sincere": ovvero in grado di applicare le strategie formulate.

2

Secondo la rivista americana “Fortune” meno del 10% delle prime 500 aziende più grandi al mondo, è in grado di tradurre in azione la strategia formulata.

CAPITOLO 2 I LIMITI E LE CRITICHE AL MANAGEMENT BY OBJECTIVES _____________________________________________________________________________________________ Fino a qualche anno fa le imprese non si ponevano neppure il problema di quale fosse la vera origine del proprio profitto, perché se avevano un buon prodotto la redditività era comunque assicurata. Attualmente le cose stanno in modo molto diverso. Si sta assistendo a una vera e propria migrazione del valore dal prodotto al servizio.

La capacità tecnologica è importante, ma ciò che è considerato decisivo ai fini della redditività è il rapporto con il cliente, in termini di assistenza, capacità di mettere a disposizione i pezzi di ricambio necessari in tempi brevi, condizioni di pagamento accessibili eccetera: è questa la vera "profit zone"3. Le aziende ormai hanno capito la lezione, ma molto spesso continuano a comportarsi ipocritamente come se il passaggio dalla centralità del prodotto a quella del servizio non fosse avvenuta, continuando a misurare le performance, individuali e organizzative solo rispetto al primo invece che puntare l'attenzione anche, e soprattutto, sul secondo. Inoltre tutto questo rientra in quel più generale fenomeno di smaterializzazione dell'economia per cui gli stessi prodotti perdono progressivamente di "peso".

2.2. I LIMITI DEL MANAGEMENT BY OBJECTIVES

La scarsa capacità di controllare un'economia sempre più virtuale, l'eccessiva focalizzazione sui risultati di breve termine e la mancanza di connessione fra chi crea la strategia e chi deve attuarla trovano un perfetto esempio nella prassi generalizzata del Management by Objectives, di cui la direzione del Personale detiene quasi sempre la responsabilità gestionale. Il metodo che, come è stato visto, consiste in una valutazione individuale (da cui consegue la politica retributiva) basata sul confronto fra obiettivi prefissati, normalmente di natura tecnico-economica, rispetto ai risultati raggiunti in un arco di tempo stabilito (generalmente un anno). In sintomatica contemporaneità con la rifocalizzazione delle aziende sulla strategia di lungo termine e la progressiva smaterializzazione dell'economia, da più parti ne sono stati denunciati i limiti, che in sintesi sono i seguenti:

• un primo effetto indesiderato fu l’eccessiva focalizzazione sui risultati di breve periodo, essendo il controllo effettuato al termine dell'anno. Infatti, anche quando il top management si sforzasse di indicare gli obiettivi strategici di più ampio respiro (gli obiettivi strategici triennali o quinquennali), vi era, per i livelli intermedi, la difficoltà di tradurre tali obiettivi in micro obiettivi annuali controllabili e

3

CAPITOLO 2 I LIMITI E LE CRITICHE AL MANAGEMENT BY OBJECTIVES _____________________________________________________________________________________________ “remunerabili” a fine anno. La conseguenza di tale situazione fu in molti casi la non considerazione degli obiettivi strategici e la sostituzione degli stessi con obiettivi parziali spesso legati alla possibilità di rendicontazione economica di fine anno; • una seconda controindicazione fu la scelta dei soli obiettivi economici più facilmente

e oggettivamente quantizzabili (attraverso i classici indici del fatturato, dei costi, del ROI, etc.), così come vengono mostrati in fig. 2.1, a dispetto di obiettivi come la soddisfazione del cliente o il miglioramento dei processi produttivi, ugualmente importanti ma sicuramente meno immediatamente visibili e ponderabili;

Fig. 2.1 – Il trend delle misure economico-finanziarie

Livello

di Ritorno dei flussi di cassa

sull’investimento

accuratezza

Flussi di cassa Profitto Economico = profitto attualizzati. operativo netto dopo le tasse- Ritorno sull’attività

costo del capitale totale di business.

Ritorno sul capitale

Ritorno totale per impiegato (ROCE)

gli azionisti (TSR) Ritorno sul capitale

netto (ROE)

Utile prima degli interessi Ritorno sulle attività

tasse, ammortamenti (ROA)

Vendite

Utile prima di interesse e tasse (ROCE)

Complessità

Fonte: nostra elaborazione

• inoltre la valutazione annuale della performance sulla base dei soli indicatori tecnico-economici non consente un adeguato apprezzamento dei risultati conseguiti sul piano qualitativo e sul lungo termine. Tale insufficienza determina il deteriorarsi di un mezzo spesso vissuto come puramente burocratico, piuttosto che come uno strumento di gestione manageriale;

• L’MBO non è quasi mai collegato ai sistemi di budget e di reporting esistenti nelle aziende. Una così forte discontinuità fra pianificazione strategica, controllo di gestione e direzione del Personale agevola lo svilupparsi di quella ”ipocrisia” aziendale cui ci siamo riferiti precedentemente;

CAPITOLO 2 I LIMITI E LE CRITICHE AL MANAGEMENT BY OBJECTIVES _____________________________________________________________________________________________ • il sistema MBO inoltre non riesce a esprimere il suo potenziale come elemento di

integrazione in quanto è incentrato sulla definizione di obiettivi individuali e non sulla corresponsabilizzazione di più unità su obiettivi comuni. L’esaltazione dell’impegno individuale, a discapito della collaborazione del gruppo, tende quindi ad aumentare la competitività tra persona e persona e tra i reparti. Va poi aggiunta la mancanza di flessibilità, in quanto il periodo intercorrente fra il momento in cui il responsabile e il collaboratore negoziano gli obiettivi e la valutazione finale normalmente non è gestito. Accade così che la prestazione effettuata nel corso dell'anno abbia come riferimento obiettivi che sono andati diversificandosi in maniera anche significativa rispetto a quelli fissati all'inizio, rendendo di fatto impossibile una corretta valutazione;

• infine, il forte impulso allo sviluppo di un modello di competenze che si registra oggi in molte aziende, non è ancora agganciato in maniera organica ai sistemi di misurazione e valutazione della performance.

Su questo ultimo punto esistono pareri contrastanti: da un lato c’è chi sostiene la validità degli approcci gestionali ispirati alle competenze (prevalentemente direttori del Personale che avevano introdotto le competenze nelle loro aziende e consulenti specializzati in questo campo), dall’altro invece autorevoli studiosi (estranei al "business delle competenze", per così dire, in quanto né fornitori né clienti di servizi legati a questo metodo) esprimono forti perplessità.

Molto probabilmente entrambi i pareri sono corretti in quanto per introdurre le competenze in azienda occorre attraversare quattro fasi: la mappatura delle competenze; la valutazione delle competenze; lo sviluppo delle competenze; il monitoraggio delle competenze sviluppate4. Ora, mentre sulle prime due fasi le esperienze maturate sono consolidate, gli strumenti a disposizione sono assai diversificati e i risultati ottenibili ampiamente testati (hanno quindi ragione, rispetto a queste fasi, coloro che vantano il successo di metodi competencies based), si ritiene che la sfida oggi è quella dello sviluppo delle competenze personali dei manager: ecco allora spiegata la delusione di chi, dopo anni spesi a mettere a punto il modello di competenze desiderate e a valutare il portafoglio di competenze effettivamente presenti in azienda rispetto a questo modello, non ha ancora ottenuto risultati concreti in termini di copertura dei gap evidenziati fra portafoglio e modello, ovvero di miglioramento effettivo nei comportamenti dei singoli dirigenti e quadri. D'altro canto, il ritardo registrato nell'avvio di processi di formazione è legato in molti

4

CAPITOLO 2 I LIMITI E LE CRITICHE AL MANAGEMENT BY OBJECTIVES _____________________________________________________________________________________________ casi alla mancanza di motivazione da parte dei manager che dovrebbero sottoporsi allo sforzo del miglioramento.

Se agli individui vengono proposti percorsi anche suggestivi di sviluppo, ma poi essi vengono valutati e premiati su altre basi, non di rado totalmente differenti, è persino ovvio che il loro impegno stenti a focalizzarsi su obiettivi di miglioramento personale. Si apre così un'altra strada che porta all'ipocrisia aziendale, proprio per il tramite della direzione del Personale quando si tramuta in una sorta di Idra dalle molte teste, ciascuna delle quali proclama e persegue verità differenti - i valori espressi dalla Comunicazione, le competenze valutate dallo Sviluppo, gli obiettivi controllati dalla Gestione eccetera - senza che nessuna di queste trovi un coerente collegamento con incentivi e retribuzioni.

Il modello teorico di riferimento che sta affermandosi per venire a capo di ipocrisie aziendali, incoerenze organizzative e impotenze nel deployment delle strategie è quel cruscotto imprenditoriale denominato Balanced Scorecard (BSC), ideato da Norton e Kaplan.

CAPITOLO 3 L’EVOLUZIONE DEL PERFORMANCE MANAGEMENT: DALL’MBO ALLA BSC _____________________________________________________________________________________________

3.

L’EVOLUZIONE DEL PERFORMANCE MANAGEMENT:

DALL’MBO ALLA BSC

3.1. UN CONTROLLO DI GESTIONE “STATICO”

Uno dei temi di economia aziendale maggiormente affrontati dalla letteratura specializzata fin dagli anni Sessanta è certamente quello dei sistemi di controllo di gestione; a differenza di altri temi, però, è forse quello che meno si è evoluto a fronte dei profondi e repentini mutamenti che hanno caratterizzato l’ambiente esterno e interno delle aziende, soprattutto nel corso dell’ultimo decennio. In altre parole, se si pensa alle profonde evoluzioni che hanno subito le gestioni di altre aree aziendali, appare evidente come la “cultura di controllo” non abbia maturato significativi salti di qualità e soprattutto significative rivisitazioni dei correlati meccanismi operativi di supporto.

Per citare solo alcuni esempi si pensi alle nuove metodologie e ai nuovi sistemi di gestione dell’area logistica e produttiva: strumenti e metodologie quali il Total Quality Management (TQM), il Just in Time o lo Strategic Sourcing hanno completamente rielaborato le “practice gestionali” di queste aree; oppure si pensi all’area commerciale, la quale, attraverso la riprogettazione dei processi della cosiddetta “customer connection” e grazie all’impulso delle nuove tecnologie, Internet su tutte, sta attuando una profonda ridefinizione delle modalità di comunicare con la clientela e di vendere i propri prodotti/servizi. Ancora, si pensi al tema – trasversale rispetto alle tradizionali aree funzionali aziendali – di reingegnerizzazione dei processi aziendali, comunemente noto come Business Process Reengineering, le cui metodologie hanno completamente stravolto il modo con cui vengono analizzate, strutturate e organizzate le aziende moderne.

Questi semplici esempi sono sufficienti a dimostrare che la cultura e le metodologie nell’ambito dei sistemi di controllo non hanno avuto, nel corso degli ultimi anni, la stessa spinta evolutiva che ha invece caratterizzato altre aree. Nessun particolare elemento innovativo, paragonabile a quelli sopracitati, ha caratterizzato la condotta gestionale delle attività di controllo delle nostre aziende.

Tali sistemi sono spesso chiamati a rispondere ad alcune tipiche domande che il management di ogni organizzazione tradizionalmente si pone:

CAPITOLO 3 L’EVOLUZIONE DEL PERFORMANCE MANAGEMENT: DALL’MBO ALLA BSC _____________________________________________________________________________________________

• Come possiamo valutare la propensione della nostra organizzazione al cambiamento?

• Come possiamo creare un linguaggio comune per comunicare le strategie internamente all’organizzazione?

• Come possiamo correlare visione e obiettivi strategici per un’efficace business performance?

• Come possiamo migliorare il prodotto, il rapporto con i clienti e i processi decisionali?

• Come impostare, in sintesi, una efficace gestione per obiettivi?

Purtroppo i sistemi in questione di solito si dimostrano insufficienti a fornire risposte adeguate; essi, infatti, si trovano nel mezzo di un percorso di evoluzione fortemente influenzato dalle esigenze tipiche degli anni passati e da quelle relative alle moderne organizzazioni.

3.2. LE NUOVE ESIGENZE DEI SISTEMI DI CONTROLLO

Fino a ieri i sistemi di controllo dovevano rispondere ad alcune esigenze che rendevano prioritari i seguenti aspetti:

• attenzione soprattutto alle realtà economiche della gestione aziendale;

• enfasi sul monitoraggio dei volumi del business;

• forte attenzione al management interno inteso come unico interlocutore delle esigenze di controllo;

• forte attenzione al controllo dei fenomeni di breve/medio periodo;

• monitoraggio di “dimensioni” di controllo tradizionali, come la natura delle risorse e la responsabilità del loro utilizzo;

• enfasi sul controllo del passato con un approccio a posteriori (approccio feed-back).

Oggi, per contro, essi devono orientarsi a soddisfare esigenze più complesse che rendono prioritari i seguenti aspetti:

• focalizzazione non solo sulle tradizionali realtà economico/finanziarie ma su un insieme bilanciato di misure in grado di monitorare l’andamento di tutti gli aspetti gestionali di un’azienda;

CAPITOLO 3 L’EVOLUZIONE DEL PERFORMANCE MANAGEMENT: DALL’MBO ALLA BSC _____________________________________________________________________________________________

• attenzione all’area finanza, con particolare riguardo al tema della creazione e al monitoraggio del valore per gli stakeholders;

• forte attenzione all’azionista, oltre che al management, come “cliente” principale delle informazioni di controllo;

• ricerca dell’allineamento fra piani strategici di lungo termine e budget di medio/breve termine;

• monitoraggio di uno spettro più ampio di “dimensioni” di controllo, il quale affianchi a quelle tradizionali come la natura delle risorse e la responsabilità del loro utilizzo anche altre dimensioni rilevanti, come l’analisi dei processi, i prodotti/servizi, i canali di distribuzione, i clienti, i progetti eccetera;

• ricerca di modelli di controllo basati su un approccio che consenta di individuare le variabili critiche dei vari aspetti gestionali di un’azienda, di indicare i possibili percorsi da seguire nel futuri5 e quindi di anticipare la presa di decisioni direzionali (approccio feed-forward).

In sostanza le aziende si trovano di fronte a due esigenze di controllo. Da una parte vi è il controllo di elementi strutturali del business aziendale, e quindi tendenzialmente stabili o variabili solo nel medio/lungo termine. Il controllo dell’equilibrio economico/finanziario attraverso il monitoraggio del consumo delle risorse, dell’efficienza dei processi aziendali, della profittabilità delle aree di risultato o dell’efficacia/efficienza dei canali di vendita è un elemento irrinunciabile per la conoscenza dell’andamento del proprio business e per interpretare i risultati. Ma non basta. Dall’altra parte vi è infatti il controllo dei processi decisionali aziendali, ovvero il controllo di tutte le varie azioni che vengono intraprese ad ogni livello dell’organizzazione. Questo tipo di controllo è difficilmente strutturabile in un sistema rigido e quindi risulta altamente variabile anche nel breve periodo.

In tale contesto il tradizionale processo di gestione per obiettivi, noto come Management By Objectives, entra in crisi in quanto generalmente focalizzato e sbilanciato sugli elementi che abbiamo definito strutturali e stabili di un’organizzazione; in tal senso, nella migliore delle ipotesi, il sistema si propone come buon interprete dei risultati attraverso un’analisi ex-post degli accadimenti in quanto basato su misurazioni a posteriori dei risultati senza, pertanto, riuscire ad essere uno strumento di gestione dell’operatività aziendale. Di fronte a tali esigenze, i tradizionali sistemi di controllo direzionale non sono più sufficienti a fornire al management le necessarie informazioni per un’efficace gestione del business, e diventa necessario evolvere

5

CAPITOLO 3 L’EVOLUZIONE DEL PERFORMANCE MANAGEMENT: DALL’MBO ALLA BSC _____________________________________________________________________________________________ verso sistemi più complessi e articolati di Performance Management. Fra le numerose definizioni di Performance Management una particolarmente efficace è la seguente: “è un sistema che consente la misurazione dei risultati di business attraverso l’allineamento di questi ultimi con la strategia aziendale, l’individuazione di misure di performance, finanziarie e non finanziarie, idonee a supportare il processo decisionale coerentemente con gli obiettivi strategici prefissati e con tutte le iniziative di miglioramento da intraprendere per il raggiungimento delle strategie stesse: in sintesi si propone come strumento di misurazione delle strategie”6.

Da questa definizione appare evidente una caratteristica del Performance Management: la continua ricerca di uno stretto legame fra la misurazione dei risultati di business di medio e breve termine e gli obiettivi strategici di lungo termine. Il Performance Management si pone come strumento di collegamento fra la strategia e la sua esecuzione; in tal senso va a colmare un gap storico nell’applicazione pratica, tipico dei processi di pianificazione e controllo, che pone l’analisi di pianificazione strategica su un piano diverso rispetto agli obiettivi di breve termine e ai relativi piani operativi di budget, come se i due momenti non fossero due fasi distinte dello stesso processo.

3.3. LA BSC COME STRUMENTO DI PERFORMANCE MANAGEMENT EVOLUTO

Fra i vari strumenti di Performance Management la Balanced Scorecard, per la ricerca continua delle correlazioni fra tutti gli elementi del modello e per il suo approccio, almeno nelle fasi iniziali, di tipo top-down lungo la tradizionale piramide aziendale, si adatta perfettamente al ruolo di abilitatore nella misurazione degli indirizzi strategici.

La Balanced Scorecard si propone come strumento di Mbo in grado di spostare l’attenzione dagli elementi stabili del modello, così come li abbiamo precedentemente descritti, agli elementi dinamici e mutevoli, cioè le decisioni strutturate tipicamente in un insieme di azioni o iniziative di miglioramento individuate, nel corso del processo di pianificazione aziendale, come interventi in grado di contribuire al raggiungimento degli obiettivi strategici. In tal senso il processo di Mbo può diventare anche un vero e proprio strumento di gestione perché, fra il momento di assegnazione dell’obiettivo e quello della sua misurazione, inserisce il monitoraggio del processo decisionale in cui il management è coinvolto.

Il percorso di costruzione di una Balanced Scorecard si avvale dei seguenti input:

6

Agostini A., L’evoluzione del performance management, articolo pubblicato sul sito dell’Associazione Italiana per la Direzione del Personale, 1999.

CAPITOLO 3 L’EVOLUZIONE DEL PERFORMANCE MANAGEMENT: DALL’MBO ALLA BSC _____________________________________________________________________________________________

• analisi della vision e conferma degli obiettivi strategici;

• individuazione delle aree di creazione di valore;

• individuazione degli indicatori di risultato (indicatori di medio-lungo termine) e di percorso (indicatori di breve termine);

• individuazione delle iniziative di miglioramento (piano azioni) e definizione dei collegamenti con la strategia;

• sviluppo della misure di performance e delle relazioni causa-effetto fra le variabili critiche aziendali;

• definizione dei target;

• validazione e comunicazione dei target e monitoraggio.

Nella struttura della Balanced Scorecard l’approccio utilizzato è chiaramente top-down. Si parte dalla visione, cioè le direzioni di lungo termine, che ispirano il cammino aziendale, e, passando per strategie/obiettivi, imperativi di creazione del valore e fattori critici di successo, si arriva a definire le misure di valutazione. E il primo passaggio, ovvero il legame logico che lega la visione aziendale alle strategie/obiettivi, è certamente un presupposto irrinunciabile nel percorso di costruzione di una Balanced Scorecard di successo. Omettere, nella costruzione di una Balanced Scorecard, l’analisi strategica è un errore che comporta inevitabilmente il fallimento; non si può parlare di misurazione di performance aziendali se i concetti di visione e di strategia non sono arrivati ai quattro angoli dell’organizzazione. Le misure che verranno definite variano ai vari livelli organizzativi. A livello strategico verranno utilizzate misure in grado di esprimere sinteticamente il raggiungimento o meno degli indirizzi strategici di alto livello aziendale, ovvero di carattere operativo nel caso in cui l’aspetto misurato rappresenti un’area particolarmente critica e importante per l’azienda. A questo livello risultano tipiche misure quali gli indicatori di equilibrio economico finanziario (Roi, Roe, indici di liquidità, di indebitamento eccetera) o indicatori espressivi del valore per l’azionista. In aree non finanziarie sono frequentemente usati indicatori quali indici di soddisfazione della clientela, indici di qualità, tempi di ciclo (per esempio Lead time, Time to market eccetera), indici del grado di innovazione dei prodotti.

Come detto, in una Balanced Scorecard strategica debbono essere definite anche delle misure tipicamente operative. Per esempio, nel caso in cui per un’azienda sia particolarmente critico il rinnovo costante della propria gamma prodotti, potranno essere usate misure relative all’efficacia del processo di sviluppo prodotti, quali la percentuale di fatturato derivante da prodotti immessi sul mercato negli ultimi anni o i tempi medi di sviluppo di un nuovo prodotto. A livello di

CAPITOLO 3 L’EVOLUZIONE DEL PERFORMANCE MANAGEMENT: DALL’MBO ALLA BSC _____________________________________________________________________________________________ Balanced Scorecard di processo, sono tipiche delle misure di tipo economico basate sull’analisi dei costi delle attività, sui tempi di processo e sui tempi di ciclo, nonché misure sui livelli qualitativi degli output prodotti dai processi stessi.

Come detto in precedenza, una delle caratteristiche salienti dei sistemi evoluti di Performance Management è quella di rappresentare la correlazione logica fra strategia ed esecuzione; allo stesso modo la struttura della Balanced Scorecard si articola su vari livelli e si basa sulla ricerca delle correlazioni gerarchiche7 fra gli obiettivi ai livelli strategici e obiettivi e azioni ai livelli operativi.

7

Tali correlazioni altro non sono che le relazioni di causa-effetto di cui si parla in: Kaplan R. S. e Norton D. P., (2000), Balanced Scorecard: tradurre la strategia in azione, Isedi, Torino.

CAPITOLO 4 ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA AZIENDALE: LA BSC _____________________________________________________________________________________________

4.

ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA

AZIENDALE: LA BALANCED SCORECARD

4.1. INTRODUZIONE

La Balanced Scorecard (scheda di valutazione bilanciata) può essere definita come un sistema integrato di gestione strategica dell’impresa. E’ un approccio olistico alla gestione dell’impresa che parte dall’esplicitazione della strategia attraverso l’uso di mappe strategiche per arrivare all’esecuzione ed alla verifica della stessa tramite l’utilizzo di balanced scorecard, attraverso tutta l’organizzazione. Ideata da Robert Kaplan e David Norton nei primi anni novanta, la Balanced Scorecard era stata inizialmente pensata come modello per misurare e valutare le prestazioni di un’organizzazione. Con questo modello, la valutazione della prestazione non era più effettuata attraverso indicatori di carattere esclusivamente economico finanziario, ma piuttosto attraverso un cruscotto articolato in quattro prospettive bilanciate: oltre a quella economica finanziaria, la prospettiva del cliente, quella dei processi interni e la prospettiva della formazione e della crescita. In pratica lo scopo era di bilanciare gli indicatori finanziari, che permettono di valutare il risultato di azioni precedentemente intraprese, con i driver della creazione del valore futuro dell’organizzazione.

La Balanced Scorecard si è poi rapidamente evoluta in un management system completo in grado di controllare la creazione del valore mediante l’allineamento dell’organizzazione con la strategia aziendale; fornisce, infatti, all’organizzazione la capacità di comunicare e di verificare che i processi aziendali siano allineati e concorrano alla realizzazione della strategia.

Molte aziende oggi si danno obiettivi molteplici e spesso incompatibili. Alcuni esempi di obiettivi possono essere: il raggiungimento di quote di mercato, la qualità totale, l’incremento delle vendite, la redditività per business unit, la riduzione dei costi di struttura, la produttività, la redditività a breve termine, la redditività a lungo termine, la soddisfazione dei clienti, la crescita professionale, la soddisfazione del personale eccetera. Non sempre la struttura è coordinata o adeguata per raggiungere tali obiettivi:

• per mancanza di direzione: l’organizzazione manca di una chiara visione di ciò che vuole essere. Ognuno, all’interno dell’azienda, fa ciò che ritiene essere il meglio;

• per conflitto di obiettivi: i diversi gruppi all’interno dell’organizzazione dissentono sull’articolazione della strategia;

CAPITOLO 4 ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA AZIENDALE: LA BSC _____________________________________________________________________________________________

• per leadership “disgiunta”: il top management elabora visione e strategia ma non la comunica al resto dell’organizzazione;

• perché punta all’obiettivo sbagliato: l’organizzazione è allineata ma è volta al raggiungimento di obiettivi che non creano valore per i portatori di interesse (Stakeholders).

Si raggiunge, invece, l’allineamento quando la visione e la strategia sono comunicate a tutta l’organizzazione; le persone comprendono il loro ruolo nel supportare la strategia e sono motivate a migliorare la loro performance. In tal senso la Balanced Scorecard (o BSC) permette ad un’organizzazione di chiarire e comunicare la propria visione e la propria strategia e permette di controllarne l’attuazione attraverso la definizione di obiettivi correlati e misurabili.

4.2. DIFETTI DEI TRADIZIONALI INDICATORI DI PERFORMANCE

I metodi tradizionali di misura e di valutazione delle prestazioni di un’impresa si basano su indicatori di carattere economico finanziario. Questi indicatori soffrono di alcuni limiti evidenti nel contesto odierno, nell’era dell’informazione, della comunicazione e della conoscenza: sono parametri inadeguati per valutare il percorso che le organizzazioni odierne devono intraprendere per creare valore futuro.

Possiamo sintetizzare questi limiti come segue:

1. solo finanziari: le misure finanziarie sono fondamentali per la gestione dell’azienda, ma essendo focalizzate solo su dati contabili risultano parziali e incomplete;

2. manipolabili: indicatori come l’utile per azione sono abbastanza semplici da manipolare utilizzando tecniche contabili (ammortamenti, accantonamenti eccetera);

3. storici: usare indicatori storici per guidare l’organizzazione è come utilizzare lo specchio retrovisore per guidare l’auto. Per capire dove si sta andando, occorre utilizzare indicatori più efficaci (per esempio il grado di soddisfazione dei clienti e del personale);

4. non allineati con la strategia: indicatori come “chiamate della clientela processate all’ora” potrebbero motivare gli impiegati a “tagliar corto” anche con i clienti che hanno problemi rilevanti;

5. non usati per misurare la performance: gli indicatori di performance non sono significativi se non utilizzati per le misure vitali dell’azienda o per motivare le persone;

CAPITOLO 4 ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA AZIENDALE: LA BSC _____________________________________________________________________________________________ 6. di breve termine: indicatori come l’utile per azione incoraggiano il management a basarsi su

una visione a breve termine, spesso a scapito della vera creazione di valore;

7. troppo complessi: se le persone non comprendono il significato dell’indicatore o come viene calcolato, esso non li incoraggerà ad assumere il comportamento desiderato.

La rilevazione delle prestazioni, utilizzando gli indicatori più opportuni, (bilanciati tra finanziari e operativi; tra misure esterne per azionisti e clienti e misure interne dei processi critici, dell’apprendimento professionale e della crescita organizzativa; tra misure dei risultati intesi come risultati degli sforzi passati e misure che guidino le future performance), costituisce un modo efficace per guidare il cambiamento in tutta l’azienda, che deve essere sempre più focalizzata sulla soddisfazione del cliente, preparata ad anticiparne i nuovi bisogni e in una visione di miglioramento continuo dei propri processi e di servizio offerto ottimale. Per garantire un’adeguata efficacia gli indicatori devono essere:

1. legati alla strategia: gli indicatori devono essere coerenti con gli obiettivi strategici e, inoltre, devono incoraggiare le persone a supportare la strategia aziendale;

2. controllabili: i risultati devono poter essere controllati o influenzati con un margine di tolleranza;

3. modificabili e stimolanti al continuo miglioramento: di fronte a cambiamenti aziendali, a nuove esigenze o quando ci si accorge che gli indicatori non sono efficaci, occorre immediatamente rivedere, cambiare e migliorare gli indicatori;

4. semplici: gli indicatori devono essere facilmente e chiaramente comprensibili; 5. credibili e obiettivi: gli indicatori non devono essere manipolabili;

6. integrati: gli indicatori possono essere legati sia verticalmente (per esempio, un indicatore relativo a una business unit può essere scomposto su più unità operative/processi e infine legato a più team/persone), sia orizzontalmente (indicatori di prestazione quali Lead time, flessibilità e servizio al cliente non possono essere adempiuti da una sola unità ma richiedono il coordinamento di più processi aziendali);

7. misurabili: gli indicatori devono essere misurabili periodicamente e a un costo ragionevole.

Inoltre, gli indicatori dovrebbero essere bilanciati tra le tre determinanti di misure di prestazione: Qualità: quantifica il “valore” di un prodotto o di un servizio. I nostri prodotti eccedono le attese dei nostri clienti? Tempo: quantifica il “valore” di un processo; è la velocità con cui l’organizzazione realizza/eroga un servizio o reagisce agli eventi interni ed esterni. Con

CAPITOLO 4 ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA AZIENDALE: LA BSC _____________________________________________________________________________________________ che rapidità rispondiamo a stimoli esterni? Costo: quantifica l’aspetto economico del “valore” di un prodotto o di un servizio. Qual è il costo del prodotto o del processo?

Le tre categorie di indicatori sono tra loro correlate: il rapporto tra costo e qualità rappresenta il “valore” di una prestazione (un bene o una prestazione forniti a un costo contenuto e di elevata qualità rappresentano un valore per il cliente); il confronto tra qualità e tempo rappresenta il “servizio” di una prestazione (un bene o una prestazione di alta qualità forniti in tempi rapidi rappresentano un servizio per il cliente). La soddisfazione del cliente viene raggiunta quando la prestazione o il servizio offerto risponde ai desideri e alle aspettative del cliente e non piuttosto a ciò che l’azienda ritiene sia il servizio ottimale; in altre parole il management deve sforzarsi di sapere quello che il cliente pensa di ricevere (aspettativa) e verificare quello che il cliente pensa di avere ricevuto (percezione).

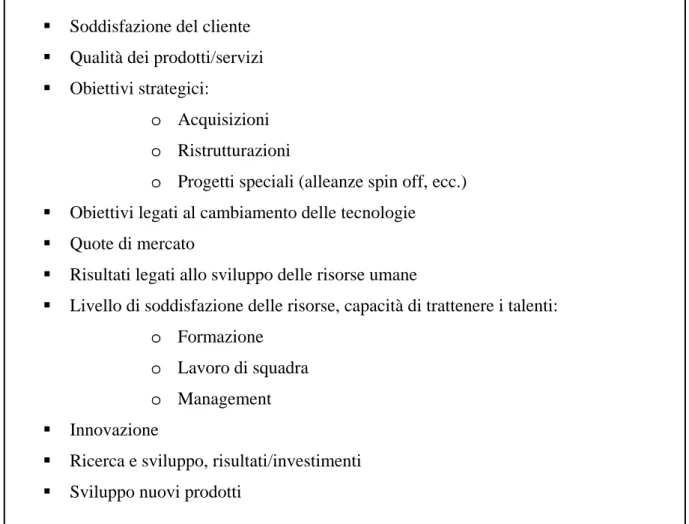

Fig. 4.1 - Misure non economico-finanziarie più utilizzate per la valutazione delle performance

Soddisfazione del cliente Qualità dei prodotti/servizi Obiettivi strategici:

o Acquisizioni o Ristrutturazioni

o Progetti speciali (alleanze spin off, ecc.) Obiettivi legati al cambiamento delle tecnologie

Quote di mercato

Risultati legati allo sviluppo delle risorse umane

Livello di soddisfazione delle risorse, capacità di trattenere i talenti: o Formazione

o Lavoro di squadra o Management Innovazione

Ricerca e sviluppo, risultati/investimenti Sviluppo nuovi prodotti

CAPITOLO 4 ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA AZIENDALE: LA BSC _____________________________________________________________________________________________

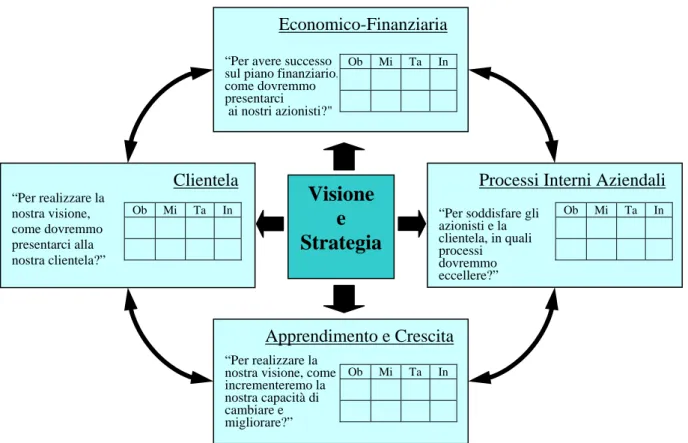

4.3. LE QUATTRO PROSPETTIVE DELLA BSC

Per superare tutti i limiti visti fin ora, la scheda di valutazione bilanciata deve integrare le misure economico-finanaziare della performance passata con le misure dei driver della performance futura. Gi obiettivi e le misure della scheda derivano dalla visione e dalla strategia di un’organizzazione, esaminando la performance dell’organizzazione di quattro prospettive: economico–finanaziara, clientela processi interni, apprendimento e crescita. Le quattro prospettive proposte nella BSC, quindi, costituiscono una struttura mista ed articolata di lag indicator (indicatori di risultato o della performance passata) e lead indicator (driver della performance futura).

Per ogni prospettiva (si veda fig. 4.1) vengono poi indicati:

• gli obiettivi: quali obiettivi strategici ci proponiamo di raggiungere per avere successo;

• le misure: quali parametri possiamo utilizzare per misurare la nostra prestazione;

• i target: quale sono i valori quantitativi che ci proponiamo di raggiungere in ogni misura per considerarci soddisfatti della nostra prestazione;

• le iniziative: quali iniziative strategiche metteremo in atto per raggiungere i nostri obiettivi.

La prospettiva economico-finanziaria, pur non essendo da sola sufficiente a descrivere una strategia aziendale, resta pur sempre una prospettiva fondamentale. Le misure in questa prospettiva, rispondendo alla domanda “come dovremmo apparire ai nostri azionisti?”, ci indicano se effettivamente l’esecuzione della strategia ci sta portando i risultati economici che ci eravamo proposti. Qui gli indicatori sono quasi tutti di tipo lag. Ad esempio: crescita del fatturato e profittabilità.

CAPITOLO 4 ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA AZIENDALE: LA BSC _____________________________________________________________________________________________

Fig. 4.1 – Le quattro prospettive della Bsc

Economico-Finanziaria

“Per avere successo

Fonte: riadattato da: Kaplan R. S. e Norton D. P., Balanced Scorecard: tradurre la strategia in azione, Isedi, Torino, 2000

La prospettiva clienti si concentra su due questioni fondamentali:

• chi sono i nostri clienti

• qual è la nostra proposta valore nei loro confronti

La strategia è una serie di decisioni su cosa fare e cosa non fare. Non si può proporre “tutto a tutti” o “essere tutto per tutti”. Le scelte strategiche effettuate porteranno a definire obiettivi maggiormente orientati all’eccellenza operativa, oppure all’innovazione del prodotto, oppure alla vicinanza con il cliente (customer intimacy). Le misure usate in questa prospettiva ci daranno una indicazione di come i clienti percepiscono la nostra proposta valore. Esempi classici di misure sono: la soddisfazione dei clienti, la fidelizzazione, l’acquisizione di nuovi clienti, la quota di mercato. Oppure: la brevità sui tempi di consegna e la puntualità delle consegne stesse, o ancora la capacità del fornitore di anticipare e elaborare nuovi prodotti in gradi di soddisfare queste esigenze.

Visione

e

Strategia

sul piano finanziario, come dovremmo presentarci ai nostri azionisti?" Clientela “Per realizzare la nostra visione, come dovremmo presentarci alla nostra clientela?”

Processi Interni Aziendali

“Per soddisfare gli azionisti e la clientela, in quali processi dovremmo eccellere?” Ob Mi Ta In Apprendimento e Crescita “Per realizzare la nostra visione, come incrementeremo la nostra capacità di cambiare e migliorare?” Ob Mi Ta In Ob Mi Ta In Ob Mi Ta In

CAPITOLO 4 ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA AZIENDALE: LA BSC _____________________________________________________________________________________________

La prospettiva dei processi interni identifica quali sono i processi chiave in cui l’organizzazione deve eccellere per supportare la proposta valore ai clienti, essere competitiva e creare valore per l’azienda. In dipendenza dall’orientamento dato alla proposta valore per il cliente (eccellenza operativa, innovazione di prodotto, relazione) le misure di questa prospettiva si concentreranno su quei processi interni destinati ad avere il massimo impatto sulla value proposition e, quindi, più importanti per il conseguimento degli obiettivi economici dell’organizzazione.

Quello che più differenzia l’approccio Balanced Scorecard da altri approcci alla misura della performance, in questa prospettiva, è che questi ultimi sono concentrati sui processi necessari per consegnare prodotti e servizi esistenti a clienti esistenti, mentre la Balanced Scorecard è più focalizzata verso i processi del tutto nuovi per l’organizzazione nei quali eccellere per soddisfare sempre di più le aspettative della clientela e degli azionisti. Quindi la BSC incorpora i processi innovativi nella prospettiva del business interno. I sistemi tradizionali di misurazione delle performance sono incentrati sui processi necessari per consegnare prodotti e servizi di oggi a clienti di oggi, tentando di controllare e migliorare le operazioni esistenti. Tuttavia i driver del successo economico a lungo termine possono esigere che un’organizzazione crei prodotti e servizi del tutto nuovi, destinati a soddisfare le esigenze di clienti attuali futuri. La prospettiva dei processi interni, dunque, tiene conto anche del fatto che l’innovazione può essere un driver molto più potente della futura performance economica rispetto al ciclo operativo a breve termine. La prospettiva dell’apprendimento e della crescita individua quali sono gli abilitatori delle altre tre prospettive, l’infrastruttura da costruire per creare crescita e miglioramento sostenibili nel tempo. In questa prospettiva ci poniamo la seguente domanda: per tradurre obiettivi ambiziosi in risultati e successo duraturo, sia nei processi interni che per i clienti e gli azionisti, come devono essere le capacità, i comportamenti e le competenze delle persone, quali tecnologie saranno necessarie, quale clima devo creare? Cioè come deve essere il motore intangibile dell’impresa. Generalmente gli obiettivi delle tre prospettive precedenti rivelano un notevole divario fra le disponibilità correnti di personale, sistemi e procedure e quelle che sarebbero richieste per ottenere un netto miglioramento delle performance. Per eliminare questo divario, le imprese dovranno investire nell’aggiornamento e nella qualificazione professionale dei dipendenti, potenziare sistemi e tecnologie dell’informazione, verificare che procedure e prassi organizzative siano in linea con gli obiettivi esposti nella prospettiva dell’apprendimento e della crescita della scheda. La mancanza di misurazione delle prestazioni opportune rappresenta una barriera ai programmi di cambiamento e di miglioramento e porta a vanificare l’impegno di tutti coloro che sono coinvolti in progetti tesi a implementare cambiamenti ai processi e alle strutture.

CAPITOLO 4 ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA AZIENDALE: LA BSC _____________________________________________________________________________________________ In assenza di rilevazione di prestazioni, i miglioramenti conseguiti non possono avere molto significato, non possono durare.

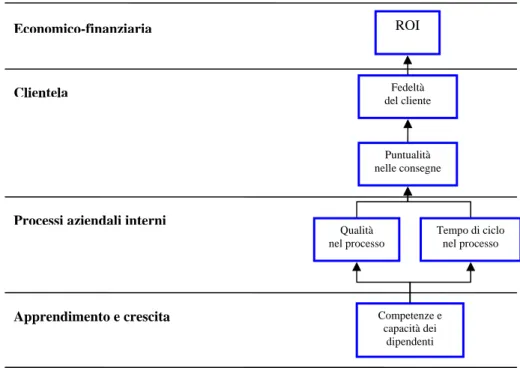

Probabilmente molte società utilizzano gia un misto di misure monetarie e non, anche nelle verifiche degli alti dirigenti e nelle comunicazioni al consiglio di amministrazione. E da ritenere, allora, che una serie di indicatori non monetari possa sostituirsi a una “scheda di valutazione bilanciata?”. Il punto essenziale e che le migliori schede di valutazione bilanciata sono ben altro che semplici insiemi di indicatori cruciali o fattori chiave del successo. Le misure multiple incluse in una scheda di valutazione bilanciata ben costruita consistono in una serie di obiettivi e misure collegati fra loro, che, oltre a essere coerenti, si rafforzano e si completano a vicenda. Infatti la scheda di valutazione bilanciata dovrebbe incorporare la serie completa di rapporti causa-effetto esistenti fra le variabili critiche, compresi indicatori di tendenza, indicatori ritardati e circuiti di feedback, in grado di descrivere l’evolversi della strategia. Quindi, poiché una strategia consiste in una serie di ipotesi fondate sul rapporto di causa-effetto, il sistema di misurazione dovrebbe rendere espliciti i rapporti (ipotesi) fra gli obiettivi (e le misure) nelle varie prospettive, in modo che sia possibile gestirli e consolidarli. La catena di cause ed effetti dovrebbe ispirare tutt'e quattro le prospettive di una scheda di valutazione bilanciata (si veda fig. 4.2).

CAPITOLO 4 ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA AZIENDALE: LA BSC _____________________________________________________________________________________________

Fig. 4.2 – Un esempio di relazioni causa-effetto tra le quattro prospettive

ROI

Fonte: Kaplan R. S. e Norton D. P., Balanced Scorecard: tradurre la strategia in azione, Isedi, Torino, 2000

4.4. IL SUPERAMENTO DELLE BARRIERE CON LA BSC

E’ opinione diffusa, negli ambienti manageriali, che le attuali dinamiche dei mercati e l’evolversi discontinuo del business non concedano il tempo di fermarsi a riflettere per sviluppare una strategia di lungo termine e che, quindi, ogni azione strategica si debba limitare al recupero di efficienza nel breve periodo. E’ altresì fondamentale, per un’impresa, formulare una strategia che le consenta di distinguersi dalla concorrenza e di creare valore reale.

Il problema però che rende le aziende “ipocrite” o poco “sincere” è la traduzione in pratica della strategia. In modo particolare per Norton e Kaplan le “barriere” che impediscono una corretta esecuzione della strategia sono fondamentalmente quattro:

1. Visione non realizzabile: quando manca chiarezza e consenso sul significato della visione e della strategia da parte dello stesso vertice aziendale, è difficile tradurre questa visione in termini comprensibili e condivisibili da parte di tutta l’organizzazione. Risultato: mancanza di focus e di allineamento, gli sforzi prodotti sono frammentari e

sub-Fedeltà del cliente Puntualità nelle consegne Qualità nel processo Tempo di ciclo nel processo Competenze e capacità dei dipendenti Economico-finanziaria Clientela

Processi aziendali interni

CAPITOLO 4 ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA AZIENDALE: LA BSC _____________________________________________________________________________________________

ottimizzati, l’organizzazione non è univocamente concentrata nel perseguimento della strategia.

2. Strategia non collegata al processo di allocazione delle risorse: un 60% delle imprese non collega il budget alla strategia perché i processi di budgeting e di pianificazione strategica sono completamente separati. Risultato: le risorse umane e finanziarie sono legate ad obiettivi di breve periodo e non alla strategia.

3. Strategie non collegate ad obiettivi operativi su misura: quando le esigenze strategiche non si traducono in obiettivi operativi per i dipartimenti, i team e gli individui, la performance rimane focalizzata sul rispetto del budget economico-finanziario fissato. Risultato: chi deve attuare la strategia non ha obiettivi coerenti con la strategia stessa da perseguire, non sa in che modo la propria attività contribuisca al conseguimento della strategia dell’impresa.

4. Feedback tattico e non strategico: la maggior parte dei sistemi di controllo in uso oggi fornisce feedback relativi alla sola prestazione operativa ed alle misure finanziarie ad essa collegate. Quello che si analizza sono gli scostamenti tra i risultati economico-finanziari e le aspettative a budget. Non viene dedicato tempo all’esame degli indicatori relativi alla esecuzione della strategia. Risultato manca un feedback relativo alla validità della strategia, alla sua efficacia ed alle modalità con cui è attuata.

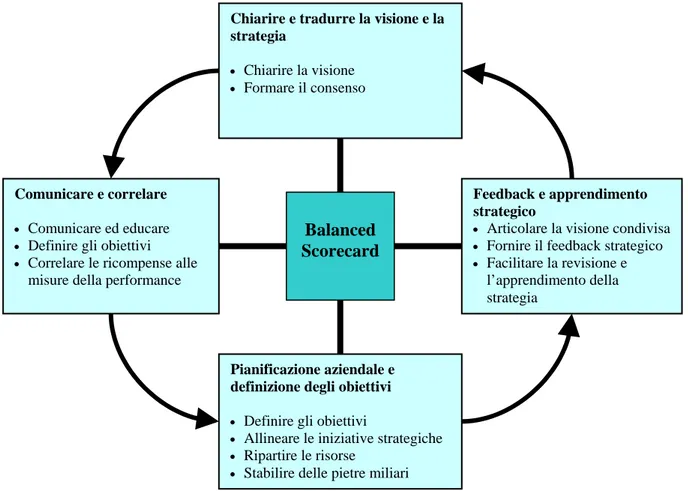

La BSC, quindi, vista non solo come sistema di misurazione tattica od operativa ma come sistema strategico di management a lungo termine, permette di superare gli ostacoli creati da queste barriere e di implementare efficacemente la strategia di impresa (vedi fig. 4.3) in quanto:

1. permette di tradurre la strategia in azione

Termini generici come, vogliamo essere i migliori, vogliamo fornire un servizio superiore, vogliamo costruire l’azienda intorno al cliente, vengono tradotti negli obiettivi che ogni dipartimento, ogni team ogni individuo deve raggiungere per contribuire al successo della strategia di impresa e nelle specifiche iniziative da prendere per il loro raggiungimento. Quindi si può giungere a determinare, ad esempio, che per l’impresa servizio superiore significa ridurre i tempi di evasione degli ordini in 24 ore dal loro ricevimento nel 90% dei casi.

CAPITOLO 4 ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA AZIENDALE: LA BSC _____________________________________________________________________________________________

2. permette di collegare il budgeting alla pianificazione strategica

Quando si sviluppa la BSC non si impostano solo gli obiettivi le misure ed i target ma anche le iniziative per raggiungere questi target. Le risorse umane e finanziarie necessarie per attivare queste iniziative dovrebbero costituire la base sulla quale impostare il processo annuale di budgeting che sarebbe ridisegnato più attorno alla strategia che non al classico “considera l’importo dell’anno scorso e aggiungi un 5%”. Questa nuova impostazione permetterebbe di valutare in maniera più critica la miriade di iniziative spesso contraddittorie attive nell’organizzazione per selezionare e sviluppare solo quelle effettivamente coerenti con la strategia.

3. permette di comunicare, capire ed eseguire la strategia ad ogni livello dell’organizzazione

La BSC o meglio lo sviluppo di BSC in cascata permette di comunicare chiaramente la strategia a livelli sempre più vasti di persone consentendo a queste persone di capire come la loro attività quotidiana possa contribuire, secondo una sequenza di rapporti causa effetto, al successo della strategia aziendale. Tramite la definizione di obiettivi non esclusivamente economico-finanziari è possibile legare la prestazione e quindi l’incentivazione dei singoli al raggiungimento non solo di target finanziari a breve termine ma al raggiungimento di risultati coerenti con la strategia in tutte e quattro le prospettive. Con la BSC tutte le persone dell’organizzazione possono focalizzarsi sui driver che portano alla creazione di valore futuro e sulle decisioni ed azioni necessarie per raggiungere tali risultati.

4. permette di trasformare il feedback in un processo di apprendimento strategico

Proprio per la dinamicità dell’attuale contesto competitivo, la sola analisi delle variazioni tra risultati ottenuti e budget non è più sufficiente. La BSC permette di superare questo approccio e di passare ad un nuovo modello dove i risultati ottenuti sono il punto di partenza per apprendere, valutare e rivedere la strategia. Non è detto che ogni strategia formulata sia una strategia di successo. Una strategia rappresenta ipotesi che vengono fatte per creare valore. Monitorando continuamente gli obiettivi legati alla strategia tramite la BSC possiamo verificare non solo se la strategia sia effettivamente eseguita ma anche la validità della stessa e pensare, quindi, ad eventuali adattamenti alle variazioni del contesto competitivo. Il feedback strategico ci permette la massima prontezza e quindi la massima flessibilità. La BSC non ingabbia la struttura, ma consente di creare

CAPITOLO 4 ALLINEARE L’ORGANIZZAZIONE CON LA STRATEGIA AZIENDALE: LA BSC _____________________________________________________________________________________________

flussi di informazione dall’alto verso il basso e di feedback dal basso verso l’alto per governare la strategia dell’impresa.

Fig. 4.3 – La scheda di valutazione bilanciata come struttura strategica per l’azione

Chiarire e tradurre la visione e la strategia

• Chiarire la visione

• Formare il consenso

Comunicare e correlare Feedback e apprendimento

strategico

Fonte: Kaplan R. S. e Norton D. P., Using the Balanced Scorecard as a Strategic Management System, Harvard Business Review, 1996

Pianificazione aziendale e definizione degli obiettivi

• Definire gli obiettivi

• Allineare le iniziative strategiche

• Ripartire le risorse

• Stabilire delle pietre miliari Balanced

• Comunicare ed educare • Articolare la visione condivisa

• Definire gli obiettivi • Fornire il feedback strategico

• Correlare le ricompense alle misure della performance

• Facilitare la revisione e l’apprendimento della strategia