Master Universitario di II livello in Management, Innovazione e Ingegneria dei servizi – MAINS 2016/2017

Le nuove sfide globali del settore finanziario:

l’approccio strategico del Gruppo Intesa Sanpaolo

Autore

Dott.ssa Martina Di Donna

Tutor Scientifico

Prof. Andrea Runfola

Tutor Aziendale

2

INDICE

INTRODUZIONE p. 5

CAPITOLO PRIMO

FinTech: il nuovo scenario competitivo del settore finanziario

1.1 Introduzione p. 8

1.2 La struttura attuale del FinTech a livello globale p. 8

1.3 La struttura attuale del FinTech in Italia p. 14

1.4 Ingresso nel mercato di colossi tecnologici p. 16

1.5 Considerazioni conclusive p. 17

CAPITOLO SECONDO

La risposta del gruppo Intesa Sanpaolo: l’Innovation Center

2.1 Introduzione p. 19

2.2 Il processo di sviluppo di una nuova impresa e i suoi fabbisogni finanziari 2.2.1 Intesa Sanpaolo e la sua offerta per le startup innovative

p. 19 p. 24

2.2.2 Officine Formative p. 26

2.2.3 Startup Initiative p. 28

2.2.4 Tech Marketplace p. 29

2.2.5 Il Dats e i finanziamenti medio credito centrale p. 30

2.2.6 Scale up internazionale p. 32

2.3 Considerazioni conclusive p. 34

CAPITOLO TERZO

Neva Finventures: il CVC del gruppo a supporto del FinTech

3.1 Introduzione p. 36

3.2 Il Venture Capital p. 36

3.3 Il modello del Corporate Venture Capital p. 40

3.4 Neva Finventures p. 43

3

3.6 Rocket Internet SE e il suo business model p. 45

3.7 Considerazioni conclusive p. 47

CONCLUSIONI p. 48

4

“It is not the strongest of the species that survives,

nor the most intelligent that survives.

It is the one that is the most adaptable to change”

5

INTRODUZIONE

Negli ultimi anni si è assistito in Italia, in linea con il trend dei principali paesi avanzati, ad un vigoroso processo di riorganizzazione del settore bancario.

Un forte impulso al cambiamento è dovuto, oltre che ad una serie di interventi legislativi, alla nascita di nuove imprese FinTech, a cui si attribuisce il potenziale di alterare in modo rilevante la struttura e il funzionamento dell’industria finanziaria.

È ancora presto per identificare con precisione quanto le imprese FinTech saranno in grado di rivoluzionare l’industria finanziaria, ma è chiaro come la digitalizzazione non significhi solo nuovi competitor, ma fornisce alle banche la possibilità di adattarsi alle nuove tendenze e sviluppare nuovi modelli di business che vedono una partecipazione attiva di queste nuove imprese nella definizione dell’offerta di servizi finanziari.

È vitale dunque che le banche italiane intraprendano il processo di digitalizzazione per cogliere tutte le opportunità offerte dalla rivoluzione tecnologica e per affrontare le nuove sfide competitive.

È proprio in questo dinamico scenario che si inserisce l’attività dell’Innovation Center di Intesa Sanpaolo, gruppo leader in Italia nei settori retail, corporate e wealth management.

Inaugurato nel giugno 2014, l’Innovation Center riunisce tutte le iniziative e i progetti d’innovazione del gruppo e conta attualmente circa 100 risorse attive su 50 progetti innovativi. Il suo obiettivo principale è analizzare e favorire la nascita di soluzioni innovative sia per le imprese clienti che per le business unit del gruppo.

Per il raggiungimento di tale obiettivo ha sviluppato nel tempo un network nazionale e internazionale e ha costruito una rete di relazioni con imprese, startup, incubatori, università e altri stakeholders istituzionali e privati.

Il presente lavoro si propone dunque l’obiettivo di analizzare il nuovo scenario competitivo con cui le banche dovranno confrontarsi nei prossimi anni, cercando di individuare i fabbisogni specifici relativi all’avvio di una nuova impresa innovativa e al supporto che il gruppo Intesa Sanpaolo può offrire durante le varie fasi del suo ciclo di vita.

Infine nella prospettiva internazionale del gruppo si analizza il caso del player tedesco Rocket

Internet, per indagare il suo modello di business ed eventuali analogie con l’attività svolta

6 Il lavoro è articolato in tre capitoli.

Il primo capitolo è dedicato all’analisi del FinTech in Italia e nel mondo.

I due successivi capitoli trattano in modo specifico la declinazione dell’innovazione in Intesa Sanpaolo.

L’obiettivo del secondo capitolo infatti è la descrizione dei servizi offerti dal gruppo a supporto dell’innovazione durante tutto il ciclo di vita di un’impresa innovativa.

Il terzo capitolo, invece, è dedicato all’analisi di Neva Finventures, il Corporate Venture

Capital del gruppo, e alla partnership strategica stipulata con Rocket Internet Capital Partners

7

“People need banking,

but they don’t necessarily need banks”

8

CAPITOLO PRIMO

FinTech: il nuovo scenario competitivo del settore finanziario

1.1 Introduzione

Negli ultimi decenni molti settori tradizionali sono stati rivoluzionati dalle tecnologie digitali e aziende leader sono state estromesse dal mercato in breve tempo o hanno dovuto riconfigurare profondamente il proprio modello di business e la propria offerta.

Ciò è avvenuto anche nel settore bancario, in cui è sempre più forte a livello globale, la concorrenza da parte di player non bancari.

Obiettivo del presente capitolo è esplorare e approfondire l’evoluzione, le caratteristiche e le tendenze caratterizzanti il sistema finanziario italiano e internazionale.

A tal fine, il paragrafo che segue illustra il trend di crescita del FinTech, evidenziando al contempo i paesi più avanzati per investimenti e numero di startup presenti.

Successivamente verrà analizzata invece l’evoluzione del FinTech in Italia con focus sulle imprese operanti nel settore.

Il quarto paragrafo si concentra sull’ingresso nel mercato di player tradizionalmente operanti in settori diversi da quello finanziario, i “grandi colossi dell’Information Technology”, che negli ultimi anni hanno deciso di aggiungere al loro modello di business un ulteriore segmento di attività e rappresentano un importante potenziale disruptor del settore finanziario, poiché sono in grado di innovare a ritmi molto più rapidi degli operatori storici.

Dopo aver chiarito il processo di sviluppo del settore finanziario, il paragrafo 5 espone alcune sintetiche considerazioni conclusive.

1.2 La struttura attuale del FinTech a livello globale

Risulta opportuno prima di addentrarsi nel mondo FinTech fornire in primo luogo una definizione chiara e precisa del termine. La nascita del termine è data dalla fusione dei termini “finance” e “tech”, ad indicare quindi che la tecnologia viene messa a servizio del mondo finanziario.

9

Nel corso degli ultimi anni sono state date diverse definizioni del fenomeno FinTech, ad esempio PwC lo definisce come: “A dynamic segment at the intersection of the financial

services and technology sectors where technology-focused start-ups and new market entrants innovate the products and services currently provided by the traditional financial services industry”1.

Secondo uno studio realizzato da McKinsey2 queste nuove realtà si caratterizzano per:

- un business model agile e snello: esse infatti non sono legate a rigide infrastrutture, e sono

assoggettate solo parzialmente alle imposizioni normative a cui sono sottoposti gli istituti bancari;

- personale ridotto ma altamente qualificato;

- specializzazione su un solo segmento della catena del valore del business bancario: un

esempio sono i pagamenti digitali, in cui operano molte startup FinTech.

È necessario a questo punto osservare i dati del settore, sia a livello di investimenti ricevuti, sia come dinamica evolutiva che il settore ha registrato nel corso degli anni.

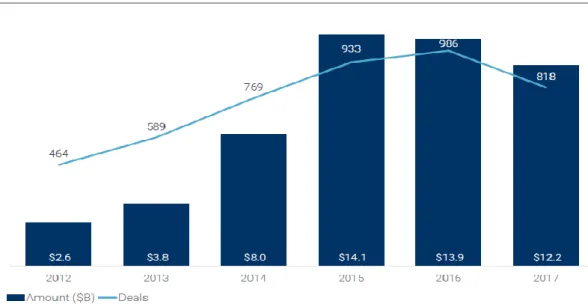

A fine 2016, l’industria FinTech ha attratto a livello globale 13.9 miliardi di dollari di investimenti VC (Figura 1), un dato che, se confrontato con quello dei 5 anni precedenti, mette in luce la crescita esponenziale registrata dal settore, crescita che si conferma anche nel 2017, con un ammontare solo nei primi 3 trimestri dell’anno di 12.2 miliardi di dollari.

Figura 1: Trend investimenti VC in imprese FinTech negli anni 2012-2017 in miliardi di $ (Q3’)

Fonte: CB Insights

1 PwC, Global Fintech Report, 2016.

10

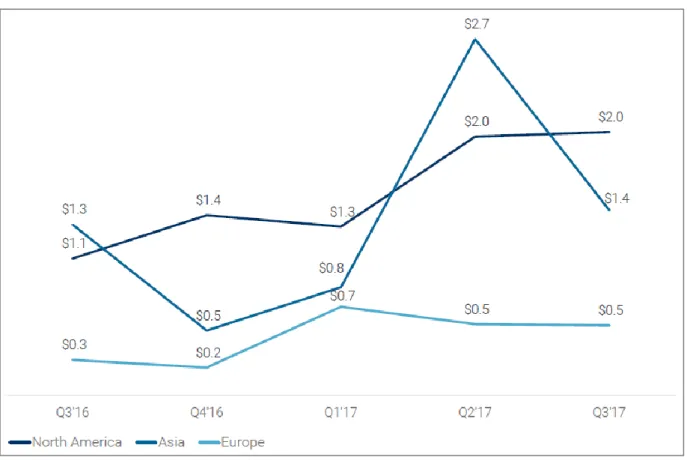

È importante però suddividere l’ammontare complessivo degli investimenti effettuati in

FinTech per paese di destinazione, per comprendere la geografia dei paesi maggiormente

sviluppati nel settore.

Figura 2: Investimenti FinTech per continente in miliardi di $

Fonte: CB Insights

Come mostra la Figura 2 i paesi che attraggono maggiormente gli investimenti FinTech sono localizzati in Asia e Stati Uniti, anche se l’Europa ha avuto nel corso del 2017 un trend di crescita positiva, a conferma del fatto che alcuni paesi Europei stanno diventando dei veri e propri ecosistemi innovativi per il settore.

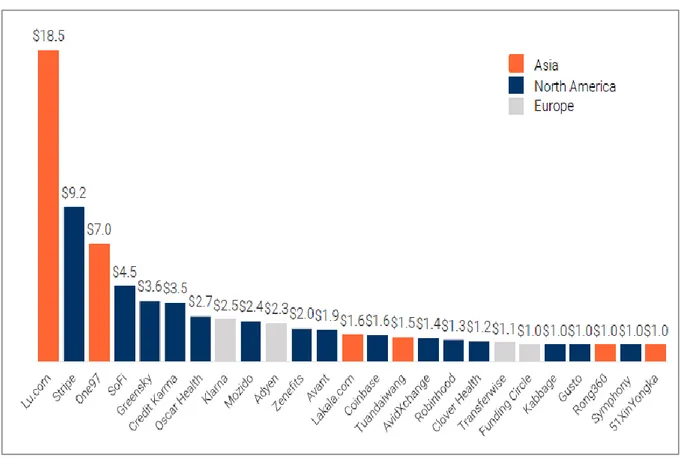

A tal riguardo risulta interessante individuare le startup FinTech valutate più di un miliardo di dollari, i cosiddetti unicorni (Figura 3).

Con ben 18,5 miliardi di dollari di valutazione è asiatica la prima startup nel club degli unicorni

FinTech del 2017. Benché infatti il 60% degli unicorni FinTech sia made in Usa, il primato per

i valori più elevati spetta indubbiamente all’Asia, due delle prime 3 startup sono asiatiche. Tuttavia oltre ad indicarne la provenienza risulta interessante capire più nel dettaglio cosa fanno queste “champion” del settore. In particolare:

11

Lu.com: nata nel 2011 come piattaforma di intermediazione tra persone o aziende in cerca di

prestiti finanziari e investitori “liquidi” pronti ad erogare il prestito, è riuscita in pochi anni ad imporsi come un vero e proprio gigante dell’online finance, trasformandosi in un marketplace in grado di offrire prodotti finanziari di vario genere, dai mutui alle assicurazioni;

Stripe: startup che consente a ogni sito o app di ricevere pagamenti da tutto il mondo senza

bisogno di un account merchant o il ricorso a un gateway bancario. La piattaforma gestisce infatti tutte le procedure, inclusa la memorizzazione delle carte e gli accrediti sul proprio conto corrente senza costi di attivazione o tariffe mensili da pagare, bensì solo con una fee del 2,9% sull’importo della transazione e un’aggiunta di 30 centesimi per ogni transazione andata a buon fine;

One97: la società che controlla Paytm, un sistema di pagamenti online che potrebbe

rivoluzionare il settore commerciale indiano. Con una base clienti in rapida espansione, il suo obiettivo principale è diventare la rete di pagamento più grande del paese, soddisfacendo le piccole aziende non in grado di dotarsi di Pos per i pagamenti tramite carte di debito o credito. Per entrare nella rete basta identificarsi con carta d’identità e impronte digitali e apporre il bollo

Paytm all’esterno dell’esercizio per rendere noto ai clienti la possibilità di utilizzare tale metodo

di pagamento;

SoFi: acronimo di social finance, è la startup che si inserisce nel mercato statunitense dei

prestiti per studenti, creando una rete online per unire gli alumni (ex laureati di università prestigiose) alle matricole, in modo che i primi possano investire i loro soldi sui secondi. I vantaggi sono per entrambi, tassi di interesse più bassi favoriscono gli studenti e la relazione diretta tra creditore e debitore riduce, e quasi azzera la possibilità di default;

Greensky: startup che offre soluzioni di pagamento che consentono ai merchant di fornire ai

propri clienti prestiti per ristrutturazioni domestiche, acquisti di elettrodomestici, servizi medici come cure dentistiche o interventi cosmetici, in tempi rapidissimi, spesso mentre il cliente è ancora nel negozio o nello studio medico. Rappresenta una soluzione alternativa all’utilizzo di carte di credito e ai prestiti bancari tradizionali;

Credit Karma: startup specializzata nella realizzazione di software in grado di realizzare

accurate analisi sulla situazione creditizia degli utenti per poi offrire loro alcuni prodotti finanziari specifici come prestiti e mutui;

Oscar Health: la startup si propone come una nuova tipologia di azienda assicurativa nel

segmento B2C, indirizzandosi a tutti quegli utenti sprovvisti di copertura assicurativa sanitaria attraverso il contratto di lavoro. Mediante la propria tecnologia, con un’elevata facilità di utilizzo, si propone come un vero e proprio medico di fiducia (lo si intuisce anche dal nome)

12

capace di fornire consulenze veloci e ricerche farmaci, checkup gratuiti, e perfino ripaga con un dollaro al giorno ogni cliente che cammini per un certo numero di passi, misurati con il dispositivo del partner Misfit Wearables;

Klarna: azienda leader dei pagamenti online nel nord Europa, è riuscita, con un’idea banale

quanto innovativa, ovvero consentire al cliente di pagare dopo aver ricevuto la merce, a diventare un fenomeno globale. Grazie ad un algoritmo che calcola l’indice di rischio e la solidità dei clienti, essa procede al diniego o all’approvazione del pagamento. Il modello di intermediazione prevede, in caso di superamento della soglia di accettabilità, l’assunzione del rischio da parte di Klarna, con una percentuale trattenuta sul guadagno del venditore;

Mozido: startup che fornisce soluzioni mobile a diverse tipologie di industry in tutto il mondo.

Con soluzioni in cloud, Mozido consente quindi a clienti retail, enti pubblici e istituzioni finanziarie di estendere ai propri clienti servizi mobile di pagamento;

Adyen: è una piattaforma che si occupa della gestione dei pagamenti online. Offre ai suoi clienti

varie possibilità di pagamento e garantisce elevati standard di sicurezza;

Zenefits: startup californiana, con un tasso di crescita rapidissimo, che opera nel settore delle

assicurazioni. Offre ai suoi clienti, soprattutto piccole e medie imprese, una soluzione SaaS che permette di gestire da un’unica piattaforma le risorse umane anche da un punto di vista assicurativo e dei benefit;

Avant:lanciata nel 2012 è diventata oggi uno dei maggiori marketplace nel lending. La startup utilizza un algoritmo per analizzare il rischio del prestito e decidere gli interessi da applicare, che vanno in media dal 10% fino al 36%. Non è necessaria una grossa affidabilità creditizia per ottenere il prestito, in quanto la nicchia di mercato a cui i fondatori fin dall’inizio hanno deciso di rivolgersi è rappresentata proprio da tutti quegli utenti per cui è molto difficile ottenere un prestito dagli istituti finanziari tradizionali;

Lakala.com: è una società cinese di servizi finanziari che fornisce differenti tipologie di servizi online, come ad esempio prestiti P2P. Si rivolge ad una categoria specifica costituita in particolare da supermercati, centri commerciali e rivenditori;

Coinbase: è la piattaforma leader di scambi in crypto valuta. Essa permette agli utenti non solo

di custodire e acquistare bitcoin, ma anche di scambiarli con valuta locale (Euro o Dollari), di ricevere pagamenti e pagare fatture. Il tutto sulla stessa pagina e con pochi click. Il suo successo risiede nella credibilità che ha saputo guadagnarsi negli anni;

13

AvidXchange:offre sistemi innovativi di contabilità e consulenza finanziaria. La mission che si pone è rivoluzionare il modo in cui le aziende gestiscono la fatturazione, automatizzando il processo al fine di ridurre i costi e migliorare la produttività;

Robinhood:promuove un’app, rivolta principalmente ai millennials, che consente di comprare

e vendere azioni di aziende quotate a Wall Street, senza alcun costo di commissione. Una sorta di broker finanziario a portata di smartphone. Il suo modello di revenue prevede che la startup non guadagni sulle commissioni, che sono gratuite, bensì sugli interessi che maturano sulla liquidità dei conti correnti. Inoltre l’app offre alcuni servizi aggiuntivi per gli utenti che pagano una sottoscrizione di sei dollari mensili;

Clover Health: si occupa di assicurazioni mediche, incentrando il proprio business model su

clienti che hanno diritto alla “Medicare Advantage”, una tipologia di polizza assicurativa in parte finanziata dal governo degli Stati Uniti. L’innovazione risiede nella capacità di analisi dei dati. La startup infatti analizza le informazioni sui pazienti allo scopo di prevenire emergenze che possono risultare costose per l’assicuratore;

Transferwise: startup che si pone come obiettivo quello di eliminare i costi elevati di bonifici

internazionali mediante l’utilizzo di un software che incrocia i trasferimenti di denaro verso un paese con quelli di uguale importo che viaggiano in senso opposto. In altri termini i soldi non lasciano mai il paese di invio, non necessitando così di un bonifico internazionale diretto;

Funding Circle: è un mercato online che abbina le aziende che hanno bisogno di un prestito

con investitori pronti ad erogarlo. Fondata nel 2010 la società è stata la prima a lanciare una piattaforma online per il finanziamento P2P nel Regno Unito ed ha contribuito con una comunità di oltre 50.000 investitori a finanziare circa 1,3 miliardi di sterline di prestiti alle piccole e medie imprese con sede nel Regno Unito;

Kabbage: è una piattaforma di prestiti, rivolta ad aziende di piccole e medie dimensioni, che,

mediante l’utilizzo di un algoritmo riesce ad analizzare in tempo reale i dati del richiedente prestito e a ridurre i tempi di approvazione, passando così dalle settimane necessarie nel sistema bancario tradizionale, a pochi minuti;

Gusto: startup meglio nota come ZenPayroll, fornisce un servizio paghe complete che consente

alle aziende clienti di creare e gestire paghe da qualsiasi dispositivo abilitato al web;

Rong360: è un provider cinese di finanza personalizzata e servizi di prestito. La piattaforma

consente agli utenti di cercare e comparare prestiti offerti da diverse banche e agenzie di prestiti;

Symphony: startup californiana che ha sviluppato un servizio di messaggistica cloud per la

14

mondo e mira a diventare un nuovo modo in cui Wall Street comunica e analizza i dati finanziari;

51XinYongka: è una piattaforma di crowdfunding in India per finanziare progetti e idee

innovative in diversi settori.

Figura 3: Top 25 Unicorni FinTech per continente

Fonte: CB Insights

Come si nota dalle brevi descrizioni dei 25 unicorni del settore, il FinTech si articola in una vasta gamma di soluzioni tecnologiche, con nuovi modelli di business che vanno dal

crowdfunding ai prestiti peer-to-peer, dagli investimenti alle criptovalute.

Un ampio campo d’azione quindi per il settore FinTech, che vede la presenza di diversi players per ciascuna attività della catena del valore degli istituti di credito tradizionali.

1.3 La struttura attuale del FinTech in Italia

Dopo aver passato in rassegna i principali cambiamenti che hanno caratterizzato il settore bancario negli ultimi anni, e prima di concentrarsi nel prosieguo del lavoro sui servizi a supporto della crescita delle nuove imprese e sulle soluzioni offerte dal gruppo Intesa Sanpaolo, risulta

15

interessante descrivere le caratteristiche che contraddistinguono l’industria FinTech in Italia, dove, seppur con ritmi più lenti, è in corso un processo di modernizzazione dell’industria bancaria.

In Italia infatti la rivoluzione FinTech è appena iniziata ed è considerata un’opportunità da non perdere, come ha dichiarato il vicedirettore generale di Bankitalia Valeria Sannucci: “Le imprese FinTech rappresentano un forte stimolo per l’industria bancaria a innovare, ricercare nuovi canali distributivi, utilizzare appieno il patrimonio informativo potenzialmente disponibile. Vi sono ovviamente rischi, che non vanno sottovalutati: debbono essere assicurati la protezione dei consumatori e il rispetto delle norme antiriciclaggio; va tenuto sotto attenta osservazione il crescente coinvolgimento in questo mercato dei fondi speculativi. Ma non vi è dubbio che, se opportunamente controllata, la crescita delle imprese FinTech ha il potenziale per accrescere l’efficienza del sistema finanziario, migliorare servizi e prodotti offerti, e ridurre i prezzi, a beneficio dei consumatori”3.

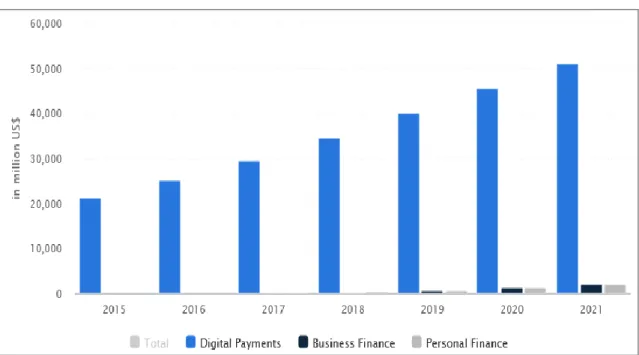

Come si vede dalla Figura 4 il valore totale del FinTech in Italia nel 2017 ammonta a circa 30 milioni di dollari, con un valore atteso di 55 milioni nel 2021. Senza dubbio un valore molto esiguo se confrontato con le cifre mondiali, ma occorre considerare che è un valore quasi triplo rispetto al 2014 e con un trend di crescita positiva per gli anni a venire.

Figura 4: Investimenti FinTech in Italia in milioni di $

Fonte: Statista

3 “Il futuro del sistema bancario italiano: discontinuità, tra innovazione e regolazione” Intervento di Valeria Sannucci, Vice Direttore Generale della Banca d’Italia, marzo 2016.

16

Altro dato importante da sottolineare è la specializzazione dell’Italia in un segmento particolare del settore FinTech, ossia i “Digital Payments”. Nonostante infatti in Italia il contante sia ancora la modalità di pagamento dominante, c’è un grande fermento intorno al mondo dei pagamenti digitali.

Quando si parla di pagamenti digitali non si può non menzionare la direttiva UE 2015/2366, meglio nota con l’acronimo PSD2, Payment service directive, che sancisce ufficialmente l’ingresso di nuovi soggetti non bancari nel comparto.

Attraverso tale direttiva, che entrerà in vigore il 13 gennaio 2018, l’obiettivo del regolatore europeo è di riconoscere, e, inquadrare in un sistema armonizzato di regole, tutti gli attori che popolano il panorama del sistema dei pagamenti digitali.

La risposta delle banche al contesto PSD2 dipenderà dalle capacità e dall’impegno di investire in nuove soluzioni tecnologiche e di business.

1.4 Ingresso nel mercato di colossi tecnologici

Sebbene le imprese FinTech rappresentino un forte stimolo per l'industria bancaria a innovare, occorre sottolineare che la “minaccia” per le banche, sul fronte della competizione nel business dei servizi finanziari, non si limita solo alle nuove startup FinTech descritte nei paragrafi precedenti, ma include altri grandi player, che hanno di recente iniziato a mostrare interesse per i servizi tradizionalmente offerti dal sistema bancario.

Si tratta di alcune grandi società internazionali a vastissima base di utenti: Google, Apple,

Facebook, Amazon, Alibaba (spesso identificati con la sigla GAFAA).

In pochi anni si è assistito alla possibilità di inviare o ricevere denaro su Facebook, all’apertura di una banca online del colosso e-commerce Alibaba, ai prestiti offerti da Amazon alle sue imprese clienti sulla piattaforma Amazon lending, e ad altre innovazioni impensabili poco prima.

Le potenzialità di questi colossi sono incredibili, basti pensare a Facebook, che è custode di un enorme quantità di informazioni riguardanti la vita dei suoi utenti, di cui gli istituti bancari tradizionali non dispongono, e che gli consentono di offrire prodotti finanziari personalizzati che tengono conto delle esigenze e dei rischi specifici di ogni singolo individuo.

Si ritiene possibile esprimere i principali “punti di forza” di questi nuovi entranti in tre punti: - ampia base di utenti: si tratta di colossi che hanno una vastissima base di utenti/clienti (es.

17

- customer experience: tali player hanno contribuito a migliorare il concetto di “user

experience”, esse si caratterizzano e fondano parte del loro successo su una user experience

semplice, veloce e integrata;

- analisi dei dati: posseggono una forte capacità di acquisizione e rielaborazione di un enorme ammontare di dati sugli utenti e sulle loro preferenze d’acquisto.

È facile intuire a questo punto come per fronteggiare la competizione di tale soggetti gli attori bancari debbano, oltre che far leva sull’expertise accumulata nel tempo, necessariamente, utilizzare, a differenza di quanto accaduto nel passato, il patrimonio informativo di cui dispongono per poter offrire al cliente una nuova user experience, elemento sempre più determinante per decretare il successo o il fallimento di un’azienda.

1.5 Considerazioni conclusive

Dall’analisi dei dati analizzati nei paragrafi precedenti emerge chiaramente come l’ingresso nella finanza di attori non bancari e di colossi tecnologici stia sottoponendo il banking a una pressione dagli esiti imprevedibili.

Negli ultimi anni il settore bancario è stato aggredito dalla concorrenza insidiosa di due nuove categorie di soggetti, le FinTech e i giganti tecnologici. L’azione congiunta di questi rivali modificherà profondamente la catena del valore finora controllata dalle banche, trasformandola di fatto in un modello modulare con la sempre più netta separazione tra distribuzione, produzione e infrastrutture. Se gli istituti tradizionali non reagissero in tempo, rischierebbero di essere tagliati fuori dalle attività più redditizie e di ritrovarsi in mano solo le infrastrutture. Il risultato porterebbe così a un’erosione senza precedenti dei profitti e una progressiva marginalizzazione dell’industria bancaria nel quadro dell’economia nazionale.

L’alternativa per evitare che ciò avvenga è una politica di investimenti massicci e l’eventuale possibilità, in un’ottica di “coopetition4”, di collaborare con i nuovi entranti del settore.

In generale l’alleanza tra le FinTech e le banche potrebbe essere una scelta non solo obbligata ma redditizia, perché consentirebbe alle startup di valorizzare l’investimento in modo significativo e di aumentare la propria base clienti, e alle banche di aver accesso a tecnologie altamente innovative in tempi rapidi.

4 Il modello della coopetition fa riferimento ad un modello in cui diversi stakeholders cooperano e competono allo stesso tempo per creare il massimo valore.

18

Too big to fail,

but even too big to change?

19

CAPITOLO SECONDO

La riposta del gruppo Intesa Sanpaolo: l’Innovation Center

2.1 Introduzione

Generalmente lo sviluppo e l’implementazione dell’innovazione nelle banche è affidata ad un dipartimento interno o, in alternativa, ad una o più società strumentali del medesimo gruppo bancario. Tuttavia però, la velocità con cui nascono nuovi progetti imprenditoriali fortemente innovativi in ambito finanziario ha spinto alcune banche tradizionali ad investire significativamente nella creazione di un innovation hub con l’obiettivo di presidiare in maniera integrata processi e piani di sviluppo dell’innovazione, sviluppare attività di ricerca e analisi delle soluzioni innovative anche sul fronte internazionale e coordinare progetti di ricerca attraverso accordi con università e centri R&D.

Si inserisce all’interno di questo scenario di rapido cambiamento l’Innovation Center di Intesa Sanpaolo, uno spazio creato appositamente per progettare, realizzare e diffondere innovazione. Obiettivo del presente capitolo è esplorare e approfondire l’operato dell’Innovation Center, e descrivere le principali soluzioni offerte alle startup.

A tal fine, il paragrafo che segue illustra dal punto di vista teorico il processo di sviluppo di una nuova impresa e le esigenze di funding che questa ha nei vari momenti del ciclo di vita.

I paragrafi successivi invece illustrano più nel dettaglio le specifiche soluzioni offerte dal gruppo nelle singole fasi analizzate; infine il paragrafo 5 espone alcune sintetiche considerazioni conclusive.

2.2 Il processo di sviluppo di una nuova impresa e i suoi fabbisogni finanziari

Nella nascita di una nuova impresa uno degli ostacoli maggiori da affrontare è legato alle sue esigenze di funding, che possono essere soddisfatte con diverse modalità e diversi interlocutori. Prima di concentrarsi nel proseguo del lavoro sui fabbisogni finanziari e sulle modalità con cui Intesa Sanpaolo li soddisfa, si ritiene opportuno in primo luogo descrivere il processo di sviluppo di una nuova impresa.

L’impresa innovativa può essere distinta in quattro fasi sulla base del suo sviluppo5:

20

- fase seed: ha per oggetto il concepimento dell’idea e gli studi di fattibilità di quest’ultima. È

caratterizzata da forte incertezza, un elevatissimo rischio di fallimento ed una grande difficoltà di reperimento delle risorse finanziarie. In questa fase embrionale il fabbisogno finanziario è molto ridotto, essendo spesso limitato all’esborso necessario per effettuare le valutazioni di fattibilità e di convenienza economica del progetto stesso;

- fase startup: l’idea concepita deve essere attuata sul mercato. In questa fase vi è ancora un alto rischio di fallimento e si assiste all’incremento dei costi operativi e di conseguenza alla necessità di ingenti risorse finanziarie che servono per realizzare dei prototipi e per sostenere attività di marketing e di promozione del prodotto;

- fase early growth: la fase di espansione iniziale della nuova impresa, in cui vi è un minore rischio operativo e una crescita dei ricavi. In questa fase il fabbisogno finanziario è ancora piuttosto consistente, in quanto l’impresa per espandersi deve sviluppare una distribuzione e una commercializzazione del prodotto piuttosto capillare;

- fase sustained growth: la fase di consolidamento, in cui il progetto si espande e raggiunge la sua dimensione naturale. In questa fase l’impresa ha una maggiore capacità di autofinanziamento, e di conseguenza minore dipendenza da fonti esterne.

In estrema sintesi dunque, le fasi che più necessitano di finanziamento sono la fase di startup e di early growth del progetto innovativo; quelle invece che presentano un grado di rischio più elevato sono la fase di concepimento (seed) e di avvio (startup).

Sotto il profilo finanziario, i fabbisogni delle startup possono essere soddisfatti con diverse modalità. In primo luogo, occorre distinguere le due forme principali in cui si realizza l’investimento:

- finanziamenti interni: risorse economiche personali apportate dal titolare o dai soci dell’impresa, evitando un eccessivo indebitamento bancario e mutamenti della compagine societaria. Questa soluzione può assumere la forma del versamento in conto capitale o del finanziamento dei soci;

- finanziamenti esterni: mezzi finanziari apportati a titolo temporale da soggetti che non fanno parte della società. La forma più importante è il credito bancario. Sono forme di finanziamento esterno anche gli apporti di capitale da parte di investitori esterni, ovvero gli investimenti nel capitale di rischio dell’impresa.

21

- capitale di debito: indebitamento a breve, medio e lungo termine con soggetti terzi, con obbligo di rimborso e remunerazione basata su un tasso di interesse stabilito contrattualmente. In questo caso il finanziatore è un creditore della società;

- capitale di rischio: l’investitore in questo caso è una risorsa stabile nell’impresa, per cui soggetta al suo rischio e vincolata a quest’ultima a tempo illimitato. Non prevede vincolo di restituzione per gli investitori, e la remunerazione è rappresentata sia dai dividendi che dal capital gain (rappresentato dalla differenza tra il prezzo di sottoscrizione della quota e il prezzo spuntato dalla cessione a terzi della quota). Dunque l’entità e l’eventualità della remunerazione dipendono dal successo o meno dell’impresa.

Il reperimento di finanziamenti a titolo di capitale di debito comporta la necessità da parte dell’imprenditore di informare periodicamente la banca sull’andamento dei propri affari e di remunerare gli interessi precedentemente pattuiti. Tale fattispecie non si presenta nel caso di coinvolgimento di nuovi soggetti nel capitale di rischio. I nuovi soci, infatti, spesso sono portatori di nuove conoscenze, competenze ed offrono nuovi ed innumerevoli stimoli all’innovazione.

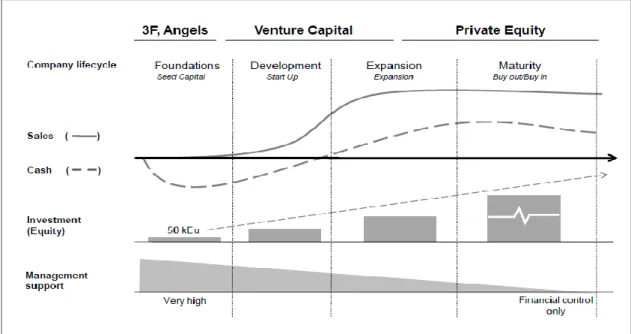

Come detto in precedenza ad ogni fase di sviluppo del progetto imprenditoriale corrispondono specifici fabbisogni finanziari, un diverso grado di rischio e differenti fonti di finanziamento. La Figura 5 descrive la dinamica finanziaria della nuova impresa e gli interlocutori che intervengono nelle diverse fasi per finanziarla.

Figura 5: Finanziatori durante il ciclo di vita della startup.

22

Si evince come nella fase iniziale del progetto di impresa si ricorre spesso all’autofinanziamento, ossia la liquidità messa a disposizione dall’imprenditore o dalle persone a lui vicine che credono nel progetto nonostante sia ancora ad uno stato molto acerbo, le cosiddette 3F-Family, Friends and Fools, che investono quindi più su base fiduciaria che con una logica razionale.

Subito dopo il ricorso all’autofinanziamento si trovano i Business Angels, ossia individui, generalmente ex titolari di impresa, manager in attività o in pensione, che dispongono di mezzi finanziari (anche limitati), di una buona rete di conoscenze, di una solida capacità gestionale e di un buon bagaglio di esperienze, e che investono i propri fondi in startup a fronte di una partecipazione societaria. Hanno il gusto di gestire un business, il desiderio di acquisire una partecipazione in aziende con alto potenziale di sviluppo e l'interesse a monetizzare una significativa plusvalenza al momento dell'uscita6.

Dopo l’intervento dei finanziatori informali nella fase seed di sviluppo, intervengono nella gerarchia delle fonti di finanziamento gli investitori istituzionali. In particolare si fa riferimento al Venture Capital, un tipo di private equity che si concentra su aziende agli inizi dell’attività e con elevate potenzialità di crescita.

Il venture capitalist si presenta come un intermediario che raccoglie fondi da un gruppo di investitori (che possono essere banche, fondi pensioni, fondazioni, ecc.) e li investe nel capitale azionario di nuove imprese altamente innovative7.

Tale soggetto possiede spesso competenze tecniche idonee e specifiche che consentono un’attività di screening e una selezione finale più attenta rispetto ad un generico investitore o ad una banca.

Poiché il venture capitalist ha investito capitale di rischio nell’impresa innovativa ha un forte incentivo a svolgere un’attività di monitoraggio diretto del progetto, in modo da ridurre il grado di asimmetria informativa ex-post8 e il connesso problema di “moral hazard” da parte

dell’imprenditore. Questa modalità di reperimento di capitali, per la presenza di forti diseconomie di scale nella gestione e nel monitoraggio del progetto, non è idonea a finanziare progetti che si trovano nella fase embrionale o che necessitano di risorse finanziarie limitate.

6 IBAN, Italian Business Angels Network Associaton. 7 EVCA, European Venture Capital Association.

8 L’azzardo morale ex-post prevede che le parti interessate abbiano prima della stipula del contratto informazioni eguali su ogni aspetto rilevante ai fini del contratto, ma successivamente alla definizione del contratto, l’imprenditore è in grado di compiere azioni non osservabili dal venture capitalist o dispone di informazioni a cui quest’ultimo non ha accesso. La possibilità di azzardo morale diminuisce al crescere degli inside collaterals.

23

Prima di concludere, per non creare confusione, risulta necessaria un’ulteriore precisazione sul fenomeno del venture capital, le cui specifiche di funzionamento saranno descritte nel capitolo 3. Da un punto di vista terminologico negli USA le attività di private equity si distinguono in

venture capital e buy out, sulla base della specifica tipologia di investitore che compie

l’operazione di investimento (venture capital funds e buy out funds). Alla categoria del venture

capital vengono poi ricondotte due tipologie di operazioni: l’early stage financing, ossia gli

investimenti a favore di imprese nei primi o primissimi stadi del ciclo di vita, e l’expansion

financing, ossia gli investimenti in imprese già avviate e finalizzati a consolidare la crescita e

lo sviluppo.

In Europa invece, con il termine venture capital, ci si riferisce esclusivamente agli investimenti finalizzati a sostenere la crescita nelle prime fasi di sviluppo, mentre con il termine private

equity ci si riferisce a tutte le altre tipologie di investimento nel capitale di rischio, successive

a quella iniziale del ciclo di vita.

Nel private equity quindi rientrano le operazioni di expansion financing, buy out e buy in. Con il termine expansion financing si fa riferimento a tutti gli interventi nel capitale di rischio di imprese già sviluppate, che si avvalgono di un investitore istituzionale per consolidarsi, svilupparsi ulteriormente o quotarsi in Borsa. In questa tipologia di investimenti, data la fase di sviluppo più avanzata dell’azienda l’investitore dispone di una serie di dati e informazioni di tipo storico, che gli permettono di valutare meglio le potenzialità dell’investimento. Rientrano nella fase di expansion financing 3 tipologie differenti di investimenti: il second stage

financing, in cui la società è ancora giovane ma produzione e vendite sono già sviluppate, e

l’intervento finanziario è finalizzato ad accelerare la crescita; il third stage financing in cui la fase di rapido sviluppo è superata e si tratta prevalentemente di consolidare l’attività; il fourth

stage financing dove l’investimento da parte dell’investitore istituzionale è finalizzato alla

quotazione in borsa della società (si parla anche di pre-Ipo financing).

Infine, le operazioni di management buy-out e management buy-in fanno riferimento rispettivamente all’acquisizione di parte o di tutta l’azienda da parte del management interno o di aziende terze.

Pur non essendo menzionati della Figura 4 esistono ulteriori modalità con cui una nuova impresa può reperire risorse economiche per portare avanti i propri piani di sviluppo. In particolare, si fa riferimento agli strumenti di sostegno pubblico, in grado di soddisfare una

24

quota consistente del fabbisogno iniziale, o modalità sempre più utilizzate come le piattaforme di crowdfunding9.

Dopo un rapido excursus sulle principali modalità di finanziamento di un’impresa è necessario ribadire che aldilà delle modalità prescelte per finanziare il proprio progetto d’impresa, sin dalla fase d’avvio deve essere ricercato l’equilibrio finanziario per garantire la solvibilità aziendale e lo sviluppo del progetto imprenditoriale.

Le nuove imprese infatti, sono caratterizzate dal conseguimento di risultati economici negativi a causa del mancato raggiungimento dei volumi di vendita necessari a coprire i costi fissi aziendali; ciò si verifica perché l’impresa non ha ancora acquisito il proprio target di mercato non essendo ancora nota ai potenziali clienti o perché le funzioni d’uso dei suoi prodotti sono ancora in gran parte ignote o inesplorate. L’obiettivo dell’impresa è quello di raggiungere il prima possibile il break-even point per garantire la sopravvivenza del business.

Si intuisce come non esisti una struttura finanziaria ottimale per la nuova impresa, le sue scelte però devono essere orientate alla ricerca di un continuo e mutevole equilibrio tra le diverse fonti di finanziamento. La miscela tra capitale di debito e capitale di rischio deve essere relazionata al profilo strategico dell’impresa. In altri termini, un’impresa che opera in un settore in forte evoluzione (cioè con un elevato rischio operativo) non potrà optare che per una struttura finanziaria sbilanciata verso l’equity. La scelta infatti di una struttura sbilanciata verso il debito risulta opportuna nel caso di settori maturi e con basso rischio operativo. Il ricorso all’equity pretende tassi di remunerazione più alti rispetto al capitale di debito, ma è più flessibile nelle scadenze.

2.2.1 Intesa Sanpaolo e la sua offerta per le startup innovative

Dopo aver chiarito le modalità principali con cui una startup può finanziare il suo progetto di impresa, è giunto il momento di capire nel dettaglio come il gruppo Intesa Sanpaolo affianca le imprese in tutte le fasi di sviluppo dell’idea imprenditoriale, con percorsi di accelerazione, piattaforme di sviluppo commerciale e strumenti finanziari adatti a questa specifica categoria di imprese.

9 Esistono 4 diverse tipologie di crowdfunding. In particolare il modello più utilizzato dalle startup è l’equity-based dove chi investe riceve in cambio quote dell’azienda investita; il lending-based in cui i soldi vengono prestati ai richiedenti per realizzare il proprio progetto, e restituiti una volta che il progetto sarà completato; il reward-based in cui i produttori del progetto offrono una ricompensa a chi li finanzia, spesso una ricompensa emozionale come l’anteprima del prodotto ad esempio; il donation based, tipico delle organizzazioni no profit, in cui al donatore non corrispondono ricompense.

25

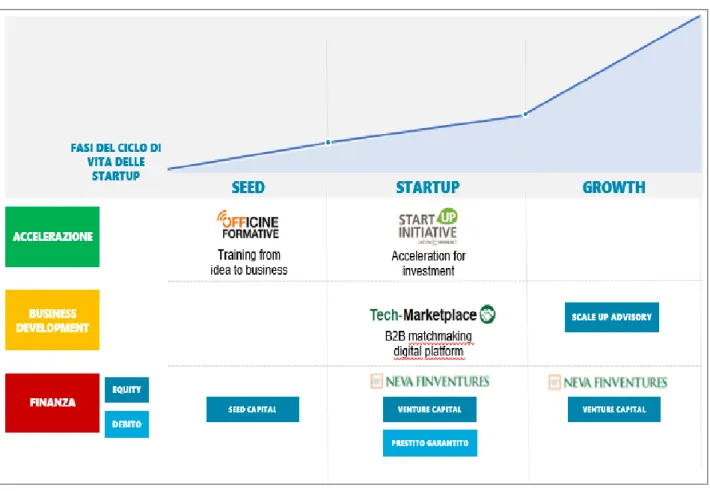

La figura 6 infatti illustra tutte le iniziative messe a disposizione dal gruppo a supporto delle imprese innovative, suddivise per la fase del ciclo di vita in cui l’impresa si trova.

A seconda della tipologia di servizio utilizzata dalla neo-impresa, risulta interessante capire anche le differenti logiche di valutazione e di selezione adottate per identificare le aziende più promettenti.

È bene precisare come tutte le iniziative messe in atto dal gruppo Intesa Sanpaolo agiscano in un’ottica di open innovation10, aiutando così i campioni high-tech di domani a scalare

rapidamente sul mercato, e le imprese consolidate a potenziare la propria R&D con soluzioni sviluppate all’esterno.

Figura 6: Intesa Sanpaolo durante il ciclo di vita di una startup

Fonte: elaborazione interna Intesa Sanpaolo

10 Secondo la definizione data per la prima volta da Henry Chesbrough open innovation significa che le imprese dovrebbero fare un uso molto maggiore di idee e di tecnologie esterne, lasciando nel contempo che le loro idee inutilizzate vengono utilizzate da altri. Ciò presuppone che ogni azienda apra il suo modello di business per assorbire più idee e tecnologie dall’esterno e cedere più conoscenze interne. Un modello di business che si basa sul concetto di open innovation offre la possibilità di ridurre i costi di innovazione, accelerare il time to market e ridurre i rischi con altri soggetti.

26

2.2.2 Officine Formative

Quando si parla di startup e del loro sviluppo, non bisogna dimenticare tutta una serie di attori che pur non finanziando direttamente la nuova impresa, risultano essenziali per il suo sviluppo e la sua crescita. Questi strumenti sono numerosi, ma tra i più utilizzati si trovano gli incubatori e gli acceleratori d’impresa.

Gli incubatori11, sono strutture create da soggetti pubblici o privati nella quale si possono fisicamente localizzare, generalmente per un periodo limitato di 3-4 anni, le nuove imprese. L’obiettivo dell’incubazione è quello di creare un ambiente favorevole alla nuova impresa che riduca il rischio di fallimento dell’iniziativa.

Generalmente, l’incubatore non si ferma all’offerta di uno spazio fisico, ma aggiunge una serie di servizi ad alto valore aggiunto a supporto dello sviluppo. Più in particolare, i servizi ed i vantaggi che gli incubatori possono offrire alla nuova impresa sono: supporto logistico, assistenza nella stesura del business plan e consulenza nella gestione di impresa, servizi di

networking. Solitamente la neo impresa entra nell’incubatore nelle primissime fasi di vita,

quando generalmente non ha ancora lanciato il prodotto/servizio sul mercato e vi rimane per il periodo di startup. In seguito quando è sufficientemente solida e robusta per affrontare da sola le difficoltà del mercato, esce dalla struttura incubatrice.

Oltre agli incubatori, esistono anche gli acceleratori d’impresa, programmi che possono essere gratuiti o a pagamento, che servono, come lo stesso nome suggerisce, ad accelerare lo sviluppo di una startup nelle prime fasi del suo ciclo di vita. La durata di tali programmi può variare da poche settimane a mesi interi, e prevede consulenze strategiche, organizzative ed operative da parte di tutor e mentor, attività di networking. Il tutto poi accompagnato dalla possibilità di attingere ad una serie di contatti all’interno del settore di riferimento.

11 È possibile distinguere 4 tipologie di incubatori, che differiscono principalmente in base ai soggetti promotori e obiettivi:

- Incubatori per lo sviluppo economico locale: nascono su iniziativa di istituzioni pubbliche, interessate a

sostenere la crescita delle aree governate attraverso la creazione di nuove imprese e occupazione;

- Incubatori accademici: strutture costituite dalle università per supportare la nascita e lo sviluppo di imprese

che sfruttano i risultati della ricerca. Queste strutture sorgono proprio all’interno dei campus universitari; - Incubatori di grandi imprese: hanno l’obiettivo di incoraggiare e supportare nuove iniziative imprenditoriali

nate prevalentemente da progetti interni che non hanno la possibilità di essere sviluppati direttamente dall’impresa madre. La neo impresa incubata si avvale delle competenze, dei finanziamenti e del network della grande impresa, che, di contro, può acquisire partecipazioni azionare nella nuova impresa;

- Incubatori di investitori privati: nati per iniziativa di business angels, imprenditori, società di venture capital,

27

Al di là dei termini, la differenza sostanziale è tra luoghi fisici di residenza per startup (gli incubatori) e percorsi (temporalmente limitati) che dovrebbero sostenere lo sviluppo dell’azienda o permettere all’azienda di spiccare il volo (acceleratori).

All’interno di questa particolare tipologia di attori, si colloca Officine Formative, un servizio offerto dall’Innovation Center di Intesa Sanpaolo. Ma cos’è nel dettaglio Officine Formative? Un percorso di accelerazione totalmente gratuito, a servizio dell’ecosistema dell’innovazione italiano, dedicato alle startup early stage che muovono i primi passi sul mercato in settori italiani di eccellenza e che ha lo scopo di fornire le competenze imprenditoriali necessarie a portare una startup sul mercato. Dunque, la prima Startup School organizzata da una Banca per le startup, che ha formato nel corso delle diverse edizioni oltre 100 startup con un percorso di formazione in e-learning composto da 20 corsi, per un totale di circa 100 lezioni e 1200 ore di formazione che forniscono le competenze imprenditoriali necessarie ad avviare una startup; e un percorso di accelerazione di 8/10 giornate di aula in cui professionisti qualificati e mentor si alternano per supportare le startup nella definizione del business model e per il lancio del prodotto sul mercato.

I corsi online sono completamente gratuiti e liberamente fruibili da chiunque senza necessità di selezioni, e periodicamente vengono effettuate selezioni per identificare le startup più interessanti, che avranno la possibilità di accedere gratuitamente ai percorsi di accelerazione in presenza.

Officine Formative si pone un duplice obiettivo, da un lato accompagnare la crescita delle

startup italiane con percorsi di education e accelerazione, dall’altro portare le aziende del

territorio a contatto con le migliori startup selezionate tramite percorsi di accelerazione e

mentoring su verticali di eccellenza italiani e regionali.

Un obiettivo che conferma la volontà del gruppo Intesa Sanpaolo di porsi come l’interlocutore giusto tra presente e futuro, tra le sue aziende clienti e le potenziali nuovi imprese, clienti di domani.

Emerge così chiaramente la visione di lungo periodo del gruppo, in cui per continuare ad essere

leader futuro del settore, non basta investire direttamente in innovazione, ma bisogna creare le

condizioni necessarie allo sviluppo di un ecosistema innovativo italiano, senza adattarsi al cambiamento, ma guidandolo.

28

2.2.3 Startup Initiative

Dopo aver descritto il programma di Officine Formative, sviluppato sul territorio nazionale, è opportuno descrivere un altro servizio a supporto della crescita delle startup: la piattaforma di accelerazione internazionale per startup high-tech Startup Initiative, focalizzata su 9 cluster tecnologici e settori industriali: Digital & Mobile, Biotech & Healthcare, Cleantech, Nanotech

& Materials, Social Ventures, FoodTech, Fashion & Design, Automotive & Transportation, Smart Building & Construction.

Il programma, lanciato nel 2009, ha visto la realizzazione di 110 investment forum in 7 paesi: Italia, USA, UK, Hong Kong, Francia, Germania, Israele, e ha permesso di connettere 750

startup con oltre 9.200 investitori finanziari e industriali.

Il processo di selezione delle startup partecipanti si articola in diverse fasi:

- fase di scouting: individuazione delle startup di interesse. In questa fase viene fatta, dagli specialisti dell’innovazione dell’Innovation Center, una valutazione dei business plan delle

startup in esame secondo un modello di screening condiviso con gli investitori target. In

media le startup che vengono sottoposte a questa prima fase sono circa un centinaio, numero che oscilla in funzione del settore focus della specifica Startup Initiative, e solo 20-25 passano alla fase successiva;

- fase Boot Camp: fase di coaching alle startup. In tale fase vi è un affiancamento alle startup per affinare il proprio business plan e curare la presentazione per il pitch finale. Le 2 giornate di coaching (in presenza) vengono svolte da coach di caratura mondiale, che, successivamente, incontrano le startup anche per una sessione one-to-one;

- fase deal line-up: fase di selezione delle startup per la presentazione agli investitori finali. Dopo le 2 giornate full immersion in cui si conoscono le startup, un panel di esperti da incubatori, acceleratori, università, ecc., individua le realtà con il business model più promettente da portare alla fase successiva (in generale 7-10 startup);

- fase Investor Arena Meeting: giornata di presentazione delle startup finaliste e sessione Q&A. I partecipanti in tale fase sono investitori nazionali e internazionali (angel investors, seed

capital e venture capital) e imprese potenzialmente interessate alle tecnologie esposte dalle startup finaliste.

Un vero e proprio percorso di accelerazione dunque, al cui termine le startup finaliste hanno la possibilità di entrare in contatto con investitori pronti a finanziare il loro progetto di impresa. Spesso tali iniziative sono svolte in partnership con i principali attori dell’ecosistema innovativo internazionale.

29

2.2.4 Tech Marketplace

Nel nuovo paradigma dell’open innovation esaminato in precedenza è chiaro come esistano molte opportunità per le aziende che desiderano aprirsi al processo di innovazione; tuttavia però spesso le medesime aziende incontrano serie difficoltà quando vogliono trovare tecnologie esterne per il loro business o mercati esterni per le loro tecnologie.

In letteratura tale problema è definito come “Paradosso dell’informazione di Arrow”, cioè il cliente prima di acquisire la tecnologia deve sapere esattamente cosa può fare, ma nel momento in cui il potenziale venditore spiega la tecnologia e cosa può fare, rischia di averla così già trasferita all’acquirente.

Dunque c’è bisogno di nuovi processi e nuovi attori per gestire la complessità su entrambe le dimensioni dell’innovazione aperta (in entrata e in uscita).

Una delle soluzioni emerse in risposta a questi problemi è la sempre maggiore disponibilità di intermediari dell’innovazione.

Fortunatamente diverse società hanno focalizzato il proprio business sul supporto alle imprese nell’implementazione dell’innovazione aperta. Tali società sono definite intermediari dell’innovazione, perché la loro funzione aiuta gli innovatori ad adottare più velocemente idee provenienti dall’esterno, e aiuta gli inventori a trovare più mercati in cui le loro idee possono essere utilizzate da altri con reciproco beneficio.

Fare da intermediari dell’innovazione non è facile, chi vuole operare in questo mercato deve affrontare molteplici problemi. Uno dei dilemmi è come creare o accedere ad un mercato bilaterale in cui venditori e acquirenti abbondano, in quanto tali mercati funzionano bene solo quando sono densamente popolati su entrambi i fronti.

Ulteriore dilemma da affrontare è la fiducia e la reputazione degli intermediari, necessaria a convincere acquirenti e venditori di tecnologie a fidarsi di loro.

Quando si parla di intermediari dell’innovazione è opportuno ricordare che essi operano in diverse forme. Alcuni fungono da agenti, in rappresentanza di una delle due parti coinvolte nella transazione, altri da broker o market maker, ovvero cercano di condurre le parti a raggiungere una transazione.

Sicuramente un mercato complesso, con diverse sfaccettature da considerare, ma che ha registrato negli ultimi anni una crescita esponenziale.

Pur operando in un mercato diverso da quello dei mercati della tecnologia il gruppo Intesa Sanpaolo ha intuito le enormi opportunità che tale scenario offre, e si è inserita con un modello

30

di business creato ad hoc per offrire ai suoi clienti soluzioni per risolvere le problematiche affrontate in precedenza.

Infatti, anche in seguito al successo dell’esperienza di Startup Initiative l’Innovation Center ha lanciato Tech-Marketplace, una nuova piattaforma digitale, realizzata in collaborazione con Confindustria Piccola Industria, per favorire il matchmaking tra imprese e startup pronte a collaborare in un’ottica di open innovation.

L’obiettivo principale di tale iniziativa è supportare le imprese nell’esplorazione di tecnologie e nuove soluzioni per le loro sfide di business, e allo stesso tempo aiutare startup e fornitori di tecnologia a trovare potenziali interlocutori all’interno di un network selezionato.

Per il suo funzionamento Tech-Marketplace si avvale del supporto di Intesa Sanpaolo

Forvalue12 e della sua rete di agenti estesa su tutto il territorio nazionale.

Il processo di accreditamento e di utilizzo della piattaforma è molto semplice: dopo il primo step di stipula del contratto il cliente può accedere alla piattaforma e creare il proprio profilo aziendale online, che sarà da completare inserendo i dettagli sulla propria domanda/offerta di innovazione tecnologica. Grazie ad un algoritmo automatico di matching poi, saranno individuate le potenziali aziende di interesse, con cui avviare un processo di conoscenza reciproca finalizzato alla costruzione di accordi commerciali o di investimento.

Il ruolo del soggetto promotore dunque, si esplicita sia nell’esame iniziale delle startup che vogliono iscriversi alla piattaforma, per garantire un buon livello di innovazione, sia nel supportare le operazioni nate dal processo di matching tramite advisory specializzato e prodotti finanziari dedicati. Tuttavia non bisogna dimenticare il ruolo primario di “costruttore” di un clima generale di fiducia tra le parti aderenti alla piattaforma, che, come visto in precedenza è uno dei problemi più critici da affrontare nei mercati della tecnologia.

2.2.5 Il DATS e i finanziamenti medio-credito centrale

Dopo aver ampiamente trattato le diverse iniziative nate appositamente per supportare le imprese innovative, si ritiene doveroso valutare anche l’idoneità di strumenti più tradizionali di finanziamento nel supportare questa specifica tipologia di impresa.

In passato, le istituzioni finanziarie non sono state molto interessate alle startup, perché hanno sempre considerato tali imprese troppo rischiose, e perciò hanno preferito intervenire

12 Intesa Sanpaolo ForValue, società del Gruppo Intesa Sanpaolo, offre un’ampia gamma di servizi e prodotti a supporto del business, pensati per promuovere l’innovazione e la crescita e per semplificare la gestione aziendale.

31

soprattutto a supporto di realtà più sviluppate. Per tale ragione abitualmente esse hanno richiesto alle imprese nascenti o neonate tassi sensibilmente più elevati rispetto a quelli richiesti ad imprese già consolidate.

Negli ultimi anni però si è assistito ad un cambiamento di mentalità dei player bancari. In un contesto di maggiore concorrenza e di margini di profitto sempre minori sulle attività tradizionali infatti, diversi player bancari si sono resi conto che il finanziamento di nuove imprese che si apprestano ad operare in settori a rapido sviluppo può portare interessanti benefici, sia a livello di tassi più elevati, in relazione al maggiore rischio sopportato, sia in termini di fidelizzazione dei clienti.

In questa nuova prospettiva però, il cammino da percorrere è ancora lungo, in quanto il sistema creditizio così com’è spesso non dispone di strumenti di valutazione idonei ad analizzare questa particolare tipologia di clienti, e deve perciò attrezzarsi con logiche di valutazione differenti. Si inserisce in questo contesto, con continuità nella strategia del gruppo di supportare le imprese innovative, il DATS (Due Diligence Assessment Tool Scorecard), un nuovo modello di rating qualitativo, creato per il finanziamento di startup e progetti innovativi, basato su logiche derivate dalla valutazione degli investitori in Venture Capital.

Generalmente i sistemi di valutazione della rischiosità delle imprese si basano su un approccio storico e statico, che non consente di considerare in modo completo la sua controparte.

Il DATS si basa invece su una logica forward-looking, ossia la valutazione deve essere in prospettiva futura, quindi basata sul potenziale di crescita della nuova impresa, ad integrazione della più tradizionale vista creditizia basata su dati storici di bilancio, spesso non disponibili o non sufficienti a valutare tali imprese.

Solo con parametri in grado di valutare l’adeguatezza delle nuove imprese a ricevere credito, le banche possono affiancarsi ai più moderni attori della finanza per l’innovazione.

Inoltre, un altro motivo per cui il debito risulta poco adatto a finanziare l’innovazione, è legato alle sue caratteristiche intrinseche, in quanto il creditore è esposto al rischio di downside ma non alle opportunità di upside.

Per evitare dunque che si verifichi, per le ragioni sopra esposte, una situazione di razionamento del credito verso questa tipologia di creditori, nel corso del tempo sono nati vari strumenti di sostegno pubblico: uno dei più utilizzati è il Fondo di Garanzia per le Piccole e Medie Imprese, strumento che facilita l’accesso al credito attraverso la concessione di garanzie sui prestiti bancari.

32

Risulta necessario comprendere bene cos’è e come funziona tale strumento.

Tale fondo è uno strumento di garanzia costituito dal Ministero dello Sviluppo Economico con Legge 662/1996 per facilitare l’accesso al credito delle pmi attraverso il rilascio di una garanzia pubblica.

Successivamente il decreto-legge 18 ottobre 2012, n. 179 (noto come “Decreto Crescita 2.0”), convertito in legge a dicembre 2012, ha previsto anche in favore di startup innovative13 e incubatori certificati l’accesso semplificato, gratuito e diretto al Fondo di Garanzia per le Piccole e Medie Imprese (FGPMI), un fondo governativo che facilita l’accesso al credito attraverso la concessione di garanzie sui prestiti bancari. Il Fondo di Garanzia è gestito dal Medio Credito Centrale.

Nello specifico, la garanzia copre fino all’80% del prestito erogato dall’istituto di credito alla

startup innovativa o all’incubatore certificato, per un massimo di 2,5 milioni di euro, ed è

concessa sulla base di criteri di accesso estremamente semplificati, con un’istruttoria che beneficia di un canale prioritario.

Dunque una misura prevista dalle istituzioni per favorire l’impegno delle banche verso le imprese nascenti, che naturalmente presentano un grado di rischio superiore rispetto a realtà più mature, ma che risultano essere indispensabili per lo sviluppo futuro di un paese.

D’altronde l’innovazione è per sua definizione intrinseca un elemento altamente rischioso, ma è anche l’unico strumento che garantisce la sopravvivenza e il successo di un business nel lungo periodo.

2.2.6 Scale up internazionale

Negli ultimi anni il termine internazionalizzazione non è più un termine per pochi addetti ai lavori, bensì è entrato nel vocabolario e nei business plan di molti imprenditori, e rappresenta ormai un fattore di crescita e sviluppo delle imprese italiane. Se però si fa presto a dire

13 Un’impresa, per potersi qualificare come “Startup Innovativa” deve possedere una serie di requisiti formali e

sostanziali:

- deve assumere la forma della società di capitali: vale a dire che è possibile costituire una startup innovativa nella forma di Srl, Spa, Sapa, oppure di società cooperativa;

- deve avere oggetto sociale esclusivo o prevalente lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico;

- deve avere sede principale in italia o in uno Stato Ue o Eea (spazio economico europeo), purché abbia una sede produttiva o una filiale in Italia;

- deve essere stata costituita da non più di 60 mesi;

- il totale del valore della produzione annua della società, a partire dal secondo anno, non deve essere superiore a 5 milioni di euro;

- non deve distribuire utili per tutta la durata del regime agevolativo;

33

internazionalizzazione con entusiasmo, vi sono molteplici fattori da analizzare quando si decide di fare ingresso in un mercato estero.

In particolare quando si parla di startup, il contatto con i mercati internazionali può avvenire sia nella fase iniziale, quando si è ancora alla ricerca di capitali per sviluppare il proprio progetto imprenditoriale, in mercati finanziari più sviluppati del mercato italiano, sia in una fase successiva di espansione commerciale per ampliare il proprio mercato di riferimento.

Le startup che esplorano i mercati internazionali presentano spesso gli stessi bisogni di imprese più mature che valutano per la prima volta la propria espansione all’estero, e più nel dettaglio entrambe hanno un forte bisogno di accompagnamento burocratico, da parte di istituzioni finanziarie, enti governativi e partner locali, bisogni finanziari, dalla semplice apertura di un conto corrente alla necessità di fundraising, e bisogni legati allo sviluppo commerciale, sia in termini di partner/buyer, che in termini di espansione del team per soddisfare le richieste del mercato locale.

Proprio per la profonda conoscenza dei fabbisogni delle imprese che vogliono internazionalizzarsi e dei principali mercati a crescita esponenziale, il gruppo Intesa Sanpaolo sta valutando la creazione di specifici prodotti a supporto, che aiutino sia le imprese nascenti che quelle più sviluppate.

Infatti, per andare all’estero, è necessaria la consulenza di un network di professionisti e contatti sul posto, non si può pensare di rivolgersi ad un nuovo mercato portando semplicemente il proprio prodotto.

Dunque prodotti finanziari e non finanziari ad alto valore aggiunto, per accompagnare le imprese clienti nel mondo, e non limitarsi ad essere l’interlocutore di riferimento solo in Italia. Attualmente pur non essendo formalizzati in veri e propri prodotti al pari degli altri offerti dal gruppo, l’ufficio Network Hub Internazionali dell’Innovation Center promuove già da tempo iniziative per lo sviluppo internazionale delle imprese, si pensi infatti ai programmi Startup

Initiative che hanno luogo nelle principali piazze innovative mondiali, agli incontri realizzati in

collaborazione con Ambasciate, Camere di Commercio, Agenzie nazionali e locali, e non da ultimo fornisce contatti utili, grazie ad un network sviluppato nel tempo (distributori, consulenti

tax & legal, potenziali investitori).

Il prossimo passo consiste dunque nella formalizzazione di questi servizi e nell’ampliamento delle soluzioni offerte.

34

2.3 Considerazioni conclusive

A conclusione dell’analisi svolta risulta chiaro ormai a questo punto come esistano molteplici interlocutori per un’impresa con un valido modello di business, con caratteristiche molto diverse tra loro, ma che hanno come obiettivo comune generare ricavi dal finanziamento alle imprese ritenute più profittevoli.

A seconda della tipologia di investitore cambia l’impegno e le aspettative di guadagno di questi ultimi, basti pensare ad esempio alla differenza tra business angel e venture capitalist, dove i secondi nelle scelte di investimento hanno parametri di valutazione completamente differenti. Tuttavia però, accanto alla finanza per l’innovazione più moderna, si sono aggiunti negli ultimi anni attori più tradizionali, che avendo intuito il potenziale di crescita di queste imprese altamente innovative, stanno riformulando il proprio assetto interno per essere pronti ad interagire con loro.

Il gruppo Intesa Sanpaolo ha saputo ampliare perciò il suo portafoglio prodotti, inserendo, insieme ai prodotti più classici, tipologie di prodotti e servizi nuovi a supporto delle imprese innovative. Una scelta lungimirante, che le consentirà di non farsi trovare impreparata nel rapporto con le aziende del futuro, che saranno molto diverse da quelle che si conoscono nel presente e dunque necessiteranno di soluzioni differenti.

Per ritornare alla domanda di partenza “too big to change?” la risposta è che pur essendo il primo gruppo italiano, Intesa Sanpaolo ha deciso di fare dell’innovazione e del cambiamento uno dei suoi punti di forza principali.

35