Introduzione

Nel corso degli ultimi anni diversi studiosi e operatori del sistema bancario sono stati impegnati in un intenso ed acceso dibattito relativo alla disclosure e al ruolo che ad essa può essere attribuito.

Nel tempo, infatti, il ruolo attribuito alla trasparenza informativa ha subito una forte evoluzione, passando da uno strumento unicamente regolamentare ad uno strumento idoneo per esercitare un controllo sulle banche. L’idea condivisa recentemente dalla maggior parte degli studiosi è che una forte disclosure possa esercitare una notevole spinta verso un’efficace disciplina di mercato. Essa infatti rappresenterebbe la condizione necessaria, ma non sufficiente, affinché le forze del mercato possano ridurre la rischiosità delle istituzioni creditizie e quindi il pericolo di crisi.

In particolare, a seguito dei recenti fenomeni di instabilità finanziaria che hanno interessato diverse istituzioni finanziarie internazionali e dato il notevole contributo che potenzialmente la disclosure può esercitare nel contenere il pericolo di crisi, sono stati molteplici gli stimoli da parte dei Governi e delle Autorità di vigilanza nella direzione di accrescere la trasparenza delle banche.

Attraverso un più completo ed adeguato regime di trasparenza informativa si intende offrire agli operatori del mercato la possibilità di disporre di informazioni fondamentali sul profilo di rischio e sui livelli di capitalizzazione di ciascun intermediario, in maniera tale che essi possano valutare la complessiva adeguatezza patrimoniale delle banche e, di conseguenza, si possa porre il mercato nelle condizioni di penalizzare le banche più rischiose, incentivandole verso comportamenti più virtuosi e meno rischiosi.

Nell’ambito di tale contesto di riferimento, con il presente lavoro si intende analizzare le principali caratteristiche della trasparenza informativa e fornire una visione d’insieme della “risk disclosure” nelle banche italiane quotate, cogliendo in particolar modo il grado di trasparenza informativa degli intermediari italiani

in merito ai rischi cui essi sono esposti e al capitale che essi reputano necessario al fine di fronteggiare la loro esposizione rischiosa.

Il lavoro è stato articolato in tre capitoli. Il primo capitolo si sofferma sui rischi bancari e sulla necessità di procedere ad una loro regolamentazione, al fine di garantire la sana e prudente gestione degli intermediari, e quindi la stabilità dell’intero sistema. In particolare viene analizzata l’evoluzione delle disposizioni di vigilanza in materia di rischi e di adeguatezza patrimoniale delle banche.

È stato infatti descritto l’ excursus regolamentare che ha caratterizzato il sistema bancario, evidenziando le principali peculiarità e le lacune dell’impianto normativo di Basilea 1 e di Basilea 2. L’ultimo paragrafo del primo capitolo, infine, rivolge uno sguardo al futuro, fornendo una visione del prossimo scenario regolamentare. Vengono così descritti gli elementi che caratterizzeranno il progetto di riforma Basilea 3, le importanti novità che verranno introdotte soprattutto con riferimento al rafforzamento dei requisiti di capitale e degli obblighi informativi.

Il secondo capitolo compie una trattazione organica della tematica della disclosure nell’intermediario creditizio, evidenziandone i benefici e i costi e delineando le sinergie che si dovrebbero realizzare tra la visione di vigilanza - di sana e prudente gestione dell’intermediario - e le esigenze degli intermediari: per questo motivo, si cercherà, nel corso del lavoro, di coniugare gli aspetti regolamentari, derivanti dalla normativa in continua evoluzione sull’argomento, e gli aspetti gestionali, che caratterizzano le scelte degli intermediari. Vengono inoltre evidenziate le diverse opinioni, in merito alla disclosure, che si sono succedute in letteratura per poi focalizzare l’attenzione sulla crescente importanza che le Autorità di vigilanza negli ultimi anni hanno attribuito a tale tematica. Sono quindi state analizzate le principali disposizioni in materia di trasparenza informativa, con riferimento alla disciplina di bilancio e alla disciplina di Pillar 3, e le loro implicazioni sul sistema bancario.

Dopo aver verificato l’importanza rilevante che oggi ha acquisito la tematica della disclosure, il terzo ed ultimo capitolo è dedicato integralmente ad

un’indagine empirica, che illustra i risultati di una survey condotta su un campione di banche italiane, ossia quelle che al 31/12/2009 risultano quotate.

Lo scopo perseguito dall’indagine è quello di verificare lo stato dell’arte della trasparenza informativa su capitale e rischi nelle nostre banche, cogliendo il grado di omogeneità o meno nel reporting degli intermediari, la presenza o meno di un eventuale miglioramento della trasparenza informativa rispetto agli anni precedenti, nonché il livello di compliance ai nuovi obblighi informativi introdotti da Basilea 2. Inoltre, al fine di individuare pienamente il livello di trasparenza, sono stati analizzati i dati che vengono forniti sia in bilancio che nella relazione Pillar 3, andando così ad evidenziare anche le eventuali divergenze o arricchimenti nel processo di disclosure attuato mediante questi due strumenti.

Capitolo 1. I rischi bancari: evoluzione delle disposizioni di

vigilanza

Nel corso degli anni è stata frequentemente condivisa l’opinione - secondo la quale l’identificazione, la valutazione e il controllo di tutti i rischi insiti nell’attività bancaria - sono aspetti che interessano non solo l’intermediario creditizio, i suoi debitori e gli azionisti, ma anche le Autorità di Vigilanza.

Queste ultime ritengono che - al fine di garantire la stabilità del sistema finanziario - sia necessario evitare che gli eventuali effetti negativi derivanti da un’eccessiva esposizione ai rischi da parte di una banca si possano diffondere ad altri intermediari sani del sistema. Dunque il loro intervento appare necessario al fine di verificare, controllare ed intervenire sull’esposizione rischiosa degli intermediari.

In relazione al ruolo svolto dalle Autorità di vigilanza, è opportuno evidenziare che nel corso del tempo esso è stato modificato: si è passati infatti da una “vigilanza strutturale” (cioè una vigilanza diretta ad assicurare la stabilità del sistema attraverso interventi amministrativi-autorizzativi, che definiscono analiticamente le scelte aziendali consentite, tanto da influenzare la struttura competitiva del sistema di intermediazione finanziaria) ad una “vigilanza prudenziale”, cioè una vigilanza più attenta alle condizioni di concorrenza del mercato creditizio, lasciando gli intermediari liberi di articolare le proprie scelte strategiche ed operative, sempre nel rispetto di alcuni vincoli di fondo, tra cui quello della patrimonializzazione.

Una delle ragioni fondamentali per cui è stata modificata la vigilanza risiede nell’esigenza di aumentare la competitività tra le banche al fine di migliorarne l’efficienza e quindi di offrire ai risparmiatori e alle imprese servizi finanziari migliori ed economicamente più convenienti1.

A fronte dell’abbandono delle regole di vigilanza strutturale, si ritiene che il processo di armonizzazione ed integrazione europea ha avuto un ruolo 1 Si fa riferimento a G. De Laurentis, S. Caselli, “Miti e verità di Basilea 2”, Egea, Milano, 2006.

fondamentale nello stabilire le basi per definire un modello nuovo di vigilanza comunitario. In questo frangente ha assunto particolare rilevanza il nuovo contesto competitivo, caratterizzato da un notevole accrescimento del livello di concorrenza e da una maggiore attenzione rivolta alla gestione dei rischi da parte degli intermediari.

Gli organi di vigilanza, in particolare negli ultimi anni, si sono indirizzati verso la definizione di nuove e articolate norme prudenziali. Innanzitutto essi hanno previsto l’adozione di strumenti di controllo delle condizioni di solvibilità delle banche. Si tratta di strumenti basati su schemi quantitativi, che hanno per oggetto la misurazione del grado di rischio potenziale insito nello svolgimento di alcune attività bancarie e la conseguente quantificazione dell’ammontare minimo di patrimonio necessario per fronteggiare il livello di rischio assunto ovvero per fronteggiare le perdite inattese.

Al fine di individuare gli strumenti di controllo ritenuti più idonei per salvaguardare la stabilità del sistema, sono stati introdotti i coefficienti patrimoniali. Essi vengono calcolati sulla base di regole uniformi concordate nelle competenti sedi internazionali, tra cui nell’ambito del Comitato di Basilea per la Vigilanza Bancaria e, successivamente, da parte della Comunità europea e degli organi di Vigilanza nazionale.

Le norme introdotte dalla vigilanza prudenziale tengono conto del cambiamento che ha riguardato l’operatività degli intermediari: l’attenzione, infatti, nel corso del tempo si è spostata dai rischi più tradizionali dell’attività di intermediazione creditizia e finanziaria, verso le tipologie di rischio che appaiono maggiormente legate alle attività non tradizionali.

Alla luce di ciò, le Autorità di vigilanza hanno ampliato le categorie di rischi considerati come rilevanti per la gestione bancaria, in modo tale da prevedere una specifica trattazione, in sede di regolamentazione prudenziale, per ciascuno di essi.

Una volta definiti gli strumenti di vigilanza per i rischi quantificabili, sono stati poi presi in considerazione gli strumenti da adottare a fronte di altri rischi. Si tratta dei rischi valutabili, cioè di quei rischi che sono difficilmente misurabili,

che oggi hanno assunto grande importanza anche alla luce del contesto attuale in cui sono inserite le banche.

A seguito dell’ampliamento delle tipologie di rischio considerate strategiche da parte degli intermediari, ha assunto particolare rilevanza la tendenza, sia da parte degli operatori che delle Autorità di vigilanza, di considerare i rischi in una visione integrata all’interno della gestione aziendale.

Vi è quindi la necessità per il management di effettuare una gestione strategica dei rischi, intesa come una gestione dell’intero portafoglio dei rischi aziendali, in un’ottica di diversificazione degli stessi. A tal proposito, oggi si ritiene che le banche abbiano una notevole capacità di gestione dei rischi, non solo con riferimento unicamente alle singole tipologie di rischio dell’attività, ma in relazione all’insieme di attività poste in essere dalla banca stessa.

Inoltre, mediante l’integrazione delle diverse misure di rischio in un’unica misura sintetica, non solo risulta possibile quantificare il rischio complessivo dell’intermediario bancario e confrontarlo con la sua dotazione patrimoniale, ma è possibile soprattutto dotare lo stesso intermediario degli strumenti di gestione del rischio necessari per la sua valutazione ex-ante, al fine di prevenire l’assunzione di rischi non adeguati, ovvero per individuare le tipologie di rischio o le aree più remunerative per la banca.

Da quanto finora è stato detto, si evince chiaramente che le Autorità di vigilanza hanno nel tempo provveduto al progressivo aggiornamento delle regole di vigilanza prudenziale, per “conferire maggiore rilevanza alla gestione del rischio e promuovere il costante potenziamento delle capacità di valutazione del rischio da parte delle banche”2.

Inoltre, appare opportuno considerare il ruolo che il Comitato di Basilea ha svolto nel guidare il percorso evolutivo della normativa. Esso, infatti, ha emanato delle regole di vigilanza prudenziale, o meglio delle linee guida, che in prima istanza si applicano alle banche commerciali che operano a livello internazionale. Le sue raccomandazioni, infatti, non hanno effetto legale, ma vengono recepite dagli organismi di vigilanza dei paesi membri, che a loro volta emanano 2 Si fa riferimento al Comitato di Basilea per la vigilanza bancaria, “Presentazione del Nuovo Accordo di

le regole per i propri sistemi bancari. In tal senso si parla di una discrezionalità

tecnica da parte degli organi di vigilanza: essi, infatti, riconoscono ampi spazi di

manovra alle banche.

Nei paragrafi successivi si intende effettuare una panoramica dettagliata dei principali interventi realizzati dal Comitato di Basilea nel corso di questi anni, con riferimento alle principali tipologie di rischio dell’attività di intermediazione creditizia. Si cercherà di fornire una visione chiara del percorso evolutivo realizzato dal Comitato e di evidenziare la filosofia, in termini evolutivi, che caratterizza il nuovo quadro di vigilanza.

Il Comitato di Basilea negli ultimi anni è stato impegnato in un intenso processo di consultazione con le altre Autorità di vigilanza e gli operatori del settore, per poter giungere all’emanazione di un nuovo e definitivo schema di regolamentazione che potesse essere il più possibile condiviso ed adeguato al perseguimento della stabilità del sistema finanziario 3.

Così, nel giugno 2004 si è giunti all’emanazione della nuova normativa sull’adeguatezza del capitale: “ Convergenza internazionale della misurazione

del capitale e dei coefficienti patrimoniali. Nuovo schema di regolamentazione”.

Tale normativa, definita comunemente “Basilea 2”, è stata recepita dal nostro ordinamento mediante la Circolare n. 263, emanata da Banca d’Italia il 27 dicembre 2006, “Nuove disposizioni di vigilanza prudenziale per le banche”.

Lo schema normativo di Basilea 2 risulta fortemente basato sugli elementi principali che hanno caratterizzato la normativa precedente, ossia l’Accordo sul Capitale del 1988. Al fine quindi di comprendere pienamente il contenuto di Basilea 2, appare opportuno delineare brevemente le caratteristiche principali dell’Accordo del 1988 e le motivazioni che hanno poi indotto il Comitato di Basilea ad emanare un documento successivo che sostituisse l’Accordo del 1988.

A tal proposito occorre evidenziare che l’elemento centrale dell’Accordo del 1988 (“International Convergence of Capital Measurement and Capital

Standards”) riguarda l’ introduzione dell’obbligo per le banche di calcolare un

requisito patrimoniale minimo. Attraverso l’introduzione di tale obbligo, si intendeva valutare il grado di adeguatezza patrimoniale4 della banca rispetto al

valore delle possibili perdite generate dalle principali fonti di rischio dell’attività bancaria.

Le banche erano quindi obbligate5 a mantenere un determinato rapporto tra il

patrimonio di vigilanza e le attività bancarie ponderate per il rischio (come si evince dalla Tavola 1). Tale coefficiente di solvibilità doveva essere calcolato sia

3 Si veda Comitato di Basilea per la vigilanza bancaria, “Convergenza internazionale della misurazione

del capitale e dei coefficienti patrimoniali. Nuovo schema di regolamentazione”, giugno 2004.

4 Si ricorda che con il termine di adeguatezza patrimoniale si intende la capacità della banca di

fronteggiare la propria esposizione rischiosa.

5 Si tenga conto che le banche sono tutt’ora obbligate al calcolo del requisito patrimoniale, dal momento

a livello individuale (ed in tal caso il rapporto deve essere pari all’8%) che a livello consolidato6. Le diverse attività degli intermediari inoltre vengono

ponderate per un apposito coefficiente al fine di creare a priori una corrispondenza tra un peso ed una determinata specificità.

Tavola 1 – Il coefficiente minimo di solvibilità

L’innovazione più importante introdotta da Basilea 1 riguardava il calcolo del requisito patrimoniale minimo a fronte del rischio di credito.

Il coefficiente con il quale si ponderava ogni attività per il proprio rischio veniva scelto sulla base di tre criteri7:

- natura delle controparti debitrici; - garanzie ricevute;

- rischio paese8.

Dunque, a partire da questi fattori venivano definite le diverse classi di ponderazione, che definivano il rischio di inadempienza dei debitori della banca in base alla loro natura. Le diverse classi di ponderazione possono essere evidenziate schematicamente dalla seguente figura (Tavola 2 ).

6 Si fa riferimento al Comitato di Basilea per la vigilanza bancaria, “International Convergence of capital

measurement and capital Standards”, Luglio 1988.

7 Con riferimento a Banca d’Italia, “Istruzioni di vigilanza per le banche”, Circolare n.229 del 21 aprile

1999 e successivi aggiornamenti.

8 Si tratta di una manifestazione de rischio di credito: esso infatti è legato alla probabilità che la

controparte sia inadempiente, ma per motivi che non sono strettamente legati alle caratteristiche della controparte, ma all’ambiente in cui essa si trova ad operare.

Tavola 2 - Coefficienti di ponderazione del rischio per le attività in bilancio Rischio basso Ponderazione 0% Rischio medio-basso Ponderazione 20% Rischio medio Ponderazione 50% Rischio alto Ponderazione 100%

Cassa e valori assimilati

Crediti verso banche multilaterali di sviluppo

Mutui residenziali con garanzia reale e leasing su immobili

Crediti verso imprese private

Crediti verso banche centrali dei paesi OCSE

Crediti verso banche dei paesi OCSE

Partecipazioni in imprese private

Titoli di Stato emessi da governi dei paesi OCSE

Crediti verso enti del settore pubblico

Crediti verso banche e governi di paesi non OCSE

Lo schema di adeguatezza patrimoniale del 1988 poneva in evidenza per la prima volta l’importante ruolo che la disciplina sul patrimonio delle banche riveste nella normativa di vigilanza9. È emerso così il principio fondamentale

secondo il quale il capitale costituisce un elemento centrale nelle normative di vigilanza prudenziale. Il patrimonio infatti costituisce un fondamentale punto di riferimento non solo per il banchiere, che sulla base del proprio livello di patrimonializzazione esprime la propria “vocazione imprenditoriale” e preserva la stabilità della banca, ma anche per le Autorità di vigilanza, che si basano proprio sull’elemento del patrimonio per valutare la stabilità delle banche10.

Lo schema di adeguatezza patrimoniale introdotto da Basilea 1 aveva quindi cercato di soddisfare due esigenze diverse: da un lato esso cercava di garantire l’autonomia e la capacità di organizzazione imprenditoriale agli intermediari bancari, e dall’altro esso riteneva necessario riuscire a mantenere la stabilità e il presidio del rischio11.

Nonostante i benefici derivanti dallo schema di adeguatezza patrimoniale introdotto da Basilea 1, soprattutto con riferimento al miglioramento delle

9 Si fa riferimento a P. Leone, “Capitale, reddito e rischi in banca: profili teorici, di misurazione e di

gestione”, Kappa, Roma, 1999.

10 Si veda V. Pesic, “Il sistema dei controlli interni nella banca”, Bancaria editrice, Roma, 2009.

11 Con riferimento a A. Sironi, “Gestione del rischio e allocazione del capitale nelle banche”,Egea,

condizioni di patrimonializzazione e di stabilità del sistema bancario, esso però presentava alcuni limiti significativi.

Innanzitutto, applicando una ponderazione del 100% a tutti i crediti verso imprese private commerciali ed industriali, lo schema non consentiva una realistica quantificazione del rischio connesso a ciascuna posta di bilancio, né consentiva di tener conto dei benefici che si sarebbero potuti realizzare attraverso le diverse strategie di diversificazione geografica, settoriale, e di portafoglio in genere12. L’8% stabilito dal coefficiente di solvibilità inoltre poteva essere

considerato eccessivo per una controparte poco rischiosa e inadeguato per una controparte ritenuta rischiosa. La quantità di capitale assorbito secondo l’Accordo era dunque poco sensibile al rischio. Tra i limiti principali inoltre bisogna annoverare il fatto che tale Accordo determinava il rischio delle singole poste di bilancio e fuori bilancio di una banca facendo riferimento unicamente al rischio di insolvenza della controparte, ma non ad altre categorie di rischio che comunque sono insite nell’attività di intermediazione finanziaria.

Una sintesi dei principali pregi e limiti di Basilea 1 può essere facilmente rappresentata dalla successiva figura ( Figura 1).

Figura 1 - Pregi e limiti di Basilea 1

PREGI LIMITI

-Miglioramento delle condizioni di solvibilità

- Eccessiva concentrazione sul rischio di credito

- Miglioramento della stabilità dei mercati internazionali

- Incapacità di distinguere tra diversi gradi di rischiosità afferenti le attività ponderate

12 Tali limiti, con il passar del tempo, hanno condotto ad alcuni effetti discorsivi sul comportamento delle

banche stesse. In particolare l’adozione di un’unica ponderazione attribuibile a ciascuna categoria di posta dell’attivo, che si basa su un’ipotesi fortemente semplificatrice, di un’uguale capacità di credito dei diversi mutuatari, comporta diversi problemi per il perseguimento dell’obiettivo di stabilità del sistema. Le banche, infatti, dovendo disporre di una stessa dotazione di capitale a fronte di tipologie di impieghi con diversi gradi di rischiosità, sono incentivate a cedere i crediti di più elevata qualità, caratterizzati da una redditività minore, a favore di crediti maggiormente rischiosi, che però sono in grado di remunerare maggiormente la dotazione di capitale imposta dalla vigilanza. In questo modo non solo si deteriora la disponibilità di capitale a fronte dell’effettiva esposizione al rischio di credito, ma si generano anche altri effetti discorsivi con riferimento alla trasparenza del sistema, all’efficacia dei coefficienti patrimoniali quale fonte di informazione al mercato, all’informazione dei terzi sulle condizioni di stabilità degli intermediari creditizi.

-Creazione di condizioni competitive uniformi

- Inidoneità a tener conto della diminuzione del rischio complessivo associata ad una diversificazione del portafoglio

- Carenza di un’idonea valutazione del lato del passivo bancario

- Possibilità di arbitraggio normativo da parte delle banche

Al fine di modificare e sanare alcune delle debolezze dell’Accordo sul Capitale del 1988, il Comitato di Basilea ha quindi provveduto, nel corso degli anni, ad emanare una serie di provvedimenti. D’altra parte, lo stesso Accordo del 1988 non è mai stato considerato una norma statica ed immodificabile, anzi esso è stato progressivamente aggiornato in funzione delle nuove esigenze di presidio del rischio che, con lo sviluppo dell’attività bancaria, si sono venute a manifestare13.

Il primo provvedimento risale al 199314, per poi giungere sino alle proposte

più recenti, con le quali innanzitutto si è provveduto ad ampliare l’insieme dei rischi che devono essere contemplati nel complessivo quadro di vigilanza.

La modifica più rilevante è avvenuta nel 2001, anno in cui l’interesse in materia di rischi bancari da parte delle Autorità di vigilanza è stato così elevato a tal punto che si è provveduto alla preparazione di un nuovo documento che è stato emanato definitivamente nel 2004 e che ha sostituito radicalmente Basilea1. Il nuovo documento del Comitato di Basilea del 2004 ha rappresentato la sintesi dei diversi interventi intercorsi nel corso degli anni sulle diverse tipologie di rischio da parte dello stesso Comitato. Esso, infatti, contribuisce a definire una regolamentazione del capitale che ricomprende non solo i requisiti patrimoniali minimi, ma anche il controllo prudenziale e la disciplina di mercato.

13 Si veda T. Bianchi, G. Carosio, F.M. Frasca, S.Cassese, “I cambiamenti nella regolamentazione sui

requisiti patrimoniali e negli aspetti proprietari delle banche”,Università Cattolica, Quaderno n.200, Milano, 2002.

14 In particolare si fa riferimento al provvedimento emanato nel 1993, che costituisce la prima modifica

Innanzitutto l’impianto normativo di Basilea 2 ha mantenuto lo schema originale del coefficiente patrimoniale introdotto dall’Accordo del 1988, in cui il numeratore- come già visto - è costituito dall’ammontare di capitale a disposizione della banca e il denominatore invece è costituito dalla misura dei rischi cui la banca è esposta. I principali cambiamenti apportati da Basilea 2 invece riguardano la definizione delle attività ponderate per il rischio, ovvero le metodologie impiegate per misurare i rischi in cui incorrono le banche. Tali nuovi metodi per il calcolo delle attività ponderate sono stati previsti al fine di migliorare la valutazione della rischiosità da parte delle banche e quindi al fine di rendere più significativi i coefficienti patrimoniali che derivano da essa15.

La novità principale del Nuovo Accordo sul Capitale consiste nella struttura del nuovo schema di adeguatezza patrimoniale. Essa infatti prevede un’articolazione in tre pilastri fondamentali:

- Primo Pilastro, relativo al calcolo dei requisiti patrimoniali minimi;

- Secondo Pilastro, incentrato sulla determinazione del regime di controllo prudenziale dell’adeguatezza patrimoniale da parte delle autorità di vigilanza;

- Terzo Pilastro, che riguarda la realizzazione di un sistema di disciplina di vigilanza esercitata dal mercato, attraverso il potenziamento del sistema di informativa al mercato.

I tre pilastri sono strettamente correlati tra di loro, in quanto costituiscono un insieme unitario di regole di vigilanza prudenziale, ed, insieme, devono concorrere ad accrescere la stabilità del sistema finanziario. Infatti le stesse Autorità di vigilanza ritengono che il solo rispetto dei requisiti patrimoniali minimi non è sufficiente a garantire un adeguato presidio dei rischi delle banche.

La stretta complementarietà tra i tre pilastri è quindi fondamentale al fine di garantire una maggiore efficacia della disciplina. Infatti la correlazione tra requisiti patrimoniali e rischi, che si raggiunge mediante il nuovo schema 15 Si veda A. Sironi, “Rischio e valore nelle banche: risk management e capital allocation”, Egea,

regolamentare (Primo Pilastro), trova un ulteriore rafforzamento nella verifica esercitata da parte delle Autorità di vigilanza (Secondo Pilastro), con riferimento all’adeguatezza di ogni singola istituzione, e nella disciplina di trasparenza esercitata dal mercato (Terzo Pilastro)16.

La struttura del Nuovo Accordo sul Capitale può essere dedotta dal seguente schema (Tavola 3).

Tavola 3 - I tre pilastri di Basilea 2

1

1

2 3

2 3

Il contenuto del Primo Pilastro: Capital Adequacy

La disciplina contenuta all’interno del Primo Pilastro di Basilea 2 mira innanzitutto ad accrescere la sensibilità dei requisiti patrimoniali minimi rispetto all’esposizione rischiosa dell’intermediario. A tal fine vengono rivisti i requisiti minimi patrimoniali introdotti dalla precedente disciplina e vengono definite 16 V. Pesic, “Il sistema dei controlli interni nella banca”, Bancaria editrice, Roma, 2009.

I tre pilastri del Nuovo Accordo sul Capitale Requisiti patrimoniali minimi obbligatori Controllo prudenziale dell’adeguatezza patrimoniale Disciplina di trasparenza esercitata dal mercato

alcune nuove metodologie di calcolo dei requisiti patrimoniali, stimolando in particolare le banche a rivolgersi verso un affinamento e miglioramento delle loro capacità di gestione e controllo del rischio17.

Gli elementi maggiormente innovativi introdotti dal Primo Pilastro consistono soprattutto nella previsione di un metodo standard più sensibile ai rischi, nella possibilità per le banche di utilizzare le proprie stime interne, effettuate sulla base delle proprie capacità di valutare in maniera più efficace la clientela, e nell’introduzione di un requisito patrimoniale anche a fronte del rischio operativo, accanto a quello di credito e di mercato.

Inoltre, il Comitato, ritenendo che non fosse più auspicabile continuare ad adottare un unico approccio per la misurazione delle diverse tipologie di rischio e con riferimento ad intermediari spesso molto diversi tra di loro, ha introdotto tre distinte opzioni di calcolo per il rischio di credito e altre tre opzioni per il rischio operativo.

Appare opportuno, data la loro notevole rilevanza, evidenziare in particolare le novità introdotte dalla nuova disciplina di vigilanza in materia di rischio di credito18. Esse sono numerose e riguardano principalmente l’introduzione di un

nuovo metodo standard, che consiste in un’evoluzione del metodo in vigore nella precedente disciplina; la possibilità di adottare i rating elaborati internamente alle banche ai fini del calcolo del requisito patrimoniale, ed un trattamento più adeguato delle tecniche di mitigazione del rischio e delle operazioni di cartolarizzazione, con l’obiettivo di ridurre la possibilità di arbitraggio normativo da parte delle banche vigilate19.

In particolare, soffermandoci sul metodo standard previsto a fronte del rischio di credito, è necessario ribadire che esso consiste in una revisione della metodologia prevista dalla precedente disciplina del 1988. La modifica apportata a tale metodologia standard consiste nell’ affinamento della graduazione delle 17 Con riferimento al Comitato di Basilea per la vigilanza bancaria, “Presentazione del Nuovo Accordo di

Basilea sui requisiti patrimoniali”, aprile 2003b.

18 Si veda G. De Laurentis, F. Saita, A. Sironi, “Rating interni e controllo del rischio di credito”,

Bancaria editrice, Roma, 2004.

19 Tale aspetto evidenzia la volontà della Nuova disciplina di vigilanza di sanare gli aspetti di maggiore

debolezza della disciplina precedentemente in vigore. Come infatti si ricorda la possibilità di arbitraggio normativo costituiva una delle principali lacune dell’Accordo sul Capitale del 1988.

ponderazioni, attraverso la possibilità di adottare rating esterni, assegnati dalle agenzie per la valutazione esterna del merito creditizio20. A queste valutazioni si

aggiungono poi quelle previste dalle altre classi di ponderazioni specifiche, attraverso le quali si cerca di valorizzare la qualità del portafoglio creditizio di ciascun intermediario, tra cui il trattamento particolarmente favorevole riservato alle posizioni incluse nel portafoglio al dettaglio regolamentare. Nella stessa misura sono previsti anche degli elementi meno favorevoli, come la forte penalizzazione che deriva dal considerare le poste scadute, che possono avere un impatto particolarmente negativo sulla capacità patrimoniale della banca di assumere ulteriori rischi21.

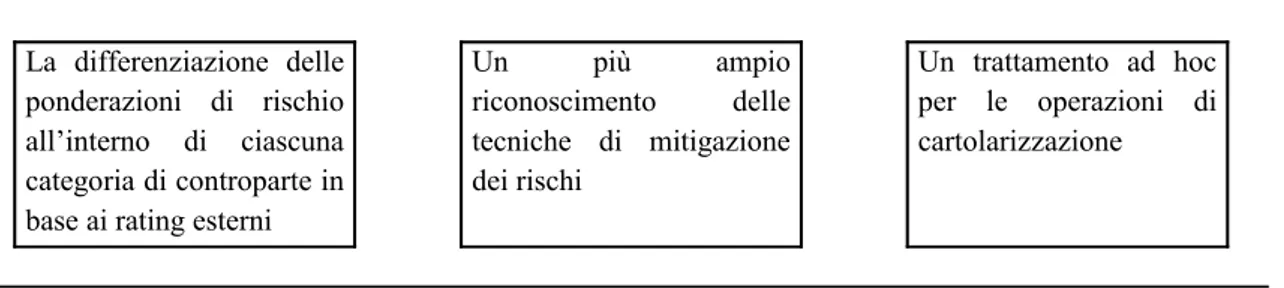

Le principali caratteristiche del nuovo metodo standard per il rischio di credito previste dal Comitato di Basilea possono essere così schematizzate (Figura 2):

Figura 2 - Principali caratteristiche del nuovo metodo standard per il rischio di credito

Il metodo standard prende le mosse dall’impianto vigente integrandolo con alcune innovazioni:

La differenziazione delle ponderazioni di rischio all’interno di ciascuna categoria di controparte in base ai rating esterni

Un più ampio riconoscimento delle tecniche di mitigazione dei rischi Un trattamento ad hoc per le operazioni di cartolarizzazione

20 Si veda C Santini, G. Carosio, P. Marullo Reedtz, “ Misurazione e gestione del rischio di credito”,

Università Cattolica, Quaderno n. 180, Milano, 2000.

21 I diversi studi condotti nel corso degli anni dal Comitato di Basilea sono stati realizzati al fine di

correggere l’azione della disciplina, in modo tale da coniugare l’obiettivo di presidio del rischio e stabilità del sistema, con una non eccessiva penalizzazione degli istituti di credito di dimensioni minori: tuttavia, il risultato complessivo dell’applicazione della normativa dipenderà dalla composizione e dalla qualità del portafoglio di ciascun intermediario creditizio, oltre che dalla politica degli impieghi posta in essere nel corso degli ultimi anni, Pesic, 2006.

In relazione all’altra metodologia prevista dalla disciplina regolamentare per il calcolo del requisito patrimoniale a fronte del rischio di credito, essa si basa sui rating interni e tiene conto delle ponderazioni determinate sulla base della classe di rischio. Quest’ultima è assegnata dai sistemi di rating interni delle banche, i quali devono comunque essere opportunamente validati dall’Autorità di vigilanza.

In particolare tale metodologia prevede, a seconda dei casi, una versione base o avanzata, nell’ambito delle quali si prevede un diverso grado di autonomia da parte delle banche per determinare internamente le diverse componenti del rischio di credito, ovvero: la probabilità di default PD, la loss given default LGD, la exposure at default EAD, la maturity M22.

In questo modo, partendo dalla determinazione di tali componenti del rischio di credito, si può determinare il requisito patrimoniale riferito a ciascuna posta del portafoglio creditizio dell’intermediario. In questo modo è possibile realizzare un approccio più sensibile al rischio, rispetto all’approccio standard, con un effettivo risparmio sul capitale complessivo, ancora più marcato nel caso della metodologia avanzata23.

Anche in relazione al calcolo del nuovo requisito patrimoniale per il rischio operativo, Basilea 2 indica la possibilità di ricorrere a tre diverse metodologie di calcolo: il metodo dell’indicatore semplice (Basic Indicator Approach - BIA); il metodo standard (Standardised Approach - TSA); ed infine, i metodi avanzati di misurazione (Advanced Measurement Approaches – AMA).

Anche in questo caso si tratta di metodologie abbastanza sofisticate, per cui “le banche sono incoraggiate a procedere lungo lo spettro delle metodologie disponibili man mano che elaborano più sofisticati sistemi e prassi di misurazione del rischio operativo”24. Alla luce di ciò, infatti, si ritiene che gli

22 Si veda V. Pesic, “Il sistema dei controlli interni nella banca”, Bancaria editrice, Roma, 2009. 23 A. Sironi, “Rischio e valore nelle banche: risk management e capital allocation”, Egea, Milano,2005. 24 Comitato di Basilea per la vigilanza bancaria, “Convergenza internazionale della misurazione del

approcci maggiormente semplificati (il BIA e il TSA) dovrebbero essere finalizzati alle banche con esposizioni meno significative rispetto a tale tipologia di rischio, dal momento che essi correlano il rischio operativo a una dotazione di capitale espressa come percentuale fissa di una specifica misura dell’indicatore rilevante, rappresentato dal margine di intermediazione25.

Viceversa le banche con significative esposizioni al rischio operativo, dovrebbero utilizzare le metodologie di misurazione del rischio operativo avanzate, in quanto più appropriate al loro profilo di rischio e grado di sofisticatezza, in grado di realizzare un significativo risparmio in termini di capitale. In questo caso però sarà necessario il rispetto di alcuni requisiti qualitativi e quantitativi, con la validazione da parte dell’Autorità di vigilanza, al fine di poter calcolare il capitale regolamentare mediante l’adozione di modelli interni.

Infine, rientrano nell’ambito del Primo Pilastro anche i rischi di mercato, a fronte dei quali è previsto il calcolo del requisito patrimoniale al fine di fronteggiare le perdite originate dall’operatività sui mercati riguardanti gli strumenti finanziari, le valute e le merci. Tale requisito patrimoniale può essere calcolato attraverso una metodologia standard o attraverso l’adozione di modelli interni (introdotti nel 199626). È inoltre previsto l’utilizzo congiunto di tali

metodologie purché vengano rispettati i principi di proporzionalità e gradualità. È quindi necessario che ogni categoria di rischio sia valutata sulla base di una stessa metodologia ( i modelli interni possono essere adottati a fronte del rischio di posizione, di cambio e di posizione su merci) e che tutte le componenti del rischio di mercato siano valutate adeguatamente. Inoltre è necessario che le banche che hanno adottato i modelli interni per alcune categorie di rischio, procedano quanto prima ad estendere tali modelli anche alle altre componenti; infine le banche che hanno già adottato i modelli interni non possono “tornare” 25 In particolare, nel BIA la dotazione di capitale è pari alla media di una percentuale fissa, pari al 15%,

dei valori positivi del margine di intermediazione riferito ai tre esercizi precedenti. Viceversa nel metodo TSA, il cui utilizzo è subordinato alla soddisfazione di criteri specifici di natura qualitativa, è prevista la suddivisione dell’attività della banca in 8 linee di business, e quindi un calcolo basato sull’applicazione di specifici coefficienti per ogni linea di business.

26 Si fa riferimento al Comitato di Basilea per la vigilanza bancaria, “ Amendment to the Capital Accord

ad utilizzare la metodologia standardizzata. Il fine ultimo del Comitato di Basilea d'altronde è quello di sensibilizzare gli intermediari ad adottare metodologie avanzate, in quanto si ritiene che esse permettano una precisa quantificazione del rischio.

La previsione del requisito patrimoniale a fronte del rischio di mercato è considerata da Banca d’Italia come una prescrizione prudenziale a carattere minimale in quanto il requisito patrimoniale costituisce solo un livello minimo di protezione per la banca: è quindi necessario che gli intermediari non si limitino unicamente ad accantonare un determinato ammontare di capitale per fronteggiare tale fattispecie rischiosa , dal momento che i fattori da cui essa dipende sono fattori esogeni e non controllabili da parte della banca.

È necessario evidenziare che il Primo Pilastro di Basilea 2 provvede a disciplinare unicamente i rischi di mercato che coinvolgono il trading book, ossia il portafoglio di negoziazione della banca, rinviando la disciplina dei rischi di mercato che invece gravano sul banking book al Secondo Pilastro di Basilea 2: a fronte di essi infatti non è previsto il calcolo di un requisito patrimoniale. È inevitabile che a tali fattispecie rischiose corrispondano due approcci di vigilanza diversi, dal momento che essi tengono conto della diversa composizione dei due portafogli. Il trading book è molto più dinamico e quindi può essere modificato sensibilmente nel breve periodo, al contrario del banking book la cui composizione è più stabile e richiede quindi un monitoraggio meno frequente.

I rischi di mercato disciplinati dal Primo Pilastro sono: il rischio di posizione, il rischio di regolamento ed il rischio di concentrazione. Gli altri rischi, quello di cambio e di posizioni su merci, sono invece disciplinati dal Secondo Pilastro, trattandosi di rischi che gravano sul portafoglio bancario.

La disciplina del Secondo Pilastro: processo di controllo prudenziale dell’adeguatezza patrimoniale

Come si può intuire già dal titolo, il Secondo Pilastro definisce i principi fondamentali che devono guidare le banche nella realizzazione del processo di controllo prudenziale dell’adeguatezza patrimoniale.

Al di là della dotazione minima di patrimonio prevista dal Primo Pilastro, ogni banca deve disporre, in base a quanto previsto dalla disciplina contenuta nel Secondo Pilastro, di specifiche procedure interne necessarie per valutare la propria adeguatezza patrimoniale e per determinare un’accurata misurazione di tutti i rischi rilevanti27.

A tal fine, sono stati definiti alcuni principi guida, i quali tra l’altro tengono conto di una duplice esigenza. Essi infatti da un lato considerano che le banche sono tenute a valutare l’adeguatezza patrimoniale in rapporto ai loro rischi complessivi, e dall’altro tengono conto che le Autorità di vigilanza devono verificare tali valutazioni, assumendo, se necessario, le più opportune azioni correttive28.

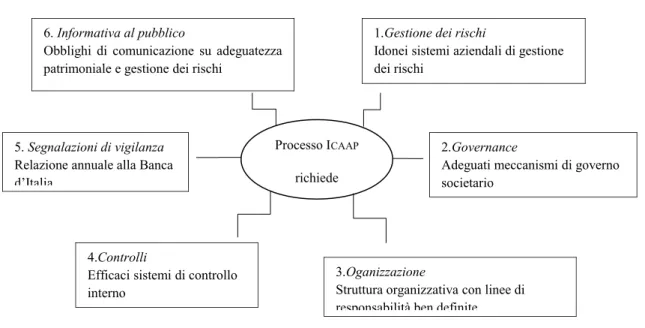

Alla luce di ciò, emerge chiaramente che la disciplina regolamentare ha ritenuto necessario che le banche istituiscano al loro interno un processo che sia finalizzato a determinare l’adeguatezza del capitale complessivo, e quindi che possa assicurare la valutazione dei requisiti patrimoniali correnti e futuri, in funzione dei piani strategici dell’azienda. Tale processo viene definito ICAAP,

ossia dell’Internal Capital Adequacy Assessment Process.

Gli obblighi dettati dall’ICAAP impattano trasversalmente l’intero processo

gestionale, riguardando innanzitutto le attività di risk management e di capital management, e coinvolgendo anche i processi di governance grazie ai quali gli organi competenti devono assumere consapevolmente le scelte strategiche e tattiche, gli assetti organizzativi necessari ad assicurare la corretta ripartizione di ruoli e responsabilità fra le diverse aree aziendali, nonché la funzione di controllo e di conseguente comunicazione al pubblico e all’Organo di vigilanza (Figura 3). 27 Si fa riferimento a P. Pogliaghi, W. Vandali, “Guida pratica al Secondo Pilastro di Basilea 2”,

Bancaria editrice, Roma, 2008.

28 Si ritiene cioè che un adeguato processo di gestione del rischio e di valutazione dell’adeguatezza del

capitale costituisca un elemento indispensabile ai fini, tanto di un’efficace gestione delle organizzazioni bancarie, quanto di un’efficace vigilanza bancaria, Comitato di Basilea per la vigilanza bancaria, “ Convergenza internazionale della misurazione del capitale e dei coefficienti patrimoniali. Nuovo schema di regolamentazione”, giugno 2004.

Figura 3 – Le caratteristiche generali del processo ICAAP

Ponendo attenzione ai meri adempimenti normativi che discendono dalle nuove disposizioni di vigilanza, si riscontra in modo immediato l’obbligo per le banche di redigere un Resoconto dell’ICAAP da inviare annualmente all’Autorità

di vigilanza entro la fine del mese di Marzo (banche individuali) o Aprile (gruppi bancari)29. Nel suddetto Resoconto, le banche dovranno dare dimostrazione della

correttezza dei propri processi gestionali30.

Qualora, invece, non si concentri l’attenzione unicamente sugli adempimenti minimali necessari a soddisfare le richieste dell’Autorità di vigilanza, si può cogliere come l’intera normativa miri semplicemente a favorire una gestione sempre più corretta e consapevole dei rischi insiti nell’attività bancaria, di cui il Resoconto ICAAP dovrebbe fornire solo una formalizzazione.

29 È opportuno evidenziare che nel corso del 2010 tutti gli istituti creditizi, individuali e consolidati, hanno

provveduto ad inviare il Resoconto ICAAP alla Banca d’Italia nel medesimo mese: aprile.

30 Si fa riferimento a Banca d’Italia, “Nuove disposizioni di vigilanza prudenziale per le

banche”,Circolare n. 263 del 2006.

5. Segnalazioni di vigilanza Relazione annuale alla Banca d’Italia

6. Informativa al pubblico

Obblighi di comunicazione su adeguatezza patrimoniale e gestione dei rischi

4.Controlli

Efficaci sistemi di controllo interno

3.Oganizzazione

Struttura organizzativa con linee di responsabilità ben definite

2.Governance

Adeguati meccanismi di governo societario

1.Gestione dei rischi

Idonei sistemi aziendali di gestione dei rischi

Processo ICAAP

La finalità principale perseguita dall’ICAAP infatti consiste nel favorire una

sana e prudente gestione, attraverso la verifica della coerenza fra l’attività di valutazione e monitoraggio dei rischi e quella di gestione del capitale, inteso quest’ultimo come risorsa idonea a preservare la continuità aziendale31.

Il processo di valutazione dell’adeguatezza patrimoniale prevede la stima di alcuni elementi 32(Figura 4):

- Rischi del Primo e del Secondo Pilastro;

- Altri fattori interni (strategie pianificate dalla banca, ecc.);

- Fattori esterni (evoluzione del contesto economico e regolamentare).

Figura 4– Elementi stimati nel processo di adeguatezza patrimoniale

31 Si fa riferimento a ABI, “Libro Bianco sul Pillar 2”, Bancaria editrice, Roma, 2008.

32 Si veda A. Resti, “Il Secondo Pilastro e la sfida del capitale economico”, Bancaria editrice, Roma,

2008. Rischio di mercato Rischio residuale Rischio di concentrazione Rischi legati a cartolarizzazione Rischio di tasso Rischio di liquidità Rischio reputazione Rischio strategico Capitale interno Correlazioni e diversificazion ie Contesto regolamentare ed economico Pianificazio -ne esigenze patrimonial i future (strategia; stress test; fluttuazione reddito) Rischio di credito Rischio operativ o

Inoltre, nella valutazione dell’adeguatezza del capitale, occorre tener conto anche della fase congiunturale in cui la banca si trova ad operare, prevedendo delle apposite prove di stress prospettiche che possano individuare possibili eventi o modifiche delle condizioni di mercato che potrebbero avere ripercussioni negative sulla banca33.

Al di là dell’importante compito che viene attribuito agli intermediari, la disciplina del Secondo Pilastro riconosce un rilevante ruolo anche alla Vigilanza. Essa deve infatti svolgere un’ importante e rigorosa verifica circa la bontà delle stime effettuate dalle banche vigilate circa il grado di adeguatezza patrimoniale, la loro esposizione al rischio, i livelli patrimoniali e la qualità del capitale detenuto. Le modalità con le quali tale attività può essere svolta sono diverse34,

tuttavia in questo contesto è centrale soprattutto la capacità della Vigilanza di assicurare un monitoraggio continuativo in merito alla situazione delle banche.

Questa azione di monitoraggio, denominata SREP, in quanto si riferisce al

Supervisory Review and Evaluation Process, deve soprattutto condurre ad un

maggior dialogo, che dovrà avere ad oggetto la verifica dell’adeguatezza delle valutazioni del rischio, la valutazione della struttura di controllo, la verifica della conformità del sistema di gestione del rischio ai requisiti minimi previsti nell’ambito della nuova disciplina di vigilanza.

33 Con riferimento a G. Gabbi, “Le nuove disposizioni di vigilanza e i processi implementativi in atto”,

Relazione al Convegno ABI su Basilea 2. Cosa devono fare le banche adesso. Le nuove disposizioni di vigilanza e i processi implementativi in atto, Roma,22-23 gennaio 2007.

34 Basilea 2 richiama alcune delle più tradizionali azioni a disposizione dell’autorità di vigilanza: verifiche

o ispezioni in loco; controlli cartolari; incontri con la direzione; segnalazioni periodiche, Comitato di Basilea per la vigilanza bancaria, giugno 2004.

In particolare l’Autorità di vigilanza dovrà assicurarsi che le banche svolgano la propria attività con una dotazione patrimoniale superiore ai coefficienti minimi obbligatori di Primo Pilastro, dal momento che questi potrebbero essere non sufficienti a garantire un determinato grado di affidabilità creditizia. Il Secondo Pilastro infatti tiene conto della possibilità che vi siano rischi specifici che, seppur non contemplati dal Primo Pilastro, potrebbero comunque necessitare di una dotazione di capitale aggiuntivo.

È chiaro quindi che le Autorità di vigilanza devono necessariamente assicurare che le banche mantengano continuamente una dotazione patrimoniale adeguata al proprio profilo di rischio, cercando di intervenire, in maniera anche preventiva, per evitare che il patrimonio di una determinata banca scenda al di sotto dei livelli compatibili con il suo profilo di rischio. Nel caso di un esito della verifica diverso da quello sperato, le Autorità potranno intervenire mediante le azioni correttive che ritengono più idonee, come ad esempio, l’intensificazione della vigilanza, la definizione di restrizioni al pagamento di dividendi, l’apporto di nuovo capitale35.

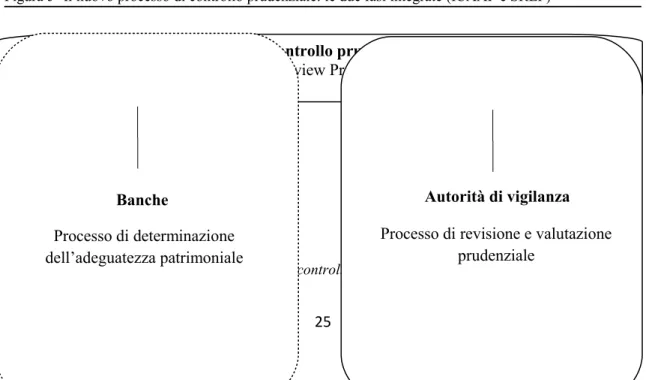

Concludendo quindi, in merito al Secondo Pilastro, si può affermare che le regole imposte da tale normativa, ponendo a carico delle banche il compito di adempiere all’ ICAAP e in capo all’ Autorità di vigilanza il compito di eseguire lo SREP, sono destinate ad incidere per il tramite della compliance sulle politiche di gestione bancaria (Figura 5).

Figura 5- Il nuovo processo di controllo prudenziale: le due fasi integrate (ICAAP e SREP)

35 Si fa riferimento a V. Pesic ,“Il sistema dei controlli interni nella banca”, Bancaria editrice, Roma,

2009.

Processo di controllo prudenziale ( Supervisory Review Process – SRP)

Banche

Processo di determinazione dell’adeguatezza patrimoniale

Autorità di vigilanza Processo di revisione e valutazione

Nella misura in cui l’Autorità di vigilanza infatti impone alle banche di descrivere le modalità di gestione dei rischi, l’adeguatezza patrimoniale per fronteggiarli, gli assetti organizzativi ed operativi ritenuti efficaci e la coerenza

con le scelte strategiche di fondo, giunge a delineare uno scenario che va ben al di là dei tradizionali rapporti organo di controllo-soggetto vigilato.

Gli aspetti generali del Terzo pilastro: la disciplina di mercato

Il Terzo Pilastro di Basilea 2 contiene indicazioni e disposizioni che riguardano la disciplina di mercato e l’informativa che le banche sono tenute a trasmettere ai terzi36.

In questo ambito infatti la comunicazione verso terzi assume un ruolo fondamentale, dal momento che la disciplina è conseguenza degli obblighi normativi e delle aspettative di mercato, e non vi è alcun dubbio che una corretta ed intensa comunicazione al mercato, inducendo maggiori aspettative, spinga le banche a soddisfarle37. Al fine di rafforzare lo status delle proprie

36 Con riferimento a G. De Laurentis, “Miti e verità di Basilea 2”, Egea, Milano, 2006.

37 Si veda Banca d’Italia, “Nuove disposizioni di vigilanza prudenziale per le banche”, Circolare n.263

del 2006.

ICAAP

(Internal Capital Adequacy Assessment Process)

Le banche effettuano un’autonoma valutazione della propria adeguatezza

patrimoniale, attuale e prospettica, in relazione ai rischi assunti e alle strategie.

SREP

(Supervisory Review and Evaluation Process)

L’Autorità di vigilanza riesamina l’ICAAP ,

formula un giudizio complessivo sulla banca e attiva, ove necessario, misure

raccomandazioni, il Comitato ritiene che ogni banca debba essere vincolata dal seguente principio generale: “Le banche dovrebbero definire politiche di informativa pubblica approvate dal Consiglio di Amministrazione. Tali politiche dovrebbero definire gli obiettivi e le strategie della banca in materia di pubblicità delle informazioni sulla sua situazione economico-finanziaria. In aggiunta le banche dovrebbero porre in atto procedimenti per valutare l’adeguatezza delle informazioni da esse fornite, anche in termini di frequenza”.

Nel caso in cui una banca non ottemperi alle raccomandazioni in materia di informativa, il Comitato si aspetta che le Autorità di vigilanza adottino misure che siano dirette a correggere questa situazione.

L’intensità di questa risposta dovrebbe dipendere dalla natura, dalle implicazioni e dalla durata dell’inadempimento. Le Autorità di vigilanza hanno a disposizione varie linee di azione che vanno dalla moral suasion e dal dialogo con il management della banca, fino a richiami e sanzioni pecuniarie38.

La tematica relativa alla disciplina di mercato e all’informativa che le banche devono rivolgere ai terzi, è l’elemento sul quale fino ad oggi è stata focalizzata una minore attenzione da parte non solo degli intermediari ma anche degli stessi regulators. Ciò probabilmente è dovuto sia all’elevata novità della materia, alla luce della quale gli intermediari hanno preferito concentrarsi, almeno inizialmente, su qualcosa che ad essi era sicuramente più noto e familiare, sia al maggiore interesse che le stesse Autorità di vigilanza hanno mostrato per le tematiche del Primo e del Secondo Pilastro, rispetto all’attenzione che esse hanno rivolto alla tematica contenuta nel Terzo Pilastro39.

Occorre evidenziare che negli ultimi anni tale tematica ha acquisito sempre una maggiore rilevanza, sicuramente anche a seguito degli obblighi informativi introdotti dalla nuova disciplina di vigilanza.

Alla luce quindi della maggiore importanza acquisita negli ultimi anni da tale tematica, si rinvia ai capitoli successivi per un’approfondita e dettagliata analisi del Terzo Pilastro e dei suoi contenuti. Si procederà infatti nelle pagine seguenti

38 Si fa riferimento a F. Metelli , “Basilea 2, che cosa cambia”, Il Sole 24 ore, Milano, 2005.

39 Si veda M. Luberti, “Secondo e Terzo Pilastro dell’Accordo di Basilea: un’opportunità di

ad evidenziare le principali peculiarità di tale disciplina nonché la sua applicazione da parte degli intermediari bancari italiani.

1.2 I pregi e le criticità del Nuovo Accordo sul Capitale

L’impianto normativo introdotto con il Nuovo Accordo sul Capitale, e di conseguenza la disciplina contenute nella Circolare di recepimento n.263 del 2006 di Banca d’Italia, presentano alcuni importanti pregi. Tra questi, si riscontra innanzitutto quello di aver reso più sensibile e flessibile al rischio il sistema dei coefficienti patrimoniali o la possibilità mediante l’utilizzo dei rating interni di graduare il requisito patrimoniale in funzione della rischiosità del cliente.

Un ulteriore pregio che si riconosce a Basilea 2 consiste nel fatto che tale regolamentazione non si limita a riformare i requisiti patrimoniali (Primo Pilastro), ma estende il ruolo e i compiti delle Autorità di vigilanza (Secondo Pilastro) e del mercato (Terzo Pilastro). È dunque importante considerare i tre pilastri come ugualmente rilevanti e strettamente legati fra loro: essi costituiscono gli elementi di un disegno complessivo, e come tali non possono essere valutati in modo disgiunto.

Inoltre Basilea 2 adotta un approccio evolutivo in materia di rischi: partendo quindi da un vincolo di patrimonializzazione esogeno, che prescinde dal sistema interno di risk management delle banche, si arriva ad un riconoscimento parziale dei parametri di rischio stimati da tali sistemi. Le banche vengono così incentivate e stimolate a passare dagli approcci più semplici a quelli maggiormente sofisticati, a mano a mano che le loro risorse e professionalità interne consentono di affrontare metodologie più sofisticate.

Alla luce di tali pregi, sono stati riscontrati però anche numerosi limiti e problemi inerenti a tale normativa40. Innanzitutto, è stato più volte ribadito che

tale normativa determina una discriminazione tra le banche: le realtà più piccole

40 C. Faissola, “Problematiche relative all’applicazione dell’Accordo di Basilea 2”, Audizione del

infatti non possono da subito utilizzare le metodologie più avanzate e, quindi, esse potrebbero subire un onere patrimoniale maggiore rispetto ai grandi gruppi bancari.

Inoltre si ritiene che tale schema regolamentare penalizza il finanziamento alle piccole e medie imprese, indotto dal sistema dei rating interni. Infatti le ponderazioni per il rischio previste nell’approccio standard per le diverse fasce di rating sono poco differenziate rispetto a quanto emerge dai dati relativi ai tassi di insolvenza storici e agli spread delle obbligazioni societarie. Questa limitata sensibilità al rischio deriva soprattutto dal fatto che il Comitato temeva che il passaggio da un regime fortemente standardizzato(in cui tutti i prestiti ad una certa categoria di debitori comportavano un identico requisito patrimoniale) ad uno schema più articolato e differenziato, potesse portare con sé effetti indesiderati ( tra i quali per esempio, un forte razionamento del credito per le imprese più rischiose, che a sua volta avrebbe potuto condurre ad una recessione). Per questo motivo il Comitato ha voluto evitare che si producessero cambiamenti troppo dirompenti e radicali rispetto alla disciplina precedente.

Occorre inoltre considerare che l’operatività bancaria si è estesa ad attività dirette o collaterali o di supporto alla speculazione. Quest’ultima, ultimamente, è andata oltre la sua funzione tradizionale socialmente utile, per invadere l’economia; sicché le risorse scarse del credito, anziché alimentare l’economia reale, sono state in buona parte incanalate verso giochi a somma zero, premendo sui tassi di interesse a scarsa incidenza sugli speculatori al rialzo, che, fin quando regge l’illusione del trend in continua crescita, possono conteggiare ogni giorno incrementi ben maggiori del costo del denaro; da qui la distorsione del credito, contro la funzione sociale della banca, che è, invece, selezione secondo valutazioni sostanziali e non affidate unicamente all’automatismo degli indici41.

L’Accordo del 2004 è stato fortemente criticato anche in relazione alla disciplina del Terzo Pilastro, ed in particolare alla possibilità di rendere veramente efficace la disciplina di mercato sulle banche. Il Nuovo Accordo di Basilea, infatti, affronta il problema della trasparenza, senza tuttavia affrontare i 41 Per un maggior approfondimento in tal senso si faccia riferimento a G. Bonazza, P. Bonazza, “Accordi

problemi legati agli incentivi, per i creditori delle banche, ad esercitare un’efficace azione di monitoraggio del rischio.

Le critiche più rilevanti hanno riguardato l’impatto di Basilea 2 in termini dinamici, cioè sul modo in cui i requisiti patrimoniali si possano evolvere con il passare del tempo. In particolare è stato segnalato il rischio che tali requisiti possano accentuare le fluttuazioni del ciclo economico, e quindi evolvere in modo prociclico, e ripercuotersi negativamente sulla stabilità del sistema bancario42. Nei periodi di rallentamento economico, infatti, alcuni ritengono che

l’Accordo avrebbe l’effetto di indurre le banche a ridurre gli impieghi a causa del crescere del rischio, con la conseguenza potenziale di inasprire la crisi stessa. Quando il capitale o le riserve accumulati durante i periodi di espansione non dovessero essere sufficienti a coprire i rischi associati alle fasi di rallentamento congiunturale, le banche si troverebbero costrette a ridurre gli impieghi per assolvere ai requisiti patrimoniali. La regolamentazione patrimoniale può influire, dunque, sulla prociclicità finanziaria. Ad esempio, nei periodi di rallentamento economico, in cui cresce la rischiosità dell’attivo, le banche sono indotte ad accantonare maggiore capitale. Per una banca il cui grado di copertura sia al limite dell’8%, questo potrebbe avvenire a scapito di nuovi prestiti o del rinnovo di prestiti già esistenti.

In generale, qualunque sistema di adeguatezza patrimoniale, fondato o meno sul rating, tende a essere prociclico, ma la novità di Basilea 2 è che la prociclicità non nasce solo dall’andamento delle insolvenze, ma anche dalle variazioni del rating assegnato ai debitori in bonis; ne consegue un andamento prociclico più accentuato, legato alla frequenza delle insolvenze e a quella delle migrazioni.

Un sistema di coefficienti patrimoniali basato sul rating tende ad essere più prociclico di un sistema a ponderazioni fisse, come quello dettato nel 1988.

La prociclicità inoltre dipende da altri due fattori importanti: le politiche di accantonamento a riserva seguite dalle banche e le logiche di funzionamento dei loro sistemi di rating43. Si ritiene infatti che le politiche di accantonamento

42F. Cannata, “Il metodo dei rating interni”,Bancaria Editrice, Roma, 2010.

43 Per un maggior approfondimento si veda A.Resti, A.Sironi, “Rischio e valore nelle banche”, Egea,

adottate dalle banche possono rendere più o meno prociclico un dato sistema di requisiti patrimoniali obbligatori: politiche di tipo dinamico, aumentando gli accantonamenti nelle fasi di forte crescita e di profitti elevati, consentono di contenere gli oneri per il conto economico nelle fasi di recessione, riducono la pro ciclicità dei requisiti patrimoniali; al contrario politiche inclini a spesare a conto economico solo le perdite effettive sono maggiormente procicliche, per il semplice fatto che le perdite sono più elevate durante le recessioni. Le Autorità di vigilanza, interessate a tutelare la stabilità del sistema bancario, tendono a vedere gli accantonamenti come un cuscinetto di protezione dalle perdite future e quindi si mostrano favorevoli ad un sistema di accantonamenti fondato sulle perdite attese.

Per quanto riguarda il fattore che incide sul grado di prociclicità dei requisiti patrimoniali, esso si riferisce al modo in cui le banche assegnano il rating ai propri clienti. A tal proposito infatti Basilea 2 ha provveduto a richiedere alle banche di modificare, almeno in parte, il loro approccio al rating. In particolare esso ha richiesto alle banche di assegnare il rating con un orizzonte temporale di medio termine, tenendo conto degli effetti di possibili condizioni macroeconomiche avverse: “Sebbene l’orizzonte temporale impiegato nella stima di PD sia di un anno, è auspicabile che nell’assegnazione dei rating le banche adottino un orizzonte più esteso. Il grado di merito assegnato al debitore deve rappresentare la valutazione da parte della banca della sua capacità e volontà di onorare le obbligazioni contrattuali nonostante l’insorgere di condizioni economiche avverse o di eventi inattesi”44. In relazione a tale previsione, si

ritiene che essa da un lato sia caratterizzata da notevoli intenti lodevoli (ridurre il grado di prociclicità dei coefficienti patrimoniali), dall’altro essa è apparsa eccessivamente generica e ambigua (ci si chiede, per esempio, come la banca possa prevedere eventi che per definizione sono inattesi…)45.

Inoltre essa rischia di allontanare le banche, soprattutto quelle con un portafoglio di prestiti a breve scadenza, dalle modalità di assegnazione del rating

44 Comitato di Basilea per la vigilanza bancaria, “High-Level Principles for Business Continuity”, Agosto

2006.

più consone alle loro esigenze gestionali, creando un gap tra i rating “regolamentari”, assegnati per iscritto e documentati, e i rating “gestionali” che gli analisti hanno in mente nel momento in cui autorizzano l’erogazione di un determinato prestito a breve scadenza.

Al di là dei pregi e dei limiti che hanno caratterizzato Basilea 2, è opportuno evidenziare che esso costituisce un intervento normativo ampio e capillare ed è inoltre opportuno evidenziare due importanti principi su cui si basa l’intero impianto normativo: i principi di proporzionalità e di gradualità.

In relazione al primo, esso prevede che, per le diverse fonti di rischio e i differenti ambiti di applicazione dell’Accordo, vengano sempre proposte più alternative metodologiche, dalla più semplice alla più complessa, così che ogni intermediario può farsi carico dell’approccio più adeguato alle proprie esigenze e alle proprie risorse, senza gravarsi di costi e di adempimenti sproporzionati rispetto al proprio livello di sofisticazione.

In principio di gradualità implica che le banche abbiano sempre un leggero incentivo a percorrere il ventaglio delle diverse alternative possibili, muovendosi progressivamente verso le soluzioni più solide ed accurate, man mano che le loro capacità finanziarie e professionali lo consentono.

Alla luce di ciò, si può quindi affermare che Basilea 2 non è solo una cornice normativa che si limita a fotografare alcune delle migliori prassi gestionali in materia di rischi e capitale e le eleva al rango di regole, ma esso è anche uno strumento di ulteriore crescita della capacità di risk e capital management degli intermediari finanziari.

1.3 Basilea 2 e la crisi finanziaria

Molti studiosi ritengono che la crisi che ha coinvolto il sistema finanziario negli ultimi anni trovi le sue principali cause in una regolamentazione alquanto debole, le cui lacune sono state particolarmente evidenziate proprio dalla forte tensione che ha coinvolto l’intero sistema. Negli ultimi anni infatti è emerso un acceso dibattito sulle possibili cause che hanno determinato la crisi finanziaria.

In particolare dalla metà del 2007 si è andata progressivamente rafforzando la schiera di coloro che attribuiscono alle regole prudenziali di Basilea 2 la responsabilità di aver contribuito alla crisi finanziaria originatasi nel settore dei mutui subprime negli Stati Uniti e, successivamente, divenuta globale.

Frequentemente, infatti, il regime di Basilea 2 è stato indicato come uno dei responsabili della crisi, se non addirittura il principale.

Le principali imputazioni mosse a Basilea 2 in connessione con la crisi finanziaria sono fortemente eterogenee46. Innanzitutto, si ritiene che il fallimento

di molte banche debba essere imputato ad un livello di capitale medio, richiesto dalla stessa disciplina prudenziale, che risulta insufficiente rispetto ai rischi assunti. Inoltre è stato più volte ribadito che Basilea 2, interagendo con la valutazione ai prezzi di mercato delle attività, abbia determinato ingenti perdite nei portafogli delle banche; o ancora è stata posta in risalto la ciclicità dei requisiti patrimoniali, calcolati sulla base delle regole di Basilea 2, in quanto essa porta ad una forzatura delle naturali fluttuazioni dell’economia. Più volte è stata fortemente criticata la novità, introdotta da Basilea 2, relativa alla possibilità di delegare la valutazione del rischio a soggetti esterni alle banche, come le agenzie di rating, in quanto tali soggetti possono essere esposti a conflitti di interesse.

Anche l’opinione centrale che caratterizza l’intero impianto di Basilea 2, cioè la superiorità dei modelli di misurazione del rischio sviluppati internamente alle banche, in realtà si è dimostrata illusoria. Molti infine ritengono che l’impianto di Basilea 2 abbia incentivato gli intermediari ad escludere dal bilancio alcune tipologie di esposizioni particolarmente rischiose47.

Le principali accuse e quindi i problemi appena evidenziati però non sembrerebbero pienamente imputabili alla disciplina prudenziale introdotta attraverso Basilea 2. Stabilire quindi un nesso tra Basilea 2 e la crisi finanziaria non è sempre corretto.

Molte delle accuse mosse a tale normativa infatti appaiono spesso fondate su argomentazioni non robuste. Basti ad esempio pensare che negli Stati Uniti,

46Si fa riferimento a R. Russo, “ Basilea 2 alla prova della crisi”, Amministrazione & finanza n. 3, 2009. 47Si veda R. Russo, “Gli effetti della recente crisi finanziaria sulla dinamica gestionale delle banche”,