UNIVERSITÀ DI PISA

Dipartimento di Economia Aziendale “E. Giannessi”

Dottorato di Ricerca in Economia Aziendale

Ciclo XXI

Dissertazione di dottorato

Sistema di controllo interno e revisione esterna:

prospettive evolutive

Candidato Tutor

Alessio Silvestri Chiar.mo Prof. Luciano Marchi

Presidente del Consiglio di Dottorato

Pag.

Introduzione……… V

1.

Origine e evoluzione della revisione contabile

1.1. L’evoluzione storica dell’attività di revisione………. 2

1.2. Il quadro normativo nazionale………. 14

1.2.1. Il D.P.R. 31 marzo 1975 n. 136………. 16

1.2.2. Il Testo Unico della Finanza………. 27

1.2.3. La riforma del diritto societario……… 29

1.2.4. La legge 262 del 2005………... 34

1.3. L’evoluzione del quadro comunitario………. 35

1.4. Il quadro internazionale………... 41

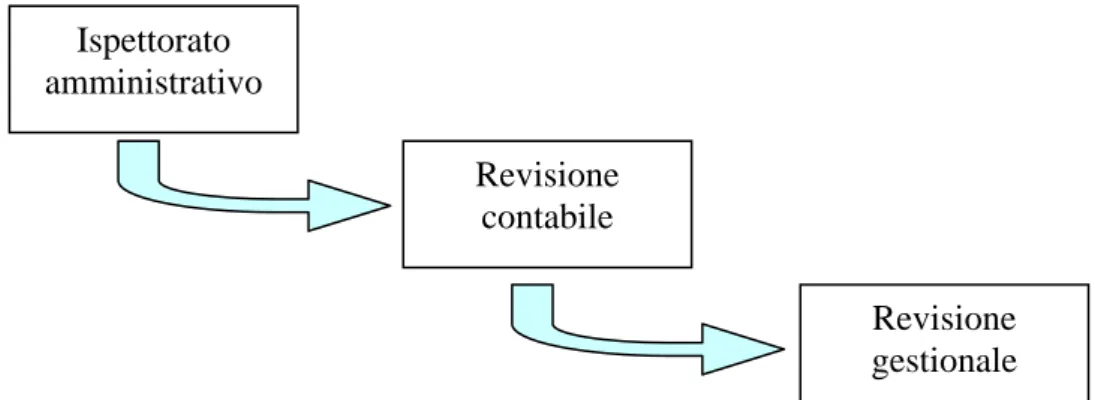

1.5. I livelli della revisione: da ispettorato a revisione gestionale…. 46 2. Sistema di controllo interno e prospettive di evoluzione 2.1. Introduzione al sistema di controllo interno……… 52

2.2. Gli obiettivi del sistema di controllo interno………... 56

2.3. Le componenti del sistema di controllo interno……….. 70

2.3.1. Il controllo gestionale……… 72

2.3.2. Il controllo amministrativo – contabile………. 73

2.3.3. Il controllo di conformità alle norme……… 81

2.3.4. I meccanismi di rinforzo al sistema di controllo interno... 83

2.4. Il sistema di controllo interno nel panorama internazionale…... 85

3.

Attori del controllo interno e l’approccio integrato al controllo

3.1. Aspetti introduttivi……… 108

3.2. Attori e costi del controllo interno……… 110

3.3. Attività e ruoli dei principali attori del controllo interno …………. 113

3.4. Lo studio di un approccio sistemico all’attività di controllo interno 116 3.4.1. La “base” per il controllo integrato………. 121

3.4.2. Risk management e integrazione………. 124

3.4.3. Assurance e indipendenza……… 128

3.5. Il ruolo della conoscenza………... 130

3.6. L’adeguatezza dei flussi informativi……….… 132

4. Sistema di controllo interno e revisione esterna 4.1. Aspetti introduttivi………. 140

4.2. Le stime e le valutazioni del revisore esterno………. 141

4.3. Il revisore interno e il revisore esterno……….……… 151

4.4. Il controllo interno ed il programma di revisione…………...…….. 155

4.5. L’importanza di una figura a presidio del sistema di controllo interno……… 163

4.6 Il potenziamento dell’autocontrollo……….. 170

Considerazioni conclusive……….. 173

Il sistema di controllo interno, se correttamente impostato, è un elemento determinante per una gestione aziendale efficace ed efficiente.

L’attività di revisione esterna, in tutte le sue forme di manifestazione, deve essere necessariamente inquadrata come un’insieme di attività volte a valutare l’affidabilità del sistema di controllo interno a “garantire” l’efficienza e l’efficacia gestionale, nonché l’attendibilità delle informazioni di bilancio.

Questi due “elementi”, sistema di controllo interno e revisione esterna, possono dunque essere analizzati ed individuati come componenti del “sistema azienda”, in grado non soltanto di “garantire” l’attendibilità delle informazioni ma anche di agevolare la gestione anche attraverso l’individuazione delle opportunità e l’efficace gestione dei rischi che minacciano il raggiungimento degli obiettivi dell’organizzazione.

Il presente studio sul sistema di controllo interno, sulla revisione esterna e sugli attori del controllo interno considera anche il costante mutamento ed incremento normativo che ha influenzato, in maniera considerevole, l’attività di controllo interno.

Gli impellenti interventi normativi, di portata nazionale ed internazionale, hanno tratto la loro origine dai crack finanziari, che hanno evidenziato la trascuratezza, nell’attuale sistema, del tema della corporate governance.

Nonostante la loro importanza per evitare il ripetersi di tali accadimenti, i numerosi interventi legislativi succedutisi negli ultimi anni, hanno condotto ad un accrescimento sia del numero dei soggetti, interni ed esterni, dotati di compiti di responsabilità e controllo, sia della complessità delle relazioni intercorrenti tra gli stessi. In estrema sintesi, infatti, le varie normative inerenti alla corporate governance, se da un lato hanno determinato una sempre crescente sensibilità al tema del controllo interno, dall’altro hanno comportato una frammentazione dell’attività di controllo, con il potenziale rischio di sovrapposizioni fra le diverse attività di controllo e, dunque, di inefficacia ed inefficienza, sia informativa che gestionale.

Lo studio trae dunque spunto dalle considerazioni sopra svolte. La ricerca ha avuto in particolare la finalità di studiare sia un approccio integrato al controllo, orientato alla costruzione di processi sinergici, volti alla ricerca di diverse forme

di economicità sia il prezioso contributo della revisione esterna al continuo potenziamento del sistema di controllo interno.

L’approccio integrato sopra enunciato risente di variabili non soltanto tecniche, organizzative e procedurali, ma anche e soprattutto degli elementi immateriali del controllo.

Il percorso di analisi si sviluppa in quattro capitoli, dei quali si espongono i tratti salienti.

Il primo capitolo offre un contributo introduttivo, utile ai fini dell’individuazione e dell’inquadramento delle principali tematiche inerenti alla revisione esterna. In particolare, esso si concentra sull’evoluzione storica della revisione. Si illustrano i riscontri documentali che testimoniano la presenza dell’attività di revisione già nel XIII secolo. In seguito, al fine di apprezzare il rilevante ruolo da sempre attribuito alla revisione, viene analizzata l’evoluzione storica dell’istituto fino ad arrivare ai giorni nostri.

Il secondo capitolo tratta del sistema di controllo interno. In particolare, viene studiata l’evoluzione del sistema di controllo interno sia nella dottrina economico – aziendale italiana che nella dottrina di derivazione anglosassone. Con riferimento a tale tematica non possiamo prescindere dai riferimenti legislativi e da interventi di organismi professionali, italiani ed esteri.

Nel terzo capitolo, dopo aver illustrato i diversi attori del controllo interno, si propone un approccio integrato al controllo interno.

Lo studio di un possibile controllo integrato ha il fine di evitare di incorrere nel rischio, da un lato, di un “eccesso di controllo” su attività a scarso valore aggiunto, dall’altro, di una “carenza di controllo” su attività determinanti per il raggiungimento degli obiettivi aziendali. In questo senso è inoltre indispensabile l’individuazione di possibili sinergie tra controllo interno e controllo esterno. Tale approccio integrato da un lato determinerà un potenziamento dell’attività di controllo (sia interno che esterno) e dall’altro consentirà una razionalizzazione delle risorse economiche destinate all’attività di controllo nella sua globalità. L’ultimo capitolo affronta il tema delle relazioni tra il sistema di controllo interno e la revisione esterna. Ciò rappresenta la prospettiva evolutiva del sistema di controllo interno, ovvero di quell’insieme di attività che devono trovare un

necessario coordinamento ed integrazione non soltanto tra gli elementi interni del controllo ma anche con quelli esterni.

La comprensione, la conoscenza, nonché la valutazione del sistema di controllo interno dell’azienda revisionanda costituiscono dunque presupposti irrinunciabili per tutte le attività di controllo del revisore, siano esse di natura contabile (revisione contabile), siano esse di natura gestionale (revisione gestionale). Il capitolo tratta altresì dell’importanza di un sempre maggiore potenziamento dell’attività di controllo interno per l’attività di revisione aziendale. In questo senso, l’esistenza di una funzione di revisione interna, a presidio del sistema di controllo interno, costituisce una garanzia per l’operatività ed il costante miglioramento del sistema stesso, garanzia che opera anche nei confronti del revisore esterno. Questo infatti, incoraggerà la scelta di azioni comuni e di flussi comunicazionali continui tra l’una e l’altra funzione, nell’ottica del potenziamento del controllo e della sua “razionalizzazione”.

Infine desidero ringraziare il Prof. Luciano Marchi per avermi concesso l’opportunità di affrontare questo percorso di studio e per avermi sempre indirizzato e consigliato. Ringraziamenti anche alla Prof.ssa Katia Corsi per i preziosi suggerimenti e consigli forniti per la redazione del presente elaborato. Sento inoltre di dover ringraziare i miei genitori che mi hanno permesso di dedicare tempo e risorse nel lavoro in cui credo. In ultimo, un ringraziamento “speciale” a mia moglie Chiara che mi ha sostenuto durante questi anni di studio.

Al sottoscritto resta l’intera responsabilità di quanto scritto.

Alessio Silvestri Pisa, Febbraio, 2010

1.

ORIGINE E EVOLUZIONE DELLA

REVISIONE CONTABILE

SOMMARIO:

1.1 L’evoluzione storica della revisione 1.2. Il quadro normativo nazionale

1.2.1. Il D.P.R. 31 marzo 1975 n. 136 1.2.2. Il Testo Unico della Finanza 1.2.3. La riforma del diritto societario 1.2.4. La legge 262 del 2005

1.3. L’evoluzione del quadro comunitario 1.4. Il quadro internazionale

1.1. L’evoluzione storica dell’attività di revisione

In bilancio d’esercizio, pur quanto correttamente redatto, necessità pur sempre di un indagine interpretativa capace di attribuire alle cifre in esso indicate il loro più ampio e completo significato.1

Di rilevante importante è inoltre la percezione e la comprensione dei possibili legami presenti all’interno del bilancio stesso che se non adeguatamente compresi e percepiti possono condurre il lettore ad analisi ed interpretazioni fuorvianti. Per questo diventano fondamentali processi interpretativi che analizzano le espressioni quantitative in rapporto con l’attendibilità dei risultati.2

E’ proprio il processo revisionale che attraverso un’insieme di attività e procedimenti, metodologici e tecnici, orientati e destinati a verificare l’accertamento della correttezza e della veridicità dei risultati esposti in bilancio, si propone di giungere all’origine dei fatti economico aziendali. Infatti, attraverso l’impostazione ed implementazione di tecniche, il revisore è in grado di ripercorrere l’andamento del processo di elaborazione conducente alla trasformazione dei fatti in cifre.3

1

Rileva il Giannessi «L’operatore che si accinge a formare un bilancio deve sapere che l’operazione comporta la conversione della dinamica aziendale in cifre, cioè la rappresentazione di una realtà che sfugge ai mezzi notevolmente angusti di cui è dotata l’osservazione umana. Solo in questo momento l’operatore potrà intendere il significato effettivo dei dati raccolti e quello dei giudizi che, in base ad essi, sarà possibile formulare». GIANNESSI, Appunti di economia

aziendale, Pisa, Pacini Editore, 1979, pag. 495.

2

Già il Ceccherelli trattava dell’approccio revisionale quale procedimento interpretativo di secondo grado. A tal proposito rileva: «Ma c’è un più largo procedimento interpretativo che tocca più decisamente la sostanza della questione e che opera in due sensi: in un senso per cogliere il significato delle espressioni quantitative in rapporto all’attendibilità dei risultati; in un altro senso per coordinare le resultanze con i fatti di gestione e dedurre indici segnaletici sui caratteri di funzionamento dell’impresa, per trarne orientamenti di elementi di prospettiva. Si può dire riassumendo che si ha un procedimento d’interpretazione di secondo grado a carattere essenzialmente revisionale, e un procedimento di terzo grado a carattere essenzialmente deduttivo e prospettico». CECCHERELLI A., Il linguaggio dei bilanci. Formazione e interpretazione dei

bilanci commerciali, Firenze, Felice Le Monnier, 1961, pag. 312.

3

Rileva Ceccherelli «Una conoscenza della materia così intensa giunge direttamente all’origine dei fatti economico – aziendali e ripercorre il processo di elaborazione a traverso il quale i fatti stessi si trasformano in cifre e si esprimono in termini di valore: premette quindi di fondare su larga base i giudizi di veridicità dei resultati e di fissare i punti che possono prestarsi ad alterazioni, circoscrivendo in poche categorie fondamentali la serie degli espedienti atti a modificare artificiosamente i resultati; espedienti tanto numerosi e variabili nella forma, quanto poco dissimili nella sostanza». CECCHERELLI A., opera citata, pag. 314.

In tale ottica, l’attività revisionale è oggi ampiamente diffusa e resa “indispensabile” per la tutela della correttezza amministrativa e gestionale delle imprese e degli enti pubblici.

Il rilascio, da parte del revisore, di un giudizio professionale sull’attendibilità sostanziale del bilancio costituisce infatti un elemento indispensabile per assicurare la trasparenza societaria, a discapito delle alterazioni di bilancio volte all’effettuazioni di illeciti, non solo formali, del dato di bilancio.

Tale giudizio rappresenta la meta dell’intera attività del revisore che “include l’insieme dei procedimenti di controllo amministrativo, contabile e gestionale realizzati mediante l’analisi e la valutazione dei sistemi di controllo preesistenti e la verifica successiva dei dati utilizzati, delle informazioni prodotte e delle operazioni programmate e attuate in ambito aziendale”4.

Il ruolo del revisore contabile, quale “garante” delle informazioni di bilancio, si è storicamente evoluto, caratterizzandosi nel tempo per aspetti peculiari non molto diversi da quelli riscontrabili oggi nell’attività di un professionista dell’auditing che si appresti a verificare la correttezza delle scritture contabili di un’impresa nonché la buona gestione della stessa.

L’esigenza di controllare i fatti amministrativi aziendali scaturisce prioritariamente dal peso delle informazioni aziendali e dalla contrapposizione degli interessi dei diversi soggetti a vario titolo coinvolti nell’andamento dei fatti aziendali.5

Inoltre il processo revisionale, inteso come insieme di attività esplicative ed interpretative della dinamica economica e patrimoniale dell’azienda diventa altresì rilevante in quanto capace di fornire giudizi globali e complessivi in ordine allo stato di salute dell’azienda e alle sue prospettive future, non basandosi dunque esclusivamente sui bilanci di periodo ma anche sul confronto fra più bilanci della

4

MARCHI L., Principi di revisione, II ed. ampliata, Bologna, Clueb, 1994, pag. 1.

5

Rileva D’AMICO «L’esigenza del controllo sui fatti amministrativi sorge al verificarsi di alcune condizioni: anzitutto è necessario che i fatti posti in essere siano di un certo rilievo; successivamente è necessario che si crei una contrapposizione di interessi tra coloro che dei fatti pongono in essere e coloro che da questi ultimi possono, per varie ragioni, trarre una qualche utilità.» D’AMICO L., Note sull’evoluzione dell’Istituto della Revisione, in Rivista Italiana di Ragioneria e di Economia Aziendale, n. 3 e 4, 1990, pag. 158.

stessa impresa, fra più imprese e su un’insieme di notizie pervenute o ottenute dallo stesso revisore6.

Tale esigenza, sorta in un primo tempo nell’amministrazione pubblica, si è fatta successivamente sentire anche nella realtà privata.

Si rinvengono indizi della nascita del “Revisore Pubblico” già a partire dal XIII secolo.

«A Pisa, ad esempio, è ancora visibile la lapide dell’Archivio di Stato in cui è riportata la deliberazione con la quale il Costituto Pisano conferiva l’incarico di Revisione dei libri delle Ragioni del Comune di Pisa a Leonardo Fibonacci, a riconoscimento delle sue conoscenze matematiche e computistiche; il Comune di Novara affidava la revisione dei propri conti ad una Commissione composta da tre banchieri con il compito di rivedere mensilmente i conti pubblici; infine, in Toscana agli Anziani, o Potestà, era devoluta l’amministrazione economica ed erano conferiti poteri di controllo sugli aspetti contabili, mentre funzioni ispettive più ampie venivano esercitate dal Capitano del Popolo, cui veniva imposto di rivedere le scritture contabili».7

Nella Repubblica Veneta, i primi riscontri documentali che testimoniano la presenza penetrante dell’attività di revisione appartengono addirittura al tardo ‘200,8 epoca caratterizzata da controlli continui ed incrociati sulle “scritture” dei diversi uffici adibiti alla gestione burocratica della Repubblica stessa. I motivi del

6

Rileva Ceccherelli «L’interpretazione e la revisione del bilancio e sono implicitamente comprese in questa fase ulteriore dell’indagine perché forniscono elementi insostituibili di giudizio e di controllo, ma non possono confondersi con l’indagine prospettiva e la revisione aziendale, i quali procedimenti se trovano nel bilancio la loro origine, oltrepassano di gran lunga i limiti della materia del bilancio strettamente intesa. L’interpretazione prospettiva può rientrare fra i provvedimenti di carattere amministrativo interno quando dalla conoscenza dei fatti e dei resultati del passato e del presente si vogliono trarre, per deduzione, giudizi di andamento dell’azienda e norme di comportamento futuro; assume invece carattere revisionale quando è richiesta dall’esterno per ottenere giudizi complessivi sulla situazione dell’azienda e sulle sue future possibilità di funzionamento e di reddito….. L’interpretazione prospettiva e la revisione aziendale si propongono infatti di formulare giudizi di efficienza, di normalità o di deficienza dell’impresa, non basati esclusivamente sui risultati del periodo a cui si riferisce un bilancio, ma basati altresì sul confronto fra bilanci e sulla molteplicità delle notizie che si possono dedurre da un’accorta elaborazione dei dati relativi a momenti diversi e ai diversi aspetti di vita dell’impresa.» CECCHERELLI A., opera citata, pag. 318 - 319.

7

D’AMICO L., opera citata, pag. 159.

8

Per una descrizione più approfondita dell’attività di revisione contabile nella Repubblica Veneta si rimanda a: STELLA A., Il servizio di cassa nell’antica repubblica veneta, Venezia, Visentini, 1889; ZANNINI A., Il sistema di revisione contabile della Serenissima. Istituzioni, personale,

ricorso a tali controlli sembrano di natura principalmente istituzionale, politica e filosofica.

La forte segmentazione dell’ordinamento veneziano in un gran numero di magistrature ed organi dotati di competenze distinte, talvolta contrapposte, molti dei quali titolari di una propria autonoma cassa, costringeva infatti ad operare senza distinzioni tra potere esecutivo, potere legislativo e potere giurisdizionale. Fu dunque per evitare la commissione di frodi ed irregolarità da parte di tali organi, nonché la sottrazione ed il depauperamento di denaro pubblico, che emerse la necessità di strutturare ed effettuare controlli sistematici e generalizzati delle scritture contabili (aspetto istituzionale).9 L’istituzione di controlli continui e specifici rispose inoltre alla necessità di ridurre il raggio d’azione e il potere in mano alle varie strutture pubbliche (aspetto politico), nonché all’esigenza di verificare che il “comportamento delle persone” fosse rispettoso delle direttive e delle norme dettate dalla Repubblica Veneziana stessa (aspetto filosofico).

Ma un’attività “chiara e trasparente” di controllo si rendeva essenziale anche per rendere chiara e trasparente la distinzione tra il patrimonio dello Stato e quello personale del Principe, in modo da salvaguardare la consistenza del primo.

L’attività di revisione contabile si rende infatti oltremodo indispensabile ogniqualvolta si verifichi una separazione tra colui che è investito della responsabilità di determinati beni e colui che concretamente li gestisce, separazione che si concretizza soprattutto nelle realtà pubbliche.10 L’esigenza di ed il bisogno di formalizzare l’attività di controllo condusse in quegli anni a proporre una vera e propria distinzione tra l’organo destinato ad avere funzioni di controllo, le figure professionali deputate e le procedure da seguire.

Nel XII secolo lo sviluppo graduale del commercio e delle attività economiche fa nascere l’esigenza, anche nelle realtà private, di disporre di adeguati sistemi di rilevazione e di controllo dei fatti aziendali. Tuttavia, fino all’inizio del XIII secolo, la limitata dimensione aziendale ed il limitato numero delle informazioni gestionali consentono di sopperire alle esigenze di controllo anche solo attraverso

9

ZAMBON S., Alle origini della revisione contabile, Bologna, Il Mulino, 1997, pag. 17.

10

Tale circostanza era inoltre intrinseca nell’ordinamento veneziano dove era presente la suddivisione tra magistrature di spettanza patrizia ed organi tecnici, quest’ultimi ad appannaggio dei cittadini non appartenenti alle classi aristocratiche.

le rilevazioni contabili, aventi ad oggetto la rilevazione dei crediti e dei debiti nonché dei relativi adempimenti.11

Nella seconda metà del XIII secolo si assiste all’evoluzione dell’attività artigiana e alla separazione tra l’imprenditore e l’impresa; l’impresa acquista vita propria, economicamente autonoma e si collega all’imprenditore attraverso il conferimento di capitale da parte di quest’ultimo all’impresa stessa. Detto capitale, restituito al soggetto economico al momento della cessazione dell’impresa, durante il suo esistere subisce delle variazioni, in aumento o in diminuzione, a seconda dell’andamento della gestione aziendale.12 È in tale ambito che si inizia ad avvertire la necessità di tutelare gli interessi dei terzi, che, anche se non coinvolti direttamente nella gestione aziendale, ne subiscono, in varia misura, le conseguenze e i pubblici poteri iniziano a regolamentare la vita economica delle imprese.

L’esigenza di strutturare un’attività di controllo non fu infatti avvertita dagli imprenditori dell’epoca, ma dagli organismi pubblici, che vi ricorsero con finalità per lo più repressive, in quanto, in tale contesto, la distinzione tra impresa ed imprenditore era più formale che sostanziale. Preposti alla gestione erano infatti i singoli soci, che risultavano dunque i veri gestori del patrimonio societario.13 In quell’epoca, anche per la corretta gestione dei monasteri e dei conventi si avverte la necessità di tutelare i terzi dalla gestione degli amministratori14,

11

Si veda MELIS F., Storia della Ragioneria, Bologna, Dott. Cesare Zuffi Editore, 1950.

12

Rileva D’AMICO «E’ solo nella metà del XIII secolo che si assiste, in campo economico, alla evoluzione delle attività d’impresa propriamente intesa, alla costituzione delle «Compagnie», veri e propri organismi societari, allo sviluppo dell’attività bancaria. Si verifica per la prima volta, in tal modo, la scissione tra l’imprenditore e l’impresa: dai registri contabili si evince, infatti, che l’impresa acquista una vita propria ed autonoma, e si indebita verso il soggetto aziendale per il capitale da questi ceduto; detto capitale subisce alterne variazioni nel corso della vita dell’impresa e quando quest’ultima cessa di esistere viene restituito alla ragione proprietaria.» D’AMICO L.,

opera citata.

13

Afferma ALFIERI «Anche le compagnie aventi numerosi fattori o agenti, ostellerie e magazzini in lontani paesi, non richiedevano, costituite com’erano, fra parenti e dirette dal capo del casato, esperto nell’arte della marcatura, non richiedevano, dico, copioso controllo». ALFIERI V.,

Discorso inaugurale pronunziato dal Prof. Vittorio Alfieri il 19 novembre del 1914 nel R. Istituto Superiore di Studi Commerciali in Roma. Estratto dell’Annuario dell’Istituto, Rivista Italiana di

Ragioneria, n. 2, 1915, pag. 60.

14

L’amministrazione dei monasteri e dei conventi era devoluta a Priori e Badesse, che nella Toscana assumevano i titoli di Sindaci, Procuratori, Governatori, oppure a Laici che assumevano i titoli di Sindaci, Procuratori, Notai, e Cittadini Fiorentini. Questa organizzazione faceva confluire negli amministratori la gestione dell’intero patrimonio del monastero. E’ da tale situazione che nasce l’esigenza di controllare l’operato degli amministratori a tutela dei terzi.

attraverso la nascita di organismi di vigilanza, composti da due padri chiamati, appunto, revisori di bilancio15.

Tuttavia, è nel XVII secolo, con lo sviluppo delle compagnie commerciali, che prendono avvio le vere e proprie attività revisionali. L’ampiezza operativa dei soggetti commerciali rende infatti molto agevole il compimento di frodi e la diffusione di pratiche societarie scorrette16, facilitate anche dall’assenza di un obbligo legislativo di redigere annualmente il bilancio.17

Il controllo sulle compagnie commerciali è stato accompagnato essenzialmente dall’implementazione delle metodologie di controllo in precedenza utilizzate per la gestione del denaro pubblico, nonché dalla creazione di organi di diritto pubblico propriamente di controllo.18

Inoltre, l’avanzare del modernismo ideologico, politico e sociale del progresso economico si evidenzia l’ulteriore sviluppo della cultura d’impresa e della professione contabile.19

Un’importante evoluzione delle attività di controllo viene registrata tra la fine del XVIII secolo e nel corso del XIX secolo. Nei Paesi anglosassoni si sviluppa infatti la revisione aziendale esterna, che diventa oggetto di codificazione in Inghilterra con il “Companies Act” del 1862.

15

RIGOBON P., Cenni sulla contabilità delle antiche Corporazioni Religiose in Toscana, Milano, Tipografia Attilio Borignone, 1891.

16

ALFIERI V. «Dal punto di vista della organizzazione amministrativa, molto era lasciato all’arbitrio. Più che a deliberazioni di assemblee doveva la gestione conformarsi a ordini di monarchi. Gli agenti, numerosissimi, avevano modo di sottrarsi al controllo e, offrendosi il destro, trafficavano anche per loro conto. I direttori poi, variando liberamente le poste dei bilanci ed i dividendi, potevano commerciare e commerciavano a loro vantaggio in azioni della compagnia. Dove le stime delle attività e passività non prestavansi ai sotterfugi ubbidivano all’empirismo. Degli ammortamenti non si faceva molto caso; gli immobili coloniali erano posti in bilancio per il costo, i crediti dubbi per il valore nominale. » ALFIERI V., opera citata, 1915, n° 2, pag. 63.

17

ALFIERI V. «La società Inglese delle Indie Orientali non ebbe bilanci dal 1665 al 1685. Quella francese non compilava bilanci che in seguito a ordini reali e talvolta a intervalli di sette o nove anni. » ALFIERI V., opera citata, 1915, n° 2, pag. 63

18

D’AMBROSIO M., Il controllo legale dei conti tra collegio sindacale e revisione obbligatoria, in Rivista dei Dottori Commercialisti, n. 5, 1985, pag. 389.

19

Rileva BRUNI «Già verso la fine del ‘700, sull’onda dell’avanzante modernismo ideologico, politico e sociale e del progresso economico e industriale susseguente ai grandi eventi della rivoluzione americana che proclama l’indipendenza degli Stati Uniti e, a seguire, la caduta dell’ancien regime con la rivoluzione francese e il successivo avvento al potere Napoleone Bonaparte, si evidenziano ulteriori progressi della cultura dell’impresa e nell’esercizio della professione contabile.» BRUNI G., Saggi di economia aziendale, Torino, G. Giappichelli Editore, 2005, pag. 149 – 150.

Nei Paesi di origine latina, tra cui gli Stati preunitari italiani, tale compito resta affidato a funzionari pubblici. In essi si assiste infatti alla diffusione di un diverso modello di controllo esterno, effettuato da ispettori pubblici, retti per lo più dai Consigli di Stato,20 modello che viene successivamente accolto anche dalla prima codificazione unitaria del 1865, con l’affidamento dei poteri di controllo ai “Commissari Regi”. All’abolizione di tale organismo, nel 1869, fa seguito la creazione degli “Uffici Provinciali d’ispezione”, composti, oltre che dal Prefetto, da privati cittadini rappresentanti delle Camere di Commercio. Prende avvio così l’abbandono da parte dello Stato del ruolo di soggetto unico deputato alla

situazione aziendale, vengono investiti di funzioni di controllo di natura strettamente contabile.

Anche negli Stati Uniti lo “stato dell’arte” è sostanzialmente identico a quello inglese: basti ricordare la costituzione, nel 1867, di una Audit Company. Inoltre, in questi anni (1887) nascono negli Stati Uniti prestigiosi istituti, in particolare l’AICPA (American Insititute of Certified Public Accountants), che rivestono importante ruolo, non solo di formazione culturale e professionale per lo sviluppo della revisione aziendale, ma anche, in seguito, per l’aggiornamento dei principi contabili e di revisione.

Terreno fertile per l’attività di revisione è stata la Germania, ove, in virtù di un obbligo imposto da una legge del 1869, si effettuava una revisione biennale sulle società cooperative, pur non particolarmente approfondita, relativamente ai libri contabili e al bilancio, all’organizzazione e alla gestione sociale.25 Ed è proprio in Germania che si assiste al diffondersi della pratica dell’effettuazione di riscontri meramente contabili tra bilancio e registrazione dei fatti di gestione, mediante un “accurato esame critico di tutta l’organizzazione amministrativa dell’azienda. Controllando i criteri di valutazione delle attività e delle passività, stabilendo i rapporti tra costi e ricavi, indagando su eventuali sperperi o altre cause di perdite ed esaminando infine le possibilità di futuro sviluppo di quella particolare industria o di quel commercio al quale appartiene l’azienda riveduta”.26

Fino alla fine del XIX secolo, negli altri Paesi europei l’istituto della revisione non si sviluppa particolarmente, fatto sa

parlamentari ed i rappresentanti delle associazioni professionali un vivace dibattito in merito alla riorganizzazione dell’organo sindacale, così come introdotto dal Codice di Commercio del 1882, dibattito che culmina con l’istituzione del Ruolo dei Revisori Ufficiali dei Conti.

Nel frattempo, nascono istituti fiduciari ai quali, sulla scia del modello germanico, vengono attribuiti anche compiti revisionali.

Presto si avverte l’esigenza di rivedere l’attività di controllo svolta dal Collegio Sindacale, prevista dal Codice di Commercio del 1882 e già oggetto di pesanti critiche.28

Tra le varie soluzioni proposte emerge quella del Vivante e quella formulata nel Raduno Nazionale dei Dottori in Economia e Commercio tenutosi a Torino il 6-7 ottobre 1935.29

Mentre il primo propone la completa abolizione dei sindaci e l’istituzione di un ruolo di 50 revisori centrali e di ruoli provinciali composti in numero variabile da

28

VEMA «Che l’attuale Istituto sindacale non funzioni, e veramente non credo abbia funzionato nel passato o per lo meno che esso non corrisponde alle esigenze della odierna vita commerciale, da effettivo organo di controllo per il quale fu creato, è cosa nota a tutti. Questo perché a far parte del collegio sindacale sono chiamate persone che non sempre hanno il tempo di adempiere al loro dovere, o che non possiedono le cognizioni adeguate per la carica o che, come avviene per la maggior parte dei casi, per non inimicarsi il Consiglio, preferiscono stare lontani dalla Società che dovrebbero controllare, facendosi perfino mandare a casa gli atti da firmare.» VEMA, I revisori

dei conti nel progetto del nuovo Codice di Commercio, in Rivista Italiana di Ragioneria, n. 5,

1935, pag. 155. Ed ancora il discorso dell’On. Broglia pronunciato al senato del Regno: «Il Collegio Sindacale, organo di controllo, ha praticamente perduto gran parte del suo prestigio per non dire addirittura che è caduto nel più complesso discredito, per il modo con cui viene costituito. Azionisti, creditori e perfino la stessa autorità giudiziaria, si rileva ciò nei procedimenti di falso in bilancio, non danno grave importanza all’opera, quasi sempre compiacente, dei Sindaci. Le loro stereotipe relazioni che inneggiano talvolta alla gestione sociale ad all’opera sempre intelligente degli Amministratori e dei Dirigenti, anche quando l’azienda si trova in dissesto e magari in stato preagonico, costituiscono una documentazione assai interessante del fenomeno lamentato. Non è raro il caso di leggere, poco tempo dopo la relazione ottimistica dei Sindaci, quella funeratizia del Curatore di fallimento che accompagna l’azienda alla sua ultima dimora! L’azione dei Sindaci delle Anonime è opera di controllo: per l’esercizio di tale funzione occorre anzitutto capacità

tecnica ed indipendenza gerarchica ed economica degli Amministratori. Oggi, in molte società, i

Sindaci, nominati figurativamente dall’Assemblea degli Azionisti, sono creature ad uso e consumo degli Amministratori; nel maggior numero dei casi hanno, con questi ultimi, rapporti di dipendenza gerarchica ed economica; talvolta sono impiegati privati di qualche Amministratore o di Società in cui gli Amministratori occupano le cariche prevalenti di Presidente o di Amministratore Delegato. Quasi sempre i Sindaci brillano per la loro inesperienza in materia tecnica di gestione di aziende e di bilancio.» BROGLIA G., Sui Sindaci delle Anonime. Discorso

pronunciato al Senato del Regno dall’on. Prof. Giuseppe Broglia, In Rivista Italiana di

Ragioneria, n. 5, 1937, pag. 189 – 190.

29

Per un approfondimento si veda REVERE A., Sullo schema di Decreto Legge relativo alla

nomina dei Sindaci nelle Società Anonime, in Rivista Italiana di Ragioneria, n. 8 e 9, 1936, pag.

8 a 20 membri, il secondo propugna una parziale riforma dell’istituto sindacale in relazione soprattutto ai criteri di scelta dei sindaci ed alle funzioni ad essi attribuite.

E’ interessante rilevare che una delle critiche più aspre allora mosse ai Sindaci consisteva nel rimprovero di mancanza non solo di competenze tecniche specifiche, ma anche di adeguate esperienze aziendali necessarie per rivestire il ruolo loro affidato di “controllori” della “legittimità” dei comportamenti e delle operazioni aziendali e del “merito” delle specifiche operazioni.

In tale periodo si sviluppa anche il concetto di controllo, che accompagna l’evolversi dell’Istituto della revisione, “inizialmente introdotta” in Italia prendendo come “punto di riferimento” il modello tedesco delle società fiduciarie. Nel 1923 nasce a Roma l’Istituto Fiduciario Italiano, nel 1924 nasce a Milano il Primo Istituto di Revisione Aziendale e pochi anni dopo, con il decreto legge 1926, n. 2214, viene disciplinata la funzione revisionale e fiduciaria.

Per quanto riguarda le esperienze europee, si evidenzia che nel 1896, con il

British Companies Act, fu definitivamente sancito l’obbligo di revisione dei

bilanci delle società commerciali.

La nascita di una più evoluta revisione aziendale viene fatta risalire solo alla fine degli anni trenta; periodo a cui sono ascrivibili una serie di accadimenti che hanno reso indispensabile operare una rivisitazione di alcune metodologie di controllo interno al fine di rendere più attendibili le informazioni aziendali: il crollo delle quotazioni di Wall Street nel 1929 e lo scandalo, avvenuto nel 1939, inerente ai bilanci della McKesson & Robbins Incorporated, che presentavano attività gonfiate artificiosamente per 21.000.000 di dollari.30

L’esigenza di un forte cambiamento dell’attività revisionale condusse all’istituzione negli Stati Uniti della Securities and Exchange Commission.

Furono dunque l’espansione industriale e la necessità, sempre più forte, di tutelare i risparmiatori ed i terzi in genere a rendere indispensabile una più attenta attività di controllo. La necessità di una maggiore chiarezza e trasparenza delle informazioni economico – finanziarie portò all’istituzione dei c.d. auditors,

30

Per un approfondimento si veda HEIER J.P., DUGAN M.D., SAYERS D.L., A century of

debate for internal controls and their assessment: a study of reactive evolution in Accounting

professionisti esperti nel controllo dei conti aziendali, in grado di garantire, attraverso la loro competenza ed indipendenza, la sicurezza delle informazioni societarie e l’assenza di frodi ed irregolarità.

Si evidenzia, in particolare, che nel medesimo anno in cui nacque la Securities

and Exchange Commission fu imposto l’obbligo di “certificazione” dei bilanci per

tutte le società quotate in borsa, obbligo che successivamente (nel 1964) fu esteso a tutte le società che presentassero un attivo superiore a un milione di dollari e più di cinquecento azionisti.

Anche in Italia il vero sviluppo dell’attività revisionale è iniziato negli anni ‘30, non solo grazie all’emanazione della Legge 23 novembre 1939, n. 1966, contenente la disciplina delle società fiduciarie e di revisione e la revisione volontaria svolta da società autorizzate, ma anche grazie al diffondersi di una cultura rinnovata: le aziende italiane volevano vedere chiaro nella loro gestione e si rendevano conto che ciò era possibile solo attraverso l’istituto della revisione volontaria.

Negli anni immediatamente successivi (1940 – 1950) si assiste ad un rapido sviluppo delle Società di Revisione Internazionali (che aprono in Italia sempre più filiali),31 nonché ad un rapido progresso scientifico della Ragioneria, soprattutto per l’esigenza di definire dei principi “universalmente accettati”, confluiti poi in alcuni postulati aventi il nome di “principi contabili”32, della cui corretta applicazione il revisore aveva il compito di sincerarsi nell’ambito della procedura di verifica della correttezza dei conti di bilancio.

Posto che la conoscenza dell’azienda attraverso l’applicazione dell’Economia Aziendale, quale «scienza, che studia le manifestazioni di vita e le condizioni di esistenza delle aziende»33, è elemento imprescindibile ed indispensabile per la verifica della corretta applicazione dei “principi contabili”, nasce l’esigenza di impostare l’attività di Revisione Aziendale verificando le «condizioni di

31

Per un approfondimento si veda VERRASCINA G., Revisione e certificazione. Note

introduttive, Università degli Studi di Trieste, Istituto di Ragioneria, quaderno n. 15, a.a. 1980 –

1981.

32

Si veda AMODEO D., Gli «Standard generalmente accettati» e la loro influenza sulla pratica e

sulla teoria contabile, in Scritti in memoria del Prof. Gaetano Corsani, Colombo Cursi Editore,

Pisa, 1966, pag. 47 e seg.

33

ZAPPA G., Tendenze nuove negli studi di ragioneria. Discorso inaugurale dell’a.a. 1926-1927 del Regio Istituto Superiore di Scienze economiche e commerciali, Venezia, Istituto Editoriale Scientifico, Milano, 1937, pag. 30.

funzionalità dell’impresa attraverso l’esame delle rilevazioni aziendali e di ogni altro elemento utile allo scopo»34. La Revisione Aziendale, per avere validità universale, deve essere necessariamente fare riferimento a «modelli procedurali

logici di possibile applicazione ad indagini su aziende di ogni Paese e di ogni

tempo»35 nonché su contenuti teorici basati sui principi dell’Economia Aziendale.36

Si assiste quindi ad un graduale allargamento dell’oggetto della revisione “aziendale”, che non si esaurisce più esclusivamente all’analisi del bilancio e delle altre scritture contabili, ma si estende anche alla verifica dei piani, dei programmi aziendali e dei prospetti di analisi dei costi.37

La revisione si è dunque gradualmente evoluta passando dal semplice controllo dei documenti finalizzato alla verifica della loro corrispondenza alla realtà aziendale, al controllo sulle condizioni di esistenza della stessa anche attraverso la conoscenza diretta dell’azienda, sia dal punto di vista strutturale che dal punto di vista gestionale.

Nello sviluppo dell’attività di revisione è possibile dunque distinguere due periodi storici ai quali corrispondono due diverse elaborazioni procedurali: il primo si riferisce all’adozione di procedure tipicamente ragionieristiche che hanno come fine la verifica della correttezza delle scritture contabili e la loro aderenza con il documento di sintesi, il bilancio; il secondo si riferisce invece principalmente al controllo della fedele rappresentazione della realtà aziendale e alla verifica delle effettive condizioni di equilibrio aziendale. Si verifica dunque un raccordo tra i principi di Economia Aziendale e quelli di Ragioneria.38

1.2. Il quadro normativo nazionale

L’attività di revisione contabile è stata caratterizzata negli anni da un susseguirsi di norme e regolamenti, confluiti solo di recente in un corpus normativo unitario.

propongono sotto forma d’impresa di assumere l’amministrazione dei beni per conto di terzi, l’organizzazione e la revisione contabile di aziende e la rappresentanza dei portatori di azioni e di obbligazioni».

La stessa dettava altresì la disciplina dei requisiti professionali che i soggetti operanti nelle società di revisione (sottoposte al vincolo di autorizzazione e di vigilanza ministeriale) dovevano necessariamente possedere.

Ma lo sviluppo vero e proprio dell’attività in commento si è avuto solo alla metà degli anni ‘70.

Nel 1974, con Legge n. 216, venne infatti istituita la Commissione Nazionale per le Società e la Borsa (Consob), organo collegiale dotato di personalità giuridica di diritto pubblico, composto da cinque membri, tra cui un presidente, nominati con Decreto del Presidente della Repubblica su proposta del Consiglio dei Ministri e scelti tra persone di “specifica competenza, esperienza ed indiscussa moralità ed indipendenza”.

La tutela degli azionisti di società quotate attraverso la “sorveglianza” sull’informazione economica era soltanto una delle molteplici funzioni attribuite alla Consob. A quest’ultima vennero infatti affidate, fin dal momento della sua istituzione, compiti importanti e delicati quali quello di regolamentare il funzionamento della Borsa, anche mediante l’imposizione di obblighi informativi a carico delle società quotate, e quello di determinare i requisiti per le quotazioni in Borsa, mediante il controllo dell’effettivo funzionamento delle borse valori e delle operazioni di intermediazione e negoziazione sui titoli quotati, compiti ai quali si aggiungeva l’ispezione sulle società quotate.42

42

Si veda l’art. 3 «La Commissione nazionale per le società e la borsa:

a) può prescrivere alle società con azioni quotate in borsa e agli enti aventi per oggetto esclusivo o principale l'esercizio di attività commerciali, i cui titoli sono quotati in borsa, la redazione di bilanci consolidati di gruppo anche per settori omogenei;

b) può disporre, sentiti gli amministratori, che da parte di società o enti di cui alla lettera a ), siano resi pubblici, nei modi e nei termini da essa stabiliti, dati e notizie necessari per l'informazione del pubblico in aggiunta a quelli risultanti dal bilancio e dalle relazioni, con esclusione di quelli la cui divulgazione possa essere di pregiudizio alla società o all'ente;

c) può richiedere alle società o enti di cui alla lettera a) la comunicazione anche periodica di dati e notizie e la trasmissione di atti e documenti, ad integrazione di quelli previsti dall'art. 4, fissando i relativi termini; può eseguire ispezioni presso i soggetti stessi e assumere notizie e chiarimenti dagli amministratori, dai sindaci o revisori e dai direttori generali, al fine di accertare l'esattezza e completezza dei dati e delle notizie comunicati o pubblicati;

d) dispone, sentiti gli amministratori della società o dell'ente emittente e previo parere delle deputazioni di borsa e dei comitati direttivi degli agenti di cambio competenti, l'ammissione

1.2.1. Il D.P.R. 31 marzo 1975 n. 136

Sempre con riferimento all’attività di revisione, importanti e più estese funzioni furono affidate alla Commissione in parola dal D.P.R. 31 marzo 1975 n. 136, con cui veniva adottato il Regolamento di attuazione della Legge 216/1974.

Questi testi normativi furono emanati con l’obiettivo precipuo di conferire maggiore credibilità ed affidabilità ai bilanci societari sottoposti al controllo. Il D.P.R. 136 istituì, in particolare, l’albo speciale delle società di revisione abilitate all’esercizio delle seguenti funzioni revisionali: controllo della regolare tenuta della contabilità, della reale corrispondenza del bilancio alle scritture contabili nonché dell’osservanza delle norme; certificazione del bilancio; parere sulla congruità del prezzo di emissione delle azioni in relazione alle proposte di aumento di capitale sociale mediante apporti; parere sulla congruità dei rapporti di cambio delle azioni con riferimento alle operazioni di fusione; svolgimento dei compiti attribuiti ai sindaci in ipotesi di aumento di capitale sociale mediante conferimenti in natura.

Il medesimo decreto dettava infine disposizioni in materia di certificazioni di bilancio per le società quotate in borsa per le quali la revisione divenne definitivamente obbligatoria.

L’obbligo della revisione e della certificazione per le società quotate in borsa fu la vera grande novità del D.P.R. 136, che segnò la storia della revisione italiana.

d'ufficio alla quotazione in una o più borse di titoli abitualmente e largamente negoziati emessi da società o enti che abbiano i requisiti prescritti;

e) stabilisce, entro il mese di novembre di ciascun anno, il calendario di borsa per l'anno successivo, unico per tutte le borse valori, nel quale saranno stabiliti i giorni di chiusura, quelli destinati agli adempimenti relativi ad ogni periodo di liquidazione e l'orario delle contrattazioni; f) determina in via generale o per singole borse i tipi di contratti ammessi, i sistemi di quotazione, le modalità di accertamento dei prezzi e di formazione del listino, le tariffe di mediazione, gli importi minimi negoziabili in borsa per ciascun titolo quotato;

g) controlla il funzionamento delle singole borse e accerta la regolarità e i modi di finanziamento delle operazioni di intermediazione e negoziazione su titoli quotati in borsa effettuate dai soggetti che operano in borsa o esercitano attività d'intermediazione, avvalendosi a tal fine anche delle facoltà indicate dalla lettera c);

h) esercita le altre competenze relative al funzionamento delle borse finora attribuite al Ministro per il tesoro.

Le disposizioni di cui alle lettere d), e) e f) sono rese esecutive con decreto del Ministro per il tesoro e pubblicate nella Gazzetta Ufficiale della Repubblica.

Gli amministratori, i sindaci o revisori e i direttori generali di società o enti che non ottemperano alle richieste, non si uniformano alle prescrizioni della Commissione o comunque ostacolano l'esercizio delle sue funzioni sono puniti con l'ammenda da lire 1 milione a lire 20 milioni.».

Più in particolare, l’articolo 4 stabiliva: «La società di revisione, se i fatti di

gestione sono esattamente rilevati nelle scritture contabili, se il bilancio corrisponde …, ne rilascia certificazione con apposita relazione, …».

Mediante leggi di emanazione posteriore all’anno 1975, fu imposto l’obbligo di presentazione di bilanci certificati anche a tutta una serie di società non quotate43. Successivamente, l’istituto della revisione contabile cominciò ad essere sempre più conosciuto dalle nostre aziende, che iniziarono a percepirla non soltanto come un’“attività” imposta dalla legge, ma anche come una possibilità di migliorare l’immagine delle proprie strutture.44

Tra l’altro, la difficile situazione finanziaria di quel periodo, contraddistinto dagli shock petroliferi del 1974 e del 1983, determinò le richieste, da parte degli

stakeholder esteri, di subordinare i loro rapporti commerciali ad adeguati controlli

sui bilanci delle società con le quali venivano in contatto.

43

Di seguito si evidenziano le leggi che hanno richiesto la presentazione di bilanci certificati: - Legge 24 maggio 1977, n. 227: inerente l’assicurazione e il finanziamento dei credito

all’esportazione e di esecuzione dei lavori all’estero;

- Legge 12 agosto 1977, n. 675: società che domandano i benefici derivanti dalle disposizioni in tema di coordinamento della politica industriale: ristrutturazione, riconversione e sviluppo del settore;

- Legge 10 giugno 1978, n. 295: norme in tema di esercizio delle assicurazioni private contro i danni;

- Legge 5 dicembre 1978, n. 787: disposizioni per agevolare il risanamento finanziario delle imprese;

- Decreto Legge 7 maggio 1980, n. 167: in materia di certificazione delle imprese editrici di giornali quotidiani;

- Legge 5 agosto 1981, n. 416: società editrici;

- Legge 23 marzo 1983, n. 77: fondi comuni di investimento mobiliare e relative società di gestione;

- Legge 28 novembre 1984, n. 792: mediatori di assicurazione costituiti in società;

- Legge 27 febbraio 1985, n. 49 e Legge 7 giugno 1985, n. 281: determinate società finanziarie;

- Legge 14 giugno 1989, n. 234: imprese di costruzione navale ed imprese amatoriali che richiedono contributi statali;

- Legge 498/1992: società concessionarie autostradali; - D.Lgs 415/1996: intermediari finanziari;

- D.Lgs 58/1998: enti e società che sollecitano il pubblico risparmio.

44

Rileva Viganò: «Lo sviluppo vero e proprio si è avuto solo a seguito del D.p.r. 136 del 1975, che imponeva la revisione obbligatoria e la certificazione per le società quotate in borsa. L’obbligo si estendeva con successive disposizioni legislative ad altre categorie di società, quali le assicurazioni, le società a partecipazione statale, le società editrici e cos’ via allargando quindi l’obbligo della revisione ad un numero considerevole di società. Nei tempi più recenti, in Italia, la revisione contabile tende ad essere sempre più percepita dalle aziende che la richiedono non tanto come un fatto impositivo ma come un fatto di immagine, in grado cioè di avvalorare l’efficacia segnaletica e sintomatologica delle situazioni d’impresa desumibili dal bilancio civilistico.» VIGANO’ A., Revisione e certificazione di bilancio, Milano, Franco Angeli, 1989, pag. 15 – 16.

Nonostante i passi in avanti fatti dal nostro legislatore con il D.P.R. n. 136, presto si accese in dottrina un dibattito in ordine alla “bontà del termine certificazione” così come introdotto dal decreto in parola.

Sebbene infatti quest’ultimo con il termine “certificazione” si riferisse ad una dichiarazione di conformità del bilancio di esercizio in riferimento a determinate regole - conformità verificata previa applicazione di complesse procedure di verifica e di controllo contabile -, sia la dottrina che la pratica professionale temevano che tale termine potesse facilmente ingannare il lettore, facendolo illudere sulla natura dello stesso, quasi da attribuirgli la veste di un certificato, in grado di garantire la realtà assoluta del bilancio, piuttosto che riconoscervi un semplice giudizio, un parere, sulla correttezza dello stesso.45

Si lamentava inoltre una carenza culturale, tecnica ed organizzativa per un effettivo innesco, nel sistema italiano, di uno strumento, quale la certificazione, in grado di dotare i bilanci di una maggiore trasparenza ed affidabilità.46

L’affidabilità della certificazione, l’estensione della revisione (cioè se essa dovesse essere effettuata su tutte le operazioni aziendali, su tutti i documenti gestiti, oppure su base campionaria o sulla base di altri criteri) e il suo contenuto (ovvero se dovesse riguardare solo le modalità formali di rilevazione contabile oppure se dovesse riguardare anche il merito dell’operazione) erano infatti, nondimeno, oggetto di discussione; senza contare poi che il Decreto imponeva al revisore il rilascio o non il rilascio della certificazione, senza dargli la possibilità di esprimere giudizi intermedi, previsti invece dalla prassi internazionale.

Poiché appariva impensabile controllare tutte le operazioni aziendali, si prospettava l’impostazione di controlli su base campionaria o sulle procedure aziendali, nonché di un controllo sul “merito” delle operazioni stesse.47

45

BORRIGLIERI, Il controllo del bilancio, in AA. VV., Il bilancio d’esercizio – Problemi attuali, Milano, 1978; SERRA, Rivista di diritto civile, 1980, I.

46

Si veda MARASCO V., Riflessioni critiche sulla certificazione dei bilanci, in Rivista Italiana di Ragioneria ed Economia Aziendale, n. 9 e 10, 1983.

47

In merito ai due “problemi” sopra esposti inerenti all’estensione della revisione e al contenuto

della revisione stessa rileva Capaldo «… è da escludere che – di regola – la revisione possa essere

fatta in modo per così dire integrale, cioè operazione per operazione, non foss’altro che per motivi di costo. Non è pensabile ad esempio, che in concreto si possono controllare tutte le fatture relative alle vendite e agli acquisti, tutti gli stipendi corrisposti al personale, ecc. In realtà, per alcune notevoli classi di operazioni, in controllo può essere effettuato solo su base campionaria e solo limitatamente ad alcuni loro aspetti; per altre può essere fatto solo indirettamente, attraverso il controllo delle procedure (di norma autorizzate) seguite per la loro rilevazione. Di qui la necessità

La normativa relativa alla certificazione si è in effetti rivelata nel tempo estremamente lacunosa, soprattutto, come ha rilevato Capaldo, in relazione ai

«criteri di formazione del bilancio e più precisamente ai parametri a cui i revisori debbono riferirsi nello svolgimento della loro attività di controllo»48, aspetti la

cui disciplina era al tempo anch’essa contenuta nel D.P.R. 136/75, che se ne occupava principalmente agli art. 1, 4 e 10.49

Dalla lettura degli articoli emergeva, in particolare, che la struttura di base della certificazione poggiava, da un lato, sul rispetto delle norme codicistiche (in particolare sull’articolo 2425 c.c. relativo alla valutazione del patrimonio sociale), dall’altro, sull’adozione dei “corretti principi contabili”.

I limiti di tale impostazione erano in gran parte imputabili all’ampia discrezionalità aperta dal legislatore all’attività di cui trattasi, nonché alla “carenza reale” dei “corretti principi contabili”.

di stabilire (e di fare in modo che siano resi noti al lettore del bilancio) i criteri in base ai quali, ad esempio, viene determinato il campione o vengono controllate le procedure. Intorno al punto b) va rilevato che la revisione non può che riguardare le sole modalità di esecuzione formale e di rilevazione contabile dei fenomeni aziendali. È vero che un siffatto controllo presenta notevoli limiti; è anche vero che, soprattutto nelle aziende di vaste dimensioni, pubbliche e private, si manifesta sempre più viva l’esigenza di controlli sostanziali della gestione. Ma è altrettanto vero che un tal tipo di controllo non potrebbe – senza gravi inconvenienti – essere affidato ad un organismo esterno incaricato di certificare il bilancio aziendale. In primo luogo perché la stessa nozione di “controllo di merito” appare di assai incerta delimitazione; inoltre perché ne deriverebbero non lievi condizionamenti nell’attività dei dirigenti, con ovvie ripercussioni negative sull’efficienza aziendale. Che un controllo di merito, soprattutto nelle azienda con amministrazione largamente decentrata, sia necessario, è cosa pacifica tanto che da tempo, in quelle meglio organizzate si va diffondendo la c.d. revisione interna (internal auditing), promossa dall’alta direzione proprio per un sempre più penetrante controllo (formale e sostanziale) della gestione aziendale nei suoi vari aspetti.» CAPALDO P., La certificazione dei bilanci: contenuti e

limiti, in Rivista dei Dottori Commercialisti, n. 3, 1980, pag. 449.

48

CAPALDO P., opera citata, pag. 463.

49

L’articolo 1 del D.P.R. 136/1975 stabilisce che nelle società con azioni quotate in borsa, sono attribuite ad una società di revisione «le funzioni di controllo della regolare tenuta della contabilità sociale, della corrispondenza del bilancio e del conto dei profitti e delle perdite alle risultanze delle scritture contabili e dell’osservanza delle norme stabilite dall’art. 2425 c.c. per la valutazione del patrimonio sociale.».

L’articolo stabilisce: «la società di revisione, se il bilancio e il conto dei profitti e delle perdite corrispondono alle risultanze delle scritture contabili e degli accertamenti fatti e sono conformi alle norme per la redazione e il contenuto del bilancio e del conto dei profitti e delle perdite e se i fatti di gestione sono esattamente rilevati nelle scritture predette, secondo corretti principi contabili, ne rilascia certificazione con apposita relazione…».

L’articolo 10, con riferimento all’attività di vigilanza della Consob con riferimento all’attività della società di revisione, stabilisce «di raccomandare l’adozione dei principi e criteri per il controllo contabile delle società e per la certificazione dei bilanci, richiedendo preventivamente il parere del Consiglio nazionale dei ragionieri. I principi e criteri anzidetti sono pubblicati con le forme e le modalità determinate dalla stessa Commissione».

Le norme contenute nell’articolo 2425 c.c. erano infatti alquanto generiche e lasciavano al redattore del bilancio un margine di discrezionalità notevolmente ampio50.

Per quanto riguarda i “corretti principi contabili”, si evidenzia che, mentre in alcuni paesi esteri con tale espressione ci si riferiva a prassi contabili ed operative

sviluppate negli anni, l’impostazione legislativa italiana in materia di bilancio

aveva una struttura del tutto diversa e la nostra prassi contabile non aveva ancora definito all’epoca quali fossero i “corretti principi contabili”.

Mentre il legislatore sanciva dunque con tale espressione una pura affermazione di principio, rispondente alla necessità di adottare dei principi contabili da “affiancare”, in posizione “subordinata”, alle norme civilistiche in tema di bilancio, la maggior parte della dottrina riteneva che con l’espressione “principi contabili” si individuassero una serie di principi coerenti con le norme di legge ed in grado di fornire quel contributo di tecnica ragionieristica capace di favorire la trasparenza dell’informazione contabile obbligatoria richiesta dalle norme del Codice Civile.51

L’articolo 10 del Decreto 136 stabiliva: “la Consob «può» raccomandare l’adozione di principi e criteri per il controllo contabile delle società e per la certificazione dei bilanci”. Ciò significa che un intervento in tal senso non era affatto ritenuto indispensabile.

Il legislatore parlava inoltre di «principi e criteri per il controllo contabile», con un’asserzione che, pur facendo propendere più per la nascita dei c.d. principi di

revisione che per la nascita di criteri specifici per la formazione del bilancio

d’esercizio, fu interpretata dai diversi rappresentanti della professione contabile (organismi professionali, Consob) in maniera estensiva, riferendola anche ai

50

A tal proposito rileva Capaldo «La genericità di questi criteri discende dal fatto che manca nel c.c. l’indicazione del fine del bilancio, a meno che non voglia ritenersi tale il disposto del 2° comma dell’art. 2423: “dal bilancio e dal conto dei profitti e delle perdite devono risultare con chiarezza e precisione la situazione patrimoniale della società e gli utili conseguiti o le perdite sofferte” ». CAPALDO P., opera citata, pag. 464.

51

Si veda per un approfondimento: CODA V., Verso i certificatori di bilancio e le società di

revisione, in Rivista delle società, 1971; COLOMBO G.E., La disciplina italiana della revisione,

in Rivista dei dottori commercialisti, n.1, 1977; FORTUNATO S., Bilancio e contabilità

principi contabili.52 Nasce così l’esigenza di dettare dei principi contabili di

derivazione professionale, opportunamente individuati dalla Consob.

Quest’ultima aveva il potere, così come indicato nel D.P.R. del 75 di “raccomandare l’adozione dei principi e criteri per il controllo contabile delle società e per la certificazione del bilancio, richiedendo preventivamente il parere del Consiglio Nazionale dei Dottori Commercialisti (CNDC) e del Consiglio Nazionale dei Ragionieri (CNR)”.

Fondamentale per il riconoscimento dei principi di cui trattasi fu senza dubbio rivestita dal Consiglio Nazionale dei Dottori Commercialisti e dal Consiglio Nazionale dei Ragionieri.

Il Consiglio Nazionale dei Dottori Commercialisti, sotto il coordinamento del Prof. Domenico Amodeo, formò infatti una Commissione, composta da Dottori commercialisti, alcuni del quali erano docenti universitari e membri di importanti società di revisione, con il compito di definire i principi contabili. A partire dal 1975 detta Commissione iniziò ad emanare i primi documenti in materia.53 E’ importante sottolineare che fu proprio tale organismo professionale a “coniare” la definizione di “corretto principio contabile” e a descrivere la relazione esistente tra i principi contabili ed il Codice Civile.

I principi contabili enucleati in seno alla Commissione risentirono notevolmente dell’influenza delle società di revisione, che ne determinarono un’impostazione di stampo anglosassone (il Presidente della Commissione era infatti un Dottore commercialista responsabile di una delle primarie società di revisione operanti in Italia).

Il Principio Contabile n. 1 sanciva: i principi contabili “sono quei principi che

hanno autorevole sostegno ed avallo dalla dottrina ragionieristica più evoluta e dagli esperti amministrativi oculati e competenti, così da diventare di generale

52

In questo senso CARATOZZOLO M., Gli standard internazionali e la professione contabile

italiana, in AA.VV., “La globalizzazione dei mercati e l’armonizzazione delle regole internazionali”, Quaderni di Finanza n. 31, Consob, Ottobre, 1998.

53

QUAGLI A., L’evoluzione dei principi contabili di derivazione professionale in Italia, Pisa, Il Borghetto, 1998, pag. 17 – 20. Si rileva inoltre che nel periodo 1975 – 1981 furono emanati 7 principi, di cui 2 a carattere generale (il n. 1 Bilancio di esercizio – finalità e postulati e il n. 2

Composizione e schemi del bilancio di esercizio di imprese mercantili ed industriali) e cinque

dedicati a specifiche classi di attività e passività (n. 3 Le giacenze di magazzino, n. 4 I principi di

base delle immobilizzazioni tecniche, n. 5 Fondi liquidi e scoperti bancari, n. 6 I crediti, n. 7 Debiti ed altre passività).

accettazione. Tali principi si evolvono nel tempo e possono trovarsi in contrasto con la legislazione civilistica in materia di bilancio. Nel caso in cui un aggiornamento della legislazione civilistica non dovesse verificarsi, i compilatori dei bilanci ed in particolare gli amministratori dovranno assolvere i dettami legislativi ma dovranno anche fornire come informazione supplementare gli scostamenti e gli effetti rispetto ai principi suddetti”.

In sostanza, la “correttezza” del principio, interpretata dal Consiglio come

“generale accettazione”, era riferita agli orientamenti della pratica professionale e

della dottrina più evoluta e non alla normativa contenuta nel Codice Civile. Non mancarono tuttavia, da parte degli studiosi dell’epoca, puntualizzazioni sul fatto che la “generale accettazione” non doveva far riferimento esclusivamente alla quantità dei consensi ma anche e soprattutto alla qualità degli stessi, mettendo al centro del pensiero, quale elemento discriminante, il “valore” della trasparenza dei bilanci.54

E’ dunque con la revisione dei bilanci, o meglio con la normativa che introduce la

certificazione dei bilanci, che nasce il concetto dei “principi contabili generalmente accettati”, di origine anglosassone (Generally Accepted Accounting Principles, GAAP) strettamente legato al concetto di controllo sul bilancio.

La Commissione previde poi una sorta di gerarchia normativa: nel caso in cui si fossero verificati contrasti tra la normativa civilistica ed i Principi Contabili, i redattori del bilancio avrebbero dovuto rispettare il dettato normativo, salvo poi integrare le informazioni fornite nel bilancio con note supplementari ed integrative in modo da riconciliare il bilancio stesso con i principi contabili.

A quel tempo, prima del recepimento della IV Direttiva CEE, i Principi Contabili e, in particolare il gruppo di studio della Commissione, avevano altresì il ruolo di stimolare il legislatore italiano verso il miglioramento della trasparenza e

54

Rileva Coda: «Anzitutto occorre richiamare l’attenzione sul fatto che “qualità dei consensi” e “qualità dei principi contabili” sono strettamente collegate. Ciò che importa, nell’interesse del Paese, è la ricerca di consensi intorno a corretti principi contabili da parte di coloro che credono nel “valore” della trasparenza dei bilanci. Nella ricerca del consenso non ci si può porre come obiettivo quello di una unanimità di consensi. Infatti, se i principi contabili sono di buona qualità, la loro introduzione in un Paese che è alquanto arretrato sul piano di una corretta informativa societaria costituisce un notevole fatto innovativo che non può che incontrare l’opposizione del “partito conservatore”. D’altra parte, se i principi sono di cattiva qualità, essi non possono che trovare l’opposizione di quelle forze che si battono per una seria certificazione dei bilanci». CODA V., Trasparenza dei bilanci di esercizio e principi contabili, in Rivista dei Dottori Commercialisti, n. 2, 1983.

dell’informativa di bilancio. Vi furono infatti negli anni a venire una serie di interventi da parte di organismi autorevoli, volti a dare vigore a tali principi, anche in ordine al ruolo che gli stessi avrebbero dovuto ricoprire nell’ambito dell’attività di certificazione del bilancio.

In particolare, si evidenzia l’intervento di ASSIREVI (associazione delle maggiori società di revisione operanti in Italia) che, con la delibera n. 2 del 13 febbario 1981, impose ai propri associati, società di revisione, di basare i controlli sui principi contabili fino a quel momento emanati dal Consiglio Nazionale dei Dottori Commercialisti. Tale direttiva prescriveva la menzione dei principi contabili nella relazione di certificazione, nonché la rilevazione, mediante citazione espressa, di eventuali deviazioni, rafforzandone così l’importanza nella prassi revisionale.

Il ricorso ai principi contabili fu “incentivato” anche dall’utilizzo degli stessi da parte dei revisori, quali parametri per verificare la correttezza dei bilanci revisionati. Infatti, il fatto che il bilancio oggetto di revisione venisse giudicato più o meno attendibile dai revisori in base alla sua aderenza o meno ai principi contabili, stimolò le aziende, e quindi i soggetti preposti alla loro amministrazione, ad adottare tali principi come guida nella loro attività.55 Analogamente, i lettori del bilancio, di fronte a quest’ultimo, si trovavano a dover riconvertire le cifre in esso contenute in andamenti economici.56

L’adozione dei Principi Contabili fu dunque utile per tutti i soggetti interessati alla gestione aziendale, sinteticamente raggruppati in tre gruppi: gli amministratori di società, i revisori, i lettori del bilancio.57

55

Rileva Quagli «… il fatto che i principi contabili siano un punto di riferimento per l’attività di revisione, fa in modo che tali principi fungano da guida anche per le aziende che redigono i bilanci.» QUAGLI A., I Principi contabili di derivazione professionale nella revisione del

bilancio di esercizio, Bologna, Clueb, 1999, pag. 18.

56

Sul concetto dei lettori del bilancio, quali soggetti interessati al principi contabili, si veda QUAGLI A., I Principi contabili di derivazione professionale nella revisione del bilancio di

esercizio, opera citata, pag. 18. In merito al processo di conversione della dinamica aziendale in

cifre e di riconversione di queste in andamenti economici si veda GIANNESSI E., Appunti di

economia aziendale, Pisa, Pellegrini, 1971.

57

Rileva Quagli «Si può pertanto comprendere che i principi contabili, forse nati proprio per venire incontro alle esigenze del Revisore, in realtà conferiscono utilità nei modi suddetti a tre gruppi di soggetti: i redattori del bilancio, i revisori, i lettori del bilancio. L’interazione tra queste tre classi di soggetti conferisce ai principi contabili maggiore vigore ed interesse per la loro adozione. Si crea così un circolo di forze virtuoso che consente ai principi stessi di divenire nel