UNIVERSITÀ DI PISA FACOLTÀ DI INGEGNERIA

Corso di Laurea Magistrale in Ingegneria Edile e delle Costruzioni Civili

Tesi di Laurea

“Gestione immobiliare, Due Diligence e interventi di retrofit energetici”

Studente: Relatori:

David Caporali Prof. Fabio Fantozzi

Prof. Massimo Rovai

Indice

Prefazione...3

1Introduzione...5

1.1Il comparto Immobiliare...5

1.2Gestione integrata dei portafogli immobiliari e Due Diligence...20

L'importanza economica della gestione integrata immobiliare...20

La Due Diligence come strumento decisionale: conoscere per gestire... 27

1.3Esperienza di Tirocinio all'Ufficio Patrimonio dell'Università di Pisa...29

2Obiettivi...33

3Materiali e Metodi...35

3.1Modello di attività di Due Diligence... 35

Componente giuridico amministrativa... 38

Componente tecnica... 49

Gestione della manutenzione...65

Gestione dei servizi di Facilities... 78

Analisi Energetica... 94

3.2Modello di Audit Energetico... 95

Analisi delle UNI TS 11300 e definizione del modello di Audit Energetico...101

Metodo di validazione del modello... 123

3.3Normativa tecnica ed esempi di Due Diligence...126

Norma UNI 10998:2002 “Archivi di gestione immobiliare – Criteri generali di costituzione e cura”...128

Circolare 16063 del 9 luglio 2010 Ministero dell'Economia e delle Finanze...132

Fascicolo del fabbricato del Comune di Roma... 136

3.4Software per la gestione, la Due Diligence e Audit energetici dei patrimoni immobiliari... 139

Analisi del software NETTARE...142

X-BIM... 160

SNAES - Sistema Nazionale delle Anagrafi dell'Edilizia Scolastica...169

Software SEAS 2.0 per Audit Energetici... 175

3.5Struttura organizzativa della SNS e raccolta delle esigenze operative e gestionali...179

3.6Proposta di un modello di Due Diligence con la creazione dell'applicativo “Iside”...184

Applicativo “Iside”...186

4Risultati... 199

4.1Due Diligence di un edificio significativo, il Palazzo della Carovana...199

4.2Report operativi di controllo e indirizzo...204

4.3Space planning degli Uffici... 205

4.4Audit e retrofit energetico del Collegio Fermi...213

Diagnosi energetica con il Software TermoLog EpiX...219

Parametri climatici...219

Fattore di forma dell'edificio... 220

Elementi dell'involucro...220

Modellazione dell'edificio nel software Termolog... 232

Risultati dell'analisi energetica... 234

Fatture dei consumi energetici...240

Validazione del modello... 242

Fattibilità tecnica degli interventi migliorativi...245

Analisi Economiche degli Interventi...257

Scenario 1... 260 Scenario 2... 263 Scenario 3... 267 Scenario 4... 270 Proposta di intervento...274 Verifiche da normativa... 275

Ipotesi di introduzione di sistemi per il controllo solare... 278

5Conclusioni...289

6Allegati...292

6.1Schede cartacee... 293

6.2Schermate complete dell'applicativo “Iside”...325

Prefazione

Figli della recente crisi economica e finanziaria, ci apprestiamo ad affacciarci verso un mondo, quello del mercato immobiliare italiano ed internazionale, sempre più legato agli ambienti finanziari, in decrescita, e caratterizzato da una notevole incertezza per il futuro. In ogni caso ci troveremo di fronte alla necessità, sentita sempre di più dai Soggetti Istituzionali, Enti, Pubbliche Amministrazioni e grandi privati di una attenta attività di gestione immobiliare finalizzata alla conservazione e alla valorizzazione dei sistemi edilizi. La consapevolezza dell'importanza del decoro e della funzionalità operativa degli immobili spingono gli operatori del settore ad utilizzare metodi adottati già da lungo tempo nel mondo anglosassone, ma che nei paesi come l'Italia ancora non hanno avuto modo di affermarsi per carenze strutturali e formative. Il tema della gestione tecnico-amministrativa degli immobili sta attraversando un grande processo di rinnovamento poiché è sempre più chiara l'importanza che riveste all'interno dell'esercizio economico di qualsiasi Azienda ed Ente; da qui il bisogno di sviluppare strategie per gestire edifici e correggere le conseguenze di uno sviluppo immobiliare e di una gestione poco controllata.

Vista la frammentazione e la specializzazione delle competenze che caratterizzano il settore immobiliare, si sente la necessità di definire una nuova figura professionale, quella del Building Manager, che dovrà coordinare le procedure al fine di prevedere, gestire ed ottimizzare le diversificate problematicità relative alla gestione tecnica, manutentiva, energetica ed in genere dell'amministrazione di un edificio o di un sistema di edifici in un'ottica di efficientamento tecnico economico ed energetico. Tali attività richiedono la disponibilità di dati significativi, che raccolti attraverso un adeguato processo di Due Diligence Immobiliare, portano alla profonda conoscenza del patrimonio. Il mezzo di supporto dei dati, in determinati casi è costituito da documenti quali atti legali, progetti grafici etc, in altri la documentazione non esiste, poiché non aggiornata o ritenuta erroneamente di scarsa importanza per una corretta gestione.

La necessità di poter raccogliere tali documenti e informazioni in modo ordinato, induce alla costituzione di appositi archivi, costituendo quindi l'infrastruttura principale utilizzata dal Building Manager, il cosiddetto Sistema Informativo. Il gestore quindi può utilizzarlo convenientemente ed in particolare consultarlo al fine di conoscere o trasmettere agli organi competenti le misurazioni delle performance dell'edificio o del parco immobiliare e di tutte le attività inerenti i servizi di Facilities; misurazioni necessarie per la scelta di decisioni adeguate, requisito fondamentale per ottenere risultati efficaci ed efficienti nelle attività di gestione.

Con la presente Tesi si propone quindi un modello di Due Diligence con la creazione del Sistema Informativo realizzato in collaborazione con la Scuola Superiore Normale, analizzando come caso di studio alcuni edifici e l'analisi di alcuni interventi di Retrofit Energetico.

Capitolo 1

1 Introduzione

1.1 Il comparto Immobiliare

La trattazione del tema della gestione immobiliare non può prescindere dalla conoscenza dell'andamento che caratterizza il settore immobiliare italiano, che riveste un ruolo centrale per lo sviluppo dell’attività produttiva e per la stabilità del sistema finanziario del nostro paese. Il comparto immobiliare nei conti nazionali include:

• l’attività di costruzione di fabbricati residenziali (nuove case e manutenzione straordinaria) e destinati agli impieghi produttivi e alla pubblica utilità;

• i costi per il trasferimento della proprietà; • i canoni di locazione.

Secondo una rielaborazione dei dati ISTAT effettuata dalla Banca d'Italia [1], nel 2008 rappresentava il 19,5 per cento del PIL; con un aumento rispetto all’inizio del decennio di 2,7 punti percentuali, attribuibile agli investimenti in costruzioni e agli affitti complessivi.

Nel confronto internazionale, l’incidenza sul PIL del comparto immobiliare in Italia è lievemente superiore a quella stimabile per Germania e Gran Bretagna, ma molto inferiore a quella stimabile per Francia e Spagna e, soprattutto, per l’Irlanda; rispetto a questi ultimi paesi, i più contenuti investimenti in costruzioni

riflettono il minor sviluppo del settore immobiliare.

Le attività immobiliari costituiscono la componente principale della ricchezza delle famiglie italiane. Sempre secondo stime della Banca d’Italia nel 2007 esse ammontavano a circa 4.400 miliardi di euro, pari al 61 per cento delle attività complessive delle famiglie consumatrici. In Italia, come nel resto dell’area dell’euro ad eccezione dei paesi anglosassoni, l’analisi del mercato immobiliare risente notevolmente della limitata disponibilità di informazioni sui principali indicatori del settore, causa principale, soprattutto nel nostro paese è l’eterogeneità dei dati percepiti da fonti diverse, che genera problemi di coerenza nella valutazione delle tendenze sia dei prezzi sia dell’attività di produzione. Secondo le informazioni annuali desunte dal Cresme (Centro Ricerche Economiche Sociali di Mercato per l'Edilizia e il Territorio) e dall’Agenzia del Territorio, durante l'espansione del settore immobiliare registrata tra il 2000 e il 2006, il numero di nuove abitazioni immesse sul mercato era cresciuto mediamente del 7,7 per cento annuo.

Successivamente si è registrata un’inversione di tendenza: il numero di case immesse sul mercato si è ridotto per la prima volta nel 2007; è diminuito in misura più accentuata nel 2008. Tali andamenti riflettono il deterioramento del quadro economico generale che ha investito i bilanci delle famiglie, oltre che l’irrigidimento delle condizioni di finanziamento.

Nei primi nove mesi del 2009 gli investimenti in costruzioni sono diminuiti di circa l’8 per cento in media rispetto all'anno precedente, soprattutto come conseguenza dalla forte flessione registrata alla fine del 2008.

L’avvio della fase recessiva del comparto immobiliare è stato anticipato dall’andamento dei permessi di costruire: secondo l’Istat il numero di permessi

rilasciati dai comuni per la costruzione di abitazioni è passato da 305.706 nel 2005 a 112.391 nel 2011. Tra il 2005 e il 2011 il numero di abitazioni concesse è pertanto quasi dimezzato, registrando una flessione del 63 per cento. La debolezza ciclica del mercato immobiliare ha influenzato le quotazioni in misura contenuta se paragonata alla brusca caduta registrata dall’attività di investimento e dalle compravendite di abitazioni.

Secondo le rilevazioni dell’Agenzia del Territorio, nel complesso del 2008 i prezzi delle case sono ancora cresciuti, anche se a ritmi nettamente inferiori rispetto al 2007. Tali rilevazioni indicano che i prezzi degli immobili hanno pressoché ristagnato nel secondo semestre del 2008, per poi registrare nella prima metà del 2009 il primo calo dall’inizio della rilevazione nel 2002. Secondo gli indicatori più recenti, prevalentemente di natura qualitativa, anche nel comparto immobiliare, come nel resto dell’economia, la fase recessiva mostra segnali di attenuazione. Le prospettive di ripresa restano tuttavia incerte. Secondo uno studio effettuato da AITEC (Associazione Italiana Tecnica Economica Cemento) solo gli investimenti effettuati per la riqualificazione del patrimonio abitativo hanno evidenziato una tenuta dei livelli produttivi (+0,5 per cento nel 2011) grazie alle agevolazioni fiscali previste. Infatti «uno dei problemi principali del mercato immobiliare nazionale è ormai rappresentato dall’esigenza del restauro, della riqualificazione e del recupero del patrimonio abitativo esistente per poter meglio rispondere ai cambiamenti della domanda, alla maggiore attenzione verso la sostenibilità ambientale e energetica, all’esigenza di riqualificazione e bonifica di aree urbane degradate, e per meglio gestire un patrimonio bisognoso di essere più produttivo e proficuo» [2].

patrimonio edilizio nazionale inadatto a tenere il passo delle attuali dinamiche sociali e produttive, facendo perdere valore alla proprietà immobiliare. Altri fattori come il degrado estetico e strutturale influiscono sulla commerciabilità degli immobili, causando un ulteriore freno al mercato delle compravendite, già compromesse dalla corrente crisi economica. Il patrimonio esistente può essere visto come una grande risorsa e la sua valorizzazione potrebbe essere una formidabile leva di sviluppo economico, di rilancio occupazionale, fonte di nuovi investimenti e attività.

L'attività economica è influenzata dal mercato immobiliare attraverso numerosi canali; variazioni del valore degli immobili si riflettono sull’accumulazione di capitale nel settore delle costruzioni da parte dei proprietari di asset immobiliari, in quanto alterano la redditività degli investimenti, sia nel resto dell’economia, dove il valore dell'asset viene utilizzato come garanzia per accedere al credito. Anche il sistema finanziario è esposto all’evoluzione del mercato immobiliare. Il principale canale di trasmissione è la variazione del valore delle garanzie bancarie, che influenza sia il costo e la disponibilità di credito, sia la qualità dell’attivo delle banche detentrici di asset immobiliari. «L’esperienza storica mostra come le fluttuazioni delle quotazioni immobiliari possano ripercuotersi pesantemente sulla solidità degli intermediari creditizi e su quella dell’intero sistema finanziario. Le più gravi crisi dell’ultimo ventennio [...] sono state provocate o aggravate dagli effetti che le oscillazioni dei prezzi degli immobili hanno provocato sui bilanci bancari» [1].

L’innovazione nel mercato dei mutui immobiliari e negli strumenti finanziari ha accresciuto l’esposizione del sistema finanziario al ciclo immobiliare; la stessa crisi globale, che ha preso avvio nell’agosto del 2007, ha alla sua base la

sopravvalutazione e la successiva perdita di valore degli immobili negli Stati Uniti e in altri paesi.

Il settore del Real Estate in Italia ha iniziato a prendere corpo e a strutturarsi a partire della seconda metà degli anni Novanta in una situazione economica particolarmente favorevole. I fattori che hanno contribuito allo sviluppo di questo settore sono stati molteplici: in primo luogo l'avvio del processo di dismissione del patrimonio pubblico ed i valori immobiliari relativamente bassi, accompagnati dalla bassa inflazione e dall'ampia disponibilità finanziaria che hanno consentito la realizzazione di iniziative immobiliari di vario livello, dall'acquisto di immobili alle più complesse operazioni di sviluppo derivanti da problematiche di riqualificazione di ampie porzioni di aree urbane dismesse [3].

Con il D.Lgs. 104/1996, che ha come principale obiettivo l'innovazione della gestione del patrimonio immobiliare degli enti previdenziali pubblici, si innesca quindi il processo che ha portato alla formazione dell'attuale sistema immobiliare italiano. In concreto, vista la carente e non corretta gestione del patrimonio immobiliare e, soprattutto, considerato che il compito istituzionale di tali enti era quello di massimizzare il valore del proprio capitale per pagare le pensioni, il decreto impone di raggiungere una gestione economicamente soddisfacente puntando sulla valorizzazione del patrimonio immobiliare, sulla razionalizzazione dell'uso delle sedi e sul superamento della gestione diretta da parte degli enti del patrimonio immobiliare.

Il primo passo per la definizione del nuovo modello gestionale è stata la ricognizione sul patrimonio degli enti avvenuta con la commissione Cassese1 che

unificando i sistemi informativi e realizzando una base di dati comuni, ha

1 Commissione di indagine sul patrimonio immobiliare pubblico presieduta dal Prof. Sabino Cassese, giurista, attuale giudice della Corte Costituzionale e Professore Emerito alla Scuola

approfondito la conoscenza dei singoli immobili e definito un quadro generale della situazione patrimoniale. Dalla ricognizione è emersa una scarsa redditività del patrimonio immobiliare che ha portato a numerosi piani di alienazione, affidamenti in gestione e processi di valorizzazione per gli immobili, ritenuti di particolare pregio.

Ancora occasioni di sviluppo del settore si sono avuti con le dismissioni di importanti patrimoni immobiliari privati (spin-off) da parte di banche, grandi imprese e assicurazioni, motivate da esigenze organizzative ed economiche ai fini di scorporare il valore degli asset immobiliari dal proprio core business.

A partire da questo contesto il mercato del Real Estate italiano ha visto un rapido incremento degli operatori in segmenti quali: Fondi di Investimento, lo sviluppo di nuove iniziative immobiliari e le Property Company, introducendo standard professionali precedentemente assenti nel nostro Paese e determinando la sempre maggiore finanziarizzazione del settore immobiliare.

Come evidenziato da Oliviero Tronconi [4], diversi sono stati gli strumenti che

Figura 1: La finanziarizzazione del mercato immobiliare. Rielaborazione dello schema tratto da O.

finanziari è la cartolarizzazione, tecnica tramite la quale un soggetto definito originator, cede degli asset che generano flussi di cassa nel breve periodo ad una società appositamente costituita (definita Special Purpose Vehicle), la quale per ripagare l'acquisto, si indebita nei confronti del mercato finanziario emettendo titoli obbligazionari denominati in genere asset backed securities (ABS). Attraverso questo meccanismo il cedente liquida in blocco una massa di attività non strategicamente rilevanti ed incassa il corrispettivo.

In Italia la nascita giuridica di tale strumento con la legge 130/1999 è avvenuto dopo un processo legislativo teso a rimuovere gli ostacoli normativi che avevano impedito fino a quel momento le cartolarizzazioni. Dall'approvazione della suddetta legge si sono concluse 434 operazioni di cartolarizzazione con un controvalore di ABS emesse pari a 461 miliardi di euro.

Al sistema immobiliare si aggiungono strumenti finanziari come i non performing loans (NPLs), «ovvero crediti ipotecari in sofferenza di provenienza bancaria, più specificatamente, crediti derivanti da operazioni di finanziamento garantiti da ipoteche su beni immobiliari non andati a buon fine poiché il creditore risulta insolvente e quindi in condizione di contenzioso» [4].

In Italia questo strumento finanziario si è diffuso con semplicità, basti osservare che solamente nel 2005 l'ammontare complessivo dei crediti di questo tipo che gravavano sul sistema bancario era di circa 75 miliardi di euro. La problematicità dei NPLs sta nella natura stessa del credito che costituto da ipoteche immobiliari, non rientra nel core business delle banche; si è assistito quindi alla cessione di pacchetti di NPLs a importanti players del mercato che una volta acquisito il patrimonio, anche attraverso lo strumento della cartolarizzazione, hanno curato la gestione e valorizzazione dello stesso preliminarmente alla vendita. I principali

protagonisti che caratterizzano il settore immobiliare odierno sono le SGR (Società di Gestione del Risparmio), introdotte in Italia con D. Lgs. 24 febbraio 1998 n. 58 e svolgono in via esclusiva l'attività di promozione e di gestione di fondi comuni di investimento.

I fondi immobiliari, introdotti con la legge 86/1994 sono fondi comuni di investimento specializzati in modo esclusivo o prevalente nell'investimento immobiliare; secondo alcuni dati nel 2010 erano presenti 295 fondi ed il valore del patrimonio netto era di circa 28,5 miliardi di euro [5].

Un altro veicolo di investimento immobiliare, definito con il Decreto 7 settembre 2007 n. 174, è la SIIQ (Società di Investimento Immobiliare Quotate) società quotate in borsa che investono in immobili destinati esclusivamente alla locazione. Il processo di finanziarizzazione, riassunto in Figura 1, si manifesta quindi nel considerare l'immobile non tanto per le sue caratteristiche fisiche ed architettoniche ma prevalentemente per la sua dimensione economica e finanziaria. «Gran parte degli operatori privati ha impostato la propria attività secondo un business model fondato su parametri e logiche di natura quasi esclusivamente finanziaria che privilegiano le plusvalenze (Capital Gain) rispetto alla redditività: un modello centrato sull'espansione della leva finanziaria2, sul

trading, ovvero sulla capacità di stressare i tempi tra l'acquisto di un asset e la successiva vendita e, comunque, sempre orientato a una rapida rotazione del portafoglio immobiliare gestito. Un modello di business che ha trascurato molti aspetti strutturali che caratterizzano, da sempre, gli operatori ed i mercati immobiliari più virtuosi» [3]. Aspetti che implicano la ricerca della qualità degli immobili secondo precisi parametri prestazionali e tecnologici, che necessitano di

una visione del business immobiliare incentrata nello studio dei vari aspetti della redditività: dai costi di gestione, ai servizi che possono essere offerti ai fruitori del bene in funzione di un aumento della qualità del servizio e di un incremento della redditività. La crisi, che come già accennato ha colpito i mercati finanziari internazionali, ha reso necessario il ripensamento del modello di business fino ad ora utilizzato, e ha reso chiaro che l'unica strada da percorrere sia quella virtuosa di collegare l'investimento immobiliare alle fondamentali attività della gestione del patrimonio.

Un ruolo di notevole importanza, all'interno del settore immobiliare, è rivestito dallo Stato che detiene gli immobili pubblici, comprendenti quelli direttamente posseduti dallo stesso e quelli dei vari apparati della Pubblica Amministrazione. Lo Stato Centrale, secondo le ultime stime del Ministero dell'Economia e delle Finanze [6], possiede beni strumentali per 27 miliardi di euro, non strumentali per 15 miliardi di euro.

I vari Enti possiedono rispettivamente: Enti pubblici 15 miliardi, Regioni ed enti locali 109 miliardi, Università 5 miliardi, Enti Previdenziali 6 miliardi, edilizia residenziale pubblica 25 miliardi. L'utilizzo di questi beni è gestito in maggioranza dalla Pubblica Amminisrazione (circa il 63 per cento) e non si conoscono né la componente a reddito né quella non utilizzata. Solo con il decreto legge 351/2001, l'Agenzia del Demanio sta compiendo un primo completo processo ricognitivo del patrimonio immobiliare pubblico al fine di raggiungere il miglioramento della gestione del patrimonio amministrato, un incremento della redditività di tale patrimonio e di continuare il processo di dismissione degli immobili non strumentali attraverso la vendita diretta o con strumenti in precedenza accennati quali la cartolarizzazione e i fondi immobiliari.

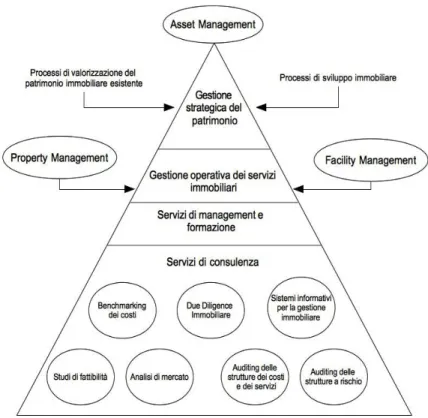

Comprendiamo quindi che nelle organizzazioni pubbliche ma anche in quelle private, l'asset immobiliare costituisce un'importante componente del patrimonio a bilancio, dove sia la gestione che la manutenzione, se non vengono eseguite in maniera ottimale, non consentiranno dei buoni rendimenti economici. Questo poteva essere accettato fino al momento in cui il rendimento negativo dell'asset era ampiamente compensato dall'incremento di valore dell'immobile stesso, ma il rallentamento della crescita economica ed una struttura economica basata sui servizi e radicalmente diversa dal passato, obbligano un ripensamento e l'adozione di standard elevati nei processi di gestione dell'asset immobiliare. La moderna gestione del patrimonio edilizio si fonda sulle esperienze ormai consolidate del mondo anglosassone dove, anche in epoca di crisi si riesce ad avere una buona redditività del patrimonio, e stanno progressivamente interessando sia le aziende private che diversi settori della pubblica amministrazione. Le competenze manageriali a cui si fa riferimento sono quelle del Capital Asset Management (CAM), che a sua volta si articola in Asset Management (AM), Property Management (PM), e Facility Management (FM); competenze che hanno permesso la reingegnerizzazione dei processi di gestione articolati secondo specifiche fasi consolidate schematizzabili in Figura 2.

L'Asset Management è l'insieme di tutte le attività finalizzate allo sviluppo strategico del patrimonio, attività riguardanti:

• la selezione e pianificazione degli investimenti e delle proprietà da dismettere;

• la gestione dei progetti di sviluppo e valorizzazione immobiliare; • l'analisi di mercato e l'analisi di benchmarking3.

L'AM si occupa quindi di dare gli indirizzi e prendere le decisioni sulla programmazione patrimoniale ai fini dell'incremento del valore del capitale immobiliare. Il lavoro dell'AM si esplica in alcune fasi cicliche che presuppongono un'analisi dell'asset, evidenziando i punti di forza e di debolezza

3 Metodologia basata sul confronto sistematico che permette alle aziende che lo applicano di compararsi con le migliori o con singoli eventi e soprattutto di apprendere da questi per

Figura 2: Le fasi per una gestione immobiliare innovativa ed economicamente

del patrimonio, ad esempio con analisi SWOT4, seguita da altre analisi che

rivelano se l'asset in questione deve essere venduto o tenuto nel patrimonio a seguito di esigenze di bilancio e analisi di mercato (Hold/Sale analysis), e da indagini che dimostrano il migliore e più redditizio utilizzo del bene tenendo conto le opportunità di riposizionamento del bene stesso nel mercato anche attraverso la spesa per eventuali trasformazioni edilizie (Highest and Best Use Analysis5).

Le fase successiva riguarda la stesura di un piano nominato Property Management Plan, che darà le indicazioni al Property Manager per l'attuazione degli obiettivi prefissati. Ultimo step è quello del continuo monitoraggio dei risultati aiutandosi con strumenti operativi quali DataBase per la raccolta delle informazioni, e fogli di calcolo relativi al conto economico del singolo edificio. L'attività di PM si occupa della gestione immobiliare operativa, amministrativa e tecnica, perseguendo gli obiettivi di utilizzo immobiliare definiti dall'AM. Le attività economiche e amministrative riguarderanno:

• la gestione dei flussi economici specialmente quelli riferiti al ciclo passivo (canoni, costi del personale che interviene nella gestione del patrimonio, costi energetici, ecc);

• le attività amministrative, autorizzative e fiscali proprie di un bene immobiliare;

• la creazione e gestione dell'archivio immobiliare.

4 L'analisi SWOT (conosciuta anche come matrice SWOT) è uno strumento di pianificazione strategica usato per valutare i punti di forza (Strengths), debolezza (Weaknesses), le opportunità (Opportunities) e le minacce (Threats) di un progetto o in un'impresa o in ogni altra situazione in cui un'organizzazione o un individuo debba svolgere una decisione per il raggiungimento di un obiettivo. L'analisi può riguardare l'ambiente interno (analizzando punti di forza e debolezza) o esterno di un'organizzazione (analizzando minacce ed opportunità). 5 Massimo e miglior utilizzo oppure Highest and Best Use (HBU) è un concetto utilizzato nella

valutazione immobiliare che afferma che il valore di una proprietà è direttamente connesso all'uso di tale proprietà. Il miglior utilizzo è il più conveniente uso che produce il più alto

I l management plan, stabilito in accordo con l'Asset Manager, diviene quindi il documento ufficiale e lo strumento operativo per la gestione di esercizio dello stabile. Questo documento si suddivide in tre parti:

• ricavi; • costi;

• spese a capitalizzazione.

La parte dei ricavi comprende i canoni da locazione, oneri accessori e altre entrate; voci molto variabili a seconda che l'asset in questione sia pubblico o privato per evidenti disuguaglianze negli obiettivi del possesso del patrimonio immobiliare.

Il privato ottiene i ricavi soprattutto dai canoni di locazione del bene, mentre nella pubblica amministrazione, dove l'obiettivo è quello di erogare servizi per il pubblico, rispettando i criteri di economicità, efficacia ed efficienza, i ricavi sono costituiti dai fondi statali, europei e privati. La sezione delle spese si suddivide in costi per le manutenzioni ordinarie, per le utenze, per i servizi, tesse, assicurazioni, e spese legali. La sezione delle spese a capitalizzazione indica le proposte che il Property Manager suggerisce all'Asset Manager riguardanti gli investimenti che possono contribuire all'innalzamento della redditività, alla riduzione delle spese di esercizio e all'incremento del valore dell'immobile. La selezione degli investimenti deve essere ovviamente eseguita con l'ausilio dei vari indicatori economici e analizzando il tempo di ritorno dell'investimento. Il Project Manager conosce quindi le performance e le esigenze manutentive di ogni singolo immobile attraverso la gestione delle informazioni, è la figura chiave per l'ottimizzazione delle spese operative ed è colui che pianifica le spese straordinarie per eventuali manutenzioni straordinarie.

I l Facility Management rappresenta invece una scienza aziendale che controlla tutte le attività che non comprendono il core business di un'azienda, ad esempio produttività d'ufficio, utilities, sicurezza, telecomunicazioni, manutenzioni, ecc. Nell'accezione oggi più comunemente utilizzata, per FM si intende principalmente tutto ciò che afferisce alla gestione di edifici e loro impianti, quali ad esempio gli impianti di condizionamento, gli impianti elettrici, idraulici, d'illuminazione, ma anche i servizi di pulizia, giardinaggio, selezione dei fornitori, gestione degli spazi, sicurezza sul lavoro ecc. Tutte queste attività secondarie, se coordinate utilizzando le capacità gestionali, possono influenzare in maniera positiva lo svolgimento di quelle primarie, diversamente, se mal gestite possono aumentare notevolmente le voci di bilancio causando ulteriori costi per il successivo ripristino dell'esercizio ottimale delle attività core e dell'immobile. I processi di supporto che possono essere forniti dai fornitori di servizio interni o esterni all'organizzazione hanno un impatto diretto sull'efficienza e l'efficacia delle attività primarie. Quest'ultima distinzione tra attività primarie e secondarie è decisa in autonomia dall'organizzazione a seconda delle proprie strategie di gestione e deve essere costantemente aggiornata.

Per quanto riguarda la Pubblica Amministrazione dobbiamo sottolineare per lo meno due aspetti che caratterizzano e regolano il settore del FM e dei lavori ordinari:

• l'esistenza del D.Lgs. 163/2006, Codice dei contratti pubblici relativi a lavori, servizi e forniture in attuazione delle direttive 2004/17/CE e 2004/18/CE, e relativo regolamento di esecuzione ed attuazione DPR 207/2010;

di facility.

CONSIP è una società per azioni nata inizialmente per gestire i servizi informatici dell'allora Ministero del Tesoro, del Bilancio e della Programmazione economica ma a partire dal 2000 le viene anche affidato il compito di gestire il Programma di razionalizzazione della spesa pubblica per beni e servizi del Ministero dell’Economia e delle Finanze, basato sull’utilizzo di strumenti informatici per gli approvvigionamenti delle pubbliche amministrazioni. Nasce nel 2003 il MePA (Mercato elettronico della Pubblica Amministrazione), strumento informatico che permette gli acquisti di servizi e forniture, per quelle relative alle utenze di energia, gas, telefonia, e ad apparecchiature ICT, fornitura per ufficio ecc, in base alla consistenza dell'importo in riferimento a determinate soglie economiche stabilite in sede europea. Nelle piccole o medie organizzazioni, la maggior parte delle attività legate al Property e al Facility Management tendono ad essere accomunate in un'unica funzione (vedi Figura 3), tanto è che inizia a farsi piede una nuova figura, quella del Building Manger, figura che deve avere conoscenze multidirezionali nei vari campi che interessano la gestione immobiliare; dalla progettazione alla gestione degli aspetti tecnico manutentivi, si occupa quindi della conservazione dello stato funzionale e prestazionale di un complesso immobiliare.

Il Building Manager può rappresentare inoltre anche la figura di referente tra la l'amministrazione centrale e il singolo Ente che gestisce il patrimonio immobiliare, e l'intermediario con i servizi di facilities. Nelle grandi organizzazioni, dove invece i tre settori possono essere funzionalmente e organizzativamente divisi, il Building Manager può svolgere una attività di direzione e coordinamento di tutte le aree inerenti il funzionamento dell'immobile

per aumentarne la sinergia e l'efficacia, oppure può essere il responsabile unico di una parte degli asset suddivisi in precedenza per esigenze aziendali o al fine di creare una competizione interna all'organizzazione.

1.2 Gestione integrata dei portafogli immobiliari e Due Diligence

L'importanza economica della gestione integrata immobiliare

Abbiamo visto quindi che i processi di gestione degli asset immobiliari, per soddisfare le attuali esigenze economiche, devono attuare standard molto elevati. Solamente attraverso lo studio specifico dei costi di gestione e dei servizi che possono essere offerti ai fruitori si possono raggiungere incrementi della qualità dei servizi e dei valori degli immobili stessi.

Uno dei metodi che ci permette di comprendere l'importanza economica della gestione immobiliare è l'analisi del ciclo di vita dell'immobile, in inglese Life Cycle Cost Analysis (LCCA) o Whole Cycle Cost Analysis. Questo è un metodo

Figura 3: Modello di Building Management. Rielaborazione dello schema tratto da M.L. Del

che serve a stabilire il costo totale della proprietà dell'edificio; tiene conto di tutti i costi, di acquisto, possesso e utilizzo. Particolarmente utile per la scelta di alternative progettuali quando si soddisfano gli stessi requisiti con soluzioni non facilmente paragonabili in termini di costi iniziali e costi di manutenzione, non viene ancora ampliamente utilizzato come strumento per la determinazione dei bilanci preventivi poiché il metodo di allocazione di risorse è effettuato, soprattutto negli appalti pubblici, secondo il miglior rapporto qualità/prezzo e non per il miglior valore per tutto il ciclo di vita del progetto.

Come sottolineato in un articolo dell'International Institute for Sustainable Development [7] con l'utilizzo del LCCA il possibile iniziale maggior utilizzo delle risorse sarà premiato attraverso la riduzione dei costi di esercizio e di manutenzione. Tuttavia, in attesa che le normative europee e nazionali diano piena attuazione a tale metodo ai fini del budget allocation nei bilanci previsionali specialmente nelle amministrazioni pubbliche, possiamo ricorrere alla LCCA per evidenziare il peso economico che hanno i costi di possesso dell'edificio all'interno del suo ciclo immobiliare. I principali tipi di costi sono quindi:

• costi di realizzazione; inclusi quelli dell'acquisto del terreno, i costi di progettazione, gli oneri urbanistici;

• costi di gestione dell'edificio; come i costi delle forniture, i costi di funzionamento e quelli di manutenzione;

• costi di struttura; ovvero i costi dell'organizzazione che si occupa della gestione dell'edificio;

• costi fissi; come assicurazioni e tasse.

Ovviamente in base alle scelte progettuali iniziali, e quindi in base al costo di progetto e realizzazione dell'edificio, possiamo notare per alcuni esempi che pur

avendo risultati molto diversi tra singoli edifici, il costo di realizzazione copre solamente piccole percentuali, a volte esigue. Secondo uno studio della Stanford University [8] per un edificio ad alto contenuto tecnologico come il Gates Computer Science Building, il costo di realizzazione che ammontava a 37,7 milioni di dollari, su base trentennale rappresenta il 58% delle spese totali di possesso, mentre per il restante 62% si suddivide in spese per la manutenzione, servizi, forniture e sostituzioni.

Il tentativo di valutare il peso economico della gestione attraverso un’indagine condotta sui LCC di alcuni edifici per uffici in Giappone, è stata condotta anche dalla Nippon Telephone and Telegraph su cinque edifici nel 1997. Questa indagine ha rilevato che, in un arco di tempo di 50 anni, l’attività di manutenzione, da sola, incide per oltre il 286% del costo di realizzazione, mentre le restanti attività comprese nella voce “gestione operativa” assommano al 225% dei costi di realizzazione. Nei costi di manutenzione sono ricompresi i costi di ispezione, di manutenzione preventiva e correttiva, edili ed impiantistici.

Il complesso delle attività della gestione immobiliare incide pertanto con un costo molto rilevante, poiché il suo ammontare è superiore al costo di realizzazione (o investimento) nell’ambito del LCC.

Figura 4: Life Cicle Cost Analysis a 30 anni del

Gates Computer Building, in milioni di dollari. Tratto da [8]

Possiamo notare l'elevato impatto economico che ha la gestione immobiliare attraverso l'analisi del bilancio delle società o degli enti. In riferimento al nostro caso studio, la Scuola Normale Superiore di Pisa, dobbiamo evidenziare le differenti tipologie di contabilità utilizzate a seconda se si parla di società privata o pubblica amministrazione. Le società private per redigere i propri bilanci devono utilizzare una contabilità economico patrimoniale che considera il punto di vista economico e finanziario attraverso il metodo della partita doppia. Nella Pubblica Amministrazione e quindi nelle Università Statali, invece si è utilizzato il metodo della contabilità finanziaria che considera solo il punto di vista finanziario attraverso il metodo della partita semplice. Solamente con la L. 240/2010 (Riforma Gelmini) e dei successivi decreti attuativi (D.Lgs. 18/2012 e Decreto Interministeriale 30 gennaio 2013 n. 48) è prevista l'introduzione per gli atenei della contabilità generale economico-patrimoniale e analitica, del bilancio unico di Ateneo e del bilancio consolidato di Ateneo a partire dal 2014 ed in base a schemi contabili stabiliti dal MIUR di concerto con il MEF e con la CRUI (Conferenza dei Rettori e delle Università Italiane).

Attualmente, i bilanci di previsione delle Università, che ancora non sono passati in contabilità economica-patrimoniale, vengono redatti in contabilità finanziaria secondo le disposizioni del Decreto Inteministeriale 30 gennaio 2013 n. 48 ed i bilanci consuntivi in base agli schemi del Dectreto Interministeriale 1 marzo 2007.

Figura 5: Life Cicle Cost Analysis a 50 anni su edifici adibiti ad uffici della Nippon Telephone

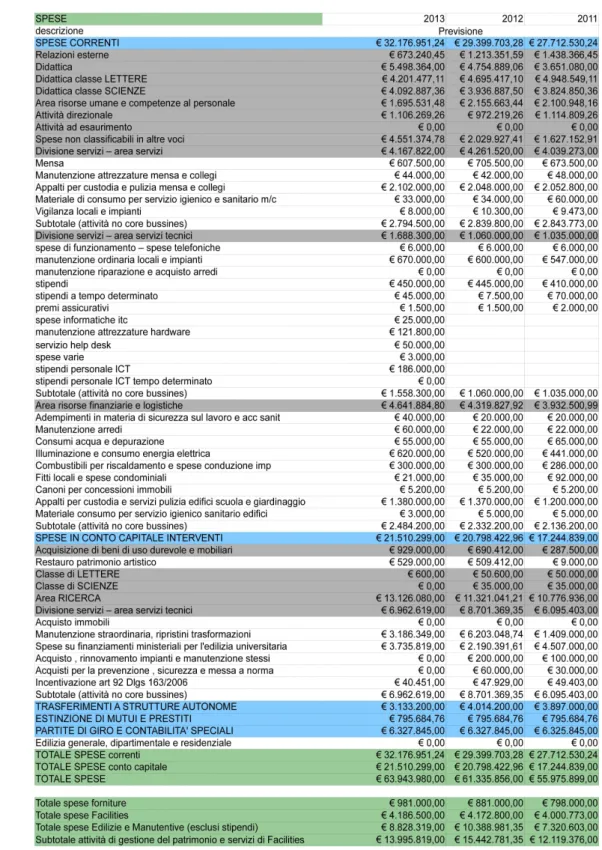

La Scuola Normale Superiore (SNS) attualmente utilizza un sistema di contabilità finanziaria e ancora non è passata a quella economico-patrimoniale ma vi aderirà a partire da gennaio 2014 come previsto dal “Nuovo regolamento per l'Amministrazione, la Finanza e la Contabilità della Scuola Normale Superiore”. I bilanci previsionali della SNS disponibili in rete per gli anni 2011, 2012 e 2013 presentano una parte relativa alle entrate, derivanti principalmente da finanziamenti del MIUR, e una parte relativa alle spese. Quest'ultima, come possiamo vedere in Figura 6, è suddivisa in spese correnti, spese in conto capitale-interventi, trasferimenti a strutture autonome, estinzione mutui e prestiti, partite di giro e contabilità speciali. Possiamo notare inoltre che le spese sono state suddivise in macro-attività dei singoli centri di costo. Successivamente sono state analizzate all'interno di ogni macro-attività le voci relative a spese preventivate per le attività di gestione del patrimonio immobiliare, servizi di Facilities e forniture, non facenti parte delle attività core business della Scuola Normale Superiore.

Nelle spese per Servizi di Fornitura sono stati considerati: i costi telefonici dell'area servizi tecnici, consumi acqua e depurazione, illuminazione e consumo energia elettrica, combustibili per riscaldamento e spese di conduzione impianto. Nelle spese per i servizi di Facilities sono stati considerati: il servizio mensa, gli appalti per custodia e pulizia mensa e collegi, materiale di consumo per servizi igienico e sanitario mensa e collegi, vigilanza locali ed impianti, servizio help desk, spese varie, appalti per custodia e servizi pulizia edifici scuola e servizi di giardinaggio e materiale di consumo per servizi igienici degli edifici.

Nelle spese Edilizie e Manutentive sono infine considerate: manutenzione attrezzature mensa e collegi, manutenzione ordinaria locali e impianti,

manutenzione riparazione e acquisto arredi, stipendi dell'area servizi tecnici, premi assicurativi dell'area servizi tecnici, adempimenti in materia di sicurezza sul lavoro e accertamenti sanitari, manutenzione arredi, fitti locali e spese condominiali, canoni per concessioni immobili, restauro del patrimonio artistico, acquisto di immobili, manutenzione straordinaria trasformazione e ripristino, spese su finanziamenti ministeriali per l'edilizia scolastica universitaria, acquisto rinnovamento impianti e manutenzione degli stessi, acquisti per la prevenzione sicurezza e messa a norma, incentivi art. 92 Dlgs. 163/2006 e le spese in contabilità speciale per l'edilizia.

Nel periodo analizzato, in media, le spese relative alle forniture, ai servizi di Facilities e alle attività Edilizie e Manutentive, rappresentano rispettivamente l'1,5%, il 6,8% ed il 14,6% delle spese totali, per un totale del 22,9% delle spese preventivate nei bilanci corrispondente a circa 14 milioni di euro annui. Da questa suddivisione risulta chiaro che le spese relative alla gestione patrimoniale e dei servizi, riconducibili alle attività di Property e Facility Management, rappresentano una parte consistente delle entrate e meritano uno studio e una conoscenza approfondita in ottica di: ottimizzazione delle spese operative, trasparenza nelle spese della Pubblica Amministrazione, controllo e benchmarking dei servizi e pianificazione degli interventi da eseguire sul patrimonio immobiliare.

La Due Diligence come strumento decisionale: conoscere per gestire

L a Due Diligence (termine di origine anglosassone e abbreviazione di Due Diligence Review tradotta letteralmente come “diligenza dovuta”) è svolta da un professionista per conto di un cliente. Oggi il termine ha perso il suo significato letterale e si riferisce al complesso di attività messe in atto da un team di consulenti, volte ad analizzare lo stato generale di un immobile, di un'azienda o di un'attività» [4].

I concetti base della Due Diligence rimangono i medesimi quale che sia l'ambito di applicazione. Nel campo immobiliare, il processo di indagine volto alla verifica dello stato di fatto accompagnato da un'analisi documentale e normativa è chiamato Due Diligence Immobiliare. Normalmente la complessità e l'onerosità di tali attività, restringono il campo di applicazione essenzialmente al momento in cui esiste da parte della proprietà o di un possibile acquirente la necessità della conoscenza dell'effettivo stato dell'immobile.

Le principali esigenze a cui la Due Diligence deve far fronte sono dunque:

• la completezza delle informazioni necessarie al trasferimento del titolo di proprietà senza correre rischi non previsti;

• la pianificazione delle attività di gestione e messa a regime del bene successivamente all'acquisizione;

• la necessità di garantire un buon management del patrimonio immobiliare durante la fase gestionale.

Riconosciamo quindi tre livelli di indagine che affrontano sempre con maggior dettaglio il problema della conoscenza del patrimonio:

• Due Diligence pre-acquisitiva • Due Diligence post-acquisitiva

• Due Diligence gestionale

La Due Diligence gestionale, tra le varie tipologie la più completa e di maggior dettaglio, rappresenta il processo propedeutico e fondamentale all'attività di Building Management; infatti, «solo un'adeguata conoscenza dell'immobile sino alla scomposizione delle sue caratteristiche tecniche in componenti edilizi, permette di pianificare la manutenzione e la gestione con quel valore aggiunto che permette ampi margini di redditività dell'immobile» [4]. Questo processo conoscitivo si materializza attraverso un censimento immobiliare durante il quale si procede alla raccolta, all'organizzazione e all'archiviazione delle informazioni necessarie a soddisfare alcune esigenze gestionali:

• descrizione delle caratteristiche e della consistenza del patrimonio;

• raccolta della documentazione esistente del patrimonio e verifica documentale;

• rilevazione puntuale dei fenomeni di degrado edilizio ed impiantistico in modo da definire un livello prestazionale dell'immobile;

• individuazione di eventuali non conformità alle norme, con particolare riferimento alle tematiche della sicurezza;

I dati raccolti raccolti devono essere inseriti in un Sistema Informativo Patrimoniale, un database che consente di immagazzinare i dati e di fare operazioni complesse su di essi, generando report, grafici, scadenzari etc. che possono essere utilizzati dal Building Manager attivamente per approfondire la conoscenza degli immobili e del patrimonio gestito e per la gestione operativa quotidiana.

Doverosa è anche la raccolta di dati, se disponibili, precedenti al periodo di gestione o di altre aziende o enti, in modo da poter effettuare gli opportuni

confronti degli scostamenti dei parametri prestazionali utilizzati. L'obiettivo primario di questo processo conoscitivo è quindi stabilire la conformità degli immobili, degli impianti, delle attività svolte ai requisiti normativi vigenti e possibilmente in accordo con le plausibili variazioni normative previste nel futuro imminente. Data la grande complessità e l'abbondante numero di informazioni che si possono raccogliere, l'attività di Due Diligence deve essere attentamente pianificata all'interno dell'organizzazione o dell'ente che la richiede.

1.3 Esperienza di Tirocinio all'Ufficio Patrimonio dell'Università

di Pisa

Durante alcuni mesi del 2012 e del 2013 ho avuto l'occasione di svolgere un tirocinio presso l'Ufficio Patrimonio dell'Università di Pisa, tra i quali compiti c'è la gestione delle proprietà immobiliari dell'Università stessa. L'Università, rendendosi conto delle emergenti difficoltà nella gestione di una mole di documenti sempre maggiore ed in concomitanza dell'emanazione della Circolare ministeriale 16063 del 9 Luglio 2010 “Valorizzazione immobili pubblici - Linee guida generali per la costituzione di un fascicolo immobiliare”, aveva recepito come obiettivo fondamentale la costituzione di un archivio elettronico del proprio patrimonio, punto di partenza per l'attività di Due Diligence. L'ufficio era già in possesso di un software dedicato alla gestione immobiliare ma a causa di difficoltà operative e informatiche non si riusciva ad utilizzarlo nel pieno delle sue potenzialità. Posti di fronte alla necessità della realizzazione di un archivio informatizzato si dovuto scegliere tra l'acquisto di un nuovo software dedicato, poiché quello in possesso già stava diventando obsoleto, o la creazione di un archivio ex novo utilizzando esclusivamente risorse interne e quindi senza

ulteriori spese.

Optando quindi per quest'ultima scelta, uno degli obiettivi del tirocinio è stato quello di progettare e rendere operativo un DataBase elettronico che fungesse da archivio per la gestione immobiliare. Le prime difficoltà sono state incontrate nella scelta dello strumento informatico da utilizzare, tra i vari software opensource e quelli in possesso dell'Università di Pisa come Microsoft Access e Oracle MySQL; è stato scelto di utilizzare Microsoft Access per la maggiore semplicità nella progettazione e programmazione del DataBase. Microsoft Access è un software per la gestione di basi di dati di tipo relazionale (DBMS); rende possibile immagazzinare i dati da gestire in tabelle composte da un numero elevato di record, ed ogni record contiene i dati distinti per campi. Se una tabella non fosse sufficiente per immagazzinare i dati necessari e fosse necessario utilizzarne altre, è possibile a questo punto collegare le varie tabelle tra di loro con una relazione. Questo consente l'esame dei dati contenuti nel database utilizzando diverse tabelle e quindi giungere ad una pluralità di dati anche complessa.

Gli elementi costituenti il software e necessari per lo sviluppo del DataBase, nel nostro caso un'archivio per la gestione immobiliare, sono:

• le tabelle; • le query; • le maschere; • i report.

Le tabelle sono i contenitori dove vengono memorizzati i dati, le query sono gli strumenti idonei all'interrogazione ed alla manipolazione dei dati; entrambi sono “nascosti” all'utilizzo dell'operatore che inserisce i dati ed esegue delle ricerche attraverso apposite interfacce grafiche realizzate con lo strumento maschere. I

nfine i report consentono la visualizzazione, destinata alla stampa, dei risultati basati sui dati, tabelle e query.

Il software rappresenta un valido strumento per la realizzazione dell'archivio in quanto si è riusciti a soddisfare la maggior parte delle richieste. In accordo con la circolare e con la norma UNI 10998:2002 “Archivi di gestione immobiliare – Criteri di costituzione e cura”, sono stati definiti i criteri, le informazioni ed i documenti che avrebbero dovuto costituire l'archivio.

In base alla struttura organizzativa dell'Università, la gestione degli immobili è sotto la responsabilità di numerosi uffici, ognuno con la propria area di pertinenza, ai quali è stato inizialmente chiesto di compilare delle “schede” che contenessero i principali dati e informazioni utili al loro ufficio e alle attività da loro svolte. Queste schede non sono nient'altro che le schede citate dalla norma UNI 10998, ma a differenza di come è consigliato da questa, la suddivisione non è stata fatta per sezioni tematiche, ma per uffici competenti. In questa maniera i tecnici addetti di qualsiasi ufficio sono in grado di avere sotto controllo tutte le informazioni a loro utili senza la necessità e la possibilità di intervenire nelle schede di altri uffici, mantenendo comunque le autorizzazioni alla sola lettura delle altre schede. Sono state create quindi una divisione principale che consta di 7 sezioni:

• Ufficio Patrimonio (gestione amministrativa e tecnica del patrimonio immobiliare); • Strutture; • Energy manager; • Prevenzione incendi; • Agibilità; • Impianti elettrici;

• Collaudi; • Manutenzione.

Per tutte le sezioni sono state sviluppate le rispettive tabelle di Access con le relative relazioni che le connettono, consentendo la successiva manipolazione di dati attraverso le query ed i report. Per ragioni di tempo sono state sviluppate le query, le maschere ed i report solamente della sezione relativa all'Ufficio Patrimonio, rendendola perfettamente operativa in tutti i suoi aspetti.

Capitolo 2

2 Obiettivi

L'obiettivo di questa Tesi è la definizione di un modello di Due Diligence gestionale per il patrimonio immobiliare della Scuola Normale Superiore, ente pubblico che amministra e gestisce diversi immobili dedicati alle attività core dell'ente. Molti modelli di Due Diligence gestionali sono esistenti ma non tutti funzionanti poiché non calati nella realtà aziendale o dell'ente che gestisce il patrimonio, ma semplici check-list generiche o complessi software creati per gestire ogni minimo dettaglio del processo edilizio tralasciando l'obiettivo principale dell'usabilità da parte degli operatori addetti. A seconda dei casi saranno diverse le problematiche da gestire e da affrontare. Sorge quindi l'esigenza di sviluppare un applicativo basato su un DataBase che consenta l'operatività del modello gestionale perseguendo gli obiettivi dell'azienda nel rispetto della facilità di utilizzo, di condivisione delle informazioni, della flessibilità di adattamento dell'applicativo a diverse realtà o al cambiamento delle esigenze o degli obiettivi aziendali. In secondo luogo, grazie allo strumento creato, sarà possibile eseguire un'estrapolazione dei dati al fine di proporre interventi sul patrimonio edilizio, effettuare analisi energetiche, controllare la rispondenza normativa degli immobili e tutta una serie di attività di controllo della spesa e della qualità degli interventi e dei lavori eseguiti. Questo strumento quindi nasce ed è pensato per la collaborazione tra i vari attori del processo, e soprattutto per il Building Manager, che adattando l'applicativo alle sue esigenze, estrapolando ed analizzando le

informazioni, riuscirà a perseguire con maggiore semplicità, visione d'insieme, affidabilità e maggiore efficienza i suoi obiettivi di gestione del patrimonio e quindi dell'azienda o dell'ente per il quale si opera. Nella parte finale della Tesi sono stati ipotizzati alcuni interventi di razionalizzazione degli spazi e di Retrofit Energetico.

Capitolo 3

3 Materiali e Metodi

3.1 Modello di attività di Due Diligence

L'attività si suddivide in base alla tipologia di analisi che si deve eseguire sul patrimonio immobiliare:

• analisi legale; • analisi catastale;

• analisi urbanistica ed edilizia; • analisi dei vincoli;

• analisi fiscale;

• analisi delle stime e delle assicurazioni; • analisi della consistenza patrimoniale; • analisi strutturale;

• analisi impiantistica; • analisi energetica;

• analisi della sicurezza e igiene sul lavoro; • analisi della sicurezza antincendio; • analisi ambientali;

• analisi dello stato manutentivo.

riuscita del censimento immobiliare in un'ottica di ottimizzazione della gestione del patrimonio; risulta quindi di fondamentale importanza un attento svolgimento di queste analisi che verrà svolto nei paragrafi successivi.

Uno degli aspetti che deve essere definito inizialmente è la composizione del gruppo di esperti e di operatori incaricati alla rilevazione. Alla luce delle analisi da svolgere sul patrimonio dovranno essere coinvolte molteplici figure professionali come tecnici, contabili e legali. Se si dovranno indagare gli aspetti relativi alla documentazione legale, amministrativa, catastale, ai progetti grafici etc. si parlerà d i Due Diligence documentale e gli addetti avranno il compito di riportare le informazioni e i documenti opportunamente digitalizzati nel Sistema Informativo. D'altro canto le rilevazioni da eseguire previo sopralluogo sull'immobile, come le indagini impiantistiche, strutturali, manutentive etc. dovranno essere svolte da tecnici esperti che con l'ausilio di opportuni strumenti di rilevazione, preferibilmente dispositivi palmari; inseriranno le informazioni nel database o altrimenti attraverso opportune schede cartacee da compilare per un successivo trasferimento dei dati nel Sistema Informativo.

Per le analisi sul campo gli operatori inseriranno le informazioni in base al livello di dettaglio che si vuole raggiungere per identificare i componenti edilizi: si utilizzerà quindi una codifica alfanumerica ad albero con sviluppo verticale e orizzontale (ad esempio: a.1 Edificio, a.1.1 Piano, a.1.1.1 Vano A, a.1.1.2 Vano B, a.1.1.3 Vano C, a.1.1.1.1 Elemento A, etc.) associata ad una codifica numerica progressiva del database del sistema informativo che gestirà le informazioni raccolte dal censimento.

Il Building Manager dovrà accertarsi delle esigenze di adeguamento del proprio patrimonio attraverso una puntuale ricognizione delle unità immobiliari.

Terminata la fase di censimento immobiliare inizia la fase di gestione integrata del patrimonio immobiliare. Il Building Manager avrà una raccolta analitica di informazioni che gli forniranno una visione globale, formale e sostanziale dell'immobile. Aumentare la conoscenza del proprio patrimonio significa porre le basi per un utilizzo attivo dei dati che si esplicita nell'organizzazione e nella pianificazione di una serie di attività che diminuiranno i costi del ciclo di vita del patrimonio immobiliare e ottimizzeranno l'utilizzo degli edifici:

• ripristino della regolarità in situazioni non conformi alle norme; • programmazione della manutenzione e degli interventi edilizi; • retrofit energetico;

• space planning;

• analisi dei contratti d'appalto e di fornitura esistenti; • monitoraggio e benchmarking dei servizi;

L'utilizzo attivo dei dati è il punto di partenza per il miglioramento della gestione; terminato il censimento immobiliare il Sistema Informativo non deve essere utilizzato come mero contenitore di dati da reperire in caso di necessità, anzi deve essere lo strumento quotidiano di lavoro per il Building Manager che, attraverso la consultazione dei dati, dei report, dei grafici e degli altri metodi rappresentativi delle informazioni, deve avviare i processi di miglioramento valorizzazione e controllo del patrimonio gestito. Riuscire nell'ottimizzazione della gestione significa possedere sempre informazioni corrette e aggiornate; occorre quindi una ciclicità dei censimenti che devono essere ripetuti costantemente durante il periodo di gestione dagli operatori incaricati.

Componente giuridico amministrativa

La parte giuridico amministrativa diventa di fondamentale importanza nelle Due Diligence per operazioni di acquisizione o dismissione in quanto pone in evidenza gli elementi fondamentali per la valutazione economica dell'operazione immobiliare, evidenziando le difformità urbanistico-edilizie ed i relativi costi per il ripristino della situazione di legalità. Anche in una Due Diligence con finalità gestionali, dove si presume che la titolarità del bene sia data per assodata, la parte giuridico-amministrativa è utile per l'ottimizzazione del patrimonio immobiliare in termini di corretto inquadramento del bene dal punto di vista urbanistico e catastale per eventuali valorizzazioni del bene e per l'individuazione dei profili fiscali degli immobili assoggettati a tassazione.

L'analisi di titolarità si occupa di raccogliere tutte le informazioni relative ai diritti reali secondo i quali si detiene il bene. L'analisi di questi titoli non influisce nella gestione quotidiana del bene ma si rende necessaria poiché i documenti comprovanti la disponibilità del bene sono fondamentali per una qualsiasi operazione di valorizzazione immobiliare, locazione o cessione del bene.

Nella Due Diligence dovranno essere analizzati gli atti attraverso i quali si è

Figura 7: Schema del processo di censimento e monitoraggio in relazione alla gestione integrata.

Informativo il titolo di provenienza, il numero di atto di acquisizione del diritto, la data di sottoscrizione, la data di registrazione e il numero di registrazione del medesimo contratto. Anche le informazioni relative al Notaio che è in possesso dell'originale dell'atto devono essere inserite per completezza. I diritti reali sono diritti che hanno per oggetto beni o oggetti, e sono regolati dal terzo libro del codice civile. Il diritto reale fondamentale è il diritto di proprietà che come stabilito dall'art. 832, è “il diritto di godere e disporre della cosa in modo pieno ed esclusivo, entro i limiti e con l'osservanza degli obblighi stabiliti dall'ordinamento giuridico”. Per facoltà di godere della cosa si intende la facoltà di utilizzare o non utilizzare la cosa per trarne tutte o nessuna utilità. Tale facoltà contempla anche la possibilità di trasformare e al limite, di distruggere la cosa. Il godimento della cosa realizza quello che è il suo valore d'uso. La facoltà di disporre delle cose implica la facoltà di venderla o di non venderla, di donarla, lasciarla per testamento, di costituire sulla cosa diritti reali minori o diritti reali di garanzia. Per la pienezza del diritto di proprietà si intende invece che il proprietario può fare della cosa tutto ciò che non sia espressamente vietato. Con l'esclusività del diritto di proprietà si intende che il proprietario può escludere chiunque altro dal godimento e dalla disposizione della cosa, tale diritto si concretizza nell'articolo 841 del codice civile dove si dispone che il proprietario può in qualsiasi momento chiudere il fondo. Quando sulla cosa siano istituiti diritti reali minori, la proprietà cessa di essere piena per diventare nuda proprietà. Tuttavia resta potenzialmente piena; nel momento in cui il diritto reale minore si estingue.

Come si è appena accennato oltre al diritto di proprietà esistono altri diritti definiti diritti reali minori, o diritti su cosa altrui, tra i quali troviamo i diritti reali di garanzia e i diritti reali di godimento. I diritti reali di garanzia sono il pegno e

l'ipoteca e servono a fornire una garanzia per un credito.

I principali diritti reali di godimento di suddividono a sua volta in: • Usufrutto;

• Diritto reale d'uso;

• Diritto reale di abitazione; • Diritto di superficie; • Servitù.

L'usufrutto consiste nel godimento di un bene potendone percepire anche i frutti ed è limitata dal non poter vendere la proprietà e nel mantenere la destinazione economica imposta dal proprietario. L'usufrutto è un diritto che ha durata temporanea, infatti non può durare oltre la vita dell'usufruttuario o se questo è una persona giuridica oltre i termini dei trent'anni.

Il diritto reale d'uso differisce dall'usufrutto poiché l'usuario può godere della cosa solo in modo diretto, non può per esempio cederla o darla in locazione.

Il diritto di abitazione è più circoscritto del diritto reale d'uso poiché ha per oggetto una casa e consiste nel diritto di abitarla solo per i bisogni del titolare e del diritto della sua famiglia.

Il diritto di superficie, molto importante in campo patrimoniale, consiste nel diritto di utilizzare un suolo altrui per edificare o mantenere edificata una costruzione.

Un bene inoltre può essere gravato dalla presenza di pesi o servitù. In particolar modo la servitù prediale consiste nel peso imposto sopra un immobile (fondo servente) per l'utilità di un altro immobile (fondo dominante) appartenente a diverso proprietario, ad esempio si può avere il diritto di passaggio all'interno di un'altra proprietà. La predialità della servitù sta ad identificare che la servitù è

stabilita in favore di un fondo e non di una persona, quindi il diritto segue il bene e non il proprietario del bene. In presenza di servitù devono essere quindi inserite nel Sistema Informativo anche gli estremi del fondo dominante e del fondo servente, i contenuti economici, gli estremi contrattuali ed i contenuti tecnici. Nel sistema informativo devono essere inseriti anche i dati di eventuali locazioni attive o passive, concessioni o altri documenti inerenti la contrattualistica di compravendita immobiliare. Occorre verificare inoltre che gli immobili gestiti siano liberi da iscrizioni e trascrizioni pregiudizievoli con opportuni accertamenti sugli appositi registri immobiliari e sulla relazione notarile ventennale.

Per quanto riguarda l'analisi catastale l'ufficio di riferimento per il controllo della documentazione è appunto il Catasto, ufficio provinciale di diretta competenza del Ministero delle Finanze che si occupa dell'inventariazione di tutti i beni immobili e dei terreni presenti sul territorio dello Stato.

I fini dell'inventariazione da parte del catasto sono essenzialmente due: l'individuazione esatta del bene e la determinazione delle rendite catastali ai fini dell'applicazione di imposte dirette e indirette. Il catasto dei fabbricati è stato istituito con la legge n. 652 del 11 settembre 1939 e successive modificazioni e decreti attuativi, giungendo all'attuale NCEU (Nuovo Catasto Edilizio Urbano). L'individuazione catastale del bene tuttavia non è di carattere probatorio, cioè non costituisce prova del diritto di proprietà da parte dei possessori iscritti nelle schede catastali. Il NCEU risulta costituito dalla mappa urbana, dallo schedario delle partite, dallo schedario dei possessori e dallo schedario dei numeri di mappa. La visura catastale è il documento rilasciato dal Catasto contenente i principali dati del fabbricato o del terreno. I dati contenuti sono il foglio di mappa, la zona censuaria, la categoria catastale, la classe di appartenenza, l'eventuale subalterno

di riferimento, il dimensionamento in numero di vani, metri quadrati o metri cubi (a seconda delle categorie) ed infine la rendita catastale. Le zone censuarie sono parti di territorio simili relativamente all'ubicazione, alla tipologia e all'epoca di realizzazione delle unità immobiliari. La categoria invece identifica l'utilizzo dell'immobile. Attualmente le norme prevedono un numero molto ampio di categorie identificabili con un codice alfanumerico (ad esempio A/2 Abitazioni di tipo civile, B/4 Uffici pubblici senza fine di lucro etc.), di particolare importanza è quindi la destinazione funzionale dell'immobile e la finalità del suo utilizzo, se a scopo di lucro o meno. La classe direttamente collegata alla categoria è applicata in funzione delle caratteristiche intrinseche dell'immobile, come l'epoca, le rifiniture e il contesto. La classificazione come si è prima accennato influisce direttamente per la determinazione della rendita catastale che a sua volta determina il livello di imposizione fiscale da applicare all'immobile. Risulta quindi di estrema importanza inserire nel Sistema Informativo tutti i dati catastali per una verifica di congruità con la realtà per evitare di dover pagare tasse non dovute. Anche gli elaborati grafici che fanno parte della visura catastale devono rispecchiare fedelmente la realtà del costruito, in caso contrario si dovrà procedere agli opportuni aggiornamenti.

Una volta analizzati il titolo di possesso dell'immobile e l'inventariazione catastale, la Due Diligence deve proseguire con l'acquisizione di atti pubblici relativi alla regolarità urbanistica ed edilizia dell'immobile. I principali atti interessati sono il certificato di destinazione urbanistica (CDU), gli atti dei vari strumenti urbanistici adottati dal comune come le norme tecniche di attuazione. Il CDU è un atto rilasciato dalle pubbliche amministrazioni e contiene i dati del fabbricato o del terreno, la destinazione urbanistica (es. se in zona residenziale o

agricola), parametri urbanistici come l'indice di fabbricabilità (se possibile edificare), l'indice del dissesto dei versanti e l'indice di inondabilità. Qualunque atto notarile, avente ad oggetto trasferimento di terreno, chiede obbligatoriamente (pena nullità dell'atto stesso) l'allegazione del CDU contenente le prescrizioni urbanistiche ed edilizie. L'analisi urbanistica serve soprattutto per un corretto processo di Building Management, poiché in particolar modo dovranno essere individuati per gli edifici gestiti:

• le funzioni ammesse o vietate, la disciplina degli interventi edilizi di manutenzione;

• i cambi d'uso consentiti; • le possibilità di frazionamenti;

• i regolamenti per la realizzazione dei parcheggi o la presenza di vincoli urbanistici stabiliti dalla pubblica amministrazione.

La verifica continua attraverso il controllo della regolarità degli interventi di costruzione o ristrutturazione eseguiti, con la verifica della documentazione edilizia come:

• certificato di agibilità/abitabilità;

• titoli abilitativi quali la DIA, permesso di costruire etc; • condoni e sanatorie edilizie.

Per quanto riguarda i titoli abilitativi edilizi bisogna distinguere tra gli immobili iniziati prima del 1 settembre 1967 poiché l'eventuale alienazione del bene non necessita della presenza dei titoli abilitativi ma solamente di un'autocertificazione da parte del proprietario attestante l'inizio dell'opera antecedentemente alla data sopraindicata; diversamente da quanto detto sono necessari gli estremi dei titoli abilitativi edilizi.