La fiLiera

deLLa carne bovina

Un’analisi preliminare

per il rilancio del settore

a cura di

maria carmela macrì

INEA 2014

iS

bn

La filiera della carne bovina

Un’analisi preliminare per il rilancio del settore

2

Il presente documento è stato predisposto nell’ambito delle attività del progetto “Interventi per il settore zootecnico”, finanziato dal Mipaaf con decreto dipartimentale n. 5340/2011, a supporto delle attività relative alla definizione delle “Linee di intervento per il settore della zootecnia bovina da carne” e presentato in occasione del tavolo tecnico tenuto il 15 aprile 2014.

Il rapporto è il frutto del gruppo di lavoro INEA coordinato da

Maria Carmela Macri e

composto da Alfredo Battistini, Simonetta De Leo, Paola Doria, Mafalda Monda, Alessandra

Pesce, Francesca Pierri; Lara Abbondanza per il supporto di segreteria.

Si ringrazia Roberta Sardone per l’attenta lettura e i suggerimenti forniti.

I testi sono stati redatti da:

1 La filiera della carne bovina, Francesca Pierri

2. La fase primaria

2.1 L’allevamento bovino in Italia, Maria Carmela Macri

2.2 Analisi sulle aziende zootecniche da carne della RICA italiana, Simonetta De Leo

2.3 Le aziende specializzate in bovini misti: un confronto europeo, Paola Doria

2.4 Vincoli normativi e problematiche ambientali, Maria Carmela Macri

2.5 Il sostegno pubblico al settore, Maria Carmela Macri

3 La produzione di carne

3.1 Il contesto internazionale, Mafalda Monda

3.2 Il contesto europeo, Francesca Pierri

3.3 La produzione di carne bovina in Italia, Mafalda Monda

4 L’industria delle carni Francesca Pierri

5 I consumi e la distribuzione di carne bovina, Mafalda Monda e Francesca Pierri

6 I prezzi, Monda Mafalda

7 Gli scambi con l’estero

7.1 Importazione esportazioni di carne e bovini vivi, Monda Mafalda e Francesca Pierri

Box 7.1 L’approvvigionamento per l’ingrasso e di vitelloni da macello, Alfredo Battistini

3

Sommario

1 La filiera della carne bovina

4

2 La fase agricola

5

2.1 L’allevamento bovino in Italia 5

2.2 Analisi sulle aziende zootecniche da carne della RICA italiana 11 2.3 Le aziende specializzate in bovini misti: un confronto europeo 15

2.4 Vincoli normativi e problematiche ambientali 19

2.5 Il sostegno pubblico al settore carni bovine 21

3 La produzione di carne

24

3.1 Il contesto internazionale 24

3.2 Il contesto europeo 25

3.3 La produzione di carne bovina in Italia 28

4 L’Industria delle carni

31

4.1 L’industria di macellazione 31

4.2 L’industria di lavorazione e trasformazione 33

5 I consumi e la distribuzione di carne bovina

35

6 I prezzi

39

6.1 I prezzi alla produzione agricola 39

6.2 I prezzi alla produzione industriale 40

6.3 I prezzi al consumo 41

7 Gli scambi con l’estero

43

7.1 Importazioni ed esportazioni di carne e bovini vivi 43

Box 7.1: L’approvvigionamento per l’ingrasso e di vitelloni da macello 47

4

1 La filiera della carne bovina

La filiera della carne bovina è tra le più complesse del nostro settore agricolo per l’alto numero di attori che ve ne prendono parte e per le notevoli differenze di tipo produttivo ed organizzativo che assume nelle diverse aree del nostro paese.

La filiera delle carni inizia con l’allevamento degli animali destinati alla produzione di alimenti. In tale fase è possibile distinguere tre diverse aree merceologiche: a. il vitello di razze da latte; b. la vacca di fine carriera; c. il vitellone. Quest’ultima rappresenta la categoria più importante e con 2 milioni di capi macellati nel 2012, costituisce il cuore della filiera bovina da carne.

L’allevamento del vitellone può essere ulteriormente suddiviso in rapporto alle razze allevate, al sistema di alimentazione e alla localizzazione in:

vitellone “estensivo” allevato in ambiente non confinato in Piemonte, nell’Appennino centro meridionale e nelle isole attraverso la linea vacca-vitello.

vitellone “intensivo” allevato in ambiente confinato nella Pianura Padana e alimentato con insilato di mais e concentrato, che a sua volta può essere suddiviso in leggero (450-500 Kg, ad un’età di 14-16 mesi) e pesante (600-650 Kg, ad un’età di 16-20 mesi) secondo il peso.

Alla fase di allevamento segue quella relativa alla macellazione e lavorazione industriale nella quale la carne viene preparata per poi essere consumata. Il prodotto trasformato è in seguito venduto al commercio al dettaglio (Retail) o a esercizi commerciali (HO.RE.CA hotel, ristoranti, caffè).

La vendita al dettaglio avviene attraverso il canale tradizionale rappresentato dalle macellerie o seguendo il canale della distribuzione moderna, rappresentato dalle grandi catene di distribuzione.

Allevamento Macellazione Carni Fresche fresche/congelate Consumo HO. RE.CA Retail Dettaglio tradizionale Distribuzion e moderna Preparazioni Elaborati, salumi.. Rimonta

Fase agricola Fase industriale

industriale

Fase commerciale

5

2 La fase agricola

2.1 L’allevamento bovino in Italia

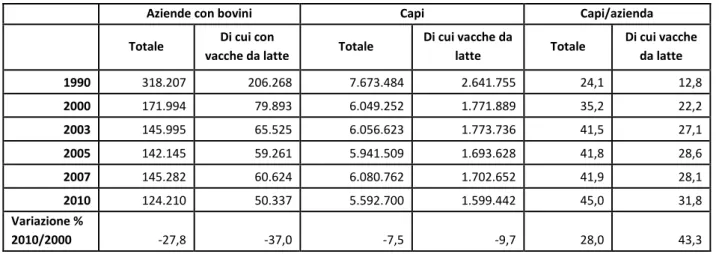

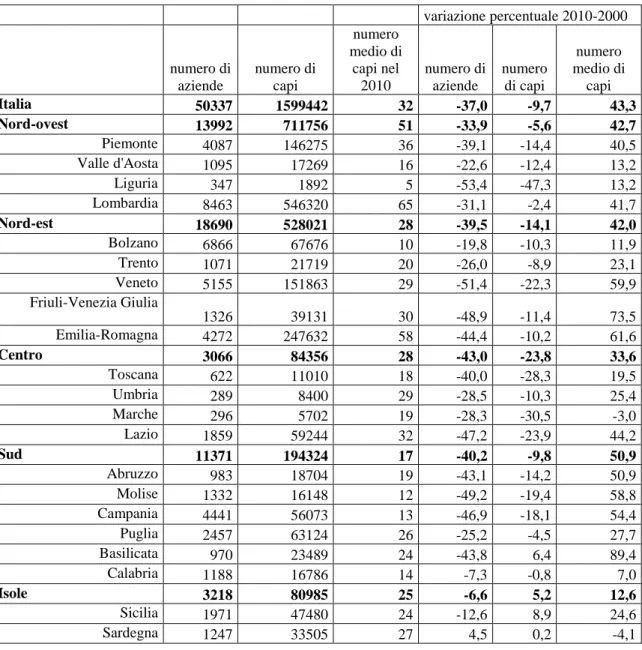

Secondo il VI censimento dell’agricoltura sono 217.499 su 1.620.884 le aziende con allevamenti e circa 124 mila quelle con bovini. Nei dieci anni tra i due censimenti le aziende con allevamenti si sono ridotte del 41,3%, quelle con bovini del 27,8%, mentre quelle con vacche da latte del 37%. In termini di capi la riduzione è stata inferiore, nel 2010 il numero di capi bovini allevati è pari a 5, 6 milioni con una dimensione media di 45 capi a stalla ovvero 10 capi in più rispetto al 2000 (tabella 1).

Tabella 1: Aziende con bovini e relativi capi in Italia dal 1990 al 2010

Aziende con bovini Capi Capi/azienda

Totale Di cui con

vacche da latte Totale

Di cui vacche da latte Totale Di cui vacche da latte 1990 318.207 206.268 7.673.484 2.641.755 24,1 12,8 2000 171.994 79.893 6.049.252 1.771.889 35,2 22,2 2003 145.995 65.525 6.056.623 1.773.736 41,5 27,1 2005 142.145 59.261 5.941.509 1.693.628 41,8 28,6 2007 145.282 60.624 6.080.762 1.702.652 41,9 28,1 2010 124.210 50.337 5.592.700 1.599.442 45,0 31,8 Variazione % 2010/2000 -27,8 -37,0 -7,5 -9,7 28,0 43,3

Fonte: Istat IV, V e VI Censimento generale dell'agricoltura e Indagini infra-censuarie

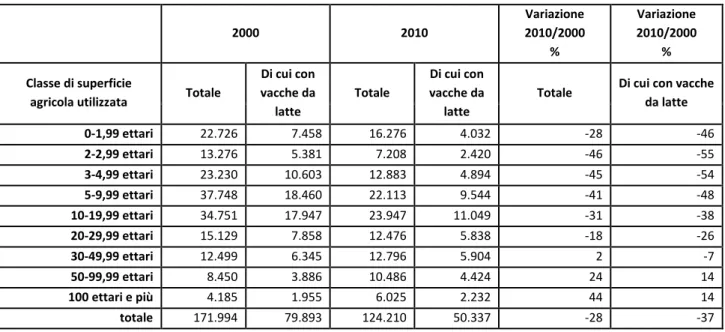

La distribuzione delle aziende con allevamenti bovini per classe di superficie agricola utilizzata (SAU) mostra una riduzione per quasi tutte le classi dimensionali fatta eccezione per quelle più elevate. Va considerato, tuttavia, che le aziende ricadenti nelle classi di SAU inferiore ai 30 ettari rappresentano nel 2010 più del 76% delle aziende totali con bovini (nel 2000 questa percentuale era pari alll’85%; tabella 2).

In termini di numero di capi, complessivamente si evidenzia una riduzione dell’8% rispetto al precedente censimento (con una più marcata diminuzione delle vacche da latte, -10%), aumenta però il numero dei capi presenti nelle aziende con superfici superiori ai 30 ettari (tabella 3).

In sostanza emerge un processo di razionalizzazione caratterizzato dalla cessazione degli allevamenti di più piccole dimensioni e il consolidamento delle classi dimensionali più elevate, su questo processo è presumibile che abbiano agito i cambiamenti della politica agricola comune e, in particolare, il disaccoppiamento introdotto dalla Riforma di Medio Termine (2003) che ai premi e pagamenti legati alle quantità prodotte ha sostituito un aiuto unico basato un importo di riferimento calcolato come media degli importi complessivamente percepiti da un produttore nelle tre annate di riferimento (2000-2003). Il nuovo modello di pagamento potrebbe aver contribuito a indurre le aziende meno efficienti a riorientare la propria produzione. La concentrazione della produzione in aziende più grandi ed efficienti, accanto al

6

presumibile vantaggio competitivo che ne deriva, ha però aggravato la fragilità dei territori più vocati già individuati come aree vulnerabili all’inquinamento da nitrati di origine agricola.

Tabella 2: Numero di aziende con allevamenti bovini per classe di superficie agricola utilizzata, V e VI censimento generale dell’agricoltura 2000 2010 Variazione 2010/2000 % Variazione 2010/2000 % Classe di superficie

agricola utilizzata Totale

Di cui con vacche da latte Totale Di cui con vacche da latte

Totale Di cui con vacche da latte 0-1,99 ettari 22.726 7.458 16.276 4.032 -28 -46 2-2,99 ettari 13.276 5.381 7.208 2.420 -46 -55 3-4,99 ettari 23.230 10.603 12.883 4.894 -45 -54 5-9,99 ettari 37.748 18.460 22.113 9.544 -41 -48 10-19,99 ettari 34.751 17.947 23.947 11.049 -31 -38 20-29,99 ettari 15.129 7.858 12.476 5.838 -18 -26 30-49,99 ettari 12.499 6.345 12.796 5.904 2 -7 50-99,99 ettari 8.450 3.886 10.486 4.424 24 14 100 ettari e più 4.185 1.955 6.025 2.232 44 14 totale 171.994 79.893 124.210 50.337 -28 -37

Fonte: ISTAT, VI Censimento agricoltura

Tabella 3: Numero capi bovini per classe di superficie agricola utilizzata, V e VI censimento generale dell’agricoltura 2000 2010 Variazione 2010/2000 % Variazione 2010/2000 % Classe di superficie

agricola utilizzata Totale

Di cui vacche da latte Totale Di cui vacche da latte Totale Di cui vacche da latte 0-1,99 ettari 258.671 34.831 221.489 24.082 -14 -31 2-2,99 ettari 133.555 28.419 68.467 12.032 -49 -58 3-4,99 ettari 271.804 69.899 172.912 32.607 -36 -53 5-9,99 ettari 723.106 200.094 418.165 106.355 -42 -47 10-19,99 ettari 1.183.882 368.219 815.355 241.098 -31 -35 20-29,99 ettari 814.467 263.061 677.543 212.911 -17 -19 30-49,99 ettari 932.368 303.193 974.925 313.320 5 3 50-99,99 ettari 934.439 293.241 1.107.609 357.024 19 22 100 ettari e più 796.960 210.932 1.136.235 300.013 43 42 totale 6.049.252 1.771.889 5.592.700 1.599.442 -8 -10

Fonte: ISTAT, VI Censimento agricoltura

Dal punto di vista territoriale, infatti, più della metà del bestiame allevato in Italia si concentra in quattro regioni – Lombardia, Piemonte, Veneto ed Emilia-Romagna – dove il 39% delle aziende detiene il 64% dei capi (tabella 4).

7

Tabella 4: Aziende con Bovini, relativi capi e dimensione media, per principali regioni produttrici. Anni 2010 e 2000

Aziende Capi Numero medio capi per azienda

2010 2000 Var. % 2010 2000 Var. % 2010 2000 Var. %

Piemonte 13.234 18.537 -28,6 815.613 818.798 -0,4 61,6 44,2 39,5 Lombardia 14.718 19.684 -25,2 1.484.991 1.606.285 -7,6 100,9 81,6 23,6 Veneto 12.896 21.575 -40,2 756.198 931.337 -18,8 58,6 43,2 35,8 Emilia R. 7.357 12.183 -39,6 557.231 627.964 -11,3 75,7 51,5 46,9 Altre Reg. 76.005 100.015 -24,0 1.978.667 2.064.868 -4,2 26,0 20,6 26,1 Italia 124.210 171.994 -27,8 5.592.700 6.049.252 -7,5 45,0 35,2 28,0

Fonte: Istat, VI Censimento agricoltura

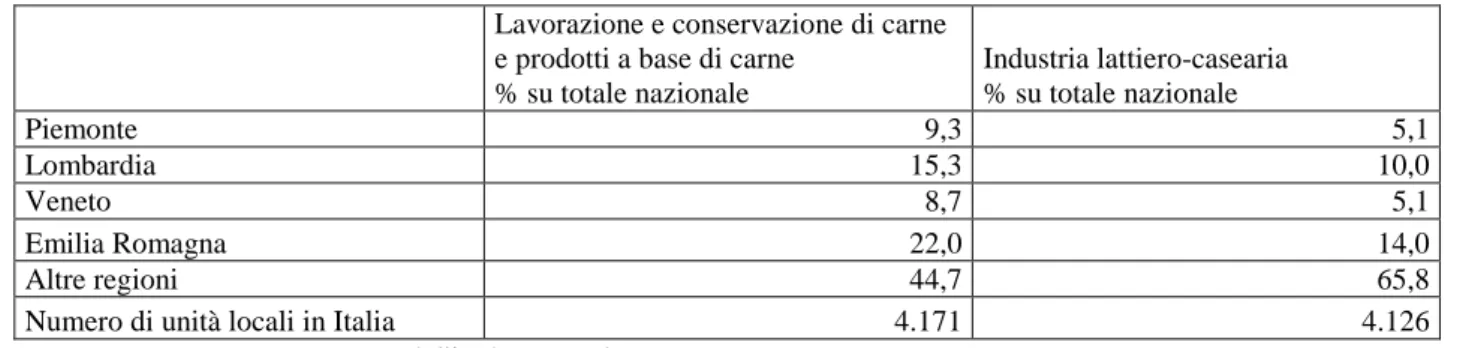

Infatti, una serie di fattori di varia natura, tra cui le condizione pedoclimatiche che hanno reso possibile l’affermazione su vasta scala delle coltivazioni a uso mangimistico (in primis il mais), la posizione geografica che facilita il collegamento con i mercati di approvvigionamento e di sbocco, la disponibilità di infrastrutture per i trasporti, l’organizzazione complessiva dell’economia e, in particolare, la presenza dell’industria di trasformazione (tabella 5), hanno favorito la concentrazione degli allevamenti in alcune regioni del territorio. A questo processo, specialmente in Lombardia, ma in una certa misura anche in Veneto e in Piemonte, hanno contribuito anche le sinergie che si sono venute a creare tra la specializzazione da latte e quella da carne per la produzione del vitello a carne bianca1. Infatti le i vitelli di razze a spiccata attitudine lattifera, resi disponibili in quantità e a costi contenuti dalla filiera lattiero casearia, possono essere utilizzati per la produzione di carni con caratteristiche (in particolare la tenerezza conseguente al tenore adiposo) che incontrano i gusti dei consumatori2.

Tabella 5: Unità locali industria della carne e lattiero casearia

Lavorazione e conservazione di carne e prodotti a base di carne

% su totale nazionale Industria lattiero-casearia % su totale nazionale Piemonte 9,3 5,1 Lombardia 15,3 10,0 Veneto 8,7 5,1 Emilia Romagna 22,0 14,0 Altre regioni 44,7 65,8

Numero di unità locali in Italia 4.171 4.126

Fonte: Istat, Censimento dell’Industria e dei servizi, 2011

1 Il vitello a carne bianca è quello macellato prima del compimento dell’ottavo mese di vita (240 giorni) e con peso carcassa

non superiore a 180 kg.

2 Veneto agricoltura, Il vitello a carne bianca in Veneto, 2008

8

In sostanza, a fronte di una presenza di allevamenti diffusa sul territorio nazionale (Cartina 1), quando si considera il numero di capi per superficie agricola utilizzata spiccano alcune regioni del Nord cui si aggiungono specifiche e limitate aree del Lazio e della Campania, legate soprattutto alla produzione della mozzarella (Cartina 2)3.

Cartina 1: Capi bovini Cartina 2: Capi bovini su SAU

Fonte: Istat, VI Censimento agricoltura

Nel decennio tra i due Censimenti, l’evoluzione strutturale della zootecnia bovina mostra alcune differenze a livello regionale nell’intensità e caratteristiche dei fenomeni rilevati. Il processo di concentrazione è molto evidente nel Nord est dove cresce del 30% il numero medio dei capi e la riduzione degli allevamenti è particolarmente elevata anche nelle regioni vocate ma con ampi margini di

9

razionalizzazione, come in Veneto e in Emila Romagna4. Nelle Regioni del Centro il calo del numero di allevamenti bovini è in linea con la media nazionale, ma la contrazione delle consistenze è superiore, ciò determina un assottigliamento del comparto bovino di queste regioni.

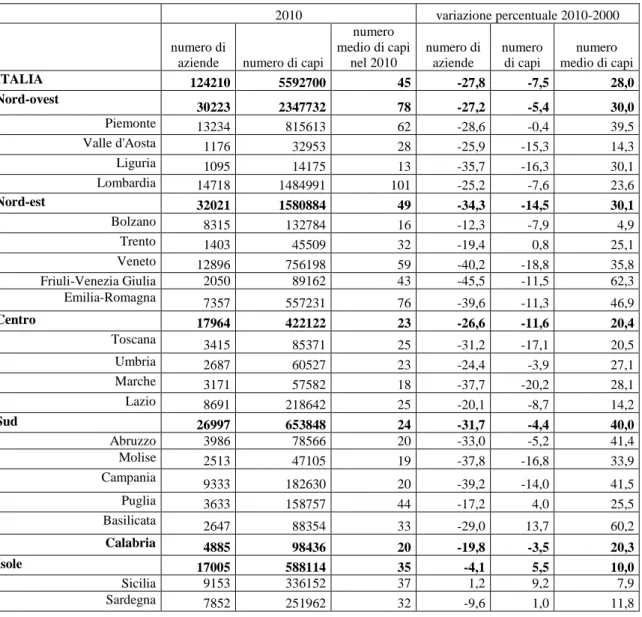

In alcune regioni del Sud, come in Puglia e Basilicata, e nelle Isole, invece, il numero dei capi addirittura aumenta (tabella 6).

Tabella 6: Aziende con capi bovini per regioni. Anno 2010 e variazione percentuale sul 2000

2010 variazione percentuale 2010-2000

numero di

aziende numero di capi

numero medio di capi nel 2010 numero di aziende numero di capi numero medio di capi ITALIA 124210 5592700 45 -27,8 -7,5 28,0 Nord-ovest 30223 2347732 78 -27,2 -5,4 30,0 Piemonte 13234 815613 62 -28,6 -0,4 39,5 Valle d'Aosta 1176 32953 28 -25,9 -15,3 14,3 Liguria 1095 14175 13 -35,7 -16,3 30,1 Lombardia 14718 1484991 101 -25,2 -7,6 23,6 Nord-est 32021 1580884 49 -34,3 -14,5 30,1 Bolzano 8315 132784 16 -12,3 -7,9 4,9 Trento 1403 45509 32 -19,4 0,8 25,1 Veneto 12896 756198 59 -40,2 -18,8 35,8 Friuli-Venezia Giulia 2050 89162 43 -45,5 -11,5 62,3 Emilia-Romagna 7357 557231 76 -39,6 -11,3 46,9 Centro 17964 422122 23 -26,6 -11,6 20,4 Toscana 3415 85371 25 -31,2 -17,1 20,5 Umbria 2687 60527 23 -24,4 -3,9 27,1 Marche 3171 57582 18 -37,7 -20,2 28,1 Lazio 8691 218642 25 -20,1 -8,7 14,2 Sud 26997 653848 24 -31,7 -4,4 40,0 Abruzzo 3986 78566 20 -33,0 -5,2 41,4 Molise 2513 47105 19 -37,8 -16,8 33,9 Campania 9333 182630 20 -39,2 -14,0 41,5 Puglia 3633 158757 44 -17,2 4,0 25,5 Basilicata 2647 88354 33 -29,0 13,7 60,2 Calabria 4885 98436 20 -19,8 -3,5 20,3 Isole 17005 588114 35 -4,1 5,5 10,0 Sicilia 9153 336152 37 1,2 9,2 7,9 Sardegna 7852 251962 32 -9,6 1,0 11,8

Dinamiche analoghe, ma più accentuate riguardano l’allevamento delle vacche da latte, dove la dimensione media rimane inferiore a quella dell’allevamento dei bovini in generale, ma tra i due censimenti è cresciuta a un ritmo maggiore (tabella 7).

4Stefano Boccaletti e Daniele Moro, L’evoluzione della zootecnia bovina tra gli ultimi due censimenti dell’agricoltura, Agriregionieuropa, n. 31, Dic 2012.

10

Tabella 7: Aziende con vacche da latte per regioni. Anno 2010 e variazioni percentuali sul 2000 variazione percentuale 2010-2000 numero di aziende numero di capi numero medio di capi nel 2010 numero di aziende numero di capi numero medio di capi Italia 50337 1599442 32 -37,0 -9,7 43,3 Nord-ovest 13992 711756 51 -33,9 -5,6 42,7 Piemonte 4087 146275 36 -39,1 -14,4 40,5 Valle d'Aosta 1095 17269 16 -22,6 -12,4 13,2 Liguria 347 1892 5 -53,4 -47,3 13,2 Lombardia 8463 546320 65 -31,1 -2,4 41,7 Nord-est 18690 528021 28 -39,5 -14,1 42,0 Bolzano 6866 67676 10 -19,8 -10,3 11,9 Trento 1071 21719 20 -26,0 -8,9 23,1 Veneto 5155 151863 29 -51,4 -22,3 59,9 Friuli-Venezia Giulia 1326 39131 30 -48,9 -11,4 73,5 Emilia-Romagna 4272 247632 58 -44,4 -10,2 61,6 Centro 3066 84356 28 -43,0 -23,8 33,6 Toscana 622 11010 18 -40,0 -28,3 19,5 Umbria 289 8400 29 -28,5 -10,3 25,4 Marche 296 5702 19 -28,3 -30,5 -3,0 Lazio 1859 59244 32 -47,2 -23,9 44,2 Sud 11371 194324 17 -40,2 -9,8 50,9 Abruzzo 983 18704 19 -43,1 -14,2 50,9 Molise 1332 16148 12 -49,2 -19,4 58,8 Campania 4441 56073 13 -46,9 -18,1 54,4 Puglia 2457 63124 26 -25,2 -4,5 27,7 Basilicata 970 23489 24 -43,8 6,4 89,4 Calabria 1188 16786 14 -7,3 -0,8 7,0 Isole 3218 80985 25 -6,6 5,2 12,6 Sicilia 1971 47480 24 -12,6 8,9 24,6 Sardegna 1247 33505 27 4,5 0,2 -4,1

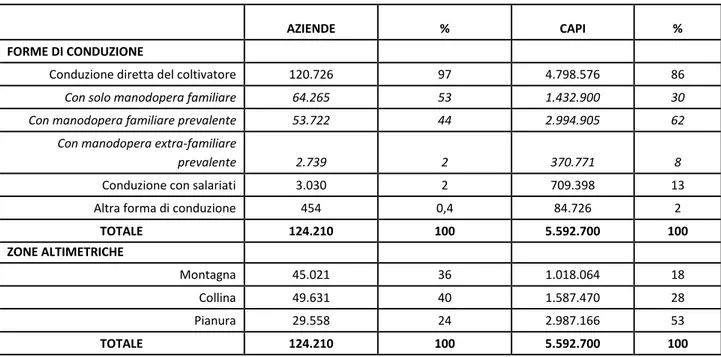

Il 40% delle aziende con bovini ricade in aree collinari e il 36% in montagna e solo il restante in zone pianeggianti. La dimensione media delle aziende in montagna e collina – rispettivamente 23 e 32 capi – è molto inferiore a quella di pianura (101) dove si pratica un allevamento più intensivo e dove, quindi, si trova il maggior numero di capi.

In ogni caso prevale la conduzione diretta (97%) e l’impiego esclusivo di manodopera familiare (tabella 8).

Dalle caratteristiche e dalle dinamiche strutturali che emergono dai dati censuari, confortate dall’analisi di dati contabili (cfr. paragrafo 2.2), si delinea un modello duplice: una zootecnia di pianura più intensiva e remunerativa caratteristica di alcune aree del Nord che però sembra risentire dell’esposizione

11

alla competizione internazionale e quella del Sud, meno competitiva seppure presenti una certa resilienza, ma di cui va considerata soprattutto la funzione di presidio del territorio.

Tabella 8: Numero aziende con allevamenti e relativo numero di capi per specie di bestiame, forma di conduzione e zona altimetrica (2010)

AZIENDE % CAPI %

FORME DI CONDUZIONE

Conduzione diretta del coltivatore 120.726 97 4.798.576 86

Con solo manodopera familiare 64.265 53 1.432.900 30

Con manodopera familiare prevalente 53.722 44 2.994.905 62

Con manodopera extra-familiare

prevalente 2.739 2 370.771 8

Conduzione con salariati 3.030 2 709.398 13

Altra forma di conduzione 454 0,4 84.726 2

TOTALE 124.210 100 5.592.700 100 ZONE ALTIMETRICHE Montagna 45.021 36 1.018.064 18 Collina 49.631 40 1.587.470 28 Pianura 29.558 24 2.987.166 53 TOTALE 124.210 100 5.592.700 100

Fonte. ISTAT, VI Censimento agricoltura

2.2 Analisi sulle aziende zootecniche da carne della RICA italiana

Attraverso l’indagine della Rete di Informazione Contabile Agricola (RICA), svolta in Italia dall’INEA, è possibile esaminare le performance economiche delle aziende specializzate in allevamenti di bovini da ingrasso che, in termini di volume di produzione, rappresenta in Italia la filiera più importante.

In particolare, l’analisi di seguito riportata, fa riferimento agli ultimi tre esercizi contabili (2010-2012) delle aziende con ordinamento tecnico economico bovini da allevamento e da ingrasso5 che, in ciascuno degli anni considerati, presentano un utile lordo di stalla positivo.

5 Ovvero le aziende la cui produzione standard deriva prevalentemente dall’allevamento di bovini con orientamento allevamento e ingrasso. L’«orientamento tecnico-economico» (OTE) di un'azienda è determinato dall'incidenza percentuale della produzione standard delle diverse attività produttive dell'azienda rispetto alla sua produzione standard totale. La produzione standard aziendale equivale alla somma dei valori di produzione standard di ogni singola attività agricola, moltiplicati per il numero delle unità di ettari di terreno o di animali presenti in azienda per ognuna delle suddette attività. La produzione standard di una determinata produzione agricola, sia essa un prodotto vegetale o animale, è il valore monetario della produzione, che include le vendite, i reimpieghi, l’autoconsumo e i cambiamenti nello stock dei prodotti. Le produzioni standard sono calcolate a livello regionale come media quinquennale.

12

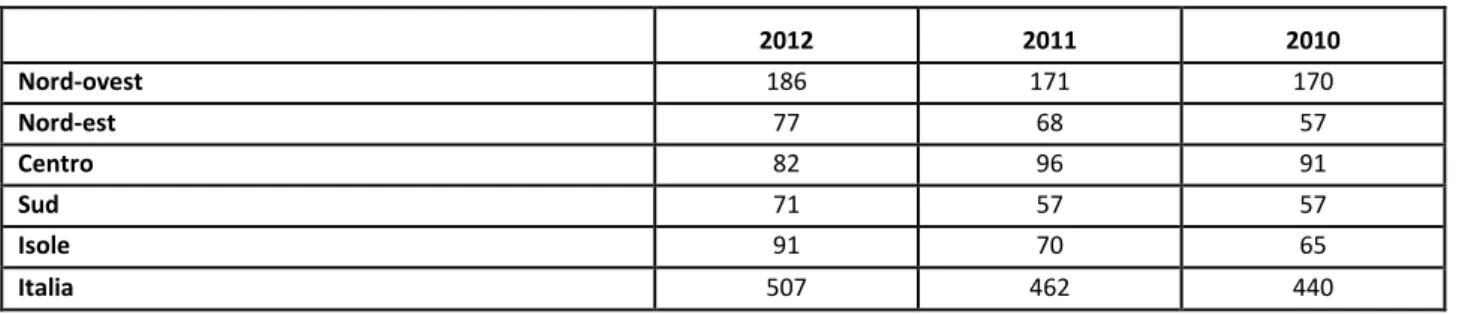

La considerevole numerosità del campione a disposizione, che supera 500 aziende nel 2012 e 440 nel 2010 (tabella 9), la selezione tramite specializzazione produttiva e la distribuzione geografica delle aziende analizzate permette di fornire un quadro affidabile della zootecnia da carne italiana pur non trattandosi di risultati rigorosamente rappresentativi dal punto di vista statistico6.

Il campione si distribuisce prevalentemente al nord-ovest, dove si localizza quasi il 40% delle aziende ed in particolare il Piemonte, con oltre il 20% delle aziende, è, anche in base alla RICA, la regione italiana dove si concentra il numero maggiore di aziende con allevamenti bovini da carne.

Tabella 9: Distribuzione delle aziende zootecniche per circoscrizione. Anni 2010-2012

2012 2011 2010 Nord-ovest 186 171 170 Nord-est 77 68 57 Centro 82 96 91 Sud 71 57 57 Isole 91 70 65 Italia 507 462 440

Fonte: Elaborazioni su BDR RICA-INEA 2010-2012

A livello dimensionale7 tutte le classi sono sufficientemente rappresentate (tabella 10), la numerosità diminuisce marcatamente solo nella classe delle aziende grandi in cui il campione RICA, a livello nazionale, conta, in ciascuno dei tre anni, circa 20 aziende.

Tabella 10: Distribuzione del numero di aziende zootecniche per classe di dimensione economica. Anni 2010-2012 Classe dimensionale 2012 2011 2010 Grandi 20 23 24 Medio Grandi 131 112 117 Medie 112 104 101 Medio Piccole 126 122 117 Piccole 118 101 81

Fonte: Elaborazioni su BDR RICA-INEA 2010-2012

6 I dati dell’indagine RICA sono rilevati presso un campione di aziende agricole definito tramite un preciso disegno statistico che permette l'estensione di alcuni risultati all'universo di osservazione. Per maggiori informazioni sull’indagine, sulla rappresentatività del campione RICA e sulla ponderazione dei risultati campionari si rimanda al sito http://www.rica.inea.it/public/it/ponderazione_risultati.php.

7 Sulla base della produzione standard, dall’esercizio contabile 2010, le aziende RICA sono suddivise nelle seguenti classi di dimensione economica: piccola, che raggruppa le aziende con produzione standard compresa tra 4.000 e 25.000 euro; medio piccola, con produzione standard superiore a 25.000 e inferiore a 50.000; media da 50.000 a 100.000, medio grande costituita dalle aziende la cui produzione standard rientra nell’intervallo 100.000 -500.000 e grande oltre i 500.000 euro.

13

Strutturalmente, nel triennio analizzato a livello nazionale, si nota una leggera diminuzione delle dotazioni medie di bestiame, che scendono da 99 UBA del 2010 a 96 del 2012, e del fattore lavoro, in relazione al quale rimane comunque stabile l’incidenza della manodopera familiare (80%).

Grafico 1: Principali voci di bilancio, anni 2010-2012 (medie aziendali)

Fonte: Elaborazioni su BDR RICA-INEA 2010-2012

A fronte di tali lievi variazioni strutturali, le performance economiche mostrano un trend in calo decisamente marcato: sia le principali variabili economiche (produzione lorda vendibile, valore aggiunto, utile lordo di stalla e reddito netto, grafico 1) che i relativi indici, calcolati per unità di bestiame adulto (grafico 2) e per ettaro di superficie foraggera (grafico 3), registrano valori in diminuzione.

Grafico 2: Principali voci di bilancio per unità di bestiame, anni 2010-2012 (medie aziendali )

Fonte: Elaborazioni su BDR RICA-INEA 2010-2012 0 50.000 100.000 150.000 200.000 250.000 300.000 350.000 PLV VA ULS RN 2012 2011 2010 0 500 1.000 1.500 2.000 2.500 3.000 3.500

PLV/UBA VA/UBA RN/UBA ULS/UBA

2012 2011 2010

14

La diminuzione del valore della produzione nel 2012 rispetto al 2010 si attesta intorno al 21%, mentre scostamenti maggiori si registrano a livello reddituale (-26% VA e -37% RN). Inoltre se nel 2010 su 100 euro di PLV, 32 euro residuavano a remunerare il fattore di rischio imprenditoriale e gli altri fattori produttivi apportati dell’imprenditore, nel 2012 questa cifra scende a 26 euro.

Anche il sostegno proveniente dal I pilastro della PAC, mediamente percepito dalle aziende, diminuisce negli anni considerati, pur se in misura più contenuta rispetto alle componenti reddituali: ne consegue un aumento del peso sul reddito netto del sostegno, che mediamente passa dal 35% del 2010 al 48% del 2012.

Grafico 3: Principali voci di bilancio per ettaro di superficie foraggiera, anni 2010-2012 (medie aziendali )

Fonte: Elaborazioni su BDR RICA-INEA 2009-2012

Grafico 4: Produzione lorda vendibile, anni 2010-2012 (medie per circoscrizione)

Fonte: Elaborazioni su BDR RICA-INEA 2010-2012 0 1.000 2.000 3.000 4.000 5.000 6.000 7.000

PLV/Sau Foraggiera VA/Sau Foraggiera RN/Sau Foraggiera ULS/Sau Foraggiera

2012 2011 2010 0 200.000 400.000 600.000 800.000 1.000.000 1.200.000 1.400.000 1.600.000

Nord ovest Nord est Centro Sud Isole

2012 2011 2010

15

A livello territoriale, la maggiore incidenza di aziende grandi più strutturate nel Nord-est, con dotazioni di bestiame e capitale fondiario più che doppie rispetto alla media nazionale, e con un impiego maggiore del fattore lavoro, contribuisce a spiegare i valori maggiori delle principali voci di bilancio per questa circoscrizione (grafico 4).

E’ da tener presente che la diminuzione dei dati produttivi e reddituali nel 2012 rispetto agli anni precedenti è più evidente nella circoscrizione Nord orientale, e, in termini dimensionali, nelle aziende grandi, raggruppamenti che incidono rispettivamente per oltre il 50% e il 60% sul totale della PLV campionaria complessiva (grafico 5).

Grafico 5: Reddito netto, anni 2010-2012 (medie per circoscrizione)

Fonte: Elaborazioni su BDR RICA-INEA 2009-2012

Questi andamenti vengono confermati anche da recenti studi di settore (CRPA, Opuscolo C.R.P.A. 2.69 – N. 4/2012, ISMEA Rapporto annuale 2012) che mostrano come i margini di redditività dell’allevamento bovino da carne si siano ridotti nel tempo e non sembrano destinati a migliorare a causa della stagnazione (o, meglio, del calo) dei consumi, da un lato, e del tendenziale aumento dei costi di produzione, dall’altro. In particolare ci si riferisce ai costi dei mangimi che nel modello produttivo intensivo incidono in modo significativo sui costi aziendali, nonché ai costi di smaltimento dei reflui zootecnici.

2.3 Le aziende specializzate in bovini misti: un confronto europeo

Utilizzando i dati della RICA comunitaria (Farm Accountancy Data Network, FADN), è possibile porre a confronto la situazione italiana delle aziende specializzate in bovini misti, che afferiscono ai due

0 50.000 100.000 150.000 200.000 250.000 300.000 350.000 400.000 450.000

Nord ovest Nord est Centro Sud Isole

2012 2011 2010

16

ordinamenti tecnico economici “46 aziende bovine specializzate-orientamento allevamento e ingrasso” e “47 aziende bovine-latte, allevamento e ingrasso combinati”, classificate in base al nuovo parametro tipologico della produzione standard, con quella dei principali paesi produttori europei per l’ultimo triennio disponibile 2009-20118.

Grafico 6: Unita di bestiame adulto, medie aziendali (2009-2011)

Fonte: Elaborazioni su FADN europea 2009-2011

I dati che annualmente vengono inviati dagli organismi di collegamento dei Paesi membri agli uffici della Commissione Europea, e da questi elaborati e diffusi, consentono di confrontare a livello di principali paesi produttori, le differenze nelle strutture aziendali, le principali voci di bilancio e i raggruppamenti delle voci di costo che, incidendo sul valore della produzione (PL), contribuiscono a determinare le performance aziendali espresse sinteticamente in termini di reddito netto familiare (RN) 9.

8Gli uffici della Commissione Europea non diffondono i dati medi campionari, ma solo i dati medi riportati all’universo rappresentato dalla RICA, pertanto non è possibile confrontare l’analisi effettuata sul campione RICA italiano 2010-2012 del paragrafo precedente, con l’analisi dei principali paesi EU qui riportata. Ulteriori informazioni sui dati RICA comunitari sono reperibili sul sito http://ec.europa.eu/agriculture/rica/index_en.cfm ed in particolare per informazioni sulla metodologia di ponderazione applicata dagli uffici della DG Agri della Commissione si veda http://ec.europa.eu/agriculture/rica/methodology3_en.cfm.

L’analisi effettuata sui dati RICA italiani e l’analisi effettuata sui dati RICA comunitari inoltre differisce per la specializzazione produttiva considerata, dato che con la base dati RICA italiana è possibile circoscrivere l’analisi ad un livello più specializzato che riguarda le sole aziende bovine specializzate in allevamento e ingrasso.

9 Il reddito netto rappresenta la remunerazione che spetta all’imprenditore per il rischio d’impresa e per i fattori produttivi conferiti, incluso il ricorso alla manodopera familiare. Tale indicatore si ottiene sottraendo dal valore della

0 20 40 60 80 100 120 140 160 2009 2010 2011 Unione europea Germania Francia Irlanda Italia Olanda Polonia Regno Unito

17

Grafico 7: Unita di lavoro, medie aziendali (2009-2011)

Fonte: Elaborazioni su FADN europea 2009-2011

A livello strutturale è evidente il distacco che separa le aziende italiane dal gruppo di testa composto da Olanda, Regno Unito, Francia e Germania, le cui dotazioni medie aziendali di bestiame (grafico 6) e di manodopera (grafico 7) superano lungamente quelle delle aziende italiane che mostrano un’evidente distanza anche in termini di valore della produzione (grafico 8).

Grafico 8 Andamento valore della produzione (medie aziendali 2009-2011), €

Fonte: Elaborazioni su FADN europea 2009-2011

produzione tutti i costi, consumi intermedi ed ammortamenti, inclusi anche i fattori esterni, quali salari, affitti ed interessi passivi. 0,9 1,1 1,3 1,5 1,7 1,9 2009 2010 2011 Unione europea Germania Francia Irlanda Italia Olanda Polonia Regno Unito 0 20000 40000 60000 80000 100000 120000 140000 160000 180000 2009 2010 2011 Germania Italia Francia Irlanda Olanda Regno Unito

18

Nel momento in cui si considera il reddito netto, la posizione relativa dell’Italia muta radicalmente (grafico 9), ma si tratta di un fenomeno esclusivamente contabile dovuto al fatto che la remunerazione del lavoro familiare non è esplicitata come costo tra le voci di bilancio.

Grafico 9: Andamento reddito netto (medie aziendali 2009-2011), €

Fonte: Elaborazioni su FADN europea 2009-2011

Nei tre anni considerati, l’incidenza media percentuale del reddito netto sul valore della produzione degli allevamenti italiani (39% seguite dalle aziende spagnole con il 36%) fondamentalmente è riconducibile ad una minore incidenza dei consumi intermedi.

Grafico 10: Aziende specializzate in bovini misti: composizione percentuale della PL, (triennio 2009-2011)

Fonte: Elaborazioni su FADN europea 2009-2011 0 5000 10000 15000 20000 25000 30000 35000 2009 2010 2011 Germania Italia Francia Irlanda Olanda Regno Unito 55 61 52 56 55 44 53 48 61 14 14 5 19 11 12 16 17 12 9 12 7 11 6 5 23 3 8 22 13 36 14 28 39 8 33 19 0% 20% 40% 60% 80% 100% Unione Europea Germania Spagna Francia Irlanda Italia Olanda Polonia Regno Unito

19

Si ribadisce però che il costo implicito del lavoro familiare, che in Italia incide più che negli altri Paesi, crea un situazione di vantaggio dell’Italia che è solo apparente mentre, complessivamente, dai dati emerge il limite di competitività della aziende Italiane con orientamento bovini misti, attribuibile in via prioritaria a un ritardo strutturale di queste imprese rispetto a quelle dei principali paesi europei.

2.4 Vincoli normativi e problematiche ambientali

L’elevata concentrazione dei capi, evidenziata nei paragrafi precedenti, in alcune aree specifiche del Nord Italia, dove peraltro si praticano anche allevamenti intensivi di altre specie (polli e suini), genera un problema in relazione al rispetto della direttiva comunitaria 91/676/CEE, la cosiddetta direttiva nitrati. La normativa in questione individua negli effluenti di origine zootecnica e nell’utilizzo non bilanciato di fertilizzanti azotati una possibile causa di inquinamento delle acque superficiali e sotterranee. Pertanto la normativa impone di individuare le cosiddette “zone vulnerabili” cioè quelle che scaricano composti azotati in acque inquinate o a rischio di inquinamento a causa dell’attività agricole stessa.

Le aziende collocate nelle aree individuate sono sottoposte agli obblighi previsti dai programmi d’azione che dettagliano i vincoli in base alle caratteristiche del territorio, delle colture e delle pratiche. Inoltre, su queste aree vige il limite di spandimento di 170kg di azoto per ettaro per gli effluenti di origine zootecnica. Questo limite implica una gestione degli effluenti che si articola in una serie di parametri che devono essere rispettati dall’azienda e che sono finalizzati a calcolare il bilancio azotato presunto.

Tali parametri riguardano

1. le caratteristiche della mandria:

consistenza dell’allevamento con capi distinti per sesso, razza ed età;

peso vivo medio per ogni categoria rappresentata (vitelli in svezzamento, vitelli a carne bianca, bovini da ingrasso);

razioni somministrate e piano di razionamento; 2) dati relativi alle strutture:

modalità di stabulazione, quantitativo e tipologia dei lettimi impiegati; ampiezza delle superfici disponibili, coperte e scoperte destinate a paddock; dimensioni e caratteristiche delle strutture per lo stoccaggio reflui

3) dati relativi agli effluenti:

descrizione del sistema di allontanamento e gestione dei reflui;

20

descrizione delle tecniche di trattamento impiegate, quantificazione della ripartizione percentuale delle frazioni solida e liquida e delle rispettive concentrazioni di azoto.

Ampie parti dei territori su cui insistono gli allevamenti delle 4 Regioni che detengono il maggior numero dei capi (circa il 63 % della superficie agricola utilizzata (SAU) in Emilia Romagna, l’82 % in Lombardia, il 38 % in Piemonte e l’87 % in Veneto) è stata dichiarate dalle rispettive amministrazioni regionali “Zona Vulnerabile”, comportando con ciò un inasprimento dei vincoli nella gestione dei reflui di origine zootecnica.

La deroga accordata dall’Unione - Con decisione n.2011/721/UE la Commissione ha accolto la

richiesta italiana di una deroga al limite dei 170 kg/ha in relazione alle regioni Emilia Romagna, Lombardia, Piemonte e Veneto, definendo il necessario percorso di adozione dei provvedimenti attuativi e di apposite linee guida.

La richiesta italiana si è basata sulla norma della stessa direttiva 91/676/CEE (allegato III, punto 2, terzo comma) che prevede la possibilità di derogare laddove si dimostri che un quantitativo superiore ai 170 kg/ha non produrrà danno all’ambiente.

In questo si è ottenuto la possibilità di arrivare a 250 Kg/ha per ettaro per anno da effluenti bovini e da effluenti suini trattati in aziende agricole con almeno il 70% di colture con stagioni di crescita prolungate e con grado elevato di assorbimento di azoto, ovvero - come specificato nella decisione stessa - i prati, il mais tardivo, il mais o il sorgo seguiti da erbaio invernale e cereali vernini seguiti da erbaio estivo.

Va sottolineato che la deroga i applica su base individuale alle aziende agricole (la cui superficie è coltivata per almeno il 70% a colture con stagioni di crescita prolungata e con grado elevato di assorbimento di azoto) che devono presentare domanda (entro il 15 febbraio) con cui sottoscrivono l’impegno a rispettare le condizioni previste nonché a notificare ogni anno una serie di informazioni relative al trattamento dell’effluente. Tra gli impegni sottoscritti c’è quello che il prodotto che risulta dal trattamento dell’effluente non deve essere applicato nelle aziende agricole beneficiarie della deroga. Le autorità competenti devono incoraggiare l’uso della frazione solida stabilizzata su suoli a basso contenuto di sostanza organica. Tali suoli sono indicati nelle mappe elaborate a livello regionale e messe a disposizione degli agricoltori.

Impiego di biodigestori - Gli effluenti zootecnici prodotti in azienda possono essere avviati a digestione

anaerobica divenendo in questo modo una risorsa aziendale cioè un input per produrre biogas dando dunque un’opportunità di diversificazione che va valutata in base alla dimensione aziendale e/o alla possibilità di creare progetti di cooperazione perché il costo dell’impianto necessita di un minimo di capacità di alimentazione per essere remunerativo. I fanghi risultanti (digestato) possono essere utilizzati sul suolo agricolo secondo i normali piani i utilizzazione agronomica (PUA) tenendo presente che processo di digestione anaerobica non riduce i quantitativi di azoto e fosforo.

21

Secondo l’indagine condotta tra il 2008 e il 2012 dal Centro Ricerche Produzioni Animali (CRPA) di Reggio Emilia, gli impianti di biogas agro-zootecnici nel dicembre 2012 erano 994 da 146 che risultavano nell’aprile 2007, nello stesso periodo la potenza è passata da circa 350 MWe (megawatt) a 756 MWe10.

Com’era prevedibile il maggior numero di impianti si trovano nelle regioni del nord a specializzaione zootecnica: Lombardia (374 impianti); Veneto (151); Emila Romagna (143); Piemonte (106).

2.5 Il sostegno pubblico al settore carni bovine

Con la Riforma di Medio Termine i pagamenti per il settore dei bovini da carne sono rientrati nel regime di pagamento unico, seguendo però una deroga in relazione al vincolo del possesso della terra. Infatti, il pagamento unico, in genere, è stato attribuito dividendo quanto percepito dall’agricoltore nel periodo 2000/2002 per gli ettari mediamente disponili nello stesso periodo, con una dimensione minima per beneficiare dell’aiuto di 0,3ha. Per procedere alla domanda per il pagamento unico era necessario dimostrare il possesso di titoli in numero pari a quelli che avevano generato i titoli standard di cui si era titolari.

Per quanto riguarda la zootecnia, poiché c’era il problema degli allevamenti senza terra, sono stati definiti i “diritti speciali” cioè quelli provenienti dai pagamenti ricevuti nel triennio di riferimento a vario titolo (premio alla macellazione, premio speciale bovini maschi, premio alle vacche nutrici, pagamenti supplementari) che sono stati conferiti a allevatori senza terra o con terra nel caso in cui il valore del titolo standard superasse il limite dei 5000 euro.

Al pagamento unico si aggiungeva il premio accoppiato, prima “articolo 69”, poi “articolo 68” che permetteva di integrare pagamenti allo scopo di incoraggiare produzioni specifiche che rivestono un’importanza particolare nella valorizzazione dell’ambiente o nel miglioramento della qualità e della commercializzazione dei prodotti agricoli

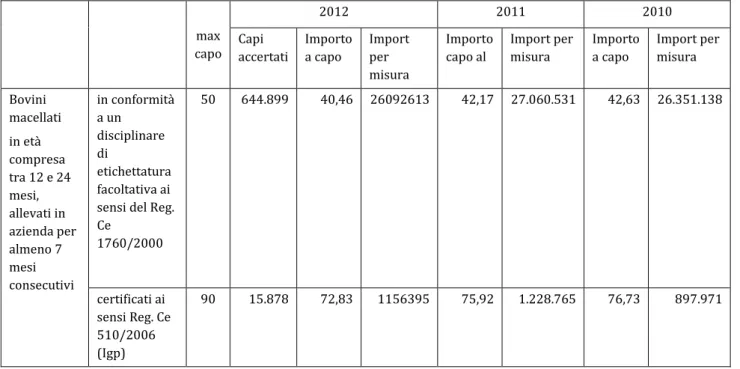

L’applicazione dell’articolo 68 ha previsto pagamenti per i vitelli nati da vacche nutrici (diversamente dall’articolo 69 dove l’oggetto del sostegno era la vacca nutrice) con un plafond annuale pari a 24 milioni di euro (tabella 11) e per i bovini macellati con un plafond annuo di 27.5 milioni di euro (tabella 12).

Il pagamento per capo è andato leggermente diminuendo rispetto al primo anno di applicazione a causa dell’aumentare dei capi ammessi, ma si è trattato comunque di un aiuto importante per la zootecnia bovina da carne. Inoltre, il passaggio dal sistema previsto dall’Art. 69 (premio accoppiato alla vacca nutrice) al sistema dell’Art. 68 con premio accoppiato a vitello nato ha stimolato gli

10C. Fabbri, N. Labartino, S. Manfredi, S. Piccinini, Biogas, il settore è strutturato e continua a crescere, Supplemento

22

imprenditori a curare le fecondazioni e la nascita di vitelli. Infatti, i dati dimostrano una crescita apprezzabile confrontando le nascite 2010 (primo anno di applicazione del sistema) con le nascite 2012. Il che depone a favore per la sua efficacia in relazione all’obiettivo di diminuire la dipendenza dall’estero per i ristalli.

Tabella 11: premio vitello nato da vacche nutrici max capo 2012 2011 2010 Capi accertati Importo a capo Importo per misura Import o capo al Importo per misura Importo a capo Importo per misura Vitello nato da vacche nutrici primipare di razze da carne iscritte ai libri genealogici 200 29.743 162,82 4.842.755 170,11 5.271.709 172,30 5.497.748 pluripare di razze da carne iscritte ai LLGG 150 151.383 122,11 18.485.37 8 127,58 18.894.980 129,23 17.816.423 a duplice attitudine

iscritte nei registri anagrafici

60 13.730 48,84 670.573 51,03 752.131 51,69 685.254

Tabella 12: premio ai bovini macellati, plafond 27,25 milioni di euro max capo 2012 2011 2010 Capi accertati Importo a capo Import per misura Importo capo al Import per misura Importo a capo Import per misura Bovini macellati in età compresa tra 12 e 24 mesi, allevati in azienda per almeno 7 mesi consecutivi in conformità a un disciplinare di etichettatura facoltativa ai sensi del Reg. Ce 1760/2000 50 644.899 40,46 26092613 42,17 27.060.531 42,63 26.351.138 certificati ai sensi Reg. Ce 510/2006 (Igp) 90 15.878 72,83 1156395 75,92 1.228.765 76,73 897.971

Per quanto riguarda invece il premio per il bovino macellato, il requisito della permanenza minima di 7 mesi in allevamento sembrerebbe aver influito sul prezzo del ristallo più giovane che è stato pari a quello del capo più vicino all’età della macellazione (cfr. box 7.1). In sostanza, la possibilità di accedere al premio accoppiato ha fatto si che venisse meno lo svantaggio di acquistare un capo che

23

doveva essere allevato per più tempo prima della macellazione. Se così fosse i benefici del premio si sarebbero trasferiti dall’allevatore italiano a quello estero fornitore dei capi da ingrasso.

Nella prossima programmazione, in base al paragrafo 2 dell’articolo 52 del Reg. 1307/2013 “Il sostegno accoppiato può essere concesso esclusivamente a quei settori o a quelle regioni di uno Stato membro in cui determinati tipi di agricoltura o determinati settori agricoli che rivestono particolare importanza per ragioni economiche, sociali o ambientali, si trovano in difficoltà.”

In considerazione dei presupposti normativi, in Italia si è scelto di destinare il 49% dei 429 milioni di euro previsti per i premi accoppiati per il 2015 (che diminuiranno fino a 407 milioni nel 2019) alla zootecnia per aiutare questo settore già in difficoltà e limitare le ricadute negative che potrebbero conseguire dal processo di convergenza deciso nell’ultima revisione della Politica Agricola Comune.

In particolare, al settore della carne bovina è stato assegnato un plafond di 106,9 milioni di euro destinato per 40,5 milioni di euro alle vacche nutrici iscritte ai Libri genealogici ed al Registro anagrafico che hanno partorito e i cui vitelli sono registrati entro i termini previsti dalla regolamentazione nazionale e comunitaria. Sulla base delle stime del Ministero, il premio dovrebbe attestarsi a 202 euro a vitello per una stima di 200 mila capi ammessi. Ai bovini di età compresa tra i 12 e i 24 mesi è destinato un plafond di 66,4 milioni di euro per la concessione di un premio ai bovini macellati di età compresa tra i 12 e i 24 mesi, allevati presso le aziende dei richiedenti per un periodo non inferiore a 6 mesi. inoltre, è previsa la possibilità di un premio aggiuntivo se il capo bovino è certificato IGP oppure (ma senza possibilità di cumulare le due integrazioni) se l’azienda aderisce un Sistema di qualità nazionale o regionale o a sistemi di etichettatura facoltativi riconosciuti. Si stima un premio tra i 45 e 49 euro a capo.

24

3 La produzione di carne

3.1 Il contesto internazionale

Nel 2014 la produzione di carne bovina nel mondo vede al primo posto gli Stati Uniti sia pure con una certa contrazione del 4,9% rispetto all’anno precedente, contrariamente alla produzione di carne brasiliana, che registra un aumento del 3,3% rispetto al 2013 (grafico 11).

Un altro paese latino americano che occupa un posto di rilievo tra i paesi produttori di carne è l’Argentina che si colloca al sesto posto, nonostante il crollo delle produzioni (-22,5%) registrato tra il 2009 e il 2010, dovuto sostanzialmente allo smantellamento di molte aziende come conseguenza dei bassi prezzi pagati nel 2009.

Grafico 11: Principali produttori di carni bovine nel mondo (2009-2014), migliaia di tonnellate

Fonte: elaborazioni INEA su dati USDA

La Cina si conferma quarto produttore mondiale dopo l’UE, mostrando nel 2014 un’importante ripresa (+15,8%) rispetto al periodo 2009-2012 caratterizzato da variazioni negative della produzione, come conseguenza di costi crescenti per gli allevamenti e margini di profitto ridotti.

Infine, l’India quinto produttore di carne a livello mondiale mostra una crescita della produzione pari al 9,3% tra il 2013 ed il 2014. Va tuttavia considerato che, in questo paese, le macellazioni riguardano esclusivamente carne di bufalo, derivante o da vitelloni o da vacche a fine carriera, dato il divieto di macellare bovini in senso stretto e bufale in produzione.

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 2009 2010 2011 2012 2013 2014 Stati Uniti Brasile UE-28 Cina India Argentina

25

3.2 Il contesto europeo

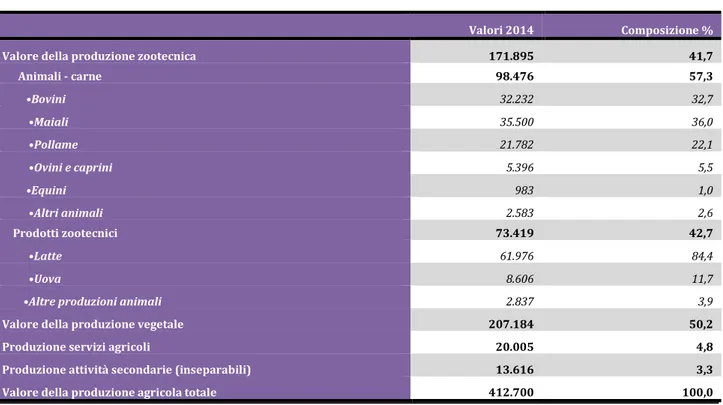

Nell'UE il valore della produzione zootecnica nel 2014 è pari a 171.895 milioni di euro, cioè il 42% circa della produzione agricola totale.

La produzione di carne rappresenta il 57% della produzione zootecnica con un valore complessivo di 98.476 milioni di euro, mentre la parte restante (43%) è costituita dai prodotti zootecnici (latte, uova e altre produzioni animali).

L’osservazione dei dati riportati in tabella 10 mostra che la produzione di carne bovina è la seconda più importante produzione di carne nell’EU (33% circa del totale), preceduta da quella di maiale (36% circa del totale) e seguita da quella di pollame (22% circa).

Tabella 10: Valore della produzione agricola nel 2014, milioni di euro

Valori 2014 Composizione % Valore della produzione zootecnica 171.895 41,7

Animali - carne 98.476 57,3 •Bovini 32.232 32,7 •Maiali 35.500 36,0 •Pollame 21.782 22,1 •Ovini e caprini 5.396 5,5 •Equini 983 1,0 •Altri animali 2.583 2,6 Prodotti zootecnici 73.419 42,7 •Latte 61.976 84,4 •Uova 8.606 11,7

•Altre produzioni animali 2.837 3,9

Valore della produzione vegetale 207.184 50,2

Produzione servizi agricoli 20.005 4,8

Produzione attività secondarie (inseparabili) 13.616 3,3

Valore della produzione agricola totale 412.700 100,0 Fonte: elaborazioni INEA su dati Eurostat

Nel 2014 il valore della produzione di carne, considerata a prezzi correnti, nei paesi EU ha subito una riduzione (-4%) rispetto al 2013. In particolare la produzione di carne bovina ha registrato una flessione, di portata maggiore (-5%) rispetto a quella verificatasi nell’intero comparto carni.

26

Grafico 12: Principali produttori di carni bovine in Europa (2006-2014), valore della produzione a prezzi costanti (2005=100) in standard di potere d’acquisto (PPS)

Fonte: elaborazioni INEA su dati Eurostat

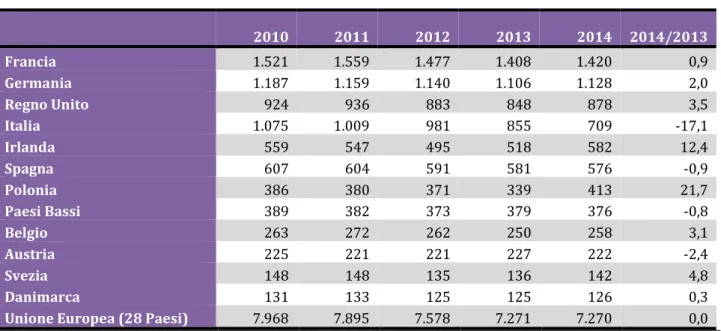

A livello europeo il comparto delle carni bovine è dominato da 4 grandi produttori: Francia, Germania, Regno Unito e Italia che da soli rappresentano il 57% del totale (tabella 11). Tra il 2010 ed il 2013 l’Italia di colloca al terzo posto nella scala dei produttori europei, preceduta dalla Germania e dalla Francia. Nell’ultimo anno, tuttavia, il paese perde una posizione, attestandosi al quarto posto preceduta dal Regno Unito, per effetto della consistente contrazione della produzione di carne bovina pari al 17% rispetto al 2013.

Ulteriori riduzioni nella produzione di carne bovina, anche se di portata minore, vengono fatte registrare dall’Austria (-2,4%) e dai Paesi Bassi (-0,8%). Nel complesso europeo la produzione di carne bovina evidenzia una certa stazionarietà rispetto al 2013. Peraltro i dati relativi ai consumi di carne bovina, a livello europeo, evidenziano una leggera variazione positiva di questi ultimi dell’ 1,2% nello stesso periodo. In lieve rialzo anche il consumo pro-capite che ha registrato una variazione positiva dell’1,0% sul 2013. -30 -20 -10 0 10 20 30 40 50 2006 2007 2008 2009 2010 2011 2012 2013 2014

27

Tabella 11: Produzione di carne bovina nei principali Paesi dell'UE (2008-2014), migliaia di tonnellate 2010 2011 2012 2013 2014 2014/2013 Francia 1.521 1.559 1.477 1.408 1.420 0,9 Germania 1.187 1.159 1.140 1.106 1.128 2,0 Regno Unito 924 936 883 848 878 3,5 Italia 1.075 1.009 981 855 709 -17,1 Irlanda 559 547 495 518 582 12,4 Spagna 607 604 591 581 576 -0,9 Polonia 386 380 371 339 413 21,7 Paesi Bassi 389 382 373 379 376 -0,8 Belgio 263 272 262 250 258 3,1 Austria 225 221 221 227 222 -2,4 Svezia 148 148 135 136 142 4,8 Danimarca 131 133 125 125 126 0,3

Unione Europea (28 Paesi) 7.968 7.895 7.578 7.271 7.270 0,0

Fonte: elaborazioni INEA su dati Eurostat

Grafico 13: Indice trimestrale dei prezzi alla produzione dei vitelli nei principali mercati europei (2010-2012), variazioni tendenziali

Fonte: elaborazioni INEA su dati Eurostat

L’analisi dell’indice dei prezzi alla produzione dei vitelli, per i principali paesi europei produttori di carne bovina, mostra un andamento pressoché simile per la Germania, la Francia e l’Italia mentre il Regno Unito, nel periodo considerato (2011-2014), evidenzia delle forti variazioni trimestrali sia in positivo

-24,0 -14,0 -4,0 6,0 16,0 26,0 36,0 46,0

28

(+46,9% nel I trimestre del 2012) che in negativo (-21,2% nel I trimestre del 2013). In Italia il ribasso dei prezzi alla produzione dei vitelli ha caratterizzato l’intero anno 2013 e solo nel primo semestre del 2014 si sono registrate delle variazioni leggermente positive.

3.3 La produzione di carne bovina in Italia

Le informazioni fornite dall’ISTAT indicano che il valore della produzione ai prezzi di base degli allevamenti di bovini da carne in Italia è stato superiore nel 2013 superiore a 3.373 milioni di euro, pari al 7,0% della produzione di beni e servizi agricoli totali (grafico 14). Il contributo del comparto al valore della produzione agricola è rimasto stabile, rispetto al 2012. Ciò nonostante il sopra menzionato calo del 4% registrato dal valore della produzione di carne bovina considerata a valori concatenati.

Grafico 14: Composizione del valore della produzione agricola totale (2013), valori correnti

Fonte: elaborazioni INEA su dati ISTAT

Negli ultimi anni il settore degli allevamenti di bovini da carne ha subito un costante rallentamento. Tale declino è evidente anche analizzando i dati della produzione in valori concatenati e confrontando le diverse tipologie di carne (grafico 15). A partire 2007 il trend è particolarmente negativo per le carni bovine contrariamente a quanto avviene per il pollame che registra valori fortemente in crescita. coltivazioni agricole (produzione vegetale) 55% carni bovine 7% carni suine 6% carni ovine e caprine

0% pollame 6% latte 10% attività di supporto all'agricoltura 13% Altri prodotti zootecnici 3%

29

Grafico 15: Valore della produzione ai prezzi di base delle carni 2005-2013 (valori concatenati 2005)

Fonte: elaborazioni INEA su dati Istat

La distribuzione della produzione a livello territoriale (grafico 16) mostra per il 2013 una elevata concentrazione degli allevamenti bovini nelle regioni del Nord, quali Lombardia (23%), Piemonte (15%), Veneto (14%) ed Emilia Romagna (10%). Anche alcune regioni del sud realizzano quote importanti della produzione nazionale, in particolare Sicilia (6%), Campania (6%), Sardegna (4%) e Puglia (3%). Infine al centro importante è il contributo della regione Lazio (5%) alla produzione nazionale di carne bovina.

Grafico 16: Distribuzione territoriale del valore della produzione di carne bovina (2013), euro

Fonte: elaborazioni INEA su dati ISTAT 0,8 0,9 1 1,1 1,2 1,3 2005 2006 2007 2008 2009 2010 2011 2012 2013

carni carni bovine carni suine carni ovine e caprine pollame

0 100.000 200.000 300.000 400.000 500.000 600.000 700.000 800.000 900.000 Lo m ba rdia Pi em on te V en et o Em ili a-R om agn a Si ci lia Ca m pa ni a La zi o Sa rdegn a Pugl ia Pr ov in ci a A ut on om a Bo lz an o / Bo ze n T osc an a Ca lab ri a Fr iuli -V en ez ia Gi uli a M ar che A br uz zo B as ili ca ta U m br ia M oli se Pr ov in ci a A ut on om a Tr en to V all e d'A ost a / V all ée d'Ao st e Li guri a

30

L’importanza della produzione di carne bovina nelle singole realtà geografiche risente delle variazioni registrate regionalmente. In particolare, le informazioni sul valore della produzione a prezzi costanti, indicano un calo considerevole nelle regioni Sardegna, Lazio, Calabria e Piemonte (-7% rispettivamente) tra il 2012 ed il 2013. Di minore entità è invece il calo registrato nello stesso periodo dalla regione Umbria (-4%).

31

4 L’Industria delle carni

4.1 L’industria di macellazione

Negli ultimi anni è in corso un processo di razionalizzazione dell’industria di macellazione, per effetto delle pressioni esercitate dal mercato mondiale, dell’evoluzione dei consumi e della presenza di tagli pregiati di buona qualità di origine estera. L’insieme di questi fattori ha altresì determinato una crescita dei volumi produttivi medi e un processo di trasferimento dell’attività di macellazione dagli stabilimenti pubblici a quelli privati, con il conseguente crollo dell’offerta dei primi e l’aumento del volume medio degli abbattimenti nei secondi. Inoltre, la crisi spingendo fuori dal mercato realtà meno competitive, ha contemporaneamente prodotto un innalzamento del livello qualitativo dei prodotti attraverso l’organizzazione di filiere garantite certificate e la differenziazione dell’offerta sia per la domanda finale che intermedia.

Infine, l'aumento progressivo della pressione competitiva esercitata sulla filiera bovina dei Paesi UE, ha comportato una radicale trasformazione delle reti di macellazione. Nei principali Paesi produttori la trasformazione delle reti di macellazione è stata guidata e organizzata all'interno di programmi nazionali che hanno visto la partecipazione ed il coordinamento della componente pubblica. Infatti, anche se con modalità differenti, in molti Paesi sono stati avviati programmi di riorganizzazione dei macelli bovini attraverso la creazione di un Fondo che ha operato erogando contributi a singoli imprenditori per ottenere la dismissione delle attività di macellazione bovina.

Viceversa, il nostro Paese si pone in posizione di ritardo su tale aspetto presentando una numerosità dei macelli senza eguali in Europa. Infatti in Italia sono presenti 1.100 macelli bovini mentre nei Paesi comunitari produttori di carni bovine la struttura industriale risulta molto meno polverizzata ( per esempio la produzione bovina si concentra in: 20 macelli nei Paesi Bassi, 46 in Irlanda, 270 in Francia e Germania, 61 in Danimarca). Ciò da luogo ad un gap competitivo significativo specie nei paesi dove la capacità produttiva (capi per macello) dei competitors risulta superiore a quella dell’Italia (111.000 capi macellati all’anno mediamente in un macello nei Paesi Bassi, 33.000 in Irlanda, 18.000 in Francia, 14.000 in Germania, 11.000 in Danimarca).

Nel 2012 il numero di bovini macellati in Italia è pari a 3.007,6 capi, dei quali il 39% è rappresentato dai vitelloni maschi e manzi, il 25% dai vitelli, il 18% da manze ed infine il 17% dalle vacche. Residuali sono i buoi ed i tori pari al 1% circa del totale (tabella 12).

Rispetto all’anno precedente si registra una riduzione complessiva del numero di capi bovini macellati pari all’11,8%. Tale variazione negativa ha interessato quasi tutte le specie con delle vacche che registrano un lieve incremento pari allo 0,3%.

32

Tabella 12. Bestiame bovino macellato in Italia

Numero di capi (.000) Var. % Peso morto (.000 t) Var. %

2012 2013 2013/12 2012 2013 2013/12 Vitelli 804,7 744,4 -7,5 119,6 106,0 -11,3 Vitelloni e manzi 1379,1 1165,1 -15,5 490,3 426,2 -13,1 Manze 660,3 546,5 -17,2 187,2 158,7 -15,2 Buoi e tori 59,3 43,7 -26,3 21,0 17,1 -18,8 Vacche 506,5 508,0 0,3 139,7 134,2 -4,0 Totale 3.410,0 3.007,6 -11,8 957,8 842,1 -12,1

Fonte: elaborazioni INEA su dati ISTAT

I fattori che hanno contribuito a determinare il calo delle macellazioni vanno riportati, da un lato, all’impennata delle quotazioni delle materie prime ad uso zootecnico, cereali e soia, e, dall’altro, all’aumento dei prezzi dei ristalli di importazione da cui vengono provengono gran parte dei capi da ingrasso. Infine un ulteriore elemento che ha inciso negativamente sulla dinamica delle macellazioni in Italia è rappresentato dal calo dei consumi interni come verrà meglio approfondito in seguito.

Grafico 17: Distribuzione territoriale dei macelli destinati alla macellazione di bovini e bufalini (dic. 2013)

Fonte: elaborazioni INEA su dati Ministero della salute (dicembre 2013)

Le strutture di macellazione per i soli bovini e bufalini (grafico 17) si concentrano per il 40% nelle regioni del Nord (Veneto, Lombardia, Piemonte, Emilia Romagna), ma anche in Calabria (10%), Sicilia (10%) Campania (8%) e Puglia (8%). Anche l’attività di macellazione si concentra nelle regioni del Nord in

0 10 20 30 40 50 60

33

particolare per l’82% nelle regioni Veneto, Lombardia, Piemonte ed Emilia Romagna. Un fenomeno che si è registrato già da qualche anno è lo spostamento della macellazione verso gli impianti privati, soprattutto in alcune Regioni del Meridione dove questi ultimi ormai costituiscono circa il 94%, a fronte del 60% nelle Regioni del Centro nonostante la storica presenza dei macelli pubblici. In Umbria meno del 30% degli impianti sono privati.

4.2 L’industria di lavorazione e trasformazione

Le informazioni pubblicate dall’ISTAT sull’indice mensile della produzione industriale della lavorazione e conservazione di carne e prodotti a base di carne (grafico 18) hanno indicato variazioni positive della produzione negli ultimi due trimestri del 2013 rispetto allo stesso periodo del 2012.

In effetti, segnali di ripresa della produzione erano già evidenti all’inizio del secondo trimestre del 2013 quando si è registrata una variazione positiva dell’indice pari al 2,6%.

Viceversa per tutto il 2012 la produzione del comparto ha evidenziato un andamento discontinuo, con momenti di ripresa e forti cadute da attribuire alle ripercussioni della crisi economica sul mercato interno.

Grafico 18: Indice mensile della produzione industriale per la lavorazione e conservazione di carne e produzione di prodotti a base di carne*, 2012-2013

FONTE: ELABORAZIONI INEA SU DATI ISTAT *NOTE: ESCLUSI I VOLATILI

-4,0 -3,0 -2,0 -1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0

34

Nel 2013, tuttavia, l’indice mensile del fatturato dell’industria della lavorazione e conservazione di carne e produzione di prodotti a base di carne ha mostrato una flessione a partire dal primo trimestre in continuità con quanto avvenuto nell’ultimo trimestre del 2012.

Il fatturato del comparto ha alternato momenti di flessione e di ripresa durante tutta la restante parte del 2013, in linea con l’indice del fatturato dell’intero settore delle industrie alimentari (grafico 19).

Grafico 19: Indice mensile del fatturato delle Industrie alimentari, delle bevande e del tabacco e della lavorazione di carne e produzione di prodotti a base di carne*

Fonte: elaborazioni INEA su dati ISTAT *Note: esclusi i volatili

90 95 100 105 110 115 120 125

IV-2012 I-2013 II-2013 III-2013

Industrie alimentari, delle bevande e del tabacco Lavorazione e conservazione di carne e produzione di prodotti a base di carne

35

5 I consumi e la distribuzione di carne bovina

Per le carni bovine l’evoluzione della distribuzione ha seguito un percorso specifico rispetto agli altri comparti dell’agroalimentare per effetto della struttura stessa della distribuzione tradizionale, che si è sempre basata sui negozi specializzati, le macellerie, non facilmente sostituibili dagli specialisti della vendita al banco all’interno della distribuzione moderna (DM). La DM resta, tuttavia, l’elemento chiave del mercato di questo comparto (incide per il 15% sul fatturato della catena) in termini di innovazioni organizzative che prevedono la creazione di centri di lavorazione e distribuzione, l’ottimizzazione del flusso delle consegne finalizzate all’innalzamento della garanzia di freschezza. Inoltre, a ciò si aggiunge che molte delle principali catene distributive hanno implementato linee di carni fresche con un proprio marchio (private label).

In Italia, i canali prevalenti di distribuzione della carne bovina sono costituiti dai supermercati (36,6% in complesso), seguiti dagli ipermercati (22,5%) e delle macellerie (26,5%). Le tipologie di carni più vendute sono rappresentate dalla carne di bovino adulto (manzo e vitellone) pari al 64-66% delle quote dei supermercati e ipermercati e meno del 25% delle quote delle macellerie, mentre per la carne bianca tale forbice è minore (52% per i primi, 34% pe le macellerie).

Un’indagine condotta da SG marketing presso 40 punti vendita della GDO, tra giugno e agosto 2011, ha inoltre messo in evidenza la composizione dell’offerta di carni e la sua differenziazione territoriale. In particolare dall’indagine è emerso che la carne bovina rappresenta il 32,4% dell’offerta complessiva di carni presso i GDO, preceduta soltanto dalla carne avicunicola (40%). La maggiore diffusione della carne bovina in tale contesto va riportata anche alla più ampia varietà di tagli possibili11.

A livello territoriale, la maggiore referenza per la carne bovina arriva dal Nord ovest, dove quest’ultima rappresenta il 37% del totale dell’offerta contro il 32% di quella avicunicola. Situazione opposta si verifica nel Nord est. Infine nelle aree centrali la quota di carne bovina è pari al 40%, lievemente inferiore a quella avicunicola (40%) mentre al sud la quota di carne bovina è inferiore rispetto alla media italiana e superiore per la carne avicunicola.

Riguardo ai prezzi della carne bovina presso i GDO, la sopra citata indagine evidenzia che il prezzo medio di vendita (13,30 euro al Kg) risulta superiore rispetto a quello al consumo (+73%). Tale prezzo tuttavia risente anche delle politiche attuate dai diversi GDO e, localmente, dai diversi punti vendita. Il prezzo medio per circoscrizione territoriale risulta allineato con quello medio italiano nelle regioni settentrionali e meridionali e un po’ più contenuto al centro. Va sottolineato che esistono tuttavia rilevanti differenze tra i punti vendita considerati nell’indagine.

11 Ismea 2013, L’offerta di carni: analisi store check presso la GDO,