IRREGULARITIES PREVENTION AND

MANAGEMENT IN THE FRAMEWORK

OF EU FUNDS

Atti del workshop formAtivo

roma, 18–19 aprile 2013

Hotel “il Cantico”

ATTI E DOCUMENTI

W

ORKSHOPF

ORMATIVOIRREGULARITIES PREVENTION AND MANAGEMENT IN THE FRAMEWORK OF EU FUNDS

Presentazione

Il 18 e 19 aprile si è svolto a Roma il workshop formativo sulla prevenzione e gestione delle frodi nell’ambito dei fondi comunitari per la pesca, finanziato nell’ambito del programma di azione comunitario Hercules 2, cofinanziato dall’Ufficio Europeo Antifrode (OLAF). Il workshop, rivolto principalmente alle Regioni – deputate in Italia alla gestione del FEP – ha coinvolto anche tutte le Autorità di gestione e di ispezione e controllo.

Il programma Hercule II si pone l’obiettivo di promuovere le attività di tutela degli interessi finanziari dell'Unione europea in materia di entrate e spese per il periodo 2007-2013. Il seminario ha, altresì, consentito di gettare uno sguardo verso la nuova programmazione 2014-2020 e le principali novità introdotte dall’OLAF in materia di lotta alle frodi quali il sistema informativo.

Più nello specifico gli obiettivi del programma Hercules II e, quindi, del workshop possono essere così riassunti:

• rafforzare la cooperazione e lo scambio di informazioni tra i vari partner a livello nazionale, internazionale;

• migliore conoscenza dell'OLAF e dei suoi metodi di lavoro negli Stati membri;

• identificare carenze nei sistemi di prevenzione e lotta contro la frode, con l'obiettivo della loro rettifica;

• migliorare le competenze dei soggetti coinvolti nella prevenzione e individuazione delle frodi; • diffondere i risultati presso un pubblico più vasto.

Possiamo, nel pubblicare questi atti, affermare con soddisfazione che tali obiettivi sono stati raggiunti grazie alla partecipazione attiva ed entusiasta di tutti i soggetti coinvolti. A tale proposito desidero esprimere i miei ringraziamenti verso l’OLAF che ha supportato questa iniziativa sia finanziariamente che attraverso la partecipazione del Dr. Bordoni, che ha presentato tre relazioni – presenti in questi atti – e risposto alle numerose sollecitazioni provenienti dagli intervenuti; la Dr.ssa Martins Redondo, Ispettrice del Ministero delle Finanze del Portogallo, che ha presentato un esempio di buone prassi, la Guardia di Finanza, il Comando dei Carabinieri del Ministero per le Politiche Agricole, la Corte dei Conti che sono intervenuti contribuendo a rafforzare la cooperazione e lo scambio di informazioni tra le autorità nazionali preposte alla repressioni delle frodi; le Regioni che sono intervenute numerose e che hanno attivamente partecipato, ponendo all’attenzione dei formatori una serie di questioni operative che concretamente si trovano ad affrontare; l’INEA e la Direzione Generale della Pesca del MIPAAF, che rappresento, hanno organizzato con passione il workshop.

Direttore Generale della pesca marittima e dell’acquacoltura Dott. Emilio Gatto

Servizio tecnico di ricerca Ambiente e risorse naturali in agricoltura Ambito di ricerca Sostenibilità e qualità delle filiere agroalimentari

Atti del workshop formativo “IRREGULARITIES PREVENTION AND MANAGEMENT IN THE FRAMEWORK OF EU FUNDS” – Roma 18, 19 Aprile 2013

Coordinamento tecnico-scientifico: Nicola M. Zucaro (MIPAAF), Annalisa Zezza (INEA), Veronica

Manganiello (INEA)

Segreteria organizzativa: Maria Oggianu (INEA) e Dario Esposito (INEA)

Gli Atti del convegno sono a cura del coordinamento tecnico-scientifico.

La trascrizione dei testi degli interventi è stata svolta da Farid Al Aflak e Diana Fresa.

INDICE 1. INTRODUZIONE DEI LAVORI

Alberto Manelli, Direttore Generale INEA

Andrea Bordoni, Team leader OLAF

Pietro Gasparri, MIPAAF

2. SESSIONE 1:FEP, QUADRO NORMATIVO E CONTROLLI

Introduzione

Nicola Massimiliano Zucaro, MIPAAF

Il Fondo Europeo della Pesca (FEP) Italia 2007 – 2013

Lucia Tudini, INEA

Identificazione gestione e comunicazione delle irregolarità e frodi. Contesto quadro normativo e attori

Andrea Bordoni, OLAF

Il controllo della Corte dei Conti sulle irregolarità e le frodi

Maria Teresa Polito, Corte dei Conti

La Guardia di Finanza a tutela degli interessi finanziari dell’Unione Europea

Ivan Centomani, Guardia di Finanza

Analisi di specifici casi-studio: principali criticità nella gestione delle irregolarità

Uriano Meconi, Regione Marche

3. SESSIONE 2: BEST PRACTICE E STRUMENTI ANTI-FRODE

Introduzione

Alberto Manelli, Direttore generale INEA

Portuguese Best Practices - Sharing EU Experience

Custodia Maria Redondo Martins, Ministero delle Finanze - Portogallo

Principali tendenze per la lotta contro le frodi e le irregolarità

Andrea Bordoni, OLAF

Fattispecie di reato degli articoli 640-bis, 316-ter e 416-bis del C.P. nelle frodi comunitarie nel settore della pesca

Riccardo Raggiotti, NAC

Andrea Bordoni, OLAF

Discussione

4. CONCLUSIONE DEI LAVORI

1. I

NTRODUZIONE DEI LAVORIProf. Alberto Manelli , Direttore generale INEA

Buongiorno a tutti, ringrazio i presenti di essere intervenuti e le Autorità presenti per la partecipazione a questo seminario formativo. Come INEA siamo onorati di avere organizzato

quest’attività e ci siamo dedicati con passione all’idea della Direzione Generale per la Pesca Marittima e dell’acquacoltura del MiPAAF. Da qualche anno, collaborando con il Ministero, l’INEA si occupa di strumenti di analisi, di controllo, di lotta alle frodi, alla corruzione e alle situazioni d’illegalità che interessano l’agricoltura. Quello della pesca rappresenta un settore delicato e importante per il nostro Paese. Abbiamo voluto raccogliere tutte le Regioni proprio perché, più che un seminario formativo, queste due giornate possano diventare un luogo di confronto, di scambio di esperienze, di opinioni, di buone prassi. Abbiamo invitato anche una rappresentante del Portogallo, che ringrazio di essere presente, perché vogliamo ascoltare anche dalla voce degli altri Paesi, molto impegnati e molto coinvolti nel settore della pesca, quali sono le loro procedure e le prassi che hanno seguito.

Abbiamo previsto anche il collegamento in streaming per garantire una più massiccia partecipazione. In generale, l’obiettivo della nostra attività in materia di controlli è di contribuire ad aumentarne l’efficacia in un quadro caratterizzato dalla riduzione di risorse finanziarie e dall’aumento di esigenze in tale ambito. Questo paradosso può essere risolto solo mettendo a punto metodi e metodologie sempre più accurati e capaci di prevenire e valutare in anticipo i rischi di frode e di corruzione. Il compito, che spetta a tutti noi come funzionari esperti del settore, è molto complesso, ma credo che lo scambio di esperienze e l’approfondimento di metodologie innovative sofisticate, possano aiutare a consentire di colmare il gap di conoscenze che spesso incide negativamente sulla riuscita ed il perseguimento di obiettivi di efficienza.

Come riportato nel programma, il seminario si articola in tre sessioni e mi auguro che la partecipazione sia attiva e se questa esperienza, viva, incontrerà le vostre esigenze, potrà rappresentare un modello da ripetere in altre circostanze per mettere a sistema le informazioni.

Passo adesso la parola al Dr. Bordoni dell’OLAF che ringrazio per la partecipazione. Dr. Andrea Bordoni, Team leader OLAF

Grazie Prof. Manelli. Buongiorno a tutti e grazie per l’invito a questo evento cui ho aderito con molto piacere. Vi porto i saluti del direttore generale dell’Ufficio europeo lotta anti frode (OLAF), il dott. Giovanni Kessler, la direttrice Margherite Osvel, della Direzione per le politiche e la Direzione nell’ambito della quale viene gestito il programma Hercules, attraverso il quale è stato organizzato questo evento. Da parte loro l’augurio di giornate di studio proficue, interessanti e di formazione, di confronto e sviluppo su questi temi per noi particolarmente importanti.

Prima di tutto vorrei fare una premessa: la posizione delle istituzioni europee è particolare e avrete modo di vederlo nelle presentazioni che ci accompagneranno insieme in queste due giornate. Chiaramente il nostro è un lavoro di sintesi, di compromesso anche fra linguaggi legislativi e amministrativi diversi relativi a ventisette Stati membri. Pertanto, necessariamente, le norme che

vengono adottate a Bruxelles, a seguito di tutto il processo europeo legislativo, sono non facili da traslare in ambito nazionale. Da tempo accesi dibattiti e conferenze sulla definizione di termini, irregolarità e frodi, che sono nati in un determinato contesto di accordo intragovernamentale e che devono trovare una loro adeguata trasposizione nel diritto nazionale. Quindi, esiste un distacco fra il linguaggio europeo legislativo e la sua successiva implementazione in ogni singolo Stato membro. Io spero, e questo sarà il mio tentativo, di riuscire a creare un ponte in questo senso. Chiaramente il messaggio europeo, per necessità, è il messaggio più generale di carattere strategico. Laddove io non ci riesca, v’invito a stimolare con domande e interventi da parte vostra la discussione in modo da poter centrare l’obiettivo meglio di quanto non si riesca a fare nella preparazione di una presentazione.

Vi invito quindi ad approfittare dell’opportunità offerta da questo nostro incontro: ponete più domande possibili laddove necessario e io spero di riuscire a rispondere secondo le vostre attese e necessità. Grazie.

Dr. Pietro Gasparri, MIPAAF

Buongiorno a tutti. Mi presento, sono il coordinatore del FEP. Vi porto i saluti del Dott. Emilio Gatto, Direttore Generale dell’ Autorità di gestione del FEP che oggi non sarà presente per impegni di lavoro.

Noi abbiamo colto volentieri l’opportunità che il programma Hercules ci ha dato e chiesto all’INCA, di organizzare questo seminario con lo scopo di scambiarci opinioni ed esperienze e capire quali sono le metodologie e le pratiche più adatte per la individuazione delle illegalità e delle frodi in ambito FEP.

Sebbene in Italia ci sia un'unica Autorità di gestione responsabile nei confronti della Commissione europea, nella realtà abbiamo delegato l’attuazione di alcune misure alle Regioni. E’, quindi, molto importante che tutte le Amministrazioni abbiamo un'unica linea per individuare e segnalare le frodi e le irregolarità.

Siamo molto contenti della massiccia adesione delle Regioni e vi ringrazio per la partecipazione. Vorrei poter ringraziare il consigliere Polito della Corte dei Conti per il quale è previsto anche un intervento, l’ ammiraglio Morante, il Comandante del reparto pesca presso il Ministero e i rappresentanti dei Carabinieri del nucleo politiche agricole.

Come da programma, io modererò questa prima giornata. Iniziamo con l’intervento del Dott. Zucaro, che ha coordinato per il MiPAAF l’organizzazione del seminario, cui intervento è incentrato sulla futura programmazione in ambito FEP.

2.

S

ESSIONE1

FEP,

QUADRO NORMATIVO E CONTROLLIIntroduzione

Dr. Nicola Massimiliano Zucaro, MIPAAF

Buongiorno a tutti. Saluto le persone della platea e anche coloro che sono collegati in streaming. Vorrei illustrare il programma per mostrare la ratio che abbiamo seguito per l’organizzazione del workshop. Negli interventi precedenti è stato messo in evidenza l’oggetto del workshop. Si tratta di avere un confronto su temi importanti nell’attuale programmazione 2007-2013, ma anche, e soprattutto, su quelli della programmazione, cercando di mettere in evidenza anche quali siano le modalità più adatte per la comunicazione delle irregolarità e delle frodi nell’ambito dei fondi europei.

Il programma dei lavori prevede, dopo il mio intervento di apertura, una relazione della Dott.ssa Lucia Tudini dell’INEA sul fondo europeo della pesca. Successivamente interverrà il Dott. Bordoni sull’identificazione, la comunicazione e la gestione delle irregolarità nel quadro normativo comunitario. Ci sarà poi spazio per i vostri interventi e le vostre domande.

Nel pomeriggio è previsto un intervento della Guardia di finanza sull’attività di contrasto alle frodi messa in pratica in Italia e seguirà un intervento del dirigente dell’Ufficio pesca della regione Marche che ci presenterà casi studi specifici che si sono recentemente verificati.

Nella sessione di domani è previsto l’intervento della Dott.ssa Ispettrice Redondo Martins, che ringraziamo per aver accettato l’invito, che ci spiegherà il funzionamento del sistema di gestione e di comunicazione delle irregolarità e frodi del Portogallo di cui la Commissione europea ha riconosciuto ufficialmente l’efficacia ed efficienza nell’azione di contrasto delle frodi. Il Dott. Bordoni interverrà sulle principali tendenze sulla lotta contro le frodi nel quadro complessivo dell’UE e, successivamente, spiegherà gli strumenti che l’Olaf fornisce a tutti gli Stati membri per le azioni di contrasto. Seguirà un intervento del Comando dei carabinieri del Ministero delle politiche agricole sulle varie fattispecie di reato previste dall’ordinamento giuridico italiano.

L’attenzione del Ministero in materia di formazione sulla gestione delle irregolarità e delle frodi, come già evidenziato dal Dott. Gasparri, si è sviluppata già da settembre e ha portato alla partecipazione nel mese di ottobre al bando dell’Olaf. Vi è stata, quindi, un’attività propedeutica, che ha previsto un incontro con le Regioni a gennaio, nel corse dei quali sono stati presentati documenti di lavoro per cercare di mettere in evidenza o di dare delle informazioni utili alla comunicazione delle irregolarità e frodi, successivamente nell’incontro della cabina di regia con le Regioni il 4 aprile scorso, sono stati affrontati casi specifici attraverso l’analisi dei quesiti pervenuti nel tempo alla direzione generale. Abbiamo, così, avuto modo di confrontarci su quelle che possano essere le prassi da adottare a livello italiano su un tema che, come è stato anticipato , è molto controverso e dibattuto a livello europeo .

Tra le finalità del workshop indicherei soprattutto quella di identificare metodi più efficienti e strumenti per la gestire delle irregolarità e delle frodi nei contesti finanziari nella UE; in secondo luogo, quello di presentare dati europei in materia di lotta alle frodi comunitarie per fare un confronto con i dati italiani. Inoltre, è importante conoscere e discutere quelle buone prassi che, anche adottate in contesti europei diversi da quelli della pesca, possono essere adattati al nostro caso.

I risultati attesi del workshop sono: un aumento della conoscenza sugli strumenti normativi che disciplinano il processo di gestione delle irregolarità, l’analisi attraverso casi studio delle prassi adottate in linea con quanto previsto dalla normativa comunitaria e nazionale e, infine, una sintesi delle migliori pratiche adottate al fine di individuare modelli condivisibili e replicabili.

Ho cercato di ritarare il mio intervento a seguito di sviluppi emersi in una recente riunione, che ha avuto luogo lunedì 15 aprile presso il comitato COLOCAF in modo da sintetizzare i principali elementi di novità per quanto riguarda il sistema di gestione, controllo e comunicazione delle irregolarità e delle frodi. Finirei con un breve sguardo verso il periodo di programma 2014-2020: le ragioni delle modifiche della programmazione da parte della Commissione s’inseriscono nella strategia 2020 per una crescita intelligente e intrusiva. Tra gli obiettivi troviamo la concentrazione dei risultati e l’ ottimizzazione dei finanziamenti UE. Tra le principali modifiche proposte dalla Commissione vi sono la riserva di efficacia ed efficienza e la concentrazione dei risultati per tutti i programmi. La Commissione ha anche fatto delle proposte per la modifica degli indicatori comuni e specifici per programma; nei documenti preparatori la ha cercato di stabilire degli obiettivi chiari e misurabili in termini di riserva di efficacia e di efficienza destinando il 5% della dotazione nazionale e al raggiungimento di tali obiettivi. La condizionalità deve essere intesa sia come adeguamento alla nuova governance macroeconomica, sia come riferimento alle condizioni preesistenti affinché gli investimenti possano essere efficaci. Il secondo obiettivo che richiede la Commissione nei documenti è la maggiore coerenza dei fondi disponibili. Pertanto, attraverso i vari documenti quali il quadro strategico comune, il contratto di partenariato, i programmi operativi, previsti nel nuovo programma del periodo di programmazione 2014-2020, ha cercato, per raggiungere gli obiettivi di Europa 2020, di accrescere la coerenza dei programmi nazionali, di riformare il coordinamento tra i fondi obiettivo e di introdurre indicatori per la misurazione dei progressi verso il conseguimento degli stessi obiettivi, che devono essere misurabili. L’aumento dell’efficacia e dell’efficienza richiede un consolidamento della capacità amministrativa con conseguente riduzione della burocrazia. Per quanto riguarda il sistema di gestione e controllo, la Commissione ha incentrato la propria attenzione sulla parte finanziaria, dando maggiore enfasi alla proporzionalità. La gestione finanziaria dei regolamenti prevede un sistema di rendiconto annuale, una dichiarazione annuale di gestione e una liquidazione annuale dei conti da parte della Commissione. L’accreditamento nazionale è una responsabilizzazione dello Stato membro relativamente agli impegni nei confronti della Commissione e prevede che l’Autorità di gestione possa svolgere anche funzioni di attività di certificazione. La proporzionalità prevede la possibilità di esenzione sul controllo di alcuni programmi che hanno dei volumi di spesa ridotti, esenzioni per i sistemi che hanno conseguito dei risultati positivi nel tempo e delle limitazioni della frequenza delle verifiche da parte della Commissione sulle singole operazioni. Infine, è prevista la semplificazione di regole comuni dei fondi compresi nel quadro strategico comune per la politica di coesione e sviluppo rurale e la politica degli affari marittimi e della pesca e la possibilità dei programmi plurifondo. Il sistema di esecuzione razionalizzato verte su norme di ammissibilità e durata armonizzate per tutti i fondi, maggiori ricorsi a costi semplificati, correlazioni tra pagamenti e risultati, coesione elettronica, sportello unico - previsto come un primo passo per far dialogare le banche dati a livello di presentazione della documentazione - e l’approccio proporzionale al controllo.

E’ importante valutare le ripercussioni delle proposte della Commissione relative alla programmazione 2014-2020 in ambito irregolarità e frodi. Recentemente è stato presentato un documento che mette in evidenza queste proposte di modifica che riguardano l’individuazione di irregolarità fraudolente e irregolarità non fraudolente, la riduzione dei dati rilevati per le irregolarità non fraudolente e la frequenza di segnalazione e la segnalazione elettronica. Per le attività non fraudolente sotto la soglia dei 10.000 euro viene prevista una procedura semplificata per la segnalazione; per le informazioni riportate per le irregolarità non fraudolente, la Commissione propone di ridurre il numero dei diciannove campi, di punti ed altri temi ci parlerà più tardi il Dott. Bordoni.

Adesso prima di entrare nel merito del tema specifico delle irregolarità passo la parola alla Dott.ssa Tudini per il focus sul tema più generale del fondo pesca nazionale. Grazie

Il Fondo Europeo della Pesca (FEP) Italia 2007 – 2013

Dr.ssa Lucia Tudini, INEA

Buongiorno, a tutti, come ricercatrice dell’Istituto Nazionale di Economia Agraria, mi è stato chiesto di fare una breve presentazione sul punto FEP. Gli argomenti che cercherò di trattare brevemente, data l’ampiezza della materia, sono tre: la dotazione finanziaria, la gestione del punto in termini di documenti, di attori e di strumenti, lo stato di attuazione finanziaria.

Il FEP attiva in Italia 849.000.000€, che arrivano sul territorio nazionale. Dal punto di vista gestionale un terzo delle risorse è a diretta gestione nazionale, gli altri due terzi sono gestiti dagli organismi intermedi. Tra le aree obiettivo abbiamo una massiccia diversificazione, con cinque Regioni in convergenza cui compete il 75% delle risorse finanziarie. Per quanto riguarda gli Assi, la maggior parte delle risorse è destinata all’Asse 1, come gestione della flotta. Soprattutto per lo sforzo di pesca vi è una diversificazione in termini di territorio e di modalità di gestione .

Inizierei con una breve analisi degli attori e degli strumenti. La normativa comunitaria prevede un programma operativo; in Italia abbiamo il programma accordo multiregionale reso necessario perché sono state individuate come organismi di attuazione per alcune misure. L’accordo multiregionale deve definire i piani finanziari dei diversi soggetti, le funzioni delegate e come questi soggetti interagiscono nell’ambito della cabina di regia.

Nella figura 1 è rappresentato il quadro che emerge dall’accordo multiregionale per quanto riguarda assi misure e competenze che sono materia esclusiva nazionale.

Figura 1 – Assi, misure e competenze

L’asse 1 prevede la gestione dello sforzo pesca, uno dei pochi ambiti all’interno del settore pesca e acquacoltura ancora di competenza esclusivamente nazionale. Sono state messe in atto alcune convenzioni, tra organismi intermedi e Autorità di gestione e certificazione e, a seguito di queste convenzioni, sono stati definiti dei manuali a livello nazionale. Questi manuali, definiti a livello di singoli organismi intermedi sono stati adottati anche a livello sub regionale. Ogni Regione ha dovuto traslare questa normativa nel proprio territorio, con modalità proprie: in Toscana, per esempio, è stato fatto un documento di attuazione regionale; la Lombardia, ha delegato alle Provincie l’attuazione dell’asse 2; per l’asse 4 la Calabria ha fatto una convenzione con gruppi di azione costiera. Laddove esistono organismi pagatori regionali è necessario trovare modelli di interazione a livello regionale con la componente dell’organismo pagatore regionale. Gli attori che agiscono su questo quadro sono le Autorità di gestione, certificazione di auditing, autorità di certificazione a livello di organismi intermedi, la cabina di regia, il comitato di sorveglianza. In particolare va segnalato il SIPA che si relaziona con il sistema informativo antifrode dell’Olaf. Alcune misure migliorative sono state messe in atto o a livello di amministrazione centrale, come il tutor di asse messo a punto per render maggiormente interattiva il rapporto tra gli organismi intermedi e il livello nazionale, un archivio documentale elettronico, attività di formazione sul sistema di gestione e controllo, il supporto strategico operativo tra Autorità di gestione e organismi intermedi. Altre misure migliorative riguardano l’interazione tra i diversi soggetti che partecipano al sistema di gestione e controllo.

Figura 2 – Principali attori e strumenti

Tutto ciò ha consentito di raggiungere, su un finanziamento di 849 milioni di euro, una capacità d’impegno del 64% al 31 dicembre 2012 con una capacità di pagamento del 39%. Se vediamo la relazione tra le Regioni obiettivo convergenza e quella fuori convergenza, il contributo è abbastanza in linea con quello che era la loro dotazione. Le Regioni con obiettivo convergenza hanno maggiore capacità di impegno rispetto a quelle fuori convergenza. Ancora più significativa è la ripartizione per Asse: l’Asse 1 è quello che traina tutto il piano, soprattutto le misure a livello nazionale. Seguono le misure per l’arresto definitivo, gli interventi per acquacoltura, la trasformazione, la commercializzazione e all’interno dell’Asse 3 , i porti di pesca e lo sviluppo di nuovi mercati. Per quanto riguarda l’Asse 4, vi è la semplificazione amministrativa, la concezione del gruppo di azione costiera come soggetto in grado di implementare misure dal basso verso l’alto. In questo caso si è cercato di traslare l’esperienza che si è accumulata in altri settori, come quello dello sviluppo rurale, all’interno della gestione di gruppi di azione costiera ma ci sono state delle difficoltà amministrative dovute proprio al carattere innovativo dell’azione. Per il futuro, questa tipologia di azione costituirà una sfida molto significativa, considerato che queste modalità di intervento saranno più rilevanti nella prossima programmazione.

Sull’attuazione finanziaria, per quanto riguarda la competenza, abbiamo visto che la parte a gestione nazionale riesce ad avere elevati livelli d’impegno e di pagamenti. Le organizzazioni intermedie sono variabili sia nella capacità di impegno sia di pagamento. Le cifre sono un po’ inquietanti sotto alcuni punti di vista perché si va, in termini di impegno, da un minimo del 25% a un massimo del 100%. Per i pagamenti il range va dal 5% al 72%. Il livello di attuazione finanziaria appare molto diversificato non solo tra organismi intermedi e livello nazionale, ma anche tra i diversi

organismi intermedi. Da questa breve discussione emerge, quindi, che è sicuramente necessario far leva sulle lezioni da imparare per migliorare il livello di spesa. Grazie.

Moderatore Dr. Pietro Gasparri, MIPAAF:

I due interventi precedenti hanno introdotto le tematiche che affronteremo oggi, ovvero le segnalazioni delle irregolarità e delle frodi e le modalità nelle quali siamo organizzati noi del FEP. Volevo sottolineare come la diversificazione finanziaria dipenda da diversi fattori, non tutti imputabili alla governance nazionale. Basti pensare che le risorse, provenienti da un fondo di coesione sociale, sono suddivise tra il Nord, con un 25%, e il Sud, con il restante 75%, e quindi le Regioni del Sud hanno molta più spesa da attuare. Allo stesso tempo, la spesa regionale, che non ha spesa premium, risente fortemente della crisi economica e del patto di stabilità, tutto ciò premesso lascio adesso la parola al Dr. Bordoni.

Identificazione, gestione e comunicazione delle irregolarità e frodi Contesto, quadro normativo e attori

Dr. Andrea Bordoni,OLAF

Il primo tema che affronterò riguarda il contesto e il quadro normativo circa l'identificazione, la gestione e la comunicazione delle irregolarità e frodi. Il Dott. Zucaro ha toccato alcuni aspetti orientati al futuro che possono stimolare il dibattito con gli Stati membri (SM) in merito a quello che può essere lo sviluppo della comunicazione delle irregolarità. Le regole sono, ormai, abbastanza consolidate già dal 1991. Hanno avuto una prima importante modifica nel 2005 e adesso ci siamo posti la domanda se era il caso di modificarne l'orientamento. In seguito a un incontro avuto recentemente con gli SM, la percentuale di possibilità che questo indirizzo venga adottato è prossima al 50%. Si è all'inizio di un processo che culminerà nel 2014. Siamo ancora in attesa dell'approvazione del quadro normativo per il periodo 2014-2020 e abbiamo anche dei problemi relativamente alla base normativa sulla quale intervenire con un nostro specifico atto o con diversi atti, rispetto alla tematica delle comunicazioni delle frodi. Abbiamo, in sostanza, avviato un dibattito e siamo aperti al dialogo con le altre autorità. È già emerso negli interventi precedenti uno dei motivi per i quali nel titolo ho citato gli attori: considerato che i fondi vengono gestiti da una pluralità di organismi, uno dei problemi emersi con maggior forza è proprio quello della coerenza del sistema. L'aspetto della pluralità del coordinamento tra i diversi attori che partecipano a un medesimo processo è quindi particolarmente importante. Al momento, faccio parte dell'unità D4 dell'Ufficio europeo di lotta antifrode, che si occupa dell'analisi strategica, della preparazione della relazione annuale sulla protezione degli interessi finanziari e sulle operazioni congiunte in ambito doganale.

Farò una panoramica di quelli che sono i principali riferimenti normativi, quindi le regole che governano il sistema delle comunicazioni dell'identificazione delle frodi: sia regolamenti orizzontali che hanno portata generale, sia disposizioni di settore che interessano direttamente il mondo del fondo europeo della pesca. Da questa panoramica emergeranno due concetti chiave, che sono quelli di

irregolarità e frode, che vanno adeguatamente inquadrati sia come definizione relativamente alle disposizioni europee, sia come coordinamento con l'ordinamento nazionale. Passerò, poi, ad una breve enunciazione non esaustiva di quelle che possono essere le normative nazionali particolarmente rilevanti e, successivamente, cercherò di contestualizzare queste norme sia nel macro processo di gestione delle risorse finanziarie, sia nel ciclo antifrode, il che costituisce un momento delicato perché rappresenta il momento in cui le norme devono impattare efficacemente e puntualmente per evitare le irregolarità. Infine, parlerò di quelli che sono gli attori coinvolti per sottolineare la complessità del sistema e, quindi, l'assoluta necessità di un coordinamento e di una stretta collaborazione se si vuole che questo sistema funzioni veramente.

L'art. 325 del Trattato sul funzionamento dell'UE (trattato di Lisbona, ex art. 280) stabilisce che l'UE e gli Stati membri combattono contro la frode e le altre attività illegali che ledono gli interessi finanziari dell'UE. Si tratta di una dichiarazione di principio che enuncia, innanzitutto, quello che è il principio di collaborazione tra gli SM e le istituzioni europee. Il secondo principio enunciato è quello di assimilazione, con il quale si intende che gli SM adottano, nel contrastare le frodi, le stesse misure che adottano per combattere i propri interessi finanziari. L'importanza dell'articolo è spesso sottosviluppata. Il terzo elemento ribadito dall'articolo è relativo allo stretto coordinamento tra UE e SM. Il quarto riguarda l'azione del legislatore dell'UE, che è volta alla realizzazione di una strategia efficace in tutti gli SM. Relativamente alle disposizioni di carattere generale, si segnala il Regolamento (UE) N. 966/2012. Regole finanziarie applicabili al bilancio generale dell'UE che individua l'aspetto del controllo (dove per controllo si intende qualsiasi misura adottata al fine di garantire con ragionevole sicurezza la prevenzione, l'individuazione e la rettifica di frodi e irregolarità e il seguito loro dato) e della gestione corrente (gli SM adottano le misure necessarie per tutelare gli interessi finanziari UE, ovvero prevengono, individuano e rettificano irregolarità e frodi - art. 59.2.b).

Sono principi importanti perché equiparano irregolarità e frode. La prima definizione di irregolarità è contenuto nel regolamento della Comunità Europea N. 2988/1995 sulla protezione degli interessi finanziari della CEE (allora era ancora CE e non ancora UE). La Convenzione del 1995 contiene la definizione di frode, definizione che ha necessitato di una ratifica per poter essere recepito, dal nostro ordinamento. Il primo regolamento che parla di un obbligo di comunicare le irregolarità è del 1991 ed è nel settore dell'agricoltura, anche se non c'era ancora la definizione di irregolarità. Questo evidenzia l'importanza delle istituzioni europee nel far dialogare tra loro sistemi che sono, allo stesso tempo, molto vicini ma anche molto lontani. Tra le disposizioni settoriali, si segnala il Regolamento (CE) N. 1198/2006, relativo al FEP, che fornisce: la definizione di irregolarità (art. 3.q) che riprende quella del regolamento del 1995; i principi generali dei sistemi di gestione e controllo (57.1.h); l’obbligo di prevenzione, individuazione e correzione e recupero degli importi indebitamente versati, nonché l'obbligo di informazione alla Commissione di quanto effettuato (art. 70.1.b); le rettifiche finanziarie da parte dello SM e della Commissione(art. 96-97). Il Regolamento (CE) N. 498/2007 reca le modalità di applicazione della definizione di "frode presunta" (art. 54.c) e della comunicazione delle irregolarità (Capo VIII – artt. 54-63), successivamente modificato con il Regolamento (UE) N. 1249/2010.

Tra gli obblighi di comunicazione delle irregolarità, è specificato che queste devono avvenire con cadenza trimestrale e con un periodo di lavorazione massimo di due mesi. Sono soggette a obbligo di comunicazione quelle irregolarità che sono state oggetto di un primo accertamento amministrativo o giudiziario. Il regolamento specifica le informazioni che devono essere fornite: la misura o il progetto coinvolto, le disposizioni violate e il metodo di accertamento, la descrizione dell'irregolarità, i soggetti interessati e gli importi.

A questa norma di carattere generale è possibile riferire determinate deroghe. Si tratta di deroghe a carattere generale (ad esempio per gli importi inferiori ai 10.000 euro, relativamente all'uso di risorse europee) o a carattere specifico (deroga per irregolarità a seguito di fallimento, purché il fallimento non sia fraudolento; deroga del ravvedimento operoso, nel quale il soggetto, spontaneamente, regolarizza errori o illeciti; deroga per irregolarità a seguito di controlli di primo livello che hanno portato alla decertificazione di progetti irregolari). L'art. 56 del capo VIII disciplina l'obbligo di aggiornamento delle informazioni iniziali. Questi aggiornamenti danno avvio a procedimenti amministrativi e giudiziari per il recupero di importi indebitamente pagati e per andare a sanzionare comportamenti non conformi alle norme previste dall'ordinamento europeo e nazionale. In passato venivano richiesti anche aggiornamenti relativi ai recuperi. Queste informazioni vengono ora fornite alla Commissione attraverso strumenti differenti (liste di riepilogo, relazioni annuali..) e, in seguito all'introduzione del regolamento per lo snellimento dei processi amministrativi e burocratici, non sono più richieste. Il regolamento disciplina anche l'uso che viene fatto delle informazioni ricevute dall'Unione europea e dall'OLAF. Queste possono essere usate per effettuare analisi di rischio, secondo l'art. 61 del regolamento 498/2007. Le informazioni sono raccolte nel sistema elettronico di gestione delle irregolarità e sono utilizzate per la relazione annuale sulla tutela degli interessi finanziari. Questa relazione è richiesta dall'art. 325, paragrafo 5, dove viene stabilito che questa relazione deve venire presentata al Consiglio e al Parlamento europeo per illustrare le iniziative assunte dagli SM e i risultati ottenuti. Beneficiano, indirettamente, di questa relazione le stesse autorità degli SM (Ministeri, Corte dei Conti), le autorità competenti in materia e i singoli cittadini, i quali possono prendere informazioni e spunti per gestire e controllare le frodi.

La relazione è in italiano ma i documenti che l'accompagnano sono solo in inglese, francese e

tedesco. Questa relazione può essere scaricata dal sito dell'OLAF:

http://ec.europa.eu/anti_fraud/about-us/reports/communities-reports/index_en.htm E’ bene ricordare i concetti chiave affrontati finora:

le irregolarità: la definizione è contenuta nel regolamento del 1995 e ripresa anche nei regolamenti di settore e fa riferimento a qualsiasi violazione di una disposizione UE derivante da azione o omissione di un operatore economico che causi o possa causare un pregiudizio al bilancio dell'UE mediante imputazione di spese ingiustificate;

la frode (convenzione del 1995 sulla tutela degli interessi finanziari), intesa come qualsiasi azione od omissione intenzionale relativa ad utilizzo o presentazione di dichiarazioni o documenti falsi, inesatti o incompleti con ritenzione illecita di fondi UE, mancata comunicazione di

un'informazione in violazione di un obbligo con il medesimo effetto, distrazione di fondi UE per fini diversi da quelli per cui concessi;

la frode presunta (introdotta nella legislazione dal dicembre 2005) un concetto nuovo e, nel suo significato letterale, non complicato: irregolarità che a livello nazionale determina l'inizio di un procedimento amministrativo o giudiziario volto a stabilire l'esistenza di un comportamento doloso o frode. Il legislatore europeo ha voluto tutelare alcuni SM nei cui ordinamenti la frode viene accertata solo al termine di un procedimento amministrativo. L'introduzione di questa fattispecie permette di avere informazioni statistiche attuali da comunicare all'UE. La lentezza degli accertamenti amministrativi, in particolare in Italia, infatti, non avrebbe permesso di realizzare analisi sul presente, ma solo su frodi relative a diversi anni passati, facendone perdere di valore. Alle frodi presunte non si applica la terza deroga a carattere specifico relativa alla de - certificazione dei progetti irregolari.

Figura 1 - Concetti chiave

Le irregolarità, sono violazioni di una norma che possono causare un impatto negativo sulle risorse finanziarie. L'irregolarità, quindi, è il concetto generale che include tutto, comportamenti dolosi e comportamenti involontari. Tutte le frodi sono irregolarità, ai sensi della norma, ma non tutte le irregolarità sono frodi. La frode presunta, invece, una volta terminato il processo di accertamento, può rientrare tra le irregolarità non a carattere fraudolento, che non produce sanzioni di carattere penale, oppure può essere una frode accertata al termine del procedimento, oppure, ancora, può rivelarsi una fattispecie non irregolare in quanto l'azione oggetto di accertamento non è stata contraria a nessuna norma.

L'ordinamento italiano prevede il concetto di illecito, ovvero di violazione delle norme. L'illecito può essere contrattuale, quando riguarda le norme e gli accordi stipulati tra le parti in un contratto,

Irregolarità

Frodi

Frodi

presunte

Frode accertata

Nessuna

violazione

Violazione non

penalmente rilevante

oppure può essere penale, che deriva da uno specifico comportamento previsto dal codice penale, oppure, ancora, amministrativo, che non comporta sanzioni di carattere penale. Tutte e tre le tipologie vengono classificate come illeciti.

Con riferimento alle norme europee, l'illecito penale corrisponde pienamente alla frode. Le frodi presunte potranno corrispondere alla frode e quindi all'illecito penale, oppure all'illecito amministrativo o contrattuale oppure tramutarsi in un nulla di fatto. Le norme nazionali che ci interessano in maniera particolare sono rintracciabili nel codice penale e all'art. 331 del codice di procedura penale (art. 331: "obbligo di denuncia da parte di pubblici ufficiali e incaricati di pubblico servizio", laddove ritengono ci sia un dubbio di violazione sulle norme citate precedentemente).

Queste disposizioni nel macroprocesso di gestione finanziaria. Figura 2 - Contestualizzazione delle disposizioni

Ho selezionato, per macro aree, il processo di gestione dei fondi. Nella programmazione si definiscono le linee strategiche di intervento, la distribuzione dei fondi, gli obiettivi cui sono destinati i fondi e quante risorse sono destinate per il raggiungimento di tali obiettivi. Nella fase di attuazione effettiva si passa da una fase di riflessione strategica a una fase di selezione degli interventi da finanziare. Tali interventi vanno eseguiti, attuati. C'è, poi, la fase di rendicontazione alla Commissione di quanto effettuato che si divide in due parti: una prima fase di rendicontazione a favore delle autorità

Programmazione Selezione Esecuzione Chiusura

Controlli Irregolarità Frodi Sviluppo temporale A1 A2 A3… An Comunicazione Rendicontazione e

competenti di quanto è stato fatto nel programma e una di rendicontazione e di certificazione alla Commissione dell'uso delle risorse. Infine c'è la chiusura del programma: durante questo ciclo possono essere effettuati dei controlli da parte di varie autorità competenti a vari livelli, interne al sistema previsto dai regolamenti ma anche esterne a questo sistema. Il controllo può evidenziare un’irregolarità, una frode o una frode presunta e, tutto questo, dà via all'obbligo di comunicazione e un'attività di rendicontazione, che tenga conto soprattutto delle frodi presunte, a favore della Commissione Europea. Questi obblighi sono necessari per la fase di chiusura.

Nel periodo 2000-2006 al momento della chiusura la Direzione Generale Affari Regionali aveva emesso un documento sull’argomento della comunicazione delle frodi presunte, sottolineando come si tratti di una scelta che presenta vantaggi e svantaggi. Infatti, di fronte alla comunicazione di una frode presunta, si potrebbero liberare le risorse per altri progetti, in quanto la frode non è stata ancora accertata, oppure vincolarli ed aspettare il termine del processo di accertamento. In entrambi i casi si potrebbero avere vantaggi e svantaggi e questi vanno soppesati e tenuti in considerazione. Quello che è importante è che vengano adempiuti tutti gli obblighi (avvio tempestivo delle procedure di recupero, obbligo di comunicazione) affinché la Commissione decida se registrare, o meno, la perdita nel bilancio.

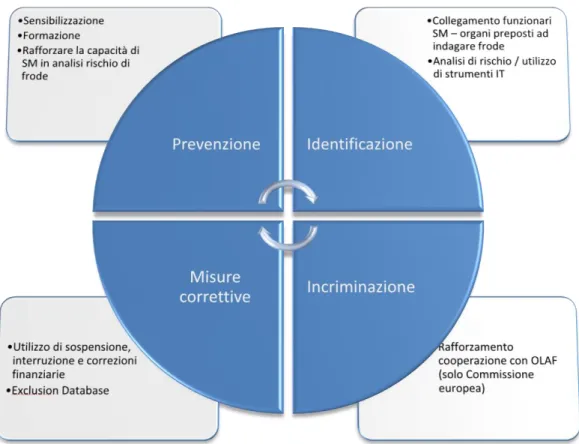

Il ciclo anti frode è estremamente importante, si compone di quattro elementi: prevenzione, identificazione del comportamento fraudolento messo in atto, incriminazione e sanzione.

Figura 3 - Ciclo anti - frode

Per prevenzione si intende un sistema efficiente e ben strutturato a livello di gestione e controllo, costruito seguendo il dettato normativo dei regolamenti di attuazione. Un tale sistema

permette di individuare determinate situazioni irregolari prima che abbiano effetti negativi. Il controllo di primo livello è la prima barriera contro determinati fenomeni ed è stato concepito per far si che attraverso le sue maglie passino solo situazioni difficili da individuare, riferibili a documenti falsificati, dichiarazioni falsificate non immediatamente identificabili come tali. Dove questo non è sufficiente interviene il secondo livello, ovvero quello di identificazione. Il controllo in loco da parte dell'Autorità di gestione (Polizia, Carabinieri, Guardia di finanza, Corte dei conti, Autorità di audit) dovrebbe essere in grado di identificare situazioni critiche. L'attività di controllo da parte di questi attori dovrebbe portare all'identificazione di questi comportamenti non individuati nella prima fase. Nella terza fase, l'incriminazione, si ha l'esercizio dell'azione penale. Affinché il contrasto alla frode sia efficace, è necessario che una sanzione venga fissata e poi attuata. La sanzione può essere di carattere detentivo ma, generalmente, è di carattere finanziario. Questa è fondamentale perché si ricollega al concetto di prevenzione. Per questo si parla di ciclo. In mancanza di sanzione non c'è elemento di dissuasione. E, in mancanza di dissuasione non si può parlare di vera prevenzione. Se non c'è la convinzione che una volta individuati si paghi, il comportamento non virtuoso può essere riprodotto.

I quattro momenti sono estremamente e intimamente collegati tra loro, così come sono collegati gli attori coinvolti: Autorità di gestione (AG); Autorità di certificazione (AC); Autorità di audit (AA); Corte dei conti; Polizia economico finanziaria / forze di polizia ; Direzione Generale affari marittimi (Commissione europea); Corte dei conti europea; Ufficio europeo lotta anti-frode ; Autorità giudiziaria. C'è un elemento che li unisce tutti, ed è proprio l'attività di comunicazione prevista dal regolamento, attività necessaria per un loro efficace coordinamento e cooperazione. La comunicazione è necessario che sia corretta, puntuale, completa e precisa, in questo modo si potrà avere un sistema efficace ed efficiente che sia in grado di prevenire attivamente le operazioni fraudolente. Si tratta di un aspetto fondamentale, anche in relazione alla necessità di informare e comunicare con la Commissione europea circa le irregolarità individuate, l'andamento degli accertamenti e le risorse recuperabili e recuperate. Queste informazioni sono anche molto importanti in un'ottica di analisi di rischio. Il coordinamento è assolutamente fondamentale e resta la parola chiave di questa presentazione. L'obbligo di comunicazione delle irregolarità rappresenta il ponte tra le diverse fasi del macro processo che ho cercato di far visualizzare, ma anche un elemento di raccordo tra i diversi attori interessati, nonché un elemento di trasparenza nei confronti dell'opinione pubblica.

Moderatore Dr. Pietro Gasparri, MIPAAF

Abbiamo iniziato con una utile revisione delle norme e delle definizioni. Ora è previsto il dibattito, ma vista la presenza della rappresentante della Corte dei conti, la Dr.ssa Polito, le do volentieri la parola per un suo intervento.

Il controllo della Corte dei Conti sulle irregolarità e le frodi

Dr.ssa Polito, Corte dei Conti

Buongiorno a tutti, mi presento, sono un magistrato della Corte dei conti che si occupa dei controlli sui fondi comunitari e, in particolare, di controlli sulle irregolarità e le frodi. La Corte dei Conti ha instaurato da diversi anni con le diverse amministrazioni nazionali e le istituzioni comunitarie, quali la Corte dei Conti europea, la Commissione Europea e con OLAF, un accordo di collaborazione sul fronte della prevenzione. La condivisione delle informazioni è, infatti, alla base della individuazione delle cause di alcuni fenomeni e della possibilità di adottare strumenti adeguati. Il momento di crisi incide anche sulle risorse dei fondi comunitari oltre che sulle nostre, scarse, risorse nazionali. Il problema della buona gestione finanziaria diviene, quindi, fondamentale. Le azioni della buona politica che intende individuare le azioni irregolari e di frode vanno a tutelare le risorse nazionali ed europee che, ricordo, sono aggiuntive a quelle nazionali. La composizione delle entrate comunitarie non è più quella del passato, quando le risorse prevalenti erano sui dazi, sull'IVA e le risorse terze. La risorsa principale, per circa il 73%, è quella legata al reddito nazionale lordo. Tutti i cittadini, quindi, sono interessati al buon governo delle risorse comunitarie, in quanto c'è un esborso diretto. Nel passato molte amministrazioni locali hanno considerato le risorse europee come risorse di altri e senza provvedere ad una gestione adeguata. È necessario partire da una diversa considerazione: l'Italia, attualmente, è il terzo contribuente netto e ciò significa che noi riceviamo meno risorse di quanto diamo ed è, quindi, necessario spenderli al meglio.

Quando si parla di Corte dei Conti si pensa al profilo della repressione. Come avete avuto modo di vedere anche durante l'intervento del Dr. Bordoni, le norme sono numerose ed articolate. Ciò che manca è l'armonizzazione nell'attuazione, ovvero non tutti i 27 Paesi applicano la medesima norma. Questo è un problema che non interessa solo i Paesi neo-membri, ma anche i Paesi fondatori. Spesso, infatti, l'adozione di norme comuni è stata rallentata. La Corte dei conti si occupa di questa materia dal 2000, e ha partecipato a diversi convegni, anche internazionali. Durante uno di questi è stato chiesto alla Germania quale fosse il momento di accertamento dell'irregolarità e ci è stato risposto che il momento del recupero. Secondo questo ragionamento, l'Italia sarebbe un Paese virtuoso in quanto difficilmente, a causa delle lungaggini burocratiche ed amministrative, riesce a recuperare l'eventuale frode e quindi non accerterebbe mai eventuali irregolarità. Anche il Parlamento europeo ha preso coscienza del problema di questa mancanza di armonizzazione e, in un altro convegno del 2010, ha cominciato a chiedere maggiori garanzie di accertamenti. Il sistema delle comunicazioni serve a dare cognizione di quello che succede e, quindi, anche a colpire le situazioni di irregolarità e frodi a seconda della gravità. Lo Stato nazionale ha un obbligo che gli deriva dai regolamenti comunitari e dalla sua sana gestione che, nei casi di irregolarità, lo costringe a recuperare il danno. Questo è previsto nei casi in cui si supera una determinata soglia. Al di sotto si fa riferimento a quelle deroghe che il Dr. Bordoni ha illustrato.

La decertificazione, argomento affrontato anche prima, è un problema esploso alla fine della programmazione 2000-2006 ed è un problema collegato particolarmente coi fondi comunitari. Di fronte alla decertificazione la Commissione preferisce che lo SM elimini quella spesa su cui c'è un

contenzioso considerato irregolare e lo elimini il più presto possibile. Questo fenomeno, nella programmazione 2000-2006, avveniva molto in ritardo da parte delle amministrazioni locali, generalmente alla fine della programmazione stessa e, spesso, in sede di chiusura, era molto più difficile recuperare le risorse e dimostrare alla Commissione che quella entità poteva essere accordata. Per evitare il ripetersi di questo problema, ora l'irregolarità viene decertificata immediatamente. La decertificazione, secondo me, è un elemento critico perché, nel momento in cui scompare l'entità segnalata nel sistema comunitario, l'amministrazione nazionale mette in moto un meccanismo conoscitivo articolato, con istituzioni sistemiche e parallele al sistema, per recuperare quelle risorse che necessitano di ulteriori risorse.

Nell'ambito del recupero, il reintegro della risorse non è soltanto un obbligo che permette, successivamente, di disporre di risorse per altre attività, ma è anche uno strumento di repressione. Se io avessi problemi a recuperare, avrei moltissimi casi in cui i soggetti, in maniera principalmente volontaria, tenderebbero ad avviare un'attività per la quale è probabile che ci siano incidenti di percorso ed irregolarità.

Il sistema di controllo e di gestione è molto importante e nel momento in cui si tende ad analizzare i fenomeni, già la fase istruttoria dovrebbe essere più attenta ed accorta. La casistica del FEP su questi fenomeni è molto limitata, principalmente perché giovane. La casistica sullo SFOP ha mostrato la falsità delle dichiarazioni come un fenomeno diffuso e ricorrente e non può essere considerato come un fenomeno casuale. Le autorità devono, quindi, essere attente e dotarsi degli strumenti necessari per individuare i diversi casi. Sia per effettuare accertamenti, sia per poter eseguire le sanzioni. Non si può fare affidamento sulle semplici autocertificazioni che, appunto, possono essere falsificate. La Corte dei Conti ricorre dal 2003 ai vari sistemi IMS, AFIS e le schede manuali che permettono di monitorare la situazione e la reiterazione dei fenomeni relativi alle frodi. Il sistema delle giurisdizioni nazionali, numerose, non aiutano lo svolgimento dell'attività della Corte dei Conti, in quanto possono sospendere o rallentare la procedura di verifica, portando, a volte, anche alla prescrizione dell'attività oggetto di accertamento. Proprio relativamente allo SFOP, la Corte dei Conti ha effettuato una verifica sulle fidejussioni e ha avuto modo di osservare come, in molti casi, sia stata proprio l'accertamento della Corte dei conti a favorire, da parte delle amministrazioni, azioni maggiormente virtuose che facessero da deterrente e conseguentemente prevenzione.

Grafico 1 – Irregolarità e frodi nei Fondi comunitari

Dal grafico 1, relativo a un periodo che copre più programmazioni in quanto la frode può uscire all'inizio o alla fine della programmazione (generalmente alla fine), vediamo come nello SFOP si siano registrate circa 32 milioni di euro in frodi. Diciamo che rispetto ad altri fondi, come il FESR, le frodi hanno avuto un ammontare inferiore, ma questo è strettamente dipendente anche dalle disponibilità iniziali dei diversi fondi e il FESR, avendo più risorse, è stato maggiormente appetibile e più soggetto ad irregolarità.

FESR

FSE

FEAOG-O

SFOP-FEP

FEAOG-G-

FEAGA

765.133.532

197.347.305

132.471.373

32.294.799

220.485.480

n. casi aperti 3930 per un importo darecuperare di 1.347.732.488 euro

Da aggiungere n. 265 casi aperti, progr. 2007-2013, per una «spesa irregolare» di 338.451.403 euro (n. 225 FESR per 319.340.082 euro ,

n. 34 FSE per 18.638.146 euro e n.6 FEP per 473.175 euro)

Grafico 2 – Irregolarità e frodi-Fondi strutturali per programmazione

Dal grafico 2 vediamo come siano ancora pendenti frodi risalenti alla programmazione 1988-1993. Abbiamo dati anche relativi alle programmazioni più recenti, 2000-2006 e 2007-2013. Al 2012 il FEP/SFOP, anche se non sono entità rilevantissime, nella loro fattispecie presenta, comunque, qualche preoccupazione. Relativamente ai cambiamenti accennati anche dal Dr. Bordoni, alcuni sembrano irrilevanti, altri no. Per quanto riguarda gli attori, ai diversi soggetti non erano attribuiti codici fiscali. Per l'Italia è fondamentale il perché si vuole aggregare a nomi diversi soggetti che presentano le stesse caratteristiche devo avere il codice fiscale o la partita IVA per le società per verificare che a nomi diversi corrispondono stessi soggetti.

Questo tipo di accertamento è un altro elemento importante perché il gestore, quando va a formulare delle proposte per delle gare, con questo elemento potrebbe fare una selezione migliore. Se ho il sospetto di un frodatore, le banche dati sono molto carenti in quanto non esistono black-list. L'esistenza di una black-list non deve essere vista come lesiva delle informazioni personali, ma come strumento per migliorare l'utilizzo delle risorse comunitarie e individuare i beneficiari virtuosi. L'altro problema è quello degli importi, in quanto nella nuova programmazione non interessano molto a livello comunitario e all'OLAF, mentre interessano notevolmente alle amministrazioni locali ed è necessario, quindi, avviare meccanismi e sistemi capaci di intervenire in questo senso. Bisogna anche dire che i vari ruoli che noi tutti esercitiamo hanno bisogno di raccordi, ispirati da quel principio di collaborazione internazionale e nazionale. Importante, nel confronto con gli altri Paesi, è anche la condivisione delle informazioni sui metodi. In più, bisogna evitare di considerare le varie autorità, come la Corte dei conti, strumenti di repressione, ma come strumenti che, attraverso l'analisi dei

0%

15%

58%

27%

1988-1993

1994-1999

2000-2006

2007-2013

Importo da recuperare

rischi, stimolino comportamenti virtuosi delle amministrazioni, collaborando con questi senza, con loro, confondersi.

Ho fatto riferimento spesso allo SFOP perché con questo fondo abbiamo maggiori riscontri. Le principali forme di irregolarità riscontrate sono relative a domande incomplete, mancata trasmissione di dichiarazione di fine lavori, inadempienza agli obblighi assunti nella domanda, documentazione di fatture false, collaudi non corrispondenti alle situazioni di fatto osservate in loco, falsi documenti giustificativi della qualità dei beneficiari (classico esempio in cui l'accertamento preventivo avrebbe evitato l'erogazione delle risorse), false perizie, aiuti percepiti per un medesimo investimento (una banca dati avrebbe aiutato), mancata attuazione degli investimenti indicati nella domanda di contributo (in questo caso il soggetto dovrebbe essere inserito in una black-list e le norme comunitarie - nel regolamento finanziario entrato in vigore dal 1 gennaio 2012, all'art. 109 - dovrebbero dare un aiuto, ma in Italia non si applica ancora). L'elenco continua e si può osservare come questo si basi principalmente sulla falsità delle dichiarazioni. Relativamente al FEP le irregolarità sono, al momento, di meno ma ricalcano quelle dello SFOP e fanno sempre riferimento alla falsità o all'omissione delle dichiarazioni.

In un momento di crisi come questo, in cui il fallimento delle società è all'ordine del giorno, l'accertamento è un fatto fondamentale che non può essere lasciato alle banche. Da esperienza con il FESR, l'istruttoria bancaria non sempre è stata la soluzione ottimale per la concessione delle risorse in quanto, a causa di conflitti di interesse, spesso sono stati finanziati soggetti non finanziabili. In un momento come questo è necessario fare di questa situazione di crisi un elemento di maggiore riflessione e di maggiore confronto.

Moderatore Dr. Pietro Gasparri, MIPAAF

Il Dr. Bordoni si è focalizzato molto sull'aspetto della comunicazione, collaborazione, coordinamento tra i diversi attori e il FEP. Uno di questi attori è il nucleo speciale della Guardia di Finanza Spesa Pubblica e Repressione Frodi Comunitarie - Gruppo Frodi Comunitarie, di cui fa parte il Maggiore Centomani.

La Guardia di Finanza a tutela degli interessi finanziari dell’Unione europea

Magg. Ivan Centomani, Guardia di Finanza

Saluti e ringraziamenti a tutti. Il mio intervento si articolerà sui tre capisaldi dell'attività della GdF relativamente a questa tematica: il ruolo della polizia comunitaria, la specifica struttura organizzativa e le strategie d'intervento.

L'art. 2 del Reg. (CE) 18-12-1995 n. 2988/95 Regolamento del Consiglio, relativo alla tutela degli interessi finanziari della Comunità stabilisce che i controlli e le misure e sanzioni amministrative sono istituiti solo qualora risultino necessari per garantire la corretta applicazione del diritto comunitario. Essi devono avere carattere effettivo, proporzionato e dissuasivo per assicurare un'adeguata tutela degli interessi finanziari della Comunità. Nessuna sanzione amministrativa può essere inflitta se non è

stata prevista da un atto comunitario precedente all'irregolarità. In caso di successiva modifica delle disposizioni riguardanti sanzioni amministrative contenute in una normativa comunitaria si applicano retroattivamente le disposizioni meno rigorose.

Le disposizioni del diritto comunitario determinano la natura e la portata delle misure e sanzioni amministrative necessarie alla corretta applicazione della normativa considerata, in funzione della natura e della gravità dell'irregolarità, del beneficio concesso o del vantaggio ricevuto e del grado di responsabilità.

Fatto salvo il diritto comunitario applicabile, le procedure relative all'applicazione dei controlli, delle misure e sanzioni comunitarie sono disciplinate dal diritto degli Stati membri.

L’Art. 325 TFUE, 2° comma (ex art. 280 TUE) stabilisce che “Gli Stati membri adottano, per combattere contro la frode che lede gli interessi finanziari dell'Unione, le stesse misure che adottano per combattere contro la frode che lede i loro interessi finanziari”. Non è l'articolo nella sua interezza ma ho estratto questa parte dalla quale emerge il principio di assimilazione.

La Legge 526/99 – Disposizioni per l’adempimento di obblighi derivanti dall’appartenenza dell’Italia alle Comunità Europee, all'Art. 30 “Tutela degli interessi finanziari comunitari”, stabilisce che, al fine di assicurare, per la tutela degli interessi finanziari comunitari, gli stessi strumenti adottati per la tutela degli interessi finanziari nazionali, conformemente all’ex articolo 280 TUE, ora 325 TFUE, i militari della Guardia di finanza, per l’accertamento e la repressione delle violazioni in danno dell’Unione europea e di quelle lesive del bilancio nazionale connesse alle prime, procedono avvalendosi dei poteri d'indagine attribuiti alla Guardia di finanza ai fini dell’accertamento dell’imposta sul valore aggiunto e delle imposte sui redditi.

I poteri sono quelli a cui si fanno riferimenti nel campo fiscale. Mi riferisco quindi al DPR 600 del 1973 e DPR 633 del 1972.

Il Decreto legislativo 19 marzo 2001, n. 68, all'Art. 2 stabilisce che alla GdF sono demandati compiti di prevenzione, ricerca e repressione delle violazioni in materia di diritti doganali, di confine e altre risorse proprie, nonché uscite del bilancio dell‘UE.

Numerosi altri articoli e norme individuano i compiti della GdF e gli strumenti per combattere le irregolarità, ma per una questione di sintesi questo articolo è sufficiente per fornire l'idea circa i poteri affidati alla GdF.

Il D.Lgs. 68/2001, quindi, ha affidato alla GdF una competenza generale per l’assolvimento di funzioni di polizia economica e finanziaria a tutela del bilancio pubblico, delle Regioni, degli Enti locali e dell’UE, ed in particolare, tra i molteplici compiti ha demandato al Corpo anche quello di prevenire, ricercare e reprimere le violazioni che possano ledere gli interessi nazionali e dell'UE. Lo strumento principalmente utilizzato è la verifica fiscale. Questo è uno strumento che non va inteso come atto invasivo, ma come strumento di raccolta di informazioni, dati, notizie utili in materia di finanziamenti da parte dell'UE. Spesso le azioni della GdF in tema di frodi europee nascono a seguito di accertamenti iniziati per verifiche e controlli che esulano dalla presenza o meno di finanziamenti europei, ma sono frutto di accertamenti classici e tipici da parte della GdF.

La verifica è lo strumento tipico per l’effettuazione dell’attività d’iniziativa a tutela del bilancio comunitario e delle connesse risorse nazionali. I poteri affidati alla GdF per il controllo dei

finanziamenti devono comportare anche un bilanciamento dei limiti. Questi, così come i poteri, sono definiti dalla normativa nazionale e "calati" anche sugli accertamenti compiuti dalla GdF sui finanziamenti europei. La legge 212 del 2000 stabilisce i diritti del consumatore che devono essere rispettati, ma i limiti ai poteri, definiti ispettivi, risultano essere l’aspetto più stringente sull'attività di verifica della GdF. Ad esempio, l'ispezione può avvenire solamente sul luogo dove svolge l’attività l'impresa oggetto di accertamento. Se alcuni luoghi sono luoghi definiti promiscui, nel quale la vita privata e quella imprenditoriale si fondono, l'ispezione può anche non essere possibile senza l'autorizzazione dell'autorità giudiziaria, ovvero il Procuratore della Repubblica. Questo perché i principi che tutelano la sfera privata sono principi costituzionalmente garantiti e indisponibili.

La verifica della GdF non è diretta a prevenire. L'unica forma di prevenzione che può realizzare è indiretta, perché la paura del controllo può spingere i vari soggetti a non compiere l'irregolarità. Ma generalmente, la verifica è a posteriori e verifica la presenza di eventuali incongruenze tramite un'analisi delle carte e dei dati. Nel caso delle fatture false, per esempio, possiamo sia ricorrere a due controlli, uno verso chi ha fatto la fattura, l'altro verso chi la dichiara. È necessario però raccogliere gli elementi tramite controllo sul campo, nella sede dell'impresa dell'accertato, e tramite un contradditorio, previsto per legge (ecco che ritornano i diritti dei consumatori), nonché tramite una serie di controlli incrociati.

Quando, in materia di finanziamenti comunitari e quindi di finanziamenti già percepiti, in seguito alle verifiche si ritiene che le somme percepite siano, in tutto o in parte, indebitamente percepite, la GdF contesta. Per la indebita percezione di finanziamenti pubblici/comunitari, qualora il fatto non costituisca più grave reato si fa riferimento all'art. 316-ter Codice Penale. Nel caso di reato grave, invece, ovvero di reato di truffa aggravata ai danni dell'UE, si applica l'art. 640-bis. Nella politica agricola si applica, invece dell'art. ter, l'art. 2 della legge n. 898 del 1986, molto simile all'art. 316-ter. Mentre nei Fondi strutturali, a seguito dell'attività di verifica e all'accertamento dell'irregolarità, si ha il recupero dell'indebito, sul piano normativo della politica agricola si hanno principalmente sanzioni amministrative che si vanno ad aggiungere al recupero dell'indebito. Per il recupero dell'indebito occorre un’apposita comunicazione agli Organismi di gestione e pagamento per l’avvio delle procedure di recupero delle somme indebitamente percepite e la segnalazione alla Commissione europea.

Il danno erariale rappresenta un'altra fattispecie di indebita percezione di finanziamento e di danno subito dallo Stato o dalla UE. La Corte dei Conti valuta ogni caso e si esprime in merito. La magistratura ordinaria si occupa dei fatti ipoteticamente costituenti reato; gli organi gestori e di pagamento sono i destinatari finali dei verbali della GdF per il recupero delle somme; la Corte dei Conti valuta tutta l'operazione posta in essere e il pregiudizio arrecato allo Stato, alla Pubblica Amministrazione. Il funzionario pubblico che, per inosservanza, dolosa o colposa, dei propri obblighi di servizio, abbia cagionato alla Pubblica Amministrazione un danno economico, può essere chiamato a risarcire il danno stesso a titolo di responsabilità patrimoniale che si traduce, in caso di condanna, in una reintegrazione di denaro, cioè nel versamento di una somma commisurata all’entità del danno. Nel 2006 c'è stata l'equiparazione con il danno prodotto dal privato e quindi, ora, anche il privato può essere condannato dalla Corte dei Conti a risarcire l'erario. Il problema principale attuale è il rapporto

tra le due magistrature, quella ordinaria e quella della Corte dei Conti, rapporto molto burocratizzato e non molto efficiente. Le norme prevedono che sia la magistratura ordinaria a relazionarsi con la Corte dei Conti, una volta ricevute le informazioni dalla GdF. Generalmente, però, non avviene così ed è la stessa GdF ad intessere i rapporti sia con l'una che con l'altra per una soluzione positiva e più veloce possibile del caso.

La struttura organizzativa della GdF, nel settore del contrasto alle irregolarità e frodi a danno del bilancio europeo, si basa su tre organi: il Comando Generale, che definisce gli indirizzi strategici della GdF a livello nazionale; il Reparto Nucleo Speciale Spesa Pubblica e Repressione Frodi Comunitarie che, con competenza nazionale, nell'ambito delle direttive e degli indirizzi programmatici stabiliti dal Comando Generale, effettua analisi di contesto dei fenomeni illeciti, sugli illeciti finanziari e sui finanziamenti percepiti, individuando i soggetti o i finanziamenti da sottoporre a controllo. Inoltre, gira ai reparti territoriali i controlli da effettuare. Infine, c'è il Nucleo della Guardia di Finanza presso il Dipartimento per le Politiche Comunitarie che provvede, in materia di fondi strutturali, alla segnalazione all'UE delle frodi compiute sui finanziamenti europei ed individuate dalla GdF.

Figura 1a – Struttura organizzativa

Prevenire, ricercare e reprimere le violazioni delle leggi

Concorrere finanziarie. al mantenimento dell’ordine e della

sicurezza pubblica del Paese

Finanza

Pubblica

Economia

Sicurezza

Difesa

Mercato

dei

capitali

Mercato

dei beni e

dei servizi

Entrate

Uscite

Funzioni di polizia economico - finanziaria

Figura 1b - Struttura delle Forze di Polizia

I controlli che la GdF realizza sono effettivi (controllo diretto, analisi, rilevazioni tecniche), proporzionali (attività di analisi di contesto e di rischio) e dissuasivi (tramite l'applicazione di sanzioni e recuperi).

Il termine progetto, così come viene inteso dalla GdF, fa riferimento ad un’attività complessa di carattere operativo, rientrante nell’attuazione delle linee strategiche definite dal Comando Generale, che comporta l’esecuzione di compiti interrelati da parte di unità organizzative della componente speciale e di quella territoriale, con obiettivi, tempi e assorbimento di risorse definiti. Non è altro che un elenco di soggetti da sottoporre a controllo o un elenco di operazioni economiche da controllare a cui si è giunti attraverso le analisi di contesto e di rischio. Dopo queste attività di scremature, di incroci di dati, si individua la platea di soggetti da controllare: questo è il progetto. Si invia l'elenco al Comando Generale e quando l'elenco è validato dal Comando, viene inviato ai reparti ai quali vengono comunicate anche due date: una per l'inizio dei controlli e una che indica le scadenze entro le quali

Struttura delle Forze di Polizia in Italia

CORPO FORESTALE DELLO STATO POLIZIA DI STATO ARMA DEI CARABINIERI GUARDIA DI FINANZA POLIZIA PENITENZIARIA STRUTTURA MILITARE STRUTTURA CIVILE MINISTERO DELL’INTERNO MINISTERO DELLA DIFESA MINISTERO DELL’ ECONOMIA E DELLE FINANZE MINISTERO DELLA GIUSTIZIA MINISTERO DELLE POLITICHE AGRICOLE ALIMENTARI E FORESTALI