311ModFTPW00

Master Universitario di II livello Management, Innovazione e Ingegneria dei servizi – MAINS

Anno Accademico

2017/2018

Il sostegno di ISP Innovation

Center alla crescita delle startup

Autore

Dott. Pietro Signorini

Tutor Scientifico

Prof. Roberto Barontini

Tutor Aziendale –

Intesa Sanpaolo Innovation Center1

Sommario

Introduzione – Perché anche una banca deve dotarsi di una strategia di innovazione ... 2

Capitolo 1 – L’innovazione all’interno del Gruppo Intesa Sanpaolo ... 6

1.1 L’innovazione nel Gruppo ISP. Strutture e processi ... 6

1.2 Struttura e funzionamento di ISP Innovation Center ... 11

1.2.1 La Startup Initiative ... 13

1.3 Il Servizio Finanziamento e Crescita delle startup di ISP Innovation Center ... 15

Capitolo 2 – Il sostegno alla crescita delle startup e delle PMI innovative ... 21

2.1 Sostenere l’innovazione: modelli e strategie ... 21

2.1.1 Il finanziamento attraverso il debito ... 23

2.1.2 Gli altri modelli di finanziamento a supporto dell’innovazione ... 24

2.2 L’ecosistema italiano dell’innovazione. Inquadramento, attori, numeri ... 30

2.2.1 Startup e PMI innovative ... 31

2.2.2 Gli investimenti dei Venture Capitalist in Italia nel 2017 ... 35

Capitolo 3 – Il sostegno alle scaleup ... 42

3.1 Il programma di Scale up internazionale di ISP Innovation Center ... 42

3.2 Altri case studies di modelli a sostegno delle scaleup ... 47

3.2.1 Tre attori in Italia: Gellify, e-Novia, Endeavor ... 47

3.2.2 Un attore oltremanica: Frog (UK) ... 54

Conclusioni – Le prospettive del sostegno all’innovazione: le sfide per l’ecosistema italiano e per ISP Innovation Center ... 56

2

Introduzione

Perché anche una banca deve dotarsi di una strategia per

l’innovazione

“Keep innovationa alive, and innovation will keep you the same”. Potrebbe essere questa la versione rivisitata, in salsa contemporanea, del motto latino “serva ordinem et ordo servabit te”, che i monaci benedettini da secoli usano ripetere per ribadire l’importanza della Regola che assicura vita prospera all’Ordine e all’anima.

Sull’importanza generale di innovare continuamente all’interno di qualsiasi organizzazione, imprenditoriale e non solo, si spendono sempre molte parole, e in questa introduzione non ci vogliamo soffermare su questo. Quello che ci interessa portare alla luce è perché anche una banca deve dotarsi di una specifica strategia di innovazione, e quali sono le ragioni che hanno spinto il Gruppo Intesa Sanpaolo a farlo.

Innanzitutto, il mondo bancario sta mutando profondamente, al pari di tanti altri settori. La spinta che arriva dalla digitalizzazione, in particolare, e dai fenomeni tecnologici ad essa associati - big data, AI, blockchain, per citarne alcuni - ha un impatto forte sul modo in cui le banche hanno operato finora e anche sul ruolo stesso che hanno assunto all’interno del sistema economico generale. Basti pensare alla rivoluzione in atto verso l’open banking, incentivata anche dalla Direttiva europea PSD2, in vigore dal gennaio 2018: una banca che non è più l’istituzione che detiene tutte le risorse, in primis finanziare, e amministra tutti i servizi collegati; si sta delineando piuttosto il modello di “bank as a platform, evocando le modalità di erogazione di servizi e la flessibilità tipica del Cloud, che abilita la fruizione delle applicazioni a prescindere da chi le fornisce – spesso all’interno di marketplace accessibili da chiunque – e contestualizzandole in situazioni d’uso peculiari”1. Si pensi ai servizi di pagamento, di gestione del risparmio e investimento offerti da player nativi digitali che non hanno nulla a che vedere con la banca tradizionalmente intesa.

La banca, dunque, deve saper catturare questi impulsi di innovazione per metterli a servizio della crescita del proprio business, ma per far ciò è prima di tutto necessario capire quale può

1 così Vincenzo Fiore, CEO di Auriga, in Open banking e PSD2, perché le banche devono essere reattive e aprirsi

3

essere il ruolo che è chiamata a giocare in questo nuovo mondo, e cioè quale valore aggiunto può davvero offrire ai propri clienti, vecchi e nuovi.

E qui arriviamo all’aspetto più interessante. Fare innovazione non vuol dire solamente innovare i prodotti e i servizi che si offrono, o i processi per produrli e consegnarli al mercato. L’innovazione radicale, che in tempi di veloce trasformazione è quella che permette di ambire a rimanere sul mercato nel medio-lungo periodo, consiste nell’individuare i nuovi bisogni dei clienti (e i nuovi segmenti di clientela) e reinventare la propria value proposition per servirli al meglio. Un approccio olistico che implica un forte cambiamento culturale prima che organizzativo.

Il Gruppo Intesa Sanpaolo si è iniziato a porre queste domande da tempo, e per rispondere alla sfida in maniera efficace le attività di innovazione sono state concentrate in una società ad hoc - l’Innovation Center - a partire dal 2014. Con una missione chiara: “mettere a disposizione del gruppo e dei clienti gli asset e le competenze per garantire la competitività di lungo periodo e di diventare motore di una nuova economia in Italia”, secondo le parole dell’AD Mario Costantini. L’innovazione, dunque, come fattore di de-risking: un cliente che innova è un cliente in grado di rimanere sul mercato e vincere, di conseguenza è importante per Intesa Sanpaolo assicurarsi che i propri clienti siano in grado di innovare al meglio.

A confermare che il sostegno all’innovazione è prima di tutto una strategia di de-risking, si aggiunge il forte impegno di Intesa Sanpaolo sul tema della Circular Economy. Il Gruppo Intesa Sanpaolo è infatti il primo e unico Financial Services Global Partner della Ellen MacArthur Foundation. La fondazione, attiva dal 2010, è stata tra le prime realtà a lanciarsi nella causa di promuovere, favorire e diffondere la transizione dell’economia globale da un modello di produzione e consumo lineare (“take-make-dispose” paradigma) a uno circolare. Ma l’economia circolare va oltre il concetto di riciclo; essa è “un’economia pensata per potersi rigenerare”. Il rispetto di questo principio consente a un’azienda di ridurre lo spreco e trasformare lo scarto in risorsa, nuovo input per altri e susseguenti processi produttivi (generando le cd. “materie prime seconde”). Questo vuol dire rendere la produzione sostenibile nel lungo periodo, sia in termini di risorse impiegate che di conseguenze generate sul mondo e quindi, in definitiva, sull’uomo stesso.

Il Gruppo Intesa Sanpaolo ha disegnato una strategia di innovazione, improntata a un approccio circolare, per fronteggiare i cambiamenti nel proprio business e in quello dei suoi clienti, e ne ha fatto un caposaldo del Piano d’Impresa 2018-2021.

Ma sostenere l’innovazione senza progettare dei veri e propri percorsi di alleanza e supporto a quelle realtà che l’innovazione la mettono in atto - le aziende (startup, PMI e big corporate) -

4

sarebbe impossibile. Ecco dunque tutte le varie attività e i specifici programmi che Intesa Sanpaolo ha ideato: essi verranno analizzati nel corso della trattazione, con particolare attenzione allo Scale up Program, il nuovo programma di supporto a tutto tondo che ISP Innovation Center ha costruito per aiutare le startup a crescere dimensionalmente. Perché, come si vedrà dalle considerazioni sui dati presentati nel Capitolo 2 e nelle Conclusioni, “scalare” è una delle prossime grandi sfide che il nuovo tessuto imprenditoriale italiano dovrà affrontare: spesso mancano le risorse finanziarie, ancora più spesso le capacità manageriali per gestire la rapida transizione da piccolo a grande.

“Turning innovation into a force for good” è il motto di ISP Innovation Center, e questo fa già intuire che l’innovazione, se non indirizzata adeguatamente, può anche essere una forza distruttiva, “not for good”: basti pensare alle tante aziende – tra cui non mancano grandi colossi – che incapaci di prepararsi adeguatamente ai repentini mutamenti del mercato finiscono per essere vittime dell’innovazione e sono costrette a chiudere, con conseguenze spesso drammatiche non solo in termini economici, ma anche sociali.

La strategia di innovazione del Gruppo Intesa Sanpaolo mette a fuoco i punti cardine su cui si gioca la partita e vuole riuscire a catturare le opportunità che la transizione offre. È nella costante capacità di adattare la strategia e nel rigore e disciplina della sua esecuzione che ora si sposta la sfida.

Venendo alla struttura della trattazione, si fornisce di seguito un veloce sguardo d’insieme. Il Capitolo 1 descrive l’organizzazione di cui il Gruppo Intesa Sanpaolo si è dotato per innovare, sia relativamente all’innovazione e digitalizzazione dei processi e prodotti afferenti al core business (fintech e open banking), sia - con maggiore attenzione - riguardo all’innovazione a sostegno del tessuto imprenditoriale italiano e dei propri clienti. Il focus è posto sul Servizio di finanziamento e crescita delle startup (par. 1.3), all’interno del quale si colloca il Programma di Scale up internazionale, oggetto del tirocinio.

Il Capitolo 2 affronta le tematiche connesse alla crescita delle startup: quali sono le risorse di cui la startup ha bisogno per crescere, quali sono le fasi che ogni startup affronta nel suo percorso di sviluppo e chi sono gli attori che la sostengono (par. 2.1). Come è strutturato l’ecosistema italiano dell’innovazione: inquadramento legislativo di startup e PMI innovative, i numeri che descrivono la loro attività in Italia, gli investimenti in startup in Italia nel 2017, e un approfondimento sullo stato delle scaleup italiane, a confronto con la situazione europea (par. 2.2).

5

Il Capitolo 3 analizza il programma di Scale up internazionale come strumento per favorire la crescita delle scaleup italiane e affrontare le criticità del sistema (par. 3.1); vengono presentati alcuni case studies su altri modelli di sostegno alle scaleup diffusi in Italia e uno in UK (par. 3.2).

Le Conclusioni terminano il lavoro fornendo una panoramica su quanto emerso dall’andamento del mercato degli investimenti 2018 - in base agli ultimi dati. Si accenna inoltre alle sfide che la comunità italiana dovrà affrontare per sostenere le startup in fase di crescita: le sfide per l’ecosistema italiano; le sfide di ISP e ISP Innovation Center (la sfida culturale, la sfida organizzativa, la sfida economico-finanziaria).

6

Capitolo 1

L’innovazione all’interno del gruppo Intesa Sanpaolo

1.1 L’Innovazione nel gruppo Intesa Sanpaolo: strutture e processi

Le ragioni e l’importanza di dotarsi di una strategia di innovazione tout court per il Gruppo Intesa Sanpaolo sono state tratteggiate nel corso dell’Introduzione; in questo primo capitolo faremo un passo ulteriore. Per rendere una strategia concreta ed efficace è necessario predisporre strutture e processi che siano in grado di darle attuazione, per cui la domanda che affronteremo nei prossimi paragrafi è la seguente: come viene declinata all’interno del Gruppo Intesa Sanpaolo la strategia di innovazione dal punto di vista organizzativo?

Va premesso che non ci concentreremo sull’innovazione sviluppata all’interno del Gruppo, ovvero su quei processi che, valorizzando l’esperienza e il know-how delle risorse umane che lavorano quotidianamente sulle attività di Intesa Sanpaolo, permettono di generare innovazione di processo e di prodotto o servizio. Al contrario, il focus sarà posto su quella che potremmo definire innovazione “per linee esterne”: in quale modo il Gruppo coglie le opportunità di innovazione presenti sul mercato, integrandole o comunque mettendole a servizio del proprio business?

Tenendo in mente tale accezione di innovazione, nel presente paragrafo verrà presentata l’organizzazione della funzione di innovazione all’interno del Gruppo Intesa Sanpaolo.

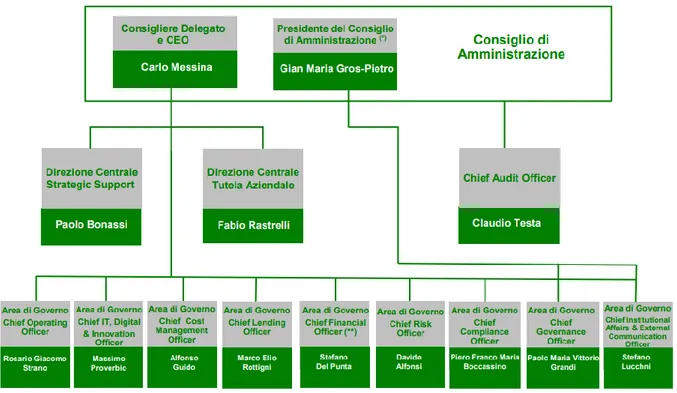

Il Gruppo Intesa Sanpaolo si articola in Direzioni centrali, 9 Aree di Governo e 6 Divisioni (o

7

Figura 1. Le Divisioni del Gruppo Intesa Sanpaolo

Fonte: Brochure istituzionale Intesa Sanpaolo, 2 gennaio 2019

Figura 2. Divisioni centrali e Aree di Governo del Gruppo Intesa Sanpaolo

8

La funzione dell’Innovazione all’interno del Gruppo Intesa Sanpaolo è una funzione trasversale, non affidata alla competenza di una sola struttura, bensì svolta in maniera complementare e sinergica essenzialmente da tre strutture: Intesa Sanpaolo Innovation Center S.p.a.c., la Divisione Banca dei Territori e l’Area di Governo Chief IT, Digital and Innovation

Officer. A queste tre se ne aggiunge una quarta, la Divisione Corporate e Investment Banking,

che però è da tenere distinta perché gioca un ruolo duplice: da una parte può essere il punto di contatto con le grandi aziende - clienti della banca - che intendano affrontare un percorso di

open innovation, dall’altra mette a disposizione il suo network internazionale per favorire la

diffusione e l’internazionalizzazione delle nuove soluzioni innovative all’estero.

Come si può notare già dalle denominazioni le quattro strutture non sono omogenee per natura giuridica o amministrativa e svolgono ruoli molto diversi. Mentre all’Innovation Center dedicheremo un paragrafo a sé, concentriamoci ora sulla Banca dei Territori, l’Area di Governo

Chief IT, Digital and Innovation Officer e la Divisione Corporate e Investment Banking.

La Banca dei Territori costituisce una delle principali anime del Gruppo Intesa Sanpaolo. Questa business unit serve la clientela retail, la clientela personal e le imprese PMI2 su territorio italiano; la sua azione è ispirata da una forte “focalizzazione sul mercato e centralità del territorio per il rafforzamento delle relazioni con gli individui, le piccole e medie imprese e gli enti nonprofit”. La Banca dei Territori si articola in 7 Direzioni funzionali, 8 Direzioni regionali e alcune Società Prodotto3. Le Direzioni regionali sono le seguenti:

1. Piemonte, Valle d’Aosta e Liguria 2. Lombardia

3. Milano e Provincia

4. Veneto, Friuli Venezia Giulia e Trentino Alto Adige 5. Emilia Romagna, Marche, Abruzzo e Molise

6. Toscana e Umbria 7. Lazio, Sardegna e Sicilia

2 Clientela Retail: clienti privati con attività finanziarie fino a 100.000 euro e attività/aziende con bassa complessità

di esigenze; Clientela Personal: clienti privati con attività finanziarie da 100.000 a un milione di euro; Clientela Imprese (PMI): aziende con fatturato di Gruppo non superiore a 350 milioni di euro.

3 Le principali Società Prodotto si occupano di credito industriale, leasing e factoring (Mediocredito italiano),

relazioni con enti nonprofit (Banca Prossima per le imprese sociali e le comunità) e instant banking (Banca 5), cfr. https://www.group.intesasanpaolo.com/scriptIsir0/si09/contentData/view/Brochure_istituz_it.pdf?id=CNT-04-00000000418CE&ct=application/pdf. Per l’organigramma della Divisione Banca dei Territori si veda al link http://www.fisac.net/intesasanpaolo/doc/deposito/obdt.pdf

9

8. Campania, Basilicata, Calabria e Puglia

È proprio attraverso la sua articolazione in Direzioni Regionali che la Banca dei Territori compartecipa all’attività di innovazione del Gruppo: all’interno di ogni Direzione Regionale, infatti, sono presenti uno o più Specialisti dell’Innovazione, per un totale di 14. Gli Specialisti dell’Innovazione fungono da vere e proprie antenne sul territorio, dedicandosi alla ricerca di innovazione anche attraverso il network di università, incubatori e acceleratori per portare a livello nazionale le spinte innovative che nascono nel tessuto imprenditoriale locale. Gli Specialisti, dunque, si collocano dal punto di vista gerarchico alle dipendenze della Direzione Regionale di riferimento, che detta quindi gli obiettivi di performance, ma dal punto di vista funzionale essi interagiscono con ISP Innovation Center in quanto costituiscono una risorsa fondamentale per monitorare e catturare l’innovazione presente sul territorio italiano.

L’Area di Governo Chief IT, Digital and Innovation Officer ha il compito di “presidiare al meglio l’elevata complessità di Sistemi Informativi, Operations e Processi, in un’ottica di continua innovazione delle soluzioni tecnologiche, permettendo al Gruppo di proiettarsi in una dimensione futura sempre più moderna, evoluta e coerente con la “rivoluzione” digitale in atto.”4 È all’interno di tale Area che si dà impulso all’innovazione che riguarda da vicino i processi, i prodotti e i servizi del Gruppo, con particolare attenzione alla digitalizzazione del business e ai fenomeni che accompagnano la trasformazione digitale in corso: intelligenza artificiale, big data, robot process automation, robot advisor, biometria, blockchain.

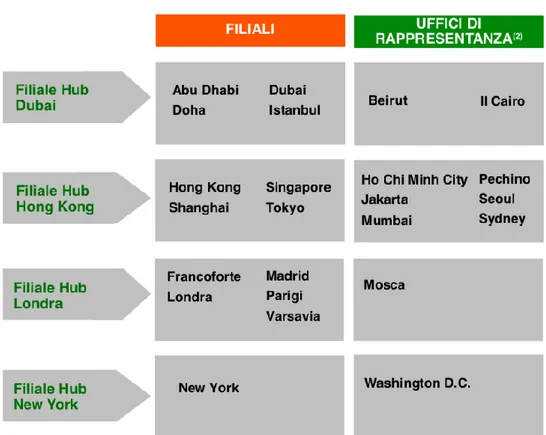

Infine, la Divisione Corporate e Investment Banking (CIB)5 svolge un ruolo fondamentale nella valorizzazione e diffusione dell’innovazione, principalmente attraverso il suo network di Hub internazionali. In generale, la Divisione mira a posizionarsi come “partner globale per le imprese e le istituzioni finanziarie - anche a livello internazionale tramite una rete specializzata di filiali, uffici di rappresentanza e controllate che svolgono attività di corporate banking - e per la pubblica amministrazione”. Essa si articola in International Department (composto da filiali estere, uffici di rappresentanza e banche corporate), Global Corporate (Clienti con fatturato superiore a 350 milioni di euro e raggruppati, secondo il modello settoriale, in 9 comparti di

4 ISP, Ordine di Servizio 14/2018

5

10

attività6), Global Transaction Banking, Financial Institutions e Capital Markets e Investment Banking (Banca IMI).

In termini di contributo all’innovazione, come accennato, è il network degli Hub internazionali il principale asset che la Divisione Corporate e Investment Banking mette a disposizione. Attraverso le strutture diffuse nel mondo e soprattutto grazie alle relazioni estere gestite dagli Hub, vengono organizzati eventi per promuovere le startup italiane all’estero, si favorisce la partecipazione delle stesse a fiere e momenti di networking o le si aiuta a conoscere le caratteristiche di un mercato estero in cui intendano espandersi, si svolgono attività preordinate al fundraising, intessendo contatti con fondi di Venture Capital e altri investitori.

Figura 3. Presenza all’estero della Divisione CIB

Fonte: Brochure istituzionale Intesa Sanpaolo, 2 gennaio 2019

6 I 9 comparti: Automotive & Industrials; Basic Materials & Healthcare; Food & Beverage and Distribution; Retail

& Luxury; Infrastructure & Real Estate Partners; Public Finance; Energy; Telecom, Media & Technology; Business Solutions.

11

1.2 Struttura e funzionamento di ISP Innovation Center

L’Innovation Center è una società consortile per azioni partecipata al 100% dal Gruppo Intesa Sanpaolo, nata nel giugno del 2014 con la volontà di riunire in una sola struttura tutte le attività di innovazione della banca. La mission dichiarata è quella di “esplorare i nuovi modelli di business per creare gli asset e le competenze necessarie a supportare la competitività del Gruppo e fungere da motore e stimolo della nuova economia in Italia”: un duplice ruolo, dunque, orientato tanto a favorire l’evoluzione e la crescita del Gruppo, quanto a incentivare il tessuto imprenditoriale italiano a innovare e saper competere in un mondo in rapida trasformazione. Due direttrici d’azione apparentemente slegate che concorrono però a realizzare un unico obiettivo, che è poi il fine ultimo dell’Innovation Center: “contribuire ad allargare le basi di ricavi delle business unit e quindi del Gruppo, in un percorso di co-leadership con le principali aree di business, dalla banca retail al mondo corporate”, come dichiarato da Maurizio Montagnese, Presidente della società, in un’intervista del marzo 20177. E per raggiungere questo obiettivo, ISP Innovation Center porta avanti attività di questo tipo:

● ricerca e analisi delle soluzioni innovative presenti sul mercato nazionale e internazionale a favore dello sviluppo di prototipi e nuovi prodotti e servizi per le business unit del Gruppo;

● supporto alle imprese clienti del Gruppo nello sviluppare strategie di open innovation e di sostegno all’imprenditoria giovanile con operazioni di equity;

● sviluppo di un Network di specialisti d’innovazione sul territorio nazionale e

internazionale, attraverso la costruzione di una rete di relazioni con imprese, start-up, incubatori, Centri di Ricerca, Università ed altre stakeholders istituzionali e privati;

● diffusione della cultura dell’innovazione all’interno del Gruppo, con strumenti digitali,

eventi e attività specifiche di formazione.

Inoltre, dal 2016, l’Innovation Center controlla al 100% la società di Corporate Venture Capital del Gruppo Intesa Sanpaolo, Neva Finventures s.p.a., attraverso la quale vengono effettuate operazioni di investimento in aziende considerate di rilevanza strategica per il Gruppo. Tale caratteristica deriva in primis dall’ambito in cui operano le imprese - open banking o economia

7

12

circolare - e in secondo luogo dall’elevato potenziale di crescita che le caratterizza, rendendole possibili campionesse industriali del domani e dunque di interesse per Intesa Sanpaolo.

L’Innovation Center ricade all’interno dell’Area di Governo denominata Chief Institutional

Affairs and External Communication Officer, che ha il compito di “promuovere l’immagine e

l’identità della Banca e garantire efficacia gestionale nelle molteplici iniziative di comunicazione e relazionali che il Gruppo intrattiene verso enti e interlocutori esterni (Pubblica Amministrazione, Regolatori, altre Istituzioni pubbliche e private, Organi di Stampa, ecc.)”8. Internamente, invece, l’Innovation Center si articola in 7 servizi, a diretto riporto dell’amministratore delegato:

• Circular Economy, in staff all’AD, allo scopo di orientare verso queste tematiche tutta la strategia di innovazione dell’Innovation Center e, alla fine, del Gruppo Intesasanpaolo; • Pianificazione dell’Innovazione, che a sua volta si divide tra Coordinamento operativo e

Progetti strategici e partnership management;

• il Competence Center, che include la parte di Discovery, dedicata all’individuazione delle nuove e promettenti realtà imprenditoriali, e due laboratori su tematiche specifiche e d’avanguardia: Artificial Intelligence Lab e Neuroscienze Lab;

• Finanziamento e Crescita delle startup;

• Open Innovation, il servizio specificamente dedicato a portare l’innovazione all’interno delle aziende;

• Identità, comunicazione e cultura dell’Innovazione, che si articola in Promozione e sviluppo dell’Innovazione - network estero, Promozione e sviluppo dell’Innovazione - network Italia, Diffusione cultura dell’innovazione;

• Innovation Business Development, che conta due sottoservizi, uno dedicato alla clientela retail e PMI e l’altro a quella Imprese e Corporate.

Venendo ai programmi e alle iniziative specifiche portate avanti dall’Innovation Center nell’ambito della strategia di innovazione, se ne possono citare diverse: tra le più consolidate ci sono la Startup Initiative e il Tech Marketplace, tra le più recenti lo Scale up Program e il plafond da 5 miliardi dedicato a finanziare a tassi agevolati le startup della circular economy, passando per i progetti di formazione e divulgazione della cultura dell’innovazione, come Officine Formative, o quelli di aggregazione e creazione di sinergie, come - oltre allo stesso

13

Tech Marketplace - la piattaforma online Trace, dedicata a censire e favorire lo scambio tra i soggetti che animano la “community italiana della Circular Economy”.

Nell’ambito dei prodotti dedicati a favorire l’innovazione e la crescita delle startup, poi, figurano il prestito garantito e il prestito convertibile per quanto riguarda i prodotti di finanziamento o ibridi (finanziamento ed eventuale investimento), il contratto di business development come servizio offerto alle aziende in fase di sviluppo, i servizi di open innovation offerti alle imprese in cerca di innovazione, e infine il SAFE-IT o l’investimento diretto come strumenti attraverso cui Neva Finventures investe in equity delle startup di interesse.

Tutte le attività e i prodotti sono sviluppati attraverso la collaborazione dei vari servizi precedentemente citati, e ognuno di essi meriterebbe un approfondimento a sé. Tuttavia, nel paragrafo che segue analizzeremo la Startup Initiative, che è tra le attività più affermate e più direttamente collegata allo Scale up Program – oggetto del tirocinio – per concentrarci in seguito sulle attività svolte dal Servizio di Finanziamento e Crescita delle startup.

1.2.1 La Startup Initiative

La Startup Initiative9, attiva dal 2009, è un programma che seleziona e supporta le startup high-tech più promettenti, offrendo mentorship, presentazione a investitori e concrete opportunità di business e approvvigionamento di risorse, finanziarie e non. La Startup Initiative è concepita secondo una struttura a piattaforma: al programma partecipano attivamente non solo le startup, ma anche mentor, esperti di settore, investitori, realtà industriali; e ognuno degli stakeholder coinvolti ottiene concreto valore dalla partecipazione al programma: un percorso di accelerazione e approvvigionamento di risorse per la startup, una panoramica sulle innovazioni di settore più interessanti per i mentor e per gli esperti di settore, un deal flow di qualità per gli investitori, una selezione di potenziali partner d'avanguardia per le realtà industriali che vogliono innovare in un’ottica di open innovation. E proprio per le grandi aziende che vogliono effettuare una ricognizione della tecnologia più avanzata e delle proposizioni di business più innovative presenti sul mercato, la Startup Initiative è stata pensata anche in versione white label, cioè in modo personalizzato per una singola azienda, al fine di aiutarla a fare operazioni di open innovation “su misura”.

Nel corso dell’anno, vengono realizzate più edizioni della Startup Initiative, ma ciascuna con un focus su un cluster tecnologico o settore industriale diverso: Digital & Mobile; Biotech &

14

Healthcare; Cleantech; Nanotech & Materials; Social Ventures; FoodTech; Fashion & Design; Automotive & Transportation; Building & Construction.

Ciascuna Startup Initiative si articola in 1+4 fasi:

0) Scouting. La fase di selezione avviene in maniera continuativa, nel corso dell’anno, sulla base delle domande che vengono presentate attraverso il sito web dedicato (www.startupinitiative.com) o contattando la startup a seguito di segnalazione degli Specialisti dell’Innovazione o di altri interni al Gruppo Intesa Sanpaolo.

1) Bootcamp, tutoring and business coaching. Nelle settimane che precedono l’incontro con gli esperti di tecnologia o settore - il Deal line up - le startup affrontano due giornate di Bootcamp, dove ricevono insight e indicazioni puntuali per migliorare il proprio business model e la presentazione del pitch e le tecniche di comunicazione con gli investitori. In un ulteriore momento di approfondimento, durante i colloqui one-to-one con i coach dedicati, la startup ha modo di focalizzarsi su aspetti specifici del proprio business o comunicazione, e prepararsi al meglio per il Deal Line up.

2) Deal Line up. In questa fase viene effettuata la valutazione e la selezione delle migliori startup da parte degli esperti di settore e tecnologia. Questo momento non è solo un necessario passaggio per un’efficace selezione delle eccellenze, ma è una fase di confronto importante tra startup ed esperti di dominio: qui la startup può ricevere suggerimenti e suggestioni da persone altamente competenti per settore o tecnologia, ricavando importanti spunti per affinare la propria value proposition, business model o comunque indirizzare diversamente il proprio percorso verso il mercato.

3) Arena meeting nazionale. Nell’Arena meeting le startup selezionate a seguito del Deal

line up incontrano gli investitori e i partner industriali a livello italiano. Non solo risorse

finanziarie, quindi, ma anche networking con i presenti, contatti con altre realtà e partnership industriali. In qualche modo, un momento interessante anche per misurare l’interesse del mercato.

A seguito dell’Arena meeting, i feedback provenienti dalla platea dell’evento vengono raccolti e condivisi con la startup, affinché si sviluppino occasioni concrete di business o di crescita.

4) International roadshow. Ulteriori ed eventuali Arena meeting vengono organizzati all’estero, attraverso la rete internazionale di Intesa Sanpaolo e gli Hub in particolare, per dare alle startup selezionate nel corso della Startup Initiative l’opportunità di massimizzare i risultati del percorso intrapreso e affacciarsi alle platee internazionali.

15

Idealmente, per il percorso che la startup affronta attraverso la Startup Initiative è anche previsto un possibile prosieguo: infatti, la Startup Initiative funziona anche da canale di deal flow per un’altra iniziativa di ISP Innovation Center, ovvero lo Scale Up Program, percorso di accelerazione dedicato alle startup che si trovino a dover affrontare la fase di espansione e crescita (scale up), di cui tratteremo in dettaglio nel Capitolo 2.

1.3 Il Servizio Finanziamento e Crescita delle startup di ISP Innovation

Center

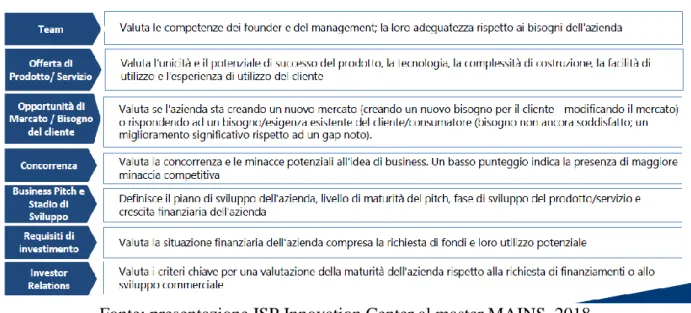

All’interno di ISP Innovation Center, si colloca il Servizio di Finanziamento e Crescita delle startup. Tralasciando il già citato Scale Up Program, che verrà analizzato nel Capitolo 2, vediamo in questo paragrafo quali sono gli strumenti volti a favorire la crescita delle startup attraverso operazioni di finanziamento disegnate per le caratteristiche delle imprese innovative. A livello di metodologia, innanzitutto, va sottolineato che dal 2016 il Gruppo Intesa Sanpaolo si è dotata di uno strumento specifico per la valutazione del merito creditizio delle startup, il DATS. Come approfondiremo nel corso del Capitolo 2, infatti, il credito non è un canale di approvvigionamento finanziario particolarmente adatto a una startup, e questo in parte proprio perché per una startup la valutazione della rischiosità è cosa ben diversa rispetto ad un’impresa matura. Il DATS adotta un approccio “forward looking”, superando la logica statica del credito tradizionale, e si configura come un modello di valutazione qualitativo comprensivo di una valutazione prospettica, che valorizza il potenziale di crescita dell’impresa. Le logiche sono le stesse sottese ai metodi di valutazione dei venture capital, la tecnologia alla base è un algoritmo proprietario che assegna un punteggio alle risposte fornite dalla startup a una serie di domande. Di seguito si riporta un breve elenco degli elementi che vengono valorizzati nel DATS.

16

Figura 4. DATS: Ambiti di valutazione

Fonte: presentazione ISP Innovation Center al master MAINS, 2018

Attraverso il DATS, dunque, il Gruppo Intesa Sanpaolo è in grado di valutare più correttamente il profilo di rischio di una startup, ma questo non basterebbe a rendere conveniente l’erogazione del credito se non esistessero due strumenti peculiari di finanziamento delle stesse: il prestito garantito e il prestito convertibile.

Il prestito garantito esiste grazie a un intervento della mano pubblica nell’ecosistema dell’innovazione. La garanzia collegata al prestito, infatti, è fornita dal Fondo Centrale di Garanzia, fondo pubblico istituito con il d.l. 179/2012 e attuato con il Decreto interministeriale 26 aprile 2013, che disciplina criteri e modalità di accesso. Secondo le premesse contenute nella Guida del MISE all’utilizzo del fondo “quando le imprese si trovano nella fase di avvio incontrano grandi difficoltà nel reperire le garanzie reali richieste dalle banche a copertura del fabbisogno finanziario. Le garanzie richieste diventano ancora più onerose qualora le imprese, come avviene nel caso delle startup innovative e degli incubatori certificati, conducano attività ad alto potenziale di crescita, percepite come più rischiose. L’intervento del Fondo mira a ridurre queste distorsioni, permettendo ad aziende strategiche per l’incremento della competitività del tessuto economico del nostro Paese di accedere a quelle risorse necessarie sia all’attività operativa sia alla programmazione degli investimenti finalizzati allo sviluppo e alla crescita. Le startup innovative, in quanto imprese di nuova costituzione, non sono valutabili sulla base dei dati di bilancio e, a salvaguardia dell’innovatività, necessitano di procedure snelle che consentano la realizzazione degli investimenti in tempi rapidi”10.

10 MISE, Guida all’accesso al Fondo Centrale di Garanzia per le PMI per startup innovative e per incubatori

17

Queste considerazioni hanno portato all’elaborazione di una procedura fortemente semplificata di accesso al Fondo. I requisiti per accedere sono solamente due: essere startup innovativa o incubatore certificato ai sensi dell’art. 25 commi 2 e 5 del decreto legge 179/2012; il soggetto finanziatore non deve acquisire alcuna garanzia, reale, assicurativa o bancaria sull’operazione dall’impresa.

Rispettati questi due requisiti, l’intervento del Fondo è ammissibile per tutte le tipologie di operazioni, anche in assenza di un programma di investimento. La garanzia è concessa a titolo gratuito e alle domande riferite a queste tipologie di imprese è assegnata priorità in fase di istruttoria e presentazione al Comitato di gestione del Fondo. L’importo massimo complessivo garantito per ogni startup innovativa o incubatore certificato è pari a 2,5 milioni di euro, e la garanzia può coprire fino all’80% dell’ammontare del finanziamento, nel caso di garanzia diretta, o l’80% dell’importo garantito da confidi o altro fondo di garanzia nel caso di controgaranzia. Inoltre, per i motivi di cui sopra sulla carenza fisiologica di dati storici, si prevede che la garanzia sia concessa senza valutazione dei dati di bilancio dell’impresa o dell’incubatore.

È importante notare il ruolo chiave di responsabilità e filtro assegnato alla banca. Infatti, il Fondo non interviene direttamente nel rapporto tra banca e impresa: tassi di interesse, condizioni di rimborso e altri aspetti contrattuali sono lasciati alla contrattazione tra le parti. L’impresa inoltre non può inoltrare la domanda direttamente al Fondo. Deve rivolgersi a una banca per candidarsi a ricevere il finanziamento e, contestualmente, richiedere che sul finanziamento sia acquisita la garanzia diretta. In alternativa, l’impresa si può rivolgere a un Confidi che garantisce l’operazione in prima istanza e richiede la controgaranzia al Fondo. Tutte le banche sono abilitate a presentare le domande, mentre, con riferimento ai Confidi, occorre rivolgersi ad un operatore accreditato.

Il d.l. Investment Compact (d.l. 3/2015) e poi il Decreto interministeriale 23 marzo 2016 hanno successivamente esteso l’accesso semplificato al Fondo Centrale di Garanzia anche alle PMI innovative11.

https://www.sviluppoeconomico.gov.it/images/stories/documenti/Guida_Fondo_Centrale_di_Garanzia_startup.p df

11 La figura della PMI innovativa è stata introdotta dal d.l. 3/2015 e verrà illustrata più nel dettaglio nel Capitolo

2, paragrafo 2.2. Per le modalità di accesso delle PMI innovative al Fondo Centrale di Garanzia si può fare riferimento a MISE, Guida sulle modalità di accesso delle PMI innovative al Fondo Centrale di Garanzia, 2016 disponibile al seguente link

https://www.mise.gov.it/images/stories/documenti/guida_fondo_centrale_garanzia_pmi_innovative_24_05_2016 .pdf . “Possono accedere alla procedura semplificata solo le operazioni finanziarie che – oltre a rispettare una serie di requisiti riguardanti l’importo del prestito rispetto al fatturato, i trend del fatturato e la presenza di perdite – non sono assistite da garanzie reali o fideiussioni bancarie o assicurative e che siano concesse a imprese rientranti nella

18

Il prestito convertibile è un finanziamento per le startup innovative che Intesa Sanpaolo ha sviluppato partendo dal modello del prestito garantito, ma aggiungendo la possibilità per la banca di convertire il prestito in investimento, cioè in equity, al verificarsi di determinati eventi futuri di liquidità (round di finanziamento, aumento di capitale, exit industriale, IPO) o a una deadline prestabilita. In questo caso, la logica sottesa è quella di “co-investire su startup già valutate ad alto potenziale da investitori qualificati, in ottica di bridge finanziario ed exit nel breve-medio periodo”12, al fine di favorire un “approccio morbido all’equity” e fornire un ulteriore strumento alla strategia di innovazione. Il taglio medio del prestito convertibile è di 150.000-500.000 euro.

Infine, per quanto riguarda la partecipazione al capitale sociale delle startup - sono due gli strumenti di cui il Gruppo Intesa Sanpaolo si serve, attraverso il Corporate Venture Capital Neva Finventures: investimento diretto e contratto di SAFE-IT. Senza analizzare l’ipotesi dell’investimento diretto, che è sostanzialmente un semplice ingresso in equity attraverso il conferimento di denaro, è invece interessante soffermarsi sul contratto di SAFE-IT, modello italiano del contratto di SAFE.

Il contratto di SAFE (Simple Agreement for Future Equity) è stato mutuato dall’ordinamento statunitense, dove è nato grazie all’inventiva di Y Combinator, storico e importante incubatore californiano, per apportare una forte semplificazione al mondo degli investimenti in startup. Esso poggia su un concetto cardine: contrariamente a quanto avviene solitamente nel corso di un investimento, la valutazione dell’azienda non viene effettuata nel momento in cui quest’ultima riceve il denaro, ma è sostanzialmente rimandata a un momento successivo. In quest’ottica, il SAFE intende fornire uno standard di contratto di investimento semplice e pronto all’uso (Y Combinator ne propone una versione scaricabile direttamente dal suo sito13) per mettere chiunque nelle condizioni di investire in maniera agevole in startup e quindi, in sostanza, incoraggiare il capitale a finanziare l’innovazione.

Come funziona questo strumento contrattuale? Il SAFE attribuisce degli strumenti finanziari partecipativi (SFP) all’investitore, a fronte di una dazione di denaro, da parte di quest’ultimo. Agli SFP è collegato un diritto di opzione a convertire in equity l’ammontare corrisposto, a un tasso di conversione agevolato (ad esempio, per ogni euro investito in SFP l’investitore ottiene 1,20 euro di capitale sociale). Ciò significa che, in fase di (eventuale) conversione, l’investitore

Fascia 1 e Fascia 2 di valutazione, sulla base dei modelli di scoring propri del Fondo di Garanzia.” La valutazione, dunque, è effettuata dalla banca, ma sulla base di modelli di scoring proposti dal Fondo di Garanzia.

12 Presentazione ISP Innovation Center al master MAINS, 2018 13 https://www.ycombinator.com/documents/

19

otterrà una quota di capitale sociale maggiore rispetto a quella che gli spetterebbe se la cifra versata alla startup fosse convertita senza condizioni agevolate, con un rapporto 1:1. La conversione degli SFP potrà avvenire al verificarsi di determinati eventi futuri di liquidità concordati (round di finanziamento, aumento di capitale, exit industriale, IPO) o a un termine temporale prestabilito.

Facciamo un esempio sul funzionamento del SAFE-IT. Immaginiamo un contratto di SAFE-IT che attribuisca uno sconto del 20% all’investitore sottoscrittore degli SFP. Supponiamo poi che al momento della conversione, nel corso di un round di investimento, il valore pre-money della startup sia fissato a 10 milioni di euro. Ipotizziamo che la capitalizzazione nel round in corso avvenga per un numero delle azioni fully diluted (numero totale delle azioni e degli altri documenti - opzioni, azioni privilegiate e certificati convertibili - che potrebbero essere utilizzati per la riscossione degli utili, i.e. numero delle azioni che virtualmente avrebbero diritto al dividendo, calcolate ipotizzando l’integrale conversione delle obbligazioni convertibili) pari a 1 milione. Per il nuovo investitore il prezzo dell’azione sarà fissato a 10mln/1mln, cioè 10 euro ad azione, mentre per il sottoscrittore del SAFE il prezzo dell’azione sarà pari a 8 euro, ovvero 10mln/1mln con uno sconto del 20%. Di conseguenza, con un investimento pari a 100.000 euro, il titolare del SAFE potrà ricevere 12.500 azioni (100.000/8), mentre il nuovo investitore potrà ricevere 10.000 azioni (100.000/10) per la stessa somma investita.

Questa modalità di finanziamento, che potrebbe sembrare una semplice dilazione temporale dell’attività di stima del valore della startup, in realtà è cruciale per velocizzare il finanziamento e la circolazione del capitale: la valutazione della pre-money della startup e tutta la negoziazione che l’accompagna è una delle fasi più costose dell’attività di investimento - in termini di risorse e di tempo, ma anche per le conseguenze dannose che può riversare nella relazione investitore-startup, deteriorandola.

La velocità di esecuzione è un fattore fondamentale nel mondo dell’innovazione14, che può giocare un ruolo di primo piano per incoraggiare lo sviluppo delle startup. Un capitale rapido nel raggiungere le imprese innovative gli permette di attraversare più velocemente le fasi iniziali di vita del progetto imprenditoriale e arrivare a scalare il mercato in tempi rapidi, evitando che altri competitor sopraggiungano nel mentre e accelerando i tempi di remunerazione del capitale.

Per tali motivi, Intesa Sanpaolo ha l’ambizione di consolidare uno standard di SAFE-IT coerente e in linea con il contesto legale italiano, e renderlo uno strumento a disposizione di

20

tutti gli attori nazionali per imprimere un’accelerazione al nostro mercato dei capitali per l’innovazione.

Ma nella strategia di Intesa Sanpaolo di supporto all’innovazione, il SAFE-IT svolge un ruolo ulteriore. Come vedremo nel Capitolo 2, il contratto è utilizzato come abilitante e catalizzatore di uno strutturato percorso di preparazione e accompagnamento della startup nella fase di scale up, lo Scale Up Program appunto. Se SAFE-IT viene visto come il primo tassello di un cammino di crescita che la startup deve affrontare, infatti, esso può portare a notevoli benefici contribuendo ad avvicinare l’ottica dell’investitore a quella dell’impresa, aumentandone le probabilità di successo.

21

Capitolo 2

Il sostegno alla crescita delle startup e delle PMI innovative

2.1 Sostenere l’innovazione: modelli e strategie

Quando si parla di innovazione è necessario tenere in considerazione che ci si avvicina a un mondo complesso e vasto.

Innanzitutto, cosa intendiamo per innovazione? Il concetto di innovazione è senz’altro ben distinto da quello di idea nuova: se una nuova idea altro non è che una diversa concezione dell’esistente, che abilita realtà prima impensate, l’innovazione è proprio la capacità di trasformare quell’idea in realtà. Saper innovare, quindi, vuol dire disporre delle risorse - competenze e capacità - per eseguire questo passaggio dall’idea alla sua concreta applicazione, e generare prodotti, servizi o processi diversi da quelli esistenti in precedenza.

Un significativo elemento di complessità deriva dalla natura dinamica del percorso innovativo: l’innovazione non è un momento unico, ma è un processo, e come tutti i processi si compone di fasi, a volte molto diverse tra loro. Ciascuna fase, infatti, presenta caratteristiche specifiche e, di conseguenza, richiede l’impiego di risorse peculiari affinché possa concludersi con successo. Inoltre la nuova idea, che è il seme dell’innovazione, può germogliare in contesti molto diversi tra loro: in una grande azienda già strutturata, all’interno di un laboratorio di ricerca, o semplicemente dalla pura speculazione ed esperienza di singoli individui. Ognuno di questi contesti, ancora una volta, è caratterizzato da competenze e capacità che lo contraddistinguono, ma richiede di essere integrato con risorse diverse affinché l’opera di innovazione possa essere portata a termine.

Cosa significa dunque sostenere l’innovazione? Sostenere l’innovazione significa appunto, in termini imprenditoriali, offrire le risorse, le capacità e le competenze adatte affinché una nuova idea si trasformi in un prodotto, servizio o processo in grado di ripagare, e rendere profittevole, l’investimento effettuato. Porre l’accento sulla capacità di ripagare le risorse impiegate e creare profitto ci porta a riflettere proprio su quell’aspetto specifico dell’innovazione, che la contraddistingue dal concetto di invenzione: infatti un nuovo prodotto, servizio o processo non possono realmente ritenersi un’innovazione se non esiste un mercato che ne apprezzi il valore e dunque sia in grado di remunerare adeguatamente le risorse utilizzate.

22

La domanda che ci poniamo allora è la seguente: cosa serve per portare un’innovazione sul mercato e massimizzare il suo ritorno economico? Premettendo che per essere apprezzata l’innovazione deve avere un mercato potenziale di riferimento o crearne uno nuovo, possiamo constatare che per consegnare l’innovazione al mercato (delivery to the market) è sempre necessario un modello di business, e cioè - per quanto a volte leggera - un’organizzazione imprenditoriale. Ecco allora che viene in rilievo un ultimo elemento. Quando si fa innovazione - e quando la si sostiene - diventa essenziale considerare un semplice principio: un nuovo prodotto o una nuova tecnologia non raggiungono il mercato se non si predispone un modello di business in grado di consegnarli al cliente finale. In altre parole, un nuovo prodotto o una nuova tecnologia non fanno un’azienda, che è la vera struttura necessaria per massimizzare il ritorno economico dell’investimento in innovazione.

Possiamo riassumere le brevi riflessioni finora svolte affermando che in termini imprenditoriali innovare significa trasformare un’idea in un nuovo prodotto, servizio o processo avente valore economico. Per raggiungere tale obiettivo si rendono necessarie delle risorse - capacità o competenze - specifiche, che variano al progredire del percorso di innovazione e a seconda di dove questa abbia avuto origine, e che verranno ripagate dal ritorno economico generato dall’innovazione stessa. L’opera di innovazione riesce a massimizzare il proprio valore nel momento in cui non si traduce in un semplice prodotto, servizio o processo, ma è integrata in un business model, e quindi riesce a essere venduta su un mercato ad essa interessato.

Tenendo in mente questa estrema complessità del processo innovativo, possiamo comunque affermare che le risorse o capacità necessarie ad innovare sono riconducibili sostanzialmente a tre tipologie:

1. Risorse finanziarie 2. Risorse tecnologiche 3. Risorse manageriali

Sostenere l’innovazione significa quindi rendere disponibili queste tre tipologie di risorse. Facendo riferimento alle diverse fasi del processo innovativo, vedremo ora chi sono i soggetti che sostengono l’innovazione, quali risorse apportano e in quale fase del processo intervengono solitamente. In particolare, ci si focalizzerà principalmente sugli attori che supportano le startup

23

da un punto di vista finanziario, specificando caso per caso quali altre risorse essi sono in grado di fornire.

2.1.1 Il finanziamento attraverso il debito

Iniziamo dal considerare la più tradizionale delle fonti di approvvigionamento di risorse finanziarie: il finanziamento attraverso il debito.

Il rapporto tra innovazione e finanziamento attraverso il debito è un rapporto complicato, e la difficoltà di finanziare l’innovazione attraverso istituti di credito risiede nella natura stessa dell’innovazione, che presenta un grado di rischio superiore rispetto a operazioni di business che potremmo definire ordinarie. Nel caso di innovazione, infatti, gli scenari prospettati e i risultati attesi previsti all’interno di un business plan sono certamente più dubbi, e lo sono tanto di più quanto più l’innovazione è radicale: il mercato di riferimento probabilmente non esiste ancora, i clienti target possono essere astrattamente individuati ma non precisamente quantificati sulla base di serie storiche precedenti, il modello di business da costruire attorno al prodotto o servizio per monetizzare l’innovazione è un mero modello ideale e deve essere ancora validato nella realtà. Questi e altri elementi di incertezza rendono il business plan ancora meno affidabile di quanto possa essere per un’azienda che vuole intraprendere un’attività imprenditoriale tradizionale, proprio perché le stesse ipotesi che lo sorreggono sono meno verificabili da parte del finanziatore. Ne consegue che, nella valutazione di una startup, il rischio associato al finanziamento risulterebbe talmente elevato da richiedere tassi di interesse perfino superiori a quelli legalmente ammessi. Ma oltre a non essere possibile per motivi legali, questa strada risulterebbe anche impraticabile per una startup che si trovi nelle fasi iniziali del suo ciclo di vita, in quanto incapace di generare ricavi in un breve orizzonte temporale e dunque ripagare il debito. E anche il sistema delle garanzie a tutela del credito non risolverebbe il problema della rischiosità dell’investimento nel caso di una giovane startup: quali garanzie potrà mai prestare? Molto spesso, infatti, gli asset che l’azienda possiede nel primo periodo di vita sono asset immateriali, che possono andare facilmente incontro a una perdita di valore se la startup non è in grado di integrarle in un modello di business funzionante e da qui generare profitti.

Alta rischiosità del finanziamento e difficoltà nel reperire idonee garanzie sono quindi due elementi fondamentali che scoraggiano l’istituto di credito a interessarsi a startup innovative e,

24

d’altro canto, sconsigliano alla startup di intraprendere questa modalità di reperimento del capitale.

Ma forse le problematiche legate all’affidabilità del business plan e alla deperibilità degli asset della startup non bastano da sole a giustificare l’inadeguatezza del meccanismo di debito per finanziare una nuova impresa innovativa. Altro elemento da considerare è che, attraverso il finanziamento, il soggetto che mette capitale a disposizione della startup si espone certamente al rischio di downside, che è elevato - e cioè la mancata restituzione del proprio capitale maggiorato degli interessi - ma non partecipa alle opportunità di upside, che sono spesso significativamente meno probabili ma potrebbero garantire ritorni molto elevati: in caso di successo dell’iniziativa imprenditoriale, infatti, il finanziatore guadagnerebbe comunque solo gli interessi concordati sul capitale prestato.

In sintesi, quindi, lo strumento del debito è più adatto a finanziare realtà imprenditoriali maggiormente consolidate e affermate sul mercato, che hanno una serie storica positiva alle loro spalle in grado di testimoniare - seppur mai garantire - la bontà del business e che possono offrire delle garanzie idonee a tutela dell’interesse dei creditori. Per ovviare a questo limite e rendere disponibile l’accesso al credito anche a realtà in fasi più embrionali, tuttavia, sono possibili alcuni interventi, soprattutto di carattere pubblico, che vadano a sostituirsi alle garanzie che l’istituto di credito normalmente richiede a carico del soggetto finanziato. È il caso, ad esempio, del prestito garantito dal Fondo di Garanzia per le piccole e medie imprese in Italia15, che coprendo fino all’80% del finanziamento ricevuto dalla startup tutela il soggetto finanziatore dalle perdite subite a causa del fallimento della startup finanziata.

2.1.2 Gli altri modelli di finanziamento a supporto dell’innovazione

Ci sono però numerosi altri soggetti a cui la startup può rivolgersi per reperire le risorse di cui ha bisogno, finanziarie e non solo, per sviluppare il proprio business innovativo.

Partiamo prima di tutto da un’illustrazione grafica focalizzata sul percorso di finanziamento solitamente seguito da una startup.

25

Figura 1

Fonte: Ciro Spedaliere, lezioni Master MAINS 2018

Come appare dalla Figura 1, nel corso della propria vita la startup passa attraverso diversi stadi di sviluppo, sostanzialmente cinque: pre-seed, micro-seed, seed, early stage, later stage. Dal punto di vista finanziario, non è possibile identificare dei valori che consentano una classificazione delle startup in queste cinque categorie. Le soglie che distinguono una fase dall’altra - e a volte anche la denominazione delle fasi - variano a seconda dei contesti di riferimento: sul mercato americano, ad esempio, una fase seed corrisponde solitamente a un fabbisogno finanziario - e quindi a un round di finanziamento - di 1.1 milioni di dollari a fronte di una valutazione pre-money di 5 milioni di dollari, mentre in Italia una startup in fase seed raccoglie mediamente 350 mila euro a fronte di una pre-money di 925 mila euro16. Questo non vuol dire necessariamente che le startup americane siano più ricche, perché, come lascia intuire un articolo di Ciro Spedaliere (2016), i costi che una startup deve affrontare in US sono 2,3 volte superiori rispetto a quelli che sostiene una startup in Italia, e quindi le maggiori risorse economiche raccolte vengono bruciate anche più velocemente. Tuttavia, la vistosa differenza tra le cifre, quantomeno in termini nominali, impedisce di stabilire soglie esatte di demarcazione tra le diverse categorie senza un lavoro approfondito di comparazione, che tenga conto dei reali costi di impresa.

26

Quello che è possibile fornire, però, è una descrizione degli elementi che contraddistinguono ciascuna delle fasi riportate nel grafico, da cui è possibile dedurre quali sono i soggetti più utili da coinvolgere - e le risorse, finanziarie e non, che hanno da offrire - per favorire lo sviluppo della startup.

Quando della startup c’è poco più che l’idea, ci si trova nella fase pre-seed. Questa fase è la situazione embrionale da cui prende il via il percorso di innovazione, ed è chiaramente caratterizzata da un elevatissimo rischio di investimento: non solo non esiste un’azienda, ma neanche il prodotto o il servizio; anche il prototipo non è stato ancora sviluppato. Poiché deve essere ancora dimostrata la validità tecnica dell’idea imprenditoriale e probabilmente il team di imprenditori è ancora incompleto, nella fase di pre-seed può essere utile partecipare a

competitions e challenges, ma soprattutto possono giocare un ruolo fondamentale i tech hub e

gli incubatori17. In queste realtà è possibile lavorare sull’idea avendo spazi e strutture a disposizione, e integrare le competenze del proprio team con le altre competenze necessarie a sviluppare il prodotto/servizio e il modello di business, in primis competenze di carattere tecnologico e manageriale.

La fase di micro-seed è una fase sostanzialmente di passaggio, da molti non distinta dalla fase di pre-seed e seed: per chi la distingue, la differenza principale con la fase precedente consiste nel fatto che la startup qui inizia a raccogliere i primi contributi di carattere economico: familiari e amici conferiscono somme di denaro, la partecipazione a bandi pubblici porta alla raccolta di capitale molto spesso a fondo perduto o a condizioni economiche notevolmente agevolate. Entrano poi due nuove figure di sostenitori della crescita della startup, che in realtà caratterizzano anche la fase seed: gli acceleratori e i business angels.

Compito degli acceleratori è appunto quello di accelerare lo sviluppo delle imprese. Le risorse che tali soggetti mettono a disposizione sono servizi di consulenza, quindi prevalentemente risorse di natura manageriale e di qualità elevata. La differenza fondamentale tra acceleratore e incubatore è infatti che mentre all’interno di un incubatore la startup è alla ricerca del proprio modello di business e si sta ancora definendo come azienda, all’interno di un acceleratore la

17 Per quanto riguarda l’Italia, l’art. 25, comma 5 del d.l. 179/2012 istituisce la figura giuridica dell’incubatore certificato: un incubatore che - a seguito di autocertificazione sul possesso dei requisiti specificati nel decreto legge e successive modifiche - può accedere a una serie di agevolazioni per esercitare la propria attività volta a “sostenere la nascita e lo sviluppo di startup innovative”. In Italia, al 3 dicembre 2018, gli incubatori certificati sono 34, e anche qui la Lombardia è la prima regione per presenze, seguita da Lazio e Friuli Venezia-Giulia. Tuttavia - è da specificare - ci sono molti altri soggetti che svolgono attività e servizi di supporto alle startup in Italia, e vengono quindi abitualmente classificati come incubatori pur non possedendo il titolo di incubatori certificati.

27

startup si presenta con un prodotto o servizio definito e un’idea chiara, seppure non necessariamente testata sul mercato, di business model, che certamente potrà subire variazioni nel tempo (è uno dei casi di pivoting della startup), ma è il modello di business con cui la startup intende approcciare il mercato. L’elevata professionalità dei servizi di consulenza strategica che l’acceleratore offre, la rapidità del percorso di accelerazione rispetto a quello di incubazione, e il network al quale la startup può accedere per mezzo dell’acceleratore garantiscono la crescita più veloce della startup. Inoltre, gli acceleratori si caratterizzano per una funzione essenziale, messa bene in luce dalla definizione dell’Hartford Insuretech Hub, uno dei più importanti network globali di startup accelerators: “they aim to facilitate the development of projects, and

provide startups with the tools to establish strong value propositions, in order for them to have the best chance of achieving external funding”18. In altre parole, i servizi di professionalizzazione offerti dagli acceleratori mirano a preparare la startup non solo a lanciarsi sul mercato, ma soprattutto a rafforzare la propria value proposition per essere in grado di effettuare round di fundraising, rendendosi più appetibile a nuovi investitori, o intraprendere con partner industriali selezionati grazie all’acceleratore un percorso di open innovation. Un altro soggetto che accompagna la startup nella fase di micro-seed e poi di seed è il business angel. I business angels o “informal investors” sono investitori privati che, secondo la definizione di Harrison e Mason (1986), “provide risk capital directly to new and growing

businesses in which they have no prior connection”. Solitamente i business angels, che

apportano capitale in cambio di equity, investono tra i 25 mila e i 500 mila euro, se ci si riferisce al mercato europeo, e fino ai 5 milioni di dollari se si prendono in considerazione gli USA. Ma accanto al capitale, anche il business angel porta in dote alla startup il proprio know-how manageriale e il proprio network di relazioni: il business angel infatti investe prevalentemente in settori di propria competenza, nei quali ha interesse specifico e in cui è in grado di dare suggerimenti di valore alla startup investita; il suo ruolo è quindi spesso quello di un vero e proprio mentore.

In Italia esistono due principali associazioni di business angels: IBAN e IAG. Italian Business Angel Network (IBAN) è un’Associazione senza scopo di lucro, ufficialmente riconosciuta e con personalità giuridica, fondata nel 1999. L’Associazione coordina e sviluppa l’attività di investimento nel capitale di rischio di piccole imprese da parte di investitori informali, che investono mediamente 100.000 euro, con investimenti massimi intorno ai 500.000. All’interno del contesto nazionale italiano si pone come punto di riferimento per gli investitori privati, per

28

i network nazionali (BAN) e per i Club di Investitori, mentre a livello europeo fa riferimento alla Associazione BAE, Business Angels Europe.

I business angels di IAG investono tipicamente 200mila-1 milione di euro, partecipando a round di finanziamento early stage in aziende dei settori fintech, industrial & energy, internet & tech e life science. Secondo la descrizione riportata sul sito “Italian Angels for Growth dà una guida e una metodologia ai suoi soci che, autonomamente, costituiscono un consorzio per ogni operazione di investimento, collaborando su base quotidiana con lo staff professionale dell’associazione. Ogni consorzio è guidato da un socio “volontario”, che investe un importo significativo e fa da capofila dell’investimento: il Champion. I Champion seguono l’investimento mettendosi a disposizione del founder, ma vigilano anche sulla tutela degli interessi dei business angel e sulla qualità dell’operazione.”

Dalla fase di seed - seppur in un momento di solito successivo rispetto al business angel - inizia a comparire anche un altro soggetto indispensabile al sostegno dell’innovazione, il Venture Capitalist, che accompagna la startup anche nel corso del successivo early stage19.

I Fondi di Venture Capital sono fondi che raccolgono capitali prevalentemente da investitori istituzionali e li reinvestono nell’equity delle startup ad alto potenziale di crescita, tali da consentire al fondo un ritorno economico importante a seguito della exit dalla società. Solitamente il fondo partecipa attivamente alla gestione della società per tutelare il proprio investimento; è comunque possibile che la visione del fondo, che ha come scopo quello di realizzare la exit20, entri in conflitto con la visione dell’imprenditore, che vede di cattivo occhio un’ingerenza decisionale da parte di un soggetto che ha come obiettivo fin dall’origine quello di vendere al miglior prezzo, e in un tempo dato, una parte della società.

Un Fondo può avere un focus settoriale, dedicandosi a determinati tipi di business, geografico, oppure può differenziarsi a seconda dello stage di impresa in cui decide di investire. Prendendo in considerazione questo ultimo criterio, secondo l’AIFI i Venture Capitalist possono distinguersi facendo riferimento a due tipologie specifiche di investimenti:

19 Secondo CB Insight, il fondo italiano più attivo in Italia nel periodo 2012-2017 è LVenture Group, società con sede a Roma che effettua investimenti micro-seed e seed in startup del mondo digitale. Altri rilevanti VC con sede legale in Italia sono Boost Heroes, Como Ventures, Equiter - Fondo Ricerca e Innovazione, Finlombarda Gestioni SGR, Fondo Italiano d’Investimento Sgr, Gepafin, Hat Orizzonte Sgr, Indaco Venture Partners Sgr, Innogest Sgr, Invitalia Ventures Sgr, Lazio Innova Spa, Meta Ventures, P101, Panakès Partners, Primomiglio Sgr, Principia Sgr, Sofinnova Partners, Sviluppo Imprese Centro Italia Sgr, Trentino Sviluppo, United Ventures, Venture Factory, Vertis Sgr Spa.

20 Anche perché la vita del Fondo ha durata limitata e, almeno in Italia, tale durata coincide con i 10 anni: se è vero che un periodo del genere non può considerarsi breve, è anche da considerare che solamente i primi 5 anni (investment period) vengono dedicati agli investimenti, mentre nei successivi 5 anni (exit period) il fondo già si concentra nel creare l’opportunità di exit.

29

1. l’early stage financing, ovvero “l’insieme dei finanziamenti (seed financing e start up financing) a sostegno delle imprese nei primi stadi di vita”;

2. l’expansion financing, ovvero “quella serie di interventi effettuati in imprese già esistenti (scaleup) che necessitano di capitali per consolidare e accelerare la crescita in atto”.

Generalmente i Fondi di VC investono comunque cifre elevate fin dal primo ingresso all’interno della startup (1-3 milioni in round Serie A, ovvero il primo). Questo avviene per una serie di ragioni, ma due in particolare: l’attività di due diligence che il Fondo sostiene per compiere la scelta di investimento e l’opera di monitoraggio collegata alla gestione e controllo dell’azienda investita, per aumentare la probabilità del buon esito dell’investimento, sono operazioni molto costose che il Fondo deve cercare di ripagare con l’investimento stesso, e investendo piccole somme di capitale il guadagno atteso dall’investimento non sarebbe di certo sufficiente a coprire i costi operativi, né tanto meno ad assicurare un profitto agli investitori.

Una volta superato l’early stage, attraverso due o più round, la startup entra in una fase di maggiore maturità identificata come late stage. Qui, oltre a Venture Capital che praticano expansion financing, iniziano ad apparire fondi di Private Equity e istituti di credito.

Sugli istituti di credito non occorre soffermarsi, perché restano valide le considerazioni fatte in precedenza: una realtà ormai solida e con una storia, seppur breve, alle spalle può sicuramente tutelare meglio il creditore e offrire le idonee garanzie.

I fondi di Private Equity, invece, compiono operazioni di investimento acquistando quote di partecipazione al capitale della società, di maggioranza o di minoranza, utilizzando il patrimonio di un fondo sottoscritto da investitori istituzionali o privati. La differenza con i Venture Capital, dunque, risiede più che altro proprio nel momento in cui il Fondo di Private Equity interviene, e cioè nel fatto che il fondo di private equity “indirizza i propri interventi verso il later stage, ovvero ad operazioni di buy out e replacement capital nei confronti di imprese già consolidate, distinguendosi dal Venture Capital Fund, che, al contrario, indirizza i propri investimenti a fasi di inizio di vita dell’impresa (early stage financing) o di sviluppo della stessa (expansion financing)”21.

2.2 L’ecosistema italiano dell’innovazione. Inquadramento, attori e numeri