L’AGRICOLTURA NELLA CAMPANIA IN CIFRE 2010

La stesura delle singole parti si deve a:

Economia e agricoltura: Rossella Ugati, Andamento congiunturale del settore: Rossella Ugati, Clima e disponibilità idriche: Rossana Spatuzzi, Filiera agroindustriale: Rossella Ugati,

Strutture delle aziende agricole: Rossana Spatuzzi, Risorse naturali e multifunzionalità: Roberta Ciaravino, Politica agricola regionale: Federica Loffredo, Il trattato di Lisbona: Gianluca Cicchiello,

La spesa agricola regionale: Paolo Piatto

Progetto grafico Sofia Mannozzi Impaginazione Laura Fafone Coordinamento editoriale Benedetto Venuto Segreteria di redazione Roberta Capretti Stampa

CSR s.r.l. Centro Stampa e Riproduzione Via di Pietralata, 157 - 00158 Roma Il rapporto è stato completato nel Marzo 2011

È possibile consultare la pubblicazione su Internet, al sito http://www.inea.it/pubbl/ È consentita la riproduzione citando la fonte.

“L’agricoltura campana in cifre 2010” vuole offrire una panoramica generale sul sistema agricolo regionale esami-nando i dati sul settore primario, sulla filiera agroindustriale, sulla commer-cializzazione, sulla multifunzionalità. In sinergia con l’opuscolo “L’agricoltu-ra italiana conta” sul sistema agroali-mentare italiano, rende agevolmente disponibile un’ampia serie di informa-zioni, di regola disseminate in fonti di-verse o sinora difficilmente reperibili perché aggregate all’interno del com-plessivo dato nazionale.

L’opuscolo, in linea con gli anni prece-denti, riporta un’ampia e documentata rassegna dei dati rilevanti per com-prendere l’evoluzione dell’agricoltura regionale. L’approccio adottato per la struttura di questa pubblicazione

uni-sce l’autorevolezza delle fonti di dati e informazioni alla fluidità dell’analisi, per consentire un’immediata e agile lettura dei risultati e dei fenomeni che li hanno determinati.

Ma l’agricoltura in generale, ed in par-ticolare la realtà campana, si configura sempre più come un sistema comples-so in termini di relazioni con i settori ad essa collegati e di molteplicità di funzioni assolte, dalla produttiva a quella ambientale, a cui la società guar-da con sempre maggiore interesse. In questa ottica, al fine di disporre di un quadro completo delle dinamiche in at-to nell’economia agricola regionale, vengono citati gli andamenti del mer-cato fondiario e dell’occupazione, alcu-ne considerazioni sugli effetti meteo-rologici sul territorio e sulle produzioni

agricole, ma anche una panoramica di possibili nuovi scenari ed opportunità offerte da nuovi settori come le agroe-neregie.

In questo numero, inoltre, si è ritenu-to utile introdurre una riflessione sugli effetti della introduzione del Trattato di Lisbona sulle decisioni della Unione Europea in quanto molte delle politiche regionali discendono da decisioni di po-litica comunitaria soprattutto in mate-ria agricola. In particolare il processo di codecisione fra Commissione e Par-lamento Europeo introduce un raffor-zamento della democrazia rappresen-tativa nelle scelte di politica agraria, di particolare evidenza in questi mesi nei quali è in corso il processo di definizio-ne delle strategie dei fondi comunitari post 2013.

Le imprese in campania pag. 40

Distribuzione pag. 44

Consumi alimentari pag. 48

Commercio estero pag. 50

FILIERA AGROINDUSTRIALE

Aziende agricole pag. 54

Coltivazioni pag. 56

Allevamenti pag. 58

Lavoro pag. 60

STRUTTURE DELLE AZIENDE AGRICOLE

ECONOMIA E AGRICOLTURA

Superficie e popolazione pag. 10

Prodotto interno lordo pag. 11

Valore aggiunto pag. 13

Occupazione pag. 15

Impiego degli immigrati in agricoltura pag. 17

Produttività pag. 19

Mercato fondiario pag. 22

Investimenti pag. 26

Credito all’agricoltura pag. 27

Consumi intermedi pag. 29

Clima e disponibilità idriche pag. 30

Risultati produttivi pag. 34

7

Agricoltura ed emissione dei gas serra pag. 64

Uso dei prodotti chimici pag. 67

Energie rinnovabili pag. 70

Foreste pag. 72

Prodotti a denominazione pag. 76

Agricoltura biologica pag. 82

Agriturismo pag. 85

RISORSE NATURALI E MULTIFUNZIONALITÀ

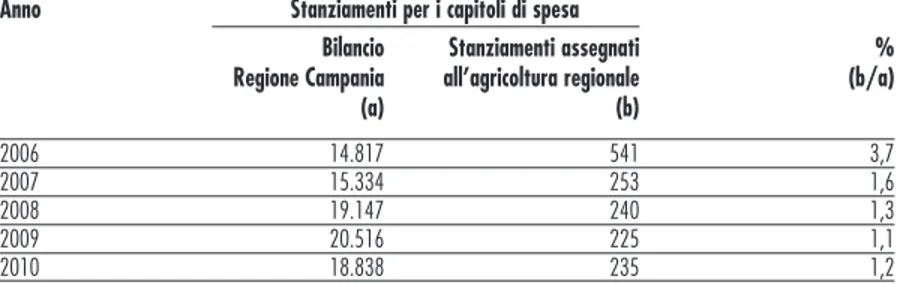

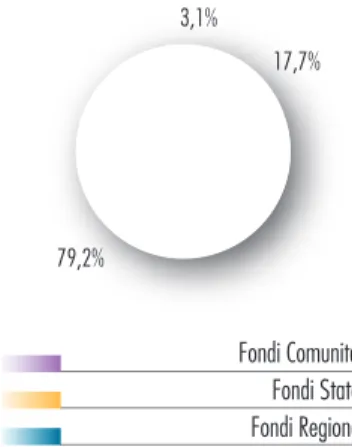

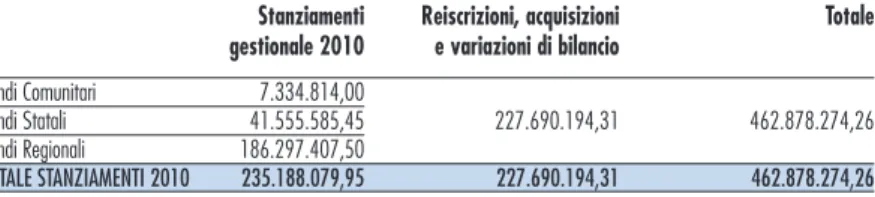

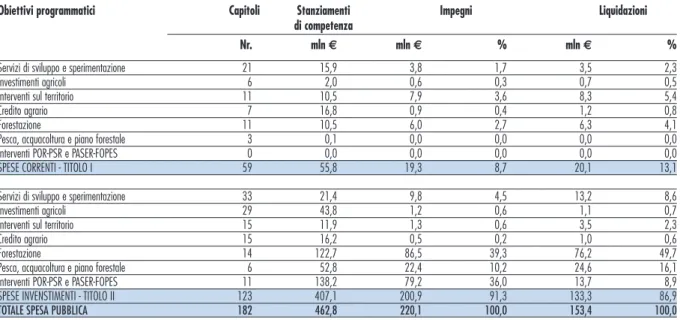

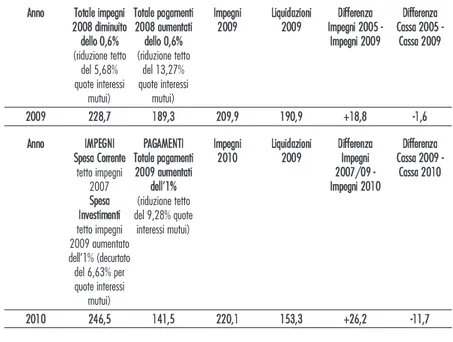

Il quadro della finanza agricola regionale pag. 110 Il bilancio regionale: un’analisi del settore pag. 117

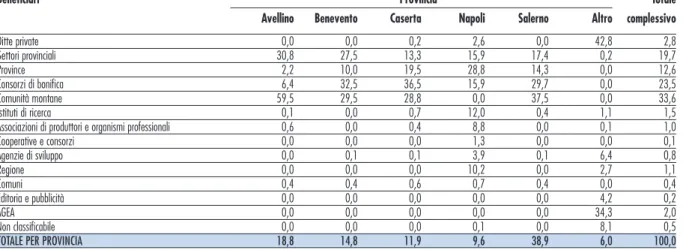

La distribuzione del sostegno al settore pag. 138

LA SPESA AGRICOLA REGIONALE

Glossario pag. 146

Glossario Spesa Agricola pag. 149

Acronimi pag. 154

APPENDICE

PAC in Campania: I pilastro pag. 90

PAC in Campania: II pilastro pag. 93

Il trattato di Lisbona pag. 102

Il territorio regionale è prevalentemente col-linare (50,8%), il 34,6% di esso è montuosa ed il 14,6% pianeggiante. Nel 2009, la popo-lazione residente in Campania risulta pari a 5.824.662 unità, con un incremento dello

0,2% rispetto al 2008. A livello nazionale la variazione positiva della popolazione è pari allo 0,5%, mentre nel Mezzogiorno la cre-scita è più contenuta (+0,1%).

La Campania vanta la più alta densità di

po-polazione non solo del Mezzogiorno, ma di tutta l’Italia. Sul suo territorio gli abitanti sono però distribuiti in maniera irregolare, poiché aree molto popolate si contrappongo-no ad altre scarsamente abitate o addirittu-ra spopolate. Senza tener conto dei limiti amministrativi, si possono identificare tre grandi aree con valori di densità diversi.

Un’area con densità superiore a 300 ab/km2

comprende l’arco del golfo, le isole ed una larga fascia tra Capua e Battipaglia, con di-ramazioni verso Salerno ed Avellino. Un’al-tra area, con una densità che oscilla Un’al-tra 100 e 300 ab/km2, include il tratto costiero del piano Campano, le conche e le valli interne, il Vallo di Diano e la costa del Cilento. La ter-za area, che è la meno abitata con densità inferiore a 100 ab/km2e talvolta anche a 50, comprende i rilievi calcarei, parte dell’Ap-pennino Sannita e il Cilento interno. La SAU rappresenta il 36,4% della superfi-cie totale regionale, tale valore risulta più basso rispetto al dato nazionale (43,5%) e a quello della circoscrizione del Mezzogiorno (46,5%).

Rapporto popolazione/superficie agricola, 2008 (abitanti/100 ha di SAU)

Fonte: elaborazioni su dati EUROSTAT, ISTAT

Italia Mezzogiorno Campania 460 365 1.178

SUPERFICIE E POPOLAZIONE

Consistenza del territorio agricolo, 2008 (000 ha)

SAU Superficie totale SAU/Superficie totale %

Campania 494,50 1.359,00 36,4

Mezzogiorno 5.725,00 12.302,00 46,5

Italia 13.117,00 30.133,00 43,5

% Campania/Mezzogiorno 8,6 11,0

% Campania/Italia 3,8 4,5

La Campania è tra le regioni più colpite dal-la recessione. Difatti, nel 2009 il PIL regio-nale si è ridotto del 5,2%, a fronte di una diminuzione del valore nazionale pari al 5% (-4,3% nel Mezzogiorno). Al calo del PIL ha contribuito soprattutto la forte caduta del valore aggiunto industriale, che segna un flessione pari al 13,8%. Il peggioramento della crisi internazionale ha portato ad un

ulteriore caduta del PIL campano rispetto a quanto registrato l’anno scorso (-2,6% nel 2008 rispetto al 2007).

Il PIL per abitante ai valori concatenati, pa-ri a 12.778 euro, presenta una vapa-riazione del -5,4%. Prosegue, così, la dinamica ne-gativa già avviata nel 2008 (-2,8% rispetto al 2007), ma che nel 2009 ha portato ad un ulteriore peggioramento del valore. La

flessione del PIL per abitante regionale ri-sulta ben più consistente della riduzione re-gistrata a livello nazionale (-2,1%) e nel Mezzogiorno (-1,7%).

Il PIL per unità di lavoro diminuisce del-l’1,3%, tale risultato è in linea con quello della ripartizione del Mezzogiorno, mentre a livello nazionale si registra una flessione più consistente -2,4%.

PRODOTTO INTERNO LORDO

Andamento del PIL per abitante, 2003-2009 (euro) PIL/ABITANTE

Campania Mezzogiorno Italia

prezzi valori prezzi valori prezzi valori

anni correnti concatenati1 correnti concatenati1 correnti concatenati1

2003 15.026 13.717 15.621 14.374 22.661 21.313 2004 15.532 13.696 16.092 14.282 23.181 21.144 2005 15.843 13.625 16.500 14.290 23.919 21.258 2006 16.374 13.789 17.168 14.318 24.391 21.239 2007 16.909 13.908 17.691 14.546 25.201 21.549 2008 16.884 13.510 17.791 14.618 26.019 21.726 2009 16.325 12.778 17.334 14.370 26.184 21.260

1Valori concatenati: esprimono la dinamica reale (in quantità) dell’aggregato economico con riferimento

all’anno 2000. Fonte: elaborazioni su dati ISTAT

Andamento del PIL per unità lavorativa, 2003-2009 (euro) PIL/UNITÀ LAVORATIVA

Campania Mezzogiorno Italia

prezzi valori prezzi valori prezzi valori

anni correnti concatenati correnti concatenati correnti concatenati

2003 47.006 42.911 47.488 43.415 54.992 50.159 2004 49.292 43.466 49.423 43.889 57.093 50.739 2005 50.837 43.720 50.805 44.085 58.557 50.991 2006 52.481 44.193 52.271 44.288 59.922 51.238 2007 54.687 44.981 54.052 44.737 61.782 51.504 2008 56.174 44.947 55.292 44.507 62.891 51.022 2009 56.674 44.362 55.609 43.936 62.666 49.769

Fonte: elaborazioni su dati ISTAT

Andamento del PIL, 2003-2009 (mio euro) 0 20.000 40.000 60.000 80.000 100.000 2003 2009 95.087,0 74.430,1 2004 2005 2006 2007 Prezzi correnti Valori concatenati 2008 Fonte: elaborazioni su dati ISTAT

VALORE AGGIUNTO

La difficile e complessa situazione produt-tiva ed economica regionale ha influenzato negativamente l’andamento del valore ag-giunto ai prezzi di base. Nel 2009 questo, nel complesso, è pari a 65.152 milioni di eu-ro, con una riduzione del 5,5% rispetto al-l’anno precedente. La flessione è spiegata principalmente dall’andamento del settore industriale, nel quale il valore aggiunto di-minuisce del 13,8% contro il - 3,7% dei ser-vizi.

Il valore aggiunto (VA) agricolo, inclusa la silvicoltura e la pesca, è diminuito dello 0,6% rispetto al 2008. Il calo risulta più ac-centuato a livello nazionale (-3,1%) e nel Mezzogiorno (-4,7%).

Il contributo del settore primario alla for-mazione del valore aggiunto dell’economia regionale è del 3%, valore che continua a crescere negli ultimi anni (2,6% nel 2007; 2,8% nel 2008). In crescita risulta anche l’incidenza del settore agricolo campano

17,6%

79,3%

3,0%

Agricoltura, silvicoltura e pesca Industria, incluse costruzioni Servizi, inclusa pubb. amm.ne

1.979 11.493 51.680

VA a prezzi di base per settore (mio euro), 2009

Fonte: elaborazioni su dati ISTAT

Incidenza % del valore aggiunto dell’agricoltura sul PIL, 2009

Regioni e ripartizioni VA agricolo/PIL

Piemonte 1,8%

Valle d’Aosta 1,3%

Lombardia 1,5%

Provincia Autonoma di Bolzano 4,8% Provincia Autonoma di Trento 3,4%

Veneto 2,2%

Friuli Venezia Giulia 1,8%

Liguria 1,4% Emilia Romagna 2,9% Toscana 2,0% Umbria 2,8% Marche 2,0% Lazio 1,1% Campania 2,6% Abruzzo 2,9% Molise 4,7% Puglia 4,5% Basilicata 5,5% Calabria 5,1% Sicilia 3,6% Sardegna 3,2% Mezzogiorno 3,7% Centro 1,6% Nord 2,0% ITALIA 2,3%

Fonte: elaborazioni su dati ISTAT

sull’economia regionale, che è pari al 2,6%; anche se resta la forte disparità con il dato per la circoscrizione del Mezzogiorno (3,7%), mentre il valore regionale non si discosta molto dal dato nazionale (2,3%). Nell’ultimo decennio, l’incidenza del VA agricolo sul totale regionale è diminuita dal 3,3% al 3%; mentre la quota dell’industria in senso stretto si è ridotta dal 14,8% al 12,1%. In crescita, viceversa, risultano i servizi passando dal 76,2% al 79,3%.

VA a prezzi di base per la branca di attività economica (variazione in % 2009 su 2008)*

Regioni e ripartizioni Agricoltura, Industria Servizi Totale

silvicoltura e pesca

Piemonte -4,1 -16,0 -2,9 -6,7

Valle d’Aosta -1,2 -11,2 -3,1 -5,1

Lombardia 2,0 -15,0 -2,8 -6,8

Provincia Autonoma di Bolzano 1,5 -7,0 -1,9 -2,9

Provincia Autonoma di Trento 7,6 -9,4 -1,6 -3,3

Veneto -2,0 -14,1 -2,2 -6,4

Friuli Venezia Giulia -9,7 -13,4 -3,3 -6,1

Liguria -5,0 -9,5 -2,3 -3,7 Emilia Romagna 2,8 -13,7 -3,1 -6,5 Toscana -8,7 -12,6 -1,3 -4,6 Umbria -11,2 -12,9 -3,5 -6,3 Marche -8,0 -11,0 -2,2 -5,2 Lazio -4,4 -7,2 -2,9 -3,6 Campania -0,6 -13,8 -3,7 -5,5 Abruzzo -8,6 -14,0 -4,6 -7,6 Molise -8,7 -9,9 -1,9 -4,2 Puglia -7,0 -12,7 -3,0 -5,4 Basilicata -10,7 -4,8 -4,4 -4,8 Calabria -6,8 -6,5 -1,2 -2,3 Sicilia -4,0 -12,1 -0,6 -2,7 Sardegna -1,0 -8,5 -3,0 -4,0 ITALIA -3,1 -13,2 -2,6 -5,5

* Valori concatenati con anno di riferimento 2000. Fonte: elaborazioni su dati ISTAT

La congiuntura sfavorevole della produzio-ne si traduce in un calo delle unità di lavoro pari al -4%; analogamente, l’input di lavoro presenta una variazione negativa sia a li-vello nazionale (-2,6%), che per la circoscri-zione del Mezzogiorno (-3%). Le dinamiche occupazionali sono in calo anche negli altri settori produttivi, in particolare nell’indu-stria (-8,6%), ma pure nei servizi (-2,5%). La produttività del lavoro, misurata dal rap-porto tra valore aggiunto e unità di lavoro, mostra una flessione dell’1,7%, contro il -2,9% del dato nazionale e il -1,5% del Mez-zogiorno.

In Campania, nel 2009, gli occupati agricoli sono 66.000, facendo registrare una dimi-nuzione del 13,1%, in controtendenza con l’incremento rilevato nel 2008 (+5,5%). Al-la riduzione ha contribuito sia il Al-lavoro di-pendente, diminuito del 10,8%, sia quello in-dipendente (-15,4%). La performance del-l’occupazione risulta negativa, anche se più contenuta, sia a livello nazionale (-2,3%) sia per la ripartizione del Mezzogiorno (-5,5%). Il 36,3% degli occupati agricoli campani è

Occupati in agricoltura, per sesso e posizione professionale, 2009

Occupati Occupati Totale occupati %

indipendenti dipendenti agricoltura donne

000 unità % donne 000 unità % donne

Campania 33 33,3 33 39,4 66 36,3

Mezzogiorno 156 23,1 254 29,9 410 27,8

Italia 459 27,7 415 29,1 874 28,4

Fonte: elaborazioni su dati ISTAT

OCCUPAZIONE

20,3%

74,0%

5,8%

Agricoltura, silvicoltura e pesca Industria Servizi

96,7 340,3 1.240,8

Unità di lavoro per settori di attività economica (000 unità), 2009

Fonte: elaborazioni su dati ISTAT

costituito da persone di sesso femminile, va-lore superiore alla media nazionale (27,8%) e del Mezzogiorno (28,4%).

Il rapporto tra occupati agricoli e totali, in Campania, è pari al 4,7%, valore più basso rispetto alle altre regioni della circoscri-zione meridionale. Difatti, l’incidenza degli

occupati nel settore primario sul totale del-l’economia è fortemente sbilanciata a livel-lo territoriale, con un rapporto molto ele-vato nel Mezzogiorno (7,4%) rispetto al va-lore nazionale (3,9%) e alle circoscrizioni del Centro e del Nord (2,5% e 2,8% rispet-tivamente).

Dotazione di lavoro agricolo (ULA/100 ha di Sau), 2009

Fonte: elaborazioni su dati ISTAT

Italia Mezzogiorno Campania 10,00 9,85 19,21

Incidenza % degli occupati in agricoltura* sul totale occupati, 2009

Regioni e ripartizioni Occupati

Piemonte 3,7%

Valle d’Aosta 4,5%

Lombardia 1,7%

Trentino Alto Adige 5,0%

Veneto 3,0%

Friuli Venezia Giulia 3,3%

Liguria 2,6% Emilia Romagna 3,5% Toscana 2,5% Umbria 3,3% Marche 3,8% Lazio 1,9% Abruzzo 6,6% Molise 9,4% Campania 4,7% Puglia 8,4% Basilicata 8,8% Calabria 13,2% Sicilia 7,2% Sardegna 6,9% Mezzogiorno 7,4% Centro 2,5% Nord 2,8% Italia 3,9%

* Inclusa silvicoltura, caccia e pesca. Fonte: elaborazioni su dati ISTAT

IMPIEGO DEGLI IMMIGRATI IN AGRICOLTURA

Un dato ormai consolidato è quello che vuo-le la Campania trasformata, nel corso degli anni, da area di transito in territorio di in-sediamento stabile da parte delle comunità di immigrati. Difatti, già dal 2002 i dati sta-tistici elaborati da Caritas/Migrantes rile-vavano questa tendenza dalla riduzione del-lo scarto tra titolari di permessi di soggior-no e gli stranieri residenti, insieme all’ele-vato numero di ricongiungimenti familiari ed al concomitante aumento del numero di alunni stranieri nelle scuole campane. Secondo le stime della Caritas, riferite al 31 dicembre 2008, in regione gli immigrati re-golarmente soggiornanti sono 131.335, con un incremento del 14,4% rispetto al 2007. Dunque, in Campania risiede il 3,4% dei mi-granti regolari nazionali; riferita al solo Me-ridione, invece, la suddetta percentuale sale addirittura al 37,3%. Ciò consolida la Cam-pania come prima tra le regioni meridionali quanto a presenza di migranti; mentre si col-loca al settimo posto tra le regioni italiane seguendo nell’ordine, Lombardia, Veneto, La-zio, Emilia Romagna, Piemonte e Toscana.

La ripartizione provinciale vede, al primo posto, Napoli con il 46,6% delle presenze, seguita da Salerno (22,8%), Caserta (19,7%), Avellino (7,2%) ed infine Bene-vento (3,7%). Napoli è diciassettesima tra i capoluoghi di provincia italiani, ma è unica nel meridione a superare il tetto delle 32.000 presenze. L’incremento dei migran-ti residenmigran-ti in provincia di Salerno, con un trend ormai consolidato, testimonia l’im-portanza del salernitano per i flussi migra-tori diretti in Campania. La provincia di Ca-serta, pur facendo registrare la crescita meno consistente del fenomeno migratorio in regione, presenta un tasso d’incidenza della popolazione migrante su quella resi-dente del 2,9%, il più alto della Campania. È, inoltre, interessante rilevare che Saler-no e Caserta soSaler-no terza e quarta tra le pro-vince meridionali (alle spalle di Napoli e Ba-ri), precedendo anche capoluoghi di regio-ne meridionali come Reggio Calabria, come pure delle isole (Palermo, Cagliari). Riguardo la provenienza degli immigrati re-sidenti in campania non si registrano

so-stanziali novità: Ucraina, Marocco, Polonia, Albania, Cina, Sri Lanka, Tunisia, Algeria, Romania sono le comunità più presenti sul territorio. L’analisi della suddivisione per ge-nere conferma la prevalenza di quello fem-minile (58,5% donne, 41,5% uomini). La componente femminile si accentua nelle pro-vince di Benevento (61%), Avellino (60,9%), Napoli (60,6%), a testimoniare probabil-mente l’elevato numero di donne straniere che si dedicano ai lavori di cura ed alla col-laborazione domestica. Diversamente, nelle province di Salerno (57,6%), e Caserta (53,3%), l’incidenza si attenua, in quanto è più richiesta manodopera straniera in man-sioni più prettamente maschili.

Con riferimento ai dati forniti dall’Inps, per l’anno 2008 si rileva la presenza di com-plessivi 1.691 rapporti di lavoro instaurati con soggetti non comunitari, suddivisibili per tipologia di contratto in: operai a tempo indeterminato (17,5%), operai a tempo de-terminato (85,5%). Rispetto all’anno pre-cedente si registra un incremento del nu-mero di contratti di lavoro pari al 2%,

futando la tendenza negativa degli ultimi anni (-7,8% nel 2007 e -20,4% nel 2006). Inoltre, nel 2008 si rileva un aumento, pa-ri al 14%, dei contratti di lavoro a tempo indeterminato. Riguardo al totale dei lavo-ratori assunti al 2008 è opportuno preci-sare che il 64%, è costituito da individui di sesso maschile, mentre il 36% da forza la-voro femminile.

Un’altra fonte importante di informazione,

per capire il rapporto tra immigrazione e mercato del lavoro, sono i dati sulle psenze forniti dal Ministero degli Interni re-lativi all’anno 2009. Per quanto riguarda la distribuzione sul territorio, Napoli si con-ferma la provincia dove si registrano il maggior numero (57,4%) di extracomuni-tari, seguono Caserta e Salerno con il 18% e il 17,3% rispettivamente. Altri nuclei di stranieri si localizzano nelle province di

Avellino e Benevento che assorbono rispet-tivamente il 4,7% e il 2,6% degli extraco-munitari soggiornanti in Campania. Particolarmente significativa appare, inol-tre, la presenza in regione di extracomuni-tari minori di 14 anni. In Campania, nel 2009, il Ministero degli Interni rileva la presenza di 12.805 unità che hanno meno di 14 anni, di questi oltre il 50% soggiorna in provincia di Napoli.

Nel 2009, il valore aggiunto agricolo ai prezzi di base, per unità di lavoro, è pari al 60,6% di quello dell’industria (incluse le co-struzioni) e al 49,1% di quello dei servizi (inclusa pubblica amministrazione, istru-zione, sanità e altri servizi pubblici e so-ciali). Rispetto al 2008, in agricoltura si è verificato un aumento della produttività (+4,6%), in corrispondenza della riduzione del numero degli occupati e del valore ag-giunto. Si registra, invece, una flessione della produttività nell’industria (-3,1%), che a partire dal 2006 aveva presentato se-gni di indebolimento, e nei servizi (-0,8%).

PRODUTTIVITÀ

Valore aggiunto ai prezzi di base per UL per settore (euro)*

* Valori concatenati - anno di riferimento 2000 - esprimono la dinamica reale (in quantità) dell’aggregato economico. Fonte: elaborazioni su dati ISTAT

0 5000 10000 15000 20000 25000 30000 35000 40000 45000 2003

Agricoltura, silvicoltura e pesca Industria Servizi

2004 2005 2006 2007 2008 2009

Nel complesso, durante l’annata 2009 il mercato fondiario campano ha mostrato una sostanziale stabilità rispetto all’anno precedente, anche se non mancano situa-zioni particolari a livello locale. L’andamen-to del mercaL’andamen-to fondiario ha risentiL’andamen-to della crisi economico-finanziaria che ha investi-to l’economia mondiale ed ha manifestainvesti-to i suoi effetti anche sul sistema produttivo re-gionale. Il calo dei prezzi dei cereali e del latte, l’annunciato disaccoppiamento totale del premio comunitario al tabacco dal 2010, l’incremento dei costi di produzione, sono tra i fattori che influenzano il contesto, già debole, del settore agricolo campano. La nuova programmazione per lo Sviluppo Rurale 2007-2013 non ha avuto sul merca-to fondiario le auspicate ricadute. Difatti, soltanto in alcuni territori delle province di Avellino e Salerno è stato riscontrato un modesto interessamento, da parte di giova-ni imprenditori agricoli, all’acquisto di ter-reni ad uso agricolo produttivo. Le cause che inducono all’acquisto sono da imputar-si principalmente all’incremento o

miglio-ramento delle infrastrutture aziendali, ed alla esclusività della zona di produzione (per esempio: zona DOC vigneti, DOP olive-ti, produzioni orticole sotto serra). Nel complesso, i prezzi medi dei seminativi irrigui sono aumentati di poco (0,6/1%), mentre il valore dei vigneti e degli oliveti che ricadono in zone a “Denominazione di origine” (DOC e DOP) è cresciuto dell’1-2%. Variazioni positive hanno riguardato i ter-reni destinati all’ortofloricoltura nelle pro-vince di Caserta e Salerno, mentre diffe-renze poco significative o nulle si riscon-trano per la tipologia frutteti. I prezzi dei terreni continuano ad essere fortemente in-fluenzati dalle suscettività d’uso extragri-cole in prossimità delle zone urbane densa-mente popolate. Permangono, inoltre, effet-ti speculaeffet-tivi e le quotazioni maggiori si re-gistrano per i terreni localizzati in prossi-mità dei centri urbani più densamente po-polati.

La provincia diNapoli è un territorio

forte-mente urbanizzato dove il livello delle quo-tazioni dei terreni è quasi completamente

scollegato dalle effettive potenzialità agri-cole del suolo. Nel complesso il livello degli scambi del mercato è stato meno attivo del-l’anno precedente, e ciò viene attribuito so-prattutto alla crisi generale in cui versa il Paese e che si ripercuote conseguentemente sul settore agricolo. Rispetto al 2008 i prez-zi medi dei terreni destinati alla coltivaprez-zio- coltivazio-ne dei seminativi sono rimasti invariati, mentre si registra una lieve diminuzione del valore dei fondi coltivati a frutteto (-0,5%) e orticole (-0,4%) ed un aumento dei prezzi dei vigneti ricadenti nelle zone a denomina-zione di origine (+1,5%). In particolare, nel-la zona costiera ad ovest di Napoli si rileva una variazione positiva dei prezzi medi dei terreni pari al 2,5% per gli agrumeti e del 3% per i vigneti, tale incremento è ricondu-cibile ad una riqualificazione di un’area già di per se caratterizzata da un clima mite e dalla straordinaria fertilità dei suoli. I ter-reni destinati all’orticoltura subiscono un aumento dei prezzi del 2% nelle isole di Ca-pri e Ischia, e nelle zone pianeggianti di No-la e Pompei, mentre nel Piano Campano

23

Valori fondiari medi per qualità di coltura e per province (migliaia di euro/ha)2003 2004 2005 2006 2007 2008 2009

Avellino

Noccioleto nelle colline di Avella e del Vallo di Lauro 45,0 45,0 47,5 47,5 − − −

Oliveti nell’Irpinia Centrale e nel Sabato 17,0 18,0 19,0 19,0 20,0 20,0 21,0

Vigneti DOC nelle colline dell’Irpinia centrale 31,0 31,5 33,0 33,0 34,5 34,5 34,5

Oliveti nelle colline dell’Irpinia Centrale 13,5 13,5 14,5 14,5 16,0 15,5 16,5

Benevento

Seminativi collinari nella zona del Taburno 16,0 17,0 18,0 19,5 19,5 19,0 19,0

Vigneti DOC nelle colline del Calore − 34,5 34,5 34,5 34,5 35,0 35,0

Vigneti DOC nelle colline del Taburno 23,0 25,0 25,0 27,5 28,5 29,5 30,0

Frutteti nel fondovalle dei Monti del Taburno e del Camposauro − − 37,5 39,0 40,0 39,0 39,0

Seminativi arborati nelle colline del Calore Irpinio Inferiore − − 25,0 28,5 29,5 29,0 28,5

Caserta

Frutteti specializzati irrigui nell’Agro Aversano 45,0 46,0 46,0 43,0 43,5 43,5 43,5

Vigneti della zona di Galluccio − − 21,5 22,0 22,5 22,5 22,5

Seminativi irrigui nell’Agro Aversano 35,0 37,0 38,0 33,5 33,5 34,5 33,5

Oliveti collinari nel Matese 15,0 16,5 17,5 15,5 16,0 16,5 18,0

Napoli

Azienda ortofloricola nella zona litoranea della provincia di Napoli 91,5 96,0 96,0 100,0 100,0 105,0 100,0

Frutteti specializzati irrigui nell’Agro giuglianese 50,0 53,5 53,5 51,5 51,5 51,5 51,5

Azienda con colture ortive sottoserra nel Piano Campano sud-occidentale 92,5 95,0 95,0 101,0 103,5 103,5 103,5 Salerno

Frutteti specializzati irrigui nella Piana del Sele 56,0 59,0 59,0 59,0 60,0 60,0 60,0

Seminativi irrigui nella Piana del Sele 51,5 53,0 54,5 56,0 56,0 56,0 56,0

Oliveti nelle colline del Vallo di Diano 25,5 25,5 27,5 30,0 32,0 31,0 31,0

orientale l’emergenza rifiuti e l’entrata in funzione del termovalorizzatore di Acerra hanno influenzato negativamente il merca-to fondiario della zona: si registra, infatti, un decremento dell’1% per le ortive e del 2% per i frutteti che sono le colture più rap-presentative dell’area.

In provincia diCaserta è stato rilevato un

lieve e generalizzato aumento dei valori fon-diari per le colture più rappresentative del-la provincia. Incrementi modesti hanno in-fatti interessato i seminativi, sia irrigui che in asciutto (+0,9% e +0,3% rispettivamen-te), che sono destinati a soddisfare la do-manda da parte degli allevatori di bufale. La crescita dei valori, tuttavia, risulta inferiore rispetto a quella degli ultimi anni a causa dei problemi d’inquinamento dell’area e del rischio sanitario connesso alla elevata dif-fusione della brucellosi negli allevamenti bu-falini. Il valore dei vigneti e degli oliveti so-no rimasti sostanzialmente invariati, le uni-che eccezioni sono rappresentate dai vigne-ti nelle zone di produzione di vini DOC, dove i prezzi sono in media cresciuti dell’1-2%,

mentre i valori degli oliveti nelle zone di produzione dell’olio DOP sono aumentati del 2-3%. I terreni destinati alla frutticoltura fanno registrare un aumento dei prezzi pa-ri all’1-2%; in particolare il valore dei ca-stagneti, ubicati sulle colline di Roccamon-fina, aumenta dell’1%, mentre il valore dei meleti, delle colline di Montemaggiore, e dei pescheti, della zona di Sessa Aurunca, cre-sce del 2%.

Il mercato fondiario nella provincia di

Sa-lerno è sostanzialmente stabile rispetto al-l’anno precedente, anche se in alcune zone i valori hanno subito alcune variazioni in seguito all’approvazione del PRG (cambia-mento dell’indice di edificabilità per alcune aree) e ai nuovi vincoli ambientali (rischio idrogeologico). Il valore dei seminativi irri-gui è invariato rispetto al 2008, salvo un leggero incremento dei prezzi (+1%) nella colline litoranee di Salerno e nell’Agro-no-cerino; leggermente diminuito (-0,2%) è il prezzo dei seminativi non irrigui. Gli olive-ti hanno fatto registrare quotazioni stabili o in lieve calo (-1%) in alcune zone;

l’ecce-zione è rappresentata dagli oliveti localiz-zati nella fascia collinare di Salerno, tra l’altro zona di produzione della DOP “Colli-ne salernita“Colli-ne”, con prezzi in crescita del-l’1%. Il valore dei terreni destinati dell’or-ticoltura è cresciuto del 2% nelle sole zone dell’Agro-nocerino e sulle colline litoranee di Salerno, mentre restano invariati i prez-zi per le altre zone della provincia.

NelBeneventano aumentano i valori

fondia-ri dei seminativi, degli oliveti e dei vigneti, e restano invariati i prezzi delle altre tipolo-gie colturali. In particolare, le quotazioni dei seminativi aumentano dell’1%, mentre gli oliveti e i vigneti localizzati nelle zone a de-nominazione di origine (DOC e DOP) regi-strano un incremento di valore del 2-3%. Le quotazioni dei terreni in provincia di Avellino sono rimaste stabili per quasi tut-te le tipologie di coltura. Il crollo del prezzo dei cereali e del latte, l’aumento del costo dei fattori di produzione (gasolio, mangimi, concimi) hanno avuto una ricaduta negati-va sullo scambio dei terreni. La crisi del mercato del vino ha determinato una

stabi-lità per le quotazioni dei vigneti nelle zone vocate della provincia. Soltanto nella zona di produzione dell’olio “Irpinia Colline del-l’Ufita DOP” si registra un incremento dei valori fondiari pari al 2%.

Nel 2009 la domanda di terreni in affitto è stata sostenuta, soprattutto a seguito

del-l’applicazione della riforma della PAC che prevede il pagamento unico disaccoppiato e il rispetto degli obblighi ambientali. Conti-nua anche la tendenza alla regolarizzazio-ne dei contratti d’affitto stagionali e/o ver-bali in pluriennali e scritti. La crescente re-golarizzazione dei rapporti è dovuta al

fat-to che per accedere ai finanziamenti previ-sti nell’ambito del PSR 2007-2013 è neces-sario dimostrare il possesso dei terreni. Si registra, invece, una stagnazione del livello di domanda nelle zone marginali della re-gione e per le tipologie di colture meno red-ditizie.

Secondo gli ultimi dati disponibili, nel 2007 gli investimenti fissi lordi in agricoltura, espressi in valori concatenati, hanno fatto registrare un’ulteriore flessione del 2,5%, a conferma dell’andamento negativo degli ultimi due anni (-4,8% nel 2005 e -0,2% nel 2006). L’incidenza degli investimenti agri-coli sul totale regionale ha subito una de-bole contrazione, passando dal 2,7% nel 2007 al 2,8% nel 2006. L’incidenza degli investimenti fissi sul valore aggiunto agri-colo è, invece, aumentato passando dal 25,6% del 2006 al 27,6% del 2007. L’analisi degli investimenti fissi lordi per unità di lavoro, rispetto al 2006, mostra va-lori stazionari per tutti i principali settori: agricoltura +0,08%, industria +0,02% e servizi +0,01%.

INVESTIMENTI

Andamento degli investimenti fissi lordi agricoli

Anni Valori correnti Valori concatenati % su

(mio euro) (mio euro) valori concatenati

Tot. investimenti VA agricolo

2002 437 413 2,7 19,2 2003 539 501 3,0 26,6 2004 593 537 3,2 24,8 2005 581 511 3,0 25,2 2006 596 510 2,8 25,6 2007 601 497 2,7 27,6

Fonte: elaborazioni su dati ISTAT

Investimenti fissi lordi: rapporti caratteristici per principali settori, 2007*

Agricoltura Industria Servizi Totale

Investimenti per unità di lavoro

Euro 4.825 9.504 10.901 10.244

% 47,1 92,8 106,4 100,0

Var. % 2007/06 0,08 0,02 0,01 0,02

* Valori concatenati, anno di riferimento 2000. Fonte: elaborazioni su dati ISTAT

I finanziamenti all’agricoltura, selvicoltura e pesca, si sono attestati nel 2009 su una consistenza a livello regionale di 35 milioni di euro, facendo registrare una flessione del 14,6%; confermando l’andamento negativo del 2008 (-16,3%) e del 2007 (-9,2%). Tale diminuzione del credito all’agricoltura ha in-teressato in modo omogeneo anche l’Italia (-11,4%) e la ripartizione del mezzogiorno (-14,4%). Per quanto concerne le condizioni di finanziamento, è proseguita la propen-sione verso il credito a più lunga scadenza; difatti solamente il 5,7% dei finanziamenti

totali regionali sono a breve termine, men-tre nel mezzogiorno l’incidenza è del 23,6% e a livello nazionale è pari al 12,2%.

Analizzando la destinazione dei finanzia-menti in agricoltura oltre il breve termine, si registra che quasi tutte le componenti

CREDITO ALL’AGRICOLTURA

Finanziamenti agevolati ad agricoltura, foreste e pesca, 2009 (mio euro)

Oltre il breve termine Entro il breve termine Totale Var. %

Regione 2008 2009 2008 2009 2008 2009 2009/08

Campania 39 33 2 2 41 35 -14,6

Mezzogiorno 217 181 60 56 277 237 -14,4

Italia 679 601 94 84 773 685 -11,4

Fonte: Bollettino statistico Banca d’Italia

Finanziamenti oltre il breve termine agli investimenti in agricoltura, 2009 (mio euro)

Costruzione Macchine, mezzi di trasporto, Acquisto di Totale

fabbricati rurali attrezzature varie immobili rurali

Regione 2008 2009 Var. % 2008 2009 Var. % 2008 2009 Var. % 2008 2009 Var. %

2009/08 2009/08 2009/08 2009/08

Campania 100 24 -76,0 44 36 -18,2 13 20 53,8 157 80 -49,0

Mezzogiorno 325 188 -42,1 293 257 -12,3 152 77 -49,3 770 522 -32,2

Italia 1.791 1.156 -35,4 1.638 1.293 -21,0 712 568 -20,2 4.141 3.017 -27,1

Fonte: Bollettino statistico Banca d’Italia

hanno mostrato una contrazione, che risulta

tuttavia più significativa per lacostruzione

di fabbricati rurali; infatti, rispetto al 2008, in Campania si denota una riduzione dei fi-nanziamenti per questa componente pari a

-76%, a livello nazionale la riduzione è del 35,4%, nel Mezzogiorno a -42,1%. In

fles-sione anche i finanziamenti permacchine,

mezzi di trasporto, attrezzature varie: -18,2% Campania, -12,3% Mezzogiorno, -21%

Italia. L’unica dinamica positiva si ha per l’acquisto di immobili rurali con una crescita, solamente per la Campania, del 53,8%, dato in controtendenza con le circoscrizioni na-zionale (-20,2%) e del Mezzogiorno (-49,3%).

Nel 2009 la spesa per i consumi intermedi in agricoltura ha raggiunto 1.093 milioni di euro correnti, registrando una leggera cre-scita dello 0,4% rispetto all’anno preceden-te. Tale incremento è stato più contenuto ri-spetto al trend di crescita rilevato negli an-ni precedenti (+7,6% nel 2008, +4,7% nel 2007). Resta, alquanto, stabile la ripartizio-ne della spesa per categoria di beni e servi-zi acquistati, che risulta così ripartita: il 36,8% viene impiegato per i mangimi, il 23,6% per sementi e piantine, il 18,3% per concimi, il 13,6% per i prodotti fitosanitari, e il 7,7% per le spese di stalla.

Il contenimento delle quantità utilizzate di mezzi tecnici (+0,3% rispetto al 2008) ha interessato, in misura differenziata, tutti i fattori impiegati (-4,3% i concimi, -4,7% i prodotti fitosanitari, -1,7% i mangimi, -0,9% le spese di stalla), ad eccezione di sementi e piantine (+1%).

La spesa per consumi intermedi, a livello na-zionale, è diminuita in valore del 3,5%. La va-riazione in quantità è risultata pari a -1,9% ed ha riguardato principalmente la categoria

dei concimi (-6,6%), e in maniera inferiore

ha interessato i consumi per prodotti fitosa- nitari (-0,9%), sementi e piantine (-1,3%),mangimi (-0,6%), spese di stalla (-0,7%).

29

CONSUMI INTERMEDI

Consumi intermedi dell’agricoltura, variazione % di quantità 2009/08

Regione Concimi Fitosanitari Sementi e piantine1 Mangimi Spese di stalla Totale

Campania -4,3 -4,7 1,1 -1,7 -0,9 0,3

Italia -6,6 -0,9 -1,3 -0,6 -0,7 -1,9

1La voce comprende: le sementi, le piante da frutta, le piante orticole e le piante ornamentali.

Fonte: elaborazioni su dati ISTAT

13,6% 23,6% 36,8% 18,3% 7,7% Concimi Fitosanitari Sementi e piantine Mangimi Spese di stalla

Consumi intermedi dell’agricoltura, per categoria di beni e servizi acquistati*, 2009

* I dati sono stati elaborati secondo la revisione ISTAT dei conti 2005. Fonte: elaborazioni su dati ISTAT

L’INEA, sede per la Campania, continua l’at-tività di monitoraggio sull’andamento della stagione irrigua intrapresa nel 2009, rile-vando ed analizzando i dati relativi all’an-damento meteorologico ed allo stato idrolo-gico della regione.

La principale fonte informativa meteorologi-ca è l’UCEA che fornisce dati normalizzati per provincia, mentre della Rete Agrometeo-rologica Regionale, struttura del Se.S.I.R.C.A., sono ricavate le informazioni per analizza-re fenomeni puntuali. Per quanto riguarda le informazioni relative all’andamento idro-logico l’INEA si avvale della collaborazione dei Consorzi di bonifica ricadenti nei terri-tori di competenza della regione.

Il 2010 è stato caratterizzato da un anda-mento meteorologico con precipitazioni su-periori alla media climatica1in tutte le pro-vince campane. Il fenomeno è stato parti-colarmente accentuato sia nel primo che

nell’ultimo trimestre. Le copiose precipita-zioni dei primi mesi dell’anno hanno cau-sato disagi all’agricoltura legati special-mente alla impraticabilità dei campi con conseguenti ritardi nello svolgimento delle operazioni colturali. In alcune aree della Piana del Sele e dell’Agro-nocerino-sarnese si sono verificati fenomeni di allagamento con gravi danni per le colture in pieno cam-po. Se si considera il dato cumulato, tra gennaio e marzo nelle cinque province cam-pane sono caduti dai 75 ai 115 mm di piog-gia in più rispetto alla media climatica. Ad

esempio, a Pontecagnano2nella sola prima

decade di gennaio sono caduti ben 150 mm di pioggia, molti di più rispetto alla media climatica (66,5 mm) della provincia di Sa-lerno. In relazione ai dati elaborati, a gen-naio il bilancio idroclimatico risulta in tut-te le province di oltre 40 mm superiore al-l’andamento medio.

Anche nel secondo e terzo trimestre le piog-ge hanno superato le medie climatiche, in particolare nel mese di giugno in tutte le province campane sono caduti almeno 20 mm in più, mentre nel mese di settembre sono stati registrati anche 50 mm in più ri-spetto all’andamento climatico medio. Per quanto riguarda i mesi estivi, quindi, con la sola eccezione del mese di agosto, le precipitazioni si sono mantenute al di so-pra della media, ma se da un lato l’abbon-danza di piogge ha determinando valori del bilancio idroclimatico favorevoli alle coltu-re, dall’altro ha causato numerosi disagi al settore agricolo. Fenomeni di carattere temporalesco, infatti, hanno causato seri danni nella provincia di Salerno sia a giu-gno quando una tromba d’aria si è abbattu-ta lungo le zone costiere, danneggiando di-verse aree agricole in località agro di Ca-paccio, sia a settembre ad Atrani (SA) nel-la nel-la zona compresa tra Amalfi e Maiori. Più precisamente il 9 settembre sono caduti da 50 a 70 mm di pioggia in un’ora; il torren-te Dragone è esondato ed il flusso di fango

CLIMA E DISPONIBILITÀ IDRICHE

1Riferita al trentennio 1970-2000, secondo i dati UCEA. 2Dato rilevato attraverso la Rete Agrometeorologica Regionale.

e detriti che ne è derivato ha invaso il pae-se provocando una vittima oltre a numero-si danni materiali.

Un andamento generalmente superiore alla media è stato registrato anche per le tem-perature medie massime. Gli scostamenti maggiori si sono verificati a luglio, specie nelle provincie di Benevento e Avellino con una differenza di circa due gradi. Secondo i rilievi puntuali registrati dalle stazioni meteorologiche3dislocate nelle va-rie province del territorio campano, i pic-chi più alti di temperatura si sono verifica-ti nella seconda decade di luglio nella pro-vincia di Benevento e Caserta ed all’inizio della terza decade del mese di agosto in pro-vincia di Caserta e Napoli. In particolare a Solopaca (BN) il 16 luglio sono stati rag-giunti 39,8°C e 38,2°C a Presenzano (CE), mentre ad agosto si è avuto un picco di 36,6°C ad Alife (CE) ed uno a Giugliano

(NA) dove sono stati raggiunti 38,8°C, re-gistrati rispettivamente il 21 e 22 agosto. Per quanto riguarda le esigenze idriche dei mesi estivi non si sono verificati problemi di approvvigionamento grazie alla

conco-mitante azione di più elementi che hanno caratterizzato l’estate 2010. Da un lato il buon riempimento degli invasi dovuto al-l’andamento meteorologico invernale e pri-maverile, dall’altro l’aumentato contenuto

3Dato rilevato attraverso la Rete

Agrometeoro-logica Regionale.

I trimestre 2010 Media climatica I trim. II trimestre 2010 Media climatica II trim. III trimestre 2010 Media climatica III trim. IV trimestre* 2010 Media climatica IV trim.*

Napoli Avellino Benevento Caserta Salerno

0 50 100 150 200 250 300 350 400 mm pioggia cumulata

Precipitazioni e temperature medie rilevate in Campania, 2010

* I valori si riferiscono al solo mese di novembre.

Fonte: elaborazioni su dati UCEA e Rete Agrometeorologica Regionale

idrico del suolo dovuto alle abbondanti piog-ge di fine estate associate ad una lieve ri-duzione delle temperature e quindi dell’e-vapotraspirazione. Il tutto a vantaggio del-le pratiche irrigue neldel-le zone ad agricoltura intensiva specie nel mese di settembre quando generalmente si effettuano le ope-razione di sostituzione delle colture estive con le ortive tipiche del periodo successivo. Superata l’estate senza particolari problemi alle colture per quanto riguarda le pratiche irrigue, negli ultimi mesi dell’anno sono sub-entrate le criticità legate alle intense preci-pitazioni, che nei momenti di eccessiva in-tensità hanno causato considerevoli danni all’agricoltura. In particolare nel mese di no-vembre le precipitazioni cumulate hanno fatto registrare valori di gran lunga supe-riori alle medie stagionali del trentennio di riferimento (1971-2000), con notevoli

sco-stamenti dalla media in tutte le province campane. I valori massimi sono stati rile-vati in provincia di Caserta dove sono ca-duti 336 mm di pioggia, un valore che supe-ra di 194 mm il dato climatico di riferimen-to del periodo. Segue la provincia di Bene-vento con un valore di pioggia cumulata di 302 mm, circa 179 mm in più rispetto alla media. Nelle altre province le precipitazioni sono state comunque molto elevate, in pro-vincia di Napoli con 267 mm di pioggia cu-mulata, Avellino con 245 mm e Salerno con 212 mm circa, in ogni caso circa 100 mm in più rispetto al dato climatico medio. In realtà in gran parte della regione nei giorni tra l’8 ed il 10 novembre i fenomeni piovosi hanno assunto un forte carattere temporalesco causando ingenti danni. Il passaggio sul mar Tirreno di un intenso flusso di correnti caldo-umide ha

determi-nando il susseguirsi di eventi estremamen-te perturbati con precipitazioni eccessiva-mente concentrate in determinate aree e forti venti di libeccio con una velocità me-dia di 7-8 m/s e raffiche superiori ai 30

m/s4che hanno determinato intense

ma-reggiate lungo le coste esposte a sud-ovest. La gravità dei danni è stata determinata dalla forte concentrazione in 24-72 ore

de-gli eventi piovosi. Le misurazioni5puntuali

delle precipitazioni effettuate nei giorni im-mediatamente successivi hanno conferma-to il raggiungimenconferma-to di valori critici regi-strati principalmente nei bacini idrografici dell’alto Sele e dell’alto Calore Irpino, sui versanti dei monti Picentini, della Valle Caudina e del Vallo di Diano ed in prossimi-tà dei fiumi Tanagro e Bussento. In nume-rose stazioni le precipitazioni cumulate hanno superato i 200 mm nell’arco delle 72 ore. I picchi più significativi sono stati ri-levati in provincia di Avellino nelle stazioni di Senerchia, Montella e S. Martino Valle Caudina, dove in questo intervallo di tempo sono caduti rispettivamente ben 372 mm,

4Come si evince dai dati rilevati dalla rete ondametrica regionale (Boe oceanografiche di Punta

Ca-rena e Torre La Punta, situate al largo della costa, rispettivamente, di Anacapri e Pollica). Dati for-niti dalla Protezione Civile.

360 mm e 356 mm. Secondo i dati della Re-te AgromeRe-teorologica regionale nella sta-zione di Montella nel corso della sola gior-nata del 9 novembre sono caduti ben 171,2 mm di pioggia.

In provincia di Salerno, invece, i picchi più alti di pioggia sono stati registrati nelle sta-zioni di Sanza, Rofrano e Mercato san Seve-rino, dove sono stati registrati rispettiva-mente 293 mm, 262 mm e 230 mm di piog-gia cumulata tra l’8 ed il 10 novembre.

Que-sti dati sono particolarmente significativi se paragonati ai valori degli ultimi cinque anni in quanto mai in questo periodo nelle sta-zioni della rete regionale della Protezione Ci-vile sono state rilevate nell’arco di 72 ore concentrazioni così elevate di pioggia. In conseguenza dell’intensità del fenomeno, sono stati registrati nei giorni 8-10 novem-bre elevati valori di afflusso in particolare nel bacino del fiume Sele e del Tanagro. In queste aree l’eccesso di acqua ha

determi-nato esondazioni in vari tratti dell’alveo con allagamenti delle aree adiacenti sia in zone agricole che urbane e conseguenti danni a campi, abitazioni ed infrastrutture. Riguardo l’andamento delle disponibilità idriche dei principali invasi campani si ri-leva che, grazie all’andamento meteorologi-co del periodo invernale e primaverile, nes-sun bacino idrografico ha risentito di pe-riodi critici per quanto riguarda l’approvvi-gionamento irriguo.

Andamento delle disponibilità idriche dei principali invasi campani, 2009

Invaso Capacità utile 01/01/10 01/02/10 01/03/10 01/04/10 01/05/10 01/06/10 01/07/10 01/08/10 01/09/10 01/10/10 01/11/10 01/12/10 Mln di mc Mln di mc Mln di mc Mln di mc Mln di mc Mln di mc Mln di mc Mln di mc Mln di mc Mln di mc Mln di mc Mln di mc Mln di mc Diga Alento 26,000 19,225 26,000 26,000 24,800 23,300 23,000 19,874 16,198 13,201 12,436 11,398 28,737

Diga Fabbrica 1,100 0,871 1,001 1,100 1,090 1,030 0,960 0,861 0,617 0,403 0,394 0,425 1,049

Diga Carmine 3,100 1,625 2,876 3,024 3,000 2,960 3,010 3,002 2,686 2,075 1,679 1,846 3,026

Diga S. Giovanni 0,250 0,097 0,106 0,143 0,167 0,153 0,156 0,138 0,135

Diga Le Fosse 0,055 0,02 0,025 0,02 0,015 vuota

Totale Bacino Alento 30,505 21,721 29,877 30,124 28,890 27,387 27,076 23,88 19,668 15,857 14,685 13,822 32,947 Traversa Persano Bacino del Sele 1,500 0,600 1,500 1,500 1,500 1,500 1,5 n.p. 1,5 1,500 1,500 1,500 Diga Macchione Bacino Ufita 0,585 0,400 0,440 0,510 0,510 0,510 0,510 0,525 0,525 0,465 0,465 0,500 0,525

Fonte: elaborazioni su dati dei Consorzi di Bonifica

Il trend positivo che aveva caratterizzato la produzione della branca agricoltura, silvi-coltura e pesca nel biennio precedente ha su-bito nel 2009 una battuta d’arresto facendo registrare una diminuzione della produzio-ne pari al 2,4% rispetto al 2008, a causa del-la flessione delle quantità (-0,2%) e dei prez-zi (-2,8%). Tra le diverse componenti della branca agricoltura, silvicoltura e pesca, la produzione agricola in senso stretto, ha evi-denziato un decremento del 3%; in lieve cre-scita è risultata la produzione della silvicol-tura (+0,1%), mentre la produzione della pe-sca ha mostrato una considerevole ripresa produttiva (+15,3% rispetto al 2008) che ha consentito di recuperare un pò il risultato negativo fatto registrare nel 2008 a seguito del ridimensionamento del settore. Anche per l’annata agraria 2009, il princi-pale contributo alla produzione agricola in Campania è dato dal comparto delle colture erbacee (43,4%), seguito dalla zootecnia (19,3%) e dalle coltivazioni arboree (18,5%). I risultati per comparto evidenziano una lieve flessione dei livelli produttivi per le

colture arboree (-0,9%), una stazionarietà per le coltivazioni erbacee (0,1%) e gli al-levamenti zootecnici (0,3%) ed una cresci-ta delle foraggere (+3,9%). In calo, rispetto all’anno precedente, risultano i prezzi nei comparti delle colture arboree (-13,5%), delle foraggere (-9%), della zootecnia (-6%);

si rileva, invece, una crescita dei prezzi per le colture erbacee (+3,3%).

Risultano in diminuzione anche i servizi connessi, contoterzismo e manutenzioni (-1,5%), agriturismo e altre attività secon-darie (-0,2%).

Passando all’analisi dei singoli comparti

pro-RISULTATI PRODUTTIVI

Produzione e servizi ai prezzi di base per principali comparti, 2009

Campania Variazione % 2009/08

000 euro % quantità prezzi

Erbacee 1.453.510 43,4 0,1 3,3 Arboree 618.463 18,5 -0,9 -13,5 Foraggere 110.532 3,3 3,9 -9,0 Zootecnia 647.417 19,3 0,3 -6,0 Sevizi connessi1 300.516 9,0 -1,5 2,6 Attività secondarie2 52.103 1,6 -0,2 -2,8 Silvicoltura 51.704 1,5 Pesca 117.135 3,5 TOTALE3 3.351.380 100,0 -0,2 -2,8

1 Comprende contoterzismo attivo e passivo, confezionamento prodotti agricoli, manutenzione parchi e giardini, servizi annessi all’allevamento,

fecondazione artificiale, nuovi impianti produttivi.

2 Agriturismo, trasformazione latte, frutta, carne e altre attività esercitate dalla banca agricola. 3 Al lordo delle attività secondarie esercitate da altre branche di attività economica.

35

67.862 1.092.489 90.662 202.497 110.532 80.785 110.322 407.342 388.187 187.446 71.519 300.516 Cereali e legumi secchiPatate e ortaggi Colture industriali Fiori e piante da vaso Coltivazioni foraggere Prodotti vitivinicoli Prodotti dell’olivicoltura Frutta e agrumi Carni Latte Uova e miele Servizi connessi 2,2% 35,1% 2,9% 6,5% 2,6% 3,5% 13,1% 12,5% 6,0% 3,6% 2,3% 9,7%

Fonte: elaborazioni su dati ISTAT

duttivi, si rileva che per i cereali l’annata agraria 2009 è stata particolarmente nega-tiva, in quanto più di altri settori ha risenti-to degli effetti sfavorevoli derivanti dall’an-damento dei prezzi e dalle vicende climati-che. In particolare si segnala una forte con-trazione della produzione di frumento tene-ro (-53,1%), di quello dutene-ro (-41,8%), mentre la produzione di orzo, avena e mais è calata, rispettivamente, del 6,5%, 3,8% e 7,6%. In controtendenza rispetto agli altri com-parti produttivi, la produzione di patate e ortaggi ha fatto registrare un incremento. La crescita ha interessato in particolare patate (+10,1%), finocchi (+8,4%), melone (+13,9%), cocomero (+22,7%), indivia (+29%) e lattuga (+21,4%).

Riguardo le coltivazioni industriali, continua a diminuire la produzione di barbabietola da zucchero (-41,6%), a seguito della caduta de-gli investimenti successivamente alla rifor-ma della OCM; in ulteriore diminuzione an-che la produzione di tabacco (-14,2%). Nell’ambito delle colture arboree si registra un calo del valore della produzione, a fronte

di lievi incrementi delle quantità. Unica ec-cezione è rappresentata dalle arance che mostrano una variazione positiva delle quantità pari al 5,7%, rispetto ad un au-mento di valore del +30,6%. Relativamente alle altre colture prosegue la crescita

duttiva dell’olio (+10,5%), aumenta la pro-duzione di mele (+11,1%), pesche (+22,7%), nettarine (+17,5%), albicocche (+8,3%); di-minuisce, invece, la produzione di nocciole (-8,8%) e actinidia (-14%). La produzione vi-tivinicola fa registrare una ripresa della

Principali produzioni zootecniche, 2009*

Quantità1 Valore2

Prodotti 000 ton var. % 000 euro var. %

2009/08 2009/08

Carni bovine 80,2 -2,4 182.302 -5,2

Carni suine 47,4 2,8 65.644 -6,4

Carni ovi-caprine 2,3 0,0 6.887 -1,9

Pollame 38,9 0,8 73.649 -8,6

Conigli, selvaggina e allevamenti minori 20,4 -8,1 56.285 -2,0

Latte di vacca e bufala (000 hl) 4.774,0 5,2 179.089 -8,5

Latte di pecora e capra (000 hl) 89,0 -3,3 8.357 -5,6

Uova (milioni di pezzi) 814,0 3,2 70.176 5,6

Miele 0,5 66,7 1.343 58,4

* I dati 2009 sono provvisori. 1 Peso vivo per la carne. 2 Ai prezzi di base.

37

Quantità Valore2

Prodotti 000 ton var. % 000 euro var. %

2009/08 2009/08 Frumento tenero 26,8 -53,1 4.073 -62,6 Frumento duro 117,0 -41,8 27.760 -55,0 Orzo 44,8 -6,5 5.506 -32,3 Avena 30,0 -3,8 5.077 -19,0 Granoturco ibrido 117,1 -7,6 14.110 -36,8 Patate 357,6 10,1 134.931 10,8 Pomodori 448,2 1,4 181.358 14,3 Finocchi 101,5 8,4 62.408 34,2 Cavoli 51,2 0,2 27.909 6,8 Cavolfiori 70,6 2,6 35.878 33,2 Melone 59,9 13,9 22.589 -2,1 Cocomero 89,1 22,7 13.418 0,4 Carciofi 34,0 -0,6 39.311 42,9 Fragole 44,9 0,4 80.163 -12,6 Melanzane 88,5 3,6 44.300 7,3 Peperoni 63,2 6,0 54.356 12,9 Quantità Valore2

Prodotti 000 ton var. % 000 euro var. %

2009/08 2009/08

Indivia 38,3 29,0 22.223 41,3

Lattuga 105,0 21,4 152.188 62,0

Barbabietola da zucchero 5,9 -41,6 243 -45,6

Tabacco 31,3 -14,2 89.955 -5,7

Uva da vino venduta 98,0 16,0 15.621 -5,4

Vino (000 hl)1 1.281,0 6,0 63.691 -2,8 Olio1 41,0 10,5 105.846 -0,4 Mele 67,1 11,1 23.682 -0,5 Pesche 293,0 22,7 90.916 -8,9 Nettarine 78,4 17,5 28.534 -13,0 Albicocche 60,0 8,3 35.136 -8,3 Nocciole 35,1 -8,8 38.553 -11,6 Actinidia 22,7 -14,0 14.260 -31,5 Arance 25,9 5,7 8.195 30,6 Limoni 24,7 2,1 12.756 -19,3

Principali produzioni vegetali, 2009*

* I dati 2009 sono provvisori.

1Secondo la metodologia SEC95, rientrano nel settore “agricoltura” il vino e l’olio prodotto da uve e olive proprie dell’azienda, a esclusione di quello prodotto dalle cooperative e industria alimentare. 2Ai prezzi di base.

produzione di uva da vino (+16%) e di vino (+6%), mentre è diminuito il loro valore (-5,4% uva da vino, -2,8% vino).

Il settore zootecnico ha mostrato una lieve flessione delle quantità del comparto delle carni nel suo complesso (-0,3%), a fronte di un ridimensionamento del 6% del valore della produzione. In flessione la produzione di carni bovine (-2,4%) e di conigli,

selvag-gina e allevamenti minori (-8,1%), mentre crescono i livelli produttivi per le carni sui-ne (+2,8%) e pollame, stazionaria la pro-duzione di carni ovi-caprine. La produzio-ne di latte bovino e bufalino è aumentata del 5,2% rispetto al 2008, scontando, tut-tavia, una sensibile flessione del livello del prezzo alla stalla. Il miele, con un incre-mento della produzione del 66,7% e del

va-lore del 58,4%, sembra aver superato la grave crisi produttiva intervenuta tra il 2007 e il 2008, grazie all’adozione di un provvedimento del Ministero del lavoro, del-la salute e delle politiche sociali che ha so-speso in via precauzionale l’impiego di pro-dotti fitosanitari a base di neonicotinidi nel trattamento del mais, consentendo il ripri-stino del patrimonio apistico.

Nel 2009 in Campania risultano attive 476.229 imprese, il 9% delle imprese atti-ve in Italia (che ammontano a 5.283.531) ed il 27,5% di quelle delle regioni del Mez-zogiorno (che ammontano a 1.729.657). Rispetto al 2008 le imprese attive campa-ne sono aumentate dello 0,7%, pari a 3.112 imprese in più, incremento, però, inferiore a quello registrato nel 2008 rispetto al 2007 (+2,8%).

Riguardo la distribuzione provinciale, il 48,4% sono attive in provincia di Napoli, il 21,2% in quella di Salerno, il 15,6% in quel-la di Caserta, l’8,5% in quelquel-la di Avellino ed il 6,5% nella provincia di Benevento. Napo-li è la provincia con il maggior aumento del-le imprese attive, 2.704 imprese in più (+1,2%) rispetto al 2008, seguita da quella di Caserta che fa registrare un incremento dello 0,7%, pari a 479 imprese in più. Più contenuto l’incremento in provincia di Salerno, dove con 293 imprese attive in più rispetto al 2008 si registra un incremento percentuale dello 0,3%. In controtendenza sia la provincia di Benevento, dove si

con-tinua a registrare una diminuzione del numero delle imprese attive, -0,9%, pari a 285 imprese attive in meno rispetto al 2008, sia la provincia di Avellino, dove, dopo molti anni, le imprese attive diminui-scono di 79 unità, -0,2% rispetto al 2008. Le imprese operanti nei settori agricoltu-ra, caccia e silvicoltura si attestano a quo-ta 72.964 e rappresenquo-tano il 15,3% delle imprese attive in Campania, facendo

regi-strare una diminuzione del 2,9% rispetto al 2008.

Aumentano di 10 unità, raggiungendo quota 230, le imprese impegnate nella pesca, piscicoltura e servizi connessi. Pur essendo ancora negativo, il saldo nati-mortalità nel settore agricoltura, caccia e pesca (-2,4%) rispetto al 2008 (-2,5%), esso resta quasi invariato.

Tra le imprese campane attive in attività

LE IMPRESE IN CAMPANIA

48,4% 6,5% 8,3% 15,6% 21,2% 230.444 39.648 31.182 74.069 100.886 Napoli Avellino Benevento Caserta SalernoRipartizione provinciale delle imprese attive in Campania, 2009

Agricoltura, caccia e silvicoltura Pesca, piscicoltura e servizi connessi Estrazione di minerali Attività manifatturiere Prod. e distrib. energ. elettr., gas e acqua Costruzioni Comm. ingr. e dett., rip. beni pers. e per la casa Alloggio e ristorazione Trasporti, magazzinaggio e comunicaz. Intermediaz. monetaria e finanziaria Attiv. immob., noleggio, informat., ricerca Istruzione Sanità e altri servizi sociali Altri servizi pubblici, sociali e personali Imprese non classificate

72.964 330 253 42.464 1.280 59.879 175.655 30.190 22.353 9.038 29.216 2.627 3.713 23.333 2.934

Imprese attive in Campania per settore di attività, 2009

Fonte: elaborazioni su dati Infocamere

manifatturiere circa il 17%, pari a 7.145 imprese, opera nel settore degli alimenti e bevande (412 nel settore delle bevande), ma risultano drasticamente diminuite rispetto al 2008 (-35,7%).

Esaminando gli andamenti relativi ad alcu-ni settori, nelle cinque province campane, si osserva una generalizzata contrazione del numero di imprese attive nei settori analizzati; tuttavia non manca qualche particolarità.

In provincia di Avellino si ha un rilevante calo delle imprese attive nel settore ali-mentare e bevande (-26,9%), mentre la diminuzione per il settore agricoltura, cac-cia e silvicoltura è più contenuta (-2,2%). In provincia di Benevento si riscontra una lieve diminuzione delle imprese del settore agricoltura, caccia e silvicoltura (-3,8%), a fronte di una maggiore contrazione per l’industria alimentare e bevande (-24,7%) e per la pesca (-20%).

In provincia di Caserta aumentano del 10% le imprese nel settore della pesca; si riducono, invece, le imprese attive nel

set-Movimenti delle imprese in Campania per alcuni settori di attività, 2009

Registrate Attive Iscritte Cessate Variazioni Var. % 2009/08 (altri mov.) Attive CAMPANIA

Agricoltura, caccia, silvicoltura 73.846 72.964 3.008 4.817 247 -2,9 Pesca, piscicoltura e servizi connessi 374 330 14 16 14 3,1 Industria alimentare e bevande 8.292 7.145 259 341 -1.595 -35,7 Industria del tabacco 29 20 0 3 1 -4,7 AVELLINO

Agricoltura, caccia, silvicoltura 12.519 12.469 440 671 9 -2,0 Pesca, piscicoltura e servizi connessi 3 3 0 0 0 0,0 Industria alimentare e bevande 800 736 19 34 -119 -26,9 Industria del tabacco 4 4 0 0 0 0,0 BENEVENTO

Agricoltura, caccia, silvicoltura 13.583 13.553 615 1.130 35 -3,8 Pesca, piscicoltura e servizi connessi 5 4 0 0 0 -20,0 Industria alimentare e bevande 582 540 5 25 -61 -24,7 Industria del tabacco 11 10 0 2 0 0,0 CASERTA

Agricoltura, caccia, silvicoltura 14.687 14.586 670 997 28 -2,6 Pesca, piscicoltura e servizi connessi 13 11 0 0 1 10,0 Industria alimentare e bevande 1.112 994 32 48 -222 -42,1 Industria del tabacco 9 3 0 0 0 0,0 NAPOLI

Agricoltura, caccia, silvicoltura 12.420 12.197 543 833 102 -3,6 Pesca, piscicoltura e servizi connessi 244 221 10 14 9 2,3 Industria alimentare e bevande 3.632 3.127 173 144 736 -36,3 Industria del tabacco 3 2 0 1 1 -33,3 SALERNO

Agricoltura, caccia, silvicoltura 20.637 20.159 740 1.186 73 -2,7 Pesca, piscicoltura e servizi connessi 109 91 4 2 4 5,8 Industria alimentare e bevande 2.166 1.748 30 90 -463 -36,9 Industria del tabacco 2 1 0 0 0 0,0

tore dell’agricoltura, caccia e silvicoltura (-2,6%) e soprattutto in quello dell’alimen-tare e bevande (-42,1%).

In provincia di Napoli si registra un aumento di imprese nel settore della pesca, piscicoltura e servizi connessi

(+2,3%), mentre si evidenzia una con-trazione nel numero di imprese nei set-tori dell’agricoltura, caccia e silvicoltura (-3,6%), e in quello alimentare e bevande (-36,3%).

In provincia di Salerno le dinamiche

nega-tive riguardano, principalmente l’indu-stria alimentare e bevande (-36,9%), ma si riscontrano contrazioni anche nel set-tore dell’agricoltura, caccia e silvicoltura (-2,7%); si registra, invece, un aumento delle imprese nel settore pesca (+5,8%).

La rete commerciale regionale al dettaglio in sede fissa, con specializzazione preva-lente nel settore alimentare, presenta al 30 giugno 2010 una consistenza di 27.858 esercizi, con una contrazione di 168 unità (-0,6% rispetto al 2009).

Il risultato è frutto di un diverso andamen-to nelle varie specializzazioni. In

particola-re, la contrazione ha interessato il numero di esercizi di vendita delle carni (-2,1%), di pane, pasticceria, dolciumi (-1,2%) e degli esercizi non specializzati a prevalenza ali-mentare (-0,4%). Viceversa sono aumenta-ti dell’1,7% gli “altri esercizi specializzaaumenta-ti alimentari”. Si registra, invece, una situa-zione di quasi stazionarietà per gli esercizi

di vendita di frutta e verdura (+0,06%), pesci, crostacei, molluschi (+0,18%) e di bevande (+0,14%).

A livello provinciale, la consistenza della rete commerciale alimentare in sede fissa presenta un aumento, benché marginale, degli esercizi nella provincia di Benevento (+1%) e Caserta (+0,3%); mentre sono

leg-DISTRIBUZIONE

Esercizi commerciali alimentari al dettaglio in sede fissa, 2010

AV BN CE NA SA Campania

n° % n° % n° % n° % n° % n° %

Frutta e verdura 178 9,4 77 6,7 433 10,2 1.670 11,3 691 11,8 3.049 10,9

Carne e prodotti a base di carne 451 23,8 289 25,3 934 22,2 3.087 20,9 1.244 21,3 6.005 21,5

Pesci, crostacei, molluschi 90 4,7 59 5,1 186 4,4 975 6,6 339 5,8 1.649 5,9

Pane, pasticceria, dolciumi 51 2,8 30 2,6 163 3,8 670 4,5 215 3,7 1.129 4,0

Bevande (vini, olii, birra ed altre) 25 1,4 17 1,5 121 2,8 482 3,4 82 1,4 727 2,6

Altri esercizi specializzati alimentari 94 4,9 50 4,4 237 5,6 1.122 7,6 251 4,3 1.754 6,4

Non specializzati prevalenza alimentare 1.005 53,0 622 54,4 2.154 51,0 6.737 45,7 3.027 51,7 13.545 48,7

In complesso 1.894 100,0 1.144 100,0 4.228 100,0 14.743 100,0 5.849 100,0 27.858 100,0

% su totale esercizi 28,4 26,2 28,7 27,4 28,4 27,8

DENSITÀ1 232 252 215 209 189 209

1Abitanti/esercizio alimentari.

germente diminuiti gli esercizi nelle pro-vince di Avellino (-1,1%), Napoli (-1,1%) e Salerno (-0,2%).

La rete commerciale ambulante, al 30 giu-gno 2010, è composta da 21.042 unità e gli esercizi ambulanti specializzati nell’ali-mentare rappresentano il 18,4% del tota-le. Rispetto all’anno precedente, si registra una contenuto calo del numero di esercizi alimentari ambulanti: 18 unità (0,45%) rispetto alle 79 del 2009 (-1,9%).

Esercizi commerciali ambulanti, 2010

AV BN CE NA SA Totale

Altri articoli 193 129 1.640 2.602 1.444 6.008

Abbigliamento, tessuti e calzature 57 48 1.238 1.148 891 3.382

Alimentare 279 146 598 2.008 938 3.969

Calzature e pelletterie 30 29 159 327 113 658

Mobili e articoli di uso domestico 16 8 44 205 87 360

Non specificata 178 56 486 1.194 336 2.250

Abbigliamento e tessuti 181 98 792 2.402 942 4.415

TOTALE 934 514 4.957 9.886 4.751 21.042

Fonte: Osservatorio nazionale del commercio, Ministero dello Sviluppo Economico

Distribuzione degli esercizi commerciali all’ingrosso per specializzazione merceologica, 2010

Provincia Altri prodotti Altri prodotti Macchinari e Materie prime Prodotti Prodotti intermedi Totale

di consumo finale attrezzature agricole e alimentari, non agricoli,

animali vivi bevande, tabacco rottami e cascami

AV 17 391 174 213 350 377 1.522 BN 20 224 130 78 200 254 906 CE 43 1710 416 184 943 882 4.178 NA 507 11.680 1.902 1.087 4.134 3.103 22.413 SA 75 1573 634 255 1.815 1.102 5.454 TOTALE 662 15.578 3.256 1.817 7.442 5.718 34.473

Fonte: Osservatorio nazionale del commercio, Ministero dello Sviluppo Economico

A livello provinciale si registra un aumento degli esercizi ambulanti alimentari soltan-to in provincia di Napoli (+6 unità). Riguar-do la distribuzione sul territorio regionale resta invariata la localizzazione rilevata l’anno scorso, pertanto più della metà degli esercizi si localizza in provincia di Napoli (50,6%), segue la provincia di Salerno (23,6%), quella di Caserta (15,1%) e infine Avellino e Benevento (7% e 3,7% rispetti-vamente).

Il numero di esercizi commerciali all’ingros-so in Campania continua crescere, difatti al 30 giugno 2010, si contano 34.473, il 4,4% in più rispetto all’anno precedente; l’incre-mento ha interessato le cinque province campane e tutte categorie merceologiche. In particolare, gli esercizi all’ingrosso specia-lizzati nella vendita di prodotti alimentari, bevande e tabacco aumentano del 2,2%, mentre crescono dello 0,9% quelli di mate-rie prime agricole e animali vivi.

La grande distribuzione

Al 1° gennaio 2010 in Campania si censi-scono 514 supermercati, contro i 446 del 2009 (+15,2%). L’aumento ha interessato soprattutto la provincia di Caserta, dove il numero di supermercati è più che raddop-piato (30 unità nel 2009, 69 nel 2010). In crescita anche la superficie complessiva di vendita, che ha raggiunto quasi 383 milio-ni di mq (+14,2%), e l’occupazione (+11,9%).

Grande distribuzione alimentare per ripartizione provinciale, 2010

Supermercati Ipermercati Minimercati

Numero Sup. di vendita Addetti Numero Sup. di vendita Addetti Numero Sup. di vendita Addetti

AV 67 51.721 700 4 12.096 178 46 13.774 228 BN 16 13.059 280 1 2.500 18 15 5.188 94 CE 69 54.133 814 6 41.650 1.678 68 19.308 382 NA 243 162.182 3.079 12 118.901 2.239 242 66.392 1.586 SA 119 101.120 1.810 1 8.500 130 97 28.675 567 Campania 514 382.215 6.683 24 183.647 4.243 468 133.337 2.857 ITALIA 9.481 8.399.498 170.579 570 3.515.177 84.487 5.440 1.603.700 33.525

Anche gli ipermercati sono in aumento raggiungendo le 24 unità (+33,3%), con 4.250 addetti, il 56,3% in più rispetto all’anno precedente, e una superficie di vendita di 183.647 mila mq (+20,9% rispetto al 2009); in particolare il 49,4%

della superficie di vendita è destinata ai generi alimentari. A livello provinciale la crescita ha interessato maggiormente la provincia di Caserta, con incrementi del numero di ipermercati da 1 unità a 6, e conseguente espansione della superficie

investita e del numero di addetti. In forte crescita anche il numero dei mini-mercati della Regione, che raggiungono le 468 unità (+21,2%), con una superficie di vendita di 133.337 mq (+21,9%) e 2.857 addetti (+25,6%).

La spesa media mensile per famiglia nel 2009 è pari a 1.894 euro, con una variazio-ne rispetto all’anno precedente del -1,8%. Il valore della spesa media mensile regionale è inferiore al dato nazionale (2.442 euro), ma prossimo al dato per la circoscrizione del Mezzogiorno (1.898 euro); difatti sono le circoscrizioni del Nord e del Centro a mo-strare i valori più alti di spesa media men-sile.

In Campania la spesa alimentare assorbe oltre un quarto della spesa totale (26,5%), valore inferiore a quello registrato nella ri-partizione del Mezzogiorno (28,7%), ma su-periore al dato nazionale (18,9%). Diminuisce di circa il 2,5% rispetto al 2008 la spesa media per generi alimentari e be-vande; la diminuzione segue l’incremento osservato nel 2008, essenzialmente dovuto alla sostenuta dinamica inflazionistica che aveva caratterizzato questi beni. Da un’in-dagine svolta dall’Istat, emerge che la mag-gior parte delle famiglie ha diminuito, nel 2009, sia la quantità che la qualità dei pro-dotti alimentari acquistati rispetto all’anno

precedente. In particolare, rispetto al 2008, diminuisce la spesa media mensile per pane e cereali, per oli e grassi, per patate frutta e ortaggi, per zucchero, caffè e altro; in di-minuzione risulta anche la spesa per be-vande. La spesa per l’acquisto di carne si

conferma la più alta tra le spese alimentari. Riguardo la composizione della spesa si os-serva che oltre a quella per generi alimen-tari e bevande, una quota elevata di spesa totale è destinata all’abitazione (26,2%), segue la spesa per i trasporti (11%) e

quin-CONSUMI ALIMENTARI

1.952 1.969 1.950 1.898 1.000 1.200 1.400 1.600 1.800 2.000 2.200 2.400 2.600 2.800 3.000 2006 2007 2008 2009 1.980 2.018 1.929 1.894 2.461 2.480 2.485 2.442 Campania Mezzogiorno ItaliaSpesa media mensile a prezzi correnti per famiglia (euro), 2006-2009