Capitolo 1

FINANZA STRUTTURATA

Sommario: 1. Premessa – 2. Politica monetaria accomodante – 3. L’economia americana riparte dal settore immobiliare – 4. Credit Risk Transfer – 4.1 Securitisation tradizionale – 4.2 Nuove tecniche di cartolarizzazione – 4.2.1 I conduit – 4.2.2 Credit derivatives

1. Premessa

La locomotiva statunitense, dopo lo scoppio della bolla dot.com e l’attacco alle torri gemelli del’ 11 sembre 2001, riparte rilanciando i consumi e riproponendo il sogno della casa di proprietà per tutti.

Ciascuno fa la loro parte: governo, banca centrale, sistema bancario e finanziario. Il governo da la possibilità anche ai meno fortunati di accedere al credito con più facilità; la banca centrale abbassa i tassi, fornisce liquidità a buon mercato alsistema bancario per un periodo prolungato; le banche sfruttano l’occasione per mettere in piedi un sistema di business definito “originate to distribute”.

Tale sistema con a disposizione le moderne tecniche di trasferimento del credito e del rischio di credito ha alimentato <<l’irrazionale creazione, trasferimento e moltiplicazione del rischio di credito>> (Colombini F., 2009).

Gli attivi trasferiti erano variegati, dal credito su carte di credito ai prestitipersonali, dal credito su mutui immobiliari a finanziamenti per operazioni di leverage buy out.

La componente maggiormente usata come base per la costruzione di asset backed securities e credit derivatives è stato il mutuo immobiliare.

2. Politica monetaria accomodante

L’inizio della fase preparatoria della futura crisi finanziaria globale può essere fissato con l’allentamento delle condizioni monetarie-sulla scia della crisi del fondo LTCM prima e del crollo dei corsi azionali delle Dot.com poi- iniziato a partire dal dicembre del 2000(fig.1).

Come sottolineato dalla 74° relazione annuale della BRI, il rallentamento economico globale di questo decennio è stato affrontato con un eccezionale stimolo fiscale e monetario nei maggiori paesi industriali e in particolare negli Stati Uniti.

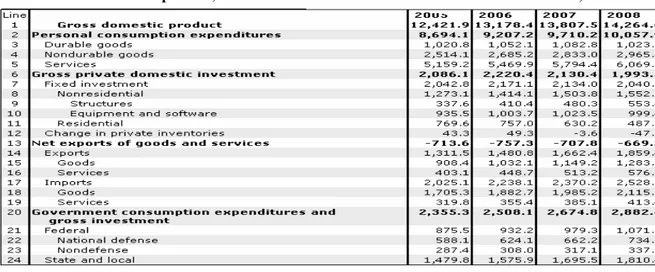

Dal 2000 al 2007 la spesa totale americana1 è stata di 92726 miliardi di dollari a fronte di un gross domestic product totale di 92469 miliardi di dollari (Bureau of economic analysis, Morris C.R.2008)(tabella 1-2).

Tabella 1.Gross Domestic product, dati in billions of dollars. Last Revised on June the 25th, 2009.

1

La spesa totale è calcolata sommando al Gross Domestic Product la bilancia delle partite correnti al netto della bilancia su beni e servizi in quanto già inserita nel calcolo del GDP.

Tabella 1.Gross Domestic product, dati in billions of dollars. Last Revised on June the 25th, 2009.

Fonte: Bureau of Economic Analysis National Income and Product Accounts Table, U.S. department of commerce.

La spesa in eccesso, come si desume dai dati, è stata alimentata dal settore privato, in particolar modo dai consumatori, attraverso un maggior ricorso al credito: il livello di indebitamento degli americani è aumentato di circa 68 miliardi di dollari(Morris C.R, 2008).

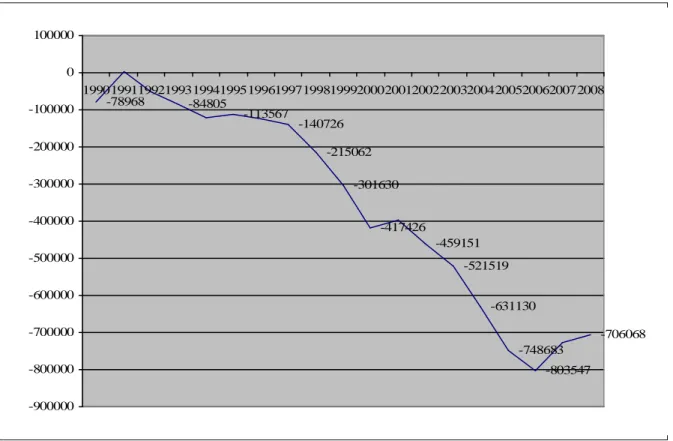

Ma come è possibile indebitarsi fino a questo livello? Il debito aveva a garanzia gli immobili e più aumentava il valore dell’immobile più cresceva la capacità di indebitamento(fig.1).

Tabella 2. Balance on current account (milioni di dollari) -78968 -84805 -113567 -140726 -215062 -301630 -417426 -459151 -521519 -631130 -748683 -803547 -706068 -900000 -800000 -700000 -600000 -500000 -400000 -300000 -200000 -100000 0 100000 1990199119921993199419951996199719981999200020012002200320042005200620072008

Fonte: Bureau of Economic Analysis, U.S. International Transactions Accounts Data (elaborazione propria)

Fig.1 US National, Home Price index level

0 20 40 60 80 100 120 140 160 180 200 1990 1992 1994 1996 1998 2000 2002 2004 2006 q1 2006 q3 2007 q1 2007 q3 2008 q1 2008 q3 2009 q1

Robert J.Shiller riprendendo il concetto di Irrational Exuberance, nel libro

“Finanza Shock”, afferma che l’elemento più importante per la spiegazione di

questa bolla immobiliare o qualsiasi altra bolla speculativa sia il contagio sociale della psicosi del boom. La sua analisi inoltre dà poca importanza al taglio dei tassi d’interesse in se come causa di una generale tendenza al rialzo del mercato immobiliare <<...il periodo del boom della casa è stato tre volte più lungo del periodo dei bassi tassi d’interesse e il boom della casa si accelerò anche quando la Fed alzò i tassi di interesse, nel 1999. Inoltre i tassi di interesse a lungo termine, che determinano i tassi dei mutui ipotecari convenzionali a tasso fisso, non reagirono in modo significativo a questi tagli dei tassi fino agli anni 2001-03 >> (Fig.2 e 3).

Fig.2 Federal Fund (effective), annual

0 1 2 3 4 5 6 7 8 9 10 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008

Fonte: Federal Reserve Statistical Release, elaborazione propria

In sostanza, il prof.Shiller non correla l’aumento del valore degli immobili all’espansione della moneta, sostenendo che nè gli errori di politica monetaria nè quelli di regolamentazione e vigilanza finanziarie sono cause esogene della bolla. L’unico fattore veramente esogeno è stato il montare dell’euforia dappertutto, anche presso le autorità.

Fig.3 Conventional mortagage - contract rate on 30 year, Fixed-rate conventional home mortagage commitmens 0 2 4 6 8 10 12 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fonte: Federal Reserve Statistical Release, elaborazione propria

Passando in rassegna le opinioni più in voga tra gli economisti, la bolla

immobiliare trova spiegazione nelle politiche monetarie e fiscali poste in atto tra il 1997 e il 2003 dalle autorità governative che col sostegno del sistema bancario spinsero a tal punto la domanda da scostarne notevolmente il punto di equilibrio con l’offerta (Mishkin 2007, Colombini 2009).

Riprendendo una nota della 73° Relazione Annuale della BRI(2003) <<...

L’allentamento della politica fiscale e il taglio talora drastico dei tassi d’interesse ufficiali in molti paesi industriali hanno indubbiamente contribuito fino ad oggi alla tenuta del sistema finanziario [...] gli investimenti aziendali sono rimasti deboli per tutto il periodo [...] Ci si poteva attendere che le difficili condizioni finanziarie frenassero anche la spesa delle famiglie. In realtà– e paradossalmente, visto il calo della fiducia dei consumatori che emergeva dai sondaggi – le famiglie statunitensi hanno continuato a spendere a ritmo sostenuto. Sono stati particolarmente favoriti i settori immobiliare e dei beni di consumo durevoli [...] Fatto ancor più significativo, la combinazione di ridotti tassi ipotecari, crescenti prezzi delle abitazioni e minori costi transattivi ha spinto i consumatori a rinegoziare una quota ingente dei loro debiti. Parte degli introiti è stata impiegata per rimborsare più onerosi crediti al consumo, mentre una quota consistente è

servita a finanziare un aumento della spesa in consumi o compravendite di immobili residenziali. Poichè quest’ultima tendenza ha intensificato le pressioni al rialzo sui prezzi degli alloggi, non è da escludere che il processo abbia in certa misura assunto una dinamica autonoma >>, ci si chiede come mai se era già stata individuata la radice delle dinamiche dei prezzi immobiliari, nelle politiche monetarie e creditizie (Bruni F., 2009), non si è provveduto a frenare i prezzi degli immobili e di altre attività con politiche monetarie più prudenti e lungimiranti?

In conclusione, non si può negare che sui mercati ci fosse ottimismo (l’irrational exuberance di Shiller). Ma ad alimentare l’ottimismo erano anche le politiche monetarie irresponsabilmente espansive (Bruni F., 2009, Lawrence H. W., 2008) e il completo immobilismo della regolamentazione finanziaria e delle autorità di vigilanza (Colombini F., 2009).

2. L’economia americana riparte dal settore immobiliare

Tra il 2000 e il 2003, lo scoppio della bolla Dot.com e lo shock dell’11 settembre 2001 ebbero come conseguenza il rallentamento economico producendo così un innalzamento del tasso di disoccupazione dal 3,9%(2000) al 5,99%(2003) (fig. 4) Tuttavia la recessione blanda e moderata del 2001 (Rampini F., 2002) è stata mitigata dalla straordinaria tenuta della spesa per consumi (72° relazione Bri, 2002). Ciò è degno di nota se si pensa che oltretutto le attività finanziarie detenute dalle famiglie hanno perso non poco valore dalla primavera del 2000. Diventa quindi essenziale il settore immobiliare per spiegare il mistero della spesa per consumi delle famiglie americane che ha continuato a crescere nello

stesso periodo(fig.5), prefigurando un'enorme rottura del ruolo del reddito come

Fig. 4 Unemployment Rate

Fonte:Bureau of labor statistic

Fig. 5 Gross Domestic Product and Its composition

-1000 0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000 11000 12000 13000 14000 15000 16000 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Gdp Personal consumption expenditures

gross private domestic investment Balance trade

government consumption expenditures

La Federal Reserve dal 2001 al dicembre 2002 ha tagliato i tassi portandoli all’1,25%.

Il prolungato basso tasso non ha avuto effetti importanti sugli investimenti delle imprese; in compenso, come ricordato prima, ha tonificato i consumi grazie al minor costo dei finanziamenti retail, dei debiti contratti con le carte di credito e sopratutto dei mutui immobiliari.

In particolare, il settore immobiliare nel corso degli anni è stato soggetto a politiche di favore.

Ricordo il varo del Tax Relief Act del 1997 da parte dell’amministrazione Clinton, tanto criticata e perfino bollata come la madre di tutte le bolle speculative sugli immobili americani da parte del premio nobel Vernon Smith2. La legge dice:<< If you sold your main home after May 6, 1997, you may be able to exclude up to $250,000 of the gain from the sale regardless of your age. If you are married filing a joint return, you may be able to exclude up to $500,000. any gain in excess of your exclusion is taxable…>>,l’unico requisito è che la casa deve essere posseduta e utilizzata come residenza principale per almeno due degli ultimi cinque anni prima della vendita. Inoltre rimane la regola che vieta ai contribuenti di detrarre le perdite sulle vendite.(Department of Treasury Internal Revenue Service, instructions for form 2119).

Ancora, Lawrence H. White in occasione di un convegno sulla crisi finanziaria afferma <<la bolla immobiliare affonda le sue radici in politiche sociali sbagliate. La concessione di ipoteche a soggetti privi dei requisiti necessari è stata incoraggiata dal governo federale...>> (Lawrence H.W. 2008).

Lawrence si riferisce all’ultimo intervento nel settore e cioè al piano casa dell’amministrazione Bush: l’American Dream Downpayment Act del 2003. Il piano casa prevedeva la possibilità di realizzare il sogno di milioni di americani e cioè l’acquisto di un’abitazione anche di coloro che fino a quel momento non avevano i requisiti necessari (Colombini F., 2009).

2

Vernon Smith, premio nobel per l’economia, in occasione di una conferenza presso la fondazione Bruno Leoni ha rilasciato un intervista al sole 24 ore pubblicata il giorno11 novembre 2008, afferma che “La madre di tutte le bolle speculative sugli immobili americani è stato il varo del "Tax Relief Act" del 1997. una bolla che è solo frenesia di consumi di case basata su un capitale insufficiente, leva finanziaria e cartolarizzazione di mutui”.

La semplificazione della documentazione spinse i soggetti cosiddetti subprime a richiedere mutui. La richiesta di mutui fu assecondata dai prestatori.

Ai mutuatari della categoria dei subprime furono erogati mutui ipotecari a tasso variabile e perciò più sensibili di quelli a tasso fisso ai tagli apportati dalla Fed (Shiller R.J. 2008).

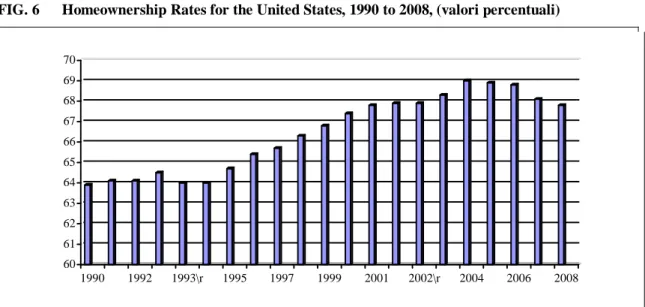

Innanzitutto come si può vedere dal grafico 6 l’aumento dei proprietari di casa cresce a ritmi sostenuti dal 1997 fino a metà del 2000 in corrispondenza dello scoppio della bolla dot.com.

Il tasso di proprietà rimane sullo stesso livello fino alla nuova politica dell’amministrazione Bush3. Nel 2004 si raggiunge il 69%.

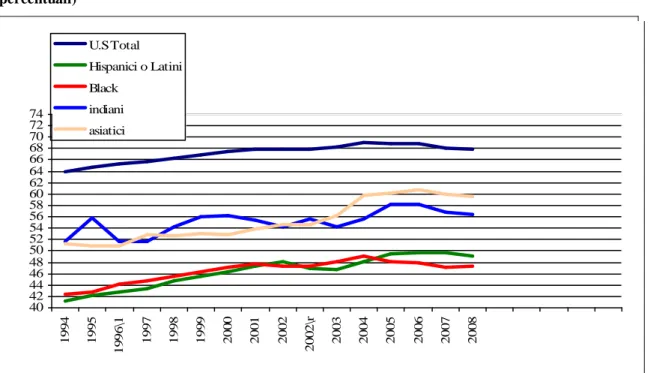

FIG. 6 Homeownership Rates for the United States, 1990 to 2008, (valori percentuali)

60 61 62 63 64 65 66 67 68 69 70 1990 1992 1993\r 1995 1997 1999 2001 2002\r 2004 2006 2008

Fonte: Census Bureau, (elaborazione propria).

I grafici sottostanti danno un'idea di chi siano i nuovi proprietari di case.

Per fare un'analisi dei dati a mia disposizione, divido il periodo di riferimento 1994-2008 in due parti, prendendo il 2006 come anno di spartiacque in quanto corrisponde al momento in cui si raggiunge la maggior percentuale di proprietari di case.

3

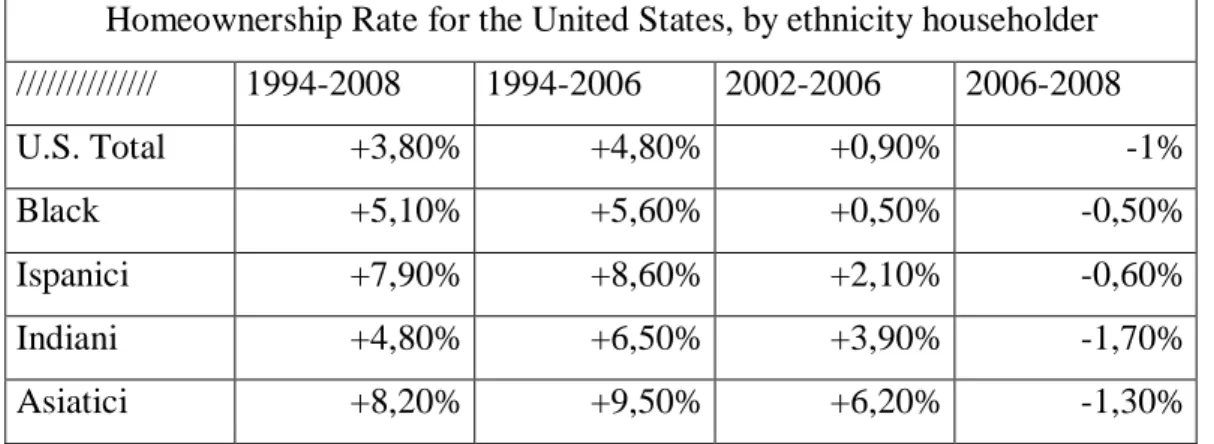

La media nazionale dal 1994 al 2006 passa dal 64% al 68,8%, quindi un aumento del 4,8% in 12 anni. Proseguendo l’analisi per etnia indispensabile per verificare se davvero le politiche erano rivolte a chi ne aveva più bisogno si trovano risposte interessanti.

Dal 1994 al 2006 i proprietari di case di etnia ispanica crescono dell'8,6%, i black del 5,6%, gli indiani del 6,5%, gli asiatici del 9,5%.

Il periodo 2006-2008 è quello della crisi e dello scoppio della bolla immobiliare, il quale ci può dare un'indicazione di chi ha vissuto per poco tempo il sogno della casa. La media nazionale degli Homeownerships nel periodo di riferimento passa dal 68,8 al 67,8%, quindi una contrazione di un solo punto percentuale. Il tasso di proprietà scende per l’etnia afro dello 0,5%, per gli ispanici dello 0,6%, indiani dell’1,7 e asiatici dell’1,3%. Il piacere della conoscenza mi spinge ad analizzare un ulteriore periodo cioè quello compreso tra il 2002 e il 2006. In questo periodo l’Homeownership national cresce dello 0,9%. I possessori di casa di etnia afro crescono dello 0,5%, gli ispanici del 2,1%, gli indiani del 3,9% e infine gli asiatici con una crescita del 6,2%. Con questi valori è chiaro che ad usufruire dei vantaggi posti in essere sia dall’amministrazione Bush che dal settore bancario sono stati gli asiatici e gli indiani. Gli Homeownerships di etnia afro dal 2002 al 2006 sono aumentati dello 0,5% ma dal 2006 al 2008 sono diminuiti dello 0,5%(vedi tabella 3 e fig. 7).

Tab. 3 Homeownership rate for the United States, by ethnicity householder

Homeownership Rate for the United States, by ethnicity householder ////////////// 1994-2008 1994-2006 2002-2006 2006-2008 U.S. Total +3,80% +4,80% +0,90% -1% Black +5,10% +5,60% +0,50% -0,50% Ispanici +7,90% +8,60% +2,10% -0,60% Indiani +4,80% +6,50% +3,90% -1,70% Asiatici +8,20% +9,50% +6,20% -1,30%

Fig. 7 Homeownership Rates by Race and Ethnicity of Householder: 1994 to 2008 (valori percentuali) 40 42 44 46 48 50 52 54 56 58 60 62 64 66 68 70 72 74 1 9 9 4 1 9 9 5 1 9 9 6 \1 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 2 \r 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 U.S Total Hispanici o Latini Black indiani asiatici

Fonte: Censu Bureau, elaborazione propria

Con riferimento all’età , i dati riportati dal Census Bureau mostrano che i nuovi proprietari hanno meno di 35 anni e specificamente la fascia di età di chi ha acquistato una nuova casa nel periodo compreso tra il 2002 e il 2006 è 25/29 anni( vedi tab. 4 e fig. 8).

Tab.4 Homeownership Rates by age of householder

2002-2006 2006-2008 2002-2208

Less than 25 years 1,80% -1,20% 0,60%

25 to 29 years 2,90% -1,80% 1,10% 30 to 34 years 0,90% -2,40% -1,50% 35 to 39 years 1,20% -1,80% -0,60% 40 to 44 years -0,50% -1,80% -2,30% 45 to 49 years 0,00% -1,30% -1,30% 50 to 54 years -0,20% -1,30% -1,50%

Less than 35 years 1,30% -1,60% -0,30%

35 to 44 years 0,30% -1,90% -1,60%

65 years and over 0,30% -0,80% -0,50%

Fig. 8 Homeownership Rates by age of householder (valori percentuali) 0 10 20 30 40 50 60 70 80 90 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 Less than 25 years 25 to 29 years 30 to 34 yars 35 to 39 years 40 to 44 years 45 to 49 years less than 35 years 35 to 44 years 45 to 54 years

Fonte: Census Bureau, elaborazione propria.

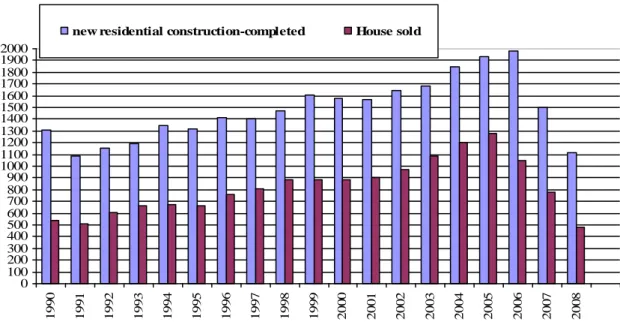

I grafci 9 e 10 confermano il ruolo trainante nell’economia statunitense del settore immobiliare(vedi graf.xy). La costruzione di nuove residenze passa da 1,573 milioni di unità a 1, 979 milioni di unità nel periodo 2000-2006. Con riferimento al tipo di immobile residenziale acquistato: l’acquisto di case già esistenti sfiora gli 8 milioni di unità nel 2005; invece per quanto riguarda la vendita di case di nuova costruzione, nel 2006 si contano quasi 1,3 milioni di unità.

Fig. 9 New residential construction: new privately owned housing units completed and Houses sold (Number of housing units in thousands.)

Fonte:U.S. Census Bureau (elaborazione propria)

Fig. 10 Existing Home sales, Units in thousands. 0 1000 2000 3000 4000 5000 6000 7000 8000 9000 19901991 1992 1993 1994 1995 1996 1997 1998 1999 2000200120022003200420052006 2007 20082009-I 2009 -II 2009 -III 2009 -IV 2009 -V 2009 -VI Existing Home Sales

Fonte:U.S. Department of Housing and Urban Development and National Association of Realtors®(elaborazione propria) 0 100 200 300 400 500 600 700 800 900 1000 1100 1200 1300 1400 1500 1600 1700 1800 1900 2000 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8

Fig.11 Personal consumption expenditures and Gross private domestic investment (valori percentuali)4 -30 -28 -26 -24 -22 -20 -18 -16 -14 -12 -10-8 -6 -4 -20 2 4 6 8 10 12 14 16 18 2001 /200 0 2002 /2001 2003 /2002 2004 /2003 2005 /2004 2006 /2005 2007 /200 6 2008 /2007

Personal consumption expenditure Gross private domestic investment Gross private domestic investment:residential

Fonte:bureau of economic analysis(elaborazione propria)

4

Il grafico riporta la crescita percentuale di ogni elemento considerato rispetto all’anno precedente. Il grafico ha l’obiettivo di dimostrare che la spesa per consumi personali dal 2000 al 2007 si è mantenuta costante con una lieve crescita tra il 2003 e il 2004 nell’ordine del 4,5 nel 2003 rispetto al 2002 e del 6% nel 2004 rispetto al 2003. La maggior spesa si è avuta per investimenti nel settore immobili residenziali

3. Credit Risk Transfer: securitisation and credit derivatives

Verso la fine degli anni Ottanta, il timore che le maggiori banche fossero sottocapitalizzate rispetto agli investimenti indusse gli organi di controllo e vigilanza dei paesi più industrializzati a imporre regole più stringenti sul capitale bancario. L’obiettivo era quello di indurre le banche ad una maggiore attenzione nel fornire denaro a prestito. Tuttavia, i banchieri avevano notato come gli intermediari locali avessero guadagnato concedendo mutui ipotecari con capitali di garanzia minimi. Il segreto stava in una parola, Securitisation(Morris C.R., 2008).

La securitisation è l’ulteriore fase collegata ma distinta di un meccanismo deviato che porterà alla crisi subprime.

Le securitisations possono essere distinte in “tradizionali”(operazioni che contemplano una vera e propria cessione degli attivi) e “sintetiche”(operazioni che utilizzano derivati creditizi per trasferire il rischio di credito su attivi che permangono nel bilancio del soggetto che cede il rischio)(Banca d’Italia – Isvap, 2004).

Lo strumento della securitizazzione “tradizionale” dei titoli, nella definizione ristretta, presuppone l’individuazione e il raggruppamento di un pool di asset costituiti tipicamente da prestiti illiquidi, similari nella tipologia, nella scadenza, nel rischio di saggio di interesse per il loro successivo trasferimento allo special purpose vehicle(SPV) che provvede all’emissione di ABS, garantiti dal titolare originario o da altri (Saunders, Cornett, 2008; Colombini, 2009).

L’uso della securitizazzione dei titoli ha riflessi sull’attività degli intermediari: conduce ad un decremento dei prestiti alla clientela, tuttavia, contribuisce alla disintermediazione dell’attivo bancario e apre l’attività degli intermediari in comparti non riconducibili al core business, tra cui quelli inerenti alla prestazione di garanzia, ai servizi di riscossione e trasferimento degli interessi e del capitale,

alla sottoscrizione e collocamento di strumenti cartolari (Colombini,1993; Birindelli 2006).

Senza dubbio, la securitisation non è un processo “diabolico” di trasformazione di finanziamenti illiquidi in strumenti negoziabili inventato di recente, per destabilizzare il sistema finanziario globale. Il suo primo utilizzo risale agli anni Ottanta, permette il soddisfacimeto di esigenze diverse; alle banche consente oltre lo smobilizzo di una parte dell’attivo e nuove modalità di provvista anche una migliore gestione del rischio attraverso il suo trasferimento agli investitori negli strumenti finanziari collocati sul mercato. Gli investitori possono invece diversificare i loro investimenti in titoli più o meno remunerativi legati alla intrinseca probabilità di default.

Il CRT può migliorare la stabilità finanziaria, dividendo i rischi tra diversi investitori. Anche se il rischio totale da sostenere resta a carico del sistema bancario, il CRT permette alle singole banche di correre un rischio inferiore, grazie alla diversificazione. In pratica un certo rischio è trasferito fuori dal sistema bancario, per esempio ad assicurazioni, fondi pensioni, hedge fund, i quali hanno un ruolo meno critico alle banche che forniscono liquidità(Duffie D., 2008).

Con riferimento all’attivo da smobilizzare gli intermediari devono identificare e raggruppare prestiti “buoni” sotto il profilo della combinazione rischio-rendimento con contenute perdite per insolvenza affinchè ottengano un rating elevato in modo che le tranches cedute abbiano un'agevole possibilità di collocamento sul mercato(Colombini, 2009).

Gli studi sul CRT oltre a delineare i benefici di una più attenta gestione del rischio e la tendenza delle banche a gestire il proprio rischio di credito come un portafoglio complessivo(Banca d’Italia, Isvap, 2004) sollevano delle critiche riguardo all’abuso di questi strumenti a livello sistemico.

Una prima critica riguarda la possibilità di limitare l’attività di monitoring5 in quanto il rischio di credito viene trasferito(Colombini, 2009). In altre parole, una

5

Il processo di monitoring insieme allo screening sono attività determinanti al fine di una profittevole gestione della banca. La scelta dei progetti e dei soggetti da finanziare avviene dopo una valutazione ex

banca che ha trasferito una parte significativa della sua esposizione all’inadempienza di un mutuatario ha meno incentivi a monitorare il mutuatario, a controllare il rischio assunto, o a terminare il legame di prestito nei tempi stabiliti(Duffie D., 2008).

Acharya e Johnson (2007) mettono in guardia riguardo alla possibilità che le banche avendo informazioni interne sulla qualità del credito di mutuatario, potrebbe usare il CRT per sfruttare i venditori della protezione. Ciò è possibile proprio grazie alla complessità dei prodotti che il CRT genera; i rischi sono difficili da analizzare e valutare per la maggior parte degli investitori.

Anche uno studio congiunto Banca d’Italia e Isvap del 2004 pone l’accento sull’insufficienza dei sistemi di gestione del rischio creditizio fra gli acquirenti finali del rischio di credito.

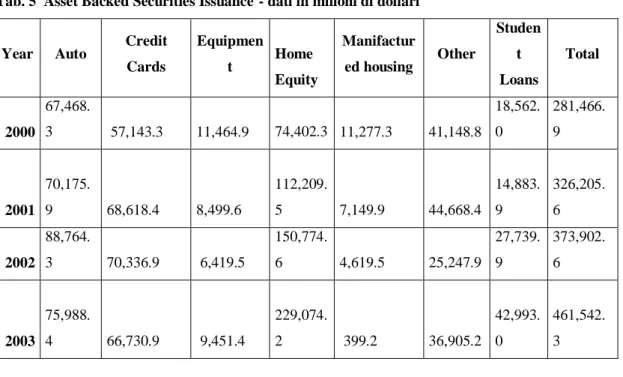

La securitisation è stata sperimentata essenzialmente per i prestiti ipotecari, credito al consumo, carte di credito e leasing(Adhikari, Betancourt, 2008; Colombini, 2009). La tabella 5 riporta l’ammontare di ABS collocati nel periodo tra il 2000 e il secondo tremestre 2009.

Tab. 5 Asset Backed Securities Issuance6- dati in milioni di dollari

Year Auto Credit

Cards Equipmen t Home Equity Manifactur ed housing Other Studen t Loans Total 2000 67,468. 3 57,143.3 11,464.9 74,402.3 11,277.3 41,148.8 18,562. 0 281,466. 9 2001 70,175. 9 68,618.4 8,499.6 112,209. 5 7,149.9 44,668.4 14,883. 9 326,205. 6 2002 88,764. 3 70,336.9 6,419.5 150,774. 6 4,619.5 25,247.9 27,739. 9 373,902. 6 2003 75,988. 4 66,730.9 9,451.4 229,074. 2 399.2 36,905.2 42,993. 0 461,542. 3 ante mediante uno screening e dopo l’erogazione del finanziamento si attiva l’attività di monitoring per il controllo dei progetti d’investimento e dei clienti.

6

2004 66,909. 2 53,742.3 8,462.8 425,029. 1 368.9 48,976.2 48,042. 8 651,531. 3 2005 84,945. 7 67,833.5 10,442.8 460,494. 3 439.9 66,119.6 63,239. 6 753,515. 4 2006 81,926. 1 66,899.0 8,777.6 483,913. 1 200.6 45,030.3 67,129. 2 753,875. 9 2007 74,103. 8 99,527.2 5,768.9 216,890. 2 413.0 51,658.3 61,370. 9 509,732. 3 2008 35,486. 9 59,059.5 3,070.3 3,815.7 307.8 9,547.5 28,204. 0 139,491. 7 2009 * 19,601. 2 22,158.5 3,143.8 1,489.5 8,830.5 9,599.6 64,823.1 *Dati fino al secondo trimestre 2009

Fonte:www.sifma.og-Thomson Reuters

Questo processo si inserisce bene nel modello di intermediazione denominato originate to distribute(OTD, <<eroga e distribuisci>>) che le maggiori banche internazionali stanno da tempo utilizzando. Secondo le ultime stime, a fine 2006 i mutui residenziali negli Stati Uniti ammontavano a oltre 11000 miliardi di dollari, di questi oltre 6000 miliardi erano stati cartolarizzati(Barucci E.,2009). In presenza di un quadro congiunturale caratterizzato da elevata liquidità, bassi tassi d’interesse, le banche sono state invogliate ad estendere il credito a famiglie e imprese con limitata solidità finanziaria e patrimoniale e poi a trasferire il rischio mediante la securitisation.

Negli Stati Uniti l’espansione del mercato immobiliare, tra il 2003 e il 2005, è stata trainata dal proliferare dei mutui residenziali subprime e il rischio assunto dagli erogatori di mutui successivamente veniva redistribuito. Al contempo, gli investitori istituzionali hanno progressivamente riallocato il portafoglio verso attività più lucrative ma rischiose, includendovi quote eccessive di titoli strutturati(Russo R., 2008). A fine 2007 le cartolarizzazioni legate a mutui subprime sono stati pari a 1500 miliardi di dollari(Barucci E, 2009).

Quello presentato è uno scenario di boom creditizio: i fondi ottenuti dalla vendita dei titoli securitizzati possono essere utilizzati dalle banche per effettuare nuovi prestiti.

Un meccanismo, questo, di propagazione del credito orchestrato dal c.d. Shadow Banking system (hedge fund, banche d’investimento, veicoli fuori bilancio e simili), con gli strumenti forniti dall’ingegneria finanziaria, per il ripetuto e consolidato trasferimento del rischio di credito al mercato.

Le autorità di controllo e vigilanza ovviamente sono colpevoli di un completo immobilismo per non aver bloccato in tempo tale meccanismo. Inoltre, la Federal Reserve “non ha portato via gli alcolici proprio quando la festa era sul più bello” come ha insegnato William McChesney Martin ex capo della Fed. Forse l’unica spiegazione a questo immobilismo delle autorità è da ricondurre proprio alle caratteristiche dello sviluppo del CRT nell’ultimo decennio. Molti studi sui benefici e sui rischi degli strumenti finanziari, utilizzati per il trasferimento del rischio di credito, tra il 2002 e il 2004 (Cross-sector transfer, FSA; Credit risk transfer, Basilea; Paper on credit risk transfer between insurance, banking and other financial sectors, Basilea) hanno segnalato un mercato poco trasparente e sopratutto la mancanza di dati aggregati attentibili a livello globale oltre l’insufficienza deisistemi di gestione del rischio di credito fra gli acquirenti finali del rischio di credito.

3.1 La securitisation tradizionale

La securitisation consente la trasformazione di attività a liquidità differità in Asset Backed Securities.

Tale trasformazione avviene mediante la cessione delle attività del titolare(originator) a un soggetto specializzato(SPV), la quale provvede alla emissione di titoli garantiti dalle attività cedute. I titoli emessi generalmente sono suddivise in tranche orizzontali omogenee di rischio: junior o equity, mezzanine e senior. Le tranche di rango più elevato hanno priorità nella destinazione dei flussi di cassa rinvenienti dai mutui sottostanti. Poichè queste tranche hanno la priorità sui cash flow, automaticamente ottengono rating alti. Le altre tranche assorbono tutti i rischi di default, ma danno un elevato rendimento.

Nella prassi l’originator svolge il ruolo di services, cioè di gestore degli attivi ceduti per garantire il flusso di cassa necessario al servizio dei titoli emessi, oltre che quello di fornire supporto di credito(enhancement provider) e linee di liquidità(liquidity provider).

Il supporto di credito dei titoli consiste nel miglioramento del merito di credito dei titoli emessi dallo special purpose vehicle mediante la costituzione di garanzie a favore di portatori di ABS, la sottoscrizione delle tranche più rischiose degli ABS, la concessione di lettere di credito irrevocabili, con la

over-collateralization ossia l’emissione di un importo di ABS inferiore al valore degli

attivi cartolarizzati, forme di assicurazione della performance da parte di compagnie di assicurazioni.

Le linee di liquidità consentono all’SPV beneficiario di far fronte agli impegni assunti nel caso vi sia un ritardo negli incassi di flussi finanziari relativi al portafoglio crediti

In tale contesto, la banca originator di fatto continua a rimanere esposta ai rischi collegati ai crediti ceduti, sia perchè solitamente riacquista le tranche più rischiose degli ABS sia per le linee di liquidità concesse alla SPV o per le altre forme di garanzia a supporto dell’operazione.

Tra gli Asset Backed Securities è bene menzionare i più commercializzati nell’ultimo ventennio: i Residential Mortgage BS sono titoli cartolarizzati che hanno come sottostante prestiti immobiliari concessi per l’acquisto di edifici residenziali; i Commercial Mortgage BS sono titoli cartolarizzati che hanno come sottostante prestiti immobiliari concessi per l’acquisto di costruzioni non residenziali(uffici, fabbriche, centri commerciali ecc.); i Collateralized Bond Obligations sono titoli obbligazionari che rappresentano un pacchetto di obbligazioni, solitamente ad alto rischio e a basso rating; i Collateralized Loan Obligation sono titoli cartolarizzati in cui i prestiti sottostanti sono stati concessi dalle banche ad aziende di media/grande dimensione ed anche a operatori di private equity.

Il collateralized Debt Obligation è un titolo cartolarizzato che presta il nome a tutti gli asset cartolarizzati, compresi i mutui ipotecari.

3.2 Nuove tecniche di cartolarizzazione

Nel corso degli anni si sono sviluppati nuove tecniche di cartolarizzazione basate sulla creazione di speciali veicoli denominati conduit e siv. Veicoli specializzati nell’acquisto sia di attivi, che le banche intendono rimuovere dal proprio bilancio, sia di titoli strutturati provenienti da un’operazione di cartolarizzazione tradizionale(ABS). A differenza delle spv si finanziano attraverso l’emissione di debito senior a scadenza più breve cioè Asset Backed Commercial Paper(ABCP) con scadenza tra 90 e 270 giorni ed equity-like capital notes.

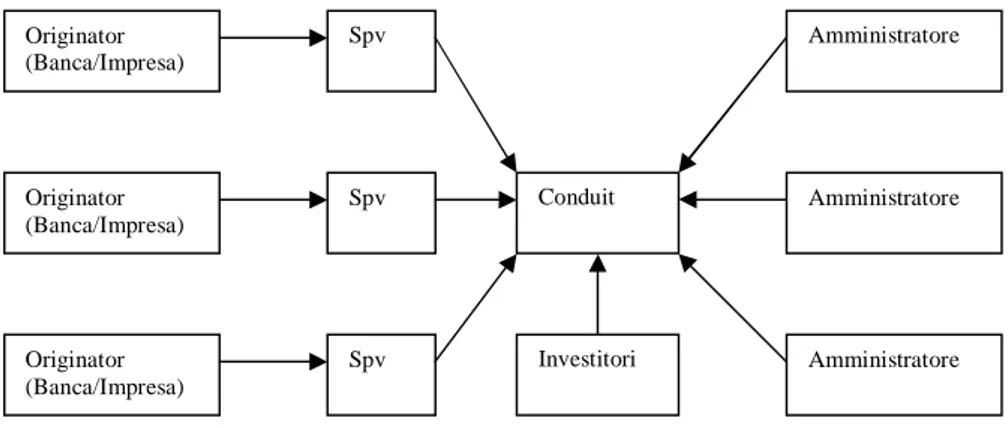

3.2.1 I Conduits

Vi sono diverse varianti di veicoli conduit: il multiseller, il single seller e i credit arbitrage conduit.

Il veicolo più diffuso è il multiseller(fig. 12).

Il conduit multiseller acquista gli ABS emessi dagli spv nello schema tradizionale.

All’attivo i conduits possono detenere sia i crediti che le banche intendono rimuovere dal proprio bilancio (crediti al consumo, mutui residenziali, prestiti in bonis, sofferenze) sia titoli strutturati come ABS. Inoltre la banca istitutrice del conduit può anche accordare alle imprese clienti che intendono smobilizzare il proprio portafoglio di crediti commerciali l’opportunità di procedere a una cartolarizzazione attraverso il conduit.

Il conduit multiseller con le sue caratteristiche si presenta versatile nell’ambito del modello originate to distribuite. Innanzitutto la possibilità di acquistare crediti di molteplici originator e titoli ABS. L’acquisto avviene tramite il drenaggio di denaro sul mercato attraverso l’emissione di Asset Backed commercial

Paper(ABCP) cioè strumenti finanziari a breve scadenza, compresa tra i 90 e i

270 giorni. In considerazione del rating solitamente elevato e della loro breve scadenza, gli ABCP sono percepiti come titoli poco rischiosi e quindi consentono una raccolta a tassi contenuti.

Fig. 12 Schema operatività di un conduit multiseller

Fonte:Il ciclone dei mutui subprime, di Riccardo Russo, 2008.

I conduits come gli Spv sono assistiti da un supporto di credito (enhancement

provider) e linee di liquidità (liquidity provider). Queste garanzie garantite dagli

originator li espone a rilevanti margini di rischio perchè la struttura finanziaria del conduit lo rende particolarmente vulnerabile alle fluttuazioni dei tassi di mercato. Il valore degli attivi del conduit è infatti costituito prevalentemente dal portafoglio dei crediti e da titoli acquistati; la qualità e l’andamento di questi asset gioca un ruolo essenziale nella scelta degli investitori di sottoscrivere o meno gli ABCP emessi dal conduit.

Riassumendo, la diffusione dei Conduit, dei Siv come l’aumento delle cartolarizzazione tradizionali è da ricondurre allo smobilizzo di una grossa parte dell’attivo e al risparmio in termini di capitale di vigilanza sostituendo alla tradizionale erogazione di credito (nei confronti delle imprese) una linea di liquidità verso il conduit, che con la precedente normativa di Basilea I non comportava assorbimento di capitale.

Inoltre data la possibilità di acquistare direttamente i crediti commerciali di imprese, il conduit rappresenta una sorta di esternalizzazione di un’attività tipica di raccoltà e di impiego del risparmio che consente di realizzare risparmio di patrimonio di vigilanza e, più in generale, di sottrarre tale attività a tutti i requisiti organizzativi e procedurali che governano l’attività creditizia (Russo R., 2008).

Originator (Banca/Impresa) Originator (Banca/Impresa) Originator (Banca/Impresa) Spv Spv Spv Conduit Amministratore Amministratore Amministratore Investitori

3.3 credit derivatives

Qualsiasi transazione di natura finanziaria quale la concessione di un prestito bancario o l’investimento in bonds da parte di società finanziarie incorpora un rischio latente di credito, in considerazione del fatto che alla prestazione contrattuale di una delle parti si contrappone una prestazione differita nel tempo. Con riferimento alle banche, il rischio di credito continua a essere la principale fonte di instabilità per l’intero sistema. Tale circostanza spiega almeno in parte il rapido sviluppo di strumenti finanziari tesi a realizzare una migliore gestione del rischio di credito. In risposta alla crescente esigenza di una credit risk mitigation si sono sviluppati i credit derivatives. In particolare, nel settore bancario possono essere usati come semplici strumenti di impiego della liquidità per realizzare strategie di investimento degli assets, o per finalità di tipo “assicurativo” per la protezione del valore nominale dei finanziamenti a terzi: l’azienda di credito acquista un tale tipo di contratto al fine di proteggersi da un’eventuale perdita connessa ad una certa posizione creditizia.

Il funzionamento è il seguente: i contratti derivati su crediti consentono di scorporare e trasferire il rischio di credito sottostante ad una determinata attività ("reference obligation") dal soggetto che acquista protezione ("protection buyer") al soggetto che vende protezione ("protection seller"). In altre parole sono dei contratti finanziari che hanno come oggetto della transazione il rischio di credito di cui il compratore della protezione, attraverso il pagamento di un corrispettivo, ottiene l’eliminazione o l’attenuazione su determinate attività detenute in portafoglio. Il venditore della protezione ottiene un rendimento certo per assumere l’esposizione ad una perdita incerta (Carozzi A. M., Luiss, 2003). I motivi per cui vengono stipulati i credit derivatives sono molteplici e la loro diffusione é dovuta al loro alto livello di personalizzazione, in modo da adattarsi alle specifiche esigenze dei contraenti. In generale sono particolarmente utili per gli emittenti di obbligazioni e per le banche che sono caratterizzare da ampie esposizioni al rischio di credito.

Il loro utilizzo oltre a soddisfare la necessità di hedging (di copertura) può essere impiegato anche per operazioni speculative.

I contraenti di un credit derivative:

Diversificano il portafoglio crediti; Costruiscono attività sintetiche;

Riducono i costi di administration connessi al portafoglio dei crediti; Speculano sul profilo creditizio di terzi;

Per quanto concerne, in particolare, le banche, va anche menzionato il vantaggio di mantenere la relazione con la clientela, dal momento che tali strumenti non richiedono la cessione dei crediti sottostanti.

Secondo le indicazioni contenute nel Bollettino di Vigilanza della Banca d’Italia pubblicato nel luglio del 2000 si possono distinguere tre categorie di contratti derivati. Ai fini del lavoro mi limito a delineare soltanto una delle tre categorie di credit derivatives. Appartengono a tale categoria i credit defaul products(CDP): l'obbligo per il "protection seller" di adempiere all'obbligazione prevista dal contratto si ha al verificarsi di un determinato "credit event". I CDP si dividono in credit default swap e credit default option.

I Credit Default Swap sono diventati uno degli strumenti di maggior successo nella storia della finanza. E’ un contratto bilaterale che prevede l’assunzione di un obbligo da parte del protection seller a corrispondere, previo pagamento di un premio, al protection buyer una somma prefissata nel caso in cui, entro una certa data, un terzo soggetto diviene insolvente (credit event).

Il premio è generalmente pagato in forma rateale, con rate che variano al variare della probabilità di insolvenza e tiene conto del nozionale del contratto (DE Zordo A., 2004)(Fig. 13).

Fig.13 credit defaul swap

Commissione XXX

Basis point

Finanziamento Pagamento al verificarsi Credit event

Fonte: Angela Maria Carozzi, Luiss, 2003.

La struttura del cds ha reso molto semplice, e poco onerosa, l’assunzione del rischio di credito e ha portato a una crescita impressionante del loro mercato. Il valore “teorico” dei CDS – vale a dire la parte dei portafogli finanziari coperti da accordi sul rischio di insolvibilità dei crediti – è cresciuto dai 1000 miliardi di dollari del 2001 ai circa 65000 miliardi di dollari alla fine del 2008(Morris C.,2008). Parte A Protection buyer (Creditore) Referenty entity ( Debitore) Parte B protection seller

Capitolo 2

CRISI FINANZIARIA:FINE DI UN MECCANISMO FINANZIARIO DEVIATO

The US sub-prime mortgage market provided the first signs of the ending of the credit boom (Bank of England, Aprile 2008)

Sommario: 1. Premessa – 2. Lo scoppio della bolla immobiliare – 3.Le Investment Banks: debito e svalutazioni – 4. Perdita di valore degli strumenti finanziari e crisi di liquidità

2. Scoppio bolla immobiliare

Nel primo capitolo ho presentato il terreno su cui il seme della crisi avrebbe tratto gli elementi necessari per dar vita alla più grande crisi finanziaria globale dopo quella del ’29.

La crisi innescata dalle insolvenze nei mutui subprime si manifesta già nell’Aprile del 2007 con il fallimento del secondo più grande finanziatore dei mutui subprime, la New Century Financial.

Il grafico 1, dà un idea dei vari passaggi che hanno determinato lo scoppio della bolla immobiliare e l’insolvenza dei mutuatari tra i primi quelli subprime.

Dal luglio 2004 il tasso effettivo sui federal funds inizia a crescere per contenere l’aumento del tasso d’inflazione (colombini F, 2009) che si avvicina al 3%. Nel periodo 2005-2006 l’aumento del tasso, sui Federal Funds, è più marcato passando dal 2,5% nel mese di febbraio al 5,2% nel secondo trimestre del 2006. L’inflazione sembra arginarsi sotto il 4% per tutto il 2005 per poi sfiorare il 2%

nel secondo trimestre del 2006. Questa politica di rialzo dei tassi ha come conseguenza un sensibile aumento dei tassi fissi sui mutui ipotecari a 15 e 30 anni ed un più consistente rialzo del tasso variabile su cui si basa l’importo della rata del mutuo per la stragrande maggioranza dei mutuatari subprime (Shiller R. J., 2008).

Fig. 1 Dati su inflazione, federal fund, tassi fissi e variabile su mutui ipotecari7

Fonte:federal reserve statistical release; U.S. Department Of Labor Bureau of Labor Statistics;

Www.mortgage-x.com; elaborazione propria.

Gli effetti di tale politica si riflettono sul mercato immobiliare (Colombini F, 2009). Nel corso del 2005 si verifica lo scoppio della bolla immobiliare(fig.2). Il mercato delle vendite delle nuove case e delle case gia esistenti crolla, a seguire(2006) il mercato delle nuove costruzioni inizia l’inesorabile declino. L’esplosione della bolla si manifesta nel calo dei prezzi delle case.

7

I dati su tassi fissi sui mutui a 15 e a 30 anni e i dati sul tasso variabile( 1 year CMT Adjustable Rate Mortgage) sono forniti dalla Federal Home Loan Mortgage Corporation(Freddie Mac). Il valore del tasso variabile dipende dall’indice su cui è costruito. L’80% dei ARMs su basano su uno di questi indici: il Constant Maturity Treasury (CMT), il London Inter Bank Offering Rates (LIBOR)e l’11th District Cost of Funds Index (COFI).

Fannie Mae, la Federal National Mortgage Association (FNMA), fu create nel 1938 come agenzia governativa sia per garantire mutui ipotecari, sia per l’emissione di obbligazioni in grado di finanziare l’acquisto di mutui da parte di agenti qualificati nel sistema creditizio. Fannie Mae fu privatizzata nel 1968, ed è stata recentemente “nazionalizzata” dall’amministrazione Bush. Freddie Mac, la Federal Home Loan Mortgage Corporation (FHLMC), fu creata nel 1970 come clone di Fannie per competere con quest’ultima. -2 -1 0 1 2 3 4 5 6 7 8 9 10 2000 2001 2002 2003 2004 2005 -q1 2005 -q2 2005 -q3 20 05 -q4 20 06 -q1 20 06 -q22006-q32006-q42007-q1 2007 -q2 2007 -q3 2007 -q42008 2009 -q1 2009 -q2

Consumer Price Index (CPI-U) Federal Fund Annual

Fixed-rate on 30 years conventional home mortgage 1-Year CMT-indexed adjustable rate mortgages Fixed-rate on 15 years conventionl home mortgage

Il calo dei prezzi delle case porta a richieste di margini di garanzia che

costringono i mutuatari a vendere il bene, che a sua volta inizia a deflazionare il valore. Questa diminuzione del valore dell’immobile riduce il valore della garanzia a sostegno della leva su cui si è basato il boom di credito a cui abbiamo assistito creando un circolo vizioso: integro delle garanzie - vendite forzate – caduta dei prezzi (Acharya V., Philippon T., Matthew R., Roubini N., 2009). Come precisato all’inizio, lo scoppio della bolla immobiliare è solo la scintilla che provocherà la crisi denominata subprime. Tale scintilla innesca il processo delle svalutazione degli assets che hanno a garanzia i mutui ipotecari che a sua volta, come cercherò di illustrare più avanti, coinvolgerà tutti i titoli finanziari. La domanda che bisogna porsi a questo punto è la seguente: come può la

svalutazione di una parte di “asset tossic” contagiare tutti i titoli finanziari e trascinare tutte le economie avanzate in una crisi finanziaria e successivamente economica di tale portata?

Fig. 2 Andamento del mercato USA ( dati in migliaia)8

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 2000 2001 2002 2003 2004 2005 2006 2007 2008 0 200 400 600 800 1000 1200 1400 1600 1800 2000 2200 Vendita delle nuove case(scala destra)

Vendita delle case esistenti(scala sinistra) Nuove costruzioni(scala destra)

Fonte:U.S. Census Bureau; U.S. Department of Housing and Urban Development and National Association of Realtors®(elaborazione propria)

8

3. Le investment Banks: debito e svalutazioni

Per comprendere come si è arrivati ad una generalizzata svalutazione degli asset sia “tossici” sia “buoni” è necessario introdurre le investment bank in quanto definiti il cuore della crisi (Barucci E., Pierobon F., 2009). Le cinque grandi banche d’affari sono state travolte dalla crisi: la Lehman Brothers è fallita; Merril Lynch è stata assorbita dalla Bank of American; Goldman Sachs e Morgan Stanley si sono trasformate in normali holding bancarie.

Innanzitutto, secondo un report intitolato Leveraged Losses: Lessons from the mortgage Market Meltdown (Greenlaw D., Hatzius J., kashyap A., Hyun Song S., 2008) emerge chiaramente che le banche d’investimento non hanno originato mutui subprime, ne possedevano a fine 2007 in aggregato solo 75 miliardi di dollari cioè il 5%(vedi tabella 1).

Le investment bank si differenziano dalle commercial banking per la diversa struttura di business e regolamentazione applicata.

Con riferimento alla regolamentazione: le investment banking non sono banche in senso classico. Per tale motivo non erano soggette a mantenere requisiti patrimoniali richiesti dalla fed e non potevano avere accesso alle linee di credito della banca centrale. Inoltre nell’architettura statunitense nessun regolatore ha un autorità esplicita e la responsabilità per la vigilanza sulle investment banking che siano bank holding companies. Esse continuano ad applicare gli accordi di Basilea 1 ( Barucci E., Pierobon F., 2009).

Da un confronto dei dati di bilancio delle cinque investment banking (Lehman Brothers, Merrill Lynch, Bear Stearns, Goldman Sachs e Morgan Stanley) emerge che le cause della propria rovina sono da ricercare nella composizione dei loro bilanci (Colombini F., 2009, Barucci E., Pierobon F., 2009).

Due le peculiarità rispetto alle commercial banks: un leverage elevato( 30,4% in media contro il 13,1%) e un canale di finanziamento sbilanciato verso i fondi a breve. In particolare oltre il 50% è rappresentato da funding cartolarizzato,

sostanzialmente pronti contro termine e prestito titoli. In caso di crisi, in un contesto di diminuzione del valore degli asset che fungono da garanzia, sono esposti al reintegro dei margini.

Poichè privi di un assetto patrimoniale adeguato a sopportare eventuali svalutazioni, sono state le prime ad entrarein crisi (Colombini F., 2009).

Tabella 1 – Esposizione mutui suprime ( valori in milioni di dollari)

Fonte: Leveraged Losses: Lessons from the mortgage Market Meltdown

Inoltre, la regolamentazione richiedeva alle investment bank di riportare alla Sec (Security exchange commission) il Value at Risk9 (VAR) della posizione della

banca,di conseguenza la loro gestione aveva questa misura di rischio come punto di riferimento; le poste di bilancio erano valutate ai prezzi di mercato (mark to market). Questi due aspetti contribuiscono a spiegare larga parte dei bilanci. Il primo riguarda l’effetto che una variazione di prezzo degli asset ha nel bilancio in termini di crescita degli attivi e dell’indebitamento. Il secondo riguarda la prociclicità del livello di leverage (meccanismi illustrati nel working paper dal titolo Liquidity and Leverage di Tobias Andrian e Hyun Song Shin, 2008).

9

Il Value at risk è una misura del potenziale rischio che può subire un portafoglio di attività finanziarie. Dato un certo portafoglio di attività finanziarie il Var è la misura della massima perdita potenziale nella quale può incorrere il portafoglio, scaturita dall’evoluzione dei prezzi di mercato (nel caso di rischio di mercato), in un determinato periodo di tempo ad un certo livello di confidenza.

Riguardo al primo meccanismo, Andrian e Hyun dimostrano che in presenza di una politica di bilancio che mira a rendere costante il livello di leverage, un aumento del valore degli asset (mercati in espansione) porta ad un aumento del livello di indebitamento.

L’ipotesi che fanno è che l’intermediario cerchi di mantenere costante il livello di leverage (attivo/ capitale). Consideriamo un istituzione finanziaria che ha 100 di assets finanzati con 90 di debito e 10 di capitale.

Asset 100 90 Debt 100

10 Equity Leverage = = 10 10

supponiamo si verifica una crescita del valore degli assets pari al 1%. Per una variazione così modesta, l’incremento degli assets viene assegnato al valore dell’equity.

Asset 101 90 Debt 101

11 Equity Leverage = = 9,18 11

Per riportare il leverage a 10 si possono seguire due strade: la prima è diminuire l’equity (strada poco seguita), la seconda è aumentare il debito.

Il debito è aumentato di: 10 = 101 + D D = 9 11

l’aumento del debito di 9 è tutto investito in titoli.

Asset 110 99 Debt 110

11 Equity Leverage = = 10 11

Supponiamo adesso una diminuzione del valore degli assets, da 110 a 109. La perdita viene assorbita dall’equity:

Asset 109 99 Debt 109

10 Equity Leverage = =10,9 10

per riportare il leverage a 10 devo ridurre gli assets e ripagare il debito:

10 = 109 + D D = -9 10

Asset 100 90 Debt

10 Equity Leverage = 100 = 10 10

Una diminuzione del valore degli assets porta a una diminuzione dell’indebitamento.

La valutazione delle poste di bilancio al prezzo di mercato ha come effetti la prociclicità del livello di leverage ( Adrian T., Shin H. S., 2008). E poi le investment bank hanno continuato ad aumentare il livello di leverage nel corso

del tempo: dal 2001 al 2007 il livello di leverage delle investment bank è passato dal 22,7 al 30%. Ciò si è verificato in corrispondenza dei mercati in espansione. Comunque è probabile che gli intermediari volessero mantenere costante non il livello di leverage bensì il rapporto tra Var e capitale, dato che un rapporto tanto più basso comporta un merito di credito più elevato. Il var è una misura che tende a crescere in periodi di recessione perchè la volatilità aumenta. Esiste così un rapporto inverso tra il Var e il grado di leverage:

Var Asset Asset = Z e = Leverage Equity =

Equity Equity leverage

Asset

Quindi si ha, Var = x Z Leverage

Si può concludere che , in presenza di mercati in espansione, la ricerca di un elevato margine ha portato le investment Bank ad aumentare la leva e gli attivi. Nel momento dello scoppio della crisi: le investment bank si sono trovate con una riduzione dell’attivo, un elevato indebitamento e un forte bisogno di capitale di rischio per assorbire le perdite proprio nel momento in cui era difficile reperire nuove risorse. Le svalutazioni di una parte delle attività legate ai mutui subprime hanno costretto le banche ad iniziare un processo di deleveraged. Come insegna la teoria finanziaria quando si è costretti a vendere a tutti i costi il prezzo di realizzo difficilmente è quello congruo anche se vengono venduti attività che non hanno nessun legame con i titoli tossici. In questo modo è iniziato il processo di avvitamento generalizzato dei mercati finanziari.

4. Perdita di valore dei strumenti finanziari e crisi di liquidità

La scintilla che ha dato origine all’esplosione della crisi si è manifestata

dapprima nel mercato dei mutui immobiliari. La crescente aspettativa diffusasi nel mercato circa l’incapacità dei mutuatari di adempiere alle proprie

obbligazioni contrattuali ha generato una perdita di valore di tutti quei strumenti che erano legati direttamente ai mutui immobiliari (Sironi A., 2008).

Contemporaneamente alcuni intermediari hanno smesso di fornire liquidità ad altri intermediari nel mercato interbancario e delle Asset Backed Commercial Paper (ABCP) generando una crisi di liquidità nel mercato monetario.

Il blocco della liquidità nel mercato interbancario si è manifestato a seguito della paura degli intermediari legata al crescente rischio di credito e al rischio di liquidità a cui potevano andare incontro.

Il rischio di credito è stato originato da una scarsa informazione sulla

distribuzione delle perdite legata ai prodotti di finanza strutturata (asset tossici): si pone il problema dello squilibrio o dell’asimmetria informativa sul rischio di controparte nei mercati ( lemon problem) (Heider F., Hoerova M., Holthausen C., 2009) portando ad un calo degli scambi di fondi o ad un aumento del costo dei fondi (vedi fig. 3, indicatore del rischio di credito). Il rischio di liquidità, sul mercato interbancario, è stato determinato invece da un incertezza sul proprio fabbisogno di liquidità e sul funzionamento del mercato, determinando un passaggio da un equilibrio “buono” ( cioè ciascuna banca presta le riserve in eccesso) ad un equilibrio “cattivo” ( hoarding liquidity ) ( Baglioni A., 2009, Heider F., Hoerova M., Holthausen C., 2009). Una delle cause del’ “hoarding liquidity”10 secondo Allen e Carletti ( 2008 ) è stata la crescita dell’incertezza per quanto riguarda la solvibilità delle banche, questo significa che esse divennero riluttanti a prestarsi denaro tra loro. Tale incertezza, sfiducia nelle controparti ha

10

I mercati interbancari svolgono un ruolo chiave nella gestione della liquidità delle banche e la

trasmissione della polica monetaria. In tempi normali, i mercati interbancari sono i più liquidi del settore finanziario. Tuttavia, a partire dall’agosto 2007, il funzionamento dei mercati interbancari si è gravemente compromesso in tutto il mondo. Dal momento in cui si è aggravata la crisi finanziaria, dal settembre 2008, il mercato ha visto un ulteriore prosciugamneto di liquidità. Le banche hanno preferito accumulare liquidità, invece di prestare denaro. Le massicce inieizioni di liquidità son servite a ben poco per rivviare il mercato interbancario.

provocato il blocco dei flussi di denaro dai soggetti in surplus verso i soggetti in defici caratterizzando la crisi del 2007-2009.

Fig.3 3-month LIBOR-OIS11 spread and 3-month Euribor-Eonia swap spread

Fonte: Liquidity Hoarding and Interbank Market Spreads: The Role of Counterparty Risk, 2009.

Ciò che è successo nel mercato monetario può essere spiegato con il modello d’interazione tra funding liquidity e market liquidity di Brunnermeier e Pedersen (2008).

11

Il Libor – Ois spread è la differenza tra il tasso libor e il tasso Overnight Index Swap, ed ècommisurato alla quantità di rischio di credito percepito nel mercato del prestito interbancario. Di solito, quando le banche centrali abbassano i tassi di riferimento, sia il libor sia il tasso Ois seguono l’andamento. Tuttavia, quando le banche sono incerte del merito di credito delle altre banche, le fanno pagare tassi di interesse più elevati a titolo di compensazione per il maggior rischio. Il Libor – Ois è una misura migliore del rischio di credito nel mercato del prestito interbancario rispetto al libor stesso perchè il libor è influenzato da: 1) tassi fissati dalle banche centrali; 2)dal rischio di credito per il prestito ad altre banche. Il tasso Ois si basa sui tassi fissati dalle banche centrali, sottraendolo dal libor ci dà l’ammontare di tasso di interesse che si paga per il rischio di credito.

Euribor e Eonia sono i due tassi di riferimento più utilizzati dal sistema bancario / finanziario europeo. L’Euribor (Euro Interbank Offered Rate) è il tasso al quale una primaria banca offre un deposito a termine ad un'altra primaria banca, sul mercato interbancario dei depositi in Euro.

L’Eonia (Euro Overnight Index Average) è la media ponderata di tutte le operazioni di prestito overnight (cioè della durata di un giorno), effettuate sul mercato interbancario dalle stesse banche primarie che contribuiscono alla determinazione del tasso Euribor.

Gli investitori (dealer, hedge fund o investment bank) provvedono a rendere il mercato liquidito grazie alla disponibilità di finanziamenti. Quando un investitore acquista un’attività (security) egli può usare l’attività come collateral in una operazione di finanziamento, ma non può prendere a prestito l’intero valore del

collateral. La differenza, indicata come margine o haircuts, deve essere

finanziata con il capitale proprio dell’investitore. Quando il funding liquidity (finanziamento della liquidità) è limitato gli investitori diventano riluttanti ad assumere posizioni, questo abbassa la liquidità del mercato, portando ad una maggiore volatilità. Inoltre, sotto certe condizioni, una futura bassa liquidità del mercato aumenta il rischio di finanziare operazioni di trade, quindi aumentano i margini. Il modello di Brunnermeier e Pedersen mostra che i margini possono aumentare in situazioni di illiquidità quando i finanziatori sanno che le variazioni di prezzo sono dovute a notizie fondamentali o a shock di liquidità e la volatilità è variabile nel tempo. Questo succede quando uno shock di liquidità si riflette sulla volatilità dei prezzi, il che aumenta nel finanziatore l’aspettativa circa la volatilità futura, e reagisce aumentando i margini.

I margini sono “destabilizzanti” se possono aumentare in una situazione di illiquidità.

Per quanto riguarda lo speculatore egli può destabilizzare i margini in tempo di crisi: tende a vendere quando i prezzi calano per via del vincolo di finanziamento con conseguenti effetti pro-ciclici della liquidità di mercato.

Per quanto riguarda le implicazioni per la liquidità del mercato, essi dimostrano che fintantochè il capitale degli speculatori è così abbondante che non c’è il rischio di colpire il vincolo di finanziamento la liquidità del mercato è naturalmente al suo livello più alto e insensibile alle marginali variazioni di capitale e dei margini.

Tuttavia gli speculatori colpito il loro vincolo di capitale riducono la loro posizione e la liquidità del mercato diminuisce. A quel punto i prezzi sono più guidati da considerazioni di funding liquidity piuttosto che dai movimenti dei fondamentali, come è stato evidente durante la crisi degli Hedge fund nel mese di agosto 2007. Inoltre, quando i mercati sono illiquiditi, la liquidità del mercato è

molto sensibile a ulteriori cambiamentti nelle condizioni di finanziamento. Ciò è dovuto a delle spirali di liquidità (vedi fig.2).

Una spirale legata ai margini ( margin/haircut spiral ) emerge se i margini stanno aumentando in un mercato illiquido.

In questo caso, uno shock di finanziamento per gli speculatori abbassa la liquidità di mercato, portando a margini più elevati, che stringe ad un ulteriore vincolo di finanziamento degli speculatori e cosi via. Ciò ha richiesto l’utilizzo di più capitale conducendo così ad una diminuzione del loro livello di levera ( deleveraging). L’aspirale legata ai margini forza gli operatori ad un deleveraged durante le flessioni. Come visto nel paragrafo precedente Adrian e Shin (2009) trovano provecoerenti per le investment banks. Questa dinamica ha accentuato la spirale legata alle perdite, che funziona a parità di grado di leverage ( Barucci E., Magno D., 2009).

Una spirale leagata legata alle perdite (loss spiral) si genera se gli speculatori hanno una forte esposizione iniziale che è correlata negativamente con lo shock di domanda da parte dei customers (Brunnermeier M. K., Pedersen L. H., 2008). In questo caso uno shock di finanziamento aumenta l’illiquidità di mercato causando perdite allo speculatore sulle posizioni iniziali costringendolo a vendere di più, causando un ulteriore caduta del prezzo e cosi via.

LOSS SPIRAL: PERDITA INIZIALE – VENDITA DI ASSETS – RIDUZIONE DI PREZZO – ULTERIORE PERDITA

MARGIN SPIRAL: PERDITA INIZIALE- AUMENTO DEI MARGINI – VENDITA DI ASSETS – RIDUZIONE DI PREZZO – ULTERIORE PERDITA

All’origine di questo meccanismo di propagazione della crisi vi è dunque il livello elevato di leverage degli intermediari ma anche il non corretto funzionamento del processo di trasferimento del rischio fuori dal sistema bancario.

Secondo Bank of England, il 50% delle ABS e dei CDO è rimasto nei bilanci bancari (Barucci E., Magno D., 2009).

Capitolo 3

Crisi finanziaria e modelli di banca

Sommario: 1.La problematica organizzativa – 1.1.La normativa – 1.2.La strategia – 2.I modelli organizzativi – 2.1.Assetti istiuzionali – 2.1.1.Banca specializata – 2.1.2.Banca universale - 2.1.3.Gruppo polifunzionale

1. La problematica organizzativa

L’interesse per la problematica organizzativa della banca è conseguenza del crescente dinamismo del contesto istituzionale e competitivo.

Con riferimento al mercato bancario italiano, lo stesso, dalla legge bancaria del ’36 alla seconda metà degli anni ’80 ha vissuto in un contesto di “serenità normativa” e “quiete competitiva”. Nel senso che, la specializzazione temporale, operativa e istituzionale aveva creato dei segmenti di mercato (per prodotto e area geografica) dove all’interno sia gli istituti di credito sia le aziende di credito vivevano in una situazione di monopolio o oligopolio. Con il venir meno di tali condizioni, come vedremo nel prossimo paragrafo, e a seguito del nuovo assetto normativo le banche hanno ridefinito le loro strategie ed hanno adottato modelli istituzionali e organizzativi per il raggiungimento degli obiettivi prefissati.

In conseguenza di ciò gli studiosi degli intermediari finanziari negli ultimi ventanni hanno dato il loro contributo nel fornire modelli e soluzioni di tipo pescrittivo.

In sostanza,si sono sviluppati due approcci di analisi della strategia e dell’organizzazione della banca.

Il primo approccio, il c.d. approccio positivista, il più remoto, permea il paradigma ambiente-strategia-organizzazione. Tale paradigma si pone al centro della progettazione organizzativa della banca, a seguito dell’evoluzione del contesto ambientale (normativo e competitivo) e delle strategie. Evidenziando la contrapposizione tra l’aumento della competitività

dei mercati e la ricerca di linee di sviluppo basate sulla crescita dimensionale e sulla diversificazione (Bavarelli M., 2001). L’approccio positivista è da ricondursi tipicamente alla strategia di portofoglio, cioè alla opzione tra specializzazione e diversificazione.

Nel corso degli anni, seguendo proprio la crescente complessità operativa dell’attività bancaria, dovuta alla crescita dimensionale e all’aumento dei prodotti e servizi offerti ha portato alla necessità di suddividere le linee di business (corporate, retail, private). Con ciò è cambiata l’ottica di osservazione, spingendo l’analisi strategica ed organizzativa da una vista complessiva macro-strutturale della banca ad una osservazione che permette di cogliere un determinato modello per quel specifico business.

In questo caso l’approccio è costruttivista. Tale approccio tende ad identificare le logiche di funzionamento che spiegano la sopravvivenza e lo sviluppo dell’impresa bancaria, questo implica che lo studioso si pone non all’esterno ma all’interno dell’istituzione finanziaria, guardando con gli “occhi” e ragionando con la “mente” degli attori dei processi gestionali degli intermediari (Bavarelli M., 2001)

Nel corso degli anni, si è cercato di verificare l’applicabilità al settore bancario dei modelli organizzativi concepiti e sviluppati dalle imprese non finanziarie, ciò in ragion del fatto che le teorie organizzative da cui traggono spunto i modelli di progettazione risalgono in gran parte all’esperienza organizzativa del settore industriale, il quale ha sperimentato molto tempo prima la necessità del cambiamento rispetto al settore bancario.

1.1. La normativa

Il processo di trasformazione del settore bancario italiano, trova la sua origine nelle modifiche del macroambiente che si sono andate manifestando a partire dagli anni ’80.

In quegl’ anni, hanno incominciato ad operare una serie di forze di cambiamento che hanno influenzato il modus operandi degli intermediari finanziari in generale. Possono essere identificate in: globalizzazione dei

mercati finanziari, progresso tecnologico, disintermediazione dell’attività bancaria e nel mutamento del carattere normativo connesso al processo di integrazione comunitaria (Birindelli G., Cappiello A., 2002).

Fino a quegl’ anni, il modello dominante era costituito dalla “banca istituzione”, cioè un’organizzazione che conseguiva le proprie finalità attraverso l’applicazione di principi e tecniche consolidate. Ciò in un quadro caratterizzato da una sostanziale stabilità, nonchè dal prevalere di condizioni da “mercato del venditore”, fissate e garantite dalla regolamentazione (Giannini M., 2001). Con il progressivo venir meno di queste condizioni, il modello di riferimento diventa quello della “banca impresa”, cioè di una organizzazione la cui sopravvivenza e il cui sviluppo dipendono dalle proprie autonome e originali capacità di affrontare e superare le sfide di un ambiente di mercato sempre più dominato dalla competizione (Scott W.G., 1995; Giannini M., 2001).

La sostanziale stabilità prima accennata è stata determinata dalla legge bancaria del 1936.

La legge di “Riforma bancaria” si forma in un periodo storico difficile, segnato dalle precedenti crisi bancarie12 e in special modo dalla crisi del ’29. Essa mantenne il suo carattere centrale e di riferimento fino all’emanazione del Testo Unico in materia creditizia e bancaria, avvenuta con il d.lgs n.385 del 1 settembre 1993, entrato in vigore all’inizio del 1994.

I principali e fondamentali criteri ispiratori della suddetta legge furono: la natura pubblica dell’attività bancaria. Il primo comma del primo

articolo recita: “La raccolta del risparmio fra il pubblico sotto ogni

forma e l’esercizio del credito sono funzioni di interesse pubblico...”;

l’unicità del controllo prima ripartito tra vari organi ministeriali ed ora sotto quello che poi sarà chiamato Comitato Interministeriale per il

12

La crisi degli anni ’20 colpì numerose banche ed in particolarele tre banche d’interesse nazionale (BIN)(Caparvi R., 2002). Secondo il secondo comma dell’art.25 della legge bancaria del ’36 sono BIN “..quelle che, costituite nella forma di società per azioni ed aventi una vasta organizzazione di carattere nazionale, siano riconosciute tali con decreto del presidente della Repubblica promososso dal ministero per il tesoro. Non può essere riconosciuta tale qualifica alle banche che non abbiano stabilito filiali in almeno trenta provincie”.