1

INDICE

Introduzione ... pag. 5

CAPITOLO PRIMO

L’APPLICAZIONE DEI PRINCIPI IAS/IFRS NELL’ORDINAMENTO ITALIANO

1.1. L’importanza dei principi contabili internazionali: caratteri introduttivi ... 7

1.2. La ragioneria internazionale ... 7

1.2.1. Le classificazioni dei sistemi contabili ... 9

1.2.2. Le cause di diversità dei sistemi contabili ... 12

1.2.3. I modelli di emanazione delle norme contabili ... 14

1.3. Il processo di armonizzazione contabile ... 15

1.3.1. Il ricorso al processo di armonizzazione contabile ... 17

1.3.2. L’armonizzazione e la standardizzazione ... 19

1.3.3. L’armonizzazione a livello europeo ... 23

1.3.4. L’estensione del processo armonizzativo a livello internazionale ... 24

1.3.5. IAS e US GAAP ... 26

1.3.6. Il regolamento n°1606 del 16 Luglio 2002 ... 28

1.3.7. L’enforcementt ... 29

1.3.8. L’endorsement ... 30

1.3.9. Il recepimento dei principi contabili internazionali: il regolamento 25/2003 ... 32

1.3.10. L’aggiornamento delle direttive contabili: le direttive CE n.2001/65 e 2003/51 ... 33

1.3.11. Il decreto legislativo 38 del 28 febbraio 2005 ... 36

1.3.12. Il processo di convergenza tra IAS e US GAAP ... 38

1.4. I principi contabili IAS ed i principi contabili nazionali ... 40

1.4.1. La clausola generale ... .45

1.4.2. Le assunzioni contabili sottostanti la redazione del bilancio (basic assumption) ... 46

2

1.4.3. Le caratteristiche qualitative delle informazioni aziendali.

La comprensibilità ... 48

1.4.4. La significatività e la rilevanza ... 49

1.4.5. L’attendibilità ... 50

1.4.6. La comparabilità ... 52

CAPITOLO SECONDO L’INTERNATIONAL FINANCIAL REPORTING STANDARD N.8: OPERATING SEGMENT 2.1. Il ruolo del segment reporting nella comunicazione interna ed esterna di impresa ... 55

2.1.1. Il ruolo della segmentazione all’interno della gestione aziendale ... 56

2.1.2. Il reporting per settori operativi nella comunicazione economico-finanziaria esterna ... 57

2.1.3. L’informativa settoriale nell’ordinamento nazionale ... 60

2.1.4. Il contenuto dell’informativa settoriale nella Nota integrativa e nella Relazione sulla gestione ... 62

2.1.5. Il ruolo dell’informativa settoriale alla luce del Management Commentary ... 65

2.2. Il segment reporting nella prassi internazionale: dall’International Accounting Standard n.14 all’ International Financial Reporting Standard n.8 ... 69

2.2.1. Finalità e ambito di applicazione ... 72

2.2.2. Definizioni e criteri di identificazione dei settori oggetto di informativa ... 74

2.2.3. Il contenuto informativo del reporting per segmenti ... 83

2.2.4. Le entity wide disclosure ... 93

3

CAPITOLO TERZO

I RISULTATI DI UNA RICERCA EMPIRICA

3.1. La finalità della ricerca empirica ... 97

3.2. La scelta del campione ... 98

3.3. La metodologia di analisi ... 99

3.4. La rilevazione e la presentazione dei risultati ... 100

3.5. I risultati della ricerca empirica ... 108

3.5.1. Presenza dell’informativa settoriale ... 108

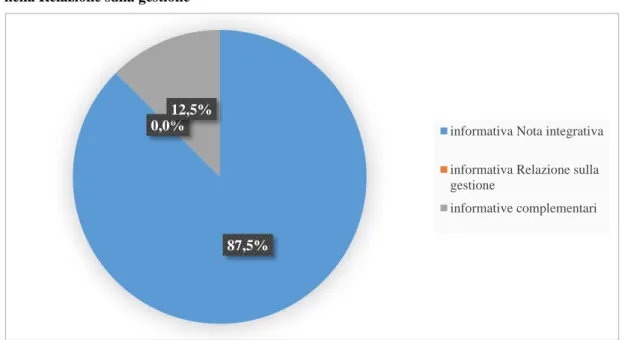

3.5.2. Collocazione dell’informativa settoriale ... 109

3.5.3. Analisi del grado di esaustività dell’informativa settoriale contenuta nella Nota integrativa e nella Relazione sulla gestione ... 110

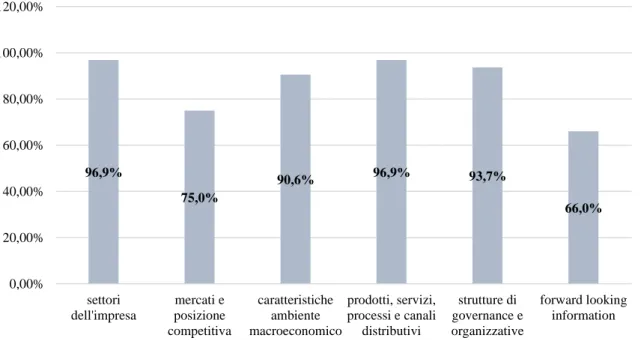

3.5.4. Accertamento dell’esistenza delle informazioni previste dal Management Commentary nell’ambito del “nature of business” ... 111

3.5.5. Analisi delle differenze a livello informativo tra la Relazione sulla gestione e la Nota integrativa ... 112

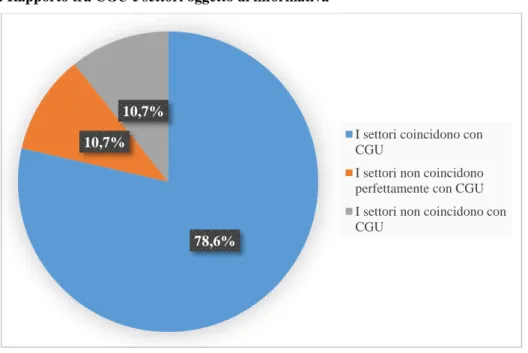

3.5.6. Studio della tipologia e delle caratteristiche dei settori oggetto di informativa ... 112

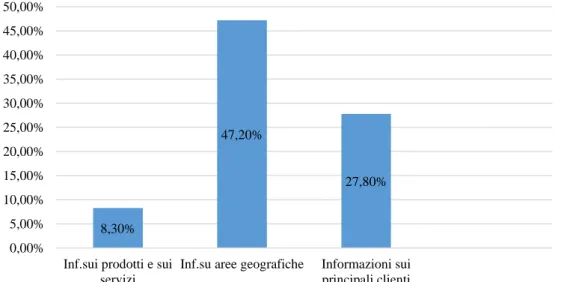

3.5.7. Analisi delle informazioni integrative incluse nell’informativa di segmento ... 114

3.5.8.Verifica delle tipologie di indicatori di redditività adottati in sede di informativa settoriale ... 120

3.5.9. Raccolta di informazioni riguardanti i tratti essenziali dell’informativa di segmento ... 121

3.5.10. CGU e settori operativi, i casi: HERA, EDISON, SUBSEA 7, TOTAL... 122

Conclusioni ... 127

5

INTRODUZIONE

Il bilancio ad oggi rappresenta un documento fondamentale per ciascuna azienda, in quanto in veste di strumento di conoscenza, fornisce una serie di informazioni dirette a rappresentare in maniera veritiera e corretta la situazione patrimoniale, economica e finanziaria di ogni società. Tale documento non è diretto esclusivamente a sintetizzare l’andamento della gestione passata e ad esprimere un giudizio sull’impresa in termini reddituali, ma deve altresì soddisfare le diverse esigenze degli interlocutori sociali.

Occorre tenere presente che il bilancio si rivolge a diverse categorie di stakeholder, i quali possiedono fabbisogni informativi diversi. Affinché assolva pienamente al ruolo di strumento informativo, esso deve quindi contenere informazioni di comune interesse per tutti gli interlocutori (finanziatori, azionisti, dipendenti, investitori, clienti, fornitori).

L’Unione Europea è riuscita a dare una soluzione a tale problematica mediante l’adozione di un corpus di principi contabili, i quali anche alla luce del fenomeno della globalizzazione, garantivano una migliore comprensione e comparabilità dei bilanci.

L’adozione dei principi contabili internazionali IAS-IFRS avvenuta nel 2005 mirava principalmente all’utilizzo di un linguaggio comune, in modo tale da permettere il confronto tra bilanci appartenenti a paesi diversi e renderli così maggiormente comprensibili a tutti i soggetti interessati.

Nello specifico, all’interno del presente lavoro, verrà esaminato il principio contabile internazionale IFRS 8, in tema di informativa sui settori operativi. Tale principio, emanato in sostituzione dello IAS 14, adotta un approccio diverso al fine di individuare i diversi settori operativi, ossia ai destinatari del bilancio, viene fornita la stessa prospettiva di osservazione adottata dal management per valutare l’andamento generale dell’azienda e gli andamenti dei singoli settori ai fini della valutazione della performance e dell’allocazione delle risorse (full management approach).

L’importanza dell’informativa sui settori operativi, nasce dalla necessità di mostrare i diversi contributi apportati dalle singole aree gestionali al risultato economico prodotto; il bilancio non evidenzia le singole componenti elementari, ma l’unicum

aziendale.

Lo scopo del presente lavoro è quello di illustrare innanzitutto la disciplina relativa all’informativa sui settori operativi, per poi passare ai risultati relativi ad un’indagine empirica condotta su un campione di società quotate europee appartenenti al settore

6

Energy & Utilities. Tale indagine è diretta a verificare l’applicazione del principio

IFRS 8 all’interno delle società, in modo tale da evidenziare eventuali carenze o differenze a livello informativo.

Nel primo capitolo verrà affrontato il processo di armonizzazione contabile diretto all’introduzione e al recepimento dei principi contabili internazionali. In questa prima parte verranno elencate le motivazioni e le fasi che hanno portato al compimento di tale processo. Dopo aver descritto l’iter relativo all’adozione di tali principi, verranno esaminate tutte le differenze che intercorrono tra principi contabili nazionali ed i principi contabili internazionali IAS/IFRS.

Il secondo capitolo sarà interamente rivolto all’analisi e allo studio del principio contabile internazionale IFRS 8. Dopo aver illustrato il ruolo del

segment reporting nella comunicazione interna ed esterna di impresa, passeremo

ad analizzare dettagliatamente il principio IFRS 8, evidenziano al tempo stesso le differenze rispetto al precedente IAS 14.

I risultati relativi all’indagine empirica saranno invece contenuti all’interno del terzo capitolo. Tale ricerca è stata condotta su un campione di società quotate europee, appartenenti al settore Energy & Utilities ed ha lo scopo di accertare l’applicazione del principio IFRS 8, ossia di evidenziare la struttura a livello di informativa di settore adottata da ciascuna società, in modo tale da giustificare ove possibile, tale scelta.

7

1. L’APPLICAZIONE DEI PRINCIPI IAS/IFRS NELL’ORDINAMENTO

ITALIANO

1.1. L’importanza dei principi contabili internazionali: caratteri introduttivi

La crescente internazionalizzazione che negli ultimi anni ha coinvolto le imprese appartenenti al “mercato globale” ha indotto gli organismi internazionali a considerare l’ipotesi di adottare un corpus di principi di generale accettazione, affinché eliminasse tutte quelle difficoltà legate all’utilizzo dei principi contabili nazionali.

L’Unione Europea attraverso l’abbattimento delle barriere che ostacolavano la libera circolazione dei capitali, delle merci, dei servizi e delle persone e con l’introduzione dell’euro, non solo ha contribuito ad intensificare i rapporti ed i traffici commerciali tra i paesi membri, ma allo stesso tempo ha fissato degli obiettivi ben precisi, affinché si potesse considerare il mercato come efficiente e competitivo. Si riteneva perciò indispensabile, un coordinamento a livello comunitario di tutte le discipline contabili dei diversi paesi, attraverso una revisione delle disposizioni poste a regolamentare la redazione del bilancio.

Innanzitutto era fondamentale porre in essere una serie di interventi che agissero sulla comprensibilità e sulla comparabilità del bilancio. Come sappiamo, il bilancio racchiude al suo interno una quantità notevole di informazioni, le quali per loro natura sono dirette a diverse tipologie di interlocutori. Tali soggetti nell’espletamento delle proprie funzioni, provvedono a comparare il prospetto con altri bilanci appartenenti ad ordinamenti contabili differenti. L’utilizzo di principi contabili di generale accettazione e quindi di un “linguaggio comune” avrebbe reso il bilancio comprensibile ed interpretabile in qualsiasi paese, a prescindere dall’applicazione delle diverse discipline contabili.

1.2. La ragioneria internazionale

Secondo l’Unione Europea, le diversità intercorrenti fra i diversi paesi erano in parte riconducibili ai numerosi fattori che caratterizzavano ciascun paese. Tale affermazione è da ricondurre agli studi della ragioneria internazionale (international accounting). A prescindere dall’attribuzione di attività quali lo studio dei problemi contabili delle imprese multinazionali e la traduzione dei bilanci delle consociate estere, non è mai stato determinato un adeguato contenuto della disciplina in questione.

8

Viganò definisce la ragioneria internazionale come “la disciplina che studia le dottrine e le prassi contabili dei vari paesi individuando le cause di fondo, di eventuali diversità di teorie e di comportamenti1.

Vi sono diverse motivazioni che giustificano l’avvento di questa particolare scienza, tra cui la motivazione armonizzativa2, la quale evidenzia l’importanza di tali studi al fine di individuare tutte le cause che generano forti diversità tra i sistemi contabili esistenti, valutando al tempo stesso gli effetti che potrebbero derivare da un eventuale processo di armonizzazione3.

L’autore pone a confronto la ragioneria internazionale con la ragioneria comparata, affermando che quest’ultima è volta semplicemente al confronto tra i diversi sistemi contabili e all’individuazione di eventuali differenze o concordanze, ed è proprio per queste sue caratteristiche che essa si differenzia fortemente dalla ragioneria internazionale. Difatti egli sostiene che “la ragioneria comparata è solo il primo approccio della ragioneria internazionale. Ne costituisce solo l’indispensabile materiale di ricerca. Ragioneria internazionale deve significare andare alla radice delle cause che determinano così vaste diversità di prassi e teorie contabili” 4.

È fondamentale per l’autore ricercare sia le motivazioni non formali, fautrici della creazione di questa profonda discrepanza, sia quelle sostanziali, che vanno a fornire una spiegazione a tale problematica generando ove possibile un reale progresso della disciplina della ragioneria.

Diverse scuole di pensiero hanno messo a dura prova la validità della ragioneria internazionale, in quanto alcune di esse credevano fermamente nell’universalità della funzione contabile e quindi nell’esistenza di un modello astratto, generale, valido per chiunque. Questa tesi, col passare del tempo, è stata dichiarata inaccettabile proprio per

1 VIGANO’ E., La ragioneria internazionale. Natura, contenuto, metodo., Rivista dottori commercialisti n.5, 1991, pag.820, l’autore continua: “..contribuisce al superamento delle constatate diversità quando

opportuno, o all’inquadramento sistematico e conoscitivo di tali diversità quando ritenute peculiari caratteristiche di ogni singolo paese, dove vanno mantenute se riconosciute adeguate al particolare ambiente studiato in senso evolutivo e dinamico. Attraverso tale studio trae spunti capaci di contribuire al progresso della ragioneria come disciplina generale dell’economia aziendale.”

2 NOBES C.W., PARKER R., Comparative International Accounting, Fourth Edition, New York, Prentice Hall, 1995.

3 Nobes e Parker indicano inoltre: la motivazione comparativa la quale si riferisce ai comportamenti adottati da ciascun paese nei confronti delle difficoltà di natura contabile che derivano dalla progressiva globalizzazione dei mercati, la motivazione multinazionale la quale giustifica l’esistenza di studi approfonditi sulle problematiche e sugli aspetti tipici delle aziende multinazionali (es. transfer price) e la

motivazione storica la quale dimostra il nesso causale tra l’evoluzione del sistema contabile ed i mutamenti

del contesto socio-economico.

4 VIGANO’ E., La ragioneria internazionale. Natura, contenuto, metodo. Rivista dottori commercialisti n.5, 1991.

9

il carattere dinamico della funzione contabile, dato che la ragioneria internazionale non può essere considerata come una disciplina statica. La ragioneria internazionale difatti, quando lo ritiene opportuno, deve tentare di superare le diversità oppure una volta individuate le cause, può affermare l’esigenza di comportamenti diversi, ma comunque adeguati all’ambiente a cui si riferiscono.

Nonostante non sia mai stato specificato in maniera assoluta il contenuto della ragioneria internazionale, l’autore dà una visione completa su quelle che sono le sue funzioni:

1) analisi storica diretta a sostenere l’universalità della ragioneria o la sua specificità rispetto agli scenari economico-aziendali;

2) indagine comparata delle diverse prassi contabili adottate da ciascun paese, correlata dalla scoperta delle cause di tali differenze;

3) emanazione di principi contabili internazionali;

4) esame del grado di armonizzazione internazionale degli standard di revisione; 5) evidenziazione dei problemi contabili relativi ad aziende che hanno rapporti con

l’estero o a società multinazionali5;

Numerosi studiosi si sono impegnati ad attribuire un contenuto sistematico alla ragioneria internazionale, tra cui Zambon. Egli dopo aver definito i diversi fattori che contribuiscono alla formazione del carattere internazionale della disciplina6, riconosce l’oggetto della ragioneria internazionale in tutte le materie già appartenenti al campo di ricerca della ragioneria “tradizionale”: “in altri termini, la ragioneria internazionale appare come un modo per rileggere i tradizionali contenuti delle discipline ragionieristiche in una differente chiave, quella appunto internazionale”.7

1.2.1. Le classificazioni dei sistemi contabili

Per alcuni studiosi, le diversità contabili erano da ricondurre nello specifico a fattori di tipo culturale, soprattutto nel caso di paesi appartenenti a culture fortemente diverse.

5 VIGANO’ E., La ragioneria internazionale. Natura, contenuto, metodo. Rivista dottori commercialisti n.5, 1991, pagg.800-801.

6 ZAMBON S., Profili di ragioneria internazionale e comparata. Un approccio per aree tematiche, CEDAM, 1996. Egli individua i seguenti fattori:

1) “la storia e la funzione economica della ragioneria;

2) l’affermarsi delle multinazionali e dell’internazionalizzazione in genere dell’attività economica; 3) lo sviluppo e l’integrazione dei mercati finanziari, e specie borsistici;

4) i processi di armonizzazione delle prassi contabili dei vari paesi ad opera di organismi sovranazionali;

5) l’interesse crescente degli studiosi per la ragioneria internazionale e comparata.”

7 ZAMBON S., Profili di ragioneria internazionale e comparata. Un approccio per aree tematiche, CEDAM 1996, pag.17.

10

Questa spiegazione tuttavia, si riferiva a fattori macro-culturali, i quali talvolta, nella realtà, erano difficilmente verificabili. Era perciò necessario limitarsi all’area europea, in quanto contesto culturale omogeneo, dove era possibile individuare due fenomeni contrapposti: da un lato l’esistenza di una base culturale comune a tutti i Paesi e dall’altro la presenza delle varie culture nazionali. Questo particolare contesto ha permesso l’instaurarsi di organizzazioni sovranazionali le quali hanno dedicato le loro attività alla tutela e alla creazione degli interessi economici, sociali e politici delle nazioni; la massima espressione di queste organizzazioni è rappresentata dalla costituzione della Comunità Europea e dalla successiva sottoscrizione del Trattato di Roma del 1957. Anche il Trattato ha sottolineato più volte, la necessità di ricorrere a metodi armoniosi, tali da garantire il rispetto delle diversità appartenenti a ciascun paese.8

Nell’ambito delle difformità contabili caratterizzanti i vari sistemi contabili nazionali, vi è la possibilità di definire delle classificazioni attraverso l’utilizzo di logiche deduttive o induttive9.

Nel caso di classificazioni deduttive, lo studio si avvale di informazioni già esistenti in modo tale da distinguere i paesi rispetto ai criteri di valutazione adottati, alla tipologia di sistema legale o ad altri elementi caratteristici di ogni paese. Questa classificazione ha il vantaggio di essere comprensibile e semplice, ma al tempo stesso non può essere ritenuta completamente valida in quanto non fa ricorso ad indagini di natura empirica.

Un importante contributo è stato offerto nel 1967 da Mueller. Egli individua le seguenti categorie di sistemi contabili:

- sistemi contabili considerati strumenti per i poteri di indirizzo e di governo dell’economia (Svezia, Lussemburgo, Danimarca, Belgio, Grecia, Spagna, Portogallo ed Italia)

- sistemi in cui la contabilità viene intesa come un settore della microeconomia (Olanda, Svizzera)

- sistemi in cui la contabilità gode di propria autonomia grazie anche ad una funzione di servizio rispetto all’attività di impresa (Stati Uniti, Regno Unito) - sistemi in cui la ragioneria costituisce strumento di amministrazione e controllo a

livello governativo (Francia, Germania)

8 Art.2 comma 1 (Parte prima – Principi) del Trattato della Comunità Europea: “La Comunità ha il compito di promuovere, mediante l’instaurazione di un mercato comune e di un’unione economica e monetaria e mediante l’attuazione delle azioni e delle politiche di cui agli articoli 3 e 3a, uno sviluppo armonioso ed equilibrato delle attività economiche della Comunità…”.

11

Mueller precisa inoltre che ciascun paese debba appartenere ad una delle seguenti classi, a prescindere dal carattere non permanente di tale collocazione.10

Le classificazioni di tipo induttivo invece individuano le diverse categorie compiendo delle verifiche empiriche ed avvalendosi dell’ausilio di tecniche matematico – statistiche. Tale approccio concentra i propri studi sull’analisi delle prassi contabili, così da attribuire l’esistenza di differenze contabili ai fattori economici, sociali, politici e culturali.

DaCosta, Bourgeois e Lawson, grazie all’ausilio di un database elaborato precedentemente da Price Waterhouse, hanno individuato sette fattori discriminanti: 1) il livello della chiarezza espositiva del bilancio, 2) l’influenza del diritto societario, 3) l’importanza della misurazione del reddito, 4) il ruolo del principio di redazione della prudenza, 5)l’influenza del sistema fiscale sulla prassi contabile, 6) l’importanza dell’inflazione, 7) l’orientamento delle informazioni contabili agli utilizzatori del mercato dei capitali.11

L’utilizzo di questi fattori permette la separazione tra due gruppi di paesi: da un lato i paesi appartenenti all’area del Commonwealth britannico e dall’altro tutti i paesi che non rientravano in quell’area. Ovviamente in quest’ultima categoria residuale sono emerse numerose incongruenze, dovute soprattutto dalla forte eterogeneità tra i paesi statunitensi e quelli appartenenti al contesto europeo e sudamericano.

Successivamente Nair e Frank avvalendosi dei dati forniti da Price Waterhouse hanno classificato i differenti sistemi contabili in cinque gruppi: 1) Commonwealth britannico, 2) America Latina, 3) Europa continentale, 4) Paesi influenzati dagli USA, 5) Asia. La classificazione si sostanzia nella segmentazione dei dati sulla base della chiarezza espositiva dei bilanci e successivamente nell’analisi di tutte quelle voci soggette ad interventi volti a facilitare la chiarezza espositiva.

Nonostante le due tipologie di classificazione presentino delle differenze sostanziali a livello procedurale, esse possiedono al tempo stesso delle caratteristiche comuni.

Numerosi studiosi infatti sulla base di queste concordanze, sono arrivati in definitiva, ad individuare i seguenti gruppi di paesi: 1) Stati del Commonwealth, distinguibili in

10 Nel 1968 sulla base di quattro caratteristiche economiche (stadio di sviluppo economico, complessità del sistema produttivo, tipo di reme politico, sistema legale prevalente), Mueller rivisitò la precedente classificazione, individuando così dieci diversi gruppi: 1) Nord America, 2) Sud America, 3) Messico e Israele, 4) Stati Uniti, Canada e Olanda, 5) Germania e Giappone, 6) Commonwealth britannico (ad eccezione del Canada), 7) Paesi scandinavi, 8) Paesi in via di sviluppo del medio e dell’estremo oriente, 9) Europa continentale (esclusi Germania, Olanda e Paesi scandinavi), 10) Paesi comunisti.

11 DACOSTA, BOURGEOIS, LAWSON, A classification of international financial accounting practices, International journal of accounting, education and research, n.2, 1978.

12

sviluppati ed in via di sviluppo, 2) Scenari soggetti all’influenza statunitense, 3) Paesi del Sud Europa, 4) Sud America, 5) Paesi dell’Europa Centrale e del Nord.

1.2.2 Le cause di diversità dei sistemi contabili

Alcuni studi si sono concentrati sulla ricerca di un unico fattore discriminante, arrivando così a considerare come tale, la tipologia aziendale. L’analisi della tipologia aziendale, consiste nell’accertare se l’impresa caratteristica ha una dimensione ridotta, se presenta una struttura prevalentemente familiare oppure se possiede una struttura della proprietà frammentata e di dimensioni elevate.

È ovvio che se uno Stato è caratterizzato da imprese controllate e gestite a livello familiare i cui membri presentano una mentalità piuttosto conservatrice, anche la prassi contabile non sarà aperta all’innovazione e non sarà neppure così indispensabile il diffondersi dei dati contabili all’esterno. Il bilancio in queste circostanze, diviene uno strumento pressoché inutile. Nel caso invece di imprese parcellizzate tra i diversi azionisti, il controllo e la gestione dell’azienda sarà affidata al management, il quale adotterà soluzioni articolate e complesse, al fine di soddisfare tutti gli obblighi di rendicontazione. Il bilancio in questo caso riveste un ruolo fondamentale, in quanto rappresenta l’unico veicolo di informazione per tutti i destinatari che richiedono informazioni attendibili. Al contrario, se considerassimo il sistema legale presente in ciascun paese, sarebbe possibile distinguere i paesi appartenenti al contesto del diritto romano-germanico (codified roman law), da quelli appartenenti all’area del diritto consuetudinario (common

law). Nel primo caso i conti si atterrebbero maggiormente ad un’interpretazione formale

e legalistica, cioè la contabilità rifletterebbe ciò che i documenti formali mostrano mentre nei paesi appartenenti al common law, la contabilità seguirebbe un’interpretazione economica.

Questi due fattori apparentemente non legati tra loro, presentano invece un punto comune: una norma giuridica contribuisce alla creazione di determinati scenari economico-aziendali e la sua emanazione discende dalle consuetudini che caratterizzano l’ambito economico. Quindi “la cultura giuridica di un dato paese è nel contempo causa ed effetto della tipologia aziendale in esso individuabile”.12

Secondo Nobes, le cause di diversità delle norme contabili sono il frutto di una combinazione di fattori che include: la tipologia aziendale prevalente, la natura del

12 DI PIETRA R., Le cause di “diversità” delle norme contabili, Rivista dei dottori commercialisti, n.3, 1999 pagg. 351-382.

13

contesto giuridico, gli apportatori del capitale di rischio, il mercato finanziario e quello mobiliare, il sistema tributario, le figure professionali ed altri fattori (religione, costumi, linguaggio…)13. Tutti questi fattori, non si riferiscono esclusivamente allo scenario economico-aziendale di ciascun paese, in quanto vi sono alcuni elementi che si rivolgono al contesto generale.

Per quanto concerne l’incidenza esercitata sui sistemi contabili, ogni componente agisce a suo modo, ad esempio il sistema legale influenza fortemente le modalità di produzione delle norme contabili.

Secondo Zambon invece, occorre distinguere tra fattori generali e fattori specifici. Nell’ambito dei fattori generali troviamo il regime politico, la tipologia di impresa, la localizzazione geografica, il credo religioso e le relazioni con gli altri paesi. Il regime politico di uno Stato e le possibilità di intervento dello stesso nell’economia influenzano innanzitutto la cultura aziendale e attraverso essa le tipologie aziendali, fino ad arrivare ad incidere sulla funzione attribuita alle norme contabili. In altre parole la cultura antropologica di un determinato paese, influenza indirettamente la natura dei mercati finanziari, i processi di emanazione, il contenuto delle norme contabili ed il ruolo delle figure professionali, ossia la prassi contabile di una nazione.

Fonte: DI PIETRA R. Ragioneria internazionale e “armonia” contabile, CEDAM, 2000, pag.106

Come si può dedurre dal grafico, la cultura antropologica influenza indirettamente le norme contabili in quanto i suoi effetti sono mediati dalla cultura economico-aziendale. Gli elementi che caratterizzano quest’ultima possono essere individuati attraverso la creazione di modelli di emanazione delle norme contabili di ciascun paese.

13 NOBES C.W., International classification of financial reporting, London, 1992. Cultura antropologica Cultura economico-aziendale Modello di emanazione: - Attori - Relazioni - Processi Norme contabili

14

Ciascun modello, essendo espressione dei fattori culturali di ciascun paese, agevolano le operazioni di indagine in merito alle cause di diversità delle norme contabili.

1.2.3. I modelli di emanazione delle norme contabili

Affinché fosse possibile eliminare o quantomeno ridurre le diversità contabili, era necessario che tutti i paesi membri dell’UE si impegnassero ad emanare norme contabili di generale accettazione; apportando al tempo stesso, cambiamenti ai modelli di emanazione delle norme contabili (accounting regulation model). Tali modelli rappresentano le relazioni che intercorrono tra gli attori, ossia coloro a cui è affidata l’emanazione delle norme contabili e gli utilizzatori delle stesse, vale a dire le imprese. Essi sono finalizzati alla comprensione della la tipologia di norme contabili emanate nell’ordinamento e alla verifica della loro eventuale accettazione a livello di prassi contabile.

È ovvio che ciascun modello risente delle caratteristiche e della cultura proprie di ciascun paese, influenzando di conseguenza il processo di emanazione delle norme contabili. La tipologia di attori a cui è deputata l’emanazione delle norme contabili e le loro relative relazioni, esprimono al tempo stesso le caratteristiche culturali che incidono sul processo di produzione delle norme.

L’art.2 del Trattato di Roma sanciva il collegamento tra sviluppo armonioso ed emanazione di norme per la redazione dei bilanci. L’azione svolta dalla direttiva contabile europea rientrava tra tutte quelle azioni che sono finalizzate al “ravvicinamento delle

legislazioni nazionali nella misura necessaria al funzionamento del mercato comune”.

L’emanazione delle norme contabili era dettata da tre motivazioni:

- le norme contabili come strumento che consente di ridurre il rischio di fallimento sul mercato delle informazioni (market failure),

- la produzione di norme contabili fornisce al pubblico una serie di documenti affidabili sulla gestione dell’azienda. (credibility),

- le norme contabili garantiscono la comparazione delle informazioni fornite attraverso le documentazioni appartenenti all’azienda (comparability).

La creazione di un modello di regolazione contabile internazionale contenente tutte le diverse tradizioni contabili, permetteva l’eliminazione o quantomeno la limitazione dei

15

“rischi di cattura” o capture risk da parte di specifici operatori aziendali o delle relative lobby che ne rappresentano gli interessi14.

Gli studi giuridico-amministrativi affermavano l’esistenza di tre modelli di regolamentazione:

- il modello burocratico: riconducibile al contesto italiano, dove vi è un controllo gerarchico da parte dello Stato, con la possibilità per lo stesso di intervenire direttamente. In questo caso l’interferenza politica comporta il rischio di fallimento normativo.

- il modello de-regulation (delegato): riferibile al caso statunitense, dove i poteri sono attribuiti ad un’autorità pubblica la quale esercita le proprie funzioni, grazie ad un mandato legislativo. Nell’ambito di determinati interventi normativi, la produzione spetta ad agenzie specializzate ed autonome. In questo modello si riscontrano fenomeni di lobbying ed è inoltre previsto il sostenimento di ingenti somme legate all’operatività delle agenzie.

- il modello self-regulation (auto-regolato): osservabile nel Regno Unito, segue un’ottica di tipo liberista, la quale prevede l’esistenza di organi di tipo collettivo in grado di favorire la produzione autonoma delle norme. È finalizzato all’emanazione di norme poco formalizzate e di rapida e flessibile implementazione, con il rischio però che i destinatari non procedano alla loro attuazione.

Nel caso dei modelli auto-regolati i costi amministrativi legati alla regolamentazione sono a carico dei soggetti destinatari delle norme, questo spiega la tendenza a favorire la trasformazione dei modelli burocratici e delegati verso forme auto-regolate, in modo tale da evitare che i costi siano coperti dal settore pubblico attraverso il prelievo fiscale.

1.3. Il processo di armonizzazione contabile

A seguito dei fenomeni di globalizzazione e internazionalizzazione, le imprese non si rivolgevano più esclusivamente al mercato interno, ma a prescindere dalle dimensioni e dall’attività svolta comunicavano ed interagivano con finanziatori e fornitori esteri. Per tutte queste imprese risultava essere particolarmente rilevante produrre informazioni

16

comprensibili, ma soprattutto trasparenti15in modo tale da garantire una corretta rappresentazione della situazione economico-patrimoniale.

Per le imprese operanti su scala mondiale assumevano particolare importanza due esigenze ben precise: una legata all’invio di un flusso di informazioni in grado di rappresentare in maniera veritiera e corretta la situazione economico-finanziaria e patrimoniale dell’azienda, e l’altra concernente il ricevimento e la corretta interpretazione dello stesso.16

Per gli operatori economici, emergevano sempre più difficoltà nel prendere decisioni circa gli eventuali investimenti da effettuare, in quanto le gravi difformità dei principi e dei criteri contabili adottati da ciascun paese per la redazione del bilancio, rendevano impossibile la comparazione, ostacolando inoltre l’elaborazione e l’analisi delle informazioni.

Spesso le imprese europee riscontravano difficoltà nel reperire risorse finanziarie all’estero, anche per le numerosi valutazioni errate compiute dagli stakeholders, i quali incontravano enormi difficoltà nel comprendere le informazioni e i dati contenuti all’interno del bilancio.

L’adozione di diversi principi e criteri di valutazione provocava inoltre il sostenimento di costi aggiuntivi (compliance costs o costi di conformità/adeguamento17), come nel caso

di quelle imprese che decidevano di quotare i propri valori mobiliari in diversi mercati al di fuori dell’UE. Queste aziende dette anche multilisted, predisponevano il bilancio sulla

15 La trasparenza delle informazioni rappresenta un requisito essenziale ai fini della comunicazione economico-finanziaria. Questa esigenza scaturisce dai gravi dissesti finanziari avvenuti in passato, come i casi Enron e Worldcom.

16 DI PIETRA R., Armonizzazione e standardizzazione contabile tra globalizzazione e localismo, Quaderni senesi di economia aziendale e di ragioneria, Siena, Giugno 2003.

17 “oneri che derivano dall’obbligo a conformarsi alle richieste normative poste a carico dei soggetti regolati…” Secondo Roberto Di Pietra in Ragioneria internazionale e “armonia contabile” vi è “una stretta relazione di dipendenza che sussiste tra l’ammontare dei compliance cost ed il grado di complessità del modello di emanazione delle norme contabili osservabile in un dato Paese. Il livello dei costi di conformità aumenta:

a) al crescere della numerosità degli enti (body) che intervengono con proprie norme in materia di bilancio;

b) a fronte di un contesto normativo caratterizzato da regole troppo articolate e lacunose

c) in relazione ad evidenti situazioni di contrapposizione tra differenti metodi contabili (norme civilistiche e fiscali)

d) rispetto all’eccessivo peso degli enti che emanano norme dotata di forza cogente (body with),

ovvero tali da rappresentare un obbligo da rispettare in quanto soggetto a sanzioni.

Le condizioni che possono contribuire alla complessità dei modelli di emanazione delle norme contabili e le caratteristiche delle forme di regolazione adottate in un determinato Paese (modello burocratico, delegato, o auto regolato) influenzano il livello di compliance cost che le imprese sono chiamate a sostenere, indicendo così sui livelli di competitività fra i differenti scenari economico-aziendali”.

17

base delle norme contabili vigenti di ciascun paese, ciò si traduceva in tanti bilanci quanti erano i mercati in cui la società intendeva quotarsi.

Prendiamo ad esempio una società intenzionata a quotarsi presso il New York Stock

Exchange, essa era costretta a redigere due bilanci, in quando oltre che a costruire un

bilancio nel rispetto dei principi contabili nazionali, doveva predisporne uno successivo seguendo i principi contabili indicati dalla SEC (Security Exchange Commission)18. È ovvio che tale prassi oltre che a comportare un aggravio dei costi, generava una sorta di confusione tra tutti i portatori di interessi, in quanto ciascun bilancio poteva evidenziare risultati economici differenti, a causa dei diversi principi contabili applicati.

Tutta questa serie di problematiche poteva risolversi solamente grazie all’espletamento di un valido processo di armonizzazione, volto ad instaurare l’adozione di un corpus di principi contabili di generale accettazione. Tali principi avrebbero consentito l’utilizzo di un linguaggio comune da parte di tutti i sistemi contabili, ovviando così a tutte le difficoltà riscontrabili nell’adozione delle diverse prassi contabili.

1.3.1 Il ricorso al processo di armonizzazione

Secondo Zambon19 vi sono diverse ragioni che giustificano il bisogno di ricorrere ad un processo di armonizzazione contabile. Innanzitutto vi sono delle ragioni di efficienza

economica complessiva, le quali si collegano all’esistenza di distorsioni a livello

informativo derivanti dall’utilizzo di diversi principi e criteri di valutazione. Questa situazione coinvolge in maniera negativa l’intera collettività, incidendo inoltre sul processo decisionale finalizzato all’allocazione delle risorse.

La comparabilità e la chiarezza delle informazioni risolverebbero questo problema che molto spesso richiede il sostenimento di costi addizionali, ed allo stesso tempo rappresenterebbero un vantaggio per gli investitori nell’effettuare le loro scelte, grazie all’evidenziazione degli eventuali rischi derivanti da ciascuna decisione. Anche i finanziatori, nell’andare a collocare le proprie risorse finanziarie, si potrebbero avvalere dell’utilizzo di un bilancio più chiaro e comprensibile ed i revisori nell’espletamento delle

18 La SEC è un ente governativo statunitense preposto alla vigilanza della borsa valori, in Italia la Consob svolge le medesime funzioni di controllo e di vigilanza. Negli ultimi anni il mercato mobiliare statunitense si è rivelato altamente appetibile, ciò giustifica l’intenzione da parte di numerose società, di quotarsi nel mercato americano.

19 ZAMBON S. “Profili di ragioneria internazionale e comparata. Un approccio per aree tematiche” CEDAM, 1996, pag.106.

18

loro funzioni riscontrerebbero meno problemi, specialmente nell’esprimere giudizi sull’andamento delle imprese.

Questa soluzione tuttavia presenta uno svantaggio perché le modifiche apportate alle regole contabili predisposte per la redazione del bilancio, possono provocare il sorgere di costi rilevanti per il paese, dato che incidono sulle prassi contabili ormai consolidate. L’armonizzazione può discendere anche da ragioni di efficienza aziendale, soprattutto nell’ambito di imprese operanti in più paesi, le quali potrebbero godere di un vantaggio in termini di semplificazione delle informative contabili. Questa semplificazione si può riflettere ad esempio a livello di controllo interno nei confronti delle eventuali consociate estere.

L’armonizzazione è dettata anche da ragioni di natura finanziaria, che si traducono nella continua esigenza di informazioni comparabili e credibili al fine di agevolare i rapporti di natura internazionale, ormai divenuti fondamentali anche a causa della forte integrazione tra mercati.

La nascita dell’Unione Europea ha spinto sempre più verso il processo armonizzativo anche per ragioni politiche e di controllo governativo: il fatto che sia utilizzato un “linguaggio comune” consente agli stessi governi di eseguire un controllo più capillare, in modo tale da evitare qualsiasi tipo di speculazione che nelle prassi sarebbe invece occultata, anche grazie all’ausilio di informazioni maggiormente estese e dettagliate. Infine vi sono delle ragioni storiche e intuitive le quali si collegano alla volontà degli stati nel superare il “nazionalismo” a livello di principi contabili.

Affinché si possa sostenere ma soprattutto garantire la formazione di un mercato efficiente e concorrenziale, sarà perciò necessario uniformare i principi contabili da adottare in modo tale da utilizzare un linguaggio contabile comune.

L’uniformità delle norme utilizzate per la redazione del bilancio può inoltre contribuire all’internazionalizzazione delle imprese, eliminando perciò l’eterogeneità in termini di principi contabili adottati, favorendo invece comportamenti contabili sempre più omogenei.

19 1.3.2. L’armonizzazione e la standardizzazione

L’armonizzazione rappresenta il primo passo verso l’uniformità dei principi contabili e secondo Nobes e Parker è un processo volto ad accrescere la compatibilità delle pratiche contabili dei vari paesi, mediante la fissazione di limiti al loro grado di variabilità20. Infatti gli autori specificano che l’armonia rappresenta lo stato in cui si raggiunge la compatibilità tra i sistemi contabili.21

Essi inoltre distinguono l’armonizzazione dalla standardizzazione22, in quanto quest’ultima implica l’imposizione di regole rigidamente determinate.

Diversi cultori della materia si sono interessati alla definizione di armonizzazione, Samuels e Piper considerano l’armonizzazione e la standardizzazione come due fasi appartenenti allo stesso processo, il cui obiettivo è il raggiungimento dell’uniformità. Il processo prevede dapprima l’espletamento della fase relativa all’armonizzazione, la quale ci consente di passare dall’eterogeneità all’armonia dei diversi sistemi contabili nazionali, dopodiché con la standardizzazione si compie l’ultimo stadio del processo che conduce dall’armonia all’uniformità.

Attraverso l’armonizzazione si ha il coordinamento tra i diversi sistemi contabili, nazionali grazie ad un processo di sintesi di ciascun ordinamento normativo con le rispettive prassi, mentre nella standardizzazione si pongono in essere tutte quelle azioni volte al raggiungimento dell’uniformità, rendendo perciò omogenei e costanti i comportamenti contabili fino al raggiungimento della perfetta coincidenza tra i principi contabili e la prassi operativa.

Eterogeneità o Armonia

Totale diversità Uniformità

Armonizzazione Standardizzazione

Attraverso questo grafico Samuels e Piper intendono sottolineare la consequenzialità degli eventi: inizialmente con il processo di armonizzazione si metteranno a confronto i

20 NOBES C.W., PARKER R. Comparative International Accounting, Tenth edition 2008 pag.75 “Harmonization is a process of increasing the compatibility of accounting practices by setting bounds to their degree of variation”, Comparative International Accounting, Tenth edition, 2008, pag.75.

21 NOBES C.W., PARKER R. Comparative International Accounting, Tenth edition 2008 pag.75 “Harmony is the state where compatibility has been achieved” Comparative International Accounting,

Tenth edition, 2008, pag.75.

22 NOBES C.W., PARKER R.“Standardization appears to imply the imposition of a more rigid and narrow set of rules” Comparative International Accounting, Tenth edition, 2008, pag.75.

20

sistemi contabili e si tenterà di eliminare le differenze, successivamente con la standardizzazione si raggiungerà l’uniformità contabile attraverso l’emanazione degli standard.

Choi e Muller sostengono invece che nella standardizzazione è possibile applicare una norma contabile a tutte le situazioni, mentre nell’armonizzazione differenti norme contabili possono appartenere a diversi sistemi contabili nazionali, in quanto si basano su logiche che non confliggono tra di loro23. Secondo questa interpretazione, prima di raggiungere l’uniformità contabile, andranno superati tutti i vari stati di armonia che la precedono.

Secondo Tay e Parker l’armonizzazione e la standardizzazione sono due processi paralleli, per cui la prima si sostanzia nel passaggio dalla disarmonia all’armonia in un contesto di norme flessibili, mentre la seconda rappresenta il passaggio dall’eterogeneità all’uniformità in un contesto rigidamente regolato24.

ARMONIZZAZIONE STANDARDIZZAZIONE Stato Armonia-Disarmonia Uniformità-Eterogeneità

Processo Norme flessibili

“dalla totale diversità”

Norme stringenti

“verso l’uniformità”

Fonte: DI PIETRA R. “Ragioneria internazionale e armonia contabile” CEDAM 2000

Non è chiaro il passaggio in cui l’armonizzazione si trasforma in standardizzazione, forse ciò potrebbe coincidere con la conversione delle regole flessibili, in regole univoche e vincolanti.

Nell’ambito dell’Europa Continentale troviamo il contributo offerto da Van der Tas, egli rapporta l’armonizzazione all’uniformità, in quanto l’armonizzazione rappresenta la fase intermedia dell’intero processo che sfocia poi nell’uniformità ossia nell’obiettivo perseguito. L’uniformità può essere considerata come negazione del processo di armonizzazione in atto, dato che in essa si annulla qualsiasi possibilità di condurre ad armonia comportamenti contabili differenti. Raggiungere un determinato grado di armonia non si traduce necessariamente nell’aver ottenuto un maggior livello di armonia,

23 F.CHOI, G.MULLER, International accounting, II edizione, Prentice Hall International 1992, “Standardization…means that a single standard or rule is applied to all situations”, “Harmonization…means that different standards might prevail in individual countries, meaning that they should not logically conflict”

24 AA.V,” I processi di standardizzazione in azienda. Aspetti istituzionali, organizzativi, manageriali, finanziari e contabili”. Atti del X Convegno nazionale di Aidea Giovani Dipartimento di Studi Aziendali, Università degli studi di Napoli Parthenope 17-18 marzo 2005, pag.382

21

si tratta invece di un livello diverso in relazione all’evolversi dello scenario economico-culturale

Armonia Armonia

Eterogeneità o Uniformità Totale diversità Armonizzazione

L’autore inoltre distingue l’armonizzazione in due livelli:

- materiale: processo di spontanea coordinazione delle informative contabili; - formale: processo stimolato o forzato, di armonizzazione degli standard,

finalizzato all’emanazione di standard generalmente accettati e alla fissazione di comportamenti contabili armonizzati. Le norme contabili internazionali, possono incidere direttamente sulle imprese, influenzando perciò il bilancio oppure indirettamente come nel caso delle direttive UE che obbligano i vari Stati a recepirle nelle loro leggi nazionali.

Nell’ambito del contesto italiano anche Viganò si esprime su entrambe le nozioni e definisce la standardizzazione come “la formazione del bilancio per principi generalmente conosciuti e applicati”, in modo tale da attivare un processo di convergenza delle norme contabili all’interno di uno specifico paese. La standardizzazione quindi rappresenta un processo a carattere nazionale, preliminare rispetto all’armonizzazione, la quale è caratterizzata invece dall’essere condotta a livello sovranazionale.

Secondo l’autore “si può armonizzare solo bilanci già standardizzati”, in quanto la comparabilità e la comprensibilità si possono estendere a più paesi, solo se sono stati applicati un corpus di principi contabili uniformi.

Il concetto di uniformità secondo Viganò non equivale ai processi di armonizzazione e standardizzazione, in quanto rappresenta un concetto molto più ampio. L’uniformità riguarda l’intero procedimento di rilevazione contabile e quindi tutte le scritture, comprese quelle elementari e sistematiche, mentre i processi di armonizzazione e standardizzazione si rivolgono essenzialmente ai bilanci pubblici assimilabili a documenti di sintesi25.

22

In conclusione l’autore afferma che “…non si è ancora pronti a parlare di una unificazione contabile europea. Differenti caratteristiche di impresa possono richiedere diverse contabilità generali che tuttavia possono essere adattate a uniformi bilanci pubblici”. Come si può constatare, il concetto di armonizzazione contabile è stato oggetto di numerosi studi, proprio per evidenziare la netta distinzione che intercorre con la nozione di standardizzazione. Nonostante ciò, molto spesso ne è stato fatto un uso improprio e a volte sbagliato, incorrendo a volte nell’uso indifferenziato di entrambi i termini.

Alla luce delle numerose definizioni che sono state attribuite alla nozione di armonizzazione, la definizione di Van der Tas risulta essere quella più coerente rispetto al contesto a cui si riferisce. Il concetto di armonizzazione è necessario distinguerlo da quello di standardizzazione in quanto nonostante esse perseguano il medesimo obiettivo, presentano differenze non trascurabili a livello di processo.

La standardizzazione utilizza come strumento di riduzione delle differenze contabili la fissazione di standard, da applicare alle realtà considerate attraverso un processo di convergenza. L’armonizzazione invece privilegia la creazione di uno stato di armonia, ossia il risultato di una serie di attività volte a determinare un nuovo scenario rappresentativo di tutti quelli preesistenti.

Standardizzazione

Stato fissazione di uno standard Processo di convergenza

Con questa prima fase, gli Stati rinunciano ad intervenire nell’ambito dei principi contabili internazionali ed affidano il compito di emanare principi contabili generalmente accettati ad un organismo internazionale, denominato standard setter body, scelto sulla base dei requisiti richiesti. L’emanazione di detti principi permettono il raggiungimento della cosiddetta situazione di armonia contabile.

Armonizzazione

Processo di armonizzazione Stato di armonia

Fonte: DI PIETRA R. “Ragioneria internazionale dall’armonizzazione contabile al bilancio IFRS” pag.55

Grazie alla fase armonizzativa, gli Stati provvedono ad eliminare tutte le differenze che risiedono nei principi contabili nazionali, in modo tale da renderli maggiormente

23

omogenei e comparabili. Alla conclusione di questa fase i principi contabili nazionali di ciascun paese, risulteranno in armonia tra loro.

La standardizzazione continuerà fintantoché gli scenari economico-aziendali ed antropologici lo permetteranno, richiedendo a volte la definizione di nuovi standard, creando perciò discontinuità nell’evoluzione. L’armonizzazione invece, a causa dell’evoluzione degli scenari, richiede coerenza affinché sia possibile determinare un’unica cultura economico-aziendale. Il processo tende all’armonia, ma senza mai raggiungerla, in quanto si spostano i limiti attraverso l’evoluzione degli scenari culturali.

1.3.3. L’armonizzazione a livello europeo

Alla fine degli anni ’70 la Commissione Europea avviò la prima fase del processo di armonizzazione contabile, attraverso l’emanazione di due direttive, le quali tentarono di migliorare e uniformare le regole contabili seppur con numerose difficoltà.

La IV Direttiva (78/660/CEE) del 25 luglio 197826, relativa ai conti annuali delle società di capitali e la VII Direttiva (83/349/CEE) del 13 giugno 198327 relativa ai conti consolidati dei gruppi di imprese non miravano ad un’armonizzazione completa, ma stabilivano dei principi di redazione validi in ciascun paese europeo28, in particolare:

- true and fair view (quadro fedele e corretto) - going concern (continuità operativa)

- accrual basis (competenza economica)

- consistency of presentation (costanza di struttura di bilancio e dei principi di valutazione),

- offsetting (divieto di compensazione tra le singole voci di bilancio),

- comparative information (presenza di informazioni omogenee e quindi comparabili).29

26 “…considerando che per detti tipi di società si impone in questi campi un coordinamento simultaneo, dato che l’attività di tali società si estende spesso oltre i limiti del territorio nazionale e che esse offrono come tutela dei terzi soltanto il patrimonio sociale…..”, “….è necessario prevedere schemi vincolanti per la redazione dello stato patrimoniale e del conto profitti e perdite e stabilire il contenuto minimo dell’allegato e della relazione sulla gestione..”

27 “…per conseguire gli obiettivi di comparabilità e di equivalenza di tali informazioni si rende quindi

necessario un coordinamento con le legislazioni nazionali in materia di conti consolidati”

28 Questi principi nonostante fossero già trattati dalla dottrina contabile internazionale, non erano ancora stati recepiti o erano stati parzialmente recepiti in molti ordinamenti europei. OSSERVATORIO PRINCIPI CONTABILI INTERNAZIONALI, Gli IFRS nell’economia e nei bilanci delle imprese. L’armonizzazione contabile sull’Unione Europea, Roma, Fondazione Luca Pacioli, 2002.

24

È bene precisare che la direttiva, a differenza del regolamento comunitario, risulta essere efficace solo nel momento in cui viene recepita all’interno di un ordinamento nazionale, non è perciò un atto contraddistinto da un recepimento diretto ed immediato. Inoltre gli obiettivi da conseguire specificati all’interno della direttiva, risultano essere l’unico elemento vincolante per ciascun paese.

Nel caso specifico questo strumento non si rivelò altamente efficace e ciò lo possiamo ravvisare innanzitutto nelle diverse opzioni contabili in tema di criteri di valutazione e rappresentazione dei valori offerte a ciascuno stato, che se da un lato agevolarono il recepimento delle direttive, dall’altro provocarono indubbiamente l’applicazione di diversi trattamenti contabili, tenendo così in considerazione unicamente le esigenze del paese.

Altri elementi che dimostrano l’esito negativo di questa procedura sono: i lunghi tempi di recepimento (basti pensare che in Italia la IV direttiva è stata recepita dopo 13 anni), l’esistenza di lacune in merito ad alcuni aspetti contabili e le diverse interpretazioni date ai principi stabiliti all’interno delle direttive.

In conclusione possiamo affermare che l’emanazione e il successivo recepimento di queste due direttive, non hanno portato ad un’armonizzazione completa ma parziale e dato che per le imprese era particolarmente importante la quotazione a livello internazionale30, i principi dovevano essere conformi anche rispetto agli standard imposti dalla SEC (Security Exchange Commission).

Alcuni economisti definiscono questa armonizzazione “per paese” e non a livello pan-europeo proprio per le differenze presentate all’interno di ciascuna legislazione nazionale al momento del recepimento.

1.3.4 L’estensione del processo armonizzativo a livello internazionale

È opinione condivisa che il contributo offerto dall’emanazione delle due direttive, non generò alcun tipo di progresso nella legislazione comunitaria, per cui la Comunità Europea riesaminando la strategia di partenza, fissò un nuovo obiettivo: quello di avvalersi di principi contabili riconosciuti a livello internazionale che assicurassero la negoziazione dei valori mobiliari delle imprese non solo sui mercati europei, ma anche su quelli internazionali. L’utilizzo di un linguaggio comune avrebbe senza dubbio

30Le quotazioni in mercati Extra UE, richiedevano informazioni corrette, chiare e confrontabili. L’utilizzo di principi contabili nazionali al fine della redazione del bilancio non garantiva il soddisfacimento delle richieste avanzate dagli organi di vigilanza.

25

agevolato i rapporti tra società appartenenti a paesi diversi, anche grazie al mutarsi dei comportamenti contabili che in passato a causa della loro forte diversità, ostacolarono l’evoluzione del mercato internazionale.

L’emanazione delle due direttive aveva circoscritto a livello europeo l’ambito di operatività dell’armonizzazione, ma era fondamentale estendere la sua efficacia anche al di fuori dei confini europei, non solo per un’eventuale quotazione nei mercati mobiliari esteri, ma addirittura per richiedere risorse finanziarie necessarie all’impresa.

Fu perciò indispensabile passare da un’”armonizzazione europea” ad un’”armonizzazione internazionale”, dove la direttiva non era considerata come uno strumento adeguato a tale processo in quanto non presentava sufficienti requisiti.

L’attività compiuta dall’Unione Europea secondo Campedelli31 può essere appunto ricondotta a due tipologie di focalizzazione: una focalizzazione interna attraverso l’utilizzo di direttive con le quali si è tentato di armonizzare la comunicazione economico-finanziaria di imprese appartenenti all’UE ed una focalizzazione esterna, la quale si concentra esclusivamente sul contesto internazionale in virtù delle nuove esigenze avanzate dalle imprese operanti sui mercati extraeuropei.

L’adozione di principi contabili riconosciuti a livello internazionale rappresentò il risultato di una scelta compiuta dalla Comunità Europea, in quanto si prospettarono diverse strade alternative:

- redazione di un nuovo corpus di principi contabili europei32

- modifica delle direttive esistenti attraverso l’introduzione di soluzioni dirette all’eliminazione dei numerosi problemi che contrastava

no con l’avanzamento del processo di armonizzazione.33

- adozione di principi contabili internazionali come i principi emessi dallo IASC oppure quelli del FASB.

La costituzione di un organismo europeo di normalizzazione contabile e la relativa elaborazione di principi contabili avrebbero richiesto tempi troppo lunghi, per cui l’Unione Europea scartò questa ipotesi. L’UE non considerò neppure la modifica o l’aggiornamento delle direttive contabili, in quanto avrebbero comportato difficoltà e divergenze tra gli Stati membri in merito alla revisione da effettuare.

31 CAMPEDELLI B., Il contributo dell’armonizzazione internazionale alla Corporate Accountability, Rivista Italiana di Ragioneria e di Economia Aziendale, Gennaio-Febbraio 2003

32 Questa ipotesi fu scartata in quanto sarebbe stato necessario troppo tempo per raggiungere un’intesa tra tutti gli stati membri in merito al contenuto dei principi.

26 1.3.5. IAS e US GAAP

Per la Comunità Europea, l’impiego di principi contabili internazionali, rappresentò la soluzione più proficua, in quanto avrebbe risolto in tempi rapidi tutti i problemi delle società che operavano su scala mondiale.

Gli unici principi contabili riconosciuti ed utilizzati dalle imprese UE erano gli IAS emanati dall’allora IASC (International Accounting Standard Committee)34 e gli US GAAP emanati dal FASB (Financial Accounting Standard Board)35. Entrambi questi principi si caratterizzavano per il forte interesse nei confronti degli investitori, mentre le direttive erano maggiormente orientate a tutelare gli interessi di determinate categorie di stakeholder, come i creditori aziendali36.

La scelta ricadde sugli IAS non solo per il loro elevato livello qualitativo, ma anche perché la redazione dei principi IAS seguì un’ottica prettamente internazionale37 mentre gli US GAAP erano particolarmente orientati al contesto americano, difatti un loro ipotetico impiego nel contesto europeo avrebbe causato problemi di natura applicativa. L’assunzione dei principi IAS come principi contabili conosciuti a livello internazionale è stata ampiamente condivisa anche a livello normativo attraverso l’emanazione della Comunicazione n.508 del 14 novembre 1995: “Armonizzazione contabile: una nuova strategia nei confronti del processo di armonizzazione internazionale” e in un momento successivo con la Comunicazione n.232 del 11 maggio 1999: “Messa in atto del quadro d’azione per i servizi finanziari: piano d’azione”.

La comunicazione n.508 riconobbe innanzitutto il ruolo decisivo svolto dalle direttive nell’ambito della qualità delle norme contabili e della comparabilità dei conti, ma allo stesso tempo rimarcò i numerosi aspetti negativi che impedirono di conseguire una completa armonizzazione a livello internazionale38.

34 Tutte le funzioni dello IASC a seguito della ristrutturazione degli organi preposti all’emanazione dei principi, sono state traslate ad un nuovo organo denominato IASB. Oggi lo IASC costituisce una fondazione a cui è affidata la sovrintendenza delle attività dello IASB.

35 È stato istituito nel 1973 e non ha solo il compito di emanare gli US GAAP ma anche quello di aggiornare gli stessi, sulla base delle variazioni della dottrina contabile e del contesto economico. Il suddetto organismo ha inoltre il compito di colmare le eventuali lacune contabili esistenti a livello mondiale.

36 TETTAMANZI P., Principi contabili internazionali. L’adozione degli IAS/IFRS in Italia. Una ricerca empirica, Milano, Pearson Education, 2008.

37 La Commissione Europea, nel 1990 deliberò la partecipazione dell’UE ai lavori dello IASB. Essa partecipò come observer alle riunioni del Consultive Group e del Board.

38 Comunicazione n°508 del 14 Novembre 1995“La quarta e la settima direttiva hanno esercitato un reale impatto positivo, pur consentendo agli Stati membri di preservare le diverse tradizioni contabili nazionali esistenti prima della loro adozione. La qualità dell’informazione finanziaria è infatti considerevolmente migliorata negli Stati membri e la circolazione di informazioni comparabili è una condizione essenziale

27

All’interno della comunicazione, viene sottolineata l’esigenza di applicare i principi contabili internazionali IAS, specificando inoltre i compiti dell’Unione Europea, necessari intraprendere il cammino verso l’armonizzazione internazionale: “la linea proposta nella presente comunicazione è che l’Unione contribuisca attivamente al processo internazionale di armonizzazione già da tempo in atto di sede di IASC, finalizzato a definire una serie di norme accettabili per i mercati finanziai di tutto il mondo. L’Unione Europea deve nel contempo preservare i risultati raggiunti in materia di armonizzazione a livello comunitario, che rappresentano una parte fondamentale della legislazione del mercato interno. Essa deve pertanto prendere le disposizioni necessarie pe far sì che le norme internazionali (IAS) già esistenti siano in linea con le direttive comunitarie e che le norme IAS ancora da definire siano compatibili con la legislazione comunitaria”39.

Nel 1999 la Commissione Europea con la Comunicazione n.232, evidenziò come la mancanza di confrontabilità tra bilanci a causa dei diversi criteri di valutazione adottati, potesse compromettere gli investimenti finanziari; ponendo un limite alla libera circolazione dei capitali. La comunicazione precisò appunto che la credibilità dei bilanci dipendeva dalla loro comparabilità a livello internazionale, caratteristica fondamentale per favorire gli investimenti extraeuropei ed ritenne fortemente necessaria l’applicazione dei principi contabili internazionali IAS in quanto rispondenti ai requisiti in materia di informativa finanziaria40.

L’Unione Europea a seguito della comunicazione 232 e del Consiglio Europeo di Lisbona del 2000, accelerò il processo di armonizzazione ed indicò all’interno della comunicazione 359, la strategia da seguire per garantire la formazione di un unico mercato finanziario, efficiente e stabile.

Innanzitutto era necessario rendere i bilanci confrontabili, in modo tale da assicurare la correttezza delle informazioni per tutti i soggetti interessati al trend delle società. Ciò era perseguibile attraverso due fasi: la prima prevedeva entro il 2000 l’emanazione di un regolamento che attribuisse a tutte le società quotate dell’UE l’obbligo di redigere entro il 2005 i loro bilanci consolidati in conformità agli IAS, la seconda invece riguardava la

per il buon funzionamento del mercato interno e un incentivo alla concorrenza. Permangono tuttavia taluni problemi…”

39 Comunicazione n° 508 del 14 Novembre 1995.

40 Comunicazione 232 del 11 Maggio 1999 “…al momento attuale, gli IAS sembrano costituire il benchmark più appropriato per un complesso unico di requisiti in materia di informativa finanziaria che consenta alle imprese (che lo desiderino) di raccogliere capitali sui mercati internazionali.”

28

modernizzazione della IV e della VII direttiva contabile affinché risultassero adeguate rispetto ai principi contabili IAS.

All’interno di questa comunicazione si demarcò la necessità di adottare il regolamento, quale provvedimento atto all’introduzione dell’obbligo di adozione degli IAS, in quanto la direttiva nella precedente applicazione, presentò numerosi limiti che portarono in primo luogo a ritardi nel recepimento, in quanto una volta emanata, essa esplica la sua efficacia solo nel momento in cui è recepita dagli ordinamenti degli Stati membri. Il regolamento comunitario invece, è contraddistinto da un’applicazione diretta nei confronti dei Paesi membri, secondo quanto stabilito dall’articolo 249 del Trattato istitutivo dell’Unione Europea.

1.3.6. Il regolamento n.1606 del 19 Luglio 2002 ed i processi di endorsement ed enforcement

Il Regolamento CE 1606/200241, denominato anche regolamento IAS, a seguito di un processo di omologazione (endorsement), ha introdotto l’obbligo per tutte le società i cui titoli erano ammessi alla negoziazione in un mercato regolamentato di un qualsiasi stato membro, di applicare i principi contabili internazionali ai propri bilanci consolidati a partire dall’esercizio 200542 ed ha previsto inoltre la possibilità per tutti gli stati membri di estendere questa disposizione sotto forma di obbligo o di facoltà, alle società non quotate, alle società quotate nei loro bilanci di esercizio e nei settori bancario e assicurativo, anche alle società non quotate.

L’emanazione di questo regolamento ha senza dubbio accelerato il processo di convergenza europea verso principi contabili uniformi, ma ha anche nuovamente segnalato il fallimento delle direttive contabili.43

La nuova strategia intrapresa dall’Unione Europea, si riconduceva sostanzialmente a due meccanismi: la procedura di enforcement volta a specificare l’ambito soggettivo ed oggettivo di applicazione dei principi contabili internazionali e la procedura di

endorsement diretta ad approvare i principi emanati dallo IASC.

41 Pubblicato sulla Gazzetta Ufficiale dell’Unione Europea n.243 dell’11 Settembre 2002 ed entrato in vigore il successivo 14 settembre.

42 La scadenza fu anticipata al 2004, in quanto dovevano essere riportati i dati del precedente periodo amministrativo.

43 Regolamento CE n. 1606/2002 del 19 Luglio 2002 “[…]Gli obblighi in materia di informativa stabilii da queste direttive non possono garantire l’elevato livello di trasparenza e comparabilità dell’informativa finanziaria da parte di tutte le società comunitarie I cui titoli sono negoziati in mercati pubblici, che costituisce una condizione necessaria per creare un mercato dei capitali integrato operante in modo efficace, agevole ed efficiente […]”