INDICE GENERALE

INTRODUZIONE ... 5

CAPITOLO 1 - VERSO UNA VIGILANZA UNICA ... 9

1. Premessa ... 9

2. Verso l’unione monetaria ed economica ... 12

3. Le cause ... 17

3.1 Spirale banche–stati ... 17

3.2 La vigilanza unica ... 18

3.3 La corretta trasmissione della politica monetaria ... 19

3.4 La crisi: un momento di riflessione e un fattore propulsivo per la Banking Union ... 20

3.5 Fattori congiunturali e strutturali ... 22

4. Vantaggi e svantaggi della Banking Union ... 24

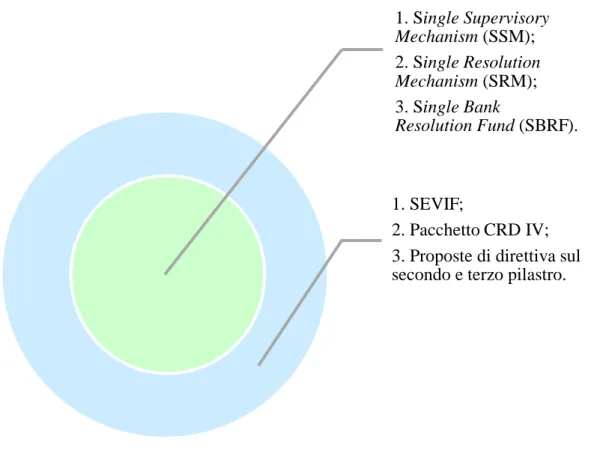

5. I pilastri ... 26

5.1 Single Supervisory Mechanism (SSM)... 26

5.2 Single Resolution Mechanism (SRM) ... 30

5.3 European Deposit Insurance (EDI) ... 37

6. Problemi prospettici ... 40

CAPITOLO 2 - IL QUADRO NORMATIVO DI RIFERIMENTO ... 41

1. La nuova architettura della vigilanza ... 42

1.1 Il Sistema Europeo di Vigilanza Finanziaria ... 44

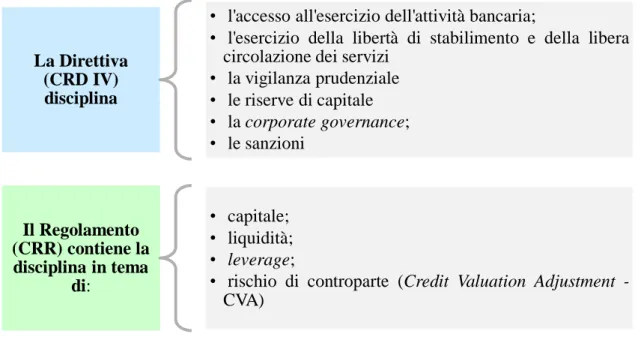

1.2 CRR e il pacchetto CRD IV ... 46

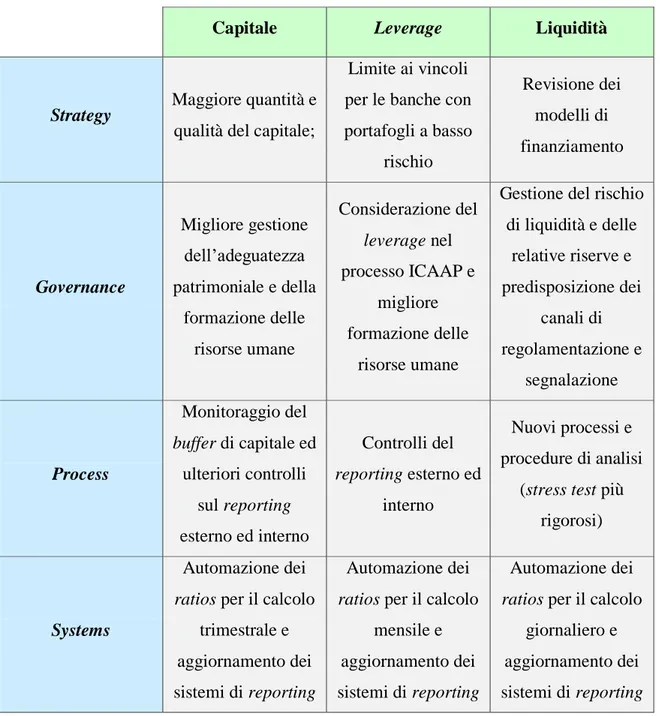

1.3 L’impatto del pacchetto CRD IV sul sistema bancario ... 53

1.4 Il Single Supervisory Mechanism e il nuovo ruolo dell’ECB... 55

1.5 Riflessioni sul Single Supervisory Mechanism ... 59

1.6 Schemi comuni di risoluzione delle crisi bancarie e garanzie dei depositi ... 60

3. I rapporti tra ECB e autorità nazionali... 64

3.1 Le competenze esclusive dell’ECB ... 65

3.2 Procedimento di autorizzazione dell’attività bancaria ... 67

3.3 La competenza delle autorità nazionali sulle banche meno rilevanti su base consolidata ... 68

3.4 I poteri sanzionatori ... 69

3.5 Il ruolo dei Joint Supervisory Teams ... 70

4. I rapporti tra ECB ed EBA ... 72

5. La transparency ... 76

6. Effetti sull’ordinamento italiano ... 81

6.1 Le funzioni di vigilanza, regolamentari e di risoluzione delle crisi bancarie... 82

6.2 Rischio di dispersione dei poteri... 83

6.3 La priorità degli interessi tutelati ... 84

6.4 Il Testo unico bancario e la sua conciliabilità con il SSM ... 86

CAPITOLO 3 - EUROPEAN BANKING UNION E NPL ... 89

1. Le problematiche dei NPL nel contesto dell’European Banking Union ... 89

2. Non performing loans ... 92

2.1 Il mercato dei NPL ... 93

2.2 NPL in Italia ... 98

3. Strumenti per la gestione del portafoglio prestiti delle banche ... 102

3.1 La cessione dei non performing loans ... 102

3.2 La securitisation ... 104

3.3 La bad bank ... 105

3.4 La gestione dei NPL in Italia ... 107

4. La situazione odierna ... 110

CAPITOLO 4 - COMPREHENSIVE ASSESSMENT ... 113

1. Premessa ... 113

2. Comprehensive assessment ... 116

2.1 Quadro generale del comprehensive assessment ... 120

2.2 Metodologia per l’individuazione delle banche soggette alla valutazione approfondita ... 121

3. Asset quality review ... 122

3.1 Metodologia per la selezione delle banche incluse nell’AQR... 126

3.2 Gli steps dell’AQR ... 127

3.3 Impatto dell’AQR ... 129

4. Stress test ... 131

5. Quality assurance ... 133

CONCLUSIONI ... 143

BIBLIOGRAFIA ... 145

Introduzione

Negli ultimi sette anni, l’Eurozona è stata colpita da due crisi di portata sistemica: la subprime

mortgages financial crisis e la sovereign debt crisis.

La prima, scoppiata nei mercati finanziari nell’agosto del 2007 per il deterioramento del valore dei mutui ipotecari subprime, ben presto si è propagata anche negli altri mercati finanziari mondiali. Sebbene sia nata come una crisi finanziaria, in breve tempo la subprime si è trasformata in una vera e propria crisi dell’economia reale.

Il forte grado di interconnessione del sistema bancario ha notevolmente incrementato il richio di contagio. A ciò si è aggiunta una situazione di sottocapitalizzazione delle banche più esposte al rischio di contagio. L’insieme di tutti questi fattori ha dato luogo ad una perdita generale di fiducia nel settore bancario. I salvataggi degli ultimi anni operati dagli stati nei confronti delle banche hanno causato un peggioramento delle finanze pubbliche, tramutando il rischio bancario in un rischio sovrano.

Le crisi hanno evidenziato le gravi lacune della fragile European Union, caratterizzata da un insieme di stati autonomi all’interno di un sistema di regole comuni1, rendendo necessario un intervento per il ripristino del corretto funzionamento del sistema bancario europeo.

La condizione necessaria perché l’Europa possa superare la crisi è la realizzazione di una vera unione monetaria ed economica mediante la creazione di un’European Banking Union (EBU). Tale espressione sottintende un framework nel quale gli strumenti fondamentali, come la supervisione bancaria, la gestione delle crisi e l’assicurazione sui depositi, vengono allocati a livello sovranazionale per garantire una maggiore integrazione del sistema bancario europeo2.

Pur essendo fortemente interconnesso, il sistema bancario europeo è privo di una governance sovranazionale capace di garantire la salvaguardia della stabilità finanziaria; la supervisione

1

TONVERONACHI M., “L‟Unione Bancaria europea. Di nuovo un disegno istituzionale incompleto”, in Moneta e Credito, vol. 66 n. 264 (2013), pp. 397 – 413.

2

VERON N., “Europe‟s Single Supervisory Mechanism and the long journey towards Banking Union”, in Bruegel Policy Contribution, Issue 2012/16, Ottobre 2012.

delle banche e l’eventuale risoluzione delle loro crisi è ancora di competenza delle autorità nazionali (NCAs).

Si tratta di un progetto ambizioso in grado di prevenire le crisi bancarie e, laddove si verifichino, di intervenire in modo che non si propaghino fino a divenire sistemiche3. Dalla seconda metà del 2012 sono stati emanati molti regolamenti e direttive per la sua realizzazione4, ma il processo di creazione della Banking Union non è ancora completo. L’obiettivo dell’elaborato è quello di analizzare il fenomeno dell’EBU nel complesso, evidenziandone benefici e criticità, nonché tempistiche e strumenti per la sua realizzazione.

Nel primo capitolo vengono analizzate le ragioni che giustificano la creazione della Banking Union in Europa, valutandone anche i vantaggi e gli svantaggi che ne deriverebbero. Nella fattispecie la tematica viene approfondita affrontando singolarmente i tre pilastri portanti della futura Unione Bancaria.

Il secondo capitolo si concentra sullo studio del quadro normativo di riferimento, valutando i cinque corpus di norme costitutivi della nuova architettura di vigilanza. In questo capitolo si registrano diversi confronti fra il ruolo odierno delle più importanti istituzioni economiche europee, come l’EBA e l’ECB, e quello che andranno a ricoprire con l’entrata in vigore del Single Supervisory Mechanism e del Single Resolution Mechanism. L’analisi prosegue esaminando la ripartizione delle competenze e il coordinamento delle autorità di vigilanza, e sottolineando la necessità di una maggiore trasparenza dei dati di bilancio bancari per un corretto svolgimento delle funzioni di vigilanza. Il capitolo si chiude con un parallelismo tra il TUB e il SSM.

Il terzo capitolo affronta la problematica dei NPL nel contesto della Banking Union. Il raggio d’azione dell’analisi abbraccia tutto il territorio europeo, soffermando l’attenzione sull’andamento del mercato dei NPL in Italia. Nella parte conclusiva del capitolo vengono esaminati gli strumenti per la gestione del portafoglio prestiti delle banche. L’indagine viene approfondita facendo riferimento a casi pratici di banche europee ed italiane.

L’ultimo capitolo chiude l’analisi con l’esame del comprehensive assessment, partendo dallo studio dei suoi tre pilastri (supervisory risk assessment, asset quality review e

3

SABATINI G., “Proposta di Regolamento del Parlamento europeo e del Consiglio che fissa norme e procedure uniformi per la

risoluzione delle crisi degli enti creditizi nel SSM”, tratto dall’Audizione ABI, Roma, 2013.

4

BONFATTI S., “ Le procedure di Prevenzione e di Regolamentazione delle situazioni di crisi delle banche nella prospettiva

stress test). Il capitolo si chiude con l’approfondimento della situazione delle banche italiane dopo una prevalutazione effettuata nel mese di gennaio dell’anno in corso. Nell’ultima parte dell’elaborato vengono esposte le considerazioni conclusive sull’argomento.

Capitolo 1

Verso una vigilanza unica

SOMMARIO: 1. Premessa – 2. Verso l’unione monetaria ed economica – 3. Le cause – 3.1 Spirale banche-stati – 3.2 La vigilanza unica – 3.3 La corretta trasmissione della politica monetaria – 3.4 La crisi: un momento di riflessione e un fattore propulsivo per la Banking Union – 3.5 Fattori congiunturali e strutturali – 4. Vantaggi e svantaggi della

Banking Union – 5. I pilastri – 5.1 Single Supervisory Mechanism

(SSM) – 5.2 Single Resolution Mechanism (SRM) – 5.3 European

Deposit Insurance (EDI) – 6. Problemi prospettici

1. Premessa

L’interconnessione dei mercati, la globalizzazione della finanza e l’introduzione di strumenti innovativi sono elementi che hanno indubbiamente recato benefici per la generazione della ricchezza nei mercati, ma che allo stesso tempo hanno alimentato i rischi all’interno del sistema finanziario, gettando le basi per l’insorgere dell’odierna crisi finanziaria ed economica5. La gravità e la persistenza degli effetti di quest’ultima hanno sottolineato la necessità di realizzare un sistema di mutua protezione e di

5

controllo del sistema bancario a livello sovranazionale per la creazione di una vera e propria Banking Union6.

Quello a cui assisteremo sarà un cambiamento epocale il cui obiettivo è quello di centralizzare il controllo del sistema bancario in Europa e di stabilire criteri uniformi di vigilanza, con l’intento di incrementare la fiducia nei mercati.

A giugno del 2013, fu lo stesso Consiglio Europeo a sottolineare l’importanza della creazione di una rete omogenea di regole e di procedure per la riduzione dell’odierna frammentazione del contesto bancario, la quale ostacola la ripresa dei mercati e l’attuazione di politiche macroeconomiche in risposta alla crisi.

Per parlare di Unione Bancaria, è necessario fare alcune premesse al fine di avere una visione globale del contesto in cui tale fenomeno muove i suoi passi:

a) secondo il Fondo Monetario Internazionale un’Unione Bancaria europea rappresenta la riforma più importante per il superamento della sovereign debt crisis e la prevenzione delle future crisi7;

b) è plausibile pensare che non sarebbe stata necessaria la previsione di una Banking Union se nel 2007 ci fosse stata la regola della separazione tra banche di deposito e banche di investimento8 e che il caso Lehman Brothers non si sarebbe verificato.

Si tratta di due presupposti che evidenziano la necessità di un intervento immediato e di una politica di prevenzione per evitare di incorrere in situazioni di acuta crisi come quella che stiamo vivendo in questi anni. A livello di G20, esiste già una regolamentazione comune dell’attività bancaria delle dotazioni di capitale che le banche devono avere: gli accordi di Basilea 3. Bisogna chiedersi come il legislatore europeo riuscirà a conciliare gli standard imposti dalla futura regolamentazione con i dettami di tali accordi e se il tutto non risulti troppo oneroso per le banche.

Il quadro in cui si opera è complesso ed è caratterizzato da una situazione in cui i debiti sono ancora nazionali, mentre l’operatività delle banche trascende i confini dei singoli

6

MEZZACAPO S., “Towards a new regulatory framework for banking recovery and resolution in the EU”, tratto da Law and economics yearly review (LEYR), 2013, volume 2, part 1, p. 213.

7

Cfr. “Fmi, Unione Bancaria è necessaria per l‟area euro”, tratto da Ansa, sito www.ansa.it, 13 febbraio 2013.

8Che ancora tutt’oggi non viene ribadita nemmeno nel progetto di Banking Union né nel regolamento del SSM e né nella proposta

della direttiva sul SRM. Nella riunione dell’ECOFIN avvenuta il 19 dicembre del 2013 ancora una volta nulla è stato stabilito in questo senso. Si tratta di un provvedimento necessario per la prevenzione di ulteriori turbolenze.

stati. Occorre un organo unico che vigili sul rispetto della regolamentazione comune e lo faccia utilizzando le prassi migliori. Non basta dettare regole comuni, ma è necessario che i governi nazionali siano disposti a collaborare per creare un sistema per la gestione delle crisi bancarie e la ripartizione degli eventuali costi9. Un sistema bancario unico potrebbe costituire un passo importante perché l’Europea parli con una sola voce.

È palese che i singoli stati non sono in grado di autoregolamentarsi. L’accentramento delle funzioni di vigilanza in capo all’ECB garantisce una maggiore imparzialità: oggi le grandi banche influiscono sulle scelte delle autorità che li vigilano, invece se si affidasse totalmente il controllo all’ECB, si potrebbe diluire il loro potere. La presenza di un’unica autorità di vigilanza europea nel comparto pone le banche in una medesima situazione competitiva, evitando alcuni comportamenti scorretti posti in essere dagli stati per agevolare i propri “campioni”.

Sorgono molti quesiti e dubbi sulle modalità di realizzazione di un’unione così complessa e sul come permettere la sua coesistenza con la normativa preesistente. Nonostante ciò, è indubbia la necessità di tradurre quest’idea in provvedimenti vincolanti nel breve termine, anche per la stessa reputazione dell’ECB come attore della politica economica europea10.

9

LUGARESI S., “L‟Unione Bancaria è utile ma serve anche altro”, tratto da Il Sole 24 Ore, sezione Commenti & Inchieste degli Economisti.

10

2. Verso l’unione monetaria ed economica

L’introduzione dell’euro è stato un passo fondamentale nella storia europea sulla strada dell’integrazione, ma è stato appunto un passo, non la conclusione del cammino. Il primo decennio del processo di European Monetary Union (EMU) è stato caratterizzato da un forte miglioramento delle economie degli stati partecipanti e dalla possibilità per questi ultimi di poter finanziare i propri investimenti a tassi molto competitivi11. In mancanza di un’unione politica, la governance economica dell’ Eurozona è ancora oggi fondata su un fragile connubio dei seguenti aspetti:

1. forze di mercato, sulle quali si fa affidamento per la convergenza economica tra gli stati membri e la definizione delle necessarie riforme strutturali;

2. regole di condotta, alle quali si fa ricorso per assicurare la conduzione di politiche di bilancio prudenti.

L’unione monetaria ed economica è stata difficile, lenta e a volte ha aumentato le distanze, indebolendo la competitività e la capacità di crescita.

Attenuata dal miglioramento delle condizioni di finanziamento a seguito dell’introduzione dell’Euro, la sola pressione del mercato non è stata sufficiente a sostenere lo sforzo di riforma: nel 2007, a quasi un decennio dall’avvio della moneta unica pochissimi paesi registravano pareggi di bilancio, in alcuni casi il debito pubblico era addirittura arrivato a livelli molto alti12.

La subprime mortgage financial crisis prima e poi la sovereign debt crisis hanno prodotto una serie di turbolenze così gravi e prolungate nel tempo da poter essere considerate tra le peggiori crisi che le economie mondiali hanno sperimentato dalla Grande Depressione degli anni ’3013. L’insorgere della subprime crisis in Europa ha costretto i governi a ricorrere ad ingenti piani di salvataggio, incrementando il loro debito pubblico. La crisi ben presto si è trasformata in depressione e si è estesa ai paesi dell’area europea più deboli che presentavano un eccessivo indebitamento, scarsa competitività e crescita economica14.

11

COLOMBINI F. e CALABRO’ A., op. cit., p. 113.

12

VISCO I., “La crisi dei debiti sovrani e il processo di integrazione europea”, intervento nel seminario: il federalismo in Europa e nel mondo, trentaduesima edizione, Ventotene, 1 settembre 2013, p.3.

13

COLOMBINI F. e CALABRO’ A., op. cit., p. 31.

14

Nel 2009 l’insostenibilità dei conti pubblici ed il cambio al governo hanno spinto la Grecia sull’orlo del default. Questo è il primo dei famosi casi europei generati dalla sovereign debt crisis: ben presto le tensioni hanno causato lo scoppio della bolla immobiliare in Irlanda e i conseguenti riflessi negativi sui mercati internazionali; l’incremento dei rendimenti richiesti sulle obbligazioni portoghesi, dovuta alla mancata crescita del PIL risultante da una continua erosione della competitività15; il forte aumento del tasso delle sofferenze delle banche spagnole16; le crisi dell’Italia e di Cipro. Nell’estate del 2011, con l’annuncio del coinvolgimento degli investitori privati nella ristrutturazione del debito greco, i mercati finanziari “hanno preso coscienza” delle implicazioni del divieto di interventi di salvataggio sanciti dal Trattato costitutivo dell’Unione. Tutto ciò ha generato una grave crisi di fiducia nella capacità di tenuta dell’euro, con pesanti conseguenze sull’economia reale sia dei singoli stati, sia a livello aggregato17.

Nella seconda metà del 2011, i differenziali di rendimento tra i titoli di stato dei paesi della zona Euro sono aumentati repentinamente, peggiorando anche le condizioni di provvista all’ingrosso delle banche di tutti quei paesi colpiti dalle tensioni: in Italia lo spread BTP-BUND aveva raggiunto i 575 punti18. Le conseguenze sono state molteplici:

a) il merito creditizio delle banche veniva assimilato a quello dei rispettivi stati sovrani;

b) si inaridiva il collocamento delle obbligazioni, soprattutto per quelle non garantite;

c) perdevano spessore i mercati dei certificati di deposito e della carta commerciale;

d) aumentava il costo della raccolta;

e) crescevano significativamente i differenziali tra i tassi di interesse a brevissimo termine, corrisposti dalle banche, e quelli a medio.

15

DA ROLD V., “Tre crisi diverse in Europa: Grecia conti truccati, Irlanda crisi bancaria, Portogallo non competitivo”, in Il Sole 24 Ore, 7 aprile 2011.

16

COLOMBINI F. e CALABRO’ A., op. cit., pp. da 116 a 125.

17

VISCO I., “Le banche italiane nella prospettiva della supervisione unica europea”, XVIII Rapporto sul sistema finanziario italiano, Roma, 7 ottobre 2013, p. 4.

18

FRANCESCHI A. e LOPS V. , “Btp oltre il 7%. Milano chiude sopra i minimi ( - 3,78%), affonda Mediaset (-12%)”, in Il Sole 24 Ore, 9 novembre 2011.

A novembre e a dicembre del 2011, il rischio di una grave restrizione dell’offerta di credito all’economia conduceva l’ECB alla riduzione del tasso sulle operazioni di rifinanziamento di 50 punti base. Così facendo si introducevano operazioni di rifinanziamento con durata triennale a tasso fisso e un’offerta di liquidità illimitata; si ampliava la gamma delle attività stanziabili a garanzia, riducendo il coefficiente di riserva obbligatoria.

L’ingente immissione di liquidità contribuiva ad attenuare le tensioni sul mercato monetario19.

Alla determinazione dello spread concorrevano una componente nazionale ed una europea, legate rispettivamente al rischio di sostenibilità, dovuto alla debolezza delle singole economie e finanze pubbliche, e al rischio di ridenominazione, a causa dell’incompletezza del disegno istituzionale dell’area e ai timori di rottura dell’unione monetaria.

Alla crisi dei debiti sovrani l’Europa cerca di reagire mediante una strategia basata su due fronti: da un lato, i singoli paesi si impegnano ad attuare politiche di bilancio prudenti e riforme strutturali per la competitività, dall’altro avviano una riforma della governance economica.

La correzione dei conti pubblici è stata indispensabile in quei paesi, come l’Italia, in cui il margine di fiducia dei risparmiatori e degli operatori di mercato era particolarmente stretto. Questa maggiore prudenza ha contribuito a evitare scenari peggiori, scongiurando nuove crisi di liquidità20.

La riforma della governance europea ha avviato la ricostruzione di un rapporto di fiducia tra gli stati membri, ha accresciuto l’automatismo dei controlli di coerenza tra politiche e obiettivi e ha portato al riconoscimento delle regole europee nella legislazione nazionale.

Fino a pochi anni fa l’Europa non disponeva di strumenti per la gestione delle crisi sovrane. I primi sono stati quelli utilizzati per arginare la crisi in Grecia, poi in Irlanda mediante i prestiti bilaterali.

A questi seguiva la costituzione dell’European Financial Stability Facility (EFSF) nel maggio del 2010 per l’emissione di obbligazioni garantite dagli stati membri e

19

VISCO I., cit. op. , p. 4.

20

dell’European Stability Mechanism (ESM) nel luglio del 2011 al fine di gestire la crisi. L’ESM è stato molto utilizzato per gli aiuti al sistema bancario spagnolo21

.

La capacità di prestito garantita da questi strumenti è stata gradualmente accresciuta. Riconosciuta la necessità di superare l’asimmetria tra unicità della politica monetaria e le molteplici politiche di bilancio nazionali, è stato avviato un nuovo percorso di rafforzamento dell’Unione monetaria ed economica mediante il “Piano per un’autentica e approfondita unione economica e monetaria” e il rapporto “Verso un’autentica Unione economica e monetaria”, descrivendo gli elementi e le tappe necessarie per il raggiungimento di un’unione a pieno titolo22

. I tempi di attuazione dei piani prevedevano però tempistiche lunghe e le distorsioni sui mercati finanziari potevano ostacolare la corretta trasmissione della politica monetaria, mettendo in pericolo l’intero processo.

Questa consapevolezza si è tradotta nell’estate del 2012 nell’annuncio del Outright Monetary Transactions (OMT), vale a dire nuove modalità di intervento sul mercato secondario dei titoli di stato da parte del Consiglio direttivo dell’ECB, al quale i mercati hanno reagito con euforia. La loro attivazione è stata resa possibile solo grazie alla credibilità dell’ECB, più volte però messa in pericolo dalle opposizioni proposte al progetto dalla Bundesbank23 e ai progressi compiuti nella riforma della governance europea. Tuttavia la politica monetaria è in grado di garantire la stabilità solo se i fondamentali economici e l’architettura istituzionale dell’area sono con essa coerenti24

. L’annuncio delle OMT ha attenuato la frammentazione dei mercati lungo i confini nazionali e ha diminuito i rendimenti a medio e a lungo termine nei paesi sotto tensione. Il 19 luglio del 2013 un gruppo di economisti ha pubblicato il manifesto A Call for support for the European Central Bank‟s OMT Programme25

, affermando che il successo di questa manovra dimostra che tali operazioni devono essere considerate proprio come strumenti di politica monetaria. E’ quindi responsabilità della banca centrale l’assunzione dei rischi di liquidità, in veste di prestatore di ultima istanza.

21

GALANTI E., “ Cronologia della crisi 2007-2012”, tratto dai Quaderni di Ricerca Giuridica, maggio 2013, n. 72, p. 41.

22

COMMISSIONE EUROPEA, “Un piano per un‟Unione economica e monetaria autentica e approfondita. Avvio del dibattito

europeo”- COM (2012) 777 final, tratto dal sito europa.eu, sezione Press releases database, Bruxelles, 28 novembre 2012.

23

BUTTONWOOD, “The Ecb and OMT: OTT, OMG or WTF?”, in The Economist, 7 settembre 2012.

24

VISCO I., cit. op. , p. 8.

25

FRATZSCHER M., GIAVAZZI F., PORTES R., WEDER DI MAURO B., WYPLOSZ C., “A Call for support for the European

Il ricorso alle OMT ha evitato un collasso finanziario che avrebbe avuto conseguenze potenzialmente devastanti per l’economia del continente ed i benefici non hanno solo interessato i paesi al centro della crisi dei debiti sovrani, ma tutti quelli dell’Eurosistema.

La crisi bancaria di Cipro ha ulteriormente evidenziato l’importanza di realizzare il progetto di Unione Bancaria per rompere la spirale che lega le sorti del debito sovrano a quello delle banche e viceversa26.

Più di ogni condizione è essenziale la comune determinazione a procedere verso una vera e completa unione: occorre continuare ad accrescere il coordinamento delle politiche economiche e strutturali e delle riforme, passando da una gestione intergovernativa, basata sulla peer review27 delle politiche nazionali alla creazione di vere e proprie politiche comuni.

Le riforme sono necessarie e vanno attuate concretamente, non basta essere consapevoli del problema. La fiducia nelle prospettive dell’Unione economica e monetaria trarrebbe grande beneficio anche da nuovi concreti passi per una integrazione politica28.

26BANCA D’ITALIA, “Considerazioni finali. Assemblea Ordinaria dei Partecipanti – anno 2012”, Roma, 31 maggio 2013, p. 9. 27

Processo di definizione delle procedure per una mutua valutazione delle politiche economiche nazionali su base multilaterale.

28

3. Le cause

Durante il seminario Auf dem Weg zu mehr Stabilität, le ragioni legate alla creazione di un’European Banking Union sono state ricondotte al raggiungimento dei tre obiettivi che seguono:

1) spezzare il nesso tra banche e stati, favorendo la reintegrazione dei mercati finanziari;

2) evitare pregiudizi nazionali in materia di vigilanza;

3) ripristinare la corretta trasmissione della politica monetaria.

La crisi ha reso ancor più evidente la sussistenza di questi tre fattori29. E’ necessario perciò analizzare ognuno di questi obiettivi in modo da poter comprendere a pieno la complessità del processo a cui stiamo assistendo.

3.1 Spirale banche–stati

A febbraio del corrente anno il debito pubblico ha rappresentato il 5,8% delle attività delle banche dell’Eurozona, dal 4,3% registrato nel mese di gennaio 2012. Oggi le banche europee detengono il debito sovrano più che in qualsiasi momento dopo la crisi della zona Euro, alimentando l’ipotesi di una potenziale interdipendenza tra banche e stati30. I regulators hanno affermato che un aumento delle quote di debito pubblico nelle banche europee rende queste ultime e gli stati vulnerabili ad una potenziale spirale di shock31.

E’ necessario evitare che i problemi degli stati si diffondano alle banche e viceversa, soprattutto in periodi di crisi: gli stati, salvando le banche in crisi, incrementano il proprio debito e peggiorano la loro condizione; aumenta il costo del reperimento delle risorse sul mercato non solo per gli stati, ma anche per le banche.

La perdita di fiducia dei mercati costringe i paesi a dipendere da fonti nazionali di finanziamento, sottoponendoli a deflussi di capitale e rendendoli meno reattivi alle manovre di politica monetaria.

29

MERSCH Y., seminario “Auf dem Weg zu mehr Stabilität – Dialog Ein über die der Ausgestaltung Bankenunion zwischen

Wissenschaft und Praxis”, Berlino, 5 Aprile 2013.

30

THOMPSON C. e JONES C., “Europe‟s bank load up on sovereign debt”, in Financial Times, 1 aprile 2014.

31

Le diverse condizioni di prestito negli stati dell’Eurozona sono il risultato della divergenza nelle condizioni della raccolta bancaria a livello nazionale. Le condizioni creditizie per le famiglie e le imprese sono peggiorate sempre più. Ciò comporta una distribuzione inefficiente dei finanziamenti in tutta l’area dell’euro, e quindi ha un impatto negativo sulla crescita e sull’occupazione32

.

L’istituzione della Banking Union contribuisce alla rottura di questo feedback negativo tra stati e banche, ma non rappresenta una soluzione definitiva , sono necessari progressi e riforme affinché la situazione economica si stabilizzi33.

3.2 La vigilanza unica

La creazione di una vigilanza accentrata ed unica rappresenta l’unica soluzione per rimuovere le differenze che persistono nel sistema bancario europeo34.

Un’autorità di vigilanza unica europea può ricostruire la fiducia degli investitori e dei depositanti : un supervisore centrale non sarà sospettato di consentire alle banche di nascondere bad assets. Si presume che una vera e propria Unione Bancaria possa dare ai cittadini più fiducia nei loro soldi di quanto possano fare diversi approcci nazionali. L’istituzione del Single Resolution Mechanism (SRM) permetterà un approccio preventivo alla crisi, evitando un incremento dei costi di finanziamento per gli stati. Il SRM opererà in modo che il costo venga sostenuto dal settore privato, invece che dal contribuente35.

Il passaggio del controllo dal livello nazionale a quello europeo, in cui vengono perseguiti gli interessi sovranazionali, eliminerà i pregiudizi dei singoli stati e l’eccessiva tolleranza della vigilanza: in passato le autority sono state spesso indulgenti nei confronti dei “campioni nazionali” o comunque sono state sottoposte ad altre pressioni nazionali. Le autorità di vigilanza dovrebbero essere libere da pressioni e

32THOMPSON C. e JONES C., “Europe‟s bank load up on sovereign debt”, in Financial Times, 1 aprile 2014. 33

ROMANO B., “Draghi: l‟Unione Europea non può essere considerata «una panacea»”, in Il Sole 24 ore, 12 dicembre 2013.

34

DRAGHI M., “L‟Europa cerca una Unione più perfetta”- Lezione alla Harvard Kennedy School, Cambridge (USA), 9 ottobre 2013.

35

interessi locali per valutare in modo indipendente la situazione delle singole banche in un contesto sistemico36.

L’ECB sta valutando i bilanci bancari prima di assumere la vigilanza creditizia. Nelle sue intenzioni c'è anche:

1. l'obiettivo di rassicurare gli investitori sullo stato di salute delle banche,

2. facilitare la ricapitalizzazione delle banche sui mercati e, quindi, rilanciare i prestiti all'economia.

A marzo del 2013 l’EBA ha dichiarato che, durante la fase di asset quality review, i titoli sovrani iscritti nei bilanci delle banche sono valutabili alla stregua di qualunque altro attivo. Tale annuncio può condurre molte banche ad accettare passivamente la sovraesposizione al debito nazionale, non diversificando a sufficienza gli attivi in bilancio e rafforzando ulteriormente il legame tra i bilanci sovrani e quelli bancari37.

3.3 La corretta trasmissione della politica monetaria

L’Unione Bancaria rappresenta una risposta definitiva alla crisi, permettendo il ripristino di una corretta trasmissione della politica monetaria: dal 2007 i tradizionali meccanismi di trasmissione degli impulsi di policy all’economia non hanno più svolto correttamente la loro funzione. Ad oggi nei mercati finanziari europei sorgono asimmetrie che rendono squilibrati gli effetti delle misure correttive adottate e l’ECB ha dovuto impiegare una serie di misure non convenzionali, innovative per ripristinare il funzionamento dei canali di trasmissione. Per sostenere la ripresa e i tassi di interesse si prevede una politica monetaria accomodante per il 201438.

36

MERSCH Y., seminario “Auf dem Weg zu mehr Stabilität – Dialog Ein über die der Ausgestaltung Bankenunion zwischen

Wissenschaft und Praxis”, Berlino, 5 Aprile 2013.

37

ROMANO B., “Draghi: l‟Unione Europea non può essere considerata «una panacea»”, in Il Sole 24 ore, 12 dicembre 2013.

38

3.4 La crisi: un momento di riflessione e un fattore propulsivo per la Banking Union

L’odierna evoluzione che sta interessando il sistema bancario europeo è la conseguenza di una lunga crisi finanziaria ed economica che, innescata negli Stati Uniti nella seconda metà del 2007 dalla vicenda dei mutui subprime39, è esplosa con il successivo default della Lehman Brothers40. La crisi ha sottolineato tutte le criticità del processo di unificazione europea, evidenziando l’odierna inadeguatezza del modello della vigilanza armonizzata, introdotto nel sistema bancario dalla fine degli anni ’70.

I limiti di questo modello, utilizzato soprattutto per avviare il processo di integrazione finanziaria tra gli stati e per aprire il mercato bancario europeo alla libera circolazione e alla concorrenza, si sono manifestati appieno man mano che l’adozione della moneta unica e la libertà di movimento dei capitali hanno accelerato l’integrazione dei mercati finanziari europei. Tali condizioni hanno favorito la nascita di imprese bancarie sovranazionali, le cui dimensioni ostacolano il corretto svolgimento delle funzioni di controllo delle singole autorità nazionali, rivelando del tutto inadeguati questi organi allo svolgimento dei loro compiti.

Le criticità insite nel processo di integrazione finanziaria europeo erano però ben note anche agli stessi fautori della moneta unica, i quali avevano espressamente richiesto che fossero affidati alla European Central Bank (ECB) anche compiti di vigilanza bancaria. Le resistenze politiche degli stati, preoccupati di perdere il controllo dei rispettivi sistemi bancari, non consentirono di promuovere il superamento di questo modello di vigilanza41.

La crisi ha perciò operato da catalizzatore, facendo esplodere le contraddizioni insite nel processo di integrazione bancaria e finanziaria europea e rendendo evidente l’esigenza di un superamento del modello della vigilanza nazionale armonizzata. L’Unione Europea deve promuovere un modello di vigilanza pienamente integrato.

Il framework normativo europeo non ha consentito il verificarsi di due condizioni che avrebbero dovuto accompagnare il processo di integrazione del mercato bancario e

39

Subprime mortgages: prestiti o mutui erogati a clienti definiti “ad alto rischio”, così chiamati per via del maggiore rischio a cui sottopongono il creditore. La loro è una qualità non primaria, ossia inferiore ai debiti primari (prime) che sono invece erogati in favore di soggetti con una storia creditizia e delle garanzie sufficientemente affidabili.

40

MANCINI M., “Dalla vigilanza nazionale armonizzata alla Banking Union”, tratto dai Quaderni di Ricerca Giuridica della Consulenza Legale di Banca d’Italia, numero 73 – settembre 2013, p. 7.

41

finanziario al fine di assicurare la stabilità del sistema e la sana e prudente gestione dei singoli intermediari:

1. la progressiva convergenza delle norme di vigilanza, nonché delle azioni di controllo e degli interventi correttivi;

2. una regolamentazione e una vigilanza che impediscano una situazione di competition in laxity42, mediante la quale, invece, i business sono attratti nelle piazze finanziarie nazionali che presentano regole e controlli più accomodanti43.

Nel 2009 le analisi effettuate dal Gruppo de Larosière hanno evidenziato come, dall’entrata in vigore della prima direttiva europea nell’ambito bancario, il grado di convergenza delle prassi di vigilanza fosse ancora insufficiente e che permanessero visibili differenze tra le normative di recepimento adottate dai legislatori nazionali44. Il protrarsi e l’aggravarsi della crisi hanno causato una ulteriore riduzione dello scarso livello di cooperazione fra le autorità nazionali. Recenti analisi45 hanno dimostrato che le strade percorribili, per ovviare alle deficienze del modello, sono essenzialmente due: la Turner Review e la via del federalismo.

La prima prevede un forte potenziamento delle funzioni e dei poteri delle autorità nazionali dei paesi ospitanti verso gli intermediari bancari insediati od operanti negli stessi, nonché un ridimensionamento del principio dell’home country control46

.

La seconda, sostenuta dagli esperti del gruppo presieduto da Jacques de Larosière, invece promuove da un lato un rafforzamento della scelta federalista per una maggiore uniformità delle norme regolamentari, eliminando le eccezioni e le deroghe; dall’altro, l’esigenza di accentrare a livello europeo alcuni compiti e poteri di vigilanza, mediante la creazione di nuove autorità. Questa posizione è in linea con la teoria del “trilemma

42

La competition in laxity è un’ espressione anglosassone che fa riferimento alla possibilità che un determinato sistema di regole finisca per generare una competizione tra le autorità di vigilanza, danneggiando la stabilità dell’intero sistema finanziario.

43

VISCO I., “ Banche, regole e vigilanza dopo la crisi”, tratto dal seminario Credito, capitale e regole: quale equilibrio dinamico per lo sviluppo economico di un contesto di sana concorrenza, Perugia 13 marzo 2010, p. 10.

44

Cfr. Report of the High-Level Group on Financial Supervision in the EU, c.d. “Rapporto de Larosiere” Bruxelles, 25 febbraio 2009.

45D’AMBROSIO R., “Le Autorità di vigilanza finanziaria dell‟Unione”, in La crisi dei mercati: analisi e prospettive, Giuffrè,

Milano, 2013, p. 24.

46

finanziario”, la quale afferma che la vigilanza a livello nazionale non permette di raggiungere gli obiettivi di stabilità e di integrazione finanziaria47.

Ad oggi, la maggioranza degli stati e delle istituzioni europee ha optato per la seconda, reputandola necessaria per la realizzazione di una Banking Union, caratterizzata da una vigilanza totalmente integrata. Le resistenze degli stati nazionali per la difesa delle prerogative dei singoli ordinamenti stanno rallentando il processo di realizzazione della nuova vigilanza europea48.

3.5 Fattori congiunturali e strutturali

Alla base di una Banking Union vi sono sia fattori congiunturali sia strutturali.

I primi sono legati alla crisi finanziaria e alla crisi del debito sovrano. Si fa riferimento, ancora una volta, al legame tra banche e stati in entrambe le direzioni. In molti paesi i salvataggi bancari hanno deteriorato la condizione degli stati, gettando le basi dello scoppio della sovereign e del contagio agli altri sistemi.

D’altro canto anche la direzione, dal rischio sovrano a quello delle banche, comporta una forte dipendenza delle banche dalle condizioni dello stato sovrano, minando ulteriormente la stabilità del sistema bancario e la capacità competitiva delle banche insediate nei paesi con maggiori tensioni di finanza pubblica.

I secondi sono sostanzialmente tre49:

1. le politiche nazionali;

già prima della crisi finanziaria, si era più volte evidenziato la contraddizione tra l’esistenza di un’area finanziaria integrata e la permanenza di sistemi di vigilanza nazionali. L’interconnessione tra mercati ed intermediari, soprattutto se cross-border, ha mostrato come i rischi in capo agli intermediari di un paese possano contagiare quelli di altri paesi. In un mercato integrato le politiche nazionali non conducono alla stabilità perché mirano a massimizzare il

47

SCHOENMAKER D., “Il trilemma finanziario”, in Economic Letters, 2011, n. 111, pp. 57-59.

48

MANCINI M., op. cit. , p. 11.

49

SIGNORINI L. F., “L‟Unione Bancaria” – Audizione del Direttore Centrale per l’Area Vigilanza Bancaria e Finanziaria della Banca d’Italia presso la Camera dei Deputati, Roma, 22 novembre 2012, p. 4.

benessere interno, senza preoccuparsi delle eventuali esternalità negative che possono creare nei confronti degli altri paesi;

2. la protezione dei confini finanziari nazionali;

la difesa delle componenti nazionali ha ostacolato la corretta gestione della liquidità, il suo coordinamento e l’allocazione del capitale all’interno dei gruppi. In aggiunta a ciò, alcuni supervisori, per promuovere i sistemi bancari locali, non hanno contrastato sufficientemente alcune condotte rischiose degli intermediari in alcuni settori, tra cui quello immobiliare50;

3. inefficace trasmissione della politica economica;

la crisi ha determinato una frammentazione dei mercati e una maggiore percezione del rischio di controparte in capo agli intermediari e un calo di fiducia. La conseguenza più immediata è stata il deflusso di capitali dai paesi periferici a quelli ritenuti più solidi. L’elevata esposizione verso i paesi sovrani, dovuta alla scarsa diversificazione delle attività degli intermediari, ha ostacolato la corretta trasmissione della politica monetaria, creando una distribuzione disomogenea del livello dei tassi di interesse a lungo termine e di quelli praticati sui prestiti bancari tra i paesi dell’Eurozona e incrementando i costi di accesso al credito per le imprese e le famiglie, soprattutto nei paesi in cui le condizioni finanziarie sono più critiche51.

50

SIGNORINI L. F., “L‟Unione Bancaria” – Audizione del Direttore Centrale per l’Area Vigilanza Bancaria e Finanziaria della Banca d’Italia presso la Camera dei Deputati, Roma, 22 novembre 2012, p. 4.

51

4. Vantaggi e svantaggi della Banking Union

Il 2014 si presenta come un anno significativo per la storia delle banche e dell’intero sistema europeo. La decisione di uno spostamento dell’attività di vigilanza dalle singole autorità nazionali alla Banca Centrale Europea diverrà una realtà concreta nel corso di quest’anno. Ciò assume una forte rilevanza sia a livello politico sia a livello finanziario. Con riferimento al primo aspetto, il trasferimento del controllo sul sistema bancario interno darà senza dubbio una spinta determinante nella costruzione di un’identità politica dell’Unione Europea52

.

Con riferimento al secondo aspetto, il nuovo ruolo dell’ECB di fatto porterà a considerare il sistema bancario europeo quale un’unica area di mercato nella quale si potrà ottenere la mobilità dei servizi finanziari già disegnata dal Testo unico bancario e, successivamente, nel 1996 dal Testo unico della finanza53.

Il confronto tra vantaggi e svantaggi è impari, poiché il saldo appare nettamente positivo.

Sul fronte dei vantaggi, la presenza di un soggetto di vigilanza comune permette:

a) la diffusione delle migliori prassi di gestione,

b) una maggiore omogeneità di trattamento per tutti gli intermediari, c) la riduzione della percezione di un rischio di ridenominazione;

d) una maggiore credibilità all'idea che l'unione monetaria è irreversibile:

e) una caduta della propensione dei depositanti a trasferire i loro fondi da paesi periferici a paesi centrali;

f) l’abbattimento delle eventuali barriere che riducono la mobilità nel campo dei servizi finanziari54.

In questa direzione gli output che si possono attendere sono la diffusione delle forme di governance più efficaci, la crescita della concorrenza e della trasparenza, soprattutto nel retail, e una presumibile spinta al contenimento dei costi.

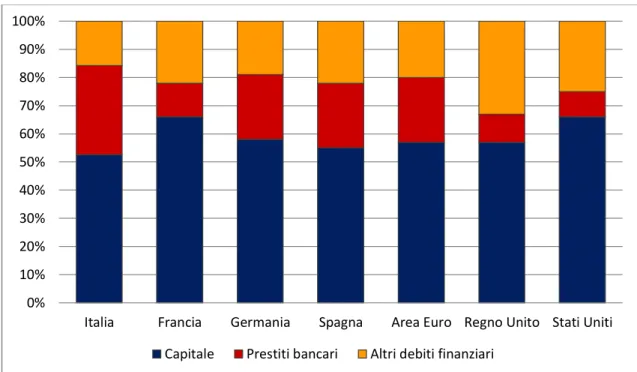

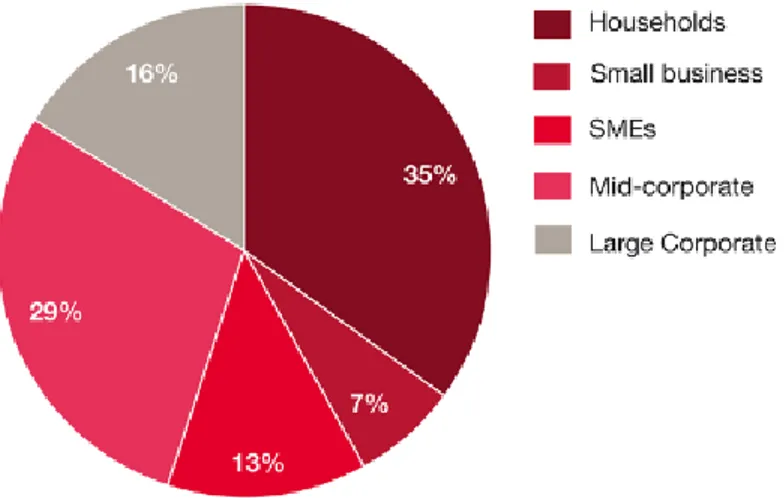

In Europa un’Unione Bancaria è ancora più importante che negli Stati Uniti, perché oltre i due terzi del finanziamento esterno delle imprese avviene in forma di prestiti bancari. Per le piccole e medie imprese questa percentuale è ancora più alta. Negli Stati

52L’unione politica è un obiettivo ambizioso e difficilmente raggiungibile a causa delle resistenze nazionali, ma rappresenta l’apice

del processo di unione europea ideato dal Trattato di Roma.

53

CASELLI S., “Banche, un test che provoca stress”, in Panorama, 28 ottobre 2013.

54

Uniti, invece, il ruolo delle banche nel finanziamento esterno delle imprese è solo circa un terzo (Figura 1).

Figura 1: Composizione delle passività finanziarie delle imprese (2012; valori percentuali)

Fonte: Banca d’Italia

Invece, i rischi si presentano piuttosto come alcuni interrogativi sui quali fare chiarezza:

a) quest’unione appare ancora in via di definizione e non risultano chiari i limiti, le competenze e la stessa realizzazione55;

b) il processo di asset quality review e di stress test concorrono alla valutazione degli attivi bancari per una rappresentazione più nitida dello stato di salute dei bilanci delle stesse.

Ciò che attende le banche europee è una serie di interventi per un miglioramento del portafoglio prestiti delle banche mediante operazioni di securitisation, cessione dei prestiti non performing e il ricorso alle bad banks. Rispetto al passato, le soluzioni non avranno più un carattere interno, ma si apriranno a una prospettiva necessariamente internazionale56.

55

VINCENT E., “Bruxelles e l‟Unione Bancaria Europea”, in L’intellettuale dissidente, 2 dicembre 2013.

56

CASELLI S., “Banche, un test che provoca stress”, in Panorama, 28 ottobre 2013.

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Italia Francia Germania Spagna Area Euro Regno Unito Stati Uniti

5. I pilastri

La realizzazione della Banking Union in Europa costituisce un passo importante. Durante il vertice del Consiglio Europeo del 29 giugno 2012 è stata sancita la sua creazione. Tre sono i pilastri portanti, quali:

1. l'introduzione di un sistema europeo centralizzato di supervisione bancaria (Single Supervisory Mechanism, SSM);

2. la creazione del meccanismo unico di risoluzione delle crisi bancarie (Single Resolution Mechanism, SRM);

3. la costituzione di un meccanismo di assicurazione comune dei depositi (European Deposit Insurance, EDI).

I passi compiuti dal vertice dell’Unione Europea del 29 giugno 2012 non sono stati ancora totalmente tradotti in misure operative definitive57.

5.1 Single Supervisory Mechanism (SSM)

Tra i tre pilastri, la priorità è stata data al meccanismo unico di supervisione. Si tratta di un’innovazione di vasta portata che richiederà un grande sforzo organizzativo quanto quello che è stato necessario per introdurre la moneta unica.

Muovendo dalle conoscenza tecniche delle autorità nazionali, la nuova istituzione dovrà assicurare una visione sovranazionale imperniata sulle migliori pratiche in materia di analisi, vigilanza e valutazione dei rischi bancari per un più agevole confronto tra gli intermediari dei diversi paesi e l’attenuazione dei rischi sistemici58.

La vigilanza unica sulle banche dei paesi dell’Eurozona sarà sottratta alle autorità nazionali competenti e sarà assegnata all’ECB e all’European Banking Authority (EBA), la quale svolge dal 2011 un’attività di coordinamento di tali autorità, mirando alla convergenza normativa.

57

TRUCCHI M., “Verso l‟Unione Bancaria in Eurolandia: un percorso ad ostacoli”, in Mondo Bancario, n. 4, ottobre –dicembre 2012.

58

VISCO I., “Le banche italiane nella prospettiva della supervisione unica europea”, XVIII Rapporto sul sistema finanziario italiano, Roma, 7 ottobre 2013.

L’ECB ha competenza di politica monetaria su diciotto paesi europei59

e presto ne otterrà anche la vigilanza. L’EBA, invece, esercita il coordinamento della vigilanza, per la convergenza normativa, su tutti i 28 paesi dell’area Euro. Secondo una prima bozza della Commissione europea, l’EBA deve cedere il suo potere di coordinamento, ma può concorrere ancora alla definizione del quadro regolamentare di tutti i 28 paesi60.

Il SSM vedrà la presenza congiunta dell’ECB e delle autorità di vigilanza nazionali, i cui rappresentanti saranno sottoposti al controllo di un Supervisory Board (Consiglio di Sorveglianza) statuito all’interno dell’ECB e a sua volta sottoposto al controllo del Consiglio direttivo della stessa61.

La bozza della Commissione indica che le banche centrali nazionali saranno solo mere esecutrici materiali delle decisioni dell’ECB in tema di vigilanza, comportando una riduzione delle responsabilità delegate a livello nazionale e dotando quest’ultima di adeguate risorse. Il passaggio di consegne dalle banche centrali nazionali all’ECB avverrà in maniera graduale. In realtà questo processo doveva partire dal primo gennaio del 2013, ma è stato rimandato e, ad oggi, è prevista la sua entrata in vigore alla fine di settembre del 2014.

Il 12 settembre 2013, l’Europarlamento ha approvato il pacchetto legislativo sulla supervisione bancaria europea, ma occorrerà del tempo affinché la vigilanza centralizzata sia effettivamente operativa sia per problemi di natura organizzativa ed amministrativa, dovendo analizzare i bilanci di 720362 istituzioni bancarie e monetarie, sia per le resistenze di politiche nazionali.

Secondo la Commissione Europea tutte le banche saranno assoggettate alla vigilanza dell’ECB63

: la ratio di questa decisione è legata al fatto che se si stabilisse, in base ai mutamenti del contesto, quali banche includere nella supervisione e quali invece escludere, si creerebbe incertezza, favorendo la concorrenza tra gli intermediari. Sono 130 quelle sottoposte direttamente alla vigilanza accentrata64, ovvero le banche

59

Sono diventati diciotto dal 1 gennaio 2014.

60

MANCINI M., op. cit., pp. 9 e 10.

61

MICOSSI S., “Banking Union in the making”, tratto da Law and economics yearly review (LEYR), 2013, volume 2, part 1, pp. 84 e 85.

62

CONFINDUSTRIA CENTRO STUDI , “Le sfide della politica economica”, in Scenari economici, settembre 2012, n. 15, p. 82.

63

Si tratta di una vigilanza sia diretta, per le banche con una maggiore soglia dimensionale, sia indiretta, per quelle di dimensioni inferiori.

64

sistemiche65. Da febbraio 2014 tali banche sono sottoposte ad una valutazione comprehensive assessment66 operata dall’ECB e dall’EBA, considerando i seguenti aspetti:

il profilo di rischio degli intermediari vigilati in forma accentrata, tenendo conto delle regole prudenziali già definite;

i bilanci mediante un balance sheet assessment, il quale includerà anche la fase di asset quality review e di stress test;

le caratteristiche degli intermediari, come la leva finanziaria, la governance e l’organizzazione nel suo complesso.

Il comprehensive assessment è uno snodo particolarmente delicato per la gestione della crisi dell’Eurozona e per la creazione della Banking Union: non è solo un esercizio di trasparenza per individuare le azioni correttive mediante le quali rafforzare la fiducia sulla solidità degli intermediari, ma è una vera e propria opportunità per armonizzare le regole e le prassi di supervisione ancora troppo disomogenee. L’esercizio di queste valutazioni mira a verificare la sana e prudente gestione degli intermediari day by day, rassicurando i mercati riguardo la loro solidità finanziaria. E’ necessario però un esercizio rigoroso e trasparente per mantenere la credibilità del meccanismo unico di supervisione e la fiducia reciproca tra i paesi partecipanti. A tal fine bisognerà garantire una piena parità di trattamento tra le banche, sottoponendole a sistemi di vigilanza basati su prassi contabili e di supervisione eterogenee67. I risultati andranno comunicati al mercato fornendo le informazioni necessarie. Il coinvolgimento di esperti esterni, per evitare conflitti di interesse, rafforzerà la credibilità dell’esercizio68.

Anche i paesi che non sono stati membri dell’EU potranno aderire volontariamente al SSM, in base ad un meccanismo di opt-in69 che prevede la sottoscrizione di un accordo di close cooperation dal quale deriveranno pari obblighi e diritti di partecipazione al

65

Banche sistemiche: banche che presentano attivi superiori a 30 miliardi di euro, oppure costituiscono più del 20% del PIL ed il

loro valore sia superiore ai 5 miliardi di euro.

66

VISCO I., “Le banche italiane nella prospettiva della supervisione unica europea”, XVIII Rapporto sul sistema finanziario italiano, Roma, 7 ottobre 2013, p. 4.

67

Ivi, p. 4.

68

BARBAGALLO C., “L‟internazionalizzazione dei servizi bancari a sostegno delle imprese all‟estero nella prospettiva

dell‟Unione Bancaria”, Roma, 4 dicembre 2013, p. 11.

69

LENER R. e RULLI E., “The Reforms of the European Financial Markets Supervision. The Difficult Coordination between EU

nuovo meccanismo e al Supervisory Board, stabilendo le opportune procedure per risolvere eventuali disaccordi70, in virtù dello stesso statuto dell’ECB71. I paesi che non sono stati membri che decidono di aderire avranno una posizione leggermente diversa rispetto a quella degli stati membri, perché potranno partecipare al processo decisionale con diritti limitati. In ogni caso l’ECB avrà comunque il potere di escluderli unilateralmente dal meccanismo comune di sorveglianza nel momento in cui non vengano rispettati gli obblighi prestabiliti72.

A capo del Consiglio di Vigilanza, che dovrà sovrintendere alla nuova funzione, è stata nominata la francese Danièle Nouy. Secondo l'agenzia Reuters, la società di revisione contabile PricewaterhouseCoopers ha stimato che saranno necessari 280 miliardi di euro di extra capitale per le banche73.

All’interno della vigilanza accentrata si potrà distinguere una supervisione micro prudenziale sulle singole banche e una supervisione macro prudenziale sull’intero sistema bancario.

La supervisione macro prudenziale presenterebbe il vantaggio del minor rischio di “cattura del regolatore74” da parte delle banche locali. Di contro, in questo modo non sarà possibile garantire l’indipendenza dell’ECB nel perseguire l’obiettivo della stabilità dei prezzi. Per questo motivo l’assemblea plenaria di Strasburgo ha approvato l’accordo inter-istituzionale che istituisce il controllo parlamentare sulle attività di supervisione dell’ECB. Il Parlamento, dunque, potrà partecipare al processo di selezione e nomina del Presidente del Supervisory Board. L’ECB fornirà al Parlamento, con salvaguardia di riservatezza, i verbali delle riunioni del Supervisory Board e richiederà audizioni e incontri periodici75.

70

MICOSSI S., op.cit., pp. 84 e 85.

71Le norme e le decisioni dell’ECB hanno valore legale solo nei confronti degli stati membro dell’Eurozona. 72

LENER R e RULLI E,, op. cit., p. 134.

73

VISCO I., “La crisi dei debiti sovrani e il processo di integrazione europea”, intervento nel seminario: il federalismo in Europa e nel mondo, trentaduesima edizione, Ventotene, 1 settembre 2013, p.8.

74

Cattura del regolatore:indica la situazione in cui le authority perdono la loro neutralità, terzietà e oggettività, a favore di una interpretazione dei fenomeni e delle dinamiche di mercato vicina a quella dei controllati. La mutuata visione comporta uno spostamento dei giudizi e dell'esercizio del potere di vigilanza dalla tutela degli interessi di corretto funzionamento dei mercati alla tutela degli interessi espressi dalle aziende sorvegliate.

5.2 Single Resolution Mechanism (SRM)

Il secondo pilastro su cui si fonda l’EU è il meccanismo europeo di risoluzione e liquidazione ordinata delle banche in crisi.

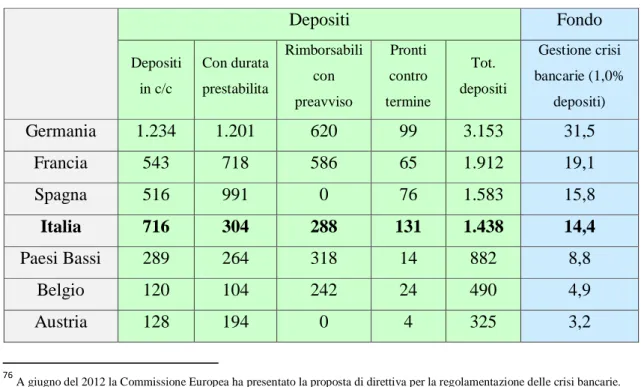

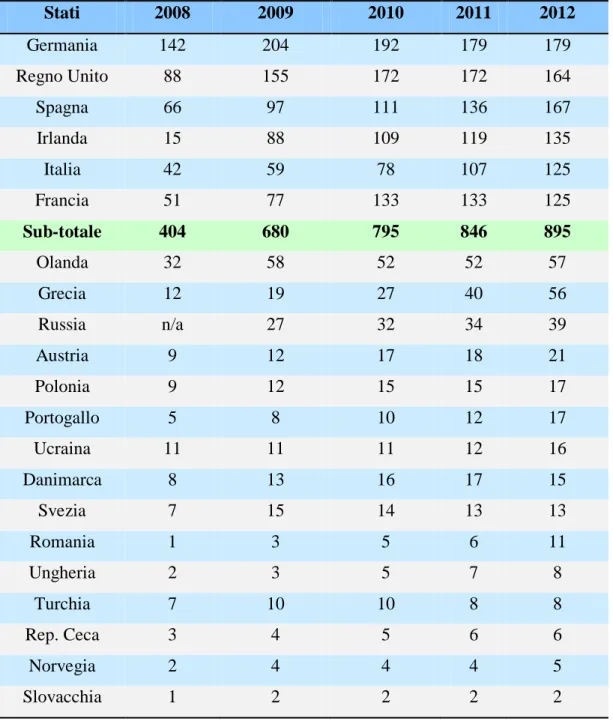

Ancor prima del 6 giugno 201276, la necessità di introdurre una regolamentazione sovranazionale delle crisi bancarie era già stata segnalata dal Cross-border Bank Resolution Group (CBRG), istituito dal comitato di Basilea nel 2007. La Commissione Europea aveva presentato la proposta di una gestione comune delle crisi bancarie: in caso di insolvenza della banca, il Fondo nazionale sarebbe entrato in funzione iniettando capitale, spostando gli assets tossici in una bad bank e poi, al termine della ristrutturazione, avrebbe rimesso la banca sul mercato. La proposta prevedeva che il fondo fosse finanziato dalle stesse banche mediante risorse private (con l’1% dei depositi). Considerando che il totale dei depositi nella zona Euro, nel 2012, era di 10.839 miliardi di euro77, il valore dei 17 fondi nazionali poteva raggiungere la cifra complessiva di euro 108 miliardi: 32 in Germania, 19 in Francia, 16 in Spagna e 14 in Italia78 (Tabella 1).

Tabella 1 - Gestione delle crisi bancarie (depositi bancari di residenti in Europa79, in miliardi di euro) Depositi Fondo Depositi in c/c Con durata prestabilita Rimborsabili con preavviso Pronti contro termine Tot. depositi Gestione crisi bancarie (1,0% depositi) Germania 1.234 1.201 620 99 3.153 31,5 Francia 543 718 586 65 1.912 19,1 Spagna 516 991 0 76 1.583 15,8 Italia 716 304 288 131 1.438 14,4 Paesi Bassi 289 264 318 14 882 8,8 Belgio 120 104 242 24 490 4,9 Austria 128 194 0 4 325 3,2 76

A giugno del 2012 la Commissione Europea ha presentato la proposta di direttiva per la regolamentazione delle crisi bancarie.

77

Di cui 3.982 in conto corrente e gli altri vincolati.

78

CONFINDUSTRIA CENTRO STUDI, op. cit., p. 83.

79

Lussemburgo 128 80 7 9 223 2,2 Portogallo 46 170 1 1 218 2,2 Irlanda 79 103 12 2 197 2,0 Grecia 64 90 3 0 156 1,6 Finlandia 75 37 16 3 131 1,3 Cipro 11 34 5 0 50 0,5 Slovacchia 18 20 1 0 39 0,4 Slovenia 9 13 0 0 22 0,2 Malta 5 5 0 1 11 0,1 Estonia 6 3 1 0 10 0,1 Area Euro 3.982 4.329 2.099 429 10.839 108,4

Fonte: elaborazioni CSC su dati ECB, Banca d’Italia.

In questi termini la proposta appariva più come una procedura condivisa che come una soluzione comune.

Il 6 giugno 2012 la Commissione, considerando le raccomandazioni del Financial Stability Board, si proponeva l’obiettivo di statuire norme comuni europee per risolvere le crisi delle banche che operano nel mercato bancario e finanziario mediante fondi istituiti dalle stesse. La direttiva 2012/0150 (COD), che istituisce il quadro di risanamento e di risoluzione delle crisi delle banche e delle imprese d’investimento, pone le basi per la creazione di un meccanismo di cooperazione rafforzata tra gli stati membri80.

Una novità introdotta dalla direttiva è stata l’intervento del legislatore europeo al fine di disciplinare la tematica dell’insolvenza delle banche, scarsamente regolamentata a livello europeo. Ancora oggi gli stati membri disciplinano in maniera diversa l’insolvenza sia in termini di tempistiche sia in termini di natura e di disposizioni applicabili. Questa frammentazione non è stata superata né mediante la vigente disposizione del regolamento (CE) n.1346/2000, introducendo un quadro comune di riferimento per le procedure d’insolvenza applicabili nell’Unione Europea, né con la direttiva 2001/24/EC76 sulla ristrutturazione e liquidazione degli enti creditizi, la quale

80

ha ribadito la competenza nazionale degli stati membri d’origine per i fallimenti delle banche e delle assicurazioni81.

Nella proposta avanzata a inizio giugno dalla Commissione europea, la maggiore difficoltà è stata riscontrata nella cosiddetta “solidarietà sovranazionale” che permette lo spostamento di risorse da un fondo a un altro in situazioni di emergenza: se un paese versa in una situazione di difficoltà e le risorse del proprio Fondo nazionale non sono sufficienti a gestire la crisi bancaria, gli altri paesi sono obbligati ad effettuare un prestito fino alla concorrenza del 50% delle risorse presenti nei propri fondi. Tali difficoltà erano state in parte superate mediante il ricorso a un fondo già istituito per la ricapitalizzazione delle banche in crisi nei vari paesi, senza ricorrere ad incrementi di debito pubblico: l’European Stability Mechanism82.

In tal modo si decise che i Fondi EFSF e ESM potranno intervenire in modo diretto soltanto quando la vigilanza passerà all’ECB.

L’European Stability Mechanism, finalmente giunto al termine nel novembre del 2012, ha la funzione di un Fondo Monetario Europeo per sostenere i paesi più fragili. Così concepito, questo nuovo organismo salva-stati83, con sede in Lussemburgo, offre assistenza finanziaria alle nazioni in difficoltà e rappresenta un’istituzione permanente che sostituirà l’European Financial Stability Facility (EFSF), anche se per un certo periodo i due fondi opereranno in parallelo.

Per aiutare i paesi in crisi finanziaria, il nuovo Fondo Monetario Europeo avrà a disposizione fino a 500 miliardi di Euro84 e potrà intervenire a favore dello stato in vari modi:

a) acquistando il debito sui mercati primari e secondari; b) garantendo parziali emissioni obbligazionarie; c) concedendo temporaneamente linee di credito;

d) assistendo finanziariamente i paesi dell’Eurozona in crisi di liquidità e di solvibilità.

81

LENER R. e RULLI E., op. cit., pp. 148-149.

82

CONFINDUSTRIA CENTRO STUDI, op. cit., p. 83.

83A ciò si oppone la Germania, la quale si oppone all’utilizzo dell’ESM per ricapitalizzare direttamente le banche: essendo l’ESM

un fondo finanziato con denaro statale ciò sarebbe contrario al principio per cui a pagare degli errori delle banche non devono essere i risparmiatori.

84

COMMISSIONE EUROPEA, “Relazione della Commissione al Consiglio e al Parlamento Europeo sulle garanzie coperte dal

In cambio gli stati assistiti dovranno impegnarsi lungo un percorso pluriennale per il consolidamento dei conti pubblici, i rafforzamenti dei sistemi bancari e di bilancio, mediante una serie di riforme strutturali per il recupero della competitività perduta. Il consiglio ECOFIN ha finalmente raggiunto l’accordo il 19 dicembre del 2013 sul SRM, prevedendo la creazione di un unico organo decisionale, denominato Single Resolution Board (SRB), e di un unico fondo per la risoluzione delle crisi bancarie, il Single Resolution Fund (SRF). Tale decisione è stata necessaria per creare un sistema di risoluzione che non sia unico solo di nome.

Il SRF entrerà in vigore dal 1 gennaio 2015, dopo la ratifica degli stati membri partecipanti alla Banking Union, che rappresentano l’80% dei contributi del fondo. Sarà costituito entro 10 anni: la capacità di intervento massima del fondo è prevista per il 2025 e si applicherà a circa 250 banche, vale a dire il doppio di quelle che verranno vigilate direttamente dall’ECB, sia a quelle sistemiche sia a quelle che svolgono attività transfrontaliere. Riguarderà sia i diciotto85 paesi che aderiscono all’Eurozona sia tutti gli stati che aderiranno al SSM volontariamente. Le negoziazioni intergovernative sul suo funzionamento sono state rimandate al 1 marzo del 201486. Ciò che è certo è che il fondo a regime sarà costituito da 55 miliardi di euro: ogni anno verrà versato il 10% dell’ammontare, circa 5,5 miliardi di euro87

.

Secondo uno schema misto, denominato ad ombrello88, saranno i fondi nazionali ad essere utilizzati nelle prime fasi della crisi bancaria, prevedendo poi sempre un maggior ricorso alla finanze extranazionali. I fondi di risoluzione nazionali saranno finanziati con la tecnica del bail-in: gli azionisti e gli obbligazionisti delle banche con depositi maggiori di 100.000 €89 contribuiranno per un importo massimo pari all’8% degli assets di queste ultime. Gli stati potranno intervenire eventualmente con ulteriori “cuscinetti” di capitale in caso di necessità, ma questa ingerenza dovrà diminuire nel corso degli anni, e ricorrendo al fondo salva-stati ESM, secondo le regole correnti. Per evitare di

85

Diciotto dal 1 gennaio 2014 , con l’ingresso della Lettonia.

86

ASCA, “UE/Banche: l‟Ecofin trova l‟accordo sul meccanismo anti-crisi”, in ASCA, sito www.asca.it, Bruxelles, 19 dicembre 2013.

87

Le banche contribuiranno in base ad una percentuale prestabilita dei loro depositi nazionali.

88

CARNEGY H. e BARKER A., “Germany and France close on Banking Union deal”, in Financial Times, 9 dicembre 2013.

89

intaccare sin da subito le dotazioni del fondo unico nel corso dei dieci anni di transizione si darà la possibilità di prevedere prestiti tra stati90.

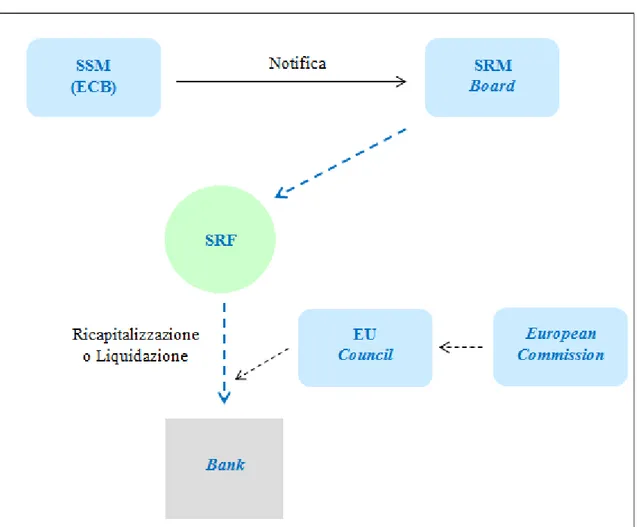

L’accordo prevede inoltre la creazione del Board di risoluzione, il SRB, il quale sarà investito di poteri di intervento anche straordinari. Il consiglio sarà composto da:

un direttore esecutivo; quattro membri permanenti;

i rappresentanti delle autorità di risoluzione nazionale di tutti i paesi partecipanti.

Figura 2: Single Resolution Board

Fonte: Pictet

Nei confronti delle banche sottoposte al rischio di fallimento, il ruolo del Board sarà quello di adottare schemi di risoluzione su propria iniziativa o dietro notifica dell’ECB.

90

ASCA, “Banche: in Ue si cerca accordo intergovernativo su fondo unico entro 1/3”, in Asca, sito www.asca.it, Bruxelles, 14 gennaio 2014.