1

INDICE

INDICE

... 1INTRODUZIONE

... 5CAPITOLO 1 ... 9

La creazione del valore e la corporate governance. ... 9

1.1 L’ impresa come strumento di creazione e distribuzione del valore. ... 9

1.2 La rilevanza della corporate governance nelle grandi imprese. ... 14

1.3 Concetto di corporate governance nella dottrina e nella prassi aziendale nel contesto italiano. ... 18

1.4 I sistemi di corporate governance nelle società italiane: attori, poteri e responsabilità. ... 24

1.4.1 Il sistema tradizionale. ... 25

1.4.2 Il sistema dualistico. ... 34

1.4.3 Il sistema monistico. ... 39

1.5 Principi guida di un sistema di corporate governance efficace e suoi riflessi sul processo di creazione di valore. ... 41

2

CAPITOLO 2

... 49L’ Autoregolamentazione e il Codice Di autodisciplina ... 49

2.1 La legge Draghi : l’introduzione dell’autoregolamentazione. ... 49

2.2 Il Codice di Autodisciplina. ... 52

2.3 Il Consiglio di Amministrazione. ... 55

2.3.1 Il ruolo del Consiglio di amministrazione. ... 55

2.3.2 Composizione del consiglio di amministrazione. ... 57

2.4 I comitati interni al consiglio di amministrazione. ... 62

2.4.1 Nomina degli amministratori e comitato per le nomine. ... 64

2.4.2 Remunerazione degli amministratori e comitato per la remunerazione. ... 66

2.4.3 Il comitato per il controllo interno. ... 67

2.5 Altre raccomandazioni del Codice di Autodisciplina. ... 68

2.5.1 Il sistema di controllo interno. ... 69

2.5.2 Interessi degli amministratori e operazioni con parti correlate. ... 70

2.5.3 Il Collegio Sindacale. ... 71

2.5.4 Trattamento delle informazioni societarie. ... 72

2.5.5 I rapporti con gli azionisti. ... 72

2.5.6 I sistemi di amministrazione e controllo dualistico e monistico. .... 74

CAPITOLO 3

... 773

3.1 Cenni introduttivi sull’indice borsistico S&P/Mib 40. ... 77

3.2 La Relazione annuale sul governo societario. ... 80

3.3 L’analisi delle Relazioni sul governo societario. ... 81

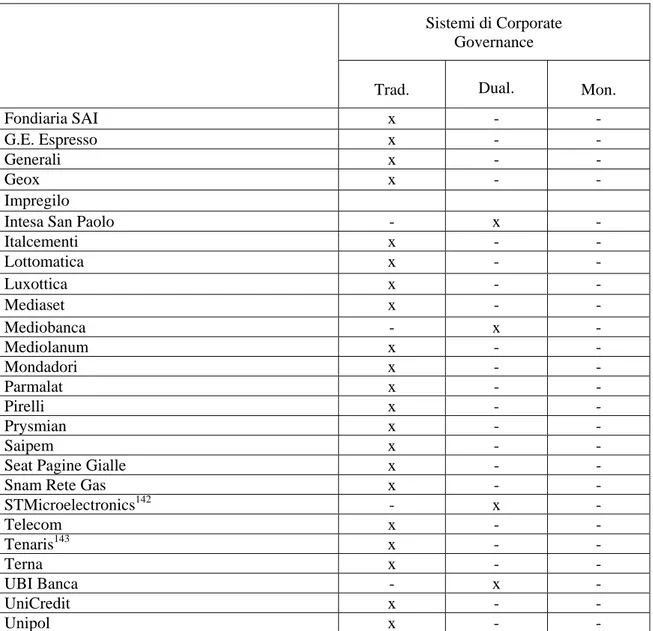

3.4 Le società che implementano il sistema tradizionale di amministrazione e controllo. ... 86

3.4.1 La composizione del Consiglio di Amministrazione. ... 86

3.4.2 I comitati interni al Consiglio di Amministrazione. ... 90

3.5 Le società che implementano il sistema dualistico di amministrazione e controllo. ... 102

3.5.1 A2A S.p.a. ... 103

3.5.2 Banco Popolare Società Cooperativa. ... 114

3.5.3 Intesa San Paolo S.p.a. ... 125

3.5.4 Mediobanca. ... 135

3.5.5 UBI Banca. ... 141

3.6 Conclusioni finali. ... 147

Bibliografia

... 1515

INTRODUZIONE

Nella dottrina aziendale l’impresa è vista come un istituto economico destinato a perdurare attraverso la creazione di valore.

Per raggiungere tale obiettivo l’impresa necessita di un governo di qualità che per attivarsi e perdurare nel tempo deve essere improntato a norme legislative e di autodisciplina, a meccanismi direzionali, a valori etici e imprenditoriali che favoriscano il formarsi di un ambiente decisionale nel quale maturino correttamente le massime scelte di governo economico e nel quale sia possibile monitorare sistematicamente il grado di raggiungimento delle performance aziendali rispetto agli obiettivi prefissati.

Tali regole hanno lo scopo di prevenire e, se nel caso, dirimere i possibili conflitti d’interesse che gravitano attorno all’impresa, assicurando la trasparenza sull’attività svolta mediante una corretta informazione.

In tale contesto viene riconosciuta fondamentale importanza ai sistemi di

corporate governance che portano avanti un processo di ricerca di equilibrio

dinamico tra i diversi interessi di shareholder, manager e stakeholder e che fondano la propria credibilità sulla correttezza e sulla trasparenza riscontrate e riscontrabili all’interno del sistema di governo societario

In seguito alla crescita dimensionale delle aziende e alla conseguente separazione tra proprietà e controllo, al loro interno si avverte sempre di più l’esigenza di allineare gli interessi del soggetto proprietario dell’impresa con gli interessi dei soggetti che effettivamente la gestiscono al fine di raggiungere gli obiettivi aziendali.

Negli ultimi anni, inoltre, si è registrato un fenomeno che ha modificato sensibilmente il contesto ambientale di riferimento in cui operano le aziende: la

6

l’esigenza di individuare regole di corporate governance nazionali definite in base agli standard internazionali.

Tali regole si configurano come regole deontologiche sottostanti il comportamento di coloro che costituiscono l’organo di governo economico dell’impresa, chiamati a creare valore per gli shareholder e per tutti gli altri stakeholder aziendali i cui interessi convergono sull’impresa.

Vari Paesi, tra cui anche l’Italia, spinti dall’esigenza di definire un modello di riferimento per l’implementazione di un “buon governo societario”, hanno quindi individuato una serie di regole che si configurano come best practice a cui le aziende si dovrebbero conformare.

In Italia, nel 1999, sulla scorta dell’esperienza recentemente maturata nei Paesi dotati dei mercati finanziari più evoluti, la Borsa Italiana, Ente che gestisce i mercati organizzati e regolamentati nel nostro Paese, ha incaricato il “Comitato per la Corporate Governance delle Società Quotate” dando vita così al “Codice di Autodisciplina della Società Quotate”, redatto nella sua ultima versione nel marzo del 2006, che ha il compito di delineare quali devono essere le caratteristiche fondamentali di un sistema di amministrazione e controllo il cui fine ultimo è la creazione di valore.

In base a tali considerazioni si riconosce quindi, un’importanza fondamentale alla corporate governance, nell’allineare gli interessi dei diversi soggetti che a vario titolo sono coinvolti dall’attività aziendale per poter conseguire gli obiettivi generali dell’impresa, e al Codice di Autodisciplina, quale mezzo per poter muoversi in tale direzione.

Per tali motivi nell’elaborato si andrà a definire il concetto di corporate governance in generale e nella prassi aziendale italiana indicando ,inoltre, la sua importanza nelle grandi imprese, per poi andare ad individuare quali sono i modelli di amministrazione e controllo previsti dalla legislazione vigente nel nostro Paese indicandone gli attori principali ed i relativi poteri.

Una volta definita la corporate governance, nel secondo capitolo si focalizza l’attenzione sui contenuti specifici del Codice di Autodisciplina, tenendo presente il fatto che, benché il Codice faccia riferimento al sistema tradizionale di

7

amministrazione e controllo, i principi che definisce possono essere applicati anche al modello dualistico e al modello monistico, in quanto compatibili, apportando gli adattamenti alle sue raccomandazioni che si ritengono necessari in relazione alla specifica realtà aziendale.

Nel terzo capitolo, infine, si è compiuta un’analisi per valutare il grado di conformità, a detto Codice e alle raccomandazioni in esso contenute, dei modelli di corporate governance implementati all’interno delle società che compongono l’indice Mib 40 ritenuto un fondamentale indicatore dell’andamento del mercato borsistico italiano.

Questa analisi è stata compiuta attraverso i dati e le informazioni che si sono potuti ricavare dalla lettura delle “Relazioni Annuali sul Governo Societario” che gli Emittenti sono tenuti a pubblicare in apposite sezioni del proprio sito web e di quello della Borsa Italiana.

Nello svolgimento di tale analisi sono stati considerati differenti aspetti in relazione al tipo di sistema di amministrazione e controllo adottato dall’impresa che si andava a considerare.

Nel caso in cui la società avesse adottato il modello tradizionale l’analisi è stata focalizzata sul Consiglio di Amministrazione, in quanto organo cardine della conduzione dell’impresa, soffermandosi sulla sua composizione e sui Comitati dalle funzioni consultive e propulsive costituiti al suo interno, attraverso la costruzione di tabelle al fine di valutare la conformità del sistema di governance alle raccomandazioni contenute nel Codice di Autodisciplina, andando poi a considerare nello specifico i casi in cui non si è registrata la conformità.

Nel caso in cui, invece, la società presenti un sistema di corporate governance di tipo dualistico, riconosciuto il ruolo fondamentale del Consiglio di sorveglianza all’interno dell’impresa, si sono andate ad analizzare le sue funzioni e i Comitati costituiti al suo interno, soffermandosi nello specifico su ogni società che presenta tale modello di amministrazione e controllo.

Svolgendo tale analisi si è potuto notare che il 95% delle società appartenenti al segmento Mib 40 ha aderito volontariamente al Codice di Autodisciplina. Dopo l’adesione al Codice le società cercano di conformarsi il più possibile ad esso in

8

quanto attraverso un’elevata conformità alla sue raccomandazioni riescono a migliorare la loro immagine sul mercato, da cui consegue un miglioramento delle performance riuscendo così a creare valore, condizione questa che appare necessaria per la crescita e la sopravvivenza dell’azienda nel lungo periodo.

9

CAPITOLO 1

La creazione del valore e la corporate governance.

1.1 L’ impresa come strumento di creazione e distribuzione del valore.

L’impresa è un istituto economico che, al fine di perseguire il soddisfacimento dei bisogni umani, opera e può perdurare nel tempo solo creando valore tramite l’attività di produzione economica di beni e /o servizi.

La creazione di valore si ottiene programmando e gestendo tutte le risorse aziendali e ordinando i comportamenti di tutti i soggetti coinvolti nell’attività di produzione economica in modo da perseguire il massimo ammontare di valore conseguibile nel medio-lungo termine1 andando ad aumentare la dimensione del capitale economico di un’impresa, ovvero il suo valore inteso come investimento.

La “ Teoria del valore ” si basa sul presupposto che la gestione aziendale debba ricercare, creare e sfruttare ogni opportunità al fine di creare valore, svolgendo, ed eventualmente modificando, le proprie attività secondo la logica della ricerca del massimo valore ottenibile2.

1

Cfr. G. BRUNI, Contabilità del valore, Giappichelli, Torino, 1999, p. 35.

2

Cfr. A. RENOLDI, Valore dell’impresa, creazione di valore e struttura del capitale, Egea, Milano, 1997, p. 11.

10

La creazione di valore si configura come un obiettivo essenziale ed inderogabile, in quanto il suo raggiungimento determina l’esistenza ed il perdurare e , qualora

l’impresa non riesca a perseguirlo nel lungo termine, la cessazione dell’impresa stessa3, poiché verrebbe meno la sua capacità di soddisfare in maniera congrua le aspettative e le esigenze dei soggetti che hanno un ruolo chiave nell’attività aziendale.

Poiché ogni impresa è strumentale rispetto al soddisfacimento dei bisogni umani è necessario stabilire per quali soggetti l’impresa debba porsi l’obiettivo di creare valore.

Si hanno, infatti, due differenti approcci teorici alla distribuzione del valore ed all’ identificazione dei soggetti i cui interessi devono essere perseguiti dall’impresa:

‐ l’approccio del valore per gli azionisti (il cosiddetto shareholder value

approach);

‐ l’ approccio del valore per gli stakeholder.

Questi due approcci, pur concordando sull’obiettivo finale di creazione di valore, partono da assunzioni di base contrastanti e per questo perseguono tendenzialmente obiettivi differenti e difficilmente compatibili tra loro4.

L’assunzione di base dell’approccio del valore per gli azionisti è che questi ultimi siano gli unici soggetti nel cui interesse debba essere condotta una grande impresa, cosicché il perseguimento della creazione di valore per gli azionisti, ottenibile attraverso la massimizzazione del valore del capitale, viene considerato il fine ultimo della gestione aziendale5.

3

Cfr. G. DONNA, La creazione di valore nella gestione, Carocci, Roma, p. 25.

4

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, p. 22.

5

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, p. 22.

11

Gli azionisti , in quanto legalmente proprietari dell’impresa, possono disporre liberamente della stessa, con il solo vincolo del rispetto delle norme di legge, e anche qualora non siano coinvolti nella gestione, sono coloro che sopportano il pieno rischio di intrapresa6, in quanto la loro funzione di utilità dipende dai risultati aziendali, poiché la loro remunerazione non è garantita, al contrario di quella dei vari stakeholder portatori di interessi specifici, da alcuna forma di contratto.

Il principio sottostante allo shareholder value approach è quello secondo cui perseguendo la creazione di valore per gli azionisti si creerà valore anche per gli altri stakeholder, i cui interessi, mediante i risultati aziendali, verranno conseguentemente salvaguardati.

In tale ottica, pertanto, non vi è alcuna contrapposizione tra il perseguimento degli interessi degli azionisti ed il creare valore anche per gli stakeholder aziendali che con le loro aspettative ed esigenze pongono vincoli alla libertà del soggetto economico detentore del potere di comando della società.

In base a quanto finora esposto appare chiaro che l’agire in senso etico deve essere considerato strumentale al perseguimento del reale obiettivo dell’impresa: la massimizzazione del valore per gli azionisti.

La prospettiva del valore per gli stakeholder7, invece, si basa sulla concezione d’impresa come un “sistema aperto”, come un sistema di stakeholder, che deve porsi l’obiettivo di creare valore per tutti quei soggetti i cui interessi convergono nell’impresa8.

6

Cfr. L. GUATRI, La teoria di creazione del valore. Una via europea, Egea, Milano, p. 26.

7

Il termine stakeholder fu usato per la prima volta nel 1963 in una nota di lavoro dello Stanford Research Institute, per indicare quei gruppi di soggetti senza il cui contributo l’impresa smetterebbe di esistere. Con il termine stakeholder si identifica, quindi, l’insieme dei soggetti che partecipano, a vario titolo e con intenti differenti, alla vita d’impresa, quali gli azionisti, i manager,gli amministratori,gli investitori istituzionali,i creditori e i dipendenti. Essi partecipano alla vita aziendale sia in modo diretto, nell’assemblea dei soci, ed indirettamente per mezzo delle azioni intraprese dal vertice aziendale e dal management.

8

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, cit., p. 35.

12

Gli stakeholder, portatori di interessi specifici, agiscono all’interno di un sistema più grande, la comunità locale, che provvede a fornire le infrastrutture normative ed economiche necessarie per lo svolgersi delle attività aziendali9.

Gli stakeholder risultano interessati ai risultati aziendali in quanto hanno redatto con l’impresa dei “contratti” in cui ogni categoria offre un determinato bene o servizio all’impresa al fine di ottenere un’adeguata remunerazione10.

Secondo la teoria in esame, il fine di un’azienda dovrebbe essere quello di creare valore per tutti gli stakeholder, tra i quali anche gli azionisti, coordinando le differenti istanze, per tale motivo i soggetti che gestiscono l’impresa non devono ritenersi fiduciari solo degli azionisti, ma di tutti gli stakeholder dell’impresa11. Secondo l’approccio del valore per gli stakeholder il soggetto economico nel gestire l’impresa, deve rendere conto del proprio operato non solo agli azionisti, ma anche ai dipendenti, ai creditori, ai fornitori e in generale, a qualunque soggetto portatore di un interesse specifico, infatti, l’obiettivo di un’impresa dovrebbe essere la massimizzazione simultanea degli interessi di tutti gli stakeholder, comunità locale inclusa.

Al fine della sopravvivenza dell’impresa risulta di fondamentale importanza che essa sia in grado di soddisfare le condizioni di economicità aziendale, l’impresa quindi deve riuscire a creare valore nel medio-lungo periodo attraverso la propria attività, andando a remunerare in maniera congrua tutti i soggetti fornitori di fattori per la produzione economica e che, in tal modo, hanno contribuito al processo aziendale di creazione di valore.

In una grande impresa, gestita in un’ottica di creazione di valore, l’operato del soggetto economico, qualunque esso sia12, dovrà perseguire gli interessi di quei

9

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, p. 35.

10

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, p.37.

11

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, G iuffrè, Milano; 2002, p.37.

12

La dottrina ha individuato numerosi e diversi soggetti che dovrebbero essere legittimati ad essere il soggetto economico. Tale individuazione risulta molto influenzata dalla prospettiva teorica e talvolta

13

soggetti il cui apporto assume una rilevanza chiave nel processo di creazione di valore nel medio-lungo periodo.

Questi soggetti, denominati stakeholder legittimi, hanno una valenza strategica e possono variare da impresa ad impresa ed essere diversi anche in differenti periodi temporali della medesima organizzazione, a seconda del mutare delle caratteristiche del processo di produzione di valore nell’attività aziendale13. È proprio in relazione all’importanza che gli stakeholder rivestono nel processo di creazione del valore da parte dell’impresa che, in generale, appare corretta ed opportuna una valutazione del contributo che ogni singola categoria di stakeholder apporta al processo aziendale di creazione del valore andandoli a classificare in relazione all’importanza che essi rivestono all’interno di tale processo.

Il ruolo assunto da ogni tipologia di stakeholder nelle dinamiche strategiche aziendali varia in funzione 14:

‐ degli interessi perseguiti dall’attività d’impresa;

‐ della diversa incidenza degli stakeholder nelle decisioni dell’impresa; ‐ della differente partecipazione degli stakeholder alla vita dell’impresa.

In base a tali fattori si individuano stakeholder strategici o legittimi, indispensabili al processo di creazione di valore e per i quali l’impresa deve creare valore, e stakeholder meno rilevanti, che l’impresa deve comunque tenere sotto controllo, in quanto i loro interessi non rappresentano dei veri e propri obiettivi, ma piuttosto dei vincoli alla conduzione dell’attività aziendale, ciò è dovuto al fatto che tali soggetti, formulando delle attese sul comportamento dell’azienda, ne condizionano l’attività, assumendo di fatto il ruolo di vincolo alla discrezionalità del soggetto economico.

anche etica e morale. C’è chi individua il soggetto economico nei prestatori di lavoro e nei conferenti di capitale proprio.

13

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002 cit., p. 58.

14

14

Nella realtà si possono avere dei soggetti dotati di un potere tale da far sì che l’impresa persegua i loro interessi anche a scapito degli altri stakeholder legittimi, riuscendo così ad appropriarsi di parte del valore spettante ad altri soggetti in relazione al contributo che questi ultimi hanno apportato al processo di creazione di valore attraverso la produzione economica.

E’ proprio in questo caso che il sistema di corporate governance assume, se efficiente ed efficace, un ruolo fondamentale nel processo aziendale di creazione e distribuzione di valore.

1.2 La rilevanza della corporate governance nelle grandi imprese.

La grande impresa si presenta nella moderna economia capitalistica, come un complesso produttivo contendibile nel suo capitale, nelle sue strategie e nei suoi obiettivi, che ricorre al mercato dei capitali per reperire nuovi finanziamenti tramite incrementi di capitale sia sotto forma di nuovi conferimenti da parte dei soci sia sotto forma di capitale di debito.

Per la sopravvivenza dell’impresa risulta cruciale la determinazione dell’equilibrio tra queste forme di sostegno che le riserva il mercato15.

Nelle grandi imprese si osserva la tendenza dei proprietari a delegare, in tutto o in parte, la direzione a degli amministratori specializzati.

In tali imprese, infatti, si assiste alla scomparsa della figura dell’imprenditore inteso in senso classico, contemporaneamente proprietario ed amministratore dell’azienda, ed all’affermarsi di una distinzione fra i soggetti che detengono il capitale proprio dell’impresa e coloro che effettivamente la governano e proprio la potenziale divergenza di interessi esistente tra questi gruppi di individui può

15

Cfr. F. FORTUNA, Corporate governance: soggetti, modelli e sistemi, Angeli, Milano, 2001, cit., p. 17.

15

esercitare un’influenza rilevante sul processo di creazione di valore nell’impresa16.

Fra i gruppi che hanno un interesse nell’impresa ed interagiscono con essa, sono i membri dell’Alta Direzione che detengono il controllo ed esercitano il potere di comando. Questi soggetti detengono una quota azionaria talmente scarsa, da non essere interessati alla capacità dell’impresa di creare valore per gli azionisti che non esercitano alcun potere sulla gestione aziendale.

Gli azionisti, proprietari dell’impresa, sono incapaci di detenerne il controllo e risultano interessati alla sola remunerazione del loro investimento azionario, mentre i membri dell’Alta Direzione pur non essendo proprietari esercitano il controllo dell’impresa17 andando ad incidere sui risultati dell’attività aziendale. In base a queste considerazioni, si può affermare che nella moderna grande impresa, operante in un ambiente dinamico, complesso e competitivo, si ha un rapporto conflittuale tra gli azionisti e i manager dell’Alta Direzione.

In tale contesto si afferma il cosiddetto capitalismo manageriale caratterizzato dalla netta separazione tra proprietà e controllo ed, in generale, ad una distinzione fra chi gestisce l’impresa ed i soggetti che sono influenzati dai risultati dell’attività aziendale e che quindi sopportano il rischio del capitale investito.

In tale contesto comincia ad essere avvertita dalle società la necessità di riuscire ad avere un sostanziale allineamento tra gli obiettivi dei proprietari della società stessa e gli obiettivi che sono perseguiti dai soggetti che la gestiscono effettivamente, dando un notevole impulso al sorgere di problematiche legate alla corporate governance delle società.

16

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, cit., p.67.

17

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, cit., p. 70.

16

Le condizioni necessarie a far sorgere le problematiche di corporate governance sono le seguenti18:

- la presenza di un problema di agenzia19 con i relativi costi20, cioè un potenziale conflitto o divergenza di interressi tra soggetti direttamente coinvolti nel governo aziendale e soggetti portatori di un interesse specifico nei processi di creazione di valore nell’impresa21;

- l’impossibilità di redigere dei contratti perfetti cioè accordi fra gli stakeholder strategici dell’azienda in cui si prevedono tutte le possibili situazioni e scenari futuri e in cui si descrive, con adeguata precisione, il comportamento a cui ogni soggetto si deve attenere;

- l’opportunismo dei soggetti coinvolti cioè il fatto che un soggetto persegua le proprie finalità egoistiche con astuzia e anche, se necessario, con l’inganno. A tal riguardo, si distinguono due forme di opportunismo:

9 l’opportunismo pre-contrattuale consistente nella messa in atto da parte di un soggetto di comportamenti opportunistici, prima o al momento della conclusione del contratto, per ingannare l’altro soggetto, facendo leva su asimmetrie informative esistenti tra le parti in relazione alle proprie intenzioni e comportamenti futuri;

9 l’opportunismo post-contrattuale consiste invece in un comportamento sleale posto in essere da un soggetto dopo la redazione di un contratto che non delinea correttamente il

18

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, pp. 102-105.

19

La teoria dell’agenzia risale al 1976, vengono presi in considerazione due diversi soggetti: il soggetto principale e l’agente. Tra questi due soggetti si ha un accordo con cui l’agente si impegna a gestire le risorse che gli sono messe a disposizione dal soggetto principale al fine di massimizzare l’utilità per quest’ultimo. Nel contratto di agenzia vengono definite le modalità di utilizzo dei capitali apportati dal principale e le modalità di distribuzione degli utili tra i soggetti interessati dall’accordo. Il problema relativo all’agenzia è determinato dalle seguenti circostanze: agente e principale sono caratterizzati da interessi contrastanti e da una diversa propensione al rischio, inoltre, si può rilevare un’asimmetria informativa a favore dell’agente.

20

I costi di agenzia sono definibili come l’insieme delle tipologie di costo concernenti quelli relativi ai meccanismi di controllo che il principale deve porre in essere al fine di misurare, valutare ed incentivare l’agente ad agire perseguendo il suo interesse, i costi legati alla cosiddette “ riassicurazione”, l’insieme delle attività messe in atto dall’agente al fine di persuadere il principale che il suo agire persegue gli interessi di quest’ultimo, e, infine i cosiddetti costi residuali, che sono relativi a tutti gli altri costi che le azioni precedentemente esposte non sono in grado di eliminare. Cfr. W. MECKLING, Theory of the firm:

17

comportamento da tenersi, cosicché il soggetto decide di trarre vantaggio dall’incompletezza dell’accordo o dall’incapacità, tecnica o economica, degli altri soggetti di verificare il suo operato efficacemente.

Proprio in queste circostanze l’insieme dei meccanismi propri del sistema di

corporate governance assume un ruolo importante nel sistema impresa

allineando gli interessi dei soggetti coinvolti e contribuendo a determinare le caratteristiche del processo di creazione e di distribuzione del valore22.

Nelle grandi imprese tra i soggetti intercorrono legami aventi le caratteristiche di un rapporto di agenzia poiché in tali società si riscontra una separazione tra proprietà e controllo.

Gli azionisti e l’Alta Direzione sono spinti da motivazioni diverse che possono dare origine a veri e propri conflitti d’interesse dovuti al fatto che l’Alta Direzione è interessata più a soddisfare i propri interessi in termini di remunerazione, di sicurezza e di prestigio piuttosto che a creare valore per gli azionisti dell’impresa23.

I manager sono spinti, infatti, ad usare le loro conoscenze per perseguire il proprio interesse anche a scapito degli azionisti24, che, a causa del loro elevato numero, della mancanza di coordinazione e di adeguate informazioni sulla gestione, non sono in grado di esercitare il controllo operativo sulla società. I manager quindi, primi responsabili dell’andamento economico della società, sembrano legittimati ad avere obiettivi propri che possono essere convergenti o meno con quelli dei proprietari d’impresa25.

22

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, p. 105.

23

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, p.73.

24

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, p. 77

25

18

La grande impresa nel suo operare deve riuscire a superare tutti i possibili conflitti di interesse che si possono generare nel divenire della gestione, al fine di allineare quelli che sono gli obiettivi propri degli azionisti con quelli di cui sono portatori i soggetti che effettivamente svolgono le gestione, nonché di tutti gli stakeholder i cui interessi convergono sull’azienda.

È in tale contesto che comincia ad essere avvisata da parte delle imprese la necessità di dotarsi di meccanismi che assicurino un efficace e d efficiente controllo societario, quali i sistemi di corporate governance, al fine di creare valore nel lungo periodo, condizione necessaria alla sopravvivenza e alla crescita di un’azienda.

1.3 Concetto di corporate governance nella dottrina e nella prassi aziendale nel contesto italiano.

Il Cadbury Report26 definisce i sistemi di corporate governance come “l’insieme delle istituzioni e delle regole la cui combinazione ed iterazione tende ad equilibrare in modo trasparente e corretto gli interessi di coloro che danno vita alla coalizione d’impresa”.

In senso stretto la corporate governance viene definita come “ l’insieme di istituzioni e regole (giuridiche e tecniche) finalizzate ad assicurare un governo dell’impresa efficace ed efficiente, ma soprattutto corretto nei confronti dei soggetti interessati alla vita e alla gestione aziendale27”.

26

Il Cadbury Report è il principale codice di best practice inglese e recita testualmente “ The system by wich companies are directed and controlled “, CADBURY REPORT, The Financial Aspects of

Corporate Governance, cit., par. 2.5.

27

19

Il concetto di corporate governance può essere inserito in un contesto teorico basato su una prospettiva di analisi di tipo macro e di tipo micro28.

Nella prospettiva macro, attraverso il quadro di riferimento, si vanno ad analizzare le problematiche di corporate governance a livello di sistema Paese considerando caratteristiche economico-istituzionali (ad esempio il mercato dei capitali, il sistema legislativo, ecc.) e storico-culturali per esaminare il legame tra queste e le performance aziendali, in una prospettiva aziendale e di politica economica del Paese.

La prospettiva micro, invece, concentra l’attenzione su caratteristiche specialmente economico-aziendali della tipologia dell’azienda come la struttura, la composizione e il funzionamento degli organi di amministrazione e controllo direzionale dell’impresa.

C’è da tener, comunque, presente che tale distinzione non deve essere considerata come assoluta, in quanto le opzioni “macro” e “micro” non sono autoescludenti.

L’espressione corporate governance è usata per delineare concetti diversi non essendovi ancora un significato univoco accettato dalla dottrina a livello internazionale.

Tali differenze sono dovute ai diversi quadri teorici di riferimento e prospettive adottabili dal ricercatore, e a livello internazionale, alle diversità delle realtà aziendali oggetto di analisi.

In dottrina si identificano due principali approcci allo studio della corporate

governance29:

28

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, p. 110 – 112.

29

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance Giuffrè, Milano, 2002, pp. 118 – 119.

20

‐ l’approccio angloamericano; ‐ l’approccio tedesco.

L’approccio anglo-americano, fortemente influenzato dalla teoria dell’agenzia, si basa sull’idea che l’azienda debba creare valore per gli azionisti e con l’espressione “corporate governance” individua il sistema di strumenti e meccanismi posti in essere dall’azienda affinché gli azionisti, non coinvolti nella gestione, riescano a valutare l’operato dei soggetti amministratori, al fine di proteggere il proprio investimento, favorendo l’allineamento degli interessi del soggetto economico con quelli degli azionisti.

Seguendo tale approccio si focalizza l’attenzione sulle relazioni che intercorrono fra l’Alta Direzione, il Consiglio di Amministrazione e gli azionisti, non tenendo conto di altre relazioni che possono esistere con altri eventuali soggetti portatori di interessi specifici.

Nell’approccio anglo-americano il sistema di corporate governance viene, quindi, definito come “l’insieme di meccanismi che fanno sì che le attività, le risorse e l’intera organizzazione aziendale siano dirette per raggiungere obiettivi stabiliti dagli azionisti, nel cui interesse si deve svolgere l’attività aziendale”, andando quindi a individuare il modo in cui le imprese sono dirette e controllate per creare valore per gli azionisti.

In tale approccio il sistema di corporate governance assicura che l’impresa ed i soggetti che la gestiscono, tenuti a rendere conto del proprio operato agli azionisti, operino in maniera onesta, trasparente e rispettosa delle leggi.

L’approccio tedesco, invece, non vedendo come legittimi stakeholder solo gli azionisti, conduce ad una concezione di corporate governance più ampia30. Il sistema di corporate governance viene così definito come “il sistema di diritti, processi e meccanismi di controllo istituiti, sia internamente che esternamente,

30

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, p. 115.

21

nei confronti dell’amministrazione di un’impresa al fine di salvaguardare gli interessi degli stakeholder”.

In questo caso, il sistema di corporate governance si configura come l’insieme di meccanismi che esercitano un’influenza rilevante sull’allocazione del potere di direzione e governo all’interno di un’impresa31 e l’espressione “corporate governance” viene usata per indicare l’insieme di relazioni esistenti all’interno del sistema “azienda” che intercorrono fra l’Alta Direzione, i dipendenti, i creditori, i fornitori ed i clienti.

Il fatto di menzionare altre categorie di stakeholder, oltre agli azionisti, è compiuto per argomentare che la creazione di valore per gli azionisti in un’ottica di lungo periodo ha effetti positivi sugli altri stakeholder aziendali.

Andando a considerare fattori quali la natura della separazione tra proprietà e controllo e il diritto e le modalità di partecipazione degli stakeholder alla vita e alle decisioni aziendali, i modelli di corporate governance possono essere distinti in32:

9 outsider system; 9 insider system.

L’ outsider system, anche definito market oriented, si è affermato nell’area anglo-americana e conduce ad un forte frazionamento della proprietà.

In tale contesto le imprese presentano una bassa concentrazione proprietaria e si assiste ad un notevole sviluppo dei mercati finanziari in quanto il mercato, ed in particolare il mercato dei capitali, è ritenuto il meccanismo più efficiente per regolare il conflitto di interessi tra azionisti e management33.

31

Cfr. V. CODA, Trasparenza informativa e correttezza gestionale. Contenuti e condizioni di contesto, pp. 335 – 336.

32

Cfr. F. FORTUNA, Corporate governance: soggetti, modelli e sistemi, Angeli, Milano, 2001 , pp. 89 – 93.

33

Cfr. G. AIROLDI - G. FORESTIERI, Corporate Governance. Analisi e prospettive del caso italiano, p. 8.

22

L’insider system, anche detto modello renano, è ampiamente diffuso nei Paesi europei ed è il risultato della tradizione di politica economica ed imprenditoriale di protezione e consolidamento degli aspetti esistenti e non determinati dal mercato.

Alla base di tale modello si ha l’assunzione che la relazione tra Stato, industria e sistema bancario sia il punto centrale per lo sviluppo economico e sociale di un Paese.

Nei paesi in cui si è diffuso tale modello le imprese sono caratterizzate da un’elevata concentrazione proprietaria, infatti la proprietà si concentra in pochi o singoli gruppi spesso a carattere famigliare o bancario.

I manager compiono scelte di pianificazione e gestione aziendale idonee a realizzare gli obiettivi degli azionisti ricercando un corretto equilibrio tra gli interessi degli azionisti di minoranza e di maggioranza.

In tale modello risulta fondamentale il ruolo delle banche in un contesto economico che risulta bank oriented.

In Italia il sistema di corporate governance è definito come “il sistema delle regole secondo le quali le imprese sono gestite e controllate”.

Andando ad analizzare il contesto imprenditoriale italiano possiamo notare come questo sia caratterizzato dalla forte presenza di gruppi a carattere famigliare , da cui deriva il fatto che nelle imprese italiane il controllo sul management è affidato al Consiglio di Amministrazione anziché al mercato.

Tale circostanza sembrerebbe avvicinare il sistema imprenditoriale italiano ad un modello del tipo insider system, ma poiché la realtà italiana presenta elementi altamente peculiari34 non risulta pienamente assimilabile ad esso35.

Negli ultimi anni il sistema italiano, spinto dalla globalizzazione dei mercati reali e finanziari, si sta muovendo verso l’assunzione dei caratteri strutturali tipici dei

34

Il modello italiano non è riconducibile ai due archetipi principali, anche se indubbiamente è più vicino alla tipologia di insider system, G. AIROLDI – G. FORESTIERI, Corporate governance. Analisi e

prospettive del caso italiano, p. 4.

35

Cfr. F. FORTUNA, Corporate governance: soggetti, modelli e sistemi, Angeli, Milano; 2001, cit., p. 161–163.

23

modelli anglosassoni36, in quanto al suo interno cominciano a formarsi grandi gruppi societari caratterizzati da un azionariato molto diffuso.

Per comprendere al meglio il concetto di corporate governance si devono tenere in considerazione due concetti, fortemente collegati tra loro, che rivestono un’importanza fondamentale nelle grandi aziende, quali37:

‐ il concetto di potere;

‐ il concetto di efficienza economica.

Il sistema di corporate governance definisce la maniera in cui il potere influenza l’efficienza economica, andando a regolare il modo in cui i rischi e i benefici relativi al processo di creazione del valore sono suddivisi tra i soggetti che partecipano all’attività aziendale, formando l’insieme di regole, meccanismi e procedure che definiscono il processo decisionale ai massimi livelli, dando ai soggetti coinvolti la possibilità di salvaguardare i propri interessi ed investimenti posti in essere nell’impresa.

Il sistema di corporate governance cerca quindi di allineare gli interessi divergenti dei soggetti che a vario titolo sono interessati all’attività aziendale e di ridurre le asimmetrie informative esistenti tra chi gestisce l’impresa e chi ne è proprietario incentivando la promozione e la messa in atto di comportamenti che aumentino il valore creato attraverso l’attività aziendale di produzione economica.

Le principali linee di tendenza che oggi si presentano nel campo della corporate

governance sono le seguenti38:

36

Cfr. F. FORTUNA, Corporate governance: soggetti, modelli e sistemi, Angeli, Milano; 2001, cit., p. 163.

37

Cfr. A. MELIS, Creazione di valore e meccanismi di corporate governance, Giuffrè, Milano, 2002, cit., 122–125.

38

Cfr. F. SERINI, Dalla corporate alla control governance. I risultati di una ricerca empirica, Il Borghetto, Pisa, p. 22.

24

‐ maggior trasparenza nella definizione del ruolo dell’organo amministrativo;

‐ il rafforzamento della posizione e della tutela degli azionisti di minoranza; ‐ l’innalzamento degli standard di diligenza, responsabilità ed indipendenza

del soggetto economico, con particolare attenzione ai conflitti di interesse39;

‐ il potenziamento dei sistemi di controllo interno ed ulteriori obblighi di trasparenza e comunicazione da parte delle società40.

1.4 I sistemi di corporate governance nelle società italiane: attori, poteri e responsabilità.

Il D.Lgs. 6/2003 sulla riforma del diritto societario, noto come Riforma Vietti, imprime una svolta in tema di autonomia statutaria e offre flessibilità ai modelli di governo societario, sia per quanto riguarda la conformazione e la composizione sia per la definizione delle funzioni e delle relative responsabilità.

La Riforma prevede la possibilità di scegliere tra tre diversi sistemi di amministrazione e controllo:

‐ sistema tradizionale: fondato sulla contrapposizione fra l’organo amministrativo (Consiglio di Amministrazione o Amministratore Unico) e il Collegio sindacale;

‐ sistema dualistico: fondato sul dualismo tra Consiglio di gestione e Consiglio di sorveglianza;

39

Secondo l’attuale disciplina relativa alla responsabilità degli amministratori non è più necessaria la diligenza del buon padre di famiglia ma occorre la diligenza professionale che deve essere direttamente legata alla natura dell’incarico rivestito nella società.

40

Si vedano in proposito gli art. 2403 c.c., art. 2404 c.c., art. 2405 c.c., art.2406 c.c ,ed inoltre gli art. 150 e 151 del T.U.F..

25

‐ sistema monistico: basato su un Consiglio di Amministrazione sottoposto al controllo di un comitato costituito al suo interno, il Comitato per il controllo sulla gestione.

1.4.1 Il sistema tradizionale.

Il sistema tradizionale identifica la cosiddetta norma di default, cioè il sistema che opera qualora lo Statuto non disponga diversamente.

Nel sistema tradizionale si individuano tre organi sociali fondamentali: 9 l’Assemblea dei soci;

9 l’organo di gestione che può essere composto da un solo amministratore (amministratore unico) o da più amministratori che operano come un organo collegiale nella forma del Consiglio di Amministrazione;

9 il Collegio sindacale, quale organo di controllo.

A questi organi si aggiunge anche la società di revisione alla quale vengono affidati compiti di controllo.

L’Assemblea dei soci è l’espressione della voce della proprietà sociale.

Si individuano due tipologie di assemblea: l’Assemblea ordinaria e l’Assemblea straordinaria.

L’Assemblea ordinaria è prevista dalle leggi e dallo Statuto della società.

L’Assemblea straordinaria risulta competente per tutte le modificazioni dello Statuto sociale e per la nomina, la sostituzione e la determinazione dei poteri dei liquidatori, andando inoltre a deliberare sulla trasformazione, sulla fusione e sulla scissione della società.

26

Come l’Assemblea ordinaria, l’Assemblea straordinaria può essere chiamata a deliberare su qualsiasi altro oggetto attribuito dalla legge alla sua competenza.

Nel sistema tradizionale di amministrazione e controllo l’Assemblea ordinaria dei soci svolge le seguenti funzioni41:

- approva il bilancio;

- nomina e revoca gli Amministratori;

- nomina i Sindaci e il Presidente del Collegio sindacale e quando previsto, il soggetto a cui è demandato il controllo contabile;

- determina il compenso degli Amministratori e dei Sindaci, se non è stabilito dallo Statuto;

- delibera sulla responsabilità degli Amministratori e dei Sindaci;

- delibera sulle autorizzazioni eventualmente richieste dallo Statuto per il compimento di atti degli Amministratori, ferma in ogni caso la responsabilità di questi per gli atti compiuti;

- approva l’eventuale Regolamento dei lavori assembleari.

Nel sistema tradizionale la struttura cardine della gestione è il Consiglio di

Amministrazione.

I membri del Consiglio di Amministrazione sono nominati dall’Assemblea ordinaria tra soggetti in possesso dei requisiti di onorabilità, professionalità ed indipendenza42, essi rimangono in carica per tre esercizi e scadono alla data dell’Assemblea ordinaria convocata per l’approvazione del bilancio relativo al terzo esercizio43.

Gli Amministratori, rappresentanti legali della società44, sono chiamati a compiere le azioni che ritengono necessarie al fine di perseguire l’oggetto

41

Cfr. art 2364, comma 1, Codice Civile.

42

Cfr. art. 2387, comma 1, Codice Civile.

43

Cfr. art 2383, comma 1 e 2, Codice civile.

44

27

sociale45 , agendo in modo informato e conformemente al concetto di diligenza

richiesta.

Il concetto in esame è collegato alla diligenza in concreto consistente nel fatto che gli Amministratori devono adempiere ai doveri imposti loro dalla legge e dallo Statuto con la diligenza richiesta dalla natura dell’incarico e delle loro specifiche competenze46.

Il livello di diligenza richiesta agli Amministratori nel loro operare sarà tanto più elevato quanto è maggiore la dimensione e la complessità dell’impresa gestita tenuto conto delle capacità individuali dei singoli Amministratori.

Il Consiglio di Amministrazione è chiamato a svolgere le seguenti funzioni47: - determina il contenuto, i limiti e le modalità di esercizio delle deleghe; - valuta l’adeguatezza dell’assetto organizzativo, informativo e contabile

della società e il suo concreto funzionamento;

- esamina i piani strategici, industriali e finanziari della società;

- valuta in base alla relazione degli organi delegati l’andamento della gestione.

Al fine di agire in maniera informata, gli Amministratori hanno la facoltà di chiedere agli organi delegati che vengano fornite loro informazioni relative alla gestione della società.

Gli amministratori, nel loro operare, sono chiamati a rispettare i cosiddetti divieti

di concorrenza48, quali:

9 divieto di assumere la qualità di soci illimitatamente responsabili in società concorrenti;

9 divieto di ricoprire la carica di amministratori o di direttore generale in società concorrenti;

45

Cfr. art. 2380-bis, comma 1, Codice civile.

46

Cfr. art. 2392, comma 1, Codice Civile.

47

Cfr. art 2381, comma 3, Codice Civile.

48

28

9 divieto di esercitare per conto proprio o di terzi un’attività concorrente (a meno che non vi sia in tal senso un’apposita deliberazione dell’assemblea).

Ogni Amministratore nel suo operare è tenuto a dare notizia agli altri Amministratori ed al Collegio sindacale di ogni interesse di cui egli è portatore, per conto proprio e di terzi, in relazione ad una determinata operazione della società, precisando la natura di tale interesse, i termini, l’origine e la portata49. Il Consiglio di Amministrazione qualora approvi l’operazione, nonostante il conflitto d’interesse, deve adeguatamente motivare le ragioni e la convenienza dell’operazione per la società50.

Il contrappeso dei poteri di cui godono gli Amministratori nella gestione della società è rappresentata dalla responsabilità che la legge attribuisce loro nel caso di inadempimento degli obblighi imposti loro dalla legge e dallo Statuto.

Gli Amministratori, infatti, risultano responsabili solidalmente, cioè essi rispondono insieme se, essendo a conoscenza di fatti pregiudizievoli, non abbiano fatto quanto potevano per impedirne il compimento o eliminarne ed attuarne le conseguenze dannose51, verso la società52, verso i creditori sociali53 e verso i singoli soci e terzi54.

La responsabilità del Consiglio di Amministrazione verso questi tre differenti “soggetti” ha fonti diverse, infatti la prima è dovuta ad inadempimento, mentre la seconda è causata dalla mancata conservazione del patrimonio sociale e la terza ha natura extra-contrattuale e sorge in capo agli Amministratori a causa del compimento da parte loro di un atto illecito.

Nel sistema tradizionale la funzione di controllo è svolta dal Collegio sindacale.

49

Cfr. art. 2391, comma 1, Codice Civile.

50

Cfr. art. 2391, comma 2, Codice Civile.

51

Cfr. art. 2392, comma 2, Codice Civile.

52

Cfr. art. 2392, comma 1, Codice Civile.

53

Cfr. art. 2394, comma 1, Codice Civile.

54

29

Il Collegio sindacale risulta composto dai seguenti soggetti, eletti tra soci e non soci55:

‐ tre o cinque membri effettivi (nelle società quotate il numero dei membri effettivi non è inferiore a tre);

‐ due Sindaci supplenti nominati con lo scopo di subentrare ai membri effettivi che dovessero venir meno nel corso del mandato, al fine di assicurare sempre la completa costituzione del collegio, per assolvere efficacemente ai compiti che la legge gli assegna.

Il Collegio sindacale una volta nominato rimane in carica tre esercizi e scade alla data dell’Assemblea convocata per l’approvazione del bilancio relativo al terzo esercizio56.

I membri del Collegio sindacale devono avere i requisiti di professionalità previsti dalla legge, per i quali57:

‐ un membro effettivo ed uno supplente devono essere iscritti all’albo dei revisori contabili tenuto presso il Ministero della Giustizia;

‐ i restanti membri, qualora non siano iscritti a tale registro devono essere scelti fra:

9 gli altri soggetti iscritti negli altri albi professionali tenuti dal Ministero della Giustizia (tra cui avvocati e commercialisti);

9 i professori universitari di ruolo in materie economiche e giuridiche.

C’è da far notare che qualora il Collegio sindacale compia la funzione di controllo contabile i Sindaci devono essere iscritti nel registro dei revisori contabili .

55

Cfr. art. 2397, comma 1, Codice Civile.

56

Cfr. art. 2400, comma 1, Codice Civile.

57

30

I membri del Collegio sindacale per poter svolgere efficacemente il proprio compito devono essere indipendenti rispetto all’organo di gestione. A tal fine si prevede che non possono far parte del Collegio sindacale58:

‐ coloro che sono legati da rapporti di coniugio, parentela o affinità entro il quarto grado con gli amministratori della società o di altra società del gruppo;

‐ coloro che intrattengono con la società o con il gruppo rapporti di lavoro dipendente o di consulenza professionale tali da limitarne l’indipendenza.

I primi Sindaci sono nominati dall’Atto costitutivo, mentre successivamente la nomina spetta all’Assemblea59.

Nella Riforma societaria le funzioni del Collegio sindacale, a cui è demandato il

controllo di legalità, vanno lette in modo strettamente correlato a quelle del

Consiglio di amministrazione.

Il Collegio sindacale verifica:

9 l’osservanza della legge e dello Statuto, cioè va a valutare la legalità dell’agire della società in tutti i suoi organi sociali chiamati a rispettare tutte le norme e regole;

9 l’osservanza dei principi di corretta amministrazione, verificando che gli Amministratori agiscano nell’interesse sociale senza alcun conflitto di interessi e con la diligenza richiesta dalla natura dell’incarico e dalle competenze;

9 l’adeguatezza dell’assetto organizzativo, amministrativo e contabile adottato dalla società e del suo concreto funzionamento60.

La prima funzione si sostanzia nel verificare la conformità degli atti e delle deliberazioni degli organi della società alle norme di legge ed alle disposizioni

58

Cfr. art. 2399, comma 1, lett. b) e c), Codice Civile.

59

Cfr. art. 2400, comma 1, Codice Civile.

60

31

dello Statuto, tenuto conto anche delle norme che disciplinano i rapporti con gli organismi istituzionali e lo specifico settore di attività in cui opera l’impresa.

In tema di osservanza dei principi di corretta amministrazione, la dottrina e la pratica professionale convergono sul fatto che al Collegio sindacale non compete un controllo di merito sull’opportunità e la convenienza delle scelte di gestione degli Amministratori, ma un controllo avente per oggetto la diligenza con cui gli Amministratori conducono gli affari nell’espletamento del loro mandato, in quanto sono chiamati a verificare che le scelte di gestione siano congruenti e compatibili con le risorse e il patrimonio di cui l’azienda dispone, e che siano conformi a criteri generali di razionalità economica, vigilando soprattutto sulle modalità con cui le scelte sono state compiute.

A tal fine i Sindaci andranno a verificare che gli Amministratori abbiano assunto sufficienti informazioni e che abbiano posto in essere le opportune cautele e le verifiche preventive normalmente richieste in sede decisionale.

In relazione alle diverse operazioni verificheranno nello specifico: ‐ l’aderenza all’oggetto sociale;

‐ l’assenza di conflitto di interesse;

‐ l’individuazione dei rischi associati alle decisioni e loro possibili effetti; ‐ l’attivazione di meccanismi di gestione dei rischi.

Al fine di consentire ai Sindaci di adempiere ai loro doveri la legge attribuisce al Collegio sindacale ed ai suoi membri poteri collegiali ed individuali come ad esempio il poteri di compiere atti di ispezione e controllo61 ed inoltre la facoltà di accedere a tutte le informazioni relative alla gestione delle società in quanto la funzione che essi devono svolgere implica che non vi siano restrizioni al loro

diritto di informazione.

Il diritto di informazione del Collegio sindacale implica che:

61

32

‐ il Sindaco partecipi alle riunioni assembleari, del Consiglio di Amministrazione e del Comitato esecutivo62;

‐ il Collegio sindacale possa chiedere in ogni momento agli amministratori notizie sull’andamento delle operazioni sociali su determinati affari relativamente alla società controllate63 (questo perché i risultati delle controllate si riflettono presto o tardi anche sulle società controllante).

I Sindaci hanno l’obbligo di partecipare alle riunioni del Collegio sindacale, ma anche a quelle dell’Assemblea, del Consiglio di Amministrazione o del Comitato esecutivo. In caso di inosservanza di detto obbligo è prevista la decadenza dalla carica quando senza motivo il Sindaco non partecipa a due riunioni, anche non consecutive del Collegio sindacale, o a due riunioni consecutive del Consiglio di Amministrazione o del Comitato esecutivo o a una riunione assembleare64.

Il Collegio sindacale ha inoltre il potere di convocare l’Assemblea quando questa è obbligatoria ed alla cui convocazione non abbiano ancora provveduto gli Amministratori.

Il Collegio può comunque procedere a convocare l’Assemblea, anche senza che sia stato violato l’obbligo di convocazione da parte degli amministratori quando, nell’espletamento del loro compito, abbiamo ravvisato fatti censurabili di rilevante gravità e vi sia l’urgente necessità di provvedervi65.

Nelle società quotate, oltre che l’Assemblea, il Collegio Sindacale può convocare il Consiglio di amministrazione e il Comitato esecutivo dandone comunicazione al Presidente del Consiglio stesso.

I Sindaci devono adempiere ai loro doveri con la professionalità e la diligenza richiesta dalla natura dell’incarico66: quanto più l’incarico è complesso e difficile tanto maggiore dovrà essere la diligenza impiegata dal sindaco per espletarlo.

62

Cfr. art. 2045, comma 1, Codice Civile.

63

Cfr. art. 2403-bis, comma 2, Codice Civile.

64

Cfr. artt. 2404, comma 2 e 2405, comma 2, Codice Civile.

65

Cfr. art. 2406, Codice Civile.

66

33

La Riforma societaria ha inteso separare il controllo contabile dal controllo di legalità e di economicità, in precedenza riuniti in capo al Collegio sindacale, infatti, il controllo contabile sulla società è esercitato da un revisore contabile o da una società di revisione iscritti nel Registro dei Revisori Contabili istituito presso il Ministero della Giustizia67.

Tuttavia, se la società non ricorre al mercato del capitale di rischio e non sia tenuta alla redazione del bilancio consolidato, lo Statuto può prevedere che il controllo contabile sia esercitato dal Collegio sindacale68.

In ogni caso, l’attività di controllo svolta dai revisori contabili si concretizza nell'espressione di un giudizio sull’attendibilità economica del bilancio cui si perviene dopo aver effettuato la verifica della regolare tenuta della contabilità sociale e della corretta rilevazione nelle scritture contabili dei fatti di gestione, nonché la constatazione che il bilancio di esercizio e , se redatto, il bilancio consolidato, corrispondano alle risultanze delle scritture contabili e degli accertamenti eseguiti e siano conformi alle norme che li disciplinano69.

In capo ai Sindaci, nell’espletamento delle loro funzioni possono sorgere una responsabilità esclusiva70 oppure una responsabilità concorrente.

I Sindaci sono esclusivamente responsabili relativamente alla verità delle loro attestazioni e alla conservazione del segreto sui fatti e sui documenti di cui hanno conoscenza per ragione del loro ufficio: si tratta di un dovere di riservatezza senza eccezioni di sorta che non siano collegati all’interesse della società.

67

Cfr. art. 2409-bis, comma 1, Codice Civile.

68

Cfr. art. 2409-bis, comma 3, Codice Civile.

69

Cfr. art. 2409-ter, comma 1, lett. a) e b), Codice Civile.

70

34

I Sindaci sono solidalmente responsabili con gli amministratori, per i fatti e le omissioni di questi, quando il danno non si sarebbe prodotto se essi avessero vigilato in conformità agli obblighi della loro carica71.

I Sindaci in caso di inadempimento dei loro doveri sono responsabili nei confronti della società, dei creditori sociali e dei singoli soci e terzi72.

1.4.2 Il sistema dualistico.

La Riforma del diritto societario, come già espresso in precedenza, ha previsto la possibilità per le società per azioni di implementare, invece che un sistema di tipo tradizionale, un sistema di amministrazione e controllo di tipo dualistico73.

Nel sistema dualistico il controllo contabile continua ad essere affidato ad un revisore o ad una società di revisione74, ma rispetto al sistema tradizionale non è previsto il Collegio sindacale, in quanto le sue funzioni sono attribuite ad un organo intermedio tra proprietà e management.

All’interno di una società organizzata secondo il modello di amministrazione e controllo dualistico, si riconoscono tre organi fondamentali, quali:

‐ l’Assemblea dei soci;

‐ il Consiglio di sorveglianza; ‐ il Consiglio di gestione.

Nel sistema di amministrazione e controllo dualistico, l’Assemblea dei soci svolge i seguenti compiti75:

71

Cfr. art. 2407, comma 2, Codice Civile.

72

Cfr. art. 2409-sexies, comma 1, Codice Civile.

73

Cfr. art 2409-octies, Codice Civile.

74

Cfr. 2409-quinquies, Codice Civile.

75

35

9 nomina e revoca i Consiglieri di sorveglianza;

9 determina il compenso ad essi spettante, se non è stabilito nello Statuto; 9 delibera sulla responsabilità dei Consiglieri di sorveglianza;

9 delibera sulla distribuzione degli utili; 9 nomina il revisore.

Nel sistema dualistico, come nel sistema tradizionale, gli organi a cui sono attribuiti la gestione ed il controllo della società sono distinti, ma a differenza di quanto accade nel sistema tradizionale, in cui entrambi gli organi sono nominati dall’Assemblea dei soci, è l’organo di controllo (Consiglio di sorveglianza), nominato dall’Assemblea, che nomina a sua volta l’organo di gestione (Consiglio

di gestione).

Il Consiglio di gestione ha il potere esclusivo di gestire la società potendo compiere tutti gli atti necessari all’attuazione dell’oggetto sociale76.

Il suo funzionamento è in larga misura disciplinato per richiamo alle norme sul Consiglio di amministrazione ma tale organo presenta comunque delle peculiarità rispetto al precedente.

Il Consiglio di gestione è costituito da un numero di componenti anche non soci, non inferiore a due77 e questo comporta l’inderogabilità del metodo collegiale.

I primi componenti del Consiglio di gestione sono nominati dall’ Atto costitutivo, ma in seguito la nomina dei suoi membri spetta al Consiglio di sorveglianza che ne determina il numero nei limiti stabiliti dallo Statuto78.

Nei confronti del Consiglio di gestione può essere promossa l’azione di responsabilità dai seguenti soggetti:

‐ l’Assemblea dei soci;

76

Cfr. 2409-nonies, comma 1, Codice Civile.

77

Cfr. 2409-nonies, comma 2, Codice Civile.

78

36

‐ i creditori sociali; ‐ i singoli soci e i terzi;

‐ il Consiglio di sorveglianza che assume la deliberazione relativa a maggioranza dei componenti.

Il fatto che il Consiglio di sorveglianza possa promuovere l’azione di responsabilità nei confronti del Consiglio di gestione è un elemento caratterizzante del modello dualistico, che incentiva il Consiglio di sorveglianza a condurre la propria attività di controllo in modo penetrante ed attento, in quanto l’omessa revoca o l’omessa o ritardata azione di responsabilità nei confronti dei Consiglieri di gestione diventa fonte di responsabilità per i membri del Consiglio di sorveglianza.

Il Consiglio di sorveglianza ha funzioni e competenze composite , in quanto svolge sia funzioni di vigilanza tipiche del Collegio sindacale sia alcune tra le più importanti funzioni dell’Assemblea ordinaria, e proprio per tale motivo il sistema dualistico è quello che meglio realizza la separazione tra la proprietà e il controllo della società.

Il Consiglio di sorveglianza viene nominato dall’Assemblea, ad eccezione dei suoi primi componenti nominati direttamente nell’Atto costitutivo della società, e si compone di un numero di membri non inferiore a tre che restano in carica per tre esercizi e scadono alla data in cui è stata convocata l’Assemblea per l’approvazione del bilancio relativo all’ultimo esercizio79.

L’assunzione della carica di Consigliere di sorveglianza può essere subordinata attraverso lo Statuto al possesso di requisiti di onorabilità, professionalità ed indipendenza80, ed inoltre, almeno un componente del Consiglio di sorveglianza

79

Cfr. art. 2409-duoeicies, commi 1, 2e 3, Codice Civile.

80

37

deve essere iscritto al registro dei revisori contabili istituito presso il Ministero della Giustizia81.

Le principali competenze del Consiglio di sorveglianza sono le seguenti82:

- nomina, revoca e fissazione del compenso dei componenti del Consiglio di gestione;

- approva il bilancio di esercizio e quando sia redatto anche il bilancio consolidato;

- porta avanti il controllo della gestione della società (svolgendo le stesse funzioni del Collegio sindacale);

- promuove l’esercizio dell’azione di responsabilità nei confronti dei componenti del Consiglio di gestione;

- presenta la denunzia al Tribunale;

- riferisce per iscritto almeno una volta l’anno all’Assemblea sull’attività di vigilanza svolta, nonché sulle omissioni e sui fatti censurabili rilevati; - delibera, se è previsto dallo Statuto, in ordine alle operazioni strategiche e

ai piani industriali e finanziari della società predisposti dal Consiglio di gestione.

Al Consiglio di sorveglianza nelle società quotate è riconosciuto il potere di compiere ispezioni e controlli, mentre nelle società non quotate ha la facoltà di chiedere al Consiglio di gestione notizie sull’andamento delle operazioni sociali.

La diligenza dovuta dai membri del Consiglio di sorveglianza deve essere adeguata alla natura dell’incarico e delle competenze83.

I membri del Consiglio di sorveglianza per poter svolgere efficacemente i propri compiti sono legittimati ad assistere alle adunanze del Consiglio di gestione e devono partecipare alle Assemblee84.

81

Cfr. 2409-duodecies, comma 4, Codice Civile.

82

Cfr. art. 2409-quatordecies, comma 1, Codice Civile.

83

38

L’assistere alle adunanze del Consiglio di gestione è un vero e proprio obbligo che grava su almeno uno dei membri del Consiglio di sorveglianza.

Il Consiglio di sorveglianza è responsabile solidalmente con i componenti del Consiglio di gestione per i fatti e le omissioni di questi quando il danno non si sarebbe prodotto se avessero vigilato in conformità degli obblighi della loro carica85.

In base alle caratteristiche sopra elencate, si può affermare che i pregi del sistema dualistico sono i seguenti:

‐ si assottiglia la distanza tra gestione e controllo;

‐ si snellisce la gestione della società in quanto vengono demandati al Consiglio di sorveglianza compiti che prima spettavano all’Assemblea dei soci, quali la nomina e la revoca degli Amministratori, la promozione di azioni di responsabilità nei loro confronti e l’approvazione del bilancio. ‐ l’organo di gestione non dipende più dall’Assemblea dei soci ma

dall’organo di controllo;

‐ il controllo risulta più efficace rispetto a quello compiuto dal Collegio sindacale in quanto il Consiglio di sorveglianza è formato da professionisti.

Si pensa che questo modello di governance si diffonderà sia nel caso di public

company con capitale polverizzato in una serie di piccoli azionisti o concentrato

nelle mani di investitori professionali sia nell’ipotesi di società a ristretta base azionaria nelle quali i soci, per varie ragioni che possono andare dalla mancanza di competenze all’interesse per altre attività , intendano assumere una posizione distaccata rispetto alla gestione degli affari sociali.

84

Cfr. art. 2409-quatordecies, comma 4, Codice Civile.

85

39 1.4.3 Il sistema monistico.

Il sistema monistico, di derivazione statunitense, attua un sistema di governance semplificato e più flessibile rispetto agli altri modelli alternativi e si caratterizza per la concentrazione all’interno di un unico organo dell’amministrazione e del controllo.

Questo modello privilegia la circolazione delle informazioni tra l’organo amministrativo e l’organo deputato al controllo conseguendo risparmi di tempo e di costi ed un’elevata trasparenza tra gli organi di amministrazione e di controllo.

Il modello monistico è caratterizzato dal fatto di non avere un organo di controllo separato dall’organo di gestione, ma costituito al suo interno, in questo modo al Consiglio di Amministrazione sono demandati sia la gestione che il controllo della società.

Attraverso lo Statuto viene previsto che l’amministrazione ed il controllo siano esercitati rispettivamente dal Consiglio di amministrazione e dal Comitato per il controllo sulla gestione costituito all’interno dello stesso Consiglio.

Al Consiglio di Amministrazione spetta la gestione dell’impresa86 ed è regolato nel suo operare da norme valide nel sistema tradizionale, salvo alcune peculiarità funzionali ad assicurare l’efficacia dei controlli interni in assenza di un organo separato dal Consiglio stesso.

L’organo di gestione non può essere unipersonale al fine di rendere possibile l’esercizio delle funzioni del controllo, dovrà quindi presentarsi come un organo di tipo collegiale ed un terzo dei membri del Consiglio di Amministrazione dovrà essere in possesso dei requisiti di indipendenza previsti per i Sindaci87.

86

Cfr. art. 2409-septedecies, comma 1, Codice Civile

87

40

Il Comitato per il controllo sulla gestione è composto da almeno due amministratori88:

‐ indipendenti;

‐ che non abbiano incarichi amministrativi all’interno della società; ‐ abbiano i requisiti di onorabilità e professionalità previsti dallo statuto; ed almeno uno dei suoi componenti deve essere iscritto nel Registro dei Revisori Contabili tenuto presso il Ministero della Giustizia89.

Il Comitato per il controllo sulla gestione sarà chiamato a: 9 eleggere al suo interno il Presidente;

9 vigilare sull’adeguatezza della struttura organizzativa della società, del sistema di controllo interno e del sistema amministrativo contabile e sulla sua idoneità a rappresentare correttamente i fatti di gestione; 9 svolgere gli ulteriori compiti eventualmente affidati dal Consiglio di

amministrazione facendo particolare attenzione ai rapporti con i soggetti incaricati del controllo contabile.

Il Comitato per il controllo sulla gestione , quindi, svolge funzioni di vigilanza sull’osservanza della legge e dello Statuto (controllo di legalità) e di vigilanza sul rispetto dei principi di corretta amministrazione (controllo di economicità).

Il controllo contabile sulla società continua ad essere esercitato da un revisore o da una società di revisione.

Nel sistema monistico l’organo di controllo è costituito da persone che siedono nel Consiglio di amministrazione quindi persone che dispongono delle stesse informazioni, comunicazioni e decisioni degli amministratori, ciò comporta che:

- tra il Comitato ed il Consiglio di Amministrazione si ha un’iterazione molto più intensa rispetto agli altri sistemi di amministrazione e controllo

88

Cfr. art. 2409-octiesdecies, comma 2, Codice Civile.

89