a cura di

C. Giacomini, A. Bertazzoli, L. A. Giancani

Roma, novembre 2000

Aspetti gestionali e giuridici

delle organizzazioni

Istituto Nazionale di Economia Agraria

a cura di

C. Giacomini, A. Bertazzoli, L. A. Giancani

Roma, novembre 2000

Aspetti gestionali e giuridici

delle organizzazioni

Il progetto INEA sull’organizzazione e la realizzazione di un’attività di formazione per i funzionari regionali impegnati nell’applicazione dell’OCM ortofrutta si è avvalso per la propria attuazione del seguente gruppo di lavoro:

Aldo Bertazzoli, Università di Parma Lucia Briamonte, INEA

Roberto Cherubini, Ministero delle politiche agricole e forestali Virginia Cirrito, Regione Sicilia

Ranieri Filo della Torre, UNAPROA Corrado Giacomini, Università di Parma Luigi Alfonso Giancani, Esperto di bilanci Francesca Giarè, INEA

Elena Iamiglio, AGEA Gaetana Petriccione, INEA

Giorgio Starace, Ministero delle politiche agricole e forestali Luciano Trentini, Regione Emilia-Romagna

Alfonso Silvio Zarbà, Università di Catania

Il gruppo di lavoro è stato coordinato da Gaetana Petriccione

Segreteria del gruppo di lavoro:

Elisabetta Alteri e Claudia Pasiani

Il progetto è stato finanziato dal MIPAF nell’ambito dei programmi interregionali (D.M. n. 53328 del 23 dicembre 1998).

Il coordinamento e la supervisione dei testi è a cura di Lucia Briamonte

La pubblicazione è frutto del lavoro congiunto dei tre autori, coordinati da Corrado Giacomini. Luigi A. Giancani ha curato in particolare la stesura dei capitoli 5, 6 e 7., Aldo Bertazzoli ha redatto il capitolo 8.

Realizzazione grafica e impaginazione:

PRESENTAZIONE

Con il regolamento (CE) n. 2200/96 l'Unione europea ha introdotto la riforma dell'organizzazione comune di mercato per il settore degli ortofrutticoli mettendo a disposizione risorse finanziarie destinate alla realizzazione di programmi operativi, elaborati dalle Organizzazioni dei produttori (OP), con l'o-biettivo di accrescere la capacità competitiva dei prodotti ortofrutticoli freschi. Alle OP viene ricono-sciuto un ruolo centrale nella gestione della riforma in quanto viene assegnato loro il compito di pro-grammare, concentrare e qualificare l'offerta per adeguarla alla domanda e per consentire un aumento del potere contrattuale dei produttori da controbilanciare alla forte concentrazione operata dalla grande distribuzione e dalle industrie di trasformazione.

La normativa comunitaria ha accresciuto il ruolo delle OP con l'obiettivo di dar vita ad un sistema di mercato caratterizzato da un maggior equilibrio fra la concentrazione della domanda e quella dell'of-ferta. Tuttavia, il comparto ortofrutticolo italiano ha saputo cogliere solo in parte e con notevoli diffi-coltà le opportunità offerte dalla politica comunitaria.

Inoltre, la prima fase di gestione dell’OCM ortofrutta, entrata in vigore il 1° gennaio 1997, ha incontrato notevoli difficoltà, a causa di una normativa assai complessa che ha richiesto un’intensa atti-vità legislativa e amministrativa, con l’emanazione di numerosi regolamenti applicativi da parte della Commissione europea e di altrettante note interpretative da parte del MIPAF.

In questo contesto l’INEA è stata chiamata a svolgere un’attività di supporto tecnico-scientifico al MIPAF e alle Regioni. Nel 1999 l’Istituto ha avviato quindi, nell’ambito dei programmi interregionali finanziati dal MIPAF (D.M. n. 53328 del 23 dicembre 1998), un progetto “ Organizzazione e realizzazione di un attività di formaziorealizzazione realizzazionell’ambito dell’applicaziorealizzazione della riforma dell’OCM Ortofrutta -Reg.CE n.2200/96” relativo alla realizzazione di alcune attività (formazione e informazione, monitorag-gio, sito Internet, banca dati, approfondimenti tematici) rivolte sia ai funzionari regionali che seguono l’applicazione dell’OCM ortofrutta, sia ai rappresentanti del mondo operativo.

A tal fine l’INEA ha costituito un apposito gruppo di lavoro che ha organizzato e realizzato una vasta attività di formazione, con la quale ha inteso andare incontro alle istanze avanzate dalle Regioni, fornendo loro elementi certi sotto il profilo formale (amministrativo e di rispondenza alle norme) e tecni-co-economico.

Il presente volume, frutto dell’attività svolta dal gruppo di lavoro, rappresenta il primo contributo pubblicato nell’ambito del progetto.

Per l’importante lavoro realizzato e per i risultati ottenuti, si ringrazia l’intero gruppo di lavoro. In particolare, un doveroso ringraziamento va agli Autori della dispensa, valido strumento dell’attività for-mativa svolta.

Prof. Francesco Adornato

INDICE

I

NTRODUZIONE1. G

LI ELEMENTI FONDAMENTALIDELLA PARTITA DOPPIA NEL SISTEMA DEL REDDITI

1.1 Generalità 1

1.2 Classificazione dei conti 1

1.3 Tecnica di registrazione 2

1.4 Le scritture fondamentali 2

1.5 Le altre scritture contabili obbligatorie 3

1.6 Le scritture sociali 4

2. I

L BILANCIO E LE SCRITTURE FINALI DI ESERCIZIO2.1 Tre modi di leggere il bilancio 5

2.2 Lo stato patrimoniale 6 2.3 Il conto economico 7 2.4 Le rimanenze di magazzino 7 2.5 Gli ammortamenti 9 2.6 Ricavi e crediti 9 2.7 Ratei e risconti 11 2.8 I fondi rischi 12 2.9 La nota integrativa 15

2.10 La relazione sulla gestione 17

2.11 La relazione del collegio sindacale 18

2.12 Il bilancio in forma abbreviata 19

3. L

E POLITICHE DI BILANCIO3.1 Premessa 21

3.2 Scopo sociale, bilancio contabile, significatività dell'utile di esercizio. 21

3.3 Gli ammortamenti e gli accantonamenti 22

3.4 Le rimanenze 23

3.5 Il risultato di esercizio e sua destinazione: distribuzione e riserve 24

4. C

ONTABILITÀ GENERALE E CONTABILITÀ DELLE OPERAZIONI DEL PIANO OPERATIVO4.1 Piano operativo: approvazione 26

4.2 La contabilità dei costi 26

4.3 Deroga alla fatturazione diretta. Normativa relativa alla produzione commercializzata 28

4.4 La contabilità degli investimenti 29

5. O

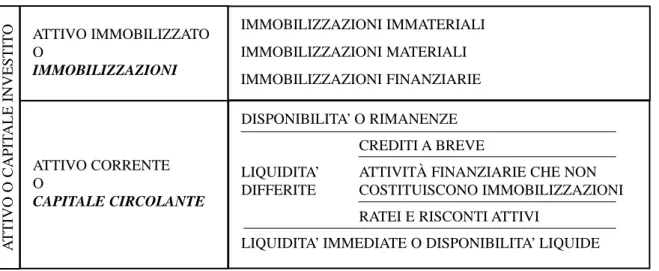

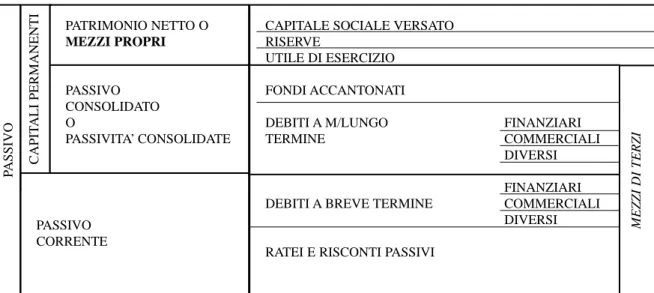

BIETTIVI E CRITERI DI RICLASSIFICAZIONE DEL BILANCIO5.1 Premessa 31

5.2 Lo stato patrimoniale riclassificato 31

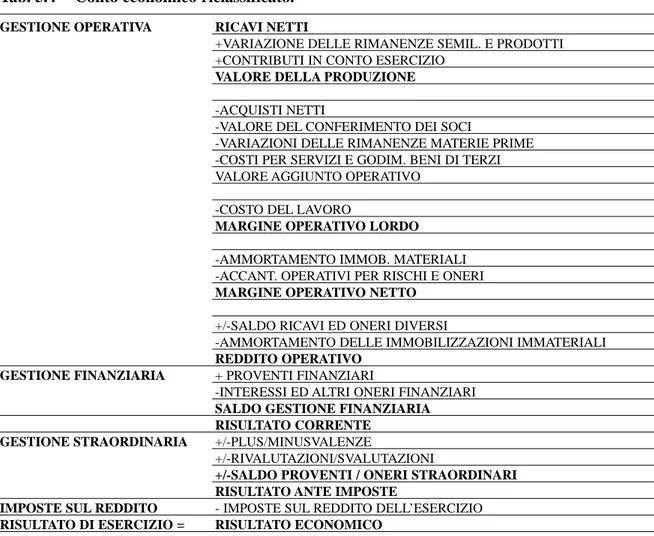

5.3 Il conto economico riclassificato 34

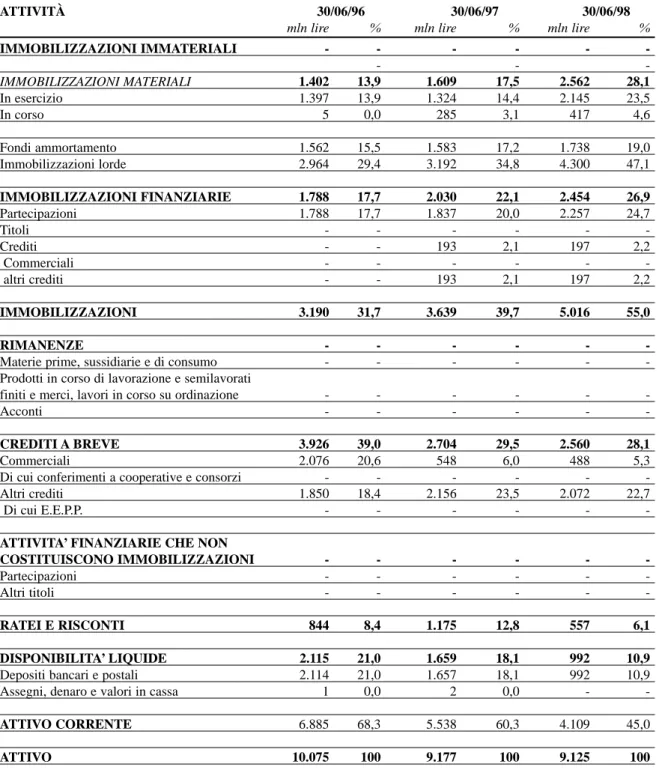

5.4 Riclassifichiamo un bilancio 36

5.5 La lettura e l'interpretazione del bilancio 41

6. L'

ANALISI DI BILANCIO PER QUOZIENTI6.1 Il campo di applicazione e problemi connessi al loro impiego 45

6.2 Gestione economica 46

6.3 Il rischio finanziario e gli indici di indebitamento 47

6.4 Indici della situazione patrimoniale 48

6.5 Indici di rotazione 48

6.6 Indici ministeriali 49

7. C

ASI STUDIO AZIENDALI7.1 La Produttori Ortofrutta s.c.r.l. 51

7.2 La Ortofrutticoltori Associati s.c.r.l. 61

7.3 La Ortofrutta s.c.r.l. 70

8. R

ILEVAZIONI CONTABILI RELATIVEALLA MOVIMENTAZIONE DEL FONDO DI ESERCIZIO E DEL C

/

C DEDICATO8.1 Premessa 81

8.2 Metodo A 81

8.3 Metodo B 87

A

LLEGATIAll.1 - La normativa vigente in tema di bilancio 95

All.2 - Legge 31 gennaio 1992 n. 59 “Nuove norme in materia di società cooperative” 103

All.3 - Responsabilità degli amministratori e sindaci relative al bilancio 111

All.4 - Esposizione dei criteri di valutazione: esempio 115

INTRODUZIONE

Il sistema delle imprese del comparto ortofrutticolo è in fase di profonda riorganizzazione a causa della perdurante crisi che lo attraversa e per rispondere alla recente riforma della organizzazione comune di mercato.

Il regolamento (CE) n. 2200/96 e la copiosa normativa ad esso seguita richiedono, infatti, la ridefi-nizione delle funzioni e dell'operatività delle associazioni/organizzazioni di produttori (OP). In particola-re, l'attuazione dei programmi operativi e la costituzione del fondo di esercizio impongono alle OP l'e-splicitazione e la formalizzazione dei loro obiettivi strategici, nonché delle fonti finanziarie. Il fatto, poi, che una parte degli interventi possa essere realizzata presso le aziende dei soci e che le Organizzazioni fungano in tal caso da collettori e da ridistributori di contributi pubblici, rende ancora più complesse le ripercussioni di tale normativa sulla contabilità e sul bilancio delle OP.

Affinché le OP possano operare, il regolamento (CE) n. 2200/96 richiede, innanzi tutto, che gli Stati o le Regioni provvedano al loro riconoscimento. Per adempiere a tale compito, la pubblica amministra-zione è chiamata a valutare, nel merito, una serie di elementi per verificare l'esistenza di "sufficienti garanzie circa la realizzazione, la durata e l'efficienza" dell'attività che le OP si accingono a svolgere. Secondo una prassi diffusa, fatta propria dal Ministero, fra gli elementi decisivi in tal senso vi è la situa-zione economica e finanziaria delle OP, come desunta dai bilanci relativi agli esercizi precedenti.

Tutto ciò ha generato il bisogno di sviluppare una specifica attività formativa, diretta sia ai funzio-nari della pubblica amministrazione, sia ai responsabili delle OP, per consentire, ai primi, di comprendere il significato ed i limiti delle analisi relative ai bilanci in ordine agli accertamenti loro richiesti e, ai secondi, di interpretare al meglio la valenza informativa, che i bilanci stessi devono avere a sostegno delle scelte gestionali.

Le suddette attività formative si sono concretizzate, finora, in tre incontri organizzati dall'INEA a Napoli, a Motta di Livenza (TV) e a Roma: i primi due, sotto forma di corsi di formazione, erano rivolti ai funzionari regionali; il terzo appuntamento, un seminario, era aperto anche ai responsabili delle OP.

Il materiale proposto in questo volume costituisce la versione riveduta e corretta delle dispense, che vennero distribuite in occasione dei primi due incontri. Come il lettore avrà modo di vedere, il testo pren-de le mosse dagli elementi basilari pren-della partita doppia per giungere a trattare aspetti più avanzati, quali l'analisi di bilancio per quozienti, o più specifici, quali le rilevazioni contabili relative alla movimenta-zione del Fondo di esercizio.

Nel predisporre il testo gli Autori hanno cercato di andare incontro alle esigenze di utenti aventi un diverso tipo di preparazione, poiché tale è la situazione dei funzionari regionali chiamati ad istruire le pratiche relative al riconoscimento delle OP. Così, accanto a paragrafi o a capitoli di carattere teorico, vi sono parti in cui le relazioni fra la gestione aziendale ed il bilancio di esercizio vengono illustrate con riferimento a casi più o meno semplificati. Il lettore più preparato in materia contabile potrà agevolmente saltare alcuni capitoli.

Coloro che hanno partecipato ai corsi di formazione troveranno in questo testo il frutto delle discus-sioni, talvolta accese, che si sono sviluppate nel corso dei seminari. Per chi, al contrario, non avesse par-tecipato ai seminari e si trovasse ora a consultare questo volume, speriamo che possa essere di aiuto allo svolgimento del proprio lavoro.

CAPITOLO 1

G

LI ELEMENTI FONDAMENTALI

DELLA PARTITA DOPPIA NEL SISTEMA DEL REDDITO

1.1 Generalità

La partita doppia è un metodo contabile caratterizzato dalla costante doppia registrazione dei fatti amministrativi: nel Dare di uno o più conti e nell’Avere di un altro o più conti. Ne consegue che in ogni momento il totale degli addebiti deve coincidere con quello degli accrediti.

I fatti amministrativi oggetto di rilevazione contabile sono tutti quelli che interessano la deter-minazione del reddito attribuibile ad un dato periodo amministrativo e il controllo dei movimenti monetari-finanziari della gestione.

1.2 Classificazione dei conti

I fatti di gestione possono essere osservati secondo due aspetti diversi (aspetto numerario ed aspetto economico); i due diversi aspetti sono simultanei ed entrambi utili per ottenere delle infor-mazioni che riflettono effettive esigenze di rilevazione, diversificate per scopi (es. : raccolta di dati per il controllo dei movimenti monetari e finanziari e raccolta di dati per il calcolo del reddito).

Le due serie di conti vengono così denominate:

a) conti numerari: sono utilizzati per rilevare i dati nell’aspetto numerario;

b) conti economici: vengono utilizzati per classificare i dati che riflettono l’aspetto economico. Successivamente, i conti economici vengono suddivisi nelle seguenti sottoclassi:

a) conti di reddito: destinati a raccogliere i componenti negativi e positivi di reddito;

b) conti di capitale: utilizzati per rilevare il capitale netto e le variazioni che lo stesso può subire.

Fonte: G.Ferrero, F.Dezzani Contabilità e bilancio d’esercizio, Giuffrè, Milano, 1983

entrate di cassa

Variazioni numerarie attive sorgere di crediti sezione Dare estinzione di debiti

Conti numerari

uscite di cassa

Variazioni numerarie passive sorgere di debiti sezione Avere estinzione di crediti ricavi storni di costo Conti di reddito costi

Conti Economici storni di ricavo

Variazioni attive di capitale netto sezione Avere Variazioni passive di capitale netto sezione Dare

Componenti positivi di reddito Componenti negativi di reddito Conti di capitale sezione Avere sezione Dare

1.3 Tecnica di registrazione

La tecnica di registrazione nei conti è diversa a seconda della categoria alla quale appartengono. Nei conti numerari si registrano:

• in Dare le variazioni attive

• in Avere le variazioni passive

I conti di reddito e i conti di capitale funzionano in modo esattamente opposto:

• in Dare le variazioni passive

• in Avere le variazioni attive

1.4 Le scritture fondamentali

Con l’applicazione delle procedure informatizzate le registrazioni non vengono più eseguite manualmente e i “libri contabili” sono stati sostituiti dai supporti magnetici e dai tabulati di stampa, tuttavia la metodologia di registrazione è rimasta invariata.

Nella Partita Doppia due sono i libri fondamentali: il giornale e il mastro.

Il libro giornale serve per la registrazione cronologica di tutti i fatti amministrativi. Esso può assumere la seguente forma:

RIFERIMENTO DESCRIZIONE

Cod. conto DELLE OPERAZIONI IMPORTI

Data N.Art DARE AVERE Parziali Totali

10/8 51 7 4 Cassa a Prodotti c/vendite

Per vendita di …….. 1.800.000

Id 52 2 Macchine e attrezzi a Diversi 500.000

7 a Cassa 100.000

9 A Debiti 400.000

Ogni registrazione prende il nome di articolo ed è identificata da un numero progressivo. Si scrivono poi le denominazioni dei conti debitore e creditore legati fra loro dalla preposizione a (come dire c/debitore deve dare a c/creditore) e la descrizione concisa del fatto.

Se i conti da addebitare o da accreditare sono più di uno si adopera la parola Diversi e si hanno allora articoli complessi. In conseguenza di ciò, la colonna degli importi totali è preceduta da una colonna per gli importi parziali, al fine di poter addebitare o accreditare a ciascun conto il relativo importo negli articoli complessi. Le colonne dei riferimenti servono per segnarvi i numeri dei conti del mastro cui l’articolo si riferisce; nella prima si segna il numero del c/debitore (Dare), e nella seconda quello del c/creditore (Avere).

Gli articoli così composti a giornale venivano successivamente e sistematicamente ripetuti a mastro. Oggi si realizza un’unica imputazione al computer, indicando i codici dei conti dare e avere, e le successive operazioni sono eseguite automaticamente a giornale e a mastro, riducendo le proba-bilità di errore.

Il “libro mastro” consiste in un complesso di conti ordinati e numerati secondo un’apposita rubrica.

Nella fase di impianto della contabilità si studia e si prepara il cosiddetto piano dei conti. Il piano dei conti è l’elenco dei conti che, tra loro collegati, costituiscono il sistema di scrittu-re dell’azienda.

consente i collegamenti fra le scritture cronologiche (giornale) e sistematiche (mastro).

Nel compilare le scritture si devono usare i conti contemplati dal piano senza mutarne né i tito-li né i numeri di codice.

Il piano dei conti varia da azienda ad azienda ed è liberamente stabilito in base alle esigenze specifiche. Gli stessi conti possono essere chiamati con nomi diversi; ad esempio il conto Interessi passivi può essere chiamato anche Oneri finanziari, il conto Imposte e tasse può essere chiamato anche Oneri tributari.

I conti possono essere sintetici o analitici. Ad esempio il piano dei conti può prevedere un unico conto Debiti ed un unico conto Crediti, oppure conti distinti a seconda che i debiti e i crediti siano accesi verso “Fornitori”, “Creditori diversi”, “Clienti” e “Debitori diversi”.

Infine, i conti possono essere articolati in opportuni sottoconti, consentendo di individuare ad esempio il singolo fornitore o creditore, cosicché risultano automaticamente elaborabili:

• gli elenchi clienti e fornitori richiesti dalle normative fiscali,

• i vecchi partitari clienti e fornitori consentendo la rapida conoscenza delle singole posizioni a debito e

a credito e le relative scadenze.

Con le procedure informatiche il programma di contabilità generale consiste in un database relazionale che contiene le singole registrazione ed una serie di report, ovvero di elaborazioni, che sostituiscono i libri contabili.

Una cooperativa ortofrutticola può così, in base alle informazioni contenute nei singoli archivi, separare i conferimenti da soci dagli acquisti da non soci, nonché ordinarli per comune o provincia di residenza, data di vendita e prodotto. Tuttavia raramente tale opportunità fa parte integrante dei pacchetti di contabilità in commercio, cosicché si deve ricorrere ad altri software, che non sempre interagiscono con gli archivi della contabilità.

1.5 Le altre scritture contabili obbligatorie

Le associazioni dei produttori costituite sotto forma societaria sono soggette agli obblighi di legge in materia fiscale derivanti dall’esercizio di un’attività commerciale sotto forma societaria e quindi sono sottoposte:

• alla determinazione del reddito eventualmente imponibile (IRPEG);

• all’imposta sul valore aggiunto (IVA);

• più recentemente, all’Imposta Regionale sulle Attività Produttive (IRAP).

Le richiamate norme fiscali obbligano al rispetto delle regole della corretta contabilità e fissano le modalità di emissione della documentazione relativa agli acquisti ed alle vendite (Fatture ed even-tuale bolla di accompagnamento delle merci), nonché le scadenze di emissione e di registrazione.

Fra i libri e le scritture obbligatorie che maggiormente possono interessare l’attività di control-lo delle O.P. ricordiamo:

• il libro degli inventari, nel quale si registrano l’inventario analitico di inizio esercizio delle rimanenze1

e i bilanci di esercizio;

1 L’inizio dell’esercizio non sempre coincide con l’inizio dell’anno, ma spesso risulta conveniente scegliere una data nella quale risulti mino-re l’entità delle rimanenze, o nella quale risulti più comoda la mino-redazione del bilancio ai fini gestionali, è il caso delle cooperative di tra-sformazione che normalmente iniziano l’esercizio poco prima della campagna di produzione: le cantine sociali scelgono spesso il 31 ago-sto che coincide con la data richiesta per le denunce delle giacenze vinicole, i frantoi al 30 settembre, una cooperativa agrumicola potreb-be scegliere il 30 giugno, ma anche qualunque altro mese precedente l’inizio della raccolta, le ortofrutticole multiprodotto sceglieranno una data nel periodo di minore attività.

• il libro dei cespiti ammortizzabili, nel quale si registrano i beni materiali (fabbricati, impianti, mac-chinari…) ed immateriali (marchi, brevetti, …), il cui utilizzo pluriennale comporta la ripartizione dei

costi su più esercizi2

• il registro di carico e scarico di magazzino,3

• l’elenco fornitori e clienti4

1.6 Le scritture sociali

Le società cooperative vengono assimilate dal Codice Civile alle società di capitali per gli obblighi relativi alla tenuta dei libri sociali e condividono con queste gran parte della normativa in materia di bilancio, di adempimenti sociali e di responsabilità degli amministratori. Organi delibe-ranti sono l’Assemblea (ordinaria e straordinaria) ed il Consiglio di amministrazione; organi esecu-tivi sono il rappresentante legale (il presidente del consiglio di amministrazione) e gli eventuali con-siglieri delegati; mentre al Collegio dei Sindaci Revisori è affidato il controllo dell’attività del Consiglio di amministrazione e della correttezza della contabilità e del bilancio.

L’oggetto sociale e la regolamentazione interna (deleghe agli amministratori5, rapporti con i

soci,…) sono stabiliti con atto notarile dall’atto costitutivo e dallo statuto6e, nei limiti delle deleghe

previsti da questi, dai regolamenti proposti dal CdA ed approvati dall’Assemblea.

La vita sociale è verbalizzata in occasione di tutte le riunioni degli organi deliberanti ed i ver-bali sono raccolti nei rispettivi libri dei verver-bali: dell’Assemblea, del Consiglio di Amministrazione e del Collegio dei Sindaci Revisori.

L’approvazione dei piani operativi delle O.P. e le sue modalità di esecuzione sono necessaria-mente oggetto di deliberazione del C.d.A., che dovrà darne comunicazione in Assemblea e riscontro

nei bilanci di esercizio.7

I soci della cooperativa devono essere obbligatoriamente registrati nel libro dei soci: di ogni socio sono riportati i dati anagrafici (la ragione sociale per le società), la residenza e il codice fisca-le. Le cooperative sono poi necessariamente a conoscenza del numero di partita IVA dei soci con i quali intrattiene rapporti commerciali, ma non sempre i sistemi informativi prevedono un unico archivio anagrafico dei soci, dei clienti e dei fornitori, cosicché non sempre la cooperativa è in grado di ricavare rapidamente l’elenco dei fornitori soci e/o dei clienti soci.

2 I cespiti di importo inferiore al milione possono essere addebitati a costo nel solo esercizio nel quale sono stati acquistati, resta comunque l’obbligo, spesso non rispettato per l’irrilevanza ai fini fiscali, di registrarli comunque sul libro dei cespiti ammortizzabili

3 Il registro di carico e scarico è reso obbligatorio dalla normativa sulle O.P. e in alcuni casi è ulteriormente regolamentato dalle norme fiscali (D.P.R. 600/73 D.P.R. 695/96) (vedi paragrafo 4.2).

4 Le norme IVA obbligano alla redazione di un elenco nominativo e distinto tutti i fornitori e dei clienti indicando di ciascuno il nome o la ragione sociale, il domicilio fiscale, il numero di partita IVA (oppure il codice fiscale per gli esenti), l’importo complessivo degli acquisti o delle vendite e la relativa IVA. Un socio di una O.P. qualora acquisti dall’O.P. ad esempio le piantine e gli antiparassitari, figurerà sia come cliente sia come fornitore.

5 L’atto costitutivo e lo statuto definiscono gli scopi sociali, cioè le attività economiche e sociali consentite, e l’ambito decisionale delegato agli amministratori; le delibere del C.d.A non conformi allo statuto sono nulle e la responsabilità è assunta dagli amministratori, il colle-gio sindacale ha il compito di verificare la legittimità (formale non di merito) delle delibere del C.d.A. e dell’assemblea, segnalandone le eventuali difformità.

6 Tutte le modifica dell’atto costitutivo o dello statuto devono essere approvate dall’assemblea straordinaria e registrate con atto notarile; in tali occasioni il socio di minoranza risulta obbligato al rispetto del deliberato assembleare, oppure può esercitare il diritto di recesso nei modi e nei termini riconosciuti dalla legge.

7 L’esecuzione e la valutazione dei risultati di un piano operativo il cui costo costituisce una percentuale rilevante dei costi di esercizio dovrebbe essere richiamata nella relazione degli amministratori che accompagna il bilancio di esercizio.

CAPITOLO 2

IL BILANCIO E LE SCRITTURE FINALI DI ESERCIZIO

2.1 Tre modi di leggere il bilancio

La lettura di un bilancio può essere condotta su tre livelli diversi, ai quali corrisponde anche, grosso modo, un diverso livello di conoscenze di base.

C’è innanzitutto il livello contabile.

La prima cosa da fare, scorrendo un bilancio è cercare di capire che cosa significano le voci esposte nelle sezioni dei vari prospetti di cui il bilancio è composto.

In genere, e in prima approssimazione, questo non è un compito difficile perché, in un bilancio classificato rispettando i principi contabili, le singole voci dovrebbero contenere i riferimenti conta-bili soltanto delle operazioni di un certo tipo.

In realtà l’analisi contabile è più complessa. Da un lato, ci si deve chiedere quale significato particolare possono assumere determinate voci nel caso specifico dell’impresa che si sta esaminan-do. La voce “magazzino”, per esempio, contiene cose completamente diverse a seconda che si stia considerando una cooperativa orticola o una cantina sociale. Diverse non solo perché gli ortaggi fre-schi sono diversi dal vino in cisterna o imbottigliato, ma perché è più complesso il processo di valu-tazione del vino con diversa e protratta destinazione commerciale degli ortaggi freschi pronta per la vendita.

La voce “risconti”, cioè quei costi o ricavi che l’impresa rinvia al futuro perché non sono di competenza del periodo amministrativo (o esercizio) a cui si riferisce il bilancio, può avere dimen-sioni e contenuti estremamente diversi a seconda del settore e del tipo di organizzazione dell’impre-sa. In molti casi contiene solo importi limitati, relativi a ritardi nell’emissione o ricevimenti di fat-ture. In altri casi i ricavi e i costi da rinviare possono essere una parte rilevante del bilancio.

Ma l’analisi può seguire il processo inverso. Conoscendo il settore in cui l’impresa opera basan-dosi sull’esperienza di altre aziende simili, si può scorrere il bilancio andando a cercare determinate voci che possono avere origine nelle particolari caratteristiche dei processo produttivo o in agevo-lazioni a favore di un settore o di un tipo di impresa.

Operando in questo modo si possono notare voci mancanti o di importo insolito. Cercare di spiegare queste differenze è già, di per sé, un modo molto utile di analizzare il bilancio.

C’è poi l’analisi economica. Si vedrà parlando degli indici come sia difficile fare distinzioni fra l’aspetto economico e finanziario della gestione, perché le due cose sono strettamente collegate. Quando si parla di analisi economica ci si riferisce all’analisi che consente di identificare e valutare la redditività dell’impresa, la sua capacità a remunerare i fattori produttivi, le proporzioni dei vari fattori che utilizza, la produttività di questi eccetera.

Infine, l’analisi finanziaria. Spesso l’espressione viene usata come sinonimo di “analisi di bilancio” perché effettivamente è alla problematica finanziaria dell’impresa che vengono dedicati gran parte degli strumenti di analisi sviluppati dalla dottrina aziendale e usati dagli analisti dì bilan-cio. Ciò è facilmente spiegabile, considerando che le risorse che entrano e quelle che escono da un’impresa sono sempre esprimibili come flussi finanziari. L’analista finanziario, attraverso l’anali-si del o dei bilanci di una società valuta la capacità di un’impresa a generare questi flusl’anali-si. Ovviamente l’attenzione principale cambia un poco a seconda della posizione in cui si trova l’anali-sta esterno. Ad esempio, nel caso di una banca ciò che interessa è la capacità dell’impresa di gene-rare un flusso di pagamenti di interessi e rate di rimborso dei finanziamenti a scadenze regolari. Il

socio sovventore o il possessore di azioni di partecipazione cooperativa sono più interessati a misu-rare la capacità dell’impresa a genemisu-rare un flusso di utili. Al socio conferente interesse soprattutto la solidità patrimoniale dell’impresa e la sua capacità di remunerare i conferimenti.

2.2 Lo stato patrimoniale

Si immagini di voler iniziare un’attività economica costituendo, per esempio, una società con lo scopo di fabbricare e vendere un certo prodotto. Facendo i nostri conti saremo interessati a sape-re, fra l’altro, tre cose:

• quali investimenti dovremo fare per iniziare la produzione;

• come finanzieremo questi investimenti;

• quanto guadagneremo dalla nostra attività.

Cominciamo a rispondere ai primi due quesiti. Nella nostra ipotesi l’azienda dispone di un capan-none industriale con annessa una palazzina per uffici del valore di 500 milioni. Il ciclo di produzione richiede una serie di macchinari e attrezzature che acquisteremo con una spesa di 750 milioni.

Per cominciare avremo, poi, bisogno di una prima scorta di materie prime che vorremmo man-tenere a un livello sufficiente a garantire due mesi di produzione. Poiché nel primo anno pensiamo di avere un consumo di 1.200 tonnellate di materiale, che costa un milione alla tonnellata, avremo scorte per un valore di 200 milioni (cioè due mesi di produzione). Dovremo, infine, disporre di una scorta liquida (50 milioni) per pagare i fornitori e i dipendenti in attesa di ricevere i primi pagamen-ti dai clienpagamen-ti.

Proviamo a raccogliere questi dati che chiameremo le “attività” della nostra società, in una colonna:

Attività

Cassa 50

Scorte di materie prime 200

Impianti e macchinari 750

Immobili 500

Totale attività 1.500

Come finanzieremo l’inizio della nostra attività?

In tre modi. Al momento della costituzione, la società verrà dotata di un capitale sociale di 750 milioni. Questo capitale sarà sottoscritto dai soci che parteciperanno all’iniziativa.

Per l’acquisto di parte degli impianti abbiamo ottenuto un mutuo di 700 milioni da rimborsare in 5 anni in dieci rate costanti semestrali, con un interesse del 7%.

Per le disponibilità di cassa e il finanziamento delle scorte una banca ci ha concesso uno sco-perto di conto corrente di 50 milioni. Se raccogliamo queste fonti di finanziamento della nostra società, che chiameremo “passività”, in una colonna e la affianchiamo alla colonna delle attività otte-niamo lo stato patrimoniale della nostra società all’inizio dell’attività (che ipotizziamo essere l’1 gennaio, il nostro primo esercizio coinciderà quindi con l’anno solare).

Stato patrimoniale all’l-1-1999

Attività Passività

Cassa 50 Debiti a breve 50

Scorte di materie prime 200

Impianti e macchinari 750 Debiti a medio/lungo termine 700

Immobili 500 Capitale sociale 750

TOTALE 1.500 TOTALE 1.500

Questo prospetto può essere letto in due modi. Come riepilogo delle fonti di finanziamento e degli investimenti o impieghi della nostra attività produttiva a una certa data.

Oppure, come riepilogo delle attività (cioè crediti e beni su cui l’impresa vanta diritti di pro-prietà), delle passività (debiti e impegni della società verso terzi, a breve o a lunga scadenza) e dei mezzi propri o capitale netto (ciò che resta dalla differenza delle prime due voci e, in teoria, potreb-be essere restituito ai soci).

2.3 Il conto economico

Veniamo ora alla terza questione, il reddito che verrà prodotto dalla nostra attività. Se tutto andrà come speriamo, nel corso dell’anno succederanno una serie di fatti, tutti molto comuni nella vita di qualsiasi impresa, che daranno luogo a una successione di entrate e uscite di cassa e alla nasci-ta di una serie di debiti e crediti.

Alla fine di ogni mese pagheremo salari e stipendi ai dipendenti e sosterremo altri oneri (con-tributi previdenziali) che, insieme ai salari e agli stipendi, formeranno le spese per il personale. A scadenze regolari (in funzione delle nostre intenzioni riguardo al volume di scorte da mantenere, ma anche a seconda delle condizioni di mercato) acquisteremo materie prime.

Per due volte nel corso dell’anno pagheremo le rate semestrali del mutuo. Queste rate saranno formate da una quota interessi (il costo da sostenere per ottenere la disponibilità della somma ricevu-ta) e da una quota capitale, la somma che andrà a ridurre il nostro debito verso l’ente finanziatore.

Per il funzionamento dell’officina e degli uffici, infine, dovremo sostenere molte spese diver-se, dalla manutenzione degli impianti alla corrente elettrica, dal telefono all’affitto della fotocopia-trice, fino all’assicurazione del fabbricato.

A fronte di tutto questo noi contiamo di avere dei ricavi grazie alla vendita dei nostri prodotti. Alla fine dell’anno ci troviamo a fare un consuntivo ed ecco i risultati, espressi in milioni di lire: Conto economico per l’anno 1999

Ricavi 2.300

- Acquisti di materie prime 1.200

- Salari e stipendi 630

- Interessi passivi mutuo 101

- Interessi passivi banche 10

- Spese generali 100

Utile d’esercizio 259

2.4 Le rimanenze di magazzino

Ma è vero che abbiamo guadagnato 259 milioni? No . Se noi vogliamo sapere quanto è il red-dito prodotto realmente nel corso dell’anno dobbiamo accertarci che tutti e soli i ricavi e i costi di competenza dell’esercizio appena chiuso siano registrati. Il concetto di competenza nasce dalla necessità di misurare il più correttamente possibile il reddito prodotto dall’impresa negli intervalli di

tempo (di solito l’anno) in cui convenzionalmente dividiamo la sua vita.

Questa necessità non è soddisfatta dalla semplice registrazione dei fatti contabili man mano che si verificano. Occorrono inizialmente una serie di rettifiche. Nel nostro caso possiamo ipotizzare che ne siano necessarie solo due. La prima riguarda le variazioni che sono intervenute nell’entità delle scorte di magazzino nel corso dell’esercizio amministrativo. Per determinare la capacità della nostra attività a produrre reddito non ci interessa sapere quante merci abbiamo comprato nel corso dell’an-no, ma quante materie prime abbiamo consumato per produrre un determinato flusso di ricavi.

Per semplicità ipotizziamo che l’azienda abbia solo un magazzino di materie prime e che i

pro-dotti finiti vengano subito spediti al cliente non appena pronti8.

Tornando al nostro caso, ci serve sapere quanto avevamo in magazzino all’inizio dell’attività (200 tonnellate di merce) e quanta ne è rimasta alla fine del periodo (dall’inventario risultano 300 tonnellate). A questo punto potremo comportarci in due modi, a seconda del sistema contabile che usiamo.

Potremo calcolare il minor costo dei prodotti venduti, pari a

Rimanenze iniziali 200

- Rimanenze finali 300

Variazione delle rimanenze - 100

e sottrarre ai costi quest’ultimo importo oppure sommare le rimanenze finali ai ricavi, in modo da evidenziarli nel conto economico a costi, ricavi e rimanenze. Se sceglieremo questa via, che è quella imposta dal codice civile per i bilanci italiani antecedenti al 1992, dovremo considerare, per simmetria, le rimanenze finali dell’anno precedente come costi di competenza di questo esercizio. Avremo così:

Conto economico per l’anno 1999 a costi ricavi e rimanenze

Rimanenze iniziali di materie prime 200 Rimanenze finali di materie prime 300

Ricavi 2300

Salari e stipendi 630

Interessi pass. – mutuo 101

Interessi pass. banche 10

Spese generali 100

Utile d’esercizio 359

2.600 2.600

oppure, seguendo la prima via: Conto economico per l’esercizio1999

Ricavi 2.300

- Acquisti di materie prime 1.200

- Variazione delle rimanenze - 100

- Salari e stipendi 630

- Spese generali 100

- Interessi passivi mutuo 101

- Interessi passivi banche 10

Utile di esercizio 359

In seguito a questa prima rettifica l’utile d’esercizio passa da 259 a 359 milioni.

8 In caso contrario il ragionamento che facciamo sugli acquisti di materie prime andrebbe anche fatto per i costi sostenuti per trasformare queste in semilavorati o prodotti finiti.

2.5 Gli ammortamenti

Un’altra rettifica fondamentale è quella che serve a tenere conto del costo connesso all’uso degli impianti, delle attrezzature, dell’officina e della palazzina con gli uffici Ci sono due buone ragioni per tenere conto di questo costo.

La prima è economico - contabile: un impianto ha un’utilità che si protrae anche per molti anni e perciò non sarebbe giusto imputare il costo del suo acquisto al bilancio di un unico esercizio; biso-gna invece distribuire il costo lungo la sua vita utile ripartendolo fra più esercizi.

C’è poi una ragione tecnica e finanziaria: una macchina col tempo tende a usurarsi e a richie-dere sempre più frequenti revisioni, tanto che alla fine diventa conveniente sostituirla; d’altro canto il progresso tecnico fa sì che la nostra macchina diventi vecchia, se non in assoluto, quantomeno rela-tivamente a quelle più recenti.

Bisogna dunque ripartire sugli anni di “vita utile” della macchina l’onere per finanziare, per quanto possibile, il suo futuro rimpiazzo.

Per questo si calcolano gli ammortamenti, cioè accantonamenti di quote dei costo dei vari cespi-ti che vengono registracespi-ti come coscespi-ti di competenza dell’esercizio e come incremencespi-ti del “fondo ammortamento” relativo a ogni cespite o gruppo di cespiti.

Come calcolare le quote? Il metodo più comune è quello lineare, a quote costanti. Si divide cioè il valore del cespite per il numero di anni di vita utile e si ottengono le percentuali da applicare ogni anno. Nel nostro caso abbiamo classificato i cespiti in due categorie.

Ipotizzando che la vita utile degli impianti e macchinari sia, in media, di 8 anni dobbiamo ammortizzarne ogni anno il 12,5% del costo iniziale.

L’immobile avrà una vita più lunga, diciamo 33 anni, cioè a dire un coefficiente di

ammorta-mento del 3%, che è poi il massimo consentito dalla normativa fiscale9.

Avremo così:

Ammortamento impianti 94

Ammortamento immobili 15

Totale ammortamento 109

E il nostro utile diverrà:

Utile prima degli ammortamenti 359

- Ammortamenti 109

Utile d’esercizio 250

2.6 Ricavi e crediti

Abbiamo finito? Non ancora. Ma torniamo allo stato patrimoniale. Cosa è successo nel corso dell’anno? Questo, fondamentalmente: ogni volta che abbiamo fatto una registrazione relativa al conto economico ne abbiamo fatta una, di segno opposto, in qualche conto dello stato patrimoniale. Così, quando abbiamo comprato le materie prime abbiamo segnato un costo per l’acquisto e un debito verso il fornitore. Quando abbiamo venduto i prodotti finiti abbiamo segnato un ricavo per la vendita nel conto economico e un credito verso il cliente nel lato “attività” dello stato patrimoniale. 9 Perché i coefficienti sono stabiliti per legge? Per evitare che le imprese imputino ammortamenti esagerati al fine di ridurre il reddito impo-nibile e di pagare meno imposte. Purtroppo il fine tributario non si concilia sempre con la necessità di avere un bilancio veritiero perché spesso l’aliquota fiscale non è uguale a quella che si otterrebbe sulla base della vita utile effettiva del cespite.

Ovviamente non per lo stesso importo, perché mentre i crediti e i debiti sono al lordo dell’IVA, cioè dell’imposta sul valore aggiunto, i ricavi e i costi sono al netto. L’impresa deve infatti pagare allo Stato l’IVA che ha caricato sulle fatture di vendita avendo prima dedotto l’IVA pagata ai forni-tori sulle fatture d’acquisto.

Al 31 dicembre la nostra impresa esporrà il suo debito verso l’amministrazione finanziaria, pari, nel nostro caso, alla differenza fra l’IVA relativa a un mese di fatturato e l’IVA su un mese di acqui-sti. Per le vendite avremo 170 milioni di fatturato e per gli acquisti 95 milioni. Ipotizzando la stessa aliquota del 20% avremo:

Iva su acquisti, a credito 19

Iva su vendite, a debito -34

Iva a debito 15

Quando le operazioni si sono risolte in entrate o uscite di cassa è stato questo conto a venire movimentato. Così è per gli altri costi e le rettifiche finali. Quando abbiamo stornato i costi soste-nuti per l’acquisto di quelle materie prime rimaste in magazzino alla fine dell’anno abbiamo con-temporaneamente segnato il loro valore fra le attività. Quando abbiamo imputato le quote di ammor-tamento abbiamo registrato un costo nel conto economico e abbiamo incrementato per lo stesso importo il “fondo ammortamento” collocato fra le passività dello stato patrimoniale. Vediamo

dun-que come si presenta il nostro bilancio dopo dun-queste rettifiche10:

• Secondo lo schema vigente prima del 1992

Stato patrimoniale finale al 31-12-1999

Attività Passività

Cassa e banche 31 Debiti vs banche 50

Crediti vs clienti 448 Debiti vs fornitori 255

Rimanenze finali 300 Debiti vs erario per IVA 15

Impianti e macchinari 750 Debiti a m/l termine 600

Immobili 500 Fondo ammortamento 109

Capitale sociale 750

Utile d’esercizio 250

2.029 2.029

Conto economico per l’esercizio 1999

Rimanenze iniziali di materie prime 200 Rimanenze finali di materie prime 300

Acquisti di materie prime 1.200 Ricavi 2300

Salari e stipendi 630

Interessi pass. – mutuo 101

Interessi pass. Banche 10

Spese generali 100

Ammortamenti 109

Utile d’esercizio 250

2.600 2.600

10 Gli schemi successivamente riportati evidenziano i diversi procedimenti di redazione e quindi le differenze tra i due modi di presentazione utilizzando una terminologia comune; lo schema ufficiale di presentazione dei bilanci è riportato nell’allegato 1.

• Presentazione secondo la IV direttiva CEE Stato patrimoniale finale al 31-12-1999

Attività Passività

Cassa e banche 31 Debiti vs banche 50

Crediti vs clienti 448 Debiti vs fornitori 255

Rimanenze finali 300 Debiti vs erario per IVA 15

Impianti e macchinari 750 Debiti a m/l termine 600

Immobili 500 Capitale sociale 750

- Fondo ammortamento 109 Utile d’esercizio 250

1900 1900

Conto economico per l’esercizio1999

Ricavi 2.300

- Acquisti di materie prime 1.200

- Variazione delle rimanenze - 100

- Salari e stipendi 630

- Spese generali 100

- Interessi passivi mutuo 101

- Interessi passivi banche 10

- Ammortamenti 109

Utile di esercizio 250

Dicevamo che il nostro bilancio non è completo. Innanzitutto, ricordando il principio della competenza, dobbiamo chiederci se, dopo aver fatto le rettifiche precedenti, abbiamo effettivamen-te registrato tutti e soli i costi e ricavi di compeeffettivamen-tenza dell’esercizio. Un’ispezione fra i conti ci fareb-be dire di no.

2.7 Ratei e risconti

I ratei e risconti servono a correggere lo sfasamento temporale (di solito breve) fra registrazio-ne contabile di costi e ricavi e loro competenza. Sono possibili quattro casi.

1. Il costo è maturato, va imputato all’esercizio, ma manca la fattura, cioè il documento che serve da base alla registrazione. In questo caso l’azienda registra il costo (stimato) sul conto economico e una passi-vità sullo stato patrimoniale chiamata “rateo passivo” che servirà a coprire l’importo della fattura quando questa arriverà, nelle prossime settimane o mesi.

2. Il ricavo è maturato, ma non è stato ancora registrato, per esempio perché la merce è già partita, ma la fattura non è stata ancora emessa. L’azienda farà una registrazione opposta a quella precedente, impu-tando un ricavo al conto economico e un “rateo attivo” allo stato patrimoniale.

3. E’ stato registrato un costo che in parte è di competenza di questo esercizio, in parte del prossimo. L’azienda storna una parte dei costi e registra un’attività con un “risconto attivo”. Va ricordato che, in un certo senso, il risconto attivo più importante nell’impresa è quello relativo alle rimanenze finali di magazzino. Infatti si rinviano all’esercizio successivo i costi sostenuti per l’acquisto e la lavorazione delle materie prime, semilavorati e prodotti finiti che non hanno avuto un corrispettivo di ricavi nel corso dell’esercizio.

4. E’ stato registrato un ricavo che è, in parte, di competenza di questo esercizio e in parte del prossimo. In questo caso si storna una parte dei ricavo e si registra un “risconto passivo”.

Venendo al nostro caso, se ipotizziamo di non aver problemi di ritardo nella fatturazione o nella registrazione di costi e ricavi possiamo limitarci a considerare le spese generali. Abbiamo allora da registrare due ratei passivi: uno relativo al telefono (la bolletta relativa a dicembre e gennaio

arrive-rà a febbraio) e uno relativo all’elettricità, e un risconto attivo relativo all’assicurazione dei fabbri-cato.

Per i ratei dobbiamo stimare a quanto equivale un mese di consumo: il metodo più semplice è prendere il dato relativo agli undici mesi precedenti ed estrapolarlo a dicembre. Nel nostro caso fra elettricità e telefono abbiamo speso 33 milioni, cioè 3 milioni al mese. Dovremo dunque aggiunge-re 3 milioni alle spese generali e aggiunge-registraaggiunge-re un rateo passivo per lo stesso importo.

Per il risconto il discorso è inverso. Abbiamo pagato 6 milioni di premio ad aprile dello scorso anno per una nuova polizza. Di questi 6 milioni solo 9 dodicesimi riguardano questo esercizio e gli altri copriranno i rischi dell’anno venturo. Dobbiamo dunque fare un risconto attivo per quella parte di premio non di competenza, 3/12 di 6 milioni, cioè 1,5 milioni. Sul conto economico l’effetto di queste due rettifiche sarà di segno opposto. Per effetto del rateo passivo le spese generali saliranno da 100 a 103 milioni. Per effetto del risconto attivo scenderanno da 103 a 101.5 milioni.

Di solito, nella realtà il numero di ratei e risconti che vengono calcolati in chiusura d’esercizio è superiore, anche se spesso gli importi sono piccoli. Per questo quasi sempre il lettore troverà un’u-nica voce nelle attività e nelle passività che li raccoglierà tutti “ratei e risconti attivi” e “ratei e risconti passivi”.

2.8 I fondi rischi

Nel nostro esempio mancano ancora i “fondi rischi”. Si tratta accantonamenti che vengono fatti al fine di riconoscere nell’esercizio una perdita presunta e, al tempo stesso, di stanziare una somma per coprire la perdita al momento in cui si manifesterà. Ecco alcuni esempi.

Fondo svalutazione crediti. Raramente l’azienda riesce a incassare i crediti da tutti i suoi clien-ti. Questo lo si sa fin dal momento in cui si emettono le fatture e perciò, alla fine dell’anno, sulla base dell’esperienza passata e delle prospettive di mercato, si procede a un accantonamento al fondo svalutazione crediti. L’azienda ha tre possibilità:

a) può accantonare quanto basta a mantenere il fondo svalutazione crediti in una determinata proporzio-ne dei crediti in essere a una certa data, senza andare proporzio-nel dettaglio dei singoli clienti;

b) può, al contrario, accantonare una riserva specifica a fronte dei crediti meno facilmente esigibili; c) può, come spesso accade, fare le due cose insieme.

La ragione dell’accantonamento resta comunque sempre la stessa: quando la perdita sul credi-to diverrà effettiva, l’azienda userà il fondo per coprirla e così la perdita non influirà sul risultacredi-to di quel determinato esercizio.

Cosa faremo nel nostro caso? I nostri 448 milioni di crediti non sono tutti ugualmente “buoni”: alcuni riguardano fatture emesse a febbraio, con pagamento a trenta giorni. Si tratta di una partita di dieci milioni, scaduti a questo punto, da 9 mesi. Il resto dei crediti ha un comportamento più o meno normale. Potremo allora ragionare così:

• sul credito di dieci milioni scaduto da 9 mesi accantoniamo il 50%, cioè metà dell’importo, per 5

milio-ni;

• sul resto dei crediti (438 milioni) accantoniamo lo 0,5%, cioè l’aliquota massima consentita dalla legge

In totale avremo:

Fondo svalutazione crediti: Importo

accantonamenti specifici 5

accantonamento generico 2,2

Totale 7,2

Fondo oscillazione cambi. Chi vende e acquista in valuta estera è tenuto a registrare i suoi cre-diti o debiti convertendoli in lire al cambio in vigore il giorno dell’emissione o del ricevimento della fattura. L’incasso o l’esborso di valuta, se avvengono a un cambio diverso da quello della registra-zione del credito o del debito, danno luogo a una “differenza cambio attiva o passiva”, che l’azien-da registra come “provento straordinario”.

In sede di chiusura di bilancio l’impresa può trovarsi in questa situazione, molto frequente in tempi di forte instabilità dei cambi: rispetto alla data in cui è stato convertito in lire per la registra-zione contabile, il credito o debito ha subito una variaregistra-zione. In sostanza: se venisse pagata o pagas-se al 31 dicembre, l’impresa realizzerebbe un guadagno o una perdita su cambi. Prudenza vuole, soprattutto nel caso delle perdite su cambi, che l’azienda ne tenga conto e le riconosca accantonan-do un “fonaccantonan-do oscillazione cambi”. Per semplificare il nostro esempio abbiamo ipotizzato che l’im-presa non abbia rapporti con l’estero e non abbia, dunque, problemi di rischio di cambio.

A completare il bilancio mancano ancora due accantonamenti, al fondo trattamento di fine rap-porto e al fondo imposte.

Il fondo per il trattamento di fine rapporto (Tfr), già “indennità licenziamento”, è una riserva che l’impresa costituisce di anno in anno a fronte del suo impegno a pagare la liquidazione ai suoi dipendenti. Il fondo deve essere sufficiente a coprire la contemporanea, anche se improbabile,

dimis-sione di tutti i dipendenti11.

Per fare questo una parte dell’utile generato viene accantonata registrando allo stesso tempo un costo economico (la quota di Tfr è a tutti gli effetti una parte del “costo del lavoro”) e una passività nello stato patrimoniale. Senza andare nei dettagli ricordiamo che l’accantonamento equivale, gros-so modo alla retribuzione annuale divisa per 13,5.

Il nostro monte salari mensile è 45 milioni, perciò avremo 14x45 = 630 milioni di retribuzione annuale, cioè 47 milioni (630:13,5) da accantonare al fondo . Per semplicità ipotizziamo che nel corso dell’anno non se ne sia andato nessun dipendente e che il fondo non sia stato utilizzato

L’importo da accantonare al fondo imposte viene ricavato dal calcolo delle imposte sul reddito d’impresa come risulta dalla dichiarazione dei redditi.

Di solito il reddito imponibile non corrisponde all’utile netto perché vi sono costi che il fisco non riconosce (e dunque vanno sommati all’utile netto) e ricavi che il fisco considera esenti (e dun-que vanno sottratti). Nel nostro caso l’unico problema è l’accantonamento eccessivo al fondo svalu-tazione crediti. La legge fiscale, infatti, prevede che venga accantonato al massimo lo 0.5% del tota-le dei crediti al 31 dicembre, cioè 2,2 milioni. Noi, invece, abbiamo accantonato 7,2 milioni, cioè 5 milioni in più.

11 Si ricorda che in agricoltura l’indennità di fine rapporto per gli impiegati agricoli è liquidata dall’ente di previdenza ENPAIA e non dai datori di lavoro.

Avremo dunque:

Utile d’esercizio prima delle imposte 194.3

+accantonamento al fondo svalutazione

crediti eccedente il massimo consentito 5.0

= Reddito imponibile 199.3

Su questo reddito dovremo calcolare le imposte, che supponiamo pari circa al 46%. Avremo così 199,3 x 0,46 = 91,6 milioni di imposte da pagare.

Eccoci, finalmente, al bilancio completo di ogni rettifica e accantonamento, purtroppo l’utile si è più che dimezzato rispetto alla nostra prima ipotesi, che, conviene sottolinearlo, era di pura fanta-sia. Il ragionamento che abbiamo fatto per giungere alla determinazione dell’utile finale di 102,7 milioni è infatti in gran parte implicito nel sistema contabile di ogni azienda e viene ripetuto solo in parte minima al momento della chiusura dei bilancio. Perciò in nessuna azienda correttamente ammi-nistrata qualcuno, alla fine dell’anno, avrebbe detto di aver chiuso con un utile di 259 o 359 milio-ni, come sembrava all’inizio del nostro ragionamento.

E’ anche vero però (e con un po’ di esperienza chiunque cominci a occuparsi di contabilità e bilanci se ne rende presto conto) che molte delle rettifiche e accantonamenti necessari a valutare cor-rettamente l’utile d’esercizio vengono compiuti sulla base di valutazioni in parte soggettive. Per que-sto al bilancio si chiede di darci un “quadro fedele e realistico” anche se non “esatto” delle condi-zioni e della redditività dell’impresa.

• Secondo lo schema vigente prima del 1992

Stato patrimoniale finale al 31-12-1999

Cassa e banche 31 Debiti vs banche 50

Crediti vs clienti 448 Debiti vs fornitori 255

Rimanenze finali 300 Debiti vs erario per lva 15

Risconti attivi 1,5 Ratei passivi 3

Impianti e macchinari 750 Debiti a m/l termine 600

Immobili 500 Fondo ammortamento 109

Fondo svalut. crediti 7,2

Fondo T.F.R. 47

Fondo imposte 91,6

Capitale sociale 750

Utile netto 102,7

2.030,5 2.030,5

Conto economico per l’esercizio 1999

Rimanenze iniziali 200,0 Rimanenze finali 300,0

Acquisti materie prime 1.200,0 Ricavi 2.300,0

Salari e stipendi 630,0

Interessi passivi mutuo 101,0

Banche 10,0

Spese generali 101,5

Ammortamenti 109,0

Accantonamento svalutazione crediti 7,2

Accantonamento per Tfr 47,0

Imposte sul reddito 91,6

Utile netto 102,7

• Presentazione secondo la IV direttiva CEE Stato patrimoniale finale al 31-12-1999

Cassa e banche 31,0 Debiti vs banche 50,0

Crediti vs clienti 448,0 Debiti vs fornitori 255,0

- Fondo svalut. Crediti 7,2 Debiti vs erario per lva 15,0

Rimanenze finali 300,0 Ratei passivi 3,0

Risconti attivi 1,5 Debiti a m/l termine 600,0

Impianti e macchinari 750,0 Fondo T.F.R. 47,0

Immobili 500,0 Fondo imposte 91,6

- Fondo ammortamento 109,0 Capitale sociale 750,0

Utile netto 102,7

1.914,3 1.914,3

Conto economico per l’esercizio 1999

Ricavi 2.300,0

- acquisti materie prime 1.200,0

- variazione delle rimanenze 100,0

Salari e stipendi 630,0

Interessi passivi mutuo 101,0

Banche 10,0

Spese generali 101,5

Ammortamenti 109,0

Accantonamento svalutazione crediti 7,2

Accantonamento per Tfr 47,0

Imposte sul reddito 91,6

Utile netto 102,7

2.9 La nota integrativa

Il D.Lgs. 9 aprile 1991 n.127, di attuazione della IV direttiva Cee, stabilisce che il bilancio di esercizio è composto dalla situazione patrimoniale ed economica dell’esercizio cui si riferisce il bilancio e dell’esercizio precedente, dalla nota integrativa e dalla relazione sulla gestione.

La nota integrativa dettagliatamente descritta dall’art. 2427 c.c., riportato in allegato si compo-ne di una serie di informazioni così classificabili:

• illustrazione dei criteri contabili adottati,

• movimenti verificatisi nell’esercizio nelle voci dello stato patrimoniale ed, in particolare, delle

immo-bilizzazioni (punto 2 dell’art. 2427 c.c.), degli ammortamenti e degli accantonamenti;

• dettagli ed informazioni su alcune voci del conto economico, fra cui i “costi di ricerca, sviluppo e di

pubblicità”;

• varie, comprendendo in queste gli impegni non risultanti dallo stato patrimoniale, come ad esempio le

fideiussioni verso terzi.

L’illustrazione dei criteri adottati dovrebbe consentire la trasparenza delle politiche di bilancio, che saranno più dettagliatamente richiamate in seguito, cioè dei criteri di valutazione delle poste del-l’attivo patrimoniale soggette a discrezionalità: le immobilizzazioni materiali ed immateriali, le par-tecipazioni, delle rimanenze e della determinazione delle quote di ammortamento ed accantonamen-to.

I movimenti dello stato patrimoniale vengono esposti solitamente mediante prospetti analitici

dovendosi evidenziare non le variazioni degli importi annuali ma le cessioni, gli acquisti, gli ammor-tamenti ed i relativi fondi; si descriveranno cioè gli importi delle cessioni e delle acquisizioni per categorie di beni precisando analiticamente quelle di maggiore rilevanza.

L’art. 2427 del c.c. stabilisce una struttura essenziale della nota integrativa e l’obbligatorietà di un contenuto minimo delle informazioni che ha lo scopo di garantire loro correttezza, in coerenza con i principi sulla redazione del bilancio stabiliti dalle direttive comunitarie e recepiti dalla nuova disciplina (in particolare si veda il canone della “rappresentazione veritiera e corretta” di cui all’art. 2423, comma 1). Per le società cooperative la nota integrativa comprende elementi ed informazioni specifiche adattate alle voci del bilancio e alla struttura della società stessa.

Le informazioni che debbono essere contenute nella nota sono essenzialmente di natura descrit-tiva ed informadescrit-tiva. Essa contiene anche informazioni di natura contabile che emergono in partico-lare dai quadri esplicativi che nella pratica attuale vengono spesso richiesti da Enti pubblici, banche e finanziatori in genere. La nota integrativa si differenzia pertanto sia dalla relazione sulla gestione, la quale svolge una funzione prevalentemente esplicativa, sia dallo stato patrimoniale e dal conto economico che contengono informazioni espresse mediante il linguaggio quantitativo. La diversità degli schemi comunque non può considerarsi netta, in quanto i contenuti si intrecciano a tal punto da rendere praticamente sempre necessaria, per qualsiasi tipo di analisi di bilancio, la consultazione di tutti i documenti che compongono il bilancio di esercizio unicamente alla relazione sulla gestione Le informazioni contenute nella nota integrativa possono essere più facilmente ed utilmente fornite oltre che attraverso indispensabili descrizioni, anche attraverso appositi quadri e tabelle che rendano più chiaro ed immediato il messaggio.

Le principali voci contenute nella nota sono:

• ratei e risconti attivi e passivi, e altri fondi riserve: se ne richiede la composizione quando il loro

ammontare sia apprezzabile, salvo che per le altre riserve del patrimonio netto, per le quali essa deve essere sempre indicata. Nelle cooperative vanno ricordate la descrizione delle riserve indivisibili e l’e-ventuale presenza di fondi per attività mutualistiche;

• oneri finanziari: si intende fare riferimento agli oneri capitalizzati come componenti di costo dei beni

patrimoniali iscritti nell’esercizio nell’attivo patrimoniale;

• conti d’ordine: occorre fornire notizie sulla composizione e natura dei conti d’ordine; viene prevista

inoltre la possibilità di segnalare gli impegni non risultanti dal bilancio. E’ necessario anche eviden-ziare i quei rapporti che intercorrenti con altre cooperative o strutture cooperative;

• ricavi, in riferimento ai dettagli delle vendite e prestazioni che non sono più evidenziati nel conto

eco-nomico. Anche in questi casi si potranno presentare delle particolarità per le cooperative a riguardo dei rapporti intercorrenti all’interno del sistema cooperativo, ma anche dei ricavi derivanti da opera-zioni con i soci;

• proventi da partecipazioni: devono essere indicati solo i proventi diversi dai dividendi;

• interessi passivi ed altri oneri finanziari: l’informazione deve permettere di conoscere gli interessi ed

oneri derivanti da indebitamento a medio e lungo termine e quelli da indebitamento a breve. Per le cooperative occorre evidenziare i rapporti con i soci, in particolare riguardo ai prestiti sociali; a tal pro-posito occorre fare riferimento alle istruzioni della Banca d’Italia pubblicate sulla Gazzetta Ufficiale del 12/12/94 n. 289;

• proventi ed oneri straordinari;

• rettifiche di valore ed accantonamenti operati esclusivamente in applicazione di norme tributarie; a tal

eviden-ziare i motivi delle stesse e i relativi importi appositamente distinti rispetto all’ammontare complessi-vo delle rettifiche e degli accantonamenti risultanti sia dalle apposite complessi-voci del conto economico, sia dalle relative voci dello stato patrimoniale, nonché le fiscalità latenti. Devono inoltre essere indicati per le cooperative gli accantonamenti a riserva indivisibile (Risoluzione ministeriale n. 9/971 del 1979);

• capitale: informazioni sulla composizione del capitale debbono riguardare nel caso delle cooperative

la presenza di capitale di soci sovventori o di azioni di partecipazioni cooperative e le quote di capita-le sociacapita-le sottoscritte ed ancora da versare specificandone tempi e modalità;

• altre informazioni richieste dal nuovo art. 2427 c.c. che riguardano i dipendenti. In questo caso nelle

cooperative di produzione e lavoro si dovranno distinguere i dati relativi ai soci lavoratori dai com-pensi per gli amministratori e sindaci. Vengono inoltre previste una serie di altre informazioni indivi-duate esplicitamente nei diversi articoli del c.c. (vedi art. 2423 comma 4, 2423-bis comma 2, 2423-ter commi 2 e 5, 2426 nn.2-4-3-6-10).

Per le cooperative di trasformazione e/o commercializzazione di prodotti conferiti dai soci si possono ricordare, oltre a quelle menzionate, ulteriori voci aggiuntive quali:

• rapporti con i soci conferenti;

• crediti verso soci (commerciali e finanziari o altro; in particolare, se si tratta di acconti su

conferi-menti);

• prestito sociale: eventuali specificazioni in aggiunta alle informazioni richieste dall’art. 2427, punto

12, sulla composizione relativamente ai diversi possibili aspetti dei rapporti: durata, eventuali vincoli al rimborso, remunerazione, ecc.

2.10 La relazione sulla gestione

La relazione sulla gestione correda il bilancio ed ha lo scopo di descrivere la situazione e l’an-damento della gestione con particolare riferimento ai costi, ai ricavi ed agli investimenti. Queste informazioni fornite dagli amministratori devono riguardare sia la gestione complessiva che i singo-li settori di attività esercitate direttamente o tramite imprese collegate. Gsingo-li amministratori sono tenu-ti ai sensi dell’art. 2423 a fornire le informazioni ulteriori se quelle previste dalle norme non sono sufficienti a dare una rappresentazione veritiera e corretta della situazione della società.

Nelle società cooperative devono essere fornite informazioni aggiuntive rispetto a quanto pre-visto per le altre società, in quanto si richiede sia per espressa previsione normativa, che per la neces-sità di produrre rendiconti contabili intelligibili e ricchi di contenuti informativi, un’analisi decisa-mente più accurata. Si fa riferimento in particolare alle disposizioni contenute nell’art. 2 della legge 31 gennaio 1992 n.59, “Nuove norme in materia di società cooperative”, che impone agli ammini-stratori di indicare “i criteri seguiti nella gestione sociale per il conseguimento degli scopi statutari in conformità con il carattere cooperativo della società”.

Si tiene a sottolineare che gli amministratori sono tenuti a dare informazioni riguardanti la situazione aziendale considerata in senso dinamico e prospettico e orientata alla mutualità, nel signi-ficato di impegno per la soddisfazione delle esigenze dei soci. Si deve specificare inoltre in quale misura e con quali modalità si è operato con i terzi non soci; in che misura, poi, si sono svolte atti-vità od operazioni lucrative non conformi allo spirito mutualistico, ma ammissibili entro certi limiti e condizioni. Opportunamente è stato previsto tale obbligo la cui corretta osservanza risulta neces-saria per una migliore chiarezza espositiva del rendiconto considerata l’evoluzione del principio della mutualità che sempre più ha dovuto tenere conto dell’esigenza, da parte delle imprese coope-rative, di adottare metodi gestionali tipici dell’impresa capitalistica.

Il primo comma dell’art. 2428 c.c. prevede inoltre che l’andamento della gestione debba esse-re rapportato a quello dei costi, ricavi ed investimenti.

Per le cooperative si sottolinea l’esigenza di analizzare l’andamento del conferimento che è ele-mento di significativa importanza, la cui entità indica il grado di raggiungiele-mento degli obiettivi cooperativistici.

Si dovrà calcolare la remunerazione del conferimento che dovrà essere necessariamente messa in relazione, pur con le cautele necessarie, al costo di mercato dei beni o del fattore produttivo lavo-ro, oggetto di eventuale apporto da parte dei soci. Gli amministratori sono tenuti ad evidenziare, sti-mandolo, il vantaggio mutualistico goduto dal socio che, tradotto in termini economici, è dato dalla differenza tra valore del conferimento e costo medio di mercato dei beni o delle prestazioni appor-tati attraverso il conferimento. Per gli investimenti gli amministratori dovranno indicare quelli attua-ti nell’esercizio e quelli programmaattua-ti, per i quali sia già stata inoltrata domanda di finanziamento o contributo ai vari enti preposti alla concessione. Dalla relazione devono inoltre emergere le attività di ricerca e sviluppo (sono sempre più presenti nelle imprese le attività volte ad acquisire nuove conoscenze) e le attività di gruppo (soprattutto per motivi di strategia aziendale, ma anche a seguito degli incentivi finanziari offerti da talune leggi operanti a favore dei vari settori cooperativi; i grup-pi d’impresa dominati da cooperative sono in continua crescita. Il legislatore civilistico ha incluso tra le imprese obbligate a redigere il bilancio consolidato le società cooperative).

Gli amministratori devono inoltre riferire sugli acquisti di azioni proprie effettuate nel corso dell’esercizio nella cooperativa e sui rapporti con i soci sovventori; sui fatti di gestione di rilievo avvenuti dopo la chiusura dell’esercizio, cioè i fatti intervenuti fino al momento in cui la relazione non sia consegnata al collegio e depositata a disposizione dei soci presso la sede sociale; si dovrà riferire direttamente all’assemblea dei soci anche sugli avvenimenti di rilievo successivi a tale ter-mine. Sulla specificità di tale obbligo nelle cooperative, si può dire che si dovranno tenere presenti tutte quelle situazioni che influenzano in maniera specifica e rilevante i costi, i ricavi e gli investi-menti relativamente al periodo considerato. Molto importanti sono i fatti che riguardano l’andamen-to finanziario di cui occorre rilevare eventuali modifiche concernenti la normale e programmata dinamica. Il punto 6 dell’art. 2428 c.c. dispone che gli amministratori debbono riferire sulla evolu-zione prevedibile della gestione. Tale obbligo si ricollega all’imperativo generale contenuto nei prin-cipi di redazione del bilancio (art. 2423-bis), il quale dispone che le valutazioni siano fatte “secon-do prudenza e nella prospettiva della continuazione dell’attività”.

Per quanto concerne infine le informazioni sulla situazione della società, gli amministratori devono dare notizia dei fatti riguardanti l’ambiente, i mercati, la politica economica e la politica fiscale, che hanno rilevanza notevole per le società. Si deve tenere conto inoltre che, se eventi dan-nosi avvengono dopo la chiusura dell’esercizio e comportano rischi o perdite di competenza, essi debbono essere riflessi nel bilancio a norma dell’art. 2423-bis.

2.11 La relazione del collegio sindacale

La relazione dei sindaci al bilancio d’esercizio rappresenta un documento fondamentale a garanzia dei terzi e dei soci, stabilito a norma dell’art. 2429.

La nuove norme sul controllo legale dei conti e sulla revisione e certificazione hanno sicura-mente riqualificato l’organo di controllo, specie per quanto riguarda il bilancio d’esercizio ed hanno rivalutato, quindi, la funzione della relazione dei sindaci, che sarà di ausilio all’operato degli ammi-nistratori e di garanzia per i terzi e per i soci.

Alcune informazioni particolari devono specificamente riferirsi sull’attività svolta e quindi il collegio sindacale dovrà verificare se i criteri seguiti nella gestione sociale per il conseguimento