1

Introduzione

L’intento di questa tesi è di analizzare, nel complesso, lo strumento del private equity, ormai valida alternativa riconosciuta dagli imprenditori italiani per la soluzione di diversi momenti critici della vita aziendale, per poi concentrare l’attenzione sul suo utilizzo nel caso specifico dei Family Business, nel delicato momento del passaggio generazionale e come valido supporto al processo di espansione ed internazionalizzazione delle stesse.

Il primo capitolo affronta il problema del vincolo finanziario, una sorta di preambolo delle problematiche prettamente finanziarie che le imprese, soprattutto quelle di nuova costituzione, devono affrontare. Si analizza, quindi, il tessuto industriale italiano caratterizzato, come sappiamo, da piccole e medie imprese, spesso a gestione familiare e i mercati finanziari, oggi in forte crisi. Questo contesto, unitamente al problema del vincolo finanziario, riguardante l’impossibilità di procurarsi i fondi quantitativamente e qualitativamente necessari per un efficiente ingresso sul mercato, complicano la vita alle imprese italiane, e più in particolare i family business, che, dedite all’indebitamento bancario (sistema bancocentrico) soprattutto a breve e medio termine, non possono permettersi di richiedere finanziamenti per l’espansione o per altre attività al sistema bancario. Quindi a sostegno della volontà delle imprese di espandersi, a livello di attività industriale e al di là delle frontiere, vengono in aiuto gli operatori di private equity.

Il secondo capitolo, quindi, tratta del Private Equity in tutti i suoi principali aspetti. Esso fornisce capitale di rischio ad imprese non quotate sul mercato dei capitali e può essere utilizzato per sviluppare nuovi prodotti e tecnologie, per espandere il capitale circolante, per fare acquisizioni, o per consolidare il bilancio societario. Vengono presentati in maniera dettagliata i principali investitori presenti sul mercato del capitale di rischio: venture capitalist, operatori bancari, operatori di corporate venture capital, operatori pubblici, incubatori d’impresa, ed i business angels. Viene poi approfondita la descrizione del fondo chiuso di investimento, strumento maggiormente utilizzato per le operazioni in questione.

2 Il fondo chiuso si presta bene per l’attività di investimento di private equity, poiché è uno strumento stabile, e di conseguenza la sicurezza dell’ammontare, fa si che si possa investire il patrimonio raccolto in progetti con scadenze medio-lunghe e in aziende medio-piccole e non quotate. Nel quinto paragrafo è descritta l’attività di investimento suddivisa, come normalmente si fa in letteratura, a seconda della fase di vita dell’azienda che va a finanziare: finanziamento dell’avvio, finanziamento dello sviluppo, finanziamento del cambiamento/rinnovamento. In seguito sono esposte, nello specifico, le varie fasi del processo di finanziamento, dall’individuazione e analisi delle potenziali aziende oggetto dell’investimento, fino alla determinazione della strategia di disinvestimento, focalizzando l’attenzione sulla preparazione e presentazione all’investitore del business plan, strumento imprescindibile e necessario affinché si possa ben valutare il progetto. Alla fine del capitolo si accenna all’importanza e alla necessità dello sviluppo del mercato borsistico italiano, che potrebbe dare il giusto impulso all’attività di private equity.

Il capitolo tre si occupa del nuovo corso che l’attività di private equity può intraprendere: il sostegno per i Family Business.

Le imprese familiari, inserite in un processo di globalizzazione e quindi di fronte ad esigenze di aperture internazionali, sia a livello di commercializzazione che di proprietà, e di allargamento dimensionale, necessitano di qualcuno che capisca le loro richieste e le affianchi con strumenti e conoscenze idonei. Il private equity, con la sua visione di medio-lungo periodo, offre appunto, agli operatori, l’opportunità di porsi come partner ideale nel caso di trasferimento d’impresa, e, in fase di ricambio generazionale, possono essere protagonisti nella trasformazione di impresa da familiare a manageriale, o almeno agevolare il passaggio da una generazione all’altra. Oltre al contributo che può dare il private equity, in questo capitolo vengono analizzati i meccanismi alternativi a supporto della successione: la holding di famiglia, il trust e i patti di famiglia. Il ruolo alternativo del capitale di rischio, in questa mutata situazione economico-finanziaria, non si limita al supporto in fase successoria aziendale, ma sembra poter essere anche quello di supporto alla crescita del mercato italiano. Gli

3 operatori di private equity, infatti, hanno un’ampia visuale del panorama imprenditoriale e sono quindi in grado di individuare possibili collegamenti ed opportunità con altre imprese. Possono quindi porsi come i soggetti che aggregano differenti realtà aziendali e, tramite la condivisione di know how tecnico e gestionale, lo sviluppo di reti e collaborazioni, rendono possibile il conseguimento di economie di scale altrimenti non attuabili. Trattando questa peculiarità degli operatori, si inserisce alla fine del capitolo la definizione e l’attività del Fondo Italiano di Investimento, un fondo chiuso di private equity a sponsorship pubblica, che ha l’obiettivo di stimolo e sostegno del mercato del capitale di rischio italiano.

Nel quarto e ultimo capitolo è descritto il mercato italiano del private equity e la sua recente evoluzione. Si osserva, con il supporto di grafici e tabelle, se e come questo particolare segmento del mercato finanziario si stia sviluppando. Inoltre viene presentato uno studio molto recente sui Family Business nel mondo, condotto dalla PricewaterhouseCoopers, sulle peculiarità di queste imprese e le loro prospettive future. E, in ultimo, si esamina una piccola impresa italiana a conduzione familiare che, in anni recenti, ha utilizzato un fondo di private equity proprio a supporto del passaggio generazionale e per lo sviluppo internazionale, apportando dati economico-finanziari.

4

Capitolo 1

Il panorama industriale italiano e la

componente finanziaria

1.1 PMI italiane: caratteristiche finanziarie

Il tessuto imprenditoriale italiano, come sappiamo, risulta caratterizzato essenzialmente da imprese di piccola e media dimensione, che occupano circa l’80% del totale degli addetti. La dimensione media di queste imprese è di 3,8 addetti: il 58% delle aziende ha 1 addetto, il 40,7% ha da 2 a 49 addetti e solo lo 0,7% ha più di 50 addetti. In definitiva il nostro sistema economico si basa sulle imprese di piccola e piccolissima dimensione che realizzano l’85% del nostro Pil1. Tali imprese non sono generalmente quotate in Borsa ed il capitale sociale è concentrato quasi totalmente nelle mani dell’imprenditore2, il quale, da solo o abitualmente con l’appoggio di membri della famiglia, si occupa della gestione aziendale e di quella finanziaria. Questa peculiarità, se in un primo ciclo di vita dell’impresa può rappresentare un elemento di forza e di stabilità, in seguito può generare una situazione stagnante, determinata dalla reticenza da parte della società di aprirsi a nuove forme di finanziamento o all’ingresso di nuovi soci. Le piccole e medie imprese italiane si caratterizzano infatti per l’uso, quasi esclusivo, di capitale di debito per finanziare gli investimenti. Le imprese di minori dimensioni preferiscono indebitarsi piuttosto che ricorrere a capitale proprio: il rapporto Debiti finanziari/Capitale investito risulta infatti per le imprese con meno di 50 addetti pari al 56,3% nel periodo 2004-2006 contro il 47,8% delle imprese con 250 addetti e oltre. Nel 2007 l’indebitamento totale delle imprese è stato pari al 55% del Pil, superiore alla media dell’area Euro (49,4%). Per finanziare gli investimenti si ricorre prevalentemente a

1

Ricciardi A., La gestione finanziaria delle Pmi: criticità e possibili soluzioni, su Amministrazione e finanza, n. 1/2009, p. 43.

5 indebitamento bancario (Debiti bancari/debiti finanziari 76%) e ciò avviene soprattutto mediante erogazione di debiti a breve scadenza3. La prevalenza di questo tipo di debito nell’ambito della struttura finanziaria costituisce motivo di preoccupazione, poiché influisce negativamente sulle condizioni di equilibrio della gestione per la forte incidenza degli oneri finanziari, che determinano una minore flessibilità nelle scelte d’investimento e una maggiore fragilità finanziaria nelle fasi avverse del ciclo economico, come quella attuale. Questa eccessiva dipendenza dai debiti bancari ha esposto maggiormente le PMI agli effetti del credit crunch4, conseguenti alla recente crisi economico-finanziaria.

Grafico 1: Indebitamento delle imprese italiane

Fonte: Banca d’Italia e Istat, 2011.

3

Ricciardi A., La gestione finanziaria delle Pmi…, op. cit, p. 44.

4 “() un calo dell’offerta di prestiti che non riflette una riduzione della domanda o il peggioramento del

rischio di insolvenza ma scelte e vincoli interni alle stesse banche.” Da “Questioni di Economia e Finanza. Domanda e offerta di credito in Italia durante la crisi finanziaria”, Occasional papers della Banca d’Italia, n 63, Aprile 2010, p. 7.

"95 "96 "97 "98 "99 "00 "01 "02 "03 "04 "05 "06 "07 "08 "09 "10

leverage- breve termine leverage- medio e lungo termine

6

Grafico 2: Debiti finanziari/Capitale Investito

Fonte: elaborazione di Amministrazione e Finanza n 1/2009 su dati Centrale dei bilanci, in Banca d’Italia (2008), L’economia delle regioni italiane nell’anno 2007, Roma p.120.

Grafico 3: Debiti bancari/Debiti finanziari per dimensione d’impresa

Fonte: elaborazione di Amministrazione e Finanza n 1/2009 su dati Centrale dei bilanci, in Banca d’Italia (2008), L’economia delle regioni italiane nell’anno 2007, Roma p.120.

59,70% 55,10% 47,30% 51,20% 56,30% 52,80% 47,80% 50,40% 0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00%

1-49 addetti 50-249 addetti 250 addetti e oltre Totale 2001-03 2004-06 73,70% 69,10% 42,10% 55,00% 76,20% 67,90% 36,10% 51,30% 0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00%

1-49 addetti 50-249 addetti 250 addetti e oltre

Totale imprese

2001-03 2004-06

7 Il quadro che ne viene fuori è preoccupante: le piccole e medie imprese italiane presentano gravi criticità nella gestione finanziaria dovute al limitato apporto di capitale proprio, al basso livello di autofinanziamento da utili netti, all’eccessivo indebitamento verso le banche e al ricorso prevalente di finanziamenti a breve. Si parla quindi di imprese «sottocapitalizzate, troppo dipendenti da debito bancario a breve, riluttanti ad aprire quote di proprietà ad investitori esterni per timore di perdere il pieno controllo strategico ed operativo»5. Da questi dati si può facilmente capire come la gestione finanziaria, in particolare nelle piccole e medie imprese a “conduzione familiare”, è un elemento molto trascurato, anche in relazione al fatto che l’imprenditore possiede una scarsa cultura finanziaria e una limitata tendenza alla delega, che fanno si che esso tenda ad utilizzare strumenti di finanziamento già utilizzati in passato senza verificarne l’effettiva adeguatezza economico-finanziaria. Da questo punto di vista, risulta ancora più critica la situazione per le imprese di nuova costituzione che tendono ad affidare la funzione finanziaria all’imprenditore o ad un socio, il più delle volte abbinandola ad altre funzioni. Lo scopo della funzione finanziaria, soprattutto nelle nuove imprese, è quello di creare le condizioni base per la scelta delle modalità di copertura del fabbisogno finanziario originato dai nuovi investimenti. “Per fabbisogno finanziario si intendono le risorse economiche necessarie all’impresa per far fronte ai suoi impegni di pagamento. Affinché un’impresa sia in equilibrio finanziario occorre che abbia continuativamente una quantità di mezzi finanziari in grado di coprire gli investimenti. Essa deve individuare, pertanto, le modalità e le fonti di approvvigionamento di denaro. Il fabbisogno finanziario trae origine dal ciclo operativo aziendale, nel quale si inserisce l’acquisizione dei fattori produttivi e la vendita del prodotto finito. Sussiste normalmente uno sfasamento tra le uscite aziendali (destinate al pagamento dei fornitori dei fattori di produzione) e le entrate (generate dall’incasso delle vendite); ciò determina un fabbisogno finanziario nel lasso di tempo intercorrente

5 Onida F., La proiezione internazionale dell’Italia, Working paper n. 156, 2004, Università Commerciale

8 tra la realizzazione del prodotto e il momento dei primi incassi” 6. La scelta delle fonti può ricadere essenzialmente su due tipologie:

Capitale proprio o di rischio: si tratta del capitale fornito direttamente dai soci (mezzi propri) e dai redditi prodotti e non distribuiti (autofinanziamento). La remunerazione di questo tipo di capitale è fortemente variabile, in quanto dipendente dall’entità dei risultati economici della gestione, per questo è definito di rischio. A questa categoria si aggiungono i finanziamenti di private equity e venture capital che di fatto vengono a condividere il rischio aziendale con il soggetto economico; Capitale di credito: ci si riferisce ai finanziamenti esterni, di breve, medio

e lungo periodo, soggetti a remunerazione a scadenze predeterminate, ed indipendenti dalle sorti aziendali.

Non esaminerò nello specifico le varie categorie di fonti di finanziamento, ma mi soffermerò sulla problematica relativa all’esistenza di una struttura ottima del capitale, giacché uno dei problemi che ha appassionato maggiormente gli studiosi è quello della ricerca del miglior rapporto tra queste due fonti7. La determinazione della struttura finanziaria ottima dipende da fattori eterogenei, quali la composizione del capitale investito, il reddito operativo, i tassi di mercato a cui ci si riesce a finanziare e anche dalla pressione tributaria del paese in cui è insediata l’azienda. Tutti questi fattori influiscono sulla scelta stessa, ma, fondamentalmente, il mix di finanziamento ottimale deve essere ricercato rispettando le esigenze di contenere l’indebitamento complessivo. In realtà si può affermare che non esiste una composizione ottima tra indebitamento e capitale proprio, ma solo una soluzione pro tempore soddisfacente, e mutevole in relazione allo stadio di vita dell’azienda e dei mercati. Infatti un buon grado di elasticità della gestione finanziaria è essenziale per lo sviluppo e la sopravvivenza delle aziende8. Nodo centrale è quindi individuare la misura di

6De Luca A., Fabbisogno finanziario e capitale di credito, su PMI, n. 4/2012, p. 20. 7

Ferrero G., (1981), Finanza aziendale, Giuffré, Milano.

8 Fava U., (1995), Metodologie e tecniche di finanziamento delle aziende. Aspetti tradizionali e linee

9 capitale proprio ottimale in relazione al totale dell’indebitamento, sapendo che un’azienda mantiene tendenzialmente l’equilibrio finanziario quando il tempo di scadenza delle fonti è sincronizzato con il tempo di recupero degli impieghi ed, inoltre, l’attivo fisso è finanziato prevalentemente con il passivo permanente (mezzi proprio e debiti consolidati), mentre l’attivo circolante con il passivo corrente9. Il management finanziario deve quindi prendere decisioni sapendo che risulta possibile massimizzare la differenza positiva fra ROI e ROE, con leva finanziaria10 positiva, modificando opportunamente le quantità di capitale proprio e di credito. In ogni caso non bisogna guardare solo a questi indicatori, ma anche e soprattutto al grado di capitalizzazione, dato dal rapporto tra capitale proprio e debiti finanziari, indicante la proporzione tra mezzi propri e mezzi di terzi. Rappresenta il grado di copertura che il capitale proprio garantisce ai mezzi forniti da terzi finanziatori ed esprime quindi il rischio dell’investimento di questi ultimi nell’impresa, oltre che il grado di indipendenza finanziaria. L’indice approfondisce le informazioni fornite dal leverage sul grado di dipendenza del capitale di terzi contribuendo a specificare la composizione delle fonti. L’indicatore è ritenuto soddisfacente se supera il valore 1, mentre nel caso in cui risulti inferiore all’unità, o meglio inferiore a 0.6, l’azienda si trova in una situazione che, se protratta nel tempo, potrebbe trasformarsi in dissesto finanziario, nel caso in cui non sia più in grado di rimborsare i suoi debiti. Le politiche di gestione finanziaria sono, dunque, essenziali nell’economia del governo dell’impresa, per questo sia le piccole che le grandi imprese devono formulare una propria strategia finanziaria, scegliendo fra le diverse opzioni. La politica finanziaria, infatti, condiziona le altre politiche gestionali e, a sua volta, ne è condizionata. I problemi di scelta, però, risultano differenti in relazione alla

9

Caramiello C., Di Lazzaro F., Fiori G., (2003) Indici di bilancio. Strumenti per l’analisi della gestione aziendale, Giuffrè, Milano.

10

L’effetto leva è riconducibile alla formula che esprime la relazione fra ROE e ROI: ROE= [ROI + (ROI – tf) x q] x (1-t), dove ROE: redditività capitale proprio (utile netto/capitale proprio); ROI: redditività capitale investito (utile operativo/capitale investito); tf: costo del capitale di credito; q: quoziente di indebitamento (indebitamento/capitale proprio); t: pressione tributaria. Da tale formula notiamo che il ROE è funzione del ROI, della struttura finanziaria e della pressione tributaria. L’incidenza della struttura finanziaria è data dal fatto che, in caso di leva positiva (ROI>tf), la prevalenza del capitale di credito sul capitale di rischio determina, a parità di altre condizioni, un innalzamento del ROE. Viceversa, in caso di leva negativa (ROE<tf), un aumento dell’indebitamento provoca una diminuzione del ROE.

10 fase del ciclo di vita che l’azienda sta attraversando (in fase di nascita e primo sviluppo il problema essenziale è l’approvvigionamento dei capitali) e alla dimensione dell’azienda. Trattando del mercato italiano, come ho già sottolineato, si parla tendenzialmente di PMI con strutture finanziarie eccessivamente sbilanciate verso il capitale di debito, e più specificatamente verso le passività a breve termine. La carenza di mezzi propri costituisce uno dei vincoli più pesanti alla crescita di queste aziende. La svolta di cui, appunto, avrebbero bisogno è sicuramente la maggiore disponibilità di mezzi propri, magari grazie a profondi mutamenti nel panorama finanziario come: lo sviluppo dei mercati dei capitali di rischio delle aziende minori, la maggiore presenza di investitori istituzionali interessati ad investire, e una più ampia gamma di strumenti finanziari a disposizione11. L’elemento essenziale per la crescita delle piccole imprese è proprio il potenziamento del capitale proprio, ma la situazione di debolezza dei mercati dei capitali, sul piano dei volumi e su quello qualitativo, fa si che non solo vi sia la necessità di una sana gestione finanziaria corrente, ma che l’approccio alla finanza diventi di tipo strategico.

Invece, la scarsa attenzione delle nuove imprese relativamente alla funzione finanziaria fa si che essa sia svolta in modo approssimativo, con l’ottica rivolta più ad una semplificazione della funzione stessa, che alla formulazione di scelte economiche valide12. Questo atteggiamento delle imprese, che caratterizza in misura maggiore quelle di nuova costituzione, fa si che la scelta dei finanziamenti risulti essere quella più “pratica”, piuttosto che quella più “adeguata” dal punto di vista economico-finanziario alle varie fasi di vita dell’azienda.

Il quasi totale accentramento della funzione finanziaria nella figura dell’imprenditore, unita alla scarsa preparazione in materia ed alla ormai nota tendenza alla “chiusura” verso l’apporto di fondi da parte di terzi a titolo di capitale proprio, costituisce quindi un vincolo endogeno di estrema rilevanza ad

11 Galeotti C., (2000), Il ruolo della funzione finanziaria nella gestione d’impresa, G. Giappichelli Editore,

Torino.

12 Carlesi A., (1990), Il problema finanziario nell’economia della nuova impresa, G. Giappichelli Editore,

11 una nascita dell’impresa equilibrata dal punto di vista economico-finanziario e ad un armonico primo sviluppo dell’attività.

Oltre al citato vincolo endogeno, dobbiamo occuparci e preoccuparci del cosiddetto vincolo finanziario.

1.2 Il problema del vincolo finanziario

La progettazione e lo sviluppo di una nuova idea imprenditoriale verso la creazione di un’azienda presenta notevoli difficoltà, e spesso veri e propri vincoli. Quello di cui ci occupiamo è quello di natura finanziaria, riguardante la peculiarità delle aziende di nuova costituzione di ottenere finanziamenti ad un costo superiore a quello delle imprese già operanti e l’impossibilità di procurarsi, in molti casi, i fondi quantitativamente e qualitativamente necessari per un efficiente ingresso sul mercato. La scelta del tipo di struttura finanziaria risulta una variabile fondamentale per la nascita dell’azienda stessa, e ancora più rilevante nel momento in cui l’azienda decide di svilupparsi, poiché spesso, gli ostacoli di tipo finanziario incontrati mettono in moto “meccanismi di risposta”, da parte della nuova impresa, che possono introdurre fin dalla nascita, nella gestione, degli elementi di diseconomicità difficilmente sanabili nelle fasi di sviluppo13. Possiamo però notare come il vincolo finanziario agisca con intensità diversa a seconda di alcune caratteristiche dell’azienda di nuova costituzione. Innanzitutto distinguiamo tra le aziende costituite per la prima volta da un nuovo

imprenditore, cioè da una persona che non è mai stata presente, in questa veste,

sul mercato e tutte le altre tipologie di imprese nate “per la prima volta”, a prescindere dal grado di novità dell’imprenditore14. Questa specificazione è

rilevante poiché le nuove imprese spesso vengono valutate dai finanziatori esterni, non tanto, o almeno non solo, per le effettive possibilità di nascita e sviluppo, quanto per la figura imprenditoriale, la sua notorietà sui mercati finanziari e la sua esperienza nel campo. Possiamo dire che vi è una sorta di

13 Carlesi A., (1990), Il problema finanziario nell’economia della nuova impresa, op. cit. p. 25. 14 Ivi, p. 9.

12

relazione diretta tra grado di intensità del vincolo finanziario alla nascita ed al

primo sviluppo e “grado di novità” dell’imprenditore15. Un’altra caratteristica

che influenza l’intensità del vincolo finanziario è l’esistenza di collegamenti con imprese già operanti sul mercato. Possiamo affermare che, nell’eventualità che un’impresa presenti collegamenti con imprese già operanti sul mercato, si troverà in una situazione di vantaggio nella possibilità di un economico accesso ai finanziamenti, nei confronti di imprese che al contrario non ne abbiano.

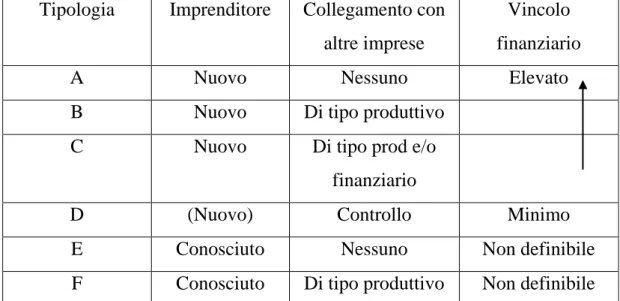

Possiamo vederlo dalla tabella seguente:

Tabella 1: Importanza del vincolo finanziario nelle diverse tipologie di imprese

Tipologia Imprenditore Collegamento con altre imprese

Vincolo finanziario

A Nuovo Nessuno Elevato

B Nuovo Di tipo produttivo

C Nuovo Di tipo prod e/o

finanziario

D (Nuovo) Controllo Minimo

E Conosciuto Nessuno Non definibile

F Conosciuto Di tipo produttivo Non definibile

Fonte: Carlesi A.,(1990), Il problema finanziario nell’economia della nuova impresa, G. Giappichelli Editore, Torino, pag 28.

Vediamo, quindi, che le imprese con un imprenditore non conosciuto sul mercato e con scarsi collegamenti con imprese già esistenti presentano un vincolo finanziario maggiore che va scemando all’aumentare della “forza” del legame con altre imprese. L’importanza del vincolo finanziario alla nascita e al primo sviluppo dell’impresa presenta una tendenziale diminuzione passando dalla categoria A alle successive, sino alla D.

15 Ivi, p. 27.

13 La variabile finanziaria, e ancora di più la scelta della struttura finanziaria, può condizionare in modo marcato tutte le altre funzioni aziendali specie in fase di nascita e primo sviluppo. Infatti nel caso in cui l’impresa “nascente” non riesca ad ottenere i capitali necessari, sia dal punto di vista qualitativo che quantitativo, è indubbio che i problemi tipici di questa fase, quali la scelta di localizzazione, l’organizzazione del processo produttivo, il reclutamento di personale, le politiche di marketing, ecc, risulterebbero di più difficile soluzione. Già dalla fase di start-up l’aspirante imprenditore è chiamato ad un’accurata analisi e pianificazione del proprio business, in modo da definire, tra i vari aspetti connessi con il processo di business planning, il livello di fabbisogno finanziario dell’iniziativa, sia ai fini di autovalutazione che come indicazione basilare per definire il mix delle fonti di finanziamento più idonee a minimizzare il rischio finanziario dell’iniziativa e quindi per accedere al sistema finanziario16. È

necessaria, quindi, una corretta pianificazione finanziaria, ma ancora prima un corretto “studio di fattibilità” del progetto imprenditoriale. L’utilità e lo scopo dello studio di fattibilità è quello di valutare realmente la convenienza economica dell’investimento nella nuova impresa e di individuare gli eventuali “intoppi” di tipo finanziario. Il problema maggiore, che rappresenta un vero e proprio limite per il corretto sviluppo dell’idea imprenditoriale, è che gli imprenditori si concentrano essenzialmente sulla fattibilità di tipo tecnico, indipendentemente dalla loro “estrazione culturale”, tralasciando gli aspetti economico-finanziari. Senza dubbio gli studi di fattibilità sono uno strumento molto valido per testare la valenza economico-finanziaria del progetto, ma evidentemente è necessario andare oltre. Si ritiene quindi indispensabile approntare un piano degli

investimenti e dei finanziamenti, poiché l’assenza di una “adeguata”

pianificazione di tipo finanziario17 può costituire un ulteriore vincolo alla

possibilità, per la nuova impresa, di finanziarsi in modo qualitativamente e

16

Mariani G., (2007), Politiche di capitale circolante e gestione economico-finanziaria d'impresa, FrancoAngeli, Milano, p. 64.

17 Per una più approfondita disamina dei problemi relativi alla pianificazione finanziaria e dei rapporti tra

“programma” e “piano” si vedano, tra gli altri,: Caramiello C., (1971), Programmi e piani, Torino, Isedi; Aloi F., (1977), La pianificazione dell’azienda, Milano, Etas; Toma A., (1985), Budget e programmazione aziendale, Roma.

14

quantitativamente soddisfacente18. I piani finanziari, infatti, sono ritenuti una

necessità per cercare, in qualche modo, di quantificare il fabbisogno finanziario dell’azienda in fase di nascita e primo sviluppo.

Le imprese in fase di costituzione presentano una dinamica finanziaria influenzata da 3 elementi, che concorrono a determinarne il fabbisogno:

1. Investimenti finalizzati a mettere a punto il progetto;

2. Investimenti strutturali, finalizzati a predisporre la capacità produttiva e l’operatività delle altre funzioni aziendali (commerciale, amministrativa e così via);

3. Investimenti in capitale circolante per sostenere l’avvio dell’attività.

Il primo di questi elementi ha natura prevalentemente immateriale, essendo basato tipicamente su attività di ricerca e sviluppo, analisi di mercato, selezione del management e così via. Il secondo è composto in prevalenza da investimenti materiali (immobili, impianti, macchinari) ma in alcuni casi anche da investimenti immateriali ( ad esempio lanci pubblicitari e promozionali). Il terzo e ultimo elemento è rappresentato dal capitale circolante netto (magazzino e credito da concedere ai clienti, al netto di quello ottenuto dai fornitori) necessario per sostenere il livello di attività previsto per la fase iniziale della vita dell’azienda19. Possiamo quindi definire il ciclo del fabbisogno finanziario

relativo alle fasi di costituzione della nuova impresa: nel periodo di concepimento della business idea e di sviluppo e studio del progetto, il fabbisogno non è particolarmente elevato giacché si riferisce agli investimenti immateriali sopra citati. Al contrario, gli investimenti di natura materiale necessitano di un fabbisogno notevole, che si manifesta subito prima del lancio dell’iniziativa. L’investimento in circolante, invece, ha la caratteristica di essere variabile, in quanto è legato alle caratteristiche del «ciclo del circolante» connesso al processo «acquisti – produzione - vendita» e delle relative modalità di pagamento.

18 Carlesi A., (1990), Il problema finanziario nell’economia della nuova impresa, op. cit. 19 Gervasoni A. (1999), Impresa e mercato finanziario, Guerini e Associati, Milano.

15

Schema 1: Evoluzione del profilo finanziario della nuova impresa

Break even point

Legenda: Cash flow periodale Vendite

Intensità di capitale Cash flow cumulativo

Fonte: Tagliavini G., (1987), Modelli di sviluppo delle nuove imprese, in AA. VV., La finanza dei nuovi imprenditori, Roma, SIPI.

È indispensabile, quindi, valutare l’influenza dei diversi tipi di fabbisogno finanziario sulle scelte quali- quantitative riguardanti la struttura finanziaria, che dipendono dalle caratteristiche specifiche delle imprese nei diversi stadi di vita. In questo caso, quindi nella fase di costituzione e primo sviluppo, l’impresa presenta due connotati specifici: l’assenza di una storia e l’incertezza e la variabilità delle previsioni. La prima caratteristica evidenzia come l’assenza di una storia influisca sulla difficoltà dell’azienda di inserirsi sul mercato e di trattare con le banche, per ottenere finanziamenti che soddisfino, sia

Concepimento della business idea Sviluppo e studio del progetto Lancio dell’iniziativa Fase di primo assestamento Consolidamento dell’attività

16 qualitativamente che quantitativamente, il fabbisogno finanziario. Ovviamente la scarsa conoscenza da parte dei mercati,e anche l’impossibilità di confronti con gli esercizi passati, fa si che all’azienda risulti difficile fare previsioni attendibili sui vari aspetti futuri della vita d’impresa (dalla commercializzazione al reclutamento del management e della forza lavoro, dalla rete distributiva all’installazione degli impianti, ecc). Di conseguenza possiamo affermare che anche se non variano i principi che ispirano le scelte finanziarie, ciò che varia sono le caratteristiche qualitative del fabbisogno. Quindi nello stesso periodo iniziale della vita di un’impresa non esiste una struttura finanziaria ottimale comune a tutte le fasi (concepimento, sviluppo e studio, lancio dell’iniziativa), ma varie strutture che si rivelano ottimali pro-tempore in diversi momenti. La nuova impresa potrebbe quindi, in linea teorica, puntare ad una sorta di “struttura ottima del capitale pro-tempore”, cioè in relazione al particolare momento di vita attraversato20. In questo modo la struttura finanziaria scelta avrebbe un’influenza minima sulla possibilità di superamento della prima fase di vita dell’impresa, che va dalla costituzione al superamento del break-even point. Le imprese di nuova costituzione, pertanto, devono rispettare due imperativi: quello della pianificazione, come abbiamo già evidenziato precedentemente, e quello di un’adeguata dotazione di capitale proprio. Per quanto concerne il primo aspetto aggiungiamo soltanto che la pianificazione deve risultare flessibile e riguardare orizzonti temporali di medio- lungo periodo. La flessibilità deve far riferimento alla previsione di diversi scenari affinché l’impresa non risulti impreparata a eventi inaspettati o imprevedibili. L’orizzonte temporale “allungato” è indispensabile per evitare di occuparsi soltanto della fase d’avvio, trascurando il successivo sviluppo, così da trovarsi in una situazione in cui viene sottostimato il fabbisogno finanziario complessivo. Riguardo al secondo aspetto sottolineiamo come sia indispensabile, in fase di avvio, che l’azienda abbia una dotazione di capitale adeguata, di conseguenza che il livello di leverage sia minimo, per tre ordini di motivi:

17 In primis risulta una scelta obbligata, proprio per le difficoltà tipiche

dell’azienda in questa fase di accedere ai mercati finanziari;

In fase di avvio è opportuno per l’azienda mantenere un elevato grado di elasticità finanziaria. Quindi l’azienda deve disporre di una riserva di credito o comunque di canali e strumenti di finanziamento cui accedere nel caso si verificassero scostamenti imprevisti nei paini finanziari;

Infine evidenziamo come, proprio nelle periodo di avvio dell’attività, le imprese conseguano tipicamente risultati economici negativi. In presenza di tali condizioni, il ricorso a strutture finanziarie largamente orientate sui mezzi propri si rivela preferibile per almeno due motivi: in primo luogo perché un elevato capitale netto consente di assorbire perdite economiche che altrimenti potrebbero spingere verso l’insolvenza e il dissesto; ed in secondo luogo perché in presenza di risultati economici negativi viene meno il cosiddetto «vantaggio fiscale del debito», legato alla possibilità di dedurre fiscalmente gli interessi passivi.

Le scelte di finanziamento all’avvio, indiscutibilmente, influiscono sulla normale attività di gestione e sulla possibilità di sviluppo dell’azienda stessa, eppure la combinazione ottimale delle fonti di finanziamento non è di facile determinazione. Questo dipende dall’incertezza relativa alla quantificazione di una struttura ottima di capitale, dall’esistenza, appunto, del vincolo finanziario e alla non adeguatezza in senso economico o all’assoluta non accessibilità di alcune fonti di finanziamento. Tutto ciò spesso induce l’imprenditore ad “accontentarsi” di reperire solo quantitativamente i fondi necessari, senza “ottimizzarli”, anche perché in molti casi, sul mercato finanziario gli strumenti accessibili sono scarsi. Ci si può trovare, ad esempio, in periodi storici, come quello attuale, in cui particolari tensioni nei mercati finanziari e monetari e circostanze economiche avverse portino alla più o meno completa chiusura di alcuni canali di finanziamento. In tal caso non è possibile un eventuale “arbitraggio” tra fonti alternative, e l’imprenditore si trova di fronte a scelte obbligate che normalmente si rivolgono al tradizionale canale creditizio bancario. Bisogna ricordare che il nostro Paese è tutt’oggi in gran parte «bancocentrico»: il

18 sistema finanziario ruota intorno ad un sistema bancario che è assolutamente centrale nella circolazione dei capitali21. L’Italia non presenta, al contrario del sistema anglosassone, una netta divisione tra banche commerciali, che si occupano dell’esercizio del credito, e investment banks, che governano il mercato dei capitali. Questo perché all’interno degli istituti di credito italiani si sono sviluppate attività tipiche dell’investment banking che non hanno permesso una reale concorrenza tra forme alternative di investimento/finanziamento, giacché esse sono state sempre gestite dal medesimo soggetto. Inoltre va ricordato come l’impronta prettamente pubblica del sistema bancario, condizionato anche dall’influenza politica, ne abbia influenzato le scelte e minato l’efficienza nella valutazione delle imprese e nella selezione del credito.

Questa scelta quasi obbligata verso il credito bancario è anche dovuta al fatto che sul mercato, per le aziende di nuova costituzione troviamo tre categorie di fonti di finanziamento esterno, in relazione al grado di “economica accessibilità”22:

Fonti non accessibili: ci si riferisce all’emissione di obbligazioni e azioni, strumenti non utilizzabili dalla nuova impresa, sia per la caratteristica della novità dell’impresa, che per lo scarso sviluppo del mercato borsistico riguardo le piccole imprese e di nuova costituzione. Inoltre bisogna considerare la cultura aziendale italiana, di natura familiare, che non vede di buon occhio la possibilità di entrata nella compagine aziendale di membri esterni alla famiglia, o comunque diversi dai soci fondatori.

Fonti accessibili con difficoltà, con costo allineato a quello delle imprese

già funzionanti: in questo caso si parla dell’indebitamento a medio - lungo

termine. Il problema in questo tipo di finanziamento riguarda le difficoltà dell’azienda di allinearsi alle richieste degli istituti di credito, che vanno dalla presenza di garanzie reali, molto spesso non in possesso dell’azienda di nuova costituzione, alle garanzie personali, o anche all’imposizione di scelte finanziarie e gestionali, come ad esempio politiche di

21

Dell’Acqua A., Previtero A., I venture capitalist italiani: chi sono, cosa fanno e cosa vogliono, Economia & Management, 2/2006.

19 autofinanziamento che comportano la non distribuzione degli utili. Ulteriori ostacoli si riscontrano a causa della vasta documentazione richiesta, alla forte burocratizzazione e dai tempi lunghi di procedura per l’ottenimento del credito, che stridono con le necessità di rapidità tipiche della nuova impresa. In compenso, però, una volta ottenuto, questo tipo di credito risulta omogeneo in relazione al costo della fonte, senza fare discriminazioni in relazione alla grandezza o allo stadio di vita dell’impresa.

Fonti accessibili con relativa facilità ma con costi più elevati rispetto alle

imprese già funzionanti: parliamo del credito bancario a breve. Questo tipo

di finanziamento viene concesso alle aziende di nuova costituzione più facilmente rispetto al credito a medio- lungo termine, però presenta l’inconveniente inevitabile di un costo maggiorato. Inoltre l’imprenditore si trova di fronte ad altri intoppi, relativi proprio al grado di novità dell’azienda, e, molto spesso alle ridotte dimensioni che implicano uno scarso potere contrattuale che rendono più complicato l’approccio con l’istituto bancario.

Le difficoltà della nuova impresa di fronte al vincolo finanziario spesso vengono risolte, non attraverso il finanziamento, ma grazie ad altre soluzioni che portano ad un ridimensionamento strutturale o produttivo dell’impresa. Una prima politica di risposta è quella di limitare l’attività dell’impresa allo svolgimento solo di alcune fasi del ciclo produttivo, occupandosi quindi solo del core dell’attività, e utilizzando l’ outsourcing per le fasi a monte o a valle, riducendo così la necessità di investimenti strutturali e di conseguenza di finanziamenti. In alternativa, per ridurre i costi, si possono utilizzare impianti “usati”, sempre che l’azienda non sia ad alto potenziale tecnologico, in tal caso la necessità di stare al passo con i tempi renderebbe impensabile una scelta simile. È possibile ricorrere al leasing per utilizzare gli impianti indispensabili e all’avanguardia, senza necessariamente acquisirli, oppure strutturare l’impresa su scale di produzione inferiori e utilizzare una sorta di sub- fornitura, facendo effettuare ad un’altra impresa la quota di produzione che l’impresa stessa non potesse svolgere. In definitiva il vincolo finanziario, nella fase di nascita e primo sviluppo

20 dell’impresa, influisce sulle scelte dell’imprenditore, limitandone il campo d’azione in relazione appunto alle scelte di natura finanziaria e gestionale che incidono sul possibile futuro sviluppo dell’impresa. Sarebbe necessario, quindi, trovare soluzioni alternative che non incidano sui costi del finanziamento e diano prospettive di sviluppo.

1.3 Scelte di finanziamento e private equity

Come abbiamo visto, le imprese di nuova costituzione, in fase di nascita e nelle prime fasi di vita, si trovano a dover affrontare, soprattutto a causa della stretta correlazione tra proprietà e società e anche per l’alto grado di novità, il problema del vincolo finanziario. Per superarlo è necessario ricorrere a finanziamenti esterni, che possono essere il tradizionale indebitamento bancario o il capitale di rischio. La natura essenzialmente bancocentrica del nostro sistema finanziario fa si che la scelta, il più delle volte, ricada proprio sull’indebitamento bancario. Questo tipo di finanziamento rappresenta la via più agevole, ma anche quella con minori risultati futuri perché, sebbene sia la soluzione più rapida all’esigenze finanziarie dell’impresa, essa si traduce in un’operazione fine a se stessa poiché effettuata senza un programma mirato di investimenti e senza tener conto delle potenzialità di sviluppo dell’impresa stessa23

. Questa scelta, vista in un’ottica di lungo periodo, non sembra la soluzione ideale, poiché, oltre al fatto che l’impresa dovrà approntare un piano di restituzione, spesso molto rigido, finendo con molta probabilità nella trappola del debito, sarà quasi costretta a continuare ad indebitarsi. Infatti da valutazioni empiriche risulta che le imprese che nascono con un’alta percentuale di indebitamento bancario tendono a mantenere e talvolta ad accrescere tale peso nella fase di vita successiva, mentre quelle che tendono ad escludere il credito bancario dalla struttura iniziale del capitale, anche in seguito continuano in questa politica24. Tutto ciò è contraddittorio, giacché la possibilità di accedere a questo tipo di fonti, in linea di massima, essendo

23 Ragni A., Private equity, l’alternativa…, op. cit. p. 19

21 vincolata alla struttura finanziaria che l’impresa si è creata in fase di avvio, dovrebbe essere scarsa o nulla. In questi casi le imprese sfruttano l’indebitamento a breve, che necessita di ulteriori garanzie personali o reali. Il problema dell’approvvigionamento dei capitali nelle prime fasi di vita risulta, quindi, condizionato sia dalla reale scarsezza di fonti accessibili, qualitativamente adatte alle caratteristiche del fabbisogno, sia dalla scarsa “sensibilità” e “cultura finanziaria” dell’imprenditore, che alimentano il vincolo finanziario, rallentando i tempi di sviluppo, rendendo più difficoltosa la politica di autofinanziamento e inducendo l’imprenditore ad utilizzare l’indebitamento. In realtà questo tipo di politica finanziaria, volta essenzialmente all’indebitamento bancario, sarebbe più consona per le imprese già “stabilizzate” sul mercato, che potendo contare su tassi di rendimento elevati e su costi del capitale di finanziamento più contenuti, potrebbero sfruttare appieno l’effetto leva sullo sviluppo. Invece non è sempre così: i nuovi imprenditori si indebitano spesso in misura consistente nei primi periodi di vita dell’azienda, per poi cercare di cambiare strategia e ricercare l’autofinanziamento25. È comunque evidente che il fabbisogno finanziario delle

imprese di nuova costituzione dovrebbe essere coperto con fonti che non comportino particolari vincoli per quanto concerne la remunerazione e il rimborso, proprio a causa dell’aleatorietà dei flussi e dei rendimenti connessi. Di conseguenza le fonti più adeguate sarebbero quelle che si vincolano all’azienda senza limiti temporali e che non comportano remunerazioni prefissate, quindi quelle che operano all’interno del capitale proprio delle imprese, e più specificatamente gli strumenti annoverabili all’interno del capitale di rischio26. Finanziare l’impresa mediante il ricorso al capitale di rischio, che si realizza con l’impiego di attività definite di «private equity», è sicuramente un metodo più complesso rispetto all’indebitamento bancario, poiché richiede l’intervento di numerosi operatori, tuttavia le caratteristiche proprie di questo tipo di finanziamento fanno si che sia la soluzione più idonea per le piccole e medie imprese di nuova costituzione. La presenza di investitori istituzionali infatti, che

25

Ibidem.

26 Carlesi A., Angelini A., Mariani G., (1999), Il finanziamento degli investimenti innovativi nelle piccole e

22 si inseriscono nella compagine aziendale come finanziatori «pazienti», quindi non interessati al rapido smobilizzo dell’investimento e ad una remunerazione prefissata, e strettamente connessi con le sorti dell’azienda finanziata, fa si che il capitale reperito abbia uno spessore qualitativo oltre che quantitativo. Un altro vantaggio del private equity è la possibilità di essere impiegato nelle varie aree aziendali. Le imprese, infatti, possono usufruire, oltre che del sostegno economico, anche delle specifiche competenze tecniche di cui sono dotati gli intermediari finanziari. In effetti questo tipo di investimento è volto a ad aumentare l’importanza dell’impresa, in termini di un accrescimento del suo valore di mercato, che si traduce automaticamente in un accrescimento di valore delle azioni, le quali diventano sempre più appetibili, incentivando un’apertura del capitale sociale a terzi, indispensabile per lo sviluppo dell’impresa27

. Sappiamo, però, come in Italia, l’allargamento della compagine sociale a terzi non sia una pratica molto diffusa e, nel contempo, anche il mercato del capitale di rischio non sia molto sviluppato. Infatti, quest’ultimo presenta delle caratteristiche molto particolari rispetto agli altri paesi europei:

Minore propensione all’investimento: il rapporto investimenti in essere/fondi disponibili è inferiore rispetto a quello medio europeo.

Maggiore concentrazione degli investimenti.

Numero assoluto di nuovi investimenti annui limitato.

I motivi, invece, che della scarsa propensione dell’allargamento della compagine sociale verso soci esterni sono diversi:

Motivi di natura culturale: il sistema industriale italiano, come sappiamo, risulta caratterizzato da modelli di proprietà chiusi, spesso a gestione familiare. Gli imprenditori italiani sono restii a permettere l’ingresso in società, anche cedendo soltanto quote di minoranza, a soci esterni temendo ingerenze nella gestione e quindi perdita di controllo. Questa peculiarità italiana si può attribuire ad un fenomeno di «natura culturale», derivante da varie cause, tra cui le caratteristiche del nostro sistema finanziario, e anche

23 di quello fiscale. In proposito si può far riferimento, ad esempio, allo scarso livello qualitativo e quantitativo caratterizzante l’informazione economica fornita, soprattutto, dalle e alle piccole e medie imprese. Infatti l’informazione inerente i canali e gli strumenti utilizzabili per ottenere capitale di rischio sono poco diffusi ed economicamente poco convenienti. Il sistema fiscale: le caratteristiche del sistema fiscale tendono in molti

Paesi a penalizzare la raccolta di capitale di rischio rispetto a quello di debito, e anche i Italia fino a pochi anni era così. Basti pensare, a titolo di esempio, che gli interessi passivi erano totalmente deducibili dal reddito ai fini fiscali, al contrario dei dividendi erogati, fino al 2008, quando, con la nuova finanziaria, è stata introdotta la deduzione degli interessi passivi solo nei limiti degli interessi attivi.

Il sistema finanziario: il mercato finanziario di un Paese, come sappiamo, è costituito da tre segmenti, quello mobiliare, quello creditizio e quello assicurativo. Prendendo in considerazione i primi due segmenti possiamo valutare, come già abbiamo precedentemente affermato, che per un corretto sviluppo del mercato stesso sia necessario porre una netta separazione tra i due, altrimenti il segmento creditizio prenderebbe facilmente il sopravvento, come appunto avviene in Italia. Il ruolo di predominio dell’attività creditizia bancaria ha comportato una penalizzazione riguardo all’efficienza allocativa del sistema, limitando la gamma di combinazioni rendimento/rischio riscontrabili nelle passività finanziarie emesse dalle aziende. In altre parole, al contrario degli altri Paesi nei quali troviamo un valido mercato mobiliare dotato di titoli caratterizzati da elevati livelli di rischio ma adeguatamente remunerati, in Italia la combinazione rendimento/rischio deve mantenersi entro «soglie di accettabilità bancaria». A ben vedere, le peculiarità che caratterizzano l’intermediazione finanziaria italiana hanno danneggiato in modo particolare le piccole e medie imprese

24 dotate di potenzialità di sviluppo, che sono in genere caratterizzate da un livello di rischio alquanto elevato e dalla scarsità di garanzie disponibili28. Le piccole imprese nel panorama industriale italiano presentano, in definitiva, gravi criticità nella gestione finanziaria. Sono infatti caratterizzate da un ridotto livello di capitalizzazione, da un’eccessiva dipendenza dal canale bancario e da una forte incidenza dell’indebitamento a breve termine. La scelta del capitale di debito, come già accennato in precedenza, non è auspicabile per un’azienda in fase di sviluppo, infatti una crescita fondata sul debito non può rappresentare una valida soluzione per l’espansione aziendale poiché il ricorso all’indebitamento presenta dei limiti fisiologici, superati i quali non è più possibile ottenere ulteriore credito, anche a causa dell’elevato grado di rischio e della rigidità finanziaria che si accompagna a tali situazioni29. Inoltre, l’aumentare dell’indebitamento fa lievitare il costo del capitale, aggravando ancora di più la situazione finanziaria dell’azienda, poiché ci si troverà costretti a ricorrere a fonti sempre più onerose. Questa situazione, valida per tutto il comparto delle piccole e medie imprese, risulta ancora più rischiosa se si parla di imprese di nuova costituzione; infatti tutto ciò può creare delle situazioni di vincolo allo sviluppo dell’attività, di sottodimensionamento delle unità produttive e, spesso, inserisce, nella gestione dell’impresa, dei fattori di squilibrio economico difficilmente rimuovibili nel breve-medio periodo30. Inoltre la crisi finanziaria internazionale ha evidenziato ancora di più il problema della sottocapitalizzazione, ed è proprio in questi periodi di congiuntura economica che il capitale riveste un ruolo fondamentale nella salvaguardia degli equilibri finanziari dell’impresa. Quindi la via più rapida e sicura per lo sviluppo dell’impresa, in presenza di determinate caratteristiche, passa per il capitale di rischio, ricorrendo al mercato finanziario. Questo non significa rinunciare al carattere familiare della proprietà, tipico delle imprese italiane, poiché il mercato consente all’imprenditore di utilizzare varie

28

Dessy A., Gervasoni A., Vender J., (1990), Le piccole e medie imprese ed il capitale di rischio, EGEA, Milano.

29

Ibidem.

25 forme di capitale di rischio, come appunto il private equity che apporta capitale sicuro e di rapido smobilizzo, con la prerogativa, comune ad imprenditore ed investitore, di aumentare il valore dell’azienda, così da poter facilmente smobilizzare l’investimento.

26

Capitolo 2

Il Private Equity

2.1 Scelte di finanziamento: la discriminante

rischio-rendimento

Le criticità finanziarie delle PMI italiane, come abbiamo già detto, condizionano le scelte di gestione. È necessario, quindi, che le imprese stabiliscano rapporti stabili e duraturi con i mercati finanziari, al fine di ottenere i capitali necessari per finanziarie le proprie attività. I rapporti mercati finanziari- aziende diventano, infatti sempre più centrali nella vita aziendale a causa dello sviluppo quali- quantitativo dei mercati stessi, per effetto della globalizzazione e della progressiva deregolamentazione dei sistemi economico- finanziari, oltre che per i cambiamenti intervenuti nel settore bancario (Basilea 1, 2 e 3) e per lo sviluppo delle aziende per vie esterne, attraverso operazioni di fusione, acquisizione, joint venture, ecc. In definitiva la finanza, oggi, riveste un ruolo preminente nella gestione dell’azienda, grazie, da un lato, alla crescente competitività delle aziende sui mercati globalizzati che richiede risorse finanziarie sempre maggiori, e dall’altro, allo sviluppo dei mercati finanziari che consente sempre di più differenti modalità d’investimento adattabili alle esigenze aziendali, sottoforma di capitale di rischio, di debito o forme ibride. Proprio lo sviluppo dei mercati finanziari e la conseguente centralità della finanza nella gestione aziendale, impongono un ripensamento dei ruoli e dell’oggetto dello scambio tra le parti. Infatti non si deve più incentrare il rapporto azienda- mercato sui capitali, ma bensì si deve individuare il fulcro dell’operazione nelle «opportunità di investimento dei capitali»31 che l’azienda offre ai detentori di capitali. Di conseguenza anche i ruoli vengono ridefiniti: dal lato della domanda si devono porre gli investitori, alla ricerca di impieghi redditizi delle risorse finanziarie a

31 Per maggiori chiarimenti si rimanda a Galeotti M., (2008), Le strategie competitive dell’azienda nei

27 loro disposizione, che «domandano opportunità d’investimento»; dal lato dell’offerta si devono porre le aziende, che proponendosi come occasione d’investimento dei capitali «offrono opportunità d’investimento». Dunque l’azienda è chiamata, non solo a competere sui mercati dei prodotti e delle materie, ma anche su quelli finanziari. La competitività in questo mercato è funzione della capacità dell’azienda di rispondere alle attese degli investitori in termini di rischio e rendimento, cioè l’aziende deve essere in grado di attrarre e trattenere capitali proponendosi come occasione conveniente di impiego in ragione del proprio profilo rischio- rendimento rispetto a possibili investimenti alternativi32. Quando si parla di rendimento, evidentemente, intendiamo quello atteso dall’investitore, che si struttura sulla base dei flussi prospettici economico- finanziari attesi dall’azienda, cioè la traduzione quantitativa della strategia perseguita dall’azienda stessa. Questi flussi rappresentano la sintesi quantitativa dei diversi elementi:

La redditività attesa del mercato di riferimento: è fondamentale individuare il massimo livello di redditività che l’azienda può raggiungere nel suo mercato in condizioni di posizionamento ottimale.

I fattori critici di successo dell’azienda in relazione a quelli del mercato: è necessario che i fattori critici di successo dell’azienda risultino conformi e che si sviluppino sulla stessa linea di quelli del mercato.

Le eventuali sinergie realizzate o realizzabili mediante diversificazione delle aree strategiche d’affari.

La dinamica finanziaria corrispondente alla dinamica economica, al fine di comprendere l’andamento dei cash flow attesi: è indispensabili conoscere l’andamento dei cash flow perché è da essi che dipende, non solo l’equilibrio finanziario, ma anche il momento di effettiva remunerazione degli investitori.

Le opzioni strategiche di sviluppo: quando ci troviamo davanti ad un investimento a medio- lungo termine sarebbe auspicabile che l’azienda

28 possieda una strategia di tipo dinamico, per potersi facilmente e celermente adattare ai cambiamenti dell’ambiente di riferimento. In termini generali le opzioni strategiche esprimono opportunità di crescita in presenza di cambiamenti della formula imprenditoriale33.

Il rischio d’azienda nasce, invece, dalle limitate capacità conoscitive dell’uomo, circa la prevedibilità di eventi futuri e del complesso dinamismo che caratterizza la vita aziendale, con riferimento alle interrelazioni sistemiche e dinamiche intercorrenti tra questa e l’ambiente, che ne determina la non prevedibilità34. Quando si parla di azienda, però, le correlazioni tra essa e l’ambiente sono molteplici, quindi il rischio aziendale dovrebbe essere visto nella sua dimensione sistemica ed unitaria, così da riferirsi ad un «sistema di rischi». Il rischio nasce dalla probabilità di scostamento tra realtà ed ipotesi di base, cioè tra risultati che saranno effettivamente conseguiti e risultati pianificati. La probabilità di scostamento nasce dalla variabilità dei risultati attesi, di conseguenza possiamo definire il rischio in termini di volatilità, discontinuità, flessibilità, elasticità35. Volatilità dei rendimenti attesi o come oscillazioni temporanee intorno ad un trend considerato stabile; discontinuità derivante dai repentini mutamenti strutturali, o definitivi e non temporanei, del sistema ambiente- azienda; flessibilità, cioè la capacità dell’azienda di adattarsi ai mutamenti strutturali del sistema di riferimento; elasticità dei rendimenti attesi specifici dell’azienda rispetto al rendimento medio del mercato. Il rischio, dunque, deve essere inteso in termini di potenziale variabilità dei risultati attesi prospettici con conseguente probabilità si scostamento tra risultati pianificati e risultati effettivamente conseguiti. Pertanto quanto maggiore è la variabilità dei rendimenti attesi, tanto maggiore è la probabilità che si verifichi uno scostamento tra i risultati pianificati e risultati conseguiti e quindi, tanto maggiore è il rischio. L’entità dello scostamento dipenderà dalle assunzioni di base su cui poggiano le proiezioni dei risultati prospettici. Nello specifico, più le assunzioni derivano da elementi

33 Coda V., (1988), L’orientamento strategico dell’impresa, Utet, Torino, pp. 71-72. 34

Bertini U., (1969), Introduzione allo studio dei rischi nell’economia aziendale, Giuffrè, Milano, p. 7.

35 Massari M., (1987), Questionari di metodo a proposito della misurazione del rischio ai fini della

29 oggettivi tanto più bassa è la probabilità di uno scostamento, e quindi, tanto minore è il rischio; viceversa più le assunzioni sono di natura soggettiva tanto maggiore è la probabilità di uno scostamento e quindi, tanto maggiore è il rischio. Gli investitori sono chiamati, perciò, a valutare tutti gli elementi di rischio riferiti all’azienda, che possono essere riassunti in due grandi categorie che sono il rischio di mercato ed il rischio specifico. Il primo dei due è legato all’andamento delle macrovariabili economiche che incidono sul mercato, per cui ha natura sistemica e non è eliminabile da parte dell’azienda, è definito rischio non diversificabile. Il rischio specifico, al contrario, essendo legato alle caratteristiche dell’azienda, può essere ridotto incidendo sulle variabili gestionali, senza però essere completamente eliminato. Esso dipende dal rischio operativo, ovvero dall’effettiva realizzabilità dei risultati attesi connessi all’operatività dell’azienda, che lo può gestire incidendo sulla gestione strategica aziendale e sul leverage operativo, e da quello finanziario, correlato al livello di indebitamento dell’azienda e che dipende dalla struttura finanziaria adottata36

.

In definitiva rischio e rendimento sono legati da una relazione di proporzionalità diretta, il problema che si pone è valorizzare al meglio detta relazione37. Sappiamo che la relazione in questione afferma che quanto maggiore è il rischio che l’investitore è disposto ad assumersi, tanto maggiore sarà il rendimento richiesto come remunerazione del rischio. Siccome il rendimento atteso dall’investitore rappresenta per l’azienda nient’altro che il costo del capitale investito nelle attività aziendali, è evidente che quanto maggiore è il rischio che l’investitore ritiene di assumersi tanto maggiore è il rendimento atteso, di conseguenza tanto maggiore sarà il costo del capitale e per cui tanto minore è il valore del capitale economico dell’azienda. Questa relazione diretta tra rischio, rendimento e capitale, mette in luce la necessità, da parte dell’investitore, di definire il grado di rischio che è in grado di assumersi, così da poter stabilire il rendimento atteso dall’investitore stesso, e quindi il costo del capitale. La percezione esterna del rischio aziendale, che incide direttamente sulla definizione

36

De Luca P., La competitività dell’azienda sui mercati finanziari ed il private equity, Inserto di Amministrazione e Finanza, n. 3/2009.

30 del rischio sostenibile da parte dell’investitore, dipende anche dalla capacità della società di fornire informazioni attendibili e tempestive circa il suo profilo rischio-rendimento. Quindi la capacità dell’azienda di “dialogare” correttamente con i mercati finanziari, fornendo informazioni qualitativamente valide, quantitativamente sufficienti, tempestive e strutturate38, consentendo una visione chiara e completa all’investitore del profilo rischio-rendimento dell’azienda, rappresenta una leva strategica di primaria importanza, che permette di acquisire credibilità ed affidabilità sui mercati stessi. Un ulteriore aspetto che ha riflessi importanti sul profilo rischio-rendimento è la struttura di governance adottata dall’azienda, che incide sull’efficacia dei processi decisionali e quindi sugli obiettivi perseguiti e di conseguenza, gli investitori in presenza di governance stabili hanno una percezione di rischio minore. Anche nel caso che stiamo trattando di operatori di private equity, la scelta dell’azienda dipenderà dal profilo rischio-rendimento e dal differenziale tra rendimento atteso e relativo costo del capitale sostenuto.

Quando parliamo di private equity siamo di fronte, tendenzialmente, ad un investitore diversificato, pertanto il suo rischio ed il suo rendimento atteso sono stimati in ragione dell’intero portafoglio diversificato39

. L’obiettivo della costruzione del portafoglio diversificato è massimizzare il rendimento atteso e minimizzare il relativo rischio. Per l’investitore in un portafoglio diversificato ciò che rileva non è il rischio specifico dell’investimento, bensì la variazione di rischio complessiva dovuta all’ingresso nel portafoglio di quell’investimento specifico. Quindi la diversificazione elimina il rischio specifico connesso al singolo investimento, poiché inserendo quel determinato investimento all’interno di un portafoglio diversificato, assume importanza la variazione di rischio dell’intero portafoglio e non più il rischio del singolo investimento. È ovvio che sa da un lato la diversificazione riduce il rischio complessivo del portafoglio, dall’altro riduce il rendimento atteso. Pertanto una buona diversificazione si

38

Galeotti M., (2008), Le strategie competitive dell’azienda nei mercati finanziari, op. cit.

39 Si veda la teoria del portafoglio elaborata da H. Markovitz nel noto articolo «Portfolio Selection», in

31 ottiene se la riduzione del rischio del portafoglio è più che proporzionale rispetto alla riduzione del rendimento atteso.

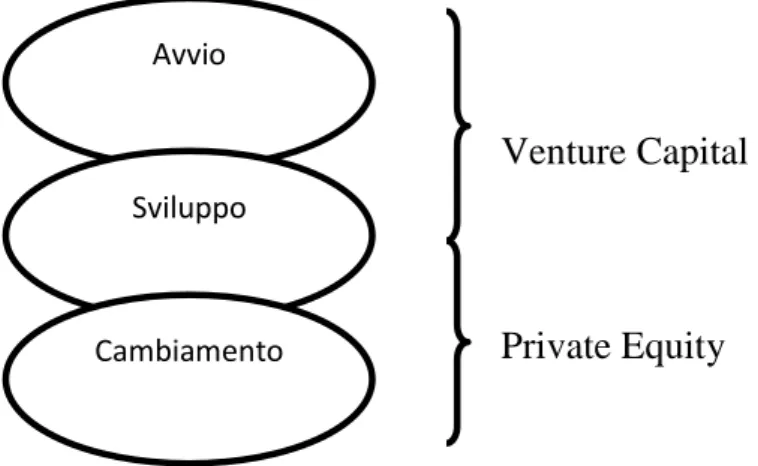

2.2 Private equity e venture capital:definizioni e differenze

«Private Equity provides equity capital to enterprises not quoted on a stock market. Private Equity can be used to develop new products and technologies, to expand working capital, to make acquisitions or to strengthen company’s balance sheet. It can also resolve ownership and management issues- a succession in family-owned companies, or the buyout or buying of a business by

experienced managers may be achieved using Private Equity»40.

Questa è la definizione di Private Equity che dà l’EVCA (European Private Equity and Venture Capital Association), includendo una vasta gamma di attività d’investimento nel capitale di rischio finalizzate allo sviluppo dell’impresa e alla conseguente realizzazione di un elevato capital gain41. Quindi con l’espressione Private Equity si individua un’organizzazione preposta allo svolgimento di attività, quali l’assunzione di partecipazioni al capitale di rischio delle imprese non finanziarie, l’organizzazione ed il finanziamento di operazioni di leva finanziaria per la parte attinente al capitale azionario, la consulenza in tema di assetti proprietari42. Si parla di capitale di rischio in quanto si ha la condivisione da parte dell’investitore istituzionale del rischio d’impresa. Infatti in termini di modalità di finanziamento, l’investitore in private equity acquisisce partecipazioni di maggioranza o di minoranza oppure obbligazioni convertibili in azioni, a seconda del ruolo che intende “giocare” all’interno della compagine sociale e al livello di partecipazione attiva che intende sostenere. Questa

40

«Il Private Equity fornisce capitale di rischio ad imprese non quotate sul mercato dei capitali. Il Private Equity può essere utilizzato per sviluppare nuovi prodotti e tecnologie, per espandere il capitale circolante, per fare acquisizioni, o per consolidare il bilancio societario. Esso può anche risolvere problematiche proprietarie o manageriali- una successione per società familiari, o l’acquisizione mediante buyout o l’acquisto di un business da parte di manager esperti possono essere effettuati utilizzando il Private Equity».

41

Differenza tra il prezzo di acquisto di una partecipazione e il ricavo derivante dalla sua vendita. Per l’investitore nel capitale di rischio rappresenta la fonte di ricavo principale.

32 definizione dell’EVCA è condivisa in tutti i Paesi anglosassoni, comprendendo al suo interno anche l’attività di Venture Capital, che viene, generalmente, in Europa, distinta da quella di Private Equity. Così mentre il private equity interviene perlopiù per risolvere problemi connessi con la proprietà di un’impresa già esistente o con il fenomeno del passaggio generazionale, il Venture Capital è il capitale utilizzato per avviare nuove imprese e per le fasi di primo sviluppo. Le aziende di venture capital prediligono il finanziamento di piccole imprese ad alto potenziale soprattutto in fase iniziale, non escludendo interventi in fase di espansione e sviluppo43. Infatti anche secondo l’EVCA i venture capitalist sono quegli operatori economici che svolgono come attività principale la concessione di finanziamenti, quasi esclusivamente tramite partecipazioni, a imprese che si trovano allo stato iniziale del loro ciclo di vita e che dimostrano tuttavia notevole potenziale di crescita in termini di prodotti, servizi, nuove tecnologie. La distinzione è puramente terminologica, in quanto Private Equity e Venture Capital sono le due facce della stessa medaglia, ovvero dell’attività di ”investimento istituzionale nel capitale di rischio”, ed in effetti negli ultimi anni è in corso un processo di adattamento terminologico agli standard anglosassoni. In definitiva l’intera attività d’investimento istituzionale nel capitale di rischio si identifica nell’assunzione di partecipazioni con il fine di accrescere nel medio termine il valore di tale partecipazione, realizzando un guadagno – capital gain – al momento della cessione della stessa.

L’attività di private equity, però, non si esaurisce esclusivamente con il mero apporto di capitale finanziario. I motivi che spingono gli imprenditori a ricercare questa forma alternativa di finanziamento sono evidentemente altri. Innanzitutto il contributo del capitale non è fine a se stesso, ma ha l’obiettivo di creare valore per l’azienda, grazie anche al know how apportato dall’investitore. Inoltre l’inserimento nella compagine sociale di un investitore istituzionale, con mansione indubbiamente diverse dal tipico finanziatore esterno di origine bancaria, introducono cambiamenti di varia natura, da quelli organizzativi, a quelli gestionali e finanziari. Infatti è pacifico che, grazie al private equity, si