PROCESSI DI DIVERSIFICAZIONE E POLITICHE DI SOSTEGNO

a cura di Roberto Henke e Cristina SalvioniI REDDITI IN AGRICOLTURA

PROCESSI DI DIVERSIFICAZIONE E POLITICHE DI SOSTEGNO

a cura di

Roberto Henke e Cristina Salvioni

Il volume è il risultato della linea di ricerca “Analisi delle dinamiche evolutive del reddito in agricoltura attraverso l’utilizzo della banca dati RICA” attivata nell’ambito del progetto “Attività di supporto e di assistenza tecnica alla programmazione dei fondi previsti per le calamità naturali” finanziato dal Mini-stero delle politiche agricole, alimentari e forestali.

Per la linea di ricerca il gruppo di lavoro è stato costituito da: Elisa Ascione, Concetta Cardillo, Simo-netta De Leo, Roberto Henke (coordinatore e responsabile del progetto), Mauro Santangelo, Alfonso Scardera, Anna Vagnozzi, Cristina Salvioni (Dipartimento di Economia, Università degli Studi di Chieti-Pescara, Pescara), Simone Severini e Antonella Tantari (Dipartimento di Scienze e Tecnologie per l’A-gricoltura, le foreste, la natura e l’energia, Università degli Studi della Tuscia, Viterbo).

Per quanto riguarda la realizzazione del volume la stesura delle singole parti sono così di seguito attribuite:

Introduzione: Roberto Henke

Capitolo I: Roberto Henke (1.3, 1.5), Cristina Salvioni (1.2), Simone Severini e Antonella Tantari (1.1, 1.4) Capitolo II: Elisa Ascione (2.1), Elisa Ascione e Cristina Salvioni (2.2, 2.3, 2.4)

Capitolo III: Cristina Salvioni

Capitolo IV: Simone Severini (4.1, 4.3.1, 4.4.1, 4.4.5, 4.5.2, 4.5.3) e Antonella Tantari (4.2, 4.3.2, 4.4.2, 4.4.3, 4.4.4, 4.5.1)

Coordinamento editoriale: Benedetto Venuto

Realizzazione copertina e impaginazione: Laura Fafone

Si ringraziano Roberto Cagliero (INEA) e Ornella Wanda Maietta (Università di Napoli “Federico II”) per la lettura critica di una versione preliminare del lavoro che ha permesso un consistente miglioramento della stesura definitiva.

Presentazione 5

Introduzione 9

Capitolo I

Analisi della letteratura ed evidenze sui redditi agricoli 21

1.1 Il farm problem 21

1.2 Evidenze sull’andamento dei redditi agricoli nella UE e in Italia 24

1.3 Strategie di diversificazione 29

1.4 Ruolo delle politiche 33

1.5 Una chiave di lettura per i prossimi capitoli 38

Capitolo II

Caratteristiche del campione Rica utilizzato 41

2.1 Il campione Rica Italia 41

2.2 La costruzione del panel non bilanciato 43

2.3 Le variabili rilevate dalla indagine Rica: vecchia e nuova metodologia 45

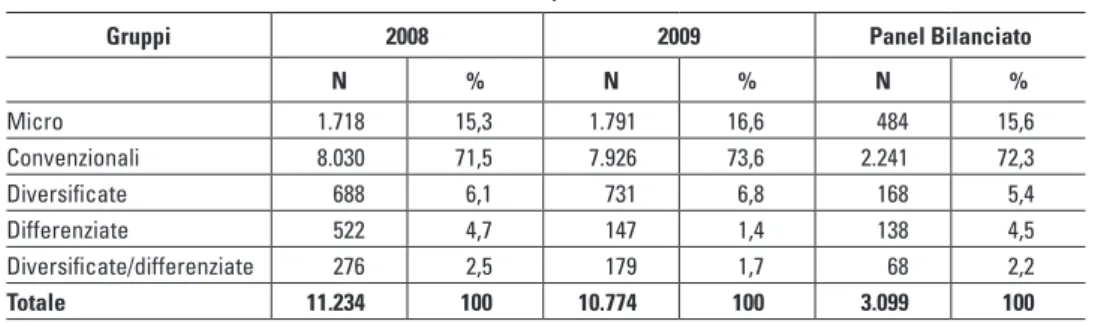

2.4 La tipologia dei profili aziendali e il panel bilanciato 49

Capitolo III

Analisi dei redditi delle aziende agricole professionali italiane 53

3.1 Analisi dei redditi agricoli: aspetti metodologici 53

3.2 I redditi delle aziende professionali (panel non bilanciato) 56

3.3 Redditi per circoscrizione geografica (panel non bilanciato) 61

3.4 Redditi per zona altimetrica (panel non bilanciato) 64

3.5 Redditi per specializzazione produttiva (panel non bilanciato) 67

3.6 Redditi per tipologia aziendale (panel bilanciato) 69

Capitolo IV

Il ruolo dei pagamenti diretti della Pac sui livelli e sulla concentrazione

dei redditi delle aziende agricole italiane 75

4.1 Introduzione 75

4.2 L’introduzione e l’estensione del Regime di Pagamento Unico in Italia 78

4.3 Metodologia 81

4.3.1 I dati e gli indicatori di reddito utilizzati 81

4.3.2 La concentrazione dei redditi e la scomposizione

del coefficiente di Gini 83

4.4 Analisi dei risultati delle elaborazioni svolte sul database Rica italiano 88

4.4.1 Introduzione 88

4.4.2 La distribuzione dei pagamenti diretti nel campione in esame:

bienni 2003-04, 2006-07 e 2008-09 89

4.4.3 La distribuzione dei pagamenti diretti del primo pilastro

per tipologie produttive 92

4.4.4 La concentrazione dei redditi e la sua scomposizione tra

pagamenti diretti e “reddito di mercato” 95

4.4.5 L’evoluzione della concentrazione dei redditi e dei pagamenti

diretti tra i periodi precedente e successivi alla riforma Fischler 98 4.5 Considerazioni conclusive relative al ruolo dei pagamenti diretti

nel ridurre la concentrazione dei redditi agricoli 99

4.5.1 Sintesi dei principali risultati ottenuti 99

4.5.2 Considerazioni politiche derivanti dai risultati dell’analisi svolta 102

4.5.3 Possibili future estensioni del lavoro svolto 104

Riferimenti bibliografici 107 Glossario 113

In questo volume si raccolgono i risultati di un progetto finanziato dal Mi-nistero delle politiche agricole, alimentari e forestali relativo alle dinamiche dei redditi in agricoltura, nell’ambito di un più ampio quadro di attività di ricerca e assistenza tecnica svolte dall’INEA a supporto del Ministero.

In questa specifica linea progettuale due aspetti sono stati analizzati con particolare attenzione: il processo di diversificazione dei redditi in agricoltura e il ruolo dei pagamenti diretti come strumento di sostegno ai redditi agricoli. Entram-be sono questioni estremamente rilevanti per il disegno e l’implementazione delle politiche agricole e per questo motivo l’INEA ha ritenuto di doverle approfondire in uno studio messo a disposizione del Ministero finanziatore e di tutte le altre istituzioni pubbliche e private che a vario modo seguono le vicende delle politiche a sostegno del sistema agro-alimentare. Naturalmente ciò va iscritto all’interno del complesso processo di riforma della politica agricola comunitaria, la cornice nella quale si collocano e trovano gran parte del loro assetto finanziario le vicende nazionali e regionali dell’agricoltura e delle aree rurali.

Il primo tema su cui ci si sofferma nelle pagine di questo volume è quello della diversificazione dei redditi. Con questo termine si fa riferimento ai fenomeni di differenziazione produttiva e di diversificazione delle fonti reddituali che in agri-coltura stanno prendendo sempre più piede grazie al rinnovato ruolo sociale svolto dal settore primario nelle economie europee ed in generale dei Paesi più avanzati. Tale ruolo guarda all’attività dell’imprenditore agricolo non più solo come ad una mera produzione di merci destinate allo scambio sui mercati locali, nazionali ed internazionali, ma anche come produttori di servizi intangibili, sempre più espli-citamente richiesti dai cittadini e dai contribuenti. Questo cambio di lente con cui si osserva il mondo agricolo e rurale aiuta a mettere a fuoco nuove funzioni a cui viene destinato il settore e gli attori sociali che ruotano attorno ad esso: la cura del paesaggio, la gestione delle risorse naturali, la creazione di servizi per le comunità locali, la preservazione della cultura contadina, l’offerta di servizi sociali, turistici, terapeutici, ricreativi, sono solo alcuni degli esempi degli spazi verso cui si allarga una visione contemporanea dell’agricoltura e delle aree rurali. Alcuni di questi

spazi hanno a che fare con la produzione di beni pubblici non remunerati dal mer-cato; altri sono invece beni e servizi che danno origine a redditi che si complemen-tano a quelli agricoli in senso stretto, rappresentando occasioni di integrazione dell’attività agricola e spesso finendo col diventare l’attività principale.

Nel lavoro si discute e si fa ampia chiarezza sull’uso di termini come “diver-sificazione dei redditi”, che fa riferimento, per l’appunto, al processo di allarga-mento dello spettro delle attività condotte in una azienda agricola e “differenzia-zione della produ“differenzia-zione agricola” con cui ci si riferisce ad un altro processo molto presente nelle aziende agricole di oggi, cioè alla segmentazione della produzione nell’ottica del perseguimento della qualità dei prodotti e di un loro diverso conte-nuto tecnologico e salutistico. Entrambi questi aspetti hanno come obiettivo ultimo quello della crescita e della stabilizzazione dei redditi agricoli, per contrastare il declino tendenziale dell’economia agricola di un Paese sviluppato e postindustria-le come il nostro, aggravato anche dal ripercuotersi all’interno di periodi persi-stenti di crisi economica internazionale. Le aziende agricole cercano di reagire agli effetti del declino e della crisi diversificando le loro attività e differenziando il loro prodotto: in alcuni casi questa diventa una strategia di sopravvivenza che tende a frenare un percorso altrimenti inevitabile di fuoriuscita dal settore; in altri casi si tratta di un percorso virtuoso che mette a frutto le abilità imprenditoriali dei nostri agricoltori e lega sempre più saldamente il mondo agricolo con il territorio, le co-munità locali, i consumatori e i cittadini tutti.

La politica agricola comunitaria ha con sempre maggiore convinzione soste-nuto questi percorsi dando sempre più spazio a interventi di sostegno mirati ai pro-cessi di diversificazione e differenziazione. Tuttavia, la gran parte dell’intervento pubblico rimane concentrato nella forma di pagamenti diretti che rappresentano una forma indifferenziata di sostegno al reddito degli agricoltori, indipendente-mente dall’attività che essi realizzano nelle loro unità produttive. Ciò è il risultato del processo di disaccoppiamento dei pagamenti diretti che ha portato ad una pro-gressiva separazione del sostegno assicurato al settore primario dal prodotto e ad un suo legame con la figura del produttore, con i suoi comportamenti imprendito-riali. Questo aspetto è il secondo grande tema affrontato nelle pagine del volume. Il disaccoppiamento ha dato visibilità al sostegno pubblico e progressiva-mente ha visto il legislatore europeo impegnato in una giustificazione dell’am-montare di risorse assicurate al settore primario sotto forma di pagamenti diretti. In questo senso, è andato crescendo il legame di questa forma di sostegno con comportamenti sostenibili: dalla condizionalità ambientale, al greening, agli aiuti specifici per i giovani e per i piccoli agricoltori.

Questo studio è stata un’occasione per fare il punto su questo processo di concen-trazione e anche per analizzare in dettaglio la relazione tra processo di disaccop-piamento e concentrazione degli aiuti.

Tutto il lavoro che è stato raccolto in questo volume ha come comune deno-minatore la banca dati RICA: un ricco patrimonio in continua evoluzione che resti-tuisce un quadro complesso e articolato dell’agricoltura italiana e grazie al quale sono possibili analisi dei redditi e della performance delle aziende professionali italiane. L’INEA gestisce con sapienza e professionalità questo patrimonio esclu-sivo e ne mette i frutti a disposizione della comunità scientifica e delle istituzioni.

Questo volume testimonia anche la collaborazione sempre più proficua con il Ministero per obiettivi di analisi e di conoscenza comuni, come del resto è con-fermato dal lavoro sinergico dei ricercatori INEA con i funzionari e gli esperti del Ministero e delle Regioni.

Va anche detto che l’INEA si avvale con successo della collaborazione con le Università e con altre istituzioni scientifiche nazionali ed internazionali. Il lavoro qui proposto ne è un esempio virtuoso, essendo il risultato di un fecondo rapporto da tempo avviato con ricercatori dell’Università della Tuscia e di Chieti-Pescara, in uno scambio continuo “inter pares”, senza leadership precostituite ma con massi-mo e sincero spirito collaborativo per il bene comune della ricerca.

Con questo volume prosegue lo sforzo dell’INEA di essere presente nell’at-tualità, su temi di interesse per gli addetti ai lavori ma comprensibili per i cittadini, con un’attenzione costante al rigore metodologico e coniugando con successo ca-pacità divulgative e scientificità del metodo.

Un sentito ringraziamento va ai curatori del volume, al gruppo di lavoro e a tutti coloro che hanno dato il proprio contribuito per questo risultato, che è la mi-gliore prova dei buoni esiti dell’attività di rete, aperta alla collaborazione con altre istituzioni di ricerca e attenta ai problemi reali della nostra agricoltura.

Redditi agricoli e politica agraria

Il problema del livello e della distribuzione del reddito in agricoltura è un tema molto studiato all’interno dell’economia agraria. Esso riguarda l’analisi della produttività dei fattori, i rapporti nella filiera, l’analisi delle forme di diversifica-zione delle attività aziendali. Un elemento che si associa direttamente alla que-stione dei redditi agricoli è il sostegno pubblico proveniente dalla politica agricola comune (Pac) che, a partire dalla fondazione dell’UE, ha messo al centro dei suoi obiettivi, tra gli altri, anche quello della stabilizzazione e della adeguatezza dei redditi agricoli. Con la questione dei redditi agricoli si sono confrontati economisti, storici e sociologi, a testimonianza della complessità e delle implicazioni di diversa natura che il problema in sé comporta.

In particolare, il continuo declino e la instabilità dei redditi agricoli rispet-to a quelli conseguiti negli altri setrispet-tori economici sono due elementi ricorrenti nelle analisi della performance del settore primario. Il declino trova spiegazione principalmente nel continuo peggioramento delle ragioni di scambio tra prodotti agricoli e prodotti industriali/servizi, oltre che nella debolezza strutturale e nelle inefficienze che ancora permangono a livello di comparto e/o in alcune regioni. Tra questi aspetti, vanno senz’altro ricordati la piccola (a volte piccolissima) di-mensione delle aziende agricole italiane, l’età avanzata dei conduttori, la scarsa propensione all’aggregazione e, non ultimo, la mancanza di politiche di sostegno e piani settoriali nazionali capaci di incentivare l’imprenditorialità e la competitività delle aziende.

D’altra parte, al declino di lungo periodo si sovrappongono gli effetti desta-bilizzanti derivanti dalle fluttuazioni della produzione e dei prezzi, oltre a quelle indotte dal ciclo economico. Le prime sono una componente rilevante del rischio connesso all’attività agricola, in quanto essa è sottoposta più degli altri settori eco-nomici alla dipendenza dalle condizioni climatiche, pedologiche e ambientali che comportano tutte un fattore di rischio in più nella stabilità e nella sicurezza della produzione.

A ciò che è una caratteristica precipua del settore primario si aggiungono le frequenti crisi congiunturali che sono all’origine di deviazioni dal trend di lungo periodo dei redditi delle imprese agricole e che, seppure spesso solo transitorie, possono risultare molto profonde, per lo meno a livello locale e per specifici com-parti produttivi1.

La debolezza dei redditi agricoli è stata indicata come uno dei fattori alla base dell’esodo dall’agricoltura, con la progressiva scomparsa delle aziende più deboli dal punto di vista economico e la riorganizzazione di quelle rimaste in fun-zione dell’aumento dell’efficienza e della redditività delle risorse impiegate.

L’inferiorità ed instabilità dei redditi agricoli rispetto a quelli conseguiti nel resto del sistema economico porta ad una continua contrazione della quota delle unità di lavoro occupate nel settore e della quota di redditi prodotti sul valore ag-giunto nazionale. A questi fenomeni si accompagnano una progressiva riduzione delle superfici utilizzate e una concentrazione delle rimanenti in unità produttive di sempre maggiori dimensioni anche se, come testimonia anche l’ultimo censimen-to dell’agricoltura, il setcensimen-tore rimane tutcensimen-tora dominacensimen-to numericamente da piccole unità produttive.

Nel corso del tempo si sono registrati tentativi di origine sia esterna (inter-vento pubblico) sia interna (diversificazione) al settore volti a contrastare la debo-lezza dei redditi agricoli.

Il contrasto al declino e all’instabilità dei redditi agricoli è stato uno degli obiettivi più importanti delle politiche agricole dei paesi industrializzati. Il trattato di Lisbona (art. 39) indica che la Pac dovrebbe tendere ad assicurare un equo li-vello di vita per la comunità agricola, in particolare sostenendo i redditi individuali delle persone occupate nel settore agricolo.

Tale fine è stato originariamente perseguito mediante interventi sui prezzi e, più recentemente, con misure disaccoppiate come lo schema di pagamento unico aziendale (Pua). Il disaccoppiamento garantisce l’indipendenza del livello di soste-gno dalle produzioni effettuate e anzi viene garantito anche in assenza di produzio-ne, purché si riconosca lo status di agricoltore e si partecipi attivamente al man-tenimento dei terreni agricoli secondo buone prassi individuate a livello locale. A questi interventi di sostegno si sono affiancate altre misure, più o meno accoppiate

1 Vanno ricordate, a proposito, non solo le recenti crisi economiche che hanno investito tutto il siste-ma economico, siste-ma anche le più specifiche e ricorrenti crisi sanitarie alimentari e legate agli alle-vamenti che hanno avuto, in alcuni casi, effetti molto profondi sul comparto interessato e sull’intera filiera.

cruciale nel sostegno ai redditi agricoli. Tuttavia, essi non sono più una forma di sostegno alla produzione in quanto sono stati, per l’appunto, disaccoppiati dal pro-dotto stesso, ma non possono essere considerati neanche come una forma di vero e proprio sostegno al reddito, in quanto sono indipendenti dalla sua distribuzione. La loro giustificazione teorica va sempre più nella direzione della valorizza-zione dei beni pubblici prodotti congiuntamente all’attività agricola, di natura am-bientale, sociale e territoriale. Attraverso il settore primario, infatti, vengono pro-dotti beni e servizi che non trovano remunerazione attraverso i mercati e che per questo motivo vengono incentivati attraverso il sostegno pubblico. Diventa, dun-que, necessario ancorare la fondatezza del sostegno pubblico diretto attraverso la produzione e la valorizzazione di beni e servizi pubblici quali la cura del paesaggio, la difesa della biodiversità, la valorizzazione delle caratteristiche territoriali dei prodotti agricoli, il mantenimento della occupazione rurale e della vitalità delle aree marginali, ecc.

Le aziende agricole oggi sono chiamate a svolgere molteplici e differenzia-te funzioni legadifferenzia-te alla loro indifferenzia-terazione con il differenzia-territorio e con le risorse naturali, alla loro capacità di modellare e salvaguardare il paesaggio, all’importanza che assumono come produttrici di servizi per la collettività e come produttrici di beni pubblici. Le politiche, anche se con qualche vischiosità derivante dalla loro dipen-denza dagli schemi passati, vengono sempre più disegnate per assecondare que-sta capacità dell’agricoltura di rinnovarsi nel suo ruolo e nelle sue funzioni, così da acquisire nuova centralità nella società contemporanea. La stessa competitività del settore primario, obiettivo che plasma con sempre maggiore evidenza la com-posizione e la struttura degli strumenti a sostegno dell’agricoltura e delle aree ru-rali, assume oggi un significato leggermente diverso rispetto al passato, in quanto viene declinata in funzione delle specificità territoriali e delle nuove caratteristiche organizzative e produttive delle aziende stesse, tenendo conto anche dei processi di diversificazione a cui si è accennato e della produzione di esternalità positive. In questo senso, il tradizionale trade off tra compatibilità ambientale dell’attività agricola e competitività del sistema viene profondamente ripensato, cercando di superarlo in un’ottica di sostenibilità economica, ambientale e sociale.

L’attenzione verso la capacità di produrre beni e servizi pubblici ha attivato anche la ricerca altre forme di reddito che possono efficacemente integrare i red-diti agricoli in senso stretto. A questo proposito, attenzione crescente viene data

dagli imprenditori agricoli ai processi di diversificazione dei redditi aziendali, attra-verso l’avvio di attività che ampliano le maglie dell’attività della filiera agricola che si svolgono in azienda (vendita diretta, trasformazione in azienda), o che attivano nuovi processi produttivi (agricoltura biologica) o che utilizzano i fattori della pro-duzione per attività diverse da quella agricola vera e propria (agriturismo, fattorie didattiche, agroterapia, ecc.).

Le ragioni di uno studio su dinamiche e distribuzione dei redditi

Quanto sinteticamente illustrato in apertura suggerisce la rilevanza di un’a-nalisi concentrata su due aspetti cruciali della capacità delle aziende agricole di produrre reddito e di essere competitive sui mercati: da un lato le possibili forme che assume la diversificazione dei redditi agricoli e dall’altro il sostegno messo a disposizione dalla Pac.

Le dinamiche dei redditi in agricoltura, con particolare attenzione alle diver-se tendenze in atto per comparti (livello di specializzazione) e per regioni (effetti territoriali) sono, infatti, fortemente influenzate dai due aspetti qui trattati. Dun-que, le diverse dinamiche del reddito, anche in funzione delle più recenti tendenze alla diversificazione, rappresentano un utile punto di partenza per poi passare alla disamina degli strumenti preposti a livello comunitario per il loro sostegno e per il miglioramento della competitività e dell’efficienza.

Di fronte alle molte e profonde trasformazioni che stanno interessando il settore agricolo ci è sembrato interessante proporre uno studio dei redditi agri-coli che permettesse di andare oltre le sintetiche informazioni sui redditi prodotti nel settore agricolo ottenute a partire dagli aggregati macroeconomici settoriali e pubblicate dall’Eurostat.

La chiave di lettura qui adottata e che, a nostro avviso, tiene bene insieme i due temi qui trattati, sta nel valutare le forze interne ed esterne che mettono in moto meccanismi di cambiamento nelle dinamiche dei redditi agricoli: quelle interne, che nascono dalle forze imprenditoriali e spesso dalle componenti fami-liari del lavoro aziendale, e che innescano processi di diversificazione dei redditi come risposta al lento ma spesso inesorabile declino dei redditi agricoli; e quelle esterne, governate dalle decisioni politiche che dal livello più alto, quello europeo, si trasmettono a cascata sui territori e fino alle singole aziende. Queste ultime, anche grazie a questi processi di diversificazione dei redditi e di territorializzazio-ne delle politiche, ma anche come effetto dell’integrazioterritorializzazio-ne dell’attività agricola

omologante processo di industrializzazione del settore primario.

L’obiettivo di gettare luce sul ruolo che le forze interne (diversificazione e differenziazione) ed esterne al settore (intervento pubblico) prima ricordate stanno esercitando sulla dinamica e la distribuzione dei redditi agricoli viene perseguito nei capitoli successivi utilizzando i dati a livello aziendale (microdati) rilevati dall’in-dagine Rica, una fonte di dati molto ricca in termini di informazione, disponibile su base annuale e che offre una serie di vantaggi rispetto al dato settoriale aggregato.

Il primo vantaggio che si consegue utilizzando i microdati della Rica con-siste nella possibilità di focalizzare l’attenzione sulla porzione delle aziende pro-fessionali agricole2, ovvero sulla parte più rilevante dell’agricoltura italiana, sia in

termini di produzione sia di redditi, e di verificare come i redditi di questa porzione di aziende si rapporti a quelli dell’intero settore che in Italia comprende, come è noto, un elevato numero di aziende non professionali.

Un secondo vantaggio relativo all’utilizzo dei microdati Rica consiste nella possibilità di “andare oltre la media”, ovvero di approfondire l’analisi della dinami-ca dei redditi attraverso la ricostruzione delle tendenze di diversi tipi di azienda. Ad esempio si possono ricostruire i trend dei redditi medi per circoscrizione geografi-ca, localizzazione altimetrica e indirizzo produttivo delle aziende. La ricchezza del-le informazioni ridel-levate tramite l’indagine Rica consente, tra l’altro, di andare oltre la segmentazione delle variabili in base alle caratteristiche strutturali dell’azienda e di identificare dei gruppi tipologici basati sulle caratteristiche comportamentali delle aziende. In questo studio si è sfruttata questa opportunità al fine di fornire indicazione sull’andamento dei redditi nei gruppi di imprese caratterizzati dall’a-dozione di strategie di differenziazione del prodotto e di diversificazione dei redditi e di confrontarli con quelli delle aziende convenzionali.

Infine, il terzo vantaggio derivante dalla disponibilità dei microdati aziendali consiste nella possibilità di gettare luce sugli aspetti distributivi dei redditi prodotti dalle aziende agricole, un aspetto questo ancora poco analizzato nella realtà ita-liana. In particolare in questo lavoro si cercherà di fornire indicazioni circa il ruolo esercitato dal sostegno comunitario sulla distribuzione dei redditi prodotti dalle aziende professionale agricole italiane.

2 Per la definizione di aziende professionali e per tutti i dettagli relativi alla copertura e alle variabili rilevate nell’indagine Rica si rimanda al cap. 2.

Date queste premesse, il lavoro di ricerca che qui si propone può essere sintetizzato nei seguenti aspetti.

Nel primo capitolo viene in primo luogo sinteticamente ripercorsa la lette-ratura su quello che viene comunemente identificato come il “problema agricolo (farm problem)” ovvero la presenza di redditi bassi ed instabili e sui fattori che stanno alla base di tale fenomeno. Di seguito vengono presentate le principali fonti statistiche macro e microeconomiche sui redditi agricoli. Particolare attenzione viene riservata “all’indicatore A” dei redditi agricoli, utilizzato da Eurostat per ope-rare confronti nel tempo e tra le agricolture comunitarie, dal quale si evince che i redditi prodotti dal settore agricolo Italiano, a differenza di quelli registrati nella UE-27, hanno presentato una continua contrazione. Successivamente l’attenzione si sposta a ripercorrere le due forze che stanno tentando di contrastare la tenden-za verso il declino: da una parte i processi di diversificazione e dall’altro l’interven-to pubblico realizzal’interven-to attraverso gli strumenti della Pac.

Nel secondo capitolo vengono presentate le caratteristiche dei dati rilevati tramite le indagini della Rica italiana condotte tra il 2003 e il 2009. In particolare, vengono fornite indicazioni circa la copertura dell’indagine, i cambiamenti nelle variabili rilevate e sul modo in cui sono stati aggregate le informazioni rilevate nei diversi anni. Inoltre, in questo capitolo si forniscono indicazioni circa i criteri utilizzati per l’identificazione della tipologia aziendale che viene applicata succes-sivamente per effettuare il confronto tra le dinamiche dei redditi delle aziende di-versificate e non.

Nel terzo capitolo viene presentata un’analisi dei redditi conseguiti nelle aziende professionali agricole italiane. In primo luogo viene ricostruita la serie dei redditi della popolazione delle aziende professionali al fine di verificare se essa presenta la stessa evoluzione rivelata dai dati macroeconomici in riferimento quin-di all’intero settore agricolo italiano comprensivo quin-di aziende professionali e non. Successivamente l’attenzione viene spostata su sottoinsiemi di aziende omogenei in termini di localizzazione geografica o altimetrica o, ancora, di indirizzo produt-tivo. Il confronto tra l’evoluzione dei redditi dell’intera popolazione professionale agricola e i singoli sottoinsiemi mira ad individuare eventuali elementi di forza o di debolezza nei segmenti di aziende analizzati. In ultimo, si analizza e confronta l’evoluzione dei redditi dei gruppi aziendali della tipologia descritta nel capitolo 2 al fine di gettare luce sull’andamento dei redditi nelle aziende che hanno scelto di adottare strategie di differenziazione qualitativa del prodotto e di diversificazione della produzione aziendale.

lizzato come i redditi agricoli e i pagamenti diretti del primo e del secondo pila-stro si distribuiscano tra varie categorie di aziende agricole italiane. In secondo luogo, l’analisi approfondisce il ruolo delle politiche di pagamento diretto sulla concentrazione dei redditi delle aziende agricole italiane. In particolare, utilizzan-do la metoutilizzan-dologia della scomposizione del coefficiente di Gini, viene analizzato l’impatto di entrambe le tipologie di pagamenti diretti sull’ineguaglianza dei redditi agricoli nell’intero campione di aziende individuali della Rica (escludendo quindi dal campione totale tutte le società, le cooperative ed altre aziende non familiari). Il confronto dei risultati ottenuti nei periodi precedente e successivo alla riforma Pac del 2003 consente poi di trarre delle considerazioni sul ruolo che essa ha avuto in termini di maggiore o minore capacità di distribuire il sostegno a favore delle realtà aziendale caratterizzate dai redditi più bassi.

Una sintesi delle principali evidenze emerse nello studio

In questo paragrafo si riportano sinteticamente i principali risultati del lavo-ro, rimandando agli specifici capitoli i dettagli delle analisi svolte. Partendo dalla definizione e dalla evidenza del cosiddetto “farm problem”, ovvero il declino dei redditi in agricoltura legato alle avverse ragioni di scambio e alla più bassa pro-duttività del lavoro in agricoltura rispetto al resto dei settori economici, abbiamo indagato la dimensione e la sostenibilità dei processi di diversificazione dei redditi in agricoltura e il ruolo dei pagamenti diretti nel concentrare i redditi stessi.

La peculiarità di questo lavoro sta non solo nel fatto di tenere assieme que-sti due aspetti in quanto trattati come fattori interni ed esterni di intervento sul-la instabilità dei redditi, ma anche per il fatto di portare avanti l’analisi a livello “micro”, valutando il comportamento degli imprenditori agricoli grazie alla banca dati Rica che permette di lavorare sulle singole osservazioni che costituiscono il campione casuale di aziende.

I principali risultati dell’analisi condotta sui dati micro rilevati dalla Rica ha in primo luogo messo in evidenza che le aziende agricole professionali italiane, a differenza di quanto rilevato dall’Eurostat in riferimento a tutto il settore agricolo, sono uscite a partire dal 2007 dalla fase di declino dei redditi che aveva carat-terizzato gli anni precedenti. In particolare i dati evidenziano un forte recupero

negli anni dell’impennata dei prezzi agricoli (2007-08) solo in parte riassorbitosi nel 2009. L’evoluzione dell’indice dei redditi delle aziende professionali italiane si colloca a fine periodo al di sopra del valore dell’indice medio comunitario, segnale questo di una tendenza alla ripresa delle aziende professionali italiane.

La successiva analisi per tipo di aziende ha messo in evidenza, in primo luo-go, la sostanziale stagnazione dei redditi delle aziende meridionali a fronte di una dinamica particolarmente sostenuta nelle aziende del nord. La segmentazione delle aziende per livello altimetrico ha fatto emergere un elemento controintuitivo, ovvero la sensibile dinamica positiva delle aziende di montagna, un fenomeno che merite-rebbe ulteriori approfondimenti. L’analisi per specializzazione produttiva suggerisce che il trend positivo osservato nel complesso delle aziende professionali italiane sia stato in parte trainato dal buon andamento dei redditi nelle aziende specializzate in colture annuali, in particolare delle cerealicole e oleo-proteaginose, tra quelle che più hanno beneficiato degli aumenti dei corsi internazionali dei prodotti agricoli negli ultimi anni del periodo in osservazione. Al contrario, la dinamica delle azien-de specializzate in bovini da carne, vitivinicoltura, poli-allevamento ad orientamen-to granivori è risultata negativa. Infine, i risultati dell’applicazione della tipologia aziendale basata sulle scelte di differenziazione e diversificazione delle aziende ad un panel bilanciato di aziende ha permesso di mettere a confronto l’evoluzione e la dinamica dei redditi nei diversi tipi di aziende identificati. I risultati di questa analisi hanno in primo luogo confermato l’inferiorità in termini di reddito per unità di lavoro delle aziende di piccole dimensione. Questo risultato era in parte atteso in quanto, come è stato messo in evidenza nella letteratura, il basso livello di produzione di queste aziende è giustificato dalla natura spesso accessoria dei redditi agricoli ri-spetto al totale dei redditi familiari.

Passando alle aziende di maggiori dimensioni, il risultato più rilevante è l’elevata dinamica dei redditi conseguiti nelle aziende diversificate rispetto alle aziende convenzionali. In altre parole, i redditi di questo gruppo di imprese sono quelli che stanno crescendo ai ritmi più elevati, segnale del fatto che le strategie di diversificazione in molte circostanze rappresentano una importante opportunità per valorizzare le risorse aziendali soprattutto per quelle imprese che hanno diffi-coltà a seguire i percorsi di tipo strettamente produttivistico.

L’analisi ha messo in luce come la diversificazione interessi ancora un nume-ro piuttosto limitato di aziende agricole italiane. Il fenomeno certamente può essere sottovalutato dal fatto che spesso queste attività non sono percepite come “agrico-le” e quindi magari non dichiarate dai conduttori agricoli, tuttavia il fenomeno della diversificazione sembra comunque essere ancora circoscritto a determinate realtà

trario, la realtà osservata è caratterizzata da una complessità e da una coesistenza di diverse tipologie aziendali che possono essere considerate un segnale di vitalità e soprattutto della definitiva frantumazione del modello unico dominante del pro-duttivismo basato sulla modernizzazione di tipo industriale del settore primario.

Un primo interessante risultato di questo lavoro è proprio la testimonianza non della sostituzione di un modello con un altro, che diventa dominante, ma la coesistenza di diversi modelli, ognuno dei quali trova legittimazione in un diverso ruolo dell’agricoltura nel complesso mondo contemporaneo: quello di produrre alimenti a costi ragionevoli, quello di produrre alimenti di qualità e riconoscibili, quello di rinsaldare i legami con il territorio per uno sviluppo rurale equilibrato, quello della sostenibilità ambientale, e così via.

L’analisi del sostegno pubblico si è concentrata sul ruolo dei pagamenti di-retti, sia del primo che del secondo pilastro della Pac3, nella formazione e

nel-la concentrazione dei redditi agricoli. Mentre gli aiuti del secondo pinel-lastro hanno una limitata importanza in termini di peso sul reddito dell’insieme delle aziende agricole italiane, il ruolo dei pagamenti diretti afferenti al primo pilastro è molto importante per vari motivi tra cui il fatto che essi mediamente contribuiscono alla formazione di una quota del reddito complessivo delle aziende agricole individuali italiane che varia tra il 20% e il 28%. Tuttavia, la distribuzione dei pagamenti diretti risulta molto eterogenea e piuttosto concentrata, soprattutto nelle aziende agri-cole di maggiori dimensioni. Inoltre, essi si concentrano fortemente in alcune ti-pologie aziendali: le aziende specializzate in colture erbacee (Cop) e bovine (carne e latte) da sole assorbono ben oltre il 50% dei pagamenti erogati all’insieme delle aziende considerate.

Questo primo risultato sottolinea che, sebbene siano state disegnate per rispondere ad una pluralità di obiettivi molti diversificati, le politiche agricole de-vono essere valutate anche in base alla loro capacità redistributiva. Ciò porta ad interrogarsi non solo sui risultati degli strumenti messi in campo ma anche sulla natura e la finalità degli strumenti stessi.

L’analisi ha poi affrontato il ruolo dei pagamenti diretti nell’influenzare la concentrazione dei redditi agricoli. I risultati ottenuti mostrano che esiste un

pro-3 Riguardo al secondo pilastro della Pac ci si riferisce alle misure a premio annuale, come nel caso degli interventi agroambientali e dei pagamenti per le aree svantaggiate.

blema di concentrazione dei redditi agricoli, ma che i pagamenti diretti, pur es-sendo essi stessi molto concentrati, sono uno strumento in grado di ridurre tale concentrazione. Tuttavia, sulla base del confronto dei risultati nei bienni pre e post riforma Fischler, si può dedurre che la riforma della Pac abbia comportato un in-debolimento del ruolo redistributivo dei pagamenti diretti del primo pilastro. Per-tanto, proseguendo sulla linea di ragionamento svolta in precedenza, sarebbe utile verificare se questo fenomeno sia stato compensato dal raggiungimento di altri obiettivi politici.

I risultati del lavoro portano a tre riflessioni riguardo al futuro dei pagamenti diretti.

Il primo punto è che qualsiasi riduzione (lineare) dei pagamenti diretti del primo pilastro avrebbe l’effetto di aumentare la concentrazione dei redditi nelle aziende agricole italiane. Inoltre, nelle realtà in cui i pagamenti rappresentano una quota elevata del reddito aziendale, la contrazione delle risorse destinate a que-sta politica potrebbe avere conseguenze negative sui risultati economici e, quindi, sulla possibilità di sopravvivenza di queste aziende, che si mostrano fortemente dipendenti dall’esistenza di una struttura di sostegno indipendente dalle condizio-ni finanziarie ed economiche delle aziende stesse.

Rispetto alla possibilità di un travaso di risorse tra pilastri, i risultati ottenuti sembrano suggerire che uno spostamento di risorse dal primo al secondo pilastro, senza che venga alterata l’attuale distribuzione dei pagamenti tra aziende, non comporta di per sé una più equa distribuzione dei redditi agricoli.

Infine, rispetto alla recente proposta di riforma dei pagamenti diretti, lo “spacchettamento” dei pagamenti diretti in varie categorie di pagamenti (es. gree-ning, pagamenti giovani, pagamenti zone svantaggiate, ecc.) e la regionalizzazione possono essere viste con un cauto ottimismo. Infatti, i risultati di questo lavoro hanno mostrato che, se si intende ridurre la concentrazione dei redditi, è neces-sario agire attraverso una redistribuzione dei pagamenti diretti tra beneficiari, cosa che potrebbe essere perseguita attraverso la riforma proposta. Tuttavia, è opportuno sottolineare che una valutazione definitiva in questo senso potrà esse-re espesse-ressa solo quando sarà chiara la proposta di riforma e quindi valutati tutti gli elementi che possono influenzarne l’impatto. Basti pensare a quanto poten-zialmente importante può essere, ad esempio, la possibilità di privilegiare, nella distribuzione dei pagamenti diretti, la figura del cosiddetto “imprenditore attivo”, oppure i criteri con cui ripartire i massimali dedicati a ciascuna componente dei nuovi pagamenti diretti.

redditi agricoli e della funzione di sostegno dei pagamenti diretti. Altri elementi di interesse, da poter prendere in considerazione in un prosieguo del lavoro, sono gli effetti dell’ambiente esterno alle aziende agricole e alle attività aziendali e, in particolar modo, la pluriattività nelle famiglie agricole italiane e il peso dei redditi non agricoli per le famiglie agricole italiane. In altre parole, l’attenzione potrebbe spostarsi dal reddito agricolo a quello familiare nel suo complesso, che ingloba fonti extra-aziendali (e spesso extra-agricoli) prese in considerazione dal condut-tore e dagli eventuali membri della sua famiglia. Grazie alla recente acquisizione da parte della Rica di dati integrativi relativi al lavoro familiare extra-agricolo, è possibile utilizzare una nuova lente per spiegare i fenomeni di sopravvivenza e di differenziazione dell’attività agricola e aggiungere nuovi spunti interpretativi al ruolo del settore primario e delle aree rurali nelle società contemporanee.

Rispetto al tema della diversificazione, si può verificare se e quanto questo tipo di strategie rappresenta una risposta al declino dei redditi agricoli aggrava-ti dalle recenaggrava-ti crisi economiche esterne al settore primario, oltre ad analizzare come il settore primario interagisce con quanto ruota attorno a sé a livello terri-toriale. Dai settori esterni all’agricoltura, infatti, vengono drenati all’interno delle aziende redditi extra-agricoli che consentono non solo la sopravvivenza, ma anche la possibilità di investire in azienda per attivare nuove e più remunerative funzioni. L’azienda agricola diventa così una fonte di occupazione per tutta la famiglia agri-cola, anche se le attività spesso si allontanano da quella primaria vera e propria, a volte si pongono in competizione con essa e richiedono adattamenti della funzione agricola in senso stretto.

Altro aspetto di interesse è il ruolo giocato dai pagamenti diretti nel comples-so dei redditi della famiglia agricola che svolge parte della sua attività lavorativa al di fuori dell’azienda. Esistono forme di sinergie tra i pagamenti diretti e i redditi extra-agricoli, o siamo di fronte a un trade off per il complesso della ricchezza familiare? Comprendere le relazioni tra le diverse forme di reddito e il sostegno diretto per le aziende e le famiglie agricole può consentire di rispondere ad alcune domande di ricerca recentemente emerse nel dibattito sul futuro delle politiche agricole nonché dell’agricoltura italiana. Ci si riferisce, ad esempio, al confronto tra livelli e distribu-zione dei redditi delle famiglie agricole e quelli delle famiglie non agricole.

Ad oggi sono disponibili pochissimi studi che affrontano il tema dei livelli di redditi e della diversificazione in agricoltura partendo dal punto di vista

dell’insie-me dei redditi delle famiglie agricole. Date le considerazioni iniziali, appare eviden-te che i risultati di queseviden-te due caeviden-tegorie di analisi potrebbero aprire ineviden-teressanti e proficui scenari della performance delle aziende agricole e, di conseguenza, forni-re indicazioni per politiche più articolate e diffeforni-renziate.

SUI REDDITI AGRICOLI

1.1 Il

farm problem

La letteratura economico-agraria ha mostrato che i redditi agricoli risultano storicamente più bassi ed instabili rispetto ai redditi dei settori extra-agricoli. Non a caso il sostegno e la stabilizzazione dei redditi sono state tra le principali moti-vazioni storiche del sostegno politico accordato al settore agricolo. Tale sostegno è stato accordato con diversi strumenti che sono andati evolvendo nel corso del tempo. In particolare nell’UE, sotto la spinta di una serie di fattori politici interni ed esterni, si è passati da un sostegno via prezzo a pagamenti diretti. Ad oggi questi ultimi, introdotti inizialmente come compensazione per la riduzione del sostegno via prezzo, rappresentano il principale mezzo con cui si sostengono i redditi degli agricoltori europei. Tuttavia nel corso del tempo la Pac ha allargato i propri obiet-tivi considerando il ruolo multifunzionale dell’agricoltura per cui, accanto al tra-dizionale obiettivo di sostegno dei redditi, la Pac mira al raggiungimento anche di altri obiettivi tra cui quelli connessi a finalità di tutela dell’ambiente e della salute dei consumatori.

La distribuzione dei redditi delle aziende agricole risulta un importante ele-mento di analisi ai fini di valutare le differenze nel livello reddituale tra diversi tipi di aziende. Ciascun tipo di azienda risulta infatti caratterizzato da un differente livello reddituale e da un differente livello di sostegno. Appare quindi importante valutare, per ciascuna dimensione di analisi individuata, il livello reddituale e l’im-portanza dei pagamenti diretti nella formazione dei redditi, nonché la loro evolu-zione nel tempo.

I redditi agricoli sono caratterizzati da un livello più basso ed instabile ri-spetto ai redditi degli altri settori. Ciò rappresenta l’elemento caratterizzate del cosiddetto “farm problem”.

Il farm problem è stato storicamente definito come “basso reddito di molti addetti agricoli nonché instabilità dei redditi derivanti dall’agricoltura” (Schultz, 1945)4. Il settore agricolo si caratterizza per la presenza di redditi unitari più bassi

rispetto ai settori extra-agricoli. Questa differenza di reddito è stata giustificata in letteratura attraverso due correnti di pensiero (Johnson, 1963). La prima è una visione neoclassica che considera il basso reddito come il risultato di un disequili-brio di breve periodo nel mercato del lavoro, attribuibile ai costi di aggiustamento dovuti allo spostamento dei lavoratori dal settore agricolo ai settori extra-agricoli. Viceversa, le differenze di reddito nel lungo periodo sono dovute ad altri fenomeni quali differenze di abilità e di età tra lavoratori del settore agricolo e quelli dei settori extra-agricoli.

La seconda è un’estensione della visione neoclassica, che enfatizza la fissi-tà e l’irreversibilifissi-tà degli investimenti in agricoltura, le quali determinerebbero un problema di aggiustamento del settore agricolo. La congiuntura di una prevalenza di capitali fissi unita ad una cronica diminuzione della domanda per questi capitali fa sì che, una volta che le risorse sono state utilizzate per acquisire questi capitali, l’imprenditore veda diminuire i propri guadagni o sperimenti perdite di capitale no-nostante l’aumento della produzione agricola. Quindi, nono-nostante che i migliora-menti nei metodi di produzione portino ad aumigliora-menti nella produttività e nonostante che la produzione agricola contribuisca alla crescita economica, i problemi di fis-sità degli investimenti in questo settore possono comunque creare bassi guadagni o perdite di capitale per le persone che lavorano in agricoltura (Hathaway, 1964).

Tuttavia esistono altri elementi che possono determinare la presenza di red-diti agricoli più bassi in agricoltura rispetto agli altri settori. Il primo è rappresentato dalla differente elasticità dell’offerta agricola nelle due opposte condizioni di aumen-to e diminuzione dei prezzi dei prodotti agricoli. Gli studiosi hanno parlaaumen-to di “offerta irreversibile” (irreversible supply), sottolineando che gli aumenti nella produzione sono molto rapidi in seguito ad aumenti dei prezzi dei prodotti agricoli, mentre le diminuzioni della produzione sono meno rapide in conseguenza della diminuzione dei prezzi agricoli (Edwards, 1959). Le considerazioni finora svolte motivano il farm problem sulla base della presenza di investimenti irreversibili e di una funzione di offerta poco elastica rispetto alle diminuzioni dei prezzi dei prodotti agricoli.

Un secondo elemento a cui fare riferimento è collegato al lavoro. In que-sto caso la convenienza a lavorare nel settore agricolo deve essere valutata sulla

4 “the low earnings of most farm people and the great instability of income from farming” (Schultz, 1945).

base del costo-opportunità, rappresentato dal salario che è possibile ottenere nei settori extra-agricoli. Anche in relazione al lavoro, il settore agricolo presenta ca-ratteristiche che portano a remunerazioni più basse rispetto agli altri settori. In particolare, le abilità che si acquisiscono lavorando in agricoltura sono specifiche e scarsamente valutate al di fuori di tale settore (Gardner, 1992). Inoltre, cambiare occupazione per un lavoratore agricolo implica una serie di costi: non solo quelli legati alla ricerca del lavoro ma anche quelli dovuti allo spostamento dalle aree rurali a quelle urbane. Questi costi di aggiustamento sono alla base delle differen-ze di reddito nel breve periodo tra settore agricolo e settori extra-agricoli nel mo-dello neoclassico. D’altronde, il persistere di differenze di reddito anche nel lungo periodo può essere spiegato soprattutto dalla presenza di abilità specifiche del lavoratore agricolo, le quali difficilmente trovano impiego al di fuori di questo set-tore. Questo fenomeno, unito alla crescente diminuzione della domanda di lavoro agricolo motivata dall’innovazione tecnologica, potrebbe giustificare il persistere di croniche differenze di salario tra agricoltura ed altri settori. L’insieme di questi fenomeni è alla base dell’invecchiamento della popolazione occupata in agricol-tura. Le persone più giovani, infatti, hanno a disposizione un periodo di tempo più lungo per recuperare i costi di aggiustamento e, in secondo luogo, hanno acquisito minori abilità specifiche, quindi sono meno vincolate a restare a lavorare nel set-tore agricolo.

Infine, la differenza di reddito tra settore agricolo ed altri settori è stata an-che collegata al divario esistente tra i livelli di produttività del lavoro agricolo e di quello extra-agricolo. Si noti tuttavia che questa differenza varia da nazione a na-zione poiché in esse varia la struttura del settore agricolo soprattutto in termini di composizione di dimensioni aziendali e tipologie socio-economiche di aziende full-time e part-time (Schmitt, 1988). Ciò solleva anche il problema della compa-rabilità intersettoriale, internazionale ed intertemporale dei redditi già sollevato da Antonelli (1980).

Su questi temi sono state svolte anche in Italia analisi empiriche come quel-la di Maietta (2002) che ha permesso di attribuire quel-la minore produttività del quel-lavoro agricolo rispetto a quello extra-agricolo alla squilibrata distribuzione delle azien-de agricole italiane che, come noto, è concentrata sulle piccole azienazien-de. Infatti, la minore produttività del lavoro agricolo rispetto a quello extra-agricolo, valida in media per i campioni analizzati, non si osserva per le imprese di dimensioni maggiori, se il confronto viene eseguito stratificando le aziende per classi di di-mensione economica.

1.2 Evidenze sull’andamento dei redditi agricoli nella UE

e in Italia

Le fonti macroeconomiche

Il principale strumento identificato nel Sistema europeo dei conti nazionali e regionali (Sec ’95) per il monitoraggio dei redditi conseguiti a seguito dell’esercizio di attività di produzione agricola e, quindi, per la gestione della Pac, è il cosiddetto indicatore A calcolato dall’Eurostat a partire da dati di contabilità nazionale5.

Poi-ché tutti i paesi membri dell’Unione Europea misurano la formazione del reddito derivante dall’attività agricola applicando la medesima metodologia, l’indicatore A permette una valutazione comparata degli andamenti dei redditi agricoli nei diver-si paediver-si. Pur tuttavia diver-si deve notare che a tutt’oggi l’armonizzazione delle regole di calcolo delle statistiche di base utilizzate nel calcolo dell’indicatore di reddito agricolo non è completa, permangono infatti delle differenze tra i vari paesi che impediscono un confronto dei livelli di reddito conseguiti nei diversi contesti na-zionali. Più in particolare, l’indicatore A misura le variazioni nel reddito reale dei fattori utilizzati nel settore agricolo per unità di lavoro ed è dato dal rapporto tra il valore aggiunto netto al costo dei fattori deflazionato e le unità annuali di lavoro equivalente. Il numeratore del rapporto misura la remunerazione di tutti i fattori di produzione (terra, capitale e lavoro) e viene generalmente indicato come “reddito dei fattori”.

È importante notare che questo indicatore si riferisce al cosiddetto universo UE, ovvero all’intera popolazione di aziende agricole oggetto del censimento ad esclusione di quelle con una dimensione inferiore a 1 ettaro o con vendite minori di 2.066 euro. In altre parole la popolazione cui si riferisce l’indicatore dei redditi

5 L’Eurostat fornisce un secondo indicatore di reddito, denominato indicatore C, dato dal rapporto tra il reddito netto d’impresa e le unità di lavoro familiari non retribuite. Il numeratore di questo indicatore, misura i compensi per il lavoro (familiare) non retribuito, la remunerazione della terra di proprietà dell’azienda e gli interessi sul capitale. Tale valore è simile al concetto aziendale di profitto prima della distribuzione dei redditi e al lordo delle imposte sul reddito. Questo secondo indicatore è utile per approssimare i redditi agricoli di paesi, come l’Italia, in cui la forma d’impresa prevalente è quella individuale. In questi casi l’indicatore C fornisce un’approssimazione dei redditi che mediamente potrebbero essere distribuiti ai membri della famiglia che partecipano all’attività aziendale. Pur tuttavia, in considerazione della presenza di imprese (per lo più di tipo societario) che generano un reddito di impresa utilizzando esclusivamente lavoro non familiare e, comunque, retribuito, questo indicatore tende a sovrastimare i redditi unitari rispetto a quelli che potrebbe-ro essere calcolati a partire da informazioni micpotrebbe-roeconomiche. Per questi motivi in questo lavopotrebbe-ro commenteremo solo i valori dell’indicatore A.

di fonte Eurostat comprende sia le aziende professionali6 oggetto di rilevazione

dell’indagine Rica, sia le piccole aziende commerciali7.

L’indicatore A può essere utilizzato per monitorare l’evoluzione dei reddi-ti e fare confronreddi-ti tra paesi, ma non per dare un’indicazione precisa dei livelli di reddito. Inoltre, vista la natura macroeconomica dei dati utilizzati, l’indicatore di reddito non deve essere confuso con i redditi individuali o ottenuti sulla base di dati microeconomici.

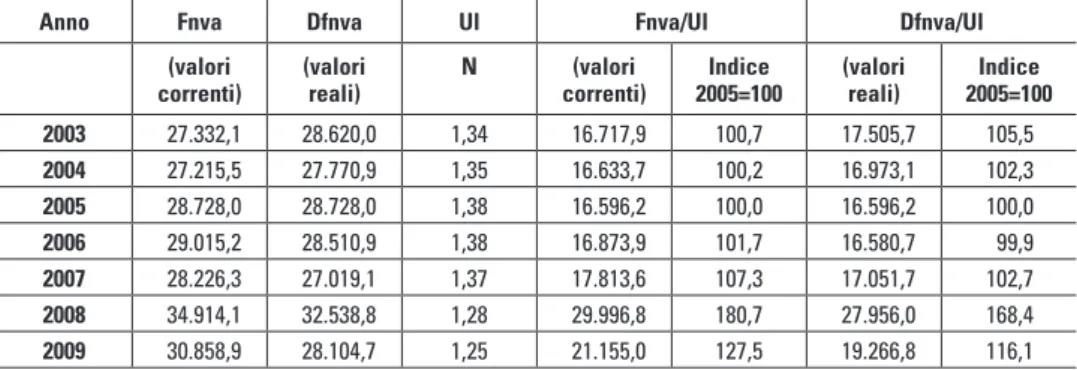

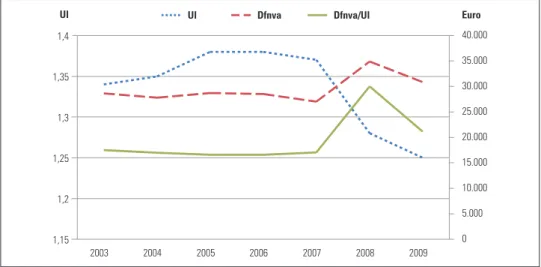

Nella figura 1.1 è riportato il valore dell’indice con base 2005 del reddito reale dei fattori, ovvero dell’indicatore A8.Tra il 2005 e 2011 i redditi unitari reali

agricoli nella UE-27 hanno proseguito il trend positivo che ha contraddistinto l’ul-timo decennio facendo registrare un incremento del 18.3% a fronte di una riduzio-ne del lavoro agricolo del 15.2%. I redditi per unità di lavoro sono aumentati per effetto dei forti incrementi registrati sul fronte della produttività del lavoro a loro volta rimandabile a processi di cambiamento strutturale quali la riduzione della forza lavoro occupata in agricoltura, la diminuzione del numero di imprese e l’au-mento della dimensione media aziendale. Un ulteriore fattore che ha influito sullo sviluppo dei redditi agricoli è stato il graduale passaggio da un intervento pubblico imperniato sul sostegno dei prezzi ai pagamenti diretti al reddito.

In particolare, negli ultimi due anni, dopo la consistente contrazione osser-vata nel 2009, che aveva visto l’indice scendere al di sotto del valore registrato nell’anno di base, l’indice dei redditi unitari reali agricoli nella UE-27 ha ripreso a muoversi lungo un trend positivo. Gli incrementi osservati nel 2010 e 2011 sono da attribuirsi principalmente a incrementi nei valori della produzione che hanno più che compensato gli incrementi dei costi sostenuti per i consumi intermedi.

Nello stesso periodo l’indice riferito all’agricoltura italiana ha seguito un trend negativo con una parziale ripresa solo nel 2011 (ultimo anno disponibile al momento dell’analisi). La cattiva performance osservata fino al 2010 ha origine antica: il reddito reale dei fattori impiegati in agricoltura per unità annuali di lavoro è rimasto sostanzialmente costante fino all’inizio degli anni ’90 quando, in sintonia

6 Per aziende professionali, come verrà spiegato meglio nel capitolo successivo, si intendono quelle con una dimensione economica (Ude) superiore a 4 unità, pari a 4.800 euro.

7 Ovvero le aziende sotto i 4 Ude, ma con vendite sopra i 2.066 euro o con una superficie superiore a un ettaro.

8 I dati dell’indicatore A presentati in questo lavoro sono scaricabili dal sito web dell’Eurostat http:// epp.eurostat.ec.europa.eu/portal/page/portal/agriculture/data/main_tables. Si noti che i dati sono aggiornati nel tempo e quindi potrebbero apparire lievemente differenti da quelli presentati in que-sto lavoro ed estratti dal sito Eurostat nel corso del 2012.

con gli altri paesi membri, si è avviato lungo una fase di crescita che si è poi inter-rotta, stavolta in contrasto con quanto avveniva nel resto della Comunità, dando avvio dalla seconda metà degli anni ’90 ad un periodo di declino. Il 2005 segna anche l’anno in cui i redditi agricoli italiani scendono al di sotto della media comu-nitaria, da questo anno in poi si assiste ad un allargamento del divario tra la serie italiana e quella comunitaria. La forte contrazione del valore dell’indicatore A rela-tivo all’agricoltura italiano registrata nel 2009 è da imputarsi principalmente alla caduta del valore dell’output a prezzi di base causata in parte dalla forte flessione dei prezzi di prodotti delle colture e degli allevamenti, dopo l’impennata evidenzia-ta nel periodo 2007-8, ma anche a perdite di produzione causate da eventi climatici negativi particolarmente intense nei comparti dei cereali e dell’olivicoltura. Figura 1.1 - Indicatore A: indice del reddito reale agricolo per unità di lavoro (2005=100) 0 20 40 60 80 100 120 140 2003 2004 2005 2006 2007 2008 2009 2010 2011 UE-27 IT Fonte: Eurostat

L’andamento osservato suggerisce l’ipotesi che, mentre nel resto della Co-munità il disaccoppiamento e gli altri cambiamenti intervenuti con le revisioni del-la Pac non sembrano aver minato del-la rete di sicurezza per i redditi agricoli, invece nel caso dell’Italia i meccanismi di stabilizzazione sembrano non avere fatto fronte alla crisi avviatasi alla fine degli anni ’90, tanto che alla fine del periodo osservato i risultati aziendali in termini reali risultano inferiori di più di 20 punti percentuali rispetto a quelli conseguiti negli anni ’80 e di addirittura più di 40 punti rispetto ai redditi degli anni ’90. Il recupero osservato nel 2011, da attribuirsi prevalentemen-te alla ripresa nel comparto degli allevamenti, fa sperare che l’agricoltura italiana

abbia superato la fase di adattamento strutturale e stia riuscendo a recuperare terreno in termini di capacità di remunerare le risorse interne.

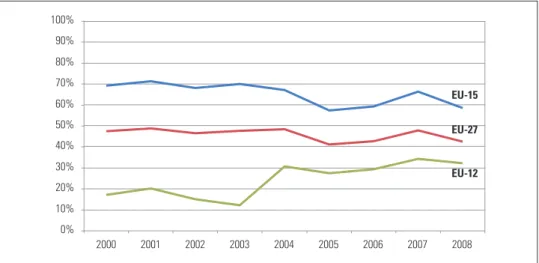

Oltre a confrontare l’evoluzione dei redditi agricoli tra paesi l’indicatore A permette di effettuare un confronto tra redditi agricoli e quelli ottenuti nel resto dell’economia9. Tale confronto è stato recentemente realizzato a livello

comuni-tario (Dg-Agri.Fadn, 2010). Nella UE-27 (fig. 1.2) i redditi agricoli per unità di la-voro sono risultati sempre inferiori a quelli percepiti nel resto dell’economia. In media il reddito unitario agricolo nella UE-27 è stato pari al 58% di quelli ottenuti nel complesso dell’economia. In particolare si osserva che mentre nei nuovi stati membri (UE-12) il divario tra redditi unitari agricoli e quelli del resto dell’economia è andato progressivamente diminuendo, al contrario nel resto dei paesi (UE-15) il rapporto è sceso dal 70% nel 2000 al 60% nel 2008, denunciando un progressivo peggioramento delle remunerazioni agricole rispetto a quelle conseguite nel resto del sistema economico.

Figura 1.2 - Percentuale del reddito da lavoro indipendente in agricoltura per unità di lavoro indipendente rispetto ai salari per unità di lavoro nel complesso dell’economia 0% 2000 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% EU-15 2001 2002 2003 2004 2005 2006 2007 2008 EU-27 EU-12

Foonte: Figura tratta da Dg Agri (2010) http://ec.europa.eu/agriculture/rica/pdf/hc0301_income.pdf

9 Il confronto è reso complicato da una parte dalla scarsità di informazioni statistiche e dall’altra da alcune differenze a livello concettuale nelle statistiche utilizzabili per paragonare redditi agricoli e non. Rispetto a quest’ultimo aspetto va rilevato l’indicatore A fa riferimento ai redditi dei soli imprenditori agricoli, mentre il reddito per unità di lavoro mediamente conseguito nel complesso dell’economia tiene conto dei redditi da lavoro sia dipendente sia indipendente.

Indicatori di reddito da dati microeconomici

Un’ulteriore fonte di informazione sui redditi conseguiti nelle aziende agri-cole è rappresentata dall’indagine Rica il cui campo di osservazione si limita però al segmento delle aziende professionali che nel caso italiano corrispondono a quelle con un reddito lordo standard superiore alle 4 Ude. In altre parole la popo-lazione di aziende cui fa riferimento l’indagine Rica riguarda solo una componente, seppure maggioritaria in termini di produzione di redditi10, della popolazione di

aziende agricole su cui vengono computati gli indicatori macroeconomici prece-dentemente analizzati11.

L’utilizzo dei microdati a livello aziendale rilevati con l’indagine Rica ha un duplice vantaggio rispetto alle informazioni aggregate a livello settoriale. Il primo vantaggio deriva dalla ricchezza di informazioni a livello di azienda che permette di ampliare la possibilità di analisi dei ricercatori (DG-Agri, 2011) consentendo di vedere cosa si nasconde dietro il fenomeno medio riportato nel dato aggregato. Ad esempio è possibile analizzare i redditi (come anche altri indicatori economici o strutturali) di specifici gruppi di aziende, ritenuti rilevanti da parte dell’analista, ad esempio si possono ricostruire i redditi di gruppi di aziende con il medesimo indirizzo produttivo o con altre caratteristiche strutturali o comportamentali. In aggiunta a questo, la disponibilità di informazioni a livello aziendale permette di effettuare analisi di tipo distributivo volte, ad esempio, a verificare la concentra-zione del reddito per paese o per gruppo di aziende. A titolo esemplificativo nella tabella 1.1 si riportano i risultati di un’analisi recentemente condotta dalla DG Agri (2007) in cui sono stati calcolati i valori del coefficiente di Gini12 da cui si evince

che la concentrazione dei redditi agricoli è minore nei paesi della UE-15 rispetto a quella osservata nei paesi di più recente entrata. L’andamento dei coefficienti nel tempo mostra però che nella UE-15 la concentrazione è rimasta pressoché costante, mentre nella UE-10 diminuisce.

10 Secondo l’ultimo censimento le aziende di piccolo dimensioni (meno di 4 Ude) pur rappresentando il 71 del totale delle aziende, contribuiscono solo per l’11,8% al reddito lordo standard complessi-vamente realizzato in Italia.

11 Vedi il cap. 2 per maggiori informazioni sulla copertura della Rica italiana o il sito della Fadn per gli altri paesi comunitari.

Tabella 1.1 - Evoluzione del coefficiente di Gini per Fnva/Ul 2000 2001 2002 2003 2004 2005 2006 2007 UE-15 0,51 0,51 0,50 0,53 0,52 0,53 0,52 0,53 UE-10 0,63 0,62 0,59 0,58 UE-2 0,72 Fonte: DG Agri (2007)

1.3 Strategie di diversificazione

Una prima azione di contrasto alla riduzione dei redditi derivanti dall’attività agricola è quella messa in atto dalle imprese agricole attraverso la diversificazio-ne. Questa strategia nasce dal settore agricolo, come tale la definiamo interna, in contrapposizione con l’intervento pubblico messo a punto all’esterno del settore e che verrà analizzato nel paragrafo successivo.

La logica della diversificazione rimanda all’utilizzazione delle risorse inter-ne all’impresa per produrre beni e servizi diversi da quelli normalmente prodotti. Naturalmente questa è una definizione, o meglio, un concetto, molto ampio, che include dalla semplice diversificazione dei processi produttivi agricoli alla realiz-zazione di attività imprenditoriali diverse dal quelle agricole. All’estremo, un’im-presa agricola potrebbe progressivamente allontanarsi dalla sua originaria natura e spostarsi progressivamente verso un’attività completamente non agricola. In questo caso, la terra, come anche le altre risorse, vengono utilizzate per la pro-duzione di beni e servizi non agricoli come nel caso del turismo rurale, o della produzione di energia, fotovoltaica o eolica, o alla conservazione dell’ambiente e delle risorse naturali13.

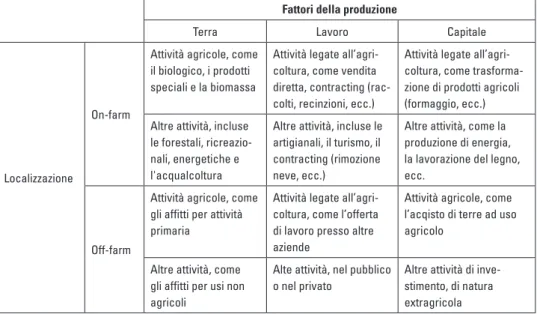

Un contributo molto rilevante sulla tassonomia dei processi e delle attività di diversificazione viene offerto dall’Oecd (2009) che individua una griglia per la clas-sificazione delle attività di diverclas-sificazione che combina la localizzazione dell’atti-vità con le risorse aziendali coinvolte. Il primo aspetto riguarda la distinzione tra le attività on-farm (svolte in azienda) e quelle off-farm (da svolgere all’esterno dell’agricoltura, ma anche presso altre aziende) (fig. 1.3). Le attività off-farm solo in minima parte si relazionano in qualche modo con l’attività in azienda (nel caso

13 In questo caso, l’imprenditore razionale baserà la decisione relativa alla combinazione di prodotti, agricoli e non, in modo da massimizzare i propri benefici privati. La combinazione ottima e, quindi, il grado di diversificazione ovvero di specializzazione sono il risultato del rapporto tra i prezzi dei beni producibili data la combinazione di risorse e la tecnologia esistente.

ad esempio, di un attività di contoterzismo che viene svolta con le stesse macchi-ne utilizzate in azienda), sono predominanti ed in macchi-netta crescita, soprattutto se si considera la famiglia nel suo complesso. Si tratta, infatti, spesso di partner o altri familiari del conduttore agricolo vero e proprio che lavorano al di fuori dell’azienda ed integrano i redditi familiari14 .

Sulle colonne le attività vengono differenziate sulla base della prevalenza del singolo fattore produttivo rispetto agli altri nell’espletamento della singola at-tività.

Nelle singole celle si determina l’output, cioè il tipo di attività di diversifica-zione: si va da quelle che si generano comunque in campo agricolo e comporta-no semplicemente un crescente allontanamento dalle produzioni “tradizionali” di un’azienda (ad esempio, nel passaggio da orientamenti produttivi diversi oppure da produzioni convenzionali a quelle biologiche) fino ad attività totalmente extra-gricole come il turismo o la produzione di energia. Da questo punto di vista, si evidenzia piuttosto chiaramente un gradiente di situazioni che vanno da quella più “agricola” (casella in alto a sinistra) – che esemplifica le attività che producono beni “speciali”, come il biologico – a quella più “lontana” dall’agricoltura (casella in basso a destra), in cui si incrociano la localizzazione extra-aziendale con il capi-tale (investimenti in attività extragricole al di fuori dell’azienda).

La prima casella in alto a sinistra sintetizza le attività di diversificazione agricola in senso stretto (passaggio da una produzione ad un’altra e diversificazio-ne del ventaglio di prodotti agricoli aziendali). Va notato, riguardo alla pluriattività, che essa non viene esplicitamente menzionata nella tabella dell’Ocse, in quanto può essere considerata come un caso specifico di diversa allocazione del fattore di produzione “lavoro”, e in effetti corrisponde alla declinazione di tale fattore nelle tre caselle inferiori della colonna centrale della figura.

14 L’Ocse nota anche una differenziazione in base al genere: le donne tendono a collocarsi in setto-ri prevalentemente urbani, mentre gli uomini restano in ambito rurale, pur andando all’esterno dell’attività agricola.

Figura 1.3 -Tipologie di attività di diversificazione dei redditi delle aziende agri-cole (familiari)

Fattori della produzione

Terra Lavoro Capitale

Localizzazione

On-farm

Attività agricole, come il biologico, i prodotti speciali e la biomassa

Attività legate all’agri-coltura, come vendita diretta, contracting (rac-colti, recinzioni, ecc.)

Attività legate all’agri-coltura, come trasforma-zione di prodotti agricoli (formaggio, ecc.) Altre attività, incluse

le forestali, ricreazio-nali, energetiche e l'acqualcoltura

Altre attività, incluse le artigianali, il turismo, il contracting (rimozione neve, ecc.)

Altre attività, come la produzione di energia, la lavorazione del legno, ecc.

Off-farm

Attività agricole, come gli affitti per attività primaria

Attività legate all’agri-coltura, come l’offerta di lavoro presso altre aziende

Attività agricole, come l’acqisto di terre ad uso agricolo

Altre attività, come gli affitti per usi non agricoli

Alte attività, nel pubblico o nel privato

Altre attività di inve-stimento, di natura extragricola

Fonte: Oecd, 2009

Riferendoci alle tipologie operative di diversificazione, per sistematizzare le diverse attività degli agricoltori ci si riferisce qui al lavoro di Van der Ploeg e Roep (2003). Gli autori classificano le pratiche attivate dalle imprese in tre categorie: la prima unisce le pratiche di approfondimento e valorizzazione della produzione agricola (deepening); la seconda aggrega le pratiche che implicano un allarga-mento delle funzioni svolte dall’impresa agricola (broadening); la terza riunisce i casi di riorganizzazione dei fattori della produzione volti al miglioramento dei redditi aziendali (regrounding). Nel primo caso, l’azienda agricola differenzia il suo potenziale produttivo spostandosi su beni agricoli con caratteristiche diverse da quelli convenzionali (prodotti biologici, indicazioni geografiche, prodotti tipici, ecc.), oppure muovendosi lungo la filiera, acquisendo funzioni a valle della fase della produzione (vendita diretta, ecc.). Nel caso del broadening, avviene un pro-cesso di allargamento delle attività che producono reddito, alcune delle quali pos-sono essere anche del tutto indipendenti dalla produzione agricola vera e propria, valorizzando l’attività imprenditoriale in un contesto rurale più ampio di quello strettamente agricolo (turismo rurale, gestione del paesaggio, fattorie terapeu-tiche, ecc.). Il quadro del processo di trasformazione delle aziende agricole come

reazione al paradigma produttivista viene completato dal regrounding. Con questo termine si intende una “ricollocazione” dei fattori della produzione di una azienda, che può avere effetti sui costi e sulla utilizzazione del lavoro. In questa categoria ricadono la pluriattività e quella che nella letteratura anglosassone viene definita come economical farming15.

Utilizzando queste tre categorie in altri studi (Henke, Salvioni, 2008) è emer-so che circa il 40% delle aziende italiane nona attiva alcuna di queste strategie di diversificazione, quindi può essere considerata “convenzionale”. Le rimanenti attivano, con la stessa percentuale, funzioni deepening (40%) e broadening (circa il 40% ciascuna) mentre per il resto si tratta di aziende pluriattive (unica categoria del regrounding considerata. Va considerato che molte aziende attivano diverse funzioni contemporaneamente, mentre le pluriattive tendono ad essere conven-zionali. Ciò si può spiegare con il fatto che l’attivazione di una funzione porta a skills imprenditoriali tali per cui si tende ad espandere l’attività in più direzioni, mentre nel caso delle pluriattive lo spostamento di parte del fattore lavoro al di fuori dell’azienda non consente, probabilmente, di poter attivare funzioni diverse da quella strettamente agricola.

In questo lavoro, come sarà argomentato più diffusamente nei prossimi ca-pitoli, ci distacchiamo in parte dall’uso delle categorie di deepening, broadening e regrounding, messe inizialmente a punto per la valutazione della diffusione della multifunzionalità in agricoltura, per concentrarci sulle sole strategie di differen-ziazione del prodotto e di diversificazione dei redditi. Questo cambio di prospettiva è giustificato dal fine dell’analisi proposta, ovvero analizzare la dinamica dei redditi di quelle imprese agricole che hanno messo in atto delle strategie di contrasto ai bassi redditi basate sull’incremento del valore aggiunto per unità di bene agricolo attraverso la differenziazione di prodotto, e di quelle che hanno modificato la gam-ma di prodotti aziendali creando delle occasione di redditi diverso da quello agrico-lo (diversificazione dei redditi). In altre parole, non prendiamo in considerazione gli aspetti relativi alla pluriattività legata al regrounding, in quanto questa azione non è finalizzata al cambiamento dei redditi aziendali bensì a quelli della famiglia agri-cola. Inoltre, non si prenderanno in considerazione le strategie di diversificazione multifunzionale che non diano luogo a ricavi aggiuntivi per l’impresa, ad esempio le attività di conservazione ambientale che non producono ricavi aggiuntivi ma

ren-15 Con questo termine si intende una pratica aziendale con cui si riducono i costi attraverso un uso prevalente di input interni all’azienda. In questo modo, l’azienda si rende quanto più possibile auto-noma dall’acquisto di fattori della produzione.