collana puBBlIcazIoNI regIoNalI

le attività delle Sedi regionali dell’Istituto sono molteplici, dall’assistenza alle regioni e agli altri enti locali, in particolare per l’attuazione, il monitoraggio e la valutazione delle politiche comunitarie (interventi strutturali, di mercato, sviluppo rurale, ecc.), per la produzione di fonti informative originali sul fun-zionamento delle imprese agricole (rIca) e sulle dinamiche di importanti feno-meni che investono il settore primario: irrigazione, foreste, immigrati, mercato fondiario, filiere agroalimentari, produzioni di qualità e biologiche, ecc. Ma una componente di rilievo è rappresentata anche dalle attività di ricerca che le sedi regionali assicurano per la realizzazione di indagini condotte dalla sede nazio-nale dell’ente e dalle collaborazioni attivate in partnership con il mondo della ricerca nazionale e internazionale.

la produzione tecnica e scientifica delle Sedi regionali spazia dai rapporti fina-lizzati alle esigenze di supporto alle decisioni delle istituzioni locali ai quaderni divulgativi sul sistema della conoscenza in agricoltura e sulla evoluzione e gli scenari di sviluppo agricolo e rurale. le competenze e le esperienze accumu-late in molte sedi consentono anche di sviluppare autonome attività di studio e di ricerca mirate a fornire contributi metodologici e un avanzamento delle conoscenze.

VITIVINIcolTura, FruTTIcolTura

e alleVaMeNTo oVI-caprINo IN

Valle D’aoSTa

a cura di patrizia Borsotto, Sylvie chaussod, Stefano Trione

inea 2014 B eni PUBBL iC i D ai PR aT i e D ai P a SCOL i D e LL a V a LL e D’ a OST a

I risultati tecnico-economici delle aziende del “campione satellite”

rIca 2010-2012

Vitivinicoltura, frutticoltura

e allevamento ovi-caprino

in Valle d’Aosta

I risultati tecnico-economici delle aziende

del “campione satellite” RICA 2010-2012

a cura di

Patrizia Borsotto, Sylvie Chaussod, Stefano Trione

Lo studio di cui nel presente volume si presentano i risultati è stato realizzato nell’ambito di una convenzione stipulata tra il Dipartimento Agricoltura della Regione Autonoma Valle d’Aosta (RAVA) e l’Istituto Nazionale di Economia Agraria (INEA).

L’impostazione del lavoro è stata curata da Stefano Trione. La redazione dei singoli capitoli è dovuta a:

Introduzione: Stefano Trione

Capitolo 1: 1.1 Stefano Trione; 1.2 Patrizia Borsotto; 1.3 Sylvie Chaussod Capitolo 2: 2.1 Patrizia Borsotto; 2.2 Sylvie Chaussod; 2.3 Stefano Trione Capitolo 3: 3.1 Sylvie Chaussod; 3.2 Stefano Trione; 3.3 Patrizia Borsotto Una sintesi conclusiva: Stefano Trione

Cristina Pilan ha elaborato le informazioni tecnico-contabili delle 100 aziende agricole val-dostane afferenti al “campione satellite” negli anni 2010, 2011 e 2012 e ha predisposto il Glossario.

Stefania Facciuoli Celea ha coordinato la rilevazione del “campione satellite” 2010, 2011 e 2012 della Valle d’Aosta provvedendo alla verifica e alla validazione dei dati di natura contabi-le ed extracontabicontabi-le mediante contabi-le procedure informatiche predisposte dall’INEA.

I dati tecnico-economici delle aziende agricole afferenti al “campione satellite” della Valle d’Aosta sono state raccolte e archiviate utilizzando il software di contabilità gestionale in par-tita doppia GAIA (Gestione Aziendale delle Imprese Agricole) messo a punto dall’INEA per gli utenti della Rete di Informazione Contabile Agricola italiana (RICA), gli imprenditori agricoli, gli operatori dei servizi di consulenza e il mondo della formazione agraria.

L’INEA ha incaricato Erik Verraz e Paolo Noz della rilevazione del “campione satellite” 2010 e 2011 e Impresa Verde Coldiretti Aosta Srl della rilevazione del “campione satellite” 2012. Lo studio è stato realizzato in stretta collaborazione con il Dipartimento Agricoltura della RAVA che ha finanziato la rilevazione del “campione satellite” di aziende agricole i cui dati di natura contabile ed extracontabile hanno arricchito il data base RICA della Valle d’Aosta.

Coordinamento editoriale: Benedetto Venuto Segreteria di redazione: Roberta Capretti

Copertina e realizzazione grafica: Ufficio Grafico INEA (Barone, Cesarini, Lapiana, Mannozzi)

Questo volume dà conto dei risultati di una ricerca su quelli che potrebbero essere ritenuti comparti “minori” dell’agricoltura valdostana. La ricerca è stata svolta dall’INEA su incarico della Regione Autonoma Valle d’Aosta allo scopo di reperire dati, informazioni e riflessioni utili a delineare la strategia dello sviluppo rurale per il periodo 2014-2020. Così come precisato nell’Introduzione, il presente lavoro si affianca e completa due altri studi (divulgati nel 2013): il primo attinente all’evoluzione del costo di produzione del latte bovino negli anni della crisi (data base RICA 2007-2011) e il secondo pertinente alla produzione di beni pubblici assai preziosi per la collettività conseguenti all’approccio collettivo alla gestione delle foraggere e delle mandrie tipico della regione alpina.

Lo studio rappresenta la testimonianza concreta dell’azione di supporto in termini di conoscenze, informazioni che l’INEA, attraverso le Sedi regionali, rende disponibili da tempo alle Amministrazioni regionali al fine della programmazione, del monitoraggio e della valutazione delle politiche agricole e di sviluppo rurale. Questa azione, nella quale l’INEA si avvale anche della propria esclusiva compe-tenza in materia di rilevazione contabile delle aziende agricole, nel caso della Re-gione Valle d’Aosta data già dalla metà degli anni novanta.

Oggetto specifico della ricerca sono, dunque, i comparti “minori” dell’agri-coltura valdostana (vite, frutta e allevamenti ovi-caprini). Quando si pensa all’agri-coltura valdostana, subito viene in mente l’allevamento bovino: le vacche di razza Pezzata rossa Valdostana, il latte trasformato in Fontina DOP, le mandrie di bovini al pascolo negli alpeggi in quota. In effetti, da un punto di vista prettamente eco-nomico, i prodotti della zootecnia bovina prevalgono nettamente su tutto il resto. Tuttavia, altrettanto rilievo assumono i – forse un po’ meno noti – vini locali, frutto di una viticoltura “eroica” realizzata in condizioni difficili per altitudine, pendenza, o in terrazzi che sono ancora il frutto del lavoro capitalizzato di 100-200 anni fa e i cui benefici si esprimono in forma di servizi ambientali (protezione dei versanti, salvaguardia della biodiversità, paesaggio, …) che non sempre sono percepiti da chi la Valle d’Aosta non la vive o non la frequenta. Lo stesso dicasi per la melicol-tura, tradizionalmente consociata alle foraggere permanenti (prati arborati) e oggi

fatta di meleti specializzati, Golden e Renetta che, tuttavia, danno rese assai più contenute di quelle di altri areali (Trentino e Alto Adige, saluzzese, …).

Per allargare ancora più gli orizzonti può essere utile richiamare gli aspet-ti per così dire “culturali” legaaspet-ti all’allevamento caprino che giusaspet-tificano l’ampia diffusione di questa specie nella regione alpina, spesso a prescindere dai risultati economici dell’allevamento: il riferimento è ovviamente alle Batailles de chèvres che da oltre trent’anni, facendo forse storcere il naso a qualche animalista, al pari delle Batailles de reines, perpetuano tradizioni molto sentite dalla popolazione, dando luogo a tornei che si protraggono dalla primavera all’autunno in tutta la Valle.

I profili culturali integrano ovviamente le produzioni materiali delle quali ci si occupa. Da ultimo desidero sottolineare la rete di collaborazioni di cui ha fru-ito la nostra sede regionale, collaborazioni delle quali è traccia nella seconda di copertina in particolare con il Dipartimento Agricoltura della Regione Autonoma Valle d’Aosta.

Prof. Giovanni Cannata Commissario straordinario INEA

Riassunto – summary - sommaire 7

Introduzione 11 Capitolo I

La vitivinicoltura 13

1.1 I caratteri strutturali e produttivi del comparto vitivinicolo 13 1.2 I risultati tecnico-economici della viticoltura 23 1.2.1 I caratteri strutturali delle aziende vitivinicole specializzate 24

1.2.2 Dimensione economica e risultati aziendali 25

1.2.3 Risultati economici di chi trasforma in azienda

e di chi conferisce a cooperative 30

1.2.4 Il Margine lordo della vite 34 1.2.5 Il sostegno delle aziende vitivinicole 36 1.3 Opportunità e criticità per la vitivinicoltura valdostana 36

Capitolo II

La frutticoltura 41

2.1 I caratteri strutturali e produttivi del comparto frutticolo 41

2.2 I risultati tecnico-economici del melo 45

2.2.1 Le aziende con melo 45 2.2.2 Il Margine lordo del melo 48 2.2.3 Il sostegno alle aziende con melo 50 2.3 Opportunità e criticità per l’orto-frutticoltura valdostana 50

Capitolo III

L’allevamento ovi-caprino 53

3.2 I risultati tecnico-economici dell’allevamento ovi-caprino 56 3.2.1 Le aziende specializzate nell’allevamento ovi-caprino 57 3.2.2 Il Margine lordo dell’allevamento ovi-caprino 60

3.2.3 Il sostegno alle aziende con ovi-caprini 62

3.3 Opportunità e criticità per l’allevamento ovi-caprino in Valle d’Aosta 62

Una sintesi conclusiva 65

Riferimenti bibliografici 69

Glossario 71

Allegato I – Il “campione satellite” RICA della Valle d’Aosta 85

I caratteri strutturali, i risultati tecnico-economici (quali emergono dall’a-nalisi del “campione satellite” RICA-INEA 2010-2012) e le principali problematiche legate all’esercizio della vitivinicoltura, della frutticoltura e dell’allevamento ovi-caprino in Valle d’Aosta sono indagati nel presente lavoro allo scopo di reperire informazioni utili alla definizione delle politiche di sviluppo rurale per il periodo 2014-2020.

Nel panorama agricolo regionale la vitivinicoltura è il settore più vitale e dinamico; i risultati economici (in termini di produttività e redditività) sono soddi-sfacenti tanto per le numerose aziende, per lo più di piccole dimensioni e spesso part-time, che conferiscono il prodotto alle cantine cooperative quanto per le im-prese che trasformano l’uva prodotta (viticulteurs encaveurs).

La coltivazione della vite in Valle d’Aosta assume i connotati della “viticol-tura eroica” e svolge un importante ruolo in termini di salvaguardia del territorio, di conservazione della biodiversità e di tutela del paesaggio. Tuttavia, i vigneti più frammentati e, soprattutto, i terrazzamenti tipici della bassa Valle tendono ad esse-re in parte abbandonati a ragione delle difficoltà incontrate nella loro coltivazione e nell’insufficiente ricambio generazionale che caratterizza le aziende più marginali.

Da sempre assai diffusa soprattutto nella valle centrale è la produzione di mele Golden e Renetta che interessa per lo più aziende a orientamento produttivo misto, dove il melo è associato alle foraggere, all’orticoltura e, talvolta, all’alle-vamento del bestiame. La discreta redditività della coltura consegue al fatto che, sebbene le rese produttive siano contenute, i costi di coltivazione sono pure essi ridotti in virtù delle favorevoli condizioni climatiche che consentono, per esempio, di limitare fortemente il numero dei trattamenti fitosanitari.

In Valle d’Aosta l’allevamento caprino è praticato in alcune decine di im-prese fortemente specializzate che detengono, in media, una quarantina di capi in lattazione e in numerose aziende per lo più orientate al part-time farming che detengono pochi capi, in genere, delle razze autoctone Valdostana e Alpina Comu-ne. Gli ovini sono rappresentati dalla razza autoctona Rosset (detenuta in circa 150 allevamenti con, in media, 8 capi) per la produzione di carne e di lana.

Mentre non si evidenziano particolari problematiche nella valorizzazione delle produzioni casearie, non sempre adeguata è la remunerazione delle produ-zioni carnee (capretti e agnelli). Nelle aziende del “campione satellite” il Margine lordo dell’allevamento caprino risulta superiore rispetto a quello dell’allevamento ovino; tuttavia, in entrambe le tipologie di allevamento i costi dei fattori produttivi incidono in misura contenuta.

The goal of this study is to investigate structural and economic indicators (according to the “satellite sample” INEA-FADN 2010-2012) and the main pro-blems of winegrowing, fruit farming, sheep and goat-breeding in Aosta Valley in order to draw up the Rural Development Programme 2014-2020.

Winegrowing is the most dynamic branch of agricultural sector: its perfor-mance (in terms of productivity and profitability) is satisfying both for numerous small part-time farmers associated into wine co-operatives and for those grape-growers who are also wine-makers.

Vineyards contribute to preventing hydro-geological instability, soil erosion and land consumption and they also characterize rural landscape and preserve vegetal biodiversity. Vines are cultivated at altitudes over 500 meters and they are planted on slope greater than 30%, often on terraces (heroic viticulture). However, the most fragmented vineyards and, above all, the typical terraces in the lower part of Aosta Valley are often uncultivated because of the difficulties in growing the vineyards and the insufficient generational turnover that especially characterize small farms.

Apple-tree (Golden and Renetta) has been always grown in Aosta Valley, above all in the central valley, mainly by farmers that cultivate other fruit-bearing trees, vegetables, fodder plants and sometimes even cattle, goats and sheep. De-spite of its low yield, this cultivation gives good profitability because of lower pro-duction costs due to favourable weather conditions that allow to limit the use of plant protection products.

Goat farming in Aosta Valley is typical of few specialized farms (with forty goats on average) and of a lot of part-time farms with few goats (belonging to Val-dostana and Alpina Comune breeds). Sheep are represented by the autochthonous Rosset breed (one hundred and fifty farms with eight sheep on average) reared for meat and wool.

Dairy products are successfully marketed but meats (kids, lambs) not always get a good price. Profitability of goat farming is greater than sheep breeding in the “satellite sample” but costs are rather constrained in both farming types.

blématiques des exploitations viti-vinicoles, fruitières et des élevages caprins et ovins en Vallée d’Aoste, avec le but de fournir des éléments utiles à la définition de la politique de développement rural pour la période 2014-2020.

La filière viti-vinicole est la plus performante et la plus dynamique, parmi les différents secteurs agricoles régionaux : les résultats sont satisfaisants, en terme de production et revenue, soit pour les petites exploitations, très souvent à temps partiel, qui confient leur production aux caves coopératives, soit pour les viticulteurs encaveurs qui produisent leur propre vin.

La viticulture en Vallée d’Aoste, tributaire de conditions orographiques dif-ficiles, assume le caractère d’« héroïque » et joue un rôle important de protection de l’environnement, sauvegarde de la biodiversité et valorisation du patrimoine paysager. Toutefois les parcelles les plus marginales et, surtout, les vignobles en terrasses du fond de la Vallée centrale, font de plus en plus l’objet d’abandon, pour les difficiles conditions de travail et le vieillissement des exploitants.

La production de pomme, en particulier Golden et Reinette, est traditionnel-lement répandue dans la vallée centrale ; elle s’associe, dans la plus part des cas, à d’autre productions, fourragères ou horticoles, ou à l’élevage. La rentabilité, dans ce domaine, est satisfaisante : si, d’une part, il y a une baisse de productivité liée à l’al-titude et aux conditions climatiques, d’autre part, ces mêmes conditions permettent de réduire au minimum les traitements phytosanitaires avec une baisse des coûts.

Quant au système de l’élevage caprin, en Vallée d’Aoste on compte une dizai-ne d’élevages spécialisés dans la production laitière, avec des cheptels d’en moyen-ne 40 têtes en production, et de nombreux éleveurs, orientés au « part-time farming », qui possèdent juste quelques chèvres, pour la plus part des races autochtones « valdôtaine » et « alpine ». L’élevage ovin est centré sur la race autochtone « Rosset » et concerne, en association avec d’autres production, environ 150 exploitations qui possèdent des troupeaux d’en moyenne 8 têtes pour la viande et la laine.

Si les productions fromagères sont mises en valeur de façon adéquate, des problématiques de rémunération émergent, par contre, pour la production de viande (chevreaux et agneaux). Dans le cadre des exploitations observées («cam-pione satellite RICA»), la marge brute est supérieure pour les élevages caprins par rapport aux élevages ovins, toutefois, dans les deux cas, les coûts de production sont généralement assez faibles.

La netta prevalenza dell’allevamento bovino in termini di contributo alla pro-duzione agricola fa sì che in Valle d’Aosta molto spesso la vitivinicoltura, la frutti-coltura e l’allevamento ovi-caprino siano qualificati come comparti “minori” men-tre, in realtà, la loro importanza va ben al di là del valore delle relative produzioni in quanto le aziende operanti in questi settori garantiscono l’esercizio delle attività agricole e dell’allevamento anche nelle aree più marginali contribuendo, così, alla conservazione del territorio e al mantenimento del tipico paesaggio valdostano.

Vero è, però, che “minori” questi comparti lo sono dal punto di vista mera-mente statistico, in quanto la limitatezza delle superfici coltivate e le piccolissi-me dipiccolissi-mensioni delle aziende che vi operano fanno sì che essi non sempre siano adeguatamente rappresentati − per le finalità di programmazione delle politiche agricole regionali − nel campione selezionato al fine di costituire la Rete di Infor-mazione Contabile Agricola (RICA-UE) della Valle d’Aosta.

Come noto, la Comunità europea ha inteso individuare le aziende costituen-ti l'ossatura portante dell'agricoltura comunitaria per le quali viene in sostanza formulata una Politica Agraria Comune giungendo alla definizione del campo di osservazione UE, costituito da tutte le aziende con almeno un ettaro di super-ficie agricola utilizzata (SAU) o la cui produzione presenta un valore di almeno 2.500 euro. Tuttavia, il campo di osservazione RICA costituisce un sottoinsieme dell’Universo UE, in quanto esclude un'ulteriore fascia di aziende sulla base della loro dimensione economica che, a partire dall'esercizio contabile 2010, è espres-sa direttamente in euro di valore standard della produzione agricola. Al campo di osservazione della RICA italiana afferiscono aziende con valore della Produzione standard minimo di 4.000 euro.

Allo scopo di incrementare il numero delle aziende agricole operanti nel settore viti-frutticolo e in quello dell’allevamento ovi-caprino dalle quali trarre in-formazioni utili per la pianificazione delle politiche regionali e, specialmente, per colmare la lacuna informativa nella conoscenza delle performance produttive e reddituali delle piccole aziende agricole che operano, molto spesso part-time, in questi comparti, a partire dal 2009 la Regione Valle d’Aosta ha finanziato la rileva-zione dei dati tecnico-economici di uno specifico “campione satellite”. Per gli anni

2009-2012 si tratta di un gruppo di 100 aziende agricole indagate con gli strumenti e la metodologia di rilevazione, validazione e archiviazione dei dati di natura conta-bile ed extra-contaconta-bile adottata dall’INEA per la gestione della RICA italiana.

Attraverso le analisi esposte in questo volume ci si propone, dunque, di valo-rizzare le moltissime informazioni raccolte con il “campione satellite” RICA-Valle d’Aosta e rese disponibili mediante l’archivio informatico predisposto dall’INEA. I risultati dell’interrogazione del data base e le riflessioni scaturite da ulteriori indagini “di campo” vanno intese quale contribuito all’attività di programmazione degli interventi regionali di politica agricola e di sviluppo rurale validi per il periodo 2014-2020.

Il presente lavoro, infatti, si affianca ad altri studi − i cui risultati sono stati, in parte, già divulgati: sul costo di produzione del latte bovino in Valle d’Aosta, sui beni pubblici ottenuti attraverso il tradizionale sistema di gestione dei prati e dei pascoli alpini − propedeutici alla redazione del futuro Programma di sviluppo rurale della Valle d’Aosta e utili, in particolare, alla definizione del contesto e alla rilevazione dei fabbisogni specifici dell’agricoltura valdostana.

Nell’ambito della ricerca, pertanto, sono stati intervistati alcuni operatori dei comparti in esame* allo scopo di evidenziare le criticità e le opportunità che

contraddistinguono tali settori, con particolare riferimento alle macro-tematiche attinenti alla competitività delle imprese, alle esigenze di salvaguardia dell’am-biente e del territorio e al fabbisogno di innovazione.

Il volume risulta strutturato, dunque, in tre distinti capitoli dedicati alla viti-coltura (con particolare attenzione, pure, alla trasformazione aziendale dell’uva), alla frutticoltura e all’allevamento ovi-caprino. Per ciascun comparto sono innan-zitutto fornite alcune informazioni “di contesto” attinte alle statistiche ufficiali e agli archivi amministrativi regionali al fine di richiamarne l’importanza in termini di aziende, superfici coltivate, capi allevati, produzioni ottenute. Dei suddetti set-tori vengono successivamente analizzate le performance economiche in termini di produttività e redditività a livello di azienda e di processo produttivo (coltura e allevamento) e, infine, se ne evidenziano i punti di forza e le criticità tenendo conto di quanto riferito dagli operatori intervistati nel corso dell’indagine.

* Segnatamente, tra gli intervistati sono il Presidente della Sezione ovi-caprina dell’Association Régionale Eleveurs Valdôtaines, i Presidenti di una Cantina cooperativa, di un Consorzio Vitivinicolo e di una Cooperativa ortofrutticola, cinque viticoltori (di cui due viticolteurs-encaveurs e tre confe-ritori a cooperative), tre frutticoltori e un orticoltore, tre titolari di aziende specializzate nell’alleva-mento ovi-caprino. Quasi tutti gli agricoltori intervistati hanno aderito in anni recenti all’intervento “Insediamento giovani agricoltori” del Programma di sviluppo rurale della Valle d’Aosta.

1.1 I caratteri strutturali e produttivi del comparto vitivinicolo

In Valle d’Aosta la vite viene coltivata nella vallata centrale da Pont-Saint-Martin (345 m s.l.m.) a Morgex (circa 1.000 m s.l.m.) prevalentemente, ma non esclusivamente, sulle coste soleggiate in sinistra orografica della Dora Baltea. Si stima che agli inizi del XX secolo il vigneto occupasse oltre 3.000 ettari, mentre cent’anni dopo esso si è ridotto all’incirca a un sesto, come appare dalle più recenti rilevazioni censuarie (tab. 1.1).

Precisamente, la superficie vitata rilevata nella regione alpina attraverso il V° Censimento generale dell’agricoltura italiana dell’anno 2000 era pari a 515 ettari ed era-no all’incirca 2.400 le aziende agricole interessate dalla coltivazione. Nel 2010, invece, i vigneti ricoprivano all’incirca 465 ettari (-10%) e assai più rilevante era il calo delle azien-de con vigneto, il cui numero si aggirava intorno a 1.370 unità, vale a dire il 43% in meno rispetto a dieci anni prima. Si evidenzia, inoltre, l’estrema parcellizzazione del vigneto regionale che, nel 2010, secondo i dati amministrativi (Albo vigneti) avevano un’esten-sione media per azienda di appena 3.000 metri quadrati (Adamo e Revel-Chion, 2010). Tab. 1.1 - Valle d’Aosta: aziende con vite e superficie a vigneto nel periodo 1990-2010

1990 2000 2010 Variaz. % 2010/1990 2010/2000Variaz. % Aziende con vite (n.) 3.694 2.406 1.373 -62,8 -42,9 Superficie (ha) 692,49 515,29 462,71 -33,2 -10,2 % su SAU regionale 0,7 0,7 0,8

% su SAT regionale 0,3 0,3 0,4

Fonte: ISTAT

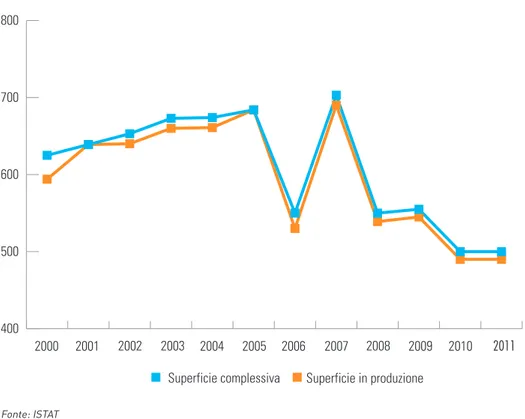

In effetti, le statistiche ufficiali (fig. 1.1) illustrano la tendenza a un lieve aumento della superficie vitata nel quinquennio 2000-2005, mentre negli anni suc-cessivi la contrazione è stata tale che a fine periodo (anno 2011) il vigneto regionale

si attesta sui 500 ettari anche se, come si vedrà più avanti, l’estensione dei vigneti che godono della protezione comunitaria (“Valle d’Aosta” o “Vallée d’Aoste” DOC) è più contenuta, di circa 50 ettari inferiore al dato reso noto dall’ISTAT. Pure altale-nante, sempre secondo le statistiche ufficiali, è stata la produzione di uva e di vino, con picchi produttivi nell’anno iniziale e in quello finale; nel periodo considerato si osserva, comunque, la tendenza all’aumento in quantità delle produzioni vitivini-cole (fig. 1.2).

Fig. 1.1 - Valle d’Aosta: superficie complessiva e in produzione della vite nel pe-riodo 2000-2011

Fonte: ISTAT

La viticoltura valdostana è andata incontro a una forte espansione negli anni novanta del secolo scorso, quando si verificò un incremento dei nuovi impianti e una riconversione dei vigneti con vitigni di elevata qualità enologica. In alcuni areali l’espansione è stata favorita dal riordino e dall’accorpamento dei terreni, finalizza-ti a rendere più facilmente meccanizzabili le operazioni colturali, mentre in altre zone si è scelto di reimpiantare senza modificare il paesaggio ma adottando, al

400 500 600 700 800 Superficie in produzione Superficie complessiva 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

più, sistemi di allevamento diversi da quello tradizionale e altrove, ancora, senza modificare in nessun modo le preesistenti condizioni colturali (Dozio, 2011). Fig. 1.2 - Valle d’Aosta: produzione di uva e di vino nel periodo 2000-2011

Fonte: ISTAT

Le condizioni strutturali, reddituali e sociali della viticoltura regionale alla fine degli anni novanta sono descritte attraverso un’approfondita indagine1 intesa a

deline-arne le prospettive di sviluppo e a formulare proposte per prevenire il problema dell’ab-bandono dei vigneti da parte degli agricoltori (Barrel et. al., 2001).

Accanto a un polo specialistico costituito dalle imprese agricole e dalle cantine pressoché integralmente dedicate alla vitivinicoltura coesistono aziende - numerica-mente assai più rilevanti - caratterizzate dall’esercizio part-time dell’attività ovvero con attività viticola abbinata ad altre coltivazioni/allevamenti. Naturalmente, tali tipologie

1 Progetto “Enquête sur l’avenir de la viticulture dans les régions alpines et élaboration de propositions opérationelles pour prévenir ou résoudre le grave problème des abandons” presentato dal CERVIM (Valle d’Aosta – Italia) e dal «District de Chautagne » (Savoia – Francia) e al quale ha aderito successivamente il «Service de Viticulture» (Canton Vallese – Federazione Elvetica) nel quadro Interreg II/Programma Operativo Italia-Francia (Alpi) 1994-1999.

10.000 20.000 30.000 40.000 50.000 Produzione vino Produzione uva 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

aziendali sono ben differenziate sotto il profilo strutturale (la superficie media passa da 2.600 – 3.000 mq a 20.000 – 40.000 mq nel polo specializzato), produttivo (le aziende despecializzate e part-time destinano in massima parte l’uva alla cantine cooperative o all’autoconsumo) e sociale (le imprese vitivinicole specializzate manifestano la ne-cessità di estendere i propri vigneti per incrementare il reddito aziendale, mentre le aziende non specializzate motivano per lo più la crescita con ragioni di investimento e di riordino).

Ciò che maggiormente importa, tuttavia, è che i viticoltori specializzati e quelli non specializzati si completano a vicenda: gli autori dello studio sopra richiamato giu-dicano assai importante preservare, attraverso opportuni incentivi, entrambe le realtà, dal momento che il polo specialistico «…funge da traino per lo sviluppo della viticoltura della Valle d’Aosta mentre il polo non specializzato, artefice della conservazione del pa-trimonio viticolo valdostano, deve mantenersi vitale per continuare a svolgere l’azione di salvaguardia del territorio e di mantenimento del paesaggio» (Barrel et. al., 2001, p. 114).

Il riferimento alla tutela del territorio e del paesaggio consente di ricordare che, così come in taluni circoscritti areali italiani2 ed europei3, in Valle d’Aosta la coltivazione

della vite assume in gran parte le caratteristiche proprie della “viticoltura eroica”, ca-ratterizzata da notevoli difficoltà strutturali ovvero da pendenza del terreno superiore a 30%, altitudine superiore a 500 m s.l.m. e sistemazione dei vigneti su terrazze e gradoni.

Dalle informazioni rese disponibili dal Centro di Ricerche, studi e Valorizzazione per la Viticoltura Montana (CERVIM) si evince che in Valle d’Aosta oltre 300 ettari di vi-gneti (circa il 60% del totale) si trovano a quota maggiore di 500 m s.l.m. e quasi 200 et-tari (36% del totale) sono in forte pendenza mentre all’incirca a 135 etet-tari (25% del tota-le) corrispondono i vigneti coltivati su terrazzi sostenuti da muretti a secco o su ciglioni4.

I caratteri peculiari della vitivinicoltura regionale evidenziati dal sopraccitato stu-dio di Barrel et. al. (2001) si conservano tutt’oggi anche se, come si dirà al successivo capitolo 1.3, dalle interviste realizzate nell’autunno 2013 a viticoltori e altri operatori, questo comparto si configura attualmente come uno dei più vitali – se non addirittura il più vitale – del settore primario valdostano. Infatti, le aziende produttrici di uva da vino, i viticulteurs encaveurs e le cantine cooperative manifestano un’elevata sensibilità

all’in-2 Per esempio: Valtellina e Valcamonica (Lombardia), Cinque Terre (Liguria), Costa Viola (Calabria), Parco dell’Etna, Isole Eolie e Pantelleria (Sicilia), ecc.

3 Canton Vallese e Canton Ticino (Svizzera), Galizia (Spagna), Douro (Portogallo), Rhône-Alpes e Languedoc-Roussillon (Francia), Renania-Palatinato (Germania), Stiria e Niederösterreich (Austria).

novazione di processo e di prodotto e i vini sono venduti a prezzi ritenuti, in genere, più che soddisfacenti sul mercato regionale, interno e anche estero.

Va detto che, nonostante la limitata estensione della superficie vitata, pari a meno dell’1% della SAU regionale, la Valle d’Aosta vanta un patrimonio ampelografico assai ricco, rappresentato da ben 13 varietà autoctone, 12 a bacca rossa (tra i pù diffusi: Cornalin, Petit rouge, Vien de Nus, Fumin, Premetta) e 1 a bacca bianca (Prié blanc, coltivato soprattutto in alta Valle) oltre a diversi vitigni alloctoni tra i quali Nebbiolo e Freisa - diffusi in bassa Valle - e Pinot noir, Gamay, Chardonnay, Syrah, Merlot, Petit arvine, Muller Thurgau, coltivati in tutta la valle centrale da Arnad fino ad Avise. Que-sti ultimi sono andati via via soQue-stituendosi alle varietà autoctone che sono alla base della produzione di molti pregiati vini locali: Donnas, Muscat de Chambave, Clairet de Chambave, Enfer d’Arvier, Malvoisie de Nus, Malvoisie d’Aoste, Torrette de Saint-Pierre (Moriondo, 1999).

Dopo l’attribuzione, negli anni 1971 e 1972, delle prime Denominazioni di Origi-ne Controllata per i vini Donnas e Enfer, dal 1985 esiste la sola DOC “Valle d’Aosta” o “Vallée d’Aoste”, già citata in precedenza, rappresentata da 7 sotto-denominazioni di Zona e da 19 sotto-denominazioni di vitigno e che comprende tutti i vini di qualità della Valle d’Aosta5. Le superfici interessate dalla denominazione di origine sono

progressi-vamente aumentate nel corso degli anni, passando da 162 ettari nell’anno 2000 a 219 ettari nel 2005 e, ancora a 228 ettari nel 2009 (Adamo e Revel-Chion, 2010).

Nel 2012, infine, dalle informazioni rese disponibili dall’Ufficio Viticoltura della Regione Autonoma Valle d’Aosta - riferentisi alle denunce delle produzioni vitivinicole suddivise per tipologia di vino - si evince che la superficie vitata interessata dalla DOP assomma a circa 250 ettari (tab. 1.2); di essi, più della metà - per l’esattezza, il 56% del totale - è coltivato da conferitori delle Cantine cooperative e la restante parte (un centi-naio di ettari) da altri viticulteurs encaveurs.

Tabella 1.2 - Valle d’Aosta: denunce delle superfici e delle produzioni vitivinicole DOP, per tipologia di produttore (anno 2012)

Superfici delle origini delle uve ha Uva rivendicata q Vino rivendicabile hl Cooperative 137 8.467 5.889

Altri produttori privati 107 6.874 4.753

Totale 246 15.463 10.728

Fonte: Regione Autonoma Valle d’Aosta, Direzione Agricoltura

5 A queste si aggiungono nel disciplinare le sotto-denominazioni di colore (bianco, rosso, rosato) e le tipologie di vinificazione (novello, passito, vendemmia tardiva e spumante).

Pressappoco le medesime proporzioni riguardano le produzioni di uva (nel complesso, poco meno di 15.500 quintali) e di vino (circa 10.700 ettolitri). L’elenco delle produzioni vinicole afferenti alla DOP è, come già ricordato, assai variegato (tab. 1.3); più diffusi sono il Torrette (43 ettari), il Blanc de Morgex (23 ettari), il Pi-not Noir (20 ettari), il Fumin (18 ettari), lo Chardonnay (15 ettari), lo Chambave Mu-scat e il Petit Arvine (13 ettari), il Muller Thurgau (12 ettari) e il Gamay (10 ettari). Tabella 1.3 - Valle d’Aosta: denunce delle superfici e delle produzioni vitivinicole DOP, per tipologia di vino (anno 2012)

Superfici delle origini delle uve

ha Uva rivendicata q Vino rivendicabile hl

Valle d'Aosta Arnad-Montjovet 3,97 243 170

Valle d’Aosta Blanc de morgex et de la salle 23,55 1.314 916

Valle d’Aosta Chambave 3,08 205 144

Valle d’Aosta Chambave Moscato 12,71 957 648

Valle d’Aosta Chardonnay 15,07 1.010 707

Valle d’Aosta Cornalin 9,01 454 318

Valle d’Aosta Donnas 8,33 371 260

Valle d’Aosta Enfer D'arvier 5,24 270 189

Valle d’Aosta Fumin 18,23 863 604

Valle d’Aosta Gamay 10,04 776 543

Valle d’Aosta Mayolet 4,44 226 158

Valle d’Aosta Merlot 1,56 120 84

Valle d’Aosta Moscato bianco 3,02 227 142

Valle d’Aosta Muller Thurgau 12,13 1.010 707

Valle d’Aosta Nebbiolo 4,69 263 184

Valle d’Aosta Nus 1,72 114 80

Valle d’Aosta Petit rouge 5,42 422 295

Valle d’Aosta Pinot grigio (Pinot Gris) 9,76 562 392

Valle d’Aosta Pinot Nero (Pinot noir vinificato in bianco) 19,82 1.469 975

Valle d’Aosta Premetta 0,15 14 10

Valle d’Aosta Torrette 43,35 2.672 1.871 Valle d’Aosta Traminer aromatico 3,57 175 123

Valle d’Aosta Nus malvoise 1,81 105 73

Valle d’Aosta bianco o blanc 0,42 30 21

Valle d’Aosta rosato o rosè 4,82 249 174

Valle d’Aosta rosso o rouge 2,90 178 124

Valle d’Aosta Vuillermin 0,68 42 29

Valle d’Aosta Syrah 4,17 321 225

Valle d’Aosta Petite arvine 12,89 819 573 TOTALE 246,55 15.481 10.740

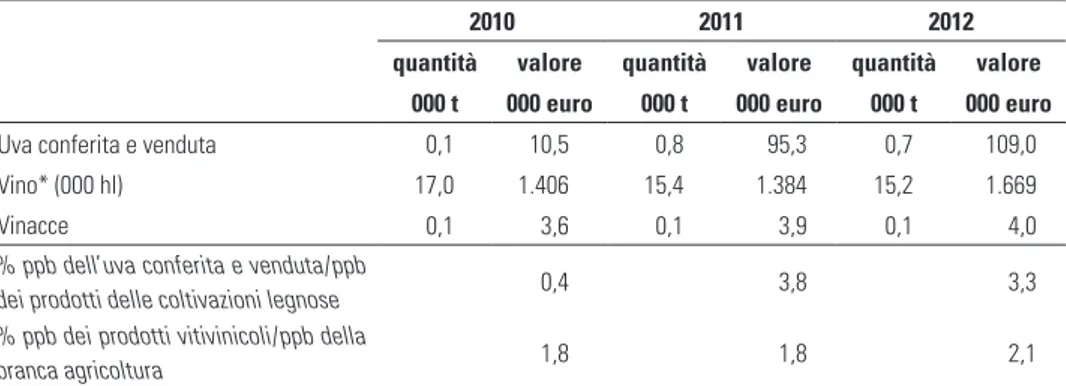

Il quantitativo di vino prodotto in Valle d’Aosta presenta, ovviamente, ampie oscil-lazioni annuali a seconda dell’andamento climatico e fitopatologico; nel 2010 la produ-zione complessiva si aggirava intorno ai 2 milioni di bottiglie, di cui circa 1,5 milioni otte-nute dalle Cantine cooperative e la restante parte da una quarantina di singoli produttori. Per l’anno 2012 le statistiche ufficiali stimano in circa 15.000 ettolitri la quantità di vino complessivamente ottenuta in Valle d’Aosta (tab. 1.4) e la relativa produzione ai prezzi di base - riferita al solo vino prodotto da uve proprie, escluse le produzioni delle cooperati-ve e dell'industria - viene valutata dall’ISTAT in circa 1,7 milioni di euro. Naturalmente, il fatturato complessivo della vitivinicoltura valdostana è di molto superiore, stimabile in-torno a 8 milioni di euro e, come già richiamato, la quota di produzione commercializzata dalle Cantine cooperative è assai rilevante, superiore al 70% del totale.

Tabella 1.4 - Valle d’Aosta: produzione ai prezzi di base (ppb) della vitivinicoltura (2010-2012)

2010 2011 2012

quantità valore quantità valore quantità valore 000 t 000 euro 000 t 000 euro 000 t 000 euro Uva conferita e venduta 0,1 10,5 0,8 95,3 0,7 109,0 Vino* (000 hl) 17,0 1.406 15,4 1.384 15,2 1.669

Vinacce 0,1 3,6 0,1 3,9 0,1 4,0

% ppb dell’uva conferita e venduta/ppb

dei prodotti delle coltivazioni legnose 0,4 3,8 3,3

% ppb dei prodotti vitivinicoli/ppb della

branca agricoltura 1,8 1,8 2,1

* Secondo la revisione 2005 dell’ISTAT il dato tiene conto solo del vino prodotto da uve proprie, restando escluse le produzioni delle cooperative e dell’industria.

Fonte: Annuario Inea dell’Agricoltura italiana, voll. LXV e LXVI

Per la precisione, in Valle d’Aosta sono attive le seguenti sei Cantine coo-perative: Cave du Vin Blanc de Morgex et de La Salle, Cave de L’Enfer, Cave des Onze Communes, La Crotta di Vegneron, La Kiuva, Caves Coopératives de Donnas alle quali si aggiunge la Società consortile Quatremillemètres vins d’altitude che coordina la produzione dei vini spumanti in Valle d’Aosta6.

6 Il Consorzio riunisce la Cave du Vin Blanc de Morgex et de La Salle, la Cave de l’Enfer e La Crotta di Vegneron. I prodotti proposti sono vini spumanti di montagna profondamente radicati al territorio, il cui spirito è ben rappresentato dal logo che accompagna ogni bottiglia: i tre giganti delle Alpi (i quattromila metri più conosciuti nel mondo) vale a dire il Monte Bianco, il Cervino e il Gran Paradiso; a rendere più forte il legame con il territorio è la presenza in Quatremillemètres vins d’altitude delle Guide del Cervino e delle Guide di Courmayeur, due storiche società delle guide di alta Montagna.

Per ciascuna di esse nella tabella 1.5 sono fornite informazioni circa le su-perfici, le produzioni vinicole e il numero dei soci conferitori; come si può vedere, esse hanno dimensioni piuttosto variabili: dai 7 ettari della Cave de l’Enfer, situata nel comune di Arvier ai poco meno di 60 ettari della Cave des Onze Communes di Aymavilles ma, in ogni caso, è evidente la forte frammentazione dei vigneti, visto il sempre elevato numero di produttori associati.

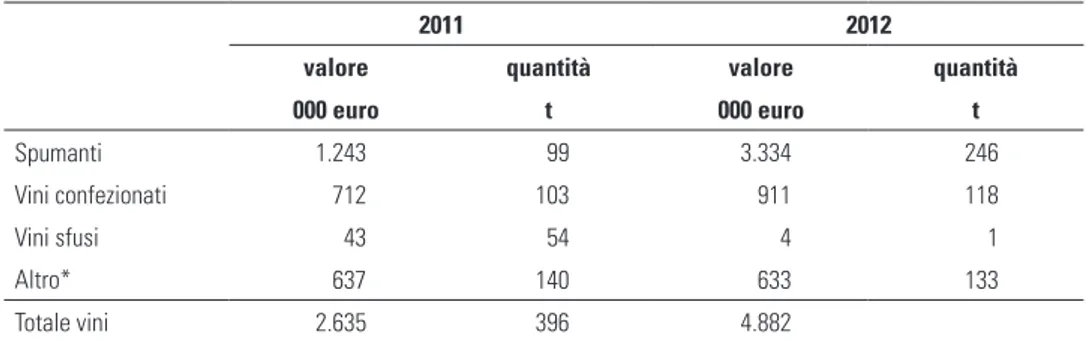

Anche le informazioni desunte dai bilanci delle Caves e del Consorzio Qua-tremillemètres evidenziano una situazione piuttosto difforme in termini di ricavi commisurata, ovviamente, alle potenzialità produttive delle singole cooperative. Nel complesso, tuttavia, le vendite di vini di qualità prodotti in Valle d’Aosta sono in aumento e, sotto questo profilo, l’annata 2013 è stata particolarmente favorevole per il sistema cooperativo locale (Pellissier, 2014); negli anni più recenti, in parti-colare, a compensare il calo di vendite osservatosi, a causa della crisi economica, sul mercato italiano sono aumentate le esportazioni in Paesi nei quali i vini valdo-stani sono da tempo conosciuti (Stati Uniti, Giappone).

In effetti, negli anni recenti i vini valdostani hanno conseguito ragguardevoli performance sui mercati esteri (tab. 1.6); segnatamente, nel biennio 2011-2012 la quota di esportazione dei vini spumanti è aumentata di circa due volte e mezzo e un certo incremento è stato registrato anche per gli altri vini (+15% in quantità e + 28% in valore).

Tabella 1.5 - Car att eris tiche s truttur ali e pr oduttiv e dell e Cantine c ooper ativ e della V all e d’ Aos ta (anno 2012)

“Cantina cooperativa (Comune nel quale ha

sede)”

Superficie delle origini delle uve

Uva rivendicata Vino rivendicabile Soci conferitori Bilancio

persone fisiche uomini

persone fisiche donne persone giuridiche (ha) (q) (hl) (n.) (€ ) (€ ) Cave du V in Blanc de Morgex

et de La Salle Soc. Coop. a r.l. (Morgex)

18 973 678 57 21 4 al 31/08/2013 635.781 al 31/08/2012 705.687 Cooperative de L ’Enfer Soc. Coop. (Arvier) 7 336 236 73 36 3 al 31/08/2013 323.597 al 31/08/2012 352.476

Cave des Onze Communes Soc. cooperativa (A

ymavilles) 57 3.617 2.515 132 62 1 al 31/08/2010 1.556.542 al 31/08/2009 1.475.469 La Crotta di V egneron Coop. Agricola (Chambave) 22 1.657 1.142 53 23 4 al 31/08/2013 1.057.297 al 31/08/2012 1.114.671

La Kiuva Società Cooperativa (Arnad)

10 589 413 76 (totale) al 31/12/2012 273.492 al 31/12/2011 345.759

Caves Cooperatives de Donnas Soc. Coop. (Donnas)

13 606 424 53 22 1 al 31/12/2012 527.970 al 31/12//2011 511.925 Quatremillemetres V ins

d'altitude Soc. Consortile (Arvier)

-al 30/09/2013 351.364 al 30/09/2012 417.478 Font e: Regione Aut onoma V all e d’ Aos ta, Dir ezione Agric oltur a

Tabella 1.6 - Valle d’Aosta: esportazioni di vini e mosti nel biennio 2011-2012

2011 2012

valore quantità valore quantità

000 euro t 000 euro t Spumanti 1.243 99 3.334 246 Vini confezionati 712 103 911 118 Vini sfusi 43 54 4 1 Altro* 637 140 633 133 Totale vini 2.635 396 4.882

* Vini aromatizzati e mosti.

Fonte: Rapporto INEA “Il commercio con l’estero dei prodotti agroalimentari” 2012 e 2013

Molto importanti per lo sviluppo della vitivinicoltura valdostana sono da sempre l’associazionismo e la cooperazione. Fin dal 1968, infatti, sorsero associa-zioni di viticoltori in diversi comuni della Valle e dal 1974 al 2004 è stato attivo il Co-mitato Regionale di Coordinamento Vitivinicolo composto dai viticoltori, dall’Am-ministrazione regionale e dall’Institut Agricole Régional di Aosta con finalità di promuovere e coordinare gli interventi settoriali. Risale, pure, a oltre quarant’anni fa la presenza di una forte cooperazione nel settore vitivinicolo in Valle d’Aosta con la nascita, nel 1971, della prima (Caves Coopératives de Donnas) delle sei cantine sociali sopra richiamate.

L’esigenza di cooperare è conseguenza della spinta parcellizzazione della proprietà fondiaria e delle ridotte dimensioni dei vigneti che nelle aziende sono, inoltre, sovente associati alle coltivazioni foraggere e al melo, cosicché non risulta conveniente per gli agricoltori dotarsi dei locali e degli impianti per la trasforma-zione aziendale dell’uva. Il conferimento dell’uva alla cantina sociale consente a un gran numero di viticoltori part-time di trarre profitto dalla gestione dei vigneti che sarebbero altrimenti abbandonati, cosicché verrebbe meno la protezione dei versanti dai dissesti idrogeologici (Adamo e Revel-Chion, 2010).

Gran parte dei produttori-trasformatori sono riuniti nell’associazione Viti-culteur Encaveurs Vallée d’Aoste tra le cui finalità sono il miglioramento qualita-tivo delle uve prodotte dagli associati, il favorire i progressi delle tecniche di vinifi-cazione e la conservazione e promozione degli usi e costumi della Valle d’Aosta in campo viticolo ed enologico. Di recente costituzione (primavera 2013) è l’Associa-zione Viticoltori Valle d’Aosta (VIVAL) che riunisce le sei cooperative, venticinque produttori-trasformatori e l’Institut Agricole Régional (quest’ultimo, oltre ad

es-sere produttore di vini, svolge attività di ricerca e di divulgazione in vitivinicoltura). Nel complesso, VIVAL rappresenta all’incirca l’85-90% della produzione re-gionale di vino DOP; essa persegue obiettivi di tutela e di promozione della vitivi-nicoltura regionale e propone azioni sia tecniche che organizzative o finanziarie atte a migliorare la viticoltura sotto i profili qualitativo, quantitativo ed economico (Celi, 2013).

1.2 I risultati tecnico-economici della viticoltura

Al fine di descrivere le caratteristiche strutturali ed economiche delle aziende vitivinicole valdostane si è attinto alla banca dati RICA contenente i ri-sultati della rilevazione contabile condotta su un campione di aziende, defini-to “satellite”, opportunamente individuadefini-to allo scopo di cogliere le peculiarità produttive delle aziende valdostane che, nel caso specifico della viticoltura così come di altri comparti “minori”, possono sfuggire al campione RICA-UE in quan-to non ricadenti nella stratificazione nazionale del campione7.

Si tratta, in particolare, di aziende specializzate nella vitivinicoltura che presentano una soglia di Produzione Standard superiore ai 4.000 euro per gli anni 2010-2012; si ritiene opportuno focalizzare l’attenzione sulle aziende per le quali la PLV della vite - al netto dell’autoconsumo - incide in misura almeno pari al 30% della PLV aziendale complessiva. I dati sono presentati come medie campionarie e il numero minimo di osservazioni per le elaborazioni realizzate a partire dalla Banca Dati RICA è pari a 5 unità per strato; pertanto, dove non è raggiunto il numero minimo di osservazioni non è possibile procedere ad alcuna elaborazione.

Il presente capitolo è suddiviso in cinque paragrafi, nel primo dei quali vengono illustrati i risultati strutturali medi delle aziende vitivinicole nei tre anni e, vista la peculiarità del settore, è fatto un primo accenno ai risultati economici produttivi scorporando la quota di Produzione Lorda Vendibile derivante dalle produzioni di qualità (DOC).

Nel secondo paragrafo l’analisi è condotta tenendo conto delle dimensioni economiche aziendali e nel terzo distinguendo tra le imprese che vinificano l’uva in azienda e quelle che, invece, conferiscono il prodotto alle cooperative di tra-sformazione (Caves Coopératives). In ambo i casi all’analisi degli indici di

cio è affiancata l’analisi delle catene di indici8 che consente di apprezzare meglio

le differenze esistenti tra le diverse tipologie aziendali. Le catene di indici scelte per l’analisi dell’efficienza delle aziende vitivinicole intendono valutare il corretto impiego dei fattori produttivi (terra, lavoro e capitali), la produttività del lavoro e, quindi, il soddisfacimento della remunerazione del lavoro: obiettivi prioritari delle aziende a conduzione diretta con prevalenza di manodopera familiare quali quelle che caratterizzano la vitivinicoltura valdostana.

Il quarto paragrafo prende in esame l’analisi del processo produttivo “vite” al fine di evidenziarne le caratteristiche indipendentemente dalle altre attività pro-duttive o dalle attività connesse alla produzione strettamente agricola. Infine, l’ul-timo paragrafo riporta alcuni brevi cenni circa l’entità del sostegno pubblico di cui beneficiano le aziende vitivinicole valdostane.

1.2.1 I caratteri strutturali delle aziende vitivinicole specializzate

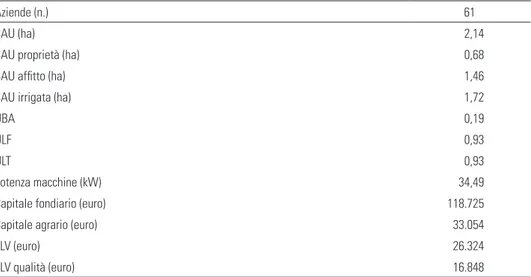

Le aziende viticole contabilizzate nel “campione satellite” della Valle d’Ao-sta per gli anni 2010-2012 per le quali la PLV della vite incide in misura almeno pari al 30% della PLV complessiva ammontano a 61 unità; di queste, rispettivamente, 58 unità (cioè il 95%) producono vino di qualità (DOC): la Produzione Lorda Ven-dibile dei prodotti di qualità incide per oltre il 60% sulla produzione complessiva.

Dal punto di vista strutturale si tratta di aziende di piccole dimensioni, con una SAU media di 2,1 ettari, irrigua per circa l’80%; il 68% della SAU è in affitto e le aziende sono condotte quasi esclusivamente con manodopera familiare: in media esse richiedono una unità lavorativa (tab. 1.7).

Nel triennio 2010-2012 le aziende vitivinicole sono caratterizzate da un par-co macchine sufficientemente potente (la media è di 35 kW) e una buona dotazione di capitali soprattutto quello fondiario (118.000 euro).

Come anticipato, per meglio comprendere le caratteristiche tipiche della vi-tivinicoltura valdostana si ritiene utile analizzare i risultati economici delle aziende stratificando il campione per classe di Dimensione Economica e distinguendo tra chi trasforma l’uva in azienda e chi invece conferisce a una cantina cooperativa di trasformazione.

8 Le catene di indici sono la messa in sequenza di rapporti tra indicatori tecnici e/o economici (anelli della catena di indici) al fine di determinare un indice capofila. Ogni elemento della catena offre un preciso significato economico, poiché stima un passaggio logico essenziale nella valutazione del risultato finale e facilita la scomposizione del fenomeno (INEA, 2000; Schifani et al., 1994; Borsotto e Henke, 2007; Cagliero e Trione , 2009; Borsotto, 2013).

Tabella 1.7 – Caratteri strutturali e PLV medie delle aziende vitivinicole specia-lizzate

Aziende (n.) 61

SAU (ha) 2,14

SAU proprietà (ha) 0,68

SAU affitto (ha) 1,46

SAU irrigata (ha) 1,72

UBA 0,19

ULF 0,93

ULT 0,93

Potenza macchine (kW) 34,49

Capitale fondiario (euro) 118.725

Capitale agrario (euro) 33.054

PLV (euro) 26.324

PLV qualità (euro) 16.848

Fonte: elaborazioni su “campione satellite” RICA Valle d’Aosta 2010-2012

1.2.2 Dimensione economica e risultati aziendali

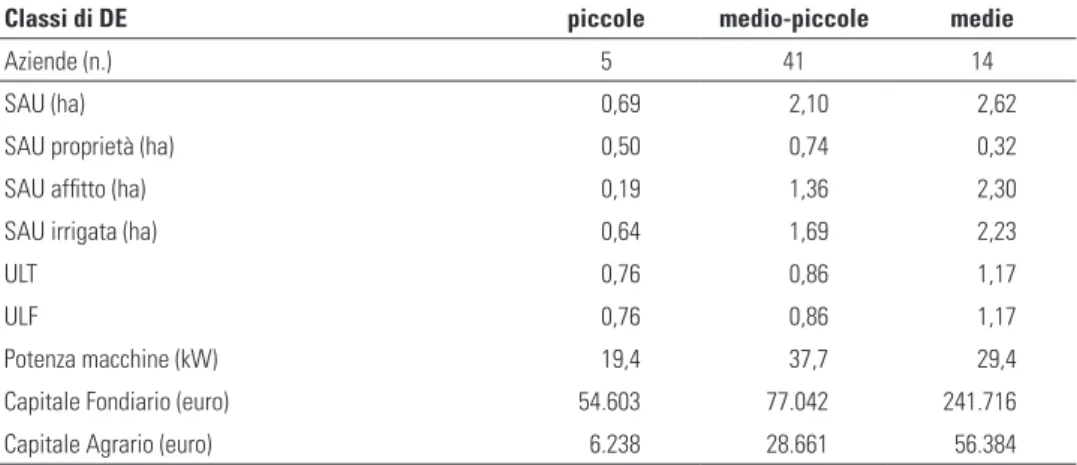

Ai fini della presentazione dei risultati delle elaborazioni del “campione satellite” nel seguito si parla di piccole aziende se hanno un limite dimensio-nale espresso in Produzione Standard compreso tra 4.000 e 25.000 euro, me-dio-piccole tra 25.000 e 50.000 euro, medie tra 50.000 e 100.000 euro, medio-grandi tra 100.000 e 500.000 euro e medio-grandi se pari o superiore a 500.000 euro. Nel triennio 2010-2012 sono 5 le aziende vitivinicole di piccole dimensioni, 41 sono medio-piccole e 14 medie.

Dal punto di vista strutturale (tab. 1.8) le aziende di piccole dimensioni sono caratterizzate da una SAU di poco più di mezzo ettaro mentre in quelle di dimensioni medio-piccole e medie la SAU supera i 2 ettari. L’affitto è diffuso in molte delle aziende contabilizzate, anche se sembrerebbe che le aziende di dimensioni contenute optino più per la proprietà dei terreni; a dispetto di al-tre attività agricole (come l’allevamento bovino) nella vitivinicoltura si osser-va meno il fenomeno della polverizzazione e frammentazione della proprietà fondiaria, vuoi per le minori dimensioni fisiche di queste aziende, vuoi quale conseguenza delle politiche di riordino fondiario perseguite negli ultimi anni a livello regionale.

Tabella 1.8 - Caratteri strutturali delle aziende vitivinicole specializzate, per clas-si dimenclas-sionali

Classi di DE piccole medio-piccole medie

Aziende (n.) 5 41 14

SAU (ha) 0,69 2,10 2,62

SAU proprietà (ha) 0,50 0,74 0,32

SAU affitto (ha) 0,19 1,36 2,30

SAU irrigata (ha) 0,64 1,69 2,23

ULT 0,76 0,86 1,17

ULF 0,76 0,86 1,17

Potenza macchine (kW) 19,4 37,7 29,4

Capitale Fondiario (euro) 54.603 77.042 241.716 Capitale Agrario (euro) 6.238 28.661 56.384

Fonte: elaborazioni su “campione satellite” RICA Valle d’Aosta 2010-2012

Tabella 1.9 – Indicatori economici delle aziende vitivinicole specializzate, per classi dimensionali

Classe di DE piccole medio piccole medie

Aziende 5 41 14

Ricavi totali aziendali 13.677 22.875 48.326 di cui: PLV agricola 13.677 22.507 39.908 Attività Connesse - 368 8.419 Costi Correnti 2.297 5.439 8.662 Valore Aggiunto 11.379 17.437 39.664 Costi Pluriennali 2.659 4.329 11.800 Prodotto Netto 8.721 13.107 27.865 Redditi Distribuiti 1.361 2.448 2.755 Reddito Operativo 7.360 10.659 25.110 Gestione finanziaria 1.456 1.829 1.913

Trasferimenti pubblici non OCM 1.065 2.134 2.883

Reddito Netto 8.816 12.488 27.022

Fonte: elaborazioni su “campione satellite” RICA Valle d’Aosta 2010-2012

In termini di manodopera sono presenti meno di una unità lavorativa nelle aziende di piccole e medio-piccole dimensioni mentre 1,2 sono quelle impiegate nelle aziende di medie dimensioni: si tratta di aziende a conduzione familiare. La

dotazione media dei capitali nelle aziende di piccole dimensioni non supera i 60 mila euro, di cui oltre l’80% è rappresentato dal Capitale Fondiario, mentre nelle aziende di medie dimensioni raggiunge quasi i 290 mila euro (anche in questo caso l’81% è rappresentato dal Capitale Fondiario).

Per quanto concerne la performance economica delle aziende vitivinicole specializzate gli indicatori evidenziati in tabella 1.9 segnalano che nelle aziende piccole, a fronte di una PLV media di 13.677 euro, si raggiunge un Reddito Netto di 8.800 euro. I costi sono così distribuiti: circa 2.300 euro di Costi Correnti derivanti soprattutto dalle Spese generali e fondiarie e dai costi per la meccanizzazione, i trattamenti antiparassitari e diserbanti (tab. 1.10); 2.660 euro di Costi Pluriennali (ovvero ammortamenti e accantonamenti); 1.360 euro di Redditi Distribuiti (ovvero salari e oneri sociali, affitti passivi).

Tabella 1.10 - Composizione dei Costi Correnti delle aziende vitivinicole

Classe di DE piccole medio piccole medie

Aziende (n.) 5 41 14

Costi Correnti 2.297 5.439 8.662

di cui:

Fattori di consumo extra-aziendali 1.251 3.208 4.746

Sementi e piante - 224 46 Fertilizzanti 232 555 759 Antiparassitari e diserbanti 398 701 1.400 Mangimi - - -Lettimi - - -Meccanizzazione 342 1.222 1.083 Elettricità e combustibili 279 487 1.253 Altri costi - 19 205

Altre Spese Dirette 817 1.869 2.959

Trasformazione e commercializzazione - 434 867 Spese generali e fondiarie 817 1.367 2.163

Altre spese - 68 -72

Servizi di terzi 230 361 958

Noleggi passivi - 22 50

Sanitarie e veterinarie - -

-Spese per agriturismo - 73 352

Assicurazioni 230 266 566

La PLV delle aziende medio-piccole è pari a 22.507 euro mentre quella delle azien-de medie è quasi 40.000 euro; il Reddito Netto raggiunge rispettivamente circa 12.500 e 27.000 euro. Generalmente le aziende di maggiori dimensioni dispongono di cantina e pertanto effettuano la trasformazione aziendale che permette di vendere un prodotto di maggior valore, in questo caso si osserva come la voce legata ai costi di trasformazione e commercializzazione (Altre Spese Dirette) incida per il 10% sui Costi Correnti. Nel-le aziende medio-piccoNel-le i costi per la meccanizzazione e Nel-le Spese generali e fondiarie sono le voci che incidono maggiormente sui Costi Correnti mentre nelle aziende medie le voci principali di costo riguardano le spese per antiparassitari e diserbanti, quelli per la meccanizzazione, elettricità e combustibili nonché le Spese generali e fondiarie.

Per meglio comprendere i risultati economici delle aziende vitivinicole si è proce-duto all’analisi di tre catene di indici che permettono di valutare l’efficienza della spesa globale e lo stato di salute dell’azienda che si pone come obiettivo quello della remune-razione della manodopera familiare, viste le caratteristiche strutturali delle aziende in oggetto (tab. 1.11).

Tabella 1.11 - Indici economici delle aziende vitivinicole specializzate, per classi dimensionali

Classe di DE piccole medio piccole medie

Aziende 5 41 14

Incidenza Costi Correnti [1- (VA/PLV)] 0,17 0,23 0,01 Incidenza ammortamenti [1- (PN/VA)] 0,23 0,25 0,30 Incidenza altri costi [1- (RN/PN)] -0,01 0,05 0,03 Redditività dei ricavi [1- (RN/PLV)] 0,64 0,55 0,68 Produttività della terra (PLV/SAU) 19.707 10.725 15.257 SAU per unità di lavoro (SAU/ULT) 0,91 2,45 2,23 Produttività del lavoro (PLV/ULT) 17.902 26.290 34.068 Produttività del lavoro (PLV/ULT) 17.902 26.290 34.068 Redditività dei ricavi [1-(RN/PLV)] 0,64 0,55 0,68 Incidenza lavoro salariato (ULT/ULF) 1,00 1,00 1,00 Redditività lavoro familiare (RN/ULF) 11.540 14.587 23.068

Nota: PLV al lordo dei ricavi delle attività connesse

Fonte: elaborazioni su “campione satellite” RICA Valle d’Aosta 2010-2012

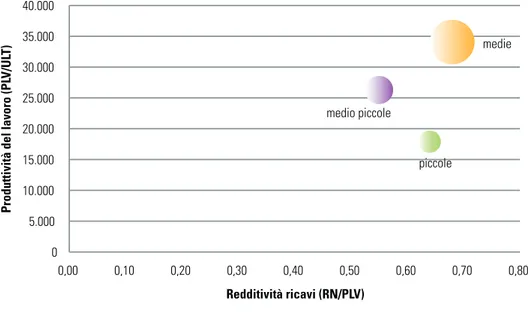

In generale si osserva che, indipendentemente dalle dimensioni delle azien-de, la redditività dei ricavi si attesta su un valore di circa 0,6 ad indicare che le aziende sono in grado di ottenere un reddito adeguato ai costi sostenuti.

Analizzando le singole componenti della catena di indici emerge che nel caso delle aziende di piccole e medio-piccole dimensioni i Costi Correnti incido-no maggiormente che nelle aziende di dimensioni maggiori dove possoincido-no essere messe in atto economie di scala volte all’ottimizzazione della produzione. Il secon-do anello della catena evidenza la dimensione strutturale delle aziende: l’inciden-za dei costi legati agli ammortamenti è leggermente più elevata nelle aziende di dimensioni maggiori. Inoltre l’indice RN/PN mette in risalto l’effetto che le compo-nenti extra-gestionali hanno sui risultati economici; in particolare nelle aziende di dimensioni piccole è soprattutto la gestione finanziaria a fare la differenza, mentre nel caso delle aziende di dimensioni maggiori i trasferimenti pubblici migliorano le performance economiche.

Fig. 1.3 – Distribuzione per dimensione economica della redditività del lavoro familiare

La dimensione delle sfere rappresenta la redditività del lavoro familiare (RN/ULF) Fonte: elaborazioni su “campione satellite” RICA Valle d’Aosta 2010-2012

La Produttività del Lavoro è più bassa nelle aziende di piccole dimensioni soprat-tutto per una scarsa disponibilità di SAU per lavoratore.

Il terzo indice, infine, mette in luce come nelle aziende di dimensioni piccole la re-munerazione della manodopera familiare sia abbastanza contenuta, in generale intorno agli 11.000 euro, detto valore è da riferire principalmente a cause strutturali, cioè a un

piccole medio piccole medie 0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80

Produttività del lavoro (PL

V/UL

T)

inadeguato rapporto terra/lavoro (PLV/ULT) mentre nelle aziende di dimensioni maggio-ri il rapporto RN/ULF supera i 15.000 euro. La figura 1.3 evidenzia graficamente gli effetti che l’economia di scala produce a livello di reddito per unità di lavoro familiare.

1.2.3 Risultati economici di chi trasforma in azienda e di chi conferisce a coope-rative

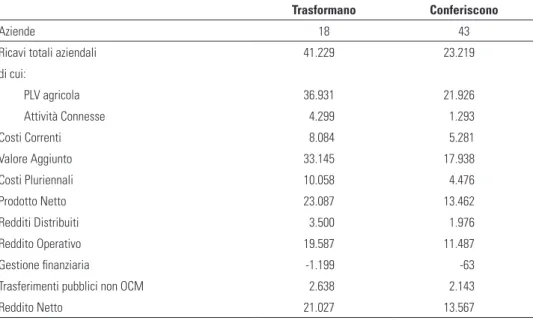

Nell’ambito del “campione satellite” RICA-Valle d’Aosta sono presenti 18 azien-de che trasformano l’uva nel triennio 2010-2012; le azienazien-de che conferiscono sono 43 (tab. 1.12). Tutte le imprese che conferiscono producono uva da vino DOC mentre solo alcune che trasformano in azienda producono vino di qualità (83% dei casi).

Come era logico aspettarsi, dall’analisi dei dati emerge che le aziende presen-tano una dimensione fisica omogenea (in media 2 ettari), si tratta di superfici gene-ralmente in affitto e irrigate, mentre dal punto di vista dell’impiego di manodopera è richiesta in media meno di una unità di lavoro nelle aziende che conferiscono e poco più di una unità in quelle che trasformano.

Per quanto riguarda i capitali le aziende che trasformano hanno una maggior incidenza del capitale agrario rispetto a quelle che conferiscono e in generale il valore dei capitali (fondiario più agrario) è superiore ai 200.000 euro nelle aziende di trasfor-mazione e sui 100.000 euro in quelle che conferiscono a cooperative di trasfortrasfor-mazione. Tabella 1.12 – Caratteri strutturali delle aziende vitivinicole specializzate, diffe-renziate tra chi conferisce a cooperative e chi trasforma

Trasformano Conferiscono

Aziende (n.) 18 43

SAU (ha) 2,00 2,20

SAU proprietà (ha) 0,60 0,71

SAU affitto (ha) 1,40 1,49

SAU irrigata (ha) 1,60 1,76

UBA 0,00 0,00

ULF 1,03 0,89

ULT 1,03 0,89

Potenza macchine (kW) 24,72 38,58

Capitale fondiario (euro) 173.024 95.995

Capitale agrario (euro) 59.757 21.875

PLV (euro) 36.931 21.926

PLV qualità (euro) 19.685 13.056

Con riferimento al triennio 2010-2012 le aziende vitivinicole valdostane for-niscono una PLV pari a circa 37.000 euro nel caso delle aziende con trasformazione e 22.000 euro in quelle che conferiscono; in entrambi i casi oltre il 50% della PLV è di qualità (tab. 1.13).

Il Valore Aggiunto delle aziende che trasformano e di quelle che conferisco-no è rispettivamente pari a circa 33.000 e 18.000 euro mentre il Prodotto Netto – calcolato come Valore Aggiunto al netto di ammortamenti e accantonamenti – am-monta a 23.000 euro nel primo caso e 13.000 euro nel secondo. Detraendo quindi dal Prodotto Netto i costi della manodopera, gli affitti passivi nonché gli elementi della gestione finanziaria si ottiene il Reddito Netto pari rispettivamente a 21.000 euro nel caso in cui in azienda si trasforma l’uva in vino e a quasi 14.000 euro per le aziende che conferiscono.

Tabella 1.13 - Indicatori economici delle aziende vitivinicole specializzate, diffe-renziate tra chi conferisce a cooperative e chi trasforma

Trasformano Conferiscono

Aziende 18 43

Ricavi totali aziendali 41.229 23.219

di cui: PLV agricola 36.931 21.926 Attività Connesse 4.299 1.293 Costi Correnti 8.084 5.281 Valore Aggiunto 33.145 17.938 Costi Pluriennali 10.058 4.476 Prodotto Netto 23.087 13.462 Redditi Distribuiti 3.500 1.976 Reddito Operativo 19.587 11.487 Gestione finanziaria -1.199 -63

Trasferimenti pubblici non OCM 2.638 2.143

Reddito Netto 21.027 13.567

Fonte: elaborazioni su “campione satellite” RICA Valle d’Aosta 2010-2012

Per quanto concerne le aziende che trasformano i Costi Pluriennali, ovvero gli ammortamenti, rappresentano il 46% dei costi totali, seguiti dai Costi Correnti e dai Red-diti Distribuiti.

Tra i Costi Correnti (8.000 euro in media nei tre anni) la metà è da riferire alle spe-se per i fattori di consumo extraaziendali, in particolare agli acquisti di antiparassitari e

di diserbanti e le spese di meccanizzazione ed elettricità; tra le altre voci di costo quelle fondiarie e le Spese generali sono quelle che incidono maggiormente (tab. 1.14).

Per quanto riguarda le aziende conferitrici sono soprattutto i Costi Correnti a in-cidere maggiormente con un valore medio di 5.300 euro: le Spese generali e fondiarie ammontano a 1.700 euro circa, quelle di meccanizzazione a quasi 1.200 euro e quelle per i trattamenti di difesa e di concimazione a quasi 1.400 euro. I Costi Pluriennali sono pari a circa 4.500 euro e le spese per salari e oneri sociali a 1.200 euro.

Tabella 1.14 - Composizione dei Costi Correnti delle aziende vitivinicole specializ-zate, differenziate tra chi conferisce a cooperative e chi trasforma

Trasformano Conferiscono

Aziende (n.) 18 43

Costi Correnti 8.084 5.281

di cui:

Fattori di consumo extra-aziendali 4.016 3.205

Sementi e piante 15 223 Fertilizzanti 534 624 Antiparassitari e diserbanti 1.054 774 Mangimi - -Lettimi - -Meccanizzazione 1.095 1.118 Elettricità e combustibili 1.116 465 Altri costi 202

-Altre Spese Dirette 3.345 1.695

Trasformazione e commercializzazione 1.644 8 Spese generali e fondiarie 1.447 1.752

Altre spese 254 -65

Servizi di terzi 723 380

Noleggi passivi 39 21

Sanitarie e veterinarie -

-Spese per agriturismo 224 91

Assicurazioni 461 269

Fonte: elaborazioni su “campione satellite” RICA Valle d’Aosta 2010-2012

Dall’analisi delle catene di indici (tab. 1.15) emerge che la redditività dei ri-cavi di entrambe le tipologie produttive è pari mediamente a 0,4; gli ammortamenti e i Costi Correnti sono le voci principali.

Tabella 1.15 - Indici economici delle aziende vitivinicole specializzate, differenzia-te tra chi conferisce a cooperative e chi trasforma

Trasformano Conferiscono

Aziende 18 43

Incidenza Costi Correnti [1- (VA/PLV)] 0,10 0,18 Incidenza ammortamenti [1- (PN/VA)] 0,30 0,25 Incidenza altri costi [1- (RN/PN)] 0,09 -0,01 Redditività dei ricavi [1- (RN/PLV)] 0,43 0,38 Produttività della terra (PLV/SAU) 18.506 9.982 SAU per unità di lavoro (SAU/ULT) 1,93 2,46 Produttività del lavoro (PLV/ULT) 35.739 24.553 Produttività del lavoro (PLV/ULT) 35.739 24.553 Redditività dei ricavi [1-(RN/PLV)] 0,43 0,38 Incidenza lavoro salariato (ULT/ULF) 1,00 1,00 Redditività lavoro familiare (RN/ULF) 20.349 15.192

Fonte: elaborazioni su “campione satellite” RICA Valle d’Aosta 2010-2012

Fig. 1.4 - Distribuzione per tipologia aziendale economica della redditività del la-voro familiare

La dimensione delle sfere rappresenta la redditività del lavoro familiare (RN/ULF) Fonte: elaborazioni su “campione satellite” RICA Valle d’Aosta 2010-2012

Trasformano Conferiscono 0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 0,37 0,38 0,39 0,40 0,41 0,42 0,43 0,44

Produttività del lavoro (PL

V/UL

T)

La Produttività del Lavoro è maggiore nelle aziende che trasformano rispet-to a quelle che conferiscono il proprio prodotrispet-to alle cooperative di trasformazione (35.739 euro vs 24.553 euro); come era ovvio aspettarsi analizzando i singoli anelli della catena emerge che la produttività della terra è doppia nelle aziende che tra-sformano rispetto a quelle che conferiscono (18.500 euro vs 9.900 euro) mentre la disponibilità di terra per unità di lavoro è maggiore nelle aziende conferitrici.

La terza catena degli indici mette in luce, infine, i migliori risultati in termini di Redditività del Lavoro Familiare per le aziende che trasformano rispetto a quelle che conferiscono (oltre 20.000 vs 15.000 euro); sui risultati influiscono sicuramen-te i problemi strutturali dovuti ad un peggior rapporto sicuramen-terra-lavoro delle aziende che esitano il proprio prodotto alle cooperative di trasformazione (fig. 1.4).

1.2.4 Il Margine lordo della vite

L’analisi di processo permette di valutare le performance della coltivazione della vite indipendentemente dalla presenza di eventuali altre attività presenti in azienda. In quest’ultimo capitolo vengono analizzati dapprima i dati del processo produttivo “vite” distinguendo tra la produzione di qualità praticata nelle imprese specializzate (OTE 35) che trasformano in azienda e quelle che invece conferiscono il proprio prodotto alle cooperative di trasformazione; successivamente l’analisi è con-dotta per il processo della “vite per vino comune” e per la “vite per vino di qualità”.

L’analisi per processo produttivo non evidenzia particolari differenze tra quan-ti colquan-tivano la vite per vino di qualità e la trasformano in azienda e quanquan-ti la confe-riscono a una cooperativa di trasformazione. In termini fisici la superficie è pari a 1,5 ettari nelle aziende che trasformano e 1,1 ettaro in quelle che conferiscono, in entrambi i casi la superficie è quasi totalmente irrigata (tab. 1.16).

Le aziende conferenti hanno una resa media di 86 quintali ad ettaro che de-termina un valore della Produzione Lorda media di 13.050 euro e un Margine lordo di quasi 12.000 euro. I Costi variabili sono pari a 1.100 euro e le spese sostenute per la difesa e per la concimazione e fertilizzazione sono quelle che incidono maggior-mente (circa il 50% dei Costi variabili).

La resa media della vite nelle aziende che trasformano il prodotto è di circa 93 quintali. Il valore della Produzione Lorda ammonta a circa 13.150 euro e a fronte di quasi 1.300 euro di costi si ottiene un Margine lordo di circa 11.800 euro. Anche in questo caso sono i costi sostenuti per la difesa e la concimazione e quelli per l’ener-gia a incidere maggiormente sui risultati di processo.

Le aziende vitivinicole valdostane non ricorrono all’utilizzo del contoterzismo e scarsamente diffusa è la certificazione dei prodotti.

Tabella 1.16 - Margine lordo della vite nelle aziende vitivinicole specializzate, dif-ferenziate tra chi conferisce a cooperative e chi trasforma

Trasformano Conferiscono

Coltivazioni (n.) 15 43

SAU vite (ha) 1,50 1,19

SAU vite Irrigata (ha) 1,30 0,82

Resa(q/ha) 92,38 85,91

Dati per ettaro euro % euro %

Produzione lorda (euro/ha) 13.153 100 13.056 100 Costi variabili (euro/ha) 1.275 9,7 1.129 8,6

- di cui Acqua 51 0,4 113 0,9 Sementi - - 57 0,4 Concimi 263 2,0 361 2,8 Difesa 472 3,6 506 3,9 Commercializzazione 146 1,1 - -Certificazioni 34 0,3 3,65 0,0 Energia 222 1,7 36 0,3 Reimpieghi aziendali 87 0,7 52 0,4 Altri costi - - 4 0,0 Margine lordo 11.878 90,3 11.927 91,4

Fonte: elaborazioni su “campione satellite” RICA Valle d’Aosta 2010-2012

Tabella 1.17 - Margine lordo della vite, per vino di qualità e per vino comune

Uva per vino comune Uva per vino di qualità

Coltivazioni (n.) 14 58

SAU vite (ha) 0,75 1,26

SAU vite Irrigata (ha) 0,35 0,94

Resa(q/ha) 136,79 87,89

Dati per ettaro

Produzione lorda (euro/ha) 10.882 13.085

Costi variabili (euro/ha) 1.091 10,0 1.174 10,8

- di cui Acqua 49 0,5 49 0,5 Sementi 28 0,3 40 0,4 Concimi 426 3,9 331 3,0 Difesa 474 4,4 538 4,9 Commercializzazione - 0,0 45 0,4 Certificazioni - 0,0 13 0,1 Energia 71 0,7 93 0,9 Reimpieghi aziendali 42 0,4 65 0,6 Altri costi - 0,0 0 0,0 Margine lordo 9.791 90,0 11.912 109,5

Nella tabella 1.17 vengono confrontati i risultati economici di processo relativi alla vite per vino comune e quelli relativi alla vite per vino di qualità.

La resa media della vite per vino di qualità è pari a 88 quintali ad ettaro che determinano un valore medio della PLV di circa 13.000 euro. I costi variabili sono pari a quasi 1.200 euro e sono principalmente da attribuire alle spese sostenute per la difesa e la fertilizzazione dei terreni, seguono quelli per l’e-nergia. Il Margine lordo della coltura è pari a quasi 12.000 euro.

Per quanto riguarda i risultati di processo della vite per vino comune si registra, a fronte di una superficie media inferiore all’ettaro, una PLV media di quasi 11.000 euro dovuta alla maggior resa (137 q/ha vs 88 q/ha) ma al prezzo più basso e un Margine lordo di poco meno di 10.000 euro. Per quanto riguarda i costi il valore medio è intorno ai 1.000 euro e, anche in questo caso, le voci più significative risultano nuovamente quelle per la difesa e la concimazione e l’acqua.

1.2.5 Il sostegno alle aziende vitivinicole

Le aziende specializzate in vitivinicoltura del campione satellite RICA percepi-scono mediamente 2.852 euro di contributi; circa l’88% del campione beneficia di aiuti di fonte comunitaria legati all’applicazione del II Pilastro della PAC, che assommano mediamente a 2.430 euro nel triennio 2010-2012. Soltanto due aziende (il 3% del cam-pione) fanno ricorso ad aiuti di stato per un importo medio di 2.640 euro (tab. 1.18). Tabella 1.18 – Trasferimenti pubblici alle aziende vitivinicole specializzate, per tipologia di contributo Aiuti UE I Pilastro Aiuti UE II Pilastro Aiuti di stato Totale aiuti Aziende che percepiscono contributi/Totale

aziende (%) - 88,4 2,9 100,0

Contributo medio (euro) - 2.429 2.640 2.852

Fonte: elaborazioni su “campione satellite” RICA Valle d’Aosta 2010-2012

1.3 Opportunità e criticità per la vitivinicoltura valdostana

La vitivinicoltura rappresenta, nonostante la limitata superficie investita in termini assoluti, il settore più vitale e dinamico del panorama agricolo valdostano.