i

UNIVERSITÀ DI PISA

Dipartimento di Economia e Management

Corso di Laurea in Consulenza professionale alle aziende

Tesi di Laurea magistrale

LA VALUTAZIONE DEL MARCHIO SECONDO LA

DISCIPLINA CONTABILE IAS/IFRS. UN’INDAGINE

EMPIRICA SU UN CAMPIONE DI SOCIETA’

QUOTATE ITALIANE

Relatore:

Prof. Giulio Greco

Candidata: Paola Citti

iii

v INDICE

INTRODUZIONE ... 1

CAPITOLO I "INTANGIBLE ASSETS NEI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS: FOCUS SUL MARCHIO” ... 4

1.1 Premessa ... 4

1.2 La definizione di intangible asset ... 6

1.3 I criteri ai fini della rilevazione in bilancio ... 10

1.4 La valutazione iniziale degli intangible asset ... 12

1.4.1 Attività acquisite singolarmente ... 12

1.4.2 Attività acquisite attraverso aggregazioni aziendali ... 14

1.4.3 Attività generate internamente ... 19

1.4.4 Attività acquisite attraverso contributi pubblici ... 24

1.4.5 Attività acquisite tramite permuta ... 24

1.5 La valutazione successiva degli intangibili ... 25

1.5.1 Model cost ... 26

1.5.2 Revaluation model ... 26

1.6 Vita utile degli intangibili ... 29

1.6.1 Intangibili a vita utile definita ... 31

1.6.2 Intangibili a vita utile indefinita ... 35

1.7 L’informativa integrativa di bilancio ... 36

1.8 Le differenze con la disciplina contabile nazionale ... 38

CAPITOLO II "L’IMPAIRMENT TEST SUGLI INTANGIBLE ASSETS NEI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS: FOCUS SUL MARCHIO” ... 40

2.1 Premessa ... 40

2.2 La definizione di impairment test e la sua frequenza temporale ... 40

2.3 L’impairment test confronto fra carrying amount e recoverable amount ... 43

vi

2.4.2 La determinazione del value in use ... 46

2.4.2.1 L’individuazione dei flussi finanziari ... 49

2.4.2.2 La determinazione del tasso di attualizzazione ... 53

2.5 Le cash generating units (CGU) ... 58

2.6 La rilevazione e la determinazione dell’impairment loss ... 63

2.6.1 La riduzione di valore di un’attività individuale ... 64

2.6.2 La riduzione di valore di una cash generation unit ... 64

2.7 La rilevazione e la determinazione del ripristino di valore... 65

2.8 L’informativa integrativa di bilancio ... 67

2.9 Le differenze con il quadro normativo nazionale ... 72

CAPITOLO III "I METODI DI VALUTAZIONE DEL MARCHIO AI FINI DELL’IMPAIRMENT TEST” ... 74

3.1 Premessa ... 74

3.2 Il criterio del costo ... 77

3.2.1 Il modello del costo storico aggiornato ... 78

3.2.2 Il modello del costo di riproduzione ... 78

3.3 Il criterio dei risultati differenziali ... 83

3.3.1. Il metodo del premium price ... 83

3.3.2 Il costo della perdita ... 90

3.4 Criterio comparativo ... 93

3.4.1 Il metodo delle transazioni comparabili ... 93

3.4.2 Metodo delle royalty ... 94

3.4.3 Metodo dei multipli ... 100

3.4.4 Metodo dei differenziali di multiplo sulle vendite ... 102

CAPITOLO IV "LA VALUTAZIONE DEL MARCHIO SU UN CAMPIONE DI SOCIETA’ QUOTATE ITALIANE” ... 105

4.1 Premessa ... 105

4.2 Finalità dell’indagine ... 105

4.3 La scelta del campione ... 106

4.4 Basicnet... 110

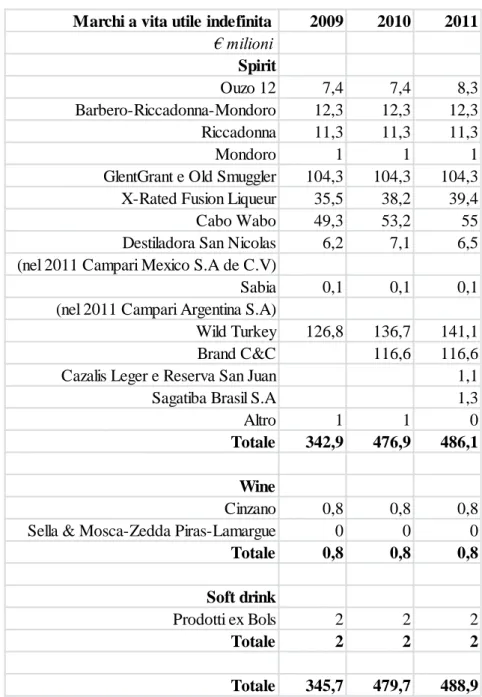

vii 4.4.2 Portafoglio marchi ... 111 4.4.3 Analisi ... 111 4.5 Parmalat ... 115 4.5.1 Profilo società ... 115 4.5.2 Portafoglio marchi ... 116 4.5.3 Analisi ... 117 4.6 Campari ... 123 4.6.1 Profilo società ... 123 4.6.2 Portafoglio marchi ... 124 4.6.3 Analisi ... 125 CONCLUSIONI ... 133 BIBLIOGRAFIA... 136

1

INTRODUZIONE

Il marchio, insieme agli altri intangible assets, ha assunto ormai ruolo centrale nella creazione del valore per l’impresa, diventando una delle principali fonti del vantaggio competitivo indipendentemente dal settore di appartenenza dell’impresa stessa. L’aumento dell’importanza assunta degli intangible assets, in particolare del marchio, è testimoniato anche dai sempre più numerosi casi di imprese che fondano il loro stesso sistema di business sul possesso e utilizzo di questi beni, questo è soprattutto vero nel mercato della new economy. Infatti, quello che fa la differenza nel successo di un’impresa è la componente immateriale, che è più difficilmente imitabile rispetto a quella materiale garantendo un maggior differenziale competitivo e permettendo all’impresa di accrescere il suo valore economico.

Sotto questo profilo, sorge l’esigenza, nell’ambito del bilancio di esercizio di un’adeguata rappresentazione delle risorse immateriali, visto la loro maggiore aleatorietà rispetto alle altre attività iscrivibili in bilancio. La valutazione degli intangible assets per la formazione del bilancio di esercizio è divenuta particolarmente importante in connessione all’applicazione dei principi contabili internazionali IAS/IFRS. Gli standard internazionali che si occupano, nello specifico, degli intangible assets sono: lo IAS 38 “Intangible Assets”, lo IAS 36 “Impairment of asset” e l’IFRS 3 “Business Combinations”. Lo IAS 38 costituisce il principio che disciplina nello specifico le regola di rilevazione in bilancio degli intangible assets. Lo IAS 36 definisce i criteri in base ai quali le imprese devono effettuare l’impairment test, monitorando, quindi, che le sue attività non abbiano subito una perdita per riduzione di valore, ovvero non siano iscritte a un valore contabile superiore a quello recuperabile, infine, l’IFRS 3 disciplina l’informativa e le regole di contabilizzazione delle poste attive e passive, tra le quali le attività immateriali, nei casi di operazioni straordinarie.

L’elaborato ha inteso approfondire l’aspetto valutativo con riferimento a uno dei più significativi intangibles: il marchio aziendale.

L’elaborato, nel primo capitolo, analizza la disciplina contabile internazionale IAS/IFRS degli intangible assets, facendo specifico riferimento ai marchi, nei casi in

2

cui il trattamento differisca in maniera sostanziale da quello degli altri intangibili. In particolare, viene analizzato il principio contabile IAS 38 “Intangible Assets”.

Nel secondo capitolo viene approfondito le modalità di svolgimento della verifica di valore degli intangibili, ai sensi dello IAS 36 “Impairment of Assets”, facendo specifico riferimento ai marchi, nei casi in cui il trattamento differisca in maniera sostanziale da quello delle altre attività immateriali. Successivamente vengono analizzate, nello specifico, le più significative metodologie di valutazione del marchio ai fini dell’applicazione dell’impairment test.

Nell’ultimo capitolo, infine, viene esposta un’analisi empirica su un campione di società quotate volta ad osservare e analizzare le scelte valutative, operate dalle stesse società, ai fini dell’impairment test per quanto concerne il marchio e le tecniche di valutazione utilizzate per la stima dello stesso ai fini di tale test.

Prima di procedere ad analizzare la disciplina contabile del marchio, occorre preliminarmente chiarire la definizione di marchio.

Il marchio può essere definito come un segno distintivo che ha la funzione di distinguere i prodotti o servizi di un’impresa da quelli degli altri concorrenti presenti sul mercato. In particolare, un marchio può essere un qualsiasi segno, parola, simbolo, forma o combinazione degli stessi, purché essi siano idonei a distinguere i prodotti o i servizi prodotti o venduti da un’azienda da quelli delle altre. È possibile individuare diverse classificazioni con riferimento ai marchi, in particolare possiamo distinguere:

marchi di prodotto: vale a dire il segno distintivo applicato sul prodotto;

marchi di servizio: il segno distintivo viene applicato a delle entità immateriali, come ad esempio servizi, utilizzati principalmente nelle attività terziarie.

I marchi, inoltre, possono distinguersi come generali o speciali. I primi sono quelli che contraddistinguono l’insieme di beni o servizi prodotti o venduti dall’impresa; quelli speciali, invece, si riferiscono a determinate linee di prodotto o a un singolo bene.

Una volta delineati i profili definitori del marchio occorre evidenziare la distinzione del concetto dello stesso con due particolari elementi, ovvero il brand e il goodwill:

3

la distinzione del concetto di marchio con quello di brand: Il brand (o marca) può

essere definito come un insieme di fattori come, ad esempio, il packing utilizzato per la vendita del prodotto, oppure l’organizzazione della distribuzione dei punti vendita e dell’assistenza al cliente, finalizzati a soddisfare le necessità e le preferenze della clientela. Possiamo notare, perciò, come la funzione del brand ha una definizione molto più ampia di quella del marchio portando all’aumento del valore dell’offerta e quindi del valore dell’azienda nel suo complesso.

la distinzione tra marchio e goodwill: La distinzione tra marchio e goodwill non è

così agevole. Il goodwill può essere definito come il sovrareddito che ha origine dalla differenza tra il reddito conseguito dall’azienda e il reddito medio di un’altra azienda di riferimento operante all’interno del medesimo settore. Il valore del marchio dipende in parte dagli stessi driver che determinano il goodwill aziendale rendendo per certi aspetti più complicato la distinzione tra i due concetti. Infatti, nel caso di un’azienda con marchio forte è molto difficile distinguerli, nonostante che il marchio sia finalizzato ad aumentare le vendite di determinati prodotti o servizi e non si riferisca all’azienda nel suo complesso come fa, invece, il goodwill. Sicuramente una differenza rilevante tra i due riguarda la possibilità del marchio, a differenza dell’avviamento, di essere alienato anche singolarmente dall’impresa, ed essere oggetto pertanto di un’autonoma valutazione.

Chiariti gli aspetti definitori passiamo all’analisi della disciplina contabile internazionale IAS/IFRS svolta nei capitoli successivi.

4

CAPITOLO I

INTANGIBLE ASSETS NEI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS: FOCUS SUL MARCHIO

1.1 Premessa

Con l’emanazione del Regolamento Europeo n. 1606/20021

, alla normativa contabile nazionale si affianca quella internazionale, che impone, alle società soggette al diritto di uno Stato membro ed i cui titoli sono quotati in un mercato regolamentato di qualsiasi Stato membro, l’applicazione dei principi contabili internazionali elaborati dall’International Accounting Standart Board (IASB). L’obbiettivo di questo regolamento è quello di favorire “l’adozione e l’utilizzazione di principi contabili internazionali nella Comunità per armonizzare l’informazione finanziaria presentata dalle società, al fine di garantire un elevato livello di trasparenza e comparabilità dei bilanci e quindi l’efficiente funzionamento del mercato comunitario dei capitali e del mercato interno”2.

In particolare, gli standard internazionali che si occupano, nello specifico, degli intangible assets sono: lo IAS 38 “Intangible Assets”, lo IAS 36 “Impairment of Assets” e l’IFRS 3 “Business Combinations”. Lo IAS 38 costituisce il

1 In particolare, per effetto del decreto legislativo n. 38 del 28 febbraio del 2005 (GU n. 66 del 21

marzo 2005) i principi contabili elaborati dallo IASB hanno assunto efficacia normativa anche in Italia, prevendo l’adozione di questi principi:

- in via obbligatoria per tutte le società quotate, sia, dal 2005, per il bilancio consolidato che, dal 2006, per quello individuale;

- in via facoltativa per le società non quotate che redigono il bilancio consolidato;

- in via facoltativa per le società che rientrano nell’area di consolidamento di società obbligate a redigere il bilancio consolidato;

- in via facoltativa per tutte le altre società dall’esercizio individuato con decreto del Ministero dell’Economia e delle Finanze e del Ministro della Giustizia, ad esclusione delle società per le quali è riconosciutala possibilità di redigere il bilancio in forma abbreviata ai sensi dell’articolo 2435 bis c.c..

2 Articolo 1 “Obbiettivo” del Regolamento (CE) n. 1606 del 19 luglio 2002 “relativo

5

principio che disciplina nello specifico le regola di rilevazione in bilancio degli intangible asset. Lo IAS 36 definisce i criteri in base ai quali le imprese devono effettuare l’impairment test, monitorando, quindi, che le sue attività non abbiano subito una perdita per riduzione di valore, infine, l’IFRS 3 disciplina l’informativa e le regole di rilevazione delle poste attive e passive, tra le quali le attività immateriali, nei casi di operazioni straordinarie.

I principi contabili suddetti sono stati sottoposti a un profondo processo di revisione, conclusosi nel dicembre del 2004 con l’emanazione del regolamento UE n.2236/2004, avente come obbiettivo l’adeguamento dei suddetti principi a quanto disciplinato dagli standard setter statunitensi FAS 141 “Business combinations” e FAS 142 “Goodwill and other Intangible assets”, a seguito di un accordo, il Norwalk Agreement, stipulato nell’ottobre del 2002 tra lo IASB e il FASB. Tale processo di revisione ha comportato l’introduzione di rilevanti modifiche ai principi contabili IAS 36 e IAS 38, e l’emanazione di un nuovo principio contabile l’IFRS 3 che sostituisce lo IAS 22 “Business Combinations”. La principiale novità introdotta dai suddetti principi è stata quella di riconoscere a determinati intangible assets, tra cui il goodwill, una vita utile indefinita. Infatti, la versione precedente dello IAS 38 prevedeva che tutte le risorse intangibili avessero una vita utile definita e che essa non fosse superiore a vent’anni. Il nuovo IAS 38 (revised 2004) stabilisce, invece, che, oltre alle attività immateriali a vita utile definita, esistono intangible assets con vita utile indefinita, cioè per i quali non esiste un limite prevedibile al periodo in cui ci si attende che l’asset genererà flussi di cassa netti in entrata per l’entità. Questa possibilità di distinzione tra vita utile definita e indefinita per le attività influisce anche sul trattamento contabile delle stesse. In particolare, la versione rivista dello IAS 38 prevede che:

gli intangible assets con vita utile definita devono essere sottoposti al processo di ammortamento, ed eventualmente sottoposte a impairment test, in presenza di indicatori che evidenziano una possibile perdita di valore dell’intangibile stesso;

gli intangible assets con vita utile indefinita non devono essere ammortizzate, ma sottoposte, almeno annualmente, ad impairment test.

Il presente capitolo affronta il tema della contabilizzazione e valutazione degli intangible assets secondo il principio contabile IAS 38, facendo specifico riferimento ai

6

marchi, nei casi in cui il trattamento differisca in maniera sostanziale da quello degli altri intangibili. In primo luogo, verrà definito che cosa si intenda per attività immateriale, descrivendo i requisiti necessari ai fini dell’identificazione e dell’iscrizione degli intangible assets nel bilancio di esercizio. Il capitolo proseguirà con la stima del valore di iscrizione iniziale in relazione alle diverse modalità di acquisizione delle risorse intangibili, e la descrizione dei due modelli di valutazione successiva a quella iniziale, vale a dire il model cost e il revaluation model. Inoltre, si analizzerà il diverso trattamento contabile a seguito della durata della vita utile (definita o indefinita) delle risorse immateriali. Questo capitolo si concluderà, infine, con l’individuazione dell’informativa integrativa di bilancio richiesta dallo standard internazionale, e un breve confronto con la normativa contabile nazionale.

1.2 La definizione di intangible asset

Lo IAS 38 definisce un intangible asset come “un’attività non monetaria3

identificabile priva di consistenza fisica”4, dove per attività si intende “una risorsa

controllata dall’entità in conseguenza di eventi passati e dalla quale sono attesi benefici economici futuri per l’entità”5. Analizzando tali definizioni si evincono, fin da subito, quelle che sono le caratteristiche primarie che rientrano nella definizione di intangibile ovvero6:

1. l’identificabilità; 2. il controllo;

3. l’esistenza di benefici economici futuri.

3 Essendo attività non monetarie sono escluse dal concetto di intangible assets il denaro e le attività

correnti come i crediti che si trasformano in denaro, permettendo di distinguere, quindi, le risorse intangibili dagli strumenti finanziari, disciplinati dallo IAS 39 “Financial Instruments: Recognition and

Measurement”.

4 Tratto da: IAS 38, paragrafo 8 “Definizioni”. 5 Tratto da IAS 38, paragrafo 8 “Definizioni”. 6 Tratto da IAS 38, paragrafi 11-17

7 Identificabilità

Lo IAS 38 definisce un intangible asset identificabile se:

a) è separabile, vale a dire se la risorsa intangibile può essere veduta, trasferita, data in licenza, locata o scambiata separatamente dall’entità, sia individualmente che insieme, ai relativi contratti, ad altre attività o passività;

b) deriva da diritti contrattuali e legali, indipendentemente che tali diritti siano trasferibili o separabili dall’entità o da altri diritti e obbligazioni, ad esempio, i brevetti, i quali sono tutelati giuridicamente, oppure le concessioni amministrative.

Il requisito dell’identificabilità è considerato dallo IAS 38 come una condizione imprescindibile per distinguere un intangible asset dall’avviamento. Infatti, il patrimonio dell’impresa è costituito, anche, da una serie di risorse immateriali, quali l’immagine dell’azienda, la qualità, le competenze del personale e così via, che, nonostante abbiano un ruolo determinante ai fini della creazione del valore dell’impresa, non possono essere distinte dall’avviamento, in quanto non possono essere separate dal complesso aziendale o non derivano da diritti contrattuali e/o legali. Quindi, affinché una risorsa immateriale possa essere distinta dall’avviamento, in base al criterio dell’identificabilità, deve essere oggetto, sostanzialmente, di un autonomo negozio giuridico. Tutte le risorse, perciò, che non soddisfano il criterio dell’identificabilità andranno ad aumentare il valore dell’avviamento, il quale diventerà visibile solo in caso di operazioni straordinarie, come specifica lo stesso principio al paragrafo 11, “l’avviamento rilevato in un’aggregazione aziendale è un’attività che rappresenta i benefici economici futuri derivanti da altre attività acquisite in un’aggregazione aziendale che non sono identificate individualmente e rilevate separatamente. I benefici economici futuri possono risultare dalle sinergie tra attività identificabili acquisite o da attività che, singolarmente, non hanno le caratteristiche per poter essere rilevate in bilancio”.

8 Controllo

Secondo lo IAS 38 un’entità ha il controllo di una risorsa intangibile se ha il potere di ottenere benefici economici futuri derivanti dalla risorsa stessa e può, inoltre, limitare l’accesso a tali benefici da parte di soggetti terzi rispetto all’entità stessa. Tale potere, vale a dire la capacità di controllare i benefici economici futuri derivanti da una risorsa immateriale, deriva, in genere, da diritti legali/contrattuali che sono tutelabili in sede giudiziale. La tutela giuridica di un diritto non è una condizione necessaria per soddisfare il requisito del controllo, poiché, l’entità può, comunque, controllare i benefici economici futuri attraverso modalità differenti. Tuttavia, in caso di assenza di diritti legali è più difficile dimostrare la sussistenza del controllo della risorsa da parte dell’entità.

Lo stesso principio, inoltre, con riferimento al requisito del controllo fornisce specifiche previsioni per le seguenti tipologie di intangibili: il know how, il capitale umano, le relazioni con la clientela.

La conoscenza del mercato e la conoscenza tecnica (know how) possono generare benefici economici futuri controllati dall’entità se sono protetti da diritti legali, quali ad esempio il diritto di autore, oppure accordi commerciali. In mancanza di forme di tutela giuridica, i benefici economici futuri generati, da questa tipologia di intangibili, non possono essere ritenuti controllati dall’entità.

Per quanto riguarda il capitale umano lo IAS 38 individua nelle particolari competenze detenute dal personale, e nei programmi di formazione dello stesso, la possibilità di ottenere benefici economici futuri. Tuttavia, generalmente un’entità non è in grado di esercitare un controllo su questi benefici economici visto che, in qualsiasi momento, questi soggetti potrebbero decidere di lasciare l’impresa. Per questo motivo, le particolari capacità detenute dalla direzione aziendale o dai dipendenti non soddisfano la definizione di attività immateriale, a meno che esse siano soggette a forma di tutela giuridica in merito all’uso e all’ottenimento dei connessi benefici economici futuri attesi, posto che soddisfino anche le restanti caratteristiche comprese nella definizione di intangible assets.

Un portafoglio clienti detenuto dall’entità può generare benefici economici attesi grazie allo sviluppo e al mantenimento di rapporti commerciali con la clientela. Tuttavia, in assenza di diritti legali, o altri mezzi di controllo, a tutela delle relazioni e

9

della fedeltà commerciale, è difficile pensare che venga soddisfatto il requisito del controllo. Però, tali risorse se sono oggetto di operazioni di scambio, diverse da operazioni di business combinations, forniscono un’evidenza che l’entità è in grado di controllare i benefici economici futuri derivanti dalle relazioni con i clienti e quindi che vengano soddisfatti i requisiti per la definizione di intangible assets7. Infatti, il pagamento di un prezzo per tali risorse supporta il requisito del controllo, poiché in assenza di quest’ultimo, nessuno sarebbe disposto a sostenere un esborso monetario per tali risorse.

Benefici economici futuri

L’ultimo requisito che caratterizza un’attività immateriale è la capacità della risorsa di generare benefici economici futuri. Essi possono essere concretizzarsi in:

a) proventi scaturenti dalla vendita di prodotti e servizi; b) risparmi di costo;

c) altri benefici scaturenti dall’utilizzo della risorsa intangibile da parte dell’entità.

Ad esempio “l’uso della proprietà intellettuale in un processo produttivo può nel futuro ridurre i costi di produzione piuttosto che incrementare i proventi.”8

Il principio contabile internazionale nel definire i suddetti criteri esclude, di fatto, la rilevazione in bilancio di alcuni tipi di immobilizzazioni immateriali previsti dalla normativa contabile italiana, in ragione dell’intenzione da parte dello IASB di ridurre la possibile discrezionalità nella rilevazione di elementi incerti nel loro valore e nella loro esistenza. Infatti, sia i costi di impianto e di ampliamento che i costi di pubblicità non soddisfano la definizione di intangible asset in quanto non è possibile dimostrare né il requisito dell’identificabilità, né il requisito della controllabilità, né i requisito della generazione dei relativi benefici economici. Per i costi di ricerca e sviluppo, il principio contabile internazionale riconosce la possibilità di capitalizzazione

7 Tali operazioni di scambio, infatti, forniscono un’evidenza che le relazioni con la clientela siano,

anche, separabili e quindi soddisfino il requisito dell’identificabilità.

8

10

solo per i costi di sviluppo, sempre che siano soddisfatti determinati requisiti. Non possono essere capitalizzati, invece né i costi di ricerca, sempre per l’impossibilità di dimostrare il requisito dell’identificabilità, né altri elementi sviluppati internamente, quali marchi, portafoglio clienti, testate giornalistiche, per l’impossibilità di distinguere i loro costi di sviluppo con quelli sostenuti per lo sviluppo dell’attività aziendale nel suo complesso. Il costo sostenuto per tali oneri pluriennali, in quanto non capitalizzabili, deve essere imputato a conto economico.

1.3 I criteri ai fini della rilevazione in bilancio

Una volta delineata la definizione di intangible asset, occorre analizzare i criteri che devono essere soddisfatti per poter iscrivere una risorsa intangibile in bilancio, in quanto la possibilità di soddisfare la definizione di intangible asset è condizione necessaria ma non sufficiente per la sua rilevazione. Un’attività immateriale può essere rilevata se vengono soddisfatti contestualmente i due criteri di rilevazione, vale a dire:

a) la probabilità che i benefici economici futuri attesi derivanti dalla risorsa intangibile affluiranno all’entità;

b) il costo della risorsa intangibile sia determinabile attendibilmente.

Lo standard internazionale precisa che:

a) la probabilità di generazione dei benefici economici futuri da parte della risorsa intangibile deve essere valutata dalla direzione aziendale sulla base della migliore stima, utilizzando presupposti ragionevoli e sostenibili, dell’insieme delle condizioni economiche che esisteranno nel corso della vita utile dell’intangibile;

b) con riferimento agli aspetti di misurazione del valore delle attività immateriali, indipendentemente dalla modalità di acquisizione, devono essere iscritte inizialmente al costo.

In sintesi, lo IAS 38 impone che, affinché una risorsa intangibile possa essere iscritta in bilancio, occorre verificare, innanzitutto, che soddisfi la definizione di attività immateriale, e successivamente i criteri di rilevazione.

11

La possibilità di soddisfare i criteri di rilevazione, previsti per la risorsa intangibile, dipendono dalla modalità di acquisizione della stessa, ovvero a seconda che essa sia acquisita singolarmente, in un’aggregazione aziendale o generata internamente.

Se una risorsa intangibile è acquisita singolarmente o attraverso un’aggregazione aziendale è ragionevole ritenere che i requisiti di rilevazione siano sempre soddisfatti. Infatti, in genere, il prezzo sostenuto da un’entità, al fine di acquisire una risorsa intangibile singolarmente o tramite aggregazioni aziendali, rappresenta l’aspettativa riguardante la probabilità che i futuri benefici economici attesi incorporati nell’attività affluiranno nell’entità rispettando, perciò, il criterio della probabilità. Infine, il costo di tale risorsa può essere determinato in maniera attendibile.

Per le attività generate internamente la possibilità di soddisfare i requisiti di iscrivibilità risulta più articolata e complessa. Infatti, risulta difficile identificare se, e quando si sia formata un’attività identificabile da cui deriveranno benefici economici futuri e determinare il costo sostenuto per quell’attività, distinguendolo in modo attendibile da quelli sostenuti, per mantenere o accrescere, l’avviamento generato internamente dall’entità. Per tale ragione, lo IAS 38 ha previsto condizioni più restrittive per poter iscrivere le risorse intangibili generate internamente rispetto a quelle acquisite all’esterno. A tale scopo, si distinguono all’interno del processo di generazione interna dell’attività immateriale due fasi distinte:

a) la fase di ricerca; b) la fase di sviluppo.

Se l’entità non è in grado di distinguere la prima dalla seconda nel processo di generazione interna dell’attività immateriale, tutti i costi, derivanti da questo progetto interno, devono essere considerati relativi alla fase di ricerca e quindi nessuna attività immateriale derivante dalla ricerca deve essere iscritta in bilancio e i relativi costi

devono essere rilevati nel momento in cui sono sostenuti9.

9 Per approfondimenti in merito al trattamento contabile delle risorse intangibile generate

internamente e alla loro distinzione nella fase di ricerca e sviluppo si rinvia al sotto paragrafo 1.4.3

12 1.4 La valutazione iniziale degli intangible asset

Ai fini della rilevazione in bilancio il processo di valutazione di un intangible asset è generalmente composto da due fasi:

a) la valutazione inziale, quando il bene viene compreso per la prima volta nel patrimonio dell’impresa;

b) la valutazione successiva all’iscrizione iniziale, che si verifica, normalmente, in sede di redazione del bilancio.

Lo IAS 38, come già detto, prevede che la rilevazione inziale, di un’attività immateriale, venga effettuata in base al criterio del costo. Il costo di acquisizione viene determinato in modo diverso a seconda della modalità di acquisizione dell’intangible assets. A tale proposito, lo IAS 38 individua le seguenti casistiche:

a) attività acquisite separatamente;

b) attività acquisite come parte di un’aggregazione aziendale; c) attività generate internamente;

d) attività acquisite mediante contributi pubblici; e) attività acquisite mediante operazioni di permuta.

1.4.1 Attività acquisite singolarmente

Se l’attività è acquisita individualmente il suo valore contabile è costituito dai costi sostenuti per la sua acquisizione, al netto degli sconti e abbuoni commerciali, ed inclusi eventuali dazi ed imposte e ogni altro onere, direttamente attribuibile all’attività,

per rendere possibile il suo funzionamento10. Perciò, non può essere più ricompreso nel

10 Esempi di costi direttamente imputabili sono: i costi dei benefici per dipendenti (disciplinati dallo

IAS 19 “Employee Benefits”); gli onorari professionali sostenuti per portare l’attività alle relative condizioni di funzionamento; e i costi di verifica per assicurare che l’attività stia funzionando correttamente. Esempi di costi che non possono essere inclusi nel valore contabile dell’attività immateriale sono: i costi sostenuti per l’introduzione di un nuovo prodotto o servizio, incluse le spese

13

valore contabile di un intangibile le spese sostenute, successivamente, al momento in cui, l’attività sia in grado di operare secondo le modalità previste dalla direzione aziendale, così come non sono ricomprese nel valore contabile dell’intangibile i proventi e gli oneri connessi a operazioni che non sono necessarie per portare l’attività alle condizioni per il suo utilizzo.

Infine, lo standard internazionale specifica che se il pagamento di un intangibile è differito oltre i normali termini di pagamento, il costo dell’attività immateriale acquisita è determinato in base al prezzo equivalente per contanti, la differenza tra questo e il pagamento complessivo può essere contabilizzato come onere finanziario lungo la durata del credito, oppure può essere capitalizzata, qualora siano soddisfatte le

relative condizioni di capitalizzazione previste dallo IAS 23 “Borrowing Costs”11.

In conclusione, la risorsa intangibile, acquisita singolarmente, che si trova nelle condizioni di operatività, previste dalla direzione aziendale, rappresenta il limite temporale alla determinazione del suo valore contabile. Infatti, qualsiasi spesa sostenuta successivamente a tale momento non può essere ricompresa in tale valore. Per tale ragione, non sono incluse: le spese sostenute nel periodo di tempo in cui l’attività pur essendo in grado di operare, secondo le modalità previste dalla direzione aziendale, non

pubblicitarie e le relative iniziative promozionali; i costi sostenuti per l’ingresso in nuovi mercati o segmenti, inclusi i costi di formazione del personale; le spese generali e amministrative.

11

In particolare lo IAS 23, per quanto riguarda le condizioni di capitalizzazione prevede, al paragrafo 9, che: “Gli oneri finanziari che sono direttamente imputabili all’acquisizione, alla costruzione o alla

produzione di un bene che giustifica una capitalizzazione sono inclusi nel costo del bene stesso (..)”. Con

riferimento all’ammontare degli oneri finanziari capitalizzabili, lo stesso principio, prevede, ai paragrafi 12 e 14, che:

a) “nella misura in cui l’entità si indebita specificatamente allo scopo di ottenere un bene che giustifica

una capitalizzazione, l’entità deve determinare l’ammontare degli oneri finanziari capitalizzabili come oneri finanziari effettivi sostenuti per quel finanziamento durante l’esercizio, dedotto ogni provento finanziario derivante dall’investimento temporaneo di quei fondi;”

b) “nella misura in cui l’entità si indebita genericamente e utilizza i finanziamenti allo scopo ottenere un

bene che giustifica una capitalizzazione, l’entità deve determinare l’ammontare degli oneri finanziari capitalizzabili deve essere determinato applicando un “tasso di capitalizzazione” alle spese sostenute per quel bene. Tale tasso di capitalizzazione deve corrispondere alla media ponderata degli oneri finanziari relativi ai finanziamenti in essere durante l’esercizio, diversi da quelli ottenuti specificatamente allo scopo di acquisire un bene che giustifica una capitalizzazione. L’ammontare degli oneri finanziari che un’entità capitalizza durante un esercizio non deve eccedere l’ammontare degli oneri finanziari sostenuti durante quell’esercizio.”

14

sia stata ancora utilizzata; le spese sostenute per l’utilizzo o il reimpiego di un’attività immateriale; né le perdite operative iniziali, quali quelle sostenute nel periodo di tempo in cui si consolida la domanda dei prodotti a cui è legata l’attività immateriale.

1.4.2 Attività acquisite attraverso aggregazioni aziendali

Se un intangible asset è acquisito, mediante operazioni di aggregazioni aziendali, quali fusioni, acquisizioni di azienda o rami di essa, la contabilizzazione deve avvenire

secondo quanto disposto dal principio contabile IFRS 3 “Business Combinations”12

. Tale principio dispone, che, in un’operazione di aggregazione aziendale, un’attività immateriale deve essere rilevata, distintamente dall’avviamento, se è identificabile13

, ovvero se soddisfa il criterio di separabilità14 o il criterio contrattuale-legale15. In particolare, una risorsa intangibile, che soddisfa il criterio contrattuale-legale, è

12 Una business combination, viene definita dallo IFRS 3, come “un’operazione o altro evento in

cui un acquirente acquisisce il controllo di una o più attività aziendali”. Pertanto, affinché si realizzi

un’operazione di business combination è necessario il trasferimento del controllo di una o più attività aziendali tra entità indipendenti, ovvero non legati da precedenti relazioni di controllo. Nell’ambito di applicazione, dunque, dell’IFRS 3, rientrano le operazioni cosiddette straordinarie, con riferimento alla vita utile di un’impresa, quali fusione, e i legami partecipativi, quando, da questi, scaturisce il controllo della partecipata. Lo stesso principio, pertanto, non si applica per la costituzione di una joint venture e per aggregazioni di entità o attività sotto comune controllo, in quanto in entrambi i casi non comportano il trasferimento, né l’ottenimento del controllo da parte di una delle entità coinvolte nell’operazione.

13 Ne consegue che, come previsto dal paragrafo 13 dell’IFRS 3, l’applicazione di tale regola da

parte dell’acquirente (ovvero l’entità che acquisisce il controllo) può condurre a rilevare, nel caso specifico, delle risorse intangibili, quali marchio, brevetti, e/o rapporti con la clientela, che l’acquisita (ovvero l’attività o le attività aziendali di cui l’acquirente acquisisce il controllo in un’aggregazione aziendale) non aveva rilevato nel proprio bilancio in quanto risorse sviluppate internamente, imputando i relativi costi nel conto economico.

14 Conformemente a quanto disposto dallo IAS 38 un’attività immateriale è separabile se la

risorsa intangibile può essere veduta, trasferita, data in licenza, locata o scambiata separatamente dall’entità, sia individualmente che insieme, ai relativi contratti, ad altre attività o passività.

15 Conformemente a quanto disposto dallo IAS 38 un’attività immateriale soddisfa il criterio

contrattuale legale se deriva da diritti contrattuali e legali, indipendentemente che tali diritti siano trasferibili o separabili dall’entità o da altri diritti e obbligazioni, ad esempio, i brevetti, i quali sono tutelati giuridicamente, oppure le concessioni amministrative.

15

identificabile anche se non è trasferibile o separabile dall’acquisita o da altri diritti o obbligazioni. Il principio fornisce alcuni esempi16:

a) “l’entità acquisita prende in locazione una struttura di produzione ricorrendo a un leasing operativo che presenta condizioni favorevoli rispetto alle condizioni di mercato. Le condizioni del leasing proibiscono esplicitamente il trasferimento del leasing tramite vendita o sub-leasing. Il valore che misura di quanto le condizioni del leasing sono favorevoli rispetto alle condizioni relative ad operazioni di mercato correnti per lo stesso elemento o per elementi similari è un’attività immateriale che soddisfa il criterio contrattuale-legale per la rilevazione separata dall’avviamento, anche se l’acquirente non può vendere o trasferire il contratto di leasing.

b) L’entità acquisita possiede e gestisce un impianto di energia nucleare. La licenza per la conduzione di un impianto di produzione di energia è un’attività immateriale che soddisfa il criterio contrattuale-legale per la rilevazione separata dall’avviamento, anche se l’acquirente non può venderla né trasferirla separatamente dall’impianto di energia come un’attività singola ai fini dell’esposizione in bilancio se le vite utili di tali attività sono similari.

c) L’entità acquisita possiede un brevetto tecnologico. Essa ha concesso in licenza tale brevetto a terzi per uso esclusivo al di fuori del mercato nazionale, ricevendo in cambio una determinata percentuale del reddito futuro in valuta estera. Sia il brevetto tecnologico che il relativo accordo di licenza soddisfano il criterio contrattuale-legale per la rilevazione separata dall’avviamento, anche se la vendita o lo scambio del brevetto e del rispettivo accordo di licenza separatamente non sarebbe fattibile.”

Per quanto riguarda il criterio della separabilità, L’IFRS 3 specifica che, un’attività immateriale soddisfa tale parametro:

a) anche se l’acquirente non intende vederla, darla in licenza, o scambiarla;

b) se c’è evidenza di operazioni di scambio, anche se sono infrequenti, per le attività immateriali o per attività similari, e a prescindere che l’acquirente sia in esse coinvolto. “Per esempio le anagrafiche clienti sono spesso date in licenza pertanto soddisfano il criterio della separabilità. Tale fatto, ovvero che le anagrafiche clienti siano date in

16

licenza, attesta che queste soddisfino generalmente il criterio della separabilità, anche se l’entità acquisita ritiene che la propria assuma caratteristiche diverse dalle altre anagrafiche clienti. Tuttavia, non viene soddisfatto il criterio della separabilità, se esistono degli accordi di riservatezza o altri accordi, che vietano all’entità la vendita, la locazione o altre forme di scambio delle informazioni sui propri clienti”17;

c) qualora l’attività immateriale non sia separabile separatamente dall’acquisita, ma congiuntamente ad altre attività o passività identificabili, contrattualmente collegate, il criterio della separabilità è, comunque, soddisfatto. In tali casi, l’acquirente rileva la risorsa intangibile, separatamente dall’avviamento, ma insieme alle attività o passività collegate. Per esempio:

c.1) “gli operatori di mercato scambiano, in operazioni osservabili, passività rappresentate da depositi e le relative attività immateriali consistenti in rapporti con il depositante. Pertanto, l’acquirente dovrebbe rilevare l’attività immateriale relativa a rapporti con il depositante separatamente dall’avviamento;

c.2) l’entità possiede un marchio registrato e l’esperienza tecnica documentata ma non brevettata impiegata per produrre il prodotto protetto dal marchio. Per trasferire le proprietà di un marchio, il proprietario deve trasferire anche tutto ciò di cui il nuovo proprietario necessita per produrre un prodotto o un servizio che non sai distinguibile da quello prodotto dal proprietario precedente. Poiché l’esperienza tecnica non brevettata deve essere separata dall’acquisita o dall’entità risultante dall’aggregazione e venduta se viene venduto il marchio corrispondente, essa soddisfa il criterio di separabilità.”18

In conclusione, le uniche circostanze, in cui potrebbe non essere possibile rilevare una risorsa intangibile separatamente dall’avviamento, sono quelle in cui attività immateriali derivano da diritti contrattuali-legali e, alternativamente:

a) non siano separabili;

b) è separabile, ma non vi è evidenza o esperienza di operazioni di scambio per le stesse attività o attività similari.

17 Tratto da IFRS3, appendice B, paragrafo B33. 18

17

Occorre precisare, infine, che, affinché, un elemento possa essere rilevato come intangibile deve soddisfare, oltre il criterio di identificabilità sopra descritto, anche tutti gli altri requisiti stabiliti dallo IAS 38, che consistono nella sua controllabilità da parte dell’acquirente, nella sua capacità e probabilità di generare benefici economici futuri e nella misurazione attendibile del suo costo di acquisizione19. Pertanto, qualora un intangible asset, acquisito mediante un’operazione di business combination, non rispetti i requisiti appena descritti, non può essere rilevato individualmente ma andrà a

incrementare la voce avviamento20.

Il valore di iscrizione iniziale degli intangibili acquisiti in una business combination

L’iscrizione iniziale del costo di un intangible asset, acquisito in una business combination, corrisponde al suo fair value alla data di acquisizione, a prescindere che sia stato, eventualmente, già iscritto separatamente nello stato patrimoniale dell’entità acquisita e da quale valore gli sia stato attribuito. La stima del fair value di una risorsa intangibile può comportare delle difficoltà, per questo motivo lo IAS 38 fornisce delle linee guida per la determinazione di questo valore:

a) i prezzi quotati di un mercato attivo21, vale a dire il prezzo dell’offerta attuale; b) in assenza di un mercato attivo, il fair value corrisponde al prezzo che “l’entità

19 Il costo di un intangible asset in operazioni di aggregazioni aziendali consiste come vedremo

nel paragrafo successivo nel suo fair value. Il fair value viene definito dallo IAS 38 come “il

corrispettivo al un’attività potrebbe essere scambiata in una libera transazione fra parti consapevoli e disponibili”.

21 Sicuramente è il parametro che fornisce la stima più attendibile del fair value della risorsa

intangibile, ma nel caso specifico, trattandosi di queste risorse rappresenta anche un caso piuttosto raro. Un mercato attivo viene definito dallo IAS 38 al paragrafo 8 come “un mercato in cui esistono le seguenti

condizioni:

a) gli elementi negoziati sul mercato risultano omogenei;

b) compratori e venditori disponibili possono essere normalmente trovati in qualsiasi momento; c) i prezzi sono disponibili al pubblico.

18

avrebbe pagato per l’attività alla data dell’acquisizione in una libera transazione tra parti consapevoli e disponibili, sulla base delle migliori informazioni disponibili”22. Nel determinare tale ammontare, l’entità tiene conto del prezzo della più recente operazione similare.

c) in assenza di un mercato attivo, e di esclusività23 degli intangible asset, la stima del fair value deriva dall’applicazione di tecniche indirette quali l’adozione di multipli, che riflettono le attuali operazioni di mercato, oppure l’attualizzazione dei futuri flussi finanziari netti stimati dell’attività.

Per quanto riguarda la contabilizzazione nel bilancio di esercizio degli intangible assets, e in via più generale per tutti gli elementi acquisiti in operazioni di business combinations, come definite dall’IFRS 3, si applica il metodo “dell’acquisto” o “purchase method” . In termini generali, questa metodologia comporta la rilevazione da parte dell’acquirente di tutte le attività, le passività e le passività potenziali identificabili ai relativi fair value alla data di acquisizione, indipendentemente dal fatto che siano già iscritti nello stato patrimoniale dell’acquisita e a quale valore gli sia stato attribuito, e la rilevazione dell’avviamento, qualora sussista. Pertanto, l’applicazione di tale metodo comporta che l’avviamento venga iscritto, ammesso che sia giustificato dalle prospettive di redditività di tale business24, come valore residuale, risultante dalla differenza tra il costo complessivo dell’entità acquisita e il valore attribuito alle attività nette acquistate25.

22 Tratto da IAS 38, paragrafo 40.

23 Si fa riferimento a quei casi in cui l’entità, coinvolta con regolarità nell’acquisto e nella

vendita di intangibili unici per i quali non esiste un mercato attivo, può aver sviluppato tecniche indirette per la stima del fair value

24

L’avviamento sarà sottoposto a un impairment test per verificarne la permanenza di tale valore e, in caso contrario procede alla sua svalutazione

25 Riconoscendo un valore residuale all’avviamento si lascia, in sostanza, un ampio margine di

discrezionalità alle società acquirenti che potrebbero adottare comportamenti diversi. Infatti alcune potrebbero preferire esplicitare più intangibili possibili, altre invece lasciare la differenza tra il costo complessivo dell’entità acquisita e il valore attribuito alle attività nette acquistate inglobato nella voce avviamento. I motivi dell’una o dell’altra scelta sono molteplici, in alcuni casi potrebbero essere guidati anche da politiche di earnings management. Si pensi, con riferimento a quest’ultimo aspetto, che molti intangibili esplicitati avranno una vita utile definita, con un inevitabile processo di ammortamento portando ai futuri conti economici oneri sicuri; se tali risorse, invece rimanessero inglobati nella voce

19 1.4.3 Attività generate internamente

Quando un intangible asset è generato internamente dall’impresa può non essere semplice valutare l’esistenza dei requisiti di iscrivibilità richiesti dallo IAS 38. In particolare, le difficoltà nascono quando si deve dimostrare, ai fini della loro rilevazione, che si tratti di una risorsa identificabile capace di generare benefici economici futuri e che si possa quantificare attendibilmente il suo costo. Per tale ragione, l’avviamento generato internamente non può essere capitalizzato, poiché non è identificabile né quantificabile in maniera attendibile. Inoltre, lo stesso principio contabile specifica che anche altre risorse intangibili prodotte internamente, quali i marchi, le testate giornalistiche, i diritti di editoria, le anagrafiche clienti, ed elementi simili nella sostanza, non devono essere rilevate come attività immateriali, poiché le spese sostenute per realizzarle “non possono essere distinte dal costo sostenuto per

sviluppare l’attività aziendale nel suo complesso”26

, pertanto tali spese saranno imputate a conto economico.

Per valutare se un intangible asset soddisfa le condizioni necessarie per poter essere rilevato in bilancio come attività, occorre, nel processo di realizzazione interna della risorsa, distinguere due fasi:

la fase di ricerca; e

la fase di sviluppo.

La fase di ricerca

Le spese di ricerca vengono definite come “un’indagine originale e pianificata intrapresa con la prospettiva di conseguire nuove conoscenze e scoperte, scientifiche o

avviamento, la certezza di tali costi a conto economico non ci sarebbe, in quanto l’avviamento ha vita utile indefinita, cioè, non è ammortizzato ma sottoposto ad un impairment test. Quindi, non esplicitare gli intangibili a vita utile definita, quindi, implicherebbe minori costi certi a conto economico generando migliori prospettive dei flussi di cassa futuri.

26

20 tecniche”27

. Per ridurre eventuali dubbi interpretativi lo IAS 38, a titolo esemplificativo, illustra alcune attività considerate di ricerca:

a) “le attività finalizzate all’ottenimento di nuove conoscenze;

b) l’indagine, la valutazione e la selezione finale delle applicazioni dei risultati della ricerca o di altre conoscenze;

c) la ricerca di alternative per materiali, progetti, prodotti, processi, sistemi o servizi; d) l’ideazione, la progettazione, la valutazione e la selezione finale di alternative possibili per materiali, progetti, prodotti, processi, sistemi o servizi nuovi o migliorati.”

Tali risorse intangibili derivanti da attività di ricerca devono essere rilevate come costo e imputate esclusivamente a conto economico nel momento in cui sono state sostenute. Nella fase di ricerca, infatti, l’entità non è in grado di dimostrare né che esista un’attività immateriale, né tanto meno che possa generare benefici economici futuri. Nei casi in cui non sia possibile distinguere tra fase di ricerca e fase di sviluppo di progetto interno di realizzazione di una risorsa intangibile, il principio contabile impone un criterio prudenziale e richiede di trattare contabilmente i costi, derivanti da tale progetto, come se fossero sostenuti esclusivamente nella fase di ricerca, quindi interamente spesati a conto economico senza nessuna possibilità di capitalizzazione degli stessi.

La fase di sviluppo

Lo sviluppo viene definito dallo IAS 38 come “l’applicazione dei risultati della ricerca e di altre conoscenze a un piano o a un progetto per la produzione di materiali, dispositivi, processi, sistemi o servizi, nuovi o sostanzialmente migliorati, prima dell’inizio della produzione commerciale o dell’utilizzazione”28

. Un’attività di sviluppo, dunque, presuppone l’introduzione di un elemento di novità collegato alla realizzazione di un nuovo bene o servizio. A titolo esemplificativo, lo IAS 38 al paragrafo 59, illustra alcune attività di sviluppo:

27 Tratto da IAS 38, paragrafo 28

21

a) “la progettazione, la costruzione e la verifica di prototipi o modelli che precedono la produzione o l’utilizzo degli stessi”;

b) la progettazione di mezzi, prove, stampi e matrici concernenti la nuova tecnologia; c) la progettazione, la costruzione e l’attivazione di un impianto pilota che non è di dimensioni economicamente idonee per la produzione commerciale; e

d) la progettazione, la costruzione e la prova di alternative scelte per materiali, progetti, prodotti, processi, sistemi o servizi nuovi o migliorati.”

Tuttavia il passaggio dalla fase di ricerca alla fase di sviluppo è una condizione necessaria, ma non sufficiente, per la capitalizzazione dei costi. Infatti, un intangibile in fase di sviluppo può essere rilevato come attività se l’entità dimostra:

a) “la fattibilità tecnica di completare l’attività immateriale in modo da essere disponibile per l’uso o per la vendita;

b) la sua intenzione a completare l’attività immateriale per usarla o venderla; c) la sua capacità di usare o vendere l’attività immateriale;

d) in quale modo l’attività immateriale genererà probabili benefici economici futuri; e) la disponibilità di risorse tecniche, finanziarie, e di altro tipo adeguate per completare lo sviluppo e per l’utilizzo o la vendita dell’attività immateriale29

;

f) la sua capacità di valutare attendibilmente il costo attribuibile all’attività immateriale durante lo sviluppo”30

.

Colui che redige il bilancio, alla luce di tali condizioni da rispettare ai fini della capitalizzazione, dovrà valutare le singole attività di sviluppo in maniera critica, ponendo particolare attenzione sulla loro capacità di coprire i costi sostenuti grazie alla realizzazione di ricavi futuri.

Il valore d’iscrizione iniziale, di una risorsa intangibile generata internamente, è costituito dalla somma di tutti i costi direttamente attribuibili necessari per creare,

29 Tali disponibilità possono essere dimostrate ad esempio da un piano aziendale, oppure dalla

conferma da parte di un finanziatore esterno di voler investire in tale progetto.

30

22

produrre e preparare l’attività ad operare nel modo inteso dal management31

. Esempi di costi direttamente imputabili sono:

a) i costi per l’acquisto di materiali e servizi necessari per realizzare l’attività immateriale;

b) i costi del personale;

c) l’imposta di registro per la tutela del diritto legale;

d) l’ammortamento dei brevetti e delle licenze utilizzate per realizzare l’intangibile; e) gli oneri finanziari direttamente imputabili sulla base delle previsioni dello IAS 2332.

Si prevede, inoltre, espressamente che non sono componenti del costo di un’attività immateriale generata internamente:

a) le spese generali, quali spese di vendita e amministrazione;

b) le inefficienze identificate e le perdite operative inziali sostenute prima che l’attività immateriale raggiunga l’efficienza programmata; e

c) spese sostenute per addestrare il personale che deve gestire l’attività.

Di seguito riportiamo l’esempio illustrativo che lo IAS 38 propone relativamente alla realizzazione interna di un intangibile33:

31 Tale rilevazione avviene, secondo quanto specificato dallo stesso principio al paragrafo 65, dal

momento in cui per la prima volta la risorsa intangibile soddisfa i criteri previsti per la rilevazione, ovvero che sia un attività identificabile in grado di generare benefici economici futuri e che l’entità dimostri le condizioni descritte dal paragrafo 57. Inoltre il paragrafo 71 specifica, che, le spese sostenute per un elemento immateriale, se sono inizialmente rilevati come costi di periodo, non possono essere rilevati come parte del costo di un’attività immateriale ad una data successiva.

32 Lo IAS 23 dispone la capitalizzazione degli oneri finanziari come parte del costo di un bene

quando:

a) sostiene i costi del bene; b) sostiene gli oneri finanziari;

c) intraprende le attività necessarie per predisporre il bene per il suo utilizzo previsto o per la vendita. Si dovrà interrompere, quindi, la capitalizzazione degli oneri finanziari quando, nel caso specifico la risorsa immateriale è pronta per il suo utilizzo previsto dal management.

33

23

“Un’entità sta sviluppando un nuovo processo produttivo. Nel corso del 20X5, le spese sostenute sono state CU 1.000 di cui CU 900 sostenute prima del 1°dicembre 20X5 e CU 100 tra il 1° ed il 31 dicembre 20X5. L’entità è in grado di dimostrare che, al 1°dicembre 20X5, il processo produttivo soddisfaceva le condizioni per essere rilevato come un’attività immateriale. Il valore recuperabile del know how contenuto nel processo (inclusi i futuri flussi finanziari in uscita per completare il processo prima di essere disponibile per l’uso) è stimato pari a 500CU.”

L’impresa al 1° dicembre 20X5 dimostra che il processo produttivo soddisfa le condizioni per essere rilevato in bilancio come attività immateriale. Alla fine del 20X5, perciò, il processo produttivo è iscritto in bilancio come attività immateriale a un costo di 100 CU che coincide con la spesa sostenuta dalla data in cui sono state sodisfatte per la prima volta le condizioni ai fini della rilevazione dell’attività immateriale. La spesa di 900 CU è rilevata come costo in quanto tali condizioni non erano soddisfatte prima del 1° dicembre 20X5.

“Nel corso del 20X6, la spesa sostenuta è pari a CU 2.000. Alla fine del 20X6, il valore recuperabile del know how contenuto nel processo (inclusi i futuri flussi finanziari in uscita per completare il processo prima che sia disponibile per l’uso) è stimato in CU 1.900”.

Alla fine del 2006, perciò, viene rilevato un costo per il processo di produzione pari a 2.100 CU, di cui 100 CU è la spesa contabilizzata alla fine del 20X5 e 2.000 CU è la spesa rilevata nel 20X6. Poiché, il valore recuperabile di tale processo produttivo è stimato in 1.900, mentre il suo valore contabile alla fine del 20X6 è pari a 2.100, viene rilevata una perdita per riduzione di valore pari a 200 CU (2.100 – 1.900 = 200 CU). “Tale perdita per riduzione di valore sarà eliminata in un esercizio successivo se sono soddisfatte le disposizioni previste per lo storno di una perdita per riduzione di valore contenuto nello IAS 3634.”

34 Per approfondimento sulle modalità del ripristino di valore si rinvia al capitolo II

“L’impairment test sugli intangible assets nei principi contabili internazionali IAS/IFRS: focus sul marchio”.

24

1.4.4 Attività acquisite attraverso contributi pubblici

In alcuni casi, un intangibile può essere acquisito dall’impresa senza sostenere alcun costo in quanto è stato oggetto dell’erogazione di un contributo pubblico, ad eccezione di alcuni costi necessari per preparare il bene al suo utilizzo. Le attività immateriali che formano oggetto di un contributo pubblico possono essere diritti aeroportuali, licenze per l’attivazione di frequenze radio o televisive, licenze di importazioni e le quote o diritti per poter aver accesso alle risorse limitate. La rilevazione di tale attività in bilancio può avvenire, secondo quanto disposto dallo IAS

20 “Accounting for Government Grants and Disclosure of Government Assistance”35

:

a) al fair value sia dell’attività che del contributo; oppure

b) al valore nominale dell’attività al netto del contributo, in questo modo a seguito della riduzione delle quote di ammortamento stanziate durante la vita utile dell’attività immateriale, il contributo viene rilevato, in maniera indiretta, tra i proventi.

1.4.5 Attività acquisite tramite permuta

Un’attività immateriale, secondo quanto disposto dal paragrafo 45 dello IAS 38, può essere acquisita mediante una permuta di una o più attività non monetarie, o una combinazione di attività monetarie e non monetarie. Il valore di iscrizione inziale di tale

asset è pari al suo fair value, a meno che: la permuta manchi di sostanza commerciale36,

35 Lo IAS 20, stabilisce che i contributi pubblici, inclusi i contributi non monetari valutati al

valore di mercato, non possono essere rilevati finché non esiste una ragionevole certezza che l’impresa rispetterà le condizioni previste per la loro attribuzione, e che i contributi saranno ricevuti.

36

Lo IAS 38, al paragrafo 46, precisa quando un operazione di scambio ha sostanza commerciale, ossia se:

a) “la configurazione (ossia rischio, tempistica o importi) dei flussi finanziari dell’attività ricevuta

differisce dalla configurazione dei flussi finanziari dell’attività trasferita; o b) il valore specifico dell’entità relativo alla porzione delle attività dell’entità interessata dall’operazione

si modifica a seguito dello scambio; e c) la differenza di cui in a) o b) è significativa rispetto al fair value (valore equo) delle attività scambiate.

Al fine di determinare se un’operazione di scambio ha sostanza commerciale, il valore per l’entità della parte delle sue operazioni interessata dalla transazione, deve riflettere i flussi finanziari al netto degli

25

oppure non possa essere misurato attendibilmente né il fair value dell’attività ricevuta né quello dell’attività ceduta37. Quindi, in sintesi, l’attività immateriale acquisita viene valutata:

a) al fair value dell’attività immateriale ceduta, nei casi in cui sia possibile misurare attendibilmente il fair value di entrambe le attività oggetto di permuta;

b) al fair value dell’attività immateriale acquisita;

c) al valore contabile dell’attività immateriale ceduta, nei casi in cui l’operazione non abbia sostanza commerciale, e/o non sia possibile misurare attendibilmente il fair value delle due attività oggetto di permuta.

1.5 La valutazione successiva degli intangibili

Successivamente alla rilevazione inziale, lo IAS 38, prevede due modelli di valutazione di un intangible assets:

a) model cost; b) revaluation model.

Nella versione attuale, il principio contabile non esprime alcuna preferenza a favore dell’uno o dell’altro metodo di valutazione, lasciando al redattore del bilancio la decisione di quale metodo adottare. Tuttavia per tutte le risorse intangibili appartenenti a una stessa classe si deve optare per un’unica modalità di valutazione, in modo da evitare valori difformi tra di essi, conseguenti all’applicazione di metodologie valutative effetti fiscali. Il risultato di queste analisi può essere evidente anche senza che l’entità debba svolgere calcoli dettagliati.”

37 Lo IAS 38, al paragrafo 47, specifica che “il fair value (valore equo) di un’attività immateriale

per la quale non esistono operazioni comparabili di mercato è attendibilmente valutabile se: a) la variabilità di stime ragionevoli di fair value (valore equo) non è ampia per tale attività, o se

b) le probabilità delle varie stime rientranti nel campo di oscillazione possono essere ragionevolmente

valutate e utilizzate nella stima del fair value (valore equo). Se un’attività è in grado di determinare attendibilmente il fair value dell’attività ricevuta o dell’attività

ceduta, allora il fair value dell’attività ceduta è utilizzato per valutare il costo a meno che il fair value dell’attività ricevuta sia più chiaramente evidente.

26

diverse. Al riguardo, lo stesso principio contabile, al paragrafo 73, specifica che la classe rappresenta un insieme di attività aventi natura e utilizzo simili nell’attività dell’entità38

. In tale modo, si riduce, in qualche misura, la discrezionalità del redattore del bilancio, in quanto, in assenza di tale specificazione, potrebbe decidere quale attività rivalutare e quale no in funzione di politiche di bilancio. Perciò se il redattore del bilancio decide di valutare un brevetto con il metodo del revaluation model, tutti i brevetti dovranno essere valutati nello stesso modo.

1.5.1 Model cost

Il modello del model cost (o modello del costo) prevede che, dopo la loro rilevazione inziale, le attività immateriali siano iscritte in bilancio al costo al netto delle quote di ammortamento e delle eventuali svalutazioni, a causa di perdite durevoli di valore. Possiamo osservare, dunque, che tale metodologia coincide nella sostanza con quanto previsto dalla normativa contabile nazionale.

1.5.2 Revaluation model

Il modello del revaluation model (o modello della rideterminazione) prevede che, dopo la rilevazione inziale, le attività immateriali siano iscritte in bilancio ad un importo costantemente rideterminato, rappresentato dal fair value alla data della rideterminazione, al netto delle quote di ammortamento e delle eventuali svalutazioni, a

seguito di perdite durevoli di valore39. L’applicazione di tale modello è subordinata al

rispetto di determinate condizioni:

38

Esempi di classi separate, indicate dallo IAS 38 al paragrafo 119, possono essere: marchi; testate giornalistiche e diritti di utilizzazione di diritti editoriali; software; licenze e diritti di franchising; diritti di autore, brevetti e altri diritti industriali, diritti di servizi e operativi; ricette, formule, modelli, progettazioni e prototipi; e attività immateriali in via di sviluppo.

39 Perciò, alla data di acquisizione dell’intangibile il fair value coincide con il costo, mentre negli

esercizi successivi, qualora si rilevi uno scostamento, il valore dell’attività va adeguato al fair value stimato alla data di valutazione, al netto delle quote di ammortamento accumulate e delle eventuali svalutazioni operate a seguito di perdite durevoli di valore. Questa valutazione al fair value delle attività immateriali rappresenta una delle principali differenze tra quanto disposto dalla disciplina contabile

27

a) La presenza di un mercato attivo per la risorsa intangibile oggetto di valutazione; b) La regolarità nell’effettuazione della stima del valore di tale risorsa.

Con riferimento al primo requisito, il principio contabile subordina la possibilità di determinazione del fair value alla presenza di un mercato attivo di riferimento. Un mercato attivo è definibile come un mercato nel quale sono presenti le seguenti condizioni:

a) gli elementi scambiati sul mercato risultano omogenei;

b) compratori e venditori disponibili possono essere normalmente trovati in qualunque momento;

c) i prezzi sono disponibili al pubblico.

Lo IAS 38, però, sottolinea come sia piuttosto raro disporre di mercati attivi per le risorse intangibili, escludendo espressamente la possibilità di valutazione al fair value:

a) marchi;

b) le testate giornalistiche;

c) diritti editoriali e di musica e film; d) brevetti.

Infatti, ognuna di queste attività è caratterizzata da una marcata singolarità, per cui è piuttosto rara la possibilità dell’esistenza di un mercato attivo per questo tipo di asset. In tali casi la valutazione degli intangible assets dovrà avvenire applicando il model cost.

nazione e internazionale. Infatti la normativa contabile nazionale riconosce la possibilità di rideterminare il valore delle attività immateriali se, e solo se, è espressamente prevista da leggi speciali (ad esempio leggi di rivalutazione monetaria). Tuttavia, il trattamento contabile previsto a seguito di rivalutazioni previste dalla normativa contabile nazionale non diverge da quello previsto dal principio contabile internazionale.