IL COSTO DI PRODUZIONE DEL

LATTE BOVINO IN VALLE D’AOSTA

ATTRAVERSO IL CAMPIONE AZIENDALE COSTANTE RICA/UE 2007-2011

a cura di Patrizia BorsottoREGIONE AUTONOMA VALLE D’AOSTA ISTITUTO NAZIONALE DI ECONOMIA AGRARIA

IL COSTO DI PRODUZIONE

DEL LATTE BOVINO IN VALLE D’AOSTA

ATTRAVERSO IL CAMPIONE AZIENDALE COSTANTE RICA/UE 2007-2011a cura di Patrizia Borsotto

Il presente Quaderno RICA è stato realizzato nell’ambito di una convenzione stipulata tra il Dipartimen-to Agricoltura della Regione AuDipartimen-tonoma Valle d’Aosta (RAVA) e l’IstituDipartimen-to Nazionale di Economia Agraria (INEA) da un gruppo di lavoro composto da: Ilaria Borri, Patrizia Borsotto, Roberto Cagliero, Sylvie Chaussod, Stefania Facciuoli Celea, Cristina Pilan e Stefano Trione.

L’impostazione del rapporto è stata curata da Patrizia Borsotto. La redazione dei singoli capitoli è dovuta a:

Premessa: Stefano Trione

Capitolo 1: Stefano Trione (par. 1.1 e par. 1.2) e Sylvie Chaussod (par. 1.3)

Capitolo 2: Stefano Trione (par. 2.1), Cristina Pilan (par. 2.2.1), Patrizia Borsotto (par. 2.2.2), Ilaria Borri (par. 2.3) e Patrizia Borsotto (par. 2.4)

Capitolo 3: Roberto Cagliero

Alcune riflessioni conclusive: Sylvie Chaussod

Cristina Pilan e Stefania Facciuoli Celea hanno provveduto all’estrazione delle informazioni contenute nella banca dati RICA della Valle d’Aosta e, di concerto con Patrizia Borsotto, alla successiva elabora-zione e analisi dei dati.

Patrizia Borsotto ha redatto gli Allegati I e II; Stefania Facciuoli Celea e Cristina Pilan hanno predisposto il Glossario.

Cristina Pilan e Stefania Facciuoli Celea hanno coordinato la rilevazione RICA in Valle d’Aosta per gli anni contabili 2007-2011, provvedendo alla verifica e validazione dei dati mediante le procedure infor-matiche di controllo predisposte dall’INEA.

Lo studio è stato realizzato grazie alla collaborazione offerta dal Dipartimento Agricoltura della RAVA che, pure, ha finanziato la rilevazione di un “campione satellite” di aziende agricole i cui dati di natura contabile ed extracontabile hanno arricchito il data base regionale RICA.

La raccolta delle informazioni tecnico-economiche presso le aziende agricole valdostane afferenti alla RICA e/o al “campione satellite” è stata curata da liberi professionisti iscritti all’albo INEA dei rilevatori RICA. Per la preziosa collaborazione prestata ai fini della rilevazione contabile per gli anni contabili 2007-2011 si ringraziano Enrico Mosquet e Enzo Viérin del Dipartimento Agricoltura della RAVA. Per i preziosi suggerimenti forniti gli autori ringraziano vivamente Sonia Marongiu, referee della pre-sente pubblicazione ai sensi della Procedura di referaggio delle pubblicazioni scientifiche e tecniche dell’INEA.

Coordinamento editoriale: Benedetto Venuto

INDICE

Premessa IX

Capitolo I

L’agricoltura nel contesto economico regionale 13

1.1 L’economia valdostana negli anni della crisi globale 13

1.2 Le produzioni agricole e agroalimentari 16

1.3 I caratteri strutturali dell’agricoltura valdostana 22

Capitolo II

Le performance dell’allevamento bovino e il costo di produzione del latte 27

2.1 La produzione di latte bovino in Valle d’Aosta 27

2.2 La metodologia di rilevazione, elaborazione e analisi dei dati 32

2.2.1 Il modello organizzativo della RICA in Valle d’Aosta 32

2.2.2 Il “campione costante” RICA 2007-2011 34

2.3 I risultati tecnico-economici delle aziende specializzate

nell’allevamento bovino 37

2.3.1 I caratteri strutturali 37

2.3.2 I risultati economici 40

2.4 Il costo di produzione del latte bovino 44

2.4.1 La definizione tipologica delle aziende zootecniche 44

2.4.2 Determinazione del costo di produzione del latte 48

2.4.3 Il costo di produzione del latte nelle aziende “integrate” 49

2.4.4 Il costo di produzione del latte nelle aziende non “integrate” 53

2.4.5 Il costo di produzione del latte nelle aziende “integrate” di fondovalle 55

Capitolo III

Il sostegno pubblico alle aziende zootecniche 59

3.1 Inquadramento della discussione 59

3.2 L’entità del sostegno 62

3.3 Concentrazione o equidistribuzione? 66

Alcune riflessioni conclusive 71 Riferimenti bibliografici 75 Glossario 77 Allegato I Corrispondenza tra le voci di bilancio in CONTINEA e in GAIA 91

INDICE DELLE TABELLE E DELLE FIGURE

Figura 1.1 - Variazione percentuale annua del PIL reale

nel periodo 2007-2011 (valori concatenati, anno di riferimento 2005) 14 Figura 1.2 - PIL pro-capite nel periodo 2007-2011 15 Tabella 1.1 - Movimentazione delle imprese in Valle d’Aosta

nel periodo 2007-2011 15 Figura 1.3 - Produzione, consumi intermedi e valore aggiunto della branca agricoltura, selvicoltura e pesca in Valle d’Aosta nel 2007-2011 (.000 euro) 17 Tabella 1.2 - Produzione ai prezzi di base dell’agricoltura

valdostana (.000 euro) 18 Tabella 1.3 - Valle d’Aosta: principali dati sugli scambi agroalimentari

con l’estero (valori in milioni di euro) 21 Tabella 1.4 - Aziende totali, SAU totale e dimensioni medie aziendali

nel 2000 e nel 2010 23 Tabella 1.5 - Utilizzazione dei terreni nel 2000 e nel 2010 24 Tabella 1.6 - Numero di aziende con allevamenti e capi per specie

nel 2000 e nel 2010 24 Tabella 1.7 - Caratteristiche strutturali delle aziende agricole 26 Tabella 2.1 - Allevamenti e produzione commercializzata di latte vaccino

nel 2007-2011 28 Tabella 2.2 - Distribuzione del numero di allevamenti e delle quantità

di latte vaccino commercializzato nel periodo 2007-2011 per classe

di dimensione espressa in t/anno di latte 29 Tabella 2.3 - Quote assegnate e disponibili e produzione di latte

commercializzata nel periodo 2007-2011 (.000 t rettificate) 30 Tabella 2.4 - Produzione di Fontina e Formaggio valdostano:

numero di forme in complesso, scartate, marchiate e relativo

Tabella 2.5 - Numero di aziende agricole afferenti al campione RICA

e al “campione satellite” (anni 2007-2011) 34 Tabella 2.6 - Distribuzione delle aziende per OTE particolare nella RICA (R) e nel “campione costante” (K) 36 Tabella 2.7 Aziende bovine specializzate - dati strutturali nel periodo

2007-2011 38 Tabella 2.8 -Classificazione dimensionale 39 Figura 2.1 - Distribuzione del “campione costante” per classe dimensionale nel periodo 2007-2011 39 Tabella 2.9 - Dati strutturali delle aziende bovine specializzate per classe

dimensionale (media 2007-2011) 40 Tabella 2.10 - Aziende bovine specializzate: indicatori e indici di efficienza

economica nel periodo 2007-2011 41 Tabella 2.11 - Indicatori e indici di efficienza economica delle aziende bovine specializzate, per dimensione economica (media 2007-2011) 43 Figura 2.2 - Composizione della PLV per classe dimensionale

(media 2007-2011) 44 Tabella 2.12 - Distribuzione delle aziende zootecniche, per tipologia 46 Tabella 2.13 - Distribuzione del “campione costante” per tipologia aziendale 47 Tabella 2.14 - Costo di produzione del latte nelle aziende di tipologia C

(anni 2007-2011) 50 Figura 2.3 - Valore della produzione e costo del latte

(Aziende di tipologia C) 51 Tabella 2.15 - Costo di produzione del latte nelle aziende di tipologia D

(anni 2007-2011) 52 Figura 2.4 - Valore della produzione e costo del latte (Aziende di tipologia D) 52 Tabella 2.16 - Costo di produzione del latte nelle aziende di tipologia A

(anni 2007-2011) 54 Figura 2.5 - Valore della produzione e costo del latte (Aziende di tipologia A) 54 Tabella 2.17 - Costo di produzione del latte nelle aziende di tipologia B

(anni 2007-2011) 55 Figura 2.6 - Valore della produzione e costo del latte (Aziende di tipologia B) 56 Figura 2.7 - Composizione del costo di produzione totale nelle diverse

Figura 2.8 - Costo di Produzione Totale e Netto

nelle diverse tipologie aziendali 58 Tabella 3.1 - Piano finanziario del PSR 2007-13 della Regione Valle d’Aosta per Misura e per Asse al 31 dicembre 2011 (.000 euro) 61 Tabella 3.2 - Esecuzione finanziaria del programma (escluso Health Check) con una distinta degli importi versati ai beneficiari per ciascuna Misura

e per anno al 31 dicembre 2011 (.000 euro) 62 Figura 3.1 - Ripartizione degli aiuti in conto esercizio nel periodo 2007-2011, per fonte 63 Tabella 3.3 - Numero di beneficiari e importi medi per tipologia di aiuto (euro) 64 Tabella 3.4 - Numero di beneficiari e importi medi per Misura all’interno

dell’asse II (euro) 65 Figura 3.2 - Incidenza del sostegno PAC in conto esercizio sul reddito netto 67 Figura 3.3 - Distribuzione delle imprese del campione per incidenza

degli aiuti in conto esercizio sul reddito netto, primo e secondo pilastro 67 Figura 3.4 - Curva di Lorenz stimata per la distribuzione degli aiuti in conto esercizio UE nel periodo 2007-2011 68

PREMESSA

Il presente studio è stato realizzato nell’ambito di una specifica convenzione stipulata tra la Direzione Agricoltura della Regione Autonoma Valle d’Aosta (RAVA) e l’INEA la cui principale finalità consiste nel raccogliere elementi utili ai fini della riprogrammazione degli interventi di sviluppo rurale e delle politiche agricole re-gionali per il periodo 2014-2020.

Alla luce delle indicazioni formulate dalla Commissione europea attraver-so le proposte regolamentari dell’ottobre 2011, nonché dell’ampia discussione svoltasi successivamente in seno alla Commissione agricoltura e sviluppo rurale del Parlamento europeo ed al Consiglio dei ministri europei si ritiene che il tema relativo alla performance delle imprese zootecniche e, in particolare, al costo di produzione del latte bovino sia quanto mai rilevante per la Valle d’Aosta, dove l’al-levamento del bestiame contribuisce in misura assai significativa alla produzione agricola regionale.

La prevista abolizione, a partire dal 2015, del regime delle quote nel setto-re latte e le modifiche che psetto-resumibilmente saranno apportate circa l’entità e la distribuzione del sostegno accordato agli agricoltori attraverso la futura Politica agricola comune (PAC) suggeriscono di indagare i cambiamenti intervenuti nel recente passato nel sistema agro-zootecnico locale allo scopo di meglio deline-are i fabbisogni emergenti e, dunque, ri-orientdeline-are la politica agricola regionale. È indubbio, infatti, che il settore agricolo abbia subito rilevanti mutamenti, in conse-guenza sia di dinamiche in atto da tempo, sia della crisi economica globale che, a partire dal 2008, non ha mancato di far sentire i suoi effetti negativi sull’economia e sulla società valdostana.

Un’immagine piuttosto nitida dei cambiamenti strutturali intervenuti nel sistema agro-zootecnico valdostano nel corso dell’ultimo decennio è facilmente ricostruibile alla luce dei dati raccolti attraverso il Censimento generale dell’A-gricoltura italiana del 2010. Tuttavia, la fonte di informazioni alla quale si attinge in modo preponderante ai fini della realizzazione della ricerca è la Rete di Infor-mazione Contabile Agricola (RICA), per la quale compete all’INEA l’organizzazio-ne della raccolta e la successiva validaziol’organizzazio-ne e archiviaziol’organizzazio-ne delle informazioni

tecnico-economiche di circa 150-200 aziende agricole individuate dall’ISTAT come rappresentative dell’agricoltura della regione alpina, alle quali si aggiungono 100 aziende che costituiscono il cosiddetto “campione satellite” la cui rilevazione è finanziata dalla RAVA a fini di monitoraggio e valutazione delle politiche agricole e di sviluppo rurale.

Nelle pagine che seguono l’attenzione è focalizzata sui risultati economici delle aziende valdostane praticanti l’allevamento bovino che afferiscono alla RICA nel quinquennio 2007-2011, essendo il 2011 l’ultimo anno contabile per il quale sono disponibili i risultati della rilevazione contabile. L’arco temporale in esame coincide con l’avvento e lo scoppio della crisi economica globale che, come già ri-cordato, non ha risparmiato la Valle d’Aosta; perciò nel primo capitolo si richiama-no i principali indicatori macroecorichiama-nomici allo scopo di sottolineare gli effetti della crisi, nonché il ruolo rivestito dall’agricoltura nel contesto dell’economia regionale per poi evidenziare l’evoluzione delle strutture agricole alla luce dei dati censuari.

Nel secondo capitolo l’attenzione è interamente focalizzata sull’allevamen-to bovino da latte, essendovi descritti i risultati dell’interrogazione del data base regionale RICA al fine di delineare i risultati tecnico-economici delle imprese zoo-tecniche specializzate e di quantificare i costi sostenuti per la produzione del latte vaccino. Allo scopo di indagare i cambiamenti intervenuti in termini di produttività e redditività della zootecnia bovina da latte si è fatto riferimento a uno specifico sub-campione di aziende RICA: vale a dire, a un “campione costante” di imprese agricole contabilizzate nella RICA nell’intero quinquennio 2007-2011.

Poiché già in passato – a inizio degli anni 2000 e poi, di nuovo, a metà de-cennio ai fini della predisposizione prima, e dell’aggiornamento, poi, del Program-ma di sviluppo rurale (PSR) 2007-2013 richiesto a seguito del cosiddetto “Health Check” della PAC – l’INEA aveva determinato il costo di produzione del latte bovino in Valle d’Aosta si è ritenuto opportuno mantenere i criteri di analisi e le metodolo-gie di interpretazione dei risultati allora adottati.

In particolare, i costi di produzione del latte sono stati quantificati distin-tamente per le diverse tipologie aziendali che connotano le imprese impegnate nella conduzione dell’allevamento bovino in Valle d’Aosta (aziende prive di pascoli che danno in fida i propri capi durante i mesi estivi; aziende che dispongono di su-perfici foraggere a fondovalle, mayen e in quota; aziende che trattengono i propri capi tutto l’anno nei fondovalle o nei mayen; ecc.) viste le differenze sotto il profilo strutturale e delle motivazioni tecnico-economiche che le contraddistinguono.

Sempre sulla scorta delle informazioni desunte dalle aziende del “campione costante” RICA nel terzo capitolo si propone un’analisi quali-quantitativa dei

tra-sferimenti pubblici alle aziende zootecniche valdostane e della loro evoluzione nel quinquennio 2007-2011 al fine di sottolineare l’importanza del sostegno pubblico nel determinare risultati economici apprezzabili per le imprese.

Un capitolo conclusivo, infine, raccoglie alcune sintetiche considerazioni in merito alle criticità, ma anche alle opportunità legate alla PAC post 2013 e alla programmazione degli interventi di sviluppo rurale.

Gli autori auspicano che i risultati delle analisi svolte nel presente volume possano servire alla definizione delle future politiche agricole regionali e, in parti-colare, possano fornire utili spunti di riflessione in vista della predisposizione del PSR 2014-2020 della Valle d’Aosta.

C

apitoloi

L’AGRICOLTURA NEL CONTESTO ECONOMICO

REGIONALE

1.1 L’economia valdostana negli anni della crisi globale

Alla crisi finanziaria scoppiata nel 2007 ha fatto seguito a partire dal 2008 la crisi economica globale i cui effetti negativi sull’economia e sulla società si fanno ancor oggi sentire sia a livello nazionale che a livello regionale.

A livello nazionale la situazione è ben illustrata in un documento (Commis-sione europea, 2012a) nel quale si evidenzia come la crescita reale annua del PIL italiano nel periodo antecedente la crisi (1999-2007) si sia attestata sull’1,5% an-nuo (circa tre quarti di punto percentuale al di sotto della crescita dell’Area Euro) mentre la crisi globale abbia prodotto una contrazione del PIL pari a circa 7 punti percentuali tra il 2008 e la prima metà del 2012 (tendenza che sembrerebbe non invertirsi nemmeno nel 2013). Nel documento si sottolinea, inoltre, come le pro-spettive di medio termine per l’economia italiana permangano difficili anche in ragione delle debolezze strutturali e dell’elevato debito pubblico, che inducono una scarsa crescita della produttività e ulteriori perdite in termini di competitività.

Riguardo l’economia della Valle d’Aosta, negli anni recenti il PIL regionale ha manifestato un andamento in linea con quello osservato a livello naziona-le (fig. 1.1). Sebbene in termini reali il PIL sia rimasto sostanzialmente invariato (-0,5%) nel quinquennio 2007-2011, osservando l’andamento ciclico vengono mes-si in evidenza due fames-si recesmes-sive: la prima nel 2009 (seguita da una ripresa più mes- si-gnificativa di quanto osservato a livello nazionale) e la seconda nel 2011, i cui effetti negativi perdurano nel 2012 e, probabilmente, proseguiranno anche nel 2013.

Figura 1.1 - Variazione percentuale annua del PIL reale nel periodo 2007-2011 (valori concatenati, anno di riferimento 2005)

1,7 -1,2 1,8 1,8 4,7 1,5 -5,5 0,4 -0,7 -5,8 -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 2007 2008 2009 2010 2011

Italia Valle d’Aosta

Italia Valle d’Aosta

Fonte: ISTAT

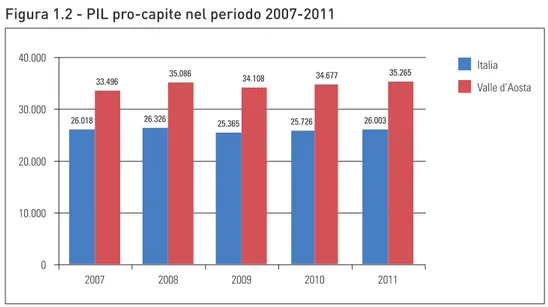

Per effetto della crisi in Valle d’Aosta il PIL pro-capite al netto dell’inflazione è tornato ai livelli del 1998, così come la spesa reale delle famiglie pro-capite1. Va comunque sottolineato che, nel complesso, l’economia valdostana pare aver meglio sopportato l’impatto negativo della crisi rispetto alla gran parte delle altre regioni italiane: il PIL pro-capite si è mantenuto su valori di circa un terzo superiori alla media italiana (fig. 1.2) e la Valle d’Aosta figura ai primi posti della classifi-ca delle più ricche regioni italiane (insieme con Tentino Alto Adige, Lombardia ed Emilia Romagna).

capitoloi

Figura 1.2 - PIL pro-capite nel periodo 2007-2011

0 10.000 20.000 30.000 40.000 Italia Valle d’Aosta 2007 2008 2009 2010 2011 26.018 26.326 25.365 25.726 26.003 33.496 35.086 34.108 34.677 35.265 Fonte: ISTAT

Come detto, la crisi ha causato effetti particolarmente negativi nel 2009 e poi, di nuovo, nel 2011. A essere colpite sono state soprattutto le imprese indu-striali – più soggette alla pressione internazionale – e quelle impegnate nel settore delle costruzioni.

Nel periodo 2007-2011, infatti, si è osservata una sensibile diminuzione del numero delle imprese (oltre 800 in meno quelle registrate e circa 500 quelle attive) cosicché nel 2011 il numero delle imprese registrate è sceso sotto le 14.000 unità (tab. 1.1). Nel solo biennio 2010-2011 risulta essere calato di 86 unità il numero delle imprese attive in agricoltura, passate da 1.874 a 1.788, così come significativa è la riduzione delle imprese operanti nel settore delle costruzioni (-52 unità) e nel commercio (-34 unità).

Tabella 1.1 - Movimentazione delle imprese in Valle d’Aosta nel periodo 2007-2011 Anno Registrate

n. Attive n. Iscritte n. Cessate n. Natalità % Mortalità %

2007 14.758 12.795 988 939 6,7 6,4 2008 14.352 12.628 893 1.301 6,2 9,1 2009 14.102 12.448 885 1.145 6,3 8,1 2010 14.035 12.416 911 981 6,5 7,0 2011 13.928 12.286 799 917 5,7 6,5 Fonte: Movimprese

Per far fronte alle difficoltà si è fatto ricorso in modo significativo agli am-mortizzatori sociali, sia da parte delle aziende di maggiori dimensioni attraverso la Cassa integrazione ordinaria e straordinaria, sia da parte delle piccole imprese che si sono potute avvalere degli ammortizzatori sociali in deroga. Il Governo della Regione Valle d’Aosta, inoltre, è intervenuto con altre azioni a favore delle imprese quali l’aumento del contributo in conto interessi, la riduzione dell’aliquota IRAP e la sospensione della quota capitale delle rate dei mutui.

Nel contempo sono stati attuati specifici provvedimenti a favore delle fa-miglie quali la sospensione per due semestralità delle rate dei mutui regionali senza interessi, il fondo di rotazione per l’acquisto della prima casa, il sostegno alla previdenza complementare e la realizzazione di interventi assistenziali per la contribuzione obbligatoria per i lavoratori sospesi dall’attività lavorativa, la ri-duzione delle tariffe comunali a sostegno delle famiglie meno abbienti, gli sconti sui consumi di energia, il bonus riscaldamento e la realizzazione di programmi di micro credito e credito sociale in favore di soggetti che versano in situazioni di temporanea difficoltà economica.

1.2 Le produzioni agricole e agroalimentari

La crisi economica non ha risparmiato l’agricoltura, né a livello comunitario, né a livello nazionale e regionale: nel 2009, in particolare, si è assistito alla brusca frenata dei consumi e alla consistente diminuzione di gran parte dei prezzi all’ori-gine dei prodotti agricoli, non accompagnata però dal calo dei prezzi delle materie prime agricole. Per quanto concerne le produzioni agricole e agroalimentari, da fine anno e per tutto il 2010 si sono riscontrati segni di miglioramento in diverse aree del mondo e nei Paesi nordici e continentali dell’Unione europea, mentre in Italia la situazione economica è stata connotata dalla stagnazione sui modesti livelli dell’anno precedente, seppure con timidi segnali di ripresa nel secondo semestre.

Ancora durante tutto il 2011 il settore primario ha risentito negativamente della forte volatilità dei prezzi non solo delle commodity agricole, ma anche delle materie prime non agricole (segnatamente, del petrolio). Le imprese agricole e, più in generale, quelle del comparto agroalimentare hanno dunque dovuto con-frontarsi, da un lato, con la contrazione dei consumi legata alla dinamica negativa dei redditi reali e, dall’altro, con la necessità di comprimere quanto più possibile i costi di produzione.

capitoloi

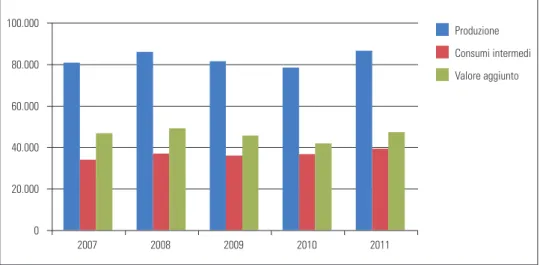

selvicoltura e della pesca in Valle d’Aosta ha manifestato un andamento altalenan-te, attestandosi infine intorno agli 86,5 milioni di euro (fig. 1.3).

Figura 1.3 - Produzione, consumi intermedi e valore aggiunto della branca agri-coltura, selvicoltura e pesca in Valle d’Aosta nel 2007-2011 (.000 euro)

0 20.000 40.000 60.000 80.000 100.000 2007 2008 2009 2010 2011 Produzione Consumi intermedi Valore aggiunto

Fonte: Annuario INEA dell’Agricoltura italiana, anni vari

Il 98% del valore della produzione del settore primario è ascrivibile alla sola branca agricoltura, che nel 2011 vale circa 85 milioni di euro (tab. 1.2) e che ha fatto registrare un aumento in termini correnti pari a circa al 7% rispetto al 2010. La quota più significativa è legata all’allevamento del bestiame, le cui produzioni nel 2011 ammontano a circa 52 milioni di euro, vale a dire oltre il 60% del valore com-plessivo della produzione agricola regionale e che nel biennio 2010-2011 risultano in aumento circa del 9%.

Le foraggere – pressoché interamente reimpiegate ai fini dell’alimentazione del bestiame – contribuiscono a formare poco meno della metà del valore delle produzioni vegetali e scaturiscono dallo sfruttamento di circa 54.000 ettari di prati permanenti, pascoli e incolti produttivi che si estendono dai fondovalle fino alle quote più elevate.

Le coltivazioni permanenti sono riconducibili a un limitato numero di azien-de viticole e frutticole in gran parte localizzate nella valle centrale: nel 2011 il va-lore delle produzioni vinicole ammonta a circa 1,65 milioni di euro (+16,4% rispetto all’anno precedente) a cui si aggiungono 1,2 milioni di euro legati alla produzione di mele (-15,7%).

Tabella 1.2 - Produzione ai prezzi di base dell’agricoltura valdostana (.000 euro) Var. % 2011/10 2010 2011 valore quantità prezzo

COLTIVAZIONI AGRICOLE 8.751 8.783 0,4 8,4 -7,4 Coltivazioni erbacee 1.760 1.832 4,1 0,2 3,9 Cereali 16 22 33,7 0,0 33,7 Patate e ortaggi 1.743 1.810 3,8 0,2 3,6 Coltivazioni foraggere 4.129 4.079 -1,2 18,9 -16,9 Coltivazioni legnose 2.862 2.872 0,3 -1,6 2,0 Prodotti vitivinicoli 1.420 1.653 16,4 -0,6 17,2 Frutta 1.419 1.197 -15,7 -2,5 -13,5 Altre legnose 23 22 -4,1 -2,3 -1,8 ALLEVAMENTI ZOOTECNICI 47.840 52.053 8,8 0,2 8,6

Prodotti zootecnici alimentari 47.779 51.986 8,8 0,2 8,6

Carni 26.661 28.563 7,1 1,7 5,3

Latte 20.072 22.360 11,4 -1,9 13,5

Uova 1.046 1.063 1,6 0,0 1,6

Prodotti zootecnici non alimentari 61 67 11,0 0,0 11,0

ATTIVITÀ DI SUPPORTO ALL’AGRICOLTURA (*) 11.020 11.570 5,0 3,9 1,0

Produzione di beni e servizi dell’agricoltura 67.611 72.406 7,1 1,8 5,1

(+) Attività secondarie (**) 12.785 13.423 5,0 2,9 2,0

(-) Attività secondarie (**) 634 676 6,6 0,2 6,4

Produzione della branca agricoltura 79.762 85.153 6,8 2,0 4,6

(*) Dal 2011, con l’adozione dell’Ateco 2007 derivata dalla Nace Rev.2, la dizione delle attività dei servizi connessi prende la denominazione di Attività di supporto all’agricoltura e attività successive alla raccolta.

(**) Per attività secondaria va intesa sia quella effettuata nell’ambito della branca di attività agricola e quindi non separabile, vale a dire agriturismo, trasformazione del latte, frutta e carne, evidenziata con il segno (+), sia quella esercitata da altre branche d’attività economica nell’ambito delle coltivazioni e degli allevamenti (per esempio da imprese commerciali), evidenziata con il segno (-).

Fonte: Annuario INEA dell’Agricoltura italiana, vol. LXV, 2011

Nel complesso, l’economia agricola della regione alpina è incentrata essen-zialmente sull’allevamento bovino e sulla trasformazione del latte nella Fontina DOP e in altri formaggi tipici, sia freschi che stagionati. Le attività turistiche bene-ficiano grandemente della manutenzione del territorio che, soprattutto in quota, è principalmente dovuta all’esercizio dell’allevamento. Infatti, la maglia di presenza umana e di animali è larga e poco dispersa e, quindi, gli allevamenti rappresentano avamposti difensivi sia nella difesa del suolo e sia nella localizzazione decentrata rispetto al fondovalle delle attività economiche. L’importanza del decentramento delle attività zootecniche è evidente soprattutto durante la stagione invernale (da dicembre a maggio), quando anche le mandrie sono a valle e si verifica il

fenome-capitoloi

no opposto della concentrazione delle attività economiche (agricole e non) in un ristretto territorio fortemente antropizzato e interessato da importanti strutture stradali e ferroviarie e dal corso del fiume Dora Baltea.

L’organizzazione tipica dell’impresa agro-zootecnica valdostana è quella che prevede più corpi fondiari distribuiti nell’azienda di fondovalle, nel mayen2 e nell’al-peggio. Lo sfruttamento dei pascoli d’alpe implica la pratica della transumanza, che riguarda all’incirca 24.000 capi bovini (di cui la metà sono vacche da latte) ai quali si aggiungono circa 3.000 capi ovi-caprini. Tale pratica nasce dalla possibilità di sfruttare durante la stagione estiva (da metà giugno ai primi di ottobre) i pascoli a quota più elevata (fino a 2800 m s.l.m.) consentendo così di affienare le superfici prative del fondovalle e costituire una buona scorta di foraggio per l’inverno.

Gli alpeggi ancora in attività sono circa 300 – di cui 200 risultano coinvol-ti nella produzione di Foncoinvol-tina DOP – e comprendono oltre 1.000 tramucoinvol-ti; essi si estendono in modo pressoché continuo lungo la valle centrale e le valli laterali e rappresentano l’unica possibilità di sfruttare una cospicua risorsa foraggera di elevatissima qualità nonché di svolgere operazioni indispensabili per la manuten-zione ambientale e il governo del territori.

Negli alpeggi si produce la qualità più pregiata di Fontina, anche se nel re-cente passato si è parecchio diffusa la pratica di monticare bestiame non lattifero, che richiede minor impiego di manodopera. La capacità di carico degli alpeggi è di circa 80-100 capi, con punte di 150-180 e i capi idonei alla monticazione sono es-senzialmente quelli autoctoni (bovini di razza Valdostana Pezzata Rossa, Pezzata Nera e di razza Castana).

Grande importanza rivestono le attività connesse all’agricoltura qual è, ad esempio, l’esercizio dell’attività agrituristica; attualmente si registra la presenza di una sessantina di imprese, tutte a conduzione familiare, che contribuiscono a integrare e completare l’offerta turistica proponendo e valorizzando le produzioni agroalimentari locali.

L’industria di trasformazione del latte è particolarmente sviluppata in Valle d’Aosta: si contano, infatti, 17 caseifici cooperativi e circa 60 trasformatori privati di cui 11 sono caseifici che acquistano e trasformano latte anche di altri produttori

2 Si definisce mayen l’insieme dei fabbricati e delle superfici sfalciate e pascolate site in zona di me-dia montagna, che garantiscano il mantenimento del bestiame per un periodo medio di 50 giorni. Il mayen, gestito direttamente dal conduttore aziendale di fondovalle, è costituito da stalla, annessi rurali e dormitorio di conduzione; la gestione del medesimo prevede la monticazione nel periodo primaverile ed autunnale dei capi stabulati in una singola azienda di fondovalle.

mentre la restante parte è rappresentato dai cosiddetti “caseifici monoconferito-ri” che trasformano esclusivamente il latte prodotto nella propria azienda. Il latte prodotto è in parte assorbito, inoltre, dalla Centrale Laitière Vallée d’Aoste s.r.l. di Gressan, nei pressi del capoluogo regionale.

Nel settore lattiero-caseario opera un’importante struttura cooperativa di secondo grado, la Cooperativa Produttori Latte e Fontina (CPLF) che conta circa 300 soci tra aziende private, caseifici cooperativi, latterie e alpeggi. La CPLF si fa carico della stagionatura della Fontina DOP e, dopo la marchiatura da parte dell’apposita Commissione del Consorzio di Tutela della Fontina, della successi-va fase di commercializzazione. Si stima che circa i due terzi della Fontina DOP prodotta in Valle d’Aosta sia commercializzata dalla CPLF attraverso grossisti, grande distribuzione, importatori stranieri e una rete di chalets per la vendita diretta.

Nel settore enologico si rileva la presenza di 6 cantine cooperative (Cave Onze Communes, Cave de Morgex et La Salle, Crotta de Vigneron, La Kiuva, Cave de Donnas, Cave Coopérative de l’Enfer) nonché di numerose imprese vitivinicole impegnate nella coltivazione della vite, nella trasformazione dell’uva e nella com-mercializzazione del vino. Infine, le mele prodotte in Valle d’Aosta sono in gran par-te stoccapar-te e commercializzapar-te, insieme con altri prodotti ortofrutticoli, attraverso un’unica struttura cooperativa, la Cofruits di Saint Pierre.

Altre rilevanti attività di tipo agro-industriali presenti in Valle d’Aosta riguar-dano la produzione della birra (stabilimento Heineken a Pollein), l’essiccamento del siero di latte presso lo stabilimento di Saint-Marcel, la produzione di prosciutti (Jambon de Bosses, Jambon cru de Saint-Marcel), la produzione di salumi (sa-lumificio Bertolin e sa(sa-lumificio Arnad Le Vieux Srl ad Arnad), la produzione e la-vorazione del cioccolato (Feletti Spa a Pont-Saint-Martin), la produzione di erbe aromatiche e spezie (Via delle Indie Srl a Hône).

Pur avendo un peso molto limitato sugli scambi nazionali (tab. 1.3) la bilan-cia commerbilan-ciale della Valle d’Aosta nell’anno 2011 manifesta un saldo positivo e, rispetto all’anno precedente, un lieve incremento delle esportazioni (+2,4%) e un decremento delle importazioni (-7,2%). Bisogna tuttavia notare che i valori del-le esportazioni del biennio 2010-2011, benché tornati al di sopra dei 600 milioni di euro, rappresentano comunque ancora solo poco più del 70% dei massimi re-gistrati nel 2007, ultimo anno pre-crisi. Sebbene il rallentamento dell’export nel 2011 sia generalizzato, la Valle d’Aosta nel periodo 2006-2011, ha evidenziato va-riazioni più marcate delle esportazioni rispetto al dato medio nazionale, sia nelle fasi espansive sia in quelle caratterizzate da contrazioni (Lévêque, 2012).

capitoloi

Tabella 1.3 - V

all

e d’

Aos

ta: principali dati sugli sc

ambi agr oaliment ari c on l ’es ter o (v al

ori in milioni di eur

o) Valore 2011 Quota % su Italia Var . % 2011/10 Posiz. in graduatoria

PRIMI 4 PRODOTTI O AGGREGA

TI

Produz. Agricola (a prezzi di base)

86,4 0,2 6,6 20 ESPORT AZIONI (%) IMPORT AZIONI (%)

Valore Aggiunto Agricolo

47,2 0,2 6,4 20 Acque minerali 40,2 Ovi-caprini 19,3 Birra di malto 28,6 Carni bovine 13,8 ESPORT AZIONI Altri liquori 9,4

Malto ed estratti del malto

11,7 Settore primario 0,8 0,01 -9,2 20 Altri formaggi 3,2 Altri liquori 9,6 Industria alimentare 5,4 0,03 -58,0 20 Bevande 42,3 0,73 6,6 14

Industria Alim. e Bevande

47,8 0,19 -9,3 18 Totale Agroalimentare 48,6 0,16 -9,3 18 PRIMI 6 P AESI O AREE P ARTNER TOT

ALE BILANCIA COMMERCIALE

636,2 0,17 2,4 18 ESPORT AZIONI (%) IMPORT AZIONI (%) IMPORT AZIONI Settore primario 5,2 0,04 14,7 20 Francia 53,2 Francia 40,5 Industria alimentare 11,4 0,05 -38,3 20 Sudafrica 15,2 Germania 11,1 Bevande 2,7 0,18 16,4 17 Spagna 8,3 Ungheria 8,6

Industria Alim. e Bevande

14,1

0,05

-32,2

20

Stati Uniti d’America

7,3 Brasile 7,8 Totale Agroalimentare 19,3 0,05 -23,8 20 Germania 3,2 Danimarca 6,5 TOT

ALE BILANCIA COMMERCIALE

345,2 0,09 -7,2 20 Canada 2,4 Belgio 4,3 Font e: INEA, Il c ommer cio c on l ’es ter o dei pr odotti agr oaliment ari, 2011

Per quanto concerne specificamente il settore agroalimentare nel biennio 2010-2011 si registra una diminuzione delle esportazioni (circa -9%) specialmente riferibile all’industria alimentare, mentre il comparto delle bevande (che da solo vale oltre 42 milioni di euro) mostra un significativo incremento (7%). Le impor-tazioni diminuiscono in valore nel biennio in esame di circa un quarto (-24%), ciò che è da ricondurre essenzialmente all’import di prodotti dell’industria alimentare (-38%).

Le bevande costituiscono il principale comparto di esportazione, con un peso che negli anni recenti si aggirava intorno all’80-85% e che nel 2011 arriva a rappresentare la quasi totalità (98%) a seguito del crollo dell’export dei prodotti dell’industria alimentare. Ai vertici della classifica dei prodotti esportati sono, in-fatti, le acque minerali e la birra di malto con una quota di poco inferiore al 70%; per quanto concerne le importazioni i primi posti della classifica sono gli ovi-capri-ni e le carovi-capri-ni bovine, seguiti dai prodotti delle malterie destinati alla fabbricazione della birra.

Un importante mercato di sbocco delle bevande alcoliche, oltre all’area europea, è rappresentato dall’Africa, e in particolare dal Sudafrica che figura al secondo posto, dopo la Francia, tra i Paesi destinatari dell’export agroalimenta-re valdostano. Infine, sempagroalimenta-re la Francia è il principale mercato di approvvigiona-mento (41%) della regione seguita dalla Germania e dall’Ungheria; in ogni caso dall’Unione europea proviene gran parte dei prodotti agroalimentari trasformati o consumati nella regione alpina.

1.3 I caratteri strutturali dell’agricoltura valdostana

I dati raccolti attraverso il 6° Censimento generale dell’agricoltura fornisco-no un quadro informativo completo sulla struttura del sistema agricolo regionale. Prima di passare all’esame dei risultati è necessario precisare che il 6° Censi-mento generale dell’agricoltura è stato caratterizzato da numerose innovazioni che hanno interessato aspetti organizzativi e tecnico-metodologici.

La novità principale della rilevazione 2010 è stata l’assunzione del campo di osservazione definito a livello europeo. A differenza dei censimenti precedenti, in cui sono state censite le aziende di qualsiasi dimensione, sono state rilevate soltanto le aziende i cui terreni si estendevano al di sopra di una dimensione mi-nima che, in Italia, varia da regione a regione. In alcuni settori sono stati, inoltre, esclusi buona parte dei dati relativi all’autoconsumo, concentrando l’attenzione

capitoloi

sulla produzione per la commercializzazione. Infine, sia nella fase di preparazione della lista precensuaria che nell’attività di controllo e correzione dei dati, si è fatto un ampio utilizzo degli archivi amministrativi.

Questi cambiamenti nelle modalità e nei criteri di rilevazione hanno un’inci-denza sui dati e devono quindi indurre a procedere con cautela nella comparazione dei risultati dei diversi censimenti. L’evoluzione della realtà agricola valdostana dell’ultimo decennio conferma la contrazione, in atto da lungo periodo, del numero di aziende e della SAU (tab. 1.4).

Tabella 1.4 - Aziende totali, SAU totale e dimensioni medie aziendali nel 2000 e nel 2010

2000 2010 Variazione 2010/2000

Aziende (n.) 5.925 3.554 -40%

Aziende con allevamenti (n.) 1.896 1.480 -22%

SAU (ha) 71.109 55.596 -22%

Dimensioni medie aziendali (ha) 12 16 33%

Fonte: ISTAT

Pur confermando la diminuzione del numero delle aziende presenti sul ter-ritorio, il calo del 40% del numero di aziende rispetto al 2000 deve essere miti-gato alla luce delle considerazioni metodologiche esposte. Nonostante il campo di osservazione UE del 2000 sia stato ricalcolato secondo le regole del 2010, dai confronti con le banche dati regionali emerge una sostanziale coerenza del dato 2010, mentre risulta ancora sovrastimato il dato relativo al 2000 per l’inserimento, nelle 5.925 aziende, di realtà agricole di piccolissime dimensioni (essenzialmente i piccoli allevamenti a carattere familiare, costituiti da pochi capi di bestiame suino, ovino, caprino o di animali di bassa corte destinati ad un consumo familiare) che non presentano i requisiti e la strutturazione di aziende agricole.

Con riferimento alla SAU totale, la prospettiva più corretta, se si vuole cono-scere quanto terreno è effettivamente utilizzato in Valle d’Aosta, è fornita dal dato relativo all’utilizzazione dei terreni per Comuni che indica un totale di 58.388 ettari di SAU, (di cui 57.074 di prati permanenti e pascoli). Questo dato è più attendibile rispetto a quello raccolto in relazione al centro aziendale (tab. 1.5) – ed utilizzato per le serie storiche – poiché rileva in ciascun Comune tutte le superfici agricole, indipendentemente dall’ubicazione del centro aziendale.

Tabella 1.5 - Utilizzazione dei terreni nel 2000 e nel 2010 Utilizzazione dei terreni

2000 2010

aziende SAU (ha) aziende SAU (ha)

Prati permanenti e pascoli 5.449 69.555 3.039 54.325

Vite 2.399 517 1.373 462

Fruttiferi 2.192 725 1.099 309

Nota: la SAU 2010 è rilevata in relazione al centro aziendale. Fonte: ISTAT

Il 97,7% della SAU è costituita da prati permanenti e pascoli, dato che con-ferma la vocazione del territorio regionale ad un tipo di agricoltura caratterizzata da forme di allevamento estensive. Il calo del 22% della SAU rispetto al 2000 è da ricollegare in gran parte alla diminuzione dei pascoli di alta quota dove le parti più marginali degli alpeggi vengono progressivamente abbandonate.

Si evidenzia un aumento della superficie media aziendale (da 12 a 16 et-tari): dato che discende dalla compresenza sul territorio di un numero rilevante di aziende di piccole dimensioni (sotto i 3 ettari) e di aziende di alpeggio con una superficie molto ampia, superiore ai 100 ettari.

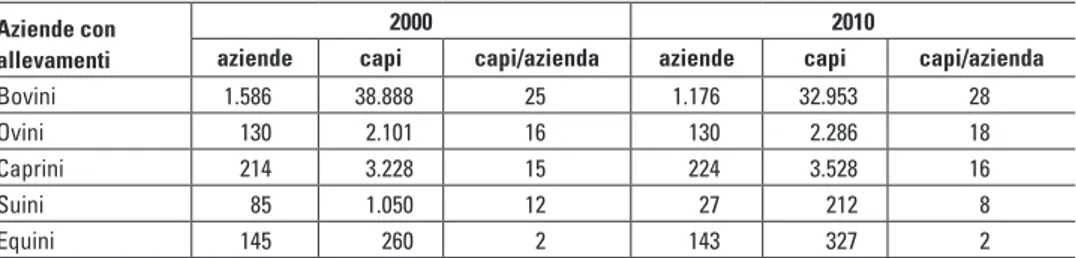

La zootecnia rappresenta il comparto di maggior rilievo poiché le aziende con allevamenti rappresentano ben il 42% del totale. All’interno del settore zootec-nico si conferma il primato dell’allevamento bovino nel quale si evidenzia però un calo delle aziende e dei capi rispetto al 2000 (tab. 1.6). Meno rilevanti i numeri dei settori ovino e caprino, anche se è importante osservare come questi allevamenti minori registrino, in controtendenza, una sostanziale tenuta – e, anzi, una leggera crescita – dal 2000, sia come numero di aziende che come capi.

Tabella 1.6 - Numero di aziende con allevamenti e capi per specie nel 2000 e nel 2010

Aziende con allevamenti

2000 2010

aziende capi capi/azienda aziende capi capi/azienda

Bovini 1.586 38.888 25 1.176 32.953 28 Ovini 130 2.101 16 130 2.286 18 Caprini 214 3.228 15 224 3.528 16 Suini 85 1.050 12 27 212 8 Equini 145 260 2 143 327 2 Fonte: ISTAT

capitoloi

La crescita di questi settori può essere legata alla possibilità di utilizzo di terreni marginali e al minore apporto di manodopera; è utile inoltre evidenziare come, in molti casi, l’allevamento ovi-caprino non sia l’orientamento produttivo principale ma costituisca un “affiancamento” di altra attività agricola. Importante sottolineare, in coerenza con l’aumento delle superfici medie aziendali, l’aumento del numero medio di capi nei diversi settori, in particolare, per gli allevamenti bo-vini si passa da una media di 25 a 28 capi per azienda.

Se si conferma l’importanza del settore zootecnico (ampiamente sottoli-neato dai dati sull’utilizzo dei terreni come prati permanenti e pascoli), non deve essere trascurato il comparto delle colture permanenti, ovvero la viticoltura e la frutticoltura che, pur investendo una SAU decisamente inferiore, interessano un numero rilevante di aziende. Anche per queste due tipologie il confronto rispetto al 2000 deve essere letto alla luce del cambiamento dei criteri di rilevazione: non vi è stata una diminuzione delle aziende di tale proporzione poiché il calo è dovuto in buona parte all’esclusione dall’universo delle piccole realtà legate all’autocon-sumo. È tuttavia importante sottolineare che, rispetto al numero di aziende che impegnano parte dei terreni con queste coltivazioni, il numero delle aziende spe-cializzate, cioè quelle che hanno un orientamento tecnico economico specifico in tali settori sono decisamente inferiori: 743 per la vite e 110 per la frutticoltura.

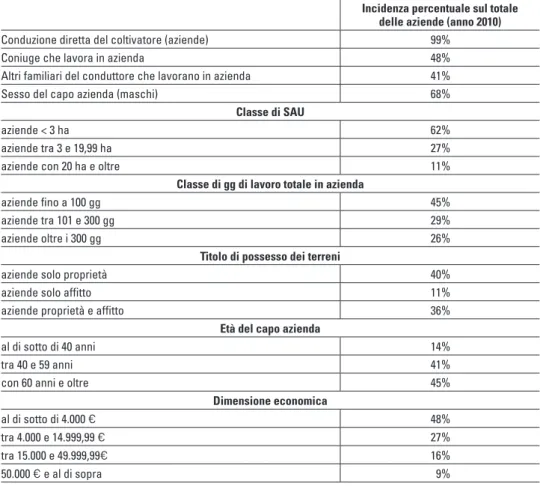

Il quadro delineato dal Censimento mostra con chiarezza come il tessuto imprenditoriale agricolo sia costituito da aziende di piccole dimensioni, a carattere familiare e conduzione diretta (tab. 1.7).

I dati relativi alla classe di giornate di lavoro totale in azienda, alla classe di SAU e alla dimensione economica delle aziende confermano la piccola dimensione delle aziende valdostane.

È interessante il dato relativo al titolo di possesso dei terreni che evidenzia, rispetto al 2000, una progressiva dissociazione tra proprietà e lavoro della ter-ra: nel 2000 le aziende che utilizzavano esclusivamente terreni in proprietà erano il 69%, mentre quelle che lavoravano esclusivamente su terreni in affitto il 3%. Inoltre, su questo punto specifico, dal confronto con il dato nazionale e con i dati di altri territori di montagna emerge come tale tendenza sia più evidente in Valle d’Aosta: nel 2010 a Bolzano il 74% delle aziende utilizza esclusivamente terreni in proprietà, a Trento il 60% e nelle due province solo il 2% delle aziende utilizza esclusivamente terreni in affitto.

Infine, con riferimento all’età dei conduttori di aziende, si evidenzia in modo chiaro il persistere di un problema di ricambio generazionale.

Tabella 1.7 - Caratteristiche strutturali delle aziende agricole

Incidenza percentuale sul totale delle aziende (anno 2010)

Conduzione diretta del coltivatore (aziende) 99%

Coniuge che lavora in azienda 48%

Altri familiari del conduttore che lavorano in azienda 41%

Sesso del capo azienda (maschi) 68%

Classe di SAU

aziende < 3 ha 62%

aziende tra 3 e 19,99 ha 27%

aziende con 20 ha e oltre 11%

Classe di gg di lavoro totale in azienda

aziende fino a 100 gg 45%

aziende tra 101 e 300 gg 29%

aziende oltre i 300 gg 26%

Titolo di possesso dei terreni

aziende solo proprietà 40%

aziende solo affitto 11%

aziende proprietà e affitto 36%

Età del capo azienda

al di sotto di 40 anni 14%

tra 40 e 59 anni 41%

con 60 anni e oltre 45%

Dimensione economica al di sotto di 4.000 € 48% tra 4.000 e 14.999,99 € 27% tra 15.000 e 49.999,99€ 16% 50.000 € e al di sopra 9% Fonte: ISTAT

C

apitoloii

LE PERFORMANCE DELL’ALLEVAMENTO BOVINO

E IL COSTO DI PRODUZIONE DEL LATTE

2.1 La produzione di latte bovino in Valle d’Aosta

Il quantitativo di latte vaccino prodotto e commercializzato in Valle d’Aosta nel periodo 2007-2011 è pari a circa 45.000 tonnellate annue (tab. 2.1). Nonostante nel quinquennio considerato i produttori3 titolari di quote latte “consegne” abbiano manifestato la tendenza a una progressiva diminuzione (-15%) in virtù del proces-so di concentrazione delle aziende zootecniche e degli allevamenti bovini, il latte consegnato ai caseifici per la trasformazione, nel complesso, si aggira senza va-riazioni significative intorno alle 33.000 tonnellate annue.

A differenza di quanto avviene in quasi tutte le altre regioni italiane, in Valle d’Aosta si registra un’incidenza significativa delle “vendite dirette”, costituite dai quantitativi di latte risultanti dalle dichiarazioni prodotte dai singoli allevatori, che nel periodo considerato ammontano mediamente a 12.000 tonnellate annue. Ciò rappresenta poco meno del 27% del totale della produzione di latte commercializ-zata in Valle d’Aosta, laddove a livello nazionale l’incidenza delle “vendite dirette” si aggira intorno al 3%.

In riferimento al periodo 2007-2011 il numero delle imprese con vendite dirette ha subito una flessione (-3,3%) assai più contenuta rispetto a quella, già evidenziata, per le “consegne”. Il processo di concentrazione degli allevamenti emerge anche dal dato sulla produzione media per impresa, aumentata del 17% nel quinquennio considerato.

3 Le “consegne” si riferiscono ai quantitativi di latte riportati nei modelli L1 con cui le imprese di tra-sformazione, che operano come “primo acquirente”, comunicano ad AGEA (attraverso la Fédéra-tion des Coopératives Valdotaines o le organizzazioni di categoria) la posizione di ciascuna azienda agricola presso la quale si approvvigionano di latte.

Tabella 2.1 - Allevamenti e produzione commercializzata di latte vaccino nel 2007-2011

N. imprese (*) Quantità

campagna di

commercializz. consegnecon con vendite dirette in produz. consegne totali (.000 t) vendite dir. tot. (.000 t) produz. comm. (.000 t) prod. comm. media per impresa (t) a b c d e f=d+e g=(f/c)*1000 2006-2007 909 272 1.105 33,3 12,5 45,8 41,4 2007-2008 906 329 1.179 32,7 11,5 44,2 37,5 2008-2009 857 244 1.021 33,5 11,3 44,7 43,8 2009-2010 821 264 998 32,8 11,9 44,7 44,8 2010-2011 770 263 943 33,2 12,6 45,8 48,6

(*) La somma del numero di aziende con “consegne” con quello delle aziende con “vendite dirette” è superiore a quello delle aziende che commercializzano latte poiché alcune aziende agricole commercializzano il latte prodotto in parte come “consegne” e in parte come “vendite dirette”.

Fonte: elaborazioni Osservatorio Latte su dati AGEA

In Valle d’Aosta sono numerosi gli allevamenti bovini di piccole e medie di-mensioni: nella campagna 2010-2011 ben il 64% di essi risulta produrre una quan-tità di latte inferiore alle 50 tonnellate, ma gli stessi contribuiscono solamente nella misura del 28% alla produzione complessiva di latte (tab. 2.2).

Tuttavia, sono proprio gli allevamenti di dimensioni contenute quelli che hanno subito una riduzione più accentuata: nel quinquennio in esame, infatti, il loro numero si è ridotto di circa un quarto, passando da poco meno di 800 nel 2007 a 600 nel 2011. Il numero degli allevamenti che commercializzano tra le 50 e le 100 tonnellate di latte è invece rimasto sostanzialmente stabile, mentre le aziende di maggiori dimensioni, che commercializzano ogni anno 100-500 tonnellate di latte bovino, sono una ventina in più (+25%) alla fine del periodo considerato.

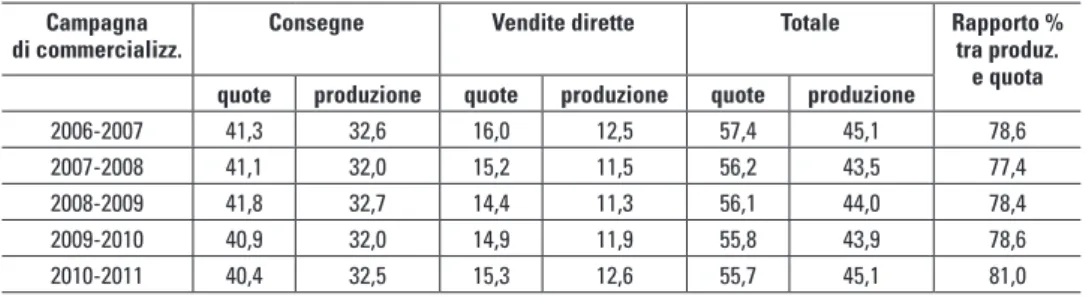

Un’ulteriore notazione riguarda l’utilizzo delle quote di produzione assegna-te ai produttori di latassegna-te valdostani: a differenza di quanto accade in altre regioni italiane, il rapporto tra la produzione effettiva di latte4 e la quota assegnata è infe-riore all’unità (tab. 2.3): nel quinquennio 2007-2011, infatti, il rapporto ha oscillato tra il 77% e l’81%.

4 Non si considera, in questo caso la produzione tal quale di latte vaccino commercializzato, bensì la produzione “rettificata”, vale a dire, corretta per il contenuto in grasso del latte prodotto da ogni singola azienda rapportato con la percentuale storica di grasso che è stata attribuita ad ogni pro-duttore durante l’assegnazione delle quote individuali, realizzata con la l. 468/92.

capitoloii

Tabella 2.2 - Dis

tribuzione del numer

o di all ev amenti e dell e quantità di latt e v ac cino c ommer cializzat o nel periodo 2007-2011 per clas se di dimensione espr es sa in t/anno di latt e Campagna di commercializzazione

Dimensione aziendale (t/anno)

Totale 0,1 - 10 10,1 - 20 20,1 - 50 50,1 - 100 100,1 - 200 200,1 - 500 > 500 2006-2007 allevamenti (n.) 224 212 352 225 80 12 - 1.105 t/anno latte 1,3 3,1 12,1 15,7 10,7 3,0 - 45,8 2007-2008 allevamenti (n.) 259 245 367 233 63 12 - 1.179 t/anno latte 1,5 3,6 12,4 15,9 8,0 2,9 - 44,2 2008-2009 allevamenti (n.) 205 187 302 225 88 13 1 1.021 t/anno latte 1,2 2,7 10,3 15,3 11,6 3,2 0,5 44,7 2009-2010 allevamenti (n.) 203 182 291 215 92 15 - 998 t/anno latte 1,1 2,7 10,0 14,8 12,1 3,9 - 44,7 2010-2011 allevamenti (n.) 172 158 271 227 96 19 - 943 t/anno latte 1,0 2,3 9,3 15,6 12,7 5,0 - 45,8 Font e: elabor azioni Os serv at orio Latt e su dati A GEA

Tabella 2.3 - Quote assegnate e disponibili e produzione di latte commercializzata nel periodo 2007-2011 (.000 t rettificate)

Campagna

di commercializz. Consegne Vendite dirette Totale Rapporto % tra produz. e quota quote produzione quote produzione quote produzione

2006-2007 41,3 32,6 16,0 12,5 57,4 45,1 78,6

2007-2008 41,1 32,0 15,2 11,5 56,2 43,5 77,4

2008-2009 41,8 32,7 14,4 11,3 56,1 44,0 78,4

2009-2010 40,9 32,0 14,9 11,9 55,8 43,9 78,6

2010-2011 40,4 32,5 15,3 12,6 55,7 45,1 81,0

Fonte: Elaborazioni Osservatorio Latte su dati AGEA

Il latte bovino prodotto in Valle d’Aosta è principalmente destinato alla tra-sformazione in Fontina; la marchiatura delle forme è affidata a una specifica com-missione di esperti sotto il controllo del Consorzio Produttori e Tutela della DOP Fontina che provvede, inoltre, alla tutela, promozione e valorizzazione della DOP, nonché all’informazione del consumatore e all’attività di vigilanza sui mercati per contenere le possibili frodi commerciali.

Come si evince dalla tabella 2.4 il numero delle forme presentate al Con-sorzio per la marchiatura negli anni 2007-2011 oscilla tra le 420.000 e le 450.000 forme e la percentuale di quelle effettivamente marchiate rispetto al totale varia di anno in anno ma risulta, nel complesso, superiore al 90%. Le forme non marchiate si ripartiscono tra il Formaggio Valdostano e lo scarto (presente, quest’ultimo, in misura inferiore all’1%).

capitoloii Tabella 2.4 - Pr oduzione di F ontina e F ormaggio v aldos tano: numer o di f orme in c ompl es so, sc art at e, mar chiat e e relativ o peso t ot al e nel periodo 2007-2011 Anni

Numero di forme presentate al Consorzio per la marchiatura

di cui:

Peso complessivo delle forme marchiate in kg (*)

Fontina Formaggio valdostano Scarto Totale di cui: Fontina di cui: Formaggio valdostano di cui: scarto 2007 453.600 395.157 56.869 1.574 4.082.400 3.556.413 511.821 14.166 2008 444.716 416.298 27.216 1.202 4.002.444 3.746.682 244.944 10.818 2009 419.133 391.872 25.935 1.326 3.772.197 3.526.848 233.415 11.934 2010 436.763 398.655 34.049 4.059 3.930.867 3.587.895 306.441 36.531 2011 428.326 389.984 35.980 2.362 3.854.934 3.509.856 323.820 21.258 (*) Relativ ament e al peso si s timano cir ca 9 k g per f orma. Font e: Consorzio Pr odutt ori e T ut

ela della DOP F

2.2 La metodologia di rilevazione, elaborazione e analisi dei dati

2.2.1 Il modello organizzativo della RICA in Valle d’Aosta

La Rete d’Informazione Contabile Agricola (EU-RICA) è stata istituita nel 1965 con il Regolamento (CEE) n. 79/65 allo scopo di raccogliere le informazioni necessarie a misurare l’evoluzione dei redditi degli imprenditori agricoli e il funzio-namento delle imprese del settore primario in Europa. Essa è dunque finalizzata a descrivere la situazione economica dell’agricoltura europea e si configura quale specifico strumento di supporto alla programmazione e valutazione della PAC.

La rilevazione RICA, di cui in Italia è incaricato l’INEA, è svolta in Valle d’Ao-sta in collaborazione con l’Assessorato Agricoltura e Risorse Naturali della RAVA e, a partire dall’anno 2003, l’indagine RICA è condotta in modo coordinato con l’indagine sui Risultati Economici delle aziende Agricole (REA) nell’ambito di uno specifico protocollo d’intesa che comprende, oltre all’INEA, l’ISTAT, le Regioni, le Province Autonome italiane e il Ministero delle Politiche Agricole, Alimentari e Fo-restali (MiPAAF). In precedenza le aziende aderivano volontariamente al campione RICA e la selezione era effettuata in modo tale da disporre di un campione in grado di rappresentare la gamma di tipologie produttive e dimensionali presenti in cia-scuna regione.

Da detto anno di indagine le aziende afferenti al campione RICA e REA (cam-pione teorico) sono selezionate casualmente dal Campo di osservazione RICA5 e la metodologia di estrazione6 garantisce la rappresentatività delle diverse tipologie produttive e dimensionali presenti sul territorio nazionale (Abitabile e Scardera, 2008). Infatti il campione RICA è selezionato stratificando l’universo delle aziende agricole sulla base di tre variabili: la regione geografica (circoscrizioni

ammin-5 L’Unione europea ha inteso individuare le aziende agricole attive sul territorio comunitario – per le quali viene in sostanza formulata una Politica Agricola Comune – giungendo alla definizione del campo di osservazione UE, costituito da tutte le aziende con almeno un ettaro di superficie agricola utilizzata (SAU) o la cui produzione presenta un valore di almeno 2.500 euro. Il campo di osservazio-ne RICA è un sottoinsieme di quello UE, in quanto esclude un’ulteriore fascia di aziende sulla base della loro dimensione economica, che fino all’esercizio contabile 2009 compreso, è stata espressa in Unità di Dimensione Economica (UDE), data dall’ammontare del Reddito Lordo Standard (RLS) complessivo, a sua volta ottenuto come sommatoria del RLS di ciascuna attività produttiva presen-te in azienda. Poiché per il periodo dal 2001 al 2009 una UDE corrisponde a 1200 €, rientrano nel campione RICA le sole aziende caratterizzate da una dimensione economica superiore alle 4 UDE. A partire dall’esercizio contabile 2010 la dimensione economica è espressa direttamente in euro di valore standard della produzione ed è fissato come valore minimo i 4.000 euro.

capitoloii

strative, corrispondenti alle 19 Regioni e alle due Province Autonome di Trento e Bolzano), la dimensione economica – fino al 2009 misurata in Unità di Dimensione Economica (UDE) e dal 2010 in euro – e l’Orientamento Tecnico Economico (OTE) principale.

Fino all’anno contabile 2007 l’archiviazione dei dati raccolti in azienda, la loro validazione e una serie di analisi per la valutazione dell’efficienza della ge-stione aziendale e dei risultati dei singoli processi produttivi è stata realizzata dall’INEA mediante il pacchetto informatico PEGASO7 (Pacchetto di Economia e Gestione Aziendale per Strutture Operative). Dal 2008 la nuova metodologia di rile-vazione contabile in partita doppia è stata implementata con il software GAIA8 (Ge-stione Aziendale delle Imprese Agricole) che consente l’acquisizione di tutti i dati contabili ed extracontabili necessari alla determinazione dei risultati di gestione e con il software EDA (Elaborazione Dati Avanzata) che consente sia di effettuare i controlli interaziendali sia di implementare la Banca Dati Regionale (BDR)9.

Il coordinamento dell’indagine in Valle d’Aosta è affidato al personale del-la Sede regionale INEA per del-la Valle d’Aosta, che provvede aldel-la gestione dei flussi informativi tra gli enti locali e la sede centrale INEA, si occupa della formazione e dell’assistenza tecnica dei rilevatori selezionati tra liberi professionisti e tra le OO.PP.AA. in base alla conoscenza specifica del territorio ed alla competenza in ambito agricolo e contribuisce, inoltre, al controllo e alla validazione dei dati ele-mentari raccolti che vanno ad implementare la banca dati INEA regionale, nazio-nale ed europea (FADN10). La rilevazione è condotta in azienda mediante intervista agli imprenditori agricoli ed è implementata con le informazioni messe a disposi-zione dall’Assessorato Agricoltura e Risorse Naturali della RAVA11.

Nella tabella 2.5 è riportata la numerosità del campione teorico, cioè del campione RICA, nonché di quello disponibile, ovvero la numerosità del

campio-7 Il pacchetto contiene una serie di software, integrati tra di loro: CONTINEA che consente la rileva-zione ed il controllo dei dati aziendali, effettua la classificarileva-zione tecnico-economica delle aziende, elabora il bilancio aziendale e crea una minibanca dati; TEST2 che effettua i controlli interaziendali; ERICA 1 che effettua l’analisi dell’efficienza aziendale tra gruppi omogenei di aziende; PROCESSO che analizza i costi delle attività produttive e PIANO che realizza il piano di miglioramento. 8 GAIA-TEST è la procedura integrata in GAIA che svolge i controlli di qualità dei dati rilevati. 9 Nella BDR sono disponibili una serie di tabelle organizzate secondo uno schema relazione

fun-zionale alle diverse esigenze degli utenti che hanno interesse ad utilizzare i dati della RICA per le proprie attività di analisi e studio (http://bancadatirica.inea.it/).

10 Vedi http://ec.europa.eu/agriculture/rica/.

11 Si tratta dei dati relativi alle superficie e alle loro destinazioni, quelli riferiti alle macchine agricole nonché gli importi relativi ai contributi europei e agli aiuti di Stato.

ne effettivamente rilevato in ogni anno contabile nel periodo 2007-2011; quanto più la struttura e la distribuzione fra strati del campione disponibile si allontana da quella teorica, tanto meno è rappresentativo della realtà agricola regionale. Unitamente alla numerosità di questi due campioni è riportata la numerosità del cosiddetto “campione satellite”.

Infatti, oltre alle unità statistiche facenti parte del campione selezionato casualmente, la RAVA finanzia la rilevazione di un campione aggiuntivo, denomi-nato “campione satellite”, costituito da unità produttive che, pur non rientrando nel campo di osservazione RICA, sono ritenute di particolare interesse per l’agri-coltura regionale poiché utili ai fini della valutazione delle politiche agricole e di sviluppo rurale.

Tabella 2.5 - Numero di aziende agricole afferenti al campione RICA e al “campio-ne satellite” (anni 2007-2011)

Anno 2007 2008 2009 2010 2011

Campione teorico 279 197 197 159 159

Campione disponibile 279 197 195 158 159

Campione satellite 105 66 100 100 100

Fonte: nostre elaborazioni su dati RICA

2.2.2 Il “campione costante” RICA 2007-2011

Al fine di descrivere le caratteristiche strutturali e i risultati produttivi ed economici delle aziende agricole valdostane si è estratto dalla Banca Dati RICA12 un “campione costante” di aziende, vale a dire presenti in tutti gli anni oggetto di indagine. Tale campionamento permette di attenuare possibili picchi negativi o positivi dettati dagli effetti di eventi congiunturali.

Il “campione costante” è stato selezionato nell’ambito delle aziende agricole facenti parte della RICA Valle d’Aosta nel periodo 2007-2011; si tratta di aziende che negli anni 2007- 2009 hanno avuto una UDE superiore a 4 (aventi, quindi, una soglia minima di Reddito lordo pari a 4.800 euro) e per gli anni 2010 e 2011 supe-riore ai 4.000 euro di Produzione Standard. Al fine di poter confrontare i dati del 2007 raccolti con la metodologia PEGASO e i dati degli anni successivi raccolti

12 Nella costruzione del “campione costante” non è stato considerato il “campione satellite” in quanto al momento dell’elaborazione dei dati ancora non era disponibile la base dati 2011 dello stesso.

capitoloii

seguendo la metodologia GAIA è stato necessario apportare alcune modifiche alla base dati 2007. In particolare il bilancio delle aziende del 2007 è stato riclassificato seguendo la metodologia GAIA, così come illustrato negli Allegati I e II; inoltre le aziende contabilizzate negli anni 2007-2009 sono state riclassificate seguendo la nuova tipologia comunitaria13 prevista dal Regolamento (CE) n. 1242/2008 della Commissione.

Nel periodo 2007-2011 è stato quindi definito nell’ambito della Banca dati RICA della Valle d’Aosta un “campione costante” di 50 aziende per ogni anno che rappresentano il 18% del disegno campionario RICA 2007, il 26% per gli anni 2008-2009, il 32% per il 2010 e il 31% per il 2011.

Nella tabella 2.6 sono riportati i dati relativi al numero di aziende, ripartite per OTE, del campione RICA e di quello “costante” in Valle d’Aosta negli anni 2007-2011. La distribuzione delle aziende per tipologie produttive descrive in modo det-tagliato le peculiarità dell’agricoltura valdostana: gli OTE meno rappresentati sono quelli relativi alle aziende a indirizzo vegetale (aziende specializzate nella colti-vazione dei seminativi e delle colture permanenti) mentre la maggioranza delle aziende è classificata negli OTE zootecnici e, in particolare, si tratta di aziende spe-cializzate nell’allevamento bovino. Al fine di descrivere al meglio le caratteristiche dell’agricoltura valdostana gli OTE 45 (Aziende bovine specializzate orientamento latte) e 47 (Aziende bovine specializzate - orientamento allevamento e ingrasso) sono stati collassati in un unico strato denominato “Aziende bovine specializzate”.

Si precisa che il numero minimo di osservazioni per le elaborazioni rea-lizzate a partire dalla banca dati RICA è pari a 5 per strato e pertanto dove non è raggiunto il minimo delle rilevazioni non è possibile procedere ad alcuna elabora-zione.

13 L’INEA ha messo a punto uno strumento informatico (CLASS-CE) che consente di determinare in modo semplice e rapido la tipologia comunitaria dell’azienda agricola.

Tabella 2.6 - Distribuzione delle aziende per OTE particolare nella RICA (R) e nel “campione costante” (K)

OTE Descrizione 2007 2008 2009 2010 2011

R K R K R K R K R K

16 Aziende specializzate in altre colture

a seminativi 0 0 0 0 1 0 1 0 2 0

35 Aziende specializzate in viticoltura 7 1 6 1 10 1 11 1 14 2

36 Aziende specializzate in frutticoltura e

agrumicoltura 6 1 12 1 10 1 1 1 1 1

38 Aziende con diversa combinazione di

colture permanenti 6 1 13 1 8 1 3 1 2 0

45+47 Aziende bovine specializzate 231 44 142 44 141 44 130 44 130 47

48 Aziende con ovini, caprini ed altri

erbivori 22 0 15 3 18 3 3 0 4 0

61 Aziende con policoltura 1 0 0 0 2 0 4 0 3 0

73 Aziende con poli-allevamento

ad orientamento erbivori 0 0 1 0 0 0 0 0 0 0

83 Aziende miste seminativi ed erbivori 0 0 0 0 1 0 0 0 0 0

84 Aziende con colture diverse e

allevamenti misti 6 3 4 0 3 0 5 3 3 0

Totale complessivo 279 50 193 50 194 50 158 50 159 50

Fonte: nostre elaborazioni su dati RICA

Come già evidenziato, viste le peculiarità dell’agricoltura valdostana nel prosieguo del lavoro saranno analizzate le caratteristiche delle aziende bovine specializzate (OTE 45 e OTE 47), che rappresentano in media il 79% dell’universo RICA e l’89% del “campione costante”.

Al fine di fornire indicazioni in merito ai risultati conseguiti da questa tipo-logia aziendale nel periodo 2007-2011 sono calcolati i valori medi campionari per specifiche variabili tecnico economiche presenti nella banca dati RICA.

Nell’analisi delle performance economiche delle aziende agricole (cfr. ca-pitolo 2.3) sono evidenziati alcuni indici di efficienza raggruppati in cateneche of-frono informazioni sintetiche in merito alla gestione aziendale, quali la produttività e la redditività dei principali fattori della produzione e l’incidenza dei diversi co-sti. L’analisi a mezzo catene di indici permette di relazionare i parametri tecnici a quelli economici e facilita la scomposizione di un fenomeno gestionale in diverse componenti (Bertola e Arzeni, 1995; INEA, 2000). La formazione di una catena di indici si basa su un semplice meccanismo di costruzioni di relazioni aritmetiche; l’indice capofila, che è il fenomeno che si vuole indagare, può essere scomposto in una serie di quozienti. Le catene prese in esame sono:

capitoloii

(1) Produttività del lavoro impiegato: PLV/ULT = [PLV/SAU]*[SAU/ULT] (2) Redditività dei ricavi: RN/PLV = [VA/PLV]*[PN/VA]*[RN/PN]

(3) Redditività del lavoro familiare: RN/ULF = [PLV/ULT]*[RN/PLV]*[ULT/ULF] La produttività del lavoro impiegato è scomposta in produttività della terra e disponibilità di terra per addetto alla manodopera (catena 1); la redditività dei ricavi è calcolata come prodotto tra l’efficienza della spesa specifica per i processi produttivi, gli ammortamenti e gli altri costi pagati (catena 2) infine la redditività del lavoro familiare è data dal rapporto tra la produttività del lavoro, la redditività della spesa globale e l’incidenza del lavoro salariato.

Al “campione costante” si attinge, inoltre, allo scopo di determinare il costo di produzione del latte nelle aziende zootecniche valdostane che vengono classificate in tipologie produttive che tengono conto della gestione della mandria nei diversi periodi dell’anno (tali temi sono oggetto di discussione nel successivo capitolo 2.4).

Infine, le informazioni contabili del “campione costante” 2007-2011 sono utilizzate nell’analisi del sostegno pubblico alle aziende con allevamento bovino illustrata al capitolo 3.

2.3 I risultati tecnico-economici delle aziende specializzate

nell’allevamento bovino

2.3.1 I caratteri strutturali

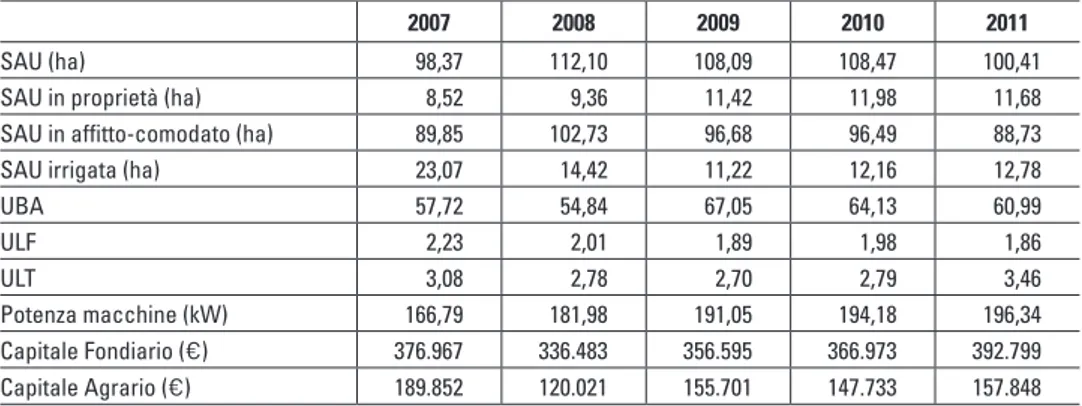

Con riferimento al periodo 2007-2011 all’interno del “campione costante” (cfr. capitolo 2.2.2) le aziende specializzate nell’allevamento bovino ammontano a 44. La dimensione media delle aziende zootecniche si attesa sui 105 ettari, leg-germente accresciuta (+10,4%) nel quadriennio 2007-2010, mentre per il 2011 si registra un valore medio leggermente inferiore (100 ettari) in linea con i valori del 2007 (98 ettari). Circa il 90% della superficie aziendale è in affitto (tab. 2.7).

L’analisi del fattore produttivo “terra” conferma la forte frammentazione e polverizzazione della proprietà fondiaria che caratterizza l’agricoltura valdostana e che sta rallentando di fatto l’ammodernamento delle aziende agricole che spesso si trovano a dover affittare da molteplici proprietari i terreni per poter disporre di perfici idonee alla produzione sia in termini di dimensioni sia di distribuzione. La su-perficie irrigata mediamente rappresenta il 14% della susu-perficie agricola utilizzata (SAU) e riguarda soprattutto le superfici a prato localizzate a fondovalle o nei mayen.

Tabella 2.7 - Aziende bovine specializzate - dati strutturali nel periodo 2007-2011

2007 2008 2009 2010 2011

SAU (ha) 98,37 112,10 108,09 108,47 100,41

SAU in proprietà (ha) 8,52 9,36 11,42 11,98 11,68

SAU in affitto-comodato (ha) 89,85 102,73 96,68 96,49 88,73

SAU irrigata (ha) 23,07 14,42 11,22 12,16 12,78

UBA 57,72 54,84 67,05 64,13 60,99 ULF 2,23 2,01 1,89 1,98 1,86 ULT 3,08 2,78 2,70 2,79 3,46 Potenza macchine (kW) 166,79 181,98 191,05 194,18 196,34 Capitale Fondiario (€) 376.967 336.483 356.595 366.973 392.799 Capitale Agrario (€) 189.852 120.021 155.701 147.733 157.848

Fonte: nostre elaborazioni su dati RICA

Al fine di valutare la dimensione delle aziende zootecniche è particolar-mente rilevante osservare la consistenza degli allevamenti che viene definita sul-la base dei capi presenti in azienda, per specie e categoria, convertiti secondo opportuni coefficienti in Unità di Bestiame Adulto (UBA). Nel caso del “campione costante” RICA la consistenza media della mandria è pari a circa 60 UBA e il carico di bestiame è estremamente contenuto (circa 0,6 UBA/ettaro) in quanto le aziende valdostane normalmente dispongono di estese superfici a prato e pascolo.

Si è in presenza di una tipologia aziendale, generalmente a conduzione fa-miliare, che richiede un elevato impiego di manodopera, ciò è testimoniato dai valori relativamente elevati delle Unità Lavorative Totali (ULT) impiegate (in media, intorno a 3) e dal fatto che la quota di lavoro prestata dall’imprenditore e dalla sua famiglia si attesta intorno al 67%. Le operazioni di stalla (mungitura, somministra-zione degli alimenti e pulizia della lettiera) sono quelle più onerose in termini di impiego sia di manodopera, sia di macchine.

La dotazione media di capitali per le aziende del campione supera i 500.000 euro, di cui il 70% è rappresentato dal capitale fondiario e la restante parte dal capitale agrario14.

Classificando le aziende in termini di dimensione economica (tab. 2.8 e fig. 2.1) si osserva che le realtà produttive che caratterizzano la zootecnia valdostana sono in prevalenza quelle di medie dimensioni. Da osservare che la distribuzione del campione per classe dimensionale varia: nel 2007 il 59% del campione era di