POLITICHE PER L’AMBIENTE

E L’AGRICOLTURA

DEL RISCHIO IN AGRICOLTURA.

RIFLESSIONI PER UN SISTEMA

QUADERNO

P

ROSPETTIVE DELLA GESTIONE DEL RISCHIO IN AGRICOLTURA

.

R

IFLESSIONI PER UN SISTEMA INTEGRATO PER LA

P

AC POST

2013

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Via Nomentana, 41 – 00161 Roma – Tel. +39 06 478561 – Fax +39 06 47856638 – Email: [email protected] – Codice fiscale: 01008660589

2 Istituto Nazionale di Economia Agraria

Area di ricerca Politiche per l’ambiente e l’agricoltura

Progetto Attività di supporto e assistenza tecnica alla programmazione dei fondi previsti per le calamità naturali

Responsabile di progetto: Antonella Pontrandolfi ([email protected])

Quaderno Prospettive della gestione del rischio in agricoltura. Riflessioni per un sistema integrato per la PAC post 2013

La stesura è stata curata da Antonella Pontrandolfi e Giuliana Nizza.

Revisione: Prof. Angelo Frascarelli e Dott.ssa Lucia Tudini

Si ringrazia il Dott. Giuseppe Pennucci per le osservazioni e i suggerimenti offerti nel corso di tutto il lavoro di ricerca.

3

Indice

Prefazione 4

Introduzione 5

Capitolo 1 - Approccio metodologico 8 1. 1 Rimandi teorici: rischio di impresa e pianificazione della gestione del rischio 8 1.2 Specifiche sul rischio in agricoltura 12 1.3 Incidenza dei cambiamenti climatici sul rischio in agricoltura 145 1.4 Impostazione e criteri di analisi adottati 15 Capitolo 2 - Analisi delle strategie di gestione del rischio adottate in alcuni Paesi 17 2.1 Strategia di riduzione della esposizione e della vulnerabilità al rischio 17 2.2 Strategia di trasferimento del rischio 22 2.3 Strategia di accettazione del rischio 35 2.4 Forme associative e fondi mutualistici 40 2.5 Stabilizzazione del reddito 44 Capitolo 3 – Riflessioni per un sistema integrato di gestione del rischio

per l’agricoltura italiana 47 3.1 Attuali strumenti e politiche sul rischio in Italia 47 3.2 Spunti e riflessioni per il sistema italiano 54

Conclusioni 63

Allegato tecnico - Schede tecniche dei Paesi 67

Bibliografia 80

Normativa di riferimento 87 Siti consultati 90

4

Prefazione

L’impresa agricola si trova oggi ad operare in un contesto caratterizzato da una globalizzazione dei mercati sempre più spinta, dalla necessità di produrre derrate alimentari di pregio e qualità, ottenute in modo sostenibile dal punto di vista ambientale, della salute e benessere degli animali e delle piante e della salute pubblica. Nel contempo l’impresa agricola è parte attiva nella gestione delle risorse naturali e l'agricoltura in senso lato costituisce uno strumento importante per preservare il paesaggio rurale, lottare contro la perdita di biodiversità, favorire l'adeguamento al cambiamento climatico mitigandone gli effetti. L’attività agricola è essenziale inoltre per garantire la dinamicità dei territori rurali e la loro vitalità economica nel lungo periodo. Da questi argomenti è partita la riflessione che porterà alla definizione dei nuovi strumenti attuativi della PAC dopo il 2013.

Per operare in questo contesto l’impresa agricola necessita di adattamenti continui che richiedono impegni finanziari anche di medio e lungo termine. La bassa redditività del settore e la presenza, oltre ai rischi di mercato come tutte le altre imprese, anche di quelli climatici e fitosanitari, non garantiscono la sostenibilità economica degli investimenti nel tempo.

Da queste considerazioni nasce la necessità di implementare la politica di gestione dei rischi, partendo dalla nostra esperienza nazionale e tenendo conto di ciò che stanno facendo gli altri Paesi.

Lo studio di INEA rappresenta uno strumento necessario di focalizzazione della realtà sia dal punto

di vista dell’analisi degli eventi climatici e della loro connessione con gli effetti sulla gestione delle imprese agricole, che dell’efficacia ed efficienza degli strumenti attualmente utilizzati per la gestione dei rischi.

Dai risultati dello studio si possono ricavare importanti spunti per stimolare un confronto tra parte pubblica e stakeholder per adeguare le politiche di settore e consentire alle imprese agricole di cogliere al meglio le opportunità offerte dai cambiamenti in corso.

Dott. Mauro Serra Bellini Ministero delle Politiche agricole

5

Introduzione

Nell’ultimo decennio il dibattito tecnico-scientifico e politico sul tema della gestione del rischio in agricoltura sta vivendo momenti di grande attività e partecipazione a seguito delle modifiche che, a diversi livelli, stanno intervenendo nelle politiche agricole e nel contesto ambientale. Innanzitutto, si evidenzia che il dibattito sulla gestione del rischio in agricoltura assume sempre maggiore rilevanza in proporzione alla riduzione delle politiche di sostegno al reddito e ai processi di globalizzazione dei mercati internazionali, che spingono ad una maggiore esposizione delle imprese e richiedono maggiori capacità competitive. Un fattore altrettanto importante è rappresentato dal contesto ambientale, di cui l’agricoltura è parte integrante, poiché gli scenari di cambiamento climatico e la recente crescita nella frequenza di accadimento di eventi estremi aumenta ulteriormente l’esposizione al rischio di aziende che, già per loro missione e conformazione, presentano maggiore vulnerabilità di altre al rischio climatico.

Diverse sono le occasioni di confronto e discussione sul ruolo e sulle performance degli strumenti di gestione del rischio attualmente in uso, in gran parte agevolati dagli Stati in rapporto all’importanza del settore agricolo nelle economie nazionali, su quali modifiche apportare ai sistemi rispetto ad obiettivi di efficienza della spesa, competitività delle imprese sui mercati, in una parola sull’“adattamento” dei sistemi ai cambiamenti economici e climatici in corso.

Non da meno, nuovi elementi in tema di gestione del rischio giungono anche dalla normativa europea Reg. (CE) 73/09 e dalla Comunicazione della Commissione del 18 novembre 2010 sulla PAC verso il 2020.

Tra i soggetti che partecipano al dibattito e alla ricerca in materia, coordinata dal Ministero delle Politiche agricole alimentari e forestali, l’INEA fornisce un contributo di ricerca e analisi con il progetto “Attività di supporto e assistenza tecnica alla programmazione dei fondi previsti per le calamità naturali”, avviato nel 2009 con finanziamento del Ministero. Il progetto prevede la collaborazione con gli uffici “Gestione del rischio in agricoltura” e “Settore fitosanitario, dei fertilizzanti e del materiale di propagazione” della Direzione generale sviluppo rurale, infrastrutture e servizi, e si pone come finalità e obiettivi di analisi, ricerca e supporto tecnico su:

la gestione del rischio in agricoltura e la programmazione del Fondo di solidarietà nazionale per le calamità naturali in agricoltura;

le sfide nel settore fitosanitario, gestione del rischio per fitopatie e attacchi di patogeni e nuovi patogeni;

l’andamento climatico e le implicazioni in agricoltura;

le politiche di gestione del rischio climatico e sanitario in agricoltura.

Rispetto a tale contesto e alle nuove sfide che si pongono per il settore nel prossimo futuro, l’attività sinora svolta ha fatto emergere una serie di nuovi spunti, indicazioni, nonché domande e problematiche da affrontare, che possono costituire un elemento di supporto alle politiche di settore.

6 Si è ritenuto utile in questa fase esporre i primi risultati dello studio, svolto in particolare sulla gestione del rischio a livello internazionale e sull’orientamento che va delineandosi sulle questioni emergenti, quali le crisi di mercato, i problemi fitosanitari, l’incentivazione delle strategie intraziendali.

Il presente lavoro non intende semplicemente ripercorrere e descrivere quanto già studiato e valutato a livello internazionale, pur rappresentando la base conoscitiva cui si è attinto, ma si pone anche altri obiettivi, legati al supporto alle politiche nel medio-lungo periodo. Il Quaderno, precisamente, si pone due obiettivi specifici:

analizzare strumenti e politiche esistenti classificandoli con un approccio di sistema, secondo i criteri di valutazione del rischio (livelli di occorrenza e di impatto) e di strategie di controllo adeguate;

evidenziare possibili implementazioni ed evoluzioni della gestione del rischio in Italia, rispetto al quadro delineato.

È stato innanzitutto necessario ripercorrere brevemente la teoria economica di base sul rischio, al fine di definire meglio i contorni e i limiti di azione, le definizioni oggetto di interesse del presente Quaderno, gli strumenti, per poter giungere all’identificazione delle azioni necessarie ad una corretta pianificazione della gestione stessa (Capitolo 1). Un particolare rilievo è dato, ovviamente, al rischio in agricoltura e alla tipologia di rischio maggiormente sentita e affrontata, il rischio climatico. Sempre al fine di contestualizzare la gestione del rischio, nel Capitolo 1, è sembrato doveroso evidenziare come gli scenari di cambiamento climatico potranno influenzare le condizioni di base per le produzioni agricole, quanto quindi sia necessario introdurre i cambiamenti nelle valutazioni del rischio e nella scelta/adeguamento degli strumenti di gestione. Sulla base di queste considerazioni teoriche, a chiusura del primo capitolo, è descritta l’impostazione metodologica e i criteri di analisi utilizzati nei successivi capitoli.

Partendo da tali basi, nel capitolo 2 sono descritti gli strumenti di gestione del rischio e le politiche di indirizzo e sostegno ad oggi in uso all’estero, evidenziando le diverse priorità e gli approcci alla gestione scelti. Sia per gli strumenti che per le politiche sono stati analizzati i vari lavori scientifici disponibili, le informazioni fornite dai documenti ufficiali e dei Governi dei vari Paesi. Va sin da ora evidenziato che, pur interessando il progetto INEA il rischio climatico, lo studio degli strumenti e delle politiche è stato svolto a 360 gradi, comprendendo quindi anche altre tipologie di rischio, in quanto strumenti e strategie possono avere integrazioni, potenzialità e interessi trasversali, indipendentemente dall’oggetto di rischio per cui sono stati sino ad ora utilizzati.

Infine, nel capitolo 3 è riportato il sistema di gestione del rischio attualmente in uso in Italia e, prendendo spunto dal contesto e dalle considerazioni che emergono dallo studio degli altri Paesi, si sono riportate le prime riflessioni su come potrebbe evolversi il sistema italiano in futuro, sulle esigenze di approfondimento, sulle possibili implementazioni e livelli di integrazione. Le riflessioni tengono conto in particolare della prevista riforma della PAC dopo il 2013, degli scenari di cambiamento climatico, degli obiettivi prioritari di efficienza della spesa ed efficacia degli strumenti e delle politiche di supporto all’agricoltura.

7 Il presente lavoro, quindi, intende contribuire alla discussione in corso, mettendo a disposizione i risultati dello studio e apportando spunti e riflessioni emersi nell’ambito del gruppo di lavoro del progetto, e rappresenta la base di partenza per approfondimenti e sviluppi futuri della ricerca nel settore.

8

Capitolo 1

Approccio metodologico

Preliminarmente alla disamina e analisi degli strumenti e delle politiche finalizzati al controllo del rischio, si è svolto uno studio della teoria del rischio in letteratura, che potesse fornire indicazioni sull’approccio metodologico da dare all’analisi. In effetti, a livello scientifico alcune definizioni e approcci sono ormai abbastanza consolidati, mentre vi sono aspetti, in particolare quelli legati alla classificazione del rischio e alla valutazione dello stesso, che sono oggetto di discussione, con interpretazioni e approcci diversi, legati anche alle diverse discipline coinvolte.

Il capitolo non intende essere un riassunto o una descrizione della letteratura esistente, poiché non risponderebbe all’obiettivo del Quaderno, che si ricorda è la disamina a livello internazionale degli strumenti e delle politiche per la gestione del rischio, finalizzata a fornire spunti e indicazioni sulla possibile evoluzione del sistema italiano, in un contesto di nuove sfide per l’agricoltura e di riforma della PAC.

Nei primi due paragrafi del capitolo sono, quindi, descritti i concetti di base e le impostazioni che si sono ritenuti, nell’ampio quadro complessivo, più adatti e funzionali, nella nostra visione, agli scopi dell’analisi. Particolare attenzione è stata data alle definizioni e alle metodologie utilizzate per la gestione del rischio in agricoltura e al dibattito scientifico sull’approccio di sistema.

Nel terzo paragrafo si evidenzierà l’incidenza dei cambiamenti climatici sul rischio in agricoltura e a chiusura del capitolo, si esplicitano i criteri scelti per l’analisi, descritta nei successivi capitoli 2 e 3.

1. 1 Rimandi teorici: rischio di impresa e pianificazione della gestione del rischio

Secondo la comune accezione economica, il rischio è una componente propria dell’attività di impresa associata alle aspettative di risultato economico, che possono essere disattese a causa di eventi non prevedibili nel processo di pianificazione-produzione-vendita.

In altre parole, il rischio si associa al possibile scostamento dei risultati dell’attività economica da quelli attesi, per effetto di eventi di incerta manifestazione, di origine interna o esterna al sistema aziendale. Il termine rischio così inteso, pur potendo assumere significato positivo, di fatto è usualmente utilizzato per indicare le probabilità di una perdita, quindi con accezione negativa per l’impresa.

Nella gestione di impresa, si opera una pianificazione che cerca di considerare tutti i fattori che possono intervenire modificando e allontanando il risultato effettivo da quello atteso. Vi sono però fattori, soprattutto esterni al sistema, il cui comportamento non è prevedibile e che quindi generano incertezza, quindi potenziale rischio, fattore questo che l’azienda dovrebbe gestire con scelte pianificatorie e strategiche specifiche.

9 Pur nella diversità di approcci e metodologie di analisi e valutazione, che dipendono sostanzialmente dalle tipologie di rischio caratterizzanti la natura delle specifiche attività di un’impresa, si possono delineare alcuni assunti generali e comunemente accettati a livello di comunità scientifica.

Si ritiene importante, rispetto alle finalità del presente studio, evidenziare i concetti di base che dovrebbero guidare l’impostazione teorica della gestione del rischio (OECD, 2009), più che riportare i diversi studi sull’argomento o le varie impostazioni scientifiche storiche. I concetti chiave comunemente accettati sono di seguito illustrati:

1) Il concetto di rischio è associato al potenziale scostamento di una determinata variabile dai valori

attesi, non intendendo con ciò il valore “fuori media” nella distribuzione dei valori attesi, ma il valore che si discosta da un pattern di comportamento conosciuto (distribuzione dei valori attesi).

Gli effetti negativi generati dall’evento inatteso sono associati al concetto di “perdita” o “danno”. La definizione di rischio ha quindi alla base un approccio probabilistico, dato dalla combinazione di probabilità di accadimento degli eventi e dalla relativa gravità delle conseguenze.

I fattori chiave che determinano il rischio sono: la probabilità che un fenomeno accada (sia a livello temporale che spaziale), la vulnerabilità, cioè la debolezza del sistema ed il grado di predisposizione dello stesso a sopportare le conseguenze (danni o perdite) dell’evento e l’entità del

danno (perdita) conseguente all’evento.

La stima del rischio, che avviene nella fase di valutazione del rischio descritta in seguito, consiste nella quantificazione dei più probabili valori di:

probabilità che il danno (perdita) occorra,

grandezza del potenziale danno (perdita)

Rispetto a queste due variabili si definiscono i livelli i rischio:

Alta frequenza evento/Bassa intensità danno

Media frequenza evento/Media intensità danno

Bassa frequenza evento/Alta intensità danno

Le altre possibili associazioni non sono ovviamente oggetto di interesse, rispetto le loro caratteristiche.

2) La pianificazione è il processo indispensabile per la gestione del rischio (risk management), a volte

sottovalutato o non pienamente attuato per la definizione di strumenti e delle stesse politiche di sostegno. Invece, il processo è fondamentale per stabilire, con criteri e basi conoscitive quanto più oggettivi è possibile, l’allocazione delle risorse, sia a livello aziendale sia a livello di politiche, per garantire efficienza di spesa ed efficacia delle azioni.

Schematicamente, la pianificazione necessita delle seguenti fasi: a) identificazione e analisi dei rischi;

10 b) valutazione del rischio (risk assessment);

c) definizione delle strategie di controllo del rischio; d) scelta degli strumenti;

e) definizione delle politiche da associare.

La fase di analisi del rischio consiste nell’identificazione dei rischi. Si tratta di analizzare i problemi in cui è possibile incorrere a seguito dell’accadimento di eventi (danni), analizzarne le cause (fattori) e dare un ordine di priorità a tali problemi; azione, quest’ultima dipendente dall’entità dei danni e/o dalla probabilità degli accadimenti. Questa prima fase è importante per focalizzare gli obiettivi delle fasi successive, in particolare quella di valutazione del rischio, la più corposa e complessa del processo, in termini di tempo e risorse.

La percezione del rischio e la conoscenza del contesto in cui si opera giocano un ruolo importante in questa fase di definizione dei fattori da tenere in considerazione ai fini di gestione e controllo del rischio. Infatti, maggiore è la cognizione da parte dell’imprenditore dei fattori che possono influenzare e condizionare i risultati economici, minore sarà l’esposizione al rischio dell’impresa.

In genere, sono considerati rischi potenziali principali, quelli generati da fattori esterni al sistema, quindi più difficilmente prevedibili e, nel caso dell’azienda agraria, primi fra tutti quelli fisici quali disastri e calamità naturali.

In questa fase si adottano anche criteri per la definizione stessa dei rischi: le classificazioni adottate variano molto rispetto alle discipline di riferimento e agli approcci metodologici utilizzati.

Stabiliti quali sono i potenziali i fattori di rischio e danni che si ritiene importante controllare, si passa alla fase di valutazione del rischio. È considerata la fase più delicata e complessa del processo, in quanto comporta la stima di un valore del rischio, con tutte le problematiche metodologiche e conoscitive connesse. Come prima accennato, la valutazione consiste nella quantificazione delle variabili “gravità” (grandezza o magnitudo) del danno e “probabilità” che il danno occorra, nonché l’analisi della funzione che lega le variabili.

Risulta molto ampia la letteratura in materia di metodologie di stima del rischio, ma la base comune della maggior parte degli studi resta la funzione che si genera dalla correlazione delle variabili suddette, quindi la distribuzione del rischio. Tali funzioni tengono ovviamente conto dei fattori che incidono sulle variabili stesse. Per la stima dei valori di rischio vengono generalmente adottate misure che abbiano ad oggetto la varianza, la deviazione standard o, in alcuni casi, un percentile della curva.

Nel contesto del quaderno, è invece importante evidenziare che la valutazione è un passaggio fondamentale per una corretta gestione del rischio. Infatti, pur con le incertezze, i possibili errori di stima e le limitazioni di calcolo, la valutazione consente di approfondire le conoscenze sull’andamento e le correlazioni tra variabili, di basare le scelte su criteri più oggettivi della sola percezione del rischio, nonché di confrontare le diverse situazioni per prendere decisioni.

11 Con gli elementi che emergono dalla fase di valutazione, si passa quindi alla definizione delle

strategie di controllo del rischio, in altre parole alla scelta di quali azioni intraprendere e con quali

strumenti (economici, strutturali, gestionali). In letteratura i vari autori hanno adottato, come per le tipologie di rischio, varie classificazioni delle possibili strategie. Adottando come criterio il raggiungimento degli obiettivi che le strategie si pongono, si possono schematizzare le seguenti azioni possibili:

trasferimento del rischio

riduzione/eliminazione del rischio (riduzione dell’esposizione e/o della vulnerabilità)

accettazione delle conseguenze.

Gli obiettivi di controllo sono generalmente associati a diversi tipi di rischio, ma le strategie possono anche concorrere in modo integrato alla gestione di una stessa tipologia di rischio, agendo diversamente a seconda dei livelli/strati in cui è possibile scomporre il rischio grazie alla valutazione. Come precedentemente accennato, la letteratura definisce tre livelli di rischio:

1 - livello di alta frequenza/bassa gravità del danno, il cui rischio è normalmente sostenibile e

affrontabile da parte dell’imprenditore. Le strategie associate a questo livello sono definite on farm strategies, hanno obiettivi di riduzione dell’esposizione e della vulnerabilità dell’azienda (maggiormente orientate all’adattamento strutturale) e possono essere di natura economica, strutturale e gestionale.

2 - livello di media frequenza/media gravità del danno, su cui la strategia comunemente considerata più

adatta è il trasferimento del rischio, ma su cui anche strategie di riduzione possono incidere; in questo ambito gli strumenti associati sono tipicamente economici, come nel caso delle assicurazioni.

3 - livello di bassa frequenza/alta gravità del danno, rappresenta il cosiddetto rischio catastrofico. A tale

livello si può associare una strategia di accettazione del rischio, con strumenti orientati alla compensazione dei danni, tipicamente accompagnati da politiche di sostegno.

I passaggi finali del processo sono:

la scelta degli strumenti per attuare le strategie di controllo scelte.

Gli strumenti più utilizzati nella gestione del rischio sono di natura economica, ma sono sempre più considerati, soprattutto in un’ottica di sistema, strumenti di natura strutturale (adeguamento delle aziende) e gestionale (ad esempio la diversificazione delle attività).

la definizione di eventuali politiche di sostegno per incentivare/sostenere gli strumenti con risorse finanziarie pubbliche.

In conclusione, il processo di gestione del rischio comporta delle fasi di analisi e approfondimento, di stima e valutazione e di scelta delle strategie, che richiedono un livello di complessità e integrazione a sistema che garantisca una efficace allocazione delle risorse per il controllo del rischio.

12

1.2 Specifiche sul rischio in agricoltura

I concetti sopra espressi riguardano in generale le attività imprenditoriali, ma il settore primario presenta importanti peculiarità. Innanzitutto, quella agricola è una tipologia di attività con maggiore esposizione e vulnerabilità al rischio: i classici fattori esterni al sistema, primi fra tutti nel caso dell’agricoltura, le condizioni ambientali e climatiche, sono fattori strettamente incidenti sui risultati economici dell’attività, ma al contempo per loro natura sono difficilmente assoggettabili al controllo imprenditoriale.

Analizzando l’ampia letteratura scientifica disponibile riguardo al rischio in agricoltura e seguendo lo schema logico descritto nel paragrafo precedente, è possibile evidenziare alcuni concetti chiave più specifici.

Partendo dalla identificazione dei rischi attraverso delle analisi preliminari, per il settore agricolo emerge che:

il rischio di produzione legato alle condizioni climatiche, inteso come rischio che le rese o la qualità prodotta siano molto inferiori a quelle attese per effetto di eventi climatici o ambientali avversi, è da sempre considerato prioritario e percepito come medio/elevato (in probabilità e danno). Tale rischio è strettamente associato alle condizioni climatiche avverse, ma anche alla presenza di patogeni e, sempre più spesso, alla concomitanza di entrambe. I fattori avversi possono essere identificati nei principali eventi meteorologici estremi (eccesso di piogge, siccità, grandine, temperature estreme, eccessiva insolazione o vento forte), nell’attacco di microorganismi o insetti e, nel caso di allevamenti zootecnici, di epizoozie. È fondamentale fare alcune riflessioni sul rischio legato a condizioni avverse e rischio associato alle calamità naturali, la cui definizione non è tuttora ben delineata1;

a seguito delle fluttuazioni di mercato e volatilità dei prezzi cui si è assistito negli ultimi anni, è percepito come sempre più importante e da controllare il rischio di mercato riferito al prezzo di

vendita dei prodotti. Sul grado di incertezza incidono vari fattori, tra loro correlati, riconducibili

ai processi di globalizzazione dei mercati che stanno modificando l’assetto della domanda e dell’offerta dei prodotti, agli accordi WTO e alle riforme delle politiche agricole (prima fra tutte la PAC conlaprogressiva riduzione del sostegno dei prezzi) (INEA, 2010a);

il rischio connesso al prezzo dei fattori produttivi da acquistare, sino ad ora è stato considerato controllabile e gestibile dall’imprenditore agricolo, ma negli ultimi anni l’oscillazione dei prezzi, soprattutto di sementi, agrofarmaci e dei prezzi energetici sta facendo emergere esigenze di analisi e approfondimento;

1 Usando come riferimento la Commissione europea, il Capitolo V degli Orientamenti comunitari per gli aiuti di stato nel settore

agricolo e forestale 2007-2013 “Gestione dei rischi e delle crisi” distingue le tipologie di aiuto a seconda che i danni da indennizzare siano arrecati da: calamità naturali, avverse condizioni climatiche, epizoozie, fitopatie. Tra le calamità naturali sono annoverati: i terremoti, le valanghe, le frane e le inondazioni. La Commissione non riconosce generalmente l’insorgere di malattie animali o vegetali come calamità naturali o eventi eccezionali, a meno che non si tratti di eventi particolarmente disastrosi (per diffusione) di cui lo Stato membro dimostri e giustifichi il carattere di eccezionalità.

13

un appunto particolare andrebbe fatto sul “rischio di reddito”, oggi molto discusso nella forma delle politiche e strumenti di stabilizzazione del reddito. Rispetto agli approcci visti, non è considerabile come tipologia di rischio, in quanto è la gestione dei fattori che generano il rischio ad essere oggetto di studio, non il risultato, che è sempre e comunque incidente sul reddito complessivo dell’azienda. Riflessioni e studi sono in corso sulla definizione stessa di reddito e di ricavi, nonché sugli strumenti utili a gestirlo;

un ultimo aspetto importante di cui tener conto è che il processo di globalizzazione e di revisione delle politiche agricole ha portato a ridimensionare il rischio puro inteso come incertezza sul futuro e ad accrescere invece quello derivato dall’interazione dell’azienda agricola con i vari fattori di mercato (Cafiero C. et al., 2007); ciò si traduce nel fatto che il rischio di impresa dipenda non più solo dagli andamenti climatici, ma anche dalle capacità imprenditoriali e finanziarie dell’agricoltore.

In relazione alla valutazione del rischio, diverse e numerose metodologie sono proposte e utilizzate per i rischi di produzione, distinte essenzialmente per fattore di rischio (variabili climatiche).

Il fattore fitosanitario non è ancora molto approfondito come fattore di rischio, in quanto sostanzialmente considerato parte integrante delle attività di pianificazione dell’impresa, non rientrante nel concetto di rischio. In realtà, negli ultimi anni si avvertono esigenze di definizione e valutazione del rischio fitosanitario e sanitario, soprattutto in relazione ai cambiamenti climatici, i cui scenari (e modifiche già osservabili) sotto questi aspetti indicano un aumento di esposizione e vulnerabilità degli agroecosistemi, anche a nuovi patogeni (cfr. par. 1.3). Ad oggi, il settore fitosanitario sembra incentrare la sua attenzione sui sistemi forestali. La motivazione è la maggior quantità di informazioni (più monitorati) rispetto ai sistemi agricoli, per i quali, invece, spesso la mancanza di dati non permette una valutazione del rischio sufficientemente valida e consistente. A rafforzare la complessità della valutazione del rischio fitosanitario è l’enorme serie di fattori interdipendenti da tenere in considerazione per potere rendere attendibili eventuali strumenti di gestione: non sembra facile ad oggi valutare quale possa essere il rischio sulle colture agrarie derivato da funghi o insetti magari presenti in altri Paesi, con climi diversi, diverse colture e diverse gestioni agronomiche.

Sulla valutazione del rischio associato al prezzo di vendita dei prodotti, ci sono diversi lavori a livello empirico; un’esperienza più operativa riguarda i futures (cfr. cap.2). Il quadro generale mostra un fabbisogno conoscitivo e di approfondimento elevato, in particolare sui fattori incidenti, i comportamenti delle variabili nel tempo e nello spazio, le reciproche correlazioni, gli aspetti metodologici per la stima del rischio. In sostanza, sembrerebbe necessario individuare in modo più chiaro il limite tra la volatilità dovuta all’assestamento dei mercati e l’alea di rischio di prezzo.

Passando alle strategie di controllo del rischio in agricoltura, che riguardano più direttamente gli obiettivi del presente quaderno, si è operata un’analisi specifica delle scelte strategiche e degli strumenti/politiche adottati a livello internazionale, descritti nei capitoli 2 e 3.

14

1.3 Incidenza dei cambiamenti climatici sul rischio in agricoltura

I cambiamenti climatici, al pari della globalizzazione dei mercati, rappresentano la maggiore sfida e la maggiore incognita che l’agricoltura sta affrontando a livello mondiale. Al di là delle politiche e degli strumenti di mitigazione dei cambiamenti, non vi è dubbio che riflessioni e soluzioni andranno ricercate per l’adattamento delle pratiche agricole agli scenari climatici e ambientali che vanno delineandosi.

Al fine di evidenziare schematicamente l’incidenza che i cambiamenti potrebbero avere sul rischio in agricoltura, si è deciso di riportare i punti ritenuti più importanti emersi sino ad oggi sugli scenari analizzati negli studi disponibili, con particolare riferimento all’Italia.

Diversi progetti sono stati condotti o sono in corso sugli scenari climatici, su scale temporali differenti e su areali differenti (Agroscenari, Adaptalp, ecc.), prendendo in considerazione le principali variabili climatiche in diverse zone del Paese e, in alcuni casi, simulando gli effetti di tali cambiamenti su aspetti più specifici quali le rese, le disponibilità irrigue o le condizioni fitosanitarie.

I progetti giungono, in maniera abbastanza concorde, a individuare un innalzamento nelle temperature medie di circa 1,5-2:C fino al 2050 e di 3:C fino al 2100, in particolare nel Sud Italia e, contestualmente, una diminuzione delle precipitazioni annue, più marcata in estate. Tale scenario comporta, tra i maggiori problemi, un aggravamento nelle ipotesi di desertificazione delle zone più spiccatamente mediterranee del Paese, non solo di quelle costiere. Le ripercussioni ipotizzate sulla componente biotica riguardano soprattutto lo sviluppo fenologico delle colture agrarie: il progressivo scenario di desertificazione sta determinando non solo una concentrazione e uno spostamento degli areali floristici verso le zone più fresche e interne, ma anche un anticipo delle fasi fenologiche, variabile a seconda della coltura (più pronunciato nelle le colture poliennali, meno marcato nelle colture a ciclo breve).

Sulla produttività, opinione diffusa, ma da verificare nelle situazioni più specifiche, è che l’innalzamento delle temperature e la riduzione delle precipitazioni possano avere come conseguenze una riduzione della produzione, per l’impatto sull’irrigazione (minore quantità di acqua disponibile), sui sistemi colturali (modifiche nei cicli colturali, pericolosità dei patogeni, modifiche della componente entomologica) e sulle produzioni animali. Ad esempio, gli scenari sulle condizioni fitosanitarie indicano che temperature maggiori possono favorire lo sviluppo di patogeni, anche per le aumentate condizioni di stress termico e idrico delle colture, quindi soggette a maggiore vulnerabilità, nonché l’arrivo di nuovi patogeni da aree sub-tropicali.

Si discute anche dell’influenza dell’aumento delle temperature sullo stato di salute e benessere degli animali, per l’incidenza delle temperature elevate sull’alimentazione degli allevamenti da riproduzione (ridotto appetito degli animali e riduzione delle capacità produttive e riproduttive per aumento degli stati di stress).

Di conseguenza, il quadro in cui si operano le scelte aziendali diventa più incerto, per cui gli imprenditori vedono crescere il margine di rischio. In sostanza, l’imprenditore che debba tutelarsi dal rischio, si trova oggi di fronte alla scelta di continuare a operare come ha sempre fatto, incorrendo però

15 in un rischio maggiore, oppure di investire in una copertura del rischio più completa, “adattando” l’azienda agricola.

In conclusione, l’incidenza dei cambiamenti sulle produzioni agricole è un fattore determinante che va considerato nei processi di gestione del rischio in agricoltura, per due motivazioni fondamentali:

il cambiamento dell’assetto climatico modificherà (sta modificando) il comportamento delle principali variabili che incidono sulle produzioni;

tendenzialmente, ci si attende un aumento generale dei livelli di rischio, una intensificazione delle incertezze e delle incognite sul comportamento dei principali parametri di riferimento (temperature, precipitazioni, rese, qualità organolettiche dei prodotti).

Se si intende progettare un nuovo assetto degli strumenti e delle politiche di gestione del rischio, sarà necessario rivedere le fasi del processo, inserendo gli scenari di cambiamento come fattore da considerare sia nella fase di identificazione (tenendo in considerazione anche i nuovi rischi emergenti) sia nella fase di valutazione (ri-valutare il rischio in funzione degli scenari).

In base a queste nuove riflessioni, anche la scelta delle strategie e degli strumenti dovrebbe essere riassettata e rivista, dove necessario, sempre con la finalità di massimizzazione dell’efficacia degli interventi.

1.4 Impostazione e criteri di analisi adottati

Partendo dalle considerazioni fatte nei paragrafi precedenti, si è stabilito quale approccio, tra i vari possibili, usare per analizzare e descrivere gli strumenti e le politiche (cfr. capp. 2 e 3) sulla gestione del rischio adottati nei vari Paesi e in Italia.

Rispetto alle considerazioni finora espresse, l’analisi e la descrizione degli strumenti e delle politiche nei vari Paesi si basa sulla correlazione tra la strategia adottata e il livello di rischio che si va a coprire. I criteri permettono di distinguere gli strumenti di gestione del rischio secondo l’occorrenza e l’entità dei danni, quindi facilitano il discrimine tra la gestibilità o meno del rischio da parte del singolo imprenditore agricolo, elemento importante per la definizione delle politiche.

Per lo studio si è scelto di adottare una griglia di analisi (Tabella 1) in base alla quale strumenti e politiche si esaminano contestualmente ai livelli di rischio coperti e alle strategie scelte nei vari Paesi (schede per Paesi in allegato tecnico), per cui la griglia rappresenta la schematizzazione del “sistema” attualmente attivo sulla gestione del rischio. Tale approccio nell’analisi fornisce inoltre indicazioni più dirette sull’eventuale assenza di adeguati strumenti o sulla debolezza nella copertura di alcuni rischi, oltre che l’eventuale sovrapposizione/integrazione di strumenti.

Lo schema di analisi consente altresì di confrontare più direttamente le diverse scelte fatte nei vari Paesi, evidenziando anche possibili spunti e indicazioni per l’evoluzione del sistema italiano di gestione del rischio.

16 Come impostazione generale, la struttura è stata introdotta dal recente lavoro dell’OECD “Managing Risk in Agriculture - A Holistic Approach” del 2009, come tentativo di approccio olistico e di sistema. Nel presente studio si è preso spunto dal lavoro citato, definendo tuttavia i livelli di rischio e, soprattutto, le strategie nella griglia di analisi in base ai nostri obiettivi.

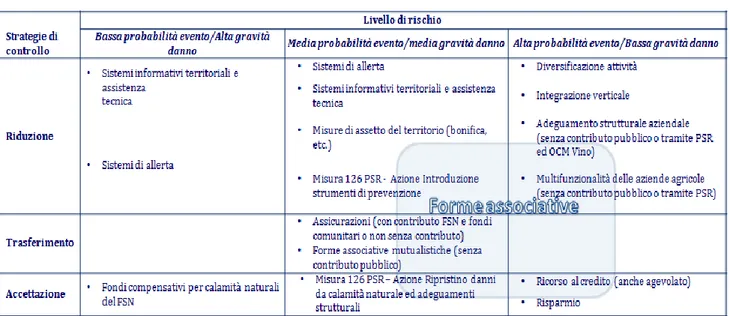

Tabella 1 - Schema di analisi utilizzato per la descrizione degli strumenti di gestione del rischio e delle politiche di sostegno

Strategie di controllo

Livello di rischio Bassa probabilità

evento/Alta gravità danno evento/media gravità danno Media probabilità

Alta probabilità evento/Bassa gravità danno Riduzione Trasferimento Accettazione

Per quanto riguarda le strategie, si è ritenuto opportuno parlare di strategie di controllo, poiché si ritiene che in un percorso pianificatorio le scelte strategiche debbano precedere la scelta degli strumenti con cui perseguire gli obiettivi. Se è pur vero che l’offerta di strumenti e la loro disponibilità influenzano le scelte, cionondimeno vale la pena fare uno sforzo di reimpostazione e di ricerca anche di nuovi strumenti o degli strumenti più adatti rispetto alle caratteristiche e alle esigenze delle proprie aziende in funzione degli obiettivi ritenuti prioritari.

17

Capitolo 2

Analisi delle strategie di gestione del rischio adottate in alcuni Paesi

Gli strumenti di gestione del rischio, come descritto nel Capitolo 1, rappresentano le azioni e gli interventi scelti, a seguito della fase di analisi,valutazione e programmazione delle strategie di controllo del rischio.

In relazione agli obiettivi del quaderno, si intende evidenziare quali strumenti sono utilizzati in un campo d’azione e in un Paese. La disamina degli strumenti utilizzati nei vari Paesi fa riferimento soprattutto a strumenti economici, i più diffusi, ma sono considerati anche strumenti di natura strutturale e gestionale, laddove gli stessi sono oggetto di politiche specifiche e più o meno esplicitamente utilizzati per la gestione del rischio.

Tale disamina è seguita dalla descrizione delle eventuali politiche di settore presenti. Va detto che la relazione tra strumenti e politiche è oggetto di discussioni anche accese, in quanto la diffusione o meno di uno strumento potrebbe essere legata non tanto alla sua efficacia, quanto, piuttosto, all’esistenza di un sostegno pubblico. Tale relazione andrebbe continuamente approfondita e verificata, poiché, fatta salva la scelta di ciascun Paese riguardo le proprie politiche, sono sempre possibili miglioramenti ed evoluzioni, in un’ottica di corretta pianificazione della gestione del rischio e di efficiente allocazione delle risorse pubbliche. L’analisi delle politiche sulla gestione del rischio nei vari Paesi consente non solo di comprendere meglio lo sviluppo di alcuni strumenti di gestione, ma soprattutto di evidenziare le scelte di indirizzo, le priorità di ciascuna realtà, l’approccio economico e culturale e, non da ultimo, fornire spunti per una futura evoluzione del sistema rispetto alle esperienze già fatte.

Si ricorda che in allegato tecnico sono riportati gli schemi di analisi dei Paesi per i quali è disponibile documentazione ufficiale ed aggiornata.

2.1 Strategia di riduzione della esposizione e della vulnerabilità al rischio

Le strategie di riduzione possono essere identificate in: riduzione dell’esposizione dell’azienda all’occorrere degli eventi avversi e riduzione della vulnerabilità ai danni prodotti dall’evento stesso.

Tali strategie si adattano al livello di rischio che associa ad una alta probabilità degli eventi danni di bassa entità. In questi casi, infatti, l’agricoltore ha interesse ad agire per limitare i danni che, seppur di lieve entità, tendono a ripetersi nel tempo. Le azioni usualmente intraprese per ridurre l’esposizione e la vulnerabilità, sono sostanzialmente identificabili in investimenti in azienda e in azioni di natura strutturale e gestionale.

Va sin da ora evidenziato che azioni di riduzione del rischio possono e dovrebbero essere programmate anche per rischi meno probabili, ma ad alto impatto (ad esempio alluvioni, esondazioni o

18 shock di mercato per il rischio di prezzo). In questi casi, però, la natura degli interventi necessari risulta più onerosa di quanto le aziende agricole possano sopportare in termini di investimenti. Per tali rischi, che interessano spesso intere aree o comparti produttivi, sarebbe importante parlare di pianificazione e programmazione degli interventi con finalità di riduzione del rischio, a cui le aziende possono partecipare, ma che non possono gestire singolarmente.

A livello generale, diversi sono gli interventi che l’imprenditore agricolo può realizzare per la difesa dalle diverse tipologie di rischio, con scelte di investimento nel medio-lungo periodo che soddisfino il progressivo modificarsi delle esigenze dell’azienda. Pur rappresentando nella maggior parte dei casi un aggravio nei costi aziendali, la scelta di investire per ridurre l’esposizione e la vulnerabilità dell’azienda, se ben valutata e gestita, si può tradurre in un aumento dell’efficienza aziendale e in una riduzione dei rischi cui l’azienda è soggetta.

Si ritiene dover evidenziare che, laddove non vi siano politiche di indirizzo o di sostegno alla gestione del rischio attraverso queste strategie, è estremamente difficile rintracciare o analizzare gli strumenti utilizzati e più diffusi in ciascun Paese, in quanto riferibili esclusivamente alle scelte aziendali. Le azioni connesse a tale interesse e più o meno validi strumenti di gestione sono presenti in tutti i Paesi, anche se con obiettivi diversi, legati al grado di benessere o povertà degli agricoltori.

Schematizzando, gli strumenti possono definirsi di:

adeguamento strutturale, cioè delle strutture fisse e delle attrezzature dell’azienda: si associa

soprattutto ai rischi legati alle condizioni climatiche avverse e l’esempio classico è quello delle reti antigrandine o l’adeguamento strutturale dei sistemi di scolo (per rischio esondazioni) e di irrigazione (per rischio siccità);

adeguamento conoscitivo e tecnologico: rappresenta forse una delle strategie più importanti ed

efficaci, anche se meno diffuse, in relazione sia agli investimenti iniziali, sia alla impostazione culturale degli imprenditori agricoli. Poter disporre di migliori tecnologie di controllo del rischio attraverso la conoscenza e il monitoraggio dei fattori di rischio è fondamentale e consentirebbe di meglio indirizzare le scelte aziendali. Sotto questi aspetti, gli esempi teorici e i tentativi operativi non mancano e gli strumenti di supporto conoscitivo e gestionale possibili spaziano dalle condizioni climatiche e fitosanitarie a quelle di mercato;

adeguamento gestionale: queste azioni, tra le più diffuse, mirano a ridurre l’esposizione al

rischio di produzione, adeguando ad esempio le pratiche irrigue e le scelte colturali. Sono considerate prioritarie anche come azioni di adattamento al cambiamento climatico;

adeguamento gestionale e strutturale: tra gli strumenti maggiormente considerati vi è la

diversificazione delle linee produttive e/o delle attività dell’azienda, che comporta adeguamenti sia gestionali sia strutturali. L’idea di base è che se viene colpita una produzione o un’attività tra le varie presenti in azienda, la perdita si recupera o, quantomeno, si attutisce con i ricavi di un’altra. La diversificazione delle produzioni all’interno di una azienda è considerata una possibile strategia di controllo del rischio, anche se la specializzazione produttiva risulta essere ancora riconosciuta come economicamente più vantaggiosa e remunerativa di una produzione

19 diversificata. Perché questa strategia sia conveniente, quindi, è necessario inglobare il rischio nella pianificazione aziendale, valutare attentamente le possibili perdite e i ricavi e operare delle scelte (il ricavo da una produzione specializzata potrebbe comunque essere considerato più allettante e vantaggioso di un ricavo minore anche se meno rischioso). La diversificazione delle attività con redditi diversi da quello agricolo (strutture agrituristiche e ricreative, fattorie didattiche, ecc.) è un’altra possibile opzione per ridimensionare l’esposizione al rischio derivante dalle coltivazioni.

Un altro tipo di strumento è la cosiddetta integrazione verticale, in genere associata al rischio legato ai fattori produttivi: rappresenta una possibile azione di ridimensionamento del rischio attraverso la internalizzazione della produzione dei fattori produttivi a seguito dei necessari adeguamenti. L’imprenditore riduce i costi attraverso l’accorciamento della filiera e i rischi associati alla qualità e quantità di offerta.

Come strumento economico si può accennare alla produzione a contratto, che agisce sul rischio di produzione attraverso la stipula di contratti che vincolano la vendita delle produzioni in una fase antecedente al momento in cui le stesse sono collocabili sul mercato, con anche la possibilità di avere dall’acquirente dei finanziamenti anticipati per le operazioni colturali. Con tale tipologia di contratto, il produttore elimina il rischio di lasciare la produzione invenduta a fine ciclo produttivo, tuttavia potrebbe doversi accontentare di un prezzo di vendita del prodotto inferiore a quello di mercato.

Vi sono delle realtà in cui l’utilizzo di tali strumenti è più esplicito e diffuso, in quanto deriva da precisi indirizzi delle politiche nazionali. Gli strumenti più diffusi in tale contesto sono la diversificazione, la formazione e gli strumenti informativi di supporto alle scelte degli agricoltori.

Le strategie intra-azienda hanno maggior peso e importanza nei Paesi in cui le politiche sono meno propense a supportare finanziariamente gli agricoltori e la gestione del rischio. Un esempio importante in tal senso è quello del Regno Unito, il cui approccio economico e culturale prevalente è lasciare agli imprenditori la gestione del rischio, intendendo lo stesso come rischio d’impresa e quindi a totale carico dell’agricoltore: è lo stesso imprenditore agricolo a decidere se e quali strategie adottare.

Ci può essere anche un approccio di minimo intervento, tipico di Australia, Nuova Zelanda e per alcuni aspetti dello stesso Regno Unito, che si basa sulla necessaria presa di consapevolezza e responsabilizzazione dell’imprenditore, che deve quindi intervenire con propri investimenti, ma lo Stato prevede azioni sulla fornitura di servizi di monitoraggio, formazione e consulenza agli agricoltori affinché possano riconoscere i rischi e orientarsi per le scelte future.

In Australia, che sta vivendo negli ultimi anni una grave siccità, il settore agricolo sta puntando soprattutto sulla diversificazione produttiva, su investimenti non legati ad attività agricole e sull’adeguamento strutturale e gestionale dei sistemi irrigui e delle materie prime (stoccaggio di foraggio per i frangenti di necessità e concomitante bassa reperibilità) (Kimura e Antòn, 2011a). Gli agricoltori investono nella formazione e utilizzano il risparmio per migliorare autonomamente la gestione del proprio reddito. Queste azioni ricevono un sostegno dal Governo sottoforma di supporti di informazione e formazione in merito alla gestione del rischio: sono organizzati corsi di formazione, ad

20 esempio per la produzione sostenibile sotto la crescente variabilità climatica, o sulla valutazione finanziaria della propria azienda per gestire gli adattamenti necessari.

Negli Stati Uniti sono erogati contributi tramite l’RMA (Risk management agency) per la creazione di fondi per la ricerca e lo sviluppo, oltre che per la formazione degli operatori e degli utenti finali nel campo della gestione del rischio.

Più orientati alla diversificazione delle attività aziendali sembrano il Canada, la Nuova Zelanda e la Spagna. Va poi evidenziato il caso dell’Argentina, in cui sono anche indicate le specifiche pratiche agricole che possono concorrere alla riduzione del rischio, così come in Messico (adeguamento strutturale attraverso lo stoccaggio dell’acqua piovana per il rischio siccità).

In alcuni Paesi, come in Canada e Nuova Zelanda, le forme associative sono considerate un elemento di forza per la condivisione del rischio e per la realizzazione collettiva di adeguamenti strutturali e gestionali.

In questo ambito ricadono i cosiddetti farm advisory system (sistemi informativi per consigli su pratiche agricole e andamenti climatici) e anche i sistemi di allarme precoce sugli eventi estremi, di cui gli agricoltori sentono l’esigenza, ma che richiedono supporto pubblico almeno in fase di realizzazione. Per esempio, in Nuova Zelanda è forte tra gli agricoltori la richiesta di monitoraggio e consulenza e le politiche di sostegno all’agricoltura sono mirate alla competitività economica (adeguamento tecnologico). Per gli agricoltori è inoltre possibile l’apertura di conti di risparmio (conti di stabilizzazione) a tasso agevolato, ma di durata limitata nel tempo (1-5 anni con interessi variabili dal 3 (oltre 1 anno) al 6,5% (sotto i 12 mesi).

Nei Paesi meno o poco sviluppati, il problema sostanziale è dato dalle condizioni economiche e strutturali di partenza delle aziende, il cui grado di povertà limita molto la possibilità di agire sulla riduzione del rischio. In questi casi, le politiche di sostegno esistenti rappresentano, il più delle volte, delle reti di sicurezza sociale e, seppur non specificamente destinati alla gestione del rischio, non vi è dubbio che tali programmi incidano sulla riduzione della esposizione e della vulnerabilità al rischio delle aziende agricole. Si può citare il caso dell’Argentina, il cui Governo ha attivato i programmi PRODERNEA e PRODERNOA di investimento nelle zone rurali (The World Bank, 2009a). L’obiettivo è alleviare le condizioni che generano la povertà rurale attraverso un aumento della capacità di reddito e di autogestione dei contadini e abitanti delle zone rurali e popolazioni indigene delle province settentrionali dell’Argentina. I due programmi forniscono assistenza tecnica e supporto finanziario nella gestione di progetti e formazione per aumentare e diversificare le attività esistenti, facilitare il cambiamento tecnologico e capitalizzare le piccole strutture produttive e le imprese. Il tutto tramite consulenza di tecnici specializzati presso le zone rurali. In Brasile, diversi programmi sociali aiutano il reddito agricolo, soprattutto nelle aree rurali a maggiore indice di povertà.

Per quanto riguarda i Paesi dell’Unione europea, è necessario premettere che a livello comunitario non si sono mai realizzate politiche atte a promuovere o incentivare strategie e strumenti di gestione del rischio intra-azienda. In tal senso, si può citare nuovamente l’approccio del Regno Unito, che vede nella messa a disposizione delle conoscenze e delle informazioni l’intervento più utile ed

21 efficace da parte dello Stato. Inoltre, va detto che alcune misure delle politiche di sviluppo rurale (sostenibilità, competitività, diversificazione e rinnovo delle tecniche e tecnologie agronomiche, consulenza e formazione) potrebbero incidere direttamente o indirettamente sulla riduzione della esposizione e della vulnerabilità al rischio delle aziende agricole e su questi aspetti forse una maggiore integrazione andrebbe valutata, soprattutto in relazione ai nuovi assetti e scenari climatici.

Infine, si evidenzia che questi strumenti sono presenti anche nei Paesi europei, ma non sono esplicitamente dedicati alla gestione del rischio, come nel caso di diverse misure dei programmi di sviluppo rurale (cfr. cap. 3).

Considerazioni

Dallo studio in merito agli strumenti e alle politiche sulla riduzione del rischio, è emerso che vi sono fondamentalmente differenti approcci culturali nei diversi Paesi.

Innanzitutto, si evidenzia che esistono e sono già in atto strumenti e politiche “potenzialmente” utili (Tabella 2), ma che non sono facilmente rintracciabili e non sempre sono esplicitamente adottati con queste finalità.

La strategia di riduzione può essere ostacolata dalla scelta degli imprenditori di non affrontare il rischio che porta a perdite non rilevanti, senza attivare altri strumenti di copertura quale il risparmio, soprattutto nei Paesi in cui gli agricoltori sono fortemente aiutati da politiche di sostegno al reddito.

Inoltre, una strategia di riduzione del rischio andrebbe programmata anche per rischi meno probabili, ma ad alto impatto (ad esempio alluvioni, esondazioni o shock di mercato per il rischio di prezzo). In questi casi, una forte pianificazione e programmazione degli interventi a livello territoriale è necessaria e l’azienda agricola può partecipare alle azioni previste.

A tali riflessioni, si aggiunga che è probabilmente su questa ultima strategia che sarà più importante agire rispetto alle modificazioni del clima, quindi soprattutto nell’ottica di adattamento delle aziende agricole ai cambiamenti climatici in atto.

Al fine di aumentare l’efficacia degli strumenti e l’efficienza delle politiche sarebbe utile, quindi, riflettere su come:

finalizzare meglio misure già esistenti attraverso una pianificazione per territori e comparti;

in un’ottica di sistema, contrastare la tendenza all’inazione, legata anche all’adozione delle strategie di trasferimento (in particolare tramite assicurazioni, cfr. par. 2.2) e di accettazione del rischio (fondi compensativi, cfr. par. 2.3).

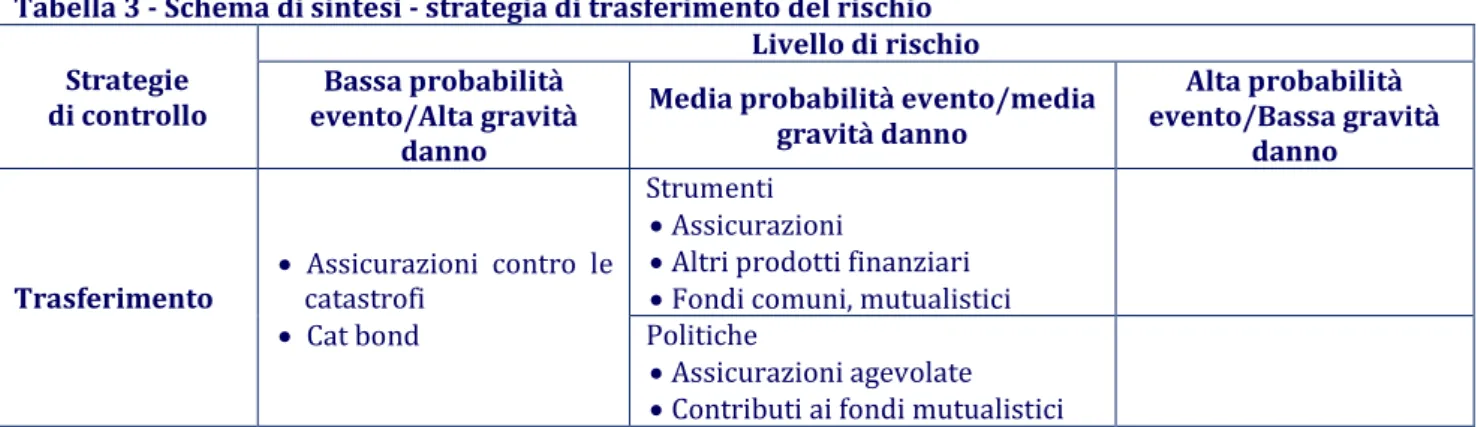

22 Tabella 2 - Schema di sintesi - strategia di riduzione del rischio

Strategie di controllo Livello di rischio Bassa probabilità evento/Alta gravità danno Media probabilità evento/media gravità danno

Alta probabilità evento/Bassa gravità danno Riduzione Pianificazione e programmazione di interventi a livello territoriale e/o di comparto Forme associative Strumenti

Adeguamento strutturale, gestionale e tecnologico

Diversificazione delle produzioni e delle attività

Integrazione verticale

Forme associative

Produzione a contratto Politiche

Alcune politiche collegate (sviluppo rurale in UE, FAS, consulenza e

formazione)

Programmi di sviluppo e competitività

Accesso al credito agevolato per investimenti

2.2 Strategia di trasferimento del rischio

In alcune condizioni di rischio, le più comuni, una probabilità media dell’occorrere dell’evento è associata a un medio livello di gravità dei danni; l’impatto, quindi le perdite derivanti, incidono significativamente sulla produttività e sul reddito dell’azienda agricola e la probabilità è sufficientemente alta da far ritenere opportuno intervenire, gestendo il rischio. Di fatto, queste sono le condizioni che hanno sempre e maggiormente interessato lo sviluppo di strategie e strumenti di controllo del rischio in agricoltura.

La strategia che si tende ad adottare in queste condizioni è il trasferimento del rischio a terzi, in quanto, per le sue caratteristiche, il rischio non è generalmente gestibile internamente all’azienda e i costi di strategie quali la riduzione dell’esposizione e della vulnerabilità risultano non affrontabili a tale livello. In forma alternativa al puro trasferimento, si adatta la condivisione-spartizione del rischio in forme associative di varia natura.

Gli strumenti di gestione utilizzati in questo ambito, di natura economica e finanziaria, sono i più diffusi a livello mondiale per la gestione del rischio in agricoltura e sono anche quelli maggiormente oggetto di politiche di indirizzo e di sostegno.

Strumento assicurativo

In assoluto, lo strumento più diffuso per trasferire il rischio è l’assicurazione: tramite la stipula di polizze assicurative l’imprenditore agricolo cede alla compagnia assicurativa parte del rischio, dietro pagamento di un premio commisurato all’entità del rischio assicurato.

23 A livello mondiale l’assicurazione agricola è anche l’oggetto principale delle politiche di gestione del rischio in agricoltura, per una serie di fattori: le caratteristiche dello strumento lo rendono adatto alla fascia di rischio che più interessa l’agricoltore; lo strumento negli aspetti teorici e applicativi ha una tradizione radicata e le compagnie di assicurazione hanno creato un bacino di offerta di prodotti sul mercato.

Di seguito e in allegato tecnico sono dettagliate le situazioni dei diversi sistemi assicurativi presenti nei vari Paesi, ma è necessaria una breve premessa sui requisiti a cui deve rispondere un rischio per poter essere considerato assicurabile e, contestualmente, sui limiti dello strumento assicurativo, da considerare in fase di pianificazione della gestione del rischio.

Una delle ipotesi fondamentali perché un bene possa essere considerato assicurabile è che i contraenti la polizza possiedano il medesimo grado di informazione in merito al rischio (simmetria

informativa), cioè che l’agricoltore e la compagnia assicurativa abbiano uguali informazioni di analisi e

valutazione del rischio: questa condizione raramente è rispettata, con sbilanciamenti a favore dell’una o dell’altra parte su aspetti diversi. In generale, la possibilità per gli assicuratori di quantificare le potenziali perdite che occorreranno a seguito del verificarsi degli eventi per cui i propri clienti si sono assicurati risulta fondamentale per una corretta valutazione. La indisponibilità di fonti informative e di dati storici rappresenta uno dei maggiori limiti avvertiti (sono pochi i Paesi che possiedono banche dati con un buon livello di informazioni statistiche sia storiche che aggiornate in merito al rischio in agricoltura e quindi al settore assicurativo).

Come secondo elemento, l’azzardo morale rappresenta l’interesse dell’agricoltore assicurato a non agire in caso di eventi che possano arrecare danno, fino a preferire la totale perdita; l’esempio classico è quello dell’agricoltore che in caso di incendio al raccolto, non agisca in modo da estinguere il fuoco, per poter incassare un indennizzo maggiore ovvero quello dell’assicurato che non provveda a stendere teli antigrandine pur essendo fortemente esposto a tale tipo di evento.

Un’ulteriore ipotesi fondamentale perché il bene possa essere assicurabile è che il premio assicurativo sia economicamente accettabile: il costo dei premi è imputabile a una serie di fattori correlati, quali l’asimmetria informativa, gli alti costi amministrativi e la sistemicità del rischio. Il valore dei premi e altri fattori contribuiscono al cosiddetto fenomeno di selezione avversa, per il quale solo gli agricoltori più esposti al rischio tendono a stipulare polizze, con la conseguenza di esporre maggiormente la compagnia assicurativa al rischio di non poter coprire i risarcimenti in caso di danno, il che porta tendenzialmente ad un circolo vizioso con ulteriori aumenti dei premi. Fattore limitante altrettanto importante da considerare è quindi la sistemicità del rischio, collegata all’esposizione contemporanea al medesimo rischio di un alto numero di assicurati.

Non vi è dubbio che vi è stata negli ultimi anni una netta crescita delle richieste di polizze assicurative e di volumi assicurati a livello mondiale e va sin da ora evidenziato che il grado di diffusione dipende anche dalla presenza di politiche di sostegno. Tale sviluppo è legato alla quantità di domanda e offerta che sono andate aumentando, grazie alla elasticità nei contenuti e nelle tipologie di contratti (polizze), che possono nel tempo modificarsi per rispondere meglio alle esigenze dei contraenti,

24 attraverso il potenziamento della proposta assicurativa, la diversificazione degli oggetti di polizza e delle cause di rischio assicurate.

Le tipologie assicurative variano tra i Paesi soprattutto in funzione dei rischi maggiormente frequenti, ma in generale si può osservare che per quanto prevalgano ancora le polizze monorischio, la tendenza è alla sostituzione con prodotti pluririschio, multirischio e per indici.

La diffusione negli ultimi decenni è particolarmente visibile in Europa (Bielza Diaz-Caneja et al., 2008; JRC, 2009), ma anche in altre realtà agricole, soprattutto quelle emergenti, che fino a pochi anni fa erano scoperte in quanto a gestione del rischio, come in India e in Cina. Questa evoluzione va monitorata attentamente alla luce anche delle problematiche poste dalla globalizzazione dei mercati, in quanto evidenzia la scelta strategica sulla gestione del rischio come fattore di competitività delle aziende agricole. In Cina, ad esempio, le assicurazioni sono state introdotte nel 1982, la crescita è stata lenta sino al 2005 circa (livello di povertà degli agricoltori, che ha reso i premi di polizza poco accessibili (Mahul e Stutley, 2010), ma si è registrata un’inversione di tendenza negli anni dal 2005 al 2007, passando da 3,7 a 15,3 milioni di ettari assicurati; nel 2007, l’80% dei suini da riproduzione risultavano essere coperti da assicurazione.

Dalla lettura di differenti documenti è emerso che a livello internazionale, le polizze assicurative agricole più radicate coprono i rischi legati alle condizioni atmosferiche avverse, e sono di tipo monorischio, cioè assicurano dal danno, solitamente alle produzioni, derivante da un singolo evento atmosferico (per esempio, la polizza grandine in Italia).

Ma negli ultimi anni sono state immesse sul mercato tipologie assicurative più variegate, quali le polizze pluririschio, che tengono conto dei rischi combinati da diversi eventi climatici, che hanno differente distribuzione di probabilità e di danno associato. Le assicurazioni pluririschio, particolarmente diffuse anche in Italia dopo il 2004, sono presenti praticamente in tutti i Paesi analizzati, insieme alle monorischio, che hanno visto negli ultimi anni un calo di adesioni proprio a causa dell’immissione in mercato delle pluririschio.

Le polizze multirischio sulle rese, o sui ricavi, garantiscono le rese aziendali delle produzioni assicurate, indipendentemente dai rischi cui la produzione è soggetta2; inserite nel panorama

assicurativo una decina di anni fa in alcuni Paesi (ad esempio Italia, Spagna e Francia), non si sono affermate secondo le previsioni. La poca appetibilità, ancora da valutare con attenzione, potrebbe essere legata ai meccanismi di aggiustamento di mercato per i quali alla riduzione delle rese è tendenzialmente associato un aumento dei prezzi di vendita dei prodotti (potrebbe quindi risultare antieconomico stipulare una polizza per una diminuzione di reddito di media entità).

Molto apprezzate risultano, invece, negli Stati Uniti le polizze CAT (Catastrophe) (JRC, 2009), che coprono le perdite superiori al 50% della resa media aziendale. Nello stesso Paese, alle polizze sul reddito lordo di impresa nel 2008 è stato ascrivibile il 73% dei premi assicurativi pagati, ma tale tipo di

2 L’innovazione in questa tipologia di polizze sta nel fatto che le aziende non vengono più risarcite per i danni subiti, ma

vengono garantite le rese come statisticamente e storicamente accertate: sono polizze che prendono come riferimento le rese produttive storiche della singole aziende o di aree geografiche omogenee. In tal modo la perdita subita dall’agricoltore è verificabile senza la necessità delle classiche perizie.

25 polizza non si è diffuso in altri Paesi. Ciò è probabilmente imputabile al fatto che la storica tradizione nella gestione del rischio in questo Paese abbia portato ad avere un database sufficiente ad acquisire i dati aziendali storici necessari a sviluppare una buona proposta assicurativa: la possibilità di poter calcolare il reddito lordo storico e veritiero delle aziende, permette infatti alle compagnie assicurative di sviluppare e proporre prodotti adeguati, senza il pericolo di incorrere in fenomeni di asimmetria informativa.

Le polizze sui ricavi, invece, garantiscono il ricavo, cioè il prodotto fra la resa e il prezzo, permettendo di ottenere coperture a prezzi contenuti; riguardano in particolar modo produzioni di qualità, ma se ne riscontra uno scarso utilizzo.

Le polizze basate su indici rappresentano un elemento molto innovativo, in quanto si fondano su misurazioni e valutazioni per aree omogenee (con riduzione, per esempio, dei costi di valutazione stessa e di perizia). Sono state introdotte in vari Paesi negli ultimi anni e sembra che le stesse stiano riscuotendo un discreto successo, soprattutto per gli indici meteorologici e per le rese. Tale tipologia assicurativa non è applicabile ovunque: per poter essere facilmente gestibile ed approcciabile è necessaria la fruizione di dati meteorologici storici e l’uniformità oltre che climatologica, anche pedologica delle aree rurali. L’applicazione di tali indici è possibile pertanto solo in presenza di vaste aree omogenee in cui siano applicate le medesime tecniche colturali ed agronomiche e coltivati gli stessi prodotti. È sicuramente il caso del Canada e degli Stati Uniti, in cui le grandi dimensioni degli appezzamenti e la omogeneità colturale possono permettere lo sviluppo di tali prodotti assicurativi, ma non dell’Europa (anche se la Spagna ne sta valutando l’introduzione) e ancor meno dell’Italia, che è uno dei Paesi con maggiore variabilità pedologica, climatica e produttiva.

Un buon livello di sviluppo delle assicurazioni per indici climatici e per indici di resa è stato raggiunto anche in India, dove diversi studi, antecedenti l’introduzione di tali strumenti, avevano portato alla necessità di aggregazione della popolazione agricola per aree a causa della minuscola dimensione aziendale media del Paese (Sinha, 2007). In India la popolazione agricola ha usufruito storicamente delle assicurazioni solo per il 10% delle proprie produzioni; tuttavia sembra che l’introduzione nell’ultimo quinquennio di progetti pilota di assicurazioni su reddito e rese, oltre che di assicurazioni areali basate su indici climatici e indici di resa, stia portando buoni frutti e nel 2007 erano 20 milioni gli agricoltori indiani assicurati, per una superficie pari al 14%.

Infine, esistono strumenti equiparabili a polizze sui prezzi di vendita, poco diffuse a livello mondiale, che garantiscono un determinato livello di prezzo e sono assimilabili generalmente ai contratti future. Questo ulteriore strumento di trasferimento del rischio è nato nei Paesi del Nord America, dove ha ormai un buon campo di applicazione. Si tratta di un impegno contrattuale, negoziato su mercati regolamentati, per l’acquisto/vendita futuro di una merce mediante predeterminazione di una serie di fattori, quali la tipologia di merce interessata dal titolo, la quantità e il valore nominale della stessa, la data e il luogo di consegna e la durata del contratto. La quotazione del future è connessa alle aspettative di prezzo della merce di interesse del contratto (Cappellina, 1998).