CAMBIAMENTI DEMOGRAFICI

E IMPLICAZIONI

MACROECONOMICHE

Francesca Maria Claudio, 748981 Stefano Viganò, 749518 Relatore: Prof. Anna Paola Florio Correlatore: Prof. Laura Rondi A.A. 2010/2011

POLITECNICO DI MILANO

Facoltà di Ingegneria dei Sistemi Corso di Laurea Magistrale in Ingegneria Gestionale1

"Se avessi saputo di vivere così a lungo, mi sarei preso più cura di me stesso" Mickey Mantle

2

Ringraziamenti Un primo, sentito ringraziamento va alla prof. Anna Florio, che con il supporto, la serenità e i preziosi consigli ha reso possibile questa tesi. Tesi che non sarebbe stata realtà anche in assenza di un corso, quello di Economia Monetaria, le cui conoscenze sono risultate indispensabili. Per questo motivo, ci sentiamo di dover ringraziare anche il prof. Giangiacomo Nardozzi. Più in generale, non si può che essere grati al Politecnico e a tutti professori che ci hanno seguito e hanno contribuito alla nostra formazione professionale e personale in questi cinque anni. Un grazie di cuore va poi alle nostre famiglie, che sono qui per rendere il nostro cammino migliore, aiutandoci nelle difficoltà e guidandoci nelle scelte di vita. Infine, un grazie a tutti i nostri amici. Quelli veri, che sono qui per restare, che danno colore e armonia alle nostre giornate. Perché senza i sorrisi che ci hanno regalato, non saremmo qui a ringraziare tutti. Grazie a tutti!

3

Sommario

Abstract ... 9

Introduzione ... 11

1. Demografia, volatilità e altri elementi strutturali ... 15

1.1 Obiettivi e struttura ... 15

1.2 Introduzione ... 15

1.3 Il punto di vista strutturale: elementi demografici ... 20

1.3.1 La relazione con produttività, risparmi e investimenti ... 20

1.3.2 Et{ della forza lavoro e volatilit{ dell’ output ... 22

1.3.3 Ulteriori elementi demografici: paesi, genere, etnia ed istruzione ... 28

1.3.4 Demografia e tasso di disoccupazione: approfondimenti ... 33

1.4 Conclusioni ... 39

2. Demografia e Teoria del Ciclo Vitale ... 41

2.1 Obiettivi e struttura ... 41

2.2 Introduzione ... 41

2.3 Le origini dell’Ipotesi del Ciclo di Vita ... 45

2.4 Il Modello “base” del Ciclo di Vita ... 46

2.5 Il modello base: una prima verifica empirica ... 50

2.6 Le implicazioni del Modello “base” della LCH... 54

2.6.1 Livello individuale ... 54

2.6.2 Livello aggregato ... 58

2.7 Le Estensioni rispetto al Modello base ... 61

2.7.1 Tasso di interesse diverso da zero ... 61

2.7.2 Composizione realistica del nucleo famigliare ... 65

2.7.3 Vincoli di liquidità... 68

4

2.7.5 Il consumo durante il periodo di pensionamento ... 74

2.8 Conclusioni ... 80

3. Demografia e mercati finanziari ... 83

3.1 Obiettivi e struttura ... 83

3.2 Introduzione ... 83

3.3 Andamento dei mercati finanziari: una questione di età? ... 89

3.4 I modelli DDG e una possibile integrazione ... 96

3.5 Conclusioni ... 104

4. Demografia e politiche monetarie: sviluppi recenti ... 107

4.1 Obiettivi e struttura ... 107

4.2 Introduzione ... 107

4.3 Demografia e politiche economiche: il modello di Gertler (1997) ... 112

4.4 Struttura demografica e politiche monetarie: Fujiwara e Teranishi (2007) ... 119

4.5 Crescita demografica e politiche monetarie: un modello della BCE ... 128

4.6 Conclusioni ... 135

5. Demografia e politiche economiche: un framework analitico ... 137

5.1 Obiettivi e struttura ... 137

5.2 Introduzione ... 137

5.3 Variabili demografiche ... 141

5.3.1 Composizione in età della popolazione ... 141

5.3.2 Tasso di crescita della popolazione ... 151

5.3.3 Durata media della vita ... 155

5.3.4 Istruzione e competenze ... 159

5.3.5 Variabili non più rilevanti: Genere ed Etnia ... 160

5

5.5 Politiche economiche ... 165

5.5.1 Politiche fiscali ... 165

5.5.2 Politica Monetaria ... 173

5.6 Conclusioni ... 179

6. Un esempio pratico: il caso Italia ... 181

6.1 Obiettivi e struttura ... 181 6.2 Introduzione ... 181 6.3 L’Italia che fu ... 182 6.4 Il futuro e le riforme ... 188 6.5 Conclusioni ... 191 7. Conclusioni... 193 Allegato A: Hodrick-Prescott ... 199

Allegato B: Volatilità di Output ... 201

Allegato C: La teoria del Reddito Permanente ... 205

Allegato D: Dividend Discount Model ... 209

Bibliografia ... 211

6

Indice delle Figure

Figura 1.1: andamento della volatilità in relazione alle principali fasce d’et{

Figura 1.2: relazione tra fasce d’et{ e volatilit{ di ore lavorate, suddivise per livello di scolarizzazione

Figura 2.1: reddito, consumo e risparmi in funzione dell’et{ Figura 2.2: Funzione di consumo di breve e di lungo periodo Figura 2.3: tasso di risparmio nel tempo

Figura 3.1: andamento nascite

Figura 3.2: efficacia di MY nel catturare l’”informazione”.

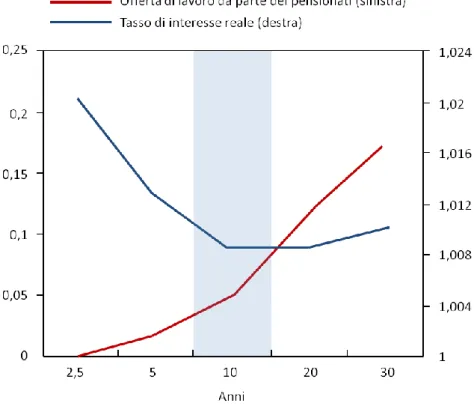

Figura 4.1: Relazione tra tasso di interesse reale e offerta di lavoro da parte dei pensionati.

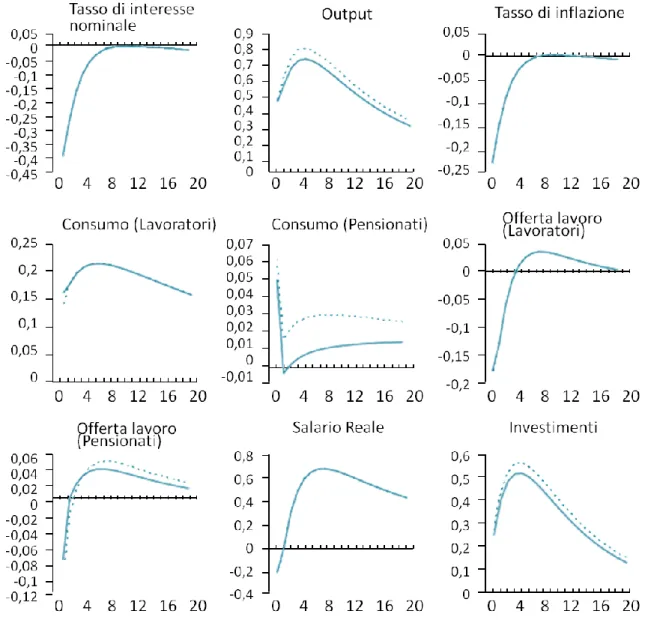

Figura 4.2: Risposte delle principali grandezze economiche in seguito ad uno shock tecnologico, in un’economia che considera comportamento del Ciclo di Vita.

Figura 4.3: Risposte delle principali grandezze economiche in seguito ad uno shock monetario, in un’economia che considera comportamento del Ciclo di Vita.

Figura 4.4: Variabili previsionali dell'area Euro fondamentali per lo sviluppo del modello.

Figura 5.1: Andamento di reddito, ricchezza e consumo nell'arco della vita dell'individuo, in Euro.

Figura 5.2: Variazione dei risparmi aggregati al variare della composizione della popolazione.

Figura 5.3: Mappa delle relazioni di causa-effetto tra variabili demografiche e grandezze macroeconomiche.

Figura 5.4: Andamento dei risparmi in caso di modifica delle variabili demografiche come descritto.

Figura 6.1: Composizione della popolazione in Giovani, Adulti e Anziani per gli anni 1862, 1951 e 2009.

24 29 55 60 68 92 103 123 124 126 132 149 150 164 176 182

7

Figura 6.2: Andamento del tasso di crescita naturale, calcolato come differenza tra tasso di natalità e tasso di mortalità, dal 1862 ad oggi. Figura 6.3: Distribuzione della popolazione per fasce di età nel 1862, 1951 e 2009.

Figura 6.4: Aspettativa di vita degli individui, dal 1974 ad oggi.

Figura 6.5: Andamento del rapporto pensioni per gli anni che vanno dal 1901 al 2009.

Figura 6.6: Qualifica di studio della popolazione, in percentuali.

Figura 6.7: Istruzione in valori assoluti, data dal numero di studenti per classe di educazione.

Figura 6.8: Composizione della popolazione in Giovani, Adulti e Anziani nel 2011 e nel 2051.

Figura 6.9: Distribuzione della popolazione per fasce d'età, nel 2011 e nel 2051.

Figura 6.10: Andamento del rapporto tra lavoratori e pensionati e dell'aliquota contributiva di equilibrio corrispondente.

Figura A.1 output del filtro Hodrick-Prescott applicato ai dati di PIL reale dal 1947 al 2007.

Figura A.2: Andamento della volatilità di output dal 1952 al 2006, il cui calo registrato nel decennio che va dal 1980 al 1990 è interpretato come conseguenza delle nuove conoscenze legate alle tecniche di politica monetaria.

Figura A.3: Andamento della volatilità di output dal 1952 al 2006, il cui calo è interpretato come conseguenza di variazioni strutturali.

182 183 185 185 186 187 189 189 190 201 202 203

8

Indice delle tabelle

Tabella 1.1: forza lavoro e volatilità di ciclo.

Tabella 1.2: volatilit{ dell’occupazione nei vari paesi del G7. I valori sono riportati come volatilità in relazione al gruppo compreso tra i 40 e 49 anni, che pertanto presenta valori unitari.

Tabella 1.3: alcuni risultati empirici riguardo il rapporto tra occupazione, disoccupazione e partecipazione.

Tabella 1.4: coefficienti modelli ARMA per le varie fasce d’et{. Tra parentesi, gli errori standard calcolati con lo stimatore di Newey-West. Tabella 2.1: Risultati delle verifiche empiriche relative alla funzione di consumo aggregato

Tabella 5.1: Analisi delle conseguenze di variazioni demografiche sugli schemi pensionistici a ripartizione e capitalizzazione.

26 28 31 35 51 167

9

Abstract

L’oggetto di studio qui proposto è la relazione tra demografia e sistema economico. Con il termine demografia si vuole intendere quella moltitudine di caratteristiche di una popolazione che spaziano dall’et{ all’istruzione, dall’etnia al genere. Queste caratteristiche, per loro natura tempo varianti, hanno un impatto innegabile su una moltitudine di eventi del contesto sociale. E tema sociale è senza dubbio l’andamento economico, così fortemente legato all’insieme di individui che lo compongono. Le relazioni presentate sono di varia natura e determinano, al mutare del contesto

demografico di riferimento, una

variazione nelle dimensioni economiche principali, tra cui: la volatilit{ dell’output

economico, il rapporto

risparmi-investimenti, stabilità e andamento dei mercati finanziari. A queste dimensioni si aggiunge l’ambito di manovra delle istituzioni, tra cui governi e banche centrali, che possono prendere decisioni in grado di influenzare il sistema nel complesso o di adeguarlo al nuovo scenario di riferimento. I risultati a cui si

giunge dimostrano una notevole

complessità tra le relazioni sopra presentate, spingendo verso la necessità di meglio integrare la componente demografia nello studio delle politiche economiche. A questo scopo, si presenta una mappa causale che possa permettere

una rapida comprensione delle

dinamiche che legano demografia ed economia. A completamento di questa analisi, si accompagna un caso empirico di interesse: il sistema paese Italia.

The object of study is the relationship between demography and the economic system. The word “demography” stands for all those population characteristics that go from age to education, from

ethnic group to gender. These

characteristics, time-varying for their own nature, have undeniable effects on a multitude of events of the social context. And the economic trend is doubtless a social theme since it is so tightly related to the group of people that characterize its relevant aspects. The relationships presented are of different nature and, with the changing of the demographic setting, determine the variation of the principal economic elements, such as: economic output volatility, saving-investment ratio, financial market stability and trends. In addition to these dimensions, economic policies by governments and central banks are analyzed, as they can influence the economic system as a whole or adjust it to the changing demographic scenario. The main findings demonstrate the high complexity of the relations presented above, pointing out the necessity of better integrating demography in the study of economic policies. To this end, a cause-effect map is presented, allowing a straightforward understanding of the dynamics that link demography and economy. In addition, a description of the intervention options of monetary and fiscal policy in relation to demographic changes is proposed. The analysis is enriched with an empirical case study about Italy.

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

11

Introduzione

Lo studio in esame prende le mosse dall’osservazione di come la maggior parte dei paesi industrializzati sia attualmente soggetta a cambiamenti strutturali nelle caratteristiche demografiche della popolazione. Per caratteristiche demografiche si intendono, in questa sede, quella moltitudine di variabili che caratterizzano gli abitanti di un paese, quali la speranza di vita, la vita media, la composizione della popolazione in fasce di et{, il tasso di crescita, l’istruzione, l’etnia e il genere. Come sottolineato da Bean (2004), l’evoluzione delle variabili demografiche ricopre una significativa rilevanza per i policy maker: i cambiamenti demografici rappresentano infatti uno shock macroeconomico, che può portare a movimenti bruschi nel prezzo degli asset e nel comportamento del risparmio; inoltre, essi influenzano il tasso di interesse naturale, parametro fondamentale nella definizione delle manovre monetarie. Pertanto, i policy maker dovrebbero tener conto delle caratteristiche demografiche di una nazione nel momento in cui prendono decisioni in merito a politiche economiche e monetarie.

Nonostante queste intuizioni, lo studio della relazione tra demografia e macroeconomia è ancora in una fase embrionale: non si dispone infatti di alcun framework capace di tenere in considerazione tutte le diverse relazioni che legano variabili demografiche e sistema economico.

Dato questo contesto, l’obiettivo che si persegue in questa sede è l’approfondimento dell’analisi della relazione tra demografia e sistema economico, con particolare riferimento alle manovre fiscali e monetarie, di modo da muovere un passo in avanti verso lo sviluppo di uno schema logico di sintesi che sia di supporto alla definizione delle politiche economiche.

Per raggiungere l’obiettivo, in primo luogo si sono andati ad analizzare gli sforzi presenti in letteratura indirizzati verso lo studio della relazione tra variabili demografiche e politica monetaria. Essi sono risultati scarsi in numero e, soprattutto, caratterizzati da un punto di vista ristretto, che si limita ad integrare all’interno di framework tradizionali il comportamento del Ciclo Vitale. La Teoria del Ciclo Vitale di Modigliani (1954) si focalizza infatti sul legame tra età degli individui e risparmio, lasciando in ombra tutta una serie di legami tra variabili

Introduzione

_

12

demografiche e elementi macro. Si fa riferimento in primo luogo alla relazione tra demografia e volatilità di output. In letteratura sono presenti numerosi contributi in tal senso, cha analizzano gli effetti sulla volatilità di output della distribuzione della popolazione in fasce di et{ (Jaimovich e Siu, 2009), l’istruzione (Shimer, 1998), il genere (Clark e Summers, 1981) e l’etnia (Shimer, 1998). Come si nota, gli studi analizzati tendono a focalizzarsi su una sola variabile demografica per volta, fornendo spunti estremamente interessanti che non sono però integrati in un quadro di sintesi. In secondo luogo, ci si riferisce ad una serie di studi che sostengono l’esistenza di una relazione tra età della popolazione e andamento dei mercati finanziari (Fama, 2010). Questa intuizione è rilevante nell’ambito dello studio dei legami tra demografia e sistema economico, in quanto al giorno d’oggi risulta chiaro come l’andamento dei mercati finanziari abbia ripercussioni molto forti sull’economia reale. Infine, si considera un ulteriore filone che si focalizza sull’analisi dell’interazione tra demografia, politica fiscale e politica monetaria (Fujiwara e Teranishi, 2007 e Kara e Thadden, 2010), mettendo in luce come le politiche fiscali costituiscano un potente “mezzo di trasmissione” delle manovre monetarie, e che pertanto devono essere a queste coordinate per ottenere i risultati sperati a livello macroeconomico.

Sulla base degli spunti sopraccitati si è andati a costruire una proposta di schema logico che costituisse uno quadro di riferimento il più possibile completo in relazione agli effetti della demografia sul sistema economico. Il framework proposto definisce quali siano le variabili demografiche di rilievo in relazione agli elementi macro, ne descrive le implicazioni e ne analizza la significatività per i policy maker.

Le principali conclusioni a cui si è giunti possono essere riassunte come segue. Le variabili demografiche più rilevanti in ambito macroeconomico sono la composizione della popolazione per età, la crescita della popolazione, la speranza media di vita, l’istruzione e le competenze. Esse influenzano il valore aggregato di consumi, risparmi/investimenti, produttività e asset e la volatilità di occupazione e di asset; inoltre, rivestono un ruolo di primaria importanza nella definizione delle politiche economiche. Per quanto riguarda le politiche fiscali, l’evoluzione delle caratteristiche demografiche di una nazione implica la necessità di apportare

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

13

riforme strutturali al sistema pensionistico e alla gestione del debito pubblico, volte ad evitare che una “classe” di et{ venga favorita rispetto alle altre. Per quanto riguarda le politiche monetarie, l’evoluzione delle caratteristiche demografiche di una nazione causa la variazione del tasso naturale di interesse; questa variazione è però distribuita in un arco temporale molto lungo, cosicché il suo monitoraggio risulta particolarmente complesso. Inoltre, attraverso la determinazione del tasso di interesse la banca centrale può influenzare direttamente la distribuzione delle risorse, agevolando una determinata “classe” di et{ della popolazione. Sussiste quindi la possibilità che le banche centrali siano chiamate a prendere decisioni “politiche” rilevanti, con la conseguente necessit{ di agire tenendo in considerazione numerosi fattori. Infine, l’efficacia delle politiche monetarie dipende anche dalle decisioni di politica fiscale intraprese dai governi. In particolare, le manovre monetarie tendono ad essere più efficaci nel caso in cui la previdenza sociale sia gestita mediante un sistema pensionistico a capitalizzazione, cui corrispondono valori più bassi di tasso di interesse naturale e volatilità del sistema finanziario.

La relazione tra variabili demografiche e politiche monetarie risulta quindi forte e complessa, conseguente sia da legami diretti che dall’azione di “mezzo di trasmissione” svolta dalle politiche fiscali.

Le conclusioni teoriche sopra riportate trovano riscontro nell’analisi di un caso pratico, relativo al paese Italia. Data l’evoluzione demografica che interessa il paese, in cui la speranza di vita è in crescita costante, il tasso di crescita naturale ha assunto valori negativi e la composizione in età della popolazione vede la percentuale di anziani rispetto al totale in costante aumento, in ambito fiscale l’Italia si trova di fronte alla necessit{ di prendere decisioni forti, che possano rivoluzionare il sistema previdenziale corrente evitando di cadere in una spirale discendente in cui aumento della pressione fiscale o deficit di bilancio siano le uniche opzioni disponibili. In ambito monetario invece, la costituzione della moneta unica e l’affidamento della maggior parte delle funzioni alla Banca Centrale Europea limita le possibilità di manovra a fronte di un cambiamento demografico in una singola Nazione. L’omogeneit{ dei trend demografici in atto nell’Unione Europea permette però di contenere il problema, offrendo l’opportunit{ di

Introduzione

_

14

prendere decisioni in grado di andare incontro alle necessità di tutti i paesi membri.

Il corpo della tesi è strutturato come segue. Il capitolo 1 raccoglie e discute i principali contributi di letteratura che trattano del rapporto tra variabili demografiche e volatilità. Il capitolo 2 presenta la Teoria economica del Ciclo Vitale, che costituisce l’approccio più tradizionale di analisi della relazione tra demografia ed economia. In questa sede l’attenzione si focalizza quindi sulla variabile demografica dell’et{ della popolazione e sulla composizione percentuale della popolazione in lavoratori e pensionati, che permette il passaggio da consumo e risparmio individuale ai corrispondenti valori aggregati per una nazione. Il capitolo 3 discute la relazione tra demografia e mercati finanziari. Si toccano sia il tema del valore del mercato finanziario sia il tema della sua volatilità, entrambi connessi alla variabile demografica della composizione della popolazione in fasce di età. Il capitolo 4 è dedicato ai primi modelli teorici che trattano della relazione tra variabili demografiche e politiche monetarie, di cui vengono evidenziati sia gli spunti di rilievo sia i limiti dell’analisi. Il capitolo 5 propone un nuovo framework logico che, a partire da un’analisi critica della letteratura, consente di sintetizzare e integrare tutti i principali elementi demografici riscontrati e di analizzarne la relazione con le politiche fiscali e monetarie. Il capitolo 6 cala le considerazioni teoriche condotte nel capitolo che lo precede in un caso pratico, relativo al paese Italia. Infine, il capitolo 7 sintetizza le principali conclusioni del lavoro svolto.

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

15

1. Demografia, volatilità e altri elementi strutturali

1.1 Obiettivi e strutturaIn questa prima sezione, l’attenzione è rivolta al concetto di volatilit{ di output, facendo riferimento alla deviazione standard dell’output dell’economia, adeguatamente filtrato per catturare le variazioni di lungo periodo. Il capitolo è strutturato in tre parti principali: in una prima parte introduttiva, l’attenzione è rivolta al concetto di volatilità e alla sua importanza in ambito economico; la seconda parte presenta i principali studi che mettono in relazione la volatilità con le variabili demografiche di maggior rilievo nella letteratura, con alcuni cenni storici ai primi tentativi di introduzione delle stesse; infine, si propone una digressione sul concetto di istruzione e del suo valore in relazione alla volatilità di occupazione, che a sua volta ha un impatto diretto sulla volatilità di output.

L’obiettivo che ci si prefigge è una comprensiva riproposizione di tutti i principali studi finora effettuati, con lo scopo di meglio comprendere l’effetto dei cambiamenti demografici sulla varianza dell’output economico.

1.2 Introduzione

Il tema principale trattato da questo capitolo riguarda la relazione tra politiche economiche e volatilit{ dell’output. Esiste una vasta letteratura su questo argomento, che tratta il tema della riduzione della volatilit{ nell’output e nell’inflazione verificatisi in corrispondenza della “Great Moderation”1. Questo

tema è di grande interesse per i policy makers: comprendere le determinanti di una riduzione della volatilità può permettere di conservare questa condizione nel tempo nel caso in cui ci si trovi in Paesi dove la volatilità è bassa, o può abilitare gli strumenti per arrivare a tale condizione nel caso in cui ci si trovi invece in Paesi dove la volatilità è ancora elevata.

Demografia, volatilità e altri elementi strutturali

_

16

Perché avere condizioni di bassa volatilità è preferibile? Vi sono varie motivazioni, la maggior parte delle quali sono, secondo Bernanke (2004):

- Minori fluttuazioni nell’output e nell’inflazione rendono i mercati più stabili e meglio funzionanti;

- Condizioni stabili permettono anche una più efficace pianificazione delle manovre di politica economica che verranno impiegate in futuro;

- Visti i minori rischi di “spike” nell’inflazione, si possono ridurre le risorse impiegate a copertura del rischio stesso;

- Ad un ambiente più stabile si accompagna un più stabile mercato del lavoro, che permette maggiore sicurezza nel prendere decisioni da parte di nuclei familiari e imprese;

- Infine, se tali condizioni persistono, si riduce anche il numero di crisi e quelle che accadono hanno un impatto meno severo (quest’ultimo punto sarebbe sicuramente ridiscusso da Bernanke stesso alla luce dei recenti accadimenti).

Le spiegazioni possibili legate a questo fenomeno di riduzione della volatilità sono classificate in tre macro categorie. La prima riguarda una migliore conoscenza degli strumenti di politica monetaria e dei loro effetti, che ha permesso ai regolatori una migliore capacità di far fronte alle variazioni di contesto e agli shock. Questa categoria è supportata da Bernanke (2004) che però rileva come sia difficile dimostrarne la validità utilizzando tecniche di macro econometria classica. Questa difficolt{, secondo l’odierno governatore della Federal Reserve (d’ora in poi FED), rischia di porre in secondo piano il ruolo degli strumenti di politica monetaria nella riduzione della volatilità, rendendo così meno rilevante questo filone di studi che potrebbe invece essere di grande utilità.

Da citare in questo senso è lo studio effettuato da Clarida, Galì e Gertler (2000), il quale dimostra come le politiche monetarie attuate nel periodo precedente all’elezione di Volcker2 fossero inadeguate al contesto e in particolare non

seguissero il cosiddetto principio di Taylor (1993). Si reagiva, infatti, in modo non

2 i.e. periodo precedente al 1979.

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

17

sufficiente all’inflazione, amplificandone l’effetto invece che ottenere il risultato desiderato. Anche gli autori di questo studio credono che il ruolo degli shock, benché non trascurabile, non sia predominante nel cambiamento di volatilità avvenuto in tale periodo storico.

In particolare, gli autori considerano una funzione di reazione "forward-looking" della politica monetaria. Questa funzione sarà poi stimata per il periodo storico precedente all'incarico di Volcker come banchiere centrale e per quello successivo, dimostrando sostanziali differenze tra i valori ottenuti. Benché non sia di primario interesse esporre lo studio svolto dai tre autori nel dettaglio, si trova utile descrivere alcuni dei risultati raggiunti. La funzione da loro introdotta si basa in prima approssimazione sulla regola di Taylor, dove il Federal Fund rate viene regolato in base al gap tra inflazione e output attesi e il loro valore target. Il modo in cui la FED operava in caso di inflazione crescente, nell'era precedente a Volcker, era alzare i tassi nominali in misura non sufficiente, ottenendo un abbassamento dei tassi reali che portava a un risultato sull'inflazione opposto rispetto a quello sperato. Nell'epoca Volcker e Greenspan invece, si è passati a una politica proattiva, dove il tasso nominale veniva regolato adeguatamente, comportando un conseguente innalzamento del tasso reale e quindi un aggiustamento dell'inflazione verso i livelli desiderati.

Bernanke fa inoltre riferimento ad un altro fenomeno, citando un altro famoso lavoro di Taylor (1998) che ha dato luogo alla curva di Taylor. Secondo tale curva, costruita tramite studi empirici, la volatilit{ dell’output e dell’inflazione sono in trade-off. Di conseguenza, se si desidera una minore volatilit{ nell’inflazione, è necessario sopportare una maggiore volatilit{ dell’output e viceversa. Ciò che avviene è che, se in un dato periodo temporale, come la “Great Moderation”, si assiste a una riduzione di entrambe, due possono essere le cause: da una parte può essere che le politiche monetarie adottate fino a tale momento fossero non adeguate, ottenendo così un’economia distante dalla frontiera efficiente determinata dalla curva di Taylor; dall’altra, la curva stessa potrebbe aver subito uno spostamento dovuto a fattori strutturali. Secondo l'autore, è più probabile e dimostrabile la veridicità della prima ipotesi che non quella della seconda.

Demografia, volatilità e altri elementi strutturali

_

18

Se quindi l’attenzione di Bernanke si focalizza sulla prima possibilità, che spiegherebbe così il miglioramento di condizioni con una modifica delle politiche monetarie attuate, un altro filone di studi si concentra sull’ultima possibilit{, dando luogo alla seconda macro categoria di spiegazioni: i cambiamenti strutturali. Con cambiamenti strutturali si fa riferimento a cambiamenti nelle istituzioni economiche, nella tecnologia, nelle business practices e nelle caratteristiche demografiche di una nazione. In particolare, l’ultimo di questi cambiamenti strutturali sar{ oggetto di studio di questo capitolo. E’ evidente come questa categoria di spiegazioni sia altrettanto importante ai fini della comprensione della volatilit{. D’altra parte però questo insieme di fattori rappresenta un insieme di leve esogene che i policy makers non possono controllare direttamente, e in alcuni casi nemmeno indirettamente. Per questo motivo è importante per i regolatori conoscere questi fattori, tenendone conto nel compiere i necessari interventi. Ulteriori studi riguardanti cambiamenti strutturali rilevanti analizzano l’andamento della volatilit{ di varie componenti del GDP, come in un famoso paper di Blanchard e Simon (2001). Questo lavoro è considerato rilevante perché uno dei primi a documentare in modo preciso la variazione di volatilità dell'output che si è registrata dagli anni '80 a oggi. Ciò che viene fatto è l'utilizzo di semplici tecniche econometriche atte a misurare la volatilità e in seguito la verifica di come la stessa si sia ridotta di circa un fattore 3 dal 1980. La prima supposizione è che l'output segua un modello autoregressivo di primo grado, cioè:

(1.1)

Dove rappresenta il logaritmo dell'output con frequenza trimestrale, Δ una differenza prima, g è il tasso di crescita dell'output, ε è uno shock white-noise con deviazione standard pari a e a(L) è un lag polinomiale. Si definisce poi la deviazione standard di come . Essa dipende sia dalla deviazione standard che dal lag polinomiale a(L), come in ogni serie autoregressiva. Se quindi si suppone come un processo AR(1), si avrà che la sua deviazione standard è definita come segue:

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

19

(1.2)

Di conseguenza, più alto è il valore di a, più alta sar{ la varianza dell’output. Utilizzando questa formula per definire una serie di dati relativa all’output statunitense dal 1952 al 2000, si arriva alla conclusione che la volatilità sia effettivamente scesa e che il motivo di ciò sia legato a un minore impatto degli shock che si sono verificati piuttosto che a una minore durata degli effetti degli shock stessi nel tempo.

Gli autori scompongono poi il GDP in: consumi, investimenti, spesa pubblica, esportazioni nette e investimenti in scorte3. Dimostrano quindi come vi sia stata

una notevole riduzione nella volatilità di alcune di queste componenti, in particolare negli investimenti, i consumi in beni non durevoli e la spesa pubblica. Gli investimenti in scorte invece hanno cambiato “segno”, divenendo da pro-ciclici ad anticiclici. Per Blanchard e Simon quindi questi potrebbero essere i cambiamenti strutturali causa della riduzione della volatilità, anche se si esprimono alcune perplessità dovute al fatto che la riduzione di volatilità in queste componenti è accompagnata da un quasi speculare incremento della volatilità nelle esportazioni nette e in quella componente dei consumi legata ai beni di investimento. In questo studio si esaminano anche altri possibili elementi d’interesse. In particolare si cerca da una parte di comprendere il ruolo e il legame dell’inflazione nelle variazioni della volatilit{ dell’output, dall’altra si vuole dimostrare come la riduzione in frequenza e impatto degli shock non basti a spiegare le migliori condizioni economiche. Si vuole cioè contrastare quel filone di studi che vede nella “good luck” il principale fattore caratteristico per la diminuzione della volatilità. Per fare ciò, gli autori compiono un particolare studio della volatilità: dopo aver introdotto un modello auto-regressivo di prim’ordine capace di filtrare i dati e ottenere una misura di volatilità, aggiungono delle dummies atte a catturare gli effetti delle crisi e dei periodi espansivi sulla volatilità. Identificano poi, seguendo i dettami del NBER (National Bureau of Economic Research), i periodi di crisi come due quarti di crescita negativa e i periodi di

Demografia, volatilità e altri elementi strutturali

_

20

espansione in modo speculare. Con questo nuovo modello si nota come la volatilità decresca in modo del tutto simile a quanto ottenuto in assenza di dummies. Gli autori giungono così alla conclusione che non sia stata la riduzione del numero e dell’impatto delle crisi a causare una riduzione della volatilit{.

Ed è proprio il ruolo della “fortuna” che rappresenta l’ultima macro categoria: in pratica, si sostiene che le mutate condizioni di volatilità siano dovute principalmente a una serie di eventi fortuiti che hanno causato una riduzione in frequenza e impatto degli shock4. Se questo fosse il caso, a ben poco servirebbero

migliori politiche economiche o mutate situazioni strutturali.

Per chi scrive, tutti e tre i fattori sono di grande rilevanza nello spiegare il nuovo contesto. Ai fini dei nostri studi però, si vuole procedere a un’analisi specifica dell’elemento demografia e delle sue implicazioni non solo su volatilità, ma anche produttività, risparmi e investimenti e tasso di disoccupazione medio.

1.3 Il punto di vista strutturale: elementi demografici

Come detto, l’argomento che verr{ analizzato in dettaglio riguarda la relazione tra demografia e volatilità del ciclo economico. Studi che si occupano della relazione tra demografia e alcuni aspetti della macroeconomia quali produttività e flussi di capitali tra nazioni sono numerosi, mentre è molto recente lo studio specifico degli effetti della demografia stessa sull’andamento del ciclo economico. Anche se il secondo campo di analisi è più interessante per quanto si vuole analizzare, è comunque utile presentare i risultati di alcuni articoli particolarmente rilevanti, tra cui quelli di Feyrer (2005) e Higgins (1998).

1.3.1 La relazione con produttività, risparmi e investimenti

Il lavoro svolto da Feyrer (2005) è citato in molti studi successivi ed è utile per comprendere l’impatto della demografia sulla produttivit{ aggregata di una nazione al fine di spiegare la differente volatilit{ dell’output. Il primo importante

4 Questo filone di studi è molto sviluppato e vede in Ahmed, Levin e Wilson (2002) e Stock e Watson

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

21

contributo di tale lavoro riguarda l’attenzione rivolta alla scomposizione della forza lavoro in fasce d’et{. Molti studi che trattano demografia si riducono alla mera analisi del dependency ratio, il rapporto che vi è cioè tra la popolazione lavorativa e quella non lavorativa. Sebbene tale dato sia in grado in parte di spiegare alcuni fenomeni, non permette di arrivare a conclusioni più precise.

L’autore passa poi all’introduzione di un modello tramite il quale vuole dimostrare come una delle possibili cause della divergenza in produttività tra paesi OECD e paesi a basso reddito sia l’et{ della forza lavoro. Questo può essere dovuto a molti fattori, tra i quali cita in particolare il fattore esperienza. Nei paesi a basso reddito, infatti, la forza lavoro tende a essere più giovane, meno esperta e a rimanere tale negli anni, per via dei maggiori tassi di natalit{ e mortalit{. Secondo l’autore, un vantaggio della relazione che si può riscontrare tra produttività e demografia è anche la maggiore facilità di dimostrazione del legame stesso con modelli quantitativi. Altri fattori utilizzati per spiegare le differenze di produttività tra nazioni, come il livello di scolarizzazione, gli investimenti e la crescita della popolazione, sono soggetti a problemi di endogeneità difficilmente risolvibili. Per questo motivo, non si è in grado di costruire modelli validi e utilizzabili a scopo predittivo, rendendo l’utilit{ di tali relazioni limitata.

Nello specifico, il modello presentato da Feyrer spiega da un quarto a un terzo della differenza di produttività che si riscontra tra paesi sviluppati e paesi in via di sviluppo. Nonostante ciò, il più importante contributo di questo studio riguarda proprio la riscoperta del ruolo cruciale del fattore demografia negli studi macroeconomici.

Il lavoro di Higgins (1998) si occupa invece della relazione tra età, risparmi e bilancia delle partite correnti. In particolare analizza come risparmi e investimenti varino in base alla composizione di età della popolazione, andando poi a comprendere come un eventuale squilibrio tra i due fattori porti a un deficit o surplus della bilancia delle partite correnti. Si utilizza come base di partenza un altro studio di Higgins e Williamson (1996), nel quale si presenta un modello di crescita neoclassica cui si vanno ad aggiungere più periodi del ciclo di vita dell’individuo. In particolare tale modello è utilizzato per eseguire delle simulazioni che permettono di ottenere alcune importanti considerazioni

Demografia, volatilità e altri elementi strutturali

_

22

qualitative. La prima fa riferimento alla domanda di investimenti: essi sono legati primariamente alla percentuale di giovani presenti in una popolazione, per via della crescita della forza lavoro. Al contrario, i risparmi tendono a crescere quando la percentuale di adulti è alta, con un maggior numero di persone interessate a risparmiare per la pensione. Il risultato di ciò è che in un’economia aperta con un crescente numero di giovani ci si trova in una situazione di deficit della bilancia delle partite correnti. Questo è vero solo se i risparmi costituiscono effettivamente una costrizione agli investimenti, cosa che potrebbe non verificarsi. Viceversa, se l’economia presenta un crescente numero di adulti la bilancia delle partite correnti si troverà in surplus. Al di là di queste considerazioni di economia aperta, ciò che è interessante è la differente proporzione di risparmi e investimenti in base alla composizione in età della popolazione di una nazione5. La capacità di prevedere

anche soltanto in parte l’andamento di tali elementi è, infatti, di estrema utilit{ per un paese.

Queste ipotesi ottenute tramite simulazione sono testate da un modello empirico applicato a dati di 100 diverse nazioni. Tale modello si presenta efficace e robusto, e porta l’autore a concludere che la relazione ipotizzata sia utilizzabile, con le adeguate attenzioni, a fini predittivi.

1.3.2 Età della forza lavoro e volatilità dell’ output

Passando invece al secondo filone, il primo studio cui si fa riferimento è quello svolto da Jaimovich e Siu (2009). Tramite tecniche econometriche che saranno presentate in seguito, gli autori vogliono dimostrare che da un quinto a un terzo della riduzione di volatilità nel ciclo economico statunitense è dovuta ai cambiamenti demografici. Si riprende quindi quella parte di ricerca che vede nei cambiamenti strutturali una delle principali cause della nuova situazione di variabilit{ dell’output. In particolare si fa riferimento soprattutto all’avvento del periodo storico definito in letteratura come “Great Moderation”. Per quanto riguarda le caratteristiche demografiche esaminate invece, si tratta nello specifico della composizione in et{ della forza lavoro. E’ importante notare come gli autori

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

23

arrivino a definire una relazione tra volatilità e demografia senza però analizzare nel dettaglio quali potrebbero essere le causali che spiegano tale rapporto.

Per rendere lo studio il più valido e generale possibile, esso è eseguito parallelamente su dati riguardanti Stati Uniti, Giappone e gli altri paesi del G7. Ciò che è considerato determinante per spiegare la relazione tra demografia e volatilità del ciclo di business è la relazione pregressa tra demografia e volatilità nel mercato del lavoro. Si nota cioè una maggiore volatilità nelle ore lavorate in periodi di fluttuazioni economiche come la possibile causa della maggiore volatilità dell’output in periodi positivi e negativi del ciclo economico. La causa di questa maggiore volatilità è da ricercarsi per esempio in una popolazione più giovane. Tale relazione è stata introdotta e spiegata in numerosi studi, tra cui Clark e Summers (1981), José-Víctor Ríos-Rull (1996) e Gomme (2005).

Ciò che mostrano è che la volatilità del mercato del lavoro presenta una forma a U in relazione all’et{. Per esempio, la deviazione standard delle fluttuazioni nel mercato del lavoro per le fasce di età comprese tra i 15 e 19 anni è 6 volte maggiore rispetto alla deviazione standard della fascia compresa tra i 40 e 49 anni. La situazione è analoga se si confronta la fascia di età compresa tra i 60 e i 64 anni con quella tra i 40 e 49, con la prima caratterizzata da una volatilità molto più elevata. Quanto introdotto è esemplificato in Figura 1.1, dove il grafico rappresenta l’andamento della volatilit{ in relazione alle principali fasce d’et{ prese in esame. I dati riguardano gli Stati Uniti per un periodo che va dal 1963 al 2005 e sono distinti per genere.

Si noti la caratteristica forma a U, fatta eccezione per la prima fascia che è però poco rilevante ai fini dello studio e può essere ignorata. Questo è in particolare vero per Stati Uniti e Giappone mentre sono presenti alcune peculiarità in altri paesi del G7.

Questi studi inoltre arrivano a determinare relazioni tra mercato del lavoro e altre caratteristiche demografiche quali genere, istruzione ed etnia. Alcuni di questi studi, considerati rilevanti, verranno ripresi in seguito.

Demografia, volatilità e altri elementi strutturali

_

24

E’ importante comprendere che la volatilit{ di cui Jaimovich e Siu parlano non è quella legata alle fluttuazioni ad alta frequenza dell’output ma quella correlata al ciclo economico. Infatti, il loro lavoro utilizza due diverse definizioni analoghe di output prese dalla letteratura, facenti riferimento alla volatilità di medio - lungo periodo. La prima misura la volatilità come la deviazione standard del GDP reale filtrato misurato ogni trimestre, in una finestra temporale di 10 anni. Il filtro utilizzato è in particolare l’Hodrick-Prescott, con un valore di smoothing di 6.25 (vedi Allegato A e B). I valori utilizzati dagli autori per il filtro HP sono presi da un recente studio empirico di Ravn e Ulhig (2002) che esamina quali sono i valori adeguati in determinate circostanze. In particolare, 6.25 si riscontra essere il valore più funzionale per dati annuali nei quali si voglia isolare un andamento di ciclo con frequenze tipiche, pari a circa otto anni. La seconda tecnica invece è ripresa da un precedente lavoro di Stock e Watson (2003, 2005).

Si passa così alla costruzione del modello vero e proprio, nello specifico:

(1.3)

Dove è la volatilità del ciclo economico misurata con una delle due tecniche

precedentemente introdotte per il paese i e nell’istante temporale t. La variabile , 0,000 1,000 2,000 3,000 4,000 5,000 6,000 15+ 15-19 20-24 25-29 30-39 40-49 50-59 60+ Donne Uomini

Figura 1.1: andamento della volatilità in relazione alle principali fasce d’et{.

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

25

invece, rappresenta la costante per il paese i e cattura la parte non osservata di volatilità del dato paese. Si utilizza invece un set di dummies temporali, , per raccogliere variazioni note nella volatilità inter-paese. Infine, la variabile rappresenta la quota della forza lavoro facente parte di quelle classi di età a maggiore volatilità, relativa al paese i in un dato istante temporale t. Sarà quindi a catturare l’effetto della demografia sull’output. Questa variabile però non spiega quale sia il nesso causale che lega i due fattori.

I risultati ottenuti con questo primo modello sono molto significativi e supportano della tesi presentata dai due autori. In particolare, per testare la robustezza delle ipotesi, si utilizzano 7 diverse tecniche di misura della volatilità. In 4 casi, è significativa all’1%, in 2 casi al 5% e soltanto in un caso non risulta significativa. Tale caso però utilizza una definizione di volatilità di medio periodo invece che una di lungo come negli altri 6. Gli autori compiono poi altre analisi di robustezza sul loro modello. In particolare, temendo si possa riscontrare un caso di endogeneità delle variabili, si passa all’utilizzo delle variabili strumentali.

Lo studio viene infine ripetuto e approfondito sostituendo l’utilizzo della variabile con un set di variabili che riguardano ognuna una specifica classe di età della forza lavoro. Dal momento che le quote percentuali delle varie fasce d’et{ sommano a uno, uno dei gruppi viene escluso. Nel caso del primo test si esclude il gruppo riguardante la fascia d’et{ compresa tra i 15 e 29 anni, per poi utilizzare nuovamente il modello escludendo a turno fasce diverse di età, in modo da testare ogni possibile combinazione. Ciò che si ottiene dalla regressione è, infatti, un set di coefficienti, uno per ogni fascia inclusa, ognuno dei quali descrive la variazione di volatilit{ nel ciclo economico dovuta ad un aumento percentuale di tale fascia d’et{ a discapito di quella esclusa dalla regressione stessa. I risultati ottenuti (Tabella 1.1) sono del tutto analoghi per significatività a quelli riscontrati in precedenza e presentano una distribuzione a U, come si riscontra nello studio della composizione in età della forza lavoro. Essi derivano dall’utilizzo della tecnica dei minimi quadrati ordinari, escludendo come fascia d’et{ quella riguardante i 15-29 anni. In particolare, risultano significativi i coefficienti delle prime tre fasce mentre risulta non significativo il coefficiente della fascia riguardante i 60-64 anni. Ciò è in linea con quanto in precedenza riscontrato: sia la fascia 15-29 che quella 60-64

Demografia, volatilità e altri elementi strutturali

_

26

presentano un impatto sulla volatilità decisamente maggiore. Per questo, uno shift dalla fascia 15-29 alla fascia 60-64 non è significativo.

Tabella 1.1: forza lavoro e volatilità di ciclo.

Distribuzione forza lavoro e volatilità del ciclo di business

Fascia d'età 15-29 30-39 40-49 50-59 60-64

Valore 0,000 -2,873 -4,133 -2,775 -3,806

Significatività 1% 10% 1% Non sign.

Ultimo punto d’interesse di questo studio riguarda l’impatto della relazione appena dimostrata sulla volatilit{ di ciclo durante il periodo storico della “Great Moderation”.

La tesi appoggiata dagli autori è quella di un lento ma costante declino della volatilità negli anni. In particolare, vedono i cambiamenti demografici soltanto come parte della spiegazione e citano le seguenti cause come valide:

- Una riduzione nella volatilit{ dell’inflazione e dell’output dovute ad una migliore gestione e applicazione delle politiche monetarie. I sostenitori più importanti di tale tesi, come già sottolineato, sono: Clarida, Galí e Gertler (2000), Blanchard e Simon (2001) e Stock e Watson (2003);

- Modifiche nelle regolamentazioni e innovazione finanziaria riguardante il mercato immobiliare. Questa tesi è presente in Campbell e Hecowitz (2005), Fisher e Gervais (2007) e Justiniano e Primiceri (2008);

- Cambiamenti che hanno ridotto la volatilità della produzione in relazione alla volatilità del venduto. Si vedano McConnell e Perez-Quiroz (2000) e Ramey e Vine (2006);

- La “good luck”, altra tesi già introdotta. In questo caso gli studi citati sono Stock e Watson (2003, 2005), Justiniano e Primiceri (2008) e Arias, Hansen e Ohanian (2007).

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

27

Per calcolare quale percentuale di riduzione della volatilità sia dovuta in prima approssimazione ai cambiamenti demografici, gli autori eseguono un ragionamento esemplificativo molto semplice: nel 1978, anno di massima volatilità rilevata, la fascia d’et{ tra i 15 e 29 anni comprendeva il 39.7% della popolazione. In tali anni i cosiddetti baby-boomers erano entrati nella forza lavoro. Nel 1999 però, la fascia d’et{ tra i 15 e 29 anni comprende il 27.9% in quanto i baby-boomers sono ormai adulti. Utilizzando i coefficienti stimati in precedenza, gli autori calcolano che si dovrebbe osservare una riduzione della volatilità di 0.479 mentre si ha una riduzione maggiore, pari a 1.424. Si arriva così a definire che il cambiamento demografico spiega circa il 34% della riduzione della volatilità. Come si può notare, queste sono solo considerazioni di massima senza un’adeguata dimostrazione, rimandata dagli autori stessi a un altro loro lavoro, Jaimovich, Pruitt e Siu (2008). In tale studio gli autori passano a un’analisi quantitativa del rapporto tra demografia e cambiamento in volatilità, fornendo prove empiriche per quanto è stato solamente introdotto nel primo lavoro.

In conclusione, si può affermare l’esistenza di una relazione tra la composizione in età della forza lavoro e la volatilità del ciclo economico. Questo elemento è sicuramente interessante per lo studio delle possibili relazioni tra politiche monetarie e demografia. Una banca centrale, infatti, dovrebbe tenere debitamente conto delle caratteristiche del proprio paese per massimizzare l’efficacia delle operazioni svolte. Come visto in introduzione di capitolo, un paese con minore volatilità di output è caratterizzato da un sistema finanziario ed economico più stabile e maggiormente prevedibile, permettendo una pianificazione più attenta e una gestione meno reattiva e più proattiva.

E’ bene specificare come la composizione della forza lavoro, per quanto ovviamente non influenzabile tramite manovre di politica monetaria, è molto prevedibile perché deriva da decisioni di natalità prese almeno 20 anni prima. Di conseguenza, avere la possibilità di tenere sotto controllo tali caratteristiche è senza dubbio un vantaggio, ricordandosi però che le variabili strutturali non sono le uniche determinanti della variabilit{ dell’output. Al fine di rendere lo studio il più possibile completo, saranno qui di seguito presentati ulteriori risultati empirici rilevanti, a cui seguiranno alcune considerazioni di sintesi.

Demografia, volatilità e altri elementi strutturali

_

28

1.3.3 Ulteriori elementi demografici: paesi, genere, etnia ed istruzione

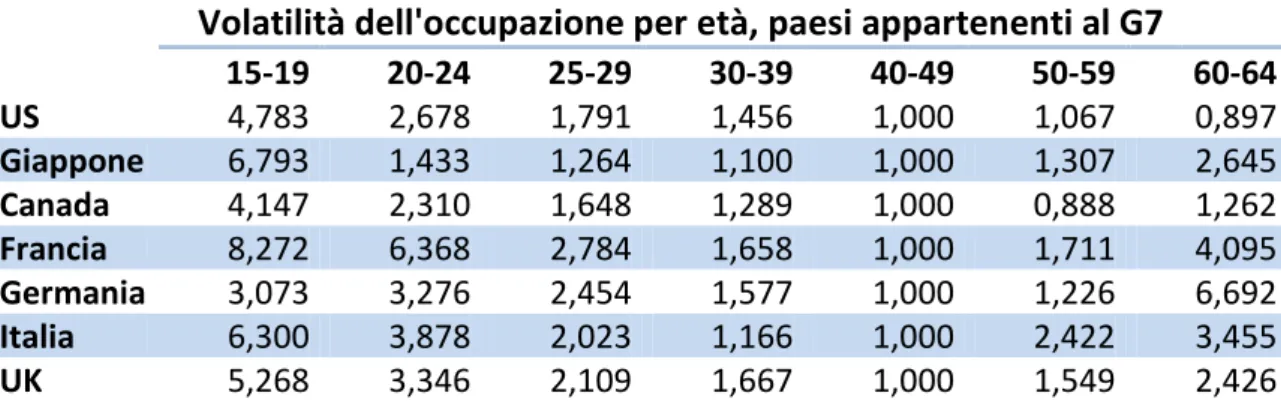

Esaminando in modo più approfondito il tema dell’et{ della forza lavoro, si possono notare alcune principali differenze tra paesi (Tabella 1.2). Assumendo come caso base quello statunitense, in cui si ha una distribuzione a U della volatilit{ delle ore lavorate per fascia d’et{, si possono fare considerazioni rilevanti. In particolare, in Giappone risulta molto più significativa la quota riguardante la fascia d’et{ sopra i 65 anni. In questo paese, infatti, vi sono molti più lavoratori in tale fascia d’et{ rispetto agli Stati Uniti e hanno anche un maggior impatto sulla volatilità totale. Opposta è la situazione per la maggior parte dei restanti paesi del G7, in particolare per quelli Europei. L’Italia rappresenta il caso limite, in cui la fascia d’et{ superiore ai 60 anni riduce la volatilit{ totale presentando addirittura un valore negativo. Ciò significa che in periodi negativi per il ciclo economico, in Italia tale fascia di popolazione tende a lavorare più ore. Ciò è senza dubbio dovuto sia al contesto culturale che alle leggi sul lavoro. Di questi fattori si dovrà tenere conto nel caso si voglia svolgere un’analisi approfondita di un dato paese. Comprendere l’impatto che un aumento del numero di individui di una data fascia d’et{ comporta sulla volatilit{ non è quindi scontato.

Tabella 1.2: volatilit{ dell’occupazione nei vari paesi del G7. I valori sono riportati come volatilità in relazione al gruppo compreso tra i 40 e 49 anni, che pertanto presenta valori unitari.

Volatilità dell'occupazione per età, paesi appartenenti al G7 15-19 20-24 25-29 30-39 40-49 50-59 60-64 US 4,783 2,678 1,791 1,456 1,000 1,067 0,897 Giappone 6,793 1,433 1,264 1,100 1,000 1,307 2,645 Canada 4,147 2,310 1,648 1,289 1,000 0,888 1,262 Francia 8,272 6,368 2,784 1,658 1,000 1,711 4,095 Germania 3,073 3,276 2,454 1,577 1,000 1,226 6,692 Italia 6,300 3,878 2,023 1,166 1,000 2,422 3,455 UK 5,268 3,346 2,109 1,667 1,000 1,549 2,426

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

29

Il genere della forza lavoro per Jaimovich e Siu, invece, non ha nessun impatto sulla volatilità del ciclo economico. Come si può notare in Figura 1.1, infatti, non vi sono notabili differenze tra uomini e donne.

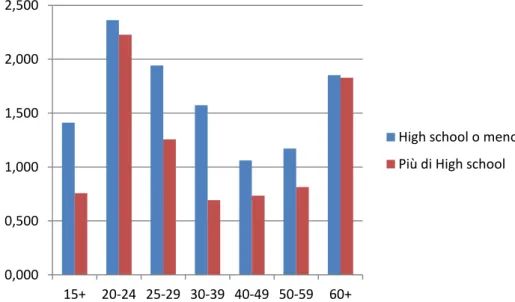

Diverso è il discorso riguardante l’istruzione. A maggiore istruzione corrisponde generalmente una minore volatilità. Questo tipo di relazione è mostrato in Figura 1.2. Come si nota, a maggiore istruzione corrisponde minore volatilità, con l’eccezione forse della fascia d’et{ 20-24 e più di 60.

Figura 1.2: relazione tra fasce d’et{ e volatilit{ di ore lavorate, suddivise per livello di scolarizzazione.

Questo può essere dovuto al legame che vi è tra istruzione e tipologia di lavoro presente in una nazione. Una popolazione caratterizzata da un alto grado di scolarizzazione permetter{ all’economia di avere un numero di imprese skill-intensive maggiore, notoriamente meno affette dalla variabilità dei cicli economici rispetto alle loro controparti labour-intensive. Inoltre, un individuo dotato di maggiore istruzione, e conseguentemente di una maggiore specializzazione, presenta dei costi più alti di licenziamento. L'impresa che si dovesse trovare a sostituire un lavoratore altamente qualificato si troverebbe in una situazione in cui

0,000 0,500 1,000 1,500 2,000 2,500 15+ 20-24 25-29 30-39 40-49 50-59 60+

High school o meno Più di High school

Demografia, volatilità e altri elementi strutturali

_

30

il mercato del lavoro presenta poche alternative. Anche per questo motivo, in periodi di crisi le imprese tendono a licenziare prima quei lavoratori per i quali esiste un mercato del lavoro consistente e facilmente raggiungibile.

Come si vedrà in seguito, nonostante l'istruzione garantisca una riduzione della volatilità dell'occupazione, non è altrettanto vero che un aumento dell'istruzione media di un paese porti a una riduzione del tasso medio di disoccupazione.

Altri rilevanti studi su questi aspetti sono quelli di Clark e Summers (1981), introdotti in precedenza. Tali studi in particolare si concentrano sulla relazione tra caratteristiche demografiche della popolazione e volatilit{ dell’occupazione e della “partecipazione”, intesa come popolazione che cerca attivamente lavoro, prendendo spunto da lavori precedenti come Feldstein (1973). Si studia inoltre l’effetto di politiche espansive, le quali fanno leva sulla domanda aggregata e sull’occupazione.

Una prima considerazione riguarda appunto la relazione che vi è tra occupazione e partecipazione: spesso le banche centrali fanno riferimento alla sola occupazione, dimenticandosi come alcune politiche che stimolano la domanda aggregata abbiano forte impatto anche sulla partecipazione, riducendo così i benefici immediatamente percepiti nel caso si presti attenzione solamente al dato relativo la disoccupazione. Per questo motivo, secondo gli autori, bisogna distinguere gli aumenti di disoccupazione legati all’aumento della partecipazione, da considerare positivi, da quelli dovuti invece a una riduzione effettiva degli occupati. I primi sono generalmente legati a una fase positiva del ciclo economico: la crescita porta, oltre a un aumento dei posti lavoro effettivamente disponibili, a un rialzo delle aspettative, generando così in un maggior numero di persone il desiderio di cercare lavoro. Nel secondo caso invece ci si trova in una situazione speculare, dove si ha un’effettiva riduzione dei posti lavoro alla quale si accompagna un peggioramento delle aspettative future, che si traduce in minore partecipazione. Non fare questo tipo di analisi può portare a considerazioni errate anche quando si tratta di comprendere l’effetto di fattori come il sussidio di disoccupazione o il salario minimo. Per descrivere la relazione che lega partecipazione, occupazione e disoccupazione, utilizzano la seguente identità:

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

31

(1.4)

Dove E rappresenta l’occupazione, N la popolazione totale e L la forza lavoro. Gli indici i denotano lo specifico gruppo demografico preso in considerazione. Di conseguenza, il primo termine dell’equazione è la frazione degli occupati sulla popolazione, che si può scomporre come il prodotto della frazione degli occupati sulla forza lavoro e della partecipazione, definita come forza lavoro su totale della popolazione. I cambiamenti del primo termine quindi possono essere spiegati tramite cambiamenti dei due termini del prodotto.

Esprimendo l’identit{ (1.4) in logaritmi e applicandovi una differenza di primo grado, si ottiene:

(1.5)

Gli autori hanno svolto alcuni esercizi empirici in relazione all’identit{ (1.5); di seguito ne sono riportate le conclusioni principali.

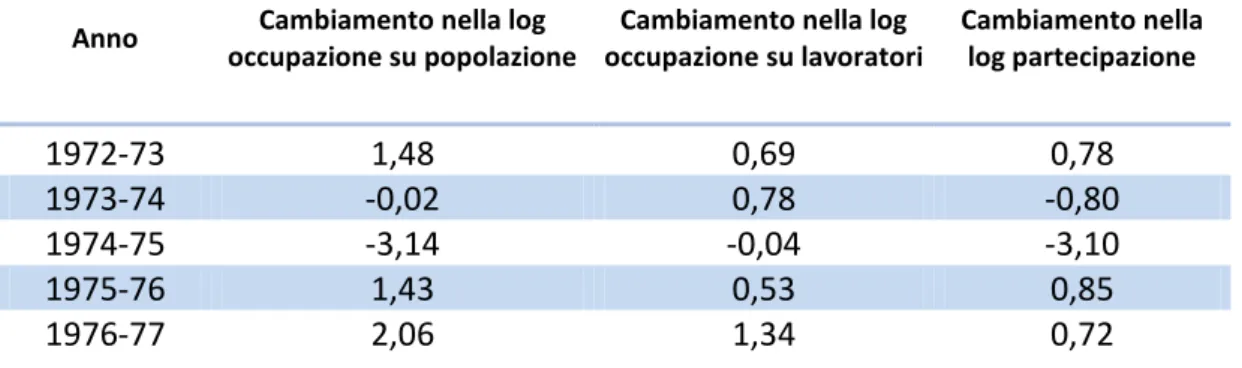

Tabella 1.3: alcuni risultati empirici riguardo il rapporto tra occupazione, disoccupazione e partecipazione.

Anno Cambiamento nella log occupazione su popolazione

Cambiamento nella log occupazione su lavoratori Cambiamento nella log partecipazione 1972-73 1,48 0,69 0,78 1973-74 -0,02 0,78 -0,80 1974-75 -3,14 -0,04 -3,10 1975-76 1,43 0,53 0,85 1976-77 2,06 1,34 0,72

Demografia, volatilità e altri elementi strutturali

_

32

La loro analisi si concentra inoltre sulla variabilità di occupazione e partecipazione in base ad alcuni gruppi demografici. Sono analizzate principalmente differenze di genere, etnia e livello di scolarizzazione6.

Per quanto riguarda il genere è bene presentare il risultato ottenuto da Clark e Summers in quanto differisce da quello ottenuto dagli altri due autori. Sostanzialmente si riscontra che la volatilità di occupazione è più alta per le donne, in particolare per le fasce di età più giovani. I risultati ottenuti possono essere interpretati alla luce del più attento metodo utilizzato per calcolare l’occupazione. Come già sottolineato, in Clark e Summers si misura non solo la volatilità dell’occupazione ma anche la volatilit{ della partecipazione, calcolando poi la disoccupazione in relazione ad essa.

Se invece si studiano i risultati ottenuti per quanto riguarda il livello di scolarizzazione, si scopre che i valori ottenuti sono del tutto analoghi a quelli di Jaimovich e Siu. Infine, sono presenti differenze nella volatilità anche per quanto riguarda l’etnia, con individui di differente etnia caratterizzati da diversa deviazione standard dell'occupazione.

Gli autori analizzano nel dettaglio anche l’effetto che manovre sulla domanda aggregata hanno sull’occupazione. Si sostiene che molte ricerche atte a screditare l’efficacia delle manovre di domanda aggregata sull’occupazione siano infondate, perché misurano in modo scorretto la disoccupazione. Molti studiosi, come lo stesso Feldstein, vedono i problemi di occupazione di taluni gruppi demografici, come per esempio i giovani con poca istruzione, legati solamente a cause strutturali. Si pensa così che non vi sia modo di influire su tali gruppi con manovre di domanda aggregata, che risulterebbero del tutto inefficaci.

Clark e Summers invece, utilizzando i valori di occupazione e partecipazione, ottengono risultati differenti: tali manovre aumentano in modo efficace l’occupazione, mantenendo però costante la disoccupazione7. Tale aumento di

partecipazione è più consistente proprio nelle fasce più giovani, che da sole sono causa dei due terzi della volatilità di occupazione. Di conseguenza, risulta difficile

6 Come si può notare, molti di questi temi sono stati trattati anche nel lavoro precedentemente

esposto di Jaimovich e Siu, anche se in tale lavoro l’attenzione è concentrata su aspetti differenti.

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

33

stimare con precisione il ruolo delle politiche di domanda aggregata su determinati gruppi demografici. Ci si trova nella situazione in cui manovre espansive agiscono non solamente sull’occupazione ma anche sulla partecipazione, portando in evidenza una parte di disoccupazione che si può definire “nascosta”.

Questo risultato è da considerarsi rilevante e deve essere tenuto in considerazione nella misurazione degli effetti di manovre espansive per evitare di giungere a conclusioni errate.

1.3.4 Demografia e tasso di disoccupazione: approfondimenti

Il tema della relazione tra età della forza lavoro e tasso di disoccupazione non è stato studiato esclusivamente dai due precedenti autori. Shimer (1998) è fonte di numerosi spunti di riflessione su questo argomento. Il principale problema affrontato non riguarda la componente dinamica come nei precedenti studi, ovvero la differente volatilit{ delle diverse fasce d’et{ della forza lavoro, bensì la componente statica: come lo shift avvenuto negli Stati Uniti tra le varie fasce d’et{ abbia influenzato il tasso di disoccupazione. Ciò che si è riscontrato per via del baby-boom è un iniziale aumento del tasso medio di disoccupazione, che l’autore calcola essere di circa il 1.9%, per via dell’aumento della fascia lavorativa compresa tra i 16 e i 24 anni, che come visto in precedenza presenta maggiori turbolenze. Con il successivo invecchiamento dei baby-boomers, il tasso di disoccupazione è tornato a scendere per un totale di circa 1.5%.

Il passo successivo è comprendere quale parte della variazione del tasso sia da attribuire effettivamente alla variata demografia e quale parte invece dipenda da altri fattori. Si fa notare che, benché vi sia stato uno shift nell’et{ della forza lavoro, il tasso medio di disoccupazione interno alle singole fasce d’et{ considerate sia invece aumentato negli anni. Per portare alcuni esempi, la disoccupazione media per gli uomini di 42 anni negli anni duemila era del 3.7%, mentre nel 1973 tale disoccupazione era del 2.0%. Analogamente, la disoccupazione media per un ragazzo di 18 anni era negli anni duemila del 17.2%, mentre nel 1973 solamente del 13.9%. E’ evidente quindi che determinare le cause della variazione del tasso di

Demografia, volatilità e altri elementi strutturali

_

34

disoccupazione negli anni sia compito non banale e possa dipendere da numerose cause che l’autore cerca di esplorare. La parte più interessante di questo lavoro riguarda, infatti, l’attenta analisi di fattori demografici quali et{, genere, etnia ed istruzione e del loro impatto sull’occupazione. In particolare, il tema approfondito in modo rigoroso riguarda la relazione tra disoccupazione e istruzione, arrivando a risultati di notevole interesse.

L’autore parte con lo stabilire una semplice relazione tra disoccupazione ed età della forza lavoro, basata su una regressione lineare che spiega il tasso di disoccupazione nel tempo con la frazione di giovani sul totale degli occupati. Si può subito notare da come è costruita tale relazione che l’interesse primario dello studio verte sulla fascia più giovane, quella compresa tra i 16 e i 24 anni. Ciò è dovuto proprio all’obiettivo dell’autore, legato all’andamento del tasso di disoccupazione e non alla volatilità. Se infatti anche le fasce più anziane della popolazione comportano un’alta volatilit{, non è altrettanto vero che in tali fasce vi sia un tasso di disoccupazione medio più alto.

I risultati ottenuti con questa prima analisi sono utili per comprendere in prima approssimazione quale sia l’impatto delle variabili demografiche sul cambiamento del tasso. L’autore in particolare stima che l’1.3% di riduzione della disoccupazione dagli anni ’80 in poi sia dovuto all’invecchiamento dei baby-boomers. Una regressione così semplice però non è robusta e non aiuta a comprendere adeguatamente le variabili in gioco. Si passa così alla costruzione di modelli più complessi, sui quali si possano eseguire test significativi a supporto delle varie ipotesi possibili. In particolare, il primo modello costruito studia l’impatto della variabile età ed è basato su un ARMA (2,2), così costituito:

(1.6)

Dove è il tasso di disoccupazione all’istante t per una data fascia d’et{ i, mentre è il tasso di disoccupazione non condizionato della fascia i. Il valore è invece un white noise con varianza che quindi permette di modellizzare la possibile presenza di eteroschedasticità.

CAMBIAMENTI DEMOGRAFICI E IMPLICAZIONI MACROECONOMICHE

_

35

I risultati ottenuti tramite l’utilizzo del modello presentato sono consistenti e validi per tutto il periodo di analisi, compreso tra Ottobre 1957 e Novembre 1998 (Tabella 1.4). Come si nota immediatamente osservando tali valori, il tasso di disoccupazione non condizionale per la fascia d’et{ tra i 16 e 19 anni è circa quattro volte quello degli adulti (35+) mentre quello per la fascia tra i 20 e 24 anni è circa tre volte.

A questo punto l’autore si chiede quanta parte di variazione del tasso negli anni sia dovuta a una diversa composizione in età e quanta invece dalla variazione di altri fattori, che lui chiama “genuini”. Per fare ciò scompone il tasso nel tempo in due componenti. La prima è rappresentata da come descritto in precedenza, la seconda misura il peso di tale fascia d’et{ nel tempo ed è indicata come . Si ottiene:

(1.7)

Mantenendo invariata una delle due componenti e facendo variare la rimanente, l’autore esegue diverse simulazioni, ottenendo che la composizione demografica arrivi a spiegare circa il 70% della riduzione del tasso di disoccupazione dagli anni Tabella 1.4: coefficienti modelli ARMA per le varie fasce d’et{. Tra parentesi, gli errori standard calcolati con lo stimatore di Newey-West.