l’agricoltura nella campania in cifre 2013

INEA 2014 Le attività delle Sedi Regionali dell’Istituto sono molteplici, dall’assistenza alle Regioni e agli altri enti locali, in

parti-colare per l’attuazione, il monitoraggio e la valutazione delle politiche comunitarie (interventi strutturali, di mercato, sviluppo rurale, ecc.), per la produzione di fonti informative originali sul funzionamento delle imprese agricole (RICA) e sulle dinamiche di importanti fenomeni che investono il settore primario: irrigazione, foreste, immigrati, mercato fondiario, filiere agroalimentari, produzioni di qualità e biologiche, ecc. Ma una componente di rilievo è rappresentata anche dalle attività di ricerca che le sedi regionali assicurano per la realizzazione di indagini condotte dalla sede na-zionale dell’Ente e dalle collaborazioni attivate in partnership con il mondo della ricerca nana-zionale e internana-zionale. La produzione tecnica e scientifica delle Sedi Regionali spazia dai rapporti finalizzati alle esigenze di supporto alle decisioni delle istituzioni locali ai quaderni divulgativi sul sistema della conoscenza in agricoltura e sulla evoluzione e gli scenari di sviluppo agricolo e rurale. Le competenze e le esperienze accumulate in molte sedi consentono anche di sviluppare autonome attività di studio e di ricerca mirate a fornire contributi metodologici e un avanzamento delle conoscenze

Collana: Pubblicazioni Regionali

iSBn 978-88-8145-427-3 L’A GRICOL TURA IN C AMP ANIA IN CIFRE 2013 Regione Campania INEA 2014

l’agricoltura nella campania in cifre 2013

inea, sede regionale per la campania

regione campania

Il rapporto è stato finanziato dalla Regione Campania La stesura delle singole parti si deve a

Coordinamento: Rossella Ugati;

Economia e agricoltura: Concetta Menna e Tonia Liguori; Andamento congiunturale del settore: Chiara Salerno (Mercato fondiario e Clima e disponibi-lità idriche: Rossana Spatuzzi, Risultati produttivi: Marianna Miraglia); Sistema agroindustriale: Rossella Ugati; Struttura delle aziende agricole: Nadia

Salato; Ambiente e Risorse naturali: Rossana Spatuzzi; Diversificazione: Rossana Spatuzzi; Prodotti di qualità: Rossana Spatuzzi; Politica agricola regionale: Nadia Salato e Dario Cacace; La spesa agricola regionale: Paolo Piatto (Il PSR in rapporto all’intervento IVA: Gabriella Romano).

Coordinamento editoriale

Benedetto Venuto

Progetto grafico e realizzazione

Fabio Lapiana

Edizione Internet

Massimo Perinotto

Segreteria di Redazione

Roberta Capretti

Il rapporto è stato completato nel mese di luglio 2014

È possibile consultare la pubblicazione su Internet, al sito http://www.inea.it/pubbl/ È consentita la riproduzione citando la fonte.

La pubblicazione di questo opuscolo in-formativo sull’agricoltura campana, in sinergia con l’opuscolo “L’agricoltura italiana conta” sul sistema agroalimenta-re italiano, conferma il ruolo che l’INEA riveste nella diffusione dell’informazione all’interno del sistema agricolo regionale e nazionale.

“L’agricoltura nella Campania in cifre 2013” vuole rappresentare, ancora una volta, un concreto e agevole strumento

conoscitivo del sistema agricolo regionale. Chi opera in agricoltura, infatti, conosce bene le difficoltà che si incontrano nella lettura e nell’interpretazione dei dati concernenti il sistema agricolo, difficoltà legate alla vastità e alla multidisciplinarie-tà dell’attivimultidisciplinarie-tà agricola e alla conseguen-te molconseguen-teplicità delle fonti informative. Il problema non riguarda tanto lo studioso di settore o l’esperto di specifiche temati-che agricole, come dimostra l’abbondante

produzione di analisi in tal senso, quan-to coloro che per il tipo di attività svolta all’interno del sistema agricolo regionale (imprenditori, tecnici, funzionari regiona-li e poregiona-licy maker) necessitano di un qua-dro di sintesi e al tempo stesso completo e di facile lettura dell’agricoltura regionale. La presente pubblicazione, giunta alla se-sta edizione non presenta novità rispetto all’articolazione, ma consolida l’assetto dei temi trattati.

6

ECONOMIA E AGRICOLTURA

Superficie e Popolazione pag. 10 Prodotto interno lordo pag. 12 Valore aggiunto pag. 14 Occupazione pag. 17 Produttività pag. 20

ANDAMENTO CONGIUNTURALE DEL SETTORE

Mercato fondiario pag. 22 Investimenti pag. 26 Credito pag. 27 Consumi intermedi pag. 29 Clima e disponibilità idriche pag. 31 Risultati produttivi pag. 36

SISTEMA AGROINDUSTRIALE

Le imprese in Campania pag. 42 Distribuzione pag. 46 Consumi alimentari pag. 50 Commercio estero pag. 52

STRUTTURE DELLE AZIENDE AGRICOLE

Aziende agricole pag. 56 Classe di SAU pag. 58 Grado di istruzione pag. 59 Coltivazioni pag. 60 Allevamenti pag. 62

Lavoro pag. 64

AMbIENTE E RISORSE NATURALI

Agricoltura ed emissione dei gas serra pag. 68 Uso dei prodotti chimici pag. 70 Foreste pag. 74

DIvERSIfICAZIONE

Agriturismo pag. 78 Energie rinnovabili pag. 81 Fattorie didattiche pag. 87

7

PRODOTTI DI qUALITà

Prodotti a denominazione pag. 92 Agricoltura biologica pag. 98

POLITICA AGRICOLA REGIONALE

PAC in Campania: I pilastro pag. 104 PAC in Campania: II pilastro pag. 108

SPESA AGRICOLA REGIONALE

Il quadro della finanza agricola regionale pag. 120 Il bilancio regionale: uno strumento

di analisi del settore pag. 125 La distribuzione del sostegno al settore pag. 143 Il PSR in rapporto all’intervento IVA pag. 149

APPENDICE

Glossario pag. 152 Glossario spesa pag. 155 Acronimi pag. 160

10

superficie e popolazione

Il territorio campano presenta caratte-ristiche fisiche eterogenee, costituito per circa la metà della superficie totale da colline (50,8%), il 34,6% è montuosa e soltanto il 14,6 % è occupata da aree pianeggianti. Nel 2012, la popolazione residente in Campania risulta pari a 5.769.750 unità, con un incremento del-lo 0.1% rispetto al 2011. Anche a liveldel-lo nazionale la variazione della popolazione risulta essere positiva con un + 0,4%, mentre nel Mezzogiorno l’aumento risul-ta essere contenuto (+0.01%).

La Campania vanta la più alta densità di popolazione non solo del Mezzogiorno, ma di tutta l’Italia. Risulta infatti la seconda regione più abitata d’Italia, dopo la Lom-bardia. Altissimi sono anche gli squilibri della distribuzione degli abitanti sul suo territorio, poiché aree molto popolate si contrappongono ad altre scarsamente abi-tate o addirittura spopolate. Senza tener conto dei limiti amministrativi, si possono identificare tre grandi aree con valori di densità diversi. Una prima area, con

den-Rapporto popolazione/superficie agricola, 2012 (abitanti/100 ha di Sau) Italia Mezzogiarno Campania 464 338 1.050

Fonte: elaborazioni dati ISTAT, 6° Censimento Agricoltura, Unioncamera 2012

sità superiore a 300 ab/km2, comprende

l’arco del golfo, le isole ed una larga fascia tra Capua e Battipaglia, con diramazioni verso Salerno ed Avellino. Un’altra area, con una densità che oscilla tra 100 e 300

ab/km2, include il tratto costiero del

pia-no Campapia-no, le conche e le valli interne, il Vallo di Diano e la costa del Cilento. Una terza area, che è la meno abitata con densità inferiore a 100 ab/km2 e talvolta

Consistenza del territorio agricolo regionale (000 ha), 2012

SAU Superficie totale SAU/Superficie totale %

Campania 549,53 1.367,10 40,2

Mezzogiorno 6.095,56 12.373,20 49,3

Italia 12.856,05 30.207,29 42,6

% Campania/Mezzogiorno 9,0 11,0

% Campania/Italia 4,3 4,5

11

anche a 50, comprende i rilievi calcarei, parte dell’Appennino Sannita e il Cilento interno.

La Superficie Agricola Utilizzata (SAU) rappresenta il 40,2% della superficie to-tale regionale, to-tale valore risulta poco più basso rispetto al dato nazionale (42,6%) ma sensibilmente inferiore a quello della circoscrizione del Mezzogiorno (49,3%). A livello provinciale il rapporto fra SAU e Superficie Agricola Totale (SAT) mette in evidenza l’effetto dell’urbanizzazione nel napoletano (19,6%).

L’insieme dei dati relativi alla popolazione e alla superficie evidenziano un’incidenza della popolazione sulla SAU nettamente superiore alla media nazionale e del mez-zogiorno sulla quale gioca un ruolo deter-minante la realtà della provincia di Napoli (13.233 abitanti per 100 ettari SAU).

Consistenza del teritorio agricolo provinciale, 2012 (000 ha)

SAU Superficie totale SAU/Superficie totale %

Avellino 124,62 280,61 44,4 Benevento 108,42 208,04 52,1 Caserta 107,36 265,14 40,5 Napoli 23,09 117,89 19,6 Salerno 185,78 495,42 37,5 Campania 549,27 1.367,10 40,2

Fonte: elaborazioni su dati ISTAT- sezione Censimenti, Unioncamere

Rapporto popolazione/superficie agricola nelle province campane (abitanti/100 ha di SAU), 2011

Campania Salerno Napoli Caserta Benevento Avellino 1.050 589 13.233 846 262 344

12

La Campania risulta essere tra le regio-ni più colpite dalla recessione. Difatti, nel 20121 il PIL regionale risulta pari a

95.488 m.euro, ossia lo 0,6% in meno rispetto all’anno precedente (valori cor-renti), nonostante il peggioramento della crisi internazionale.

Nel complesso, il Pil regionale è diminui-to del 2% rispetdiminui-to al dadiminui-to di riferimendiminui-to base 2005 (valori concatenati), superiore al calo registrato nel Mezzogiorno (-0,9%) e a livello nazionale (-0,9%).

In questo contesto anche il valore ag-giunto agricolo, segna una flessione pari a 4,8%.

Il PIL per abitante ai valori concatenati, pari a 14.550 euro, presenta una varia-zione positiva dello 0,7%. Finisce, così, la dinamica negativa registrata nel 2009 (-2,4% rispetto al 2008) e persistente nel 2010 con un valore registrato pari a -1,3%. All’incremento del PIL per abitante regionale si contrappone la riduzione

re-prodotto interno lordo

Andamento del PIL per abitante (euro) a valori concatenati1 (2003-2012). Campania,

Mezzogiorno, Italia PIL/abitante

anni Campania Mezzogiorno Italia 2003 13.315 13.995 21.103 2004 15.685 14.365 21.731 2005 13.969 14.733 22.094 2006 14.355 15.199 22.687 2007 14.955 15.728 23.540 2008 15.005 15.875 23.776 2009 14.640 15.437 22.792 2010 14.452 15.400 23.042 2011 14.540 15.674 23.812 2012 14.550 15.537 23.618

1. Valori concatenati: esprimono la dinamica reale (in quantità) dell’aggregato economico con riferimento all’anno 2005 Nota: valori a prezzi correnti 2012 in euro: Campania = 16.368,6; Mezzogiorno = 17415,8; Italia = 25728,6

Fonte: elaborazioni su dati ISTAT

Andamento del PIL per unità lavorativa (euro) a valori concatenati1 (2003-2012).

Campania, Mezzogiorno, Italia PIL/unità lavorativa anni Campania Mezzogiorno Italia

2003 41.467 42.414 49.815 2004 43.254 44.003 51.614 2005 44.820 45.328 52.913 2006 46.018 46.261 53.771 2007 48.266 47.945 55.619 2008 50.027 49.241 56.840 2009 51.111 49.616 56.489 2010 51.719 50.444 58.012 2011 52.092 50.856 58.961 2012 52.096 51.101 59.074

1. Valori concatenati: esprimono la dinamica reale (in quantità) dell’aggregato economico con riferimento all’anno 2005 Nota: valori a prezzi correnti 2012 in euro: Campania = 59.303,0; Mezzogiorno = 58.085,4; Italia = 65.990,8.

Fonte: elaborazioni INEA su dati Istat, 2003-2012

13 100.000 95.000 90.000 85.000 80.000 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 milioni di euro

Andamento del Pil, 2003-2012 (mio euro)

* Valori concatenati con riferimento all’anno 2005 Fonte: elaborazioni su dati ISTAT

gistrata a livello nazionale (-0,8%) e nel Mezzogiorno dove si registra una varia-zione di -0,9%.

Il PIL per unità di lavoro aumenta dello 0,1%, tale risultato è in linea con quello registrato a livello nazionale (0,2%) e sensibilmente inferiore al valore registra-to nel Mezzogiorno (0,5%).

14

La difficile e complessa situazione produtti-va ed economica regionale influenza nega-tivamente l’andamento del valore aggiunto ai prezzi di base. Questo, nel complesso, è pari a 83.870 milioni di euro (a prezzi cor-renti 2012), con una diminuzione (-1,7%) rispetto all’anno precedente2.

Confrontan-do tali dati rispetto al pur depresso scena-rio nazionale emerge con tutta evidenza la situazione di allarme della Campania con forti variazioni negative in tutti e tre i settori.

Nel 2012 il valore aggiunto (VA) agricolo, inclusa la silvicoltura e la pesca, è

dimi-Valore aggiunto

15,5%

81,5%

3,0%

Agricoltura, silvicoltura e pesca Industria, incluse costruzioni Servizi, inclusa pubb. amm.ne

2.255,7 11.720,1 61.592,7

Valore Aggiunto* ai prezzi di base per settori di attività economica, 2012 (mio euro)

*Valori concatenati con riferimento all’anno 2005 Fonte: elaborazioni su dati ISTAT

nuito del 4,8% rispetto al 2011. Tale de-cremento risulta altrettanto accentuato a livello nazionale (4,4%) e nel Mezzogiorno (3,3%).

Il contributo del settore primario alla for-mazione del valore aggiunto dell’economia regionale è del 3%, valore che negli ultimi anni si presenta altalenante (2,8% nel 2008; 2,6% nel 2009; 3,0% nel 2010; 2,7% nel 2011).

Così come il dato relativo alla SAU, la pro-vincia di Napoli, nel 2011, presenta l’inci-denza del VA agricolo/VA totale più basso (1,2%), mentre nelle province di Beneven-to e Caserta il contribuBeneven-to al setBeneven-tore agricolo è più alto (5,7% e 5,5% rispettivamente). Nell’ultimo decennio, l’incidenza del VA agricolo sul totale regionale è sensibilmen-te diminuita dal 3,1% al 3,0%. In calo an-che l’industria in senso stretto an-che passa dal 18,2% al 15,5%; mentre i servizi re-gistrano un chiaro aumento passando dal 78,7% all’81,5%.

15 * Valori concatenati con riferimento all’anno 2005

Fonte: elaborazioni su dati ISTAT

Variazione del VA a prezzi di base per la branca agricoltura, silvicoltura e pesca (variazione in % 2012 su 2011)*

Regioni e ripartizioni Agricoltura, silvicoltura e pesca Industria Servizi Totale

Piemonte 3,6 -2,6 -2,5 -2,4

Valle d'Aosta -1,1 -0,2 -4,3 -3,4

Lombardia -6,7 -2,2 -1,6 -1,9

Trentino Alto Adige -8,8 -1,9 -1,0 -1,6

Provincia Autonoma di Bolzano -10,1 -0,6 0,1 -0,5

Provincia Autonoma di Trento -6,6 -3,2 -2,4 -2,8

Veneto -6,4 -4,3 -1,4 -2,4

Friuli Venezia Giulia -0,5 -3,6 -1,1 -1,8

Liguria -3,4 -6,2 -1,7 -2,5 Emilia Romagna -8,6 -3,1 -1,7 -2,3 Toscana -4,2 -5,8 0,0 -1,4 Umbria -7,1 -4,1 -2,6 -3,1 Marche 7,2 -6,9 -1,3 -2,8 Lazio -6,9 -7,4 -1,5 -2,4 Campania -4,8 -2,5 -1,4 -1,7 Abruzzo 0,9 -1,7 -2,4 -2,1 Molise 1,5 -6,6 -1,2 -2,4 Puglia -9,4 -4,5 -1,8 -2,7 Basilicata -0,9 -7,8 -2,3 -3,5 Calabria -7,5 -2,2 -3,4 -3,4 Sicilia 2,9 -6,7 -3,2 -3,4 Sardegna -3,5 -9,8 -1,9 -3,1 Italia -4,4 -3,8 -1,7 -2,3

16

Incidenza % del valore aggiunto dell’agricoltura sul PIL, 2012*

Regioni e ripartizioni VA agricolo/VA tot

Piemonte 1,7%

Valle d'Aosta 1,3%

Lombardia 1,1%

Trentino Alto Adige 4,0%

Provincia Autonoma di Bolzano 4,5%

Provincia Autonoma di Trento 3,5%

Veneto 1,9%

Friuli Venezia Giulia 1,4%

Liguria 1,5% Emilia Romagna 2,6% Toscana 1,9% Umbria 2,3% Marche 1,8% Lazio 1,1% Campania 3,0% Abruzzo 2,6% Molise 4,5% Puglia 3,7% Basilicata 5,2% Calabria 5,4% Sicilia 4,1% Sardegna 3,7% Mezzogiorno 3,7% Centro 1,5% Nord 1,7% Italia 2,1%

*Valori concatenati con riferimento all’anno 2005 Fonte: elaborazioni su dati ISTAT

Incidenza % del valore aggiunto* dell’agricoltura sul PIL nelle province campane, 2011 Province e ripartizioni VA agricolo*/PIL Caserta 3,4% Benevento 5,7% Napoli 5,5% Avellino 1,2% Salerno 4,5% Campania 2,8% *Valori correnti

17

Nel 2012, in Campania, gli occupati totali, pari a 1.609.900 espressi in unità di lavoro (UL), rappresentano il 7% del totale nazio-nale. Nel complesso, il settore agricolo as-sorbe circa 89.800 addetti, corrispondenti al 10% della manodopera complessiva oc-cupata in Italia ed al 21% degli occupati del Mezzogiorno.

L’incidenza del lavoro agricolo sul totale regionale è del 5,6%, mentre il peso per-centuale dell’industria e dei servizi è, ri-spettivamente, del 18,9% e del 75,5%. Tra il 2011 ed il 2012 gli occupati agricoli sono diminuiti dell’1,5%, confermando il trend negativo degli ultimi anni; gli occupa-ti nel settore dell’industria sono anch’essi diminuiti del 4,6%, mentre quelli dei servi-zi sono cresciuti del 6,4%.

La distribuzione del lavoro sul territorio regionale, nel settore dell’agricoltura, sil-vicoltura e pesca, vede la provincia di Sa-lerno con un più intenso numero di occu-pati (28.000 unita), seguita da Napoli con 13.000, Caserta con 10.000, Benevento con 7.000 ed infine Avellino con 6.000 unità.

occupazione

Ripartizione del lavoro per settori di attività economica, 2012

18,9%

75,5%

5,6%

Agricoltura, silvicoltura e pesca Industria

Servizi

Fonte: elaborazioni su dati ISTAT

Occupati in agricoltura, silvicoltura e pesca per provincia, 2012

11,5% 16,2% 19,7% 43,6% 9% Avellino Benevento Caserta Napoli Salerno 6 7 10 13 28

18 12,28 6,84 6,62 Campania Mezzogiorno Italia

Dotazione di lavoro agricolo (ULA/100 ha di SAU), 2012

Fonte: elaborazioni su dati ISTAT

* Inclusa silvicoltura, caccia e pesca Fonte: elaborazioni su dati ISTAT

Regioni e ripartizioni Occupati

Piemonte 3,4%

Valle d'Aosta 3,9%

Lombardia 1,5%

Trentino Alto Adige 4,5%

Veneto 21,9%

Friuli Venezia Giulia 2,9%

Liguria 2,5% Emilia Romagna 44,3% Toscana 2,5% Umbria 2,6% Marche 3,4% Lazio 1,8% Abruzzo 6,1% Molise 9,1% Campania 4,4% Puglia 8,7% Basilicata 9,0% Calabria 13,1% Sicilia 7,5% Sardegna 6,6% Mezzogiorno 7,3% Centro 2,3% Nord 2,6% Italia 3,8%

Incidenza % degli occupati* in agricoltura sul totale dell’economia, 2012

Fonte: elaborazioni su dati ISTAT

Occupati in agricoltura, per sesso e posizione professionale, 2012 Occupati

Indipendenti DipendentiOccupati Totale occupati

agricoltura % donne

000 unità % donne 000 unità % donne

Campania 31 32,3 33 51,5 64 42,2

Mezzogiorno 146 24,0 273 34,4 419 30,8

19

In Campania il lavoro femminile incide per il 42,2% (51,5% dipendenti e 32,3% indi-pendenti), rispetto al 30,8% nelle regioni del Mezzogiorno, mentre il dato nazionale si attesta intorno al 28,9%. Si registra, nel 2012, un lieve aumento del numero di occupati dipendenti (+6%) che ha di fatto superato il numero degli occupati

indipen-denti pari a 31.000 unità. L’incidenza del lavoro dipendente sul totale degli occupati del settore agricolo regionale è del 51,5% (65,1% nel Mezzogiorno e 50,2% in Italia). Il rapporto tra occupati agricoli e totali, in Campania, è pari al 3,8%, valore più basso rispetto a quello registrato nel 2011, che era pari al 4,4%. Tale valore,

risulta essere fortemente sbilanciato, a livello territoriale; difatti l’incidenza degli occupati nel settore primario sul totale dell’economia presenta un rapporto molto elevato nel Mezzogiorno (7,3%) rispetto al valore nazionale (3,8%) e alle circoscri-zioni del Centro e del Nord (2,3% e 2,6% rispettivamente).

20

Valore aggiunto ai prezzi di base per UL per settore (euro)*

produttiVità

Nel 2012 continua la fase recessiva dell’e-conomia italiana andando ad incidere sulle performance economiche delle imprese, sulla loro struttura organizzativa e sulle dinamiche dei singoli settori produttivi. La produttività, espressa in termini di valore aggiunto agricolo ai prezzi di base per unità di lavoro, per il totale delle atti-vità economiche, in Campania, è diminuita dell’11%, per effetto di un’importante fles-sione, rispetto all’anno precedente, nell’ industria (-12,2%) e nei servizi (-11,3%), mentre si evidenzia un lieve incremento nel settore primario.

Infatti, rispetto al 2011, in agricoltura si è verificato un aumento della produttivi-tà (+1,74%) reso possibile da un migliore assetto organizzativo del sistema agricolo e delle aziende; da un’elevata diminuzio-ne delle UL (-2%) rispetto al VA (-0,3%), diminuzione dovuta alla diffusa presen-za di lavoro irregolare che coinvolge prevalentemente manodopera di origine extracomunitaria. 0 10000 20000 30000 40000 50000 60000

Agricoltura, silvicoltura e pesca Industria Servizi

2005 2006 2007 2008 2009 2010 2011 2012

* Valori concatenati – anno di riferimento 2005– esprimono la dinamica reale (in quantità) dell’aggregato economico Fonte: elaborazioni su dati ISTAT

22

mercato fondiario

Durante il 2012 nonostante la sostanziale stabilità, tipica del mercato fondiario, sono state registrate numerose flessioni a livello locale. La crisi economico-finanziaria mon-diale ha manifestato i suoi effetti anche sul sistema produttivo regionale gravando in maniera particolare su un contesto già indebolito dal calo dei prezzi di alcuni pro-dotti e dal notevole incremento dei costi di produzione, specie del carburante agricolo. Continua la tendenza all’acquisto per motivi extra-agricoli, visto il particolare momento economico che spinge anche gli operatori di altri settori a investire nel ter-reno come bene rifugio.

In alcune aree produttive è stato riscontra-to un modesriscontra-to interessamenriscontra-to, da parte di giovani imprenditori agricoli, all’acquisto di terreni a uso agricolo produttivo, anche grazie agli incentivi del PSR. Nel comples-so, però, le misure della programmazione 2007-2013 non hanno avuto le auspicate ricadute sul mercato fondiario.

Tra le principali motivazioni che hanno indotto all’acquisto ci sono inoltre

l’incre-mento e il miglioral’incre-mento delle infrastrut-ture aziendali oltre che l’esclusività della zona di produzione (zona DOC vigneti, DOP oliveti, produzioni orticole sotto serra). A livello regionale si rileva un modesta flessione dei prezzi medi dei seminativi non irrigui (-0,1) di ortofloricole e vivai (-0,4%) e degli oliveti (-0,4%), mentre cala in maniera più consistente il valore dei frutteti (-0,9%). Le variazioni positi-ve più significatipositi-ve a lipositi-vello locale hanno riguardato i seminativi irrigui della Piana del Sele (+1,5%), i frutteti ed i vigneti DOC delle Colline di Montemaggiore (+1,5%) e i vigneti DOC delle Colline di Roccamonfina nel casertano (+ 1,5%). Nel complesso i prezzi dei terreni continuano a essere for-temente influenzati dalle suscettività d’uso extragricole in prossimità delle zone urba-ne densamente popolate, dove permangono gli effetti speculativi. Le quotazioni mag-giori si registrano per i terreni localizzati in prossimità dei centri urbani più densa-mente popolati.

In provincia di Napoli il livello degli

scam-bi si presenta ancor meno attivo rispetto all’anno precedente. Rispetto al 2011 di-minuiscono i prezzi medi dei seminativi irrigui (-0,7%) delle colture ortoflorico-le (-0,8%), dei vigneti DOC (-0,5%) e dei fondi coltivati a frutteto (-1,1 %) specie nelle aree gravate da problemi ambientali. Persiste, anche se in maniera meno accen-tuata, il fenomeno degli spostamenti degli imprenditori ortofloricoli del napoletano verso altre province.

In provincia di Caserta è stata rilevata una certa diminuzione dei valori fondiari ad ec-cezione dei vigneti di qualità (+0,3%) e dei pascoli (+0,2%). Modeste flessioni hanno interessato i seminativi dell’intera pro-vincia, sia irrigui (-0,2%) che in asciutto (-0,1%) destinati a soddisfare la domanda da parte degli allevatori di bufale. Persiste la fase di decrescita dei valori fondiari cau-sata dai problemi d’inquinamento e dall’in-debolimento del comparto bufalino. Anche per l’orticoltura si registra un calo (-1%) legato sia ai problemi agroambientali che all’attuale contrazione dei consumi. I

va-23

lori degli oliveti hanno subito una leggera flessione (-0,2%). Rallenta nel complesso la crescita dei terreni destinati alla frutticol-tura (-0,6%) che fino al 2010, specie in al-cune aree, avevano registrato un aumento di valore.

In provincia di Salerno il mercato fondiario è sostanzialmente stabile rispetto all’anno precedente, con lievi diminuzioni per al-cune tipologie colturali. In tutte le aree il valore dei seminativi irrigui è invariato rispetto al 2011. Fa eccezione la Piana del Sele con un incremento del +1,5%. Conti-nua a diminuire il prezzo dei seminativi non irrigui specie nelle aree di collina del Cilento occidentale (-2%). Gli oliveti han-no registrato quotazioni in calo rispetto all’anno precedente (-0,5%) con riduzioni più rilevanti nelle aree dell’alto e medio Ca-lore (-1,5%). Una situazione di stabilità si osserva per i terreni destinati all’orticol-tura. In calo, invece, i terreni destinati a vini DOC nel Cilento (-0,5%) e nelle colline interne del medio Calore (-0,5%).

Nel Beneventano il mercato si presenta

meno attivo rispetto all’anno precedente con prezzi pressoché invariati, a eccezio-ne degli oliveti che registrano una leggera flessione (-0,2%).

In provincia di Avellino le quotazioni dei terreni sono stabili per quasi tutte le tipo-logie colturali tranne per i frutteti (-1,4%) e per i seminativi non irrigui che risulta-no in calo (-0,2%). Il crollo del prezzo dei prodotti agroalimentari, tra cui cereali e latte, associato all’aumento del costo dei fattori di produzione (gasolio, mangimi, concimi), ha avuto una ricaduta negativa sullo scambio dei terreni. Anche il settore vitivinicolo di qualità che già dallo scorso anno aveva subito una battuta di arresto, presenta prezzi medi dei terreni invariati rispetto al 2011.

Nel 2012 il rapporto tra domanda e offer-ta mostra differenze sosoffer-tanziali a livello territoriale. Nel beneventano si registra una prevalenza di domanda per i terreni ubicati in aree di produzione riconosciute da denominazioni di origine e ben collegati alle reti stradali. In provincia di Caserta si

riscontra una prevalenza di domanda per i terreni destinati alla coltivazione di semi-nativi, per le orticole nelle zone litoranee, per noccioleti e castagneti delle colline di Roccamonfina e per noccioleti e meleti del-le colline di Montemaggiore.

L’offerta prevale nel napoletano, a causa della crisi del settore agricolo, dei problemi ambientali e in genere per i terreni margi-nali. La domanda prevale per i terreni della penisola sorrentina, in particolare per gli agrumeti.

Nel salernitano, a eccezione di alcune aree, si riscontra una generalizzata prevalenza dell’offerta, mentre i seminativi risultano tra i terreni più richiesti.

Anche in provincia di Avellino prevale l’of-ferta, mentre i terreni più richiesti conti-nuano a essere quelli destinati a vigneti DOCG. In forte calo le richieste dei casta-gneti nelle due regioni agrarie dell’Alto Sa-bato e delle Colline avellinesi specialmente a causa dei problemi fitosanitari della col-tura sempre più infestata dal cinipide galli-geno. I noccioleti al contrario mantengono

24

meglio il mercato, in una fase comunque difficile per il comparto.

In ogni caso la superficie agricola regio-nale continua a diminuire, soprattutto nelle zone pianeggianti e litoranee, a cau-sa della continua e inesorabile espansione dei più importanti centri urbani e dei loro agglomerati commerciali e industriali. La richiesta di terreni è indirizzata prevalen-temente verso quelli serviti da infrastrut-ture adeguate, mentre rispetto al prezzo aumenta sempre più l’incidenza della lo-calizzazione del fondo: i terreni situati nei pressi dei centri abitati, delle grandi vie di comunicazione e delle zone turistiche pre-sentano prezzi più alti.

Per quanto riguarda il mercato degli affitti, nella provincia di Caserta continua la ten-denza già riscontrata negli ultimi anni alla riduzione del divario tra i canoni per i ter-reni situati nelle zone ad agricoltura inten-siva e quelli delle zone marginali. Aumenta la richiesta di seminativi irrigui e asciutti in affitto nelle aree destinate agli alleva-menti bufalini, dove tra l’altro le misure

agroambientali del PSR hanno favorito il processo di regolarizzazione dei canoni, comprese le aree a pascolo. È aumentata anche la richiesta per i terreni ricadenti nelle zone caratterizzate da produzioni di pregio, mentre cala la richiesta dei ca-stagneti, dei terreni situati nelle aree con problemi di inquinamento e in quelle dove prevale una dimensione aziendale piccola. Nel Beneventano si registrano canoni me-diamente inferiori ed una generalizzata prevalenza dell’offerta. Fanno eccezione i vigneti DOC, per i quali si registra anche un mercato degli affitti più vivace, attribu-ibile alla possibilità di usufruire dei con-tributi comunitari, mentre si registra un certo interesse per il prato pascolo nella zona del Fortore.

A Napoli il mercato è sempre più influen-zato dalle suscettività d’uso extragricole tipiche delle aree fortemente urbanizzate. Si registra un decremento della domanda di terreni da affittare nelle zone incluse in aree protette a causa dei vincoli che gli agricoltori sono tenuti a rispettare, nonché

per le inevitabili conseguenze ambientali. Ad Avellino si riscontra la prevalenza dell’offerta nelle aree più marginali della provincia caratterizzate da un’agricoltura estensiva di tipo cerealicolo-zootecnica. Nonostante ciò si rileva un certo interesse per i seminativi a causa delle esigenze di spandimento dei reflui zootecnici. Nelle aree pianeggianti e litoranee del Sa-lernitano è in aumento la domanda per i seminativi irrigui e per i terreni interessa-ti dall’ortofloricoltura (soprattutto se pro-tetta) grazie alla presenza ormai consoli-data sul territorio di grandi organizzazioni dei produttori caratterizzate da elevati volumi di produzione e di commercializ-zazione. Nelle aree più svantaggiate della provincia si registra una leggera prevalen-za dell’offerta.

25 Fonte: INEA

Valori fondiari medi per qualità di coltura e per province (migliaia di euro/ha), 2012

Avellino 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Oliveti nell’Irpinia Centrale e nel Sabato 17,0 18,0 19,0 19,0 20,0 20,0 21,0 21,0 20,0 20,0 Vigneti DOC nelle colline dell’Irpinia centrale 31,0 31,5 33,0 33,0 34,5 34,5 34,5 34,5 34,5 34,5 Oliveti nelle colline dell'Irpinia Centrale 13,5 13,5 14,5 14,5 16,0 15,5 16,5 16,5 16,5 16,0 Benevento

Seminativi collinari nella zona del Taburno 16,0 17,0 18,0 19,5 19,5 19,0 19,0 19,0 19,0 19,0

Vigneti DOC nelle colline del Calore − 34,5 34,5 34,5 34,5 35,0 35,0 35,0 35,0 35,0

Vigneti DOC nelle colline del Taburno 23,0 25,0 25,0 27,5 28,5 29,5 30,0 30,0 30,0 30,0

Frutteti nel fondovalle dei Monti del Taburno e del Camposauro − − 37,5 39,0 40,0 39,0 39,0 39,0 39,0 39,0 Seminativi arborati nelle colline del Calore Irpinio Inferiore − − 25,0 28,5 29,5 29,0 28,5 28,5 28,5 28,5 Caserta

Frutteti specializzati irrigui nell’Agro Aversano 45,0 46,0 46,0 43,0 43,5 43,5 43,5 42,5 42,5 42,5

Vigneti della zona di Galluccio − − 21,5 22,0 22,5 22,5 22,5 24,0 24,0 24,5

Seminativi irrigui nell’Agro Aversano 35,0 37,0 38,0 33,5 33,5 34,5 33,5 34,5 33,5 33,0

Oliveti collinari nel Matese 15,0 16,5 17,5 15,5 16,0 16,5 18,0 19,0 19,0 18,5

Napoli

Ortofloricole nella zona litoranea della provincia di Napoli 91,5 96,0 96,0 100,0 100,0 105,0 100,0 100,0 100,0 99,5 Frutteti specializzati irrigui nell’Agro giuglianese 50,0 53,5 53,5 51,5 51,5 51,5 51,5 52,0 52,5 52,5 Colture ortive sottoserra nel Piano Campano sud-occidentale 92,5 95,0 95,0 101,0 103,5 103,5 103,5 100,0 100,0 99,5 Salerno

Frutteti specializzati irrigui nella Piana del Sele 56,0 59,0 59,0 59,0 60,0 60,0 60,0 61,0 61,0 61,0

Seminativi irrigui nella Piana del Sele 51,5 53,0 54,5 56,0 56,0 56,0 56,0 57,0 57,0 58,0

26

inVestimenti

Secondo gli ultimi dati Istat disponibili, l’ammontare degli investimenti fissi lordi in agricoltura, nel 2011, è pari a 565 mi-lioni di euro. Rispetto al 2010 si verifica una flessione negativa equivalente al 16%. Tale andamento risulta essere in linea con quanto accade nei settori dell’industria e dei servizi che, nel biennio 2010-2011, mo-strano una flessione negativa entrambe del 9%. Certamente la crescente difficoltà di accesso al credito da parte degli agricol-tori influisce sull’attività di investimento del settore primario e condiziona la scelta degli imprenditori di destinare le risorse a favore della gestione ordinaria dell’impre-sa piuttosto che degli investimenti. In calo di un punto percentuale l’incidenza dell’agricoltura sul totale degli investimen-ti fissi lordi che, invece, tra il 2007 e il 2010 era rimasta stabile al 4%.

Parallelamente anche l’incidenza degli inve- stimenti fissi lordi sul valore aggiunto agri-colo mostra un leggero decremento (21%), valore che se paragonato al dato nazionale (35%) risulta chiaramente inferiore.

Andamento degli investimenti fissi lordi agricoli

Anni Valori correnti

(mln euro) Valori concatenati (mln euro) Totale Investimenti% su valori concatenatiVA agricolo

2007 942 886 4 38

2008 689 627 4 27

2009 635 562 4 24

2010 675 592 4 25

2011 565 485,9 3 21

Investimenti fissi lordi per branca proprietaria per settore di attività economica - Anni 2009-2011 (milioni di euro; valori a prezzi correnti)

2009 2010 2011

Agricoltura, silvicoltura e pesca 635 675 565

Industria 3.357 3.461 3.135

Servizi 13.164 13.597 12.424

Totale Campania 17.155 17.734 16.124

Fonte : elaborazioni su dati Istat

27

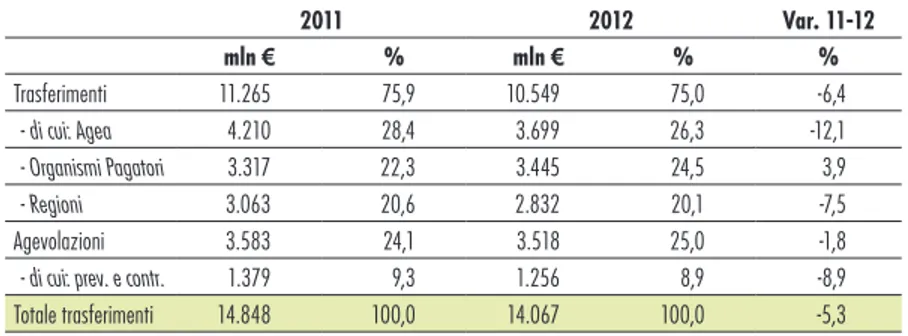

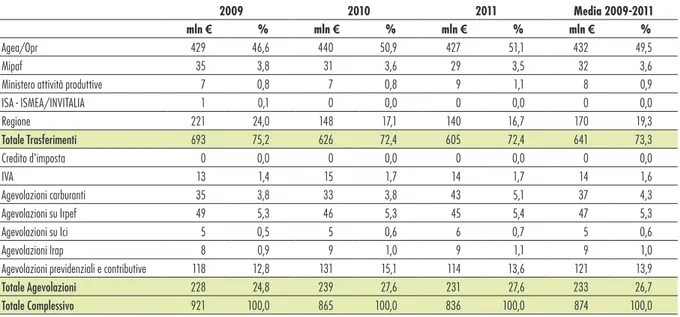

La consistenza dei finanziamenti agevola-ti all’agricoltura, silvicoltura e pesca, nel corso del 2013, in Campania, va ad atte-starsi su un valore, in termini assoluti, di 14 milioni di euro. Rispetto all’anno prece-dente, si registra una consistente flessione (18%), dato nettamente dissimile se con-frontato con quello nazionale che, invece, mostra un incremento pari al 36%. L’analisi sulle consistenze in milioni di euro, erogate durante l’arco temporale 2007-2013, dimostra il progressivo calo dei finanziamenti agevolati all’agricoltura campana, il cui inizio coincide con l’avven-to della crisi economica che ha colpil’avven-to il paese. Per quanto concerne le condizioni di finanziamento, è confermata la propensio-ne verso il credito a più lunga scadenza; in-fatti i dati relativi ai finanziamenti a breve termine in Campania, sia nel 2012 che nel 2013, non sono pervenuti. Nello specifico, gli impieghi per i finanziamenti in agricol-tura oltre il breve termine, hanno subìto una considerevole contrazione (6%) rispet-to al 2012, andando a confermare il trend

credito all’agricoltura

Oltre il

breve termine breve termineEntro il Totale Var. 2013/12

2012 2013 2012 2013 2012 2013

Campania 17 14 … … 17 14 -18,0%

Mezzogiorno 47 79 44 41 91 120 32,0%

Italia 374 540 80 78 454 618 36,0%

Finanziamenti agevolati ad agricoltura, foreste e pesca, 2013 (mln di euro)

10 20 30 40 50 2007 2008 2009 2010 2011 2012 2013 Fonte: elaborazioni su dati della Banca d’Italia

Andamento delle consistenze dei finanziamenti agevolati all’agricoltura in Campania, 2007-2013

28

Finanziamenti oltre il breve termine agli investimenti in agricoltura, 2013 (mln euro)

Fonte: elaborazioni su dati della Banca d’Italia

Costruzione fabbricati rurali Macchine e attrezzature varie Acquisto di immobili rurali TOTALE

2012 2013 Var.

2013/12 2012 2013 2013/12Var. 2012 2013 2013/12Var. 2012 2013 2013/12Var.

Campania 283 272 -4,0% 145 129 -11,0% 82 78 -5,0% 510 479 -6,0%

Mezzogiorno 821 761 -7,0% 832 801 -4,0% 292 279 -4,0% 1.945 1.841 -5,0%

Italia 6.933 6.537 -6,0% 5.577 5.190 -7,0% 2.783 2.728 -2,0% 15.293 14.455 -5,0%

negativo degli ultimi tre anni. In linea con questo andamento che accomuna la condi-zione regionale con quella della

circoscri-zione del Mezzogiorno e quella nazionale, i finanziamenti per costruzioni e fabbricati rurali, gli investimenti in macchine, mezzi

di trasporto e attrezzature e i finanziamen-ti per l’acquisto di immobili rurali denotano un calo rispettivamente del 4%, 11% e 5%.

29

c0nsumi intermedi

Nel 2012 la spesa per i consumi interme-di dell’agricoltura, inclusa la silvicoltura e pesca, è aumentata in valore del 4% rispetto al 2011. Per quel che riguarda la silvicoltura il valore dei consumi inter-medi è diminuito del 7% rispetto all’anno precedente, valore che conferma il trend nazionale che evidenzia una diminuzione di 8 punti percentuali, mentre il settore della pesca, rispetto al 2011, incrementa i propri consumi intermedi del 4% (con complessivi 50,8 milioni di euro spesi) ugualmente a quanto si verifica a livello nazionale.

La ripartizione della spesa tra la totalità di categorie di beni e servizi acquistati risul-ta così distribuirisul-ta: il 41% è impiegato per altri beni e servizi inclusi i Sifim, il 13% per mangimi, reimpieghi e energia motri-ce, seguiti da sementi e piantine (7%), concimi (6%), fitosanitari (4%) e spese di stalla (3%). La riduzione delle quantità utilizzate di mezzi tecnici (-1,8% rispetto al 2011) ha interessato solo l’utilizzo dei concimi. In misura differenziata, tutti i

fattori impiegati registrano un incremen-to (3,1% i fiincremen-tosanitari, 1,6% le spese di stalla, 0,2% le sementi), ad eccezione dei mangimi che non registrano alcuna oscil-lazione. Anche a livello nazionale la spesa per i consumi intermedi mostra un calo pari a 1,9% rispetto al 2011. Le variazioni

hanno riguardato, in maniera superiore, la categoria di mangimi (-2,6%), seguita dai concimi (-2,3%) e dalle sementi (-1,4%) a differenza dell’impiego per le spese di stal-la sono aumentate del 2,3% e dei prodotti fitosanitari in rialzo di 1,4%.

Consumi intermedi agricoltura, silvicoltura e pesca (valori in 000 di euro)*, 2012

Campania 2012 2011 Var. 2012/11 Agricoltura 1.177.501 1.133.386 4,0% Silvicoltura 4.817 5.203 -7,0% Pesca 50.705 48.707 4,0% Totale Campania 1.233.023 1.187.296 4,0% Italia Agricoltura 24.084.662 23.394.651 3,0% Silvicoltura 91.814 99.810 -8,0% Pesca 863.997 831.274 4,0% Totale Italia 25.040.473 24.325.735 3,0% * Compreso Sifim Fonte: elaborazioni su dati ISTAT

30

Consumi intermedi dell’agricoltura, variazione % di quantità 2012/2011

Concimi Fitosanitari Sementi Mangimi Spese di stalla Totale

Campania -1,1 3,1 0,2 0 1,6 -1,8

Italia -2,3 1,4 -1,4 -2,6 2,3 -1,9

Fonte: elaborazioni su dati ISTAT

Consumi intermedi dell’agricoltura, per categoria di beni e servizi acquistati, 2012

* Compresi SIFIM Fonte : elaborazioni su dati ISTAT

4,2% 7,2% 13,5% 2,6% 12,5% 13,0% 41,1% 5,8% Concimi Fitosanitari Sementi e piantine Mangimi Spese di stalla Energia motrice Reimpieghi Altri beni e servizi*

31

clima e disponibilità idriche

L’INEA Campania nell’ambito del Progetto “Attività di supporto e assistenza tecnica alla programmazione dei fondi previsti per le calamità naturali” collabora all’elabo-razione della Nota trimestrale nazionale sull’andamento climatico e le implicazioni in agricoltura.

Nel corso del 2013 è stata impegnata nell’attività di monitoraggio ed analisi dei dati relativi all’andamento idro-meteorolo-gico, con l’obiettivo di rilevare ed eviden-ziare le eventuali ripercussioni sul settore agricolo regionale.

L’unità di ricerca per la climatologia e la meteorologia applicate all’agricoltura (CRA-CMA) ha fornito per ciascuna provin-cia i dati metereologici dell’anno in corso associati ai valori climatici di riferimento relativi al trentennio 1971-2000 utili per il confronto con l’andamento termo-pluvio-metrico attuale.

Il 2013 è risultato mediamente più caldo e con precipitazioni superiori alla media climatica di riferimento.

Nel primo trimestre in tutte le province

Precipitazioni trimestrali cumulate per provincia, 2013. Scarto in mm rispetto alla media climatica (1970-2000) I trimestre II trimestre III trimestre IV trimestre -50 0 50 100 150 200 Benevento

Avellino Caserta Napoli Salerno

Fonte: elaborazioni INEA su dati CRA-CMA

campane i millimetri di pioggia cumulata hanno superato di gran lunga i valori cli-matici medi, specie nei mesi di gennaio e marzo. I valori più elevati sono stati

re-gistrati nella provincia di Napoli con uno scarto di oltre 60 mm. Nel secondo tri-mestre, invece, le precipitazioni si sono mantenute lievemente sotto la media ad

32

eccezione della provincia di Avellino. Nel mese di aprile in tutte le province sono caduti circa 40 mm di pioggia in meno, mentre nei due mesi successivi lo scarto è stato tendenzialmente positivo. Nel ter-zo trimestre le precipitazioni cumulate si sono mantenute sopra la media, con alcu-ne eccezioni alcu-nel mese di settembre alcu-nelle province di Napoli, Avellino e Salerno. Nell’ultimo trimestre, il mese più piovoso è stato novembre con oltre 62 mm in più in provincia di Salerno, mentre ad ottobre e dicembre i valori si sono mantenuti legger-mente più bassi della media.

Durante l’intero arco dell’anno le tempera-ture medie massime si sono mantenute più alte dei valori climatici ad eccezione del mese di febbraio in cui lo scarto rispetto alla media è stato negativo. Nel periodo estivo sono stati superati di almeno due gradi i valori climatici di riferimento, men-tre nel mese di ottobre nelle province di Caserta e Benevento lo scarto è stato di oltre tre gradi.

I massimi scostamenti delle temperature

Precipitazioni mensili cumulate per provincia, 2013. Scarto in mm rispetto alla media climatica (1970-2000).

Napoli Avellino Benevento Caserta Salerno -40 -30 -20 -10 0 10 20 30 40 50 60 70 80

gennaio febbraio marzo aprile maggio giugno luglio agosto settembre ottobre novembre dicembre

33

massime sono stati registrati nel mese di aprile in tutte le province campane con 4 gradi in più, mentre nella provincia di Sa-lerno sono stati raggiunti ben 5 gradi di scarto.

Le temperature medie minime si sono mantenute generalmente più alte dei va-lori climatici ad eccezione dei mesi di febbraio, giugno, settembre e dicembre. I picchi negativi sono stai registrati nella provincia di Caserta nei mesi di febbraio e dicembre, mentre gli scarti positivi più significativi si sono verificati nel mesi di marzo, aprile, luglio e ottobre specie nella provincia di Napoli nella quale il fenomeno è stato piuttosto costante in tutti i mesi estivi.

All’andamento metereologico sono legati gli esiti produttivi del comparto agricolo regionale.

Gli eventi piovosi concentrati e l’andamen-to delle temperature hanno causal’andamen-to una serie di ripercussioni nel settore agrico-lo con differenze significative nelle varie province.

Temperature medie massime per provincia, 2013. Scarto in °C rispetto alla media climatica (1970-2000) -1 0 1 2 3 4 5 6 Avellino

Gennaio Febbraio Marzo Aprile Maggio Giugno Luglio Agosto Settembre Ottobre Novembre Dicembre

Benevento Caserta Napoli Salerno

34

Nel salernitano nel primo trimestre del 2013 le abbondanti piogge hanno causato l’esondazione di alcuni fiumi e l’allagamen-to dei campi coltivati. Nell’Agro Nocerino Sarnese a fine gennaio si è verificata l’e-sondazione dei canali affluenti del Sarno con conseguenti allagamenti a San Valen-tino Torio e a San Marzano sul Sarno dove sono state danneggiate molte colture nelle aree a ridosso dei canali e al confine con Scafati ed Angri.

I disagi maggiori hanno riguardato i com-prensori di Eboli e Battipaglia in conco-mitanza delle piogge di metà febbraio e metà marzo. In particolare tra il 14 ed il 15 marzo si è verificata l’esondazione dei Fiumi Calore e Sele con gravi danni per gli agricoltori della Piana del Sele, specie per gli allevatori. Tra le località Fiocche e Foce Sele le acque dei due fiumi hanno distrutto tutte le produzioni del mese di marzo, in particolare gli erbai per gli animali, i frut-teti e i carciofi. Sempre nel primo trime-stre le violente grandinate dei giorni 16 e 18 gennaio hanno danneggiate le colture

Temperature medie minime per provincia, 2013. Scarto in °C rispetto alla media climatica (1970-2000) -1 0 1 2 3 4 5 6 Avellino

Gennaio Febbraio Marzo Aprile Maggio Giugno Luglio Agosto Settembre Ottobre Novembre Dicembre

Benevento Caserta Napoli Salerno

35

autunno-vernine in pieno campo colpendo particolarmente le zone di Gromola, Ponte Barizzo e Foce Sele.

Nel napoletano in particolare nelle aree pataticole di Afragola e di Acerra le insi-stenti piogge hanno causato allagamenti, marciumi radicali e mancate semine con perdite di prodotto di circa il 30%. Tra i fenomeni isolati si è verificata un’anomala grandinata il 13 febbraio che ha colpito l’i-sola di Capri ricoprendo di ghiaccio strade e campi. Anche nel casertano a fine marzo sono stati allagati alcuni terreni coltivati a cereali nella zone di Piana di Alife e Castel Volturno.

Nel periodo invernale e nei primi mesi pri-maverili alcune situazioni hanno assunto carattere generale nelle aree produttive di tutta la regione. Si tratta dei ritardi nelle operazioni colturali a causa della pioggia protrattasi fino a fine marzo, dell’elevata umidità che ha favorito alcune fitopatie tra cui attacchi fungini e marciumi radi-cali, nonché della scarsa illuminazione che ha condizionato negativamente le colture

protette.

Secondo le osservazioni del Centro Agro-meteorologico Regionale della Campania nel corso del 2013 sono state registrate condizioni favorevoli al ciclo biologico del-la Mosca del noce (Rhagoletis completa), della Tignola del pomodoro (Tuta absoluta) e in particolare della Mosca dell’olivo (Bac-trocera oleae).

Le olive da olio, infatti, in tutti gli areali produttivi della Campania, pur differen-ziandosi per esposizione e tipo di conduzio-ne, hanno risentito di un’annata piuttosto problematica. Le piante già indebolite da condizioni di stress della primavera pre-cedente, ed in particolare dalle abbondanti piogge durante il periodo dell’allegagione, hanno subito gli attacchi della mosca fa-vorita dall’andamento mite autunnale. A partire da settembre e con un picco a fine ottobre si sono susseguite le generazioni dannose alla coltura. La produzione di olio ne ha risentito sia in termini qualitativi che quantitativi con danni di entità varia-bile in relazione alle zone. Le aree meno

colpite sono state quelle litoranee, come nel caso del Cilento.

Anche le produzioni vitivinicole hanno ri-sentito della scarsa illuminazione e degli attacchi fungini, con conseguenze negati-ve specie per i tempi di maturazione. In molte aree produttive del beneventano e dell’avellinese le viti sono state attacca-te da botritis e peronospora, soprattutto peronospora tardiva con diminuzione del-la superficie fogliare. I vigneti di qualità, soggetti ad una migliore gestione hanno ri-sentito meno dei problemi fitosanitari, ma in alcuni casi sono stati registrati ritardi della maturazione anche di 20-30 giorni. L’annata è stata particolarmente sfavore-vole per la produzione di castagne già for-temente danneggiate dal cinipide galligeno. Perdite considerevoli di prodotto anche nelle zone di pregio della zona di Rocca-monfina e Galluccio non solo a causa del pericoloso insetto ma anche per le muffe che hanno danneggiato i ricci a terra. In alcune aree della regione sono state regi-strate perdite di oltre il 90% del prodotto.

36

(6,2%). Passando ad un’analisi dettagliata dei singoli settori produttivi, possiamo no-tare come, l’annata agraria per il settore

dei cereali sia stata al quanto negativa nel 2011: si segnala, infatti, un calo piuttosto marcato per la produzione di frumento

te-risultati produttiVi

L’ultimo dato ufficiale al momento dispo-nibile sulla produzione agricola regionale ai prezzi di base è relativo all’anno 2011 ed è pari a 3.565 milioni di euro (+1,76% rispetto al 2010). Anche per il 2011, si con-ferma il contributo dei principali comparti alla formazione del valore complessivo del-la produzione con le coltivazioni vegetali che nel loro insieme hanno inciso per oltre il 60%, gli allevamenti zootecnici con il 19,8%, i servizi connessi che partecipano per l’12% e le produzioni della silvicoltura e della pesca per il 5%.

In termini di prezzo, sono diminuiti quelli relativi alle coltivazioni legnose, mentre hanno fatto registrare un incremento tutte le altre produzioni e servizi.

Analizzando la dinamica per principali settori, la quota predominante è occupata dal settore delle colture ortive (patate ed ortaggi) la cui incidenza sul valore mone-tario della produzione ai prezzi di base è pari al 34,3%; seguono le carni (12,8%), le attività dei servizi connessi all’agricoltura (12,2%), frutta e agrumi (11,4%), latte

Campania Variazione % 2011/10 000 euro % prezzi Coltivazioni erbacee 1.547.394 43,4 3,2 Coltivazioni foraggere 119.153 3,3 3,8 Coltivazioni legnose 555.813 15,6 -9,5 Allevamenti zootecnici 704.939 19,8 9,2 Sevizi connessi1 402.850 11,3 5,2 Attività secondarie2 53.916 1,5 5,8 Silvicoltura 72.706 2,0 Pesca 108.553 3,0 TOTALE 3 3.565.324 100,0 2,13

Produzione e servizi ai prezzi di base per principali comparti, 2011

1 Comprende contoterzismo attivo e passivo, confezionamento prodotti agricoli, manutenzione parchi e giardini, servizi annessi all’allevamento, fecondazione artificiale, nuovi impianti produttivi.

2 Agriturismo, trasformazione latte, frutta, carne e altre attività esercitate dalla banca agricola. 3 Al lordo delle attività secondarie esercitate da altre branche di attività economica. Fonte: elaborazioni su dati ISTAT

37

nero , orzo e mais ibrido che hanno regi-strato un decremento rispettivamente del 9,8% del 13,9% e del 45,1%. Ciò, invece,

non si direbbe per la produzione di frumen-to duro che rispetfrumen-to al 2010, ha registrafrumen-to un incremento percentuale pari al 2,9%.

Dal confronto con il 2010 si riscontrano valori in aumento anche per la produzio-ne di patate (+10,2%), nocciole (+2,7%),

Cereali e legumi secchi Patate e ortaggi Colture Industriali Fiori e piante da vaso Coltivazioni foraggere Prodotti vitivinicoli Prodotti dell'olivicoltura Frutta e agrumi Carni Latte Uova e miele Servizi connessi 104.744 1.135.661 108.118 198.872 119.153 72.337 86.206 376.785 424.586 206.553 73.512 402.858 34,3% 2,2% 2,6% 11,4% 12,8% 6,2% 2,2% 12,2% 3,2% 3,6% 6,0% 3,3% Produzione agricola ai prezzi di base per principali settori, 2011

38

Prodotti Quantità Valore

2

000 q.li 2011/10var. % 000 € 2011/10var. %

Frumento tenero 423 -9,8 10.373 24,1 Frumento duro 1.401 2,9 48.131 54,5 Orzo 359 -13,9 7.293 21,0 Granoturco ibrido 644 -45,1 14.583 -26,6 Patate 2.991 10,2 132.092 16,0 Fagioli freschi 572 -0,5 82.708 -8,4 Cipolle e porri 345 -4,2 19.290 -15,1 Carote 19 -5,0 805 0,2 Carciofi 231 0 21.764 -1,6 Cavoli 531 -6,7 29.963 3,0 Cavolfiori 663 -5,4 30.670 4,2 Indivia 425 0,0 19.357 0,0 Lattuga 1.065 -3,7 158.957 -8,6 Radicchio 35 0,0 2.071 11,7 Melanzane 841 -5,8 39.065 -4,1 Peperoni 621 5,8 50.169 7,1 Pomodori 3.720 1,4 169.727 13,1 Zucchine 338 -0,9 30.142 -13,7 Cocomeri 823 -0,5 14.363 -6,5

Principali produzioni vegetali, 2011

1 Secondo la metodologia SEC95, rientrano nel settore “agricoltura” il vino e l’olio prodotto da uve e olive proprie dell’azienda, a esclusione di quello prodotto dalle cooperative e industria alimentare 2 Ai prezzi di base

Fonte: elaborazioni su dati ISTAT

Prodotti Quantità Valore

000 q.li 2010/09Var % 000 € 2010/09Var %

Poponi 574 -3,7 25.784 4,9 Fragole 598 2,7 130.363 3,2 Barbabietola da zucchero 32 -11,1 136 -3,5 Tabacco 350 -2,5 107.601 -0,4 Girasole 7 0,0 204 19,5 Uva da tavola 6 0,0 281 13,4

Uva da vino venduta 614 -25,7 11.451 -15,7

Vino (000 hl)1 1.138 -13,0 60.099 -1,4 Olio1 290 -25,4 81.403 -19,6 Arance 259 -4,1 8.199 -0,5 Mandarini 115 1,8 4.743 26,0 Limoni 231 -0,9 12.150 -15,3 Clementine 82 -1,2 2.108 -10,4 Pesche 3.067 0,2 83.385 -21,5 Mele 690 -2,1 21.951 -14,8 Pere 173 0,6 9.599 -24,9 Nocciole 410 18,5 65.330 26,4 Noci 52 -1,9 18.517 1,5 Actinidia 271 -3,9 18.179 13,0

39

peperoni (+5,8%), mandarini (+1,8%) e pomodori (+1,4%).

Il settore vitivinicolo registra invece un’andamento negativo sia per quanto ri-guarda la produzione di uva da vino che cala del 25,7%, sia di vino che diminuisce del 13%. Non è tutto: a ciò si aggiunge, come conseguenza, una diminuzione del loro valore ( -15,7 % per l’uva da vino e -1,4% per il vino).

In continuo calo anche il comparto delle coltivazioni industriali che registra una flessione sia per le produzione di barbabie-tole da zucchero (-11,1%) che di tabacco (- 2,5%).

Per quanto riguarda le altre colture, si re-gistra una diminuzione nella produzione di olio (- 25,4%), cavoli (-6,7%), melanzane (-5,8%), cavolfiori (-5,4%), arance (-4,1%), actinidia (-3,9%), e noci (-1,9%). Come già evidenziato, il settore zootecnico nel 2011 ha registrato una crescita positi-va sia in termini di quantità prodotte che in termini di fatturato originato: rispetto alle prime il settore caseario risulta

predo-Prodotti Quantità

1 Valore2

000 q.li 2011/10Var % 000 € 2011/10Var %

Carni bovine 788 1,65 195.994 7,1

Carni suine 472 1,06 76.559 14,3

Carni ovi-caprine 22 -4,55 6.333 -3,8

Pollame 410 0,73 86.561 14,9

Latte di vacca e bufala (000 hl) 4.666 -1,33 199.801 12,1

Latte di pecora e capra (000 hl) 90 -6,67 6.752 -5,5

Uova (milioni di pezzi) 796 1,63 71.845 3,3

Miele 5 0,00 1.666 11,0

1 Peso vivo per la carne 2 Ai prezzi di base Fonte: elaborazioni su dati ISTAT

Principali produzioni zootecniche, 2011

minante insieme alle carni bovine, seguito da uova, carni suine e pollame.

Con riferimento al fatturato prodotto quasi tutti i prodotti zootecnici, rispetto al 2010, presentano valori in aumento in partico-lare il pollame (+14.9%) e le carni suine (14,3%). Anche il latte bovino, nonostante

abbia subito una contrazione in termini quantitativi (-1,33%), è cresciuto in valore (+ 12,1%). Rispetto all’andamento positivo fanno eccezione i prodotti del comparto ovi-caprino (carne - 3,8% e latte – 5,5%) che presentano una leggera flessione ri-spetto al 2010.

42

In Campania nel 2013 risultavano attive 470.228 imprese, pari al 9% delle impre-se attive in Italia (5.186.124 impreimpre-se) ed al 30,8% di quelle delle regioni del Mez-zogiorno (1.527.811 imprese). Rispetto al 2012 si registra una leggera flessione (-0,35%); in realtà, negli ultimi anni si assiste a una costante contrazione del numero di imprese attive, infatti rispetto al 2009 il numero delle stesse è diminuito dello 1,26%.

A livello provinciale, il 48,1% delle impre-se attive campane si localizza in provincia di Napoli, il 21,5% in quella di Salerno, il 16% in quella di Caserta, l’8% in quella di Avellino ed il 6,4% nella provincia di Benevento. In quasi tutte le province, rispetto al 2012, si registra una leggera diminuzione del numero di imprese attive, in particolare nella provincia di Caserta si ha un calo dello 0,42% (323 imprese in meno), in quella di Avellino la diminuzione è pari allo 0,68% (260 imprese in meno), in provincia di Benevento la riduzione è dell’1,21% (371 imprese in meno), mentre

le imprese in campania

48,1% 8,0% 6,4% 16% 21,5% Napoli Avellino Benevento Caserta Salerno 225.958 37.674 30.280 75.427 100.889Ripartizione provinciale delle imprese attive in Campania, 2013

Fonte: elaborazioni su dati Infocamere

in provincia di Salerno il calo è dell’1% (1.026 imprese in meno). L’unica provin-cia campana a far registrare un aumento delle imprese attive è quella di Napoli, con un incremento dell’0,14% pari a 318 imprese.

Le imprese operanti nei settori

agricol-tura, caccia e silvicoltura sono 64.209 e rappresentano il 13,6% delle imprese attive in Campania, facendo registrare una diminuzione del 3,5% rispetto al 2012. Con riferimento al comparto manifatturie-ro, nel 2013 risultano attive 40.091 impre-se. Il settore maggiormente rappresentato

43

è quello legato alle lavorazioni del tessile-abbigliamento (8.231 imprese attive), se-guito dalle lavorazioni metallurgiche e dei prodotti in metallo (7.110) e dal settore agroalimentare che, inclusa la produzione

di bevande e la lavorazione del tabacco, vede operare nel complesso 7.185 impre-se, valore quasi costante rispetto all’anno precedente (7.164 imprese).

Esaminando gli andamenti relativi ad

alcu-ni settori, nelle cinque province campane, si osserva una generalizzata contrazione del numero di imprese attive nei settori analizzati; tuttavia non manca qualche particolarità.

Fonte: elaborazioni su dati Infocamere

Imprese attive in Campania per settore di attività, 2013

Agricoltura, caccia e silvicoltura Pesca e acquacoltura Estrazione di minerali Industrie alimentari, delle bevande e del tabacco Attività manifatturiere Prod. e distrib.energ.elettr., gas e acqua Costruzioni Comm.ingr. e dett.; rip.beni pers. e per la casa Alloggio e ristorazione Trasporti, magazzinaggio e comunicaz. Intermediaz. monetaria e finanziaria Attiv.immob., noleggio, informat., ricerca Istruzione Sanità e altri servizi sociali Altri servizi pubblici, sociali e personali Imprese non classificate

63.888 321 219 7.185 32.906 1.332 58.187 33.171 13.681 8.850 30.918 2.737 3.743 6.166 497 179.797

44

Registrate Attive Iscritte Cessate Variazioni (altri mov.) var. % 2013/12 Attive CAMPANIA

Agricoltura, caccia, silvicoltura 64.710 63.888 2.109 5.005 174 -4,04

Pesca e acquacoltura 370 321 13 28 13 -0,9

Industria alimentare e bevande 8.323 7.170 190 389 222 -0,3

Industria del tabacco 23 15 0 1 0 0,0

AVELLINO

Agricoltura, caccia, silvicoltura 11.289 11.236 316 520 23 -1,5

Pesca e acquacoltura 4 4 0 0 1 33,3

Industria alimentare e bevande 786 705 15 37 18 -1,2

Industria del tabacco 2 1 0 0 0 0,0

BENEVENTO

Agricoltura, caccia, silvicoltura 12.039 12.007 368 836 36 -3,4

Pesca e acquacoltura 3 2 0 1 0 -33,3

Industria alimentare e bevande 617 550 12 19 12 -0,7

Industria del tabacco 11 10 0 0 0 0,0

CASERTA

Agricoltura, caccia, silvicoltura 12.850 12.732 392 762 19 -2,6

Pesca e acquacoltura 17 16 1 0 1 23,1

Industria alimentare e bevande 1.220 1.078 32 60 46 0,5

Industria del tabacco 7 1 0 1 0 0,0

NAPOLI

Agricoltura, caccia, silvicoltura 10.286 10.097 398 1.116 31 -6,2

Pesca e acquacoltura 234 204 6 18 7 -2,4

Industria alimentare e bevande 3.544 3.067 83 142 80 0,7

Industria del tabacco 2 2 0 0 0 0,0

SALERNO

Agricoltura, caccia, silvicoltura 18.246 17.816 635 1.771 65 -5,6

Pesca e acquacoltura 112 95 6 9 4 -1,0

Industria alimentare e bevande 2.156 1.770 48 131 66 0,4

Industria del tabacco 1 1 0 0 0 0,0

Movimenti delle imprese in Campania per alcuni settori di attività, 2013

45

In provincia di Avellino continuano a di-minuire, seppur di poco, sia le imprese del settore agricoltura, caccia e silvicoltura (-1,5%), sia dell’industria alimentare e delle bevande (-1,2%), mentre passano da 3 a 4 le imprese attive nel settore della pesca e dell’acquacoltura.

In provincia di Benevento si riscontra una lieve diminuzione delle imprese del settore agricoltura, caccia e silvicoltura (-3,4%); continuano a diminuire le imprese di pe-sca e acquacoltura (passano da 3 a 2) e

quelle dell’industria alimentare e bevande (-0,7%).

In provincia di Caserta si registrano variazioni negative per le imprese del settore agricoltura, caccia e silvicoltura (-2,6%), mentre passano da 13 a 16 le im-prese nel settore della pesca e aumentano di poco quelle delle industrie alimentari e delle bevande (+0,5%).

In provincia di Napoli si registrano varia-zioni negative per le imprese del settore agricoltura, caccia e silvicoltura con un

calo del 6,2%, per la pesca e acquacoltura la flessione è del 2,4, mentre aumenta il numero di imprese nel settore alimentare e bevande dello 0,7%.

In provincia di Salerno le dinamiche ne-gative riguardano le imprese del setto-re dell’agricoltura, caccia e silvicoltura (-5,6%), e le imprese nel settore pesca (-1%) mentre si registra, seppur modesto, l’incremento delle imprese dell’industria alimentare e delle bevande (+0,4%).

46

Al 31 dicembre 2013 la consistenza degli esercizi operanti nel settore alimentare, in sede fissa, ha registrato una conside-revole flessione pari al 35,6% rispetto al 2012, attestandosi su 17.586 esercizi. Rispetto all’anno precedente, si registra un consistente incremento, pari al 40%,

del numero di esercizi di pane, pasticce-ria, dolciumi; mentre piccoli aumenti si hanno per il numero di esercizi di vendita di frutta e verdura (+3%), di pesci, cro-stacei e molluschi (+4,5%) e delle bevan-de (+4,8%); il numero di esercizi commer-ciali di carne e prodotti a base di carne

diminuisce, invece, del 2%.

A livello provinciale, la consistenza della rete commerciale alimentare in sede fissa presenta una considerevole diminuzione degli esercizi in tutte le province cam-pane; in provincia di Avellino si ha una riduzione del 35,5%, in provincia di

Bene-Esercizi commerciali alimentari al dettaglio in sede fissa, 2013

1 Abitanti/esercizio alimentari

Fonte: Osservatorio nazionale del commercio, Ministero dello Sviluppo Economico

distribuzione

Specializzazione n° AV % n° BN % n° CE % n° NA % n° SA % n°Campania%

Frutta e verdura 193 16,3 89 12,3 455 17,1 1.715 18,1 691 19,4 3.143 17,9

Carne e prodotti a base di carne 424 35,8 275 38,0 877 33,0 2.832 29,9 1.194 33,5 5.602 31,9

Pesci, crostacei, molluschi 89 7,5 61 8,4 197 7,4 1.026 10,8 366 10,3 1.739 9,9

Pane, pasticceria, dolciumi 53 4,5 36 5,0 189 7,1 723 7,6 210 5,9 1.211 6,9

Bevande (vini, olii, birra ed altre) 21 1,8 20 2,8 135 5,1 467 4,9 74 2,1 717 4,1

Prodotti del tabacco 291 24,6 187 25,8 531 20,0 1.490 15,8 722 20,3 3.221 18,3

Altri prod. alimentari in esercizi specializzati 112 9,5 56 7,7 273 10,3 1.204 12,7 308 8,6 1.953 11,1

In complesso 1.183 100,0 724 100,0 2.657 100,0 9.457 100,0 3.565 100,0 17.586 100,0

% su totale esercizi 6,7 4,1 15,1 53,8 20,3

47

vento il calo è del 36,1%, in provincia di Napoli la diminuzione è del 33,8%, infine nelle province di Caserta e Salerno la ri-duzione è del 38%.

La rete commerciale ambulante, al 31 di-cembre 2013, è composta da 24.819 uni-tà e gli esercizi ambulanti specializzati nell’alimentare rappresentano il 15,5% del totale. Il numero degli esercizi am-bulanti alimentari è risultato sostanzial-mente stabile (-0,5%) rispetto al 2012. A livello provinciale si registra un au-mento degli esercizi ambulanti alimentari

Esercizi commerciali ambulanti, 2013

Distribuzione degli esercizi commerciali all’ingrosso per specializzazione merceologica, 2013

Fonte: Osservatorio nazionale del commercio, Ministero dello Sviluppo Economico

Fonte: Osservatorio nazionale del commercio, Ministero dello Sviluppo Economico

AV BN CE NA SA TOTALE

Altri Articoli 221 141 2.115 4.696 1.881 9.054

Abbigliamento, Tessuti e Calzature 40 41 1.153 983 776 2.993

Alimentare 252 153 580 1.946 911 3.842

Calzature e Pelletterie 27 27 212 383 115 764

Mobili e Articoli di uso domestico 12 14 74 238 90 428

Non specificato 132 45 420 1.067 314 1.978

Abbigliamento e Tessuti 164 121 1.629 2.734 1.112 5.760

TOTALE 848 542 6.183 12.047 5.199 24.819

PROVINCIA Altri prodotti Altri prodotti di consumo finale Macchinari e attrezzature Materie prime agricole e animali vivi Prodotti alimentari, bevande, tabacco agricoli, rottami e cascamiProdotti intermedi non Totale

Avellino 44 338 183 237 359 394 1.555 Benevento 41 206 117 90 240 271 965 Caserta 113 2.094 480 215 1.118 1.043 5.063 Napoli 626 12.599 2.015 1.127 4.276 3.300 23.943 Salerno 146 1.556 625 278 1.901 1.169 5.675 TOTALE 970 16.793 3.420 1.947 7.894 6.177 37.201

48

nelle province di Avellino (+5 unità), Be-nevento (+3 unità) e Napoli (+6 unità); in diminuzione, invece, gli esercizi alimenta-ri nelle provincie di Caserta (-18 unità) e Salerno (-14 unità). La distribuzione sul territorio regionale degli esercizi ambu-lanti resta pressoché invariata rispetto all’anno scorso anche se con percentuali differenti; pertanto, circa la metà degli esercizi si localizza in provincia di Napoli (48,6%), a cui fanno seguito le province di Caserta (24,9%), Salerno (20,9%) e in-fine di Avellino e Benevento (3,4% e 2,2% rispettivamente).

Il numero di esercizi commerciali all’in-grosso in Campania ha fatto registrare un incremento del 4% rispetto all’anno precedente, difatti al 31 dicembre 2013, si contano 37.201 esercizi. Analizzando la dinamica per le cinque province campane, si registra che il numero totale di esercizi all’ingrosso è aumentato dappertutto. Ri-guardo alle categorie merceologiche, con-tinua ad aumentare il numero di esercizi

specializzati nella vendita di prodotti ali-mentari, bevande e tabacco (+4,8% pari a 359 unità in più), così come il numero di esercizi per la vendita di materie prime agricole (+4,2% pari a 79 unità in più).

La grande distribuzione

Anche nel 2012, così come registrato l’an-no precedente, si ha un aumento del nume-ro di esercizi, della superficie di vendita e degli addetti, della grande distribuzione ali-mentare. Difatti, il numero dei supermer-cati al 31 dicembre 2012 è pari a 587 punti di vendita, che confrontato con il dato rile-vato nel 2011 (534 esercizi) rappresenta un incremento del 9,9%. In particolare la superficie totale è pari a 455.709 mq con un incremento del 10,8% ed il numero degli addetti è pari a 8.656 unità con un incremento dell’11,6% sull’anno preceden-te. In base ai dati rilevati è da sottoline-are il trend positivo di crescita di questa formula distributiva in provincia di Sa-lerno, dove aumenta del 18,6% il numero

dei supermercati (passando da 118 a 140 unità), la superficie complessiva di vendita ha raggiunto quasi i 125.000 mq (+18,1%), mentre diminuiscono gli addetti del 15% (passando da 2.465 a 2.093 addetti). Aumenta, anche, il numero di ipermercati che contano 23 unità (+9,5%), con 4.097 addetti, lo 0,4% in più rispetto al 2011, e una superficie di vendita di 170.635 mq (+4,8%). A livello provinciale si registra l’apertura di un ipermercato in provincia di Benevento (0 unità nel 2011), una varia-zione positiva in provincia di Salerno (+1 unità), mentre resta costante il numero di punti vendita nelle province di Avellino, Caserta e Napoli.

Il numero dei minimercati risulta, al 31 dicembre 2012, pari a 525 unità (+13,4% rispetto allo scorso anno), con una super-ficie di vendita di 145.843 mq (+12,9%) e 3.430 addetti (+16%). Tali valori confer-mano il costante ritmo di crescita che ha caratterizzato questa formula distributiva negli anni recenti.