Le aziende agricole piemontesi

attraverso la RICA

Le aziende agricole piemontesi

attraverso la RICA

Dati strutturali e risultati economici

Istituto Nazionale di Economia Agraria

Il presente volume della collana “i quaderni della RICA” è stato realizzato presso la Sede regio-nale INEA per il Piemonte da un gruppo di lavoro composto da:

Stefano Trione (coordinatore), Ilaria Borri, Patrizia Borsotto, Roberto Cagliero, Giancarlo Peiretti. La redazione delle singole parti è dovuta a:

Presentazione: Stefano Trione

Capitolo 1: Giancarlo Peiretti (1.1), Ilaria Borri (1.2) e Patrizia Borsotto (1.3) Capitolo 2: Stefano Trione (2.1, 2.2, 2.3, 2.4) e Ilaria Borri (2.5, 2.6, 2.7, 2.8 e 2.9) Capitolo 3: Roberto Cagliero

Capitolo 4: Patrizia Borsotto

Capitolo 5: Giancarlo Peiretti (5.1) e Stefano Trione (5.2) Appendice statistica: Ilaria Borri

Ilaria Borri e Patrizia Borsotto hanno curato l’estrazione e l’elaborazione delle informazioni con-tenute nella banca dati RICA del Piemonte.

Giancarlo Peiretti ha coordinato la rilevazione RICA in Piemonte e ha provveduto alla verifica e validazione dei dati mediante le procedure informatiche di controllo predisposte dall’INEA. La realizzazione del “quaderno della RICA” è stata possibile grazie alla collaborazione della Direzione Agricoltura della Regione Piemonte che a partire dal 2003 ha finanziato la rilevazione di un cospicuo “campione satellite” di aziende agricole i cui dati di natura contabile ed extracon-tabile hanno contribuito ad arricchire il data base regionale RICA.

Nel periodo 2003-2007 la rilevazione delle informazioni tecnico-economiche presso le aziende agricole piemontesi è stata curata da 180 tecnici agricoli afferenti alle OO.PP.AA. operanti sul territorio regionale. In particolare, si ringraziano i referenti contabili che hanno coordinato l’atti-vità dei rilevatori a livello provinciale e sub-provinciale Sigg. Gianmario Raviri, Giovanni Bosco, Aldo Miglio, Livio Primo, Daniele Imerone, Lorenzo Rolando, Stefano Ruffa, Giuseppe Ribotto, Umberto Momo, Fabrizio Carenzo, Claudio Salsa, Gabriella Fallarini, Giovanni Carenzo, Pier-franco Scotto, Cesare Gallesio, Vincenzo Casavecchia, Bruno Re, Isabella Schifone, Giuseppe Nicolino, Luisella Torchio, Gianna Tumminelli, Emanuele Sconfienza, Enzo Brovia, Davide Devasio, Cristina Bagnasco.

Per i preziosi suggerimenti forniti gli Autori ringraziano vivamente Alfonso Scardera, responsabi-le INEA del progetto “RICA”, cui si deve la supervisione scientifica della presente pubblicazione in accordo con la “Procedura di referaggio delle pubblicazioni scientifiche e tecniche dell’INEA”. INEA - Sede regionale per il Piemonte

Corso Re Umberto, 98 – Torino e-mail [email protected]

I

ndIce

Presentazione V

capItolo 1

l

a metodologIa dI rIlevazIone,

elaborazIone e analIsI deI datI1.1 Il modello organizzativo della RICA in Piemonte 1

1.2 Il “campione costante” RICA 2003-2007 2

1.3 Il “campione rappresentativo” RICA 2006-2007 7

capItolo 2

I

rIsultatI economIcI delle azIende agrIcole pIemontesI2.1 Le aziende con seminativi 11

2.2 Le aziende risicole 14

2.3 Le aziende orticole e floricole 18

2.4 Le aziende viticole 21

2.5 Le aziende frutticole 24

2.6 Le aziende con allevamenti bovini 30

2.7 Le aziende con allevamenti ovi-caprini 36

2.8 Le aziende con allevamenti suini 38

2.9 Le aziende miste 40

capItolo 3

I

l sostegno pubblIco alle azIende agrIcole pIemontesI3.1 Le fonti informative 43

3.2 Il Regime Unico di Pagamento del “primo pilastro” 44

3.3 Lo sviluppo rurale all’inizio della nuova fase di programmazione 47

3.4 Il sostegno alle aziende piemontesi afferenti alla RICA 50

3.5 Alcune indicazioni di sintesi 53

Appendice metodologica 54

capItolo 4

m

ultIfunzIonalItà nelle azIende agrIcole pIemontesI4.1 Aspetti di pluriattività e diversificazione 57

capItolo 5

a

spettI InnovatIvI nella gestIone dellarIca

5.1 Il software GAIA e la rilevazione dei dati 65

5.2 Il data warehouse e l’impiego delle informazioni RICA 66

Riferimenti bibliografici 69

Appendice statistica

I risultati tecnico-economici delle aziende RICA in Piemonte nel biennio 2006-2007 71

p

resentazIone

Attraverso il presente lavoro si intende rendere disponibile a agricoltori, amministratori pubbli-ci e ricercatori parte della grande mole di informazioni che annualmente vengono rilevate mediante la Rete d’Informazione Contabile Agricola (RICA) in Piemonte. I risultati delle elabo-razioni condotte a partire dalla banca dati RICA permettono di evidenziare l’evoluzione delle per-formance tecnico-economiche sostenute negli anni recenti dalle aziende agricole piemontesi, non-ché di esprimere specifiche valutazioni in merito all’entità del sostegno pubblico e alla propensio-ne manifestata dalle imprese piemontesi all’introduziopropensio-ne di elementi di multifunzionalità.

Come noto, la rete contabile (EU-RICA) è stata istituita nel 1965 attraverso il Reg. (CEE) n. 79/65 allo scopo di raccogliere le informazioni necessarie a misurare l’evoluzione dei redditi de-gli imprenditori agricoli e il funzionamento delle imprese del settore primario in Europa. Nel 2007 - ultimo anno per il quale si dispone dei risultati controllati e validati della rilevazione contabile - sono circa 1.160 le imprese agricole piemontesi i cui dati tecnico-economici hanno consentito di implementare il database europeo. Si tratta di aziende aventi dimensioni economiche superiori alle 4 UDE (Unità di Dimensione Economica Europea) in grado di fornire all’agricoltore un’at-tività economica principale e le cui produzioni sono indirizzate al mercato.

Pure, è indispensabile ricordare che fin dal 2003 la Direzione Agricoltura della Regione Piemon-te finanzia annualmenPiemon-te la rilevazione - in accordo con la metodologia RICA-INEA - dei dati con-tabili di diverse centinaia di aziende agricole che fanno parte del cosiddetto “campione satellite”, individuato sulla base delle esigenze di valutazione delle politiche agricole e di sviluppo rurale re-gionali. Infatti, la necessità di sottoporre a verifica gli esiti dell’intervento pubblico a favore del settore primario e, più in generale, dell’economia dei territori rurali è grandemente aumentata ne-gli ultimi 10-15 anni, specialmente in riferimento alle politiche oggetto di cofinanziamento da parte dell’Unione europea.

Così come illustrato nel capitolo 1, di natura metodologica, oggetto di analisi sono innanzitutto le informazioni tecnico-economiche relative a un campione aziendale RICA che si è mantenuto costante nel periodo 2003-2007, nel qual caso le performance economiche delle imprese agrico-le sono evidenziate attraverso opportune “catene di indici” di efficienza che consentono di espri-mere valutazioni in merito ad aspetti rilevanti della gestione aziendale. Giova notare che proprio a partire dall’anno 2003 nell'ambito della rete contabile italiana è stato adottato un campione di aziende agricole selezionate in maniera casuale e progettato nel rispetto delle più rigorose meto-dologie di campionamento statistico, allo scopo di migliorare la qualità dei dati RICA, ottenendo informazioni statisticamente rappresentative dell'agricoltura nazionale e regionale.

I risultati delle elaborazioni condotte a partire dalla banca dati RICA sono esposti in forma tabel-lare nel capitolo 2 allo scopo di illustrare l’evoluzione di alcuni importanti indici di efficienza os-servati per le aziende agricole piemontesi nel quinquennio 2003-2007. L’attenzione è qui foca-lizzata sulle imprese agricole raggruppate a seconda dell’Orientamento Tecnico Economico (OTE) che - ai sensi della classificazione tipologica comunitaria delle aziende agricole - si basa sulla determinazione del peso economico delle diverse attività produttive presenti in azienda e sulla loro combinazione. Allo scopo di richiamare il contesto strutturale, produttivo e di mercato nel quale le imprese agricole piemontesi si trovano ad operare, le informazioni desunte dalla RI-CA sono precedute da una sintetica illustrazione - sulla base delle più recenti fonti statistiche uf-ficiali - del comparto o della filiera a cui afferiscono le diverse tipologie aziendali.

“Anagra-fe Agricola Unica” del Piemonte e della Banca Dati regionale RICA consentono di evidenziare l’entità e il ruolo dei trasferimenti pubblici erogati a favore delle aziende agricole, con partico-lare riferimento alla distribuzione del sostegno tra il primo e il secondo pilastro della PAC e alla “specializzazione” delle diverse tipologie di imprese nei confronti del sostegno stesso.

Un ulteriore approfondimento (capitolo 4) riguarda invece la propensione alla pluriattività e al-la diversificazione manifestata dalle imprese agricole in Piemonte; di nuovo, sulal-la scorta delle informazioni contenute nel data base RICA sono evidenziati gli effetti sui risultati economici azien-dali di specifici aspetti di multifunzionalità, secondo quanto evidenziato nella recente letteratura scientifica sull’argomento.

In un capitolo conclusivo (il quinto) è descritta la recente evoluzione dell’indagine RICA in Ita-lia, allo scopo di rimarcare, in particolare, le opportunità connesse all’adozione del nuovo soft-ware (GAIA - Gestione Aziendale delle Imprese Agricole) messo a punto dall’INEA per la rileva-zione dei dati contabili ed extracontabili delle aziende agricole afferenti alla rete, nonché alla possibilità di accedere a tali informazioni, opportunamente controllate e validate, attraverso uno specifico data warehouse anch’esso realizzato a cura dell’INEA.

Segue un’Appendice statistica nella quale sono evidenziati in forma tabellare i parametri tecnici e i risultati economici delle aziende agricole afferenti alla RICA in Piemonte nel biennio 2006-2007, raggruppate secondo la classificazione tipologica comunitaria (OTE) e in base alla Dimen-sione Economica Europea (UDE). Tali risultati conseguono al “riporto all’Universo” del campio-ne aziendale RICA (gli aspetti metodologici sono trattati campio-nel capitolo 1) e consistono, dunque, di variabili economiche e dei relativi indici statisticamente rappresentativi, per il biennio in esame, dell’agricoltura regionale. Infine, il volume è completato da un Glossario dei termini tecnici pre-senti nel testo e nelle tabelle.

capItolo 1

l

a metodologIa dI rIlevazIone

,

elaborazIone e analIsI deI datI

1.1

Il modello organizzativo della rIca in piemonte

La rilevazione dei dati di natura contabile ed extracontabile delle imprese afferenti alla Rete di Informazione Contabile Agricola (RICA) è realizzata in rispondenza agli obblighi comu-nitari e viene gestita dall’Istituto Nazionale di economia Agraria. La rilevazione RICA è condot-ta in forma coordinacondot-ta con l’indagine campionaria sui risulcondot-tati economici delle aziende agricole (REA) secondo quanto stabilito da uno specifico Protocollo d'intesa stipulato tra il MiPAAF, l'INEA, l'ISTAT, le Regioni e le Province autonome1. L’INEA rappresenta l’organo ufficiale di collegamento tra lo Stato italiano e la Commissione europea e, pertanto, coordina la raccolta e l'elaborazione dei dati contabili delle imprese fissate a livello comunitario, selezionate casual-mente dall'universo agricolo grazie alla collaborazione con l'ISTAT.

Fino all’anno contabile 2007 la raccolta dei dati, il controllo degli stessi e una serie di ana-lisi per la valutazione dell'efficienza di gestione complessiva e dei risultati dei singoli processi produttivi sono stati realizzati dall'INEA grazie ad un pacchetto informatico (PEGASO - Pacchet-to di Economia e Gestione Aziendale per Strutture Operative) appositamente predisposPacchet-to dall'Isti-tuto2. In Piemonte il coordinamento dell’indagine è affidato al personale operante presso la Sede regionale INEA che provvede alla gestione dei flussi informativi tra gli enti locali e la sede cen-trale, occupandosi della formazione e dell'assistenza tecnica ai rilevatori e contribuisce al con-trollo e alla validazione dei dati elementari raccolti che vanno a implementare le banche dati INEA, regionale e nazionale oltre che, naturalmente, il data base europeo (FADN).

Le aziende agricole piemontesi che sono state annualmente oggetto dell’indagine RICA nel periodo 2003-2007 assommano in media a circa un migliaio. Oltre alle unità statistiche facen-ti parte del campione selezionato casualmente dalla lista del V Censimento dell'Agricoltura del 2000 a cura dell'ISTAT, la Regione Piemonte finanzia la rilevazione di un ulteriore campione di aziende (“campione satellite”) allo scopo di ottenere una base dati utile per la valutazione delle politiche agricole e di sviluppo rurale regionali.

La rilevazione dei dati contabili ed extracontabili del totale delle aziende selezionate per il 2007 si è conclusa regolarmente per 1.355 aziende; di queste 1.087 provengono dal campione RICA, le restanti afferiscono al “campione satellite”. La quota del “campione satellite” ha con-sentito, oltre a soddisfare le esigenze di valutazione delle politiche espresse dalla Regione Pie-monte, di sostituire le 72 aziende RICA che per vari motivi nel 2007 non sono state rilevate (azienda non più esistente, rifiuto del conduttore a sottoporsi all’indagine, assenza del conduttore, indirizzo errato) raggiungendo quindi i 1.159 casi aziendali necessari alla implementazione del data base RICA europeo.

Per quanto riguarda la metodologia e i supporti utilizzati, la rilevazione delle aziende con UDE uguale e superiore a 4 è avvenuta tramite rilevazione contabile, utilizzando il software CONTINEA (modulo di PEGASO), mentre per le aziende di dimensione economica inferiore

1 Protocollo d’intesa per l’effettuazione in forma coordinata dell’indagine RICA e dell’indagine REA (Roma, Dicembre 2007). 2 Con l’indagine RICA riferita agli anni che seguono l’esercizio contabile 2007 è utilizzata la procedura informatica GAIA

all’UDE 4 o che non hanno dato la disponibilità a fornire i dati contabili oppure per le quali non è stato possibile effettuare la rilevazione per vari motivi (indirizzo errato o insufficiente, continua assenza del conduttore, ecc.) è stato utilizzato il questionario aziendale, definito dall'ISTAT in collaborazione con l'INEA, per la rilevazione REA (Rilevazione sui risultati economici delle aziende agricole). I dati relativi a questo secondo gruppo di aziende, non provenendo da rileva-zioni contabili, non entrano a far parte della banca dati RICA.

I tecnici incaricati della rilevazione contabile in Piemonte possiedono specifiche competen-ze in materia di contabilità agraria ed esperienza pluriennale di rilevazione di dati economici in agricoltura. Alla realizzazione dell’indagine RICA riferita all’anno contabile 2007 hanno contri-buito circa 180 rilevatori, per lo più impegnati nei servizi di assistenza tecnica alle imprese affe-renti alle locali Organizzazioni Professionali Agricole, pienamente in grado di garantire una capillare copertura del territorio.

1.2

Il “campione costante” rIca 2003-2007

Il “campione costante” è stato selezionato nell’ambito delle aziende agricole facenti parte della RICA in Piemonte dal 2003 al 2007; si tratta di aziende di Unità di Dimensione Economica Europea (UDE) superiore a 4 (aventi, quindi, una soglia minima di Reddito lordo standard pari a 4.800 euro) e che hanno mantenuto lo stesso indirizzo produttivo3nei 5 anni di indagine.

Il campione aziendale RICA è selezionato stratificando l’universo delle aziende agricole regionali, definite dall’Indagine ISTAT sulla Struttura e sulle Produzioni delle Aziende Agricole e/o dai Censimenti agricoli generali, sulla base di tre variabili: la regione geografica, la dimensio-ne economica (UDE) e l'orientamento tecnico-economico (OTE). Inoltre, come già ricordato, in Piemonte è rilevato ogni anno un “campione satellite”, per lo più costituito da aziende aderenti ad alcune specifiche misure del Programma di Sviluppo Rurale (PSR), contabilizzate allo scopo di reperire informazioni utili per la valutazione del Programma stesso.

Nella tabella 1.1 sono riportati i dati relativi al numero di aziende, distribuite per OTE4, del campione effettivamente rilevato in Piemonte negli anni 2003-2007, nonché il numero delle aziende definite nel Censimento generale dell’agricoltura dell’anno 2000. In complesso, nel cam-pione RICA non si notano scostamenti rilevanti rispetto alla distribuzione dall’universo delle aziende censite nel 2000: gli orientamenti produttivi più rappresentati sono quelli cerealicolo e viticolo, che costituiscono il 42% e il 51% delle aziende presenti, rispettivamente, nel Censimen-to e nel campione RICA; seguono l’orientamenCensimen-to frutticolo (circa 10% e 11%) e l’allevamenCensimen-to bovino da latte (8% e 6%).

Gli OTE meno rappresentati, sia in termini assoluti, sia campionari sono invece quelli rela-tivi alle aziende bovine miste (latte, allevamento e carne), alle aziende specializzate in granivori nonché a quelle miste con diverse tipologie di allevamenti. Inoltre, è interessante evidenziare alcune differenze tra il disegno campionario e l’universo delle aziende, in merito alla

distribuzio-3 Precisamente, hanno mantenuto il medesimo orientamento tecnico-economico riclassificato (OTEr) così come descritto nel

presen-te capitolo.

4 Si rimanda al Glossario per prendere visione della descrizione degli OTE generali, principali e particolari previsti dalla

classifica-zione tipologica comunitaria delle aziende agricole. Si precisa che la classificaclassifica-zione tipologica comunitaria delle aziende agrico-le cui si è fatto riferimento nel presente lavoro è quella stabilita dalla decisione 85/377/CEE che, pur risultando abrogata dal regolamento (CE) n. 1242/2008 (“che istituisce una tipologia comunitaria delle aziende agricole”), continua tuttavia ad applicar-si per la clasapplicar-sificazione delle aziende della rete di informazione contabile agricola fino all'esercizio 2009 compreso e per la clasapplicar-si- classi-ficazione delle aziende interessate dall'indagine sulla struttura delle aziende agricole di cui al regolamento (CEE) n. 571/88 del Consiglio fino all'indagine 2007 compresa.

ne delle aziende all’interno degli OTE relativi alle “aziende con policoltura” (circa +4,5% ) e alle “aziende miste con diverse combinazioni coltivazioni allevamento” (circa +2,3%).

Nel periodo 2003-2007 é stato, quindi, identificato nell’ambito della banca dati RICA-INEA del Piemonte un campione di 3.145 osservazioni, corrispondente a 629 aziende per ogni anno. tabella 1.1 - distribuzione delle aziende per ote particolare nell’universo e nella rIca

ote censimento 2000 campione rilevato

2003 2004 2005 2006 2007 n. % n. % n. % n. % n. % n. % 13 12.137 25,1 176 28,0 174 27,7 179 28,5 177 28,1 173 27,5 14 2.487 5,1 37 5,9 39 6,2 34 5,4 36 5,7 40 6,4 20 1.097 2,3 26 4,1 26 4,1 26 4,1 26 4,1 26 4,1 31 8.101 16,7 143 22,7 143 22,7 143 22,7 143 22,7 143 22,7 32 4.990 10,3 72 11,4 72 11,4 72 11,4 72 11,4 72 11,4 34 2.166 4,5 19 3,0 22 3,5 20 3,2 24 3,8 26 4,1 41 3.904 8,1 37 5,9 37 5,9 37 5,9 37 5,9 37 5,9 42 1.917 4,0 23 3,7 23 3,7 23 3,7 23 3,7 23 3,7 43 436 0,9 0 - 0 - 0 - 0 - 0 -44 978 2,0 15 2,4 15 2,4 15 2,4 15 2,4 15 2,4 50 827 1,7 10 1,6 10 1,6 10 1,6 10 1,6 10 1,6 60 4.604 9,5 33 5,2 30 4,8 32 5,1 28 4,5 26 4,1 71 565 1,2 0 - 0 - 0 - 0 - 0 -72 102 0,2 0 - 0 - 0 - 0 - 0 -81 3.023 6,2 30 4,8 30 4,8 30 4,8 30 4,8 30 4,8 82 1.056 2,2 8 1,3 8 1,3 8 1,3 8 1,3 8 1,3 Totale 48.390 100,0 629 100,0 629 100,0 629 100,0 629 100,0 629 100,0

Fonte: nostre elaborazioni su dati ISTAT e banca dati RICA-INEA Piemonte

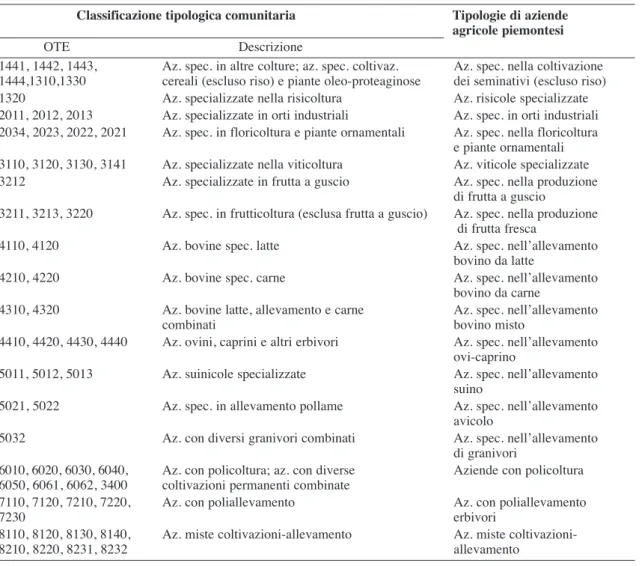

Al fine di considerare le peculiarità dell’agricoltura piemontese e per tenere conto del fatto che il rinnovamento dei processi produttivi può influire sull’indirizzo aziendale determinando un cambiamento nell’orientamento tecnico-economico, si è proceduto alla parziale aggregazione dei singoli OTE contemplati dalla classificazione tipologica comunitaria delle aziende agricole e si è pervenuti alla identificazione di 17 tipologie aziendali per il Piemonte (tab. 1.2).

Il numero delle osservazioni per le suddette tipologie aziendali del “campione costante” è riportato in tabella 1.3. Si precisa che il numero minimo di osservazioni per le elaborazioni realiz-zate a partire dal campione RICA è pari a 5; pertanto, dove non è stato raggiunto il numero mini-mo di rilevazioni non è stato possibile procedere ad alcuna elaborazione (per segnalare ciò in tabella si è utilizzato il trattino).

La distribuzione del “campione costante” rispecchia quella del campione RICA complessi-vo. Anche in questo caso gli orientamenti produttivi più rappresentati sono quelli che caratterizza-no l’agricoltura piemontese secondo quanto emerge dalle rilevazioni censuarie: le aziende specia-lizzate in cereali (compreso il riso), in viticoltura, frutticoltura e quelle con allevamento bovino da latte sono le più numerose, mentre si evidenzia un leggero scostamento percentuale per quanto concerne le aziende orientate alla “policoltura”, in quanto nel gruppo riclassificato sono compre-se sia le aziende afferenti all’OTE generale 6, sia le aziende con divercompre-se coltivazioni permanenti combinate (OTE principale 34).

tabella 1.2 - tipologie di aziende agricole che caratterizzano il “campione costante”

classificazione tipologica comunitaria tipologie di aziende

agricole piemontesi

OTE Descrizione

1441, 1442, 1443, Az. spec. in altre colture; az. spec. coltivaz. Az. spec. nella coltivazione 1444,1310,1330 cereali (escluso riso) e piante oleo-proteaginose dei seminativi (escluso riso) 1320 Az. specializzate nella risicoltura Az. risicole specializzate 2011, 2012, 2013 Az. specializzate in orti industriali Az. spec. in orti industriali 2034, 2023, 2022, 2021 Az. spec. in floricoltura e piante ornamentali Az. spec. nella floricoltura

e piante ornamentali 3110, 3120, 3130, 3141 Az. specializzate nella viticoltura Az. viticole specializzate 3212 Az. specializzate in frutta a guscio Az. spec. nella produzione

di frutta a guscio

3211, 3213, 3220 Az. spec. in frutticoltura (esclusa frutta a guscio) Az. spec. nella produzione di frutta fresca

4110, 4120 Az. bovine spec. latte Az. spec. nell’allevamento bovino da latte

4210, 4220 Az. bovine spec. carne Az. spec. nell’allevamento bovino da carne

4310, 4320 Az. bovine latte, allevamento e carne Az. spec. nell’allevamento combinati bovino misto

4410, 4420, 4430, 4440 Az. ovini, caprini e altri erbivori Az. spec. nell’allevamento ovi-caprino

5011, 5012, 5013 Az. suinicole specializzate Az. spec. nell’allevamento suino

5021, 5022 Az. spec. in allevamento pollame Az. spec. nell’allevamento avicolo

5032 Az. con diversi granivori combinati Az. spec. nell’allevamento di granivori

6010, 6020, 6030, 6040, Az. con policoltura; az. con diverse Aziende con policoltura 6050, 6061, 6062, 3400 coltivazioni permanenti combinate

7110, 7120, 7210, 7220, Az. con poliallevamento Az. con poliallevamento

7230 erbivori

8110, 8120, 8130, 8140, Az. miste coltivazioni-allevamento Az. miste coltivazioni-8210, 8220, 8231, 8232 allevamento

Fonte: nostre elaborazioni su banca dati RICA-INEA Piemonte

tabella 1.3 - distribuzione delle aziende agricole del “campione costante”

tipologie di aziende agricole piemontesi n. %

Az. spec. nella coltivazione dei seminativi (escluso riso) 146 23,2 Az. risicole specializzate 67 10,7 Az. spec. in orti industriali 8 1,3 Az. spec. nella floricoltura e piante ornamentali 18 2,9 Az. viticole specializzate 143 22,7 Az. spec. nella produzione di frutta a guscio 21 3,3 Az. spec. nella produzione di frutta fresca 51 8,1 Az. spec. nell’allevamento bovino da latte 37 5,9 Az. spec. nell’allevamento bovino da carne 23 3,7 Az. spec. nell’allevamento bovino misto - -Az. spec. nell’allevamento ovi-caprino 15 2,4 Az. spec. nell’allevamento suino 10 1,6 Az. spec. nell’allevamento avicolo - -Az. spec. nell’allevamento di granivori misti - -Aziende con policoltura 52 8,3 Az. con poliallevamento erbivori - -Az. miste coltivazioni-allevamento 38 6,0

Totale 629 100,0

Indicazioni in merito alla localizzazione delle aziende agricole che compongono il “cam-pione costante” sono fornite nella figura 1.1, dove sono riportate anche informazioni circa la SAU e le UBA disponibili nell’anno 2007 e nella tabella 1.4.

fig. 1.1 - distribuzione del “campione costante” per provincia

Fonte: nostre elaborazioni su banca dati RICA-INEA Piemonte

VCO

NO

BI

VC

TO

AT

AL

CN

Aziende: 6 SAU tot.: 161 ha UBA tot.: 37 UBA bovini: 32,1% Aziende: 43 SAU: 4.315 ha UBA: 2.981 di cui bovini: 99,6% Aziende: 7 SAU: 204 ha UBA: 150 di cui bovini: 72,9% Aziende: 119 SAU: 3.070 ha UBA: 4.568 di cui bovini: 72,9% Aziende: 178 SAU: 3.154 ha UBA: 4.833 di cui bovini: 49,3% Aziende: 43 SAU: 5.820 ha UBA: 49 di cui bovini: 100,0% Aziende: 89 SAU: 1.343 ha UBA: 2.054 di cui bovini: 100,0% Aziende: 144 SAU: 5.203 ha UBA: 1.034 di cui bovini: 23,5%tab. 1.4 - distribuzione del “campione costante” per altimetria, zona svantaggiata e non

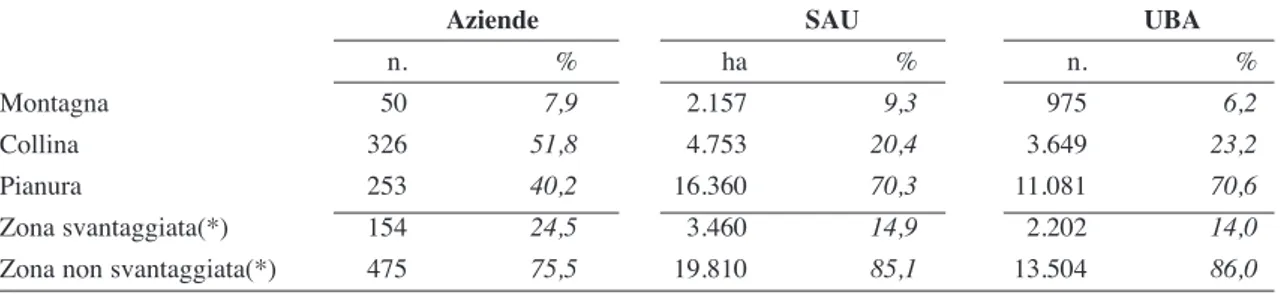

aziende sau uba

n. % ha % n. %

Montagna 50 7,9 2.157 9,3 975 6,2 Collina 326 51,8 4.753 20,4 3.649 23,2 Pianura 253 40,2 16.360 70,3 11.081 70,6 Zona svantaggiata(*) 154 24,5 3.460 14,9 2.202 14,0 Zona non svantaggiata(*) 475 75,5 19.810 85,1 13.504 86,0

(*) Ai sensi dell’art. 17 del regolamento (CE) n. 1257/99 Fonte: nostre elaborazioni su banca dati RICA-INEA Piemonte

Naturalmente la distribuzione territoriale delle aziende RICA rispecchia i caratteri peculia-ri dell’agpeculia-ricoltura piemontese, fortemente connotata dalle produzioni (beni di tipo commodity) ottenute nelle aree di pianura (dove si trova il 40% delle aziende del campione che detiene, però, ben il 70% della SAU delle UBA), ma anche dalle pregiate produzioni ortofrutticole e vitivinico-le delvitivinico-le zone collinari (dove si rinviene oltre la metà delvitivinico-le aziende del campione nonché un quin-to e circa un quarquin-to, rispettivamente, della SAU e delle UBA del “campione costante”).

Allo scopo di fornire indicazioni in merito ai risultati conseguiti dalle singole tipologie di aziende agricole nel quinquennio 2003-2007 si sono calcolati i valori medi campionari5per speci-fiche variabili tecnico-economiche presenti nella banca dati regionale RICA-INEA, evidenziando nel contempo alcuni indici di efficienza da esse derivati. I parametri economici e tecnici possono essere utilmente combinati in indici (rapporti) che offrono informazioni sintetiche su aspetti rile-vanti della gestione aziendale, quali la produttività e la redditività dei principali fattori della pro-duzione e l’incidenza delle diverse categorie di costi.

Gli indici di efficienza aziendale sono esposti attraverso le cosiddette “catene di indici” (INEA, 1995; INEA, 2000); tali rapporti possono infatti essere posti in sequenza a formare una “catena di indici”, tecnica che prevede un preciso approccio logico-interpretativo, ponendo in relazione una serie di quozienti, che moltiplicati fra loro conducono alla stima di una sorta di indice capofila6. Ogni elemento della catena offre un preciso significato economico, poiché stima un passaggio logico essenziale nella valutazione del risultato finale e facilita la scomposizione del fenomeno.

Le catene prese in esame sono:

(1) (PLV/SAU) * (SAU/ULT) = (PLV/ULT)

(2) (VA/PLV) * (PN/VA) * (RN/PN) = (RN/PLV)

(3) (PLV/ULT) * (RN/PLV) * (ULT/ULF) = (RN/ULF)

La catena (1) collega la produttività della terra al grado di attività determinando la produt-tività del lavoro; la (2) calcola l’efficienza della spesa globale come prodotto tra l’efficienza del-la spesa specifica per i processi produttivi, degli ammortamenti e degli altri costi pagati e determi-na la redditività dei ricavi; infine, la (3) esprime la redditività del lavoro familiare come prodotto tra la produttività del lavoro, la redditività della spesa globale - determinati in precedenza rispet-tivamente attraverso la (1) e la (2) - e l’incidenza del lavoro salariato.

5 I valori economici sono stati deflazionati utilizzando i coefficienti ISTAT per tradurre i valori correnti 2003-2007 in valori

costan-ti al 2007.

I parametri tecnico-economici e gli indici di efficienza determinati per le diverse tipologie aziendali sono esposti in forma tabellare e sinteticamente illustrati nel capitolo 2, dove il com-mento è preceduto da una breve descrizione del contesto (comparto e/o filiera) nel quale le impre-se agricole piemontesi si trovano a operare.

Al “campione costante” si attinge, infine, allo scopo di analizzare gli effetti del sostegno pubblico e degli elementi di multifunzionalità presenti nell’agricoltura piemontese sulle perfor-mance economiche aziendali (tali temi sono oggetto di discussione, rispettivamente, nei successi-vi capitoli 3 e 4).

1.3

Il “campione rappresentativo” rIca 2006-2007

Come già detto, dall’anno 2003 il campione RICA è “statisticamente rappresentativo” del-le aziende agricodel-le in quanto viene estratto casualmente a partire dall'universo deldel-le imprese agri-cole di dimensioni superiori a 4 UDE7secondo la regione geografica, l’UDE e l’OTE. L’estrazio-ne vieL’estrazio-ne effettuata utilizzando la tecnica di campionamento stratificato con allocazioL’estrazio-ne ottimale di Neyman e, quindi, i dati a livello di popolazione si possono ricavare attraverso i valori degli stimatori, indicati per l’allocazione ottimale delle unità negli strati; tale metodologia di stima vie-ne utilizzata anche per il Farm Accountancy Data Network (FADN), vale a dire, la RICA euro-pea8.

Le analisi condotte a partire dalle variabili di tipo economico possono essere ritenute stati-sticamente rappresentative in quanto i dati del campione RICA 2006-2007 sono stati estesi al campo di osservazione, in accordo con la metodologia FADN9.

Tale metodologia attribuisce a ogni azienda un peso base che è dato dal rapporto tra il numero di aziende del campo di osservazione (N) e il numero di aziende del campione (n) per ogni strato individuato dalla combinazione di regione, classe di dimensione economica e ordina-mento produttivo. Quindi, per ogni strato il peso è calcolato come l’inverso della frazione di cam-pionamento, così che riportato all’universo tenga conto delle diverse frazioni di campionamento applicate agli strati. Come si può inoltre osservare l’estensione all’universo è stata effettuata aggregando gli strati meno rappresentati a livello di OTE (ex. 42+43), sia per l’anno 2007 che per il 2006 al fine di rendere confrontabili i risultati dell’analisi dei dati del biennio10.

Al fine di fornire un’indicazione sintetica del rapporto esistente fra il campione RICA e l’universo di riferimento, nelle tabelle 1.5 e 1.6 per ciascuno strato sono riferite la numerosità campionaria e quella del campo di osservazione delle aziende piemontesi negli anni 2006 e 2007.

7 Il campione RICA include le sole aziende agricole la cui dimensione economica è tale da poter essere definite “commerciali”;

precisamente, ai sensi del Reg. (CEE) n. 79/65, un’azienda è “commerciale” quando la sua dimensione economica è tale da forni-re all’agricoltoforni-re un’attività economica principale e un livello di forni-reddito sufficiente per il sostentamento della sua famiglia. Pertan-to, nel campione RICA non sono comprese le aziende la cui produzione non è indirizzata al mercato e che, più in generale, descri-vono situazioni di extra-marginalità; risultano escluse tutte le aziende agricole aventi una dimensione economica estremamente contenuta, che a livello nazionale è stabilita, in termini di RLS, inferiore alle 4 UDE.

8 Informazioni dettagliate circa i vantaggi e le problematicità derivanti dall’adozione del campione aziendale “casuale”, nonché in

merito all’analisi delle risultanze delle indagini RICA condotte a partire dall’anno 2003 sono descritte nel volume a cura di C. Abi-tabile e A. Scardera (2008) La Rete ConAbi-tabile Agricola Nazionale RICA: da rete di assistenza tecnica a fonte statistica.

9 Illustrata sul website http://ec.europa.eu/agriculture/rica/methodology3_en.cfm.

10Informazioni di maggior dettaglio in merito alla stratificazione utilizzata nel disegno campionario e all’aggregazione degli strati

sono rinvenibili nell’Allegato B “Strategia campionaria” del già richiamato Protocollo d’intesa siglato da ISTAT, INEA, MiPAAF, Regioni e Province Autonome.

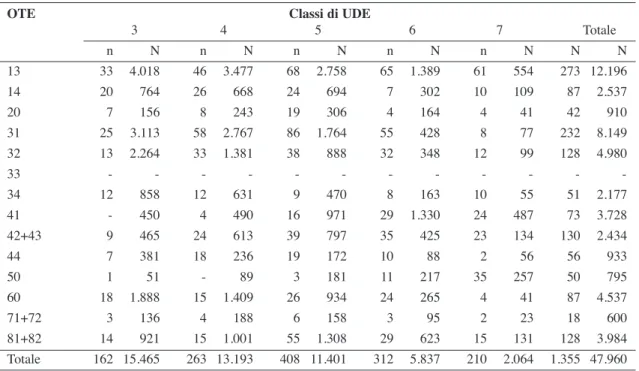

tab. 1.5 - distribuzione del campione aziendale rIca piemonte e del campo di osservazio-ne, per ote e classe di ude (anno 2006)

ote classi di ude

3 4 5 6 7 Totale n N n N n N n N n N n N 13 37 4.018 42 3.477 73 2.758 57 1.389 58 554 267 12.196 14 14 764 22 668 18 694 9 302 9 109 72 2.537 20 5 156 13 243 20 306 5 164 2 41 45 910 31 20 3.113 59 2.767 85 1.764 54 428 7 77 225 8.149 32 12 2.264 32 1.381 38 888 35 348 12 99 129 4.980 33 - - - - 34 9 858 13 631 10 470 11 163 9 55 52 2.177 41 1 450 10 490 15 971 30 1.330 25 487 81 3.728 42 + 43 12 465 21 613 38 797 40 425 20 114 131 2.414 44 8 381 18 236 16 172 4 88 2 99 48 976 50 1 51 1 89 3 181 10 217 35 257 50 795 60 17 1.888 22 1.409 31 934 18 265 8 41 96 4.537 71+72 - 136 4 188 11 158 3 95 1 23 19 600 81+82 9 921 17 1.001 48 1.308 28 623 14 131 116 3.984 Totale 145 15.465 274 13.193 406 11.401 304 5.837 202 2.087 1.331 47.983

Note: 1) L’Orientamento Tecnico Economico è stato considerato nell’accezione delle 17 classi di OTE principale, così come definiti dalla Decisione della Commissione 85/377/CEE, del 7 giugno 1985, che istituisce la tipologia comunitaria delle aziende agricole; 2) n è il numero delle aziende del campione RICA; N è il numero di aziende del campo di osservazione.

Fonte: nostre elaborazioni su dati ISTAT

tab. 1.6 - distribuzione del campione aziendale rIca piemonte e del campo di osservazio-ne, per ote e classe di ude (anno 2007)

ote classi di ude

3 4 5 6 7 Totale n N n N n N n N n N N N 13 33 4.018 46 3.477 68 2.758 65 1.389 61 554 273 12.196 14 20 764 26 668 24 694 7 302 10 109 87 2.537 20 7 156 8 243 19 306 4 164 4 41 42 910 31 25 3.113 58 2.767 86 1.764 55 428 8 77 232 8.149 32 13 2.264 33 1.381 38 888 32 348 12 99 128 4.980 33 - - - - 34 12 858 12 631 9 470 8 163 10 55 51 2.177 41 - 450 4 490 16 971 29 1.330 24 487 73 3.728 42+43 9 465 24 613 39 797 35 425 23 134 130 2.434 44 7 381 18 236 19 172 10 88 2 56 56 933 50 1 51 - 89 3 181 11 217 35 257 50 795 60 18 1.888 15 1.409 26 934 24 265 4 41 87 4.537 71+72 3 136 4 188 6 158 3 95 2 23 18 600 81+82 14 921 15 1.001 55 1.308 29 623 15 131 128 3.984 Totale 162 15.465 263 13.193 408 11.401 312 5.837 210 2.064 1.355 47.960

Note: 1) L’Orientamento Tecnico Economico è stato considerato nell’accezione delle 17 classi di OTE principale, così come definiti dalla Decisione della Commissione 85/377/CEE, del 7 giugno 1985, che istituisce la tipologia comunitaria delle aziende agricole; 2) n è il numero delle aziende del campione RICA; N è il numero di aziende del campo di osservazione.

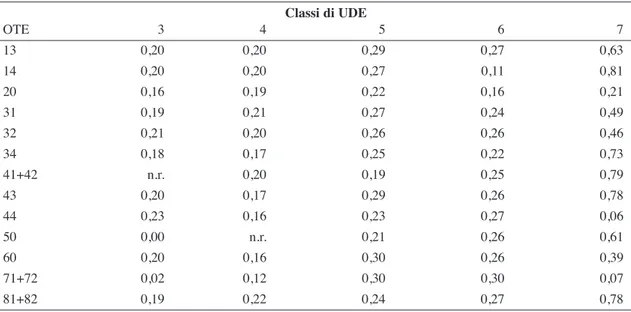

Nelle tabelle 1.7 e 1.8 sono invece riportati i coefficienti di variazione per strato sulla variabile Reddito Lordo Standard (RLS) riferiti agli stessi anni. L’analisi dei coefficienti di varia-zione è lo strumento statistico che permette di affermare che la media è un indicatore corretto per l’elaborazione dei dati e, pertanto, a partire dalle osservazioni campionarie di uno strato è possibi-le descrivere lo strato esteso ad esso corrispondente. Più nel dettaglio il coefficiente di variazione per ogni strato risulta dalla seguente relazione:

CV = σ/

con varianza per ogni strato (σ2) var =

Per interpretare correttamente le informazioni riportate nelle tabelle, si assume che: - CV = 1, allora σ = e la media non è un indice corretto;

- CV = 0, allora σ = 0 e la media è un indice perfetto; - CV > 0,5, la media non è un indice corretto;

- CV < = 0,5, la media è un indice corretto.

Come si può vedere, per la variabile RLS il coefficiente di variazione assume valori bassi, pertanto la media è un indice corretto per il trattamento dei dati.

I risultati dell’estensione all’universo delle informazioni economiche del campione RICA del Piemonte per il biennio 2006-2007 sono riportate nell’Appendice statistica, dove sono riferiti i valori medi dei parametri strutturali, di quelli economici e dei relativi indici, nonché degli effet-ti del sostegno pubblico sulle aziende agricole piemontesi straeffet-tificate per indirizzo produteffet-tivo (OTE) e per dimensione economica (classi di UDE). È opportuno ribadire che la modalità di dise-gno campionario utilizzata per la RICA garantisce la rappresentatività statistica delle variabili di tipo economico, mentre la stessa non è garantita per le variabili strutturali.

tab. 1.7 - coefficiente di variazione per strato sulla variabile rls (anno 2006) classi di ude OTE 3 4 5 6 7 13 0,19 0,21 0,26 0,26 0,62 14 0,15 0,17 0,22 0,27 0,31 20 0,21 0,20 0,25 0,10 0,12 31 0,17 0,22 0,26 0,26 0,49 32 0,23 0,20 0,26 0,25 0,45 34 0,14 0,16 0,26 0,26 0,63 41+42 0,00 0,23 0,15 0,27 0,72 43 0,17 0,14 0,28 0,26 0,76 44 0,28 0,19 0,24 0,33 0,28 50 0,00 0,00 0,25 0,16 0,56 60 0,15 0,18 0,31 0,28 0,46 71+72 n.r. 0,19 0,16 0,32 0,00 81+82 0,16 0,18 0,24 0,22 0,85

Nota: n.r. indica che non sono state rilevate aziende per lo strato; 0 indica che è presente una sola azienda nello strato e, quindi, la sua varianza è 0

tab. 1.8 - coefficiente di variazione per strato sulla variabile rls (anno 2007) classi di ude OTE 3 4 5 6 7 13 0,20 0,20 0,29 0,27 0,63 14 0,20 0,20 0,27 0,11 0,81 20 0,16 0,19 0,22 0,16 0,21 31 0,19 0,21 0,27 0,24 0,49 32 0,21 0,20 0,26 0,26 0,46 34 0,18 0,17 0,25 0,22 0,73 41+42 n.r. 0,20 0,19 0,25 0,79 43 0,20 0,17 0,29 0,26 0,78 44 0,23 0,16 0,23 0,27 0,06 50 0,00 n.r. 0,21 0,26 0,61 60 0,20 0,16 0,30 0,26 0,39 71+72 0,02 0,12 0,30 0,30 0,07 81+82 0,19 0,22 0,24 0,27 0,78

Nota: n.r. indica che non sono state rilevate aziende per lo strato; 0 indica che è presente una sola azienda nello strato e, quindi, la sua varianza è 0

capItolo 2

I

rIsultatI economIcI delle azIende agrIcole pIemontesI

2.1

le aziende con seminativi

La coltivazione dei seminativi in Piemonte origina un insieme eterogeneo di filiere sotto il profilo della utilizzazione industriale, ma strettamente collegate dal punto di vista agricolo. Senza contare il riso (che viene trattato a parte) i principali prodotti compresi in questo aggregato sono i cereali da granella (mais, frumento tenero e orzo), le oleo-proteaginose (in particolare, soia e gira-sole) e, tra le colture sarchiate, la barbabietola da zucchero11.

Caratteristica comune di queste produzioni è che si tratta di beni di tipo commodity, poco differenziati dal punto di vista merceologico e commerciale, destinati alla trasformazione indu-striale oppure all’impiego nell’alimentazione degli animali in produzione zootecnica. Nel com-plesso, il valore della produzione ai prezzi di base dei cereali (con esclusione del riso) e delle piante industriali si aggira intorno ai 450 milioni di euro, pari al 13% del valore della produzione agricola piemontese (Annuario INEA dell’Agricoltura italiana, vol. LXII, 2008).

In termini quantitativi nel 2008 le produzioni cerealicole sono di poco inferiori a 2,4 milio-ni di tonnellate ma nel periodo 2000-2008, in media, si aggirano intorno a 2,7 miliomilio-ni di tonnella-te (tab. 2.1). Escludendo il riso, la coltura di gran lunga prevalentonnella-te, sia in tonnella-termini di superficie investita, sia di produzione raccolta è il mais da granella: nel 2008, infatti, ne sono coltivati circa 188.000 ettari, per una produzione di quasi 1,8 milioni di tonnellate e per un valore stimato in oltre 288 milioni di euro. Seguono il frumento tenero, coltivato su oltre 96.000 ettari per un valo-re di 90 milioni di euro e l’orzo coltivato su 26.000 ettari, la cui produzione vale all’incirca 21 milioni di euro.

tab. 2.1 - superficie e produzione dei cereali (escluso riso) in piemonte nel 2000-2008

Fonte: Annuario INEA dell’Agricoltura italiana, vol. LXII, 2008

La cerealicoltura dà vita in Piemonte a due specifiche filiere: la lavorazione delle granaglie e dei prodotti amidacei e la produzione di alimenti per l’allevamento animale. A queste si aggiun-ge la filiera, di recente introduzione, che prevede l’utilizzazione dei cereali a scopi eneraggiun-getici. In particolare, l’industria molitoria e dell’amido coinvolge in Piemonte 230 aziende, con circa 2.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 Cereali Sup. (ha) 417.775 398.249 410.101 413.149 416.310 417.229 421.467 309.612 316.650 Prod. (t) 2.818.033 2.709.425 2.593.050 2.599.508 2.930.862 2.909.124 2.949.778 2.219.037 2.384.910 Mais Sup. (ha) 174.070 173.000 173.100 189.660 189.850 184.370 189.255 177.419 187.666 Prod. (t) 1.533.683 1.456.681 1.311.763 1.357.760 1.600.000 1.537.026 1.560.314 1.562.281 1.782.984 Frumento tenero Sup. (ha) 100.828 84.558 95.000 80.397 82.058 87.890 85.434 94.458 96.132 Prod. (t) 505.581 417.114 437.970 347.389 398.010 447.256 455.100 483.560 457.053 Orzo Sup. (ha) 24.195 24.354 24.010 23.965 21.730 24.395 24.417 29.647 26.165 Prod. (t) 122.944 121.063 121.210 114.465 112.388 130.314 133.793 139.167 117.743 Frumento duro Sup. (ha) 880 1.300 1.300 1.220 1.220 939 1.145 3.868 3.304 Prod. (t) 4.790 5.920 6.216 5.661 6.956 5.486 6.272 17.893 14.024 Segale Sup. (ha) 945 725 756 519 561 619 709 283 504 Prod. (t) 2.709 2.217 2.351 1.352 1.390 2.178 2.482 930 1.702

11 La ristrutturazione del comparto bieticolo-saccarifero ha comportato un drastico ridimensionamento della coltura della

addetti (ivi comprese le industrie di lavorazione del riso) mentre nell’industria mangimistica ope-ra un’ottantina di imprese - molte localizzate nel cuneese - nelle quali trovano occupazione 745 addetti (ISTAT, Censimento generale dell’industria, 2001).

Bisogna tuttavia notare che la materia prima di produzione regionale rappresenta solo una modesta parte di quella lavorata, anche perché per taluni utilizzi sono necessarie varietà aventi peculiari caratteristiche merceologiche e industriali, localmente non disponibili. Infatti, le infor-mazioni relative agli scambi con l’estero del Piemonte vedono nel 2008 la voce “Frumento tene-ro e spelta” al quarto posto (6,1% del totale) della lista dei ptene-rodotti oggetto di importazione (INEA, Il commercio con l’estero dei prodotti agroalimentari, Rapporto 2008). Il Piemonte è una regione fortemente specializzata nella trasformazione di materie prime agricole e nella vendita di prodotti dell’industria alimentare e mostra, in particolare, un saldo positivo per i prodotti della macinazione, dolciari e pasta pur avendo, come detto, queste produzioni un modesto legame diretto con l’agricoltura locale.

Per quanto attiene ai semi oleosi e proteici, qualche rilievo assume la coltivazione della soia e del girasole anche se, come si evince dalla tabella 2.2, nel corso dell’ultimo decennio essa ha perso via via importanza. La superficie investita a soia, in particolare, è passata da 31.000 a poco più di 8.000 ettari (la soia destinata all’alimentazione del bestiame è, infatti, quasi tutta oggetto di importazione) e anche la superficie a girasole - circa 15.000 ettari nel 2000 - attual-mente risulta all’incirca dimezzata. Nel 2008 il valore della produzione della soia e del girasole è pari, rispettivamente, a 5,9 e 4,4 milioni di euro; se si considera anche la barbabietola da zucche-ro - che nel 2008 origina una pzucche-roduzione stimata in circa 3,1 milioni di euzucche-ro - e le altre pressoché residuali coltivazioni - il comparto delle piante industriali incide sulla produzione ai prezzi di base dell’agricoltura piemontese soltanto nella misura dello 0,6%.

tab. 2.2 - superficie e produzione delle oleo-proteaginose in piemonte nel 2000-2008

Fonte: Annuario INEA dell’Agricoltura italiana, vol. LXII, 2008

Rilevante è l’azione di organismi associativi nel comparto dei cereali e delle oleo-proteagi-nose in Piemonte (AgriPiemonte Cereali, Asprocer, Assosoia Piemonte, CAPAC, Consorzi Agra-ri) ai fini di concentrare e di commercializzare l’offerta. Inoltre, l’associazionismo e la coopera-zione (si stima che quest’ultima contribuisca a concentrare circa il 30% del volume complessivo di prodotto COP) è assai importante anche per il servizio di assistenza tecnica fornito ai produtto-ri e per l’oprodutto-rientamento fornito ai medesimi allo scopo di segmentare le produzioni.

Com’è ovvio, il livello dell’organizzazione dell’offerta incide sulla qualità delle produzio-ni e una produzione frammentata è sovente causa di prodotto disomogeneo e di scarsa qualità, oltre che essere responsabile di ridotto potere contrattuale dei produttori. Le aziende con semina-tivi in Piemonte sono connotate da una elevata frammentazione; secondo le statistiche ufficiali (ISTAT, Struttura e Produzioni delle aziende agricole, 2007) si tratta di circa 44.000 aziende, del-le quali 26.000 coltivano mais, poco meno di 19.000 grano tenero e 10.500 orzo. Sono per lo più di aziende di piccole e medie dimensioni: infatti, circa 19.000 (43%) dispongono di meno di 5

ettari di SAU e circa 17.000 (38%) hanno dimensioni comprese tra 10 e 20 ettari mentre quelle con SAU compresa tra 20 e 50 ettari sono 5.600 (vale a dire il 13% del totale) e la restante parte (circa 2.700 aziende) hanno SAU maggiore di 50 ettari.

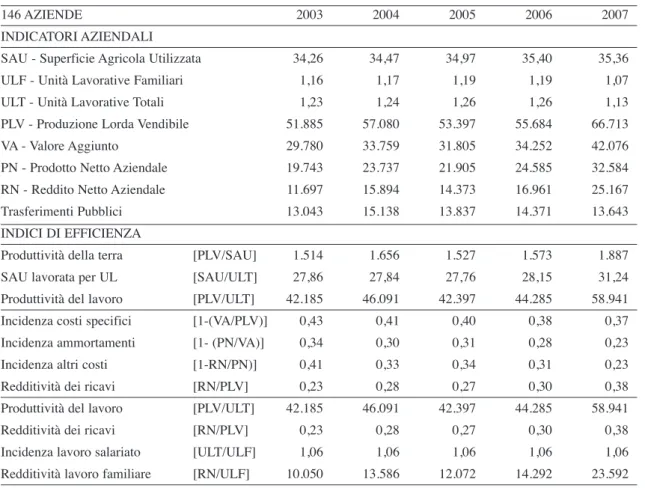

Il “campione costante” RICA-Piemonte 2003-2007 annovera aziende orientate alla coltiva-zione di cereali e oleo-proteaginose che, sotto il profilo strutturale, sono da considerarsi rappre-sentative dell’esercizio professionale dell’attività agricola. Giova ricordare, infatti, che le 146 aziende del campione risultano specializzate - ai sensi della classificazione tipologica comunitaria - nella coltivazione di seminativi, vale a dire, almeno i due terzi del Reddito Lordo Standard aziendale risulta da tali produzioni.

Come si evince dalla tabella 2.3, le aziende del campione dispongono mediamente di 35 ettari di SAU, leggermente accresciutasi (+3,2%) nel quinquennio 2003-2007; il lavoro utilizzato in azienda è quasi integralmente fornito dal conduttore e dai suoi familiari, mentre l’incidenza del lavoro salariato si è mantenuta costante. Il lavoro costituisce un prezioso fattore della produ-zione agricola il cui uso tende ad essere razionalizzato: nel periodo in esame si rileva, infatti, che la SAU a disposizione di ciascuna ULT passa da circa 28 ettari a oltre 31 ettari e l’indice che esprime la produttività del lavoro risulta accresciuto in misura significativa (+40%) nel 2007 rispetto al 2003, così come pure quello che descrive la produttività della terra (+25%).

Pure, dalle informazioni presentate in tabella 2.3 è evidente nelle aziende piemontesi spe-cializzate nella coltivazione dei seminativi la tendenza a contenere quanto più possibile i costi di produzione, allo scopo di contrastare lo sfavorevole andamento delle quotazioni di mercato dei cereali osservatosi negli anni 2004-2006. Nel 2004, infatti, i prezzi all’origine dei vegetali fanno osservare una brusca diminuzione anche a causa degli abbondanti raccolti e nell’anno successivo si assiste a una ulteriore riduzione del prezzo del mais, mentre quello degli altri cereali si mantie-ne stabile ma su livelli assai bassi. Solo a partire dalla seconda metà del 2006 i prezzi dei cereali manifestano la tendenza ad aumentare, tendenza che prosegue nel 2007, annata anomala caratte-rizzata dal formarsi della “bolla” dei prezzi agricoli che scoppierà nella seconda parte del 2008 (IRES Piemonte, 2009).

Certo anche a ragione della favorevole congiuntura di mercato, i risultati economici delle aziende specializzate nella coltivazione dei seminativi mostrano una più elevata redditività nel-l’anno finale del periodo considerato - testimoniato dal marcato incremento manifestato dall’indi-ce che misura la redditività dei ricavi (da 0,30 nel 2006 a 0,38 nel 2007). Nel complesso, bisogna notare che la tipologia aziendale in esame risulta beneficiaria di un ragguardevole flusso di trasfe-rimenti pubblici: questi incidono infatti nella misura del 25% circa rispetto alla Produzione lorda vendibile realizzata negli anni 2003-2006 e del 20% nel 2007.

La marcata incidenza del sostegno pubblico sulla redditività aziendale evidenzia la debo-lezza strutturale delle imprese agricole piemontesi orientate alla cerealicoltura e alla coltivazione delle oleo-proteaginose. Il disaccoppiamento del sostegno e l’introduzione del Premio Unico Aziendale, conseguente alla riforma della Politica Agricola Comunitaria evidenzia la necessità di riorganizzare le filiere introducendo elementi di novità volti, ad esempio, a porre particolare attenzione alla qualità delle produzioni (in termini di omogeneità e conformità alle esigenze del-l’industria di trasformazione) ma anche ad individuare nuovi sbocchi e nuovi mercati, quale la destinazione agro-energetica delle produzioni medesime.

tab. 2.3 - Indicatori strutturali ed economici e indici di efficienza delle aziende specializzate nella coltivazione dei seminativi (escluso riso) nel periodo 2003-2007 (valori in euro al 2007)

146 AZIENDE 2003 2004 2005 2006 2007 INDICATORI AZIENDALI

SAU - Superficie Agricola Utilizzata 34,26 34,47 34,97 35,40 35,36 ULF - Unità Lavorative Familiari 1,16 1,17 1,19 1,19 1,07 ULT - Unità Lavorative Totali 1,23 1,24 1,26 1,26 1,13 PLV - Produzione Lorda Vendibile 51.885 57.080 53.397 55.684 66.713 VA - Valore Aggiunto 29.780 33.759 31.805 34.252 42.076 PN - Prodotto Netto Aziendale 19.743 23.737 21.905 24.585 32.584 RN - Reddito Netto Aziendale 11.697 15.894 14.373 16.961 25.167 Trasferimenti Pubblici 13.043 15.138 13.837 14.371 13.643 INDICI DI EFFICIENZA

Produttività della terra [PLV/SAU] 1.514 1.656 1.527 1.573 1.887 SAU lavorata per UL [SAU/ULT] 27,86 27,84 27,76 28,15 31,24 Produttività del lavoro [PLV/ULT] 42.185 46.091 42.397 44.285 58.941 Incidenza costi specifici [1-(VA/PLV)] 0,43 0,41 0,40 0,38 0,37 Incidenza ammortamenti [1- (PN/VA)] 0,34 0,30 0,31 0,28 0,23 Incidenza altri costi [1-RN/PN)] 0,41 0,33 0,34 0,31 0,23 Redditività dei ricavi [RN/PLV] 0,23 0,28 0,27 0,30 0,38 Produttività del lavoro [PLV/ULT] 42.185 46.091 42.397 44.285 58.941 Redditività dei ricavi [RN/PLV] 0,23 0,28 0,27 0,30 0,38 Incidenza lavoro salariato [ULT/ULF] 1,06 1,06 1,06 1,06 1,06 Redditività lavoro familiare [RN/ULF] 10.050 13.586 12.072 14.292 23.592

Fonte: banca dati RICA-INEA Piemonte

2.2

le aziende risicole

Nel 2008 la coltivazione del riso interessa in Piemonte all’incirca 118.000 ettari, in massi-ma parte localizzati nel vercellese e nel novarese, nonché nella pianura di Casale Monferrato, in provincia di Alessandria. Nel recente passato la coltivazione del riso è andata incontro a notevoli cambiamenti e, rispetto ad altri comparti produttivi, le condizioni strutturali medie delle aziende sono assai favorevoli. Infatti, secondo quanto riferito dall’Ente Nazionale Risi il numero dei pro-duttori è progressivamente e costantemente diminuito (da circa 3.150 a metà degli anni novanta a poco più di 2.000 nel 2008) mentre la dimensione media delle aziende risicole è andata via via crescendo, nel medesimo periodo, da 38 a 57 ettari. Il processo di concentrazione dei seminativi adatti a risaia presso le aziende di maggiori dimensioni consente di far fronte all’aumento dei costi dei fattori della produzione e di realizzare significative economie di scala; numerosi opera-tori del settore sono concordi nel fissare intorno ai 30 ettari la soglia minima di SAU al di sotto della quale oggi non risulta economicamente conveniente la coltivazione del riso.

Nel 2008 la produzione piemontese di risone è valutata in 769.000 tonnellate, corrispon-dente ad oltre la metà della produzione nazionale. Negli ultimi 10-15 anni i produttori hanno sostenuto un intenso sforzo allo scopo di adattare le produzioni al modificarsi dei consumi di riso in Italia e in Europa. In particolare è fortemente aumentata la superficie destinata alla coltivazio-ne di varietà di riso a grani lunghi, che riscuotono il favore dei consumatori nord europei e, in

misura sempre maggiore, anche dei consumatori italiani12. Così, mentre a metà degli anni novan-ta la coltivazione delle più tradizionali varietà a grani tondi e medi interessava circa un terzo del-le risaie piemontesi, attualmente esse riguardano poco più di un quinto del totadel-le (fig. 2.1). fig. 2.1 - superfici investite a riso in piemonte, per gruppi di varietà (1995-2008)

Fonte: Ente Nazionale Risi

Nel complesso, nel 2008 il valore della produzione ai prezzi di base del risone piemontese è stimata in poco meno di 295 milioni di euro, ciò che rappresenta oltre il 40% del valore delle produzioni cerealicole (in tale anno il valore del risone è superiore a quello del mais) e circa il 30% del valore dei prodotti delle coltivazione erbacee. Come si evince dalla tabella 2.4, il risone rappresenta una voce molto importante per l’economia del Piemonte, contribuendo per il 7-8% alla produzione della branca agricoltura.

L’industria di trasformazione è fortemente legata alla produzione locale, tant’è vero che le circa 60 industrie risiere presenti in Italia sono per la maggior parte localizzate nelle zone di col-tivazione del riso, con larga prevalenza, tuttavia, della pianura risicola lombarda. A detta degli operatori del settore, la fase di trasformazione presenta una continua evoluzione: alcune imprese hanno conservato il carattere familiare, mentre altre appartengono a grandi gruppi nazionali o multinazionali e, con il tempo, hanno esteso la loro attività oltre la semplice lavorazione dei risi locali. A livello nazionale nel 2008 le esportazioni di riso lavorato hanno sfiorato i 565 milioni di euro, con un incremento del 40% rispetto al 2007. Per quanto detto in precedenza, il contributo del Piemonte alle esportazioni italiane di riso lavorato è modesto (3,0 milioni di euro nel 2008) ma risulta considerevolmente aumentato (+ 30% in valore) rispetto all’anno precedente.

21.527 39.253 44.561 47.845 45.140 39.418 60.352 45.069 45.264 49.219 46.199 46.715 51.336 41.334 7.617 6.046 4.171 4.246 4.017 4.137 27.487 23.835 16.064 18.265 21.735 24.570 21.859 33.724 50.295 9.270 5.829 29.095 10.000 20.000 30.000 40.000 50.000 60.000 70.000 1995 2000 2003 2004 2005 2006 2007 2008 ettari

Riso a grani lunghi B Riso a grani lunghi A Riso a grani medi Riso a grani tondi

12Secondo le definizioni contenute nell’allegato I del Regolamento 1785/03 il riso “a grani lunghi” si distingue nelle categorie A (il

riso di lunghezza superiore a 6,0 mm e con rapporto lunghezza/larghezza superiore a 2 e inferiore a 3) e B (riso di lunghezza supe-riore a 6,0 mm e con rapporto lunghezza/larghezza pari o supesupe-riore a 3).

tab. 2.4 - valore della produzione di risone in piemonte (2000-2008)

(*) fino al 2004 classificazione SEC95; dal 2005 al 2008 classificazione 2005 Fonte: INEA, Annuario dell’agricoltura italiana, Vol. LXII, 2008

Per quanto la risicoltura risulti alquanto concentrata territorialmente, il comparto mostra in generale una modesta integrazione verticale. Nel settore risicolo l’associazionismo e la coopera-zione sono scarsamente rappresentati ma sono comunque operanti alcuni soggetti di carattere col-lettivo e interprofessionale, primo fra tutti l’Ente Risi che svolge un'intensa attività volta alla tute-la di tutto il settore risicolo; in particotute-lare, le funzioni svolte dall’Ente vanno daltute-la promozione del prodotto nazionale, all’assistenza tecnica, al controllo di tutta la commercializzazione con la stesura dei cosiddetti bilanci di collocamento.

Il riconoscimento del carattere distrettuale13della risicoltura piemontese è stato un passag-gio rilevante nell’ottica di valorizzare non solo le produzioni risicole, ma anche le attività indotte e connesse alla risicoltura, al turismo e alla gastronomia, nonché l’articolato sistema di relazioni fra la coltivazione del riso, l'identità del paesaggio e le caratteristiche socio-culturali dei territori. Spicca, tuttavia, la natura interregionale del sistema risicolo che interessa un più ampio areale a cavallo tra il Piemonte e la Lombardia, le cui dimensioni produttive e caratteristiche del settore rivestono rilievo nazionale e comunitario, oltre a rappresentare localmente una tradizione storico-culturale del territorio.

Sotto il profilo strutturale le aziende risicole piemontesi manifestano condizioni alquanto favorevoli: le più recenti informazioni diffuse dall’ISTAT attraverso l’indagine sulle strutture e sulle produzioni delle aziende agricole dicono che ben i tre quarti delle circa 2.000 aziende con riso hanno SAU compresa tra 20 e 100 ettari e circa il 15% dispone di oltre 100 ettari di SAU.

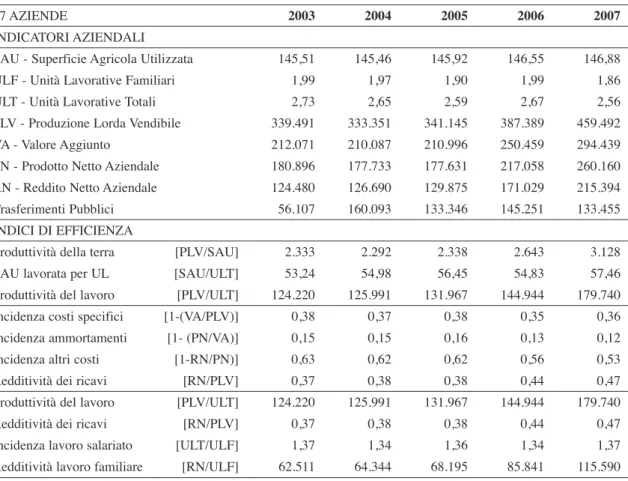

Le elaborazioni condotte a partire dal campione costante RICA 2003-2007 - composto di 67 casi aziendali - che vengono presentate nella tabella 2.5 confermano quanto sopra notato in merito alle buone condizioni strutturali delle aziende risicole piemontesi. Mediamente, infatti, l’azienda piemontese specializzata nella produzione di risone dispone di circa 145 ettari di SAU e

13Il Distretto del riso del Piemonte (individuato con DGR del Piemonte n. 35-6184 del 18/6/2007) interessa il territorio di oltre 100

Comuni delle province di Vercelli, Novara, Biella e Alessandria.

Anni Risone* Prodotti delle colture erbacee Produzione ai prezzi di base della branca agricoltura (a) / (b) (a) / (c) (a) (b) (c)

000 correnti 000 correnti 000 correnti % % 2000 224.647 1.004.654 3.400.131 22,4 6,6 2001 260.563 983.544 3.616.902 26,5 7,2 2002 265.183 983.858 3.432.675 27,0 7,7 2003 242.420 954.279 3.476.044 25,4 7,0 2004 281.166 1.059.478 3.634.274 26,5 7,7 2005 186.588 757.017 3.093.161 24,6 6,0 2006 258.055 840.556 3.264.055 30,7 7,9 2007 235.570 936.087 3.350.138 25,2 7,0 2008 294.566 987.852 3.539.222 29,8 8,3

utilizza lavoro umano in misura superiore alla maggior parte delle altre tipologie aziendali. Segnatamente, risulta elevato l’impiego di manodopera salariata (l’indice ULT/ULF assume valo-ri compresi tra 1,34 e 1,37) anche se nel pevalo-riodo considerato si evidenzia la tendenza a valo-ridurre l’impiego di lavoro.

Gli indici di efficienza, ottenuti come rapporto tra gli indicatori fondamentali, evidenziano con chiarezza le buone performance ottenute dalle aziende risicole, soprattutto se confrontati con quelli delle aziende con seminativi escluso riso, oggetto della tabella 2.3. La produttività della terra e del lavoro è significativamente più elevata, così come assolutamente degno di nota è l’in-dice che dà una misura della redditività dei ricavi e, pure, la redditività del lavoro familiare risul-ta cinque-sei volte superiore nel caso delle imprese specializzate nella risicoltura. Infine, è oppor-tuno evidenziare la ragguardevole entità dei trasferimenti pubblici destinati alle aziende risicole, che nel 2007 rappresenta poco meno del 30% della Produzione Lorda Vendibile.

In effetti, la risicoltura ha goduto finora della forte protezione ad essa accordata dall’Unio-ne europea e dall’Unio-negli anni più recenti ha bedall’Unio-neficiato delle favorevoli condizioni rappresentate dai consistenti pagamenti diretti, dai dazi applicati alle importazioni e, non ultimo, dalla sostenuta domanda espressa dai mercati. Tuttavia, la riduzione delle barriere daziarie che, prevedibilmente, interverrà nei prossimi anni, con conseguente diminuzione del prezzo del risone sono causa di preoccupazione per gli operatori del settore i quali vedono nell’innalzamento della qualità e nella promozione delle produzioni locali strumenti importanti per conservare a livelli soddisfacenti la redditività della coltura.

tab. 2.5 - Indicatori strutturali ed economici e indici di efficienza delle aziende risicole spe-cializzate nel periodo 2003-2007 (valori in euro al 2007)

67 AZIENDE 2003 2004 2005 2006 2007

INDICATORI AZIENDALI

SAU - Superficie Agricola Utilizzata 145,51 145,46 145,92 146,55 146,88 ULF - Unità Lavorative Familiari 1,99 1,97 1,90 1,99 1,86 ULT - Unità Lavorative Totali 2,73 2,65 2,59 2,67 2,56 PLV - Produzione Lorda Vendibile 339.491 333.351 341.145 387.389 459.492 VA - Valore Aggiunto 212.071 210.087 210.996 250.459 294.439 PN - Prodotto Netto Aziendale 180.896 177.733 177.631 217.058 260.160 RN - Reddito Netto Aziendale 124.480 126.690 129.875 171.029 215.394 Trasferimenti Pubblici 56.107 160.093 133.346 145.251 133.455 INDICI DI EFFICIENZA

Produttività della terra [PLV/SAU] 2.333 2.292 2.338 2.643 3.128 SAU lavorata per UL [SAU/ULT] 53,24 54,98 56,45 54,83 57,46 Produttività del lavoro [PLV/ULT] 124.220 125.991 131.967 144.944 179.740 Incidenza costi specifici [1-(VA/PLV)] 0,38 0,37 0,38 0,35 0,36 Incidenza ammortamenti [1- (PN/VA)] 0,15 0,15 0,16 0,13 0,12 Incidenza altri costi [1-RN/PN)] 0,63 0,62 0,62 0,56 0,53 Redditività dei ricavi [RN/PLV] 0,37 0,38 0,38 0,44 0,47 Produttività del lavoro [PLV/ULT] 124.220 125.991 131.967 144.944 179.740 Redditività dei ricavi [RN/PLV] 0,37 0,38 0,38 0,44 0,47 Incidenza lavoro salariato [ULT/ULF] 1,37 1,34 1,36 1,34 1,37 Redditività lavoro familiare [RN/ULF] 62.511 64.344 68.195 85.841 115.590

2.3

le aziende orticole e floricole

L’orticoltura costituisce un’attività economicamente rilevante in tutte le province del Pie-monte, ad eccezione del novarese e del Verbano-Cusio-Ossola; essa privilegia in particolar modo le aree di pianura, sebbene alcune specie vengano coltivate anche in ambienti collinari, dove dan-no luogo a produzioni di particolare pregio. Le colture orticole sodan-no spesso concentrate in aree più o meno ristrette del cuneese, del braidese, del carmagnolese, dell’astigiano e del torinese (fascia periurbana di Torino) e, a volte, sono vocate alla coltura di uno specifico prodotto (per esempio: peperone di Carmagnola, asparago di Santena e Poirino, cardo gobbo di Nizza Monfer-rato, ecc.). Viceversa, la pianura alessandrina rappresenta un ampio areale nel quale è diffusa la coltivazione di ortaggi di pieno campo (cipolla, patata, pomodoro) in buona misura destinati alla trasformazione industriale, dove l’orticoltura è fortemente orientata alla lotta integrata e ricca di numerose certificazioni (PAT, DOP, certificazioni di qualità) e assume carattere di distretto agroalimentare14.

Ad eccezione del carciofo, tutti i principali ortaggi prodotti in Italia sono coltivati in Pie-monte (tab. 2.6); le specie più diffuse sono il fagiolo, la patata, il pomodoro, la cipolla, lo zucchi-no, il peperone, l’asparago, il cavolo verza e il cavolfiore. Si tratta, essenzialmente, di coltivazio-ni di pieno campo, mentre assommano a circa 640 ettari le orticole in serra, tra le quali prevalgo-no il peperone (220 ettari), il pomodoro (135 ettari) e lo zucchiprevalgo-no (86 ettari).

tab. 2.6 - superficie e produzione dei principali ortaggi in piemonte nel 2000-2008

Fonte: Annuario INEA dell’Agricoltura italiana, vol. LXII, 2008

14Infatti, proprio nella provincia di Alessandria la forte identità di filiera ha consentito la creazione del Distretto Agroalimentare di

Il valore complessivo della produzione ai prezzi di base di patate, ortaggi e legumi secchi ha raggiunto nel 2008 i 220 milioni di euro, che rappresenta il 6,2 % del valore della produzione della branca agricoltura. In termini di valore delle produzioni al primo posto fra gli ortaggi colti-vati in Piemonte sono le cipolle (poco meno di 38 milioni di euro) seguite da pomodori (21,3), patate (19,5), fagioli freschi (19,2), zucchini (17,2) e peperoni (12,0).

Nel settore orticolo la struttura produttiva appare estremamente frammentata: si stima, infatti, che le aziende orientate alla coltivazione di ortaggi siano all’incirca 6.000, per lo più di piccole e piccolissime dimensioni. Si tratta di aziende quasi sempre a conduzione familiare, scar-samente aggregate tra loro; a differenza di quanto è possibile osservare, ad esempio, nel settore vitivinicolo e in quello frutticolo, l’orticoltura piemontese è ancora oggi connotata da una bassa integrazione di filiera e, in generale, l’offerta risulta poco concentrata, sebbene la propensione all’associazionismo sia notevolmente accresciuta negli anni più recenti.

Stante l’esigenza degli acquirenti (distribuzione moderna e industria conserviera) di dispor-re di una gamma di prodotti integrata, per dispor-refedispor-renza e stagionalità è comunque cdispor-resciuta la stipu-lazione di contratti con l’industria di trasformazione e l’instaurarsi di rapporti di integrazione con il settore commerciale, soprattutto da parte delle aziende di medio-grandi dimensioni, in grado di mettere a coltura superfici relativamente più ampie. Ancora molto presente in Piemonte è la figu-ra dell’orticoltore-commerciante che esita le produzioni direttamente sui mercati al consumo, mentre i mercati alla produzione non rivestono più il ruolo di cerniera tra produzione locale e commercio, un tempo assai importante15.

Attualmente sono oggetto di sostegno da parte delle Istituzioni pubbliche e di organismi privati le esperienze di “filiera corta” (o circuito breve) tra produttori e consumatori, finalizzate a sostenere il consumo in zona delle produzioni locali, con conseguente incentivazione del consu-mo stagionale e riduzione dell'impatto ambientale derivante dal trasporto e dagli imballaggi.

Pur non mancando esempi rilevanti di imprese dedite alla trasformazione, conservazione e commercializzazione degli ortaggi - quali, per esempio, Saclà di Asti, DeVita di Carmagnola (TO), Galfré di Barge (CN) - si nota che l’industria conserviera si approvvigiona di materia prima essenzialmente sui mercati extra-regionali ed esteri, poiché il prodotto locale risulta costoso per tale destinazione.

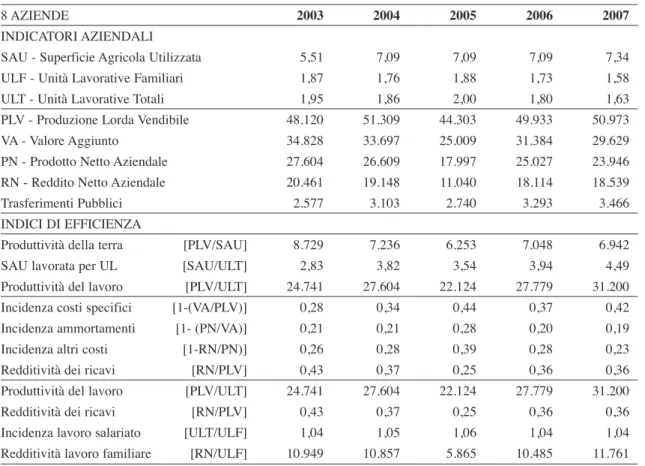

Nella tabella 2.7 sono riferiti gli indicatori e gli indici economici delle aziende piemontesi afferenti al “campione costante” RICA che nel periodo 2003-2007 risultano essere specializzate nella coltivazione di orti industriali16. Come si può notare, si tratta di aziende di dimensione rile-vante (infatti, la SAU disponibile si aggira mediamente intorno ai 7 ettari) e l’impiego di lavoro umano, seppur assai variabile, prevede comunque il ricorso a una certa quantità di manodopera extrafamiliare.

Questa tipologia aziendale è caratterizzata da una più elevata produttività della terra rispet-to alle aziende specializzate nella coltivazione di cereali e oleo-proteaginose, ma sotrispet-to il profilo reddituale i risultati economici non sono dissimili (vedi gli indici che esprimono la redditività dei ricavi e del lavoro). Le imprese orticole, tuttavia, beneficiano in misura significativamente più contenuta dei contributi pubblici poiché, come noto, si tratta di un comparto relativamente meno sostenuto dalle politiche comunitarie e nazionali.

15Pur avendo rappresentato in passato un importante sbocco per le produzioni orticole piemontesi, i mercati all’ingrosso alla

pro-duzione ortofrutticoli sono andati via via declinando (Barbieri e Mancuso, 2000).

16Secondo la classificazione tipologica comunitaria si tratta, precisamente, di aziende specializzate nella coltivazione di orti

indu-striali in piena terra; le produzioni, piuttosto eterogenee, riguardano peperone, pomodoro, fagiolino, melanzana, cavolfiore, melone, ecc.