REDDITIVITÀ, QUALITÀ E SICUREZZA

NEL COMPARTO DELLE

CARNI BOVINE IN ITALIA

R E D D IT IV IT À , Q U A L IT À E S IC U R E Z Z A N E L C O M P A R T O D E L L E C A R N I B O V IN E IN IT A L IA

O

sse

rv

at

or

io

su

lle

Po

lit

ic

he

Ag

ric

ol

e

de

ll’

UE

REDDITIVITÀ, QUALITÀ E SICUREZZA

NEL COMPARTO DELLE

CARNI BOVINE IN ITALIA

a cura di

Roberto Henke e Maria Carmela Macrì

Progetto “Analisi di filiera e sostenibilità dell’allevamento bovino da carne”

finanziato dal Ministero delle politiche agricole alimentari e forestali

Osservatorio

PAC

O

sse

rv

at

or

io

su

lle

Po

lit

ic

he

Ag

ric

ol

e

de

ll’

UE

Osservatorio sulle politiche agricole dell’Unione Europea

REDDITIVITÀ, QUALITÀ E SICUREZZA

NEL COMPARTO DELLE

CARNI BOVINE IN ITALIA

a cura di

mento alla distribuzione”, coordinato dal dottor Sergio Gigli dell’Istituto Sperimentale per la Zootecnia, finanziato con decreto del Ministero delle Politiche Agricole D.M.489/7303/04.

Elenco unità operative:

Istituto Sperimentale per la Zootecnia (ISZ).

Istituto Sperimentale Italiano Lazzaro Spallanzani (ISILS). Istituto Sperimentale per la Meccanizzazione Agricola (ISMA).

Dipartimento di Produzioni Animali della Facoltà di Agraria dell’Università degli Studi della Tuscia (DiPAN). Dipartimento di Scienza degli Alimenti dell’Università degli Studi di Napoli “Federico II” (DiSA).

Istituto Dipartimentalizzato di Scienza dell'Alimentazione dell’Università di Roma "La Sapienza" (IsDiSA). Cooperativa Zootecnica Scaligera Soc. Coop. Ar.L.

INEA Istituto Nazionale di Economia Agraria Gruppo di lavoro INEA:

Gabriele Bardi, Federica Cisilino, Roberto Henke, Maria Carmela Macrì (responsabile di progetto), David Mastrecchia, Maria Angela Perito, Francesco Vanni.

Elaborazione dati: Beatriz Torighelli Segreteria: Barbara Grisafi; Roberta Ioiò Revisione dei testi: Giulio Viggiani Impaginazione: www.marianogigli.it Foto di copertina: Anna Maria Giusti

Si ringraziano la dottoressa Maria Rosaria Pupo D’Andrea e il dottor Stefano Trione per le osservazioni e gli utili suggerimenti forniti.

Il presente lavoro raccoglie l’attività svolta dall’INEA nell’ambito di un più ampio progetto di ricer-ca finanziato dal Ministero delle Politiche Agricole e coordinato dall’Istituto Sperimentale per la Zootecnia1. Obiettivo del progetto era trarre indicazioni generalizzabili al comparto partendo dall’analisi delle diverse fasi produttive di uno specifico caso aziendale. Più precisamente, la ricerca era incentrata sull’analisi della filiera produttiva afferente alla Cooperativa Zootecnica Scaligera a r.l al fine di indivi-duare azioni correttive per migliorare le caratteristiche del prodotto sotto il profilo dell’omogeneità, della qualità organolettica e della durata. Nel progetto pertanto si è prevista una prima fase di monitoraggio di tutta la filiera produttiva, con l’individuazione dei punti critici e la definizione di un protocollo di corre-zione da applicare e verificare in una seconda fase.

Nell’ambito del progetto l’INEA, impegnato da sempre a seguire le evoluzioni economiche e politi-che dei principali comparti produttivi del sistema agroalimentare italiano, ha avuto il compito di svolgere un’analisi di contesto finalizzata a ricostruire le caratteristiche e le dinamiche del comparto e individuar-ne i punti di forza e di debolezza, alla luce dei cambiamenti intervenuti individuar-nella normativa di sostegno e di regolamentazione di interesse specifico. La dimensione e la complessità della realtà imprenditoriale presa in esame consentono di considerare molte delle sue problematiche generalizzabili al comparto della carne bovina in Italia e, soprattutto, ne consente una lettura in un approccio di filiera.

L’opportunità di osservare questa realtà produttiva e di confrontarsi con i suoi vertici aziendali ha, pertanto, arricchito la comprensione delle problematiche concrete del comparto produttivo della carne bovina, che rappresenta più del 7% della produzione agricola italiana e circa un quarto del valore del prodotto totale degli allevamenti.

La maggior parte della produzione italiana di carne proviene dal modello produttivo intensivo basato sull’ingrasso di razze specializzate. La specializzazione in alcune razze preferite per la rapidità di accrescimento e l’omogeneità del prodotto da un canto, la necessità di adeguarsi alla normativa igienico-sanitaria dall’altro, nonché la diffidenza dei consumatori per origini degli animali non consolidate, hanno finito per indurre una dipendenza degli allevatori italiani per l’approvvigionamento dei vitelli da pochi mercati esteri, primo fra tutti quello francese. Negli ultimi tempi tale dipendenza, a causa della minore disponibilità di capi seguita alla riforma della politica agricola comunitaria e alle limitazioni delle movi-mentazioni dei capi imposte per il diffondersi di numerose malattie infettive, soprattutto nel Centro-Nord Europa, sta dimostrando la sua criticità.

Dal lato della produzione, questo modello risponde all’esigenza di una forte razionalizzazione del-l’organizzazione produttiva nella salvaguardia di elevati livelli di sicurezza alimentare e ha dimostrato di avere un indiscutibile punto di forza nella capacità di ottenere prodotti omogenei e flussi quantitativi ade-guati alle esigenze quali-quantitative della distribuzione moderna, che di questo modello produttivo rap-presenta lo sbocco di mercato preferito.

Dal lato della domanda, nascono esigenze nuove di qualità degli alimenti che questo modello fatica a soddisfare. Inoltre il sistema di produzione intensivo rischia di entrare in conflitto con gli obiettivi ambientali di politica comune, come è emerso chiaramente nell’applicazione della Direttiva Nitrati. Non a caso la riforma della politica agricola comune, attraverso il “disaccoppiamento” degli aiuti diretti e la condizionalità obbligatoria, propone all’agricoltore un nuovo modello di sostegno capace di andare incontro alle aspettative di un consumatore sempre più sensibile alle questioni ambientali legate alla pro-duzione agricola oltre che al contenuto salutistico degli alimenti.

È necessario, però, che le attese del consumatore entrino come dimensione prevalente nelle decisioni 1 Si tratta del progetto “Valutazione e standardizzazione di una filiera carne dall’allevamento alla distribuzione” (STANDBEEF),

percepite sempre e solo come un fardello da cui difendersi o, peggio, da aggirare se possibile.

Quelle norme, i requisiti minimi e gli standard volontari, potrebbero essere invece la chiave di volta per rilanciare il comparto, attraverso una politica aziendale appropriata che si apra a nuove prospettive sul piano della differenziazione produttiva e della valorizzazione delle produzioni di qualità riuscendo a fare a meno di un sostegno destinato ad essere sempre più contenuto e, forse, ad esaurirsi.

I

NTRODUZIONE 1Roberto Henke - Maria Carmela Macrì

CAPITOLO

1

I

L COMPARTO ITALIANO DELLA CARNE BOVINA NEL CONTESTO INTERNAZIONALE:

PRODUZIONE,

CONSUMO E COMMERCIOGabriele Bardi - Francesco Vanni

1.1 Consistenze ed evoluzione dei capi bovini allevati e dei carichi di bestiame 3 1.1.1 Consistenze dei capi bovini: un confronto tra Italia ed Europa 3 1.1.2 Il carico di bestiame sui pascoli 5 1.1.3 Il carico di bestiame sulle superfici a foraggio 7

1.2 La produzione di carni in Italia 8

1.2.1 Le aziende del comparto e la produzione di carne 8

1.2.2 Le strutture di macellazione 11

1.2.3 Distribuzione a livello regionale di imprese, addetti e unità locali 12 1.2.4 L’andamento delle macellazioni: un confronto tra l’Italia e i principali paesi europei 13

1.3 I consumi di carne bovina 15

1.3.1 La situazione nei paesi europei 15 1.3.2 L’evoluzione dei consumi in Italia 16

1.4 Il commercio con l’estero 18

1.4.1 Il bovino da carne nella struttura nazionale degli scambi 19 1.4.2 Gli scambi commerciali di bovini vivi 20 1.4.3 Gli scambi commerciali di carni bovine 21

Allegati al capitolo 1 25

CAPITOLO

2

A

NALISI DEL CANALE DI DISTRIBUZIONE DELLA CARNE BOVINA INI

TALIA Maria Angela Perito2.1 I presupposti metodologici per lo studio del canale di distribuzione

della carne bovina 33

2.2 L’organizzazione del canale di distribuzione della carne bovina in Italia 35 2.2.1 Considerazioni di sintesi sulla struttura del canale di distribuzione della carne bovina 35 2.2.2 La gestione del canale di distribuzione della carne bovina: il ruolo della logistica 39 2.2.3 Rapporti tra gli operatori lungo il canale distributivo: il caso della grande distribuzione

moderna e l’industria di trasformazione della carne bovina 39 2.3 Analisi SWOT del canale di distribuzione della carne bovina italiana 40

L

E POLITICHE COMUNITARIE PER IL COMPARTO DELLE CARNI BOVINE Maria Carmela MacrìIntroduzione 43

3.1 Le evoluzioni recenti del sostegno comunitario per il comparto della carni bovine

fino all’Health Check della PAC 43

3.2 Gli effetti sul comparto carni bovine dell’applicazione in Italia della condizionalità 46

3.3 La zootecnia biologica 47

3.4 Igiene, sicurezza e qualità per il comparto carni bovine 48 3.4.1 La qualità ed il mercato interno 48 3.4.2 Igiene e sicurezza delle carni bovine 50

3.4.3 Etichettatura carni bovine 51

3.5 Considerazioni conclusive 54

CAPITOLO

4

I

L PATRIMONIO BOVINO ITALIANO SECONDO L’A

NAGRAFEN

AZIONALEZ

OOTECNICA David Mastrecchia4.1 Anagrafe Bovina Nazionale: nascita, finalità e funzionalità 57 4.2 Le aziende e gli allevamenti bovini e bufalini in Italia 60 4.2.1 Consistenza aziende, allevamenti e capi allevati: il quadro nazionale 60 4.2.2 Consistenza aziende, allevamenti e capi allevati: il quadro regionale 62 4.2.3 Le razze bovine allevate in Italia 64

4.2.4 I capi macellati 65

Allegati al capitolo 4 67

CAPITOLO

5

L’

ALLEVAMENTO DEL BOVINO DA CARNE INV

ENETO, P

IEMONTE ES

ICILIA Federica Cisilino - Francesco VanniIntroduzione 73

5.1 I dati dell’Anagrafe Bovina Nazionale 74

5.1.1 L’allevamento bovino e bufalino in Veneto 74 5.1.2 L’allevamento bovino e bufalino in Piemonte 76 5.1.3 L’allevamento bovino e bufalino in Sicilia 79

5.2 Un’analisi economica attraverso i dati RICA 82

5.2.1 La Struttura e redditività del comparto: un confronto tra le regioni 82 5.2.2 L’evoluzione del comparto nel periodo 2003-2006 90

5.2.3 Il sostegno comunitario 95

Allegati al capitolo 5 97

CONSIDERAZIONI CONCLUSIVE 107

Roberto Henke - Maria Carmela Macrì

I

NTRODUZIONE

Roberto Henke - Maria Carmela Macrì

La presente analisi sul comparto delle carni bovine in Italia ha l’obiettivo di inquadrarne le carat-teristiche strutturali e le dinamiche, ripercorrendo le principali fasi della filiera e offrendo, al contempo, un quadro interpretativo della normativa comunitaria e nazionale. Inoltre ci si propone di offrire elementi conoscitivi sulla redditività e riflessioni sulle prospettive del comparto.

L’analisi di contesto rappresenta il quadro di insieme rispetto al quale si è proceduto allo studio degli aspetti più strettamente economici del comparto della zootecnia da carne bovina in Italia. A tal fine, si è seguito un approccio di filiera che, come è noto, considera i rapporti di tipo economico, tecnologico e commerciale tra gli attori delle singole fasi del processo produttivo, distributivo e del consumo. Si è tenuto, pertanto, conto delle interazioni tra settore primario e segmenti della filiera che si collocano a valle dell’agricoltura.

Scendendo nel dettaglio dell’organizzazione del volume, nel capitolo 1 si è guardato alla struttura della produzione zootecnica e all’evoluzione dei consumi di carne in Italia. Sempre in un’ottica di filie-ra, per la fase primaria si è presa in considerazione l’evoluzione delle consistenze dei capi allevati in Italia, delle superfici destinate a pascolo e del carico di bestiame. Per la trasformazione si è guardato all’andamento delle produzioni in Italia e in Europa, nonché alla distribuzione e alla dinamica delle strut-ture di macellazione. Il capitolo prende, quindi, in considerazione i flussi commerciali internazionali relativi sia agli animali vivi sia alle carni bovine. Segue, infine, una breve analisi dei consumi a livello comunitario e nazionale, in cui si è tenuto conto sia delle tendenze di lungo periodo dovute all’evoluzio-ne all’evoluzio-negli stili di vita (maggiore domanda di preparati, aumento dei consumi extradomestici, ecc.), sia dei fenomeni congiunturali come gli shock seguiti alle crisi BSE.

Nel capitolo 2 si è analizzato il canale di distribuzione della carne bovina in Italia, con una parti-colare attenzione ai problemi della logistica e ai rapporti tra industria di trasformazione e grande distribu-zione. La nozione di canali di distribuzione prende in considerazione il modo in cui l’utilità del consuma-tore finale guida l’organizzazione della catena agro-alimentare seguendo un percorso che dalla distribu-zione va, a ritroso, fino al produttore agricolo. Cruciale in questo processo è il flusso di informazioni che deve viaggiare in senso opposto a quello delle merci e che non è possibile realizzare al di fuori di un testo di collaborazione reciproca tra operatori. Solo in questo contesto è possibile che i bisogni dei con-sumatori siano percepiti dall’agente economico a monte, nonché diventino effettivamente applicabili ed efficaci gli strumenti normativi per la tutela e la sicurezza del consumatore.

Nel capitolo 3 è sviluppata la rassegna della normativa comunitaria e nazionale inerente al com-parto delle carni bovine. L’obiettivo è non tanto quello di tracciare un quadro esaustivo della regolamen-tazione ma piuttosto di evidenziare le opportunità offerte al comparto attraverso un’interpreregolamen-tazione unita-ria e coerente delle evoluzioni recenti della politica agricola comune da un canto e della normativa di set-tore dall’altro.

La politica agricola comune sta da tempo tentando di adattare i propri strumenti di intervento alle nuove priorità ambientali e di sicurezza alimentare. D’altro canto l’integrazione europea, per la sua natu-ra prevalentemente commerciale, fin dalle sue origini ha implicato uno sforzo importante di codifica delle regole da seguire sul mercato comune per tutti i prodotti e, in particolare, per quelli che hanno un’incidenza diretta sulla salute dei cittadini. Alla luce dei cambiamenti socio-culturali intervenuti, però, la politica per il consumatore non può più limitarsi all’obiettivo della sicurezza sanitaria ma deve neces-sariamente aprirsi al soddisfacimento di altre esigenze che attengono alle sfere della sostenibilità, dell’e-tica, della qualità, della riconoscibilità.

aggiornata. Nata con l’introduzione del regolamento (CE) n. 1760/2000, l’anagrafe bovina rappresenta, innanzitutto, la risposta all’esigenza di chiarezza e trasparenza sulla provenienza e la sicurezza delle pro-duzioni di carne dei consumatori europei, risultando dunque funzionale alla politica di sicurezza e tutela del consumatore. Allo stesso tempo, l’anagrafe bovina offre un patrimonio di informazioni costantemente aggiornato ancora largamente inesplorato. Il presente lavoro ha fornito, quindi, l’occasione per un suo impiego come fonte statistica per l’analisi delle consistenze e delle movimentazioni di animali a livello nazionale e regionale, articolate per attitudine produttiva e razze.

Infine, nel capitolo 5 l’attenzione è concentrata sulla performance economica del comparto attra-verso un’analisi basata sulle informazioni campionarie di fonte RICA (Rete di Informazione Contabile Agricola) per la quale si è deciso di considerare tre regioni Piemonte, Veneto e Sicilia. Queste infatti pre-sentano nell’insieme uno scenario rappresentativo della realtà produttiva italiana caratterizzata da note-vole eterogeneità territoriale per intensità e concentrazione produttiva. Nell’area padano-veneta l’alleva-mento del bovino da carne si caratterizza per le dimensioni più elevate, la specializzazione nelle razze da carne francesi ad alta produttività e una forte dipendenza dall’estero per l’approvvigionamento dei “ristalli”; in Piemonte il ricorso al mercato estero ha un’importanza relativamente minore. Infine, nel sud Italia la produzione di carne si realizza per lo più secondo modalità produttive estensive.

A chiusura del volume, infine, sono sinteticamente riportate alcune considerazioni conclusive che riprendono alcune delle riflessioni emerse nel corso dell’attività di ricerca.

I

L COMPARTO ITALIANO DELLA CARNE BOVINA NEL CONTESTO

INTERNAZIONALE

:

PRODUZIONE

,

CONSUMO E COMMERCIO

Gabriele Bardi - Francesco Vanni1

1.1 Consistenze ed evoluzione dei capi bovini allevati e dei carichi di bestiame

1.1.1 Consistenze dei capi bovini: un confronto tra Italia ed Europa

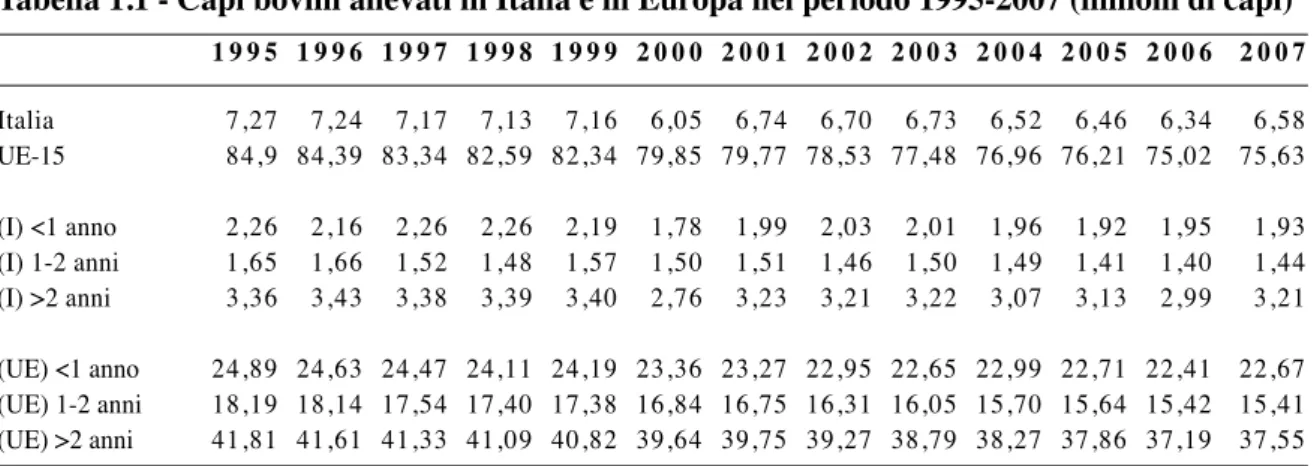

Osservando le consistenze dei bovini allevati nel periodo 1995-2007 (Tabella 1.1) si evidenzia una situazione di generale diminuzione del numero di capi presenti nelle stalle sia italiane che europee2.

Durante questo arco temporale, a livello europeo si assiste ad un calo continuo e quasi costante: mediamente le riduzioni sono dell’ordine di un punto percentuale annuo, con una riduzione molto bassa per il 2001 (-0,1%), mentre nel 2000 è stato raggiunto il valore massimo (-3%), che ha significato una perdita di quasi 2,5 milioni di capi del patrimonio bovino europeo.

Tabella 1.1 - Capi bovini allevati in Italia e in Europa nel periodo 1995-2007 (milioni di capi)

1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 Italia 7,27 7,24 7,17 7,13 7,16 6,05 6,74 6,70 6,73 6,52 6,46 6,34 6,58 UE-15 84,9 84,39 83,34 82,59 82,34 79,85 79,77 78,53 77,48 76,96 76,21 75,02 75,63 (I) <1 anno 2,26 2,16 2,26 2,26 2,19 1,78 1,99 2,03 2,01 1,96 1,92 1,95 1,93 (I) 1-2 anni 1,65 1,66 1,52 1,48 1,57 1,50 1,51 1,46 1,50 1,49 1,41 1,40 1,44 (I) >2 anni 3,36 3,43 3,38 3,39 3,40 2,76 3,23 3,21 3,22 3,07 3,13 2,99 3,21 (UE) <1 anno 24,89 24,63 24,47 24,11 24,19 23,36 23,27 22,95 22,65 22,99 22,71 22,41 22,67 (UE) 1-2 anni 18,19 18,14 17,54 17,40 17,38 16,84 16,75 16,31 16,05 15,70 15,64 15,42 15,41 (UE) >2 anni 41,81 41,61 41,33 41,09 40,82 39,64 39,75 39,27 38,79 38,27 37,86 37,19 37,55

Fonte: Elaborazione dati Eurostat

L’evoluzione delle consistenze bovine italiane ricalca, in prima approssimazione, quella comunita-ria, facendo registrare la tendenza alla diminuzione del numero di capi allevati, anche se in alcune occa-sioni ci sono state delle differenze sostanziali. In quattro diversi anni le consistenze italiane sono dimi-nuite, percentualmente, meno di quelle europee; per tre volte - negli anni 2000, 2002 e 2004 - le riduzio-ni italiane sono state superiori a quelle europee, con un picco nell’anno 2000, quando la percentuale negativa registrata è stata superiore al 15%, ovvero più di un milione di capi. L’evoluzione nazionale è stata in controtendenza rispetto a quella europea nel 1999 e nel 2001, quando si è avuto un aumento dei capi che è stato particolarmente significativo. Nel 2007, rispetto all’anno precedente, si è registrato un aumento generale delle consistenze sia a livello europeo (+0,8%) che nazionale (3,7%).

Nonostante il notevole incremento del 2007, le consistenze di capi bovini italiani nell’arco tempo-rale considerato hanno fatto registrare una diminuzione dell’ordine del 10%, in linea con quella europea. I dati di cui disponiamo ci permettono di approfondire ulteriormente l’analisi della numerosità dei 1 L’analisi presentata nel presente capitolo è il frutto del lavoro congiunto dei due autori, in particolare però, i paragrafi 1.1, 1.2 e 1.3

sono stati redatti da Gabriele Bardi, mentre il paragrafo 1.4 è stato redatto da Francesco Vanni.

bovini allevati distinguendo l’evoluzione per le seguenti tre diverse classi di età: inferiori ad un anno, compresi tra uno e due anni e superiori ai due anni. Dall’osservazione di questi dati disaggregati si posso-no riscontrare delle differenze evolutive tra l’Europa presa nel suo insieme e l’Italia. Il dato più significati-vo è che in Italia sono diminuiti maggiormente i bovini afferenti alla classe di età inferiore ad un anno, mentre in Europa la diminuzione maggiore è stata relativa ai bovini di età compresa tra uno e due anni.

In Italia solo in due anni (2000 e 2004) si sono registrate riduzioni contemporanee di tutte le catego-rie di età, mentre a livello europeo questa concomitanza si è verificata ogni anno, con tre sole eccezioni per gli anni 1999, 2001 e 2007, quando si sono rilevati gli accrescimenti, se pur modesti, per la classe di bovini di età inferiore ad un anno nel 1999, per quella superiore ai due anni nel 2001 e per entrambe nel 2007.

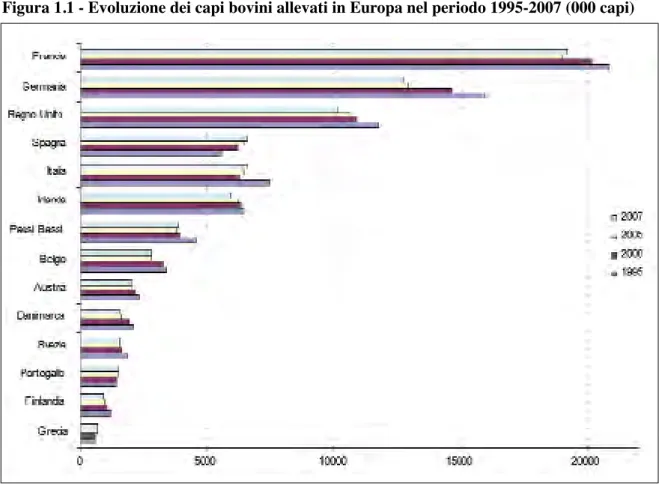

Analizzando più in dettaglio la situazione per paese (Figura 1.1) si ricava un quadro molto eteroge-neo. Infatti, vi sono paesi che rivelano un andamento negativo per tutto il periodo (Regno Unito e Germania) e altri - la maggioranza - che mostrano una serie di valori positivi alternati ad altri negativi che, comunque, nel complesso hanno generato una riduzione del numero di capi presenti negli allevamenti nazionali.

Figura 1.1 - Evoluzione dei capi bovini allevati in Europa nel periodo 1995-2007 (000 capi)

Fonte: Elaborazione dati Eurostat

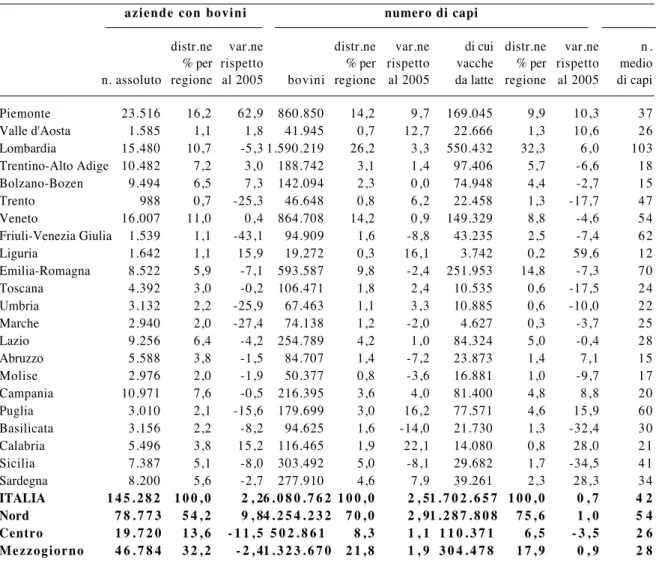

Per quanto riguarda la distribuzione dell’allevamento di bovini in Italia, più della metà delle aziende con allevamenti bovini sono concentrate al Nord, in particolare in Piemonte (16%), in Veneto (11%) e Lombardia (10,7%) (Tabella 1.2). Guardando al numero dei capi, però la Lombardia presenta una posizione di assoluto rilievo in quanto detiene più di una quarto del patrimonio bovino italiano, seguita dal Veneto e dal Piemonte con valori tra loro molto simili (14% circa). La distribuzione dei capi risulta così differente da quella delle aziende perché, evidentemente, la dimensione media degli allevamenti della Lombardia è molto più ele-vata. Va detto però che tra il 2007 e il 2005 si è registrata una dinamica interessante e piuttosto nuova: ovvero il numero delle aziende in Piemonte è aumentato del 63% contro un aumento del numero dei capi pari solo al

9,7%, mentre nelle altre due regioni le dinamiche sono state piuttosto contenute e comunque di senso inverso. Infatti, mentre in Piemonte il numero medio di capi per azienda è passato da 54 del 2005 al 37 del 2007, in Lombardia è passato da 94 a 103 e in Veneto è rimasto invariato a 54.

Tabella 1.2 - Distribuzione regionale delle aziende con allevamenti di bovini e del numero dei capi bovini in Italia. Anno 2007

aziende con bovini numero di capi

distr.ne var.ne distr.ne var.ne di cui distr.ne var.ne n. % per rispetto % per rispetto vacche % per rispetto medio n. assoluto regione al 2005 bovini regione al 2005 da latte regione al 2005 di capi Piemonte 23.516 16,2 62,9 860.850 14,2 9,7 169.045 9,9 10,3 37 Valle d'Aosta 1.585 1,1 1,8 41.945 0,7 12,7 22.666 1,3 10,6 26 Lombardia 15.480 10,7 -5,3 1.590.219 26,2 3,3 550.432 32,3 6,0 103 Trentino-Alto Adige 10.482 7,2 3,0 188.742 3,1 1,4 97.406 5,7 -6,6 18 Bolzano-Bozen 9.494 6,5 7,3 142.094 2,3 0,0 74.948 4,4 -2,7 15 Trento 988 0,7 -25,3 46.648 0,8 6,2 22.458 1,3 -17,7 47 Veneto 16.007 11,0 0,4 864.708 14,2 0,9 149.329 8,8 -4,6 54 Friuli-Venezia Giulia 1.539 1,1 -43,1 94.909 1,6 -8,8 43.235 2,5 -7,4 62 Liguria 1.642 1,1 15,9 19.272 0,3 16,1 3.742 0,2 59,6 12 Emilia-Romagna 8.522 5,9 -7,1 593.587 9,8 -2,4 251.953 14,8 -7,3 70 Toscana 4.392 3,0 -0,2 106.471 1,8 2,4 10.535 0,6 -17,5 24 Umbria 3.132 2,2 -25,9 67.463 1,1 3,3 10.885 0,6 -10,0 22 Marche 2.940 2,0 -27,4 74.138 1,2 -2,0 4.627 0,3 -3,7 25 Lazio 9.256 6,4 -4,2 254.789 4,2 1,0 84.324 5,0 -0,4 28 Abruzzo 5.588 3,8 -1,5 84.707 1,4 -7,2 23.873 1,4 7,1 15 Molise 2.976 2,0 -1,9 50.377 0,8 -3,6 16.881 1,0 -9,7 17 Campania 10.971 7,6 -0,5 216.395 3,6 4,0 81.400 4,8 8,8 20 Puglia 3.010 2,1 -15,6 179.699 3,0 16,2 77.571 4,6 15,9 60 Basilicata 3.156 2,2 -8,2 94.625 1,6 -14,0 21.730 1,3 -32,4 30 Calabria 5.496 3,8 15,2 116.465 1,9 22,1 14.080 0,8 28,0 21 Sicilia 7.387 5,1 -8,0 303.492 5,0 -8,1 29.682 1,7 -34,5 41 Sardegna 8.200 5,6 -2,7 277.910 4,6 7,9 39.261 2,3 28,3 34 ITALIA 145.282 1 0 0 , 0 2 , 26 . 0 8 0 . 7 6 2 1 0 0 , 0 2 , 51 . 7 0 2 . 6 5 7 1 0 0 , 0 0 , 7 4 2 Nord 7 8 . 7 7 3 5 4 , 2 9 , 84 . 2 5 4 . 2 3 2 7 0 , 0 2 , 91 . 2 8 7 . 8 0 8 7 5 , 6 1 , 0 5 4 Centro 1 9 . 7 2 0 1 3 , 6 - 1 1 , 5 5 0 2 . 8 6 1 8 , 3 1 , 1 1 1 0 . 3 7 1 6 , 5 - 3 , 5 2 6 Mezzogiorno 4 6 . 7 8 4 3 2 , 2 - 2 , 41 . 3 2 3 . 6 7 0 2 1 , 8 1 , 9 3 0 4 . 4 7 8 1 7 , 9 0 , 9 2 8

Fonte: Istat, Indagine sulle strutture e produzioni della aziende agricole

1.1.2 Il carico di bestiame sui pascoli

Nell’arco temporale che va dal 1995 al 2005, le superfici a pascolo nell’Europa a 15 hanno subito una riduzione del 4,3%, corrispondente ad una variazione di 2,4 milioni di ettari in termini assoluti: si è infatti passati dagli iniziali 56,9 milioni di ettari a 54,5 milioni nel 2005 (Tabella 1.3). Va osservato che questa ridu-zione non è avvenuta in maniera costante: le contrazioni delle superfici riguardano prevalentemente l’anno 2000 e il biennio 2003-2004. A livello di Stato membro, nel periodo 1995-2005 solo Portogallo e Svezia hanno incrementato le aree a pascolo permanente, anche se è possibile osservare come il dato relativo a que-sti paesi sia riferito a superfici non molto estese in termini assoluti. Mentre per l’Italia si mantiene pressoché inalterato il dato durante tutto il decennio, è possibile osservare una significativa diminuzione delle superfici a pascolo per Francia (-6%), Germania (-6,7%), Grecia (-12,5%) e Irlanda (-10,3%). In termini assoluti, la riduzione di terreni a pascolo permanente riferita a questi quattro paesi concentra una quota importante – ovvero circa 2 milioni di ettari – della riduzione totale a livello europeo relativa al decennio considerato.

Tabella 1.3 - Superfici destinate a pascolo permanente in Europa nel periodo1995-2005 (000 ha) 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 Austria 1.940 1.940 1.944 1.943 1.917 1.920 1.918 1.918 1.918 1.810 1.810 Belgio-Lussemburgo 688 686 687 686 687 685 683 678 601 595 586 Danimarca 398 385 315 298 342 342 342 342 342 342 342 Finlandia 113 111 113 114 114 26 25 27 28 28 26 Francia 10.566 10.537 10.477 10.427 10.385 10.124 10.046 9.972 10.117 10.032 9.934 Germania 5.282 5.273 5.267 5.266 5.114 5.048 5.013 4.970 4.968 4.913 4.929 Grecia 5.260 5.273 5.100 4.900 4.800 4.675 4.650 4.600 4.600 4.600 4.600 Irlanda 3.356 3.279 3.393 3.328 3.339 3.333 3.220 3.194 3.186 3.098 3.010 Italia 4.405 4.343 4.371 4.347 4.377 4.353 4.365 4.379 4.377 4.355 4.411 Paesi Bassi 1.048 1.052 1.031 1.032 1.018 1.012 993 1.000 985 983 980 Portogallo 1.024 1.000 992 1.150 1.437 1.490 1.545 1.600 1.655 1.710 1.769 Spagna 10.966 10.995 11.000 11.442 11.450 11.462 11.476 11.533 10.586 10.428 10.400 Svezia 500 485 460 447 447 447 460 490 494 523 513 Regno Unito 11.386 11.340 11.160 11.212 11.251 11.036 11.251 11.140 11.248 11.183 11.180 UE-15 56.932 56.699 56.310 56.592 56.678 55.953 55.987 55.843 55.105 54.600 54.490 Fonte: FAO

La Comunità europea, attraverso i vincoli sulle densità di carico imposti nelle politiche di sostegno, di cui si dirà nel capitolo 3, e gli altri vincoli introdotti dalla normativa finalizzata alla tutela dell’ambiente3, cerca di ridurre l’impatto ambientale degli allevamenti. Indipendentemente dal sistema produttivo, dal punto di vista ambientale maggiore è la superficie su cui si distribuisco le deiezioni degli animali, avviati al pascolo o allevati in stalla, minori sono i problemi legati allo stoccaggio (e il rischio di percolazione dei nitrati) e smaltimento dei reflui. Oltre ai benefici ambientali, la disponibilità maggiore di superficie, anche quando l’allevamento rimane di tipo intensivo e confinato, ha effetti positivi sulla salute degli animali e, di conseguenza, sui costi di gestione della mandria, specialmente quelli veterinari, nonché sulla salubrità della produzioni. La Tabella 1.4 prende in considerazione il rapporto tra numero di capi bovini allevati e superfici a pascolo. I pascoli non sono utilizzati esclusivamente dai bovini, ma anche da altre specie, prime tra tutte quella ovina. Tale indicatore può comunque fornire indizi circa l’evoluzione del settore bovini verso forme più intensive o più estensive di organizzazione produttiva. Si può osservare una chiara tendenza evolutiva nella direzione auspicata dalla Comunità europea sia per quanto riguarda l’Italia sia per l’Europa nel suo complesso. Tuttavia le due situazioni mostrano alcune differenze: innanzi-tutto la media europea ha valori sensibilmente più bassi rispetto all’Italia fin dal 1995, per innanzi-tutto il decennio considerato, con la sola eccezione dell’anno 2000, quando i valori sono stati pari a 1,39 per l’Italia e 1,41 per la UE-15. D’altra parte la riduzione del carico di bestiame fatta registrare in termini percentuali dall’Italia (-15%) è superiore a quella media europea (-7%) e questo ha fatto sì che le differenze tra le due serie di valori andassero attenuandosi, passando da uno scarto che per l’Italia valeva 15 punti percentuali nel 1995, a meno di 5 nel 2005.

Tabella 1.4 - Carico di bestiame bovino per ettaro di pascolo permanente in Italia e in Europa nel periodo 1995-2005

1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5

Capi / ha pascolo Italia 1,73 1,66 1,58 1,56 1,63 1,39 1,54 1,53 1,54 1,50 1,46 Capi / ha pascolo UE-15 1,50 1,49 1,48 1,45 1,45 1,43 1,42 1,41 1,41 1,41 1,40

Fonte: Elaborazioni su dati Eurostat e FAO

3 Ci si riferisce qui soprattutto alla Direttiva 91/676/CEE del Consiglio, del 12 dicembre 1991, relativa alla protezione delle acque dall'in-quinamento provocato dai nitrati provenienti da fonti agricole.

1.1.3 Il carico di bestiame sulle superfici a foraggio

I dati relativi alle superfici destinate alla produzione di foraggi riportati in Tabella 1.5 sono di non facile reperimento. Questo, almeno in parte, è dovuto al fatto che la destinazione di alcune colture in molti casi non è stabilita già al momento della semina, ma viene decisa in base alla domanda di mercato, alle giacenze o al prezzo di un determinato prodotto in un determinato anno. L’imprenditore agricolo non segue dunque programmi prestabiliti, ma reagisce agli stimoli esterni che lo faranno propendere in alcuni anni per la scelta del canale alimentare e per quello mangimistico in altri. Si può notare come la serie di dati per il periodo 1997-2005 sia completa solo per alcuni anni e per alcuni paesi dell’Unione europea a 15 membri. Per tutti gli altri abbiamo fatto ricorso ad un’astrazione: per gli anni di cui non si disponeva dei dati relativi è stato ripetuto il dato più recente che è stato contrassegnato da asterisco. Questo espediente, con tutti i limiti del caso, ha reso possibile l’ottenimento delle somme relative all’UE-15, altrimenti non ottenibili. Il dato globale europeo permette di fare un confronto tra l’evoluzione della Comunità e quella dei singoli paesi in modo da formare un quadro più dettagliato delle evoluzioni dei diversi Stati membri.

Si può osservare come la situazione europea si caratterizzi per una diminuzione delle superfici destinate alla produzione di foraggi pari al 13%, mentre analizzando i comportamenti dei singoli Stati membri, 8 paesi hanno fatto registrare una diminuzione delle superfici a foraggi tra il 1997 ed il 2005. Le riduzioni di superficie destinate a foraggio relative a Italia, Belgio e Danimarca sono inferiori all’anda-mento medio europeo, mentre i restanti paesi hanno fatto registrare riduzioni delle superfici al di sopra della media comunitaria.

Accorciando il periodo di confronto al quinquennio 2000-2005, la situazione cambia notevolmente: la media europea segnala un incremento delle aree investite a foraggi del 3% e si può osservare, in molti casi, percentuali di incremento notevoli. Questa mutazione dello scenario complessivo induce a formulare l’ipotesi che il trend decrescente sia in via di esaurimento in tutta Europa. Tra i paesi con una superficie foraggera consistente, nel quinquennio considerato, si osservano scostamenti in senso positivo per Germania, Portogallo e Regno Unito ed in senso negativo per Francia, Danimarca, Italia e Spagna.

Tabella 1.5 - Superfici destinate alla coltivazione di foraggi in Europa nel periodo 1997-2005 (000 ha) 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 Austria 103 * 80 80 78 78 81 80 80 86 Belgio-Lussemburgo * 191 191 198 188 198 185 185 185 182 Danimarca * 452 * 452 452 489 451 491 419 419 * 419 Finlandia 25 Francia 3.086 3.236 1.774 1.702 1.785 1.717 1.910 1.910 1.665 Germania 1.607 1.544 1.203 1.154 1.132 1.119 1.173 1.173 1.263 Grecia * 151 * 151 * 151 151 155 153 157 157 173 Irlanda * 20 * 20 * 20 * 20 20 19 16 16 15 Italia * 1.012 1.012 * 1019 1.019 1.001 956 938 938 931 Paesi Bassi * 237 * 237 237 205 205 216 218 218 237 Portogallo * 205 * 205 * 205 205 * 108 108 518 518 470 Spagna * 485 * 485 * 485 485 429 365 385 385 394 Svezia * 37 * 37 * 37 * 37 37 48 41 41 46 Regno Unito 109 103 107 104 129 121 117 117 131 UE-15 * 6.949 * 7.753 * 5.968 * 5.837 * 5.728 5.579 6.157 6.157 * 6.036 * Valori stimati - Fonte: Elaborazioni Inea su dati della Commissione europea

Mettendo in relazione il numero di capi con le superfici destinate alla coltivazione dei foraggi (Tabella 1.5) appare subito chiaro un dato: l’Italia ha un rapporto di carico di bestiame per ettaro di

terreno a foraggio inferiore a quello europeo (mediamente del 46%). Questo significa che mediamente in Italia, nel periodo di riferimento, sono stati coltivati 0,15 ettari di foraggi per ogni capo bovino, mentre la media europea si attesta a 0,08 ettari.

Fino al 2002 la situazione europea sembra evolversi in maniera meno bilanciata rispetto all’Italia: scorrendo la serie numerica relativa all’Unione europea si può osservare come i valori aumentino con il passare degli anni, mentre l’Italia si muove nella direzione opposta. L’andamento nazionale denota un picco di minimo per l’anno 2000 quando si è scesi al di sotto dei 6 capi/ha per poi risalire fino quasi a 7 -cioè un valore prossimo a quello iniziale - mentre a livello europeo il valore minimo si è registrato nel 1998 e da quel momento in poi è iniziata una crescita quasi ininterrotta che ha portato nel 2002 ad avere oltre 14 bovini per ettaro destinato a foraggi.

La situazione cambia in maniera significativa a partire dal 2003, quando si registra una netta dimi-nuzione del carico di bestiame a livello europeo e un aumento per l’Italia. Il trend si è infine stabilizzato nel biennio 2004-2005, con un carico di bestiame di circa 6,9 capi/ha per l’Italia e di 12,5 capi/ha per l’Unione europea.

Tabella 1.6 - Carico di bestiame bovino per ettaro di superficie foraggera in Italia e in Europa nel periodo1997-2005

1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5

Capi/ha sup. foraggera Italia * 7,08 7,05 * 7,03 5,94 6,73 7,00 7,17 6,95 6,94 Capi/ha sup. foraggera UE-15 * 11,99 10,65* 13,80 13,68 13,93 14,08 12,58 12,50 12,63 * Valore stimato - Fonte: Elaborazioni su dati Eurostat e FAO

1.2 La produzione di carni in Italia

1.2.1 Le aziende del comparto e la produzione di carne

In Italia, secondo l’ultimo censimento dell’industria del 2001 (Tabella 1.7) sono attive 1.663 imprese per la produzione di carne e di altri prodotti della macellazione, volatili esclusi.

La distribuzione a livello regionale vede una grande concentrazione nel Nord Italia, dove la sola Emilia Romagna, con una consistenza di 348 imprese, conta quasi il 21% delle aziende. Aggiungendo le imprese presenti in Lombardia, Piemonte e Veneto, vediamo come queste quattro regioni da sole rappresentano ben oltre la metà delle aziende nazionali (oltre il 58%). Al quinto posto si posiziona una regione del Sud, la Campania, con una consistenza di 85 imprese, che corrispondono al 5,1% del totale di imprese presenti in Italia. Il resto delle regioni si colloca su livelli percentuali al di sotto del 5% e tra queste Basilicata, Molise, Liguria e Valle d’Aosta non raggiungono il punto percentuale.

Prendendo in considerazione i dati occupazionali del comparto si nota come, a fronte di una media nazionale di 10,5 addetti per azienda, troviamo da un lato la Basilicata con una media di 2,6 addetti e dall’altro le Marche con ben 21,5 addetti, ovvero 2 volte il dato medio.

Si nota come al di sopra della media si posizionino soltanto le già citate Marche, la Puglia (13,4), l’Emilia Romagna (13,3) e la Lombardia (11,5). Il Friuli Venezia Giulia è posizionato, invece, in perfetto allineamento con il dato medio nazionale.

Emilia Romagna e Lombardia hanno una dotazione di addetti che in valore percentuale risulta superiore al peso percentuale delle imprese: per l’Emilia Romagna il 20,9% delle imprese impiega il 26,4% degli addetti, mentre nel caso della Lombardia il 18,3% delle aziende occupa il 20% degli addetti.

Tabella 1.7 - Imprese e addetti del settore carne in Italia, per regione, anno 2001

Numero di Imprese Addetti

Regioni * Totale % su Italia Totale % su Italia Per impresa

Marche 73 4,4% 1.573 9,0% 21,5 Puglia 42 2,5% 563 3,2% 13,4 Emilia Romagna 348 20,9% 4.623 26,4% 13,3 Lombardia 304 18,3% 3.510 20,0% 11,5 Friuli Venezia Giulia 41 2,5% 429 2,4% 10,5 Italia 1.663 = 17.538 = 10,5 Abruzzo 68 4,1% 698 4,0% 10,3 Umbria 32 1,9% 314 1,8% 9,8 Trentino Alto Adige 40 2,4% 362 2,1% 9,1 Sardegna 33 2,0% 298 1,7% 9 Liguria 11 0,7% 98 0,6% 8,9 Veneto 155 9,3% 1.356 7,7% 8,7 Sicilia 44 2,6% 371 2,1% 8,4 Lazio 80 4,8% 651 3,7% 8,1 Toscana 74 4,4% 594 3,4% 8 Valle d'Aosta 5 0,3% 36 0,2% 7,2 Molise 13 0,8% 34 0,2% 7,1 Piemonte 165 9,9% 1.159 6,6% 7 Campania 85 5,1% 557 3,2% 6,6 Calabria 37 2,2% 220 1,3% 5,9 Basilicata 13 0,8% 92 0,5% 2,6 * Ordinate per numero di Addetti/Impresa decrescente - Fonte: ISTAT – 8° Censimento dell’Industria e dei Servizi,

2001

La produzione italiana di carne bovina, che per il 2005 è stata stimata in 1,43 milioni di t di peso vivo (Tabella 1.8) ha registrato un periodo di crescita negli anni tra il 1995 e il 2000 e una riduzione tra il 2000 ed il 2005. L’anno 2001, nonostante una riduzione nella crescita, ha fatto osservare il maggior livel-lo di produzione dal 1985, ma dopo questo picco la produzione si è ridotta mediamente di 3 punti percen-tuali l’anno.

In linea di massima l’evoluzione per macro aree geografiche italiane (Nord, Centro e Mezzogiorno), rispecchia quella generale, anche se per alcuni anni specifici emergono delle divergenze.

Tabella 1.8 - Produzioni di carne bovina nelle regioni italiane nel periodo1995-2005 (000 t peso vivo) 1 9 9 5 1 9 9 8 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 Var. % Var.% 2 0 0 0 / 9 5 2 0 0 5 / 0 0 Piemonte 220,3 197,6 202,0 214,0 209,3 205,8 196,5 186,8 -8,3 -6,9 Valle d'Aosta 7,9 8,5 8,7 10,6 10,4 10,2 9,8 9,3 10,1 7,6 Lombardia 389,4 403,6 412,7 425,4 416,0 409,1 390,6 371,2 6,0 -10,7 Trentino Alto Adige 41,9 43,3 44,3 49,2 48,2 47,4 45,2 43,0 5,7 -3,1 Veneto 226,8 230,1 235,3 239,8 234,5 230,6 220,1 209,3 3,7 -11,5 Friuli Venezia Giulia 26,0 25,8 26,4 25,4 24,8 24,4 23,2 22,0 1,5 -16,9 Liguria 4,3 7,1 7,3 5,0 4,9 4,8 4,6 4,3 69,8 -69,8 Emilia Romagna 168,4 157,8 161,4 160,9 157,3 154,7 147,6 140,0 -4,2 -12,7 Toscana 29,6 28,3 28,9 30,7 30,0 29,5 28,2 26,8 -2,4 -7,1 Umbria 19,3 21,8 22,3 16,1 15,7 15,4 14,7 13,9 15,5 -43,5 Marche 22,3 24,4 24,9 21,2 20,7 20,4 19,5 18,6 11,7 -28,3 Lazio 72,7 76,4 78,2 71,4 69,8 68,6 65,5 62,3 7,6 -21,9 Abruzzo 21,0 21,7 22,2 22,9 22,4 22,0 21,0 20,0 5,7 -10,5 Molise 14,4 12,8 13,1 14,9 14,6 14,4 13,8 13,1 -9,0 0,0 Campania 80,0 88,8 90,8 91,9 89,9 88,4 84,4 80,2 13,5 -13,3 Puglia 37,3 39,5 40,3 42,1 41,2 40,5 38,7 36,8 8,0 -9,4 Basilicata 19,3 20,1 20,6 20,1 19,7 19,4 18,5 17,6 6,7 -15,5 Calabria 31,5 32,0 32,7 32,2 31,5 31,0 29,5 28,1 3,8 -14,6 Sicilia 95,2 102,3 104,6 85,7 83,8 82,4 78,7 74,8 9,9 -31,3 Sardegna 63,5 65,5 66,7 66,3 64,7 63,7 60,8 57,8 5,0 -14,0 Italia 1.591,1 1.607,4 1.643,4 1.645,8 1.609,4 1.582,7 1.510,9 1.435,9 3,3 -13,0 Nord 1.085,0 1.073,8 1.098,1 1.130,3 1.105,4 1.087,0 1.037,6 985,9 1,2 -10,3 Centro 143,9 150,9 154,3 139,4 136,2 133,9 127,9 121,6 7,2 -22,7 Mezzogiorno 362,2 382,7 391,0 376,1 367,8 361,8 345,4 328,4 8,0 -17,3

Fonte: Elaborazioni Inea su dati Istat

In particolare, durante il quinquennio 1995-2000 la produzione del Centro e del Sud Italia ha fatto registrare i tassi di crescita più significativi, mentre questo trend si è invertito nel quinquennio successivo, quando la contrazione produttiva ha coinvolto prevalentemente queste aree.

Dal confronto tra i valori relativi al 2005 e quelli del 2000 si ricava una situazione nazionale che vede una riduzione della produzione di carne bovina di 13 punti percentuali. Questa diminuzione, in termini assoluti, è stata trainata dai cali produttivi registrati per il Nord Italia che hanno significato una mancata produzione di oltre 112.000 tonnellate di carne. Le performance produttive di Centro e Sud si collocano su tassi di riduzione mag-giori, ma tradotti in quantità assolute assumono dimensioni diverse in relazione al diverso contributo alla produ-zione nazionale, corrispondendo ad una diminuprodu-zione di 32.700 t per il Centro e 62.600 t per il Mezzogiorno.

Analizzando più in dettaglio i trend riguardanti la produzione di carne bovina a livello regionale, si può osservare come la Lombardia, regione di primo piano per questo tipo di zootecnia, segni un +6% nel confronto 2000-1995 e un -10,7% nel confronto 2005-2000, una riduzione quest’ultima che in valori assoluti corrisponde al massimo a livello nazionale, pari ad oltre 41.000 tonnellate di carne. Nel quinquennio 20002005 al Nord hanno avuto evoluzioni negative anche il Piemonte (6,9%; 15.200 t), il Veneto (11,5%; -26.000 t) e l’Emilia Romagna (-12,7%; -21.400 t).

Anche per quanto riguarda le regioni del Centro e del Sud Italia si può osservare una netta contrazione delle principali regioni produttrici durante il periodo 2000-2005, a fronte di un generalizzato aumento duran-te il quinquennio precedenduran-te. In quesduran-te aree nel periodo 2000-2005 è stata di particolare rilievo la contrazione produttiva delle regioni Lazio, (-22%; -15.900 t), Umbria (-43,5%; 8.400 t), Campania (-13,3%; 10.600 t) e Sicilia (-31,3%; 29.800 t).

1.2.2 Le strutture di macellazione

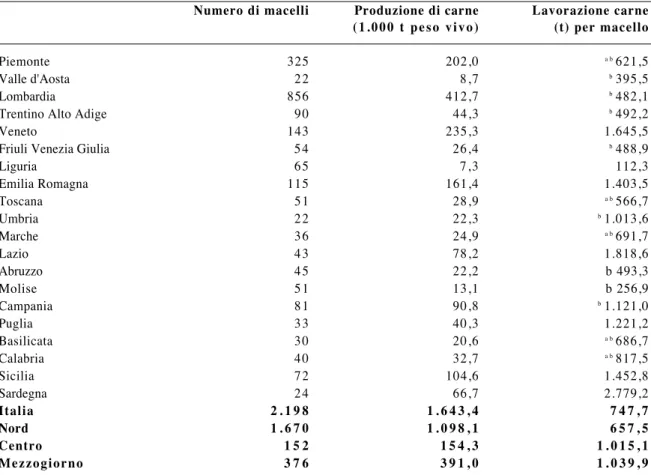

La lettura della dotazione di macelli delle regioni italiane riportata in Tabella 1.9 configura una situazione assai eterogenea: si va infatti dai 22 macelli di Umbria e Valle d’Aosta, fino agli oltre 850 della Lombardia, passando per una serie intermedia di valori rappresentanti le situazioni delle altre regio-ni italiane. Una dotazione di macelli superiore a 100 strutture si trova solo in quattro regioregio-ni: Lombardia (856), Piemonte (325), Veneto (143) ed Emilia Romagna (115).

Tabella 1.9 - Distribuzione regionale dei macelli e produzione di carne bovina in Italia, anno 2000

Numero di macelli Produzione di carne Lavorazione carne (1.000 t peso vivo) (t) per macello

Piemonte 325 202,0 a b621,5

Valle d'Aosta 22 8,7 b395,5

Lombardia 856 412,7 b482,1

Trentino Alto Adige 90 44,3 b492,2

Veneto 143 235,3 1.645,5 Friuli Venezia Giulia 54 26,4 b488,9

Liguria 65 7,3 112,3 Emilia Romagna 115 161,4 1.403,5 Toscana 51 28,9 a b566,7 Umbria 22 22,3 b1.013,6 Marche 36 24,9 a b691,7 Lazio 43 78,2 1.818,6 Abruzzo 45 22,2 b 493,3 Molise 51 13,1 b 256,9 Campania 81 90,8 b1.121,0 Puglia 33 40,3 1.221,2 Basilicata 30 20,6 a b686,7 Calabria 40 32,7 a b817,5 Sicilia 72 104,6 1.452,8 Sardegna 24 66,7 2.779,2 Italia 2 . 1 9 8 1 . 6 4 3 , 4 7 4 7 , 7 Nord 1 . 6 7 0 1 . 0 9 8 , 1 6 5 7 , 5 Centro 1 5 2 1 5 4 , 3 1 . 0 1 5 , 1 Mezzogiorno 3 7 6 3 9 1 , 0 1 . 0 3 9 , 9

a: regioni con lavorazione carne/macello compresa tra ±1/

3del valore medio nazionale o b: tra ±1/2 del v.m.n.

Fonte: ISMEA

La distribuzione delle strutture sul territorio nazionale denota uno sbilanciamento molto marcato in favore del Nord Italia dove è concentrato il 76% degli impianti, mentre il restante 24% si ripartisce tra Centro (7%) e Sud (17%).

Il dato riferito alla produzione di carne per macello, pur non coincidendo pienamente con le pro-duzioni regionali, indica comunque una relazione tra la dotazione di strutture di prima trasformazione degli animali in carne e l’allevamento di animali nella stessa regione.

Costruendo due intervalli di valori rispettivamente compresi tra ±1/

3e ±1/2del dato medio

nazio-nale (748 t/macello) si può notare come nel primo caso - intervallo compreso tra 499 t e 997 t - siano comprese appena cinque regioni (contrassegnate, in Tabella, dalla lettera a), mentre se si allarga l’inter-vallo a ± 1/

2 – 374 t e 1122 t – ricadono nella fascia la maggior parte (13) delle regioni. Tutto questo è

una prova della notevole variabilità che esiste nelle capacità lavorative degli impianti di macellazione distribuiti sul territorio nazionale. Delle tre macro zone – Nord, Centro e Sud – solo il Nord rientra nella

fascia del ±1/

3del valore medio nazionale. Tuttavia al Nord si concentra la maggiore produzione in

ter-mini assoluti, ma con il più basso rapporto tra produzione e impianti di macellazione, mentre i valori riferiti al Centro ed al Sud sono assai più elevati.

1.2.3 Distribuzione a livello regionale di imprese, addetti e unità locali

Da quanto emerge dalle rilevazioni effettuate in occasione dei censimenti dell’industria del 1991 e del 2001, il comparto carni italiano non sembra essere dotato di un particolare dinamismo. Infatti, come si può osservare in Tabella 1.10, i quadri tratteggiati dai due censimenti sono molto simili tra di loro.

L’Emilia Romagna si conferma la regione con la più alta concentrazione di imprese, unità locali e addetti alla trasformazione della carne, sebbene con un lieve ridimensionamento rispetto al censimento 1991. La seconda regione per importanza è la Lombardia che raccoglie sul proprio territorio il 16% delle imprese nazionali e, rispetto al 1991 ha visto ridurre al sua importanza di quasi 2 punti per le imprese e per le unità locali mentre è rimasta invariata per incidenza degli addetti. A seguire troviamo Piemonte e Veneto. In particolare, il Piemonte, nel decennio intercorso tra i due censimenti, ha scavalcato il Veneto per peso relativo nel numero di imprese e di unità locali ma non in termini di addetti.

La Toscana si trova in quinta posizione, come già visto per le imprese, anche per numero di unità locali mantenendosi sostanzialmente sulle posizioni del 1991, mentre in tema di addetti la sua posizione viene occupata dal Lazio che, pur perdendo l’1,5% nel confronto 1991-2001, conserva il quinto posto. Tabella 1.10 - Distribuzione regionale di imprese, unità locali e addetti (%): confronto

1991-2001 Imprese 2 0 0 1 1 9 9 1 Emilia R. 25,7 Emilia R. 27,9 Lombardia 16,1 Lombardia 17,9 Piemonte 8,8 Veneto 9,9 Veneto 8,2 Piemonte 7,8 Toscana 5,2 Toscana 5,5 Totale % 6 4 , 0 Totale % 6 9 , 1 Unità Locali 2 0 0 1 1 9 9 1 Emilia R. 24,3 Emilia R. 26,9 Lombardia 15,4 Lombardia 17,6 Piemonte 8,5 Veneto 9,7 Veneto 8,0 Piemonte 8,0 Toscana 6,0 Toscana 5,9 Totale % 6 2 , 2 Totale % 6 8 , 2 Addetti 2 0 0 1 1 9 9 1 Emilia R. 28,5 Emilia R. 28,3 Lombardia 20,6 Lombardia 20,6 Veneto 15,8 Veneto 13,4 Piemonte 5,4 Piemonte 6,7 Lazio 4,5 Lazio 6,0 Totale % 7 4 , 9 Totale % 7 5 , 1

1.2.4 L’andamento delle macellazioni: un confronto tra l’Italia e i principali paesi europei

In linea con quanto esposto per le consistenze di animali allevati nei diversi paesi membri dell’Unione Europea, le macellazioni di bovini nel periodo 1985-2007 hanno subito una contrazione. Questa osservazione vale per tutti i paesi ad eccezione della Spagna (Tabella 1.11) e, in modo più con-tenuto, dell’Austria, dove si registra un incremento dell’attività di macellazione sia in termini assoluti che come incidenza sul totale. La Spagna ha portato la consistenza dei capi macellati dai circa 1,9 milioni del 1986 – mancano i dati relativi al 1985 – ai 2,5 milioni del 2007 con un trend di crescita quasi continuo fino al 2005, mentre l’Austria ha ottenuto uno sviluppo più contenuto.

Nel periodo 2000-2007 a livello europeo si è registrata una netta diminuzione dei capi macellati (-7%) che è proseguita quasi ininterrottamente durante questo arco temporale, ad eccezione dell’anno 2003, quando si è assistito ad un consistente aumento delle macellazioni.

Guardando allo stesso fenomeno in termini di quantità prodotte (Tabella 1.12) il quadro che viene a delinearsi non si discosta molto da quanto appena visto per il numero di capi: la tendenza generale è quella di una diminuzione delle quantità lavorate ed anche in questo caso fanno eccezione solo Austria e Spagna.

Tra gli aspetti che hanno maggiormente influenzato questo trend è opportuno ricordare il feno-meno della BSE, che ha certamente influenzato in maniera negativa lo sviluppo del comparto durante gli ultimi 15 anni.

A livello di Stato membro, chi ha risentito maggiormente della BSE appare il Regno Unito, dove la crisi ha avuto origine ed ha fatto registrare gli impatti più significativi. Il risultato è stato una diminuzione, dal 1995 al 2007, del 19% delle macellazioni e del 9% del peso globale degli animali avviati ai mattatoi. Durante lo stesso periodo la Francia ha subito una diminuzione del numero di capi lavorati del 15%, ma quella del peso è stata più contenuta, attestandosi al 9%.

In Italia, a fronte di una riduzione del numero di animali macellati di 15 punti percentuali, la riduzione delle quantità di carne sono state contenute in appena il 5%.

È interessante notare che, contrariamente a quanto ci si aspetterebbe in conseguenza della BSE, che ha spinto il consumo verso animali più giovani sotto i 12 mesi, il peso medio degli animali avviati al macello ha subito negli anni un progressivo aumento (Tabella 1.13).

Gli aumenti variano da paese a paese, comunque in nessun caso si rileva una diminuzione del peso medio e si va da un incremento del 4% per la Spagna fino al 13% dell’Italia, passando per il +8% di Germania, Francia e Austria, e il +12% del Regno Unito.

L’aumento del peso medio degli animali avviati ai mattatoi può essere dovuto essenzialmente a due fattori, eventualmente combinati tra loro: (i) una tendenza verso l’allevamento di razze a più rapi-do accrescimento; (ii) l’ottenimento di migliori performance di incremento medio giornaliero del peso grazie a piani di alimentazione più curati e mirati all’ottenimento di animali in grado di essere pronti per la macellazione più giovani, ad un peso maggiore rispetto ai corrispondenti che si ottenevano in precedenza.

Ta be lla 1. 10 -B ov in im ac ell at in ei pr in cip al ip ae si eu ro pe i( 00 0 ca pi ) * da to 19 86 -F on te :E ur os ta t Ta be lla 1. 11 -P es o de ib ov in im ac ell at in ei pr in cip al ip ae si eu ro pe i( 00 0 t) Fo nt e: Eu ro sta t

Tabella 1.13 - Peso medio dei bovini avviati al macello nei principali paesi europei (kg)

1.3 I consumi di carne bovina

1.3.1 La situazione nei paesi europei

L’evoluzione dei consumi di carne bovina a livello europeo appare sostanzialmente orientata verso una riduzione, anche se di modesta entità: facendo un confronto tra i dati riferiti al 1990 e quelli del 2002 di 11 Stati membri6 (Tabella 1.14) si osserva una contrazione pari ad appena 156.000 t che corrispondono al 5,5% del consumo di partenza.

Tuttavia questo calo non è stato né graduale, né continuo: nel 1991 si ha un incremento di 360.000 t a cui segue un periodo di cinque anni di cali con una punta di 213.000 t nel 1994 e di oltre mezzo milione di tonnellate nell’anno delle crisi BSE.

Gli anni dal 1997 al 1999 vedono il rafforzamento della fiducia dei consumatori nei confronti dei sistemi di produzione e di controllo e di conseguenza i valori relativi al consumo di carne bovina segnano incrementi anche di rilievo, come ad esempio nel 1998.

Nel 2000 prende avvio una nuova contrazione dei consumi che prosegue l’anno successivo e provoca una riduzione di oltre 380.000 t che non ha più permesso di tornare ai livelli di partenza.

Le differenze rilevabili tra i diversi Stati sono dovute alle abitudini di consumo delle popolazio-ni, collegate alle condizioni climatiche, oppure a fattori culturali, ma anche al significato che viene dato all’atto del consumo alimentare: affermazione del proprio status sociale, piacere culinario, occa-sione di convivialità.

Fonte: Eurostat

6 Si sono presi in esame solamente 11 paesi a causa di assenza di dati. Tuttavia non è stato possibile ottenere un aggregato per i paesi con-siderati per anni successivi al 2002.

Tabella 1.13 - Consumi europei di carne bovina nel periodo 1990-2002 (000 t equivalenti carcasse) 1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 Italia 1.471 1.485 1.430 1.488 1.480 1.476 1.356 1.388 1.403 1.467 1.418 1.315 1.408 Francia 1.685 1.708 1.704 1.644 1.582 1.633 1.539 1.568 1.615 1.631 1.561 1.530 1.701 Spagna 488 511 507 497 487 490 492 527 616 642 576 534 646 Grecia 230 200 234 218 227 230 239 199 222 202 196 197 189 Germania 1.398 1.645 1.586 1.602 1.426 1.372 1.248 1.191 1.241 1.243 1.184 845 988 Regno Unito 1.084 1.107 1.131 1.036 1.055 998 833 963 955 1.018 1.025 1.113 1.204 Belgio 205 224 212 216 222 230 227 217 215 205 201 214 228 Danimarca 97 100 107 104 98 102 96 103 103 138 119 120 141 Irlanda 63 60 62 60 56 57 47 64 68 64 62 64 69 Paesi Bassi 292 328 317 295 312 314 329 278 296 296 261 309 309 Portogallo 158 163 166 170 172 173 139 156 158 168 173 152 173 Tot UE-11 7.171 7.531 7.456 7.330 7.117 7.075 6.545 6.654 6.892 7.074 6.776 6.393 7.057

Fonte MHR Viandes: Ofival – Eurostat – Pays

La media europea di consumo di carne bovina per il periodo 1984-2002 (Tabella 1.15) corrispon-de a 21 kg all’anno per abitante. I paesi che si trovano su livelli superiori alla media sono nell’ordine: Francia (28,9 kg), Italia (25,6 kg), Belgio (21,6 kg) e Grecia (21,1 kg). Osservando l’evoluzione del consumo di carne nei singoli paesi, la Germania è quello che ha risentito maggiormente della tendenza al minor consumo di carne bovina e delle crisi legate alla comparsa e ricomparsa della BSE. La tenden-za alla contrazione dei consumi si presenta già dal 1991 e prosegue quasi ininterrottamente fino al 2001. Gli unici anni che si distinguono per una seppur modesta tendenza al rialzo sono il 1993, il 1998 quan-do la crescita è stata di oltre il 4% e l’anno successivo. Nel 2001 si registra un calo dei consumi di oltre il 28%, pari a quasi 340.000 t. Al contrario il 2002 evidenzia una netta ripresa che si traduce in un incre-mento di 150.000 t, ovvero una crescita di poco inferiore al 18%.

Tabella 1.15 - Consumi europei pro-capite di carne (kg)

1.3.2 L’evoluzione dei consumi in Italia

Nel periodo cha va dal 1990 al 2006 il consumo di carne bovina in Italia ha avuto un andamento altalenante, con una generale diminuzione nel periodo 1990-2002 e una significativa ripresa nel perio-do 2002-2006 (Figura 1.2).

Figura 1.2 - Consumo di carne bovina in Italia nel periodo 1990-2006 (000 t)

Fonte: Eurostat

Gli anni in cui i consumi sono stati minori corrispondono esattamente a quelli in cui si sono avute le crisi BSE e il minimo assoluto corrisponde alla seconda crisi. Infatti, se il 1996 si distingue per un calo consistente dei consumi pari a 120.000 t, si può osservare come nel 2001 la seconda crisi legata all’ence-falopatia spongiforme, abbia determinato un’ulteriore diminuzione, minando ulteriormente la fiducia del consumatore a distanza di appena cinque anni dalla prima comparsa del problema.

La reazione al secondo crollo è stata però più rapida e significativa, infatti al calo del 2001 di 103.000 t, ha fatto seguito, nell’anno successivo, una ripresa dei consumi di 115.000 t, che ha permesso di riportare i valori al di sopra di quelli del 2000.

Tale ripresa è continuata in maniera significativa, tanto che nel 2006 il livello di consumo ha rag-giunto i livelli del 1990.

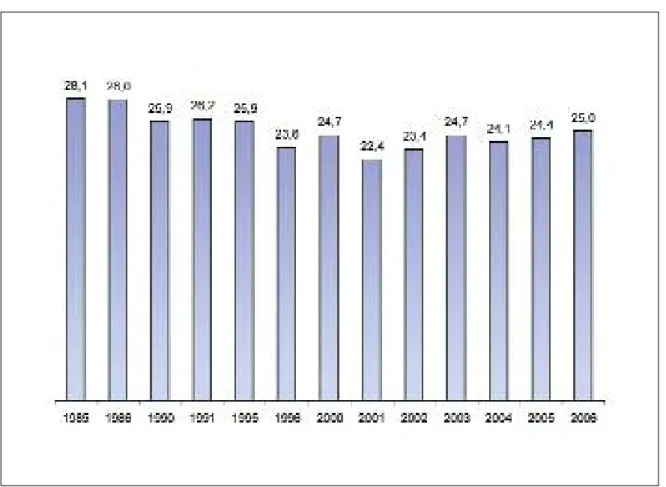

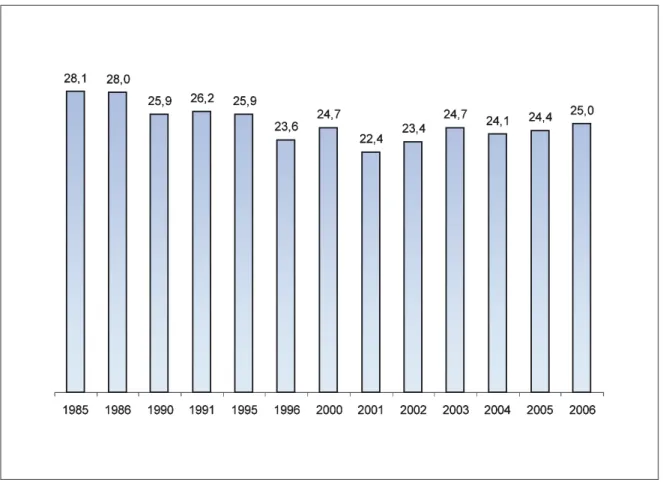

I consumi medi per abitante in Italia, nel periodo 1985-2006, hanno subito una flessione di 3,1 kg, corrispondenti ad un calo percentuale di 11 punti (Figura 1.3). Nonostante ciò, i valori di consumo pro-capite italiani si sono generalmente mantenuti superiori alla media europea.

L’effetto “Mucca Pazza” si è presentato, sia nel 1996 che nel 2001, sotto forma di una diminuzio-ne dei consumi medi superiore ai 2 kg a persona.

Figura 1.3 - Consumo pro-capite di carne bovina in Italia nel periodo 1990-2006 (kg/anno)

Fonte: Eurostat

1.4 Il commercio con l’estero

Nel presente paragrafo viene fornita una breve analisi, attraverso i dati Istat, delle principali dina-miche relative al commercio internazionale dell’Italia per quanto riguarda i prodotti del comparto del bovino da carne.

Il paragrafo introduttivo (1.4.1) inserisce l’evoluzione degli scambi commerciali del comparto in un quadro più ampio, evidenziando il forte deficit commerciale che, all’interno dell’agroalimentare, con-traddistingue i prodotti zootecnici ed in modo particolare i prodotti degli allevamenti da carne.

I paragrafi successivi analizzano più nel dettaglio la recente evoluzione delle importazioni e delle esportazioni del nostro paese per diverse tipologie di prodotto, prendendo in considerazione il valore degli scambi commerciali dell’Italia dei bovini vivi (par. 1.4.2) e delle carni bovine (par. 1.4.3).

Infine, in allegato al presente capitolo sono disponibili dati più dettagliati sugli scambi nazionali del comparto, in modo da avere un arco temporale sufficientemente ampio su cui potere osservare le dinamiche del mercato7 ed evidenziare il valore delle esportazioni e delle importazioni con i principali partner commerciali dell’Italia8.

7 I dati relativi agli scambi commerciali dell’Italia in quantità ed in valore dal 1988 al 2007 si trovano nei seguenti allegati: allegato 1.1 (Import ed export di bovini da allevamento); allegato 1.2 (Import ed export di bovini da riproduzione); allegato 1.3 (Import ed export di bovini da macello); allegato 1.4 (Import ed export di carcasse o mezzane bovine fresche o refrigerate); allegato 1.5 (Import ed export di carcasse o mezzane bovine congelate); allegato 1.6 (Import ed export di carni bovine semilavorate fresche o refrigerate); allegato 1.7 (Import ed export di carni bovine semilavorate congelate); allegato 1.8 (Import ed export italiano di carni bovine preparate).

8 I dati relativi ai principali partner commerciali dell’Italia in valore per l’anno 2007 si trovano nei seguenti allegati: allegato 1.9 (Import ed export italiano di bovini da allevamento); allegato 1.10 (Import ed export di bovini da macello); allegato 1.11 (Import ed export di carni bovine semilavorate fresche o refrigerate); allegato 1.12 (Import ed export di carcasse o mezzane bovine fresche o refrigerate).

1.4.1 Il bovino da carne nella struttura nazionale degli scambi

Il settore agroalimentare italiano negli ultimi tempi si è contraddistinto per un trend commerciale positivo, che nel 2007 e per il terzo anno consecutivo ha determinato una riduzione del deficit della bilancia per i prodotti agroalimentari (INEA, 2008).

Il settore primario costituisce una quota minoritaria degli scambi agroalimentari italiani, pari al 32,1% delle importazioni ed al 20,5% delle importazioni. D’altro canto in Italia, come nel resto dei paesi sviluppati, si è rafforzato il processo di specializzazione commerciale nella trasformazione delle materie prime agricole, a discapito della produzione di commodities indifferenziate.

La tabella 1.16 evidenzia come i primi prodotti di esportazione siano proprio i tradizionali prodotti dell’industria italiana, come il vino, la pasta, l’olio d’oliva ed i prodotti dolciari. I dati relativi alle impor-tazioni evidenziano invece il deficit strutturale relativo ai prodotti della filiera ittica e della filiera zootec-nica, dei cui prodotti l’Italia è tradizionalmente un importatore netto.

Tabella 1.16 - Le importazioni e le esportazioni agroalimentari dell’Italia: i primi 10 prodotti

Val Ass. Quota Val Ass. Quota

2 0 0 7 2 0 0 7 2 0 0 7 2 0 0 7

Esportazioni Importazioni

Vini rossi e rosati VQPRD 1.074 4,4 Carni bovine semilav. fresche o refrig. 1.298 4,0 Pasta alimentare 1.068 4,4 Carni suine semilav. fresche o refrig. 1.285 4,0 Conserve di pomodoro e pelati 995 4,1 Panelli, farine e mangimi 1.063 3,3 Prodotti dolciari a base di cacao 877 3,6 Crostacei e molluschi congelati 1.036 3,2 Olio di oliva vergine ed extravergine 766 3,2 Olio di oliva vergine ed extravergine 998 3,1 Vini rossi e rosati non VQPRD 681 2,8 Sottoprodotti zootecnici non alimentari 868 2,7 Vini bianchi non VQPRD 633 2,6 Pesci, molluschi e crostacei preparati 849 2,6 Formaggi duri 623 2,6 Bovini da allevamento 834 2,6 Caffè torrefatto 618 2,6 Frumento tenero e spelta 819 2,6 Biscotteria e pasticceria 586 2,4 Caffè greggio 715 2,2

Totale Agroalimentare 2 4 . 1 6 8 1 0 0 , 0 Totale Agroalimentare 3 2 . 0 6 7 1 0 0 , 0

Fonte: Elaborazioni Inea su dati Istat

Dai dati relativi ai flussi commerciali del nostro paese, risulta che nel 2007 l’Italia ha importato animali vivi per uso alimentare per un valore di 1.301,6 milioni di euro, il 4% del valore complessivo delle importazioni agro-alimentari.

Tra gli animali vivi, quelli da allevamento e da macello sono la componente che contribuisce mag-giormente al deficit dell’aggregato, con un valore delle importazioni pari a 1.171,8 milioni di euro. Il deficit commerciale caratterizza inoltre anche gli altri prodotti degli allevamenti, che nel 2007 presenta-vano un disavanzo di più di 400 milioni di euro.

Il comparto dei bovini da carne contribuisce in maniera sostanziale al disavanzo della filiera zoo-tecnica, sia per quanto riguarda gli animali vivi sia per prodotti degli allevamenti.

Negli scambi commerciali del comparto, l’Italia si configura come un importatore netto di bovini vivi e di carni bovine, mentre le esportazioni rivestono un ruolo piuttosto marginale.

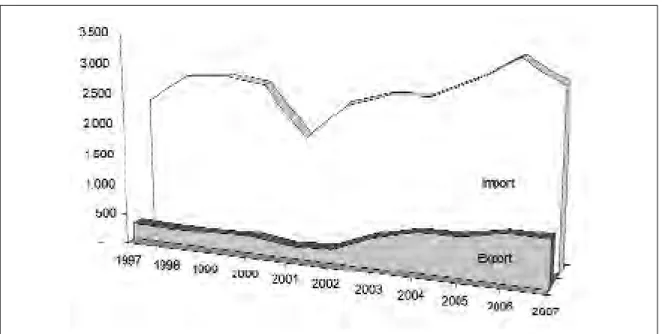

La figura 1.4 mostra come nell’ultimo decennio si sia registrata una generale tendenza all’aumen-to dei flussi commerciali, evidenziando però la netta contrazione delle importazioni durante il 2001, a causa della crisi della BSE.

Figura 1.4 - Evoluzione degli scambi commerciali dell’Italia di bovini e di carni bovine (1997-2007) in valore (milioni di euro)

Fonte: Elaborazioni Inea su dati Istat

Come sarà mostrato più in dettaglio nei paragrafi successivi, il deficit negli scambi con l’estero all’interno del comparto è determinato prevalentemente dall’importazione di bovini da allevamento desti-nati all’ingrasso e da carni fresche o refrigerate, destinate alla trasformazione industriale o al consumo diretto. Le esportazioni, al contrario, sono prevalentemente costituite da carni congelate e da carni fre-sche e refrigerate.

La Francia è il principale fornitore dell’Italia di animali vivi (con una quota paese pari al 67,7%), rivestendo un ruolo molto importante anche nell’approvvigionamento dei bovini da allevamento e da macello. Questo paese, insieme alla Germania, rappresenta inoltre uno dei principali paesi di destinazio-ne delle esportazioni di carni bovidestinazio-ne italiadestinazio-ne.

1.4.2 Gli scambi commerciali di bovini vivi

Nel 2007 il valore totale delle importazioni di bovini da allevamento, da macello e da riproduzione superava i 1.007,0 milioni di euro, a fronte dei 16,6 milioni relativi alle esportazioni dell’insieme di questi prodotti. In particolare, i bovini da allevamento sono al primo posto tra gli acquisti di animali vivi dell’Italia, facendo registrare un valore delle importazioni di 834,1 milioni di euro, pari al 64% del valore totale delle importazioni di animali vivi e all’83% del valore delle importazioni di bovini. (Tabella 1.17)

L’acquisto di questi capi sul mercato internazionale (prevalentemente comunitario), rappresenta una caratteristica strutturale dell’allevamento da carne intensivo (allevamenti a ciclo aperto), dove spesso i ristalli vengono acquistati sui mercati esteri e in azienda viene solamente completata la fase di ingrasso degli animali.

Secondo una recente analisi dell’Ismea (2007), negli ultimi anni si è verificato un cambiamento strut-turale delle importazioni italiani dei bovini da allevamento, dovuto probabilmente ai cambiamenti che hanno interessato l’OCM carni bovine, per cui gli acquisti di animali di peso superiore hanno assunto sempre più importanza. Viene inoltre sottolineata la crescente difficoltà di approvvigionamento dei ristalli sul mercato europeo, a causa della generale contrazione del numero di capi allevati e al relativo aumento di prezzo.

Tabella 1.16 – Evoluzione degli scambi commerciali di bovini vivi dell’Italia (2003-2007) in valore (.000 euro) 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 Import Bovini da allevamento 906.882 879.994 956.268 1.054.807 834.075 Bovini da macello 137.454 135.353 157.603 175.175 120.369 Bovini da riproduzione 34.462 40.476 51.484 49.736 52.586 Totale 1.078.798 1.055.823 1.165.355 1.279.718 1.007.030 Export Bovini da allevamento 9.618 13.836 11.666 14.295 10.472 Bovini da riproduzione 2.343 2.242 2.287 2.327 5.447 Bovini da macello 352 511 227 698 669 Totale 1 2 . 3 1 3 1 6 . 5 8 9 1 4 . 1 8 0 1 7 . 3 2 0 1 6 . 5 8 8

Fonte: Elaborazioni Inea su dati Istat

L’Italia acquista dai mercati esteri anche animali da macello e da riproduzione, per un valore tota-le deltota-le importazioni che nel 2007 si attestava rispettivamente intorno a 120,4 e 52,6 milioni di euro.

Come evidenziato in tabella 1.17, nel 2007, rispetto all’anno precedente, le importazioni dei bovi-ni da allevamento e dei bovibovi-ni da macello hanno subito una forte riduzione (pari rispettivamente al 20,9% e 31,3%) mentre risultano cresciuti del 5,7% gli acquisti di animali da riproduzione.

Gli andamenti delle importazioni di bovini vivi riflettono direttamente gli acquisti dalla Francia, che fornisce l’83,7% dei bovini da allevamento, l’85,7% di bovini da macello e il 50% di quelli da ripro-duzione, per un valore totale pari a 827,4 milioni di euro (Tabella 1.18). In particolare, i bovini da alleva-mento sono una delle voci più importanti degli scambi agroalimentari tra Italia e la Francia, rappresen-tando il 13,3% in valore degli scambi commerciali tra i due paesi.

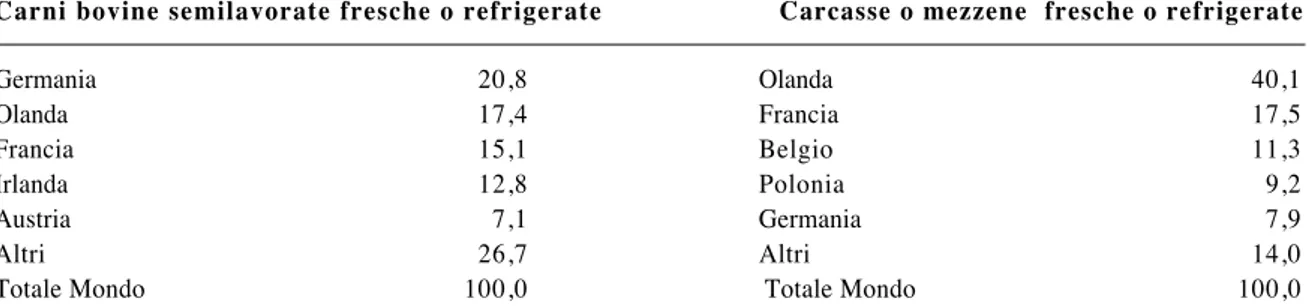

Tabella 1.18 - Le importazioni di bovini da allevamento e da macello nel 2007, quota % paese*

Bovini da allevamento Bovini da macello

Francia 83,7 Francia 85,7 Polonia 4,7 Spagna 3,8 Irlanda 3,5 Austria 3,0 Austria 2,8 Irlanda 2,7 Germania 1,4 Germania 1,2 Altri 3,9 Altri 3,6

Totale Mondo 1 0 0 , 0 Totale Mondo 1 0 0 , 0

* Peso percentuale del singolo paese sulle esportazioni o importazioni agroalimentari italiane del prodotto in questione

Fonte: Elaborazioni Inea su dati Istat

I bovini da allevamento rappresentano anche la prima voce delle esportazioni italiane di animali vivi, con un valore di 10,5 milioni di euro. Dopo l’incremento del 2006, nel 2007 le esportazioni di que-sto prodotto hanno subito una riduzione del 26,7%, principalmente a causa della componente prezzo (-20,8%). Il maggiore mercato di destinazione dei bovini di allevamento italiani è la Spagna, che nel 2007 concentrava il 62,1% del totale delle esportazioni italiane.

1.4.3 Gli scambi commerciali di carni bovine

L’Italia si connota anche come un forte importatore di carni e carcasse bovine. In particolare, la tipologia “carni semilavorate fresche o refrigerate”, nel 2007 si è rivelata il primo prodotto delle importa-zioni dell’agroalimentare italiano, con acquisti dai mercati esteri per 1.298,3 milioni di euro. Tra le altre