Ai miei nonni ed ai miei genitori.

INDICE

INTRODUZIONE ... pag. I

1. Capitolo 1. Gli enti non commerciali.

1.1. Il terzo settore. ... pag. 1 1.2. Il contesto sociale in cui operano gli enti non commerciali. ... pag. 2

1.2.1 Lo sviluppo del sistema gestionale delle ONP. ... pag. 3

1.3. Gli enti non commerciali: definizione. ... pag. 4 1.4. L’ente non commerciale e l’attività di impresa ... pag. 5 1.5. Il riconoscimento delle persone giuridiche ... pag. 7

1.5.1. Il riconoscimento delle persone giuridiche prima del D.P.R.

361/2000 ... .pag. 7 1.5.2. Il procedimento di riconoscimento. ... pag. 8 1.5.3. Le critiche mosse al “sistema concessorio” ... pag. 8 1.5.4. Il riconoscimento delle persone giuridiche in

seguito all’introduzione del D.P.R. 361/2000. ... pag. 9 1.5.5. Competenza del riconoscimento. ... pag. 9 1.5.6. Ottenimento del riconoscimento ... pag. 11 1.5.7. La procedura di riconoscimento. ... pag. 11 1.5.8. Il registro delle persone giuridiche

(art.3 D.P.R. 361/2000) ... Pag. 12 1.5.9. Il Registro delle Persone Giuridiche: iscrizioni e

variazioni successive. ... pag. 14

1.6. Le diverse tipologie di Enti non Commerciali. ... pag. 15

1.6.1. Gli enti di fatto o enti non riconosciuti. ... pag. 15 1.6.2. Gli enti riconosciuti. ... pag. 18

1.7 L’estinzione degli enti non commerciali: il procedimento

di liquidazione ... pag. 22

2. Capitolo 2: l’ente ecclesiastico: aspetti giuridici.

Premessa. ... pag. 27 2.1. Fonti del diritto ed enti ecclesiastici: in particolare l’art. 20 della

Costituzione. ... pag. 28 2.2. Gli enti e i beni ecclesiastici nel codice civile del 1942. ... pag. 30 2.3. La categoria degli enti ecclesiastici. ... pag. 31 2.4. L’evoluzione storico-giuridica dell’istituzione

“ente ecclesiastico”. ... pag. 32

2.4.1. Le leggi eversive sabaude. ...pag. 32

2.5. Il riconoscimento della personalità giuridica degli enti

ecclesiastici. ... pag. 35

2.5.1. Procedimento e requisiti per il riconoscimento all’epoca del

concordato del 1929. ... pag. 35 2.5.2. Il procedimento di riconoscimento della personalità giuridica con

l’introduzione del Codice Civile del 1942. ... pag. 38

2.6. Il riconoscimento degli enti religiosi nel contesto attuale: le fonti del

diritto in materia di enti ecclesiastici. ... pag. 38 2.7. Il riconoscimento dell’ente ecclesiastico nell’ordinamento italiano:

i requisiti. ... pag. 41

2.7.1. I requisiti canonici. ... pag. 41 2.7.1.1. L’assenso dell’autorità canonica al riconoscimento

civile ...pag. 43 2.7.2. I requisiti civili. ...pag. 43 2.7.2.1. La nazionalità dell’ente ...pag. 43 2.7.2.2. Il fine di religione o culto ...pag. 44 2.7.2.3. Attività secondarie necessarie a raggiungere l’obiettivo

primario dell’ente: il fine di religione o di culto. ... pag. 45 2.7.2.4. La presunzione del fine di religione o di culto di cui

2.8. Il riconoscimento dell’ente ecclesiastico nell’ordinamento italiano:

il procedimento per il riconoscimento. ... pag. 47

2.8.1. La semplificazione del procedimento di riconoscimento secondo il diritto comune: il D.P.R. 361/2000. ... pag. 50

2.9. L’iscrizione nel registro delle persone giuridiche ... pag. 51 2.10. Forme particolari di riconoscimento ... pag. 54 2.11. Modificazione ed estinzione degli enti ecclesiastici

(Art. 19 l. 222/1985) ... pag. 55 2.12. La revoca della personalità giuridica ... pag. 57

2.12.1. Il procedimento di revoca ... pag. 57 2.12.2. Caso particolare di revoca ... pag. 58

2.13. Estinzione e soppressione degli enti ecclesiastici ... pag. 58

2.13.1. I casi di estinzione ... pag. 59

3. Capitolo 3: enti ecclesiastici: profili economico aziendali e contabili.

Premessa. ... pag. 61 3.1. La finalità delle scritture contabili e del bilancio per l’ ente

ecclesiastico ... pag. 62 3.2. L’obbligatorietà delle scritture contabili nell’ente ecclesiastico ... pag. 63 3.3. I libri contabili negli enti ecclesiastici: peculiarità ... pag. 64

3.3.1. Il registro dei religiosi ... pag. 66 3.3.2. Il libro giornale ... pag. 66 3.3.3. Il libro degli inventari ... pag. 66 3.3.4. Le scritture contabili ausiliarie ... pag. 67 3.3.5. Il registro dei corrispettivi ... pag. 69 3.3.6. Il registro delle fatture di vendita. ... pag. 69 3.3.7. Il registro delle fatture di acquisto ... pag. 69 3.3.8. Il libro matricola. ... pag. 70 3.3.9. Il libro paga. ... pag. 70

3.4.1 La disciplina ante D. Lgs. 460/1997. ... pag. 71 3.4.2. Disciplina attuale. ... pag. 71 3.4.3. La rilevazione degli acquisti promiscui ... pag. 72

3.5. I bilanci negli enti ecclesiastici. ... pag. 74

3.5.1. Il bilancio di esercizio. ... pag. 74 3.5.2. Il bilancio di missione. ... pag. 76 3.5.2.1. Il problema della fiducia in presenza di asimmetria

informativa. ... pag. 76 3.5.2.2. Il problema dell’affidabilità e il divieto di distribuire

gli utili. ... pag. 79 3.5.2.3. Il bilancio di missione come strumento per il rafforzamento

dell’affidabilità dell’ente ecclesiastico. ... pag. 82 3.5.3. Il bilancio sociale. ... pag. 82 3.5.3.1. Il contenuto del bilancio sociale: due linee di pensiero .. pag. 84 3.5.3.2. Il bilancio sociale nella pratica professionale: contenutipag. 86

3.6. Ulteriori strumenti di rendicontazione: il rendiconto finanziario. . pag. 90 3.7. Conclusioni ... pag. 92

4. Capitolo 4: Caso pratico. L’Istituto Santo Spirito delle Salesiane di Don Bosco.

4.1. Le scuole private confessionali. ... pag. 93

4.1.1. I tipi di scuola nell’ordinamento italiano. ... pag. 94 4.1.2. Enti ecclesiastici ed istruzione. ... pag. 95

4.2. Le figlie di Maria Ausiliatrice, salesiane di Don Bosco. ... pag. 96

4.2.1. Le Figlie di Maria Ausiliatrice nel mondo. ... pag. 97

4.3. L’istituto Santo Spirito delle Salesiane di Don Bosco. ... pag. 98 4.4. Il bilancio dell’Istituto Santo Spirito. ... pag. 98 4.5. L’analisi del bilancio dell’Istituto Santo Spirito ... pag. 99

4.5.1. Analisi Patrimoniale. ... pag. 100 4.5.2. La riclassificazione degli impieghi. ...pag. 100

4.5.3. La riclassificazione delle fonti. ... pag. 102 4.5.4. La struttura dello stato patrimoniale. ... pag. 108

4.6. Analisi del conto economico. ... pag. 110 4.7. I finanziamenti all’Istituto Santo Spirito: l’Ispettoria e i finanziamenti

dello Stato ... pag. 115 4.8. Conclusioni. ... pag. 117

CONCLUSIONI ... pag. 119 RINGRAZIAMENTI ... pag. 121 BIBLIOGRAFIA ... pag. 123

INTRODUZIONE

La complessità dell’attuale contesto economico caratterizzato da una marcata turbolenza, da rapidi cambiamenti nei bisogni, nei gusti e negli interessi dei consumatori, nonché le maggiori aspettative che i vari stakeholders nutrono nei confronti dei vari complessi produttivi operanti sul mercato, hanno comportato negli ultimi anni, anche per gli enti “no profit”, ossia per quegli enti privati che hanno, però, lo scopo di rispondere a bisogni pubblici e che compongono il cosiddetto “terzo settore”, la necessità di prestare sempre maggiore attenzione, da un lato alla cura della trasparenza nei rapporti con gli “utenti finali”, dall’altro hanno imposto agli stessi la necessità di tenere continuamente sotto controllo gli impatti socio – ambientali della gestione e non per ultimo gli andamenti finanziari. Tutto ciò allo scopo di sopravvivere su un mercato altamente concorrenziale, nell’ottica del raggiungimento di un equilibrio economico-finanziario a valere nel tempo.

Il presente elaborato, dopo una premessa a carattere generale ha la finalità di illustrare gli aspetti economico - contabili e giuridici di una particolare tipologia di enti, tra quelle che animano l’universo “no profit”: gli enti ecclesiastici.

Dopo aver illustrato sinteticamente e senza pretese di esaustività i caratteri peculiari degli enti svolgenti attività senza scopo di lucro, la trattazione proseguirà andando ad esporre in termini generali le fasi del procedimento per il riconoscimento della personalità giuridica degli enti non commerciali, tutto ciò anche alla luce della riforma introdotta dal D.P.R. 361/2000 dettato in materia di semplificazioni per il riconoscimento delle persone giuridiche private. Si procederà, successivamente, ad una breve disamina delle caratteristiche dei cosiddetti enti “no profit” di fatto ed enti “no profit” riconosciuti: associazioni, fondazioni, comitati, etc. Per passare poi alla disamina di quello che è l’argomento centrale della tesi, ossia l’analisi dei profili economico, contabili e finanziari dell’ente ecclesiastico.

In primo luogo verranno affrontati gli aspetti giuridici concernenti la vita dell’Ente ecclesiastico, in particolare saranno approfonditi i tre momenti fondamentali della vita dell’ente stesso: la costituzione, il riconoscimento nel

II

mondo ecclesiastico e il procedimento per l’ottenimento del riconoscimento della personalità giuridica secondo la legislazione italiana ed infine il momento dell’estinzione dello stesso.

Successivamente saranno analizzati gli aspetti prettamente tecnico-contabili, in particolare saranno esposte le forme di rendicontazione economico – finanziaria, puntualizzando le maggiori differenze con gli strumenti normalmente utilizzati dalle aziende private operanti nel mondo “for profit”, senza tralasciare per altro di esaminare le forme di rendicontazione inerenti gli impatti sociali dell’attività e gli scopi perseguiti dall’ente stesso, tra questi si evidenziano il bilancio sociale e il bilancio di missione.

L’ultimo capitolo della tesi sarà dedicato all’analisi di un caso pratico quello dell’ “Istituto Santo Spirito delle Salesiane di Don Bosco”. L’interesse dello scrivente nei confronti di questa particolare categoria di enti “no profit” è infatti maturato a seguito di un’esperienza professionale condotta nell’ambito dello svolgimento del tirocinio per l’abilitazione alla professione di Dottore Commercialista, durante il quale il sottoscritto si è trovato a collaborare nella gestione degli adempimenti contabili e fiscali del suddetto “Istituto Santo Spirito delle Salesiane di Don Bosco”. Si tratta di un ente ecclesiastico, gestito da suore, le “Salesiane di Don Bosco”, avente in particolare lo scopo di diffondere l’istruzione nel mondo. Il suddetto ente opera mediante “Famiglie Religiose” aventi sede in diversi paesi dei 5 continenti, che si impegnano a raggiungere il suddetto obiettivo mediante la creazione di scuole, di oratori, attraverso l’offerta di corsi di avviamento al lavoro, ecc. In particolare sarà fornita una breve cronistoria inerente la vita dell’istituto, nonché una sintesi sull’andamento nel tempo della presenza delle “Famiglie religiose” del mondo, per poi concentrare l’attenzione sugli aspetti meramente economico-aziendali.

CAPITOLO 1: GLI ENTI NON COMMERCIALI.

Sommario:1.1 Il terzo settore – 1.2 Il contesto sociale in cui operano gli enti non commerciali - 1.2.1 Lo sviluppo del sistema gestionale delle ONP - 1.3 Gli enti non commerciali: definizione - 1.4 L’ente non commerciale e l’attività di impresa. 1.5 Il procedimento per riconoscimento della personalità giuridica -1.5.1 Il riconoscimento della personalità giuridica prima del D.P.R. 361/2000 - 1.5.2. Il procedimento di riconoscimento ante D.P.R. 361/2000.- 1.5.3 Le critiche mosse al “sistema concessorio”- 1.5.4 Il riconoscimento delle persone giuridiche a seguito dell’introduzione del d.P.R. 361/2000 - 1.5.5 Competenza del riconoscimento - 1.5.6 Ottenimento del riconoscimento - 1.5.7 La procedura di riconoscimento - 1.5.8 Il registro delle persone giuridiche (art.3 D.P.R. 361/2000) - 1.5.9 Il Registro delle Persone Giuridiche: iscrizioni e variazioni successive - 1.6 Le diverse tipologie di Enti non Commerciali - 1.6.1 Gli enti di fatto o enti non riconosciuti - 1.6.2 Gli enti riconosciuti - 1.7 L’estinzione degli enti non commerciali: il procedimento di liquidazione. – 1.7.1. Il vincolo di devoluzione del patrimonio.

1.1 Il “terzo settore”.

Con l’espressione “terzo settore” ci si riferisce a quell’ambito dell’economia nazionale che, pur rispondendo a bisogni di carattere pubblico, è gestito da soggetti privati.

La creazione di tale area ha una giustificazione anche pratica: si tratta di una risposta alla crisi dello stato sociale iniziata in Italia negli anni ’70 ed è collegata strettamente alla storia degli interventi umanitari e solidali che, senza richiesta da parte delle istituzioni, sono giunte alla soluzione di problemi assistenziali. A seguito di tale crisi è stata delegata ad enti privati la gestione di particolari servizi con caratteristiche tipicamente pubblicistiche quali: istruzione, sanità, assistenza, tutela dell’ambiente etc. Per favorire l’operato di tali soggetti, lo Stato prevede una serie di incentivi, privilegi, contributi finanziari ed immunità fiscali da garantire a favore dei soggetti gestori. A fronte di tale situazione, idealmente parlando, si parla di “terzo settore”.

Sono vari gli studiosi che hanno cercato di addurre motivazioni a supporto dell’espressione “terzo settore”, tra questi ritengo degno di nota il pensiero di De Giorgi, il quale precisa che si parla di “terzo settore” «perché alternativo al settore pubblico (lo Stato) e al settore privato; ciò però, non deve indurre l’interprete ad includere tutti quei settori che lo Stato non riesce a coprire sul

2

piano strutturale, e per i quali il mercato non ha alcun interesse, in quanto non remunerativi»1.

1.2 Il contesto sociale in cui operano gli enti non commerciali.

Nel macro sistema economico-sociale si possono ritrovare moltissime attività economiche organizzate, aventi scopi profondamente differenti, la principale distinzione è quella tra enti con e senza scopo di lucro. Il presente elaborato si focalizzerà sugli enti non commerciali o enti no – profit (ONP – Organizzazioni senza scopo di lucro) e più precisamente su una tipologia molto particolare di enti no – profit: gli enti religiosi o ecclesiastici.

Le ONP operano per il soddisfacimento di bisogni tradizionalmente garantiti dallo Stato, in quanto mirano a dare risposta ai bisogni primari della persona, quali il diritto all’istruzione, alla salute, etc.

Circa il ruolo degli enti no profit nell’economia nazionale, vi sono diverse linee di pensiero2:

- c’è chi sostiene che le ONP vadano a soddisfare una domanda cui lo Stato non è in grado o non ritiene opportuno rispondere direttamente;

- C’è chi ritiene che il ruolo delle ONP sia definito dagli stessi consumatori di beni meritori e relazionali (Sono così definiti quei beni o servizi cui la collettività attribuisce un particolare valore funzionale allo sviluppo morale e sociale della collettività stessa quali l’istruzione, le prestazioni sociali e sanitarie…) preferiscono le ONP ad altre organizzazioni economiche, pubbliche o private, perché le ritengono più adeguate a rispondere ai loro bisogni;

- c’è in ultimo chi sostiene che le ONP siano sorte anche per volere della Pubblica Amministrazione che vede in tali enti una propria versione privata, dotata di maggiore flessibilità e capace di mediare più efficacemente fra interessi individuali e collettivi.

1

M.V. DE GIORGI, Fondamento di diritto degli enti «no profit», CEDAM, Padova, 1997, p. 37.

2

1.2.1 Lo sviluppo del sistema gestionale delle organizzazioni no profit.

La mutevolezza dell’ambiente in cui si trovano ad operare, la crescente difficoltà dell’amministrazione nell’ottenere fondi da destinare ai servizi pubblici, l’esigenza di affrontare la spesa derivante dalla gestione dei servizi sociali e la rilevante complessità gestionale in cui anche le organizzazioni no profit si trovano ad operare, sono tutte cause che hanno spinto anche tali enti verso un processo di “aziendalizzazione”3 sempre più marcato, sia in senso quantitativo che qualitativo. Tali enti stanno facendo propri quegli strumenti raccomandati dalla migliore dottrina e prassi economica – aziendale al fine di gestire qualsiasi azienda con scopo di lucro verso obiettivi di massima economicità, efficacia ed efficienza. Tra questi:

- l’importanza di formalizzare gli obiettivi da raggiungere in veri e propri programmi a medio lungo periodo;

- correlare obiettivi e programmi;

- gestire in maniera economica risorse in modo da raggiungere l’equilibrio economico durevole4;

- utilizzare indici di efficienza ed efficacia;

- sfruttare i bilanci di esercizio non solo come meri rendiconti di gestione, bensì come strumenti necessari per la pianificazione delle operazioni da porre in essere nel lungo periodo allo scopo di raggiungere gli obiettivi prefissati5. Ecco quindi che anche nel settore non profit si va oltre la visione del bilancio, individuato quale mero rendiconto sull’operato degli amministratori da far pervenire ai soci o al titolare dell’azienda, ma viene attribuita a tale strumento la funzione che gli è effettivamente propria ossia

3

G.M. COLOMBO, M. SETTI, Contabilità e bilancio degli enti no profit, op. cit. p. 5

4

E. GIANNESSI, Appunti di economia aziendale con particolare riferimento alle aziende agricole, Pacini Editore, Pisa, 1979, p.200.

5

Per approfondimenti relativi all’utilizzo del bilancio di esercizio come strumento per la pianificazione aziendale cfr.. C. CARAMIELLO, F. DI LAZZARO, G. FIORI, Indici di bilancio, strumenti per l’analisi della gestione aziendale, seconda edizione, Giuffrè Editore, Milano, 2003.

4

quella di strumento di controllo a consuntivo e a preventivo della gestione6. Un ulteriore elemento di rilevante importanza che conferma il suddetto processo di “aziendalizzazione” che sta caratterizzando anche gli enti senza scopo di lucro, consiste nel fatto che, le ONP di maggiori dimensioni tendono a costruire un sistema informativo-gestionale articolato su una contabilità di tipo economico-patrimoniale, ovvero un sistema che rileva le operazioni secondo il criterio della competenza economica, tipico delle società commerciali, anziché basarsi, come gli enti pubblici, sulla contabilità finanziaria che rileva le operazioni in base alle movimentazioni di cassa.

Inoltre non è raro che quegli enti che svolgono la loro attività in più settori, introducano un sistema di contabilità analitica che consenta di controllare i costi (ed i ricavi) di ogni singola area operativa, suddividendo l’organizzazione in centri di costo. Infine, è fortemente sentita e raccomandata anche in questo particolare settore la necessità di adottare un sistema di controllo di gestione in grado di programmare l’attività gestionale nei suoi aspetti essenziali sia qualitativi che quantitativi e di controllarne l’effettivo svolgimento, nonché il raggiungimento degli obiettivi prefissati.

1.3. Gli enti non commerciali: definizione.

Innanzitutto è opportuno precisare che l’appellativo “ente non commerciale” è di derivazione tributaria, in quanto nel codice civile non troviamo la definizione di ente non commerciale, ma la descrizione di vari istituti, quali associazioni, fondazioni e altri.

L’ente non commerciale, detto anche ente senza fini di lucro o più comunemente “ente non profit”, rappresenta uno rappresenta una delle

6

In tal senso si vedano, tra i Maestri del secolo scorso: A. CECCHERELLI, Il linguaggio dei bilanci, VII ed., Le Monnier, Firenze, 1961. Tra gli autori contemporanei: L. MARCHI, L’analisi economico – finanziaria del profilo strategico, in L. MARCHI, A. PAOLINI, A. QUAGLI, Strumenti di analisi gestionale, Torino, Giappichelli, 1995.

moltissime sfaccettature dell’assetto economico del nostro paese. Il termine “non

profit” è mutuato dal linguaggio giuridico-commerciale statunitense e non deve

essere confuso con la dicitura “no profit”, dato che alle due espressioni sono attribuiti significati differenti.

L’Ente “non profit” si identifica in quel soggetto che, pur non agendo con scopo di lucro (quindi per ottenere un profitto da dividere tra i soci) ha comunque l’obiettivo di ottenere un profitto da reinvestire nell’attività per raggiungere gli scopi prefissati7.

La dicitura Ente “no profit” viene associata a quegli enti che svolgono la loro attività in totale assenza di profitto, sia in senso oggettivo che soggettivo.

1.4. L’ente non commerciale e l’attività di impresa.

La principale differenza tra enti commerciali ed enti non commerciali è dovuta alla “diversità degli obiettivi ultimi” degli stessi: gli enti “for profit” svolgono un’attività per realizzare un profitto e distribuirlo tra i soci (o tra i soggetti appartenenti alla compagine sociale) mentre gli enti “non profit”, come già affermato in precedenza, perseguono scopi pubblicistici e l’eventuale profitto ottenuto dalla gestione viene interamente reinvestito nell’attività; per questi soggetti il denaro rappresenta semplicemente uno strumento, ossia un mezzo per il raggiungimento di obiettivi quali il soddisfacimento di bisogni umani di natura extra-economica (umanitaria, religiosa, assistenziale, etc.).

Il fenomeno dell’accostamento nell’ambito degli enti privi di lucro dell’attività mutualistica all’attività commerciale è relativamente moderno, infatti è stato introdotto nel nostro paese solo negli ultimi dieci anni, ma è in continua espansione e segna un passaggio fondamentale nell’evoluzione del settore no

profit. L’ammissibilità dell’esercizio di impresa da parte degli enti morali non

appare più discutibile ed è sempre più minoritaria la dottrina che ne contesta la legittimità. Ciò comporta, per la categoria degli enti “non profit”, dei confini

7

In particolare negli Stati Uniti il non profit rappresenta una specifica categoria giuridica: le tax exempt organization; in Italia il termine indica solo concettualmente l’insieme di enti che non operano secondo una logica di profitto distribuibile.

6

alquanto incerti ed elastici, in tale categoria viene infatti sempre più spesso incluso ogni ente che non si caratterizza come tale per struttura e attività, ma solo per assenza della distribuzione di utili sotto qualsiasi forma.

Più precisamente si può ritenere che un ente non commerciale possa svolgere un’attività di impresa per due motivi ben precisi: in primo luogo, andando a interpretare le disposizioni di cui al Libro I (nel quale si parla di assenza di lucro soggettivo) e al Libro V del Codice Civile (nel quale si dispone che l’utile ha lo scopo di rimborsare il capitale investito e dare un plus-valore all’imprenditore) si ottiene una chiara distinzione tra scopo e attività di un ente; in questo senso si può affermare che un’attività economica possa essere svolta sia per ottenere dei guadagni (come nel caso degli enti di cui al Libro V del Codice Civile), sia per ottenere risorse da investire in un’altra attività con carattere mutualistico, o comunque non lucrativo (come nel caso degli enti di cui al libro I del Codice Civile).

In seconda battuta, l’art. 2082 del codice civile dà una definizione di imprenditore commerciale che non è legata allo scopo di lucro, ma richiede esclusivamente l’economicità obiettiva dell’attività, che è uno dei principi che guida anche l’ente non commerciale8.

Per quanto concerne la disciplina applicabile agli enti non commerciali non vi è dubbio che si debba far riferimento a quella contenuta nel Libro I del Codice Civile, dettata in tema di persone giuridiche. Inoltre questi soggetti, svolgendo in alcuni casi anche attività di impresa acquistano la qualifica di imprenditore ai sensi dell’art. 2082 del suddetto codice e, pertanto, saranno sottoposti al relativo statuto nonché alla disciplina del fallimento ai sensi dell’Art. 1, D. Lgs. 9 Gennaio 2006, n. 5, il quale dispone espressamente che « Sono soggetti alle

disposizioni sul fallimento e sul concordato preventivo gli imprenditori che esercitano una attivita' commerciale, esclusi gli enti pubblici»9.

8

G. PONZANELLI, Gli enti collettivi senza scopo di lucro, Giappichelli editore,Torino, 1996, p. 164.

9

CAPUNZO RAFFAELLO, Gli enti non profit, i controlli e le attività, Editoriale scientifica s.r.l., Napoli, 2004, p.17.

1.5. Il riconoscimento delle persone giuridiche.

1.5.1. Il riconoscimento delle persone giuridiche prima del D.P.R. 361/2000. L’art. 12 del Codice Civile, abrogato con il D.P.R. 361/2000 recitava: Le

associazioni, le fondazioni e le altre istituzioni di carattere privato acquistano la personalità giuridica mediante il riconoscimento concesso con decreto del presidente della Repubblica.

Per determinate categorie di enti che esercitano la loro attività nell'ambito della provincia, il Governo può delegare ai prefetti la facoltà di riconoscerli con loro decreto.

Il legislatore del 1942 era orientato verso il cosiddetto sistema “concessorio”. Il provvedimento per il riconoscimento della personalità giuridica consisteva, infatti, in una concessione rilasciata dallo Stato. In tale ottica il provvedimento di riconoscimento consisteva in un atto della Pubblica Amministrazione pienamente discrezionale, con il quale quest’ultima valutava l’opportunità dell’iniziativa e il merito che l’attività posta in essere aveva, per poter ottenere il riconoscimento.

Tale modo di operare ha creato forti contrasti sia in dottrina che in giurisprudenza; in particolare il Consiglio di Stato, inizialmente, aveva affermato che «l’autorità amministrativa poteva liberamente valutare l’opportunità di concedere o meno il riconoscimento, in quanto si trattava di un atto di natura fortemente discrezionale». Successivamente lo stesso Organo ha rivisitato il proprio punto di vista e ha precisato che il controllo dell’amministrazione avrebbe dovuto limitarsi alla verifica di un valido atto costitutivo e alla valutazione della consistenza patrimoniale.

In particolare il controllo dell’autorità amministrativa verteva sulla verifica dei seguenti elementi:

1. esistenza di un valido atto costitutivo10; 2. possibilità di realizzare lo scopo prefissato; 3. liceità dello scopo prefissato;

4. rispetto della causa non lucrativa;

8

5. sufficienza del patrimonio destinato dell’ente relativamente al raggiungimento dei fini indicati nello statuto 11.

Il riconoscimento della personalità giuridica era negato qualora l’ente: 1. avesse un patrimonio insufficiente rispetto allo scopo prefissato;

2. avesse un numero di associati troppo esiguo per raggiungere lo scopo prefissato;

3. avesse un fine troppo generico;

4. avesse un fine già perseguito da un altro ente.

1.5.2 Il procedimento di riconoscimento.

Prima dell’introduzione del D.P.R. 361/2000 si otteneva il riconoscimento in seguito all’emanazione di un “decreto per il riconoscimento della persona giuridica”. Il procedimento aveva inizio con una domanda, accompagnata dalla copia autentica dell’atto costitutivo e dello statuto e degli altri documenti (quali il P.O.F. (piano di offerta formativa) per le scuole, ad esempio), che potevano, secondo le circostanze, servire a dimostrare lo scopo dell’ente ed i mezzi patrimoniali dello stesso per il raggiungimento del suddetto fine. Inoltre, dottrina e giurisprudenza avevano riconosciuto la possibilità che il decreto di riconoscimento fosse concesso dall’autorità governativa non solo esplicitamente, ma anche implicitamente 12: in particolare l’autorità che avrebbe dovuto dare il riconoscimento procede ad emanare un provvedimento che presuppone il riconoscimento dell’ente (ad esempio, la Regione stanzia un finanziamento a favore di un ente che non ha ancora ottenuto formalmente il riconoscimento).

1.5.3 Le critiche mosse al sistema “concessorio”.

La principale critica mossa al sistema concessorio era relativa ai tempi necessari per ottenere il decreto di riconoscimento, per ottenere lo stesso, infatti, passava molto tempo a causa delle inevitabili lungaggini burocratiche13.

11

Cfr. Art 2 disp. att. c.c.

12

RAFFAELLO CAPUNZO, Gli enti non profit, i controlli e le attività, op. cit. p.25.

13

Il primo significativo passo verso la semplificazione del gravoso procedimento si è registrato con la legge 7 agosto 1990, n. 241; l’art. 2 della stessa fissava, infatti, in trenta giorni il termine massimo entro cui doveva avere conclusione il procedimento amministrativo.

È proprio nell’ambito del processo di semplificazione del procedimento necessario per ottenere il riconoscimento della personalità giuridica che si inserisce il D.P.R. 10 febbraio 2000 n. 361, recante il «regolamento di semplificazione dei procedimenti per il riconoscimento di persone giuridiche private e per l’approvazione delle modifiche dell’atto costitutivo e dello statuto, a norma dell’art. 20, comma 8, legge 15 Marzo 1997 n. 59», pubblicato su Gazzetta Ufficiale del 7 Dicembre 2000 n. 286.

1.5.4. Il riconoscimento delle persone giuridiche in seguito all’introduzione del d.P.R. 361/2000.

Con il D.P.R. 10 febbraio 2000, n. 361 pubblicato in G.U. n. 268 del 7 dicembre 2000, dal 22 dicembre 2000 è entrato in vigore il nuovo regolamento per il riconoscimento delle persone giuridiche private, con particolare riferimento alle associazioni e alle fondazioni.

1.5.5. Competenza del riconoscimento.

Qual sia l’organo attualmente competente per il riconoscimento della personalità giuridica si evince dal combinato disposto dei seguenti 3 articoli:

- l’art. 7 del Decreto in esame, il quale dispone: «Il riconoscimento delle

persone giuridiche private che operano nelle materie attribuite alla competenza delle regioni dall'articolo 14 del decreto del Presidente della Repubblica 24 luglio 1977, n. 616, e le cui finalità statutarie si esauriscono nell'ambito di una sola regione, e' determinato dall'iscrizione nel registro delle persone giuridiche istituito presso la stessa regione».

- l’art. 14 del D.P.R. 616/1977 che a sua volta recita «E' delegato alle regioni

10

Stato concernenti le persone giuridiche di cui all'art. 12 del codice civile che operano esclusivamente nelle materie di cui al presente decreto e le cui finalità statutarie si esauriscono nell'ambito di una sola regione».

- L’art. 3 del D.P.R. 616/1977 il quale dispone in merito a ordinamento e organizzazione amministrativa, servizi sociali, sviluppo economico, assetto e utilizzazione del territorio.

Dalla lettura combinata di questi 3 articoli si desume che le Regioni sono delegate a riconoscere la personalità giuridica di quelle organizzazioni che operano nell’ambito dell’ordinamento e organizzazione amministrativa dei servizi sociali, dello sviluppo economico, per l’assetto e l’utilizzazione del territorio, ossia che operino in ambiti la cui regolamentazione rientra nella competenza della Regione e che svolgono la loro attività nei confini delle regioni stesse.

Il riconoscimento della personalità giuridica degli enti che esulano dai confini sopradescritti, avviene in base a quanto disposto dall’art. 1 del D.P.R. 361/2000, con provvedimento del prefetto ciò comporta la soppressione del registro delle persone giuridiche presso i tribunali e la contestuale costituzione dello stesso presso la prefettura.

In conclusione l’organo competente per il riconoscimento della personalità giuridica varia a seconda dell’oggetto dell’organizzazione che la richiede:

- l’organo competente coincide con il prefetto in due casi, ossia - qualora l’ente richiedente si occupi di una materia che non è di competenza della regione, ma anche nel caso in cui l’ente, per raggiungere gli scopi previsti nell’ambito di una materia di competenza della regione, deve svolgere la propria attività anche fuori dai confini della regione o comunque in regioni differenti;

- l’organo competente coincide con la Regione, quando l’ente richiedente svolge la sua attività in un ambito la cui regolamentazione rientra nella competenza della regione e per di più svolge la sua attività esclusivamente all’interno dei confini regionali.

1.5.6. Ottenimento del riconoscimento.

Nel previgente sistema il riconoscimento veniva concesso dall’autorità statale o regionale e a esso seguiva l’iscrizione nel registro delle persone giuridiche tenuto dal tribunale ai sensi dell’abrogato art. 12 c.c.

Prima dell’introduzione del D.P.R. 361/2000 esisteva una sorta di vuoto tra riconoscimento e iscrizione, in tale intervallo gli amministratori dell’ente riconosciuto - ma non iscritto - rispondevano illimitatamente delle obbligazioni sorte in capo all’ente.

Nel nuovo sistema il riconoscimento coincide con l’iscrizione nel registro delle persone giuridiche detenuto dalla prefettura [art. 1, n. 1) D.P.R. 361/2000], ecco allora che il decreto del Prefetto (o del presidente della Regione, nel caso di riconoscimento da parte della Regione) non è più un decreto di riconoscimento, ma un ordine di iscrizione nel registro delle persone giuridiche, che avrà efficacia costitutiva14.

1.5.7. La procedura di riconoscimento.

Dal punto di vista strettamente operativo, la domanda di riconoscimento deve essere presentata alla prefettura nella cui Provincia è stabilita la sede dell’ente, (oppure alla sede della Regione, all’attenzione del Presidente, qualora l’ente si occupi di materie di cui è competente la Regione stessa) .

Alla domanda di riconoscimento deve essere allegata una copia autentica dello statuto e dell’atto costitutivo15.

La prefettura, o la Regione, nel caso in cui il procedimento di riconoscimento sia di competenza di quest’ultima, al momento della ricezione della domanda, rilasciano una ricevuta che attesta l’avvenuta richiesta di riconoscimento.

14

FRANCO COLOMBO, Contabilità e bilanci delle aziende non profit, piano dei conti , registrazioni contabili, schemi di bilancio, relazioni di gestione per cooperative sociali, Ong, associazioni e organizzazioni di volontariato, Il sole 24 ORE S.p.A. Area strategica d’affari Pirola, Milano, 2001, p. 7

15

Art. 1, n. 2) D.P.R. 361/2000:«La domanda per il riconoscimento di una persona giuridica,

sottoscritta dal fondatore ovvero da coloro ai quali e' conferita la rappresentanza dell'ente, e' presentata alla prefettura nella cui provincia e' stabilita la sede dell'ente. Alla domanda i richiedenti allegano copia autentica dell'atto costitutivo e dello statuto. La prefettura rilascia una ricevuta che attesta la data di presentazione della domanda».

12

L’art. 1 del D.P.R. 361/2000, al n. 5) dispone che l’iscrizione, nel registro delle persone giuridiche, deve avvenire, salvo cause ostative, entro 120 gg. dalla presentazione della domanda, a cura del Prefetto o del Presidente della Regione. Qualora il Prefetto, ovvero il Presidente della Regione, individuino delle irregolarità nella forma o la mancanza di uno dei requisiti per poter concedere il riconoscimento (per esempio la mancanza dello scopo non lucrativo, patrimonio insufficiente al raggiungimento del fine statutario, anomalie nel tipo di attività svolta..), devono, entro 120 giorni dal deposito della domanda, dare motivata comunicazione del diniego di riconoscimento agli interessati o far pervenire agli stessi la richiesta di documentazione integrativa, i richiedenti dovranno adoperarsi, per presentare memorie o documentazioni aggiuntive, entro 30 giorni dalla comunicazione. Se, decorsi ulteriori 30 giorni, il Prefetto o il Presidente della Regione non comunica agli interessati il motivato diniego, ovvero non provvede all’iscrizione dell’ente presso il registro delle persone giuridiche, questa si intende negata (silenzio-rifiuto)16. Ciò comporterà per l’ente interessato l’onere di notificare all’amministrazione inadempiente una diffida, decorsi trenta giorni dalla quale si potrà impugnare il silenzio-rifiuto davanti al giudice amministrativo.

Rispetto al vecchio procedimento di riconoscimento, è da evidenziare come la nuova disciplina non preveda più il parere del Consiglio di Stato: ciò evidenzia ancora una volta la volontà del legislatore di voler semplificare la stessa procedura di riconoscimento.

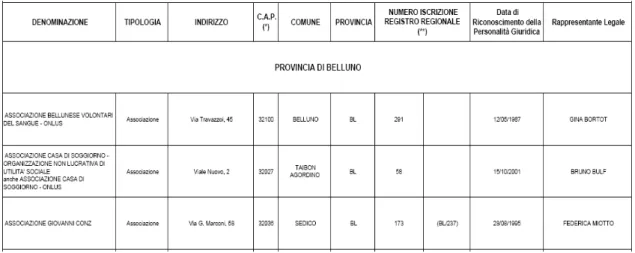

1.5.8. Il registro delle persone giuridiche (art.3 D.P.R. 361/2000).

Il registro delle persone giuridiche si articola in due parti, una generale ed una analitica. Nella prima sezione, quella generale, sono iscritte le persone giuridiche con la sola indicazione della denominazione. L'iscrizione è contrassegnata da un numero d'ordine ed è accompagnata dall'indicazione della data, del nome del richiedente, delle pagine riservate nella parte analitica alla stessa persona

16

giuridica e del volume in cui sono contenuti lo statuto e l'atto costitutivo e di quello dove sono raccolte le copie delle deliberazioni e dei provvedimenti iscritti nel registro. In appendice alla parte generale dello stesso registro e' presente una rubrica alfabetica contenente il nome della persona giuridica, il numero della pagina in cui la stessa e' iscritta e il riferimento alla parte analitica del registro (art. 3, n. 3 D.P.R. 361/2000).

Tabella 1. 1. Esempio di sezione di un registro delle persone giuridiche. Fonte: www.regione.veneto.it

Nella seconda parte del registro, ossia in quella analitica, devono essere indicati gli estremi identificativi dell’ente. In particolare l’art. 4 del D.P.R. 361/2000 dispone che devono essere indicati:

- la data dell’atto costitutivo; - la denominazione dell’ente; - lo scopo;

- il patrimonio dell’ente;

- la durata dell’ente (qualora abbia una durata illimitata nel tempo); - la sede della persona giuridica;

- il cognome, il nome e il codice fiscale degli amministratori, con menzione di quelli ai quali è attribuita la rappresentanza.

Ad ogni persona giuridica è riservato nella seconda parte del registro un intero foglio costituito da due pagine contrapposte. Le iscrizioni successive si fanno nello stesso foglio. Quando il foglio riservato ad una persona giuridica e'

14

esaurito, le iscrizioni sono fatte in un foglio successivo. La continuazione deve risultare chiaramente dalla pagina esaurita17.

Il registro, prima di essere posto in uso, deve essere numerato e vidimato in ciascun foglio dal prefetto (o Presidente della Regione) ovvero da un funzionario da questi delegato, la delega è concessa mediante decreto i cui estremi devono essere iscritti nella prima pagina del registro stesso. Nell'ultima pagina il prefetto indica il numero dei fogli di cui e' composto il registro.

Il registro può essere consultato da chiunque ne abbia interesse. La prefettura è l’organo deputato a rilasciare certificati, estratti e copie dello stesso registro a chi ne faccia richiesta18.

1.5.9 Il Registro delle Persone Giuridiche: iscrizioni e variazioni successive. Può accadere, così come succede per le Società commerciali, che durante la vita dell’ente ci sia la necessità di cambiare le regole a cui gli associati devono attenersi; per tale motivo l’art. 2 del D.P.R. in esame prevede gli adempimenti da effettuare nel caso in cui debbano essere apportate modifiche all’atto costitutivo o allo statuto.

In particolare, per poter modificare l’atto costitutivo o lo statuto sarà necessario presentare una domanda di modifica ai sensi dell’art 1 del D.P.R. 361/2000 e i termini da rispettare sono gli stessi previsti per l’ottenimento del riconoscimento19. Inoltre i richiedenti dovranno presentare in allegato alla domanda di modifica, i documenti idonei a dimostrare la sussistenza delle maggioranze previste dall'articolo 21, secondo comma, del Codice Civile, il quale afferma che «per modificare l’atto costitutivo e lo statuto, se in essi non è

altrimenti disposto, occorre la presenza di almeno tre quarti degli associati e il voto favorevole della maggioranza dei presenti».

17 art. 2, n. 5 D.P.R. 361/2000 18 art. 2, n. 8 D.P.R. 361/2000 19 art. 2, n.1 D.P.R. 361/2000

1.6. Le diverse tipologie di enti non commerciali.

Nel nostro ordinamento possono essere individuate diverse tipologie di enti non commerciali classificate in base a vari criteri; la prima distinzione da fare è quella tra enti riconosciuti e non riconosciuti.

1.6.1. Gli enti di fatto o enti non riconosciuti.

Così come nel mondo “for profit” si individuano le «società di fatto», anche nel mondo “no profit” si possono individuare gli «enti di fatto». Gli enti di fatto sono essenzialmente tre:

- Associazioni non riconosciute; - Fondazioni non riconosciute; - Comitati.

L’associazione non riconosciuta, come quella riconosciuta, è caratterizzata dall’elemento personale: l’associazione non riconosciuta è un insieme di soggetti che si raggruppa e si adopera per il raggiungimento di uno scopo comune. Il funzionamento della stessa organizzazione avviene sulla base di norme contenute in un regolamento che si danno gli associati stessi, il mancato rispetto dello stesso comporterà per l’associato inadempiente l’esclusione.

La disciplina relativa alle associazioni non riconosciute si individua negli artt. 36, 37 e 38 del Codice Civile, fermo restando che per le lacune legislative potranno essere applicate, per analogia, le disposizioni di cui agli artt. 12 e ss del Codice, le quali disciplinano l’associazione riconosciuta.

La possibilità di istituire un’associazione non riconosciuta è data dall’art. 18 della Costituzione della Repubblica italiana, il quale, al primo comma, dispone che i cittadini possono associarsi senza la necessità di un’autorizzazione da parte dello Stato20. Sono previste sanzioni penali per chi istituisce associazioni che abbiano fini che esulano da quanto previsto dalle norme imperative, dall’ordine pubblico e dalle regole di buon costume. Il codice penale, per esempio, sanziona coloro che istituiscono associazioni sovversive, terroristiche o antinazionali (artt.

20

ART. 18 Cost.: «I cittadini hanno diritto di associarsi liberamente, senza autorizzazione, per fini che

16

270 e ss. c.p.), nonché bande armate (artt. 305 e ss. c.p.) o associazioni a delinquere (artt. 416 e ss. c.p.).

L’associazione di fatto, essendo sprovvista di qualsiasi riconoscimento a livello giuridico, non è soggetta ad alcun controllo amministrativo, sia in fase di costituzione, sia nel corso di tutta la sua fase operativa. L’art. 36 del c.c. dispone che l’ordinamento e l’amministrazione dell’associazione non riconosciuta sono disciplinate dagli accordi stipulati tra gli associati: in sintesi si può affermare che l’associazione non riconosciuta sarà disciplinata esclusivamente dall’atto costitutivo e dallo statuto. Per tali documenti, non è richiesta una particolare forma né sono previsti vincoli in merito al contenuto degli stessi documenti; è comunque necessario sottolineare che per quelle associazioni che intendono ottenere in seguito il riconoscimento si auspica la redazione dell’atto costitutivo sotto forma di atto pubblico, in quanto questa è l’unica forma accettata per ottenere il riconoscimento di un’associazione (art. 14 c.c.).

Il secondo comma dell’art. 36 c.c. dispone che le associazioni non riconosciute possono stare in giudizio tramite il presidente o il direttore nominato con l’atto costitutivo o lo statuto.

Dal punto di vista patrimoniale l’associazione ha, ai sensi dell’art. 37 del c.c., un fondo comune creato dai vari associati; tale fondo non può essere re-distribuito tra i partecipanti all’associazione e nel caso di recesso l’associato non ha diritto alla restituzione della quota versata.

Sempre dal punto di vista patrimoniale è opportuno evidenziare che un’associazione non riconosciuta (cosi come una fondazione non riconosciuta o un comitato non riconosciuto) gode di un’autonomia patrimoniale imperfetta, infatti sulla base di quanto disposto dall’art. 38 c.c. i terzi creditori possono far valere i loro diritti in prima battuta sul fondo comune, ma delle obbligazioni sociali rispondono personalmente e solidalmente anche le persone che hanno agito in nome e per conto dell’associazione.

Solo a seguito di lunghi dibattiti la giurisprudenza e la dottrina sono giunte alla conclusione 21 che è ammessa l’esistenza di “fondazioni di fatto”. In effetti, qualora una fondazione, pur non essendo riconosciuta, svolga una qualsiasi attività, si ritiene che la stessa si stia muovendo nella sfera degli enti di fatto; da ciò consegue che i beni della fondazione rimangono tutti in testa al fondatore e quest’ultimo risponderà direttamente delle obbligazioni assunte in nome e per conto della fondazione.

Il comitato rappresenta una particolare categoria di persona giuridica. Tali enti vengono normalmente costituiti per raggiungere scopi di breve/medio periodo. I comitati vengono costituiti per diverse finalità tra cui per beneficienza, per mostre ed esposizioni22.

Con la costituzione di un comitato un gruppo di persone, con uno o più interessi in comune, si dà delle regole comuni e avvia la raccolta di fondi per realizzare lo scopo istituzionale prescelto e reso noto pubblicamente ai terzi. A differenza di un’associazione, il comitato è un ente chiuso ai terzi: mentre l’associazione è caratterizzata da un «contratto plurilaterale aperto ad adesioni successive», il comitato non prevede la possibilità di far accedere alla struttura ulteriori soggetti rispetto a quelli che lo hanno costituito.

Ai sensi dell’art. 40 del c.c. i fondatori di un comitato «sono responsabili personalmente e solidalmente della conservazione dei fondi e della loro destinazione allo scopo annunziato». Il presidente assume la rappresentanza del comitato in giudizio (art. 41 c.c.).

Infine l’art. 42 del c.c. dispone che, qualora i fondi raccolti siano insufficienti allo scopo prefissato, oppure che quest’ultimo non sia più attuabile (oppure sia stato raggiunto e vi sia una rimanenza di fondi), l’autorità governativa stabilisce la devoluzione di tali beni, a meno che questa non sia stata disciplinata al momento della costituzione.

21

F. GALGANO Le associazioni, le fondazioni, i comitati, 1987, CEDAM, Torino, p. 37;

22

18

1.6.2. Gli enti riconosciuti.

Lo scenario degli enti non riconosciuti è caratterizzato da varie realtà, tra le quali quelle elencate di seguito:

- Associazioni riconosciute; - Fondazioni;

- Organizzazioni non governative (ONG); - Enti di volontariato;

- Enti ecclesiastici;

- Associazioni di promozione sociale.

Ai sensi dell’art. 14 del c.c. le associazioni per poter essere considerate riconosciute devono essere innanzitutto costituite con atto pubblico ossia con un rogito notarile in cui viene indicato il nome del sodalizio, il patrimonio, lo scopo sociale, gli organi di amministrazione (art. 16 c.c.), etc.

Lo statuto, solitamente allegato all’atto costitutivo, è la “carta di lavoro” che consentirà all’associazione di svolgere la propria attività, di valutare le ammissioni di nuovi associati, di accettare nuove adesioni o di decidere circa la durata in vita del sodalizio ed, eventualmente, di devolverne i beni in caso di estinzione.

Dato che l’associazione è interamente disciplinata dalle norme statutarie, il Codice Civile contiene delle disposizioni che hanno il compito di supplire alle carenze dello statuto o integrare lo stesso. In particolare sono dettate norme ad hoc in materia di convocazione e deliberazione assembleare (artt. 20-21 c.c.), responsabilità degli amministratori (art. 22), annullamento e sospensione delle delibere (art. 23), recesso ed esclusione degli associati (art. 24) e scioglimento dell’ente (art. 25).

La caratteristica fondamentale dell’associazione riconosciuta, che consente di distinguerla dall’associazione non riconosciuta, è l’autonomia patrimoniale perfetta in quanto delle obbligazioni assunte risponde esclusivamente l’associazione con il proprio patrimonio 23.

23

TRIMARCHI, Istituzioni di diritto privato, Giuffrè, Milano 1996, p. 92; GAZZONI, Manuale di diritto privato, ESI, Napoli 1993, p.140.

La fondazione.

La fondazione nasce dalla volontà di uno o più soggetti, i cosiddetti fondatori, di destinare un patrimonio ad uno scopo determinato, operata da uno o più soggetti (i fondatori). La destinazione che il fondatore ha impresso al patrimonio è stabile ed immutabile.

La fondazione, può essere costituita con atto inter vivos, mediante la redazione di un atto pubblico davanti ad un notaio, oppure per mortis causa, ovvero a seguito dell’esecuzione del testamento del fondatore defunto24.

Lo statuto e l’atto costitutivo devono indicare gli stessi elementi previsti per le associazioni riconosciute, nonché i criteri di erogazione delle rendite. Particolarità delle fondazioni è che non è possibile modificare lo statuto, soprattutto nella parte che riguarda le finalità istituzionali fissate dal fondatore, pur essendo consentite integrazioni o ampliamenti qualora lo scopo sia esiguo rispetto al patrimonio a disposizione, ovvero qualora lo stesso non corrisponda più alle necessità della realtà in cui la fondazione continua ad operare25.

A differenza delle associazioni, nelle fondazioni non esiste un organo assembleare, quindi l’attività di controllo è svolta dall’autorità governativa, la quale, ai sensi dell’art. 25 c.c., può annullare, sentiti gli amministratori, le delibere adottate dall’organo direttivo che risultino contrarie a norme imperative, alle tavole di fondazione (principi stabiliti dal fondatore), all’ordine pubblico o al buon costume. Sempre grazie all’art. 25 c.c. l’autorità governativa potrà nominare e sostituire gli amministratori e sciogliere l’organo medesimo, designando un commissario straordinario, qualora questi abbiano operato non conformemente alla legge, allo statuto o allo scopo della fondazione.

Quando lo scopo della fondazione si sia esaurito, sia divenuto impossibile o di scarsa utilità, l’autorità governativa può dichiarare l’estinzione dell’ente oppure provvedere alla sua trasformazione allontanandosi il meno possibile dalla volontà del fondatore.

24

Cfr. art. 14 c.c.

25

20

Le organizzazioni non governative (ONG).

Un'organizzazione non governativa (ONG) è una organizzazione indipendente dai governi e dalle loro politiche. Le ONG sono enti senza fine di lucro che ottengono risorse finanziarie essenzialmente attraverso le donazioni effettuate da privati. Gli scopi delle ONG sono molteplici, le stesse si formano essenzialmente per portare avanti le istanze politico-sociali dei propri membri, spesso trascurate dai governi, per esempio il miglioramento delle condizioni ambientali, l'incoraggiamento all’osservazione e alla tutela dei diritti umani, l'incremento del benessere per le fasce di popolazione meno benestanti, ecc. Quelli appena citati sono soltanto alcuni degli scopi che tali enti possono avere, l’ampia varietà degli stessi scaturisce dall’ampia gamma di posizioni politiche e filosofiche che i membri delle organizzazioni stesse fanno proprie.

Le organizzazioni non governative operanti nel campo della cooperazione con i paesi in via di sviluppo possono ottenere il cosiddetto “riconoscimento di idoneità” con decreto del Ministro degli affari esteri, sentito il parere della commissione per le ONG26. L’idoneità può essere richiesta per l’attuazione di determinati progetti, ad esempio:

- realizzazione di programmi a breve e medio periodo nei Paesi in via di sviluppo;

- la selezione, la formazione e l’impiego dei volontari in servizio civile, - attività di formazione in loco di cittadini dei Paesi in via di sviluppo. Il riconoscimento di idoneità può essere attribuito alle ONG nel caso in cui queste rispettino determinati requisiti quali la costituzione dell’ente nel rispetto delle disposizioni di cui agli art. 14, 36 e 39 c.c., perseguimento di finalità diverse dallo scopo di lucro, etc.

Le ONG che ottengono il riconoscimento hanno la possibilità di ottenere contributi da parte dello Stato per lo svolgimento di attività di cooperazione da loro promosse e godono anche di alcuni benefici di carattere fiscale.

26

Le organizzazioni di volontariato.

La L. 11 Agosto 1991, n. 266 (Legge quadro sul volontariato) prevede, all’art. 6, un sistema di registrazione, su base regionale, delle organizzazioni di volontariato, tra cui, in particolare, anche quelle costituite come associazioni non riconosciute.

L’iscrizione nei registri è subordinata all’esistenza dei requisiti indicati all’art. 3 della legge in oggetto, tra cui (oltre all’assenza della finalità di lucro) la democraticità della struttura, l’elettività e la gratuità delle cariche elettive, una definizione statutaria dei criteri di ammissione ed esclusione degli aderenti, l’obbligo di formazione del bilancio.

Le organizzazioni di volontariato sono caratterizzate dallo svolgimento di un’attività che si esplica, essenzialmente, attraverso le prestazioni libere e gratuite degli aderenti, per fini di solidarietà sociale e senza fini di lucro.

Le organizzazioni di volontariato possono assumere la forma giuridica preferita dai promotori, purché compatibile con lo scopo solidaristico: pertanto può trattarsi di associazioni riconosciute e non riconosciute, comitati, società cooperative e via dicendo.

Gli enti ecclesiastici.

Il nuovo concordato con la Santa Sede stipulato nel 1984 ha apportato sostanziali modifiche agli accordi del 1929, ovvero ai Patti lateranensi. I rapporti tra Stato e Santa Sede sono oggi disciplinati dall’art. 7 della legge 20 Maggio 1985, n. 222 e dal relativo regolamento di attuazione di cui al D.P.R. 33/1987. Rimangono ancora in vigore alcune disposizioni del vecchio concordato, espressamente richiamate dalla L. 222/1985.

L’art. 1 della L. 222/1985 dispone espressamente che gli enti costituiti o approvati dalla Santa Sede, residenti in Italia, i quali abbiano fine di religione o di culto, possono essere riconosciuti come persone giuridiche nell’ordinamento italiano, con decreto dei Ministro dell'Interno, sentito il parere del Consiglio di Stato.

22

L’art. 4 dispone che un ente ecclesiastico che abbia ottenuto il riconoscimento (e quindi la personalità giuridica) è considerato, nell’ordinamento dello Stato, un ente riconosciuto.

Per ulteriori approfondimenti rimandiamo al capitolo 2 del presente lavoro. Per ora ci basti sapere che non tutti gli enti collegati all’organizzazione giuridica della Chiesa assumono la qualifica di persona giuridica nell’ordinamento statale e questo per tre motivi:

1. perché per alcuni enti si è ritenuto opportuno non richiedere il riconoscimento civile;

2. perché, pur essendo stato chiesto il riconoscimento, lo Stato non lo ha concesso;

3. perché si tratta di istituti non riconoscibili giuridicamente.

In particolare l’art. 2 della Legge 222/1985 afferma che sono considerati aventi fine di religione o di culto gli enti che fanno parte della costituzione gerarchica della Chiesa, gli istituti religiosi e i seminari, mentre per le altre persone giuridiche canoniche, per le fondazioni e in genere per gli enti ecclesiastici che non abbiano personalità giuridica nell’ordinamento della Chiesa, il fine di religione o di culto deve essere di volta in volta accertato dall’autorità amministrativa competente.

Le associazioni di promozione sociale.

Si considerano associazioni di promozione sociale le associazioni, riconosciute o non riconosciute, costituite al fine di svolgere attività di utilità sociale a favore di associati o terzi senza finalità di lucro. In particolare queste associazioni hanno lo scopo di tutelare gli interessi economici degli associati. La differenza sostanziale con le associazioni di volontariato è che quest’ultime non possono remunerare i soci a meno che non siano lavoratori per l’associazione, mentre ciò è possibile per le associazioni di volontariato.

1.7. L’estinzione degli enti non commerciali: il procedimento di liquidazione. Il D.P.R. 10 febbraio 2000, n. 361, recante disposizioni inerenti la semplificazione dei procedimenti di riconoscimento delle persone giuridiche

private, nonché di procedimenti di approvazione delle modifiche dell’atto costitutivo e dello statuto, all’art. 6 dispone in materia di estinzione dei suddetti soggetti. La legge prevede che la Prefettura, la Regione ovvero la provincia autonoma competente accerti, su istanza di qualunque interessato o anche d'ufficio 27, l'esistenza di una delle cause di estinzione della persona giuridica

previste dall’atto costitutivo o dallo statuto. Sono considerate cause di estinzione anche il raggiungimento dello scopo, ovvero l’impossibilità di conseguirlo; si ha altresì l’estinzione di un’associazione nel caso in cui vengano meno tutti gli associati28.

Le cause di estinzione sopra individuate, una volta accertate, pongono la persona giuridica privata in stato di liquidazione, per cui si apre una fase della vita dell’organizzazione che ha un unico scopo: la liquidazione del patrimonio dell’ente e la devoluzione delle somme ottenute.

L’organo sociale deputato alla delibera sullo scioglimento e devoluzione sarà l’Assemblea degli associati, da convocarsi in seduta straordinaria; il documento statutario dovrà prevedere l’osservanza di quorum costitutivi e deliberativi differenti da quelli inerenti le altre incombenze di competenza assembleare a carattere ordinario e, nel caso delle Associazioni riconosciute, diverse dalla modifica dello statuto29. Il Codice civile richiede per lo scioglimento di un’Associazione il voto favorevole di almeno tre quarti degli associati, indipendentemente dal fatto che si tratti della prima o della seconda convocazione dell’Assemblea straordinaria.

L’assemblea straordinaria dovrà, altresì, affrontare la questione della devoluzione dell’eventuale patrimonio residuo.

La liquidazione si apre con la nomina di uno o più commissari liquidatori da parte del presidente del tribunale su istanza degli amministratori, dei soci, dei creditori, del pubblico ministero o anche d’ufficio, salvo che l’atto costitutivo non preveda una forma di nomina e a questa si proceda entro un mese dal

27

Cfr. Art. 11 disp. att. C.c.

28

Cfr. Art. 27 c.c.

29

24

provvedimento di liquidazione.

Quando lo scioglimento dell’associazione è deliberato dall’assemblea, la nomina può essere fatta dall’assemblea medesima con la maggioranza prevista dall’art. 21 del c.c.

I provvedimenti di nomina sono soggetti a pubblicità legale, mediante iscrizione nel registro delle persone giuridiche (artt. 3 e 4 D.P.R. 10 febbraio 2000, n. 361).

Con la nomina dei liquidatori, gli amministratori cessano dalla loro carica e devono consegnare ai liquidatori i beni sociali.

Nella fase di liquidazione è fatto espresso divieto agli amministratori di porre in essere nuove operazioni, pena l’assunzione di responsabilità personale e solidale per le obbligazioni contratte dalla persona giuridica che rappresenta30. La Suprema Corte di Cassazione definisce “ nuove operazioni” gli atti che non sono compatibili con le finalità della liquidazione, quindi al pagamento delle obbligazioni residue, ovvero con la consegna dei beni dell’ente in liquidazione, all’ente successore.31

Una volta conclusa la procedura di liquidazione, il presidente del tribunale provvede affinchè ne sia data comunicazione ai competenti uffici, al fine di consentire la cancellazione dell'ente dal registro delle persone giuridiche.

1.7.1. Il vincolo di devoluzione del patrimonio.

E’ regola generale32 che l’eventuale patrimonio residuo dovrà essere devoluto in favore di altri Enti non profit operanti in settore identico o analogo a quello dell’Associazione estinta. In taluni casi lo statuto potrà individuare nominalmente l’Ente beneficiario. Il vincolo di devoluzione del patrimonio è spesso regolato dalle leggi cui si riferisce una specifica tipologia associativa. Così, a titolo di esempio, le Organizzazioni di volontariato iscritte all’Albo provinciale dovranno devolvere il patrimonio residuo solamente a favore di altre

30 Cfr. Art. 29 c.c. 31 Cfr. Cassazione, 10 Gennaio 1959, n. 41. 32 Cfr. Art. 31 c.c.

Organizzazioni di volontariato operanti nel medesimo ambito, mentre le Associazioni di promozione sociale iscritte al Registro provinciale competente manterranno il medesimo obbligo a beneficio di altre Associazioni di promozione sociale ovvero, in via generale, a vantaggio di Enti di utilità sociale.

CAPITOLO 2: L’ENTE ECCLESIASTICO: ASPETTI GIURIDICI

Sommario: Premessa – 2.1. Fonti del diritto ed enti ecclesiastici: in particolare l’art. 20 della Costituzione – 2.2. Gli enti e in beni ecclesiastici nel codice civile del 1942. – 2.3. La categoria degli “enti ecclesiastici”. – 2.4. L’evoluzione storico-giuridica dell’istituzione “ente ecclesiastico”. - 2.4.1. Le leggi eversive sabaude. – 2.5. Il riconoscimento della personalità giuridica degli enti ecclesiastici. - 2.5.1. Procedimento e requisiti per il riconoscimento all’epoca del concordato del 1929. 2.5.2. Il procedimento per il riconoscimento della personalità giuridica con l’introduzione del Codice Civile del 1942 - 2.6. Il riconoscimento degli enti religiosi nel contesto attuale: le fonti del diritto in materia di enti ecclesiastici. – 2.7. Il riconoscimento dell’ente ecclesiastico nell’ordinamento italiano: i requisiti. - 2.7.1. I requisiti canonici. - 2.7.1.1. L’assenso dell’autorità canonica al riconoscimento civile. - 2.7.2. I requisiti civili.-2.7.2.1. La nazionalità dell’ente. - 2.7.2.2. Il fine di religione o culto. - 2.7.2.3. Attività secondarie necessarie a raggiungere l’obiettivo primario dell’ente: il fine di religione o di culto. - 2.7.2.4. La presunzione del fine di religione o di culto di cui all’art. 2 l. 222/1985. - 2.8. Il riconoscimento dell’ente ecclesiastico nell’ordinamento italiano: il procedimento per il riconoscimento. - 2.8.1. La semplificazione del procedimento di riconoscimento secondo il diritto comune: il D.P.R. 361/2000. - 2.9. L’iscrizione nel registro delle persone giuridiche. - 2.10. Forme particolari di riconoscimento. - 2.11. Modificazione ed estinzione degli enti ecclesiastici (Art. 19 l. 222/1985). - 2.12. la revoca della personalità giuridica. 2.12.1 Il procedimento di revoca. - 2.12.2. Caso particolare di revoca. - 2.13. Estinzione e soppressione degli enti ecclesiastici. - 2.13.1. I casi di estinzione.

PREMESSA.

«La zona di confine tra temporale e spirituale, fra politico e religioso, non è mai precisa, chiara. Voler tracciare una linea netta in questo ambito avrebbe la stessa possibilità di successo di chi desidera distinguere in modo reale lo spirito dalla materia nella persona umana, incrinandone l’essenziale unità psicosomatica33».

Il processo di avvicinamento tra politica e religione è stato per lo più il risultato di accordi di natura negoziale, tra due “istituzioni” che sono le artefici dell’assetto socio-economico a livello mondiale. I confini tra potere legislativo e temporale sono, quindi, da sempre segnati da accordi, o meglio intese,34 che, integrando o aggirando la legge dettata dai competenti organi legislativi, hanno 33

A. Bettini in “A. BETTINI, Gli enti e i beni ecclesiastici. Art. 831, Giuffrè editore, Milano, 2005”, p.3.

34

É l’art. 8 della Costituzione che dopo aver affermato che tutte le Confessioni religiose sono ugualmente libere davanti alla legge e che hanno diritto di organizzarsi secondo i propri statuti, purché non contrastino con l'ordinamento giuridico italiano, stabilisce che i loro rapporti con lo Stato sono regolati per legge sulla base di intese con le relative rappresentanze.

28

creato una sorta di diritto particolare. Tra i vari accori stipulati quello che più di altri è degno di nota, a causa della mutazione epocale che lo stesso comportò in termini di ridefinizione dei rapporti tra potere legislativo e temporale, si concretizza nei Patti Lateranensi, il cosiddetto Concordato tra Stato e Chiesa. I patti lateranensi, sottoscritti l'11 febbraio 1929 stabilirono, innanzitutto, il mutuo riconoscimento del Regno d'Italia e lo Stato della Città del Vaticano. Tale accordo constava di due distinti documenti: il Trattato, che riconosceva l'indipendenza e la sovranità della Santa Sede e fondava lo Stato della Città del Vaticano, corredato da vari allegati, fra cui, la Convenzione Finanziaria35; e il Concordato che definiva le relazioni civili e religiose in Italia tra la Chiesa ed il Governo36. Il Concordato fu rivisto, dopo lunghissime e difficili trattative, nel 1984 tramite l’Accordo di Villa Madama (reso esecutivo con la L. 25 Marzo 1985, n.121), ai sensi del quale, la repubblica italiana e la Santa Sede riaffermano che lo Stato e la Chiesa cattolica sono, ciascuno nel proprio ordine, indipendenti e sovrani, impegnandosi al pieno rispetto di tale principio nei loro rapporti ed alla reciproca collaborazione per la promozione dell’uomo e il bene del Paese37.

2.1. Fonti del diritto ed enti ecclesiastici: in particolare l’art. 20 della costituzione.

La principale fonte del diritto italiano è rappresentata dalla Costituzione della Repubblica Italiana ed è proprio l’art. 20 della Costituzione che detta una norma fondamentale in materia di Enti ecclesiastici. Recita, infatti, l’art. 20: “Il carattere ecclesiastico e il fine di religione o di culto di una associazione od istituzione non possono essere causa di speciali limitazioni legislative, né di speciali gravami fiscali per la sua costituzione, capacità giuridica e ogni forma di attività”.

35 Con la convenzione finanziaria l’Italia si obbligava a versare alla Santa Sede la somma di circa due miliardi di lire a titolo di indennizzo per l’occupazione dello Stato Pontificio avvenuta nel 1870..

36 Con il concordato si garantiva la più assoluta libertà alla Chiesa nell’esercizio delle sue funzioni religiose e spirituali; inoltre si riconosceva la piena proprietà e la esclusiva ed assoluta potestà e giurisdizione sovrana sul Vaticano; la Chiesa riconosceva il Regno d’Italia, retto dalla dinastia dei Savoia e avente in Roma la propria capitale.

37

cfr. C. CARDIA, Principi di diritto ecclesiastico. Tradizione europea legislazione italiana,Giappichelli editore,Torino, 2002.

Dalla lettura della su indicata disposizione normativa scaturiscono, infatti, immediatamente dei problemi interpretativi. É vero infatti che già gli articoli 17 e 18 della Costituzione tutelano il diritto di associazione e di riunione, quindi è spontaneo chiedersi se la previsione di cui all’articolo 20 sia o meno superflua o se invece costituisce una «tutela privilegiata di un diritto e di una libertà che comunque nel nostro disegno costituzionale godono di una posizione di favore»38.

L’art. 20 presenta invero un’indubbia dimensione garantista. Uno dei due relatori costituenti, Dossetti, non mancò di far rilevare come l’articolo in questione affermasse un “concetto negativo”, e cioè che la finalità ecclesiastica o di culto non potesse essere causa di un trattamento di sfavore per gli enti stessi39. In verità l’art. 20 della costituzione non aveva e non ha la funzione di evitare una discriminazione in peius per gli enti caratterizzati dal fattore religioso rispetto a quelli di diritto comune. Con l’introduzione di tale disposizione costituzionale si è voluto evitare che potessero essere approvate norme come le leggi eversive sabaude del XIX secolo avessero l’unico fine di sopprimere gli enti ecclesiastici, per incamerare il patrimonio degli stessi nelle casse dello Stato.

La ratio che ha spinto il legislatore Costituente alla formulazione dell’art.20, non pare poter essere esclusivamente storica, quale risultato della pregressa esperienza giuridica radicatasi nell’età liberale, ma secondo vari studiosi l’obiettivo ultimo della norma può individuarsi anche nella più ampia tutela della libertà religiosa generalmente intesa, anche a favore di enti confessionali non istituzionalizzati40.

All’interno della cornice costituzionale ora delineata, e in particolare nell’ambito della già evidenziata dimensione garantista, sono state elaborate molte norme attuative dei generici principi costituzionali, tra queste l’art. 831 del 38

Cfr. A. BETTINI, Gli enti e i beni ecclesiastici…, op. cit. p. 12.

39

Cfr. A. BETTINI, Gli enti e i beni ecclesiastici.…. , op. cit. p. 12.

40 «La norma assume una più ampia prospettiva di tutela della libertà religiosa, anche in favore degli enti confessionali non istituzionalizzati, o, a voler essere più precisi, di un sentimento religioso che può essere efficacemente tutelato ancorchè sia espressione di forme non tradizionali o non istituzionalizzate […]. L’art. 20 è cioè disposizione che può dire, e dare molto al processo applicativo e promozionale non solo della libertà religiosa, ma della religione in quanto tale, in quanto categoria della persona umana». Cfr. A. Bettini, Gli enti e i beni ecclesiastici…, op. cit. p. 14.