INDICE

1 I GRUPPI AZIENDALI ... 6

1.1 Considerazioni introduttive ... 6

1.2 Origine storica dei gruppi aziendali ... 10

1.3 Definizione di gruppo aziendale ... 13

1.3.1 I gruppi aziendali secondo la normativa italiana ... 14

1.4 Caratteristiche identificative dei gruppi aziendali ... 16

1.4.1 La pluralità dei soggetti giuridici ... 16

1.4.2 L’unicità del soggetto economico ... 18

1.4.3 Il controllo delle aziende ... 19

1.5 Breve morfologia dei gruppi ... 20

1.6 Modalità di costituzione dei gruppi aziendali ... 23

1.6.1 Acquisizione di partecipazioni di controllo ... 24

1.6.2 Costituzione di una società per lo sviluppo di nuove attività (Filiazione) ... 24

1.6.3 Conferimento in una società dei pacchetti azionari di controllo di altre società ... 25

1.6.4 Scorporo di rami d’azienda ... 27

1.7 I gruppi aziendali in Italia: la loro struttura e i settori in cui si sono maggiormente sviluppati ... 27

1.8 Motivazioni che spingono le aziende ad aggregarsi in Gruppi Aziendali ... 35

1.8.1 Motivazioni di natura economica ... 36

1.8.2 Motivazioni extra – economiche ... 38

2 La Funzione Finanza nei Gruppi Aziendali ... 43

2.1 La Funzione Finanza, inquadramento storico e territoriale ... 43

2.2 L’organizzazione della Funzione Finanza ... 48

2.3 La Funzione di tesoreria ... 51

2.3.1 La centralizzazione della Funzione di tesoreria nei gruppi aziendali ... 55

2.4 Il Cash Pooling: aspetti introduttivi ... 61

2.5 Effective pooling: lo Zero Balance System ... 66

2.5.2 Accenni sul cash pooling Zero Balance internazionale e sul target balancing ... 72

2.6 Pooling “virtuale”: il Notional Cash Pooling ... 76

2.6.1 Differenze tra i due principali metodi di cash pooling ... 79

2.7 Forme ibride ... 80

2.7.1 Reverse pooling ... 80

2.7.2 Il Margin pooling ... 81

2.8 Il netting ... 83

2.9 Riferimenti normativi del cash pooling ... 88

2.9.1 La tesoriera secondo l’ordinamento giuridico ... 91

2.10 Aspetti fiscali nel cash pooling ... 93

2.11 Fattibilità dei sistemi di cash pooling ... 98

2.12 Vantaggi e svantaggi nell’adozione di un sistema di accentramento della tesoreria del tipo cash pooling ... 99

2.13 Analisi documentale di un caso di Cash Pooling: la Ducati Motor Holding Spa ... 103

2.13.1 Il gruppo Ducati Motor Holding S.p.A. ... 103

Introduzione

In una continua ricerca dell’efficienza, dell’efficacia e dell’ottimizzazione delle risorse, la funzione finanziaria svolge un ruolo importante, già Porter la qualificava come un elemento strutturale e necessario al core business di un’impresa.

Oltre a questo aspetto, gli azionisti esercitano una maggiore pressione nei confronti del management affinché si realizzi un aumento dello shareholders, e per raggiungere tale obiettivo è necessaria un’integrazione tra le attività di finanza operativa e le attività e i processi delle altre funzioni aziendali.

Lo studio portato avanti in questo lavoro di tesi è stato quello di analizzare la Funzione finanziaria all’interno dei gruppi aziendali e in particolare come i sistemi di gestione accentrata della tesoreria possono essere implementati e sviluppati in tale contesto.

La capacità dei gruppi di potersi modificare in base alle diverse necessità rende tale struttura organizzativa molto versatile e flessibile e quindi soluzione appetibili in un momento in cui c’è una certa instabilità ambientale e di mercato, questo giustifica anche, l’andamento crescente del numero dei gruppi aziendali nel Paese.

Nei gruppi aziendali la gestione della funzione finanza può essere molto complessa sia a livello organizzativo che gestionale. La prima decisione che deve essere presa dal management è quella che riguarda l’accentramento o il decentramento di tale funzione.

I sistemi di accentramento della liquidità si distinguono in due grandi gruppi: il cash pooling e il netting.

Il netting cerca di ottimizzare i flussi finanziari “interni”, cioè quelli che si creano dagli scambi commerciali e dai rapporti che si istaurano tra le diverse società appartenenti allo stesso gruppo aziendale.

Le tecniche di cash pooling, invece, si occupano dell’accentramento dei flussi finanziari di tutte le società partecipanti al pool senza distinzione della provenienza (interna o esterna).

I sistemi di cash pooling si dividono in: effective cash pooling e in virtual cash

pooling; e all’interno di questi macro raggruppamenti troviamo diverse tipologie che

cercano di adattarsi al meglio alle varie esigenze delle holdings.

Le tecniche di effective cash pooling consistono in procedure automatiche che permettono di accentrare fisicamente la liquidità delle varie società del gruppo, in un unico conto corrente, intestato alla società tesoriera e chiamato Master Account.

Il sistema virtual, invece, è una procedura che permette di determinare gli interessi bancari sul saldo giornaliero netto derivante dalla somma algebrica dei saldi dei conti correnti intestati alle diverse società del gruppo. A differenza degli effective, in questo caso non si ha nessuna reale movimentazione dei saldi.

In fine, viene proposta l’analisi documentale del un caso di un gruppo con sede in Italia: la Ducati Motor Holding Spa che solo da pochi anni ha implementato un sistema di cash pooling di tipo effective.

1 I GRUPPI AZIENDALI

1.1 Considerazioni introduttive

Fino a quando i mercati di riferimento sono rimasti “statici”, la mancanza di complessità induceva le aziende a limitarsi a svolgere la propria attività secondo un’impostazione “artigianale”, la quale, se da un lato inibiva la possibilità di sviluppo, dall’altro garantiva alle combinazioni produttive condizioni favorevoli in termini di equilibrio economico durevole. Ma la realtà attuale non è così. L’azienda non opera in un sistema “ovattato” e privo di influenze esterne ma, interagisce con un sistema economico complesso composto da svariate forze sinergiche, e con svariati altri

ambienti come ad esempio il sistema politico-istituzionale, il sistema culturale

-tecnologico o demografico - sociale1. Questa evoluzione è stata dovuta essenzialmente

a tre fattori:

♦ lo sviluppo, quantitativo e qualitativo, delle reti di trasporto e di comunicazione;

♦ la progressiva tendenza all’integrazione delle economie dei diversi Paesi e la

crescita economica dei cosiddetti “Paesi sottosviluppati”;

♦ l’espansione vertiginosa dei consumi.

All’inizio l’evolversi delle condizioni ambientali ha spinto le combinazioni produttive ad allargare le proprie dimensioni operative, al fine di cogliere le opportunità offerte dal progressivo ampliamento dei mercati di approvvigionamento e di sbocco. Tuttavia, non sempre la crescita consente di consolidare o migliorare il proprio equilibrio economico durevole; anzi, oltre un certo livello il processo di espansione può rivelarsi addirittura controproducente. Infatti, in relazione al settore merceologico di appartenenza o a particolari mercati non può escludersi che l’azienda abbai raggiunto un equilibrio tale da ritenere non conveniente ampliare ulteriormente la propria struttura operativa o, addirittura, che debba operare un ridimensionamento al fine di raggiungere migliori condizioni di economicità; per questo motivo lo sviluppo dell’azienda non deve essere confuso con la crescita delle sue dimensioni.

I motivi dell’ampliamento delle dimensioni possono essere sinteticamente raggruppati in quattro categorie: economico-produttivo, commerciale, ambientale e amministrativo2.

I motivi di ordine economico-produttivo fanno riferimento all’esigenza di adottare procedimenti di produzione sempre più avanzati con alti livelli di meccanizzazione e robotizzazione dei processi per sfruttare al meglio i flussi indivisibili di servizi e coprire l’intero ciclo di lavorazione al fine di ridurre la dipendenza dall’esterno, ottimizzare la “leva operativa” e massimizzare i benefici indotti dalle “economie di scala”.

I motivi di ordine commerciale si riconnettono con la necessità di ottenere una maggiore forza contrattuale nei confronti dei fornitori (quindi “a monte”) e dei canali distributivi (“a valle”), di controllare più ampie quote di mercato e di offrire ai propri clienti beni e servizi differenziati e qualificati. Inoltre, l’ampliamento dimensionale può contribuire alla riduzione dell’incidenza dei costi transazionali, ovvero quei costi connessi agli scambi commerciali, dovuti all’imperfetto funzionamento dei mercati.

I motivi di ordine ambientale risiedono essenzialmente nella volontà di incidere positivamente sull’ambiente di riferimento.

Infine, i motivi di ordine amministrativo consistono nella possibilità di ottimizzare il rendimento delle politiche gestionali con riferimento all’area commerciale, produttiva, finanziaria ed organizzativa.

I tempi moderni ma, a mio avviso, anche la fase storica congiunturale che stiamo vivendo, hanno portato gli imprenditori e i manager a cercare vie alternative all’allargamento dimensionale/strutturale riuscendo allo stesso tempo a restare sul mercato, soddisfare i propri clienti e raggiungere un equilibrio economico durevole.

Una delle alternative, perseguita da molte aziende, è quella della collaborazione. La scelta di dirigersi verso forme di partnership è guidata da diverse motivazioni: di tipo economico, come ad esempio le economie di scala, di scopo o di raggio d’azione che rendono più conveniente l’aggregazione di attività economiche; oppure la distinzione dei rischi e il fabbisogno di differenziazione che portano alla disaggregazioni delle grandi unità aziendali;

di tipo personale degli agenti decisionali;

di tipo istituzionale cioè, che riguarda la normativa economica fiscale o le agevolazioni per l’accesso al mercato dei capitali.

2 PASSAPONTI B., Le aggregazioni tra aziende, collana di studi economico-aziendali «E.

Le integrazioni presentano rispetto all’opzione della crescita interna una serie di vantaggi. Tra questi certamente quello della rapidità: la crescita che è resa possibile dall’integrazione di due o più entità economiche già operanti ed organizzate è in grado di garantire indubbi vantaggi rispetto all’opzione dello sviluppo per linee interne che invece si scontra con problematiche che richiedono tempi più dilatati di intervento e maggiori condizionamenti esterni.

Le relazioni che si formano tra istituti diversi non sono tutte uguali, esse differiscono infatti per l’intensità del legame che si crea tra le distinte unità economiche: si hanno così legami di tipo “debole” costituiti da semplici relazioni di scambio (ovvero di acquisto e di vendita) relative a beni indifferenziati e scambiati in mercati competitivi o, all’opposto, relazioni di tipo “forte” tali da creare un intenso legame tra le aziende interessate che può anche sfociare nella creazione di un aggregato aziendale. Tra questi due poli esistono svariate situazioni intermedie; infatti, si collabora per singoli affari, gruppi di operazioni o per l’intera gestione; si dà vita ad intese e unioni per controllare quote maggiori di mercato, limitare la concorrenza, tutelare interessi comuni di settore.

Gli aggregati aziendali possono essere definiti come un insieme di attività economiche che vengono realizzate in una logica unitaria da una o più aziende collegate da legami stabili, tali da limitare l’autonomia decisionale delle singole unità a favore della creazione, anche parziale, di una logica di gruppo3.

Le tipologia di aggregazioni aziendali sono numerose, a seconda delle finalità che, con le stesse, si vogliono perseguire. I criteri discriminatori sono vari ma il più comune e usato maggiormente in dottrina è quello che vede distinguere gli aggregati in base al

grado di formalizzazione delle relazioni tra le aziende cioè, la presenza o meno di una

struttura giuridica e/o amministrativa in grado di disciplinare i rapporti tra imprese4.

Sotto questo profilo si possono individuare tre ordini di aggregazione5 che si

succedono in rapporto alla forza di coesione che lega tra loro le combinazioni produttive.

3 ZATTONI A., Economia e governo dei gruppi aziendali, EGEA, 2000.

4 Altri criteri di raggruppamento delle diverse tipologie di aggregazioni tra aziende sono ad

esempio la natura delle relazioni tra le unità produttive, lo spessore e la molteplicità di tali relazioni, l’estensione dell’intesa, la dinamica delle relazioni.

5 PASSAPONTI B., Le aggregazioni tra aziende, collana di studi economico-aziendali «E.

Fanno parte del primo ordine le aggregazioni informali, quelle cioè che si costituiscono senza strutture convenzionali, in cui i legami tra le aziende non sono resi espliciti da specifiche strutture amministrative o giuridiche di collegamento, ma si creano indirettamente tra le diverse combinazioni produttive. Trattasi dunque di alleanze che hanno il loro unico motivo di esistenza nella convenienza reciproca, nascono liberamente e vengono meno quando ne è cessata l’utilità. Questo tipo di collaborazione si manifestano maggiormente nelle situazioni in cui l’esigenza principale è quella di far fronte, con la necessaria flessibilità, alle mutevoli condizioni di mercato. All’interno di questa categoria vengono distinti gli aggregati a seconda del tipo di legame: tecnico-produttivo, personale e finanziario. Esempi di aggregazioni informali possono essere: i distretti industriali, le costellazioni, le reti di sub-fornitura o gli gentlemen’s agreements.

Nel secondo ordine si collocano le aggregazioni formali che hanno basa

contrattuale. Questa tipologia si crea in conseguenza di un accordo specifico che lega

tra loro le aziende per una collaborazione economica più o meno continuativa o lo svolgimento in comune di determinate attività di gestione. Sono caratterizzate dalla presenza di accordi scritti che, determinando l’ambito dell’interazione, fissano impegni e responsabilità a carico delle parti oltreché sanzioni in caso di inadempimento. Il contratto presenta quindi lo strumento di congiunzione tra le imprese firmatarie e l’intensità del vincolo viene garantito dall’obbligatorietà delle clausole previste. Questo modello aggregativo asseconda esigenze di stabilità e risponde a istanze di medio lungo periodo, distinguendosi dalla prima fattispecie che invece erano conseguenti a bisogni legati alla congiuntura. Esempi di questa modalità di aggregazione sono: i consorzi, i cartelli, i contratti di franchising, il contratto di affitto di azienda, l’associazione in partecipazione, le joint venture, le associazioni temporanee di impresa (ATI) e i gruppi europei di interesse economico.

Infine, nel terzo ordine rientrano le aggregazioni formali su base patrimoniale, quelle cioè fondate su partecipazioni di controllo al capitale delle aziende. Il tramite di collegamento è sempre la partecipazione al patrimonio e per questo il collegamento è molto forte e, tendenzialmente di lungo periodo. Esse, infatti, si costituiscono in una prospettiva di continuità non legata a termini o a condizioni risolutive, anche se l’ingresso e l’uscita di singole aziende sono fenomeni sempre possibili. L’impresa o la società che acquista la partecipazione al capitale di un’altra società, acquisisce lo status di socio ed esercita di diritto una serie di poteri che gli consente di influenzare l’attività

della partecipata. La coesione tra le aziende è massima in quanto non si hanno semplici rapporti di collaborazione o intese per l’esercizio in comune di particolari attività, bensì l’integrale congiunzione delle combinazioni produttive fino a costituire un complesso economico a direzione unitaria. A questa tipologia di aggregazione fanno parte: i Trust, le Holding Company, i Konzern6, Keiretsu7 e i Gruppi Aziendali.

1.2 Origine storica dei gruppi aziendali

Il gruppo è un fenomeno di rilievo nell’economia dei giorni nostri e pur essendo un istituto estremamente attuale affonda le proprie origini nella seconda metà del XIX secolo nel territorio degli Stati Uniti.

La sua nascita e sviluppo si è avuta in conseguenza di due circostanze: l’emanazione dello Sherman act nel 1890, con il quale si vietavano i trust8 ritenuti limitativi della libera concorrenza, e una legge del New Jersey che, nello stesso periodo, riconosceva la possibilità per una società di acquisire partecipazioni in altre società.

6 Il Konzern è una forma associativa tipica dell’ordinamento tedesco e viene spesso assimilato al

termine «gruppo» anche se ci sono delle differenze. Il Korzen è costituito da una coalizione di imprese legate da vincoli, oltre che partecipativi, anche di altra natura (soprattutto di tipo patrimoniale)atti a garantire l’esercizio del controllo da parte della capogruppo. CECCHI M., Aggregazioni, gruppi e bilancio consolidato, Franco Angeli, 2010.

7 Il Keiretsu è una forma di aggregazione aziendale che si è sviluppata in Giappone dopo la messa

fuori legge dello Zaibatsu, ed ha una struttura molto complessa che si caratterizza per la presenza di numerose aziende legate da partecipazioni incrociale e da stretti rapporti di collaborazione oltre che da vincoli etici.

8 Il trust (letteralmente “affidamento”) è un istituto del sistema giuridico anglosassone che serve a

regolare una molteplicità di rapporti giuridici di natura patrimoniale. In pratica è uno strumento giuridico che, nell’interesse di uno o più beneficiari o per uno specifico scopo, permette di strutturare in vario modo “posizioni giuridiche” basati su legami fiduciari. Alla base del trust risiede la “fiducia” che alcune persone ripongono in un gruppo di “fiduciari”, detti trustees, ai quali affidano la gestione di beni o anche di aziende di loro proprietà. Nella forma più tipica del trust, inteso come aggregazione aziendale di carattere patrimoniale le diverse aziende operanti nel medesimo settore economico o in settori complementari cedono ad uno specifico organo centrale – il Board of Trustees – titoli sufficienti a garantire il controllo delle medesime ricevendo in cambio “certificati di trust”, ovvero titoli che conferiscono loro il diritto di partecipare agli utili in proporzione alle quote rappresentate dai certificati stessi ma non di partecipare alla gestione, che viene assunta, in via esclusiva, dal board of trustees.

I trust erano molto diffusi negli Stati Uniti soprattutto nel settore del petrolio, dell’acciaio, del tabacco, dello zucchero e di molte altre materie prime nonché del trasporto ferroviario e fu per primo John D. Rockefeller a rispolverare questo antico istituto per limitare o addirittura eliminare la concorrenza, cercando così di ritrovare un minimo di stabilità e di margini di profitto dopo che una sanguinosa guerra dei prezzi aveva messo in ginocchio moltissime aziende in svariati settori. Questo però, se da una parte ha aiutato le grandi aziende a risollevarsi, dall’altra ha messo a dura prova le piccole e medie imprese, le quali erano costretti a vendere i propri prodotti a prezzi bassissimi e comprare le materie prime a costi elevati.

Questa situazione scatenò un’aspra reazione della classe media americana che portò all’emanazione di una legge anti-trust: lo Sherman Act9 che sancisce l’illegalità di ogni forma di contratto, accordo sotto forma di trust o di cospirazioni volti a limitare la libera concorrenza e, inoltre, sono ritenuti comportamenti illeciti la monopolizzazione del mercato o il tentativo di monopolizzarlo.

Naturalmente, le grandi aziende coinvolte, pesantemente penalizzate, non hanno perso tempo a cercare di aggirare i numerosi vincoli imposti dalla nuova normativa e una soluzione al loro problema è stata data da una legge del New Jersey sulle

corporation emanata nel 1888 e modificata da un emendamento nel 1893 che

consentiva espressamente alle società aventi sede legale nello Stato di acquisire partecipazioni di capitale in altre aziende. Questa disposizione legalizzava, a tutti gli effetti, la creazione di Holdings vietate dai principi fondamentali della legislazione americana10.

9 Il 14 dicembre del 1889 il senatore dell’Ohio, John Sherman presentò al Congresso americano un

progetto di legge volto a dichiarare illegali i trust in quanto concentrazioni restrittive del commercio e della produzione. La presentazione di questo atto legislativo è stato il risultato di un’intensa opposizione pubblica alla concentrazione del potere economico nelle mani delle grandi aziende. È stato approvato in entrambe le Camere con quasi la maggioranza assoluta e il 2 luglio del 1890 fu approvato dal Presidente Benjamin Harrison e formalmente emanato come «An act to protect Trade and Commerce against unlawful restraint and monopolies».

10 Già prima che i trust fossero dichiarati illegali dallo Sherman Act vi erano stati diversi tentativi

di forme di concentrazione aziendale con la costituzione di gruppi, ma le Corti statali statunitensi esplicitamente si erano opposte duramente, ritenendo che l’acquisto da parte di società commerciali di partecipazione al capitale di un’altra costituisse un atto ultra vires, estraneo all’oggetto per il quale la società stessa era stata creata. Fu per effetto di questo divieto che le aziende americane si orientarono verso lo schema del trust […] PASSAPONTI B., I gruppi e le altre aggregazioni aziendali, Giuffrè, Milano, 1994, p.70.

Nell’arco di pochi anni si rivoluzionò l’assetto organizzativo delle imprese, le quali abbandonarono i trust, fino ad allora la via consuetudinaria e legale per la collaborazione tra le imprese, a favore delle Holdings.

Fu così che John D. Rockefeller decise di trasferire la sede legale della sua azienda , la Standard Oil Company, nello Stato del New Jersey assumendo la denominazione Standard Oil Company of New Jersey (SONJ) diventando a tutti gli effetti una holding. Il fenomeno si espanse talmente velocemente che in poco tempo il possesso delle partecipazioni venne ammesso in tutti gli Stati Uniti, e l’esempio della SONJ fu seguito da moltissime altre grandi aziende, al punto che tra il 1897 e il 1903 ne furono costituite più di 225.

Infine, bisogna ricordare il caso della American Sugar Refining Company che favorì ulteriormente lo sviluppo delle aggregazioni in gruppi aziendali. Questa società forniva il 65% del mercato dello zucchero ma, nel 1892, attraverso l’acquisizioni del pacchetto di maggioranza della E.C. Knight Company arrivò a raggiungere il 98% della quota di mercato e per questo motivo fu citata per violazione della normativa antitrust. La Corte Federale Suprema degli Stati Uniti chiamata a rispondere del caso, nel 1895, dichiarò che la società non agiva in violazione della normativa antitrust in quanto la “concentrazione “ riguardava esclusivamente la produzione dello zucchero e non anche la sua distribuzione. La sentenza fu pesantemente criticata e contestata perché, anche se retta da cavilli e sofismi giuridici, è priva di fondamenti economici; fatto sta che questo provvedimento giurisdizionale diede un forte slancio alla sviluppo dei gruppi sia nel territorio americano che in molti altri Paesi industrializzati, dove si è affermato come “eccellenza” dello sviluppo economico.

Comunque, nel corso degli anni negli Stati Uniti, la battaglia antitrust non si è fermata. Nel 1914, con il Clayton Act la normativa antitrust viene estesa non solo alle restrizioni della concorrenza, ma anche alle restrizioni potenziali. Nello stesso anno viene emanato il Federal Trade Commission Act il quale istituisce la Federal Trade Commission, un organo amministrativo di vigilanza che affianca il Department of Justice e che può intervenire anche su casi che presentano un pericolo solo nascente di monopolizzazione dei mercati. Quest’organo ha poi influito sulle normative antitrust di diversi Paesi come ad esempio in Europa e nel nostro Paese, le quali, hanno istituito l’Autorità garante della concorrenza e del mercato.

1.3 Definizione di gruppo aziendale

In dottrina la definizione di Gruppo Aziendale ha subito molteplici e complesse interpretazioni a seconda del punto di osservazione: giuridico, economico, aziendale, fiscale, etc., ma anche perché ha una natura poliedrica, in quanto può manifestarsi in forme che differiscono notevolmente lungo numerose dimensioni: numero di imprese appartenenti all’aggregato, tipo di attività svolta dalle singole società, grado di estensione a livello internazionale.

Nello studio della letteratura sui gruppi aziendali, le definizioni che maggiormente vengono proposte sono tre, distinte principalmente sull’annosa questione della tipologia/qualità di rapporto che ci deve essere tra le varie aziende per potersi definire gruppo.

La prima, definisce il gruppo come: un complesso economico costituito da più aziende, aventi in prevalenza la forma giuridica di società per azioni, le quali, pur mantenendo inalterata la loro autonomia giuridica, vengono controllate, mediante partecipazioni al capitale, da un medesimo soggetto economico che coordina le attività di ognuna secondo un indirizzo gestionale unitario11.

Questa prima delineazione di gruppo mette in risalto gli elementi costitutivi12, in

particolare:

una pluralità di società aventi ciascuna un’autonomia giuridica propria, poiché tale caratteristica distingue gli aggregati inter-aziendali da quelli intra-aziendali caratterizzati dall’unitarietà giuridica;

una struttura societaria azionaria o a responsabilità limitata, elemento che tende a limitare la presenza dei gruppi tra società di persone;

il legame finanziario rappresentato dal possesso, da parte di una delle società del gruppo, della maggioranza o di una parte delle quote di capitale nelle altre società, appartenenti al gruppo, che gli consenta di esercitare il potere di controllo e di direzione di queste.

Questa prima teorizzazione è la più condivisa dagli studiosi di economia aziendale del nostro Paese.

Una seconda definizione è stata data da Saraceno il quale afferma che: «Il gruppo è un complesso di imprese che, pur dotate ciascuna di un proprio soggetto giuridico,

11 TERZANI S., Il bilancio consolidato, Cedam, Padova, 1992, p.6. 12 CASSANDRO P.E., I gruppi aziendali, Cacucci, Bari, 1982, p.80.

hanno in comune il soggetto economico; in altri termini, si ha un gruppo quando una persona o un gruppo di persone hanno il potere di determinare l’indirizzo di gestione di

più imprese che si presentano come autonome»13.

Questa definizione differisce dalla precedente per due aspetti. Il primo riguarda la non distinzione tra società di persone e società di capitali, limitandosi a utilizzare il termine “imprese”. In secondo luogo, non indica come elemento essenziale per la costituzione di un gruppo il possesso di partecipazioni al capitale di rischio delle altre imprese lasciando aperta la possibilità di costituzione di un potere di direzione e di controllo anche attraverso un contratto o una situazione “di fatto” che comunque gli consente, in concreto, di esercitarlo. Ne consegue che si ha un ampliamento della categoria dei gruppi aziendali comprendendo all’interno di esso anche aggregati aziendali aventi caratteristiche formali diverse: imprese collegati fra di loro da vincoli contrattuali tipo: di finanziamento, di affitto, di licenza, di subfornitura, etc..

Infine la terza definizione la quale amplia ulteriormente le fattispecie considerando appartenenti alla specie dei gruppi aziendali tutti gli insiemi di imprese che sono collegati, in modo formale ed informale, tra di loro ed il cui legame è più forte e stabile rispetto ad un accordo di breve periodo.

Questo modo di considerare i gruppi aziendali è molto diffuso all’estero e ha il pregio di considerare unitariamente tutte le forme di aggregazioni ma allo stesso tempo non permette di focalizzare le diverse caratteristiche delle differenti tipologie di aggregati.

Queste sono le più importanti definizioni che si hanno in campo economico-aziendale le quali si vanno a integrare, poi, con la normativa civilistica e con i principi contabili internazionali.

1.3.1 I gruppi aziendali secondo la normativa italiana

Nonostante che i Gruppi aziendali siano uno strumento aziendale, ormai molto diffuso e radicato nel nostro Paese, l’ordinamento italiano non prevede una definizione e regolamentazione organica.

Il Codice Civile del 1942 non conteneva nessun dettato specifico in riferimento a questa tipologia di aggregazione. Solamente con la riforma del 1974, legge 216/74, si ha un primo riferimento a questo tipo di fenomeno.

Tale legge va a modificare l’art. 2359 c.c. che ci fornisce una descrizione di che cosa si intende per società «controllata» e «collegata», sottolineando così due tipi di rapporto/influenza distinti che presuppone nel primo caso un dominio della società e nel secondo caso una influenza sulle decisioni societarie.

Il concetto di Gruppo è spesso richiamato da numerose leggi speciali, le quali comunque partono sempre dalla disciplina codicistica dell’articolo 2359; tra queste vale la pena di segnalare la legge 418/81 all’articolo 1 comma 8, modificata dalla legge 67/87, sull’editoria; la legge 223/90 all’articolo 37 sulle imprese radiotelevisive; e la legge 287/90 ovvero la disciplina antitrust: va sottolineato, tuttavia, che queste normative sono dettate per evitare il formarsi di posizioni dominanti e non forniscono una definizione vera e propria di Gruppo Aziendale.

La definizione del concetto di gruppo si ha in altre leggi speciali come il Decreto Legislativo 358/93 all’articolo 60 che detta la definizione di gruppo, e il Decreto Legislativo 270/99 (sull’amministrazione straordinaria delle grandi imprese in stato di insolvenza) all’articolo 80 in cui viene spiegato il concetto di direzione comune.

Con il D. Lgs. 127/1991 viene recepita la VII Direttiva CEE che ha introdotto nel nostro Paese l’obbligo di redigere il bilancio consolidato che viene considerato il bilancio delle società unite tra loro da rapporti di controllo e di collegamento e non come bilancio del Gruppo.

Anche la riforma del diritto societario, D. Lgs. 6/2003, non dà una definizione di gruppo, in quanto, nella relazione accompagnatoria al decreto, chiarisce che una qualsiasi pronunziazione in tal senso non sarebbe mai riuscita a tener conto dei molteplici aspetti, presenti e futuri del fenomeno.

Tale riforma, va a modificare l’art. 2497 c.c. e seguenti che regolamentano l’attività di direzione e coordinamento unitario della capogruppo sulle altre società, per evitare che quest’ultimo, violando i principi di corretta gestione possa pregiudicare la consistenza patrimoniale e il valore delle azioni delle società controllate. Inoltre, sono previsti particolari obblighi di pubblicità e comunicazione a favore delle società sottoposte a direzione unitaria ( art. 2497-bis c.c.).

L’art. 2497-sexies c.c. ci propone la definizione di soggetto capogruppo come: colui che è tenuto a redigere il bilancio consolidato, esercita il controllo secondo l’art. 2359 c.c. ed svolge attività di direzione e coordinamento di società sia su base contrattuale che previste dal loro statuto.

Infine, bisogna menzionare il fatto che negli ultimi anni si sono prodotti importanti innovazioni sotto il profilo fiscale che con il D. Lgs. 344/03 ha istituito il «consolidato fiscale» che consente alle imprese consociate di optare per una tassazione consolidata che prevede un’unica base imponibile data dalla somma algebrica delle basi imponibili delle società consociate, cercando così di limitare le operazioni infragruppo a scopi elusivi.

1.4 Caratteristiche identificative dei gruppi aziendali

Per mettere a fuoco e analizzare le caratteristiche costitutive dei gruppi ho ritenuto opportuno prendere come punto di partenza e base di riflessione la definizione di gruppo aziendale che viene teorizzata da Cassandro e che è la più condivisa dagli studiosi di economia aziendale nel nostro Paese.

1.4.1 La pluralità dei soggetti giuridici

Per soggetto giuridico si intende la persona fisica o la persona giuridica a cui fanno capo gli obblighi e i diritti derivanti dall’esercizio dell’impresa cioè, colui che esercita tutte le funzioni legali inerenti la vita dell’azienda.

Nel gruppo aziendale è determinante l’esistenza di una pluralità di soggetti giuridici in quanto in assenza di essa si avrebbe un’azienda unica. Per questo motivo la distinzione giuridica delle varie aziende appartenenti al gruppo diventa elemento sostanziale che porta con sé implicazioni di carattere economico. La problematica, però, non sta tanto nella determinazione della “pluralità dei soggetti giuridici”, quanto nella tipologia della persona (persona fisica o persona giuridica) che sta dietro al soggetto giuridico e quindi se le aziende facenti parte al gruppo devono essere società di capitali o società di persone.

Nella definizione che ho preso come base di riferimento, le aziende del gruppo dovrebbero essere costituite sotto forma di società di capitali perché con essa si realizza appieno l’autonomia delle diverse entità del gruppo.

Sebbene questa sia l’opinione prevalente, per alcuni autori14 la forma giuridica “di

capitali” non è indispensabile, ammettendo così la possibilità ad aziende individuali e a società di persone di costituire o di far parte di un gruppo.

Per quanto riguarda le aziende individuali, il problema sta nel fatto che è difficile per una società poter concretamente esercitare il controllo su questa tipologia di azienda in quanto, per sua natura, essa è strettamente connessa alla figura dell’imprenditore titolare che identifica la combinazione produttiva, tanto che il suo patrimonio e quello della sua azienda vengono considerati un tutt’uno.

Se per definizione, il gruppo si fonda su più aziende che si collegano mediante partecipazioni patrimoniali, dove ciò non si può realizzare a causa della forma giuridica delle aziende, non si può parlare di Gruppo ma di un’altra tipologia di aggregato dove il i legami hanno forma diversa, come contratto di collaborazione, di affitto, rapporti di subfornitura, finanziamenti di grossa entità o relazioni personali.

Questo non toglie, però, che un’azienda individuale possa essere la “capogruppo” e quindi il soggetto che detiene in portafoglio le partecipazioni in altre società perché in questa fattispecie non si hanno problemi di identificazione del controllo.

Per quanto riguarda le società di persone, invece, la partecipazione al “gruppo” potrebbe essere accettata, in quanto, anche se prive della personalità giuridica,

possiedono un’autonomia patrimoniale (imperfetta). Inoltre, il D. Lgs. 6/200315 (cfr.

l’art. 2361 c.c.) ha sancito che è ammessa la partecipazione al capitale di una società di persone da parte di una società di capitali, sia pure con alcune cautele:

1) l’assunzione di partecipazioni comportanti responsabilità illimitata deve essere

deliberata dall’assemblea;

2) gli amministratori devono dare specifiche informazioni nella nota integrativa del

bilancio su tali partecipazioni;

3) se tutti i soci illimitatamente responsabili di una società in nome collettivo

oppure di una società in accomandita semplice sono società di capitali, il bilancio della società di persone deve essere redatto secondo le norme della società per azioni e, ricorrendone i presupposti , deve redigersi anche il bilancio consolidato16.

14 Ad esempio AZZINI L., I gruppi aziendali, Giuffrè, 1975; ma anche ZATTONI A. economia e

governo dei gruppi aziendali, EGEA, 2000.

15 Riforma del diritto societario: http://www.parlamento.it/parlam/leggi/deleghe/03006dl.htm 16 CAMPOBASSO G. F., Diritto commerciale – 2. Diritto delle società, UTET, Torino, 2006,

Nonostante la normativa italiana permette la partecipazione (delle società di capitali) al capitale delle società di persone, nella realtà, i gruppi sono principalmente costituiti tra società di capitali, in quanto, si ha un’effettiva separazione tra la società e i soci.

1.4.2 L’unicità del soggetto economico

Altro elemento costitutivo e identificativo dei gruppi aziendali è l’unicità del soggetto economico.

Il gruppo deve avere un unico soggetto economico per tutte le aziende collegate sebbene queste siano giuridicamente distinte le une dalle altre, questo perché, senza autonomia giuridica fra le diverse aziende non si potrebbe avere aggregazione aziendale e senza la comunanza del soggetto economico avremmo aggregazione di altro genere.

Il soggetto economico, può essere definito come: una persona, o un gruppo di persone, che esercita un potere volitivo e rappresenta il centro decisionale della gestione, definendo gli obiettivi generali e strategici.

Nel gruppo, il collegamento sulla base delle partecipazioni patrimoniali di controllo, permette che, il dominio sulle diverse aziende si concentri su una sola figura (quella dell’azienda controllante), che ne determina l’indirizzo strategico e influenza in maniera determinante la politica di gestione delle controllate.

In pratica, nei gruppi, il soggetto operativo che determina i piani e i programmi di gestione, quanto meno a livello strategico, è unico per l’intero aggregato e di conseguenza i soggetti operativi delle singole aziende sono condizionati nel loro operare dai piani e dalle strategie del gruppo.

Sebbene l’unicità del soggetto economico sia elemento costitutivo dei gruppi aziendali, bisogna notare che a seconda della tipologia di gruppo che si crea e dal rapporto di controllo che lega le aziende facenti parte di esso, il grado di ingerenza di tale soggetto cambia. Ad esempio, nei “gruppi finanziari”, costituiti essenzialmente al solo fine d’investimento, le diverse società godono di un notevole margine di autonomia decisionale; o, ancora, nei gruppi multinazionali dove la struttura organizzativa e le diverse realtà in cui sorgono le società rendono difficile e a mio avviso forzata, la ricerca di un accentramento decisionale.

1.4.3 Il controllo delle aziende

Secondo la definizione di “gruppo aziendale” di Cassandro, che ho preso come base di riferimento per lo studio degli aspetti costitutivi di questo fenomeno economico, il legame che si deve avere tra le diverse società è di tipo partecipativo. Affinché si possa parlare di “gruppo aziendale” è necessario che le diverse aziende siano collegate per mezzo di partecipazioni di capitali in misura tale da garantire una posizione di pieno controllo alla capogruppo e, quindi, il concreto potere di gestione selle aziende partecipate.

Le quote di capitale sociale necessarie per ottenere il controllo delle aziende dipendono da diversi fattori e quindi non è possibile indicare l’importo esatto. In via generale, si può dire che, per avere il controllo sono necessarie quote sufficienti per poter esercitare il dominio delle assemblee sociali, ove vengono prese le decisioni più importanti che caratterizzano la vita aziendale: pianificazione degli obiettivi strategici, stesura degli indirizzi politici di fondo etc.. Per raggiungere tale scopo non è necessaria la maggioranza assoluta delle azioni, in quanto, per il fenomeno della dispersione e del frazionamento delle azioni, dell’assenteismo dei piccoli azionisti, dell’emissioni di azioni con voto limitato, la creazione di patti parasociali, gli intrecci di partecipazioni ed altre circostanze, si può ottenere forza nelle assemblee anche con quote ridotte di capitale. Ne discende che, “il pacchetto di controllo” può anche essere relativamente ristretto e richiedere un limitato impiego dei mezzi finanziari, senza che ne venga penalizzata la stabilità della gestione societaria.

Questo fenomeno è ulteriormente enfatizzato dallo sfruttamento della “ leva finanziaria” che attraverso rapporti di partecipazioni a cascata, consente alla capogruppo di controllare indirettamente numerose aziende con un sacrificio, in termini economici, ridotto.

La società A ha un capitale sociale di 100 e possiede il 51% del capitale sociale della società B (che ha un capitale di 50), la quale possiede a sua volta il 51% del capitale di C (pari a 30) che possiede, infine il 51% del capitale sociale di D (pari a 20).

Per avere un controllo su tutte e quattro le società, che in totale hanno un capitale sociale di 100, basta possedere il 51% delle azioni della società A, pari a 51 che è solamente poco più di un quarto del capitale dell’intera aggregazione. Quindi, in un gruppo con partecipazioni a cascata, all’aumentare del numero delle aziende sub-controllate, diminuisce l’impiego finanziario da parte del numero della società madre, pur potendo questa mantenere saldamente il controllo su ognuna di esse.

1.5 Breve morfologia dei gruppi

Delineare una morfologia precisa e dettagliata che tiene conto dei molteplici aspetti dei diversi gruppi non è semplice, in quanto possono essere classificati in relazione a diverse variabili.

A seconda della loro struttura si possono suddividere in:

Gruppi a struttura semplice caratterizzati dalla presenza di un rapporti di controllo diretto da parte della capogruppo:

Società A

Società B

Società C

CAPOGRUPPO

SOCIETÀ ALFA

In questo tipo di struttura la capogruppo, molto spesso viene chiamata

holding company; le società poste al secondo livello (che possono essere più

di una) vengono chiamate subsidiaries o anche affiliate.

Gruppi a struttura complessa in cui si hanno differenti livelli di controllo, in cui, i rapporti di partecipazione possono essere diretti e indiretti; lo schema tipo potrebbe essere il seguente:

CAPOGRUPPO

SOCIETÀ ALFA SOCIETÀ BETA SOCIETÀ GAMMA SOCIETÀ DELTA

La Società Alfa e la Società Beta svolgono il ruolo di sub-holding e hanno il compito di coordinare i distinti settori di attività.

Gruppi a struttura a catena che si caratterizzano per la presenza di legami partecipativi “incrociati”, anche se questo, quando supera un determinato livello, è considerato illecito dalla legislazione.

Esempi di tale struttura possono essere:

Gruppo a catena semplice Gruppo a catena circolare

CAPOGRUPPO CAPOGRUPPO

SOCIETÀ ALFA SOCIETÀ ALFA SOCIETÀ BETA

Gruppi a struttura mista i quali sono caratterizzati dal fatto di avere un mix di elementi delle altre tipologie appena esposte. I gruppi che hanno tale struttura hanno una configurazione estremamente articolata e si modificano in base alle loro dimensioni, estensione territoriale, eterogeneità delle attività svolte, etc..

Altro elemento che ci aiuta a classificare i gruppi aziendali, è il grado di

complementarietà tecnico-operativa tra le diverse società che li distingue in gruppi

economici, gruppi finanziari e gruppi misti. Tale distinzione è richiamata dal Documento n. 17 dei Principi Contabili emanati dal Consiglio dei dottori commercialisti e dei ragionieri nel 1996.

Secondo questa classificazione, i gruppi economici, si caratterizzano per una certa omogeneità delle attività svolte e le aziende appartenenti ad esso sono legati da vincoli di natura produttiva che portano a strette collaborazioni e frequenti scambi di beni.

In questa tipologia, possiamo trova gruppi:

integrati orizzontalmente cioè , che svolgono attività analoghe all’interno dello

stesso settore ricercando così, un maggior peso sul mercato, un ampliamento della gamma dei prodotti, una riduzione dei costi pubblicitari, organizzativi, etc.;

integrati verticalmente, dove le aziende che si aggregano svolgono fasi successive

del processo di produzione, spesso per risolvere problemi di approvvigionamento o di commercializzazione, ottenendo vantaggi migliorando lo sfruttamento dei fattori e servizi comuni, rispettando esigenze di qualità, quantità e tempi richieste dal gruppo e così via;

conglomerati i quali sono composti da aziende che operano in settori diversi,

riuscendo in questo modo a diversificare il rischio connesso all’operare in un unico settore produttivo.

Nei gruppi finanziari si ha una eterogeneità delle attività produttive, dove l’unica logica unitaria va ricercata nel vantaggio della capogruppo a detenere partecipazioni diversificate riducendo, in questo modo, il rischio dell’investimenti. Una tale struttura favorisce una maggiore possibilità di accesso al mercato del credito e di elasticità, in termini di acquisto, vendite e permutazioni di pacchetti azionari.

In fine, i gruppi misti, i quali hanno caratteristiche comuni sia con i gruppi economici che con quelli finanziari.

Un’altra classificazione generalmente condivisa è quella che distingue i gruppi a seconda del tipo di attività svolta dalla capogruppo. Abbiamo così:

la holding pura, dove la capogruppo svolge solamente un’attività di gestione delle partecipazioni azionarie (attività finanziaria) senza occuparsi minimamente delle attività produttive;

la holding mista, quando, unita all’attività finanziaria, la capogruppo si occupa anche di un’attività produttiva.

I gruppi aziendali possono essere classificati anche in base alla loro dimensione e abbiamo: gruppi piccoli, medi e grandi; in base alla natura della società capogruppo: gruppi pubblici e privati; in base all’area geografica di operatività: locali, nazionali, internazionali, multinazionali e globali; ma anche dal grado di apertura della proprietà: padronali, manageriali, e consociativi. Le variabili su cui si può far leva per cercare di catalogare i gruppi sono svariate a seconda degli elementi che si vogliono evidenziare e del focus di ricerca e studio.

1.6 Modalità di costituzione dei gruppi aziendali

Le modalità di creazione dei gruppi aziendali possono derivare da un processo di aggregazione di aziende precedentemente gestiti autonomamente da altri soggetti economici, oppure da processi disaggregativi (scorporo) di rami aziendali.

Le operazioni tipiche per la creazione dei gruppi sono quattro:

Tipo di processo Modalità di creazione

Aggregativo

Acquisizione di partecipazioni di controllo in altre imprese

Costituzione di una società per lo sviluppo di nuove attività (filiazione)

Apporto in una società di pacchetti azionari di controllo di altre società

1.6.1 Acquisizione di partecipazioni di controllo

L’acquisizione di partecipazioni di controllo in altre società rappresenta la modalità più diffusa e rapida di costituzione di un gruppo aziendale.

Le motivazioni che portano un’azienda ad acquisirne un’altra vanno ricercate nei vantaggi che si hanno da tale operazione: economie di scala, economie di scopo, superamento di sunk costs; ma soprattutto in tempi rapidi riesce ad acquisire risorse e know how considerati “critici” senza appesantimenti strutturali. Gli svantaggi si hanno, invece, nella fase imminentemente successiva all’acquisizione, e si manifesta nelle difficoltà di integrare le due aziende in quanto ognuna portatrice di filosofie, valori, sistemi informativi e modus operandi diversi.

I soggetti coinvolti nell’operazione di acquisizione sono: l’acquirente che intende acquisire la maggioranza delle partecipazioni, l’insieme dei soci della società target che cedono i pacchetti azionari all’acquirente e la società target.

L’acquisto delle azioni può avvenire in diversi modi, a seconda dei casi, infatti, possiamo avere: rastrellamenti di azioni quotate ed una successiva scalata attraverso un offerta pubblica di acquisto, aste competitive in sede di privatizzazione di imprese a controllo pubblico, contrattazioni di mercato tra due contraenti privati, etc..

Le modalità più semplici sono senza dubbio la contrattazione tra privato e il rastrellamento di azioni , le quali sono possibili, senza limiti, solo quando l’azienda target non è quotata in borsa. Se ci troviamo di fronte a un’azienda quotata, e se si intende acquisirne il capitale azionario di controllo, o comunque il 30% del capitale, bisogna lanciare un’offerta pubblica.

Questo procedimento è severamente controllato dagli articoli 101-bis e 112 del T.U.F resi necessari in quanto tale meccanismo altera notevolmente il mercato borsistico perché si creavano continui rastrellamenti che portavano ad un costante aumento della domanda dei titoli distorcendo le quotazioni e ciò portava alla creazione di vere e proprie spirali speculative.

1.6.2 Costituzione di una società per lo sviluppo di nuove attività (Filiazione)

Un’azienda per allargare le proprie dimensioni, entrare in nuovi mercati o sviluppare una nuova attività economica può decidere, piuttosto che acquisire il pacchetto azionario di controllo di un’altra società, di costituirne una ex novo.

Il processo di filiazione, rispetto ad altre modalità di costituzione di un gruppo aziendale, ha tempi molto lunghi sia per sviluppare la nuova attività economica che per renderla competitiva con le imprese già presenti sul mercato. Tuttavia, permette al soggetto economico di impostare una struttura organizzativa, operativa e gestionale che sia integrata e in armonia con l’azienda principale.

Il grande vantaggio di questo procedimento è quello di valorizzare le capacità, le competenze e le risorse sviluppate all’interno dall’azienda fino a quel momento.

Per quanto riguarda gli svantaggi, oltre al fatto che richiede tempi lunghi per svilupparsi, nel caso in cui la nuova azienda non riesca a raggiungere i risultati desiderati e la capogruppo decide di dismettere l’attività si potrebbe trovare in una situazione più difficoltosa.

1.6.3 Conferimento in una società dei pacchetti azionari di controllo di altre società

La terza modalità di costituzione di un gruppo aziendale non viene usata molto frequentemente. Questa fattispecie si realizza quando i proprietari del pacchetto di controllo di una o più società conferiscono tali partecipazioni in un’altra azienda, che può essere già esistente o appositamente costituita, la quale assumerà la funzione di capogruppo. I soggetti che hanno apportato il pacchetto di controllo ricevono in cambio azioni della nuova società costituita.

Questa tecnica di creazione di un gruppo viene utilizzata principalmente per il raggiungimento di due obiettivi differenti: 1) costituzione di una posizione di controllo più stabile in società ad azionariato frazionato; 2) concentrare più società precedentemente distinte senza dover ricorrere a operazioni complesse come può essere la fusione.

Il primo caso si ha quando nessuno degli azionisti possiede quote di capitale sufficienti per garantire una stabilità nel controllo, per questo motivo i soci apportano le loro azione in un’altra azienda che diventa la società cassaforte (o super-holding).

Facciamo un esempio per chiarire meglio la trasformazione che si ha dopo la costituzione della super-holding.

Azioni

possedute 18% 18% 18% 11,5% 11,5% 11,5% 11,5%

Società industriale

In questo caso tre soci possiedono a testa il 18% del capitale sociale mentre il restante 46% è suddiviso in parti uguali tra quattro soci. Se i primi tre soci decidono di creare un società finanziaria su cui fanno confluire le loro partecipazioni essi diventano soci della neo costituita ognuno con il 33,3% delle azioni e azionisti di maggioranza della società industriale originaria. Questo perché, la società finanziaria di conseguenza diventa socia della società industriale assumendone il controllo con un pacchetto azionario del 54%.

Nel nostro Paese, il conferimento di pacchetti di controllo in altre società è stato spesso utilizzato nelle aziende familiari per risolvere problemi inerenti alla successione generazionale. Quando all’interno di un’azienda familiare ci si trova di fronte ad un azionariato frazionato tra diversi parenti e ognuno con interessi divergenti la gestione ne subisce le conseguenze paralizzandosi e non riuscendo a produrre strategie e piani per il futuro. Per queste particolari situazioni, la creazione di una società cassaforte è stata spesso la soluzione più efficace per superare tale fase.

Nel secondo caso, invece, l’apporto in una società delle partecipazioni al capitale di più imprese è utilizzato come strumento, per raggiungere una maggiore concentrazione aziendale in alternativa a processi di fusione.

Gruppo aziendale

11,5% 11,5% 11,5% 11,5%

Super-holding 33,3% 33,3% 33,3%

Tale metodo viene utilizzato molto spesso dalle piccole aziende che operano in mercati altamente competitivi e che, per non dover cessare l’attività, sono costretti ad unirsi costituendo “volontariamente” una holding finanziaria che riesce in questo modo a presentarsi con una maggiore forza contrattuale e resistenza alla concorrenza.

La concentrazione aziendale può, naturalmente, essere raggiunta anche con procedimenti diversi ma, senza dubbio questo è il più veloce e il meno costoso.

1.6.4 Scorporo di rami d’azienda

Lo scorporo di rami d’azienda ed il relativo conferimento in un’altra costituisce una modalità molto utilizzata per creare i gruppi aziendali perché permette la separazione patrimoniale ma anche giuridica delle differenti attività; inoltre in questo modo si possono perseguire dei piani strategici in campo finanziario ad esempio quotando in borsa solo alcune attività operative attirando a sé fondi finanziari che possono poi essere impiegati in investimenti a livello di gruppo e grazie alla legge n.576 del 2 dicembre 1975 si possono ottenere agevolazioni fiscali.

Lo scorporo può avvenire in diverse maniere a seconda di quanti unità la società vuole enucleare e se crea o meno una holding finanziaria.

Si ha lo scorporo totale quando viene enucleata l’intera azienda cioè, l’attività produttiva viene assegnata integralmente alla società controllata appositamente costituita e la società che prima era operativa si trasforma in una holding finanziaria.

Con lo scorporo parziale, invece, viene separata solo una delle svariate unità dell’azienda costituendo così una holding industriale, la quale svolge sia un’attività operativa per i rami d’azienda che sono rimasti all’interno, che una finanziaria per l’azienda scorporata.

1.7 I gruppi aziendali in Italia: la loro struttura e i settori in cui si sono maggiormente sviluppati

Il sistema produttivo italiano è caratterizzato da una grande diffusione di piccole e micro imprese a carattere familiare. Uno studio pubblicato nel 2011 dall’Istat dice che: «il sistema produttivo italiano è caratterizzato da imprese di ridottissime dimensioni,

oltre il 95 per cento delle imprese attive ha meno di 10 addetti e oltre il 50 per cento ne impiega solo uno […]17», inoltre, aggiunge che la struttura di tipo familiare si trova in

oltre il 70 per cento delle imprese industriali i dei servizi.

Grafico 1 Imprese familiari e non familiari, per classe di addetti e macro settori – Anno 2011

(composizione percentuale)

Fonte: elaborazione su dati provvisori del Censimento dell’industria e dei servizi

Bisogna sottolineare però, che, nonostante il controllo di tipo familiare sia diffuso tra tutti i macro settori di attività economica, questo modello organizzativo rimane sempre prerogativa delle aziende di minore dimensione.

Le imprese che svolgono attività nel settore industriale hanno una dimensione media maggiore, in termini di addetti, rispetto a quelle del settore terziario; infatti si parla di 21,6 addetti per impresa per i settori di fornitura di energia elettrica, gas, vapore e aria condizionata, di 9,3 nelle attività manifatturiere, per le costruzioni e il commercio ci si aggira rispettivamente intorno al 2,9 e 3,6. Per i settori finanziari, assicurativi e fornitura di servizi di informazione e di comunicazione, in media si ha 6,7 e 5,7 di addetti per azienda18 (Grafico 2).

Grafico 2 Addetti per settore di attività economica e classe di addetti – Anno 2010

(composizione percentuale)

17 Istat, Il sistema delle imprese italiane: competitività e potenziale di crescita, http://www.istat.it/it/files/2013/05/cap2.pdf

18 I dati sono stati rilevati da uno studio sviluppato dall’Istat: Struttura e dimensione delle imprese

Fonte: Istat, Archivio Statistico delle Imprese Attive

Nonostante la piccola dimensione sia la struttura organizzativa maggiormente presente in Italia, il fenomeno dei gruppi aziendali ha trovato crescente manifestazione, tanto nell’ambito delle iniziative private quanto in quello delle attività controllate dallo Stato, arrivando ad interessare tutti i comparti dell’economia: dall’industria al commercio; dal credito alle assicurazioni.

La caratteristica più importante che ha permesso l’ampia diffusione di tale modello è la sua grande versatilità che gli permette di essere “cucito su misura” in base alle esigenze delle società e riuscendo così a rispondere alle varie sollecitazioni ambientali.

L’origine stessa dei grandi gruppi industriali è individuabile in un disegno unitario di base, legato all’esigenza di ritrovare coerenza con il mutato contesto ambientale della fine degli anni settanta. La forma di gruppo si dimostrò una interessante soluzione organizzativa per il necessario processo di ristrutturazione economico finanziaria delle imprese italiane, favorita dai numerosi provvedimenti normativi, quali: le agevolazioni fiscali sulle operazioni di scorporo emanate con la «Legge Vesentini» prime e

successivamente rafforzate dalla «Legge Pandolfi»19; il passaggio dal regime dell’IGE a

quello dell’IVA; e in fine, l’introduzione del meccanismo del credito d’imposta sui dividendi, non penalizzante per le strutture di gruppo.

Il grande dinamismo ambientale, la sempre più elevata specializzazione del comparto manifatturiero e la crescente internazionalizzazione dei mercati di

19 Con la «Legge Visentini» si fa riferimento alle legge n. 576/75, e per quanto riguarda la «Legge

approvvigionamento e di sbocco spingevano infatti alla ricerca di una maggiore flessibilità, tanto a livello di impianto quanto a livello di impresa. A tal fine, non solo si è verificata la tendenza a concentrare gli sforzi in aree di attività tra loro correlate per sfruttare e sviluppare le competenze distintive, ma si è anche assistito ad un processo di de-verticalizzazione dell’industria. L’insieme di tutti questi fattori ha portato, oggi, il sistema produttivo italiano verso il decentramento, il quale tende, da un lato di concentrare le attività core, e dall’altro di esternalizzare le funzioni di servizi adottando una politica di outsourcing per le produzioni intermedie.

Così facendo, molto spesso vengono superate le frontiere nazionali, costituendo unità produttive all’estero e stringendo alleanze strategiche, partnership ed accordi commerciali con aziende di altri paesi riuscendo così a raggiungere vantaggi competitivi sia in termini di riduzione dei costi che di acquisizione di quote di mercato.

L’organizzazione in gruppi da parte di imprese di piccola e media dimensione può rappresentare una soluzione efficiente al problema della crescita, mentre per le grandi aziende può costituire una interessante alternativa alla forma organizzativa multi divisionale.

Una ricerca condotta dall’Istat20 dice che i gruppi aziendali, nel 2010, ammontano

a oltre 82 mila e comprendono più di 185 mila imprese attive residenti, con un ammontare di addetti di oltre 5,6 milioni. Se facciamo un’analisi comparativa con gli anni precedenti (2009 – 2008) possiamo evidenziare un aumento del 2,6% rispetto al 2009 e addirittura se il dato viene comparato con quello del 2008 il differenziale arriva a più di 7 punti percentuali. Questo evidenzia come sia in corso una tendenza crescente nello sviluppo dei gruppi aziendali.

Bisogna notare però che la tendenza evolutiva dei gruppi non è accompagnata dall’aumento degli addetti, infatti nel biennio 2009 – 2010 si ha un calo dello 0,9% degli occupati che riflette lo stato di difficoltà storico, politico, economico in cui versa il Paese italiano (Grafico 3).

Grafico 3 Gruppi e addetti per classi di addetti dei gruppi – Variazione percentuale 2009-2010

20 L’Istat rende disponibili i dati sulla struttura e dimensione dei gruppi di impresa presenti in Italia

secondo la classificazione delle attività economiche Ateco 2007. Le informazioni sono tratte dall’Archivio statistico dei gruppi di imprese, costituito in ottemperanza alle disposizioni dei Regolamenti europei n. 177/2008 e n. 696/1993 secondo una metodologia armonizzata e approvata da Eurostat. L’archivio è realizzato integrando fonti amministrative e fonti statistiche.

Fonte: Report Istat “I gruppi di impresa in Italia” Anno 2010

Analizzando il grafico della Figura 3, possiamo notare che la classe dimensionale che ha subito una maggiore flessione negativa, sia in termini di numero di gruppi (-2,6%) che di addetti occupati (-2,9%), è quella che va dai 100 a i 499 addetti.

Questo grafico mette in evidenzia, inoltre, come accennavo precedentemente, l’utilizzo della struttura a gruppi per la crescita dimensionale delle piccole imprese, infatti proprio nella classe dimensionale più piccola si è avuto il maggior aumento della nascita dei gruppi aziendali (+4,7%) e dell’impiego degli addetti (+2,4%).

Oltre alla struttura dei gruppi è importante vedere da chi sono controllate, cioè, in Italia l’1,7% degli aggregati è a controllo pubblico, quota che sale al 10% nelle classi dimensionali maggiori (oltre 5000 addetti, oltre 50 imprese). In aggiunta, l’11,8% dei gruppi con almeno una impresa attiva residente è controllato da un soggetto non residente e ad essi corrispondono la media più alta di addetti, 130 per gruppo contro 61 addetti nei gruppi con vertice residente.

Nel prospetto di seguito, che classifica e quantifica i gruppi in base alla nazionalità (italiana o straniera) del vertice e la forma giuridica, un dato che subito si evince e spicca, è il numero dei gruppi residenti con a capo una persona fisica o un’impresa individuale (la sommatoria dei dati corrisponde al 38,9% del totale dei gruppi), che corrisponde al 45,6% delle imprese che fanno parte di una aggregazione. Tabella 1 Gruppi, imprese e addetti per nazionalità e forma giuridica dei vertici.

Un’altra cifra importante è il numero di addetti che si hanno nelle Società per azioni dei vertici, circa 29% del totale.

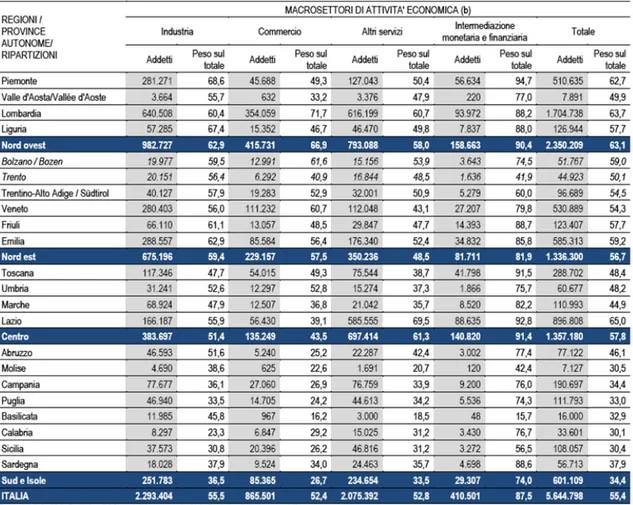

Analizzando la distribuzione delle società di capitali appartenenti a gruppi in base all’attività economica svolta e alla dimensione in termini di addetti possiamo affermare che: nel settore dell’Intermediazione monetaria e finanziaria, le società di capitali appartenenti a un gruppo occupano l’87,5% degli addetti, con incidenza maggiore per le aziende che hanno sede nel Centro (91,4%) e nel Nord Ovest (90,4%), nel settore industriale tale percentuale arriva al 55,5, con una diffusione più elevata nelle regioni del Nord Ovest (62,9%) e del Nord Est (59,4%). Nel settore del commercio e degli “Altri servizi” la percentuale di addetti appartenenti a questo tipo di forma giuridica facente parte a dei gruppi diminuisce e ammonta rispettivamente al 52,4% e al 52,8% sul totale degli addetti delle società di capitali. Per quanto riguarda la categoria “Altri servizi” il contributo maggiore viene dato dai gruppi del Centro (61,3%) e del Nord Ovest (58,0%), per quanto riguarda il Commercio, invece; le zone d’Italia più prolifere sono il Nord Ovest (66,9%) e il Nord Est (57,5%). Infine possiamo concludere che il Sud e le Isole sono, da questo punto di vista, meno prolifere; il dato più alto è rilevato nel settore dell’Intermediazione monetaria e finanziaria che occupa il 74% degli addetti di tutte le società di capitali appartenenti al quel settore.

Tabella 2 Addetti delle società di capitali appartenenti a gruppi per regioni e macrosettore di attività economica delle società. Anno 2010, valori assoluti e peso sui rispettivi totali di addetti di

società di capitali di Asia21

Fonte: Archivio Statistico dei Gruppi di Impresa e Archivio Statistico delle Imprese Attive

21 L’Istat ha creato un database contenete un insieme di informazioni statistiche per ogni impresa

operante nel territorio italiano; tale database è chiamato ASIA che è l’acronimo di: Archivio statistico delle imprese attive.

In ultima analisi, osservando la distribuzione delle società di capitali appartenenti a gruppi in base all’attività svolta e alle dimensioni in termini di addetti, possiamo affermare che le aziende di maggiori dimensioni operano prevalentemente attraverso la forma organizzativa a Gruppo; infatti le società con oltre 500 addetti che appartengono a gruppi pesano il 94,6% sul totale di questa classe dimensionale.

Se eseguiamo un’analisi più approfondita, ci rendiamo conto che in alcuni settori la copertura dei gruppi è totale, soprattutto dove l’attività produttiva richiede un’alta intensità tecnologica, come ad esempio: la fabbricazione di computer, apparecchi elettronici e ottici, fabbricazioni di macchinari ecc., o ad elevate economie di scala, come possono essere le attività estrattive, produzione di articoli farmaceutici, chimici e botanici; però possiamo ritrovare tali caratteristiche anche in settori più tradizionali come: l’industria tessile, dell’abbigliamento, pelli e accessori, l’industria del legno, della carta, della stampa, fabbricazione di materie plastiche, fabbricazione di mezzi di trasporto, etc. (per il dettaglio vedere Tabella 3).

Tabella 3 Addetti delle società di capitali appartenenti a gruppi per settori di attività economica e classi di addetti delle società di capitali. Anno 2010, valori assoluti e

Fonte: Istat, Archivio Statistico dei Gruppi di Impresa e Archivio Statistico delle Imprese Attive.

1.8 Motivazioni che spingono le aziende ad aggregarsi in Gruppi Aziendali

L’analisi quantitativa sopra svolta, ci dà una panoramica della situazione economica-organizzativa presente sul territorio italiano; la cosa interessante è andare a vedere ed analizzare le cause e le motivazioni economico aziendali che inducono le imprese ad aggregarsi in gruppi aziendali.

Non si possono delineare, con la pretesa di essere esaustivi, tutte le spiegazione che stanno alla base della nascita dei gruppi, in quanto possono essere le più varie e riguardare molteplici aspetti; sicuramente molte motivazioni riguardano le diverse