L’agricoLtura deL moLise

rapporto 2013

a cura di

manuela paladino, alfonso scardera

L’AGRICOLTURA DEL MOLISE

Rapporto 2013

a cura di

Manuela Paladino, Alfonso Scardera

INEA

R

omA2014

Ittiche) e l’Istituto Nazionale di Economia Agraria, per la costituzione di un Osservatorio sul mondo rurale e sul sistema agroalimentare regionale e la realizzazione di Azioni di ac-compagnamento all’implementazione della politica agricola comunitaria relativa al periodo 2014-2020.

La stesura si deve ad un gruppo di lavoro coordinato da Alfonso Scardera e costituito da: Rocco Aprile, Glauco Di Sandro, Gianluigi Guida, Antonella Morena, Manuela Musenga, Manuela Paladino, Daniela Perrella, Mariagrazia Rubertucci, Anna Grazia Santoro e Marco Turni.

Il coordinamento delle attività e l’impostazione del lavoro si devono a Manuela Paladino e ad Alfonso Scardera, mentre alla sua redazione hanno contribuito:

Capitolo 1 Manuela Musenga

Capitolo 2 Rocco Aprile (2.1, 2.2 e 2.3), Alfonso Scardera (2.4)

Capitolo 3 Gianluigi Guida (3.1), Alfonso Scardera (3.2), Mariagrazia Rubertucci (3.3) Capitolo 4 Rocco Aprile (4.1), Glauco Di Sandro (4.2)

Capitolo 5 Manuela Paladino (5.1, 5.2, 5.5 e 5.6), Alfonso Scardera (5.3 e 5.4.2), Rocco Aprile (5.4.1), Mariagrazia Rubertucci (5.4.3)

Capitolo 6 Manuela Paladino (6.1, 6.2 e 6.6), Daniela Perrella (6.3 e 6.4), Alfonso Scar-dera (6.5 e 6.7)

Capitolo 7 Mariagrazia Rubertucci (7.1), Alfonso Scardera (7.2) Conclusioni Alfonso Scardera

La redazione del testo è stata chiusa a febbraio 2014. Coordinamento editoriale: Benedetto Venuto

Segreteria editoriale: Roberta Capretti

Impaginazione grafica e collegamenti ipertestuali: Ufficio grafico INEA (Sofia Mannozzi) È consentita la riproduzione citando la fonte

P

resentazione

La conoscenza accurata ed aggiornata della situazione del settore agricolo e della sua evoluzione costituisce un elemento indispensabile per orientare ed aggiornare i provvedi-menti di politica agricola e dunque per elaborare una efficace programmazione economica, sia a livello territoriale che settoriale.

Questa affermazione assume una rilevanza anche maggiore nell’attuale complesso momento storico, che va affrontato disponendo di elementi utili per costruire corrette strategie di sviluppo per il futuro.

Per rispondere a questa esigenza conoscitiva l’Istituto Nazionale di Economia Agra-ria, avvalendosi della propria sede regionale per il Molise e nell’ambito delle attività pre-viste dalla Convenzione tra la Regione Molise per la costituzione di un Osservatorio sul mondo rurale e sul sistema agroalimentare regionale, ha realizzato questo Rapporto sull’a-gricoltura regionale, strumento utile per conoscere il comparto agricolo regionale, rappre-sentandone la situazione e indicandone i mutamenti.

Sui principali fenomeni che interessano il territorio rurale nel complesso e che carat-terizzano il comparto agricolo, agroalimentare e forestale in particolare, l’INEA ha da tem-po consolidato un’imtem-portante base conoscitiva. L’Istituto opera infatti attraverso studi e ricerche che si sviluppano in filoni specifici, dagli studi sull’impresa, alle analisi di politica agraria e di sviluppo rurale; dal sistema della conoscenza, alla sostenibilità delle produzio-ni di qualità, alle politiche per l’ambiente. Questo patrimoproduzio-nio di informazioproduzio-ni e di analisi proveniente dalle complesse attività dell’INEA trova una sintesi nel presente Rapporto, che vuole essere un utile supporto in primo luogo alla impostazione e allo svolgimento delle attività programmatorie, decisionali ed operative nel settore agricolo. Grande attenzione inoltre è riservata allo studio di fenomeni emergenti, che sono oggetto di altri distinti pro-dotti forniti alla Regione Molise.

Questo lavoro interpreta le caratteristiche dell’agricoltura regionale, mettendole a confronto con il dato nazionale e permette, così, un’analisi del peso e dell’entità delle varie componenti del comparto, che mette in evidenza le nuove funzioni assegnate all’agricoltu-ra, in aggiunta a quelle produttive. Analizzare l’agricoltura non significa più solo valutare la redditività delle aziende agricole, ma anche comprendere il ruolo sociale dell’agricoltura, l’impatto sulla produzione di beni pubblici, sull’ambiente, conoscere le opportunità che derivano dalle politiche comunitarie, nazionali, regionali.

Esso si colloca nell’alveo delle produzioni editoriali regionali che mirano a fornire un supporto alle amministrazioni locali, a favorire la diffusione di dati e informazioni statistiche relative al settore primario con un livello di approfondimento che permette di apprezzare le peculiarità delle singole realtà regionali.

Il Commissario straordinario INEA Prof. Giovanni Cannata

i

ntroduzione 1Capitolo 1

L

acongiunturaeconomica1.1 Lo scenario economico internazionale 1

1.2 Lo scenario economico nazionale 3

1.3 Il sistema agro-alimentare e la crisi 4

1.4 Gli scambi commerciali delle produzioni agroalimentari 6

Capitolo 2

i

Lsistemaagro-

aLimentareregionaLe2.1 Il ruolo del sistema agroalimentare nell’economia del Molise 9

2.2 La dinamica dell’economia agricola 10

2.3 L’industria alimentare 14

2.4 La composizione e l’evoluzione della produzione agricola 18

Capitolo 3

L

ePoLitichedisettoreeLasPesaPubbLicaagricoLa3.1 Le politiche di settore 23

3.1.1 I regolamenti proposti 23

3.1.2 Il nuovo regime dei pagamenti diretti 24

3.1.3 Il “greening” 26

3.1.5 Zone con vincoli naturali 27

3.1.6 Aiuti per i giovani agricoltori 28

3.2 L’impatto in Molise delle proposte di riforma PAC post 2013 28

3.2.1 Regime dei pagamenti di base 29

3.2.3 Regime dei piccoli agricoltori 32

3.2.4 Pagamento verde (greening) 33

3.3 La spesa pubblica in agricoltura 34

Capitolo 4

i

LcreditoagrarioeiLmercatofondiario4.1 Il credito agrario 53

4.2 Il mercato fondiario 56

4.2.1 I valori fondiari nelle compravendite 56

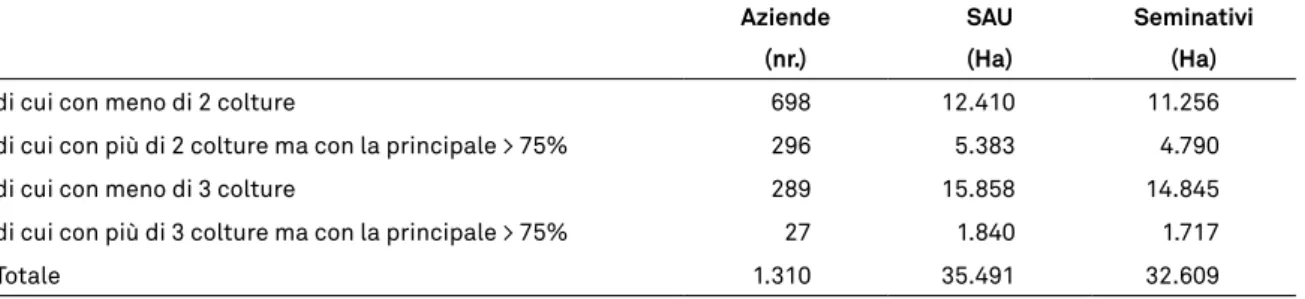

L

5.1 Le aziende agricole 61

5.2 Le superfici 73

5.3 Gli allevamenti 88

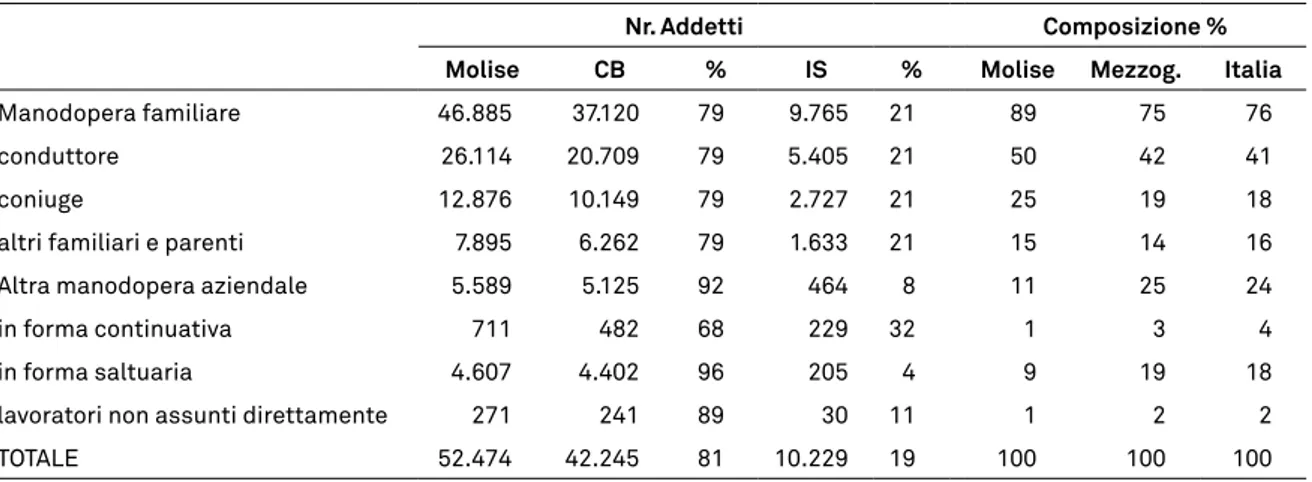

5.4 Il lavoro 94

5.4.1 Forme di conduzione, addetti e giornate di lavoro 94

5.4.2 Profilo dei conduttori 100

5.4.3 La manodopera straniera 103 5.5 I mezzi tecnici 106 5.6 L’irrigazione 112 Capitolo 6

L

eProduzioni 6.1 I cereali 1176.2 Gli altri seminativi 125

6.3 La vitivinicoltura 135 6.4 L’olivicoltura 143 6.5 Le produzioni zootecniche 148 6.5.1 Le carni 148 6.5.2 Il latte 152 6.6 Le produzioni di qualità 155 6.7 Le produzioni forestali 168 Capitolo 7

i

risuLtatieconomicideLLeaziendeagricoLe7.1 I risultati aziendali 171 7.1.1 Caratteristiche strutturali 171 7.1.2 Situazione patrimoniale 175 7.1.3 Risultati economici 178 7.2 I risultati settoriali 182 7.2.1 Colture 182 7.2.2 Allevamenti 187 7.2.3 Prodotti trasformati 189

g

Lossario 191c

oncLusioni 195b

ibLiografia, s

itografia 203/205Questo Rapporto vuole fornire un contributo alla conoscenza del settore agricolo mo-lisano, a disposizione di quanti in esso operano. A tal fine analizza dati aggiornati derivanti da più fonti informative, organizzandole in maniera da permetterne una più facile e com-pleta lettura d’insieme, privilegiando però i dati statistici ufficiali, in un’ottica di confronto almeno con il dato nazionale. Tra le fonti utilizzate, i dati ISTAT (Censimento Agricoltu-ra, Censimento dell’Industria e dei Servizi, Conti Economici Regionali), INEA (Annuario dell’Agricoltura Italiana, RICA, Atlante nazionale dell’irrigazione), Ministero delle politiche agricole, alimentari e forestali, Unioncamere Molise, Rete Rurale Nazionale, SINAB.

Per comprendere la situazione del comparto primario regionale, il Rapporto prevede nel primo capitolo la descrizione della congiuntura economica, esaminata molto brevemen-te sia a livello inbrevemen-ternazionale che nazionale e ponendo particolare atbrevemen-tenzione agli effetti che la crisi economica degli ultimi anni ha avuto sul sistema agroalimentare, senza tralasciare le implicazioni sull’evoluzione degli scambi commerciali delle produzioni agroalimentari. In particolare, viene evidenziato il crollo della domanda interna a causa della perdita del potere di acquisto delle famiglie conseguente anche alla perdita occupazionale e le cui ri-percussioni si sono fatte sentire in maniera pesante anche sul comparto agricolo. In questo contesto le esportazioni hanno sostenuto gli scambi commerciali, grazie alle vendite nei Paesi extra UE, dimostrandosi come vero “tampone” della crisi per il settore agricolo.

Il ruolo del sistema agroalimentare molisano nel secondo capitolo viene inquadrato all’interno dell’economia regionale, allo scopo di evidenziarne il peso attraverso la defi-nizione della sua valenza economica, che risulta essere ben superiore a quella espressa in termini economici e va considerata nella sua interezza, comprendendo anche la par-te riconducibile all’industria agroalimentare. Di quespar-te componenti è stata esaminata la composizione e la loro evoluzione negli ultimi anni, che sta modificando la fisionomia del sistema agroalimentare regionale, mettendo in evidenza potenzialità (qualità e tipicità delle produzioni) e, al tempo stesso, forti elementi di criticità, quali le crisi mercantili e gestionali che stanno coinvolgendo le principali realtà agroalimentari presenti in Molise.

I cambiamenti così osservati vanno governati con opportuni interventi di politica settoriale. Il terzo capitolo, pertanto, è dedicato alla descrizione delle politiche di settore, la cui interpretazione è quanto mai necessaria in un momento storico come quello attuale in cui vengono impostate le scelte programmatiche per il prossimo settennio. In questo capitolo, partendo da una disamina dei provvedimenti in discussione a livello comunitario e nazionale e della loro articolazione in specifiche misure, si avanza una valutazione dei possibili impatti delle proposte di riforma della politica agricola comunitaria in Molise, li-mitata ai principali interventi (pagamenti di base, piccoli agricoltori, greening). Non viene neanche tralasciato il ruolo più complessivo degli interventi di spesa pubblica attuati in regione a favore del settore primario, che lascia intravedere un ridimensionamento con-sistente degli stanziamenti in agricoltura ed il ruolo sempre più contenuto assunto dalla spesa pubblica nella formazione del valore aggiunto regionale.

Il Rapporto, nel quarto capitolo, analizza due importanti fenomeni legati all’accesso al capitale e alla terra da parte delle aziende agricole. Nello specifico, viene esaminato l’accesso al credito da parte delle aziende agricole, prendendo in considerazione

l’ammon-comune anche al contesto nazionale, ma che vede il Molise penalizzato dall’applicazione di tassi di interesse più elevati. Per l’analisi del fattore terra vengono considerate sia le quotazioni dei terreni agricoli molisani, nonché dei canoni di locazione, scomposti nella loro articolazione territoriale, per tenere conto dell’accentuata variabilità conseguente alla eterogeneità del contesto territoriale regionale, sia nella sua componente pedologica che in quella ambientale ed, ancora più, infrastrutturale. Negli ultimi anni il mercato regionale ha accentuato il trend ribassista delle quotazioni fondiarie, soprattutto quelle riferite alle tipo-logie a maggiore rischio di impresa e di mercato (seminativi irrigui, ortofloricole, legnose agrarie) e quelle relative alle regioni agrarie con i più alti corsi fondiari su base regionale.

Attraverso i dati dell’ultimo Censimento dell’agricoltura vengono esaminate le più recenti evoluzioni che hanno caratterizzato il settore primario. Nel capitolo quinto, infat-ti, viene descritta la consistenza, la distribuzione e l’evoluzione, complessiva e articolata territorialmente, delle aziende agricole, delle loro superfici e degli allevamenti in esse pra-ticati, da cui si evidenzia un progressivo ridimensionamento dell’agricoltura molisana. Le aziende agricole e forestali sono diminuite del 16,7% e la superficie utilizzata a scopi agri-coli dell’8%, secondo una dinamica che interessa non solo le aree più marginali, ma anche quelle ad agricoltura più intensiva e professionale. Una particolare attenzione è dedicata al fattore lavoro, anch’esso in forte contrazione (-28% il numero complessivo di giornate di lavoro), analizzato sia nelle forme di conduzione, che nel profilo dei conduttori e conside-rando anche la provenienza della manodopera impiegata, analisi che disegna un contesto regionale nel quale si conferma la forte connotazione familiare della manodopera agricola. In questo stesso capitolo è descritto, in maniera più marginale, anche l’impiego dei mezzi tecnici e della risorsa irrigua nell’agricoltura regionale.

I cambiamenti strutturali del settore agricolo, influenzati dal contesto economico e politico descritto nei capitoli precedenti, hanno condotto ad una modificazione nella com-posizione delle produzioni riconducibili alla branca agricoltura e descritte nel sesto capi-tolo. A motivo sia della loro diffusione territoriale, che della loro tradizionale importanza regionale vengono esaminate le produzioni dei principali comparti, quali, tra quelli vegeta-li, i cereavegeta-li, gli altri seminativi, la viticoltura e l’olivicoltura e tra le produzioni zootecniche, le carni e il latte. Di tutte queste produzioni sono analizzate le quantità ed i relativi valori delle produzioni, nonché la loro evoluzione, che dimostra come ormai da qualche anno è dalla zootecnia che proviene la porzione maggiore di valore della produzione agricola re-gionale. Uno sguardo è inoltre dedicato anche alle produzioni di qualità e a quelle forestali, in considerazione del ruolo che esse stanno progressivamente acquisendo nel contesto produttivo molisano.

Nell’ultimo capitolo, infine, vengono analizzati i dati aziendali offerti dalla rete conta-bile RICA, riportati all’universo di riferimento dell’indagine, che partendo dalla consisten-za delle dotazioni strutturali delle aziende agricole, permettono di analizconsisten-zarne i principali risultati economici, articolati per classe tipologica. I risultati aziendali commentati sono stati rappresentati in forma di grafici, all’interno dei quali i valori regionali sono messi a confronto con i risultati medi nazionali. Quest’ultimo capitolo contiene, inoltre, anche i dati campionari dei principali processi produttivi delle coltivazioni agricole e degli alle-vamenti, espressi in termini di risultati economici, oltre ai valori dei prodotti trasformati, rappresentati dal vino e dall’olio.

Capitolo 1

L

a

congiuntura

economica

1.1 Lo scenario economico internazionale

La crisi mondiale dell’economia è entrata ormai nel quinto anno; l’Italia è uno dei Paesi nei quali la crisi evidenzia particolari criticità.

Nel 2012 l’economia internazionale ha continuato a rallentare. Il PIL mondiale è au-mentato del 3,2%, a fronte del 4% del 2011 e del 5,2% del 2010 (Tab. 1.1).

Sebbene la decelerazione abbia coinvolto tutte le aree geografiche, il contributo mag-giore alla crescita è stato dato ancora dalle economie emergenti. Le economie avanzate, infatti, hanno presentato un tasso medio di crescita del prodotto interno lordo dell’1,2% rispetto ad un incremento del 5,1% nelle economie emergenti.

Tabella 1.1 – Variazioni del Prodotto interno lordo nell’economia mondiale

Paesi Variazioni percentuali su anno precedente

2010 2011 2012 Mondo 5,2 4,0 3,2 Europa - UE 2,0 1,4 -0,6 Regno Unito 1,8 1,0 0,3 Stati Uniti 2,4 1,8 2,2 Giappone 4,7 -0,6 2,0 Brasile 7,5 2,7 0,9 india 11,2 7,3 5,1 Cina 10,4 9,3 7,8 Russia 4,5 4,3 3,4

Fonte: elaborazione INEA su dati Banca d’Italia.

Le dinamiche dei diversi Paesi sono state differenti. Negli Stati Uniti l’orientamento espansivo della politica monetaria ha favorito una moderata ripresa. Il PIL è aumentato del 2,2% (1,8% nel 2011), i consumi sono cresciuti dell’1,9% (2,5% nel 2011). Le condizioni patrimoniali delle famiglie sono migliorate, grazie alla ripresa delle quotazioni immobiliari e alla riduzione dell’indebitamento.

In Giappone il PIL ha ripreso a crescere registrando un +2,0%, dopo la caduta dell’an-no precedente (-0,6%) anche a seguito del grave terremoto che colpì il Paese. L’attività economica è stata sostenuta dall’accelerazione dei consumi privati (al 2,3%, dallo 0,4% del 2011), dalla ripresa degli investimenti pubblici (cresciuti del 12,5% dopo la contrazione del 7,5% nel 2011) e da una decisa espansione della spesa pubblica corrente (2,6%, dall’1,4% dell’anno precedente).

Nell’area euro, l’ultimo trimestre del 2012 ha fatto registrare una flessione pari a -0,6%, in calo di 0,8% punti percentuali rispetto all’anno precedente. L’incertezza rispetto al futuro dell’Unione monetaria ha continuato a pesare sulla ripresa dell’economia euro-pea. Gli investimenti privati sono diminuiti del 4,1% ed i consumi privati si sono ridotti dell’1,3% risentendo del peggioramento del mercato del lavoro e delle ripercussioni del pro-cesso di consolidamento fiscale. Nella prima parte dell’anno, la crisi finanziaria legata alla gestione del debito sovrano si è intensificata e la recessione si è estesa alla maggior parte dei Paesi dell’Eurozona.

Fortunatamente, nel terzo trimestre le turbolenze finanziarie si sono attenuate gra-zie alle riforme di governance elaborate a livello europeo: l’entrata in vigore dello European Stability Mechanism (ESM), l’annuncio della Banca Centrale Europea dell’introduzione di un programma per acquisti illimitati condizionati di buoni del Tesoro sul mercato secon-dario e la decisione del Consiglio europeo di creare il Single Supervisor Mechanism quale strumento di avanzamento verso l’unione bancaria europea hanno inciso positivamente sul clima di fiducia.

Nel Regno Unito la crescita del prodotto nel 2012 si è sostanzialmente arrestata (0,3%, dall’1,0% del 2011), pur beneficiando di alcuni fattori eccezionali, quali il giubileo della Re-gina e i giochi olimpici di Londra nella scorsa estate, che hanno contribuito a sostenere i consumi. Mentre la domanda interna ha segnato una moderata ripresa, le esportazioni nette hanno fornito un contributo negativo alla crescita pari a quasi un punto, risentendo soprattutto della recessione nell’area dell’euro; nel 2011 avevano contribuito alla crescita per 1,4 punti percentuali.

Le economie dei principali Paesi emergenti hanno risentito della congiuntura inter-nazionale negativa in modo eterogeneo.

La Cina, che nell’ultima parte del 2011 aveva risentito dell’indebolimento della do-manda mondiale e della decelerazione del settore immobiliare, nel 2012 ha registrato il livello di crescita più basso dal 1999, fermandosi ad un incremento del PIL pari al 7,8%. Il rallentamento ha riguardato tutte le componenti della domanda interna con un contributo ancora lievemente negativo (-0,2%) delle esportazioni nette. Nella prima parte del 2012, oltre al quadro esterno, hanno influito negativamente anche le misure restrittive sugli in-vestimenti immobiliari adottate nel 2011 e la perdita degli effetti delle misure di bilancio espansive adottate per il biennio 2008-2009. Tuttavia nell’ultima parte del 2012 ci sono stati segnali di ripresa con aspettative incoraggianti di ritorno a tassi di crescita più elevati.

In India, la crescita dell’economia ha registrato nel 2012 il valore più basso da circa dieci anni, scendendo al 5,1% dopo il 7,3% del 2011. La crescita economica è risultata net-tamente inferiore a quella prevista dal governo nel piano quinquennale relativo al periodo 2007-2012 (9,0%), non solo per l’operare di fattori ciclici, ma anche per problemi di natura strutturale. La Banca centrale indiana ha recentemente abbassato la stima della crescita potenziale dell’economia dal 9,0% al 7,0%.

L’economia brasiliana ha subito una forte decelerazione (il PIL si è attestato allo 0,9%, dal 2,7% del 2011) ed è stata penalizzata da una forte contrazione degli investimenti (con una perdita di due punti percentuali) nonostante conservi un buon dinamismo dei consumi privati (3,1% contro il 4,1% del 2011) grazie a condizioni ancora molto favorevoli del mercato del lavoro (il tasso di disoccupazione è sceso al minimo storico del 4,6%).

In Russia la crescita del PIL è scesa dal 4,3% del 2011 al 3,4% del 2012, risentendo dei persistenti vincoli all’espansione dell’offerta e del calo dei proventi derivanti dalle

esporta-zioni di petrolio e di gas naturale. La domanda interna si è mantenuta comunque robusta, sostenuta dalle condizioni favorevoli del mercato del lavoro e dalla forte espansione del credito a famiglie e imprese.

Gli altri Paesi asiatici mostrano un andamento differenziato tra le economie più avanzate (Corea, Hong Kong, Singapore e Taiwan) e quelle di più recente industrializza-zione, che mostrano tassi di crescita più elevati, grazie al sostegno della domanda interna.

1.2 Lo scenario economico nazionale

La crisi che il nostro Paese sta fronteggiando dal 2008 ha manifestato un tipico andamento a “W”, caratterizzato da una profonda recessione nel 2008-2009, una leggera ripresa nel 2010-2011 e una nuova recessione a partire dalla metà del 2011 (Graf. 1.1). Gli effetti sull’economia reale in termini di produzione, occupazione e consumi sono pesanti e rischiano di lasciare un segno profondo, innescando cambiamenti strutturali nell’econo-mia del nostro Paese.

Grafico 1.1 – Andamento del PIL e del tasso di occupazione in Italia negli ultimi anni

Fonte: elaborazione INEA su dati Banca d’Italia.

Il ciclo economico nazionale dello scorso anno è stato caratterizzato dal crollo del-la domanda interna. La perdita del potere d’acquisto delle famiglie, complice l’aumento del prelievo fiscale, ha determinato il calo dei consumi (un calo molto superiore a quello del 2008-2009) mentre gli investimenti produttivi sono stati disincentivati dai vincoli fi-nanziari e dalle prospettive sfavorevoli della domanda. Il calo della domanda interna ha comportato anche una forte riduzione delle importazioni, mentre le esportazioni hanno sostenuto gli scambi commerciali grazie alle vendite nei Paesi extra UE. A conti fatti, la domanda estera netta ha costituito per il 2012 l’unico supporto alla crescita, garantendo un contributo di 3 punti percentuali, a fronte della domanda interna negativa pari a -4,8% (Tab. 1.2).

Nel 2012 il PIL italiano è diminuito del 2,4%, annullando la ripresa registrata nei due anni precedenti e scendendo leggermente al di sotto del livello registrato nel 2009. La flessione è risultata decisamente accentuata rispetto alla media sia dell’area euro (-0,6%), che dell’UE a 27 Stati (-0,3%).

La forte contrazione ha riguardato tutti i settori, in modo più marcato edilizia (-6,3%), agricoltura, silvicoltura e pesca (-4,4%) e industria (-4,2%). Sebbene in modo più

attenua-53% 54% 55% 56% 57% 58% 59% 2008 2009 2010 2011 2012 2013 Tasso di occupazione -6% -4% -2% 0% 2% 4% 2008 2009 2010 2011 2012 2013 PIL

to, il calo del PIL è proseguito anche all’inizio del 2013. Per il complesso dell’economia i piani sono ancora in flessione, ma in misura meno accentuata che nel 2012.

Tabella 1.2 – Variazioni % sull’anno precedente dei principali indicatori economici nazionali

2011 2012

pil 0,4 -2,4

Costruzioni -3,4 -6,3

agricoltura, silvicoltura, pesca 0,2 -4,4

industria 0,1 -4,2

Servizi 0,7 -1,2

Domanda interna al netto delle scorte -0,5 -4,8

Domanda estera netta 1,4 3,0

Variazione delle scorte -0,5 -0,6

occupazione -0,2 -0,0

Disoccupazione 0,0 27,1

Consumi -0,2 -3,9

Fonte: elaborazione INEA su dati ISTAT.

L’occupazione ha risentito del peggioramento dell’economia soprattutto tra la fine del 2012 e gli inizi del 2013. A marzo del 2013, il tasso di disoccupazione ha raggiunto l’11,5% ed è soprattutto la componente giovanile a non trovare occupazione: il tasso di disoccu-pazione giovanile è cresciuto di 6 punti percentuali ed il tasso di disoccudisoccu-pazione di lunga durata sale a 1,2 punti.

Contemporaneamente si è verificata una decisa riduzione delle ore di lavoro, in con-seguenza dell’aumento del numero degli occupati a tempo parziale ed al maggiore utilizzo della cassa integrazione guadagni (nel 2012 sono finiti in cassa integrazione 520 mila lavo-ratori con un aumento del 12,1% rispetto al 2011).

1.3 Il sistema agro-alimentare e la crisi

L’analisi dei principali aggregati dei conti nazionali per branca di attività economica restituisce anche per il 2012 l’immagine del protrarsi della generale negativa congiuntura economica e delle difficoltà di reazione che attraversano il Paese.

A testimonianza di ciò la diminuzione del valore aggiunto a valori correnti del totale delle attività economiche è pari al -0,8% rispetto al 2011 e addirittura pari a -2,0% in ter-mini costanti (con anno base 2005=100).

Tabella 1.3 - Valore aggiunto totale attività e settore agroalimentare (mln di euro)

2011 2012 Var. 2011/12 Var. % 2012/11

Va tot attività (p. Correnti) 1.412.848 1.401.876 - 10.972 -0,8% Va tot attività (p. Costanti) 1.282.962 1.257.144 - 25.817 -2,0% Va agroalimentare (p. Correnti) 52.698 53.813 1.115 2,1% Va agroalimentare (p. Costanti) 51.311 50.243 - 1.068 -2,1%

Il comportamento del settore agricolo nell’ultimo quinquennio ha mostrato un an-damento del tutto peculiare rispetto al resto dell’economia nazionale, con una tenuta di fronte alla crisi che, almeno fino al 2011, ha permesso di contenerne gli effetti negativi. Infatti, nonostante il contesto negativo descritto, va rilevato che il sistema agroalimentare – con riferimento alla branca agricoltura, silvicoltura e pesca e quella delle industrie ali-mentari – è l’unico settore che ha fatto registrare nel corso del 2012 una crescita del valore aggiunto rispetto al precedente anno in termini correnti (+2,1%). Differente la situazione considerando i prezzi a valori costanti in cui si evidenzia una riduzione del valore aggiunto pari a -2,1% (Tab. 1.3).

Grafico 1.2 – Andamento del valore aggiunto di tutte le attività economiche e dell’agroali-mentare in Italia negli ultimi anni

1.150 1.200 1.250 1.300 1.350 1.400 1.450 2005 2006 2007 2008 2009 2010 2011 2012

Totale attività in Italia (mld di euro)

prezzi correnti prezzi costanti Lineare(prezzi costanti) 48.000 49.000 50.000 51.000 52.000 53.000 54.000 55.000 2005 2006 2007 2008 2009 2010 2011 2012

Agroalimentare in Italia (mln di euro)

prezzi correnti prezzi costanti Lineare(prezzi costanti)

Fonte: elaborazione INEA su dati ISTAT.

Le caratteristiche dell’agroalimentare italiano hanno consentito di attenuare le va-riazioni indotte dal ciclo economico, che in questo settore si manifestano con un certo ritardo e di contenere le perdite in misura superiore al resto dell’economia nazionale. Tut-tavia, nel 2012, anche il settore agricolo ha sperimentato pesantemente gli effetti diretti ed indiretti generati dalla crisi. Nell’anno in questione, produzione, valore aggiunto, consumi intermedi e consumi alimentari delle famiglie sono diminuiti sensibilmente. Nel settore agricolo, gli effetti recessivi della crisi si sono tradotti in una caduta della produzione pari al -3,3% e al -4,4% del valore aggiunto, in valore quasi doppio rispetto alla flessione regi-strata per il PIL (-2,4%). In altri termini il settore agricolo non è rimasto “isolato” dal resto del sistema economico, ma è rimasto anche esso penalizzato dalla dinamica della spesa delle famiglie per i consumi finali, dalle difficoltà economiche e dagli effetti del caro-vita che hanno indotto le famiglie a ridurre i consumi alimentari, ritenuti in passato incompri-mibili e a trascurare soprattutto l’aspetto qualitativo.

Sul settore incidono sia fattori generali del sistema Paese, che fattori specifici, tra i quali il più significativo è la debolezza della domanda finale, della quale si contraggono tut-te le componenti, ad eccezione delle esportazioni, che sono l’unica componentut-te che ancora tiene (per la prima volta nella storia esportiamo più vino di quanto ne consumiamo). Sof-frono i consumi interni e si registra, di riflesso, una flessione dell’import, perché il potere d’acquisto è decrescente a causa della diminuzione in termini reali del reddito disponibile, dell’aumento dell’indebitamento di famiglie e pubblica amministrazione e delle incertezze per il futuro.

La riduzione dei consumi finali è la conseguenza logica di questa situazione, anche perché i consumi alimentari incorporano ormai una quota sempre più significativa di

com-ponenti immateriali (servizio, marca, innovazione) che può essere più facilmente ridotta rispetto alla quantità intrinseca di prodotto.

Per comprendere il ruolo negativo giocato dal 2012 nell’economia del settore agrico-lo, basta pensare che nella riduzione del PIL verificatasi dal 2007, anno precedente la crisi, al 2012, l’ultimo anno ha inciso “solo” per il 33%. Nel settore agricolo, invece, il 2012 si è reso responsabile del 68% del calo di produzione, del 49% della contrazione dei consumi intermedi e del 79% della flessione del valore aggiunto.

Una nota positiva viene dall’industria alimentare che nell’ultimo anno si è compor-tata meglio. Dopo aver accusato gli effetti della crisi in modo non dissimile dal PIL fino al 2011, nel 2012 il settore è cresciuto dello 0,8% e tra il 2007 ed il 2012 ha fatto registrare una flessione complessiva pari al 3,9%, la migliore rispetto agli aggregati macroeconomici considerati.

1.4 Gli scambi commerciali delle produzioni agroalimentari

Come in altri comparti economici, le esportazioni hanno mitigato gli effetti della cri-si nel settore agricolo. La domanda internazionale dopo un crollo cri-significativo nel 2008 ha ripreso a crescere stimolando le esportazioni di prodotti alimentari, vero “tampone” della crisi per il settore agricolo.

Negli ultimi sei anni le esportazioni agro-alimentari sono cresciute, passando dal 7% all’8,2% del totale delle esportazioni nazionali, il tasso di crescita annuale è sempre stato positivo con l’eccezione del 2009, anno in cui però la variazione è stata decisamente inferiore a quella fatta registrare dall’aggregato totale (-6,4% per il settore agro-alimentare, contro il -20,9% per il totale), il tasso di crescita cumulato è risultato sempre positivo, il che testimonia un trend costantemente crescente. Tuttavia, anche per l’export agro-ali-mentare il 2012 è stato un anno difficile, con una flessione del tasso di crescita, che passa dall’8,5% del 2011 al 5% nell’ultimo anno (Tab. 1.4).

Tabella 1.4 – Variazioni percentuali annuali delle esportazioni e importazioni

Esportazioni e importazioni Variazione 2010-2011 Variazione 2011-2012

Esportazioni totali 11,4% 3,7%

Esportazioni solo agroalimentari 8,5% 5,0%

importazioni totali 9,3% -5,6%

importazioni solo agroalimentari 11,6% 2,5%

Fonte: elaborazione INEA su dati ISTAT.

Le importazioni, seguendo l’andamento della domanda interna, sono rallentate favo-rendo per tale via un miglioramento della bilancia commerciale alimentare.

In Molise, il valore delle merci esportate dalle industrie alimentari a dicembre 2012 è stato pari a circa 60 milioni di euro, in aumento rispetto al 2011 del 16,6% (Graf. 1.3). Il valore delle merci importate, in diminuzione del 9,7%, ha raggiunto circa i 40 milioni di euro. Differente la situazione nel settore primario, dove il valore delle merci importate supera il valore delle merci esportate nonostante le importazioni nel 2012 si siano quasi dimezzate rispetto all’anno precedente (-90,6%).

Esaminando invece le variazioni intervenute rispetto all’anno precedente si vede come le esportazioni sono cresciute di circa 10 milioni di euro, con un aumento percentua-le del 16,6%, al contrario percentua-le importazioni sono diminuite di circa 4 milioni di euro (-9,7%).

Grafico 1.3 - Importazioni ed esportazioni in Molise del settore agroalimentare nel 2012 (a sinistra, mln €) e variazioni rispetto al 2011 (a destra)

0 10 20 30 40 50 60 70 Prodotti alimentari,

bevande e tabacco Agricoltura, silvicoltura e pesca Importazioni Esportazioni -15 -10 -5 0 5 10 15 Prodotti alimentari,

bevande e tabacco Agricoltura, silvicoltura e pesca Importazioni Esportazioni

Fonte: elaborazione INEA su dati ISTAT.

Grafico 1.4 - Importazioni ed esportazioni in Molise per il settore agroalimentare(1)

30.000.000 35.000.000 40.000.000 45.000.000 50.000.000 55.000.000 60.000.000 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Importazioni Esportazioni

(1) Produzioni alimentari, bevande e tabacchi Fonte: elaborazione INEA su dati ISTAT.

Se si osserva la serie storica delle importazioni ed esportazioni di prodotti alimen-tari dall’anno 2000 ad oggi (Graf. 1.4), si vede come dall’anno 2009 in poi, il valore delle esportazioni supera quello delle importazioni. Ancora una volta, quindi, i prodotti alimen-tari della nostra regione, pur in anni di grave crisi economica, hanno contribuito a creare valore aggiunto, in particolare grazie ad una costate crescita delle merci esportate che dal 2009 permettono di chiudere il conto della bilancia commerciale in attivo.

i

L

sistema

agro

-

aLimentare

regionaLe

2.1 Il ruolo del sistema agroalimentare nell’economia del Molise

L’importanza del settore agroalimentare in Molise emerge dall’analisi della struttura dell’economia regionale, come riportata nella tabella 2.1, che evidenzia il Valore Aggiunto (VA) proveniente dai diversi settori economici regionali (e che coincide con il Prodotto Interno Lordo al netto delle imposte indirette) ed il relativo numero di Occupati.

Tabella 2.1 – La struttura dell’economia molisana nel 2011

Valore Aggiunto Nr. Occupati

(mln € correnti) (000 unità)

Totale attività economiche 5.771,13 100,0% 116,7 100,0%

agricoltura, silvicoltura e pesca 254,81 4,4% 11,1 9,5%

industria in senso stretto 981,10 17,0% 22,7 19,5%

Costruzioni 428,85 7,4% 10,5 9,0%

Commercio, riparazioni, trasporti, alloggio, ristorazione 1.189,77 20,6% 25,5 21,9%

attività finanziarie e assicurative; immobiliari;

profes-sionali e tecniche 1.283,59 22,2% 13,1 11,2%

amministrazione pubblica e difesa; attività artistiche 1.633,01 28,3% 33,8 29,0% Fonte: elaborazione INEA su dati ISTAT.

Al 2011, ultimo anno per il quale l’ISTAT ha reso disponibili i valori di tutti i settori, il VA totale delle attività economiche regionali espresso in termini correnti è stato pari a 5,771 miliardi di euro, per la gran parte (71,2%) provenienti dal settore dei servizi privati e pubblici, comprensivi del commercio, delle attività finanziarie e tecnico-professionali, fino ai servizi pubblici essenziali. La realizzazione di tale valore è da ricondurre ad un numero complessivo di 116,7 mila occupati. L’apporto dell’industria in senso stretto risulta essere di 981 milioni di euro, pari al 17% del totale delle attività economiche; viceversa, molto più contenuto è il peso assunto dai settori agricolo, silvicolo e pesca, che nel loro insieme rappresentano il 4,4% del VA regionale nel 2011, anche se in questi settori risulta essere impiegato il 9,5% del totale degli occupati.

In altri termini, l’importanza del comparto agroalimentare nell’economia regionale risulta essere ben superiore a quella espressa in termini economici dal solo settore prima-rio. Infatti, considerando anche l’aggregato delle industrie alimentari, delle bevande e del tabacco, si aggiunge un ulteriore valore economico di 98,5 milioni di euro (1,7%) e altri 3.600 occupati (3,1%)1, così che agricoltura e industria alimentare rappresentano, nel loro

insieme, all’incirca il 6% del VA regionale e oltre il 12% degli occupati.

Altri elementi di caratterizzazione dell’economia molisana possono essere desunti dal confronto della composizione settoriale con altri ambiti territoriali, riportato nel gra-fico 2.1. In Molise il settore primario riveste un ruolo maggiore non solo del dato medio nazionale, dove la quota del VA proveniente dal settore agricolo rappresenta il 2,0% (e gli occupati sono il 3,9%), ma anche del dato meridionale, che vede il VA agricolo fermo al 3,3% del totale e che conta il 7,5% degli occupati.

Rispetto al meridione, inoltre, il Molise sembra distinguersi anche per una più alta incidenza sul VA complessivo del settore industriale, che si pone su valori vicini a quelli nazionali (rispettivamente 17% e 18,6%, mentre nel meridione rappresenta l’11,5%) e per una più bassa rilevanza dei servizi, che nel loro complesso costituiscono il 71,2% in Molise, rispetto ad un 78,7% nel meridione.

Grafico 2.1 – Confronto nella composizione settoriale dell’economia. Anno 2011

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Molise Mezzogiorno ITALIA Molise Mezzogiorno ITALIA

Valore Aggiunto Occupati

agricoltura, silvicoltura e pesca industria in senso stretto costruzioni

commercio, riparazione, trasporti, alloggio, ristorazione, comunicaz attività finanziarie e assicurative; immobiliari; professionali e tecniche amministrazione pubblica e difesa; attività artistiche

Fonte: elaborazione INEA su dati ISTAT.

2.2 La dinamica dell’economia agricola

Ancora nel 2011 il ciclo economico del nostro paese ha risentito profondamente della crisi economica internazionale, su cui si sono inserite, dal lato dell’intervento pubblico, misure di contenimento della spesa e, dal lato delle condizioni generali dell’economia, le poche opportunità sul fronte del mercato lavoro, la diminuzione del potere d’acquisto delle famiglie in termini reali e, infine, la caduta degli investimenti, quest’ultima dipendente sia dall’andamento negativo dell’attività produttiva (Graf. 2.2), che dal riaffiorare di specifiche difficoltà di accesso al credito bancario.

Grafico 2.2 – Evoluzione del valore aggiunto per branca di attività in Molise (mln € a valori concatenati con anno di riferimento 2005)

86% 88% 90% 92% 94% 96% 98% 100% 102% 104% 106% - 1.000 2.000 3.000 4.000 5.000 6.000 7.000 2005 2006 2007 2008 2009 2010 2011

agricoltura, silvic. e pesca industria servizi ITALIA MOLISE Fonte: elaborazione INEA su dati ISTAT.

In tale contesto, la variazione del valore aggiunto nazionale (Graf. 2.2), ha segnato un incremento assai modesto (+0,6%), in forte rallentamento rispetto al già debole risultato dell’anno precedente (+2,1%) e pesantemente condizionata dall’innescarsi di una nuova fase recessiva avviatasi a partire dalla seconda metà del 2011.

La situazione di crisi economica in Molise appare ancora più accentuata. Già a parti-re dal 2008 la contrazione del VA è stata molto più marcata che nel parti-resto del paese ed inol-tre non c’è stata l’inversione registrata a livello nazionale, con una seppure debole ripresa nel 2010, ed il VA ha continuato a scendere, arrivando a rappresentare nel 2011 appena il 93% del valore assunto nel 2005. Gli ultimi anni analizzati, dunque, hanno marcato ancora di più il divario in termini produttivi del Molise rispetto alla media nazionale.

Contrariamente agli altri settori economici, l’agricoltura ha svolto il suo tradizionale ruolo anticiclico, così come spesso accade in coincidenza di una congiuntura economica avversa. Dopo una rilevante caduta registrata nel 2009 (-9,3% per il complesso di agricoltu-ra, silvicoltura e pesca), il comparto agricolo regionale ha mostrato una parziale ripresa nei due anni successivi (rispettivamente +4,3 e +3,2%), grazie anche ad una tenuta sul fronte dei prezzi dei prodotti.

Le recenti stime aggiornate al 2012 di produzione, consumi intermedi e valore ag-giunto, rese note dall’ISTAT a livello territoriale per l’agricoltura, la silvicoltura e la pe-sca, non mostrano tuttavia significativi segnali di ripresa per l’economia agricola regionale (Tab. 2.2).

Al 2012, il valore aggiunto della branca agricoltura, silvicoltura e pesca ammonta a 265 milioni di euro (valori correnti), con un aumento del 4,6% rispetto al 2011, andamen-to che ad ogni modo appare in controtendenza rispetandamen-to al decremenandamen-to registraandamen-to a livello nazionale (-4,5%). A determinare tale risultato ha contribuito primariamente la branca agricoltura (+5,6%), mentre appaiono negative le variazioni della branca pesca (-8,2%) e silvicoltura (-0,6%). Seppure più contenuta, ma comunque positiva, risulta la variazione

del valore aggiunto a prezzi costanti (+1,5%), contrariamente a quanto rilevato a livello nazionale per lo stesso settore economico, dove si registra invece una riduzione del -2,1%. Tabella 2.2 – Produzione e valore aggiunto ai prezzi di base della branca agricoltura, silvi-coltura e pesca in Molise - Valori correnti (000 di euro)

2012 Composiz. Variaz.

agricoltura, silvicoltura e pesca

produzione di beni e servizi ai prezzi base consumi intermedi ai prezzi d’acquisto valore aggiunto ai prezzi base

503.324,00 100,0 2,8%

238.309,00 100,0 1,0%

265.015,00 100,0 4,6%

• produzioni vegetali e animali, caccia e servizi connessi

produzione di beni e servizi ai prezzi base • produzione di beni e servizi per prodotto • (+) attività secondarie

• (-) attività secondarie

consumi intermedi ai prezzi d’acquisto valore aggiunto ai prezzi base

469.312,00 93,2 3,3% 467.560,00 3,5% 11.620,00 -7,1% 9.868,00 2,4% 227.313,00 0,9% 241.999,00 91,3 5,6% • silvicoltura e utilizzo di aree forestali

produzione di beni e servizi ai prezzi base • produzione di beni e servizi per prodotto • (+) attività secondarie

• (-) attività secondarie

consumi intermedi ai prezzi d’acquisto valore aggiunto ai prezzi base

12.195,00 2,4 -1,6% 12.195,00 -1,6% - -- -1.642,00 -7,7% 10.553,00 4,0 -0,6%

• pesca e acquicoltura produzione di beni e servizi ai prezzi base produzione di beni e servizi per prodotto

(+) attività secondarie (-) attività secondarie consumi intermedi ai prezzi d’acquisto valore aggiunto ai prezzi base

21.818,00 4,3 -3,0% 22.122,00 -3,1% - -305,00 -7,3% 9.354,00 4,9% 12.464,00 4,7 -8,2%

Fonte: elaborazione INEA su dati ISTAT.

Il valore della produzione della sola branca agricoltura (sempre in tabella 2.2) si attesta a poco più di 469 milioni di euro correnti, con un incremento del 3,3% rispetto al dato dell’anno precedente, da ricondurre alla dinamica positiva della produzione di beni e servizi (+3,5%), a fronte di una riduzione del valore delle attività secondarie.

Scende invece il valore della produzione della branca silvicoltura (-1,6%) e ancor di più della branca pesca e acquacoltura (-3,0%), la cui redditività è ulteriormente penaliz-zata dall’aumento molto più sensibile che nelle altre branche produttive registrato per i consumi intermedi, conseguente alla crescita dei prezzi dei carburanti.

Nei grafici seguenti viene riportato l’andamento della produzione, dei consumi inter-medi e del valore aggiunto dal 2005 ad oggi per il settore agroalimentare in Molise; per tut-te questut-te grandezze si rileva un incremento complessivo, sia a prezzi costanti che a prezzi correnti, rispetto all’anno iniziale.

Analizzando i dati a prezzi correnti si evidenzia come il valore della produzione è passato dai quasi 400 milioni di euro dell’anno 2005 ai 500 del 2012, con un incremento percentuale del 27%. Stesso andamento per i consumi intermedi che aumentano del 26,5% passando da 188 milioni di euro nell’anno 2005 a 238 nel 2012. Anche il valore aggiunto cresce passando da 200 milioni di euro a 265 del 2012, più 27,4% l’incremento percentuale.

L’analisi delle stesse grandezze a valori costanti evidenzia una crescita anche se più conte-nuta, con la produzione che aumenta dal 2005 del 3%, il valore aggiunto del 6,7% mentre i consumi restano pressoché invariati, favorendo una seppur lieve ripresa di redditività del settore.

Grafico 2.3 - Produzione, consumi intermedi e valore aggiunto del settore agroalimentare in Molise (000 di euro)

Fonte: elaborazione INEA su dati ISTAT.

Grafico 2.4 – Andamento del valore aggiunto dell’agricoltura, silvicoltura e pesca (000 di euro a valori concatenati con anno di riferimento 2005)

- 50.000 100.000 150.000 200.000 250.000 2005 2006 2007 2008 2009 2010 2011 2012 produzioni vegetali e animali, caccia e servizi connessi

silvicoltura e utilizzo di aree forestali pesca e acquacoltura

Fonte: elaborazione INEA su dati ISTAT.

Il peso economico assunto dalla silvicoltura e dall’utilizzo delle aree forestali nell’am-bito della branca agricoltura nel suo complesso, includente cioè oltre la silvicoltura anche la pesca, è del tutto contenuto: il VA silvicolo è limitato ad un 4% appena, in misura del tutto analoga alla valenza del settore pesca e acquacoltura che rappresenta il 4,7% del VA totale dell’intera branca.

100.000 150.000 200.000 250.000 300.000 350.000 400.000 450.000 500.000 550.000 2005 2006 2007 2008 2009 2010 2011 2012 Prezzi correnti

Produzione Consumi Valore aggiunto

100.000 150.000 200.000 250.000 300.000 350.000 400.000 450.000 2005 2006 2007 2008 2009 2010 2011 2012 Prezzi costanti

Peraltro, l’evoluzione mostrata nel successivo grafico 2.4 non evidenzia alcuno sco-stamento significativo rispetto a questo quadro, se non una progressiva contrazione del valore della pesca e dell’acquacoltura, contrapposta ad un lieve consolidamento delle pro-duzioni forestali.

2.3 L’industria alimentare

Nell’anno 2012 i dati elaborati da Unioncamere Molise su informazioni ISTAT relative alle industrie alimentari e delle bevande evidenziano nel Molise la presenza di 637 aziende registrate. Esse rappresentano l’1,8% del totale delle aziende molisane, a testimonianza di una incidenza dell’agroalimentare in questa regione maggiore che in altri contesti nazio-nali; nell’intero territorio nazionale, infatti, le 67.618 aziende alimentari registrate hanno un’incidenza sul totale delle aziende italiane dell’1,1%.

I dati relativi alla variazione di questa categoria di aziende rispetto all’anno 2009 (Tab. 2.3), mostrano per il Molise un aumento seppur minimo della numerosità, con un incremento percentuale dello 0,5%, proprio in concomitanza della crisi economica, segno di una funzione anticiclica svolta dal settore agroalimentare regionale, già evidenziata nel capitolo precedente. Al contrario, nello stesso periodo, in Italia si registra una riduzione percentuale del numero di aziende dell’industria alimentare del -0,8%, mentre nel Meri-dione la riduzione è del -1,4%. Purtroppo non è possibile analizzare un periodo più lungo, giungendo al confronto con i dati del 2000, in quanto nel 2009 è intervenuto a livello inter-nazionale il cambiamento di classificazione delle attività economiche, con l’adozione della codifica “Ateco 2007”.

Tabella 2.3 – Numero di aziende nell’industria agroalimentare e variazioni

2009 2012 Var. 2012/2009 Var. % 2012/2009

Molise 634 637 3 0,5 %

Mezzogiorno 32.470 32.013 - 457 -1,4 %

italia 68.153 67.618 - 535 -0,8 %

Fonte: elaborazione INEA su dati ISTAT.

Le informazioni desumibili dal Censimento dell’Industria e dei servizi 2011, condot-to dall’ISTAT, offrono un quadro più particolareggiacondot-to dell’industria alimentare in Molise (Tab. 2.4), secondo il quale emerge la prevalenza delle imprese agroalimentari nella pro-vincia di Campobasso, dove ricadono quasi i ¾ del totale delle unità censite; inoltre, la stragrande maggioranza delle imprese appartiene alle industrie alimentari, per 560 unità e solo 13 imprese sono censite tra le industrie delle bevande.

La forma giuridica prevalente, oltre metà del totale, è la ditta individuale, a designare un quadro strutturale fatto di unità produttive di piccole dimensioni, tanto che il numero medio di addetti per impresa è di poco superiore alle 5 unità. Agli imprenditori individuali si aggiungono le altre forme di società di persona (nome collettivo e in accomandita), che rappresentano nel loro insieme oltre l’80% delle imprese censite; le società a responsabilità limitata e quelle cooperative superano di poco le 100 unità.

Tabella 2.4 – Localizzazione e forma giuridica delle imprese agroalimentari in Molise (2011) Industrie alimentari Industrie bevande Totale % localizzazione Campobasso 411 8 419 73% isernia 149 5 154 27% Forma giuridica imprenditore individuale 309 1 310 54%

Società in nome collettivo 119 .. 119 21%

Società in accomandita semplice 32 1 33 6%

Società per azioni, società in accomandita per azioni 5 2 7 1%

Società a responsabilità limitata 80 8 88 15%

Società cooperativa esclusa società cooperativa sociale 13 1 14 2%

altra forma d’impresa 2 .. 2 0%

Molise 560 13 573

Fonte: elaborazione INEA su dati ISTAT - Censimento dell’Industria.

Ulteriori informazioni, sempre di fonte censuaria ISTAT e riportate in tabella 2.5, evidenziano la prevalenza in regione delle imprese impegnate nella produzione di prodotti da forno e farinacei (316 imprese totali), senza distinzione significativa tra le due province. Rilevanti, oltre 80 imprese per circa il 15% del totale, sono anche le imprese coinvolte nella produzione di oli vegetali, questa volta localizzate soprattutto nella provincia di Campobas-so. La provincia di Isernia, invece, vede una leggera prevalenza, solo in termini percentuali e non assoluti, delle imprese lattiero-casearie, presenti in regione in numero di quasi 70 unità produttive. Numericamente più limitate sono le imprese agroalimentari molisane impegnate nella lavorazione e conservazione di carne e produzione di prodotti a base di carne e di lavorazione e conservazione di frutta e ortaggi.

Tabella 2.5 – Tipologia delle imprese agroalimentari in Molise (2011)

Imprese Addetti n.

medio addetti

n. % n. %

lavoraz./conservaz. di carne e produz. di prodotti a base di carne 33 6 590 20 18 lavoraz./conservaz.di pesce, crostacei e molluschi 1 0 119 4 119

lavoraz./conservaz. di frutta e ortaggi 21 4 65 2 3

produzione di oli e grassi vegetali e animali 84 15 120 4 1

industria lattiero-casearia 68 12 657 22 10

lavorazione granaglie, produzione di amidi e prodotti amidacei 6 1 22 1 4 produzione di prodotti da forno e farinacei 316 55 1.170 39 4 produzione di altri prodotti alimentari 30 5 217 7 7 produzione di prodotti per l’alimentazione animali 1 0 3 0 3

produzione di vini da uve 8 1 19 1 2

produzione di birra 1 0 1 0 1

Bibite analcoliche, acque minerali e altre acque 4 1 37 1 9

totalE 573 100 3.020 100 5

Il censimento dell’industria e dei servizi restituisce anche il numero di addetti di-stinto per tipologia di imprese agroalimentari (ancora in tabella 2.5). Dall’osservazione dei dati trova conferma la concentrazione dell’agroalimentare molisano in pochi settori: oltre l’80% degli addetti è ricompreso nelle imprese che producono prodotti da forno e farinacei, nell’industria lattiero casearia e nella lavorazione e conservazione di carne (avicola in par-ticolare); di interesse è anche il 7% degli addetti occupati in imprese dedite alla produzione di altri prodotti alimentari (essenzialmente zucchero) e il 4% degli addetti alla lavorazione e conservazione di pesce, crostacei e molluschi. Il quadro che emerge è dunque quello di una forte polarizzazione dell’agroalimentare molisano su alcuni settori, che rappresentano dunque elementi determinanti per lo sviluppo regionale, ma che al tempo stesso nasconde anche forti elementi di criticità. Basti pensare alle difficoltà gestionali e mercantili che stanno attraversando il comparto avicolo e saccarifero in regione, come pure quello della lavorazione di pesce, crostacei e molluschi, che da soli interessano quasi 750 addetti, pari ad ¼ degli addetti totali censiti. Ne consegue, che i comparti che possono essere davvero strategici per lo sviluppo economico e occupazionale della regione, in grado di valorizzare le produzioni tipiche molisane, si riducono a quello legato alla produzione di prodotti da forno e di pasta e al lattiero-caseario.

Tornando ad esaminare i dati relativi al mercato del lavoro nell’industria alimentare forniti dall’INPS si rileva che nell’anno 2011, ultimo anno disponibile, nella regione Molise sono presenti 2.212 lavoratori, contro i quasi 98 mila del Mezzogiorno e i 358 mila relativi all’intero territorio nazionale (Tab. 2.6). Gli occupati sono rappresentati nel Molise per il 79% da operai, per il 16% da impiegati e per il 4% da apprendisti; in termini percentuali prevale in Molise la componente operaia rispetto a quella impiegatizia e dirigenziale, che invece ha una maggiore incidenza soprattutto a livello nazionale.

Tabella 2.6 – Numero di lavoratori nell’industria agroalimentare per categorie (2011)

Totale Operai Impiegati Quadri Dirigenti Apprendisti Altro

Molise 2.212 1.739 356 17 10 90 0

Mezzogiorno 97.919 78.904 13.256 413 353 4.991 2

italia 358.712 260.856 66.832 5.983 3.975 21.044 22

Fonte: elaborazione INEA su dati INPS.

Grafico 2.5 – Variazione degli occupati nell’industria agroalimentare (numeri indice con anno base 2007 = 100) - 50.000 100.000 150.000 200.000 250.000 2005 2006 2007 2008 2009 2010 2011 2012 produzioni vegetali e animali, caccia e servizi connessi

silvicoltura e utilizzo di aree forestali pesca e acquacoltura

L’analisi delle variazioni intervenute nel numero di lavoratori a partire dall’anno 2007, riportata nel grafico 2.5, evidenzia per il Molise una consistente crescita del nume-ro dei lavoratori nell’industria alimentare a partire dall’anno 2008. Tale crescita risulta maggiore, in termini relativi, rispetto a quella che si verifica in Italia e nel Meridione. In-fatti, fatto 100 il numero di occupati nell’anno 2007, si assiste ad una consistente crescita dell’occupazione in Molise, che nel 2010 registra un indice di 116 contro un corrispondente valore di 106 per il Mezzogiorno e 105 nel resto del territorio nazionale. Solo nell’ultimo anno analizzato si assiste ad una contrazione evidente del dato regionale, a fronte di una sostanziale stabilità dell’indice meridionale e di un leggero incremento di quello nazionale.

Rimandando al precedente paragrafo 1.4 l’esame dei dati relativi alle importazioni ed esportazioni di prodotti alimentari nel Molise, si ritiene interessante in questa sede ana-lizzare anche solo brevemente l’acceso al credito per le imprese operanti nel settore delle industrie alimentari, che costituisce un elemento cruciale nell’attuale contesto economico.

Di seguito (Tab. 2.7) è riportato il valore espresso in milioni di euro dei finanziamenti erogati dal sistema creditizio alle imprese operanti nel settore delle industrie alimentari nel Molise, nel Meridione ed in Italia. Si evidenzia sin da subito come il valore di detti finanziamenti sia in costante riduzione in tutti i contesti territoriali considerati, come evi-denziato anche nel grafico 2.6.

Tabella 2.7 – Impieghi nell’industria agroalimentare (mln di euro)

Molise Mezzogiorno Italia

Giugno 2011 179 5.728 31.761 Settembre 2011 166 5.665 32.065 Dicembre 2011 163 5.813 32.023 Marzo 2012 165 5.697 31.982 Giugno 2012 160 5.515 31.198 Settembre 2012 162 5.487 31.382 Dicembre 2012 161 5.569 31.755 Marzo 2013 159 5.451 31.058 Giugno 2013 154 5.329 30.642

Fonte: elaborazione INEA su dati Banca d’Italia.

Grafico 2.6 – Impieghi nell’industria agroalimentare (numeri indice base Giugno 2011 = 100)

75 80 85 90 95 100 105

Giu 2011 Sett 2011 Dic 2011 Mar 2012 Giu 2012 Sett 2012 Dic 2012 Mar 2013 Giu 2013 Molise Mezzogiorno Italia

Tuttavia, la riduzione registrata per le aziende molisane appare in termini percen-tuali molto più marcata: fatto 100 il valore dei finanziamenti erogati nel giugno 2011, al giugno 2013 in Italia tale indice scende a 96 con una riduzione percentuale di -4%, nel Mezzogiorno il valore è pari a 93 con una riduzione percentuale di -7%, mentre nel Molise, durante lo stesso arco temporale, l’indice scende a 86 con una riduzione percentuale di -14%, doppia rispetto quella del Mezzogiorno.

L’andamento dei prestiti risente naturalmente delle gravi tensioni sui mercati finan-ziari, causate dall’aggravarsi del quadro congiunturale verificatosi soprattutto dalla secon-da metà del 2011 e proseguito per tutto il 2012, imputabili sia al lato dell’offerta di credito che a quello della domanda, date le difficili condizioni di mercato in cui operano le imprese agroalimentari in questa difficile congiuntura economica.

Questo deterioramento delle condizioni di accesso al credito penalizza dunque ul-teriormente le imprese, che già scontano per caratteristiche strutturali (le loro generali ridotte dimensioni) un minore potere contrattuale rispetto al sistema bancario.

2.4 La composizione e l’evoluzione della produzione agricola

Il valore della produzione della branca agricoltura, vale a dire dell’insieme dei beni e servizi agricoli, comprese le attività secondarie, si attesta nel 2012 in Molise sui 467 milio-ni di euro espressi in valori correnti (Tab. 2.8).

La zootecnia è il settore dal quale proviene la porzione maggiore di valore della pro-duzione, con i suoi 210 milioni di euro, pari al 44,9% del totale (Graf. 2.7). Ormai già dal 2009 il valore delle produzioni provenienti dagli allevamenti zootecnici supera quello delle coltivazioni agricole e questo processo sembra essersi consolidato negli ultimi anni. Le produzioni provenienti dalle coltivazioni agricole costituiscono quindi il 37,7% del valore della produzione agricola regionale nel 2012, per un ammontare di oltre 176 milioni di euro, mentre il valore derivante dalle attività dei servizi connessi, con poco più di 81 milio-ni di euro, rappresenta il 17,4% del totale, come evidenziato nel grafico 2.5, un valore che seppure contenuto appare di sicuro rilievo.

Scendendo nel dettaglio della composizione dei diversi comparti è possibile indivi-duare le componenti economicamente più rilevanti (sempre in tabella 2.8). Il valore delle produzioni zootecniche proviene quasi esclusivamente dalle produzioni destinate diretta-mente all’alimentazione umana, quali le carni, il latte, le uova e il miele. È bene precisare che dal valore delle produzioni zootecniche qui analizzate è escluso il valore dei prodotti ottenuti dalla loro trasformazione, che è invece considerato nella voce delle attività se-condarie2. In base alle statistiche ufficiali il valore delle carni rappresenta stabilmente

1/3 dell’intero valore della produzione del settore agricolo, superando abbondantemente i 156 milioni di euro. Tale aggregato comprende non solo le carni bovine ed ovine, ma anche quelle avicole, che da sole rappresentano il 44% dell’intero valore delle produzioni zootecniche, per un valore di 91,5 milioni di euro. Quasi 44 milioni di euro vale, invece, la produzione regionale di latte (il 9,4% del valore totale agricolo), pressoché esclusivamente

2 A partire dal 1° gennaio 2008 l’Istat ha adottato la nuova classificazione delle attività economiche Ateco 2007, che costituisce la versione nazionale della nomenclatura europea, Nace Rev.2, pubblicata sull’Official Journal il 20 dicembre 2006 (Regolamento (CE) n.1893/2006 del PE e del Consiglio del 20/12/2006). Secondo tale classificazione la trasformazione dei prodotti agricoli non è da considerarsi attività agricola, ma rientra tra le attività economiche dell’Industria alimentare.

vaccino; assolutamente ridotto è il valore della produzione di uova (appena il 4,6%), anche se presenta negli ultimi anni un trend di rapida ascesa.

Tabella 2.8 - Produzione dell’agricoltura ai prezzi di base, per gruppi di prodotti (.000 euro)

2012 Composizione

%

Variazione % 2012/11

valore quantità prezzo

ColtiVaZioNi aGRiColE 176.152 37,7% -1,6 -1,7 0,1 Coltivazioni erbacee 138.644 29,7% -1,2 1,5 -2,7 - Cereali 68.096 14,6% -3,8 -1,0 -2,9 - patate e ortaggi 66.372 14,2% 2,9 6,1 -3,0 - industriali 2.868 0,6% -35,0 -36,1 1,7 Coltivazioni foraggere 5.488 1,2% -6,3 -6,2 -0,1 Coltivazioni legnose 32.020 6,8% -2,2 -14,4 14,2 - prodotti vitivinicoli 9.959 2,1% 9,5 -12,7 25,4 - prodotti dell’olivicoltura 10.172 2,2% -27,5 -27,3 -0,3 - Fruttiferi 11.027 2,4% 26,2 3,3 22,2 allEVaMENti ZootECNiCi 210.036 44,9% 6,9 1,1 5,7

prodotti zootecnici alimentari 209.748 44,9% 6,9 1,1 5,7

- Carni 156.403 33,5% 7,9 2,3 5,4

- latte 43.755 9,4% -0,2 -2,3 2,2

- Uova e miele 9.590 2,1% 29,8 -0,8 30,0

prodotti zootecnici non alimentari 288 0,1% 6,4 0,0 6,4

attiVita’ SUppoRto aGRiColtURa 81.372 17,4% 6,8 1,8 4,9

produz.e di beni e servizi dell’agricoltura 467.560 100,0% 3,5 0,1 3,4 Fonte: elaborazione INEA su dati ISTAT.

Grafico 2.7 – Composizione del valore della produzione agricola in Molise nel 2012

ALLEVAMENTI ZOOTECNICI; 44,9% ATTIVITA' DEI SERVIZI CONNESSI; 17,4% Erbacee; 29,7% Foraggere; 1,2% Legnose; 6,8% COLTIVAZIONI AGRICOLE; 41%

Fonte: elaborazione INEA su dati ISTAT.

Tra le coltivazioni agricole prevalgono in misura netta quelle erbacee, che da sole rappresentano il 29,7% dell’intero valore della produzione agricola regionale; tale valore deriva in pressoché egual misura dalle colture cerealicole, diffusamente presenti nel

con-testo regionale in termini di superfici, che rappresentano all’incirca il 15% del valore della produzione agricola regionale (vale a dire circa 68 milioni di euro) e dalle colture orticole, raggruppamento le cui produzioni assumono un elevato valore economico, stimato in quasi 66 milioni di euro e pari al 14% del totale. Del tutto marginale appare l’importanza econo-mica delle coltivazioni foraggere, limitata ad un irrilevante 1,2%, importanza che risulta però sottostimata, data l’utilizzazione delle foraggere quale alimento nelle produzioni zoo-tecniche (reimpiegato cioè in azienda) e pertanto il suo valore rimane ricompreso in quello delle produzioni animali. Le coltivazioni arboree (o legnose) si collocano sui 32 milioni di euro, pari al 6,8% del complesso della produzione agricola, e si ripartiscono in misura grosso modo equivalente tra le produzioni frutticole (11 milioni di euro) e quelle olivicole e vitivinicole, che assumono entrambe un valore intorno ai 10 milioni di euro; del tutto trascurabile è la valenza economica delle altre coltivazioni legnose.

Infine, il valore dei servizi connessi supera gli 81 milioni di euro (all’incirca il 17% del totale), che rappresenta un volume di tutto rispetto. Tale aggregato comprende importanti attività di servizio per il contesto molisano, quali l’esercizio per conto terzi di lavorazioni agricole e il noleggio di mezzi e di macchine agricole con personale, come pure la sistema-zione di parchi, giardini e aiuole, la raccolta, prima lavorasistema-zione (esclusa la trasformasistema-zione) e conservazione di prodotti agricoli, la conservazione delle sementi ed infine le attività dei servizi connessi all’allevamento del bestiame, esclusi i servizi veterinari.

Le specificità del contesto molisano emergono dal confronto della composizione del valore della produzione agricola con la composizione dell’analogo valore nazionale e del Mezzogiorno Italia, riportato in grafico 2.8, dal quale si evince come il quadro regionale sia molto più vicino alla ripartizione nazionale, che non a quella meridionale, da cui invece è significativamente distante. Il peso della zootecnia in Molise, infatti, appare molto più rile-vante che nelle altre ripartizioni geografiche, specie se confrontato con il meridione (45%, contro 18% del Mezzogiorno, mentre la media nazionale è del 35%); conseguentemente, il ruolo economico delle coltivazioni erbacee risulta essere in Molise molto più contenuto, soprattutto per la componente delle coltivazioni legnose, che in regione assume un valore pari ad ¼ del dato meridionale (7% contro il 29% del Mezzogiorno) ed 1/3 di quello naziona-le (21%). In questo quadro è interessante segnalare anche il maggior peso relativo assunto in Molise dai servizi connessi.

In altri termini, l’agricoltura molisana assume caratteri strutturali distanti dall’agri-coltura meridionale, dove invece prevalgono le coltivazioni agricole, siano esse erbacee (tra le quali spiccano quelle orticole, ad elevato valore) che arboree, le quali insieme costitui-scono oltre i 2/3 del valore della produzione agricola meridionale.

Nell’ambito del quadro economico regionale le coltivazioni non sembrano dunque affermarsi, in special modo quelle più redditizie, quali le orticole o le legnose, mentre con-tinuano invece a conservare un ruolo rilevante quelle coltivazioni a carattere più estensivo, quali i cereali. Sul fronte delle produzioni zootecniche prevale la produzione delle carni, avicole in particolare, collegate però a poche strutture di lavorazione, la cui gestione im-prenditoriale è affidata a soggetti non molisani ed il cui valore aggiunto, quindi, è appan-naggio di gruppi imprenditoriali extraregionali. Tuttavia, occorre riconoscere come gli al-levamenti avicoli rappresentino una grossa opportunità economica per le aziende agricole molisane.

Grafico 2.8 – Confronto della composizione percentuale del valore della produzione agri-cola, tra Molise, Mezzogiorno e Italia (anno 2012)

0% 10% 20% 30% 40% 50% 60% 70% 80% COLTIVAZIONI Coltivazioni

erbacee Coltivazioni foraggere Coltivazioni legnose ALLEVAMENTI CONNESSI SERVIZI Molise Mezzogiorno Italia

Fonte: elaborazione INEA su dati ISTAT.

Grafico 2.9 – Evoluzione del valore della produzione di beni e servizi agricoli e delle sue componenti in Molise (.000 di euro a valori concatenati con anno di riferimento 2005)

320.000 330.000 340.000 350.000 360.000 370.000 380.000 390.000 400.000 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Produzione di beni e servizi agricoli Coltivazioni agricole %

Allevamenti zootecnici % Servizi connessi %

Fonte: elaborazione INEA su dati ISTAT.

La composizione della produzione agricola regionale è la risultante di una evolu-zione di lungo periodo avvenuta a carico delle diverse componenti, in cui all’andamento tendenzialmente in flessione delle produzioni provenienti dalle coltivazioni agricole si è contrapposta una progressiva e continua crescita del valore delle produzioni zootecniche (Graf. 2.9). Questa evoluzione è conseguente ad una ristrutturazione del settore primario

regionale, evidenziata nel capitolo 5 di questo rapporto e ad una concomitante congiuntura economica e difficoltà di mercato registrate per alcuni comparti produttivi, che ha visto la riduzione del valore della produzione avvenire in special modo a discapito delle colti-vazioni agricole, per effetto soprattutto della riduzione delle quantità prodotte, piuttosto che delle quotazioni dei prodotti (C.C. Cassetta, A. Scardera, 2011); la riduzione del valore delle produzioni zootecniche è stata molto più contenuta, mentre il valore delle attività dei servizi connessi è rimasto sostanzialmente stabile. Già dal 2007, a valori concatenati con anno di riferimento 2005, il valore delle produzioni zootecniche supera quello delle colti-vazioni agricole ed il divario aumenta ancora di più dall’anno 2009.

Oltre ai cambiamenti strutturali e alla congiuntura economica anche le politiche di settore, con i processi di riforma della PAC, in special modo quello indicato come Riforma Fischler o Revisione di medio-termine, appaiono come un ulteriore elemento di accele-razione di questi processi di adeguamento strutturale, comunque in atto ormai da vari decenni.