Introduzione

L’azienda è un istituto economico giuridico operante in un determinato ambiente a favore di un soggetto che la costituisce e la governa. Come istituto economico autonomo ha relazioni con l’ambiente esterno e da queste derivano le leve operative che le consentono di svilupparsi o se incapace, di manifestare le problematiche che la affliggono. Opera per il perseguimento di fini comuni come il soddisfacimento dei bisogni umani, il mantenimento dell’economicità nel tempo cercando di realizzarsi in quello specifico mercato incrementando il suo valore.

Questa trattazione si pone l’obiettivo di valutare le cause principali che possono portare alla crisi d’impresa e le possibili soluzioni per il suo risanamento attraverso l’utilizzo di operazioni straordinarie. Valuteremo inoltre con il supporto di un caso pratico l’utilizzo dell’operazione di Scissione per il risanamento della azienda dalla crisi ed i casi di utilizzo al limite della legalità analizzando la possibilità o meno di impugnare con revocatoria fallimentare le scissioni di società.

Indice:

Capitolo 1. L’impresa:

1.1 Analisi economico aziendale

1.2 Dalle Disfunzioni alla Crisi dell’impresa 1.3 Le principali cause interne

1.4 Le principali cause esterne

1.5 Dallo stato di crisi allo stato d’insolvenza

1.6 La gestione della crisi nell’ottica della riforma del diritto fallimentare

Capitolo 2. L’operazione di Scissione Societaria

2.1 Il superamento della Crisi d’Impresa: Le operazioni straordinarie possibili.

2.2 L’operazione di scissione come operazione prescelta: lo strumento di gestione della crisi.

2.3 Le Tipologie

2.4 I limiti di applicazione 2.5 Le fasi del Procedimento

2.5.1 Il Progetto di Scissione 2.5.2 La relazioni obbligatorie

2.5.3 La perizia di stima ex art. 2343 c.c. 2.5.4 La decisione di scissione

2.5.5 L’atto di scissione 2.6 Le variazioni del capitale 2.7 La tutela e la responsabilità

2.8 La valutazione dell’operazione secondo i principi contabili internazionali: IFRS 3.

Capitolo 3: La revocatoria ordinaria e fallimentare

3.1 L’azione revocatoria ordinaria3.1.1 Gli atti revocabili ex art. 2901 c.c. 3.2 La Revocatoria Fallimentare

3.3 La Natura dell’azione Revocatoria Fallimentare 3.4 I Presupposti Soggettivi

3.5 I presupposti oggettivi ed il periodo sospetto legale 3.6 Gli atti revocabili secondo il novellato art. 67 3.7 Le esenzioni secondo la nuova normativa 3.8 Gli effetti dell’azione revocatoria fallimentare

3.9 L’azione revocatoria ordinaria e la procedura concorsuale di fallimento

Capitolo 4: L’azione revocatoria e la scissione societaria: il

caso pratico

4.1 La riforma del diritto fallimentare e l’esenzione dell’art. 67, 3° comma lett. d)

4.2 L’orientamento che nega la revocabilità dell’operazione di scissione societaria

1. L’impresa

1.1 Analisi economico aziendale

L’azienda ha una grande importanza nell’ambiente economico-sociale.

Essa offre beni e servizi atti a soddisfare bisogno umani1, è centro di attrazione di lavoro e capitali2; è l’espressione più elevata del comportamento umano sul piano economico3.

La costituzione di un’unità operativo, la trasformazione di un complesso aziendale, la sua aggregazione o separazione non sono fenomeni che la sciano indifferente il mercato. Esso subisce turbamenti più o meno intensi a seconda che si tratti di manifestazioni trascurabili o di grande impatto economico.

Le aziende danno vita ad una serie di operazioni che influenzano il sistema generale dell’economia, il quale raggiunge le punte di massimo sviluppo quando i sistemi d’azienda raggiungono il massimo equilibrio e cade nella fase di depressione quando i medesimi si avviano verso i punti di massimo disequilibrio.4

Giuridicamente l’impresa può essere definita come “esercizio di un’attività produttiva” e l’azienda come “insieme dei mezzi di cui l’imprenditore deve conseguire la disponibilità e procedere al coordinamento affinché possano essere adibiti a detto esercizio.5

L’azienda, da un punto di vista economico aziendale, è un istituto economico destinato a perdurare, un’unità dotata di autonomia organizzativa e caratterizzata da un insieme coordinato di principi atti a regolarne il funzionamento6.

Il concetto di azienda come unico sistema autonomo, fonda le sue origini intorno agli anni ’40 da una ricerca dello studioso L. von Bertalanffy che,

1ZAPPA G. Tendenze nuove negli studi di ragioneria, Editoriale Scientifico, Venezia, 1927

pag, 30: “ L’azienda è una coordinazione economica in atto che è istituita e retta per il soddisfacimento dei bisogni umani”.

2 CORTICELLI R., L’azienda : economia e socialità, in rivista di ragioneria e di economia

aziendale, n.1-2, 1995 pag. 30.

3 BERTINI U., Il sistema d’azienda, Giappichelli, Torino, pag. 34

4 GIANNESSI E. Appunti di economia aziendale, Pacini, Pisa, 1988, pagg.11

5 AA.VV. Diritto Commerciale, Monduzzi Editore 2004 pag.31, si confronti inoltre Artt.2082 e.

2555 C.C.

partendo dal concetto di Sistema, identificandolo in una “ combinazione di parti o elementi riuniti in un tutto”7, arriva a definire il concetto di Equilibrio Economico Dinamico come base delle relazioni interne ed esterne che caratterizzano il sistema.

Secondo Caramiello, l’impresa si compone di tre fattori: il Lavoro e Il Capitale che occupano una posizione differente dal momento che, il primo è da considerarsi l’agente e quindi elemento soggettivo attivo, mentre il secondo è il mezzo utilizzato per il raggiungimento dell’equilibrio e quindi elemento oggettivo passivo. Il rapporto tra i due è di tipo dinamico ed entrambi risultano elementi necessari ed indispensabili al raggiungimento del fine produttivo. Il terzo elemento, che lega il primo con il secondo, è l’Organizzazione ovvero le modalità di utilizzo e di coordinamento dei primi due elementi, che inequivocabilmente identifica il rapporto dinamico fra Lavoro e Capitale. L’organizzazione è quindi identificabile in un insieme di Azioni che possono essere scomposte da due momenti, uno di tipo astratto quindi la presa della decisione ed uno di tipo concreto ovvero la messa in atto della decisione tramite le operazioni. In conseguenza la serie di operazioni che ne derivano comporta il generarsi di effetti sul capitale sia da un punto di vista qualitativo, andando a modificarne la composizione, sia da un punto di vista quantitativo perché vanno ad intaccarne la dimensione8.Il rapporto dinamico, fin ora descritto, è identificabile nella Gestione dell’impresa che influenza le fasi di funzionamento portando allo sviluppo o al declino dell’impresa stessa.

La Gestione dell’azienda è valutabile da due punti di vista importanti: da una parte, il complesso sistema di obiettivi e di scelte atte a determinare le modalità di perseguimento e dall’altra il sistema di relazioni con l’ambiente esterno.

Si distingue quindi, una serie di soggetti portatori di interessi, che ruotano intorno all’azienda, come finanziatori, lavoratori, clienti, fornitori, che utilizzano l’azienda per il conseguimento dei propri obiettivi, ed un ambiente concreto e

7 U. BERTINI, Il sistema d’azienda, Giappichelli Editore, 1990 pagg. 12-14. 8Cfr. CARAMIELLO, L’azienda, Milano, Giuffrè 1993, pagg. 41.

ben definito che circonda l’azienda e con il quale si intrecciano complesse relazioni che ne influenzano l’andamento9.

Vi saranno situazioni in cui sarà l’azienda a determinare mutamenti più o meno forti nell’ambiente e casi in cui si verificheranno cambiamenti esogeni a cui la stessa dovrà reagire, ricercando costantemente l’equilibrio tra risorse e risultato pena la sua sopravvivenza nel mercato.

L’equilibrio è quindi minacciato da forze esterne ed interne che lo minano e lo rendono precario.

L’azienda quindi può essere vista come un insieme di rischi da gestire che possono portare a successi od insuccessi che devono essere gestiti o prevenuti con la maggiore tempestività possibile. I rischi si possono distinguere in due macro categorie:

• Rischi necessari: che derivano dal fatto di operare in un sistema economico soggetto a cambiamenti non facilmente prevedibili • Rischi volontari: che dipendono dalle scelte aziendali10

La vulnerabilità dell’impresa sarà tanto più elevata tanto minore sarà il bilanciamento tra questi due elementi.

9VERGARA , Disfunzioni e Crisi d’impresa Milano,Giuffrè 1988, pagg. 5-6.

10CANZIANI A., Le circostanze di crisi nelle recenti esperienze industriali italiane, Giuffrè,

1.2 Dalle Disfunzioni alla Crisi dell’impresa:

Nella realtà complessa in cui l’azienda opera, il rischio di deterioramento dell’equilibrio può presentarsi in qualsiasi fase o momento. Le posizioni economiche, finanziarie e patrimoniali raggiunte, se pur favorevoli11, devono

essere analizzate secondo una prospettiva critica.

Per un giudizio sulla validità nel tempo dei risultati economici non si può prescindere dalla verifica del binomio efficacia-efficienza12 L’efficacia rappresenta la capacità di un’azienda di rispettare gli obiettivi prefissati in sede di programmazione. Essa, però, in sé per sé considerata non ha significato perché la convenienza economica delle iniziative aziendali, non dipende solamente dalla capacità di gestire le risorse in modo strumentale all’obiettivo prefissato, ma anche dalla capacità di utilizzare tali risorse per raggiungere elevati rendimenti, minimizzare gli oneri previsti e ottimizzare il livello di qualità.

L’efficienza è, quindi, la capacità di impiegare nel modo più razionale i fattori, in vista di produrre determinati out put. Si sostanzia nella minimizzazione del dispendio di risorse a parità di volumi realizzati e di qualità dei medesimi o, con espressione sostanzialmente equivalente, nella massimizzazione dei volumi e della qualità a parità di volumi e di qualità dei medesimi o, con espressione sostanzialmente equivalente, nella massimizzazione dei volumi e della qualità a parità di utilizzo delle risorse.

Le strategie che hanno permesso una combinazione adeguata di fattori, uno svolgimento sistemico delle operazioni ed una composizione armonica delle forze divengono nel tempo, senza le opportune rettifiche, obsolete.

11CODA V. Crisi d’impresa e coordinamento direzionale, op. cit., pag. 5. “La situazione di

un’azienda sana può rapidamente deteriorarsi in tutti i suoi comparti, […] il suo recupero richiede normalmente tempi più lunghi, pur quando si intervenga con provvedimenti efficaci”

12 Il concetto efficacia-efficienza è largamente presente nella lettura economica aziendale. Cfr.

MARCHI L. Introduzione all’economia aziendale il sistema delle operazioni aziendali e le

Il cambiamento anche di uno solo degli elementi di sistema, comporterà una reazione a catena che andrà a modificare anche gli altri, data la stretta correlazione degli elementi che compongono i sistemi stessi.

Le Disfunzioni aziendali sono “ Interruzioni o Fratture” che si creano nelle correlazioni tra le componenti di sistema, rendendo instabile l’equilibrio all’interno del sistema e pregiudicando direttamente anche l’equilibrio economico dell’azienda. Esempi di questa fattispecie possono essere incoerenze tra struttura finanziaria e struttura produttiva, o tra quest’ultima e la struttura commerciale oppure tra processi finanziari e di investimento. Le fratture che portano alla creazione di disfunzioni riguardano:

1. Nessi di tipo Interno: che danno origine a Disfunzioni da Inefficienza e che riguardano interruzioni tra i nessi di correlazione che collegano i sistemi aziendali e le componenti elementari che si trovano al loro interno 2. Nessi di tipo Esterno: che danno origine a Disfunzioni da Rigidità e che

riguardano interruzioni tra i nessi di correlazione che collegano i sistemi aziendali nel loro complesso e l‘ambiente esterno in cui opera.

Il processo disgregativo innescato dal cambiamento causa la variazione delle condizioni di equilibrio ed in alcuni casi vi saranno componenti che si adegueranno automaticamente alle variate condizioni, altre invece avranno bisogno dell’intervento decisionale e, fino a quel momento, continueranno a creare disfunzioni.13

L’obiettivo primario che devono quindi prefiggersi le aziende è quello di perseguire continuamente l’equilibrio economico durevole, cercando di mantenere i nessi di Coerenza, Congruenza e Convenienza che legano i sottosistemi aziendali tra loro e all’ambiente esterno dal quale derivano i maggiori cambiamenti.

13 VERGARA, Disfunzioni e Crisi d’impresa Milano,Giuffrè 1988, pagg. 41e seg. : l’autore

afferma inoltre che “ il dinamismo del sistema aziendale costituisce la causa primaria di obsolescenza dell’equilibrio dello stesso” per cui l’azienda per sopravvivere deve perseguire l’equilibrio economico dinamico ma questo suo essere dinamico spesso comporta delle inefficienze per quei complessi aziendali che non hanno capacità di adeguarvisi tempestivamente.

Attraverso lo studio dell’Equilibrio Economico è possibile giungere alla distinzione tra Disfunzioni e Crisi d’impresa. Nella valutazione dell’equilibrio non si è data una valutazione concreta, quantificabile del risultato che devono raggiungere le aziende per il mantenimento dell’equilibrio. È chiaro che il raggiungimento del livello massimo di Equilibrio sia un caso solamente possibile in astratto dal momento che a tale scopo sarebbe necessario il massimo funzionamento possibile di tutti i fattori produttivi e delle relative forze interne e la perfetta coadiuvazione da parte delle forze esterne14.

Sarà quindi da perseguire l’equilibrio economico relativo e non assoluto individuando un livello minimo dello stesso al di sotto del quale non è più possibile parlare di Disfunzioni ovvero “ intralci ed irregolarità”15 che hanno

quindi, il potere di diminuire l’equilibrio. Le disfunzioni operano da prima separatamente poi in modo congiunto e pregiudicano le possibilità di vita dell’azienda, cioè il suo equilibrio economico.

Di qualsiasi natura siano, le disfunzioni generano anomalie che prima prima o poi si riflettono sull’aspetto economico. Una tipologie di disfunzione è quella di tipo finanziario16, intesa come sfasamento temporale tra i flussi finanziari in entrata e uscita generati dall’attività aziendale, che intralcia inevitabilmente l’equilibrio economico17. Questo avviene dal momento che la disponibilità di adeguate risorse finanziarie costituisce il presupposto fondamentale per consentire il corretto svolgimento dell’attività.18

14 VERGARA, Disfunzioni e Crisi d’impresa Milano,Giuffrè 1988, pagg. 47 15 CARAMIELLO C. Fase terminale, pag. 71.

16 Cfr. RIPARELLI A. Dissesti, op. cit., pagg. 64 e segg.

17PODDIGHE F., Fase Istituzionale, op. cit., pag. 81. “ la scarsità di denaro può provocare, nei

casi più gravi un ribaltamento delle condizioni economiche, sicchè non sono infrequenti aziende divenute diseconomiche per ragioni di mera indole finanziaria […] si determina la sfiducia nei rapporti con i fornitori […] si riducono le dilazioni concesse ai clienti”.

18 Pensiamo ad un complesso produttivo in cui la mancanza di mezzi finanziari non permette

Il concetto di disfunzione si differenzia da quello di crisi: il primo rappresenta, però, l’origine di un fenomeno negativo i cui effetti sono a patologia crescente19.

Occorre evitare l’interazione delle diverse disfunzionalità per non ricadere in fasi di declino e, successivamente, in vere e proprie crisi. Il declino ha come elemento distintivo la distruzione di valore del capitale economico.20 Esso è caratterizzato dall’incapacità di realizzare i flussi di reddito atteso per l’aggravamento del rischio delle strategie aziendali che possono provocare perdita di valore o per la natura non occasionale degli squilibri che si possono verificare.

Le disfunzioni, le fasi di declino possono essere considerate come fenomeni del tutto normali, fisiologici21, nella vita dell’azienda. Tali eventi possono promuovere politiche reattive, improntate su piani di ristrutturazione, politiche che rappresentano un mezzo di propulsione verso più idonei equilibri e nuovi vantaggi competitivi.

Allo stesso tempo però, il confine tra disfunzione e crisi è molto sottile: crescenti pressioni esterne, la presa di coscienza degli stakeholder ( banche fornitori clienti lavoratori), ritardi d’azione, interventi parziali possono facilmente vanificare gli sforzi di risanamento e condurre a squilibri irreversibili.

È possibile affermare che nella maggior parte dei casi, le involuzioni più gravi trovano origine in difficoltà non affrontate22: se ad esempio la difficoltà è di natura economica i soggetti preposti dovranno stabilire se si tratta di una disfunzione che scomparirà nel breve andare oppure se siamo in presenza di forze negative che si sono insediate e che si proiettano nel lungo periodo.

19GUALTRI L. Crisi e risanamento delle imprese, Milano Giuffrè 1986,pag. 11. “ I quattro

stadi della crisi possono essere così riassunti: 1. Primo stadio: squilibri ed inefficienze 2. Secondo stadio: perdite di varia gravità

3. Terzo stadio: insolvenza cioè capacità manifesta di fronteggiare il passivo 4. Quarto stadio: dissesto incapacità permanente di fronteggiare gli impegni. Naturalmente una crisi affrintata al primo stadio è più facilmente rimediabile.

20 Cfr. VIGANÒ E.,La natura del valore economico del capitale di impresa e le sue applicazioni, Giannini, Napoli 1967, pagg. 13-72.

21 C. VERGARA, Disfunzioni e Crisi d’impresa Milano,Giuffrè 1988, pagg. 55-58

Nel primo caso si dovrà procedere ad un controllo periodico per evitare l’aggravarsi della situazione e nel secondo, si deve procedere con un tempestivo intervento di fronteggiamento. Il sistema delle decisioni deve infatti, mirare a creare criteri di economicità in un contesto di medio e lungo termine23.

La crisi non è, però, solo identificabile con un mancato equilibrio economico. Occorre ampliare la visione e far rientrare in un contesto di equilibrio generale i problemi inerenti alla competitività ed alla soddisfazione degli interlocutori sociali.

Risultati economici negativi diminuiscono le prospettive competitive; la diminuzione della competitività intacca ulteriormente i risultati economici, scoraggia gli interlocutori sociali interni ed esterni dall’azienda. Si ha quindi una vera e propria perdita di fiducia di tutte le entità che ruotano intorno all’azienda.24 Senza contare che la diminuzione dei consensi nei confronti dell’unità si ripercuote sulla redditività e sulla competitività. Si creerà quindi, il deterioramento della situazione aziendale, determinato dalla concomitanza di più fattori che danno origine ad un complesso causale.

Per tale ragione è difficile stabilire in che misura ciascuno dei fattori contribuisce all’involuzione. Nell’analisi delle cause del processo involutivo un criterio, adottato dagli studiosi di economia aziendale, è quello di distinguere tra fattori interni e fattori esterni della crisi, anche se nella realtà non sempre è possibile riscontrare una ripartizione così netta, date le reciproche influenze che caratterizzano il rapporto tra azienda ed ambiente.

Le cause del disequilibrio aziendale possono instaurarsi ed agire immediatamente con particolare forza, provocando con rapidità una crisi più o meno pronunziata. Tali casi sono caratterizzati dal verificarsi di un errore gestionale, un evento catastrofico ( a carattere naturale come alluvioni, terremoti).

23 G. FERRERO, Economia D’azienda, Milano Giuffrè, 1965 pag. 47 “ […] in dati momenti

l’operare dell’azienda può non essere economico; ciò impedisce, in senso assoluto, che l’azienda possa essere dotata di economicità nel lungo andare”.

24 S. SCIARELLI, La crisi d’impresa: il percorso gestionale del risanamento nelle piccole e medie imprese, Cedam, Padova, 1995, pagg.10

Spesso però, le crisi, non dipendono da eventi specifici e facilmente determinabili ma trovano origine in disarmonie latenti25 e diffuse, le quali, in modo graduale, si potenziano manifestandosi inequivocabilmente dopo periodi di tempo più o meno lunghi. Quando le forze negative sono improvvise26, si verifica lo sballamento dell’equilibrio ma ciò non significa che l’azienda subisca un tracollo; occorrerà verificare la sua capacità di sopportare l’evento negativo e di rendere operativi piani di rigenerazione27. Nel caso in cui le forze negative si potenzino per gradi e nell’inconsapevolezza della loro esistenza, gli equilibri verranno mantenuti per qualche tempo in maniera precaria. Le disarmonie che in precedenza non sono state individuate, forse per l’ostinata resistenza alla ristrutturazione, quando giungono alla manifestazione trovano un complesso produttivo non sempre capace di rispondere con le risorse necessarie.

In qualunque fase la crisi si manifesti, dalla preliminare alla risolutiva, è una grave minaccia rivolta verso l’equilibrio generale del sistema.28 Essa rappresenta il risultato di un processo graduale di degenerazione non correttamente gestito che, quasi sempre, si manifesta inaspettatamente. I segnali esistono ma, per trascuratezza o incapacità, non vengono ascoltati. Immancabilmente, si giunge all’involuzione, con tempi limitati di risposta.

La crisi deve essere analizzata nella sua globalità considerando i dati che si hanno a disposizione per ottenere una visione il più possibile chiara del contesto in cui si è ricaduti e stabilire se si tratta di crisi reversibile o irreversibile.

25 H. DIETGER, I sistemi di pianificazione aziendale per anticipare la crisi, in prevenzione e terapia della crisi d’impresa, Cedam, Padova 1988, pag. 83 “ Le crisi aziendali latenti sono

caratterizzate da alcuni processi che sussistono già in forma nascosta o che si manifestano con grande probabilità nel prossimo futuro, mettendo seriamente a repentaglio l’esistenza

dell’azienda stessa.”

2626R. CORTICELLI, La Crescita dell’azienda, Giuffrè Milano, 1992 pagg. 84-85

27 V. CODA, Crisi d’impresa e comportamento direzionale, in crisi d’impresa e sistemi di

direzione, Etas Kompas, Milano 1977 pag. 4 “ naturalmente la gravità della crisi appare diversa in relazione al vario combinarsi di elementi negativi. Il caso di un’impresa finanziariamente dissestata, ma operante in un ambiente ricco di opportunità e dotato di una buona capacità competitiva, è sanabile con più facilità rispetto ad un’impresa non più competitiva e con una situazione organizzativa progressivamente deterioratasi”.

La reversibilità si ha quando “ si è in presenza di una situazione in cui la crisi ha assunto caratteri gravi e di forte compromissione degli equilibri aziendali, senza peraltro aver raggiunto lo stadio dell’irreversibilità.29

1.3 Le principali cause interne:

Il fattore umano:

Il soggetto aziendale non sempre si accosta in modo corretto ai problemi che si levano dal complesso operativo: la qualità delle sue decisioni30 rappresenta allora, uno dei fattori che può portare l’unità produttiva verso posizioni involutive.

Le cause di declino, dipendono nella maggior parte dei casi, dalle problematiche derivanti dalla direzione aziendale31. Le fattispecie cambiano a

seconda del soggetto cui ci si trova di fronte. Se si tratta di piccole e medie imprese, si rischia una “guida monocratica che non ammette né confronti ne critiche”32 e che nel lungo andare risulta inefficacie e pericolosa. La prevenzione della crisi, dovrebbe risiedere essenzialmente nelle “equazioni personali della proprietà e del management”33, nella loro capacità di immettere strutture e strumenti che assicurino una valutazione e controllo dei rischi34.

Le cadute in fenomeni negativi, però, non si risolvono con l’istituzione del management. Per essere valido, esso deve essere articolato, flessibile ed in grado di orientarsi verso decisioni ambiziose. I suoi componenti devono essere in grado di adempiere i compiti loro affidati con un ampio spettro di competenze.

29 S. SCIARELLI, La crisi d’impresa: il percorso gestionale di risanamento nelle piccole e medie imprese, Cedam, Padova, 1995 pag. 5

30P. MIOLO VITALI, Il sistema delle decisioni aziendali, Giappichelli, Torino 1993 pag. 74 “ è

Fuori dubbio che il successo o l’insuccesso delle combinazioni economiche dipenda in gran parte dalla qualità delle decisioni formulate dal sistema umano aziendale”.

31 CODA V. Crisi d’impresa e comportamenti direzionale, in Crisi d’impresa e sistemi di

direzione, Etas Kompas, Milano 1977 pag. 3.

32 L. GUALTRI, Tournaround: Declino crisi e ritorno al valore, in Finanza Marketing e

produzione n. 3 pag. 114.

33 Convegni di studio “Adolfo Beria di Argentine” XX Convegno su Crisi dell’impresa e riforme delle procedure concorsuali, a cura di GIORGIO BRUNETTI pag. 4.

34Per tener conto in via prospettica, del bilanciamento dei rischi necessari e volontari di cui

prima si accennava, per individuare tempestivamente segnali di crisi e per avere quindi la possibilità di porvi riparo con adeguati interventi.

Occorrono inoltre regole capaci di favorire il ricambio del management, accompagnate da un consiglio d’amministrazione che svolga i controlli in modo efficiente. Questo è particolarmente critico per le aziende medio grandi, in cui il controllo va applicato a realtà organizzative molto complesse che devono pertanto dotarsi di strumenti adeguati. Nelle imprese di successo le direzioni adottano risoluzioni in grado di anticipare i cambiamenti ambientali, individuano i problemi critici e li affrontano con provvedimenti coordinati.

In definitiva, mirano a risultati significativi per l’azienda e non alla realizzazione di benefici personali. La qualità delle decisioni e azioni intraprese dipende, tra l’altro, anche dal tipo di mentalità del soggetto aziendale. Quest’ultima è elemento fondamentale per la ricomprensione dei fatti determinanti una situazione di crisi. Il soggetto economico può porsi di fronte alla realtà aziendale in diversi modi.

L’analisi che viene condotta per la soluzione dei problemi e le decisioni che si intraprendono per affrontare il futuro, sono la rappresentazione della mentalità del management. Essa è influenzata da capacità innate ed acquisite con il tempo, da propensioni che contribuiscono a dare peso a certi aspetti piuttosto che ad altri, dalle situazioni interne ed esterne che possono provocare tensioni, preoccupazioni, euforie e che inevitabilmente incidono in modo rilevante.

Nelle unità operative in crisi, si riscontra una mentalità sbagliata35, in cui capacità, propensioni, conoscenza, non contribuiscono alla realizzazione di un’impostazione economica e generano mentalità di tipo produttivo o di tipo finanziario non idonee a cogliere le future condizioni basilari della vita del sistema operativo36. In questi casi le componenti soggettive e oggettive, che formano il modo di accostarsi alla realtà, determinano decisioni non aderenti alle concrete opportunità ed esigenze dell’azienda. Quando i soggetti preposti a delineare i caratteri dell’unità decidono e formulano giudizi dando eccessivo rilievo gli aspetti tecnici, generano una mentalità di tipo produttivo.

35 Cfr. C. CARAMIELLO, Fase Terminale, pag. 92, Poddighe F. , Fase Istituzionale, pag. 83,

CORTICELLI R. Crescita pagg. 49-64.

Essa, pur essendo utile, non è idonea ad impostare programmi di sviluppo, se non integra con altre considerazioni economico-finanziarie.

Frequente è la fattispecie in cui, la crisi, dipende dall’incapacità di cogliere la necessità del cambiamento37. In tali casi si mantengono inalterate, dimensioni lavorazioni e schemi strutturali operativi già noti e ritenuti validi da un punto di vista tecnico, non considerando che la funzionalità si valuta sul piano tecnico-economico.

Sia la cristallizzazione dell’impresa sia i continui cambiamenti ed innovazioni, sono incompatibili con il mantenimento dell’economicità, occorre quindi intervenire tempestivamente abbandonando i comportamenti abitudinari e quando è necessario, individuare i cambiamenti che manifestano toni economici validi in futuro. Se le scelte non vengono attuate secondo il metro dell’economicità, bensì secondo quello della finanziarietà si ricade nella mentalità finanziaria. L’aspetto finanziario è il più facile da cogliere ma non altrettanto semplice da interpretare. Se le considerazioni finanziarie prevalgono su quelle economiche si valuta il sostenimento dei costi e il conseguimento dei ricavi in funzione delle esigenze finanziarie, cioè si persegue l’equilibrio finanziario attribuendo allo stesso la centralità e il peso che invece sono tipici di quello economico. Un’entrata monetaria è giudicata favorevole non se contribuisce alla verifica dell’equilibrio economico ma solo quando concorre a rimettere in ordine l’assetto finanziario turbato. La mentalità finanziaria può essere pericolosa, sia in situazioni finanziarie positive che negative.

L’abbondanza di liquidità può generare uno stato di ottimismo tale per cui si procede senza la valutazione attuale e prospettica del fondamentale aspetto economico. Somme di denaro liquido eccessive possono indurre a compiere operazioni sbagliate o aventi carattere speculativo38.

37S. VACCA, Cambiamento tecnologico e teoria dell’impresa, Milano, Franco Angeli, 1988,

pag. 94

38Attività come innovazioni e dimensionamenti superflui che distruggono risorse aziendali e

Nel caso contrario, ovvero in mancanza di liquidità, il soggetto aziendale, per salvaguardare il precario equilibrio finanziario contrae gli investimenti e rinvia operazioni che richiedono notevoli bisogni di mezzi. Si tende, dunque a comportamenti che determinano solo “ false economie”39, con conseguenti gravi ripercussioni sullo sviluppo del sistema.40

In ogni caso, la sola presenza di mezzi finanziari adeguati non può in alcun modo consentire da sola di porre rimedio ad uno stato di crisi. La presenza di buone disposizioni finanziarie perde il suo significato se le scelte di risanamento non partono da un’analisi completa delle disfunzioni che hanno alterato la gestione.

Per evitare le disfunzioni che portano l’unità produttiva verso posizioni precarie, occorre una mentalità economica globale. È necessario considerare con attenzione l’aspetto tecnico-produttivo e quello finanziario, senza prescindere dall’aspetto economico della gestione in cui trovano sintesi i primi due.

Chi si pone in quest’ottica comprende che la combinazione produttiva non solo deve operare oggi ma deve avere capacità di agire nel tempo.

L’attenzione che viene posta al fattore umano come causa di crisi aziendale deve estendere alla direzione e ai soggetti impiegati nell’impresa i quali a vario titolo, partecipano alla combinazione aziendale. Si dovrà procedere quindi all’ottenimento di una manodopera qualificata attraverso la selezione, formazione ed addestramento del personale. Infatti, anche se la responsabilità della crisi è imputabile principalmente alla direzione, non è possibile negare in assoluto che disponibilità, competenza, solidarietà del personale interno sono caratteristiche che nel complesso contribuiscono a determinare condizioni favorevoli per contrastare difficoltà e crisi e per evitare l’insorgere di queste ultime41.

39CARAMIELLO C. Fase terminale pag. 92

40 GIANNESSI E. Produzioni, pag. 685 “ la formazione di uan mentalità puramente finanziaria

si verifica con felicità nei periodi di grande carenza di mezzi liquidi”

Aspetti organizzativi ed inefficienza produttiva:

L’azienda è un sistema composto da una molteplicità di parti strettamente interrelate, operante in un rapporto di mutuo scambio con l’ambiente esterno.

I fini che le sono stati assegnati non possono essere raggiunti se essa non è ben organizzata; cioè ordinata nelle sue varie componenti, disciplinata nel suop funzionamento e dotata delle risorse umane necessarie per optare in condizioni di efficienza.42Una valida organizzazione deve disciplinare i compiti, i poteri e le responsabilità di ogni organo presente in azienda, in modo da esaltare le potenzialità insite nei singoli elementi aziendali e generare le forze positive possibili, cogliendo le opportunità di mercato.

Nel sistema aziendale l’organizzazione è una componente molto importante. Può rappresentare infatti, il mezzo di superamento di difficoltà emergenti, ma può anche essere causa di processi di deterioramento quando non è ben delineata in tutte le sue parti.

È proprio nella fase istituzionale che bisogna individuare l’organizzazione più conveniente per evitare la formazione di processi laboriosi, complessi e inefficienti. “ La capacità di valorizzare fin da subito ogni elemento costituisce, senza alcun dubbio, l’indispensabile premessa per il migliore fronteggiamento degli stati di crisi o di involuzione in cui, per varie ragioni si potrebbe ricadere in un futuro non molto lontano43.

Le irregolarità presenti nell’organizzazione devono essere eliminate prontamente, perché il collegamento a sistema di tutte le componenti aziendali estende gli effetti discorsivi in tutti i reparti ad in tutte le aree, con conseguenze dirette sull’innalzamento dei costi.

L’area produttivo - commerciale è sicuramente la prima a risentire delle carenze organizzative e di programmazione. Su di essa infatti si possono riflettere inefficienze derivanti dall’insorgere di una sproporzione tra alti costi sostenuti e ridotti risultati conseguiti.

42 S. SCIARELLI Il sistema d’impresa: strategie, politiche e tecniche di gestione dell’impresa industriale, Cedam, Padova, 1981 pagg.62-91.

Per ottenere da essa livelli di efficienza reali, si devono perseguire come primari gli obiettivi di contenimento dei costi e di massimizzazione dei rendimenti. Il miglioramento, in questione, non sarà mai raggiunto se non si potenziano al massimo i mezzi già presenti all’interno dell’unità, prima di ricorre al mercato.

La direzione deve porre estrema attenzione al programma di miglioramento della produttività. Essa deve incoraggiare l’innovazione e creare condizioni favorevoli per lo sviluppo di nuove idee. Di importanza fondamentale è l’analisi dell’efficienza tecnico-fisica dei fattori produttivi o meglio dei processi produttivi.44 Il rendimento tecnico fisico dei fattori si esprime nel rapporto unitario o percentuale tra la quantità fisica di prodotto ottenuto in un momento specifico e la quantità consumata o impiegata di fattore o di processo.

Per il lavoro umano e delle macchine si misurerà in unità di tempo d’impiego. Un’azienda, quindi che a parità di costi ottiene maggiore quantità di prodotto è considerata efficiente rispetto alle altre. Il rendimento, però, non va considerato solo dal punto di vista quantitativo ma anche da quello qualitativo. A maggiori rendimenti possono, infatti, seguire declassamenti qualitativi di prodotto e servizi resi.

Infine, nella valutazione del rendimento, non si può prescindere dall’Economicità. Sarà infatti da considerarsi privo d’effetto l’incremento dei risultati produttivi se non si offre una remunerazione adeguata ai fattori, un compenso all’imprenditore e non si evitano gli elementi che generano fenomeni negativi.

“ Un’impresa che realizzi i massimi rendimenti possibili con gli impianti e i macchinari a disposizione, può dirsi abbia raggiunto rendimenti di piena efficienza con quei mezzi, ma non i rendimenti più economici possibili, se con impianti e macchinari più moderni, concretamente acquisibili e convenientemente utilizzabili, può ottenere rendimenti più elevati tali da ridurre fortemente i costi di produzione45.”

44 P. ONIDA, Economia D’azienda, Utet, Torino, 1971 pag. 71 45P. ONIDA, Economia D’azienda, Utet, Torino, 1971 pag. 76

Struttura inadeguata e flessibilità:

Data la capacità modificativa delle condizioni di mercato, un’azienda, per potervi sopravvivere deve continuamente sviluppare il proprio organismo aziendale sia nella struttura che nei comportamenti. Dovrà essere capace di predisporre le condizioni appropriate per affrontare le trasformazioni ambientali nel momento stesso in cui si presenteranno. In altre parole l’azienda deve rendersi idonea al cambiamento deve quindi rendersi flessibile46. L’azienda durevole è quella che ricerca efficienza e flessibilità, mediante la predisposizione di strutture e di combinazioni produttive che in modo conveniente sono in grado di adeguarsi prontamente all’ambiente.47

Sono principalmente gli investimenti per i fattori produttivi a lungo termine che se effettuati senza corretta pianificazione, limitano la capacità di risposta dell’unità produttiva al dinamismo aziendale e rendono economicamente anelastico il programma di produzione. Anche gli errori sui fattori produttivi a breve sono pericolosi però, sono facilmente eliminabili in poco tempo e con un dispendio di risorse non elevato.

La flessibilità viene giudicata come uno strumento essenziale per evitare i motivi di squilibri ed è mezzo necessario per il mantenimento dell’efficienza. Essa, deve essere intesa non solo come l’adattabilità alle nuove condizioni che si presentano, ma anche come “capacità del sistema dell’impresa di ritornare allo stato originario se e quando le nuove condizioni dovessero dissolversi”48. L’adeguamento dei ricavi ai costi è un problema vitale, da tenere sotto continuo controllo: alla rilevante variabilità dei ricavi, sintomo riflesso della variabilità dell’ambiente, non si accompagna la variabilità dei costi i quali, essendo in parte legati alle dimensioni d’impresa, hanno carattere prevalentemente costante e

46 Il Caramiello afferma che una delle condizioni che favorisce l’equilibrio economico è

l’elasticità della gestione.

47 AIROLDI, BRUNETTI, CODA, Economia Aziendale, Il Mulino Bologna, 1994 pagg.

183-185.

48SCIARELLI L., L’impresa flessibile, Cedam 1997 pag 32-34 “ quando si discute di flessibilità

aziendale è necessario chiarire che ci si riferisce alla flessibilità delle risorse, della struttura, delle strategie e degli obiettivi […] in ogni caso bisogna avere una visione d’insieme perché esse si condizionano a vicenda.”

vengono, di conseguenza, a ripartirsi su un crescente volume d’affari49. L’esistenza di eccessiva produttività a livello di settore, la riduzione del volume della domanda con perdita di quota di mercato e i programmi troppo ottimistici sullo sviluppo delle vendite, rappresentano per l’azienda fattori negativi che determinano una condizione di difficoltà. La struttura produttiva risulta sovradimensionata ed i costi per essa sostenuti gravano in modo sproporzionata sul ridotto volume della produzione.

Di fronte a margini di redditività in diminuzione, ad eccessi di capacità produttiva e a risorse utilizzate in misura inferiore rispetto alla loro potenzialità, è indispensabile assumere atteggiamenti non convenzionali. In tali casi è auspicabile che i manager non ricorrano alle tattiche basate sulla riduzione del prezzo di vendita, ma a strategie miranti a vantaggi competitivi tratti da elementi distintivi insiti nei prodotti offerti. Le categorie di costi che è necessario monitorare continuamente sono i costi degli impianti ed in generale della struttura aziendale. Rappresentano infatti, costi fissi su cui non è possibile avviare programmi di correzione in casi di rilevanti cadute della domanda.

Con tali premesse lo studio dei necessari adeguamenti alla struttura, alle risorse, agli obiettivi, in altri termini lo studio della flessibilità è necessario per risolvere ilo complesso rapporto azienda-ambiente.

1.4 le principali cause esterne:

Le crisi aziendali, pur avendo origine solitamente al0interno del complesso operativo, possono essere favorite da uno stato di generale difficoltà dell’economia ( crisi economico generale) o da una turbolenza che investe uno specifico settore industriale ( crisi di settore)50.

Il livello Macro Economico:

Le organizzazioni aziendali non possono rimanere indifferenti di fronte alla complessità del sistema economico generale all’interno del quale si alternano, in modo non facilmente prevedibile, fasi ascensionali e fasi di recessione. Nelle prime, caratterizzate da un buon livello di redditività degli investimenti e da livelli relativamente contenuti dei saggi di interesse51, le imprese sono sospinte verso l’indebitamento ed effettuano i massimi volumi di investimento mediante il ricorso al capitale di terzi.

Nelle fasi di recessione si han una tendenza alla flessione della redditività ed un rialzo generale dei saggi di interesse. Con tali condizioni le imprese che in periodi di sviluppo dell’economia hanno ampliato i loro investimenti ricorrendo all’indebitamento si trovano in piena difficoltà.52 In tali casi l’inflazione, la pesante recessione della domanda dei prodotti di base e, di conseguenza, l’esistenza di forti aliquote di sovracapacità degli impianti, determinano stati di disfacimento gravi del sistema operativo aventi origine esterna.

50A. PARESA Crisi d’impresa e ristrutturazioni finanziarie: imprenditori, sistema creditizio, mercato azionario, in gruppo economico e la crisi d’impresa, Giuffrè Milano 1999, pag. 31 51 C. SCOGNAMIGLIO, Crisi e risanamento dell’industria italiana, Giuffrè Milano 1971 pag.

15. “ nelle fasi del ciclo economico le imprese hanno interesse a massimizzare la quota della struttura finanziaria costituita da indebitamento, poiché se il saggio di interesse è inferiore alla redditività del capitale investito. Il profitto percentuale sul capitale proprio aumenta con l’aumentare dell’indebitamento.

52 C. SCOGNAMIGLIO, Crisi e risanamento dell’industria italiana, Giuffrè Milano 1971 pag.

16, alcune imprese a questo punto possono cadere in un meccanismo di trappola dell’indebitamento, cioè la crescita del costo del denaro non scoraggia totalmente le unità operative ad un ulteriore indebitamento. Tali imprese non hanno alternative perché devono finanziare squilibri derivanti da gestioni passate”.

Le forze di natura politica, economica, sociale in alcuni casi contribuiscono a determinare una connessione di eventi negativi che possono riflettersi anche sulle unità operative di un intero paese. Per tale ragione, le direzioni aziendali nei loro piani strategici di lungo periodo devono sempre prevedere i necessari mutamenti del complesso produttivo, tenendo conto delle fluttuazioni che caratterizzano l’intero sistema. La regolamentazione dello stato non deve determinare vincoli e limiti, ma deve favorire la libera esplicazione delle iniziative imprenditoriali53.

L’intervento pubblico nel sistema produttivo che ha generato imprese completamente controllate dallo stato, si è trasformato nel tempo in un elemento parassitario che ha influito negativamente sull’evoluzione dell’apparato industriale54. Da tempo infatti tutti gli stati si sono posti sulla linea della privatizzazione. Le crisi d’impresa, definite sul paino politico mediante interventi pubblici di sostegno quasi sempre si sono risolte in modo provvisorio e con notevoli aggravi per le finanze statali.

Attualmente le aziende, soprattutto quelle del settore industriale, devono e dovranno sempre più affrontare sfide maggiori rispetto al passato e nuove incertezze. Esse infatti sono dovute alla necessaria integrazione con unità operative che operano in mercati esteri in via di sviluppo che sono caratterizzati da processi produttivi altamente tecnologici e bassi costi di lavoro, all’incremento dei prezzi delle materie prime e alla variabilità del sistema dei cambi monetari. Il rapporto tra il mutamento dell’economia e le imprese non è facile: esso può sensibilmente migliorare mediante la ricerca di una più adeguata cooperazione tra unità produttive da un lato e sistema bancario e mercati finanziari dall’altro.

53L. GUALTRI Turnaround: Declino, Crisi e ritorno di valore, Egea Milano, 1995, pagg. 25 54 Cfr. RUSSO P. Crisi e risanamenti nelle imprese a partecipazione statale, Egea Milano1999.

La crisi a livello settoriale:

Nelle crisi di matrice esterna devono essere incluse anche le crisi di settore in cui le aziende possono ricadere per varie ragioni. Abbiamo già visto che l’incremento del prezzo delle materie prime, l’elevata inflazione, la recessione della domanda, la variabilità dei tassi dei cambi, vincoli legislativi, rappresentano fattori di disturbo a livello macro economico. Tali fattori di declino possono però incidere in modo particolare su singole parti di mercato così , ad esempio, il settore alimentare sarà meno colpito dal settore siderurgico.

I settori possono essere interessati da decadenza o da fasi di squilibrio; la prima caratterizza i settori umani, i secondi possono riscontrarsi in ogni stadio della vita del settore55. Tutte le unità che operano nell’ambiente produttivo on cui si è avviato il fenomeno sfavorevole subiscono un’erosione, più o meno intensa, degli equilibri aziendali. In tali casi un elemento vincente può essere la competenza della classe dirigente. Ancora una volta, bisogna far riferimento all’importanza delle competenza imprenditoriali; infatti, in un settore con difficoltà estese a più unità, per evitare l’evoluzione liquidatoria o per avviare un buon processo di risanamento è necessaria, più che mai, la presenza di una valida imprenditorialità56.

In alcuni settori le cadenze dei cicli economici positivi e dei cicli economici negativi sono facilmente prevedibili, anche se la loro durata non è certa. Questo permette ad una direzione competente, salvo oscillazioni di eccezionale entità, di predisporre nelle fasi positive le misure necessarie per affrontare le fasi negative57.

55 Ad esempio possono riscontrarsi nella fase di ingresso e lo squilibrio può derivare da

redditività inizialmente scarsa o negativa oppure successivamente le disarmonie possono derivare da variabili dei prezzi o da perdita di quote di mercato. Cfr. L. GUALTRI, Turnaround:

Declino, Crisi e ritorno di valore, Egea Milano, 1995,

56 S. SCIARELLI, Crisi d’impresa: il percorso gestionale di risanamento nelle piccole e medie imprese, Cedam, Padova, 1995, pag. 16

Le crisi settoriali trovano origine in fattori economici, ma anche in fattori di altra natura come i vincoli legislativi che tutelano l’ambiente58, catastrofi naturali, eventi terroristici.

Tra i fattori economici che incidono sulla crisi di un setore vi è l0ingresso di un nuovo concorrente che produce a costi più bassi e che può, ridurre il prezzo di vendita. Tale situazione può presentarsi non solo per l’ingresso nel mercato di un paese esterno, ma anche per operazioni di fusioni tra piccole entità dello stesso settore che uniscono le loro forze e sfruttano le sinergie del gruppo59. Si può affermare che le crisi settoriale ha molto fattori in comune con la crisi economico generale. Le differenze sostanziali sono:

• A rimanere coinvolti nel fenomeno negativo sono solo alcuni comparti dell’economia

• Il risanamento delle unità di settore è più facile da avviare se le basi del sistema economico generale sono solide

In ogni caso, la crisi di un settore non va sottovalutata essa può avere una forte incidenza sull’economia di un intero pese qualora il sistema economico di quest’ultimo si basi in modo prevalente sul comparo che ricade in crisi e su quelli ad esso collegati.60

58 SANTOPRETE G. TARABELLA A. Risorse naturali attività antropiche e inquinamento dell’ambiente, Ets, Pisa, 1992 pag.112.

59 L. GUALTRI, Turnaround. Declino, Crisi e ritorno di valore, Egea Milano, 1995, pag. 40 60S. SCIARELLI, Crisi d’impresa: il percorso gestionale di risanamento nelle piccole e medie imprese, Cedam, Padova, 1995, pag. 18.

1.5 Dallo stato di crisi allo stato d’insolvenza:

Contrariamente a quanto previsto dalla disciplina, dettata dalla legge n. 276/42 che prevedeva lo stato d’insolvenza, come presupposto per l’accesso alle procedure concorsuali, la nuova norma introdotta dalla legge n.80/2005 pone la differenza tra stato di crisi e stato d’insolvenza. Le due condizioni sono molto diverse: lo stato d’insolvenza presuppone uno stato definito nel disposto dell’art. n. 5 L.F. secondo cui lo stato sarebbe identificabile “ in inadempimenti o altri fattori esterni i quali dimostrino che il debitore non è più in grado di soddisfare regolarmente le proprie obbligazioni “.

È una situazione che evidenzia con chiarezza l’irreversibilità dello stato aziendale e che non può avere quale sbocco, che la procedura concorsuale di fallimento. 61

Lo stato di crisi è condizione meno grave rispetto all’insolvenza ed è individuabile nella temporanea difficoltà di adempiere le proprie obbligazioni.62 La temporanea difficoltà, allo stato attuale della normativa, pone quindi l’imprenditore che si trova in tale ambito oggettivo nella possibilità di scegliere tra le procedure concorsuali minori.

L’insolvenza sarà quindi identificabile, come presupposto unico per la dichiarazione di fallimento. La legge fallimentare indica alcuni avvenimenti, quali indici della manifestazione dello stato d’insolvenza. Essi possono essere di aiuto al Tribunale per giudicare, nella fattispecie concreta, sull’esistenza o meno dell’insolvenza stessa e sono i seguenti:

• Inadempimenti ripetuti (mancato pagamento di debiti, pagamenti effettuati

con ritardo, pagamenti effettuati con strumenti non tradizionali, come ass. postdatati, cambiali, beni patrimoniali, ecc.)

61G. BUFFELLI, P. D’ANDREA revocatoria concordato ristrutturazione Il sole 24 ore 2005

pag. 22 e segg.

• Altri fatti esteriori (chiusura dei locali, svendita della merce sottocosto,

ricorso

all’usura, trafugamento dei beni, latitanza dell’imprenditore, ecc.)

Per concludere questo discorso sull’insolvenza, quale presupposto (oggettivo) necessario per il fallimento, c’è da dire che nella realtà pratica è molto difficile valutare, per il Tribunale, l’esistenza effettiva della insolvenza. Infatti, non sempre gli inadempimenti delle obbligazioni pecuniarie sono un valido indice di insolvenza. Innanzitutto potrebbero essere frutto di una temporanea difficoltà della impresa, la quale è spesso destinata a risolversi facilmente, magari con l’ottenimento di un semplice finanziamento.

Inoltre, anche la difficoltà duratura ad adempiere i pagamenti non necessariamente presuppone lo stato d’insolvenza, perché l’impresa potrebbe avere uno squilibrio finanziario (tra entrate ed uscite), per disorganizzazione o incapacità dell’imprenditore, ma una forte solidità dal punto di vista economico

(costi e ricavi) e patrimoniale (attività e passività).

Per cui in questa situazione il fallimento non dovrebbe essere dichiarato, perché i creditori non hanno motivo di temere la perdita del loro credito.

Di fatto il Tribunale dovrà valutare, per ogni situazione, tutti gli elementi a sua disposizione per accertare o meno l’esistenza dello stato d’insolvenza, anche avvalendosi dell’aiuto di periti ed esperti contabili.

1.6 La gestione della crisi nell’ottica della riforma del diritto fallimentare:

Per quanta “ prevenzione” possa essere messa in atto, sia in termini di strutture che di processi, la crisi può sempre succedere. Il cuore della questione, per poter dare una soluzione interna alla crisi, sta nella capacità di anticipare il più possibile, mediante l’avvertimento di segnali deboli, fabbisogni netti di cassa e nella disposizione di mezzi idonei per farvi fronte, rimuovendo contestualmente le cause di crisi. Contrariamente, quando la crisi assume carattere pubblico63, si richiede, inevitabilmente, l’intervento dei creditori e dell’autorità giudiziaria. Le soluzioni possibili che la disciplina presenta sono, in sintesi, due:

• Il risanamento • La liquidazione

Le procedure pubbliche, predisposte per il risanamento dello stato d’insolvenza dovrebbero riportare i seguenti requisiti:

1. Equilibrato trattamento di tutti i portatori di interesse, non soltanto in riferimento ai creditori;

2. Efficienza nella tutela dei valori dell’impresa evitando che “la liquidazione di a decisa prematuramente cioè quando esistono fondate speranze di ripresa e quindi di miglioramento dei valori, oppure in ritardo cumulando ulteriori perdite che incidono sui valori di liquidazione”;

3. Contenimento dei costi dei tempi delle procedure64

La disciplina fallimentare, regolata dalla L. n. 276/42 considerava la liquidazione del patrimonio e quindi la dissoluzione dell’azienda come strumento di regolazione del fenomeno dell’insolvenza65. Anche da un’analisi nel tempo dell’esito delle procedure adottate si poteva riscontrare questa fattispecie: la

63 Ci riferiamo a quelle tipologie di crisi in cui l’imprenditore non riesce a far fronte in alcun

modo alle obbligazioni assunte, fattispecie in cui lo stato di crisi si trasforma in stato d’insolvenza.

64L. GUALTRI ,Turnaround: Declino, Crisi e ritorno di valore, Egea Milano, 1995, pagg.

252-253

quasi totalità delle procedure di Amministrazione controllata sfociavano in una procedura di fallimento ed in riferimento al concordato preventivo, raramente conduceva al risanamento dell’azienda. Con la riforma, introdotta dalla legge n. 80/2005, il legislatore ha modificato nettamente gli obiettivi delle procedure concorsuali. L’interesse primario non più, soltanto, il soddisfacimento dei creditori ma quello di recuperare utilmente l’impresa o una parte di essa tale che il fine della procedura non è la mera liquidazione dei beni, bensì la conservazione ed il risanamento dell’impresa stessa. Dal disposto normativo, si delinea chiaramente il terreno su cui si fonda la nuova disciplina. Nascono procedure graduate in relazione allo stato di crisi che attraversa l’azienda, partendo dagli accordi di ristrutturazione dei debiti66, al concordato preventivo rinnovato67, e

quindi più flessibile, fino al concordato fallimentare68.

“Lo spirito di fondo è quello negoziale e cooperativo tra debitore e creditori”.

Si assiste quindi ad una privatizzazione dei dissesti che richiama molto il sistema americano, denominato Charter 11, in cui la magistratura assume il ruolo di controllore della legalità e di arbitro nei contrasti tra soggetti coinvolti69.

La gestione della crisi si identifica in un “gioco”70 inteso come quella situazione in cui le decisioni individuali risentono delle interazioni con gli altri soggetti coinvolti, generando spesso posizioni di conflitto e maturando soluzioni tra cooperazione e competitività. Sono proprio le competenza, gli atteggiamenti ed i comportamenti degli attori le chiavi di volta che determinano o meno il successo del processo di gestione della crisi:L prima fra tutti l’azienda in crisi.

66 Con la semplice omologa del tribunale, per crisi con ampia possibilità di soluzione positiva. 67 Idoneo per crisi d’impresa di livello più grave rispetto alle precedenti e quindi, con minori

possibilità di risanamento.

68 Procedura idonea per lo stato d’insolvenza.

69Convegni di studio “Adolfo Beria di Argentine” XX Convegno su Crisi dell’impresa e riforme delle procedure concorsuali, a cura di GIORGIO BRUNETTI pag.10-11 “ Sono loro, e non il

giudice, ai quali spetta la direzione dello svolgimento tanto degli accordi quanto delle procedure.”

70 Cfr. G. REBORA, La decisione di risanare le imprese in crisi: impostazione a razionalità limitata, in Economia e politica industriale n. 42, giugno 1984

L’aspetto sanzionatorio, che tipizzava la disciplina fallimentare del 1942, portava gli imprenditori, che versavano in situazioni di crisi anche lieve, a tentare il risanamento autonomamente. Ciò comportava, nella maggior parte dei casi, l’aggravarsi della crisi che si trasformava inevitabilmente, in stato d’insolvenza. L’eliminazione di questo aspetto ha portato ad una maggiore tempestività nell’emersione della crisi, accordando la facoltà di ricercare soluzioni stragiudiziali con i creditori e ricorrendo, in alcuni casi, alle forme proposte di procedure concorsuali.

Le soluzioni concordare alle crisi si innestano principalmente su procedure non liquidatorie e rispondono a una logica di mercato, di autonomia privata e di criterio del valore. Ciò svolge una funzione economica fondamentale: quella di incentivare la collaborazione del debitore, inteso ovviamente, sia come imprenditore singolo, sia come management dell’imprenditore collettivo.

Sarebbe utile in questa sede dare una definizione di impresa insolvente, che consenta di distinguere la stessa dall’impresa in crisi. Per fare ciò si ricorre ad uno schema di analisi tipico utilizzato in finanza aziendale, che definisce il valore dell’attività dell’azienda come valore attuale dei flussi finanziari da esse generati e quello delle passività come valori da esso derivanti. In tale quadro l’impresa sarà insolvente quando il valore dell’attivo, inteso come valore dei flussi finanziari attesi,71 è inferiore al valore nominale del debito.72 Assumerà rilievo quindi una situazione di tensione finanziaria ovvero uno squilibrio finanziario per cui i flussi generati nell’unità di tempo dalla gestione operativa- industriale dell’impresa sono insufficienti a coprire i contemporanei fabbisogni connessi al servizio del debito. La tensione finanziaria infatti, pur non essendo identificabile nello stato d’insolvenza, è utilizzata dai finanziatori come segnale dello stesso e comporterà fattore determinante per la concessione o meno di ulteriore credito all’azienda.

71 Identificabile anche come valore di mercato.

72 Tale schema per quanto sia lineare e quindi di facile comprensione, ha problemi di

valutazione in concreto dei flussi, per cui lo stato d’insolvenza non è quantificabile nello specifico ed il problema si complicherà se i debiti non avranno scadenza immediata. I creditori infatti potranno comporre proprie aspettative circa la capacità dell’impresa di rimborsare il suo credito alla scadenza dovuta.

I vantaggi delle soluzioni concordate per i creditori sono generalmente riconducibili al fatto che l’apertura tempestiva della crisi aumenta anche notevolmente i ritorni finanziari. Tali vantaggi derivano principalmente da due fattori:

1. Da una parte dall’apertura tempestiva che permette di ridurre i costi d’agenzia del debito, che altrimenti si tradurrebbero in decisioni di gestione di livello inferiore rispetto alle condizioni ottimali, che andrebbero ad aggravare il dissesto73,

2. Dall’altro consentirà di gestire le difficoltà finanziarie con maggior tranquillità e minori rischi di dispersione dei valori aziendali. In conclusione è difficile dire se le soluzioni concordate siano veramente più efficienti rispetto a quelle liquidatorie, anche perché è difficile trovare accordo sulla nozione di “ efficienza”, che presuppone un consenso sulle finalità cui le procedure concorsuali dovrebbero tendere. Tali procedure, hanno come base uno degli obiettivi che venivano attribuiti in letteratura alle procedure concorsuali ovvero “ la massimizzazione del valore dell’attivo aziendale ( e quindi dei ritorni per i finanziatori)”74.

Infatti la concessione al debitore di un maggior potere negoziale, la possibile suddivisione dei creditori in classi secondo criteri più sostanziali che formali, la definizione di regole di voto spesso caratterizzate da una sorte di silenzio-assenso, la possibilità di omologare situazioni concordate che violano l’ordine di rimborso, sono tutti elementi tesi ad incentivare un accesso tempestivo alla procedura e, in prospettiva, una miglior valorizzazione degli attivi aziendali, anche a costo di sacrificare parzialmente il rispetto dei contratti.

73 È da sottolineare che il progressivo strangolamento dell’attività aziendale sotto i peso delle

difficoltà finanziarie porta inevitabilmente a un’ulteriore sensibile erosione dei valori che finirà prima o poi, per ripercuotersi sui creditori.

74Convegni di studio “Adolfo Beria di Argentine” XX Convegno su Crisi dell’impresa e riforme delle procedure concorsuali, a cura di M. BELCREDI pag. 6

Uno sguardo ai dati statistici:

Per valutare al meglio le prospettive della riforma è necessario analizzare il funzionamento e l’efficienza del sistema concorsuale previgente attraverso l’utilizzo di dati articolati e di serie storiche e se possibile di dati comparativi per altri paesi.

Il problema del sistema fallimentare italiano è ampiamente descritto dai dati Istat: la gravità della situazione e la tempestività della riforma emerge

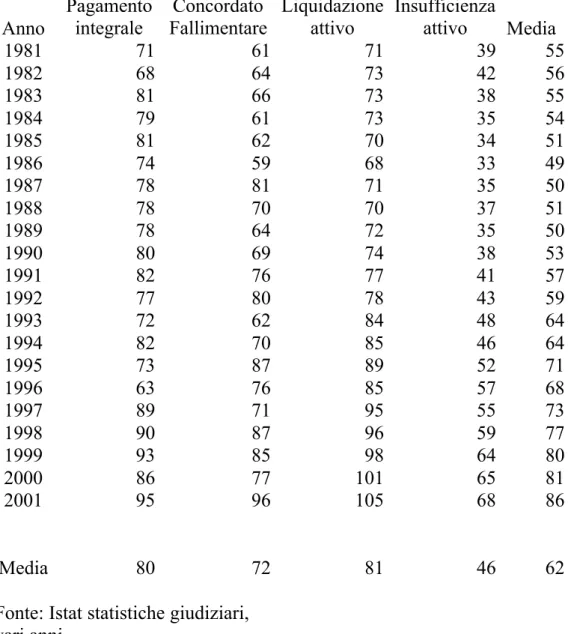

chiaramente dai risultati dell’ultimo ventennio. • La durata media è passata da 55 ad 86 mesi

• Pe r i fallimenti chiusi con liquidazione dell’attivo la durata media è aumentata da 71 a 105 mesi 75

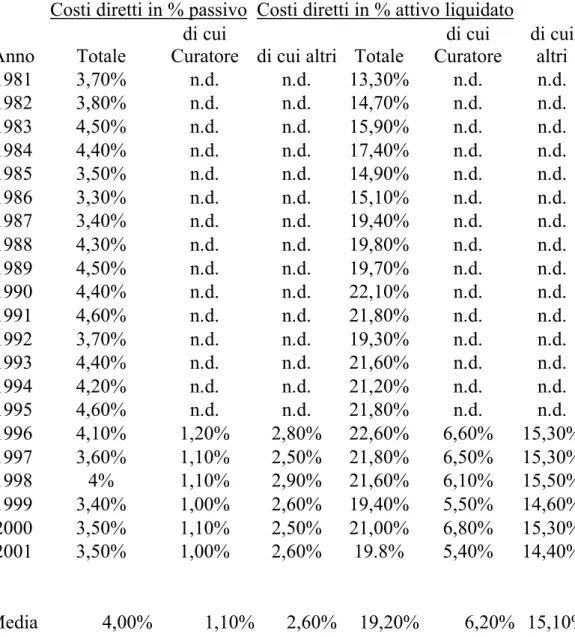

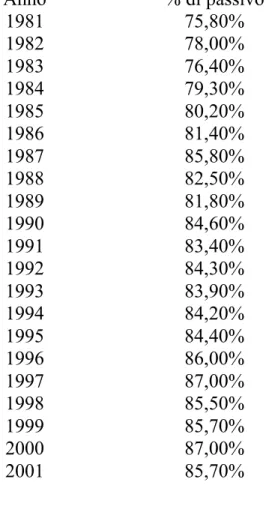

• Le spese legali sono cresciute dal 13, 3 % al 19,8 % dell’attivo liquidato76 • La perdita subita dai creditori è aumentata dal 75,8 % all’ 86,7 %, con un

calo delle percentuali di rimborso dal 24,2 % al 13,3 %77

• I fallimenti chiusi per insufficienza di attivo sono aumentati dal 32,6 % al 45,5 % 78

Lo stesso principio vale per le procedure concorsuali minori, infatti le amministrazioni controllate sono crollate dal 4 % allo 0,1 % del totale delle procedure aperte, i concordato preventivi sono passati dal 6,8 % all’ 1,6 % ed i concordati fallimentari dal 7,9 % all’ 1,6 % dei fallimenti.

Da questi dati si evince che il nostro era un sistema ingolfato in cui i creditori più forti si tutelavano ex-ante tramite la richiesta di maggiori garanzie ed in cui l’utilità delle procedure risultava quasi nulla.

Di utilità per questa valutazione risulta l’inquadramento di questo sistema nella prospettiva internazionale. Una forte similitudine era riscontrabile fra la nostra disciplina ed il sistema tedesco, anteriormente alla riforma del 1998 in cui si parlava di ” fallimento del fallimento” 79.

75Cfr. tabella 1

76 Cfr. tabella 2 77 Cfr. tabella 3 78 Cfr. tabella 4

79 La percentuale di concordati preventivi sul totale delle procedure, pari al 28,5 % nel 1950, ha

I dati disponibili per la Francia hanno valenza diversa dal momento che il sistema è sbilanciato verso il salvataggio delle imprese e la tutela dell’occupazione. Nonostante questa tendenza i dati disponibili dimostrano che circa il 90 % dei casi sfocia nella liquidazione immediata successiva all’avvio della procedura.

Tabella 1: Durate fallimenti secondo modalità di chiusura (Mesi)

Anno

Pagamento

integrale Fallimentare Concordato Liquidazione attivo Insufficienza attivo Media

1981 71 61 71 39 55 1982 68 64 73 42 56 1983 81 66 73 38 55 1984 79 61 73 35 54 1985 81 62 70 34 51 1986 74 59 68 33 49 1987 78 81 71 35 50 1988 78 70 70 37 51 1989 78 64 72 35 50 1990 80 69 74 38 53 1991 82 76 77 41 57 1992 77 80 78 43 59 1993 72 62 84 48 64 1994 82 70 85 46 64 1995 73 87 89 52 71 1996 63 76 85 57 68 1997 89 71 95 55 73 1998 90 87 96 59 77 1999 93 85 98 64 80 2000 86 77 101 65 81 2001 95 96 105 68 86 Media 80 72 81 46 62

Fonte: Istat statistiche giudiziari, vari anni

, all’1 % fino all’ 0,08% nell’ultimo anno anteriore alla riforma. La percentuali di fallimenti chiusi per insufficienza dell’attivo era passato dal 25 % nei primi anni ’50 al 75% , dopo la riforma il dato si è ridotto al 50 % .

Tabella 2: Costi delle procedure fallimentari

Costi diretti in % passivo Costi diretti in % attivo liquidato

Anno Totale Curatore di cui altri Totale di cui Curatore di cui di cui altri

1981 3,70% n.d. n.d. 13,30% n.d. n.d. 1982 3,80% n.d. n.d. 14,70% n.d. n.d. 1983 4,50% n.d. n.d. 15,90% n.d. n.d. 1984 4,40% n.d. n.d. 17,40% n.d. n.d. 1985 3,50% n.d. n.d. 14,90% n.d. n.d. 1986 3,30% n.d. n.d. 15,10% n.d. n.d. 1987 3,40% n.d. n.d. 19,40% n.d. n.d. 1988 4,30% n.d. n.d. 19,80% n.d. n.d. 1989 4,50% n.d. n.d. 19,70% n.d. n.d. 1990 4,40% n.d. n.d. 22,10% n.d. n.d. 1991 4,60% n.d. n.d. 21,80% n.d. n.d. 1992 3,70% n.d. n.d. 19,30% n.d. n.d. 1993 4,40% n.d. n.d. 21,60% n.d. n.d. 1994 4,20% n.d. n.d. 21,20% n.d. n.d. 1995 4,60% n.d. n.d. 21,80% n.d. n.d. 1996 4,10% 1,20% 2,80% 22,60% 6,60% 15,30% 1997 3,60% 1,10% 2,50% 21,80% 6,50% 15,30% 1998 4% 1,10% 2,90% 21,60% 6,10% 15,50% 1999 3,40% 1,00% 2,60% 19,40% 5,50% 14,60% 2000 3,50% 1,10% 2,50% 21,00% 6,80% 15,30% 2001 3,50% 1,00% 2,60% 19.8% 5,40% 14,40% Media 4,00% 1,10% 2,60% 19,20% 6,20% 15,10%

Tabella 3: Perdita subita dai creditori in mgl. Euro Anno % di passivo 1981 75,80% 1982 78,00% 1983 76,40% 1984 79,30% 1985 80,20% 1986 81,40% 1987 85,80% 1988 82,50% 1989 81,80% 1990 84,60% 1991 83,40% 1992 84,30% 1993 83,90% 1994 84,20% 1995 84,40% 1996 86,00% 1997 87,00% 1998 85,50% 1999 85,70% 2000 87,00% 2001 85,70% Media 83,00%

Fonte: Istat statistiche giudiziari, vari anni

Tabella 4: Numero totale fallimenti chiusi secondo le modalità di chiusura Anno Pagamento integrale Concordato Fallimentare Liquidazione attivo Insufficienza attivo 1981 8,0% 7,9% 51,5% 32,6% 1982 7,6% 7,9% 47,9% 36,6% 1983 8,2% 5,8% 46,1% 39,8% 1984 7,4% 5,5% 49,9% 37,2% 1985 6,4% 3,7% 48,1% 41,8% 1986 6,1% 4,5% 46,1% 43,3% 1987 4,8% 2,6% 47,5% 45,1% 1988 4,0% 3,1% 45,7% 47,2% 1989 3,3% 3,3% 47,1% 46,2% 1990 3,2% 2,4% 46,7% 47,8% 1991 3,8% 2,4% 46,7% 47,1% 1992 3,3% 2,6% 49,1% 45,0% 1993 3,7% 2,0% 48,6% 45,7% 1994 2,9% 1,9% 49,0% 46,2% 1995 2,5% 1,7% 53,5% 42,3% 1996 3,0% 2,1% 52,6% 42,3% 1997 2,9% 1,7% 52,0% 43,4% 1998 2,8% 2,0% 49,4% 45,8% 1999 2,9% 1,5% 48,2% 47,3% 2000 3,3% 1,4% 47,8% 47,6% 2001 3,4% 1,4% 49,8% 45,5% Media 4,5% 3,2% 48,7% 43,6%