Università di Pisa

Dipartimento di Economia e Management

Corso di Laurea magistrale in “Finanza Aziendale e Mercati Finanziari”

TESI DI LAUREA MAGISTRALE

Il Fed model: un’analisi empirica

Relatore

Prof.ssa Annetta Maria BInotti

Candidato

Marco Farnesi

Controrelatore

Prof.ssa Maria Laura Ruiz

“[…] fatal blow to the conventional wisdom comes when the conventional

ideas fail signally to deal with some contingency to which obsolescence has made them palpably inapplicable.

This, sooner or later, must be the fate of ideas which have lost the irrelation

to the world[…]”

Galbreith, The Concept of Convetional Wisdom (1998)

Riassunto analitico

Questa tesi si inserisce all‟interno del dibattito sulla validità empirica della relazione di lungo periodo tra forward earning

yield e bond yield, più comunemente nota come Fed model.

Dopo una breve trattazione teorica delle problematiche sottostanti al modello andremo a svolgere un‟analisi di cointegrazione sulle variabili oggetto di discussione. Infine verificheremo se la dinamica tra i due yields risulti essere stabile nel tempo, anche alla luce della recente crisi finanziaria.

INDICE

INTRODUZIONE

1 ASPETTI TEORICI DEL FED MODEL

1.1 Sull‟esuberanza irrazionale... 2

1.2 Sulla relazione tra earning yield e interest yield ... 3

1.3 Contesto teorico ... 8

1.3.1 Il Dividend Discount Model ... 8

1.3.2 Il Modello di Gordon ... 10

1.3.3 Il Fed model ... 12

1.4 Questioni teoriche ... 15

1.4.1 Fight the Fed model ... 17

1.4.2 Don‟t Fight the Fed model ... 23

1.5 Evidenze empiriche ... 27

1.6 Sulla Great Moderation ... 30

2 TEORIE E METODOLOGIE ECONOMETRICHE 2.1 Relazione di equilibrio e il lungo periodo ... 34

2.2 Processi stocastici e stazionarietà ... 36

2.3 Processi non stazionari ed integrati ... 40

2.4 Cointegrazione ... 44

2.5 Modello a correzione dell‟errore ... 46

2.6 Modelli multivariati ... 48

2.6.1 Modello vettoriale autoregressivo ... 48

2.6.2 Modello vettoriale a correzione dell‟errore ... 54

2.6.3 Modello vettoriale autoregressivo cointegrato ... 55

2.6.4 La scomposizione dell‟intercetta e della tendenza lineare ... 58

2.7 Procedura di Johansen ... 62

2.7.1 Test per la stima del rango di cointegrazione ... 63

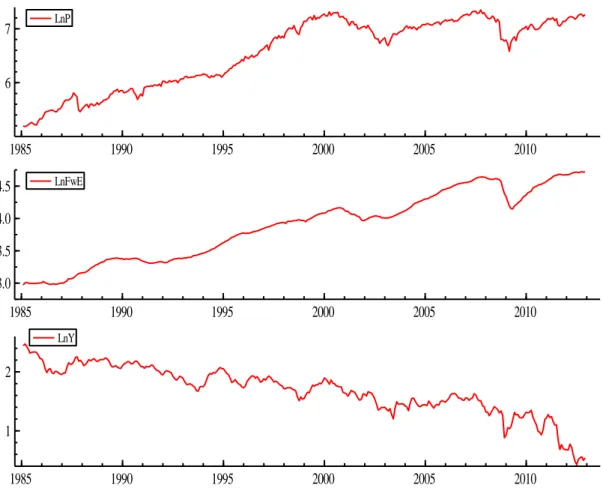

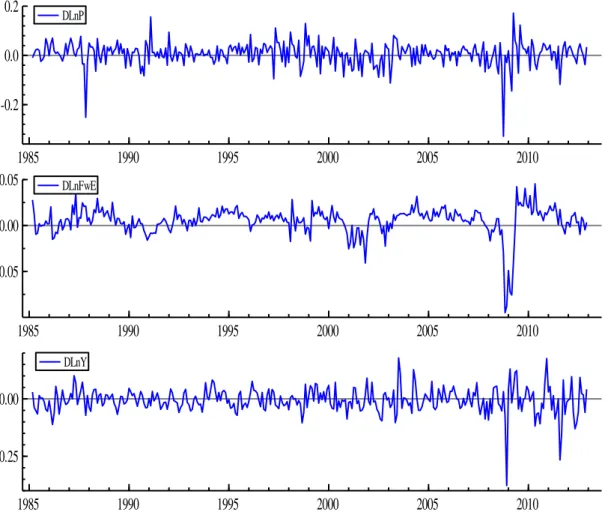

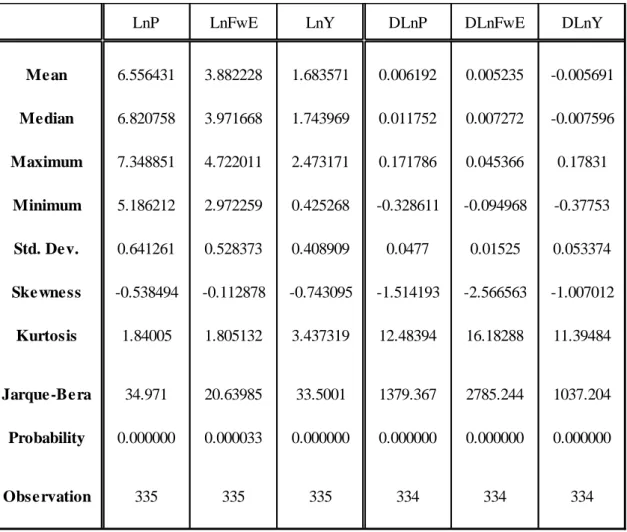

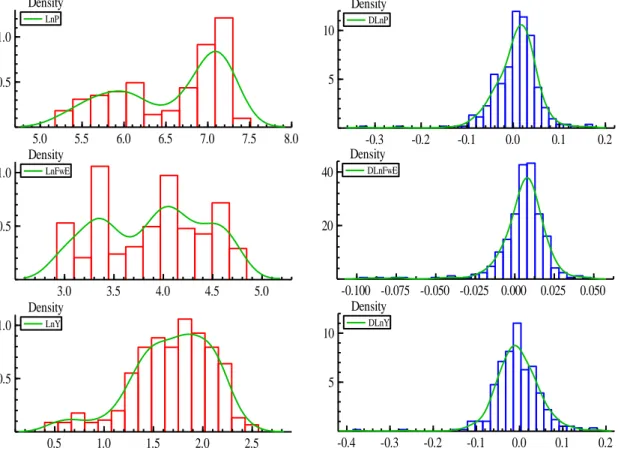

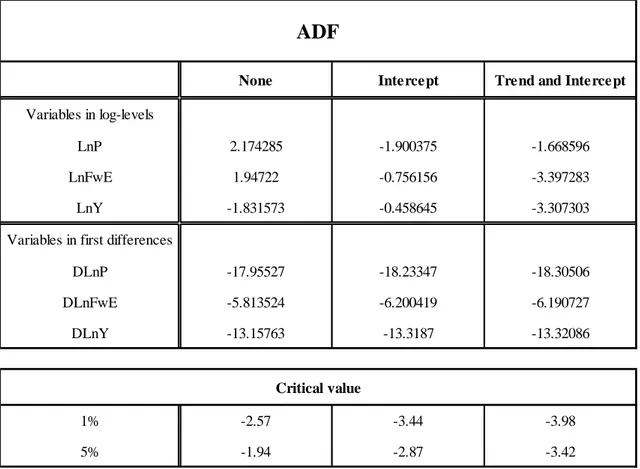

3 ANALISI EMPIRICA 3.1 I dati ... 66

3.2.1 L‟analisi descrittiva ... 68

3.2.2 Gli unit root tests ... 75

3.3 Stima del VAR ... 82

3.3.1 La scelta del numero dei ritardi ... 83

3.3.2 L‟analisi dei residui e le egeinvalue roots . Errore. Il segnalibro non è definito. 3.4 Stima del VAR cointegrato ... 92

3.4.1 Il Rango della matrice di lungo periodo ... 93

3.4.2 L‟analisi di cointegrazione ... 95 CONCLUSIONI

1 ASPETTI TEORICI DEL FED MODEL

1.1 Sull’esuberanza irrazionale

“[…] Clearly, sustained low inflation implies less uncertainty about the future, and lower risk premiums imply higher prices of stocks and other earning assets. We can see that in the inverse relationship exhibited by price/earnings ratios and the rate of inflation in the past. But how do we know when irrational exuberance has unduly escalated asset values, which then become subject to unexpected and prolonged contractions as they have in Japan over the past decade? […]”(The Challenge of

Central Banking in a Democratic Society, 5 December,1996)

Queste furono le parole pronunciate dal presidente della Federal Reserve, Alan Greenspan, alla cena annuale dell‟American Enterprise Insitute1, per descrivere il comportamento degli investitori sul mercato azionario, in un anno che aveva visto le quotazioni di borsa salire a livelli inaspettatamente sempre più alti. L‟espressione “esuberanza irrazionale” fu subito percepita dai mercati di tutto il mondo e in breve tempo divenne la più famosa citazione di Greenspan, ispirando l‟omonimo libro di Robert J. Shiller. Sebbene la reazione immediata a tali parole diffuse la preoccupazione circa la possibilità che mercati fossero davvero stati spinti verso livelli insolitamente alti sotto l‟influenza di qualche fattore legato alla psicologia del mercato, la Borsa non rallentò la corsa ed i mercati azionari chiusero l‟anno con un attivo del 20%.

Nel decennio precedente, in assenza di tensioni inflazionistiche preoccupanti, le politiche monetarie erano rimaste a lungo e straordinariamente espansive. Al basso livello dei tassi di interesse nominali e reali aveva fatto seguito, oltre alla lunga fase di espansione del prodotto globale eccezionalmente elevata e stabile,

1 L‟American Enterprice Institute for Public Policy Research (AEI), fondata nel 1938, è un‟istituzione

privata, apartitica, no-profit, dedicata alla ricerca e studio di questioni governative, politiche, economiche e sociali.

una forte crescita degli aggregati monetari e creditizi. Questa si è accompagnata a un forte aumento del grado di liquidità dei mercati, a sua volta connesso con l‟innovazione finanziaria e con la forte crescita di investitori quali fondi pensione ed hedge funds: ne è derivata una notevole e generalizzata riduzione dei premi per il rischio, scesi su valori eccezionalmente bassi nel confronto storico in tutti i mercati (azionario, obbligazionario, immobiliare).

Nelle interpretazioni più benevole, l‟economia mondiale era entrata in una fase nuova, la “Grande Moderazione”, caratterizzata da una crescita sostenuta e priva di significative oscillazioni e una dinamica dei prezzi ordinata e ancorata intorno a valori medi contenuti. L‟avvento di quella fase, veniva argomentato, era il risultato dell‟adozione di politiche economiche efficacemente orientate alla stabilità macroeconomica, in particolare di politiche monetarie credibilmente indirizzate al contenimento delle tensioni inflazionistiche, al mantenimento del valore della moneta. Ne sarebbero conseguite prospettive certe e stabili, condizioni propizie per l‟iniziativa privata e quindi per lo sviluppo economico. Ma la situazione alla fine del ‟96 poneva un ragionevole dubbio su quanto fosse veramente stabile la congiuntura economica e su quale fosse la direzione dei mercati: la paura che a un atteggiamento troppo disinvolto riguardo all‟assunzione di rischi potesse seguire una reazione in direzione opposta disordinata e traumatica, portò Greenspan ad interrogarsi se davvero si poteva parlare di bolla speculativa.

1.2 Sulla relazione tra earning yield e interest yield

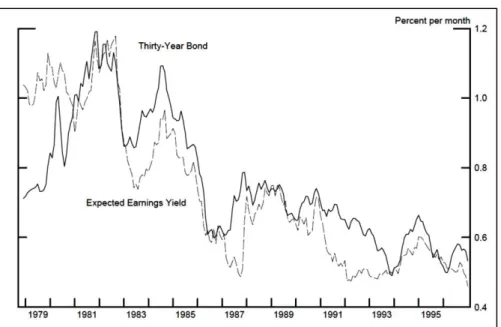

Così, all‟inizio del 1997, in risposta alla crescente preoccupazione del presidente della Federal Reserve, riguardo all‟impatto sul sistema economico dell‟aumento dei prezzi delle azioni, tre ricercatori della Fed pubblicarono un documento2 che riportava la stretta correlazione tra rendimenti azionari e rendimenti dei tassi a 30 anni dei titoli di stato americani (si veda Fig. 1) .

Figura 1 - Expected Earning Yield e 30-year Tresury Bond Yield

Fonte: “Earning Forecasts and the Pedictability of Stock Returns: Evidence from Trading the S&P”, Federal Reserve; gennaio 1997.

Per expeted earning yield i tre intendevano la stima di consenso degli utili operativi prospettici a 12 mesi dello S&P 5003 Index (quello presentato nel rapporto dello I/B/E/S4, un servizio che raccoglie ed elabora le stime sugli utili degli analisti) divisa per il valore corrente dell‟indice stesso; l’earning yield non è altro che l‟inverso del noto rapporto P/E5 (price earning), che espresso in

questa forma rileva lo stesso concetto di interest yield6, ossia il rendimento del tasso di interesse dei titoli obbligazionari a lungo termine.

L‟idea alla base della relazione presentata da Lander et all. (1997) è che i titoli obbligazionari costituiscono la principale alterativa alle azioni nei portafogli di

3 Ampiamente considerato il miglior indicatore unico del mercato azionario statunitense; questo indice di

fama mondiale include le 500 società leader delle principali industrie dell‟economia americana. Anche se lo S&P 500 si concentra sul segmento “larga cap” del mercato, con una copertura di circa il 75% delle

azioni USA è anche una proxy ideale per rappresentare l‟intero mercato; www.standardandpoors.com.

4 L‟Institutional Brokers Estimate System (I/B/E/S) è un servizio unico che monitora e controlla gli utili

stimati su aziende di interesse per gli investitori istituzionali. La banca dati dell‟I/B/E/S copre attualmente oltre 40.000 aziende in 70 paesi e fornisce i suoi servizi a più di 50 mila clienti. Ad oggi più di 900 società contribuiscono ad aumentare la banca dati I/B/E/S, dalle istituzioni finanziarie globali e regionali fino ai singoli brokers locali; dispone di dati storici fino al 1976 per il mercato americano e fino al 1987

per mercati internazionali; www.thomsonreuters.com.

5

Rapporto tra la quotazione (prezzo di mercato) dell'azione di una società e gli utili per azione. Si esprime anche come rapporto tra la capitalizzazione di borsa dell'emittente e gli utili conseguiti;

www.borsaitaliana.it.

6 Si noti che nel corso della trattazione interest yield e bond yield saranno utilizzati in modo indifferente

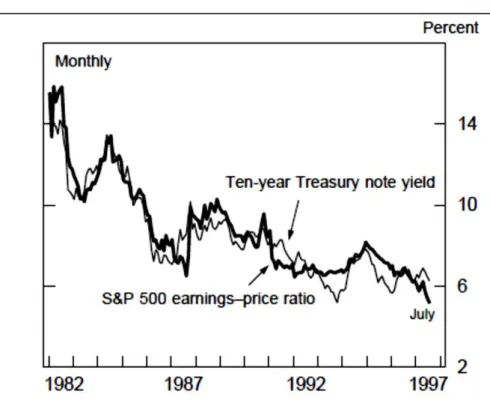

investimento7. Quando l‟interest yield supera l‟earning yield, i prezzi delle azioni diminuiscono in quanto gli investitori spostano il portafoglio dai titoli azionari a quelli obbligazionari. Allo stesso modo, quando l‟interest yield scende al di sotto dell‟earning yield, gli investitori si muovono in senso opposto, investendo in titoli azionari facendone aumentare il prezzo. Storicamente, fanno notare gli autori, quando i tassi di interesse sono scesi, le azioni si sono riprese spingendo verso il basso l‟earning yield, mentre il contrario è accaduto quando i tassi di interesse sono aumentati (si veda Fig.2).

Ciò che di unico e innovativo possiede questo modello, è che esso non si limita semplicemente ad osservare la correlazione tra i due yields, ma quantifica una relazione di lungo termine individuando un “fair value” del mercato azionario dal quale è possibile ricavare una semplice regola di investimento. In particolare il modello presuppone l‟esistenza di un equilibrio di lungo periodo tra earning

yield e interest yield, e sebbene tale relazione non varrà mai esattamente, le

deviazioni da essa saranno comunque limitate e temporanee. In particolare, Lander et all. (1997) identificano nella differenza tra earning yield e interest

yield una misura della grandezza del misprincing dei prezzi dei titoli azionari:

quanto maggiore sarà lo spread, tanto più le azioni risulteranno economiche rispetto ai bonds, e viceversa; ad esempio, se l‟earning yield è maggiore dell‟interest yield, allora il mercato azionario risulterà sottovalutato e di conseguenza i prezzi delle azioni dovranno salire per ristabilire l‟equilibrio. Lo stesso Greenspan, nella relazione semestrale davanti al Congresso, quell‟anno suggeriva che la banca centrale americana, la Federal Reserve, considerava il mercato azionario sopravvalutato quando l’expected earning yield scendeva al di sotto del tasso sui titoli di stato - qui con scadenza decennale - e sottovalutato nel caso contrario. L‟analisi di Greenspan mostrava che il mercato era

7 Tale osservazione viene ripresa dallo storico libro Security Analysis degli autori Graham e Dodd: “[...]

Theoretical analysis suggests also that both the dividend yield and the earnings yield on common stocks should be Tstrongly affected by changes in long-term interest rates. It is assumed that many investors are constantly making a choice between stock and bond purchases; as the yield on bonds advances, they

essenzialmente sopravvalutato nell‟agosto 1987, subito prima del crollo record dell‟ottobre, e sottovalutato all‟inizio degli anni ottanta, quando iniziò il periodo di grande rialzo dei mercati.

Di seguito si riportano le parole del discorso di Alan Greenspan tratto dal Humphrey-Hawkins8 report del 1997 a commento della Figura 2, da cui si intuisce come la Federal Reserve sembrava valutare il mercato azionario quell‟anno:

Figura 2 - Expected Earning Yield e 10-year Tresury Bond Yield

Fonte: Board of Governors of the Federal Reserve, System Monetary Policy Report to the Congress Pursuant to the Full Employment and Balanced Growth Act of 1978; 22Luglio, 1997.

“Equity markets have advanced dramatically again this year.

Through mid-July, most broad measures of U.S. stock prices had climbed between 20 percent and 25 percent since year-end. Stocks began the year strongly, with the major indexes reaching then-record levels in late January or February […]. Still, the

8 Humphrey-Hawkins è un atto di legislazione federale del governo degli Stati Uniti. L‟atto miro alla

piena occupazione ed una crescita equilibrata. È stato designato per imporre tali politiche economiche nazionali ed i programmi che sono necessari per la piena occupazione, aumentare la produzione, il potere

ratio of prices in the S&P 500 to consensus estimates of earnings over the coming twelve months has risen further from levels that were already unusually high. Changes in this ratio have often been inversely related to changes in long-term Treasury yields, but this year's stock price gains were not matched by a significant net decline in interest rates. As a result, the yield on ten-year Treasury notes now exceeds the ratio of twelve-month-ahead earnings to prices by the largest amount since 1991, when earnings were depressed by the economic slowdown

[…].”(Federal Reserve Board, 22 July, 1997)

Così, a meno di un anno di distanza, Greenspan diede risposta alla domanda che si era posto precedentemente - come si può stabilire se l‟euforia irrazionale abbia spinto eccessivamente al rialzo le valutazioni delle attività finanziare? – Tuttavia, la soluzione proposta rispondeva solo in parte, infatti non indicava il perché gli investitori fossero in preda ad euforia irrazionale, ma piuttosto al come questa euforia si manifestasse sui mercati. In altri termini, attraverso la relazione tra

expected earning yield e interest yield (10 years Treasury Bonds) diveniva

possibile esprimere un giudizio circa lo stato di sopravvalutazione (sottovalutazione) dei mercati.

Dopo il report della Fed, Edward Yardeni analista presso la Deutsche Morgan Grenfell chiamò questa relazione “Fed’s Stock Valuation Model” e cominciò a pubblicare articoli sulla valutazione del mercato azionario usando tale relazione nel modello da lui stesso chiamato Fed model. Nonostante l‟attribuzione della relazione sopra descritta alla Fed, taluni argomentano che l‟I/B/E/S già dalla metà degli anni ottanta, aveva cominciato ad implementare modelli basati sulla relazione tra rendimenti attesi, prezzi azionari e tassi d‟interesse.

Sicuramente possiamo affermare che le istituzioni finanziarie hanno utilizzato per lungo tempo la relazione fra bond e stock yields per determinare l‟allocazione

empiriche suggeriscono che gli operatori finanziari abbiano utilizzato tale relazione sin dagli anni sessanta, poco dopo che Myron Gordon (1962) perfezionasse il Dividend Discount Model.9

1.3 Contesto teorico

Sulla base di tale affermazione, mostreremo di seguito in che modo il supporto teorico del Fed model può essere dedotto, per mezzo di ipotesi semplificatrici, a partire dal noto Dividend Discount Model.

1.3.1 Il Dividend Discount Model

Il modello base per la valutazione del valore intrinseco di un'azione - anche dal punto di vista cronologico, in quanto sviluppato come primo modello di valutazione delle azioni - è quello basato sull'attualizzazione dei dividendi, ovvero il Dividend Discount Model (DDM). Secondo tale modello, il valore delle azioni dipende dai flussi di cassa che sono potenzialmente in grado di generare. Tale flussi di cassa possono provenire da qualsiasi distribuzione (dividendi o capital gain derivanti dalla vendita dei titoli) che gli azionisti si aspettano di ricevere; è in base alla previsione ed alla valutazione di questi flussi attesi che si può giudicare il valore dell‟investimento azionario10.

Per ricavare una prima formula di valutazione dei titoli azionari si osservi che il prezzo di una azione, in un generico istante, deve essere uguale al valore attuale dei flussi di cassa futuri che genererà tale azione. Quando un investitore acquista delle azioni, in generale prevede di ottenere due tipi di flussi di cassa: i dividendi, per il tempo in cui deterrà le azioni e un prezzo atteso alla fine di tale periodo. In particolare il prezzo dell‟azione all‟istante 0 dovrà essere uguale al valore attuale del dividendo e del prezzo atteso per l‟azione all‟anno 1:

9 Tuttavia, non è scopo di questa trattazione risolvere tale controversia, pertanto nel prosieguo del lavoro

la relazione sarà interamente attribuita alla Federal Reserve per scelta di convenienza, a dispetto del fatto che la banca centrale non ha mai fatto nulla per riconoscere la paternità o confermarne la validità.

10 Si noti che potrebbe sussistere anche un valore psicologico dell‟avere il controllo dell‟azienda, al di là

dei rendimenti. In tal caso, l‟azionista di controllo valuta i titoli più di quanto facciano gli azionisti di minoranza.

Generalizzando si ottiene un primo modello di valutazione dei titoli azionari:

∑

( )

( )

dove è il prezzo corrente, il dividendo atteso per il periodo , ( ) prezzo atteso al momento , ovvero il numero di anni di detenzione dell‟azione e rappresenta un tasso di sconto appropriato11, il quale è supposto uguale al rendimento atteso del titolo azionario. Ad esempio se, l‟investitore detiene l‟azione per due anni, il prezzo del titolo verrà calcolato come:

( ) ( )

Se si suppone che il nuovo acquirente dell‟azione al tempo offra un prezzo basato sui dividendi futuri e abbia le stesse aspettative del venditore per quanto riguarda tasso di sconto e dividendi, allora il prezzo atteso alla fine del secondo anno potrà determinarsi nel seguente modo:

( ) [∑( ) ( )

]

Lo stesso procedimento può essere ripetuto per , per cui si perviene infine a:

∑

( )

che rappresenta la formula generale del Dividend Discount Model (DDM). Secondo questo modello in un orizzonte di valutazione infinito, il valore del

titolo è una rendita perpetua dei dividendi stessi, ove il tasso di attualizzazione è il costo del capitale proprio.

Tuttavia questo modello non ha il pregio della praticità, in quanto ci obbliga a stimare tutti i dividendi pagati nella vita dell‟impresa. Nella realtà è inverosimile pensare di disporre di stime del flusso di dividendi su un orizzonte temporale infinito come richiesto dal DDM di base; tipicamente sono disponibili previsioni attendibili della crescita dei dividendi nel breve periodo (3-5 anni) elaborate da società operanti nel campo dei servizi finanziari (come, ad esempio, Value Line

Investment Surveye e Institutional Brokers Estimate System-IBES) che

periodicamente forniscono stime anche per altre variabili rilevanti per l‟investitore. In ogni caso il problema cui si trova di fronte un analista finanziario è la stima dell‟andamento dei dividendi distribuiti nel lungo periodo.

1.3.2 Il Modello di Gordon

Nonostante il modello presentato nel paragrafo precedente sia da attribuire a Williams (1938), nella maggior parte dei casi, quando si parla di Dividend

Discount Model ci si riferisce al modello introdotto da Myron J. Gordon e E.

Shapiro nel 195612 e da Gordon sistematizzato nel 196213. Tale modello è noto come “Modello di Gordon”. La principale caratteristica che distingue il modello di Gordon da quello di Williams riguarda l‟ipotesi adottata da Gordon e Shapiro della costanza della crescita dei dividendi attesi. Gordon e Shapiro, nell‟introdurre il loro modello di valutazione della azioni, partono dal modello di Williams, mettendone tuttavia in luce una debolezza: la definizione di crescita attesa.

Viene quindi elaborata da loro una versione semplificata del modello visto sopra, detto modello di attualizzazione dei dividendi in crescita costante (Constant

Growth Dividend Discount Model) o Gordon model. Le ipotesi sottostanti il

modello sono: i) i dividendi crescono sempre ad un tasso costante , ii) il flusso

12 M.J. Gordon, E. Shapiro, “Capital Equipement Analysis: the required rate of profit”, Management

Science, 10/1956.

13 M.J. Gordon, “The investment, financing and valuation of the corporation”, Irwin, Homewood, IL

di dividendi si considera perpetuo, e iii) il tasso di sconto è sempre maggiore del tasso di crescita ( ).14. Date le prime due ipotesi, il DDM può essere riscritto nel seguente modo :

( ) ( ) ( ) ( ) ( ) *( ) ( ) ( ) +

Abbiamo ottenuto una progressione geometrica di ragione ( ) ( ) che, date le ipotesi del modello, può essere più sinteticamente riespressa come segue:

( )

In realtà nemmeno quest‟ultimo modello può essere di grande aiuto per la stima dei singoli prezzi azionari. Il principale problema relativo all‟applicazione del modello di Gordon è legato alla stima del tasso di crescita. Il valore del titolo che si ricava è estremamente sensibile al tasso scelto, in particolare al convergere del tasso di crescita al tasso di sconto il prezzo tende all‟infinito.

Tuttavia, se sostenere la validità di una crescita costante all‟infinito può costituire un‟astrazione dalla realtà, d‟altro canto può essere molto utile l‟esame dettagliato delle componenti dell‟equazione per comprendere le possibili influenze su rendimenti e prezzi azionari. Ad esempio è possibile riscrivere il modello di Gordon nel modo seguente:

14

Tale ipotesi è plausibile per diverse ragioni; innanzitutto, come si vedrà nella formula finale del modello, se g fosse maggiore di r si otterrebbe un valore infinitamente elevato per il prezzo dell‟azione. In secondo luogo tassi di crescita troppo alti non sono sostenibili nel lungo periodo e sono destinati a

Questa equazione esprime il rendimento atteso percepito dall‟investitore come somma di due elementi, il dividend yield ( ) ed il tasso di crescita atteso dei dividendi ( ).

In pratica, il modello si proponeva di risolvere il problema dell‟impossibilità di calcolare i dividendi attesi per ciascun periodo: lo faceva attraverso l‟ipotesi di crescita costante. Infatti i dividendi nel modello di Gordon crescono in maniera costante, geometrica, essendo la crescita sempre legata ad un fissato tasso di ritenzione degli utili e all‟utile stesso.

1.3.3 Il Fed model

Giunti a questo punto possiamo derivare la relazione espressa dal Fed

model, ma prima di darne la rappresentazione è necessario esprimere il Gordon

model come:

dove il tasso di sconto viene scomposto nella somma delle due componenti: tasso

risk free ( ), ad esempio il tasso dei titoli a lungo termine, e il premio per il rischio ( ), vale a dire l‟extra rendimento che gli investitori richiedono per compensare la maggiore incertezza dei futuri flussi di cassa associati all‟investimento azionario rispetto ai titoli a reddito fisso. Questa equazione rappresenta il noto rapporto dividend yield, dal quale è possibile ricavare attraverso una semplice trasformazione il price earning ratio; in particolare, indicando con il payout ratio ed l‟utile atteso, si arriva alla seguente formulazione:

( )

Da questa relazione, quindi, si evince che una riduzione del tasso di interesse determina un più alto price earning – o, equivalentemente un più basso earning

variazione. Analogamente, una revisione al rialzo degli utili attesi – o, del loro tasso di crescita – comporta una diminuzione del price earning ratio, sempre che il tasso di sconto rimanga inalterato quando aumenta il tasso di crescita degli

earnings. A tale riguardo, un esempio potrebbe essere il cosiddetto “carry trade”,

citato da Durré e Giot (2007); esso si sostanzia quando i partecipanti al mercato approfittano dei bassi tassi d‟interesse per comprare titoli azionari a margine. In pratica, affermano Durré e Giot (2007), bassi tassi di interesse supporterebbero l‟aumento del prezzo delle azioni in quanto i gestori dei portagli utilizzano bassi costi di finanziamento per acquistare azioni. Allorché i tassi di interesse incominciano a salire, tali azioni vengono vendute al fine di chiudere la posizione prima che gli oneri finanziari erodano il guadagno ottenuto sul differenziale Proseguiamo adesso imponendo un‟ulteriore semplificazione, ossia un payout ratio del 100% implica che il tasso di crescita atteso dei dividendi è zero, in quanto tutti gli utili conseguiti verranno distribuiti, che equivale a dire

15. In questo modo è possibile rielaborare l‟equazione precedente come:

che rappresenta la relazione tra earning e interest yield così come è possibile trovarla in Lander et all. (1997), dove gli autori ipotizzano la costanza del premio per il rischio indicando tale componente con . L‟intuizione alla base della relazione, spiegano Lander et all., è che l‟uguaglianza espressa costituisce un fair

value per i rendimenti dei titoli azionari, di modo che le loro deviazioni

dall‟equilibrio siano indicatori di sopravvalutazione e/o sottovalutazione del mercato. Ad esempio, se è ⁄ allora gli investitori, attratti dal maggiore rendimento atteso, aumentano la domanda di titoli azionari, la quale provoca a sua volta un aumento dei prezzi medi dei titoli, riducendo, ceteris

paribus, il rendimento atteso fino al suo valore di equilibrio. Viceversa, se è

15 Si noti che la semplificazione sarà oggetto di discussione nel proseguo del lavoro; essa,

⁄ allora il rendimento atteso del mercato azionario è minore rispetto al suo valore di equilibrio e gli investitori giudicheranno i titoli sopravvalutati. Una minore domanda di azioni comporta una riduzione dei prezzi e, ceteris paribus, con essa, un innalzamento dei rendimenti attesi.

Questa semplice regola del pollice è stata portata in auge alla fine degli anni novanta, da Edward Yardeni, il quale nel suo primo articolo - “Fed’s stock

market model finds overvaluation”- tralascia il premio per il rischio utilizzando la

seguente formulazione:

che rappresenta la relazione comunemente nota come Fed model, ove: il tasso risk free è dato dal rendimento dei titoli di stato americani decennali (10 year

Treasury Bonds) e l’earning yield, dal rapporto tra la stima di consenso degli utili

operativi prospettici dello S&P500 – i cosiddetti forward earnings, quelli attesi nei prossimi dodici mesi - e il valore dell‟indice stesso.

In estrema sintesi è possibile riassumere quanto espresso dal Fed model in tre concetti:

a) earning e interest yield sono direttamente confrontabili;

b) da tale confronto è desumibile un fair value, ossia un target di prezzo fondamentale per il mercato azionario;

c) cosicché quando l‟earning yield è superiore all‟interest yield (ossia, al suo valore di equilibrio: , nella versione di Lander et all.) le azioni sono da considerarsi attraenti perché relativamente sottovalutate, e viceversa.

Risulta quindi evidente che la caratteristica principale del Fed model è la sua semplicità, ed è proprio da questa che il modello ha tratto la sua popolarità ma al tempo stesso anche la sue maggiori critiche. Fin dalla sua comparsa, il Fed model ha suscitato un acceso dibattito sia nell‟ambiente accademico sia tra i

professionisti; numerosi articoli sono stati scritti cercando di falsificarne i risultati mettendo in dubbio la base teoria sottostante, altri ancora hanno provato testare l‟efficacia del modello e il suo potere previsionale: abbiamo così da una parte, Fight the Fed model (Asness (2003)), e dall‟altra, Don’t Fight the Fed

model (Thomas e Zhang (2008)).

Nel proseguo del lavoro si è deciso di dividere la trattazione delle verifiche empiriche sulla base di due differenti approcci: nella prima parte parleremo delle questioni teoriche, riportando da un lato la critica al modello e, dall‟altro la sua difesa. Data l‟ampiezza della letteratura sull‟argomento ci concentreremo sui lavori che abbiamo ritenuto più significativi e di maggiore interesse; in particolare riteniamo che gli articoli di Asness (2003), Thomas (2005, 2007) insieme a quelli di Campbell e Vuolteenaho (2004) e Thomas e Zhang (2008), risultino essere i riferimenti su cui sviluppare la discussione circa la validità o meno del modello. Nella seconda parte, invece, forniremo un breve excursus dei risultati empirici relativi ai principali studi sul Fed model che hanno cercato di testare sia il potere esplicativo del modello sia l‟accuratezza delle sue previsioni, ossia se esso può essere impiegato o meno efficacemente come strumento di previsione dei rendimenti attesi azionari. Dato che non è obiettivo di questo lavoro svolgere previsioni al riguardo, abbiamo ritenuto opportuno soffermarci in modo particolare sulla prima parte.

1.4 Questioni teoriche

Prima di iniziare la discussione circa le problematiche riguardo il modello, è opportuno cominciare mettendo in evidenza quelle che sono le argomentazioni a sostegno del Fed model. Brevemente, abbiamo che:

a) Competing Assets

Il Fed model considera l’expected earning yield (ossia calcolato sulla base dalle previsioni dei futuri utili attesi) una proxy dello stock yield, ossia del rendimento che è possibile aspettarsi dall‟investimento azionario e, l’interest yield il

comprare sia azioni che obbligazioni, ne consegue che le due classi di titoli siano considerate competing assets. In altre parole secondo il modello, i titoli obbligazionari costituiscono la principale alternativa alle azioni nei portafogli di investimento: gli agenti, quindi, allocano le proprie risorse tra azioni ed obbligazioni in base al titolo che presenta un rendimento più elevato. Questa assunzione di razionalità minima degli investitori, i quali compiono una sorta di arbitraggio tra azioni e obbligazioni, fa si che il rendimento delle due classi di titoli tenda a riequilibrarsi, identificando così una relazione diretta tra bond e

stock yield.

b) Coerenza con la teoria

Il Fed model trova supporto teorico in quanto derivato dal noto Dividend

Discount Model. Esso infatti afferma che il valore di un‟attività finanziaria è

determinato dal valore attuale di tutti i flussi di cassa attesi che tale attività è in grado di generare, scontati ad un tasso che è possibile desumere dal mercato obbligazionario. Ne deriva che quanto minore sarà il tasso di sconto tanto maggiore sarà il valore attuale; per cui se il mercato obbligazionario indica una discesa dei tassi di interesse di conseguenza questa sarà accompagnata da un aumento dei prezzi azionari, ed in ultima analisi da una riduzione del rapporto prezzo/utili (earning yield). Sulla base di questo presupposto è possibile definire gli earning yield come funzione positiva dei bond yield.

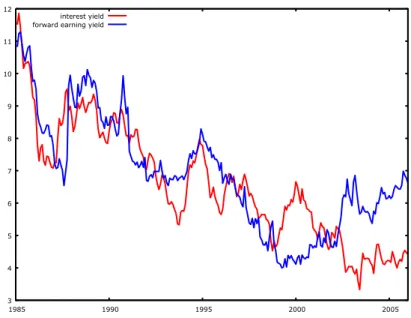

c) “Just look at the data”

Con questa espressione, ripresa da Asness (2003), si vuole indicare quella che risulta essere la prova più forte a sostegno del Fed model: l‟evidenza empirica. In effetti, l‟osservazione grafica delle serie storiche mostra, sopra ogni ragionevole dubbio, una tendenza di lungo periodo che lega l‟andamento dei forward earning

Figura 3 - Forward earning yield e long-term interest rate

Fonte: la figura è stata costruita per mezzo del software Gretl; la serie interest yield è stata scaricata dal sito di Robert J. Shiller (http://www.econ.yale.edu/~shiller/), essa reppresenta il rendimento dei tioli di stato americani con scadenza dieci anni; relativamente ai forward earning yield abbiamo utilizzato la banca dati Datastream. Entrambe le serie hanno frequenza mensile. L’arco temporale considerato va dal febbraio 1985 al dicembre 2006.

Come emerge dalla Figura 3 la regolarità empirica tra le variabili risulta difficilmente opinabile: a partire dalla metà degli anni ottanta fino alla fine del 2006 la correlazione tra i due yield è stata di 0.77.

1.4.1 Fight the Fed model

L‟articolo di Asness (2003) costituisce senza dubbio le più forte critica alla validità del Fed model; l‟autore sostiene che sebbene le argomentazioni suddette possano sembrare complessivamente corrette, in realtà il giudizio comune e l‟interpretazione riguardo a tali spiegazioni risulta del tutto errata. Passiamo quindi ad illustrare quanto affermato da Asenss circa la fondatezza di questo modello.

Riguardo al primo argomento – punto a) - Asness (2003) afferma che stock e bond sono si competing assets, tuttavia, non si dovrebbe giudicare le azioni più

3 4 5 6 7 8 9 10 11 12 1985 1990 1995 2000 2005 interest yield forward earning yield

quest‟ultimo non rappresenta il rendimento atteso dall‟investimento in titoli azionari, che sulla base del modello di Gordon risulta essere:

ossia la somma dell‟earning yield più il tasso nominale di crescita degli utili; quindi, a parità di condizioni, risulta evidente che il rendimento nominale atteso sarà tanto maggiore quanto più alti sono l‟ ⁄ e . Allo stesso tempo, se le aspettative di inflazione cambiamo, ad esempio si riducono, allora il rendimento nominale delle azioni, al passo di quello sui titoli obbligazionari, scenderà con esse; tuttavia, continua Asenss il rendimento reale azionario dovrebbe rimanere invariato. In particolare, dato che le azioni sono diritti sugli utili generati da attività reali, il cui valore è strettamente legato al lavoro e al capitale, è ragionevole aspettarsi che i loro rendimenti reali non siano influenzati dall‟inflazione. Dall‟altro lato, i titoli di stato garantiscono un rendimento nominale, che perde potere d‟acquisto all‟aumentare del tasso di inflazione, riducendo il valore di mercato delle obbligazioni e di conseguenza modificando l‟interesse corrisposto, il quale deve necessariamente aumentare per compensare la perdita di potere d‟acquisto. Ad esempio se il rendimento nominale atteso azionario è del 10% con inflazione al 5% - ossia un rendimento reale del 5% - si ha che se il livello generale dei prezzi scende del 3%, allora è ragionevole aspettarsi una riduzione del tasso di rendimento nominale al 7%, lasciando invariato il tasso reale.

Sulla base di quanto espresso dal Fed model – punto b) - si ha che se le aspettative di inflazione scendono allora il rendimento nominale atteso azionario si riduce, in quanto un minor tasso di sconto si manifesta direttamente come maggior prezzo attuale delle azioni – ossia un earning yield più basso - .Tuttavia, continua Asness, è anche ragionevole aspettarsi che una caduta dell‟inflazione comporti una revisione dei flussi degli utili attesi dalle azioni - ossia una riduzione del tasso di crescita nominale di quest‟ultimi -, che potrebbe controbilanciare l‟effetto positivo dovuto ad un minor tasso di sconto, lasciando

il prezzo, e di conseguenza l‟earning yield immune da variazioni. Per illustrare tale concetto si consideri il suddetto modello di Gordon espresso in funzione dell‟earning yield:

che è possibile riformulare in termini reali, tale che:

sia il tasso reale risk free ( ), sia l‟equity risk premium ( ) e il tasso di crescita reale degli earning ( ), sono tutte quante variabili sulle quali le

aspettative di inflazione non dovrebbero avere effetto, il che implica lo stesso per il termine a destra dell‟uguaglianza, ossia l‟earning yield.

Ricapitolando quanto espresso finora da Asness (2003) si ha che l‟inflazione:

agisce direttamente sugli interest yield, ossia sul tasso di interesse nominale a lungo termine, il quale si riduce o aumenta sulla base dei movimenti del livello generale dei prezzi;

mentre, non ha effetto sull‟earning yield a causa del tasso nominale di crescita degli utili, , che varia con le aspettative di inflazione compensando la riduzione del rendimento nominale atteso dall‟investimento azionario, ; il che equivale a dire un rendimento reale insensibile a variazioni dell‟inflazione.

In sintesi, Asness (2003) asserisce che se è possibile assumere una relazione direttamente proporzionale tra inflazione e interest yield, non è altrettanto vero per gli earning yield. L‟autore giunge quindi alla conclusione che non esiste supporto teorico in favore di una correlazione positiva tra earning e interest

yield. In altre parole, il Fed model risulta incoerente, poiché le azioni in quanto

tassi di interesse sui titoli di stato a lungo termine. Data questa incongruenza sul piano teorico, Asness ritiene che il successo dal lato empirico del modello – punto c) - sia difficilmente compatibile con una interpretazione razionale dei mercati; in particolare, l‟autore vede nel fenomeno di inflation illusion, sviluppato per la prima volta da Modigliani e Cohn (1979), una possibile spiegazione al perché di tale contraddizione.

Modigliani e Cohn (1979) affermano che la valutazione effettuata da agenti economici inflation illusioned dei diversi assets reagisce in modo inappropriato all‟inflazione perché le persone non comprendono appieno il suo effetto sui tassi di interesse. Quando l‟inflazione è alta, come era nel 1982, l‟anno in cui il mercato azionario ha raggiunto il livello più basso, i tassi nominali di interesse sono alti per la ragione che devono compensare gli investitori per l‟erosione del valore della moneta causata dall‟inflazione. Eppure, i tassi reali (corretti per l‟inflazione) allora non erano alti e quindi non si sarebbe dovuta verificare alcuna reazione del mercato azionario agli alti tassi di interesse nominali. Modigliani e Cohn sostennero che il mercato tende ad essere depresso, quando i tassi nominali sono alti, persino nel caso in cui i tassi reali non lo siano per una sorta di “illusione da inflazione”. Modigliani e Cohn (1979) ipotizzano che le valutazioni dei titoli azionari si discostano, in modo significativo, dai valori fondamentali in presenza di alta inflazione, a causa della tendenza degli investitori ad attualizzare erroneamente i flussi di cassa (reali) attesi ad un maggiore tasso nominale e percependo un aumento erroneo nel rendimento nominale. Viceversa, rovesciando il ragionamento, gli investitori azionari scontano correttamente i flussi di cassa (nominali) ad un maggiore tasso nominale, ma non incrementano le aspettative circa la crescita degli utili per effetto di una maggiore inflazione. Si ha quindi stock prices sottovalutati durante periodi di elevata inflazione e sopravvalutati nei periodi di bassa inflazione16.

16

Modigliani e Cohn sostennero anche, che gli investitori non prendono in considerazione la distorsione nei profitti aziendali dovuta al fatto che le aziende deducono dai loro profitti l‟interesse totale versato a pagamento dei debiti e non solo l‟interesse reale (rettificato per l‟inflazione). In tempi di elevata inflazione, parte di questo interesse pagato potrebbe essere visto semplicemente come una forma di acconto su parte del debito reale, anziché come un costo per l‟azienda. Pochi investitori se ne rendono

A tale riguardo, l‟articolo di Campbell e Vuolteenaho (2004) fornisce un altro un supporto empirico degno di nota alla cosiddetta Modigliani-Cohn hypothesis; gli autori ipotizzano la possibilità che alcuni investitori sia irrazionali e distinguono le aspettative soggettive (SUBJ) di quest‟ultimi dalle quelle oggettive (OBJ) – quindi corrette – di investitori razionali. In particolare Campbell e Vuolteenaho (2004) intendono dimostrare che in presenza di elevata inflazione la divergenza tra tali aspettative circa i tassi di crescita degli utili è alla fonte del mispricing così come previsto da Modigliani e Cohn (1979). Sebbene la metodologia econometrica impiegata risulti essere ben più complessa del semplice modello di Gordon, gli autori forniscono un‟intuizione che possiamo così esprimere:

( )

dove e sono rispettivamente gli extra tasso di sconto ed extra tasso di crescita degli utili. In altre parole l’earning yields è composto da: l‟effetto negativo del tasso atteso di crescita degli utili oggettivo ( ), il

premio per il rischio soggettivo ( ) e il termine di mispricing ( ), definito come differenza tra le aspettative razionali e irrazionali del

tasso di crescita atteso degli utili. A differenza di Asness (2003) i risultati mostrano che alta inflazione risulta correlata positivamente con i tassi attesi reali di crescita degli utili di investitori razionali (ed incorrelata con il premio per il rischio soggettivo), ma allo stesso tempo, è altamente correlata con il mispricing, ossia la tendenza degli investitori irrazionali a mantenere costanti i tassi nominali di crescita degli utili, pur in presenza di regimi di inflazione differenti. Coerentemente con Modigliani e Cohn, tale mispricing genera prezzi troppo

conto e apportano rettifiche per gli effetti da inflazione. Il fatto che non lo facciano potrebbe essere descritto come un altro esempio di inflation illusion. Nel loro articolo Ritter e Warr (2002) affermano che il Fed model incorre in entrambi i tipi di errore, denominandoli rispettivamente capitalization rate error

bassi (alti) quando l‟inflazione è alta (bassa) validando l‟ipotesi di mercati soggetti a inflation illusion17,

Riassumendo, sulla base dei due precedenti articoli, esiste una correlazione positiva tra earning ed interest yield in quanto gli investitori sono soggetti al fenomeno di inflation illusion, ossia le loro aspettative circa il tasso di crescita degli utili, , sono costanti al variare del tasso di inflazione; questo fa si che ad una caduta del livello generale dei prezzi corrisponda un riduzione del tasso di sconto – per effetto di una caduta del tasso risk free - senza che essa venga compensata da una revisione circa le previsioni dei flussi di cassa attesi dai tioli azionari.

Ritorniamo adesso sull‟articolo di Asness (2003) e vediamo in quale modo egli spiega come sia possibile che earning ed interest yield si muovano insieme. In effetti, fino ad ora, l‟analisi svolta ha lasciato da parte la componente risk

premium, sulla base che essa sia incorrelata al livello di inflazione ed alle

aspettative circa il suo andamento. Tuttavia, Asness (2003) si domanda come sia possibile, inflation illusion o no, che gli investitori richiedano un rendimento dal mercato azionario pari a quello dei titoli obbligazionari, ed esso rappresenti un

fair value per il mercato. Per dare risposta a questa domanda, l‟autore esprime la

relazione tra earning yield e bond yield nel seguente modo:

dove e rappresentano rispettivamente il rischio percepito dagli investitori circa azioni ed obbligazioni, misurato come la volatilità storica realizzata nei venti anni precedenti dalle due classi di assets. Per quanto riguarda i coefficienti essi sono attesi nel seguente modo: e positivi e negativo. L‟intuizione dietro tale espressione, scrive Asness, risiede nel fatto che gli

17

Campbell e Vuolteenaho (2004) sottolineano anche, che riconoscere la presenza di inflation illusion può avere importanti implicazioni per la politica monetaria adottata dalle autorità di policy. Dato che le aspettative (soggettive) dei tassi di crescita degli utili non si adattano a variazioni del tasso di inflazione, allora una politica monetaria indirizzata alla stabilità dei prezzi potrebbe ridurre tale mispricing contribuendo ad una maggiore efficienza dei mercati.

investitori, soggetti a inflation illusion, fissano l‟E/P in funzione del tasso di interesse nominale sui titoli obbligazionari, , ma allo stesso tempo richiedono un più alto earning yield (ossia, in termini del Fed model, un più alto rendimento) quando la volatilità storica delle azioni è maggiore in confronto a quella delle obbligazioni. Cosicché, se ammetiamo che la percezione degli investitori circa il premio per il rischio azionario nei confronti di quello sui titoli a reddito fisso, possa essersi mantenuta stabile e su livelli bassi, conclude Asness, risulta possibile dare una spiegazione al perché il Fed model abbia un potere esplicativo nel descrivere la dinamica tra earning e interest yield. In altri termini, il modello sembra funzionare solo ed esclusivamente perché l‟omissione della variabile, ossia la percezione di rischio azionario nei confronti delle obbligazioni, non ha un influenza significativa nel periodo oggetto di analisi.

1.4.2 Don’t Fight the Fed model

Dopo questa prima parte dedicata alle critiche del Fed model ed al perché della sua regolarità, passiamo adesso a considerare la letteratura in difesa del modello; in particolare, come accennato precedentemente abbiamo deciso di concentrarci sugli articoli di Thomas (2005) e Thomas e Zhang (2007, 2008), i quali ci permettono di offrire un punto di vista, se non opposto, quantomeno alternativo alla discussione circa le problematiche inerenti il Fed model.

In prima istanza Thomas (2005) definisce il Fed model un modello “ex-ante”, nel senso che si riferisce alle sole aspettative – esso infatti si basa sui forward

earning yield, ossia le stime di consenso degli utili operativi previsti nei prossimi

12 mesi – ed è quindi agnostico a come le variazioni dell‟inflazione attesa impattano sui prezzi azionari. In altre parole, se l‟obiezione è che le azioni costituiscono uno strumento efficace contro l‟inflazione, il che implica un P/E

ratio (e di conseguenza il suo inverso, l‟earning yield) relativamente costante,

Thomas per contro, afferma che questo non è sufficiente per rifiutare (o accettare) il modello, il quale non impone condizioni restrittive sui movimenti dei prezzi al variare dell‟inflazione – bensì, tiene conto anche di variazioni degli

utili attesi al mutare delle aspettative inflazionistiche-. In sostanza, Thomas vuole spiegare che se è ragionevole aspettarsi prezzi azionari immuni ad aumenti (riduzioni) del tasso di inflazione, ciò non è altrettanto vero per gli expected

earnings yields. Tale concetto viene ripreso nel successivo articolo di Thomas

(2007), nel quale l‟autore afferma che gli earnings yields18, dovrebbero essere

maggiori in presenza di alta inflazione per effetto di holding gains computati nel calcolo degli utili operativi19. L‟espressione holding gains (losses) sta ad indicare gli aumenti (riduzioni) nel costo di sostituzione degli assets durante un dato periodo, quindi essi maturano in favore dei proprietari di attività e passività semplicemente per il fatto che tali attività e passività sono detenute nel corso del tempo, senza alcuna loro trasformazione. Ad esempio, il calcolo del costo delle merci vendute viene effettuato utilizzando il costo storico adottando criteri di valutazione del magazzino o il metodo FIFO (first in, first out) o il LIFO (last in,

first out). In un contesto inflattivo, la differenza fra il costo storico e quello di

vendita aumenta, generando una sorta di profitto da inflazione. Un tasso di inflazione positivo determinerà quindi una rivalutazione degli assets a beneficio degli utili portati a bilancio, e quindi a più alti earning yield. Unica eccezione, secondo Thomas, è rappresentata dalla categoria land che non viene rivalutata su base costante, tuttavia la maggior parte di questi beni non sono stati comprati dalle imprese ma risultano essere in affitto, quindi a livello di mercato l‟effetto diventa trascurabile.

In sintesi, in contrapposizione a quanto affermato precedentemente da Asness (2003), ossia E/P ratio immuni a variazioni del tasso di inflazione, i risultati di

18

Thomas (2007) definisce earning yields di assets reali come il rapporto tra l‟utile nominale del periodo successivo e il prezzo corrente.

19 Le ipotesi alla base dell‟analisi di Thomas (2006) sono: due scenari con livelli di inflazione pari

rispettivamente a 0% e 2%; due politiche di distribuzione dei dividendi, rispettivamente 50% e 100% degli utili da bilancio; i cash flows si manifestano alla fine di ogni periodo e tutti gli assets sono di proprietà delle aziende, finanziati al 100% con azioni. Tutti gli assets generano cash flows privi di rischio corrispondenti ad un tasso reale del 3%, uguale al tasso risk free reale (ossia tutti gli assets hanno un present value pari a zero); il tasso di rendimento nominale generato da tutti gli assets è di 3% e 5.06% rispettivamnte con inflazione del 0% e 2%. Non ci sono tasse. Le classi di assets sono: obbligazioni a tasso fisso, magazzino (per uno e due periodi), impianti (meno gli ammortamenti) e land (ossia la proprietà su beni immobili, che non include fabbricati ed attrezzature – ossia, alla pari di un vero e proprio fattore di produzione).

Thomas (2007) mostrano che essi sono maggiori nel caso di inflazione positiva, fintantoché gli holding gain sono inclusi nel calcolo degli utili operativi.

Nel successivo articolo Thomas e Zhang (2008) si concentrano sugli effetti dell‟inflation illusion, ma al contrario di Asness (2003) e Campbell e Vuolteenaho (2004), considerano la possibilità che gli investitori siano razionali, mettendo in dubbio i risultati dei precedenti articoli e cercando di vagliare la debolezza delle argomentazioni alla base della Modigliani-Cohn hypothesis. Secondo gli autori, la stima di tassi di crescita degli utili costanti da parte degli investitori non costituisce un errore, piuttosto risultano coerenti con l‟ipotesi di un mercato le cui imprese seguono “a full payout policy”. A tal fine, Thomas e Zhang (2008) spiegano che il tasso di crescita rilevante ai fini degli earnings non sia quello ipotizzato da Asness (2003) - ossia quello che può essere sostenuto in perpetuo sulla base dell‟attuale politica dei dividendi -, bensì, il tasso che può essere mantenuto sulla base di una politica di distribuzione con un payout uguale ad uno. L‟idea di Thomas e Zhang (2008) è che gli holding gains riportati ad utili - per effetto di un aumento dell‟inflazione - aumentino la propensione dell‟azienda a remunerare il capitale di rischio, di fatto pagando maggiori dividendi, ma diminuendo le possibilità di reinvestire la ricchezza creata e stabilizzando la crescita attesa. Inoltre, continuano gli autori, tale effetto - , basso e stabile – è ancora più vero per economie mature; dove, il valore attuale delle opportunità di crescita dei progetti di investimento (al netto di riduzioni degli earning di progetti in esercizio), sebbene possa aumentare in determinati periodi o settori, risulta attestarsi su livelli mediamente bassi e costanti.

Infine Thomas e Zhang (2008) indagano la relazione esistente tra stime circa il tasso di crescita degli utili e le aspettative di inflazione, ed il modo in cui ciò si riflette sugli errori di previsione degli analisti. Se quest‟ultimi risultano essere

inflation illusioned, ossia prevedono tassi nominali di crescita degli utili costanti

– anziché tassi reali costanti –, allora gli errori di previsione (il tasso di crescita realizzato meno quello previsto) dovranno essere positivamente correlati

ottimistiche quando l‟inflazione realizzata, quella osservata nel periodo precedente, è alta, e viceversa, ossia saranno più fiduciose, quando si è realizzato un declino generale dei prezzi. In altre parole, se nel corso del tempo si assiste ad una riduzione del tasso di inflazione , allora gli errori di previsione degli analisti (soggetti a inflation illusion) dovrebbero mostrare segni negativi e valori sempre maggiori in valore assoluto. Tuttavia, l‟analisi svolta da Thomas e Zhang (2008), contraddice questa ipotesi; gli autori affermano piuttosto che i tassi reali di crescita sono dipendenti dall‟inflazione, ossia un aumento dell‟inflazione attesa ha un impatto negativo sui flussi di cassa reali e sulla valutazione dei titoli azionari. A tal proposito, nel precedente articolo, Thomas e Zhang (2007) replicano l‟analisi econometrica svolta da Campbell e Vuolteenaho (2004) e verificano come questa risulti sensibile alle variabili impiegate20 ed al data sample oggetto di valutazione; i coefficienti nella specificazione adottata da Thomas e Zhang risultano opposti ai precedenti: in particolare si ha che l‟inflazione risulta negativamente correlata con le aspettative oggettive del tasso reale di crescita degli utili e negativamente con il mispricing, il cui impatto diminuisce consistentemente.

Ricapitolando quanto espresso finora da Thomas e Zhang possiamo affermare che:

gli earning yields si muovono con il tasso l‟inflazione per effetto di

holding gains (losses) computati nel calcolo degli utili operativi (ossia

quelli dichiarati da bilancio);

è razionale prevedere tassi nominali di crescita degli utili che non variano con l‟inflazione, in quanto essa risulta negativamente correlata con il tasso reale di crescita degli earnings.

Affrontiamo infine, allo stesso modo di Asness, la questione del risk premium. Thomas (2005) e Thomas e Zhang (2008) asseriscono che la condizione di

20 In particolare utilizzano i 10-year bond rate in sostituzione dell‟indice PPI (Producer Price Index)

come proxy per le aspettative di inflazione, ed i forward earning yield in sostituzione dei trailing

uguaglianza tra i due yields ( earning e bond), ossia la relazione espressa dal Fed model tra E/P ratio e tassi di rendimento dei titoli di stato a lungo termine –come proxy per il risk free - risulti possibile sotto una specifica condizione. Che espressa in termini del modello di Gordon risulta essere:

( )

ossia l‟uguaglianza tra premio per il rischio azionario e tasso di crescita nominale degli utili. Dato che – ricordando essere definito con payout uguale ad uno – è supposto essere un valore costante e piccolo, allora ne deriva che le stesse condizioni dovranno valere per RP; ossia, esso dovrà risultare da un lato relativamente basso e, dall‟altro, moderatamente stabile. Secondo questo ragionamento allora è vero anche il contrario: entrambi, RP e , potrebbero muoversi su livelli eccezionalmente alti, purché in valore assoluto la differenza eguagli sempre zero. Tuttavia, Thomas e Zhang (2009) ritengono che quest‟ultima ipotesi non sia plausibile; gli autori affermano che non esiste ragione al perché il tesso di crescita degli utili possa variare di pari passo con RP, anche alla luce del fatto che entrambi non sono influenzati dal contesto inflattivo. È ragionevole pensare, concludono gli autori, che la riduzione dello scarto tra rendimento azionario e il tasso di rendimento privo di rischio, ossia il valore del premio per il rischio, sia la principale motivazione alla base dell‟esistenza del Fed model.

1.5 Evidenze empiriche

Si procede ora ad una breve ricapitolazione dei risultati ottenuti nella previsione dei rendimenti azionari attraverso l‟utilizzo del Fed model.

Il primo lavoro è quello di Lander et all. (1997), nel quale gli autori stimano un

error-correction model che prevede l‟aggiustamento dei rendimenti azionari al

suo valore di equilibrio sulla base della relazione tra forward earning yield e

interest yield;, le deviazioni dalla relazione di lungo periodo sono risultate

efficaci nell‟attuazione di una strategia di trading applicata all‟indice S&P 500, e tale strategia sovraperforma una “buy and hold” in termini di rendimento aggiustato per il rischio.

Edward Yardeni, come precedentemente accennato, è stato il primo autore a ufficializzare il cosiddetto Fed model. Nel suo primo articolo, Yardeni (1997) afferma che la relazione tra il price earning ratio (più correttamente il suo inverso, l‟earning yield) e i rendimenti dei titoli di stato americani a dieci anni (interest yield) costituisce un efficace strumento di valutazione del mercato, capace di individuare le principali bolle finanziarie succedutesi a partire dalla fine degli anni settanta; l‟autore stima, in media, una caduta dell‟ 8,7 per cento nell‟anno successivo a quando il mercato - in base al Fed model - risulta sopravvalutato di oltre il 15 cento. In un successivo articolo, Yardeni (2002) sviluppa differenti strategie di asset allocation individuando la composizione di un portafoglio, tra azioni e bonds, in base al grado di sopravvalutazione (sottovalutazione) del mercato, così individuato dal modello; l‟autore evidenzia come il Fed model sia uno strumento efficace per il time di mercato e rappresenti un buon indicatore per l‟economicità dei titoli azionari relativamente a quelli obbligazionari.

Asness (2003) afferma che il Fed model non ha nessuna capacità esplicativa nella previsione dei rendimenti azionari a lungo termine, sostenendo che le carenze sotto il profilo teorico costituiscono la principale causa della sua debolezza. L‟autore mostra come gli earnig yields, senza l‟ausilio dei bonds, abbiano un potere previsionale migliore del Fed model su diversi orizzonti temporali di medio e lungo periodo.

Salomons (2004) utilizza lo stesso campione di Asness (2003) e sceglie di servirsi del Fed model per impostare diverse strategie di investimento su più

orizzonti temporali. La capacità previsionale è sottoposta a verifica su un mese, tre mesi, uno, cinque e dieci anni. Il supporto al Fed model è stato trovato solamente in un orizzonte di breve periodo ed inoltre con una significatività statisticamente modesta. L‟autore corregge quindi il modello usando la volatilità storica come in Asness (2003) e il nuovo modello perfezionato supera il Fed

model per tutti i periodi. I risultati sono stata poi utilizzat1i per costruire una

strategia di allocazione del portafoglio (TAA, Tactical Asset Allocation), dimostrando la capacità di far ottenere extrarendimenti nel breve periodo. Gwilym et al. (2004) utilizza un approccio simile e dimostra che il Fed model può essere considerato una strategia di investimento a breve termine ma non applicabile al lungo periodo.

Harris e Sanchez-Valle (2000) considerano una variante del Fed model, il gilt-equity yield ratio (GEYR), definito come il rapporto tra il rendimento cedolare sui titolo di stato a lungo termine e il dividend yield del mercato azionario. Essi ritengono che la bontà del modello, sia negli Stati Uniti sia nel Regno Unito, varia in relazione a all‟obiettivo sottostante, ossia: potere esplicativo, accuratezza nelle previsioni, redditività delle negoziazioni.

Durré e Giot (2004) indagano la validità del Fed model per mezzo di un modello VAR cointegrato studiando la relazione tra rendimenti, prezzi azionari e rendimenti obbligazionari, testando la sua validità su un campione di 13 paesi. Giungono alla conclusione che esiste una relazione di lungo periodo tra le variabili ad esclusione dei rendimenti obbligazionari; identificano, tuttavia, un impatto significativo dei bonds yield sulla dinamica di breve periodo dei rendimenti di mercato dei titoli azionari.

Un altro articolo che si concentra sul potere previsionale del Fed model è quello di Jansen e Wang (2006), il quale perviene a risultati che contraddicono quelli di Durré e Giot; secondo Jansen e Wang il modello migliora le loro previsioni dei rendimenti azionari nel lungo periodo ma allo stesso tempo non trovano conferma nelle dinamiche di breve.

L‟analisi di cointegrazione svolta da da Koivu et al. (2005) è molto simile alla specificazione econometrica utilizzata Durré e Giot; anche in questo caso si vuole testare la capacità esplicativa del modello attraverso un modello VECM (Vector Equilibrium Correction model) per condurre previsioni nei mercati di Usa, Regno Unito e Germania. Koivu et al. (2005) argomentano che il Fed model ha un maggiore potere di previsione nel mercato statunitense e concludono che il modello performa meglio nella previsione delle crisi piuttosto che nei periodi di mercato in ascesa.

Aubert e Giot (2007) analizzano l‟abilità previsionale su vari orizzonti temporali in nove differenti paesi. Gli autori concludono che il Fed model è inadatto a fare previsioni sui rendimenti reali in tutti i paesi eccetto gli Usa e trovano che l‟earning yield costituisce da solo una misura migliore per la previsione dei rendimenti. Una base internazionale di analisi la possiamo ritrovare anche in Estrada (2009), il quale argomenta come la specificazione del Fed model sia viziata sotto il profilo teorico e mette in dubbio le qualità empiriche del modello con un‟analisi cross-sectional. L‟autore trova che l’earning yield ratio costituisce una migliore misura di previsione del Fed model in 18 dei 20 paesi oggetti di studio.

Maio (2008) nel suo articolo descrive quelle che secondo l‟autore sono le basi empiriche del Fed model sia nel lungo che nel breve termine. Utilizzando un‟analisi basata sui dati Usa afferma che una strategia di investimento basata sul Fed model garantisce Sharpe ratios più elevati rispetto ad una strategia passiva.

1.6 Sulla Great Moderation

Giunti a questo punto del lavoro, sulla base degli ultimi risultati presentati, non ci sentiamo di esprimere un giudizio definitivo sulla capacità o meno del Fed model come strumento di previsione dei rendimenti azionari futuri, e non è obiettivo di questa tesi condurre delle verifiche al riguardo. Piuttosto, la prima ipotesi che ci interessa dimostrare riguarda l‟effettiva esistenza della relazione alla base del modello, ossia se è davvero possibile affermare che sussiste una

relazione di lungo periodo tra earning e interest yield, dopodiché sarà nostro intento appurare se tale dinamica risulti essere stabile nel tempo, anche alla luce della recente crisi finanziaria. Prima di concludere, e dar forza all‟analisi empirica, pensiamo che sia utile avere l‟ausilio, oltre che di una interpretazione econometrica – svolta di seguito -, di una ricostruzione cronologica della sequenza dei fenomeni che hanno contrassegnato gli anni dell‟economia statunitense oggetto di valutazione. In questo modo si vuole da un lato, dare maggiore chiarezza circa il contesto storico, dall‟altro giungere a delle possibili interpretazioni del fenomeno oggetto di studio. In sintesi questa è la nostra proposta.

L‟economia americana aveva conosciuto, sino a prima della bolla immobiliare, una fase eccezionalmente prolungata di crescita sostenuta, con oscillazioni del ritmo di sviluppo del prodotto notevolmente affievolite nel confronto con i periodi precedenti e inflazione bassa e stabile in tutte le aree principali; le prospettive di crescita apparivano, nelle previsioni di consenso, stabili e certe. Quella fiducia è stata gradualmente erosa dagli eventi succedutisi a partire dall‟estate del 2007, ed è precipitata rapidissimamente nell‟autunno del 2008, cedendo il campo a un forte e generalizzato aumento della volatilità dei mercati, dell‟attività economica e a una diffusa incertezza sul futuro.

Come è noto, la crisi si è manifestata inizialmente con le difficoltà di intermediari che avevano massicciamente investito in prodotti finanziari “strutturati”, legati all‟andamento dei mutui ipotecari (e quindi all‟andamento dei prezzi degli immobili sottostanti) concessi negli Stati Uniti a prenditori con basso merito di credito (cosiddetti subprime). Essa ha però potuto diffondersi rapidamente ad altri comparti del mercato finanziario e all‟economia reale; il focolaio di infezione si è infatti inserito in un più ampio contesto di fragilità del sistema finanziario ed economico internazionale.

I problemi emersi nel 2007 nei mercati dei prodotti strutturati legati ai mutui

subprime hanno sì scatenato la crisi, ma le condizioni perché essa potesse