1

AGENZIA REGIONALE PER LO SVILUPPO E

L’INNOVAZIONE DELL’AGRICOLTURA NEL MOLISE

L’AGRICOLTURA del MOLISE

Rapporto 2010

A cura di

Cosimo Carmine Cassetta Alfonso Scardera

2

iIl presente Rapporto rientra nell'ambito delle attività dell’Osservatorio dei Mercati dei Prodotti Agro-Alimentari, dell’Agenzia Regionale per lo Sviluppo e l’Innovazione dell’Agricoltura nel Molise “Giacomo Sedati” (ARSIAM) ed è stato realizzato avvalendosi della collaborazione dell’INEA.

La stesura si deve ad un gruppo di lavoro costituito da: Cosimo Carmine Cassetta e Nicola Mottola (ARSIAM) e da Carlo Loffreda, Manuela Paladino, Mariagrazia Rubertucci e Alfonso Scardera (INEA).

Per l’INEA hanno collaborato i professori Angelo Belliggiano e Corrado Ievoli dell’Università degli Studi del Molise.

I contributi alle singole parti sono di: Capitolo 1: Ievoli Corrado; Capitolo 2: Paladino Manuela (2.1, 2.2, 2.3), Ievoli Corrado (2.4), Scardera Alfonso (2.5); Capitolo 3: Rubertucci Mariagrazia; Capitolo 4: Scardera Alfonso; Capitolo 5: Belliggiano Angelo (5.1, 5.2, 5.3, 5.4, 5.5), Scardera Alfonso (5.6); Capitolo 6: Ievoli Corrado (6.1, 6.2.1, 6.2.2), Belliggiano Angelo(6.2.2), Scardera Alfonso (6.2.2).

Coordinamento delle attività e impostazione del lavoro a cura di Cosimo Carmine Cassetta, Responsabile dell’Osservatorio dei Mercati dei Prodotti Agro-Alimentari dell’ARSIAM, e di Alfonso Scardera, Responsabile della Sede regionale INEA per il Molise.

La redazione del testo è stata chiusa a giugno 2011.

4

Sommario

Presentazione ... 6Introduzione ... 6

1. Il sistema agro-alimentare molisano nel quadro economico regionale ... 14

1.1 L’economia del Molise ed il contributo del sistema agroalimentare ... 14

1.2 Dinamiche dei principali indicatori macroeconomici e confronti territoriali ... 18

1.3 Il valore aggiunto del sistema agroalimentare: rilevanza e composizione 22 1.4 Le produzioni agroalimentari e lo scambio commerciale ... 23

2. La struttura dell’agricoltura regionale ... 32

2.1 Le aziende agrarie ... 32

2.2 I terreni e la loro utilizzazione ... 39

2.3 Gli allevamenti ... 43

2.4 Il lavoro ... 45

2.5 Gli altri fattori produttivi ... 50

2.5.1 I fertilizzanti, i fitofarmaci e le sementi ... 49

2.5.2 La meccanizzazione ... 51

2.5.3 L’irrigazione ... 53

3. La spesa pubblica in agricoltura ... 60

3.1 Il sostegno pubblico al settore agricolo ... 60

3.2 Il secondo pilastro della PAC ... 65

3.4 La spesa agricola della Regione ... 70

4. Le produzioni agricole e i risultati economici ... 78

4.1 La composizione e l’evoluzione della produzione agricola regionale .. 79

4.2 Le produzioni vegetali... 90 4.2.1 La cerealicoltura ... 90 4.2.2 Le colture industriali ... 98 4.2.3 L’orticoltura ...104 4.2.4 La vitivinicoltura ...109 4.2.5 L’olivicoltura ...116

5

4.3 Le produzioni zootecniche ... 122

4.3.1 Gli allevamenti bovini...122

4.3.2 Gli allevamenti avicoli ...130

4.4 I servizi connessi e le attività secondarie... 133

5. Le politiche future per l’agricoltura ... 140

5.1 Le ragioni di una nuova riforma della PAC ... 140

5.2 La posizione del Parlamento Europeo ... 142

5.3 La posizione della Commissione Europea ... 147

5.3.1 Le Sfide ...148

5.3.2 Le azioni e gli obiettivi ...149

5.3.3 I pagamenti diretti ...151

5.3.4 Gli interventi sul mercato ...152

5.3.5 Lo sviluppo rurale ...153

5.4 Le opzioni strategiche della Commissione ... 154

5.5 La posizione italiana sulla PAC dopo il 2013 ... 157

5.6 Gli effetti delle ipotesi distributive della riforma PAC post 2013 ... 162

5.6.1Redistribuzione dei pagamenti diretti: le implicazioni a livello nazionale ...164

5.6.2Redistribuzione dei pagamenti diretti: le implicazioni a livello aziendale ...168

5.7 Brevi note conclusive ... 169

6. Le prospettive per i principali comparti produttivi molisani ... 174

6.1 Le principali evidenze emerse ... 174

6.1.1. Il ruolo dell’agroalimentare nell’economia e gli aspetti strutturali ..174

6.1.2. L’evoluzione dello scenario produttivo ...176

6.2 Il futuro delle politiche e la definizione delle strategie ... 180

6.2.1. Le diverse opzioni e le scelte ipotizzabili ...180

6.2.2 Criticità e prospettive del sistema agricolo molisano ...182

Bibliografia ... 1908

6

Introduzione

di Cosimo Carmine Cassetta1

Questo lavoro è stato pensato per contribuire, in generale, ad accrescere la conoscenza del settore agricolo molisano e, in particolare, per raccogliere ed analizzare, in maniera organica ed aggiornata, le informazioni ed i dati disponibili, da mettere a disposizione di tutti coloro che a vario titolo si troveranno ad “agire” in questo contesto.

I dati che comunemente troviamo in circolazione provengono da fonti diverse (ISTAT, INEA, INPS, Camere di Commercio, Uffici Regionali, ecc.), ciascuna delle quali prende in esame un particolare aspetto che non sempre è “immediatamente” comparabile ad altri. Inoltre, di sovente, le metodologie di rilevazioni sono differenti, con risultati che possono differire sia in termini di valori numerici assoluti, sia in termini di confronto all’interno di un periodo. Pur preziosi e necessari, essi non permettono una visione panoramica della realtà complessiva, tanto necessaria alla comprensione di quegli aspetti economici, articolati ed interattivi, che solitamente ritroviamo nel mondo agricolo.

Uno dei principali obiettivi, pertanto, è stato quello di organizzare tutte le informazioni disponibili, così da permetterne una più facile e completa lettura d’insieme, privilegiando però i dati statistici ufficiali.

In tal modo, abbiamo potuto operare anche alcuni confronti tra i diversi settori economici e tra i singoli comparti all’interno del settore agricolo, sia su scala regionale, sia su scala circoscrizionale e nazionale. Inoltre, dal confronto con gli anni passati abbiamo potuto evidenziare i cambiamenti avvenuti, che spesso ci aiutano a comprendere meglio il presente e ci forniscono maggiori informazioni per le programmazioni future.

In alcuni casi, per limiti oggettivi o per ragioni pratiche, non abbiamo potuto approfondire, come volevamo, alcuni aspetti e per questo, laddove l’importanza del tema lo richiederà, abbiamo rimandato le analisi di maggior dettaglio a futuri e specifici lavori di approfondimento.

7

Ben due capitoli, inoltre, sono stati dedicati alle politiche agricole

future ed alle prospettive per i principali comparti produttivi, al fine di

comprendere il contesto nel quale maturerà il progetto di riforma della Politica Agricola Comunitaria dopo il 2013, così da essere pronti a raccogliere le nuove

sfide ed a cogliere le nuove opportunità.

Nell’analisi che introduciamo, vengono evidenziati solo alcuni dei tanti elementi contenuti nelle pagine che seguono, per stimolare ciascun lettore a fornire ulteriori strumenti interpretativi, così da avviare una proficua discussione.

Dai dati esaminati emerge innanzitutto che l’economia molisana, e non solo quella agricola, è caratterizzata da una bassa produttività, cioè da una bassa capacità di produrre incrementi di ricchezza, tanto che essa risulta inferiore sia a quella del Mezzogiorno, sia a quella media del Paese. E purtroppo, nell’ultimo decennio, questo divario non sembra essere migliorato.

Nel caso dell’agricoltura, i fattori che influiscono sulla performance produttiva

sono molteplici, come ad esempio le dimensioni aziendali, gli investimenti, le innovazioni, il basso valore economico delle produzioni ottenute ed una sovrastima della manodopera familiare. Elementi questi che meritano, nel

loro insieme, una giusta attenzione per cercare di migliorare in futuro i risultati

economici degli imprenditori agricoli.

Inoltre, dal 2000 al 2007, nel Molise hanno abbandonato l’attività

agricola circa 5.300 aziende, passando da 28.800 a poco più di 23.500, con

un calo che in termini percentuali equivale a circa 18 punti. Questo dato è comune a quanto si è verificato in altre Regioni, anzi per la verità risulta inferiore al Mezzogiorno (- 20%) ed alla media nazionale (- 22%). La chiusura di queste aziende agricole, però, non ha determinato un’equivalente crescita di quelle che sono rimaste in attività. Abbiamo registrato, infatti, solo una

lieve crescita della superficie aziendale, mentre c’è stata una sottrazione netta

di circa 13.000 ettari a scapito dell’agricoltura molisana.

Su questo risultato hanno influito più fattori, come ad esempio una legislazione degli affitti, che potremmo definire, con un eufemismo, poco incoraggiante; una forte pressione da parte di utilizzazioni alternative (eolico e fotovoltaico) e non ultimo la modifica dell’impostazione originaria del regolamento sul prepensionamento. Sta di fatto, che il Molise agricolo, ancora oggi, è costituito per la maggior parte da piccole o piccolissime aziende (il

8

60% ha una SAU inferiore a 5 ettari ed il 55% ha una dimensione economica che non supera le 4 UDE, cioè i 4.800 euro annui), mentre solo il 12% delle aziende ha un reddito capace di remunerare adeguatamente le unità lavorative.

In merito a ciò, dobbiamo precisare che non tutte le aziende rilevate dal censimento possono (o devono) essere considerate imprese agricole. L’uso generalizzato del termine “azienda agricola”, a volte utilizzato impropriamente in luogo di “impresa agricola”, spesso genera confusione in fase di interpretazione. Infatti, alla Camera di Commercio meno della metà (11.474 nel 2009) delle aziende censite sono registrate al registro delle imprese, cioè sono “effettive” unità produttive. Questo aspetto va tenuto in grande considerazione, poiché l’immagine stessa dell’agricoltura molisana potrebbe risultare distorta e le sue potenzialità di sviluppo male interpretate. E di conseguenza, anche le strategie potrebbero dimostrarsi inadeguate rispetto alle effettive necessità, con notevole sciupio di risorse, che in futuro si prevedono sempre più ridotte.

Riguardo alle risorse, dobbiamo evidenziare che l’attuale sostegno pubblico all’agricoltura molisana potrebbe apparire considerevole: nel 2008, l’ammontare dei trasferimenti è stato di 140 milioni di euro, pari al 56% della ricchezza aggiuntiva prodotta dal settore nello stesso anno (251 milioni di euro). Una percentuale superiore a quella media ricevuta dal complesso del nostro Paese, che si attesta intorno al 50%. Se, però, commisuriamo questo dato agli occupati agricoli, allora il sostegno pubblico molisano (pari a 9.600 €/occupato) appare inferiore sia a quello medio del Mezzogiorno (€ 16.600/ occupato), sia a quello medio nazionale (€ 11.800/occupato). Quindi, non è tanto il valore assoluto degli aiuti che fa apparire il Molise più “assistito” rispetto alle altre regioni, quanto la bassa produttività che rende tali aiuti

percentualmente più alti. Sempre in merito agli aiuti, non possiamo comunque

sottacere che una parte consistente di tale sostegno non resta in agricoltura, ma migra, quasi subito, verso altre aree ed altri settori economici, determinando positivamente un aumento della ricchezza regionale. Pensiamo ad esempio all’acquisto di macchine ed attrezzature agricole, alla costruzione di stalle, opifici e ricoveri od anche alle spese di consulenza e progettazione. Nonostante ciò, si seguita a puntare l’indice accusatorio sul settore primario, considerandolo l’unico fortemente assistito.

9

Passando ad analizzare gli aspetti produttivi, i dati evidenziano un Molise principalmente zootecnico (44% del valore dell’intera produzione), contro un 37% delle coltivazioni agricole. Anche in questo caso non è tanto l’elevato valore economico delle produzioni zootecniche a determinare questo risultato, quanto il basso valore economico delle produzioni erbacee ed arboree, che sono rappresentate per la maggior parte da cereali. All’interno del comparto zootecnico, nel territorio regionale, un peso rilevante viene assunto dagli allevamenti di polli, che rappresentano oltre il 50% del valore delle carni prodotte. La forte diffusione dell’allevamento avicolo, beninteso che rappresenta una grossa opportunità economica per le aziende agricole molisane, mette però specularmente in risalto un sistema che presenta un ridotto potere decisionale dell’imprenditore, una non equa redistribuzione del valore aggiunto, uno scarso legame di specificità territoriale ed una forte dipendenza esogena. Elementi questi, che potrebbero rallentare o addirittura ostacolare l’avvio di altri processi di sviluppo territoriale e potrebbero rendere la fase produttiva facilmente rimpiazzabile su altri mercati, un domani, più convenienti. Gli interventi futuri, pertanto, dovrebbero promuovere il passaggio dalla condizione di “contoterzismo”, in cui attualmente versa l’allevamento avicolo molisano, verso una più solida, più equa e più integrata filiera regionale.

Un altro aspetto che suscita stupore è quello relativo alle esportazioni dei prodotti molisani sui mercati esteri. In una regione come il Molise,

immaginata con una forte connotazione agricola, ricca di tradizioni e di tipicità

alimentari, ci risulta difficile accettare che i prodotti agro-alimentari abbiano uno scarso peso nell’ambito degli scambi commerciali con l’estero, tanto che nel migliore dei casi essi rappresentano all’incirca il 10% del totale, mentre quasi il 70% è costituito da prodotti chimici, materie plastiche ed articoli di abbigliamento, Inoltre, fra le prime dieci voci che compongono le esportazioni molisane, non compaiono i formaggi, da sempre vanto di questo territorio. Mentre, al contrario, proprio i derivati del latte rappresentato il 60% delle importazioni!

Sempre per rimanere in tema, i dati relativi alla produzione dei formaggi sembrano non essere congruenti con i quantitativi di latte prodotto in Molise. Con ciò non vogliamo criminalizzare i caseifici che eventualmente importano latte (o cagliate) per le loro produzioni, ma desidereremmo avere

10

la possibilità di distinguere tali produzioni da quelle ottenute con solo latte molisano. Questo, sia per fornire una corretta e doverosa informazione ai consumatori, i quali hanno il diritto di potere operare scelte consapevoli

riguardo all’origine degli alimenti che consumano; sia per garantire una giusta

remunerazione del latte agli allevatori locali, che vedono sempre più affievolire il proprio potere contrattuale, a causa di un’incalzante e poco trasparente concorrenza extra-regionale e forse anche internazionale.

I punti sopra evidenziati, che come abbiamo anticipato rappresentano

solo una piccolissima parte del lavoro che segue, se “raccolti a fattor comune”, ci portano ad alcune brevi considerazioni.

L’attuale struttura agricola regionale, fatta di piccole e piccolissime aziende, difficilmente potrà competere in un mercato globale, sempre più ampio e sempre più potente, continuando ad inseguire la riduzione dei costi e quindi la competitività dei prezzi. Meglio, forse, puntare su una competitività che faccia leva sulla qualità delle produzioni, sulla salubrità, sulla trasparenza della tracciabilità e dell’origine, sugli elementi di tipicità, di tradizionalità e di cultura che legano indissolubilmente un prodotto al proprio territorio e lo rendono unico ed irrepetibile. Se è vero che i mercati, oggi, si sono allargati con l’ingresso di nuovi ed influenti concorrenti, è altrettanto vero che è aumentato anche il numero dei consumatori raggiungibili. Ed è ancora più vero che una fascia, sempre più crescente, di questi consumatori pone molta attenzione a ciò che mangia ed è disposto a spendere qualcosa in più per acquistare una qualità certa, garantita, differenziata e sicura. Una fetta di consumatori che, probabilmente, non è ancora molto larga, ma sicuramente

sufficiente ad assorbire i veri ed i vari prodotti di eccellenza molisani. Pertanto, una parte delle politiche future dovrebbe mirare, con sempre maggiore forza e risorse, ad elevare gli standard di qualità e di sicurezza alimentare dei prodotti molisani, a farli conoscere e riconoscere, ma soprattutto ad inserirli all’interno di azioni, corali e complessive, che partano ineludibilmente dalla promozione dell’intero territorio regionale.

Chiaramente, questa è solo una delle tante opportunità, che insieme e contestualmente ad altre potrebbero contribuire allo sviluppo del settore agricolo molisano. Vogliamo sperare che le informazioni contenute in questo lavoro possano essere di stimolo alla formulazione di nuove e valide proposte. Siamo, comunque, consapevoli che anche questi dati, come tutti i dati,

11

si possono prestare a molteplici interpretazioni, a seconda delle convenienze

d’occasione o più semplicemente a quelli che comunemente chiamiamo “punti di vista”. In ogni caso, tutti i contributi che verranno saranno ben accetti, poiché contribuiranno a raffinare quella dialettica tanto necessaria alla comprensione e quindi allo sviluppo del mondo agricolo.

Nel momento in cui è stato mandato alle stampe questo lavoro l’Istituto Nazionale di Statistica ha diffuso i risultati provvisori del 6° Censimento generale dell’agricoltura, riferiti al 24 ottobre 2010. La diffusione riguarda solo le variabili principali tra quelle comprese nel questionario di censimento, mentre tutte le variabili, principali e secondarie, saranno diffuse come dati definitivi entro aprile 2012, a conclusione dei processi di elaborazione ancora in atto. Inoltre, è importante considerare che i dati oggi diffusi si riferiscono all’universo delle aziende definito secondo gli attuali criteri di armonizzazione vigenti nell’Unione Europea (universo UE), che sono differenti da quelli adottati nel 20002. Di conseguenza, non è possibile il

confronto tra i due censimenti senza adeguare i risultati del censimento del 2000 (e delle successive Indagini strutturali del 2003, 2005 e 2007), a suo tempo pubblicati dall’Istat. Per tutti questi motivi, nel presente Rapporto non si è potuto tenere conto dei risultati provvisori del 6° Censimento generale dell’agricoltura.

2 Il Campo di osservazione UE del Censimento 2010 comprende le aziende con superficie >= alla soglia SAU di inclusione regionale (dalle 20 alle 40 are) e le aziende con qualunque superficie ad ortofrutta, fiori/ piante ornamentali e vite o almeno un animale destinato alla vendita. Viceversa, il Campo di osservazione UE del Censimento 2000 (e delle successive indagini strutturali) comprendeva le aziende con superficie >= 1 ha di SAU, quelle con SAU compresa tra 0 e 1 ettaro e valore vendita >= 4 milioni di lire e quelle con SAU = 0, con valore vendita >= 4 milioni di lire.

14

1. Il sistema agro-alimentare molisano nel quadro

economico regionale

1.1 L’economia del Molise ed il contributo del sistema agroalimentare I risultati del sistema socio-economico molisano possono essere valutati da almeno due punti di vista differenti. Il primo è quello del livello di benessere che il sistema riesce ad offrire alla popolazione; il secondo è quello della sua capacità produttiva. Sul primo versante un indicatore capace di misurare tale benessere, per quanto oggi messo almeno in parte in discussione, è costituito dal valore del Prodotto interno lordo per abitante (PIL procapite). Una misura della capacità del sistema di produrre beni e servizi può invece essere costituita dal PIL per Unità di Lavoro (UL), che rappresentano le unità “convenzionali” nelle quali sono aggregati i vari quantitativi di lavoro impiegato nelle diverse forme di occupazione indipendenti e dipendenti. Gli indicatori in questione sono riportati nella figura 1.1.a, nella quale viene proposto un confronto tra i valori che essi presentano, al 2009, nel caso del Molise ed i valori calcolati per il Mezzogiorno e per l’intera economia italiana.

Figura 1.1 Principali indicatori dell’economia molisana

a) PIL procapite e per unità di lavoro totale (euro correnti, anno 2009)

b) Consumi procapite e Spesa pubblica per abitante (euro correnti, anno 2007)

15 Come è possibile osservare, il PIL procapite del Molise supera di poco i ventimila euro. Il livello di benessere risulta dunque maggiore di quello medio del Mezzogiorno, ma significativamente minore della media nazionale, che supera i 25 mila euro procapite. Il PIL per UL (52.648 euro) risulta invece inferiore a quello del Mezzogiorno e alla media italiana, che appare molto più elevata.

Il minor livello di produttività del sistema non sembra penalizzare eccessivamente il Molise, anche in termini di consumo procapite, come illustrato in figura 1.1.b, consumo che è pari a quasi 19 mila euro, al disotto della media nazionale, ma al di sopra di quella del Mezzogiorno.

In parte ciò è dovuto al peso relativamente maggiore assunto dal sostegno pubblico, che viene misurato nella stessa figura in termini di spesa pubblica per abitante; in parte il “divario” di produttività va considerato, come si vedrà meglio in seguito, alla luce delle specificità dell’economia molisana.

Tra queste specificità va considerato anche il ruolo che in essa riveste il sistema agroalimentare. Le caratteristiche strutturali dell’economia regionale vengono sintetizzate nella tabella 1.1, dove viene riportata la composizione settoriale di quest’ultima in termini di PIL al netto delle imposte indirette – cioè in termini di Valore aggiunto ai prezzi di base – e di Unità di lavoro totali.

16

Tabella 1.1 La struttura dell’economia molisana

2007 2008 2009*

Valore aggiunto ai prezzi base (milioni di euro correnti) Val. ass. % Val. ass. % Val. ass. %

Agricoltura, silvicoltura e pesca 244,7 4,3 251,3 4,3 208,9 3,6 Industria in senso stretto 1.000,6 17,8 994,9 17,0 955,4 16,6

- Industrie alimentari, bevande e tabacco 134,6 2,4 .... ....

Costruzioni 415,6 7,4 459,3 7,9 436,3 7,6

Servizi 3.974,9 70,5 4.137,0 70,8 4.161,9 72,2

- Commercio e riparazioni 508,6 9,0 .... .... - Alberghi e ristoranti 189,7 3,4 .... .... - Trasporti, magazzinaggio e comunicazioni 385,6 6,8 .... ....

TOTALE 5.635,9 100,0 5.842,4 100,0 5.762,6 100,0

Unità di lavoro totali (media annua in migliaia) Val. ass. % Val. ass. % Val. ass. %

Agricoltura, silvicoltura e pesca 14,3 11,4 14,6 11,6 13,9 11,3 Industria in senso stretto 23,1 18,5 22,7 18,0 21,5 17,6

- Industrie alimentari, bevande e tabacco 3,5 2,8 .... ....

Costruzioni 10,3 8,2 11,5 9,1 10,8 8,8

Servizi 77,4 61,9 77,2 61,3 76,3 62,3

- Commercio e riparazioni 15,9 12,7 .... .... - Alberghi e ristoranti 6,3 5,0 .... .... - Trasporti, magazzinaggio e comunicazioni 7,6 6,1 .... ....

TOTALE 125,1 100,0 126,0 100,0 122,5 100,0

* Valori provvisori

Fonte Nostra elaborazione su dati Istat

Al 2009, in termini correnti, il valore aggiunto regionale era pari a oltre 5,7 miliardi di euro, la maggior parte dei quali – il 72% circa - prodotto nel settore dei servizi pubblici e privati. Alla realizzazione di tale prodotto netto hanno contribuito nell’anno in esame oltre 122 mila UL.

L’apporto dell’industria risulta di circa 955 milioni di euro e quello dell’agricoltura, pari a quasi 209 (milioni di euro), poco meno del 4% del totale, agricoltura che però impiega oltre l’11% delle UL complessive. Per inciso va osservato che pur essendo i dati al 2009 ancora provvisori essi sembrano in qualche misura testimoniare i fenomeni di crisi che hanno interessato l’economia nel suo complesso ed i cui effetti si sono ovviamente manifestati anche nella realtà molisana.

17 Per avere una prima idea del contributo complessivo del sistema agroalimentare all’economia regionale si può fare riferimento ai dati disaggregati disponibili al 2007, dati riportati nella stessa tabella. Accanto al valore aggiunto agricolo – circa 245 milioni di euro - può essere infatti considerato quello dell’industria alimentare, che risulta pari a 134,6 milioni di euro. Agricoltura e industria alimentare nel loro insieme rappresentano, nell’anno in esame, circa il 6,7% del valore aggiunto e oltre il 14% delle unità di lavoro regionali. Nella stessa tabella viene riportato il valore aggiunto di altri aggregati ricompresi nei Servizi – Commercio, Alberghi e ristoranti e

Trasporti – la cui attività può essere almeno per una parte ricondotta alla

realizzazione della funzione alimentare a livello territoriale.

Sulla incidenza di tali componenti si tornerà più avanti; l’importanza di detta funzione a livello del consumo può essere colta considerando la spesa delle famiglie, riportata nella tabella 1.2.

Tabella 1.2 Molise: spesa delle famiglie (milioni di euro correnti)

2000 2007

Val. ass. % Val. ass. %

Generi alimentari e bevande non alcoliche 554 17,0 725 17,8

Bevande alcoliche, tabacco, narcotici 106 3,3 142 3,5

Vestiario e calzature 326 10,0 377 9,2

Spese per l'abitazione, elettricità, gas ed altri combustibili 631 19,4 846 20,8 Mobili, elettrodomestici, articoli vari e servizi per la casa 359 11,0 386 9,5

Spese sanitarie 115 3,5 153 3,8 Trasporti 366 11,3 439 10,8 Comunicazioni 87 2,7 114 2,8 Ricreazione e cultura 205 6,3 278 6,8 Istruzione 31 1,0 42 1,0 Alberghi e ristoranti 178 5,5 185 4,5

Beni e servizi vari 290 8,9 390 9,6

TOTALE 3.249 100,0 4.077 100,0

Fonte Nostra elaborazione su dati Istat

Come si osserva, nel loro insieme i Generi alimentari e le Bevande alcoliche e

18

aggiungere anche la spesa relativa ai consumi alimentari extradomestici, anche in questo caso ricompresa in parte nella voce Alberghi e ristoranti.

1.2 Dinamiche dei principali indicatori macroeconomici e confronti territoriali

Le specificità sopra evidenziate vanno interpretate correttamente considerando l’evoluzione della economia molisana, quanto meno nell’arco dell’attuale decennio. In tale direzione una prima lettura in termini di benessere e produttività viene proposta nella figura 1.2, nella quale viene in primo luogo evidenziata la differenza tra il PIL procapite molisano e quello del Mezzogiorno e dell’intero paese (Fig. 1.2.a); nella stessa figura viene altresì illustrata la dinamica della differenza, sempre relativamente a Mezzogiorno e Italia, del PIL per UL (Fig. 1.2.b).

Come si osserva, relativamente al PIL procapite, a partire dalla seconda metà del decennio sembra accentuarsi il “vantaggio” del Molise rispetto al resto del meridione, e parallelamente sembrerebbe avviarsi una qualche riduzione del divario rispetto all’intero paese.

Va osservato che il miglioramento della posizione relativa della regione dipende ovviamente anche dal differente andamento della popolazione che nel caso del Molise appare in diminuzione, mentre negli altri aggregati territoriali fa registrare un certo incremento.

Non sembrano invece individuabili apprezzabili dinamiche di miglioramento in termini di produttività. La differenza di PIL/UL rispetto al Mezzogiorno infatti varia intorno ai 2 mila e 800 euro, mentre quella rispetto alla media nazionale appare molto più consistente oscillando intorno ai 10 mila euro.

19 Figura 1.2 Dinamiche dell’economia molisana in relazione al Mezzogiorno ed

all’Italia. Anni 2000-2009

a) Differenza tra il PIL procapite del Molise e quello medio nazionale e meridionale

(euro correnti)

b) Differenza tra il PIL per UL del Molise e quello medio nazionale e meridionale

(euro correnti)

Fonte Nostra elaborazione su dati Istat

L’andamento della produttività va comunque letto considerando attentamente le dinamiche effettive della produzione e dell’occupazione. Sul primo terreno nella tabella 1.3 viene considerata la variazione media annua delle diverse componenti del Valore aggiunto in termini reali e confrontata con quelle del Mezzogiorno e dell’Italia nel suo complesso.

20

Tabella 1.3 Dinamica del Valore aggiunto ai prezzi base in termini reali (Milioni di euro - Valori concatenati, anno di riferimento 2000)

2000 2008 T.m.a.v.*

% %

Agricoltura, silvicoltura e pesca 227 5,2 265 5,6 1,9 Industria in senso stretto 865 19,7 866 18,3 0,0

Molise Costruzioni 281 6,4 323 6,8 1,7

Servizi 3.012 68,7 3.279 69,3 1,1

TOTALE 4.385 100,0 4.730 100,0 1,0

Agricoltura, silvicoltura e pesca 11.506 4,5 10.985 4,2 -0,6 Industria in senso stretto 38.227 15,1 37.058 14,1 -0,4

Mezzogiorno Costruzioni 15.403 6,1 15.996 6,1 0,5

Servizi 187.820 74,3 198.358 75,5 0,7

TOTALE 252.956 100,0 262.566 100,0 0,5 Agricoltura, silvicoltura e pesca 29.757 2,8 28.904 2,5 -0,4 Industria in senso stretto 249.242 23,4 246.382 21,6 -0,1

Italia Costruzioni 53.224 5,0 60.912 5,3 1,7

Servizi 731.814 68,8 803.600 70,5 1,2

TOTALE 1.064.036 100,0 1.140.434 100,0 0,9 * Tasso medio annuo di variazione (espresso in %) calcolato con la formula dell’interesse composto

Fonte Nostra elaborazione su dati Istat

Come si rileva, la crescita media annua del valore aggiunto complessivo è molto modesta - pari all’1% - ma superiore a quella italiana e comunque doppia rispetto al Mezzogiorno. Tale dinamica è in parte riconducibile anche alla discreta crescita, sempre in termini reali, dell’agricoltura (poco al di sotto del 2%) e ad un certa capacità di tenuta dell’industria, oltre che ovviamente alla crescita dei servizi.

Anche il settore delle costruzioni e quello dei servizi mostrano nel caso del Molise, sempre in termini reali, una crescita in linea con quella registrata a livello nazionale, che appare significativamente superiore rispetto a quella registrata dal Mezzogiorno.

Contemporaneamente alla crescita complessiva del valore aggiunto molisano nello stesso periodo si è realizzato un incremento modesto (+0,8) ma significativo - e comunque superiore al Mezzogiorno - delle unità di lavoro

21 impiegate, come viene mostrato nella tabella 1.4. All’interno di tale evoluzione, l’agricoltura molisana vede diminuire di quasi l’1% le unità di lavoro utilizzata, diminuzione che però è inferiore a quella meridionale e nazionale.

Tabella 1.4 Dinamica delle Unità di Lavoro Totali (Media annua in migliaia)

2000 2008 T.m.a.v.*

% %

Agricoltura, silvicoltura e pesca 16 13,3 15 11,6 -0,9

Molise Industria in senso stretto 21 17,6 23 18,0 1,1

Costruzioni 11 9,3 12 9,1 0,6

Servizi 71 59,7 77 61,3 1,1

TOTALE 118 100,0 126 100,0 0,8

Agricoltura, silvicoltura e pesca 682 10,5 587 8,7 -1,9 Industria in senso stretto 906 13,9 895 13,3 -0,2

Mezzogiorno Costruzioni 503 7,7 591 8,8 2,0

Servizi 4.421 67,9 4.638 69,1 0,6

TOTALE 6.512 100,0 6.711 100,0 0,4

Agricoltura, silvicoltura e pesca 1.492 6,4 1.294 5,2 -1,8 Industria in senso stretto 5.086 21,7 5.001 20,1 -0,2

Italia Costruzioni 1.611 6,9 1.968 7,9 2,5

Servizi 15.224 65,0 16.667 66,9 1,1

TOTALE 23.412 100,0 24.930 100,0 0,8

* Tasso medio annuo di variazione (%) calcolato con la formula dell’interesse composto

Fonte Nostra elaborazione su dati Istat

In definitiva, nel periodo in esame il Molise risulta allineato alla crescita limitata della produzione e del lavoro impiegato che caratterizza l’intero sistema economico italiano, per cui è comprensibile che su queste basi il divario “pregresso” di produttività risulti praticamente immutato; rispetto al Mezzogiorno va invece considerato che per quanto quest’ultimo cresca di meno in termini reali a tale crescita è associato un incremento ancora più limitato delle unità di lavoro e che pertanto, anche in questo caso, la distanza in termini di produttività appare in buona sostanza immutata.

22

1.3 Il valore aggiunto del sistema agroalimentare: rilevanza e composizione

Sulle performance produttive ed occupazionali del Molise l’agroalimentare assume un ruolo più rilevante rispetto al Mezzogiorno ed all’intero paese, come viene sinteticamente illustrato nella figura 1.3, dove viene riportata, facendo riferimento alla media 2005/07, l’incidenza percentuale del valore aggiunto dell’agricoltura e dell’industria alimentare sul valore aggiunto complessivo per i tre aggregati territoriali in esame

Figura 1.3 Incidenza percentuale del valore aggiunto dell’agricoltura e dell’industria alimentare sul valore aggiunto totale (euro correnti, media 2005/2007)

Fonte: Nostra elaborazione su dati Istat

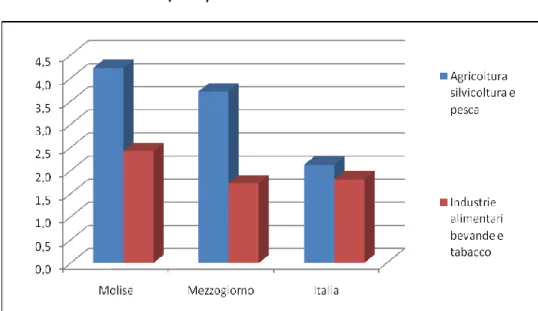

Se dunque la rilevanza dei settori esaminati sull’economia è una caratteristica specifica dell’economia molisana è importante esaminare in dettaglio come incidono le diverse componenti del sistema agroalimentare regionali. Dette componenti sono illustrate in dettaglio nella figura 1.4 nella quale sulla sinistra si riporta il valore aggiunto, sempre con riferimento al triennio considerato, dei diversi settori coinvolti e, sulla destra, viene illustrata la loro incidenza relativa.

23 Figura 1.4 Le principali componenti del sistema agroalimentare molisano

Valore aggiunto ai prezzi di mercato (Valori correnti, media 2005/07)

SETTORE Mio.

euro Agricoltura caccia silvicoltura 214

Pesca e itticoltura 12

Industrie alimentari bevande e

tabacco 130

Commercio ingrosso e dettaglio* 173

Ristorazione* 112

Trasporti * 128

TOTALE 769

*Valori stimati

Fonte: Nostra elaborazione su dati Istat

Accanto al valore aggiunto dei settori produttivi è stato stimato – sulla base del valore delle vendite complessive del commercio alimentare sul totale del commercio – il valore aggiunto “alimentare” dei settori del commercio e dei trasporti, nonché il valore aggiunto delle ristorazione in base alla quota della spesa mensile delle famiglie per i pasti fuori casa. Il totale appare abbastanza consistente e pari a poco meno del 15% del valore aggiunto regionale complessivo.

1.4 Le produzioni agroalimentari e lo scambio commerciale

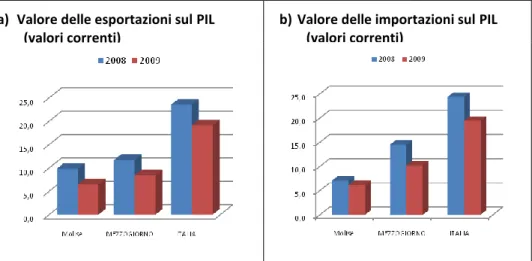

Il ruolo delle produzioni agroalimentari nell’interscambio con l’estero va esaminato considerando in primo luogo il grado di apertura agli scambi internazionali dell’economia molisana. A tal fine nella figura 1.5 viene proposto un confronto tra l’incidenza delle esportazioni e delle importazioni sul PIL, sempre con riferimento al Molise, al Mezzogiorno e all’Italia.

Come si rileva, con riferimento agli ultimi due anni disponibili, la propensione allo scambio commerciale (export e import) del Molise appare più bassa della media meridionale e nazionale. Anche in questo caso va considerato che il

24

dato del 2009 esprime, almeno in parte, gli effetti della crisi internazionale sul tessuto economico locale, anche se nel caso molisano la diminuzione relativa dell’export sembra segnalare problemi più complessivi legati alla struttura dell’interscambio.

Figura 1.5 Un confronto tra il grado di apertura agli scambi con l’estero dell’economia molisana e quello del Mezzogiorno e dell’Italia

a) Valore delle esportazioni sul PIL (valori correnti)

b) Valore delle importazioni sul PIL (valori correnti)

Fonte: Nostra elaborazione su dati Istat

Tale struttura viene illustrata nella tabella 1.5, che riporta le esportazioni e le importazioni relative all’ultimo triennio per tipologia di prodotti. Per quanto riguarda le esportazioni va osservato che i principali prodotti collocati sui mercati esteri sono rappresentati dagli Articoli di abbigliamento, dalle

Sostanze e prodotti chimici e dagli Articoli in gomma e materie plastiche. Al

2008 i tre aggregati in questione rappresentavano infatti poco meno del 70% del valore delle esportazioni.

Come si osserva, nel 2009 si registra una caduta considerevole delle esportazioni proprio dell’abbigliamento e degli articoli in gomma e plastica - che diminuiscono, rispettivamente di oltre il 46% e di poco meno del 43% - caduta che è in gran parte responsabile del calo complessivo dell’export che si osserva, passando dal 2008 al 2009.

25 dell’agricoltura e da una quarantina di milioni di prodotti alimentari. Si tratta di una quota limitata, ma significativa, che non pare risentire della congiuntura sfavorevole.

Tabella 1.5 Esportazioni ed importazioni del Molise per attività economica (valori correnti, mio. Euro)

Esportazioni Importazioni 200 7 200 8 2009 * Var.% 08/09 200 7 200 8 2009 * Var.% 08/09

Prodotti agricoltura, silvicoltura e pesca 1 2 2 0,00 13 10 9 -10,00

Prodotti estrazione di minerali da cave e miniere 1 .. .. .. .. ..

Prodotti alimentari, bevande e tabacco 33 41 40 -2,4 46 45 35 -22,2

Prodotti tessili 7 9 4 -55,6 9 8 10 25,0

Articoli di abbigliamento 252 232 125 -46,1 58 67 33 -50,7

Articoli in pelle (escluso abbigliamento) e simili 32 29 16 -44,8 13 14 9 -35,7

Legno e prodotti in legno; carta e stampa 2 2 6 200,0 6 6 9 50,0

Coke e prodotti petroliferi raffinati .. .. .. .. .. ..

Sostanze e prodotti chimici 71 106 92 -13,2 89 78 80 2,6

Articoli farmaceutici, chimico-medicinali e

botanici 17 20 4 -80,0 14 14 2 -85,7

Articoli in gomma e materie plastiche 124 108 62 -42,6 11 10 12 20,0

Altri prodotti lavorazione minerali non metalliferi 7 7 4 -42,9 5 6 7 16,7

Metalli di base e prodotti in metallo 3 6 5 -16,7 46 49 37 -24,5

Computer, apparecchi elettronici e ottici 2 1 1 0,0 3 6 14 133,3

Apparecchi elettrici 28 23 10 -56,5 3 3 4 33,3

Macchinari ed apparecchi n.c.a 25 24 22 -8,3 56 73 90 23,3

Autoveicoli, rimorchi e semirimorchi 15 21 14 -33,3 54 70 39 -44,3

Altri mezzi di trasporto .. .. .. .. .. ..

Prodotti delle altre attività manifatturiere 9 10 8 -20,0 4 4 5 25,0

Mobili 8 7 4 -42,9 3 2 2 0,0

Energia elettrica, gas, vapore e altri .. .. .. 1 .. 2

TOTALE 629 643 417 -35,1 432 463 398 -14,0

Fonte: Nostra elaborazione su dati Istat

Per quello che riguarda le importazioni nell’ultimo anno si osserva anche in questo caso una contrazione complessiva, che è anch’essa espressione delle difficoltà dell’economia locale. Nel 2008 il totale delle importazioni risulta infatti pari a 463 milioni di euro, mentre lo stesso totale nell’anno successivo scende al di sotto dei quattrocento.

26

Le voci più consistenti dell’import sono costituite dai Prodotti alimentari, dall’abbigliamento, dai prodotti chimici, dai prodotti in metallo, dai macchinari e dagli autoveicoli, che dal 2008 al 2009 evidenziano per la maggior parte una dinamica sfavorevole.

Per quello che riguarda le esportazioni assume un importante rilievo la loro collocazione geografica che viene riportata nella tabella 1.6, dove per ciascuna delle categorie di prodotti viene evidenziato il mercato di destinazione. Come si osserva, nel 2009 la maggior parte dell’export regionale è indirizzato verso i paesi dell’Unione Europea, con flussi significativi che si dirigono verso i mercati asiatici, verso gli altri paesi europei e verso il mercato americano.

Tabella 1.6 Esportazioni del Molise per attività economica e area geografica (valori correnti mio. Euro, anno 2009)

UE Paesi europei non UE

Africa America Asia Oceania ed altri

Mondo

Prodotti agricoltura, silvicoltura e pesca 1 1 - .. .. - 2 Prodotti estrazione di minerali da cave e

miniere .. .. - .. - .. ..

Prodotti alimentari, bevande e tabacco 19 1 1 13 5 1 40

Prodotti tessili 1 3 .. - .. - 4

Articoli di abbigliamento 56 21 1 8 39 .. 125

Articoli in pelle (escluso abbigliamento)

e simili 9 2 .. 1 3 .. 16

Legno e prodotti in legno; carta e stampa

5 .. .. .. 1 - 6

Coke e prodotti petroliferi raffinati .. - - - ..

Sostanze e prodotti chimici 76 .. - 7 9 .. 92

Articoli farmaceutici, chimico-medicinali

e botanici 4 - .. .. - - 4

Articoli in gomma e materie plastiche 56 2 1 .. 1 2 62 Altri prodotti lavorazione minerali non

metalliferi .. .. 2 .. 2 .. 4

Metalli di base e prodotti in metallo 4 .. 1 .. 1 .. 5 Computer, apparecchi elettronici e

ottici

1 .. .. .. .. .. 1

Apparecchi elettrici 8 .. 1 .. .. .. 10

Macchinari ed apparecchi n.c.a 7 3 3 4 5 .. 22

Autoveicoli, rimorchi e semirimorchi 11 2 .. 1 .. - 14

Altri mezzi di trasporto - .. .. - .. - ..

Prodotti delle altre attività manifatturiere

3 3 .. 1 1 .. 8

Mobili 3 1 .. .. 1 - 4

Energia elettrica, gas, vapore e altri .. .. .. .. .. .. ..

TOTALE 261 39 11 35 67 4 417

27

Figura 1.6 Valore delle esportazioni sul valore aggiunto dei comparti

agroalimentari: un confronto tra Molise, Mezzogiorno e Italia (Valori correnti, anno 2007)

Fonte: Nostra elaborazione su dati Istat

Nel caso molisano il mercato estero costituisce uno sbocco relativamente meno importante delle produzioni alimentari rispetto al Mezzogiorno e al resto del paese, come è illustrato nella figura 1.6 dove viene rappresentata l’incidenza delle esportazioni dei due principali comparti alimentari sul rispettivo valore aggiunto.

I valori complessivi degli scambi con l’estero del comparto agroalimentare sono fortemente caratterizzati da alcune specifiche produzioni, come viene illustrato nella tabella 1.7, nella quale viene riportata l’incidenza percentuale delle prime dieci voci dell’export e dell’import.

28

Tabella 1.7 Principali voci delle esportazioni e delle importazioni agroalimentari del Molise (anno 2009)

ESPORTAZIONI IMPORTAZIONI

(%) (%)

1° Pasta alim. non all'uovo,

né farcita 43,7 1° Altri formaggi 38,7

2° Altra pasta alimentare 10,2 2° Latte liquido 15,4

3° Vini confezionati

10,2 3°

Gomme e forestali (uso

non alim.) 8,1

4° Cuscus 8,7 4° Suini 5,8

5° Panetteria e pasticceria 6,8 5° Carni bovine 4,7

6° Prodotti dolciari a base di

cacao 3,1 6° Altri prodotti caseari 3,7

7° Olio di oliva vergine ed

extravergine 2,4 7°

Alcool etilico non

denaturato 3,3

8° Caffè torrefatto, non

decafeinizzato 2,4 8° Carni suine 2,9

9° Vini sfusi 2,0 9° Altri prodotti alimentari 2,5

10

° Frumento duro 1,7

10

° Caffè greggio 2,1

Totale 91,0 Totale 87,2

Fonte: Elaborazioni SMEA su dati ISTAT nella classificazione SH6

Come si osserva la voce principale dell’export agroalimentare molisano è costituita dalle paste che rappresentano poco meno del 54% del totale. Se alle paste si aggiungono le altre preparazioni a base di cereali ed il frumento duro si supera il 70% del complesso delle esportazioni agroalimentari. Un altro comparto che presenta flussi di export significativi è quello dei vini. I flussi di importazione sono invece concentrati sui prodotti e sulle materie prime casearie e su quelli carnei.

I principali paesi di destinazione e di approvvigionamento sono invece illustrati nella tabella 1.8.

29 Tabella 1.8 Principali mercati di destinazione e di approvvigionamento

dell’interscambio agroalimentare molisano (anno 2009)

ESPORTAZIONI IMPORTAZIONI (%) (%) 1° Germania 25,8 1° Germania 49,9 2° Stati Uniti d'America 14,5 2° Lituania 9,9 3° Canada 14,2 3° Francia 8,7

4° Francia 8,9 4° Paesi Bassi 6,1

5° Giappone 7,8 5° Indonesia 5,5

6° Regno Unito 4,4 6° Belgio 5,1

Totale 75,6 Totale 85,2

Fonte: Elaborazioni SMEA su dati ISTAT nella classificazione SH6

Come si rileva il grosso dell’export è destinato al mercato nord-americano ed ai più importanti paesi dell’UE. La parte prevalente delle importazioni proviene invece dalla Germania e da altri paesi europei.

32

2. La struttura dell’agricoltura regionale

2.1 Le aziende agrarieSulla base delle risultanze dell’ultima indagine ISTAT sulle strutture e le produzioni delle aziende agricole (Indagine SPA 2007), le aziende presenti in Molise nel 2007 sono risultate pari a 23.510, l’1,4% del totale nazionale. Come illustrato in tabella 2.1, rispetto ai dati del Censimento 2000 si rileva una marcata diminuzione del numero delle unità produttive, diminuzione superiore al 18% (oltre 5.300 aziende). Per quanto il confronto tra le due fonti vada effettuato, data la diversa natura della due indagini, con una certa cautela, non vi è dubbio che, in ragione delle sue dimensioni, l’andamento riscontrato esprima effettivamente una significativa riduzione della base produttiva del settore primario, già ravvisata a partire dal 2003.

Il fenomeno si inquadra comunque, in maniera coerente, nella dinamica che caratterizza tutto il nostro Paese. Anzi può essere opportuno aggiungere che in Molise la riduzione registrata è inferiore a quella del Mezzogiorno e dell’Italia, dove ha interessato rispettivamente quasi il 20 ed il 22% delle aziende. Va inoltre osservato che nel caso molisano tale riduzione solo negli ultimi anni presenta una dinamica più sostenuta rispetto alle aree territoriali di confronto.

33 Tabella 2.1 Aziende agricole e superficie agricola utilizzata - Anni 2000,

2003, 2005 e 2007

2007 2005 2003 2000 2007/’05 2007/’03 2007/’00

Aziende (n.) Variazioni percentuali (%)

Molise 23.510 25.033 27.313 28.881 -6,1 -13,9 -18,6 Mezzogiorno 959.642 992.809 1.161.824 1.197.692 -3,3 -17,4 -19,9 ITALIA 1.678.756 1.728.532 1.963.817 2.150.248 -2,9 -14,5 -21,9

SAU (Ha) Variazioni percentuali (%)

Molise 200.257 212.608 213.611 213.166 -5,8 -6,3 -6,1 Mezzogiorno 5.775.153 5.799.953 5.994.613 5.781.961 -0,4 -3,7 -0,1 ITALIA 12.744.196 12.707.846 13.115.810 13.062.256 0,3 -2,8 -2,4

SAU media aziendale (Ha) Variazioni percentuali (%)

Molise 8,5 8,5 7,8 7,4 0,3 8,9 15,4

Mezzogiorno 6,0 5,8 5,2 4,8 3,0 16,6 24,7

ITALIA 7,6 7,4 6,7 6,1 3,3 13,7 25,0

Fonte: elaborazione INEA su dati ISTAT, Censimento dell'agricoltura e Indagini SPA. Più consistente rispetto alla variazione nazionale appare la riduzione della Superficie Agricola Utilizzata (SAU) che nel periodo considerato supera il 6%, a fronte di una riduzione del 2,4% che interessa l’Italia nel suo complesso. La parallela riduzione del numero di aziende, in compenso, conduce però ad una lieve crescita della SAU media aziendale che passa da 7,4 ettari dell’anno 2000 a 8,5 ettari nel 2007.

Al di là di tale modesto incremento - che comunque è meno elevato di quello realizzatosi a livello nazionale - l’immagine che emerge dalla osservazione della distribuzione delle aziende in base alla dimensione (tab. 2.2) è quella di una realtà nella quale prevalgono, soprattutto in termini economici, le “piccole” aziende. L’88% delle aziende molisane ha infatti una dimensione inferiore a 16 Unità di Dimensione Europea (UDE), mentre a livello nazionale le aziende al di sotto di tale soglia sono l’84%1.

34

Il dato è rilevante se si considera che la soglia indicata - equivalente grosso modo a poco più di 19 mila euro di Reddito Lordo Standard (RLS) - può essere considerata come un livello appena sufficiente ad assicurare una adeguata remunerazione ad una unità lavorativa.

Tabella 2.2 Aziende agricole per dimensione fisica ed economica e per orientamento tecnico economico - 2007

Molise ITALIA

numero riparto % var. % su 2000 riparto % var. % su 2000 dimensione fisica Meno di 1 ettaro 5.164 22,0 -11,2 26,0 -29,2 1 - 2 3.862 16,4 -27,3 23,5 -13,5 2 - 5 4.910 20,9 -31,5 23,7 -22,4 5 -10 4.174 17,8 -17,9 12,1 -21,1 10 - 20 3.063 13,0 -7,4 7,3 -21,3 20 - 50 1.915 8,1 4,8 5,0 -18,4 50 e oltre 422 1,8 16,6 2,4 -19,3 dimensione economica < 4 UDE 13.027 55,4 -28,6 56,3 -31,9 (4-8) UDE 4.482 19,1 0,3 16,2 -5,2 (8-16) UDE 3.214 13,7 -1,4 11,9 4,5 (16-40) UDE 2.317 9,9 -1,4 9,9 12,8 (40-100) UDE 376 1,6 -12,4 4,1 9,2 > 100 UDE 95 0,4 31,9 1,7 17,2

orientamento tecnico economico - OTE

seminativi 5.057 21,5 -52,2 27,0 -13,8 ortofloricoltura 390 1,7 419,8 2,2 -19,6 coltivazioni arboree 8.385 35,7 23,2 47,3 -22,0 erbivori 2.646 11,3 2,5 8,2 -38,8 granivori 151 0,6 -33,0 0,7 23,2 policoltura 4.681 19,9 -18,5 9,2 -29,6 poliallevamenti 419 1,8 -53,2 0,6 -53,3 coltivazioni-allevamenti 1.783 7,6 -6,2 4,9 14,4 Totale 23.511 100,0 -18,4 100,0 -20,0

Fonte: elaborazione INEA su dati ISTAT, Indagine SPA 2007 e Censimento dell'agricoltura.

In termini fisici invece l’incidenza delle aziende di maggiori dimensioni in Molise appare più consistente della media italiana. Basti considerare che a

35 livello regionale le aziende superiori ai 10 ettari rappresentano circa il 23% del totale, contro meno del 15% rilevabile a livello nazionale. La stessa tabella 2.2 fornisce indicazioni circa l’evoluzione rispetto alla rilevazione censuaria. Come si osserva, in Molise, il ridimensionamento della base aziendale è legato soprattutto alla forte diminuzione delle aziende di piccola dimensione, intesa sia in senso fisico che economico; per converso, solo le aziende al di sopra delle 100 UDE e dei 20 ettari sono cresciute di numero.

La crescita di queste ultime, assieme alla riduzione delle aziende di minore ampiezza, ha comportato un contenimento del grado di polverizzazione dell’agricoltura molisana, che assume caratteri meno marcati che nel resto del Paese, anche se rimane ancora considerevolmente elevato, dato che, ancora nel 2007, il 60% delle aziende possiede meno di 5 ettari.

E’ evidente che le dinamiche evidenziate sono frutto di una serie di fattori “generali” - quali l’evoluzione economica, le crisi internazionali, etc. – di una serie di specificità settoriali (difficoltà di mercato, andamento dei prezzi dei fattori e dei prodotti, etc.) e dei cambiamenti delle politiche settoriali, che hanno visto il progressivo spostamento del sostegno dalle singole produzioni alle unità produttive e sui quali si tornerà più avanti. Questi stessi fattori possono essere invocati nella spiegazione dei cambiamenti intervenuti nel mix produttivo a livello aziendale o, per meglio dire, negli Orientamenti Tecnico Economici (OTE).

Nel periodo considerato, cioè dal 2000 al 2007, i mutamenti in questione (sempre in tab. 2.2) sono consistiti in primo luogo in una diminuzione significativa delle aziende specializzate nel comparto dei seminativi – che nel 2000 costituivano il 37% del totale e che nel 2007 si erano ridotte a meno del 22% - e dal progressivo aumento di quelle specializzate nelle coltivazioni permanenti che arrivano a rappresentare il 36% del totale23. Accanto a ciò

vale la pena segnalare il lieve incremento del peso assunto dalle aziende specializzate nell’allevamento di erbivori, vale a dire bovini e ovicaprini.

1L’Unità di Dimensione Europea (UDE) è la misura per quantificare la dimensione economica di una azienda agricola, ai

sensi della tipologia di classificazione comunitaria (Dec. CEE 377/85) ed equivale a 1.200 euro di Reddito Lordo Standard, che rappresenta la differenza tra il valore standard della produzione e l’importo standard di alcuni costi specifici, determinata per ogni singola attività agricola vegetale e animale in ciascuna regione.

2La specializzazione a cui si fa riferimento è quella di natura economica, ai sensi della tipologia di classificazione delle

36

Le aziende caratterizzate da ordinamenti meno specializzati – quelle che cioè combinano diverse attività produttive (policoltura, poliallevamenti, coltivazioni-allevamenti) - diminuiscono significativamente rispetto al 2000. Tuttavia nonostante tale diminuzione, in Molise, l’incidenza percentuale delle aziende caratterizzate dai suddetti ordinamenti “misti” è pari a quasi il 30%, molto superiore cioè a quanto si rileva a livello nazionale (15%).

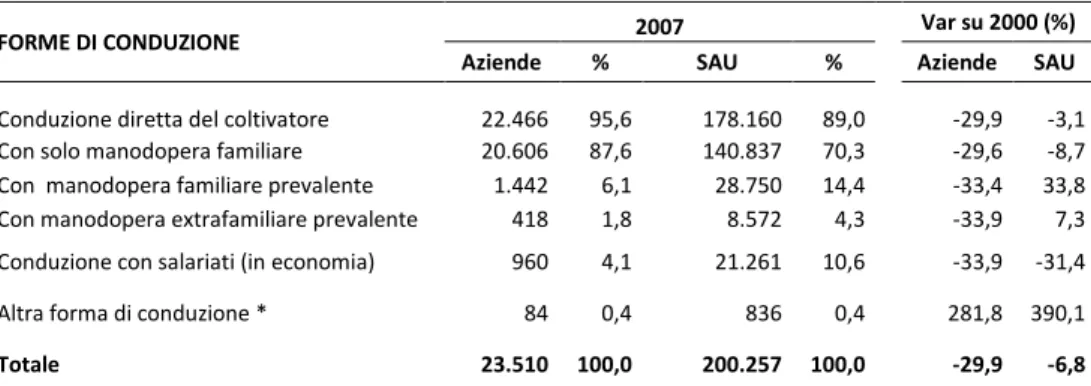

L’agricoltura molisana si contraddistingue fortemente per il carattere familiare dei modelli di conduzione, come viene illustrato nella tabella 2.3. Le aziende a conduzione diretta del coltivatore sono infatti 22.466, pari al 95,6% del totale, per la gran parte condotte con sola manodopera familiare (87,6%); per contro, le aziende a conduzione con salariati e/o compartecipanti (conduzione in economia) risultano limitate ad appena 960 unità, pari a solo il 4,1% del totale. La prevalenza delle forme di conduzione diretta non costituisce ovviamente una specificità del Molise, essendo tali modelli organizzativi ampiamente maggioritari sia a livello meridionale, che a livello nazionale; qui, però, le aziende condotte con sola manodopera familiare incidono in misura minore, essendo pari rispettivamente al 74 ed al 78% del totale.

Il confronto con la situazione al 2000 – nel quadro di un comune andamento negativo - non evidenzia particolari difformità nelle dinamiche che caratterizzano le aziende appartenenti alle diverse forme di conduzione; diverso è il discorso in termini di superficie, dove si osserva una crescita della SAU attribuibile alle aziende con manodopera familiare prevalente a fronte di una forte diminuzione di quella utilizzata dalle aziende con salariati, che segnala evidentemente le criticità presenti nei modelli organizzativi basati

esclusivamente sull’impiego di lavoro extrafamiliare, criticità connesse ovviamente alle difficoltà di reperimento del fattore lavoro e al suo costo elevato.

37

Tabella 2.3 Aziende agricole per forma di conduzione in Molise - Anni 2000 e 2007

FORME DI CONDUZIONE 2007 Var su 2000 (%)

Aziende % SAU % Aziende SAU

Conduzione diretta del coltivatore 22.466 95,6 178.160 89,0 -29,9 -3,1 Con solo manodopera familiare 20.606 87,6 140.837 70,3 -29,6 -8,7 Con manodopera familiare prevalente 1.442 6,1 28.750 14,4 -33,4 33,8 Con manodopera extrafamiliare prevalente 418 1,8 8.572 4,3 -33,9 7,3 Conduzione con salariati (in economia) 960 4,1 21.261 10,6 -33,9 -31,4

Altra forma di conduzione * 84 0,4 836 0,4 281,8 390,1

Totale 23.510 100,0 200.257 100,0 -29,9 -6,8

(*) Altra forma di conduzione comprende la colonia parziaria appoderata e altra forma Fonte: elaborazione INEA su dati ISTAT, Censimento dell'agricoltura e Indagine SPA. Ulteriori elementi di valutazione sulla consistenza delle strutture produttive possono essere acquisiti considerando il numero delle aziende agricole presenti, al 2009, nell’anagrafe delle imprese registrate presso le Camere di Commercio34. Per il settore Agricoltura, Caccia e Silvicoltura nel caso del Molise

risultano registrate 11.474 imprese, molto al di sotto cioè della numerosità considerata dall’indagine SPA. Tale differenza è ovviamente legata alle diverse definizioni adottate che portano a considerare nell’anagrafe solo unità produttive di una certa dimensione economica, e ad escludere una parte consistente delle piccole aziende.

Tuttavia, va sottolineato che, anche considerando i dati del Registro delle Imprese, si rileva una significativa diminuzione del numero di unità presenti, in un quadro in cui l’andamento regionale è comunque coerente con quanto accaduto a livello nazionale. In particolare, analizzando la consistenza e la dinamica delle imprese iscritte, emerge una contrazione di 678 unità rispetto al 2007; solo nel corso del 2009 vi è stata la cancellazione di 560 aziende e l’iscrizione di 205 unità, con un saldo negativo di 355 imprese.

Un importante elemento del profilo organizzativo aziendale è costituito dalle

3 Il Centro di informatizzazione del sistema camerale nazionale riporta i dati delle iscrizioni e cancellazioni al Registro

delle Imprese tenuto dalle Camere di Commercio. Dall’ottobre 1996 anche le imprese agricole hanno l’obbligo di iscriversi al Registro delle Imprese tenuto presso le CIAA. Sono esclusi da tale obbligo i produttori agricoli che

abbiano realizzato nel precedente anno solare un volume d’affari inferiore a circa 2.500 euro, costituito per almeno 2/3 da cessioni di taluni prodotti agricoli. Sono tenuti all’iscrizione molti produttori che, pur al di sotto della soglia di fatturato, richiedono particolari agevolazioni a carattere nazionale (carburante agricolo) o regionali.

38

modalità di possesso dei terreni, la cui situazione e la cui evoluzione, sempre relativamente al Molise, viene schematizzata nella tabella 2.4. Come si osserva, la parte preponderante delle aziende - oltre l’80% - utilizza esclusivamente terreni di proprietà, mentre l’incidenza delle aziende che utilizzano solo superfici in affitto è al di sotto del 4%; le aziende che utilizzano terreni sia a titolo di proprietà che di affitto superano di poco il 16%.

La situazione appare significativamente diversa considerando l’incidenza delle tre categorie in termini di superficie. In questo caso le aziende che per ampliare la base fondiaria detenuta in proprietà ricorrono anche all’affitto rappresentano quasi il 39% della SAU.

Tabella 2.4 Aziende agricole e relativa superficie agricola utilizzata per titolo di

possesso - Molise - Anni 2000 e 2007

TITOLO DI POSSESSO DEI TERRENI *

2007 Var % su 2000

Aziende % SAU % Aziende SAU

Solo proprietà 18.737 80,1% 105.623 56,8% -14,4 -4,3

Solo affitto 908 3,9% 8.386 4,5% -31,7 -28,5

Parte in proprietà e parte in affitto 3.761 16,1% 71.955 38,7% -32,1 -5,4 Fonte: elaborazione INEA su dati ISTAT, Censimento dell'agricoltura e Indagine SPA. * Valori non comprensivi degli enti pubblici.

Considerando il fenomeno sia in termini di aziende che di superficie, va sottolineato che sul versante in esame il Molise si differenzia significativamente dal resto del Meridione per un maggiore ricorso all’affitto - sia come titolo esclusivo di possesso dei terreni, che combinato con la proprietà -avvicinandosi su questo piano al quadro nazionale, contraddistinto da una mobilità fondiaria più elevata di quella del Mezzogiorno45. Va però

considerato che alcune delle variazioni negative rispetto al 2000, in particolare la elevata diminuzione della SAU in affitto, lasciano ipotizzare processi di ridimensionamento di detta mobilità.

45Nel Meridione, il ricorso all’affitto, sia come titolo esclusivo di possesso dei terreni, che combinato con la proprietà,

39

Il quadro appena delineato trova conferma nei risultati dell’indagine condotta annualmente dall’INEA sul mercato fondiario, che rileva una fase di sostanziale stagnazione di quest’ultimo, frutto, da un lato, della crisi che ha colpito l’intera economia nazionale e, dall’altro, delle “vischiosità” presenti nei trasferimenti pubblici (sia a livello comunitario che regionale), ed alle difficoltà di accesso al credito che rendono ancora più stagnante una domanda, quella dei terreni, già strutturalmente limitata dai prezzi elevati. Tale situazione risulta aggravata dalla drastica caduta dei prezzi di diversi prodotti agricoli di rilievo per il contesto regionale. Ovviamente il basso numero di compravendite trova solo in parte nell’affitto (e in altre forme negoziali) una possibile alternativa quale soluzione per accedere alla risorsa terra.

Secondo la stessa indagine lo scenario illustrato si traduce, nel caso del Molise, in un modesto aumento delle quotazioni (+1,8%).

Va però considerato che gli operatori del settore evidenziano il crescente utilizzo del suolo per usi non agricoli; in alcune aree regionali (in particolare in provincia di Isernia) si sono registrati incrementi dei valori fondiari superiori alla media suddetta in relazione alla domanda espressa da imprese non appartenenti al settore al fine di installarvi impianti eolici e fotovoltaici. Lievi flessioni dei valori fondiari si registrano, viceversa, soprattutto per terreni utilizzati per colture ad alto reddito, che sembrano aver risentito in modo più consistente della crisi economica. I prezzi di tali terreni si mantengono comunque molto elevati, tanto da rendere pressoché proibitivo per gli operatori agricoli locali l'accesso ai terreni irrigui e/o suscettibili di intensificazione colturale. In questo senso può essere utile precisare che gli incrementi più sostenuti si sono registrati per i seminativi irrigui, gli oliveti e i terreni destinati all’orticoltura.

2.2 I terreni e la loro utilizzazione

Stando alle risultanze della citata indagine SPA, con riferimento all’anno 2007, la superficie agricola totale (SAT) del Molise è pari a 265.463 ettari, il 75,4% della quale destinato ad utilizzazioni propriamente agricole (SAU), il 16,2% a boschi, l’1% ad arboricoltura da legno ed il 7,4% costituito da superficie agricola non utilizzata (Fig. 2.1).

40

Figura 2.1 Ripartizione della superficie totale in Molise - 2007

Fonte: elaborazione INEA su dati ISTAT, Indagine SPA.

Anche se interessa ancora una porzione molto esigua del territorio regionale, va sottolineato che la crescita dell’arboricoltura da legno, conseguente all’applicazione delle politiche a favore degli interventi di forestazione, sembra aver alimentato nell’ultimo periodo il processo di riduzione della SAU, riduzione quantificata in -6,1%.

Tabella 2.5 Superficie utilizzata per le principali coltivazioni in Molise - 2007

COLTIVAZIONI 2007 % 2000 % Variazione %

2007/2000

Cereali 79.988 39,9 98.088 46,1 -18,5

Leguminose e piante da tubero 3.031 1,5 6.333 3,0 -52,1

Ortive 2.004 1,0 2.542 1,2 -21,2 Coltivazioni industriali 6.382 3,2 11.984 5,6 -46,7 Foraggere avvicendate 41.309 20,6 20.050 9,4 106,0 Vite 7.933 4,0 5.883 2,8 34,8 Olivo 12.426 6,2 13.606 6,4 -8,7 Fruttiferi 1.133 0,6 2.721 1,3 -58,4

Prati permanenti e pascoli 37.690 18,8 37.886 17,8 -0,5

Altro 8.361 4,2 13.877 6,5 -39,7

Superficie agricola utilizzata (SAU) 200.257 100,0 212.970 100,0 -6,1