LE AZIENDE AGRICOLE

MOLISANE ATTRAVERSO

LA RICA

DATI STRUTTURALI E RISULTATI ECONOMICI

ANALISI DEL BIENNIO CONTABILE 2003-2004

DATI ESERCIZI CONTABILI 2005-2006

a cura di

Mariagrazia Rubertucci

Istituto Nazionale di Economia Agraria

i quaderni della RICA

i quaderni della RICA

rica

ISBN 978-88-8145-126-5

LE AZIENDE AGRICOLE MOLISANE A

TTRA

VERSO LA RICA

LE AZIENDE AGRICOLE

MOLISANE ATTRAVERSO

LA RETE D'INFORMAZIONE CONTABILE

AGRICOLA (R.I.C.A.)

DATI STRUTTURALI E RISULTATI ECONOMICI

ANALISI DEL BIENNIO CONTABILE

2003-2004

DATI ESERCIZI CONTABILI

2005-2006

a cura di

Il presente lavoro è stato realizzato da un gruppo di ricercatori coordinato dal dr. Alfonso Scardera La stesura delle singole parti si deve a:

Presentazione - Alfonso Scardera Capitolo 1 - Alfonso Scardera Capitolo 2 - Mariafelicia Pasquale Capitolo 3 - Giovanni Fiorilli

Capitolo 4 - Mariafelicia Pasquale (4.1, 4.2), Mariagrazia Rubertucci (4.3) Capitolo 5 - Mariagrazia Rubertucci

Capitolo 6 - Mariagrazia Rubertucci

Considerazioni conclusive - Alfonso Scardera Appendice 1, 2 e 3 - Mariagrazia Rubertucci

L'estrazione dei dati dalla Banca Dati Regionale e la relativa elaborazione sono stati curati da Mariagrazia Rubertucci e Alfonso Scardera.

La realizzazione di questo rapporto è stata possibile grazie alla fattiva collaborazione dell'Assessorato regionale all'Agricoltura, nella persona del dr. Giovanni Fasolino, e dei rilevatori che negli anni 2003, 2004, 2005 e 2006 hanno raccolto e validato i dati del campione RICA:

Libero Barone, Anthony Battista, Carlo Carlomagno, Donato Campolieti, Alfredo Cocchiarella, Flaviano Colombo, Pasquale Costantino, Alessandro dall'Olio, Andrea d'Andrea, Nicolino De Rosa, Roberto Di Vito, Angelo Felice, Antonio Festa, Maria Filangieri, Angela Gianfrancesco, Emanuela Iacovone, Luigi Iammatteo, Giuseppe Izzi, Antonino Magnacca, Antonio Mancini, Crescenzo Masciotra, Nicola Mentore, Luciano Molinaro, Pietro Occhionero, Alfonso Pagano, Giuseppe Puchetti, Nicola Sale, Giovanni Santoro, Cinzia Strippoli, Antonino Testa, Franco Torzi, Carmine Travaglini, Emanuele Valeri, Nunzio Venditti.

La presente pubblicazione è stata sottoposta a un'attenta attività di referaggio, così come previsto dalle recenti disposizioni dell'Istituto Nazionale di Economia Agraria. A tale riguardo si ringrazia l'anonimo Referee per gli utili suggerimenti forniti.

INDICE

Presentazione

C

APITOLO1

L'

AGRICOLTURA MOLISANA ALLA LUCE DEI CAMBIAMENTI INTRODOTTI DAL CAMPIONE CASUALE1

1.1 L'adozione del campione casuale 1

1.2 Il confronto strutturale e patrimoniale 1

1.3 Il confronto dei risultati economici 6

C

APITOLO2

I

L CAMPIONERICA

NEL BIENNIO2003-2004

11

2.1 La definizione del campione 11

2.2 Il modello organizzativo 11

2.3 Le variabili di stratificazione 12

2.4 La distribuzione del campione RICA nel biennio 2003-2004 14

C

APITOLO3

L

A STRUTTURA DELLE AZIENDE AGRICOLE17

3.1 Le superfici aziendali 17 3.2 I capitali aziendali 18 3.3 Il lavoro 21

C

APITOLO4

L

E TECNOLOGIE PRODUTTIVE23

4.1 La meccanizzazione 23 4.2 L'irrigazione 25 4.3 Il patrimonio zootecnico 26C

APITOLO5

L'

ANALISI DELB

ILANCIOA

ZIENDALE29

5.1 Una nota introduttiva sull'analisi del Bilancio 29

5.2 Le componenti positive della gestione tipica 31

5.3 La struttura dei costi di produzione 34

5.4 Le altre componenti del Conto Economico 37

5.5 La redditività aziendale 38

C

APITOLO6

L'

ANALISI DELL'

EFFICIENZA AZIENDALE. P

ARAMETRI ECONOMICI ED INDICI DI EFFICIENZA43

6.1 La produttività 43

6.2 La redditività 44

6.3 Gli indici della redditività 46

CONSIDERAZIONI CONCLUSIVE 49

RIFERIMENTI BIBLIOGRAFICI 54

APPENDICE1 - DATI BIENNIO CONTABILE2003-2004 55

APPENDICE2 - DATI ESERCIZIO CONTABILE2005 127

APPENDICE3 - DATI ESERCIZIO CONTABILE2006 177

PRESENTAZIONE

Il lavoro presentato in queste pagine costituisce il proseguimento e l'evoluzione dello studio realiz-zato lo scorso anno a partire dai risultati economici delle aziende agricole comprese nella Rete d'Informazione Contabile Agricola (RICA) per il biennio 2001 e 2002.

Come il precedente rapporto, infatti, questo lavoro propone e analizza le informazioni relative alle caratteristiche strutturali e ai risultati economici relativi alle aziende agricole del campione molisano RICA, con riferimento al biennio 2003 - 2004. L'intento continua ad essere quello di rendere fruibile un ricco panorama di informazioni tecniche ed economiche, utili allo sviluppo della politica agricola, come pure alla verifica da parte delle aziende agricole della loro efficienza tecnica, economica e organizzati-va.

L'elemento evolutivo deriva, invece, dall'adozione nell'ambito della rete contabile RICA di un cam-pione di aziende agricole selezionate in maniera casuale e progettato nel rispetto delle più rigorose metodologie di campionamento statistico; tale scelta permette di migliorare la qualità dei dati contabili RICA, ottenendo informazioni statisticamente rappresentative dell'agricoltura nazionale e regionale, in osservanza dei dettami comunitari in materia.

Questa importante innovazione, alla base di una trasformazione radicale della RICA italiana, con-duce ad una “rottura” nel modello di raccolta delle informazioni aziendali, con la conseguenza di intro-durre significativi cambiamenti nella serie storica dei risultati aziendali, prodotta sinora a partire dai primi anni '80.

Proprio allo scopo di dare indicazioni utili a una corretta interpretazione delle informazioni conta-bili commentate in questo volume, soprattutto con riferimento a una lettura longitudinale dei dati, il primo capitolo mette in evidenza l'influenza svolta dal nuovo disegno campionario sulle variazioni inter-venute nei risultati contabili. Il campione contabile RICA, infatti, proprio a partire dall'esercizio 2003, è stato modificato sia sul piano metodologico sia nella composizione, e i principali elementi caratterizzan-ti sono descritcaratterizzan-ti nel secondo capitolo.

Nei capitoli successivi si analizzano in dettaglio le tecnologie produttive praticate e quindi i costi e i ricavi rilevati, nonché le informazioni che caratterizzano la struttura delle aziende del campione RICA degli anni 2003 e 2004. Grazie ai dati presentati, nel terzo, quarto e quinto capitolo si delinea un quadro d'insieme relativo alle caratteristiche strutturali, alle tecnologie produttive, nonché ai risultati economici delle aziende agricole appartenenti a questo campione rappresentativo della realtà agricola locale.

Inoltre, nel sesto e ultimo capitolo viene condotto un approfondimento dei dati presentati, finalizza-to a una analisi dell'efficienza produttiva ed economica dei fatfinalizza-tori produttivi impiegati, approfondimenfinalizza-to svolto mediante l'impiego dei parametri e degli indici più comunemente utilizzati nell'esame della gestio-ne aziendale.

L'appendice statistica, posta alla fine del volume, riporta i dati del campione casuale 2003-2004, commentati all'interno del rapporto, unitamente agli analoghi dati rilevati per gli esercizii contabili 2005-2006.

CAPITOLO 1

L'AGRICOLTURA MOLISANA ALLA LUCE DEI

CAMBIAMENTI INTRODOTTI DAL CAMPIONE CASUALE

1.1 L'adozione del campione casuale

La scelta di raccogliere le informazioni tecnico-economiche presso un campione composto di azien-de selezionate in maniera casuale e progettato nel rispetto azien-delle più rigorose metodologie di campiona-mento statistico è determinata dalla volontà di migliorare la qualità dei dati contabili RICA, ottenendo informazioni statisticamente rappresentative dell'agricoltura nazionale e regionale, in osservanza dei det-tami comunitari in materia.

L'adozione di un campione siffatto (campione casuale) conduce tuttavia a una rappresentazione della realtà produttiva agricola significativamente differente da quanto sinora emerso in ambito RICA con l'adozione di un campione di aziende la cui partecipazione alla rete contabile avveniva su base volontaria. L'intento di questo capitolo è proprio quello di analizzare le variazioni delle caratteristiche strutturali e dei risultati economici che intervengono nelle aziende agricole RICA in Molise con il pas-saggio dal campione volontario, in essere fino al 2002, al campione casuale adottato a partire dal 2003. Mentre l'analisi puntuale delle caratteristiche strutturali e dei risultati economici del biennio 2003-2004 è riportata nei capitoli successivi, il presente capitolo analizza prima le variazioni strutturali e patrimoniali registrate, per poi passare all'osservazione delle modifiche intervenute nelle performance economiche ottenute dalle aziende dei due campioni (volontario e casuale).

Riguardo ai dati utilizzati per le analisi, occorre precisare che nell'archivio contabile 2003, anno in cui è stato adottato per la prima volta il campione casuale, permaneva ancora un consistente numero di aziende che volontariamente partecipavano alla rete contabile RICA (appartenenti quindi al campione volontario), giunte ormai al loro ultimo anno di contabilizzazione nel campione RICA1. L'adozione del campione casuale, infatti, è avvenuta in maniera graduale, con un progressivo abbandono del precedente campione volontario e il parallelo inserimento delle nuove unità aziendali. Pertanto, allo scopo di elimi-nare qualsiasi elemento estraneo al campione casuale, nella presente analisi si è fatto riferimento ai dati aziendali relativi al solo esercizio contabile 2004, ponendoli a confronto con gli analoghi dati desunti dal campione volontario rilevato nel 2002.

I dati si riferiscono a medie aziendali relative, per l'esercizio contabile 2002, a 995 aziende, ridotte-si, con l'adozione del campione casuale, alle 396 aziende del 2004.

1.2 Il confronto strutturale e patrimoniale

L'esame dei cambiamenti introdotti dal campione casuale prende avvio dalle modifiche che inter-vengono nella struttura e nel patrimonio delle aziende agricole, nonché nella composizione del fattore lavoro impiegato. Le principali variabili tecniche ed economiche, calcolate come medie aziendali, sono analizzate in funzione della dimensione economica e dell'indirizzo produttivo praticato dalle aziende.

Per la corretta comprensione dei dati descritti si segnala l'evoluzione numerica avvenuta a carico

1 Si tratta di aziende beneficiarie di misure previste dal Reg. CE n. 950/97, che costituiva il bacino da cui venivano

del campione RICA regionale, già evidenziata nel rapporto relativo al biennio RICA 2001-20022. Il dise-gno predisposto dall'ISTAT, sulla base degli ultimi risultati censuari, individua per il Molise un campione casuale composto di 451 aziende (campione teorico). Nel corso dell'esercizio contabile 2004 sono state effettivamente rilevate 396 aziende agricole, quindi 55 aziende in meno rispetto al disegno teorico. La loro mancata rilevazione è da ricondurre a diverse motivazioni, quali la constatazione della loro dimen-sione economica inferiore alle 4 UDE (40 aziende), la cessazione dell'attività agricola (4 aziende non più esistenti), il rifiuto del conduttore a partecipare all'indagine (9 aziende), l'assenza dello stesso conduttore (1 azienda) e, infine, l'indirizzo errato o insufficiente dell'azienda selezionata (1 azienda). In definitiva, con l'adozione del campione casuale nell'esercizio contabile 2004 si è registrata una considerevole con-trazione della numerosità campionaria (-60% circa), rispetto alla consistenza rilevata fino al 2002, quan-do il campione volontario RICA comprendeva circa 1.000 aziende.

Seppure nella presente analisi siano messi a confronto campioni differenti per modalità di selezione delle unità da rilevare e per numerosità di osservazioni, l'impiego di dati medi aziendali restituisce vali-dità alla comparazione effettuata, riducendo gli squilibri derivanti dall'esame di singole osservazioni. Proprio per mettere in evidenza i cambiamenti registrati si è ritenuto utile mostrare, in forma tabellare, le variazioni percentuali registrate nel campione 2004 rispetto alla situazione rilevata nell'esercizio 2002 (tabella 1.1).

Tabella 1.1 - Variazioni strutturali e patrimoniali, per OTE e UDE (%)

Dall'osservazione dei dati emerge in maniera inequivocabile la consistente e significativa crescita della dimensione media aziendale, registrata con l'attuazione del campione casuale e avvenuta in termini fisici e, soprattutto, economici. Nel primo caso l'estensione media della superficie agricola aziendale passa, infatti, da 16,7 a 26,1 ettari (con +56,1%), mentre la dimensione economica aziendale, espressa in termini di Reddito Lordo Standard, aumenta di quasi l'80% (da 21.671 a 38.964 euro di RLS).

La realtà agricola individuata dal campione RICA casuale appare dunque caratterizzata da una struttura aziendale decisamente più ampia di quanto sinora definito dal campione volontario. Accanto all'aumento della dimensione fisica ed economica delle aziende si registra quasi un raddoppio della

dota-Aziende SAU RLS Capitali ULT UBA

piccola -30,7 -6,8 -6,6 2,4 -5,0 -30,4 media 8,1 0,0 4,8 19,4 -2,2 84,2 grande 233,8 108,7 44,7 129,2 61,9 -33,4 cereali 97,3 57,6 42,2 99,6 2,6 -31,1 altri seminativi 25,6 109,7 96,0 143,7 5,8 -4,8 seminativi combinati 16,9 48,7 45,8 64,4 27,6 -46,0

orti pieno campo 34,6 107,2 110,8 104,4 40,0

-arboree combinate 16,3 287,2 205,7 137,2 75,0 2695,5 vite -41,6 133,1 134,1 88,3 44,4 -bovini -45,2 39,7 111,5 99,2 35,3 93,8 ovi-caprini -75,9 -29,0 41,2 20,9 76,1 48,7 granivori 178,6 -10,8 -13,9 46,7 52,3 -13,2 miste -35,6 46,6 61,8 71,5 22,0 141,3 Media campione -60,2 56,1 79,8 96,0 25,5 73,4

Fonte: BD RICA Molise 2002 e 2004

zione media di capitali investiti in azienda, cresciuti del 96% rispetto al valore medio registrato per le aziende volontarie, che ammontava a circa 240.000 euro; inoltre, aumenta sensibilmente anche la consi-stenza media degli allevamenti, cresciuti del 73,4%: da quasi 20 si è passati a 34,5 UBA per azienda.

Anche il fattore lavoro subisce importanti modifiche con l'adozione del nuovo campione che meri-tano qualche considerazione aggiuntiva. In termini numerici si registra una variazione positiva delle unità di lavoro totali impiegate in azienda, in accordo con l'incremento della dimensione aziendale, seppure questa variazione avviene in misura molto più contenuta di quanto riscontrato per le altre variabili strut-turali (appena il 25,5% in più). Ma è soprattutto in termini qualitativi che si registrano i cambiamenti più significativi e interessanti, come mostrato dalla tabella 1.2.

Tabella 1.2 - Variazione della composizione e impiego del fattore lavoro, per OTE e UDE (%)

Con l'adozione del campione casuale si rileva una decisa contrazione della forma di conduzione diretta da parte dell'imprenditore e della sua famiglia (in sostanza della conduzione familiare) a favore di forme di conduzione più professionali; se nel campione volontario la conduzione diretta interessava il 99,6% delle aziende, nell'ambito del campione casuale è invece l'89,9% delle aziende a essere condotte in forma diretta da parte del conduttore.

Quale conseguenza del minor peso assunto dalla conduzione familiare si segnala il forte aumento del ricorso alla manodopera extrafamiliare: l'impiego aziendale di manodopera salariata è, in media, più che triplicato (+313,6%) e, come si evince dalla tabella, tale incremento è determinato esclusivamente dalle aziende di grandi dimensioni economiche. In definitiva, la più spiccata professionalità registrata nella con-duzione delle aziende del campione casuale prima citata appare essere alla base della dinamica del lavoro salariato. Rimane invece pressoché invariato l'impiego medio aziendale della manodopera familiare (appe-na lo 0,5% in più). L'effetto congiunto di queste due di(appe-namiche porta a u(appe-na contrazione dell'incidenza del lavoro familiare su quello complessivo dell'azienda: mediamente esso è quantificabile in poco meno del 20%, con riduzioni che, in corrispondenza delle grandi aziende, appaiono molto più evidenti.

A fronte di un incremento del fabbisogno di lavoro direttamente connesso con un aumento della dimensione aziendale, l'analisi dei dati campionari mostra una contrazione dell'impiego del fattore lavoro

Conduzione

familiare ULT ULF

Incidenza ULF UL extrafamiliari ULT/Ha piccola -2,9 -5,0 -4,0 1,1 -44,1 1,9 media -7,6 -2,2 -1,1 1,1 -10,7 -2,2 grande -25,8 61,9 -5,0 -41,3 261,9 -22,4 cereali -13,7 2,6 -8,2 -10,5 510,7 -34,9 altri seminativi -4,2 5,8 -7,3 -12,4 180,0 -49,5 seminativi combinati -10,3 27,6 -3,3 -24,2 153,6 -14,2

orti pieno campo -13,3 40,0 12,0 -19,9 135,6 -32,4

arboree combinate -8,0 75,0 -23,6 -56,3 376,5 -54,8 vite -10,0 44,4 1,9 -29,4 126,1 -38,0 bovini -14,5 35,3 9,6 -19,0 - -3,1 ovi-caprini -21,4 76,1 -9,5 -48,6 - 148,1 granivori -2,0 52,3 49,8 -1,6 145,8 70,7 miste -5,0 22,0 22,0 0,0 -100,0 -16,8 Media campione -9,7 25,5 0,5 -19,9 313,6 -19,6

per unità di superficie pari al 19,6% rispetto all'impiego medio rilevato per il campione volontario. È pur vero però che i dati medi sinora commentati, a un'analisi più approfondita, evidenziano dina-miche differenti sia in riferimento agli ordinamenti produttivi praticati sia in funzione della dimensione economica delle aziende. Come già emerso, è proprio l'analisi per classi di dimensione economica quella che meglio riesce a rappresentare le novità introdotte con il campione casuale; ciò nonostante anche l'e-same dei risultati per indirizzo produttivo è utile al fine di fornire indicazioni per una corretta interpreta-zione delle informazioni desumibili dal nuovo campione casuale.

Nello specifico, tornando all'esame dei dati strutturali e patrimoniali (tabella 1.1), l'incremento dimensionale prima evidenziato appare riconducibile essenzialmente al maggior peso relativo assunto all'interno del campione casuale dalle aziende di maggiori dimensioni: in termini percentuali, le grandi aziende rappresentano il 22,5% del campione casuale, mentre erano appena il 6,7% di quello volontario; per contro, nel precedente campione volontario erano le piccole aziende a pesare in misura relativamente maggiore, quando costituivano il 60,1% del totale, rispetto all'attuale 41,7%. Per le aziende di medie dimensioni, che in entrambi i campioni costituiscono all'incirca 1/3 delle unità totali, non si riscontrano variazioni di rilievo.

Nel campione casuale vi è dunque un maggior numero di aziende di grandi dimensioni economiche, che sono alla base dell'innalzamento di quasi l'80% della dimensione media del campione; inoltre, essen-do la dimensione economica direttamente correlata a quella fisica, ne consegue un incremento anche del-l'estensione media delle aziende campionate (solo per queste aziende, infatti, si rileva un raddoppio della superficie media).

Considerazioni analoghe valgono pure per l'incremento della dotazione media di capitali aziendali e per l'aumento dell'impiego del lavoro registrato a livello aziendale, per i quali, in entrambi i casi, la moti-vazione risiede nel maggior peso assunto dalle grandi aziende. Non altrettanto può dirsi a proposito del-l'aumento della consistenza degli allevamenti aziendali: l'incremento medio della dimensione degli alle-vamenti nel campione è questa volta sostenuto dalle aziende di medie dimensioni economiche, mentre quelle di grandi dimensioni appaiono meno interessate dalla zootecnia.

Un riscontro a quanto affermato è offerto dall'esame delle variabili strutturali e patrimoniali analiz-zate in funzione degli ordinamenti produttivi praticati. Con l'adozione del campione casuale raddoppia il peso percentuale delle aziende cerealicole, le quali già rappresentavano il 12,2% del campione volonta-rio. Cresce allo stesso tempo, seppure in maniera più contenuta, il peso delle aziende orticole, di quelle specializzate nella coltivazione di altri seminativi (piante proteiche e oleaginose), magari combinati con i cereali, e infine di quelle con colture arboree combinate (fruttiferi, olivi e vigneti). Tra gli ordinamenti zootecnici solo quello granivoro, a cui appartengono le aziende specializzate nell'allevamento di avicoli e suini, presenta un incremento relativo consistente, giungendo a rappresentare all'incirca il 13% dell'intero campione casuale3.

Parallelamente si ha un ridimensionamento dell'importanza relativa assunta da tutti gli altri ordina-menti. In particolare, tra gli ordinamenti zootecnici si riduce il peso delle aziende ad ovi-caprini (passate dal 9,4 al 2,3%) e di quelle bovine (dal 25,3 al 13,9%) e, tra gli ordinamenti vegetali, quello viticolo.

La composizione del campione volontario riguardo agli indirizzi produttivi appare dunque sensibil-mente differente da quella disegnata dal campione casuale. La spiegazione è da ricercare nella natura stes-sa del campione volontario e nel percorso seguito per la sua definizione. Come già riportato in un prece-dente studio4, il campione volontario adottato per l'indagine RICA fino all'esercizio contabile 2002 si com-poneva delle aziende beneficiarie delle misure a favore dell'adeguamento strutturale delle imprese agricole (Reg. CE n. 950/97 e precedenti). Queste aziende rappresentavano, infatti, il bacino da cui selezionare le

3 In quello volontario rappresentava il 4,6% del totale.

aziende oggetto di rilevazione e da ricomprendere dunque nel campione RICA. Si trattava per lo più di aziende orientate al mercato e la cui gestione era rivolta alla massimizzazione del profitto imprenditoriale o comunque all'attuazione di processi di crescita o di adattamento strutturale dell'azienda. Gli interventi di adeguamento strutturale previsti dalle politiche attuate dalla Regione Molise hanno riguardato per lo più la realizzazione di fabbricati rurali (stalle e fabbricati annessi), o di piantagioni agricole, coincidenti essen-zialmente di impianti di vigneti. È per questi motivi che nel campione volontario apparivano relativamente più presenti aziende specializzate nell'allevamento di bovini e ovi-caprini e nella coltivazione della vite.

Se le variazioni delle caratteristiche strutturali intervenute nel campione casuale si analizzano in riferimento agli ordinamenti produttivi (tabella 1.1) emerge che per tutti gli orientamenti si riscontra un aumento dell'estensione aziendale, fatta eccezione per le aziende a ovi-caprini e granivori, accompagnata da un aumento della dimensione economica media delle unità rilevate; cresce anche la dotazione media dei capitali aziendali e l'impiego di lavoro in azienda.

Tuttavia, la crescita dimensionale, pur comune a tutti gli indirizzi produttivi, non si realizza nella stessa misura. Gli incrementi più consistenti si riscontrano per ordinamenti quali i fruttiferi (arboree combinate), gli orti in pieno campo, gli altri seminativi e il viticolo. Si tratta per lo più di indirizzi pro-duttivi caratterizzati da un maggior grado di intensificazione produttiva, cui spesso si accompagna una generale maggiore dotazione strutturale per l'azienda, che risulta essere dunque alla base dell'incremento riscontrato per il campione casuale.

In ogni modo, una crescita delle dotazioni dei fattori produttivi aziendali che interessa tutti gli indi-rizzi produttivi testimonia la ridotta influenza che l'ordinamento produttivo ha nello spiegare le ragioni della crescita dimensionale registrata per il campione casuale, le cui ragioni devono, viceversa, essere ricercate essenzialmente nell'aumento della rilevanza relativa assunta dalle aziende di grandi dimensioni economiche nel campione casuale. La tabella 1.3 evidenzia, infatti, come le modifiche alla struttura aziendale siano da riferire principalmente, se non esclusivamente, alla maggiore presenza nel campione delle grandi aziende e alla parallela diminuzione dell'incidenza delle medie e piccole aziende.

Tabella 1.3 - Variazioni del campione casuale, per OTE e UDE

Allo stesso tempo, tuttavia, il passaggio dal campione volontario al campione casuale se da un lato ha modificato sostanzialmente la rappresentazione delle classi dimensionali minori e soprattutto

maggio-piccola media grande

n. % n. % % % % %

cereali 121 12,2 95 24,0 97,3 -36,8 -20,4 225,0

altri seminativi 72 7,2 36 9,1 25,6 -63,6 -70,6 180,0

seminativi combinati 129 13,0 60 15,2 16,9 -57,5 -65,9 50,0

orti pieno campo 28 2,8 15 3,8 34,6 -80,0 -61,1 40,0

arboree combinate 54 5,4 25 6,3 16,3 -65,7 -56,3 100,0 vite 43 4,3 10 2,5 -41,6 -81,5 -86,7 200,0 bovini 252 25,3 55 13,9 -45,2 -86,6 -73,5 16,7 ovi-caprini 94 9,4 9 2,3 -75,9 -91,5 -90,9 -50,0 granivori 46 4,6 51 12,9 178,6 40,0 100,0 -46,2 miste 156 15,7 40 10,1 -35,6 -79,8 -70,7 400,0 Totale complessivo 995 396

Fonte: BD RICA Molise 2002 e 2004

Campione volontario

Campione casuale Variazione

peso

ri, per altro verso ha lasciato pressoché inalterata la realtà delle aziende medie che, evidentemente, veni-va già colta e descritta in modo soddisfacente attraverso il campione RICA volontario.

1.3 Il confronto dei risultati economici

Il confronto delle variazioni intervenute nei risultati economici aziendali a seguito dell'adozione del campione casuale parte dall'analisi della Produzione Lorda Vendibile (PLV), che esprime il valore della produzione aziendale potenzialmente destinata alla vendita e può essere assimilata al volume d'affari (o fatturato lordo) delle imprese industriali (tabella 1.4).

Tabella 1.4 - Variazione dei risultati economici, per OTE e UDE (%)

Nelle aziende del campione casuale il valore della produzione giunge mediamente a 70mila euro, raddoppiando in pratica il fatturato delle aziende volontarie (+ 98,8%). È questo il principale elemento che caratterizza il campione casuale e lo distingue da quello volontario: la sensibile superiorità in termini di fatturato e, come vedremo successivamente, di redditività aziendale.

L'osservazione dei risultati economici, scomposti in funzione della dimensione economica delle aziende dei due campioni, aiuta a spiegare le differenze esistenti.

Da essi emerge in maniera evidente come i cambiamenti intervenuti nei risultati economici del campione casuale siano riconducibili soprattutto al peso assunto dalle aziende economicamente più gran-di. La dimostrazione di quanto affermato giunge proprio dall'esame del valore della PLV in funzione della dimensione economica delle aziende: la classe dimensionale maggiore, rispetto al precedente dise-gno campionario volontario, presenta un innalzamento del 70,3% del valore della produzione, a fronte di un incremento limitato al 34,7% per la classe delle aziende medie e addirittura ad una riduzione del 4,9% per quella delle piccole aziende5.

PLV Entrate

varie RL RN RN/UL RN/ULF

piccola -4,9 421,0 -3,0 -6,9 -2,0 -3,0 media 34,7 173,2 31,4 33,5 36,4 34,9 grande 70,3 -71,3 64,8 53,9 -4,9 62,0 cereali 33,1 111,1 25,5 22,2 19,1 33,1 altri seminativi 92,2 808,5 84,3 96,2 85,3 111,6 seminativi combinati 69,2 1469,2 63,5 57,6 23,5 62,9

orti pieno campo 78,4 -100,0 60,2 26,5 -9,6 12,9

arboree combinate 252,5 257,3 249,3 337,4 149,9 472,5 vite 299,6 - 341,7 444,1 276,8 433,7 bovini 126,1 - 122,7 121,0 63,3 101,6 ovi-caprini 37,2 - 44,3 47,8 -16,1 63,3 granivori 38,9 -57,9 31,6 26,0 -17,2 -15,9 miste 72,6 861,3 74,0 69,1 38,6 38,5 Media campione 98,8 54,3 92,5 98,7 58,4 97,7

Fonte: BD RICA Molise 2002 e 2004

5 L'incremento percentuale registrato per la media del campione è superiore a quello rilevato in corrispondenza di ciascuna

classe dimensionale. Ciò è possibile perché i dati riportati in tabella si riferiscono a variazioni misurate in termini relativi e non a differenze di valori assoluti.

Per le aziende ricadenti nella classe dimensionale media gli scostamenti registrati appaiono più con-tenuti, di circa 1/3 superiori e grosso modo in linea con la rappresentazione derivante dall'adozione del campione volontario. La vicinanza dei risultati economici ottenuti dimostra come per questa fascia dimen-sionale la realtà descritta a partire dal campione volontario fosse già colta in maniera soddisfacente.

Proprio in coincidenza delle piccole aziende emerge l'altro elemento di differenziazione tra i due campioni: sono le aziende del campione volontario che presentano un valore della produzione legger-mente superiore a quanto riscontrabile per le aziende casuali, a differenza di quanto avviene per le azien-de di medie e soprattutto per quelle di grandi dimensioni. In questo caso, lo scarto esistente in termini di fatturato (-4,9% per le aziende casuali), che rimane comunque contenuto anche in considerazione dei limiti dimensionali che identificano la classe delle piccole aziende, può essere ricercato nella natura stes-sa del campione volontario RICA, da sempre costituito di aziende orientate al mercato e caratterizzate da una più spiccata professionalità gestionale. La selezione delle aziende componenti il campione volonta-rio, infatti, avveniva tra quelle aderenti alle politiche a favore dell'adeguamento strutturale (investimenti e insediamento giovani), queste ultime indirizzate ad aziende in grado di dimostrare requisiti quali la suf-ficiente redditività economica e un adeguato livello di conoscenze e competenze, elementi questi che configurano una gestione professionale dell'attività agricola. A questa realtà si contrappone quella deri-vante dal campione casuale, nell'ambito del quale per le piccole aziende sono presenti strategie gestionali non certo rivolte alla creazione di valore, bensì all'integrazione del reddito familiare, nelle quali inoltre emergono i tratti di un progressivo disimpegno aziendale.

La dimensione economica maggiore che contraddistingue il campione casuale nel suo complesso trova conferma anche osservando i restanti risultati economici: per tutti gli indicatori economici conside-rati il valore relativo alle aziende casuali è sempre e sensibilmente superiore a quello delle aziende volontarie.

Con riferimento all'ordinamento produttivo i valori più elevati della produzione sono riscontrabili in corrispondenza delle aziende viticole che, oltre a far registrare i valori medi aziendali più elevati (190.000 euro), sono anche quelle in cui si realizza il maggior incremento percentuale nel passaggio al campione casuale; in questo ordinamento, infatti, le variazioni del valore della produzione sfiorano il 300%. Naturalmente, tanto più sono ampi gli scostamenti percentuali, tanto più sono rilevanti i mutamen-ti introdotmutamen-ti dal campione casuale; viceversa, variazioni più contenute sotmutamen-tintendono cambiamenmutamen-ti minori e, dunque, la rappresentazione di realtà non distanti da quanto rilevato mediante il campione volontario. È questo il caso delle aziende cerealicole e di quelle zootecniche specializzate nell'allevamento ovi-capri-no e in quello avicolo, per le quali l'adozione del campione casuale conduce a un incremento del valore della produzione di poco inferiore al 40%. Per queste specializzazioni produttive il passaggio al campio-ne casuale non determina differenze significative campio-nei risultati economici, contenute in pochi punti per-centuali, che tradotti in termini assoluti equivalgono a qualche migliaia di euro.

Gli altri indicatori economici considerati nel confronto tra il campione casuale e quello volontario per la valutazione della redditività aziendale sono costituiti dalle Entrate varie, dal Reddito Lordo (RL) e dal Reddito Netto (RN)6.

Un parametro importante per la misura della redditività dei fattori è costituito dal reddito di eserci-zio per occupato (RN/UL), che esprime il valore di reddito netto che resta a disposieserci-zione di ogni unità lavorativa, considerando globalmente il complesso delle attività (quindi anche la gestione extra-caratteri-stica e quella finanziaria); ancora più significativa è la misura della redditività del lavoro familiare che, strettamente connessa all'indice precedente, tiene conto anche di aspetti di natura strutturale e organizza-tiva, quali il ricorso a manodopera salariata. Il reddito netto per unità di lavoro familiare rappresenta

dicatore principale dello stato di salute di un'azienda contadina (forma assolutamente prevalente nel panorama regionale), potendosi considerare la massima remunerazione del lavoro familiare come il prin-cipale obiettivo di questo tipo di azienda.

In termini essenziali, dall'osservazione dei dati (tabella 1.4) si evidenziano di seguito alcuni aspetti degni di nota:

- il campione casuale disegna una realtà dell'agricoltura molisana composta di aziende i cui risultati economici, espressi in termini di reddito netto, sono marcatamente superiori a quanto emerso per il campione volontario (+98,7%). Si segnala sia che l'indicatore aumenta sostanzialmente della stessa misura registrata per il valore della produzione, segno di un'immutata capacità di produrre reddito, sia che l'incremento del reddito registrato nella migrazione al campione casuale è riconducibile quasi esclusivamente al contributo fornito dalle aziende di grosse dimensioni economiche (53,9%);

- le migliori performance economiche delle aziende del campione casuale sono strettamente riconduci-bili al maggior peso relativo assunto nel campione casuale dalle aziende di grosse dimensioni econo-miche;

- le variazioni rilevate per le aziende medie appaiono molto più contenute, a dimostrazione della buona rappresentatività del campione volontario per questa fascia dimensionale;

- in corrispondenza delle piccole aziende l'adozione del campione casuale conduce ad una contrazione dei valori, seppure molto contenuta. Questo peggioramento dei redditi aziendali appare strettamente correlato alla natura del campione casuale che porta a ricomprendere aziende con diverse professiona-lità e in cui lo svolgimento dell'attività agricola può rispondere a differenti motivazioni o, utilizzando una terminologia economica, a distinte funzioni obiettivo dell'imprenditore, non sempre riconducibili alla massimizzazione del reddito prodotto o alla piena occupazione del nucleo familiare, ma spesso coincidenti con la conservazione del patrimonio aziendale o con l'integrazione del reddito familiare globale, magari composto di redditi provenienti da più fonti. Ciò è particolarmente vero per la tipolo-gia in analisi, non sempre in grado di garantire il pieno sostentamento o la piena occupazione all'im-prenditore agricolo e alla sua famiglia.

Nel raffronto tra i risultati economici dei due campioni RICA (tabella 1.5), volontario e casuale, appare di particolare interesse l'analisi dell'efficienza economica della gestione aziendale, definita dalla capacità di trarre reddito dal valore della produzione ottenuta; tale capacità, espressa in percentuale, è misurata rapportando il RN aziendale al valore della PLV.

In generale, osservando gli esiti del campione casuale si evince una sostanziale conferma dei risul-tati rilevati per il campione volontario.

Tuttavia, l'analisi dei dati effettuata rispetto alla dimensione economica rileva in entrambi i campio-ni una diversa capacità di remunerare i fattori produttivi passando da una classe dimensionale all'altra, pur se tale variabilità appare più consistente nel campione volontario. In entrambi i campioni tale capa-cità rimane maggiore nelle aziende di grandi dimensioni, anche se il dato riferito a queste ultime, a segui-to del passaggio al campione casuale, presenta un calo dal 54,7% del campione volontario al 49,5% di quello casuale, dato questo che pare essere sintomatico del profilo meno professionale presente nella conduzione delle grandi aziende appartenenti al campione casuale.

Lieve è invece la contrazione della redditività sia per le aziende di media dimensione sia per le pic-cole aziende.

Anche in rapporto agli ordinamenti produttivi, con l'adozione del campione casuale muta il quadro della redditività aziendale. In dettaglio, nel passaggio al campione casuale si rileva un incremento del reddito netto prevalentemente per le aziende viticole, dove il RN passa dal 54,3% al 73,9% della PLV, per le arboree combinate (53,7%), gli ovi-caprini (52,7%) e gli altri seminativi (43,3%). Per i rimanenti ordinamenti si registra una riduzione della capacità di produrre reddito.

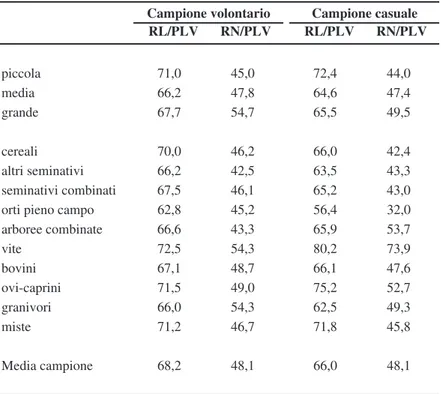

Tabella 1.5 - Incidenza del Reddito Lordo e del Reddito Netto sulla PLV, per OTE e UDE (%)

In conclusione si osserva che pur in assenza di variazioni del quadro della redditività aziendale tra i due campioni, l'esame delle caratteristiche strutturali e dei risultati economici, scomposti in funzione della dimensione economica e soprattutto dell'indirizzo produttivo praticato, permette di individuare fat-tori distintivi del campione casuale. Al tempo stesso vengono ancora più evidenziati e meglio definiti i caratteri propri del campione volontario, o se si vuole, i suoi elementi di “distorsione rappresentativa” rispetto a un disegno teorico di campionamento statistico, caratteri riconducibili alla frequente selezione delle unità campionarie nell'ambito di aziende agricole beneficiarie di misure quali quella a favore degli investimenti o dell'insediamento in agricoltura di giovani imprenditori.

RL/PLV RN/PLV RL/PLV RN/PLV piccola 71,0 45,0 72,4 44,0 media 66,2 47,8 64,6 47,4 grande 67,7 54,7 65,5 49,5 cereali 70,0 46,2 66,0 42,4 altri seminativi 66,2 42,5 63,5 43,3 seminativi combinati 67,5 46,1 65,2 43,0

orti pieno campo 62,8 45,2 56,4 32,0

arboree combinate 66,6 43,3 65,9 53,7 vite 72,5 54,3 80,2 73,9 bovini 67,1 48,7 66,1 47,6 ovi-caprini 71,5 49,0 75,2 52,7 granivori 66,0 54,3 62,5 49,3 miste 71,2 46,7 71,8 45,8 Media campione 68,2 48,1 66,0 48,1

Fonte: BD RICA Molise 2002 e 2004

CAPITOLO 2

IL CAMPIONE

RICA

NEL BIENNIO

2003-2004

2.1 La definizione del campione

L'indagine RICA costituisce una rilevante fonte di dati socio-economici aziendali sia a livello comunitario sia nazionale.

Il campo di osservazione della RICA, definito dal Reg. (CEE) 79/65 e successive modifiche, è dato dall'insieme delle aziende agricole commerciali, la cui dimensione è tale da fornire all'agricoltore un'atti-vità economica principale e un livello di reddito sufficiente per il suo sostentamento e quello della sua famiglia. In altre parole, le aziende del campione RICA superano una determinata dimensione economica minima, espressa in termini di Reddito Lordo Standard. Dato che ciascun Paese Membro è caratterizzato da una differente struttura agricola, per ognuno di essi viene definita un'apposita soglia. Nel caso dell'Italia la soglia era stata fissata dal 1986 al 2001 a 2 Unità di Dimensione Economica (UDE), mentre a partire dall'anno contabile 2002 è passata a 4 UDE (Reg. CE 1555/01).

A partire dall'esercizio contabile 2003, si è posto rimedio ai limiti di rappresentatività statistica, propri dei campioni precedenti, grazie all'adozione di un campione casuale.

L'alta eterogeneità nella popolazione aziendale, sia in termini di dimensione economica sia di orien-tamento tecnico economico, ha indotto la Commissione Europea a scegliere l'uso di un campione stratifi-cato. La stratificazione è, infatti, una tecnica statistica che permette di incrementare l'efficienza di campio-namento, minimizzando il numero di aziende da campionare necessarie per rappresentare la varietà del campo di osservazione. Ai fini RICA sono usualmente adottati 3 criteri di stratificazione: la regione geo-grafica, la dimensione economica (in termini di UDE) e l'OTE. Il campo di osservazione viene organizzato in una matrice tridimensionale costituita di celle definite da uno dei possibili incroci Regione*UDE*OTE. Il campione di aziende viene quindi selezionato dalle singole celle, garantendo così un'adeguata rappre-sentazione dell'eterogeneità del campo di osservazione. La frazione di campionamento è funzione della variabilità delle aziende del campo di osservazione (più è alta la variabilità e più elevato deve essere il numero di aziende da campionare) e può essere individuata tramite apposite tecniche statistiche.

La Commissione dà facoltà agli stati membri di prevedere la partecipazione alla RICA su base aleato-ria, mediante la selezione casuale delle aziende dagli strati tipologici dell'universo, così come appena descritto, oppure su base volontaria, laddove gli imprenditori agricoli mostrano disponibilità alla tenuta della contabilità. In Italia l'adesione volontaria delle aziende agricole all'indagine RICA, adottata fino all'e-sercizio contabile 2002, è stata sostituita dalla selezione casuale delle aziende, come già anticipato. L'I-STAT, pertanto, fornisce annualmente all'INEA l'elenco nominativo delle aziende oggetto di rilevazione.

Con la stessa modalità si è provveduto a determinare anche i due campioni, sia per l'anno 2003 sia per il 2004, presi in considerazione in questo rapporto, nel quale si è inteso analizzare un campione di aziende funzionale alla valutazione delle caratteristiche strutturali e dei risultati produttivi ed economici delle aziende agricole molisane.

2.2 Il modello organizzativo

La rilevazione delle unità statistiche presenti nel campione è stata effettuata tramite la rete di rileva-zione RICA secondo quanto stabilito dal Protocollo d'intesa tra il MiPAF, l'INEA, l'ISTAT, le Regioni e

le Province autonome, per l'effettuazione di un'indagine annuale sui risultati economici delle aziende agricole7. In questo ultimo è prevista la rilevazione, memorizzazione, elaborazione e controllo dei dati RICA in tutte le aziende inserite nel campione selezionato casualmente dalla lista del V Censimento dell'Agricoltura del 2000 a cura dell'ISTAT. L'INEA è formalmente l'organo di collegamento tra lo Stato italiano e la Commissione Europea per la RICA e, pertanto, coordina la raccolta e l'elaborazione dei dati contabili delle imprese fissate a livello comunitario, selezionate casualmente dall'universo agricolo grazie alla collaborazione con l'ISTAT.

La raccolta dei dati, il controllo degli stessi e una serie di analisi per la valutazione dell'efficienza di gestione complessiva e dei risultati dei singoli processi produttivi, sono realizzati dall'INEA in tutte le Regioni e Province autonome (a eccezione dell'Emilia Romagna che adotta una propria metodologia) grazie ad un pacchetto informatico (PEGASO) appositamente predisposto dall'Istituto. Sia per l'uso di questo software sia per le attività di rilevazione dei dati e di assistenza tecnica all'intera indagine è stato necessario attivare un'intensa attività di formazione del personale regionale presso la sede centrale e nelle sedi regionali. Queste ultime, distribuite su tutto il territorio nazionale, coordinano l'indagine RICA nella zona di loro competenza, gestendo i flussi informativi tra gli enti locali e la sede centrale e occupandosi della formazione e dell'assistenza tecnica ai rilevatori.

La sede regionale per il Molise ha reclutato direttamente i tecnici rilevatori tra professionisti con specifiche conoscenze in materia ed esperienza di rilevazione di dati economici in agricoltura, iscritti agli albi professionali oppure che fanno capo ad organizzazioni di categoria che hanno specifica competenza sul territorio.

Per quanto riguarda la metodologia ed i supporti utilizzati, la rilevazione delle aziende con UDE uguale e superiore a 4 avviene tramite rilevazione contabile, utilizzando il software CONTINEA (modulo di PEGASO) prodotto dall'INEA, mentre per le aziende che non hanno dato la disponibilità a fornire i dati contabili oppure per le quali non è stato possibile effettuare la rilevazione per vari motivi (indirizzo errato o insufficiente, continua assenza del conduttore, ecc.) viene utilizzato il Questionario d'azienda, definito dall'ISTAT in collaborazione con l'INEA, per la rilevazione REA, cioè per le aziende con UDE minore di 4. I dati relativi a questo secondo gruppo di aziende, non provenendo da rilevazioni contabili, non entrano a far parte della Banca Dati RICA.

Infine, una volta effettuata la rilevazione, spetta sempre alle sedi regionali effettuare i controlli pre-visti ed apportare le eventuali correzioni.

2.3 Le variabili di stratificazione

Le informazioni tecniche e contabili rilevate per il campione del biennio 2003-2004 sono analizzate in riferimento alle tre diverse variabili utilizzate, come detto in precedenza, per la stratificazione (Zona Territoriale, Orientamento Tecnico Economico, Dimensione economica), nonché per la dimensione fisica in termini di Superficie Agricola Utilizzata (SAU), e ciò allo scopo di ricondurre le caratteristiche struttu-rali e i risultati produttivi delle aziende agricole alle specificità del territorio regionale, alle scelte produt-tive praticate e infine alle caratteristiche dimensionali delle stesse aziende.

La prima variabile considerata, relativa alla Zona Territoriale, risponde all'esigenza di individuare porzioni del territorio regionale che presentino sufficiente uniformità morfologica e potenzialità

produtti-7 Il Protocollo, approvato dalla Conferenza Permanente per i rapporti tra lo Stato, le Regioni e le Province autonome di

Trento e Bolzano, nella riunione del 27 febbraio 2003, ha validità per tre anni, con decorrenza dal 1° gennaio 2003 e sino al 31 dicembre 2005, e riguarda le indagini RICA-REA relative agli anni 2002, 2003 e 2004. Con Proroga del Protocollo approvata dalla Conferenza Stato, Regioni e Province autonome, nella seduta del 3 marzo 2005, il periodo di riferimento dell'indagine è esteso all'anno contabile 2005 e la scadenza del Protocollo prorogata al 31 dicembre 2006. Un'ulteriore Proroga al 31 dicembre 2007 (approvata dalla Conferenza Stato, Regioni e Province autonome, nella seduta del 14 dicem-bre 2006) ha esteso il periodo di riferimento del Protocollo all'anno contabile 2006.

va. La scelta è ricaduta sulla classificazione altimetrica adottata dall'ISTAT, che suddivide la regione in cinque macrozone, ottenute mediante l'aggregazione di più regioni agrarie tra loro omogenee. Per la vincia di Campobasso esse sono la collina litoranea, la collina interna e la montagna, mentre per la pro-vincia di Isernia si limitano alla collina interna e alla montagna (figura 2.1).

Figura 2.1 - Molise. Ripartizione per Zona territoriale

L'utilizzo della sola ripartizione provinciale avrebbe condotto a una rappresentazione del territorio regionale troppo omologata e nella quale non sarebbero state evidenziate le peculiarità di una realtà comunque variegata, quale quella molisana che, seppur di piccola estensione, anche all'interno della stes-sa provincia appare molto diversificata per potenzialità produttive. Per contro, il ricorso alla ripartizione per regione agraria avrebbe altresì determinato una frammentazione del campione, con il risultato di un numero insufficiente di osservazioni per ogni strato, oltre a una descrizione estremamente particolareg-giata del settore agricolo, che di fatto è poco rispondente alla realtà.

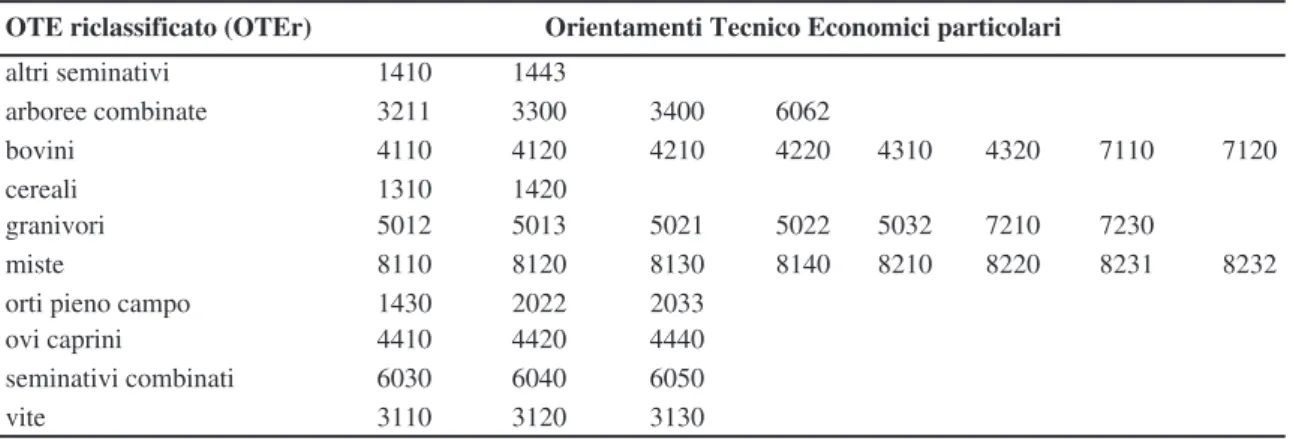

La seconda variabile di stratificazione, l'Orientamento Tecnico Economico, rappresenta l'indirizzo produttivo attuato dall'azienda, determinato in funzione dell'importanza economica relativa assunta dalle attività produttive (coltivazioni e allevamenti) praticate in azienda8. Nel presente studio l'indirizzo pro-duttivo è stato definito attraverso l'aggregazione di singoli orientamenti tecnico economici particolari, a loro volta ricondotti a ordinamenti produttivi non troppo particolareggiati e più coerenti con la realtà molisana, pur nel rispetto della diversificazione e specializzazione produttiva presente in regione. Gli orientamenti riclassificati considerati in questo lavoro (OTEr) sono indicati in tabella 2.1.

Quanto alla dimensione economica delle aziende (espressa in UDE), essa è definita applicando la stessa metodologia seguita per la determinazione della tipologia comunitaria e la classificazione econo-mica delle aziende.

La dimensione economica è calcolata a partire dal reddito lordo standard (RLS) complessivo dell'a-zienda, ottenuto quale sommatoria dei RLS corrispondenti alle attività produttive aziendali, espressa in unità di dimensione economica (UDE). Le classi dimensionali individuate sono tre: aziende piccole

8 La definizione dell'OTE fa riferimento alla Decisione della Commissione del 7 giugno 1985 che istituisce una tipologia

(minori di 16 UDE), medie (tra 16 e 40 UDE) e grandi (uguali o maggiori a 40 UDE). Il valore di una UDE, per il periodo considerato, corrisponde in Italia a 1.200 EURO. In considerazione di ciò, è scelta la soglia delle 16 UDE per definire quelle aziende in grado di produrre un reddito minimo per la propria sopravvivenza quali unità professionali.

L'ultima variabile utilizzata riguarda la dimensione fisica suddivisa in cinque classi di SAU (“< 5 ettari”, “ ≥ 5 - <10 ettari”, “ ≥ 10 - < 20 ettari”, “ ≥ 20 - < 50 ettari”, “≥ 50 ettari”).

Tabella 2.1 - Riclassificazione degli Orientamenti Tecnico Economici utilizzata nella ricerca

2.4 La distribuzione del campione RICA nel biennio 2003-2004

Il campione analizzato per questo rapporto si compone di 894 aziende complessivamente contabiliz-zate nell'esercizio contabile del 2003 e del 2004 (tabella 2.2). Lo studio effettuato ha evidenziato le carat-teristiche strutturali e i risultati produttivi ed economici di questa parte di aziende molisane per la quale, grazie all'indagine RICA, si dispone dei dati strutturali e contabili. La scelta di indirizzare l'analisi sul biennio, e quindi sui dati medi aziendali e non sulla singola annualità contabile, risulta un'utile condizione che consente di attenuare i picchi in positivo e in negativo che si possono verificare nelle rese dei singoli anni, quali effetti di eventuali eventi di natura congiunturale (es. andamenti meteorologici avversi).

L'85% del campione totale, pari a 758 aziende, risulta localizzato nella provincia di Campobasso. Per quanto riguarda la zona territoriale, il campione si presenta composto in modo più equilibrato da aziende che ricadono nelle zone montuose e nelle colline interne. Infatti, rispetto all'indagine 2001/2002 nella quale il campione era fortemente caratterizzato da aziende collocate in montagna (quasi il 60%), per il 2003/2004, pur prevalendo quelle localizzate nelle aree montane (42%), si osserva comun-que la numerosità della aziende ricadenti nelle colline interne (35%). Completano il quadro della distri-buzione delle aziende rilevate con l'indagine RICA quelle che ricadono nelle colline litoranee che costi-tuiscono il 23% del campione totale.

In relazione alla dimensione fisica le aziende del campione si presentano prevalentemente di un'am-piezza compresa tra i 5 ha ed i 50 ha (79%); fortemente meno consistenti sono quelle costituite da super-fici che si pongono ai margini di questo intervallo. Questi valori sono comunque il risultato di una realtà, quella appunto molisana, che purtroppo si presenta caratterizzata da polverizzazione aziendale.

Da un punto di vista dimensionale, il campione si compone essenzialmente di piccole aziende (428, pari al 48% del totale), mentre le aziende di medie e grandi dimensioni rappresentano rispettivamente il 32 ed il 20% dell'intero campione; queste percentuali non presentano sostanziali variazioni per la provin-cia di Campobasso, mentre quella di Isernia risulta ancora più fortemente caratterizzata da aziende di pic-cole dimensioni (56%) e di meno da quelle medie (26%). Seppure l'incidenza delle picpic-cole aziende sia consistente, il campione costante RICA si contraddistingue per un peso relativamente maggiore delle

OTE riclassificato (OTEr)

altri seminativi 1410 1443 arboree combinate 3211 3300 3400 6062 bovini 4110 4120 4210 4220 4310 4320 7110 7120 cereali 1310 1420 granivori 5012 5013 5021 5022 5032 7210 7230 miste 8110 8120 8130 8140 8210 8220 8231 8232

orti pieno campo 1430 2022 2033

ovi caprini 4410 4420 4440

seminativi combinati 6030 6040 6050

vite 3110 3120 3130

Tabella 2.2 - Aziende per zona territoriale, dimensione fisica, dimensione economica e ordinamen-to produttivo (biennio 2003-04)

aziende di medie e grandi dimensioni (complessivamente il 52% del campione), frutto di una più spiccata connotazione professionale del campione RICA, il cui campo di osservazione è limitato alle sole aziende commerciali presenti nell'universo delle aziende agricole.

Altri interessanti elementi di caratterizzazione del campione emergono incrociando la dimensione economica delle aziende con la loro collocazione territoriale: il 56% delle piccole aziende si trova nella zona montana, al quale si aggiunge un ulteriore 37% delle medie aziende; queste ultime insieme alle grandi aziende, economicamente più rilevanti, appaiono molto più presenti nella collina interna (nella quale si localizza il 49% delle grandi aziende ed il 40% di quelle medie) e in quella litoranea (33% delle grandi aziende e 23% di quelle di medie dimensioni).

Riguardo agli ordinamenti produttivi praticati, il 21% delle aziende molisane considerate risulta specializzato nella coltivazione dei cereali, affiancati ai seminativi combinati e ai bovini (ambedue con il 14%): il primo localizzato soprattutto nella collina interna, il secondo in quella litoranea e il terzo nella zona di montagna. A queste aziende si aggiunge un 13% di aziende miste e un 11% di aziende granivore. Di conseguenza, appare più contenuto il peso assunto da quelle appartenenti agli altri ordinamenti pro-duttivi che raggiungono in totale il 27%. Anche la localizzazione territoriale mette in evidenza questa distribuzione: le aziende presenti nella provincia di Campobasso sono prevalentemente orientate a durre cereali e seminativi combinati, mentre le aziende isernine si caratterizzano per un ordinamento pro-duttivo a bovini e granivori. Tutto questo in risposta alle scelte colturali praticate dagli agricoltori moli-sani in funzione della vocazione pedologica e morfologica del territorio regionale.

Colline litoranee

Colline interne

Montagna Totale CB Colline interne Montagna Totale IS <5ha 24 16 29 69 6 15 21 90 5 - <10ha 45 55 102 202 12 12 24 226 10 - <20ha 45 60 98 203 12 36 48 251 20 - <50ha 59 97 46 202 9 21 30 232 50ha 30 43 9 82 5 8 13 95 piccola 77 98 177 352 15 61 76 428 media 67 103 82 252 11 25 36 288 grande 59 70 25 154 18 6 24 178 altri seminativi 35 28 9 72 72 arboree combinate 40 14 10 64 2 3 5 69 bovini 28 73 101 11 16 27 128 cereali 46 100 30 176 2 6 8 184 granivori 20 50 70 15 15 30 100 miste 2 22 76 100 2 14 16 116

orti pieno campo 10 13 3 26 3 3 29

ovi-caprini 4 1 8 13 8 29 37 50

seminativi combinati 51 44 23 118 4 5 9 127

vite 15 1 2 18 1 1 19

Molise 203 271 284 758 44 92 136 894

Fonte: BDR RICA Molise 2003-2004

Campobasso Isernia Totale

Molise

Dimensione fisica

Dimensione economica

CAPITOLO 3

L

A STRUTTURA DELLE AZIENDE AGRICOLE

93.1 Le superfici aziendali

I dati forniti dal campione RICA costituiscono una puntale documentazione sugli aspetti organizza-tivi e strutturali delle aziende agricole, oltre a offrire ulteriori informazioni che contribuiscono a delinea-re gli elementi che concorrono a definidelinea-re l'azienda agricola pdelinea-resente sul territorio delinea-regionale.

A livello strutturale si presentano delle differenziazioni in termini di consistenza delle superfici. La Superficie Totale (ST) regionale è in media pari a 25,6 ha (tabella 3.1) con un valore simile nella provincia di Campobasso per poi scendere a circa 23 ha nelle aziende attive in provincia di Isernia. Le maggiori dimensioni aziendali si riscontrano per le aziende localizzate nelle colline litoranee e interne della provin-cia di Campobasso, mediamente dotate di una superficie totale superiore ai 30 ha, quindi doppia rispetto alla dimensione media caratterizzante le aziende di montagna localizzate nella stessa provincia (16,5 ha). Tabella 3.1 - Dimensione media aziendale per zona territoriale (media biennio 2003-04)

La Superficie Agricola Utilizzata (SAU) il cui valore regionale medio è pari a 23,5 ha, incide sulla superficie totale per oltre il 90%, con una percentuale più elevata nell'area delle colline interne della pro-vincia di Isernia (96,1%), mentre è nell'area di montagna della propro-vincia di Campobasso che si osserva l'incidenza più bassa (88,7%) (tabella A.3).

Con riferimento all'ordinamento produttivo è solo per il raggruppamento produttivo a orientamento granivori che l'indicatore fa osservare una significativa differenza rispetto al valore medio regionale (84,2%).

L'analisi della SAU fatta per classe di dimensione economica pone in luce la diretta correlazione con l'ampiezza aziendale passando dai 10,6 ha delle aziende di piccola dimensione ai 57,1 ha delle grandi aziende (tabella A.2).

Il parametro, se analizzato per ordinamento produttivo, rileva la maggiore dimensione media assun-ta dalle aziende orienassun-tate alla produzione di cereali e altri seminativi.

Quanto all'utilizzo di SAU in affitto il 50% circa delle aziende contabilizzate vi ricorrono; in media tale superficie è pari a circa 1/3 della SAU aziendale, mentre il maggior ricorso si ha da parte delle azien-de ricaazien-denti nella classi di ampiezza 20-50 ha, oltre che dalle azienazien-de di piccola dimensione economica (tabella A.5). La lettura del dato per ambito territoriale, tuttavia, pone in luce il maggior ricorso alla SAU in affitto nell'area delle colline interne della provincia di Isernia (58,8%). Ciò trova una spiegazione

nel-Colline litoranee

Colline interne

Montagna Totale CB Colline interne

Montagna Totale IS

Superficie Totale (ST) Ha 33,55 30,78 16,52 26,18 21,44 23,73 22,99 25,69 Superficie Agricola Utilizzata Ha 30,95 28,47 14,66 23,96 20,61 21,98 21,54 23,59 SAU % 92,3 92,5 88,7 91,5 96,1 92,6 93,7 91,8

SAU in affitto % 19,4 31,6 35,8 28,3 58,8 40,8 46,4 30,9 Fonte: BDR RICA-INEA 2003-04

Dati medi aziendali MoliseTotale

Campobasso Isernia

l'abbandono dell'attività agricola da parte dei conduttori delle aziende di piccole dimensioni, che risulta-no delle entità ecorisulta-nomiche “marginali” caratterizzate da terreni poco accessibili. Pertanto, i proprietari di tali aziende sono per lo più interessati alla messa in locazione dei terreni, garantendo al tempo stesso sul mercato un'offerta di terreni ampia e a costi competitivi.

Scenario diverso si riscontra nell'area litoranea, vale a dire lì dove i terreni agricoli presentano rese elevate che agevolano il conseguimento di risultati economici atti a soddisfare le aspettative degli imprenditori agricoli, valorizzando il fattore terra ed allo stesso tempo scoraggiando la locazione e quindi il maggior ricorso all'affitto da parte degli imprenditori agricoli.

L'analisi fatta in funzione dell'ordinamento produttivo mostra che le aziende a orientamento zootec-nico presentano una percentuale significativa di SAU in affitto, fino a raggiungere una quota pari all'80% nelle aziende a orientamento ovi-caprino localizzate nelle colline interne del capoluogo. Sempre in tale area si segnala l'importanza assunta dal ricorso all'affitto operato da parte delle aziende specializzate in orti in pieno campo.

3.2 I capitali aziendali

Lo studio dei capitali aziendali muove dall'analisi del capitale totale e si articola nell'analisi del capitale fondiario, costituito dai valori dei fabbricati, dei miglioramenti fondiari e delle piantagioni, e nell'analisi del capitale di esercizio formato dai valori delle macchine, delle attrezzature e del bestiame.

A livello regionale il capitale complessivo delle aziende RICA ammonta in media a circa 417mila euro di cui circa l'82% costituisce il capitale fondiario (tabella 3.2). Lievemente più elevato è il capitale totale delle aziende attive in provincia di Campobasso, mentre scende a 276mila euro nelle aziende in provincia di Isernia.

Tabella 3.2 - Capitali aziendali del campione RICA per zona territoriale (media biennio 2003-04)

Dalla tabella A.7 risulta evidente la correlazione esistente tra entità degli investimenti aziendali ed altimetria. Difatti, nelle aziende delle colline litoranee il capitale totale raggiunge una media di circa 690mila euro, contro i 243mila rilevati nelle aziende montane sempre in provincia di Campobasso. L'entità del capitale totale naturalmente tende a crescere all'aumentare dell'ampiezza fisica ed economica aziendale, mentre a livello di ordinamento produttivo i maggiori importi si osservano nelle aziende a ordinamento altri seminativi, seguite dalle aziende dedite alla viticoltura e all'orticoltura, grazie agli ele-vati valori unitari del capitale fondiario in queste aziende.

Colline litoranee

Colline interne

Montagna Totale CB Colline interne Montagna Totale IS Capitale totale 688.261 465.814 243.514 442.098 327.454 251.842 276.305 416.877 Capitale fondiario 616.177 392.203 174.306 370.546 225.807 183.632 197.277 344.188 di cui: in proprietà 473.148 255.698 126.649 265.582 161.242 102.224 121.318 243.636 Capitale di esercizio 72.084 73.610 69.207 71.552 101.647 68.210 79.028 72.689 di cui: Macchine 45.996 48.407 42.582 45.579 43.165 34.450 37.269 44.315 Bestiame 6.222 9.409 13.640 10.140 33.372 19.817 24.202 12.280 Capitale totale 22.235 16.361 16.616 18.452 15.887 11.456 12.828 17.670 Capitale fondiario 19.907 13.775 11.893 15.465 10.955 8.353 9.159 14.589 di cui: in proprietà 15.286 8.981 8.642 11.084 7.823 4.650 5.632 10.327 Capitale di esercizio 2.329 2.585 4.722 2.986 4.932 3.103 3.669 3.081 di cui: Macchine 1.486 1.700 2.906 1.902 2.094 1.567 1.730 1.878 Bestiame 201 330 931 423 1.619 901 1.124 520 Fonte: BDR RICA-INEA 2003-04

Dati medi per ettaro

Totale Molise Dati medi aziendali

UM

Le tendenze rilevate a livello regionale per il capitale totale si osservano anche per il capitale fon-diario, che è superiore al valore medio regionale in provincia di Campobasso, mentre scende al di sotto dei 200.000 euro in provincia di Isernia. Fluttuazioni maggiori si rilevano per i diversi ambiti territoriali oltre che per le differenti classi di ampiezza fisica ed economica (Tabella A.8)

Si segnala inoltre come anche nelle aree montane sussistono grandi aziende con un capitale medio fondiario notevolmente superiore a quello medio regionale.

L'analisi per ordinamento produttivo conferma i valori medi di capitale fondiario più alti in provin-cia di Campobasso, in particolar modo nell'area costiera e nelle aziende speprovin-cializzate in seminativi e col-tivazione arboree. Queste ultime sono interessate da continui miglioramenti fondiari diretti ad ottimizza-re la produzione aziendale e la competitività sul mercato.

Nell'area colline interne della provincia di Campobasso la media più elevata di capitale fondiario è raggiunta dai raggruppamenti viticolo, orti in pieno campo e altri seminativi.

In provincia di Isernia, fatta eccezione per il raggruppamento dei bovini, i valori medi di tutti gli altri ordinamenti esaminati risultano più bassi di quelli registrati in provincia di Campobasso.

Per ciò che riguarda l'incidenza percentuale del capitale fondiario di proprietà, in media pari al 71% circa del complessivo capitale fondiario aziendale (tabella A.9), la ripartizione per dimensione fisica mostra che le aziende di piccole dimensioni registrano la percentuale più alta, con una media regionale superiore all’ 85%.

L'analisi per dimensione economica conferma che è la media impresa ad avere una percentuale di capitale fondiario di proprietà superiore al dato medio regionale, mentre sono simili i valori riscontrati per la piccola e la grande impresa.

A livello di ordinamento produttivo sono i raggruppamenti delle arboree combinate e dei granivori ad assumere in regione valori percentuali di capitale fondiario di proprietà superiori all'80%, e ciò pro-prio in considerazione dell'organizzazione produttiva e degli investimenti praticati da queste aziende, mentre valori al di sotto del 60% si riscontrano nelle aziende specializzate in orti in pieno campo ed in seminativi combinati.

Con riferimento all'intensità del capitale fondiario per ettaro di superficie aziendale si nota come il relativo valore medio aziendale tende a decrescere passando dall'area litoranea a quella montana della regione (tabella A.13), e aumenta al crescere della dimensione aziendale in termini economici. Relativamente alla ripartizione fisica si osserva che la più elevata intensità del capitale fondiario è pro-pria delle aziende con meno di 5 ha, che presentano valori doppi rispetto a quello medio regionale. Tale risultato è condizionato soprattutto dalle aziende di piccole dimensioni specializzate in granivori e arbo-ree, attività agricole queste in cui l'elevato valore di capitale fondiario è determinato principalmente dai fabbricati (ricoveri per animali) o dagli impianti arborei.

Il parametro oggetto di analisi, se letto per ordinamento produttivo, conferma che le aziende ricaden-ti nei raggruppamenricaden-ti dei granivori, della vite e degli orricaden-ti in pieno campo assumono i valori più alricaden-ti del capitale fondiario a ettaro, mentre quelle a ordinamento misto e ovi-caprino fanno segnare i valori minori dell'indicatore.

Per quanto concerne il capitale medio di esercizio sia a livello provinciale, sia per la gran parte degli ambiti territoriali, si registrano valori in linea con il dato medio regionale (tabella A.10).

Analizzando le classi di ampiezza fisica si nota come il valore del capitale di esercizio aumenta all'aumentare della superficie agricola. È dato tuttavia osservare che le aziende ricadenti nella classe 5-10 ha in provincia di Isernia presentano un valore doppio rispetto al risultato registrato nella stessa classe a livello regionale, nonché superiore ai valori medi riscontrati in provincia di Isernia dalle aziende ricaden-ti nelle due classi di ampiezza successive. Un risultato questo determinato dalla presenza in tale classe di un numero cospicuo di aziende specializzate nell'allevamento bovino e caratterizzate da un capitale di

esercizio composto da un parco macchine rilevante.

Anche la ripartizione delle aziende per dimensione economica vede aumentare il capitale di eserci-zio al crescere della dimensione aziendale: nelle piccole aziende tale valore è lievemente inferiore al 50% di quello medio regionale, mentre rispetto a questo ultimo il dato osservato per le grandi aziende si rileva superiore al doppio.

Con riferimento agli ordinamenti produttivi i valori più alti si riscontrano nelle aziende specializza-te nel comparto zoospecializza-tecnico, seguispecializza-te da quelle a seminativi. Considerevoli, in provincia di Campobasso, anche i risultati raggiunti dalle imprese specializzate in altri seminativi e in arboree combinate.

Il capitale di esercizio per unità di superficie risulta superiore alla media regionale nelle due aree della provincia di Isernia e nell'area montana della provincia di Campobasso, aspetto questo connesso all'orientamento produttivo aziendale e nello specifico alla presenza in tali aree di aziende specializzate in allevamenti di bestiame caratterizzate da uno scarso utilizzo del fattore terra (tabella A.14). In detta-glio, i dati confermano che nelle due aree della provincia di Isernia la media del capitale bestiame risulta superiore a quella regionale, mentre nell'area di montagna della provincia di Campobasso predomina il capitale destinato alle macchine.

Con riferimento alla dimensione fisica, a livello regionale l'intensità del capitale di esercizio mostra valori medi più alti nelle aziende di piccole dimensioni. Stessa osservazione nell'analisi per dimensione economica, seppur il divario tra le tre classi di ampiezza considerate non risulta consistente come nell'a-nalisi precedente.

Tale indicatore analizzato per ordinamento produttivo mostra valori più alti nelle categorie degli allevamenti (granivori e bovini).

Nell'approfondire l'analisi del capitale agrario con riferimento alle sue diverse componenti, si evin-ce la maggiore incidenza del capitale macchine rispetto al capitale bestiame. L'incidenza del capitale macchine sul capitale di esercizio totale è tra l'altro superiore in provincia di Campobasso quasi a voler provare la presenza in questa provincia di un'agricoltura orientata maggiormente al mercato, dove l'inno-vazione e la modernizzazione risultano dei fattori rilevanti (tabella A.11).

L'analisi del capitale macchine nella ripartizione sia fisica sia economica, registra valori elevati soprattutto nelle aziende di dimensioni maggiori. In provincia di Campobasso è nelle aziende afferenti alla classe di ampiezza oltre i 50 ha, localizzate nelle due sub-aree collinari, che si registrano i valori medi più alti superando i 100.000 euro di capitale destinato alle macchine. Nella classe d'ampiezza di 20-50 ha nella stessa provincia sono le aziende ricadenti nell'area interna di montagna a riportare il valore medio più alto, pari a 72.277 euro.

In provincia di Isernia, risulta essere di rilievo il valore medio registrato dalle aziende di più ampia dimensione localizzate nell'area montana di Isernia.

Nello studio per dimensione economica sono rilevanti le performance registrate, in entrambe le pro-vince, dalle grandi imprese in particolare nell'area montana di Isernia.

In funzione degli ordinamenti produttivi a livello regionale il capitale destinato alle macchine risul-ta maggiore nelle aziende specializzate in altri seminativi, bovini, orti in pieno campo, cereali e miste. I rimanenti ordinamenti presentano un dato medio inferiore a quello regionale. Nella categoria produttiva “miste” le aziende ricadenti nell'area montana della provincia di Campobasso e quelle della collina inter-na di Isernia registrano dati in linea con quello medio regiointer-nale. Per le imprese specializzate in orti in pieno campo le aree interessate da valori significativi risultano essere quelle costiere e interne.

Le informazioni riportate finora trovano una spiegazione nella presenza di un'agricoltura intensiva e sviluppata che, a seconda della provincia e della sub-area analizzata, risulta indirizzata verso produzioni vegetali, come nel caso della provincia di Campobasso, o su attività agricole di tipo zootecnico, come nel caso della provincia di Isernia.